заполнение, проверка, кто сколько болеет

Электронный больничный лист в СБИС: заполнение, проверка, кто сколько болеетБумажные больничные трудно заполнять, неудобно хранить и долго пересылать в ФСС. Электронные больничные можно заполнить автоматически, а отправка в Фонд займет пару секунд, их нельзя потерять или испортить.

Оформление больничных по карантину

•

Защита от фальшивок

•

Отправка по доверенности

•

Поддержка «Прямых выплат»

•

Корректировка больничных

Оставить заявку

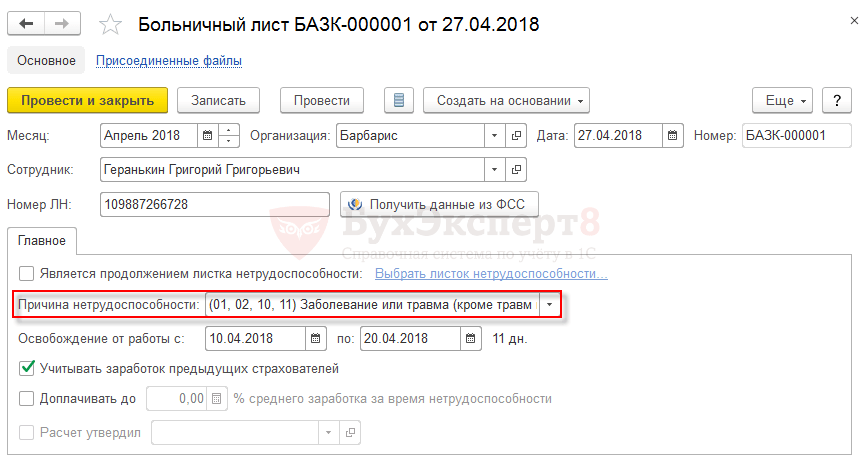

Сотрудник, получив у врача номер электронного больничного, сообщает его бухгалтеру по телефону, лично или через мобильное приложение СБИС.

Указав в СБИС номер, бухгалтер получает больничный от ФСС. СБИС из учетной системы подставляет в него стаж, размер выплаты и другие данные по зарплате.

Бухгалтер подписывает больничный своей электронной подписью. СБИС его проверяет, дополняет реестром сведений для прямой выплаты пособий и передает в ФСС. СБИС сообщит бухгалтеру, что фонд принял больничный, а сотруднику — сколько денег он получит.

Все электронные больничные заверяются электронной подписью врача и заносятся в базу ФСС, поэтому их невозможно подделать. Вам не придется платить за придуманные болезни, а у ФСС не будет поводов для претензий.

СБИС сам подставит в больничный номер СНИЛС, страховой стаж, размер дневного заработка и другие сведения о сотруднике из вашей учетной системы. Проверит документ на ошибки и сообщит, когда ФСС его примет. Отправлять электронные больничные можно поштучно и сразу пачкой.

Кадровик

Бухгалтер по зарплате

Главный бухгалтер

ФСС

Для крупных компаний в СБИС легко организовать последовательное заполнение больничных. Кадровик заносит стаж, бухгалтер – зарплату, а главбух – проверяет и отправляет итог в ФСС, заверяя все электронной подписью.

Кадровик

Бухгалтер по зарплате

Главный бухгалтер

ФСС

Сейчас во всех регионах назначает и выплачивает пособия сотрудникам напрямую ФСС. Работодатель лишь представляет реестр сведений в филиал фонда.

В СБИС вам не нужно самим формировать и отправлять реестр сведений: сервис автоматически сформирует его и передаст в ФСС вместе с расчетом по больничному. Подробнее

Сотрудник видит в мобильном приложении СБИС, сколько у него больничных листов и сколько денег он за них получит. Добавьте в приложение информацию по расчетным листкам. Тогда сотрудник в понятной форме увидит, сколько ему заплатят, какие были вычеты и премии. В мобильном видны все изменения в зарплате за любой месяц и если что-то не так, то сотрудник может задать в чате вопрос руководителю.

СБИС покажет, у кого из сотрудников слабое здоровье. Посмотрите,

кто и как долго болел, сколько это стоило компании.

Зачем каждый раз при оформлении больничного тратить время на загрузку данных из учетной системы? Рассчитывайте зарплату прямо в СБИС. Система автоматически заполнит табель по данным проходной или календаря сотрудника, рассчитает премию и зарплату, сформирует проводки и платежки или ордера для выплат.

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

Как оформить оплачиваемый отпуск в бухгалтерии | Малый бизнес

Джаред Льюис

Оплачиваемый отпуск создает некоторую бухгалтерскую проблему. Сложность с оплачиваемым отпуском заключается в том, что он должен быть включен в ваши бухгалтерские книги как обязательство. Причина этого проста. Оплачиваемый отпуск рассматривается как пособие, которое все равно пришлось бы выплачивать сотрудникам, если бы вы внезапно закрыли магазин из-за неплатежеспособности. В отличие от других планов, в которых отпуск по болезни и отпуск разделены, оплачиваемый отпуск часто объединяет эти два периода в одну общую сумму часов. Научиться учитывать оплачиваемые и неоплачиваемые отпуска необходимо, чтобы избежать обязательств по будущим платежам.

Причина этого проста. Оплачиваемый отпуск рассматривается как пособие, которое все равно пришлось бы выплачивать сотрудникам, если бы вы внезапно закрыли магазин из-за неплатежеспособности. В отличие от других планов, в которых отпуск по болезни и отпуск разделены, оплачиваемый отпуск часто объединяет эти два периода в одну общую сумму часов. Научиться учитывать оплачиваемые и неоплачиваемые отпуска необходимо, чтобы избежать обязательств по будущим платежам.

Расчеты

Рассчитайте сумму оплачиваемого отпуска для каждого работника. Это довольно простой расчет, который требует, чтобы вы просто использовали базовую ставку заработной платы сотрудника и количество начисленных часов оплачиваемого отпуска. Умножьте эти два числа, чтобы получить ответственность для каждого сотрудника. Например, если один сотрудник накопил 20 часов оплачиваемого отпуска и получает 10 долларов в час, этот сотрудник создаст обязательство в размере 200 долларов для этого отдела. Сложите все записи вместе, чтобы получить общую сумму для всей вашей компании или отдела.

Например, если у вас есть 10 сотрудников, у каждого из которых выше 200 долларов оплачиваемого отпуска, общая сумма ваших обязательств составит 2000 долларов.

Например, если у вас есть 10 сотрудников, у каждого из которых выше 200 долларов оплачиваемого отпуска, общая сумма ваших обязательств составит 2000 долларов.

Например, если у вас есть 10 сотрудников, у каждого из которых выше 200 долларов оплачиваемого отпуска, общая сумма ваших обязательств составит 2000 долларов.

Например, если у вас есть 10 сотрудников, у каждого из которых выше 200 долларов оплачиваемого отпуска, общая сумма ваших обязательств составит 2000 долларов.Запись

Запись вашего оплачиваемого отпуска в ваших бухгалтерских книгах идентична тому, как вы записываете другие обязательства. Бухгалтерские книги обычно имеют два столбца, один из которых — кредитный столбец, в котором указаны начисленные обязательства перед вашей компанией. Другой столбец дебета, который увеличивает активы или уменьшает пассивы. Оплачиваемый отпуск отражается как дебетовый расход и начисленное обязательство. Сумма в каждом столбце будет равна, однако ваши общие обязательства будут увеличены в результате оплачиваемого отпуска.

Типы

Оплачиваемый отпуск может быть разных типов. Отпуск и выходное пособие — два наиболее распространенных вида оплачиваемого отпуска, с которыми приходится иметь дело бухгалтерии. Совет по государственным стандартам бухгалтерского учета отмечает, что оплачиваемый отпуск по болезни также включается в состав начисленных обязательств, но только в той мере, в какой можно обоснованно ожидать, что работодатели впоследствии компенсируют работникам этот оплачиваемый отпуск в конце периода начисления.

Пособия

В то время как некоторые работодатели и их бухгалтерии могут смущаться при возможности предоставления оплачиваемого отпуска в виде комплексного пакета льгот, который включает больничные и отпуск, у этого типа схемы оплачиваемого отпуска есть некоторые преимущества. . Наиболее примечательным является тот факт, что это создает атмосферу доверия между работодателем и работником, когда работодатель просто ожидает, что работник будет разумно использовать свое оплачиваемое свободное время. Кроме того, это позволяет работодателю и его сотрудникам сосредоточиться на работе, которую необходимо выполнить, а не просто пытаться объяснить отсутствие на работе без уважительной причины. Это может создать больше проблем с бухгалтерским учетом, но лишь в минимальной степени.

Ссылки

- Компенсационное кафе: Оплачиваемый отпуск: Проблема бухгалтерского учета

- Совет по государственным стандартам бухгалтерского учета: Учет компенсируемых отсутствий

Writer Bio

Джаред Льюис — профессор истории, философии и гуманитарных наук. Он ведет различные курсы в этих областях с 2001 года. Бывший лицензированный финансовый консультант, теперь он работает писателем и опубликовал множество статей об образовании и бизнесе. Он имеет степень бакалавра истории, степень магистра богословия и защитил докторскую диссертацию по американской истории.

Он ведет различные курсы в этих областях с 2001 года. Бывший лицензированный финансовый консультант, теперь он работает писателем и опубликовал множество статей об образовании и бизнесе. Он имеет степень бакалавра истории, степень магистра богословия и защитил докторскую диссертацию по американской истории.

Резюме — Выписка № 16

Краткое изложение выписки № 16

Краткое изложение/состояние

Краткое изложение выписки № 16

Учет оплачиваемых отсутствий

(Выпущено 11/92)

Резюме

Настоящий отчет содержит руководство по оценке начисленных обязательств по оплачиваемым отсутствиям для государственных и местных органов власти, независимо от модели отчетности или типа фонда, используемого для отчетности об операциях. Компенсируемое отсутствие — это отсутствие, за которое работникам будет выплачиваться вознаграждение, например отпуск, отпуск по болезни и творческий отпуск.

В стандартах настоящего Заявления учитываются различные характеристики различных видов оплачиваемых прогулов. Например, сотрудники обычно получают полную компенсацию за отпуск — либо в виде оплачиваемого отпуска, либо в качестве компенсации при увольнении или выходе на пенсию. Таким образом, работники получают право на компенсацию за отпуск только за прошлые заслуги. С другой стороны, оплачиваемый отпуск за заработанный отпуск по болезни зависит от болезни — конкретного события, которое находится вне контроля работодателя и работника. Однако в некоторых случаях работникам может быть компенсирована часть отпуска по болезни при увольнении или выходе на пенсию. В этих случаях сотрудники получают право на компенсацию за отпуск по болезни при увольнении только на основании оказания прошлых услуг.

Отпуск и другие оплачиваемые отпуска с аналогичными характеристиками должны начисляться как обязательства, поскольку работники зарабатывают вознаграждение, если отпуск связан с прошлой службой и существует вероятность того, что работодатель компенсирует работникам вознаграждение за оплачиваемое время выход или некоторые другие средства, такие как денежные выплаты при увольнении или выходе на пенсию.

Отпуск по болезни и другие оплачиваемые отпуска с аналогичными характеристиками должны начисляться как обязательства по мере того, как работники зарабатывают пособия, но только в той степени, в которой существует вероятность того, что работодатель компенсирует работникам пособия посредством денежных выплат, обусловленных работниками увольнение или выход на пенсию («выплаты при увольнении»). В качестве альтернативы обязательство должно оцениваться на основе отпусков по болезни и других оплачиваемых прогулов с аналогичными характеристиками, накопленных на отчетную дату теми сотрудниками, которые в настоящее время имеют право на получение выходных пособий, а также другими сотрудниками, которые, как ожидается, получат право на получение выходных пособий в будущем. получать такие выплаты. При расчете обязательства эти накопления должны быть уменьшены до максимальной суммы, разрешенной в качестве платежа при прекращении.

Настоящий отчет требует, чтобы обязательство по компенсируемому отсутствию обычно оценивалось с использованием ставок заработной платы или окладов, действующих на отчетную дату. Он также требует начисления дополнительных сумм для определенных выплат, связанных с заработной платой, связанных с оплатой оплачиваемых прогулов, например, доли работодателя в налогах на социальное обеспечение и медицинское обслуживание.

Он также требует начисления дополнительных сумм для определенных выплат, связанных с заработной платой, связанных с оплатой оплачиваемых прогулов, например, доли работодателя в налогах на социальное обеспечение и медицинское обслуживание.

Положения настоящего Заявления применяются к финансовой отчетности за периоды, начинающиеся после 15 июня 1993 г. Однако для государственных и аналогичных трастовых фондов в фондах должна отражаться только текущая часть обязательств; оставшаяся часть обязательства должна отражаться в Группе счетов общей долгосрочной задолженности (GLTDAG), а расходы на компенсацию отсутствия должны признаваться с использованием модифицированного метода начисления. Положения настоящего Заявления вступают в силу для признания расходов государственных и аналогичных целевых фондов с использованием метода начисления, когда Отчет GASB № 11, 9Вступает в силу 0058 «Фокус измерения и основа бухгалтерского учета — отчеты об операциях государственного фонда»,

.

Если не указано иное, положения GASB применяются к финансовым отчетам всех государственных и местных органов власти, включая общественные корпорации и органы власти, пенсионные системы государственных служащих, государственные коммунальные службы, государственные больницы и другие поставщики медицинских услуг, а также государственные колледжи.