Постановка ИП и ООО на учёт в ПФР и ФСС

Обновлено: 06.08.2021

Автор: Моё дело

Должны ли ИП-работодатели и ООО самостоятельно вставать на учет в фонды? Внесем ясность в этой статье.

Оглавление Скрыть

- Постановка на учет ООО

- Постановка на учет ИП

Постановка на учет ООО

При регистрации общества с ограниченной ответственностью налоговая инспекция самостоятельно ставит организацию на учет в ФСС и ПФР. Организация получит уведомление из фондов о постановке на учет и присвоении регистрационного номера. Самостоятельно вставть на учет в фондах не нужно, необходимо только после регистрации регулярно сдавать в эти инстанции обязательные отчеты:

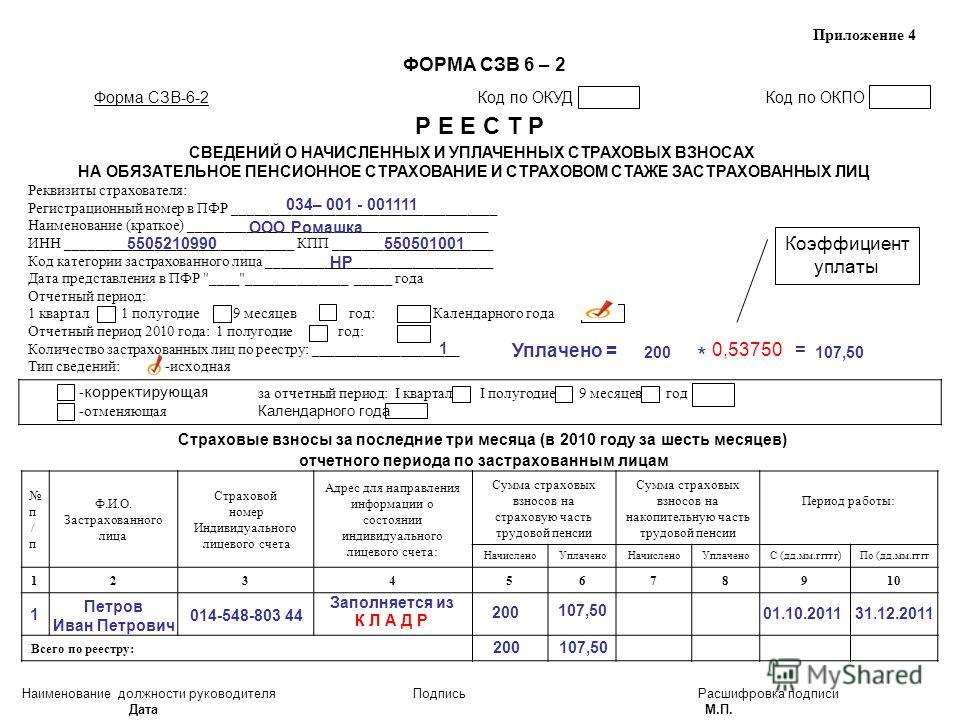

- в ПФР: СЗВ-М, СЗВ-стаж и ОДВ-1;

- в ФСС форму 4-ФСС, а также ежегодно подтверждать основной вид деятельности.

Постановка на учет ИП

Индивидуальные предприниматели не регистрируются самостоятельно в ПФР ни как плательщики страховых взносов за себя, ни как работодатели. Все сведения в Пенсионный фонд поступают из налоговой инспекции.

А в ФСС зарегистрироваться нужно, если ИП нанимает сотрудников по трудовому или гражданско-правовому договору. Встать на учет нужно будет не позднее 30 дней после заключения первого договора.

Отчеты в фонды ИП-работодатели сдают те же, что и организации, но вот подтверждать основной вид деятельности в ФСС предпринимателям не нужно.

Вам будет интересно

Похожие статьи

- Когда ждать налоговую проверку?

- Как уменьшить налог на УСН

- Как платить меньше налогов при УСН «доходы»?

- УСН 6% и 15%: что выгоднее?

- Что делать, если заблокировали счет

- Уведомление о начале деятельности ООО

Как работодателю зарегистрироваться в Социальном фонде России

02.2023

02.2023С 2023 года для организаций и ИП введены в действие новые правила регистрации в качестве страхователей по обязательному страхованию. Рассказываем, как работодателю зарегистрироваться в Социальном фонде России (СФР).

Новый порядок страхования с 2023 года

Изменение порядка регистрации работодателей в качестве страхователей по видам обязательного страхования обусловлено объединением с начала 2023 года ПФР и ФСС в Социальный фонд России (Федеральный закон от 14.07.2022 № 237-ФЗ). Соответственно, для всех работодателей теперь установлены единые правила постановки на учет в качестве страхователей. По новым правилам СФР сейчас ведет учет организаций и ИП-страхователей по обязательному пенсионному страхованию, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а также по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

При этом отдельно вставать на учет в СФР организациям и ИП не требуется. Учет ведется в автоматическом режиме на основании уже существующих сведений ПФР, ФСС и ФНС. СФР для этого использует уже существующие регистрационные данные страхователей. Позже организациям и ИП будет присвоен новый регистрационный номер СФР. До момента присвоения нового регистрационного номера компании используют ранее присвоенный номер ПФР. Об этом ПФР сообщил, отвечая на вопросы по заполнению и представлению новой отчетности по форме ЕФС-1 (Информация ПФ РФ от 23.12.2022 «Ответы на вопросы по представлению отчетности в СФР с 1 января 2023 года»). В фонде разъяснили, что в форме ЕФС-1 в поле «Регистрационный номер» необходимо указывать действующий регистрационный номер страхователя. На текущий момент у компаний имеется два таких регистрационных номера – один в ПФР, второй – в ФСС.

Учет ведется в автоматическом режиме на основании уже существующих сведений ПФР, ФСС и ФНС. СФР для этого использует уже существующие регистрационные данные страхователей. Позже организациям и ИП будет присвоен новый регистрационный номер СФР. До момента присвоения нового регистрационного номера компании используют ранее присвоенный номер ПФР. Об этом ПФР сообщил, отвечая на вопросы по заполнению и представлению новой отчетности по форме ЕФС-1 (Информация ПФ РФ от 23.12.2022 «Ответы на вопросы по представлению отчетности в СФР с 1 января 2023 года»). В фонде разъяснили, что в форме ЕФС-1 в поле «Регистрационный номер» необходимо указывать действующий регистрационный номер страхователя. На текущий момент у компаний имеется два таких регистрационных номера – один в ПФР, второй – в ФСС.

За периоды, истекшие до 1 января 2023 года, отчетность нужно представлять в соответствующие органы ПФР и ФСС в порядке, действовавшем до 1 января 2023 года. То есть, по регистрационным номерам ПФР и ФСС соответственно. Начиная с отчетных периодов 2023 года и до момента присвоения компаниям единого регистрационного номера СФР, компании должны использовать регистрационный номер ПФР.

Начиная с отчетных периодов 2023 года и до момента присвоения компаниям единого регистрационного номера СФР, компании должны использовать регистрационный номер ПФР.

Новый номер СФР действующим организациям и ИП присвоят в проактивном режиме, без перерегистрации в фонде. Не потребуется подавать никаких заявлений и уведомлений – номер присвоят на основании сведений, запрошенных фондом в ФНС в рамках межведомственного взаимодействия.

Что касается вновь создаваемых в 2023 году организаций и ИП, то подавляющее большинство из них также будет зарегистрировано в СФР в автоматическом режиме, без подачи каких бы то ни было заявлений и прочих документов.

Кому не требуется подавать заявление для регистрации в СФР

В СФР подтвердили, что объединение ПФР с ФСС и создание нового фонда не повлекут кардинальных изменений в порядке регистрации страхователей. В 2023 году такая регистрация по-прежнему будет осуществляться в проактивном режиме, в порядке, действующем с 1 января 2017 года. В указанных целях организациям и ИП не требуется обращаться в CФР для регистрации и снятия с регистрационного учета.

В указанных целях организациям и ИП не требуется обращаться в CФР для регистрации и снятия с регистрационного учета.

В СФР автоматически, без подачи заявлений и уведомлений, будут зарегистрированы и поставлены на учет в качестве страхователей следующие плательщики страховых взносов (ст. 11 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», ст. 2.3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и ст. 6 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»):

- организации;

- обособленные подразделения организаций, которым для совершения операций открыты счета в кредитных организациях и которые начисляют выплаты и иные вознаграждения в пользу физических лиц;

- международные организации по месту нахождения филиалов и представительств, созданных на территории РФ;

- ИП, производящие выплаты физическим лицам на основании трудового договора;

- ИП, производящие выплаты физическим лицам на основании договора гражданско-правового характера, предметом которого являются выполнение работ или оказание услуг, по которому не уплачиваются страховые взносы на травматизм;

- адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся ИП;

- физические лица, не являющиеся ИП, производящие выплаты физическим лицам на основании договоров гражданско-правового характера.

Все указанные выше страхователи будут регистрироваться в СФР автоматически в срок, не превышающий трех рабочих дней со дня представления из ИФНС сведений о создании организации или регистрации ИП. Датой регистрации в качестве страхователя будет являться дата государственной регистрации компании, запись о которой содержится в ЕГРЮЛ или ЕГРИП.

Снятие с учета страхователей будет также производиться в срок, не превышающий трех рабочих дней со дня представления из ИФНС сведений о прекращении деятельности компании, содержащихся в ЕГРЮЛ и ЕГРИП. Датой снятия с учета в качестве страхователя станет считаться дата государственной регистрации прекращения деятельности организации и ИП, запись о которой содержится в ЕГРЮЛ и ЕГРИП. Причем в случае признания недействительным решения ИФНС об исключении компании из госреестра страхователь, ранее снятый с учета в СФР, будет автоматически восстановлен на регистрационном учете в фонде. Отдельно заявлять о восстановлении на регистрационном учете не нужно.

Документ, подтверждающий факт регистрации или снятия с учета, направляется СФР страхователям в беззаявительном порядке по ТКС в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Соответствующее уведомление направят страхователю по адресу электронной почты, указанной в ЕГРЮЛ или ЕГРИП. Получать в письменной форме на бумажном носителе подтверждение факта регистрации или снятия с учета страхователи не обязаны. Такой документ выдается по запросу самой компании в срок, не превышающий трех рабочих дней со дня получения СФР соответствующего запроса.

При этом некоторым страхователям все же потребуется подать в СФР заявление о регистрации в качестве страхователя.

Кто должен подать заявление в СФР для регистрации в качестве страхователя

Действующее законодательство предусматривает только один случай, когда работодатели должны представлять заявление о регистрации в качестве страхователя в СФР. Данная обязанность распространяется исключительно на работодателей-ИП. Организации заявлять о регистрации в СФР не должны.

Организации заявлять о регистрации в СФР не должны.

В свою очередь ИП обязаны направлять в фонд заявление о регистрации в качестве страхователя только при заключении с физлицом гражданско-правового договора, предметом которого является выполнение работ или оказание услуг (пп. 4 п. 1 ст. 6 Федерального закон от 24.07.1998 № 125-ФЗ). При этом по условиям такого договора ИП должны принимать на себя обязательство уплачивать за физлицо страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Если заключенный с физлицом договор ГПХ не предусматривает уплаты за физлицо страховых взносов «на травматизм», ИП не обязан представлять в СФР заявление о регистрации в качестве страхователя. Равным образом такое заявление ИП не представляют и при найме сотрудников по трудовому договору.

Если же по договору ГПХ предприниматель платит за сотрудника взносы «на травматизм», он обязан направить в СФР заявление о регистрации в качестве страхователя не позднее 30 календарных дней с даты подписания соответствующего договора.

Также такое же заявление в СФР должны представить и физические лица без статуса ИП, заключившие трудовой договор с работником. Заявление о постановке на учет в качестве страхователей такие физлица представляют в срок не позднее 30 календарных дней со дня оформления трудовых отношений с первым из принимаемых на работу сотрудников (пп. 3.2 п. 1 ст. 6 Федерального закона от 24.07.1998 № 125-ФЗ).

Темы: СФР , обязательное страхование , изменения законодательства 2023 , регистрация работодателей , Социальный фонд России , страховые взносы

Рубрика: Изменения законодательства — 2023 , Отчетность по страховым взносам

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опубликована видеозапись лекции о едином тарифе страховых взносов с 2023 года, расчете и отчетности (формы РСВ и ЕФС-1) Вышел мартовский номер электронного журнала «БУХ.

1С»

Когда в налоговые органы не нужно сдавать персонифицированные сведения о руководителе НКО

Расчет взносов на травматизм в 2023 году в 1С

Нужно ли сдавать персонифицированные сведения при временном отсутствии выплат физлицам

1С»

Когда в налоговые органы не нужно сдавать персонифицированные сведения о руководителе НКО

Расчет взносов на травматизм в 2023 году в 1С

Нужно ли сдавать персонифицированные сведения при временном отсутствии выплат физлицамПенсионная система государственных служащих штата Калифорния

Уведомление о заседании Совета

Присоединяйтесь к нам 13–15 марта на следующих заседаниях Совета CalPERS и его комитетов.

Просмотр программ

Я хочу . . .

- Посещение тренингов и мероприятий

- Назначение доверенности

- Узнайте об открытой регистрации в плане медицинского страхования

- Произвести платеж

- Записаться на прием

- Уведомить CalPERS о смерти

- Кредит на покупку услуг

- Поиск невостребованного имущества

- Обновить моего бенефициара

- Посмотреть тарифы медицинского плана

Жизненные события

- Рождение или усыновление

- Смерть или неизлечимая болезнь

- Домашнее партнерство

- Травма/инвалидность

- Отпуск

- Увольнение с работы, покрываемой программой CalPERS

- Брак или развод

- Изменение имени или адреса

- Новый член CalPERS

- Выход на пенсию

- Возвращение к работе

Просмотреть все

Формы и публикации

- Краткий обзор льгот для здоровья за 2023 г. (PDF)

- Планирование прекращения службы (PUB 1) (PDF)

- Варианты приобретения сервисного кредита (PUB 12) (PDF)

- Заявление о выходе на пенсию (PDF)

- Специальная доверенность (PDF)

(PDF)

(PDF)Просмотреть все

Новости

- Суд выдает предварительное разрешение на второе урегулирование в рамках коллективного иска CalPERS Long-Term Care

- Тереза Тейлор переизбрана президентом совета директоров CalPERS, Дэвид Миллер избран вице-президентом

- CalPERS назначает Питера Кэшона новым руководителем программы устойчивого развития

События

| Дата события | Имя события |

|---|---|

| 14-16 ноября | Заседания совета директоров |

Видео

Справедливость в отношении здоровья начинается с вас Продолжительность видео:

CalPERS Quick Tip | Корректировка стоимости жизни (COLA)

Продолжительность видео:

Краткий совет CalPERS | Выйти на пенсию онлайн

Длина видео:

Справедливость в отношении здоровья начинается с вас

Длина видео:Быстрый наконечник CalPERS | Корректировка стоимости жизни (COLA)

Продолжительность видео:Быстрый наконечник CalPERS | Выйти на пенсию онлайн

Длина видео:

Посмотреть CalPERS Videos

CalPERS Facts

The CalPERS Pension Buck

По состоянию на июнь 2022 года доход CalPERS за последние 20 лет показывает, что каждый доллар, потраченный на пенсии государственных служащих, поступает из следующих источников:

Члены программы CalPERS

По состоянию на 30 июня 2022 г.

Просмотреть все

Зарегистрированный пенсионный план (RPP) Определение

Что такое зарегистрированный пенсионный план (RPP)?

Зарегистрированный пенсионный план — это тип траста, который предоставляет пенсионные выплаты сотруднику компании после выхода на пенсию. Зарегистрированные в Агентстве по доходам Канады, RPP представляют собой пенсионные планы, в рамках которых работники и работодатели или только работодатели вносят вклад в организацию до тех пор, пока получатель пенсии не покинет компанию или не достигнет пенсионного возраста.

На большинство РПП распространяются законодательные стандарты льгот, установленные федеральными или провинциальными органами управления. Эти указы определяют минимальный стандарт льгот, которые RPPS должны использовать для планирования избирателей.

Key Takeaways

- Зарегистрированный пенсионный план — это тип траста, который предоставляет пенсионные выплаты сотруднику компании после выхода на пенсию.

- Зарегистрированные в Налоговом управлении Канады, RPP представляют собой пенсионные планы, в рамках которых работники и работодатели или работодатели в одиночку вносят взносы в организацию до тех пор, пока получатель пенсии не покинет компанию или не достигнет пенсионного возраста.

- На большинство RPP распространяются законодательные стандарты льгот, установленные федеральными или провинциальными органами управления.

Понимание зарегистрированных пенсионных планов

Взносы в RPP не облагаются налогом как для работника, так и для работодателя. Взносы в план и прибыль от базовых активов подлежат отсрочке налогообложения, поэтому средства облагаются налогом, когда они выводятся из плана.

Зарегистрированные пенсионные планы одного работодателя

С пенсионным планом единого работодателя (SEPP), отдельным работодателем или группой работодателей, работающих под одним и тем же корпоративным баннером, участвуют и вносят вклад в один и тот же пенсионный план. Либо предоставленные сотрудникам на уровне всей компании, либо представленные узкой категории сотрудников, SEPP традиционно управляются спонсорами плана, которые могут запрашивать отзывы от участников плана.

Либо предоставленные сотрудникам на уровне всей компании, либо представленные узкой категории сотрудников, SEPP традиционно управляются спонсорами плана, которые могут запрашивать отзывы от участников плана.

В то время как взносы в SEPP обычно делают работодатели, некоторые SEPP требуют, чтобы сотрудники также вносили взносы в план. SEPP может быть структурирован как план с установленными взносами, план с установленными выплатами или как гибрид обоих стилей. Работодатели обязаны вносить взносы в план, который предоставляет пенсионные пособия. Они также должны покрывать любые недостатки.

Пенсионные планы, зарегистрированные несколькими работодателями

В пенсионных планах с несколькими работодателями (MEPP) два или более независимых работодателя вносят взносы в один и тот же пенсионный фонд, который может быть планом с установленными взносами, планом с установленными выплатами или гибридной моделью.

При расчете пособий MEPP с установленными выплатами признают годы членства с существующим работодателем. Время, проведенное с предыдущими работодателями, также может учитываться при расчетах.

Время, проведенное с предыдущими работодателями, также может учитываться при расчетах.

В случае некоторых MEPP выплаты могут быть сокращены в тех случаях, когда взносы работодателя не покрывают в достаточной мере ожидаемые выплаты. Такие нефиксированные планы иногда называют планами «целевой выгоды».

РПП в цифрах

Как следует из названия, совместно спонсируемые пенсионные планы (JSPP) используют модель, согласно которой участники плана и работодатели делают взносы.

Согласно последним статистическим данным, в 2017 году зарегистрированными пенсионными планами пользовались более 6,3 миллиона участников. Это представляет собой скромное увеличение на 1 % по сравнению с 2016 годом, когда в планах в целом было на 62 800 избирателей меньше.

В разбивке по полу рост новых членов женского пола опережает рост членов мужского пола. Фактически, в 2017 году второй год подряд количество женщин-членов достигло рекордного уровня, достигнув 3,2 миллиона человек.