Бухгалтерия > Бланки документов > Бланки > Настройка форм

Данный справочник содержит настройки форм бухгалтерской отчетности: «Ф1 Баланс», «Ф2 Отчет о прибылях и убытках» и других. Здесь можно настроить состав и название отображаемых показателей, а также порядок их расчета. При помощи этого журнала можно настроить форму бланков под особенности работы предприятия. При последующих обновлениях программы все эти настройки будут сохранены.

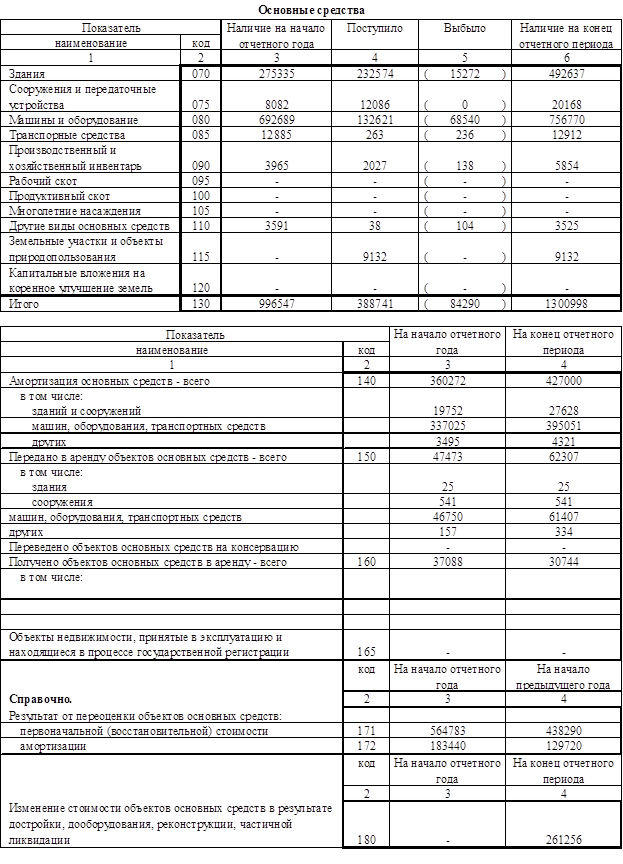

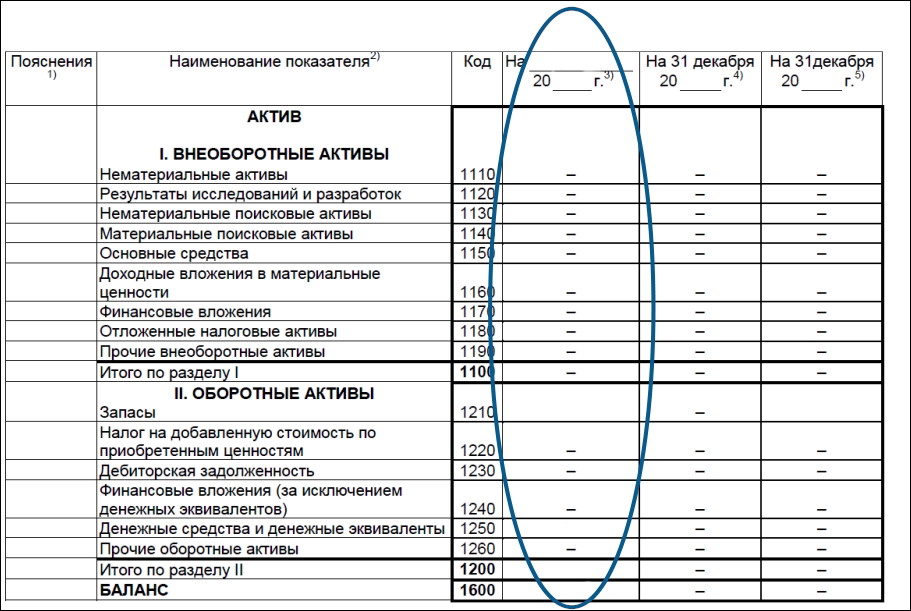

Найдем нужную строку и выберем ее для редактирования. На экране появится окно ввода (см. рис. 166).

Рис. 166. Настройка строки баланса.

Окно настройки содержит поля:

•Код строки — код строки (показателя) в бланке

•Название — наименование показателя

•Формула — формула расчета (для выбора доступных выражений воспользуйтесь кнопкой выбора)

•Уровень — принимает значения: Заголовок — заголовок раздела, Первый, Второй, Третий — отступы строки наименования показателя при выводе.

•Ввод.

Внимание! Параметр «Округлять данные» в бланках бухгалтерской отчетности действует только на графы с флажком Ввод.графа. Выводные графы никогда не округляются, потому что предполагается, что выводные графы будут суммами вводных, которые уже округлены. |

Для перестановки строк отчета в окне настройки используются клавиши Ctrl+Вверх и Ctrl+Вниз или соответствующие пункты меню.

Пример

Рассмотрим настройку формул на примере Бухгалтерского баланса.

Допустим, у нашей организации есть дебиторская задолженность, погашение которой ожидается более чем через 12 месяцев после отчетной даты (долгосрочная).

Согласно пункту 19 ПБУ 4/99, в бухгалтерском балансе активы и обязательства нужно классифицировать как долгосрочные и краткосрочные.

Чтобы ввести уточнение к строке 1230, посмотрим формулу её расчета. Для этого перейдем в журнал настройки формы, нажав в бланке Настройка расчета. В диалоге «За какой год?» выберем 2012 и далее. Формула строки 1230:

ОСД(60)+ОСД(62)+ОСД(68)+ОСД(69)+ОСД(70)+ОСД(71)+ОСД(73)+ОСД(75)+ОСД(76)+ОСД(94),

где ОСД — остаток по дебету, а в скобках номер счета из плана счетов.

Для уточнения информации о характере задолженности можно ввести дополнительные строки. Например, строка 1231 «Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты» и строка 1232 «Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты». Добавим формулы:

•для строки 1231: ОСД(60)+ОСД(62)+ОСД(68)+ОСД(69)+ОСД(70)+ОСД(71)+ОСД(73)+ОСД(75)+ОСД(76)+ОСД(94)-ОСД(60/Д12)-ОСД(62/Д12),

•для строки 1232: ОСД(60/Д12)+ОСД(62/Д12),

где 60/Д12 и 62/Д12 — субсчета «Долги, ожидаемые более 12 месяцев».

После изменения настроек расчета формы баланса появятся две новые строки: 1231 и 1232, которые будут рассчитываться по указанной ранее формуле.

Методика свода дебиторской задолженности для баланса и автоматизации её учета

Методика свода дебиторской задолженности для баланса и автоматизации её учета

- Подробности

- Опубликовано: 12.06.2020 10:25

- Автор: Степанова Галина Ананьевна

- Просмотров: 2446

Аннотация: в статье рассматривается классификация дебиторской задолженности, методика организации аналитического (детализированного) учета по счетам учета расчетов и выведения сальдо по ним, сведения сальдо по счетам расчетов для отражения их по строке баланса «Дебиторская задолженность». Приведены примеры выведения развернутого сальдо и автоматизированных выходных форм по счетам учета расчетов.

Ключевые слова: налоговая база, «должная осмотрительность», ст. 54.1 НК РФ, контрагент, дебиторская задолженность, аналитический учёт, сальдо, субсчет, субконто, лицевой счет, бухгалтерский баланс, финансовые вложения, оборотно-сальдовые ведомости.

1. Введение

В свете требований Статьи 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» НК РФ (введена Федеральным законом от 18.07.2017 г. N 163-ФЗ) в проявлении «должной осмотрительности» при заключении договоров с контрагентами (покупателями, поставщиками и др.) изменился подход к методам проверки и оценки добросовестности налогоплательщика, рассматриваемое ранее налоговыми органами как отсутствие полученной налогоплательщиком необоснованной налоговой выгоды.

Проверка контрагента и проявление необходимой осмотрительности перед заключением сделки не потеряли своей актуальности, но в новой редакции статьи поменяли цель и последствия проверки. Руководствуясь ст. 54.1 НК РФ, налоговые органы должны проверять реальность выполнения сделки контрагентом, поэтому налогоплательщику стоит перед сделкой самостоятельно убедиться, что контрагент располагает необходимыми возможностями и ресурсами для выполнения принятых на себя обязательств по сделке, чтобы защититься от проблемных контрагентов в сфере налоговых правоотношений и санкций налоговых органов. Организовать проверку контрагентов предприятие может путем использования специальных профессиональных программ и сервисов.

Организовать проверку контрагентов предприятие может путем использования специальных профессиональных программ и сервисов.

Кроме указанных действий, минимизирующих или исключающих и налоговые, и гражданско-правовые риски, не стоит пренебрегать и иными, дополнительными способами своей финансовой защиты, а именно, использовать в договорных правоотношениях инструменты гарантий (заверений об обстоятельствах (ст. 431.2 Гражданского кодекса) или возмещения потерь (ст. 406.1 ГК РФ), позволяющие компенсировать понесенные в будущем убытки и (или) потери, связанные с отказом в вычетах по НДС, или непринятии в состав расходов соответствующих затрат в связи с недобросовестностью контрагента. Порядок и организация ведения аналитического (детализированного) бухгалтерского учета расчетов с контрагентами, полнота его, своевременность и оперативность, в решении этой проблемы, также имеют важное значение. В настоящей статье рассмотрена организация детализированного учета расчетов в части дебиторской задолженности, полнота отражения которой в учете влияет, кроме того, и на реальность статей баланса предприятия, на показатели его финансовой устойчивости и платежеспособности.

2. Дебиторская задолженность, ее классификация и учет

Дебиторская задолженность – сумма долгов, причитающихся предприятию со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами, что соответствует как международным, так и российским стандартам бухгалтерского учёта. Дебиторская задолженность («нам должны») возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приёмке товара (услуги) на товаросопроводительном документе. Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения [1]. При анализе финансового состояния, расчете отдельных экономических показателей работы предприятия и в судопроизводстве используется дебиторской задолженности классификации по времени неисполнения платежа:

- Текущая дебиторская задолженность – задолженность, срок неисполнения которой не превышает 90 дней.

- Проблемная задолженность – задолженность, срок неисполнения которой составляет от 90 дней до одного года.

- Хроническая задолженность – задолженность с просрочкой от одного до трех лет.

- Безнадежная задолженность – задолженность, срок неисполнения которой превышает три года.

Значение указанной классификации позволяет определить вероятность взыскания задолженности с дебитора. Так, срок 90 дней используется в бухгалтерском учёте при формировании резервов по сомнительным долгам. Кроме того, когда долг просрочен более чем на 90 дней, появляются признаки банкротства. Признание задолженности безнадежной объясняется истечением трехлетнего срока исковой давности, предусмотренного гражданским законодательством. В последнее время часто используют понятие токсичного долга, под которым понимается задолженность, выплата которой может привести лицо к полной финансовой несостоятельности (банкротству). В целях регулирования объемов задолженности и контроля за своевременным погашением текущих задолженностей и организации работы по взысканию просроченных долгов, дебиторскую задолженность принято классифицировать по следующим критериям:

- По установленному сроку погашения:

- Краткосрочная – обязательства контрагентов, срок погашения по которым ожидается в течение 1 года после отчетной даты.

- Долгосрочная – обязательства контрагентов, срок погашения по которым ожидается больше, чем через 1 год после отчетной даты.

- Краткосрочная – обязательства контрагентов, срок погашения по которым ожидается в течение 1 года после отчетной даты.

- По своевременности погашения:

- Срочная – долг покупателей за отгруженные товары, выполненные работы и услуги, срок оплаты которых не наступил, но при этом право собственности на них перешло к покупателю. К срочной дебиторской задолженности также относится долг поставщика (подрядчика, исполнителя) за перечисленный аванс на поставку товаров (выполнение работ, оказание услуг).

- Просроченная – долг покупателей за отгруженные товары, выполненные работы и услуги, неоплаченные в установленный договором срок, но при этом право собственности на них перешло к покупателю.

- По способу погашения:

- Денежная.

- Товарная.

Дебиторская задолженность («нам должны») подлежит учету на счетах бухгалтерского учета по учету расчетов. Это шестой раздел Плана счетов бухгалтерского учета (таблица 1).

|

№ счета |

Перечень и название счета | Типовой (минимальный) перечень субконто |

| 60 | Расчеты с поставщиками и подрядчиками | |

| 61 | — | |

| 62 | Расчеты с покупателями и заказчиками | |

| 63 | Резервы по сомнительным долгам | |

| 64 | — | |

| 65 | — | |

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов |

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов |

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов |

| 69 | Расчеты по социальному страхованию и обеспечению |

|

| 70 | Расчеты с персоналом по оплате труда | |

| 71 | Расчеты с подотчетными лицами | |

| 72 | — | |

| 73 | Расчеты с персоналом по прочим операциям |

|

| 74 | — | |

| 75 | Расчеты с учредителями |

|

| 76 | Расчеты с разными дебиторами и кредиторами |

|

| 77 | Отложенные налоговые обязательства | |

| 78 | — | |

| 79 | Внутрихозяйственные расчеты |

|

Вышеуказанные счета являются активно-пассивными и сальдо расчетов по ним должно отражаться в учете «развернутым» – по дебету и кредиту счета. Дебиторская задолженность представляет собой сумму всех дебетовых сальдо по данным счетам на определенную дату (обычно на 1-е число) и отражается по соответствующей строке в активе баланса.

Дебиторская задолженность представляет собой сумму всех дебетовых сальдо по данным счетам на определенную дату (обычно на 1-е число) и отражается по соответствующей строке в активе баланса.

3. Порядок организации аналитического (детализированного) учета по счетам учета расчетов и выведения сальдо по ним

Для организации работы с дебиторской задолженностью, контроля за своевременным погашением текущей задолженности и анализа работы по взысканию просроченных долгов, а также для расчета экономических показателей деятельности предприятия, необходима информация о состоянии расчетов с каждым контрагентом, с работником и физическим лицом, а при расчетах с покупателями, заказчиками и поставщиками – в разрезе каждого договора с ним. Данную информацию дает бухгалтерский учет. Для этого необходима соответствующая организация (настройка) аналитического (детализированного) учета при ведении бухгалтерского учета расчетов. Степень детализации учета расчетов зависит от условий и объемов деятельности предприятия, порядка и формы организации управления и объема запрашиваемой информации при принятии управленческих решений. В целях детализации нужной информации в бухгалтерском учете используются следующие способы сводной группировки данных аналитического учета – это открытие и ведение к балансовому счету:

В целях детализации нужной информации в бухгалтерском учете используются следующие способы сводной группировки данных аналитического учета – это открытие и ведение к балансовому счету:

- Субсчета – счет второго порядка, подчиненные конкретному синтетическому счету (счету первого порядка), способ сводной группировки данных.

- Субконто – инструмент аналитического учета, который предназначен для детализации информации, содержащейся на счетах (субсчетах) бухгалтерского учета.

- Лицевого счета – счет, номер которого присваивается физическим и юридическим лицами для ведения учета расчетов с ними в рамках балансового счета (субсчета).

Степень детализации учета расчетов компания определяет самостоятельно. Тем не менее, есть типовой (необходимый) минимум детализированной информации по счету при ведении бухгалтерского учета расчетов. Пример типовой настройки аналитического (детализированного) учета по счетам учета расчетов, необходимый в целях управлении предприятием, для составления финансовой отчетности (бухгалтерского баланса и других форм финансовой отчетности) приведен в таблице 2.

|

№ счета |

Перечень и название счета* | Типовой (минимальный) перечень субконто |

| 46 | «Выполненные этапы по незавершенным работам» |

|

| 60 | «Расчеты с поставщиками и подрядчиками» |

|

| 62 | «Расчеты с покупателями и заказчиками» |

|

| 68 | «Расчеты по налогам и сборам» |

|

| 69 | «Расчеты по социальному страхованию и обеспечению» |

|

| 70 | «Расчеты с персоналом по оплате труда» |

|

| 71 | «Расчеты с подотчетными лицами» |

|

| 73 | «Расчеты с персоналом по прочим операциям» |

|

| 75 | «Расчеты с учредителями» |

|

| 76 | «Расчеты с разными дебиторами и кредиторами» |

|

| *Перечень счетов сформирован исходя из указаний Минфина РФ (Приказ Минфина РФ от 31.10.2000 г. № 94н) [2]. | ||

)

)Порядок выведения развернутого сальдо по счетам учета расчетов сводится к следующему:

- 1 этап – Выводится развернутое сальдо на конец отчетного периода по каждому субконто (например, по договору) в разрезе каждого контрагента.

- 2 этап – Проводится сведение развернутого сальдо по контрагенту по всем договорам (по субконто).

- 3 этап – Определяется общее (итоговое) развернутое по дебету и кредиту балансового субсчета и счета по всем контрагентам.

Расчеты по сведению развернутого сальдо проводятся по форме оборотно-сальдовой ведомости по балансовому счету, субсчету и субконто [3]. В такой последовательности проводится подсчет развернутого сальдо по всем счетам учета расчетов, открытых в балансе предприятия. Пример выведения развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками» в таблице 3. Начальные условия – на 01.02.20 г. по счету 62 «Расчеты с покупателями и заказчиками» числилось сальдо: по дебету (далее – Дт) – 14000,00; по кредиту (далее – Кт) – 7100,00.(в т.ч. ООО «Маяк»).

Табл. 3. Выведение развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками»|

Договор |

Сальдо на 01.02.20 г. | Обороты (операции) за месяц | Сальдо на 01. 03.20 г. 03.20 г. |

|||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| №123 | 2000,00 | — | 4200,00 | 2000,00 | 4200,00 | — |

| №31 | — | 4100,00 | 1000,00 | — | — | 3100,00 |

| Итого: | 2000,00 | 4100,00 | 5200,00 | 2000,00 | 4200,00 | 3100,00 |

Операции по ООО «Маяк» за февраль, в т.ч. ООО «Заря» (таблица 4):

- 12.02.20 г. по выписке банка зачислен платеж по договору №123 – 2000,00.

- 14.02.20 г. отгружен товар (накл.96) по договору №123 — 4200,00.

- 10.02.20 г. отгружен товар (накл.54) по договору № 31 на 1000,00.

|

Договор |

Сальдо на 01. 02.20 г. 02.20 г. |

Обороты (операции) за месяц | Сальдо на 01.03.20 г. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| №56 | — | 3000,00 | 11200,00 | 8200,00 | — | — |

| №33 | 12000,00 | — | — | 19000,00 | — | 7000,00 |

| Итого: | 12000,00 | 3000,00 | 11200,00 | 27200,00 | — | 7000,00 |

Операции по ООО «Заря» за февраль:

- 16.02.20 г. по выписке банка зачислен платеж за товар по договору №33 – 12000,00.

- 14.02.20 г. по выписке банка зачислен аванс за товар по договору №56 — 8200,00.

- 15.02.20 г. отгружен товар (накл.77) по договору № 56 на 11200,00.

- 17.02.20 г. по выписке банка зачислен аванс за товар по договору №33 – 7000,00.

Свод развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками» по предприятию на конец месяца представлен в таблице 5.

Табл. 5. Свод развернутого сальдо по счету 62 «Расчеты с покупателями и заказчиками» по предприятию на конец месяца|

Наименование покупателя |

Сальдо на 01.02.20 г. | Обороты (операции) за месяц | Сальдо на 01.03.20 г. | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| ООО «Маяк» | 2000,00 | 4100,00 | 5200,00 | 2000,00 | 4200,00 | 3100,00 |

| ООО «Заря» | 12000,00 | 3000,00 | 11200,00 | 27200,00 | — | 7000,00 |

| Итого по счету 62: | 14000,00 | 7100,00 | 16400,00 | 29200,00 | 4200,00 | 10100,00 |

4.

Порядок сведения сальдо по счетам расчетов для отражения их по строке баланса «дебиторская задолженность»

Порядок сведения сальдо по счетам расчетов для отражения их по строке баланса «дебиторская задолженность»

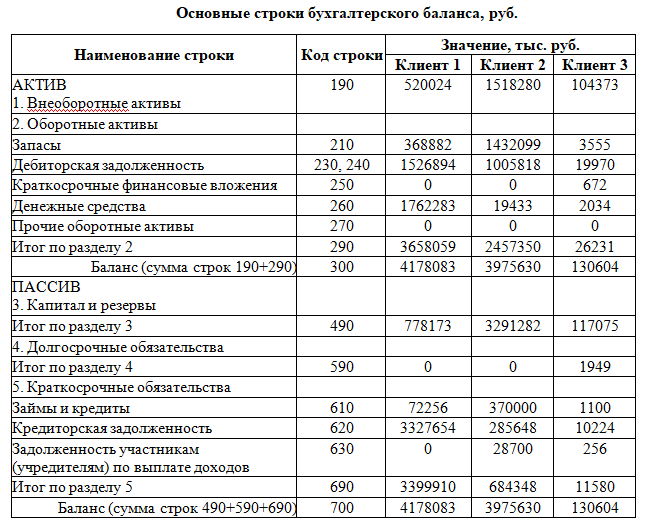

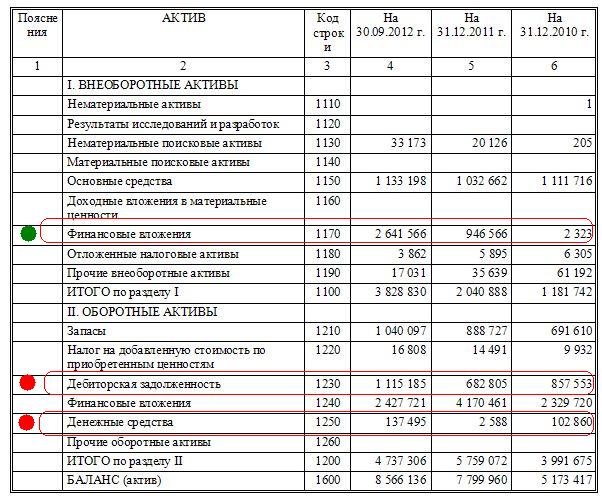

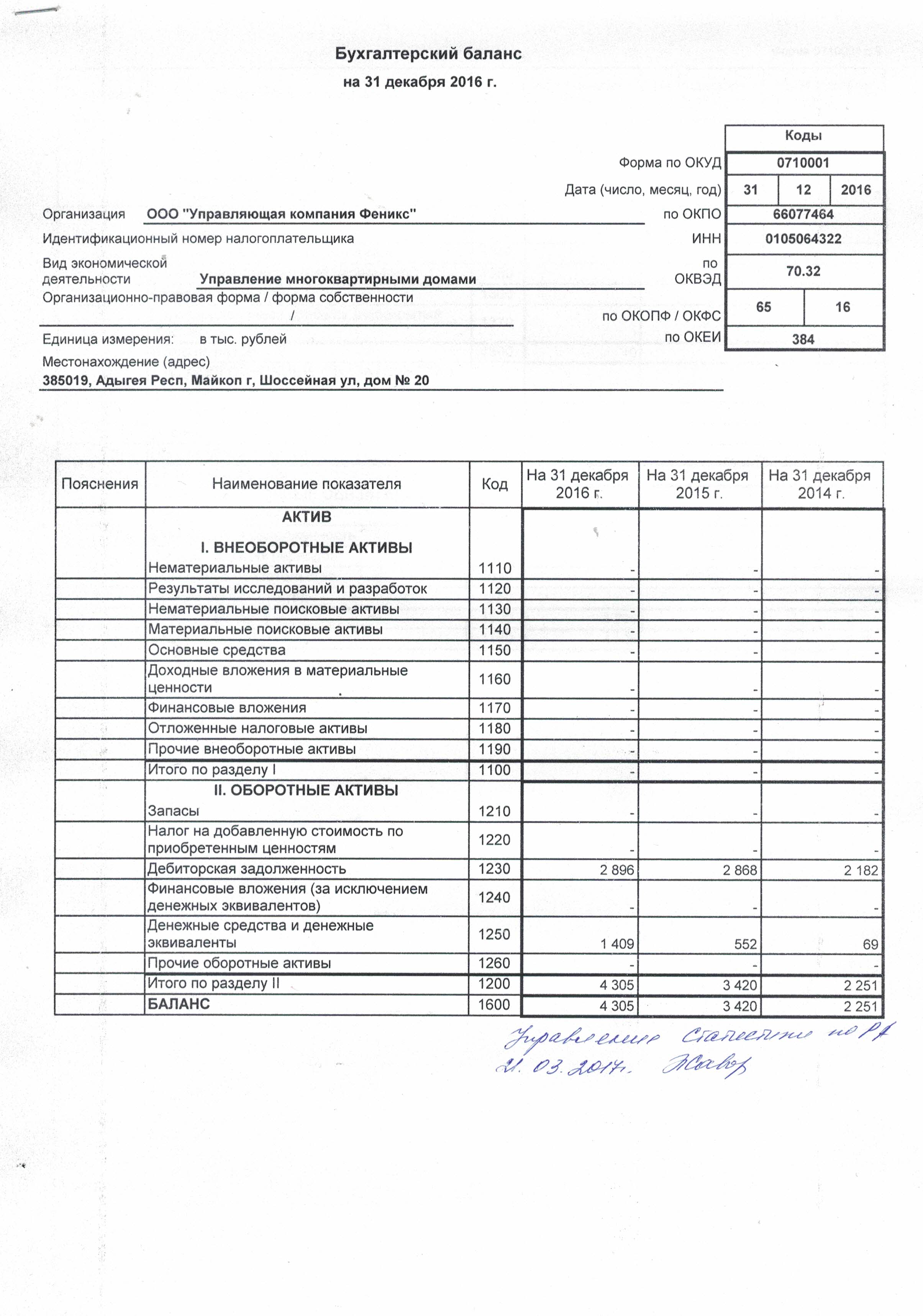

Бухгалтерский баланс – одна из пяти основных составляющих бухгалтерской отчетности предприятия. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Форма баланса в РФ утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Все показатели в типовой форме баланса разбивают по группам. К примеру, в активе — «Основные средства», «Финансовые вложения», «Дебиторская задолженность». Их детализацию предприятие может определять самостоятельно.

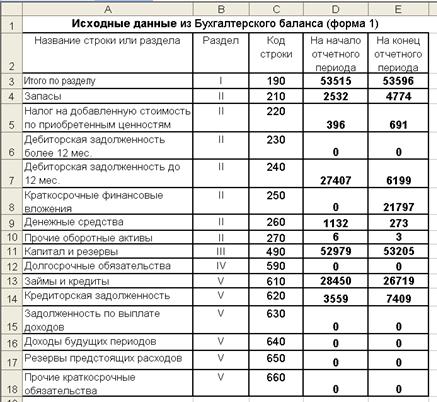

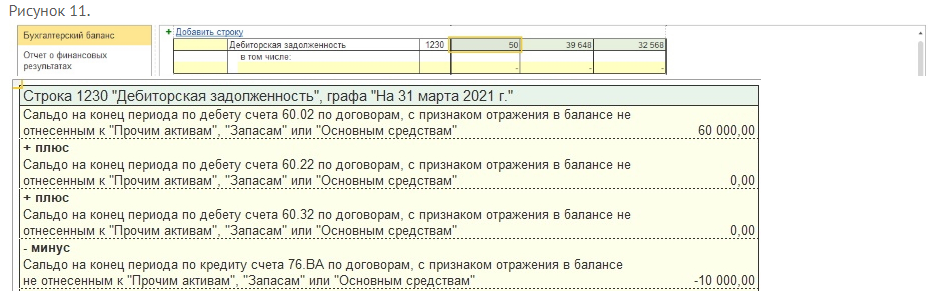

Рис. 1. Структура бухгалтерского баланса организацииСоставление бухгалтерского баланса – это перенос остатков на отчетную дату со счетов из регистров бухгалтерского учета по соответствующим строкам и в соответствующую группу актива и пассива баланса. В соответствии с приказом Минфина России от 2 июля 2010 г. № 66н каждой строке баланса присвоен номер – код строки [1]. Дебиторская задолженность отражается в разделе II «Оборотные активы» бухгалтерского баланса предприятия по строке с кодом 1230 «Дебиторская задолженность». По строке 1230 бухгалтерского баланса на отчетную дату отражается после определенных корректировок сумма дебетового сальдо следующих счетов (Приказ Минфина РФ от 31.10.2000 г. № 94н) [2]:

№ 66н каждой строке баланса присвоен номер – код строки [1]. Дебиторская задолженность отражается в разделе II «Оборотные активы» бухгалтерского баланса предприятия по строке с кодом 1230 «Дебиторская задолженность». По строке 1230 бухгалтерского баланса на отчетную дату отражается после определенных корректировок сумма дебетового сальдо следующих счетов (Приказ Минфина РФ от 31.10.2000 г. № 94н) [2]:

- 46 «Выполненные этапы по незавершенным работам».

- 60 «Расчеты с поставщиками и подрядчиками».

- 62 «Расчеты с покупателями и заказчиками».

- 68 «Расчеты по налогам и сборам».

- 69 «Расчеты по социальному страхованию и обеспечению».

- 70 «Расчеты с персоналом по оплате труда».

- 71 «Расчеты с подотчетными лицами».

- 73 «Расчеты с персоналом по прочим операциям».

- 75 «Расчеты с учредителями».

- 76 «Расчеты с разными дебиторами и кредиторами».

Сумма, полученная в результате сложения дебетовых сальдо указанных выше счетов, должна быть скорректирована прежде, чем она будет отражена по строке 1230 бухгалтерского баланса. Действующий порядок корректировки сальдо по счетам для отражения по строке 1230 «Дебиторская задолженность»:

Действующий порядок корректировки сальдо по счетам для отражения по строке 1230 «Дебиторская задолженность»:

- 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС).

- 62 «Расчеты с покупателями и заказчиками».

- 71 «Расчеты с подотчетными лицами».

- 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов).

- 75 «Расчеты с учредителями».

- 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются).

- 68 «Расчеты по налогам и сборам».

- 69 «Расчеты по социальному страхованию и обеспечению».

- Минус счет 98 «Доходы будущих периодов» в части дисконта (будущего процентного дохода).

- Минус сальдо по счету 63 «Резервы по сомнительным долгам».

5. Автоматизированные формы аналитического учета по учетам расчетов

Автоматизированная форма бухгалтерского учета предполагает настройку аналитического (детализированного) учета по счетам расчетов при вводе информационной системы в эксплуатацию. Методика настройки в ИС аналитического учета расчетов рассмотрена выше в данной статье. Основными (типовыми) ее выходными формами являются:

Методика настройки в ИС аналитического учета расчетов рассмотрена выше в данной статье. Основными (типовыми) ее выходными формами являются:

- оборотно-сальдовые ведомости по счету, субсчету, контрагенту;

- карточка субконто;

- анализ субконто;

- карточка счета и другие.

Перечень и состав выходных автоматизированных форм для детализации учета расчетов может быть расширен по желанию заказчика программного обеспечения исходя из видов, состава и объемов запрашиваемой информации, необходимой при принятии управленческих решений руководством предприятия.

Примеры автоматизированных отчетных форм по учету расчетов из системы 1С приведены на рисунках 2-6.

Рис. 2. Окно настройки «Карточка субконто» Рис. 3. Окно «Карточка субконто» Рис. 4. Окно «Оборотно-сальдовая ведомость по счёту 62» Рис. 5. Окно «Карточка счёта 60»

Рис. 6. Окно «Анализ субконто Контрагенты, Договоры»

5. Окно «Карточка счёта 60»

Рис. 6. Окно «Анализ субконто Контрагенты, Договоры»

Реальность показателей, отраженных в выходных автоматизированных формах по учету расчетов зависит от своевременности и полноты ввода данных первичных бухгалтерских документов в информационную бухгалтерскую программу и корректности работы ИС.

Литература

- Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций».

- Приказ Минфина РФ от 31.10.2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Степанова Г.А. Основы организации и ведения бухгалтерского и налогового учета типовых хозяйственных операций предприятия по РСБУ и нормам налогового законодательства РФ. – Чебоксары, 2019. – 478с.

Выходные данные статьи

Степанова Г.А. Методика свода дебиторской задолженности для баланса и автоматизации ее учета // Корпоративные информационные системы. – 2020. – №4(12). – С. 1-16. – URL: https://corpinfosys.ru/archive/issue-12/98-2020-12-accountsreceivable.

– 2020. – №4(12). – С. 1-16. – URL: https://corpinfosys.ru/archive/issue-12/98-2020-12-accountsreceivable.

Об авторе

| Степанова Галина Ананьевна – эксперт по бухгалтерскому и налоговому учету по РСБУ и МСФО. Принимала участие в проектах по слиянию и ликвидации предприятий и их структурных подразделений, внедрения автоматизации работы предприятия на основе продуктов 1С. Имеет более чем 25-и летний опыт работы в учетно-финансовом и экономическом блоке кредитных, нефтяных, торговых предприятий. Адрес контактной электронной почты: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.. |

Статьи выпуска №12

- Методика свода дебиторской задолженности для баланса и автоматизации ее учета;

- Автоматизация бухгалтерского учета спецодежды (часть 2);

- Дизайн-мышление в проектах внедрения информационных систем (часть 2).

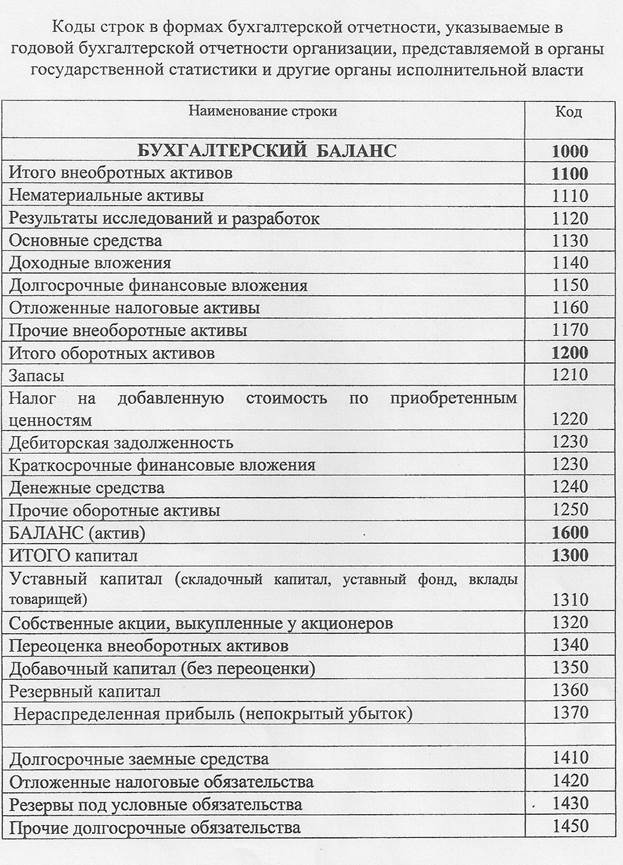

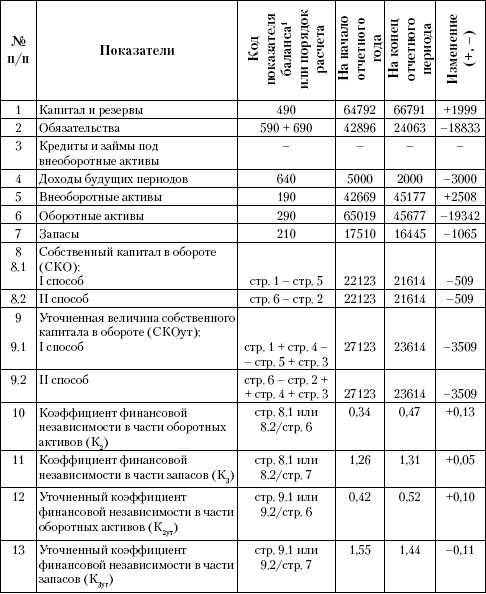

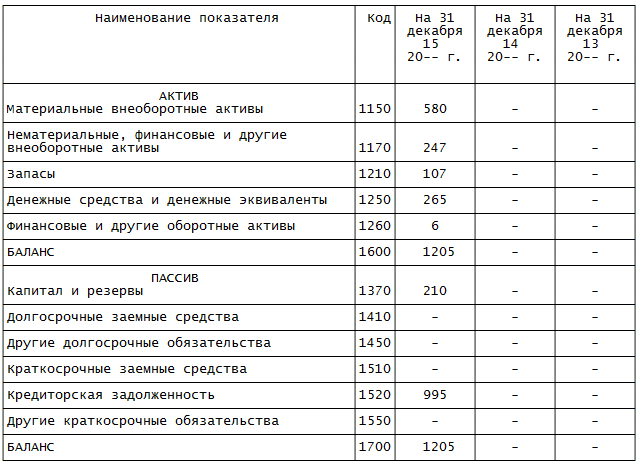

Собственный капитал в балансе строка 490. Расшифровка строк бухгалтерского баланса (1230 и др.)

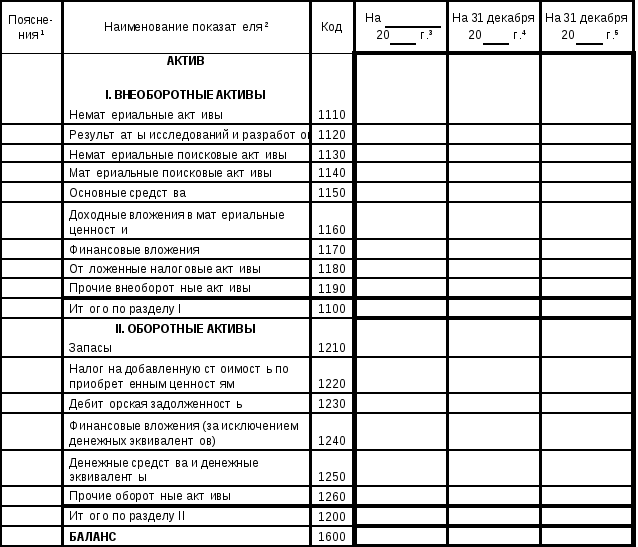

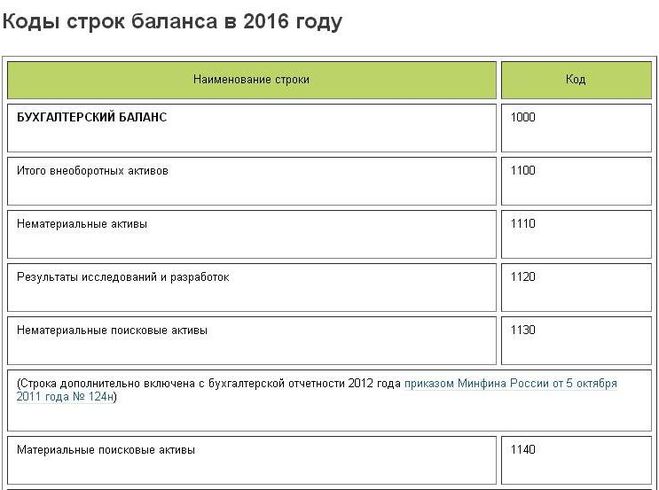

Коды строк баланса за 2016 год есть в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Но удобнее воспользоваться таблицами в этой статье.

Бухгалтерский баланс заполняют на основании остатков по счетам бухучета на отчетную дату, а также на конец двух предыдущих лет. В балансе за 2016 год надо отразить остатки по счетам на 31 декабря 2016 года, 31 декабря 2015 года и 31 декабря 2014 года.

Что проверить перед формированием баланса

Прежде чем составлять баланс, проверьте, все ли хозяйственные операции за отчетный период отражены в учете. Посмотрите, правильно ли сформированы обороты по синтетическим и аналитическим счетам. Ведь в бухгалтерском балансе должна быть отражена полная и достоверная информация об активах и пассивах организации.

С каких счетов взять данные для заполнения балансаКоды строк баланса за 2016 год

заполняют в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если отчетность сдается в ИФНС или отделение статистики.

№ 66н. Нумеровать строки нужно, только если отчетность сдается в ИФНС или отделение статистики.

При этом существуют особенности для отдельных категорий организаций. Так, организации, которые вправе применять упрощенные способы ведения бухгалтерского учета (например, субъекты малого предпринимательства), отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Коды строк бухгалтерского баланса в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

С каких счетов бухгалтерского учета брать данные для заполнения баланса, показано в таблицах.

Заполняем раздел I «Внеоборотные активы»| Строка баланса | Коды строк баланса — 2016 | |

| Нематериальные активы | 110 | Разница между дебетовым сальдо счета 04 (за вычетом результатов НИОКР, не зарегистрированных компанией или не подлежащих правовой охране) и кредитовым сальдо счета 05 (либо сальдо счета 04 — если амортизация по нематериальным активам отражается без использования счета 05) |

| Основные средства | 120 | Разница между дебетовым остатком счета 01 и кредитовым остатком счета 02 (в части амортизации ОС, отраженных на счете 01) |

| Незавершенное строительство | 130 | Остаток по счету 07. Остаток по счету 08 (за минусом сумм амортизации по объектам незавершенного строительства на счете 02, а также по субсчетам «Приобретение нематериальных активов» и «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» счета 08). Дебетовое сальдо по счету 16 (в части отклонений, относящихся к имуществу, стоимость которого отражена на счете 08) Остаток по счету 08 (за минусом сумм амортизации по объектам незавершенного строительства на счете 02, а также по субсчетам «Приобретение нематериальных активов» и «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» счета 08). Дебетовое сальдо по счету 16 (в части отклонений, относящихся к имуществу, стоимость которого отражена на счете 08) |

| Доходные вложения в материальные ценности | 135 | Сальдо счета 03 за минусом сальдо субсчета «Амортизация по имуществу, предоставляемому другим организациям во временное пользование» счета 02 |

| Долгосрочные финансовые вложения | 140 | Сальдо счета 58 по долгосрочным финансовым вложениям за минусом сальдо счета 59 в части созданных по ним резервов. Остаток по счету 55 субсчет «Депозитные счета» по депозитам на срок более года, если по ним начисляют проценты. Остаток по счету 73 (в части процентных займов со сроком возврата, превышающим 12 месяцев после отчетной даты) |

| Отложенные налоговые активы | 145 | Сальдо счета 09 |

| Прочие внеоборотные активы | 150 | Прочие показатели, не указанные в предыдущих строках раздела «Внеоборотные активы» Бухгалтерского баланса |

| Итого по разделу I | 190 | Сумма строк 110, 120, 130, 135, 140, 145 и 150 |

| Строка баланса | Коды строк баланса — 2016 | Как сформировать показатели для баланса — 2016 |

| Запасы | 210 | Сумма строк 211—217 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | Остаток по счету 10 плюс остаток по счету 15 (в части заготовления и приобретения материалов) плюс (минус) сальдо по дебету (кредиту) счета 16 (в части отклонения в стоимости материалов) минус кредитовое сальдо счета 14 (в части сырья, материалов и других МПЗ) |

| животные на выращивании и откорме | 212 | Сальдо счета 11 |

| затраты в незавершенном производстве | 213 | Сумма остатков по счетам 20, 21, 23, 29, 44 (за минусом части коммерческих расходов, относящихся к нереализованной продукции) и 46 |

| готовая продукция и товары для перепродажи | 214 | Сальдо по счетам 41 и 43 за минусом сальдо счетов 14 (в части сумм, относящихся к товарам и готовой продукции) и 42 плюс (минус) дебетовое (кредитовое) сальдо счета 15 (в части, относящейся к стоимости покупных товаров) и плюс (минус) дебетовое (кредитовое) сальдо счета 16 (в части, относящейся к стоимости покупных товаров) |

| товары отгруженные | 215 | Сальдо счета 45 |

| расходы будущих периодов | 216 | Сальдо счета 97 |

| прочие запасы и затраты | 217 | Остаток по счету 44 (в части коммерческих расходов, относящихся к нереализованной продукции), другие суммы материально-производственных ценностей, которые не вошли в предыдущие строки группы статей «Запасы» |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | Сальдо счета 19 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | Сумма остатков по дебету счетов 62 и 76 по расчетам со сроком более 12 месяцев за минусом кредитового сальдо счета 63 субсчет «Резервы по долгосрочным долгам». Дебетовое сальдо счета 60 субсчет «Расчеты по авансам, выданным на срок больше года». Дебетовое сальдо счета 73 субсчет «Расчеты производятся более чем через 12 месяцев» (за исключением сумм займов работникам, по которым предусмотрено начисление процентов). Дебетовое сальдо счета 58 субсчет «Предоставленные на срок более года займы, по которым не предусмотрено начисление процентов» Дебетовое сальдо счета 60 субсчет «Расчеты по авансам, выданным на срок больше года». Дебетовое сальдо счета 73 субсчет «Расчеты производятся более чем через 12 месяцев» (за исключением сумм займов работникам, по которым предусмотрено начисление процентов). Дебетовое сальдо счета 58 субсчет «Предоставленные на срок более года займы, по которым не предусмотрено начисление процентов» |

| 231 | Дебетовое сальдо по счетам 62 и 76 (долгосрочные задолженности покупателей и заказчиков) минус остаток по субсчету счета 63, на котором отражена сумма резерва по таким задолженностям | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | Сумма остатков по дебету счетов 62 и 76 по расчетам в течение 12 месяцев за минусом кредитового сальдо счета 63 субсчет «Резервы по краткосрочным долгам». Дебетовое сальдо счета 75 субсчет «Расчеты по вкладам в уставный (складочный) капитал». Дебетовое сальдо счета 60 субсчет «Расчеты по авансам, выданным на срок не более года». Дебетовое сальдо счета 68 субсчет «Задолженность налоговых органов, погашение которой ожидается в течение 12 месяцев». Дебетовое сальдо счета 69. Дебетовое сальдо счета 71. Дебетовое сальдо счета 73 субсчет «Расчеты в течение 12 месяцев» (за исключением сумм займов работникам, по которым предусмотрено начисление процентов). Дебетовое сальдо счета 58 субсчет «Предоставленные на срок не более года займы, по которым не предусмотрено начисление процентов» Дебетовое сальдо счета 60 субсчет «Расчеты по авансам, выданным на срок не более года». Дебетовое сальдо счета 68 субсчет «Задолженность налоговых органов, погашение которой ожидается в течение 12 месяцев». Дебетовое сальдо счета 69. Дебетовое сальдо счета 71. Дебетовое сальдо счета 73 субсчет «Расчеты в течение 12 месяцев» (за исключением сумм займов работникам, по которым предусмотрено начисление процентов). Дебетовое сальдо счета 58 субсчет «Предоставленные на срок не более года займы, по которым не предусмотрено начисление процентов» |

| в том числе покупатели и заказчики | 241 | Остатки по счетам 62 и 76, на которых показаны краткосрочные задолженности покупателей и заказчиков, минус сальдо субсчета счета 63, на котором отражена сумма резерва по таким задолженностям |

| Краткосрочные финансовые вложения | 250 | Сальдо счета 58 по краткосрочным финансовым вложениям за минусом сальдо счета 59 в части созданных по ним резервов. Остаток по счету 55 субсчет «Депозитные счета» по депозитам на срок не более года, если по ним начисляются проценты. Сальдо счета 73 в части процентных займов со сроком возврата в течение 12 месяцев после отчетной даты Остаток по счету 55 субсчет «Депозитные счета» по депозитам на срок не более года, если по ним начисляются проценты. Сальдо счета 73 в части процентных займов со сроком возврата в течение 12 месяцев после отчетной даты |

| Денежные средства | 260 | Сумма остатков по счетам 50, 51, 52, 55 (субсчета «Аккредитивы» и «Чековые книжки», «Депозитные счета» — если по депозитным вкладам не начисляют проценты), 57 |

| Прочие оборотные активы | 270 | Прочие показатели, не отраженные в предыдущих строках раздела «Оборотные активы» баланса |

| Итого по разделу II | 290 | Сумма строк 210, 220, 230, 240, 250, 260 и 270 |

| Баланс | 300 | Сумма строк 190 и 290 |

| Строка баланса | Коды строк баланса — 2016 | Как сформировать показатели для баланса — 2016 |

| Уставный капитал | 410 | Сальдо счета 80 |

| Собственные акции, выкупленные у акционеров | 411 | Сальдо счета 81 (в круглых скобках) |

| Добавочный капитал | 420 | Сальдо счета 83 |

| Резервный капитал | 430 | Сумма строк 431 и 432 |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | Сальдо субсчета счета 82, на котором отражена сумма резерва, созданного в соответствии с законодательством РФ |

| резервы, образованные в соответствии с учредительными документами | 432 | Сальдо субсчета счета 82, где показан размер резерва, образованного в соответствии с учредительными документами |

| Нераспределенная прибыль (непокрытый убыток) | 470 | Сальдо счетов 84 и 99 |

| Итого по разделу III | 490 | Сумма строк 410, 420, 430, 470 за минусом строки 411 |

| Строка баланса | Коды строк баланса — 2016 | Как сформировать показатели для баланса — 2016 |

| Займы и кредиты | 610 | Остаток по субсчетам счета 66, на которых отражена задолженность по краткосрочным кредитам и сумма начисленных процентов по ним |

| Кредиторская задолженность | 620 | Сумма строк 621—625 |

| в том числе: поставщики и подрядчики | 621 | Сумма сальдо субсчетов счетов 60 и 76, на которых отражена краткосрочная задолженность перед поставщиками и подрядчиками |

| задолженность перед персоналом организации | 622 | Кредитовый остаток счета 70 (за исключением субсчета «Расчеты с работниками по выплате доходов по акциям и долям») и счета 73. Кредитовый остаток субсчета «Расчеты по депонированным суммам» счета 76 «Расчеты с разными дебиторами и кредиторами» Кредитовый остаток субсчета «Расчеты по депонированным суммам» счета 76 «Расчеты с разными дебиторами и кредиторами» |

| задолженность перед государ-ственными внебюджетными фондами | 623 | Кредитовый остаток по счету 69, за исключением субсчета «Расчеты с федеральным бюджетом в части ЕСН» |

| задолженность по налогам и сборам | 624 | Кредитовый остаток по счету 68. Кредитовый остаток по счету 69 субсчет «Расчеты с федеральным бюджетом в части ЕСН» |

| прочие кредиторы | 625 | Кредитовое сальдо субсчетов «Расчеты по претензиям» и «Расчеты по имущественному и личному страхованию» счета 76 и счета 71. Кредитовое сальдо по счету 62 и счета 76 в части сумм краткосрочных авансов, полученных под поставку товаров (работ, услуг) |

| Задолженность перед участ-никами (учредителями) по выплате доходов | 630 | Кредитовые остатки субсчета «Расчеты по выплате доходов» счета 75 и субсчета «Расчеты с работниками по выплате доходов по акциям и долям» счета 70 |

| Доходы будущих периодов | 640 | Кредитовое сальдо по счетам 86 и 98 |

| Резервы предстоящих расходов | 650 | Остаток по счету 96 |

| Прочие краткосрочные обязательства | 660 | Краткосрочные обязательства, которые нельзя отнести к другим статьям раздела «Краткосрочные обязательства» |

| Итого по разделу V | 690 | Сумма строк 610, 620, 630, 640, 650 и 660 |

| Баланс | 700 | Сумма строк 490, 590 и 690 |

| Строка справки | Коды строк баланса — 2016 | Как сформировать показатели для баланса — 2016 |

| Арендованные основные средства | 910 | Сальдо забалансового счета 001 |

| в том числе по лизингу | 911 | Сальдо субсчетов забалансового счета 001, на которых отражена стоимость основных средств, полученных по договору лизинга |

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | Сальдо забалансового счета 002 |

| Товары, принятые на комиссию | 930 | Сальдо забалансового счета 004 |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | Сальдо забалансового счета 007 |

| Обеспечения обязательств и платежей полученные | 950 | Сальдо забалансового счета 008 |

| Обеспечения обязательств и платежей выданные | 960 | Сальдо забалансового счета 009 |

| Износ жилищного фонда | 970 | Сальдо субсчетов забалансового счета 010, где показана сумма начисленного износа по объектам жилого фонда |

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | Сальдо субсчетов забалансового счета 010, на которых отражена величина износа объектов внешнего благоустройства и других аналогичных объектов |

| Нематериальные активы, полученные в пользование | 990 | Сальдо забалансового счета, где учитывают нематериальные активы, полученные в пользование (например, 012) |

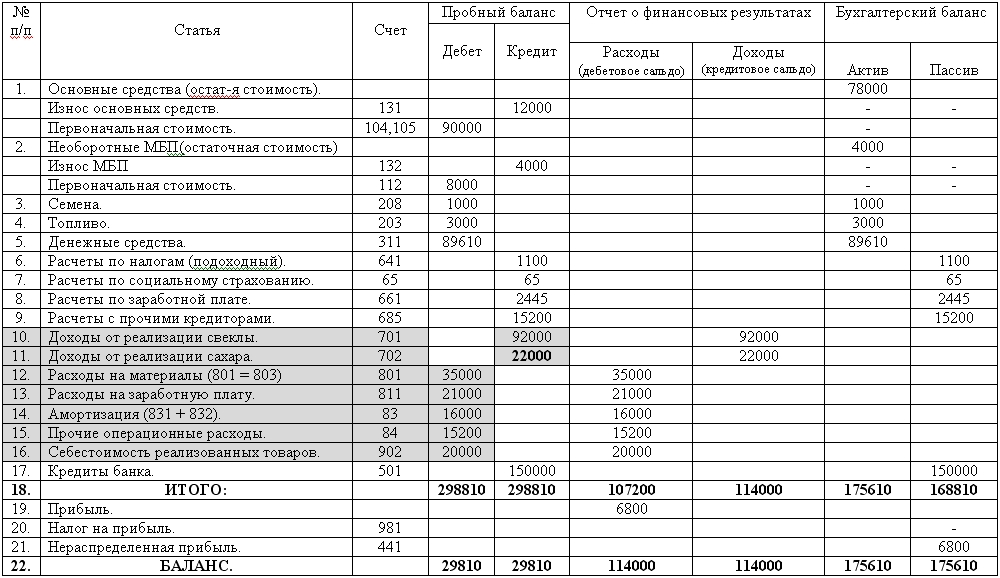

Составление бухгалтерского баланса — это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса.

Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса.

В консультации приведем расшифровку всех строк бухгалтерского баланса. При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются. Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее .

Кстати, как составить бухгалтерский баланс, мы показали на примере в отдельном . А о содержании и структуре бухгалтерского баланса рассказывали еще в одной . Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от 02.07.2010 № 66н .

Расшифровка строк актива баланса

| Наименование показателя | Код | Алгоритм расчета показателя | |

|---|---|---|---|

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) — К05 |

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 — К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 — К02 (все в части материальных поисковых активов) |

| Основные средства | 01 «Основные средства», 02 | Д01 — К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» | |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 — К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 — К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97 | Д10 + Д11 — К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 — К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) | |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 |

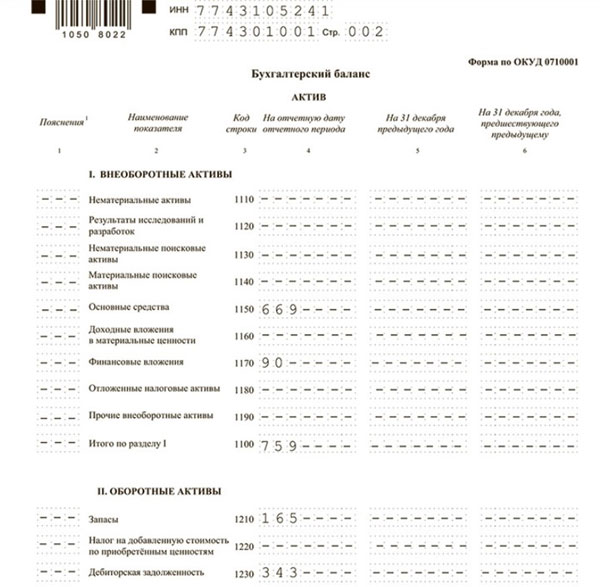

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 — К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Д58 — К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 | |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей» | Д50-3 + Д94 |

Пассив баланса: расшифровка строк

| Наименование показателя | Код | Данные каких счетов используются | Алгоритм расчета показателя |

|---|---|---|---|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 80 «Уставный капитал» | К80 |

| Собственные акции, выкупленные у акционеров | 1320 | 81 «Собственные акции (доли)» | Д81 (в круглых скобках) |

| Переоценка внеоборотных активов | 1340 | 83 «Добавочный капитал» | К83 (в части сумм дооценки внеоборотных активов) |

| Добавочный капитал (без переоценки) | 1350 | 83 | К83 (за исключением сумм дооценки внеоборотных активов) |

| Резервный капитал | 1360 | 82 «Резервный капитал» | К82 |

| Нераспределенная прибыль (непокрытый убыток) | 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)» | Или К99 + К84 Или Д99 + Д84 (результат отражается в круглых скобках) Или К84 — Д99 (если значение отрицательное, отражается в круглых скобках) Или К99 — Д84 (так же) | |

| Заемные средства | 1410 | 67 «Расчеты по долгосрочным кредитам и займам» | К67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | 77 «Отложенные налоговые обязательства» | К77 |

| Оценочные обязательства | 1430 | 96 «Резервы предстоящих расходов» | К96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) |

| Прочие обязательства | 1450 | 60, 62, 68, 69, 76, 86 «Целевое финансирование» | К60 + К62 + К68 + К69 + К76 + К86 (все в части долгосрочной задолженности) |

| Заемные средства | 1510 | 66 «Расчеты по краткосрочным кредитам и займам», 67 | К66 + К67 (в части задолженности со сроком погашения не более 12 месяцев на отчетную дату) |

| Кредиторская задолженность | 60, 62, 68, 69, 70, 71, 73, 75, 76 | К60 + К62 + К68 + К69 + К70 + К71 + К73 + К75 + К76 (в части краткосрочной задолженности, за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) | |

| Доходы будущих периодов | 1530 | 98 «Доходы будущих периодов» | К98 |

| Оценочные обязательства | 1540 | 96 | К96 (в части оценочных обязательств со сроком исполнения не более 12 месяцев после отчетной даты) |

| Прочие обязательства | 1550 | 86 | К86 (в части краткосрочных обязательств) |

Рассмотрим формы финансовой отчетности (бухгалтерской отчетности), в частности про публичную финансовую (бухгалтерскую) отчетность.

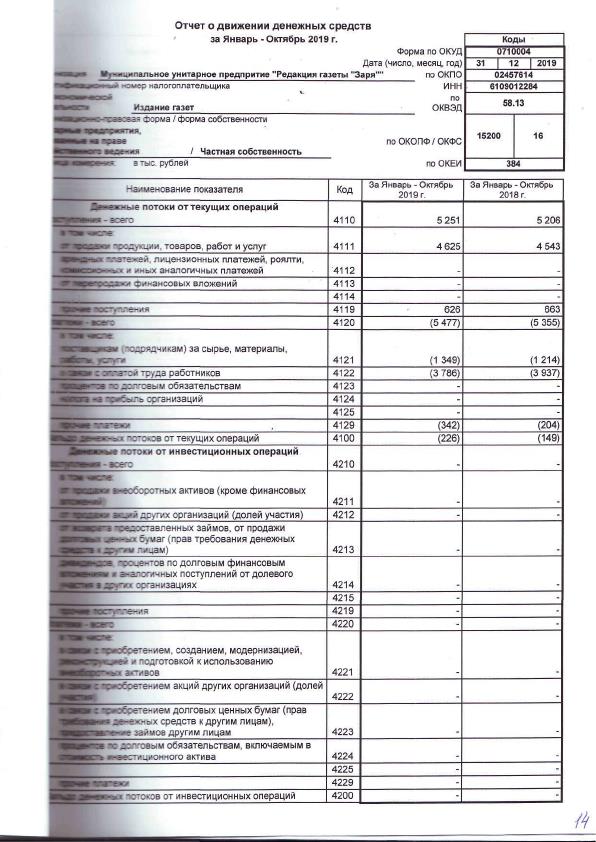

Существует 4 формы финансовой (бухгалтерской) отчетности :

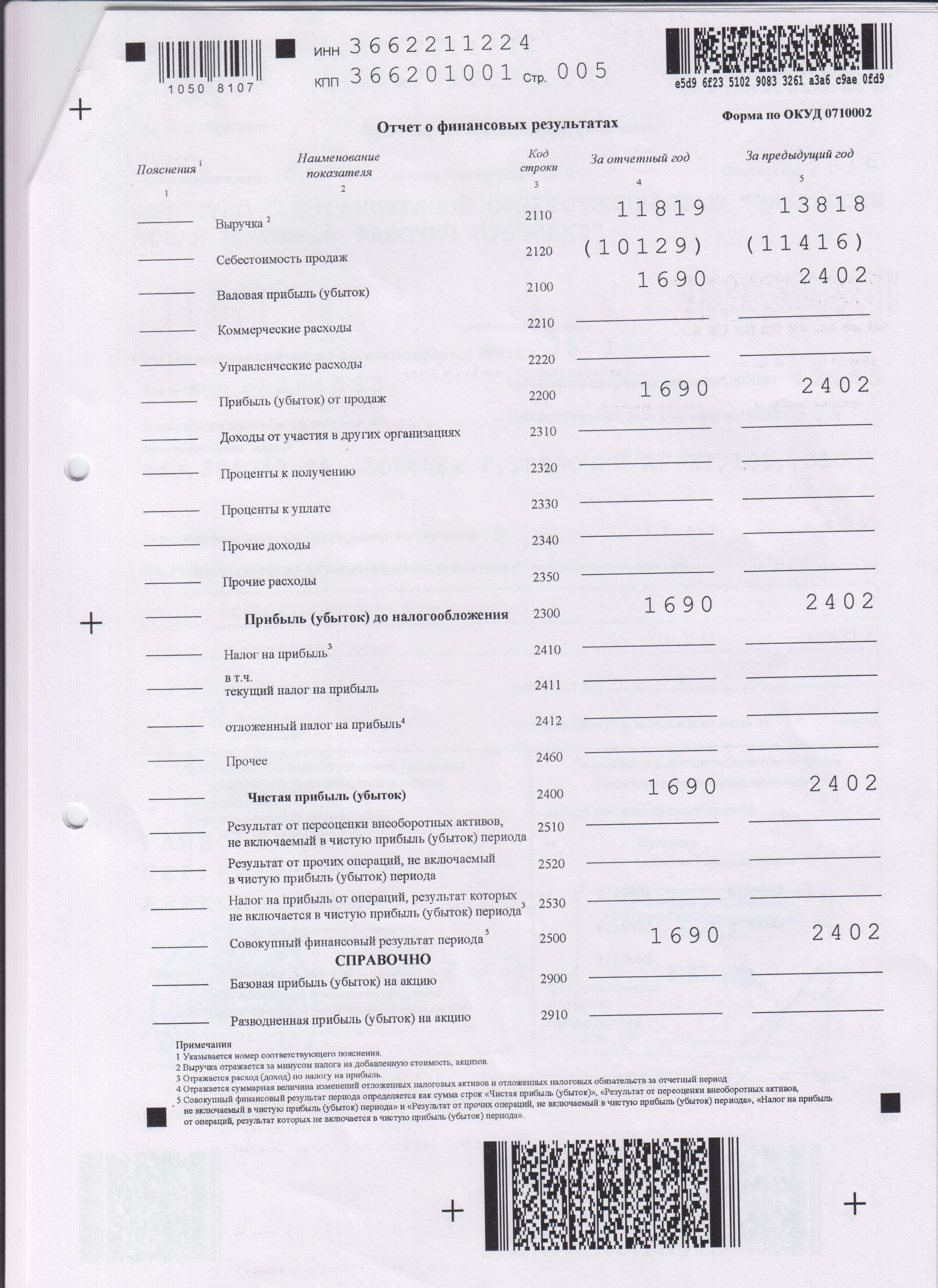

- Бухгалтерский баланс (в нем группируются активы и пассивы организации).

- Отчет о финансовых результатах (в отчете представлены данные о доходах организации).

- Отчет об изменении капитала (в отчете представлена информация о движении уставного и резервного и дополнительного капитала).

- Отчет о движении денежных средств (в отчете отображается информация о потоках денежных средств).

Наиболее используемыми в практике финансового анализа являются первые две формы: Бухгалтерский баланс и Отчет о финансовых результатах

Цель составления финансовой отчетности предприятияОсновная цель составления финансовой отчетности является отражение результатов производственно-хозяйственной деятельности предприятия и финансовое состояние предприятия.

Где найти формы финансовой отчетности для бизнеса?По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1. 7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО «Туполев» на сайте компании

Кому нужны формы финансовой отчетности предприятия?Давайте разберем: кому необходимы данные из форм финансовой отчетности предприятия? Как правило, это инвесторы и акционеры . Они используют финансовую отчетность предприятия на предмет оценки рентабельности вложения своих инвестиций. Ниже в таблице представлены все пользователи финансовой отчетности предприятия.

Они используют финансовую отчетность предприятия на предмет оценки рентабельности вложения своих инвестиций. Ниже в таблице представлены все пользователи финансовой отчетности предприятия.

Пользователь финансовой отчетности | Цель анализа финансовой отчетности |

| Инвесторы и акционеры | Оценка рентабельности своих инвестиций в предприятие |

| ФНС (Федеральная налоговая служба) | Оценка предприятия на предмет его налогоплатежности |

| Контрагенты | Оценка финансового состояния партнера |

| Банки | Оценка предприятия для выдачи кредита |

| Арбитражный суд | Для оценки факта банкротства предприятия |

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | ||

| Основные средства | ||

| Незавершенное строительство | ||

| Доходные вложения в материальные ценности | ||

| Долгосрочные финансовые вложения | ||

| отложенные налоговые активы | ||

| Прочие внеоборотные активы | ||

| ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | ||

| НДС по приобретенным ценностям | ||

| Дебиторская задолженность (более года) | ||

| покупатели и заказчики | ||

| Дебиторская задолженность (менее года) | ||

| покупатели и заказчики | ||

| Краткосрочные финансовые вложения | ||

| Денежные средства | ||

| Прочие оборотные активы | ||

| ОБОРОТНЫЕ АКТИВЫ | ||

| АКТИВЫ всего | ||

| Уставный капитал | ||

| Добавочный капитал | ||

| Резервный капитал | ||

| резервы, образованные в соответствии с законодательством | ||

резервы, образованные в соответствии с учред. документами документами | ||

| Нераспределенная прибыль (непокрытый убыток) | ||

| КАПИТАЛ И РЕЗЕРВЫ | ||

| Займы и кредиты (долгосрочные) | ||

| Прочие долгосрочные обязательства | ||

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Займы и кредиты (краткосрочные) | ||

| Кредиторская задолженность | ||

| задолженность перед гос. внебюджетными фондами | ||

| Задолженность участникам (учредителям) по выплате доходов | ||

| Доходы будущих периодов | ||

| Резервы предстоящих расходов и платежей | ||

| Прочие краткосрочные обязательства | ||

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| ПАССИВЫ всего | ||

| Выручка от продажи (за минусом НДС, акцизов …) | ||

| Себестоимость проданных товаров, продукции, работ, услуг | ||

| Валовая прибыль | ||

| Коммерческие расходы | ||

| Управленческие расходы | ||

| Прибыль (убыток) от продажи | ||

| Проценты к получению | ||

| Проценты к уплате | ||

| Доходы от участия в других организациях | ||

| Прочие доходы | ||

| Прочие операционные расходы | ||

| Прибыль (убыток) до налогообложения | ||

| Текущий налог на прибыль | ||

| Чистая прибыль |

Резюме

В перспективе формы отечественной финансовой (бухгалтерской) отчетности, созданные по РСБУ, все больше будут трансформироваться в стандарт МСФО (Международный стандарт финансовой отчетности).

Спасибо за внимание! Удачи!

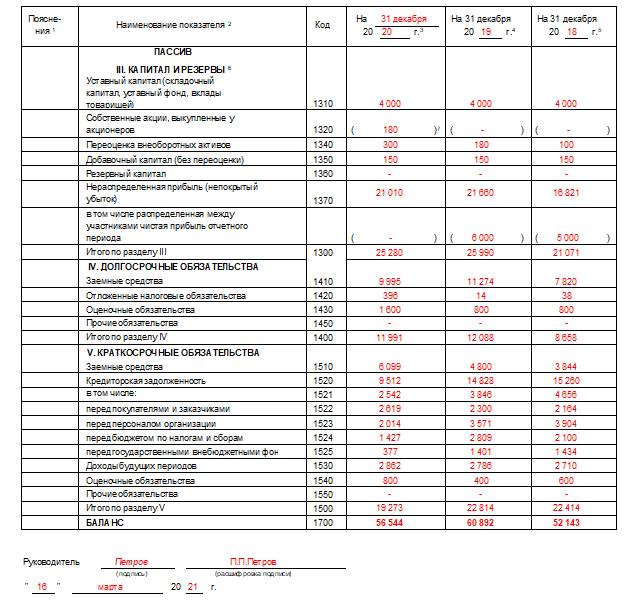

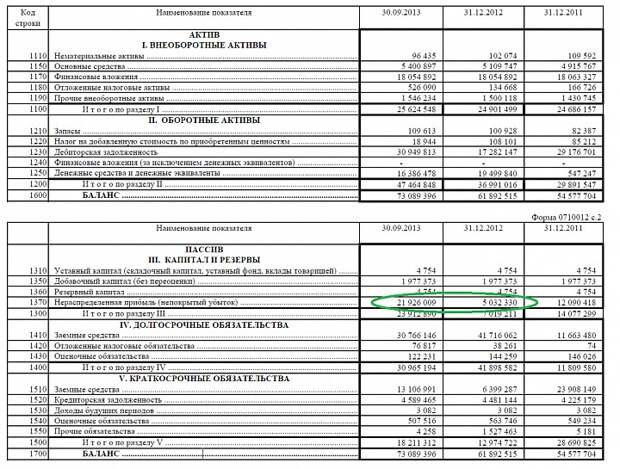

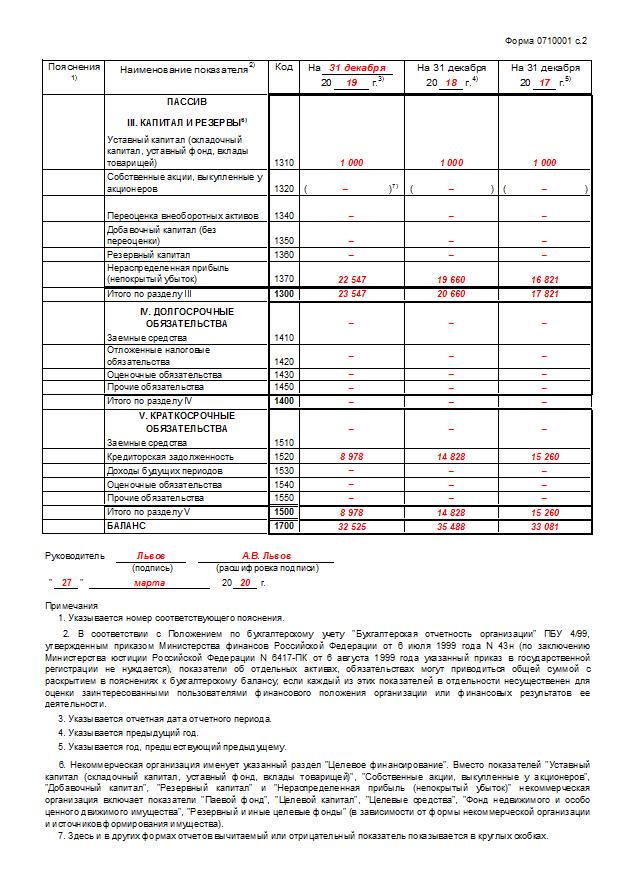

Строка 1230 бухгалтерского баланса — расшифровка ее помогает понять размер дебиторки на момент составления документа. По такому же принципу заполняются и иные строки баланса. В нашей статье пойдет речь о том, какие сведения должны содержаться в балансе построчно.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса , бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

В строке 1100 содержится информация о полной сумме внеоборотных активов предприятия. До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

Строка 1150 соответствует прежней строке 120. В нее вносятся данные по основным средствам предприятия, имеющиеся на момент отчета.

В строке 1160 отражается информация о размере имеющихся на предприятии материальных ценностей, а также вложений, приносящих доход. Все данные учитываются на счете 03.

Строка 1170, бывшая 140, содержит данные об инвестиционных вложениях предприятия, если они осуществляются более чем на 12 месяцев. Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Строка 1180 содержит отнесенные налоговые активы. Здесь указывается сальдо счета 09. В строку 1190 входят все внеоборотные активы, которые не упоминались выше.

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.

Бывает ли строка 12605 в балансе

Если предприятие считает необходимым дополнительно раскрыть информацию по какой-то общей строке, например 1260, ему представлена возможность дополнить баланс детализирующей строкой, например 12605 «Расходы будущих периодов».

Строка 1600 (300)

Вместо строки 300 старой формы присутствует строка 1600, в которой показан результат сложения строк 1100 и 1200. Иначе говоря, это баланс данного раздела.

Строки 1360, 1370 (470) со строками 1300 (490)

Строка 1360 содержит суммарное значение резервного капитала.

Строка 1370 — ранее строка 470. Она содержит данные о прибыли, которая еще не распределялась.

Строка 1300 соответствует прежней строке 490 бухгалтерского баланса. Сюда сводятся все данные по разделу 3, посвященному капиталу предприятия.

Строки 1410, 1420 и 1400 (590)

Со строки 1410 начинается раздел, посвященный долгосрочным пассивам. В нем указываются заемные средства, срок которых более чем 12 месяцев. Учет ведется на счете 67.

Строка 1420 содержит отнесенные налоговые пассивы. Данные берутся из кредита счета 77.

Все данные по строкам, начинающимся с 14, сводятся в строку 1400 (ранее строку 590).

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Строка 1700 (700)В прежнем варианте это строка 700 бухгалтерского баланса. Здесь содержится результат сложения всех строк по пассивам: 1300 + 1400 + 1500.

Стр. 2110 и прочие бухгалтерского баланса формы 2

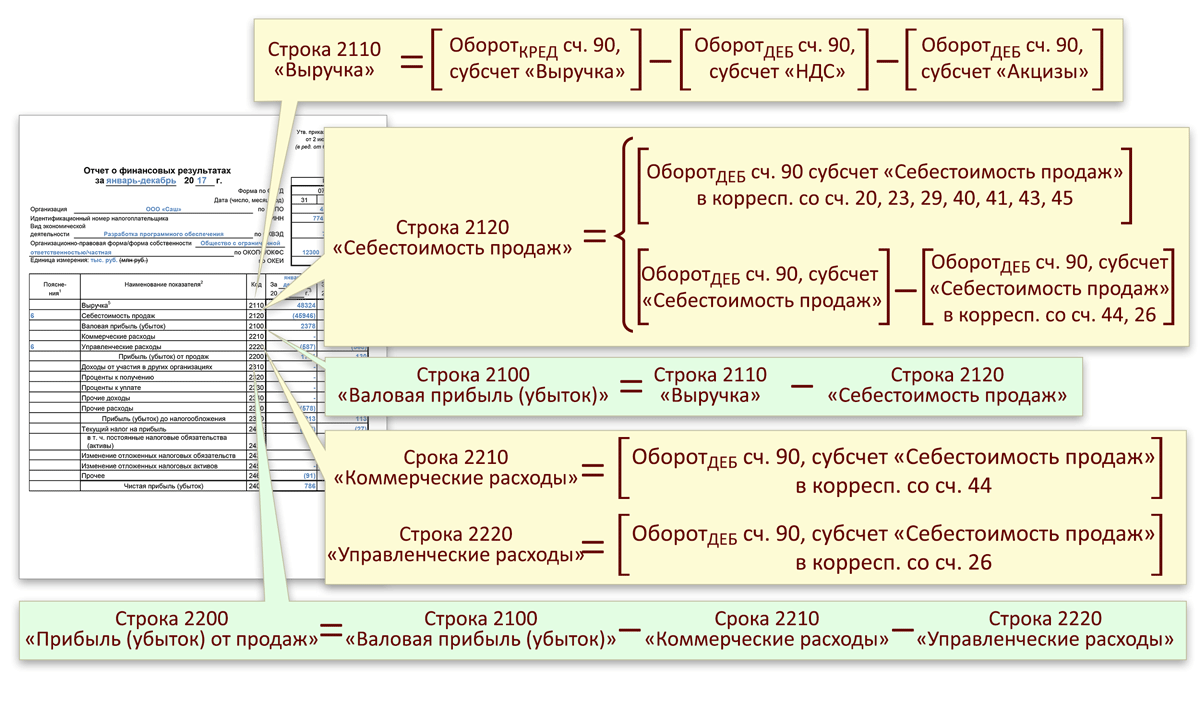

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

Так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

Скачать бланк Бухгалтерского баланса (форма по ОКУД 0710001) можно по .

Упрощенная форма Баланса доступна по .

Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы

Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания. Обычно это оборудование, помещения, здания, НМА и другие.

Раздел 2 — Оборотные активы

Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

Раздел 3 — Капитал и резервы

Раздел 4 — Долгосрочные обязательства

Раздел 5 — Краткосрочные обязательства

Назначение кодов и нумерацийКоды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Строки и коды обновленного форматаНадо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Строчками актива в новом виде баланса являются: 1100, 1150-1260, 1600.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

Как расшифровать строкиСтрочками, отражающими пассивную часть баланса, являются: 1300, 1360-70, 1410-20, 1500-1550, 1700.

Для того чтобы понять, как производится процесс расшифровки кодов по строчкам, стоит понимать, что ни один код не является простым набором цифр. Это шифр определенного вида информации.

- Первым значением подтверждается факт, что данная строчка имеет отношение конкретно к главному виду бухгалтерской отчетности, а точнее, к балансу, а не к другому виду отчетных документов.

- Вторая цифра указывает, к какому разделу актива относится данная сумма. Например, единица свидетельствует о принадлежности суммы к внеоборотным активам.

- Третья цифра служит определенным показателем по ликвидности данного ресурса.

- Четвертая цифра исходно равна нулю, принята для того, чтобы сделать некую детализацию статей по их существенности.

Например, расшифровка 1230 строки бухгалтерского баланса — это дебиторская задолженность.

По пассиву расшифровка происходит по такому же принципу, что и в ситуации с активом:

- Первой цифрой показана принадлежность именно к бухгалтерскому балансу за год.

- Вторая цифра демонстрирует принадлежность данной суммы к отдельному разделу графы пассива.

- Третья цифра указывает на срочность обязательства.

- Четвертое значение принято для детализированного восприятия информации.

Суммарным пассивом принята строчка 1700, которая является суммой строки 1300 бухгалтерского баланса, 1400 и 1500.

Итак, процесс расшифровки кодов по строкам в бухгалтерском балансе происходит на основании приложения №4 к 66 Приказу Минфина. В строении самих кодов есть определенный смысл. Важно ориентироваться в самой , а точнее, в его разделах и статьях.

Важно ориентироваться в самой , а точнее, в его разделах и статьях.

Коэффициент оборачиваемости дебиторской задолженности в Excel

Коэффициент оборачиваемости дебиторской задолженности является одним из финансовых показателей деловой активности. Показывает, сколько раз оборачивается дебиторская задолженность за анализируемый период. Для расчета необходимы цифры из баланса и отчета о прибылях и убытках (отчета о прибылях и убытках).

Значение и экономический смысл коэффициента оборачиваемости дебиторской задолженности

Любые параметры (коэффициенты) оборачиваемости иллюстрируют степень оборачиваемости использования активов или пассивов: насколько активно и эффективно компания ведет свой бизнес.

Дебиторская задолженность отражает к денежным обязательствам сторонних подрядчиков нашей фирмы. Это те деньги, которые нам нужны (за оказанные услуги, выполненные работы, отгруженные товары).

Дебиторская задолженность может быть отозвана косвенно убытками бизнеса. Если услуга оказывается, но денег пока нет, то товарооборота у нас нет. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания является кредитором, чтобы обязательно оценить финансовую устойчивость и ликвидность компании.

Если услуга оказывается, но денег пока нет, то товарооборота у нас нет. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания является кредитором, чтобы обязательно оценить финансовую устойчивость и ликвидность компании.

Коэффициент оборачиваемости дебиторской задолженности показывает скорость возврата денег за товары или услуги, характеризует эффективность взаимодействия компании и контрагентов. Чем выше оценка, тем быстрее компания рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска путей повышения рентабельности предприятия. Расчет показателя дает представление о динамике дебиторской задолженности. Его управление заключается в увеличении коэффициента оборачиваемости.Для этого нужно либо увеличить выручку, либо уменьшить дебиторскую задолженность.

Расчет коэффициента дебиторской задолженности

Для расчета коэффициента дебиторской задолженности (RoR) вам необходимы желаемый баланс (Раздел 2) и отчет о финансовых результатах (Раздел 1).

Классическая формула выглядит так:

RoR = выручка от продаж / средняя дебиторская задолженность

Чтобы найти знаменатель, возьмем сумму меры в начале и в конце анализируемого периода и разделим на 2.

Рассчитаем на основе бухгалтерской отчетности коэффициент оборачиваемости дебиторской задолженности. Формула баланса:

RoR = код 2110 / (код 1230 + код 1230) * 0,5

Данные для числителя взяты из раздела 1, для знаменателя — из раздела 2.

Используйте функции вычислений в Excel.

Для того, чтобы коэффициенты деловой активности рассчитывались автоматически, бухгалтерский баланс и финансовый отчет должны быть выполнены в Excel.

Пример баланса с необходимой для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Рассчитаем теперь коэффициент оборачиваемости дебиторской задолженности — подставляем в формулу ссылки на ячейки соответствующих отчетов:

Можно анализировать не только за год, но и за месяц, квартал.

Количество дней, в течение которых дебиторская задолженность конвертируется в денежные средства, называется периодом оборачиваемости дебиторской задолженности. С экономической точки зрения важность этого показателя очевидна: это среднее количество дней в анализируемом периоде времени, за которое деньги от покупателей поступают на счет компании.

Коэффициент оборачиваемости дебиторской задолженности в днях (RD) рассчитывается по формуле:

RD = 365 (360) / RoR

Скачать коэффициент оборачиваемости дебиторской задолженности в Excel

Чтобы узнать период вращения с помощью Excel:

Для отображения в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженность не погашена в установленные сроки.Компания несет значительные убытки из-за того, что контрагенты не могут или не хотят погашать свои долги. Либо фирма продает товары в кредит, потому что коэффициент оборачиваемости настолько низок, либо фирма ведет неправильную кредитную политику.

АКТИВЫ | |||||

I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

Нематериальные активы, в том числе | 1110 | 541 344 | 155 049 | 172 256 | |

права на объекты интеллектуальной собственности | 1111 | 342 690 | 117 436 | 93 819 | |

другое | 1119 | 198,654 | 37 613 | 78 437 | |

Результаты исследований и разработок | 1120 | 104 972 | 60 209 | 55 292 | |

3.2 | Нематериальные активы развития | 1130 | 2 920 227 | 2,661,998 | 2,582,929 |

3,3 | Основные средства развития: | 1150 | 6 585 184 | 14 720 502 | 15 876 074 |

| Основных средств , в том числе: | 1151 | 4 906 181 | 12 638 481 | 13 609 460 | |

земельных участка и объектов окружающей среды | 1152 | – | 5,756 | 5,756 | |

здания, сооружения, здания и оборудование | 1153 | 4 906 181 | 12 632 725 | 13 359 745 | |

3. | незавершенных капитальных вложений | 1154 | 1,679,003 | 2,082 021 | 2,266,614 |

3,7 | Финансовые вложения, в т.ч. | 1170 | 449 044 611 | 369,111,656 | 179,778,063 |

инвестиции в дочерние предприятия | 1171 | 358 637 838 | 290 475 298 | 136 055 059 | |

инвестиции в ассоциированные компании | 1172 | 33 676 547 | 33 676 547 | 17,340,818 | |

инвестиции в другие организации | 1173 | 4 045 712 | 3 902 723 | 3,925,423 | |

ссуд организациям со сроком погашения более 12 месяцев | 1174 | 52 684 514 | 41 057 088 | 22 456 763 | |

Отложенные налоговые активы | 1180 | 2 607 602 | 2 133 039 | 1 588 701 | |

Прочие внеоборотные активы, в том числе | 1190 | 5 212 087 | 3 472 893 | 2 844 987 | |

капитальные затраты на рекультивацию земель и ликвидацию основных средств | 1191 | 7 977 | 205 975 | 233 545 | |

лицензии | 1192 | 201 500 | 275,568 | 1,565,567 | |

Объекта неисключительного права | 1193 | 3 926 249 | 2 705 661 | 713 143 | |

налог на добавленную стоимость по приобретенным активам | 1194 | – | 690 | 28 366 | |

авансы к получению по капитальным вложениям | 1195 | 14 547 | 19 312 | 304,366 | |

другое | 1197 | 1 061 814 | 265 687 | – | |

ИТОГО ПО РАЗДЕЛУ I | 1100 | 467 016 027 | 392 315 346 | 202 898 302 | |

АКТИВЫ | |||||

II. | |||||

3,5 | инв. В т.ч. | 1210 | 20 626 014 | 24 493 085 | 24 459 819 |

сырье, материалы и прочие аналогичные активы | 1211 | 3,336,557 | 3 057 391 | 3 029 529 | |

Незавершенное производство | 1212 | 744 378 | 640 589 | 683 599 | |

готовой продукции и товаров для перепродажи | 1213 | 8,777,532 | 12 811 903 | 13 313 661 | |

отгружено товаров | 1215 | 7 099 050 | 7 181 510 | 5 578 255 | |

Прочие запасы и затраты | 1219 | 668 497 | 801 692 | 1,854,775 | |

3. | Налог на добавленную стоимость по приобретенным активам | 1220 | 7 972 343 | 9 172 017 | 9 136 629 |

3,8 | Дебиторская задолженность , в том числе | 1230 | 193 699 521 | 187 907 644 | 476 547 260 |

Дебиторская задолженность (срок погашения более 12 месяцев после отчетной даты), в том числе | 1231 | 5 860 387 | 5,380,741 | 67 433 466 | |

покупателей и заказчиков | 1232 | – | – | – | |

авансы к получению | 1233 | – | – | – | |

прочие дебиторы | 1234 | 5 860 387 | 5,380,741 | 67 433 466 | |

Дебиторская задолженность (срок погашения в течение 12 месяцев после отчетной даты), в том числе | 1235 | 187 839 134 | 182 526 903 | 409 113 794 | |

покупателей и заказчиков | 1236 | 90,559,641 | 59 367 571 | 66 223 059 | |

от учредителей в уставный капитал | 1237 | – | – | – | |

авансы к получению | 1238 | 21 855 561 | 20 822 598 | 18 462 857 | |

прочие дебиторы | 1239 | 75 423 932 | 102 336 734 | 324 427 878 | |

3. | Финансовые вложения (без учета денежных эквивалентов), в том числе | 1240 | 138 095 629 | 81 221 530 | 15 090 736 |

ссуд организациям со сроком погашения 12 месяцев | 1241 | 105,145,189 | 76 721 530 | 15 090 736 | |

депозитов | 1242 | 32 910 440 | 4,500,000 | – | |

другое | 1243 | 40 000 | – | – | |

3.9 | Денежные средства и их эквиваленты, в том числе | 1250 | 72,129,361 | 59 573 576 | 11 762 458 |

наличными | 1251 | – | – | – | |

расчетных счетов | 1252 | 5,717,520 | 7,992,011 | 6 907 590 | |

валютных счета | 1253 | 2 827 612 | 6 580 669 | 1,253,879 | |

прочие денежные средства и их эквиваленты | 1259 | 63 584 229 | 45 000 896 | 3,600,989 | |

Прочие оборотные активы | 1260 | 992 | 1,532 | – | |

ИТОГО ПО РАЗДЕЛУ II | 1200 | 432 523 860 | 362 369 384 | 536 996 902 | |

ВЕСЫ | 1600 | 899 539 887 | 754 684 730 | 739 895 204 | |

ОБЯЗАТЕЛЬСТВА | |||||

3. | III. КАПИТАЛ И РЕЗЕРВЫ | ||||

Уставный капитал (объединительный капитал, уставный фонд, партнерские взносы) | 1310 | 7 586 | 7 586 | 7 586 | |

Добавочный капитал | 1350 | 7 807 598 | 7 807 598 | 7 807 598 | |

Резервный капитал | 1360 | 379 | 379 | 379 | |

Нераспределенная прибыль (непокрытый убыток) | 1370 | 333 785 989 | 330,127,474 | 280,230,699 | |

ИТОГО ПО РАЗДЕЛУ III | 1300 | 341 601 552 | 337 943 037 | 288 046 262 | |

IV. | |||||

Заемные средства, в том числе | 1410 | 256 712 166 | 159 032 800 | 177 261 998 | |

3,11 | банковских кредитов со сроком погашения более 12 месяцев после отчетной даты | 1411 | 63,797,141 | 48 632 381 | 100,350,614 |

3.12 | кредитов со сроком погашения более 12 месяцев после отчетной даты | 1412 | 192 915 025 | 110 400 419 | 76 911 384 |

Отложенные налоговые обязательства | 1420 | 1,145,211 | 1 023 728 | 1,176,020 | |

3.17 | Оценочные обязательства | 1430 | 1 908 487 | 1,884,249 | 2 303 691 |

ИТОГО ПО РАЗДЕЛУ IV | 1400 | 259 765 864 | 161 940 777 | 180 741 709 | |

В. | |||||

Заемные средства, в том числе | 1510 | 170,185,039 | 156 705 923 | 146 697 284 | |

3,11 | банковских кредитов со сроком погашения до 12 месяцев после отчетной даты | 1511 | – | 11 850 337 | – |

3.12 | кредитов со сроком погашения до 12 месяцев после отчетной даты | 1512 | 144 798 426 | 51 594 425 | 27 358 136 |

Текущие сроки погашения долгосрочной задолженности | 1513 | 25 386 613 | 93 261 161 | 119,339,148 | |

3.10 | Кредиторская задолженность , в том числе | 1520 | 126 382 254 | 96,551,592 | 122 571 366 |

поставщиков и подрядчиков | 1521 | 103 033 242 | 65 761 429 | 72 743 643 | |

за счет сотрудников | 1522 | 164 629 | 128 293 | 475,405 | |

за счет государственных внебюджетных фондов | 1523 | 125 936 | 94,424 | 7,945 | |

налоги к уплате | 1524 | 2 012 375 | 2,028,712 | 595 049 | |

прочих кредиторов, в том числе | 1525 | 21 005 796 | 28 514 107 | 48 730 043 | |

авансов получено | 1527 | 11 288 518 | 16 741 222 | 11 871 572 | |

прочая кредиторская задолженность | 1528 | 9 717 278 | 11,772,885 | 36 858 471 | |

Доходы перед акционерами (учредителями) | 1529 | 40 276 | 24 627 | 19 281 | |

Доходы будущих периодов | 1530 | 105 845 | 125 623 | 145 401 | |

3. | Оценочные обязательства | 1540 | 1,499,333 | 1,417,778 | 1,693,182 |

ИТОГО ПО РАЗДЕЛУ V | 1500 | 298 172 471 | 254 800 916 | 271,107,233 | |

ВЕСЫ | 1700 | 899 539 887 | 754 684 730 | 739 895 204 |

4

4 ОБОРОТНЫЕ АКТИВЫ

ОБОРОТНЫЕ АКТИВЫ 6

6 7

7 19

19 ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 17

17Вторник для налоговиков: разные типы прибыли

Рекомендации «Вторник для налоговиков» продолжают появляться, и, хотя некоторые из них могут подвергнуть меня риску оттолкнуть то немногочисленных постоянных читателей, которые у меня есть, с требуемым уровнем компьютерных фанатов * кашель * налоговые аспекты стрэддлов * кашель, «другие — золото».ЗОЛОТО!!

Например, я получил электронное письмо с вопросом, не потрачу ли я какое-то время на прояснение различий и взаимосвязей между разделами 1231, 1245 и 1250 — достойное усилие, чтобы быть уверенным.

Когда налогоплательщик продает актив, определение суммы итоговой прибыли или убытка является относительно простым процессом — раздел 1001 требует, чтобы вы просто брали разницу между реализованной суммой и налоговой базой.

Однако определение символа результирующего выигрыша или убытка; ну, это гораздо более хлопотное занятие.Приводит ли продажа собственности к обычному доходу или приросту капитала? В некоторых случаях — например, при продаже необработанной земли, которая была частично застроена и разделена перед продажей — критический анализ заключается в том, является ли земля инвентарными запасами (обычный доход) или капитальным активом (прирост капитала)? Но в других случаях вопрос о характере дохода не заканчивается, когда обнаруживается, что собственность является капитальным активом; на самом деле это только начало.

Это связано с тем, что определенные активы — те активы Раздела 1231, которые находятся в центре внимания этого вторника для налоговиков, — могут потенциально привести к типу прибыли, которая может быть либо разделена между приростом капитала и обычным доходом (в соответствии с разделом 1245), либо между прирост капитала и «неперехватываемая прибыль по Разделу 1250» (в соответствии с Разделом 1250), при этом любой прирост капитала в обоих случаях дополнительно подвергается процессу взаимозачета в соответствии с Разделом 1231 со всеми другими прибылями и убытками от собственности Раздела 1231 до истинного характера капитала может быть выявлено усиление.

Таким образом, критически важным является определение активов «Раздела 1231», которые требуют раздвоения и взаимозачета, а затем дальнейшее понимание того, каким образом Разделы 1245 и 1250 взаимодействуют с Разделом 1231 — задачи, которые мы собираемся выполнить в ближайшее время.

На мой взгляд, сложность, с которой большинство людей сталкивается в понимании этих трех положений, только усугубляется налоговым программным обеспечением: в большинстве программ, когда вы избавляетесь от актива, вас просят выбрать, является ли актив «имуществом в соответствии с Разделом 1231». , Раздел 1245 собственности, или Раздел 1250 собственности.»Это создает впечатление, что эти варианты являются взаимоисключающими; что данный актив может быть только одним из трех типов собственности.