Коэффициент покрытия инвестиций: понятие и формула расчета

Инвестирование – сложное мероприятие, которое требует от собственника капитала максимальной осторожности, осмотрительности при выборе субъекта финансирования. Одним из важных показателей благоприятного инвестиционного климата является высокий коэффициент покрытия инвестиций. Благодаря достаточному запасу собственных активов предприятие гарантирует инвестору безопасность вложений и быструю окупаемость. Расскажем, как рассчитывается этот индекс, каким образом расшифровать полученные данные.

Содержание

- Коэффициент покрытия инвестиций: понятие и сущность

- Формула расчета

- По активам

- По инвестициям

- По долгу

- Анализ состояния финансов

- Общий и промежуточный КПИ

- Видео по теме

- Комментарии

Коэффициент покрытия инвестиций: понятие и сущность

Инвестиции – совокупность финансов, объектов интеллектуальной собственности, имущества, направляемых в конкретное предприятие, отрасль, деятельность с целью стимулирования экономического развития.

Основная цель инвестора – получить оптимальный доход с минимальными рисками. Поэтому владелец финансов на этапе рассмотрения заявки на инвестирование старается максимально емко и детально изучить финансовое и имущественное положение предприятия. Под оценку в первую очередь попадают запасы, свободные денежные средства, дебиторская задолженность, иные активы в собственности. Предварительный анализ помогает капиталовкладчику заранее просчитать потенциал финансирования и степень убыточности.

Коэффициент покрытия инвестиций (КПИ) – распространенный финансовый индикатор, который позволяет на базе общедоступных данных оценить платежеспособность организации и климат для инвестирования. Второе определение индекса – показатель долгосрочной финансовой независимости. Говоря простыми словами, это преобладание собственных активов над величиной потенциальных затрат в долгосрочной перспективе.

Коэффициент обеспеченности применяется для оценки финансовой устойчивости предприятия, то есть способности за короткие сроки единовременно исполнить все требования кредиторов. Если активы субъекта инвестирования имеют низкую ликвидность или обеспечены краткосрочными обязательствами, то проект будет признан высоко рискованным.

Когда организация обладает достаточной суммой собственных активов, располагает кредиторскими обязательствами на долгосрочной основе, инвестор уверен, что ближайшие двенадцать месяцев не произойдет резкого падения финансового положения. Предпринимательская деятельность стабильная, риск инвестирования минимальный.

Когда коэффициент покрытия вложений снижается, предприятие теряет платежеспособность. Оно не способно своевременно исполнять текущие обязательства. В этой ситуации возрастает риск разорения бизнеса, массовых судебных разбирательств. Активы компании будет очень сложно реализовать в краткосрочной перспективе, поскольку у покупателей нет заинтересованности в сделке. Дополнительно все обязательства требуют единовременного погашения не позднее чем через двенадцать месяцев.

Нормальное значение КПИ показывает, что предприятие способно удовлетворить все требования кредиторов, заказчиков, бюджета единовременно без риска утраты платежеспособности и дестабилизации производства. База ликвидных активов расширяется, появляются высокие показатели быстрой, текущей, абсолютной ликвидности фондов. Компания привлекает долгосрочные займы, необходимые для расширения производственных мощностей и выхода на новый торговый уровень.

Перечислим базовые функции коэффициента покрытия инвестиций;

- отображение достоверной информации о платежеспособности предприятия;

- расчет показателя оборотных фондов;

- по величине индикатора определяется эффективность вложений;

- пользователи получают данные об объеме прибыли, прироста капитала за отчетный период;

- коэффициент показывает минимальную долю собственного капитала для покрытия расходов на выплату процентов по ссудам, займам;

- индекс определяет размер финансов, необходимых для погашения долгов и стабилизации деятельности фирмы;

- КПИ позволяет рассчитать процентное соотношение капитала компании к доле заемных средств;

- производится расчет стационарных издержек, по которым требуется обеспечение чистой прибылью.

Формула расчета

Сведения для расчета коэффициента покрытия инвестиций могут быть получены из открытой финансовой отчетности по итогам завершенного отчетного периода. В бухгалтерском балансе систематизированы все необходимые данные. Не придется долго искать базовые показатели для заполнения формулы по оборотно-сальдовым ведомостям и другим сводным таблицам.

Для наиболее точного расчета рекомендуется запросить у предприятия промежуточную отчетность за последний квартал. Такая информация не предоставляется в контролирующие органы. Она используется внутренними и внешними пользователями для анализа недавно образованных компаний.

По данным бухгалтерской отчетности коэффициент покрытия вложений инвестора рассчитывается делением суммы долгосрочных обязательств и собственного капитала на общую валюту баланса. По кодам баланса формула для расчета выглядит следующим образом:

КПИ= (стр. 1400+стр.1300)/ стр. 1700.

Полученная цифра показывает, какую долю в общей величине пассивов предприятия занимает собственные фонды и долгосрочные долги. Если фирма располагает доходами будущих периодов, то их включают в сумму делимого (по балансу см. стр. 1530).

Если фирма располагает доходами будущих периодов, то их включают в сумму делимого (по балансу см. стр. 1530).

По активам

Это наиболее простой и быстрый метод расчета. Формула для определения коэффициента покрытия инвестиций выглядит как соотношение оборотных фондов организации к величине текущих обязательств. Делимое – сумма наличных и безналичных денежных средств, находящихся в распоряжении компании. К ней прибавляется величина дебиторской задолженности, стоимость товарно-материальных ценностей, других оборотных фондов.

Делитель представлен заемными средствами с периодом погашения до двенадцати месяцев, долгами перед поставщиками сырья, услуг, бюджетом и внебюджетными фондами, а также иными текущими обязательствами. По итогам расчета пользователь способен сделать общий вывод по платежеспособности исследуемого предприятия.

Полученный коэффициент не несет детальной информации о финансовом и имущественном положении предприятия. Эти сведения представляют поверхностный анализ, точность которого сведена к минимуму. Объективность данных отстает по безошибочности из-за разницы учетной информации.

Объективность данных отстает по безошибочности из-за разницы учетной информации.

Например, фирме придется единовременно погасить долгосрочные обязательства, для этого понадобятся все денежные средства и срочный возврат дебиторской задолженности. Соответственно, обеспечительная база под инвестиции существенно уменьшится.

По инвестициям

В этом случае для расчета коэффициента покрытия инвестиций используются данные по текущим заемным обязательствам. Индекс рассчитывается делением величины прибыли до налогообложения и уплаты займов на процент по полученным ссудам.

Когда величина показателя превышает 0,9, инвестор признает инвестиционный климат наиболее благоприятным для осуществления вложений. Если значение находится на промежутке между 3 и 4, фирма готова единовременно погасить все долги и сформировать резервный фонд на случай падения прибыльности.

Если индекс превышает 4, компания слишком осторожно относится к стороннему финансированию. Когда цифра значительно ниже единицы, риск проведения инвестиций очень большой. Компания не сможет рассчитаться с кредиторами и выйти на доходный уровень, а инвестор потеряет время и собственный капитал. КПИ, равный единице, показывает, что предприятие работает стабильно, но обеспечивает только долги суммой полученной прибыли.

По долгу

Для инвестора самое главное, чтобы предприятие удерживалось на плаву, исполняло вовремя свои обязательства перед кредиторами и бюджетом. Если будут идти судебные разбирательства, вероятны срывы производства, дополнительные издержки. Дополнительно повышается риск признания должника неплатежеспособным, банкротом.

Коэффициент покрытия инвестиций по долговым обязательствам рассчитывается в соотношении чистого операционного дохода за минусом текущих издержек к остатку задолженности. Показатель позволяет оценить потенциал погашения всех долговых недоимок перед взыскателями в один момент за счет собственных ресурсов, активов.

Анализ состояния финансов

Финансовое положение субъекта инвестирования определяется по совокупности факторов. Одним из них является коэффициент покрытия инвестиций. От значения, полученного при расчете, напрямую зависит потенциал для инвестиций в настоящий бизнес. Показатель невозможно усреднить, поскольку его величина варьируется в зависимости от отрасли, направления деятельности предприятия.

Когда значение индикатора пребывает в пределах единицы, фирма слаба, не готова быстро исполнять свои долговые обязательства. Для удовлетворения требований кредиторов потребуется все имеющиеся активы и полученная операционная прибыль. Компания окажется неспособной к расширению мощностей, конкурентоспособность упадет. Инвестор не получит ожидаемого дохода от инвестирования, подвергнет собственный капитал высоким рискам.

Если коэффициент находится в интервале между 1,5 и 2,5, инвестиционный климат на предприятии будет считаться наиболее благоприятным. Организация уверенно справляется с текущими обязательствами, постоянно совершенствует расчетно-платежную политику, укрепляет свое положение на рынке. Благодаря этому инвестор будет получать стабильную прибыль, а инвестиции окупятся за ожидаемые сроки. Новые источники инвестирования станут дополнительным стимулом для развития предприятия и повышения его привлекательности для инвесторов.

Показатель, превышающий величину 2,5, по предварительной оценке является самым лучшим. Считается, что предприятие стабильно развивается, получает достойную прибыль от бизнеса. На первый взгляд платежеспособность фирмы находится на высоком уровне.

При детальном изучении финансово-имущественного положения выясняется, что руководство нецелесообразно расходует капитал и распределяет активы. Наиболее часто фиксируется завышенная доля дебиторской задолженности в составе оборотных активов. То есть фирма отгружает изделия без предоплаты или перечисляет поставщикам авансы, не соизмеримые с величиной ближайшей поставки.

Наиболее часто фиксируется завышенная доля дебиторской задолженности в составе оборотных активов. То есть фирма отгружает изделия без предоплаты или перечисляет поставщикам авансы, не соизмеримые с величиной ближайшей поставки.

Используя такую политику, предприятие рискует прийти к замедлению производственного цикла и падению оборачиваемости капитала. Рекомендуется оптимизировать процедуру проведения расчетов: реализовать товары исключительно по предоплате или с короткими сроками внесения денежных средств заказчиком.

По закупкам товаров и услуг желательно проплачивать счета накануне проведения хозяйственной операции. Когда капитал длительное время находится в распоряжении другой фирмы, организация теряет в доходности, вынуждена получать займы и нести дополнительные издержки.

Коэффициент покрытия инвестиций отражает картину устойчивости предприятия к внешним факторам. Когда этот показатель приближен к нормативному значению, финансовый анализ подтвердит высокую эффективность и потенциал вложений. Многие аналитики предпочитают оценивать финансовое положение организации не только за текущий период, но и за два-три предшествующих. Такой подход позволит составить динамику жизни компании и прогноз на будущее.

Многие аналитики предпочитают оценивать финансовое положение организации не только за текущий период, но и за два-три предшествующих. Такой подход позволит составить динамику жизни компании и прогноз на будущее.

В анализе финансового состояния юридического лица используются несколько показателей. Обязательно оценивается соответствие собственных активов к доле стороннего капитала. Когда фирма постоянно привлекает займы, ссуды для стабилизации производства, риск кризиса возрастает многократно. Особенно неохотно инвесторы идут на сделки, если кредиты обеспечены имуществом компании.

Под финансовым состоянием организации подразумевается движение потоков финансов, предназначенных для обслуживания производства, ведения расчетов с контрагентами, организации отгрузки готовой продукции. Положительным будет считаться положение, когда компания способна самостоятельно погасить все издержки и обязательства.

В анализе участвуют такие показатели, как рентабельность, ликвидность, оборачиваемость фондов. За базу расчета берутся данные из бухгалтерской и финансовой отчетности за три-пять лет. Показатели сравниваются по динамике в разрезе исследуемых периодов.

За базу расчета берутся данные из бухгалтерской и финансовой отчетности за три-пять лет. Показатели сравниваются по динамике в разрезе исследуемых периодов.

Финансовый анализ позволяет оценить потенциал развития предприятия, способность преодолевать высокую конкуренцию, занимать лучшие положения в рыночном сегменте. По причине постоянной изменчивости экономической ситуации, компании должны стремиться к стабилизации деятельности, достижению коэффициента покрытия инвестиций приемлемого значения. Только в этом случае инвестиционный климат окажется благоприятным, а инвесторы заинтересуются предложением о взаимовыгодном сотрудничестве.

Общий и промежуточный КПИ

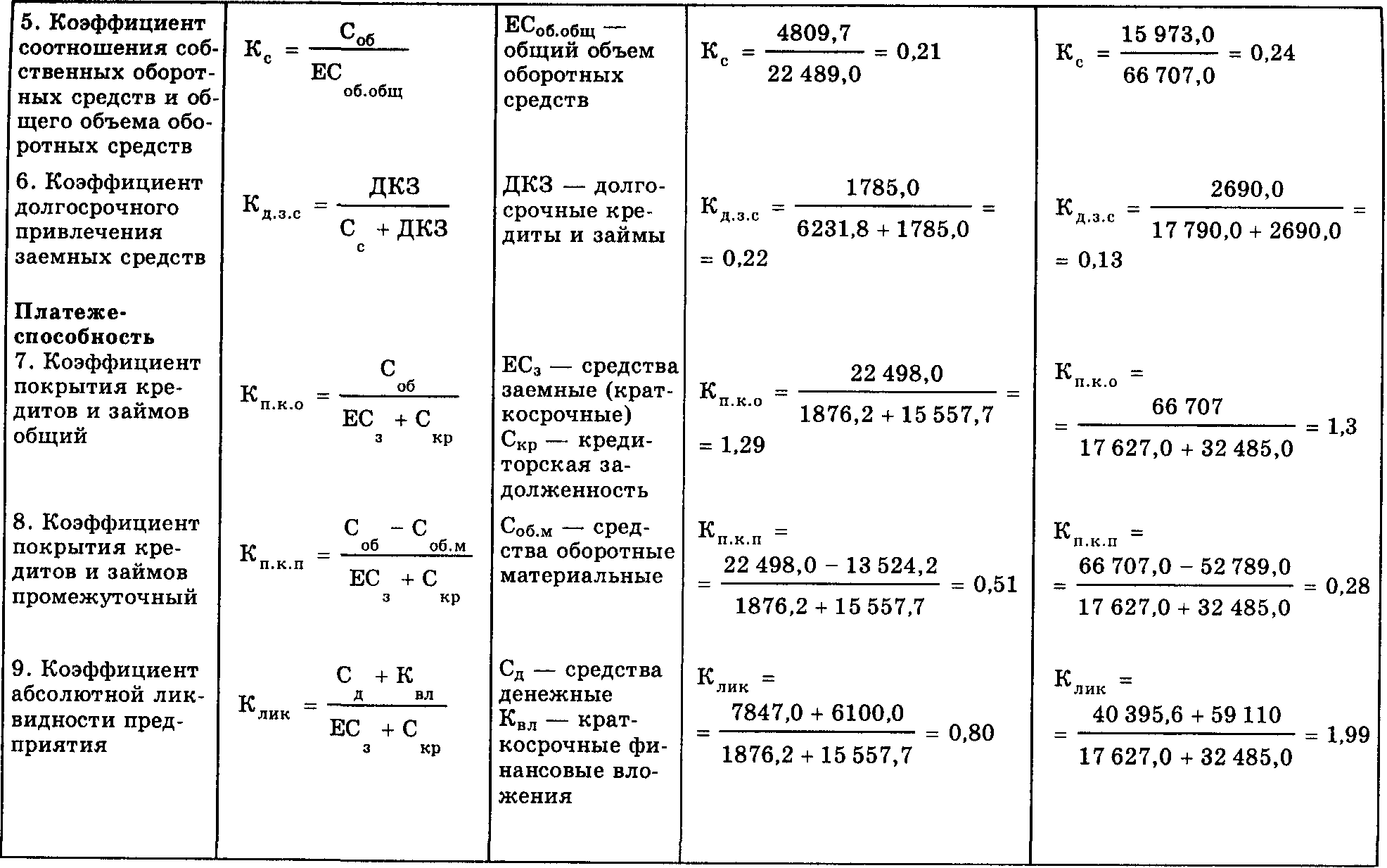

Общий коэффициент обеспеченности инвестиционных вложений рассчитывается делением оборотных фондов на текущие долговые обязательства. Наиболее оптимальное значение показателя располагается на интервале от 2 до 2,5 единиц.

Общая методика расчета коэффициента покрытия инвестиций позволяет потенциальным инвесторам поверхностно оценить исполнительность предприятия по отношению к кредиторам, степень ликвидности бизнеса и окупаемости вложений. Соответственно, такой расчет не приносит конкретной информации. Поэтому важно оценивать другие показатели для просчета уровня риска вложений.

Соответственно, такой расчет не приносит конкретной информации. Поэтому важно оценивать другие показатели для просчета уровня риска вложений.

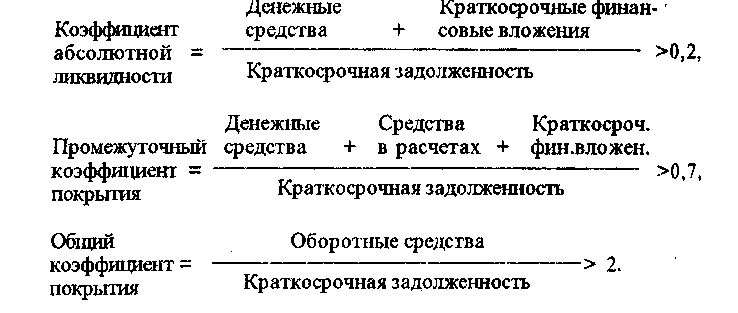

Промежуточный коэффициент безопасности инвестирования – более жесткий, точный индикатор. Он рассчитывается исключительно по чистым активам: денежным средствам наличным и на расчетных счетах в кредитных учреждениях. Дополнительно учитываются текущие дебиторские обязательства, быстрореализуемые ценные бумаги и активы. В среде аналитиков этот метод анализа получил название «кислотного теста».

Показатель отображает процент погашения долговых обязательств в конкретный момент и вероятность наступления кризисной ситуации. Анализ ликвидности на разных этапах предпринимательской деятельности позволит максимально точно вычислить ликвидность активов, скорость оборачиваемости капитала и обеспеченность расходов и долгов собственными фондами фирмы.

Важно понимать, что дебиторская задолженность имеет своеобразную структуру, от которой также напрямую зависит финансовое состояние предприятия. Например, сомнительные и безнадежные долги не будут возвращены в срок, поэтому спустя обозначенный ГК РФ период недоимка будет списана. Коэффициент оценивается не только по предельному значению, но и по специфике отрасли предпринимательства, конъюнктуре рынка по выпускаемой продукции. Дополнительно анализируется деловая репутация фирмы, ее размер и масштабы деятельности.

Например, сомнительные и безнадежные долги не будут возвращены в срок, поэтому спустя обозначенный ГК РФ период недоимка будет списана. Коэффициент оценивается не только по предельному значению, но и по специфике отрасли предпринимательства, конъюнктуре рынка по выпускаемой продукции. Дополнительно анализируется деловая репутация фирмы, ее размер и масштабы деятельности.

Для улучшения финансового состояния компании рекомендуется увеличить размер оборотных фондов за счет краткосрочных долгов. Заемный капитал направляется на расширение производственных мощностей, совершенствование технологического процесса, модернизацию и внедрение инноваций. Целесообразное расходование сторонних денежных средств станет залогом успешного бизнеса и формирования благоприятного климата для инвестирования.

Второй альтернативный вариант повышения уровня платежеспособности предприятия – направление оборотного капитала на удовлетворение требований кредиторов. Стоит отметить, что при использовании активов на закрытие пассивов существенно меняются показатели финансовой стабильности и привлекательности организации с точки зрения инвесторов. Поэтому особенно важно погашать долги по четко отработанной схеме, без импульсивных необдуманных действий.

Поэтому особенно важно погашать долги по четко отработанной схеме, без импульсивных необдуманных действий.

Коэффициент покрытия инвестиций – показатель, способный в сжатом объеме охарактеризовать платежеспособность предприятия, описать потенциал бизнеса и эффективность вложений. В анализе участвуют базовые показатели: оборотные фонды, текущие и долгосрочные обязательства. Благодаря такой оценке инвестор принимает решение по дальнейшему сотрудничеству с фирмой и определяет вероятную доходность от сделки.

Отзывы и обсуждения

Коэффициент покрытия инвестиций. Все, что нужно знать о КПИ!

Содержание материала

- 1 Коэффициент покрытия инвестиций

- 1.1 КПИ. Что это?

- 1.2 Анализ состояния финансов – сущность, основные показатели покрытия

- 1.3 Нормативы для показателя КПИ

Коэффициент покрытия инвестиций

В современном мире движение экономики вперед не представляется возможным без привлечения новых инвесторов и реализации и создания новых проектов. Такие предприятия довольно рискованные и связаны с экономической неопределенностью. Для того чтобы выявить успешность той или иной организации используют несколько инструментов для анализирования, определяют коэффициенты финансовой устойчивости и покрытия инвестиций (КФУ и КПИ соответственно). Это необходимо для того, чтобы узнать, есть ли динамика в развитии предприятия, создать условия для принятия эффективных управленческих решений, пути для более грамотного размещения финансовых средств, отследить опасность разорения.

Такие предприятия довольно рискованные и связаны с экономической неопределенностью. Для того чтобы выявить успешность той или иной организации используют несколько инструментов для анализирования, определяют коэффициенты финансовой устойчивости и покрытия инвестиций (КФУ и КПИ соответственно). Это необходимо для того, чтобы узнать, есть ли динамика в развитии предприятия, создать условия для принятия эффективных управленческих решений, пути для более грамотного размещения финансовых средств, отследить опасность разорения.

| №№ | Коэффициент покрытия инвестиций | Описание |

|---|---|---|

| 1 | KPI результата | сколько и какой результат произвели |

| 2 | KPI затрат | сколько ресурсов было затрачено |

| 3 | KPI функционирования | показатели выполнения бизнес-процессов (позволяет оценить соответствие процесса требуемому алгоритму его выполнения) |

| 4 | KPI производительности | производные показатели, характеризующие соотношение между полученным результатом и временем, затраченным на его получение |

| 5 | KPI эффективности (показатели эффективности) | производные показатели, характеризующие соотношение полученного результата к затратам ресурсов |

КПИ.

Что это?

Что это?Формулы для расчетов

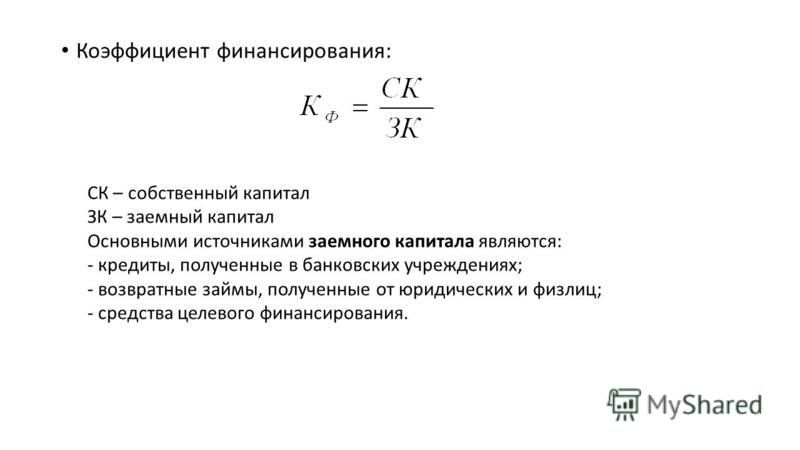

КПИ (в некоторых источниках его еще называют коэффициентом долгосрочной финансовой независимости) позволяет узнать, какие части актива финансируются из средств, которые взяты из стабильного источника — средства предприятия и предоставленный долгосрочный кредит. Это позволяет узнать насколько самостоятельна организация в финансовом плане. Для вкладчиков этот показатель определяет результат инвестиции в ту или иную фирму или продукт, ею изготовленный.

КПИ нельзя рассматривать единолично, его обычно связывают с двумя другими финансовыми величинами – ликвидность и платежеспособность. Схема подсчета КПИ имеет определенную форму:

K=(A+B)/C

где:

- А-капитал предприятия;

- В-обязательства, кредиты;

- С-общий капитал.

Анализ состояния финансов – сущность, основные показатели покрытия

Анализ финансового состояния предприятия

Финансовое состояние это не только абсолютный показатель работы предприятия, но и развитие финансового потока, который связан с созданием и продажей продукции. Анализировать финансовое состояние берутся с разных сторон: стабильность и состоятельность предмета, взятого на рассмотрение, продуктивно ли использование капиталов, их структура. Формула, по которой анализируются показатели финансового состояния, базируется на цифрах, взятых в бухгалтерском отчете, является фундаментом для увеличения продуктивности финансовой активности. За результат берется проверка состояния организации, которую можно отнести к 1-му из 4-х видов:

Анализировать финансовое состояние берутся с разных сторон: стабильность и состоятельность предмета, взятого на рассмотрение, продуктивно ли использование капиталов, их структура. Формула, по которой анализируются показатели финансового состояния, базируется на цифрах, взятых в бухгалтерском отчете, является фундаментом для увеличения продуктивности финансовой активности. За результат берется проверка состояния организации, которую можно отнести к 1-му из 4-х видов:

- абсолютная экономическая самостоятельность, состоятельность, надежность;

- все те же показатели, но с уровнем «средний»;

- ненадежное, шаткое состояние, которое возможно исправить, если привлечь средства извне, например кредиты или займы;

- кризис, существующая опасность разорения.

Получившиеся значения, точнее их комплекс, сравнивают с нормативами. Помимо таких базисных характеристик, как доход и ликвидность, значительным условием стабильности и состоятельности считается отношение собственного капитала к привлеченным средствам. Для контроля над инвестициями используется КПИ.

Для контроля над инвестициями используется КПИ.

Нормативы для показателя КПИ

- КПИ более 0,9 – нормальное состояние.

- КПИ менее 0,75 – кризисное состояние.

- КПИ менее 0,1 – упадок, ликвидация.

Коэффициент финансовой устойчивости

Эти показатели – основа для принятия решения по работе с активами финансовой структуры. Однако эксперты полагают, что показатели, на которые надо ориентироваться – это не значение такого или иного коэффициента, а их динамика и ее стабильность.

Например, если коэффициент равен 0,8 – это не обязательно значит, что инвестиция была провалена, в том случае, если в дальнейшем данный показатель улучшится, то риск инвестировать в данное направление считается оправданным. В противном случае, если коэффициент 0,9, но динамика отрицательная, то это повод для перераспределения и смены объекта для инвестирования. В любой ситуации, вы должны уметь проводить анализ без привлечения третьих лиц для грамотного распределения своих средств, чтобы последние приносили ожидаемый доход и, в случае провала, уметь своевременно выводить свои капиталовложения.

КПИ

Обязательно обратите внимание на следующие показатели:

В современной экономической ситуации, когда кризис повлиял практически на всех участников экономики, организации стремятся сохранить свой бизнес, а это значит, что КПИ должен оставаться на наивысшей отметке. Существует несколько способов (антикризисных) создать стабильность:

- отслеживание ликвидности средств и их источников;

- грамотное распределение доходов по главным направлениям, а также косвенных доходов;

- регулирование себестоимости через оптимизацию временных и постоянных текущих трат;

- профессиональное управление персоналом.

КПИ

Понравилась статья?

Сохраните, чтобы не потерять!

Какое число считается хорошим?

Коэффициент покрытия процентов измеряет способность компании справиться с непогашенной задолженностью. Это один из ряда коэффициентов долга, которые можно использовать для оценки финансового состояния компании. Хороший коэффициент покрытия процентов считается важным как для рыночных аналитиков, так и для инвесторов, поскольку компания не может расти и, возможно, даже не сможет выжить, если она не сможет выплачивать проценты по своим существующим обязательствам перед кредиторами.

Хороший коэффициент покрытия процентов считается важным как для рыночных аналитиков, так и для инвесторов, поскольку компания не может расти и, возможно, даже не сможет выжить, если она не сможет выплачивать проценты по своим существующим обязательствам перед кредиторами.

Основные выводы

- Коэффициент покрытия процентов компании определяет, сможет ли она погасить свои долги.

- Коэффициент рассчитывается путем деления EBIT на процентные расходы компании.

- Более высокий коэффициент покрытия процентов означает, что компания более готова выплатить свои долги, в то время как для более низких коэффициентов верно обратное.

- Кредиторы могут использовать коэффициент, чтобы решить, будут ли они давать кредит компании.

- Более низкий коэффициент может быть непривлекательным для инвесторов, поскольку это может означать, что компания не готова к росту.

Что такое коэффициент покрытия процентов?

Как отмечалось выше, коэффициент покрытия процентов компании является показателем ее финансового здоровья и благополучия. Покрытие относится к промежутку времени — обычно количеству финансовых лет, — в течение которого процентные платежи могут производиться за счет имеющейся в настоящее время прибыли компании. Проще говоря, он показывает, сколько раз компания может погасить свои обязательства, используя свою прибыль.

Покрытие относится к промежутку времени — обычно количеству финансовых лет, — в течение которого процентные платежи могут производиться за счет имеющейся в настоящее время прибыли компании. Проще говоря, он показывает, сколько раз компания может погасить свои обязательства, используя свою прибыль.

Компания с очень большими текущими доходами, превышающими сумму, необходимую для выплаты процентов по своему долгу, имеет большую финансовую подушку безопасности на случай временного спада доходов. Компания, едва способная погасить свои процентные обязательства за счет текущих доходов, находится в очень шатком финансовом положении, поскольку даже незначительное временное падение доходов может сделать ее финансово неплатежеспособной.

6.58

Коэффициент покрытия процентов Amazon по состоянию на 30 июня 2022 г.

Расчет коэффициента покрытия процентов

Коэффициент покрытия процентов рассчитывается путем деления прибыли до вычета процентов и налогов (EBIT) на общую сумму процентных расходов по всем непогашенным долгам компании. Долг компании может включать кредитные линии, займы и облигации.

Долг компании может включать кредитные линии, займы и облигации.

Например, если прибыль компании до вычета налогов и процентов составляет 50 000 долларов, а общая сумма требований по выплате процентов равна 25 000 долларов, то коэффициент покрытия процентов компании равен двум: 50 000/25 000 долларов.

Формулу коэффициента покрытия процентов можно использовать для расчета коэффициента для любого процентного периода, включая ежемесячный или годовой.

Интерпретация коэффициента покрытия процентов

Если у компании низкий коэффициент покрытия, существует большая вероятность того, что компания не сможет обслуживать свой долг, что подвергает ее риску банкротства. Другими словами, коэффициент покрытия низкой процентной ставки означает, что существует небольшая сумма прибыли, доступной для покрытия процентных расходов по долгу. Кроме того, если у компании есть долг с переменной процентной ставкой, процентные расходы увеличатся в условиях повышения процентной ставки.

Высокий коэффициент указывает на наличие достаточной прибыли для обслуживания долга. Но это также может означать, что компания не использует свой долг должным образом. Например, если компания недостаточно заимствует, она может не инвестировать в новые продукты и технологии, чтобы оставаться впереди конкурентов в долгосрочной перспективе.

Оптимальный коэффициент покрытия процентов

То, что представляет собой хорошее покрытие процентов, различается не только между отраслями, но и между компаниями в одной отрасли. Вот что аналитики обычно учитывают, когда дело доходит до этой метрики:

- Коэффициент покрытия процентов не менее двух (2) обычно считается минимально приемлемой суммой для компании, которая имеет солидные, стабильные доходы.

- Аналитики предпочитают, чтобы коэффициент покрытия составлял три (3) или выше.

- Коэффициент покрытия ниже единицы (1) указывает на то, что компания не может выполнить свои текущие обязательства по выплате процентов и, следовательно, не находится в хорошем финансовом состоянии.

Важность коэффициента покрытия процентов

Коэффициент покрытия процентов является важным показателем не только для кредиторов, но и для акционеров, и для инвесторов. Кредиторы хотят знать, сможет ли компания погасить свой долг. Если у него возникнут проблемы с этим, меньше вероятность того, что будущие кредиторы захотят предоставить ему какой-либо кредит.

Точно так же и акционеры, и инвесторы также могут использовать этот коэффициент для принятия решений о своих инвестициях. Компания, которая не может погасить свой долг, означает, что она не будет расти. Большинство инвесторов, возможно, не захотят вкладывать свои деньги в финансово неустойчивую компанию.

Типы коэффициента покрытия процентов

Существует несколько различных типов коэффициентов покрытия процентов. Каждый служит разным целям.

- EBIT Коэффициент покрытия процентов: Этот показатель сообщает аналитикам, сколько раз EBIT компании может покрыть предстоящие процентные расходы. Это рассчитывается путем деления общих процентных расходов на EBIT компании.

- EBITDA Коэффициент покрытия процентов: Разделите процентные расходы компании на ее EBITDA, чтобы определить, сколько раз EBITDA компании может покрыть любые процентные расходы, подлежащие оплате.

- EBITDA за вычетом капитальных затрат: Узнайте, сколько раз EBITDA компании может покрыть предстоящие процентные расходы после вычета капитальных затрат (CapEx). Формула для этого типа коэффициента покрытия: (EBITDA – CapEx) ÷ Процентные расходы

- Фиксированный коэффициент покрытия заряда: Этот показатель помогает определить способность компании обслуживать все свои краткосрочные или краткосрочные обязательства. Формула для этого типа коэффициента покрытия: (EBITDA – CapEx) ÷ (Процентные расходы + Текущая часть долгосрочного долга компании)

Это рассчитывается путем деления общих процентных расходов на EBIT компании.

Это рассчитывается путем деления общих процентных расходов на EBIT компании.Ограничения коэффициента покрытия процентов

Как отмечалось выше, более высокий коэффициент покрытия процентов обычно считается желательным, поскольку это означает, что компания может лучше выполнять свои финансовые обязательства. Но это не всегда жесткое правило. Это потому, что эта характеристика может быть довольно изменчивой до некоторой степени.

Но это не всегда жесткое правило. Это потому, что эта характеристика может быть довольно изменчивой до некоторой степени.

Более высокие коэффициенты лучше подходят для компаний и отраслей, подверженных волатильности. Но более низкие коэффициенты охвата часто подходят для компаний, которые относятся к определенным отраслям, включая те, которые жестко регулируются. Таким образом, не сравнивайте компании, которые не работают в одной отрасли. Например, бесполезно сравнивать коммунальную компанию (которая обычно имеет низкий коэффициент покрытия) с розничным магазином.

Каково значение коэффициента покрытия процентов?

Коэффициент покрытия процентов — это финансовый показатель, который измеряет, могут ли компании выплатить свои непогашенные долги. Общее правило заключается в том, что чем выше этот коэффициент, тем лучше компания может погасить свои процентные обязательства, в то время как более низкие коэффициенты указывают на финансовую нестабильность. Аналитики обычно ищут коэффициенты не менее двух (2), а три (3) или более предпочтительнее. Соотношение один (1) не является хорошим.

Соотношение один (1) не является хорошим.

Что означает отрицательный коэффициент покрытия процентов?

Коэффициент покрытия процентов компании может быть отрицательным. Когда это происходит, оно меньше единицы (1). Компании, оказавшиеся в такой ситуации, не считаются финансово здоровыми. Таким образом, они не в состоянии выполнять свои финансовые обязательства.

Как рассчитать коэффициент покрытия процентов?

Простой способ рассчитать коэффициент покрытия процентов компании — это разделить ее EBIT (прибыль до вычета процентов и налогов) на общую сумму процентов, причитающихся по всем ее долгам.

Итог

Существует множество показателей, которые могут помочь вам определить финансовое состояние и благополучие компаний и, следовательно, ваш инвестиционный портфель. Одним из них является коэффициент покрытия процентов. Этот показатель измеряет способность компании покрывать свои процентные обязательства. Знание того, как его рассчитать и использовать с другими ценными финансовыми показателями, может помочь вам стать хорошо информированным инвестором и принимать более взвешенные решения о своих инвестициях.

Коэффициент покрытия процентов | Формула, Пример, Анализ, Калькулятор

Коэффициент покрытия процентов является как коэффициентом долга, так и коэффициентом рентабельности. Это помогает компаниям определить, насколько легко они могут выплатить проценты по непогашенному долгу или долгу, который они планируют взять на себя. Вы можете определить его, взяв EBIT компании (прибыль до вычета процентов и налогов) и разделив его на процентные платежи, которые должны быть выплачены в течение определенного периода времени.

Коэффициент покрытия процентов также известен как «умножение начисленных процентов». Кредиторы, инвесторы и кредиторы используют его, чтобы узнать уровень риска компании с точки зрения ее текущего или будущего долга.

Однако, как и любой показатель, предназначенный для оценки эффективности бизнеса, коэффициент покрытия процентов не является абсолютным. Например, коэффициент 2 часто считается стандартным для более стабильных компаний в определенных отраслях. Это связано с тем, что производство и доход практически неизменны, а это означает, что они, вероятно, могут покрыть все свои процентные платежи, даже если проценты были низкими. Для более нестабильных отраслей, таких как производство, более высокий минимальный коэффициент покрытия процентов, например 3, будет считаться приемлемым.

Это связано с тем, что производство и доход практически неизменны, а это означает, что они, вероятно, могут покрыть все свои процентные платежи, даже если проценты были низкими. Для более нестабильных отраслей, таких как производство, более высокий минимальный коэффициент покрытия процентов, например 3, будет считаться приемлемым.

Таким образом, сравнение коэффициента покрытия процентов допустимо только в том случае, если речь идет о компаниях из одной отрасли и, в идеале, с не слишком разнообразными бизнес-моделями и доходами. Вы также должны учитывать все виды долгов при расчетах процентного покрытия. В противном случае, рассматривая публикуемый компанией коэффициент покрытия процентов, важно проверить, все ли долги уже были частью расчетов, или же коэффициент покрытия процентов необходимо определять отдельно.

Формула коэффициента покрытия процентов

Очевидно, что уравнение использует EBIT, а не чистую прибыль. EBIT – это прибыль до вычета процентов и налогов. Прибыль до вычета процентов и налогов. По сути, это чистая прибыль плюс проценты и налоги.

Прибыль до вычета процентов и налогов. По сути, это чистая прибыль плюс проценты и налоги.

В расчетах используется EBIT, а не чистая прибыль, чтобы дать наиболее точную картину того, что компания может позволить себе выплатить в виде процентов. Использование чистой прибыли испортило бы расчет, так как процентные расходы в конечном итоге учитывались бы дважды, а налоговые расходы корректировались бы в соответствии с вычитаемыми процентами. Но этой проблемы можно избежать, просто используя EBIT.

Кроме того, процентные расходы — это проценты, подлежащие выплате по всем займам, таким как облигации, займы и т. д. Важно помнить, что эту формулу можно использовать для любого процентного периода. Например, месячные или неполные годовые значения могут быть получены путем деления EBIT и стоимости процентов на желаемое количество месяцев.

Если коэффициент покрытия процентов по крайней мере равен 1, это означает, что компания зарабатывает ровно столько, чтобы платить проценты. Этот сценарий так же плох, как и первый, потому что он означает, что хотя компания может платить проценты, она все же не может покрыть свои основные платежи.

Этот сценарий так же плох, как и первый, потому что он означает, что хотя компания может платить проценты, она все же не может покрыть свои основные платежи.

Если коэффициент покрытия процентов предприятия больше 1, это означает, что оно зарабатывает больше, чем ему необходимо для выплаты процентов и основных обязательств. Кредиторы, естественно, захотят, чтобы это соотношение было не менее 1,5 перед выдачей кредита. Проще говоря, банки хотят быть уверены, что заемщик будет платить не менее чем в 1,5 раза больше своих текущих процентных платежей.

Пример коэффициента покрытия процентов

Джером хочет расширить свой бизнес по производству бекона, но нуждается в дополнительном финансировании. Он подает заявку на кредит в банке, который, естественно, запрашивает его финансовые отчеты. Его EBIT составляет 60 000 – 16 000 долларов в виде процентов и 14 000 долларов в виде налогов. Каков коэффициент покрытия процентов Джерома?

Давайте разберем его, чтобы определить значение и значение различных переменных в этой задаче.

- EBIT: 60 000

- Процентные расходы: 16 000

Мы можем применить значения к нашим переменным и рассчитать коэффициент покрытия процентов:

В этом случае коэффициент покрытия процентов по бизнесу Джерома с беконом будет равен 3,75.

Коэффициент покрытия процентов 3,75 означает, что бизнес Джерома по производству бекона приносит в 3,75 раза больше прибыли, чем его текущие процентные платежи. Это означает, что он сможет без труда выплатить проценты и основной платеж по своему текущему долгу. Это также означает, что есть хорошие шансы, что банк одобрит его кредит, потому что его коэффициент показывает, что его бизнес имеет низкий уровень риска и приносит достаточно денег, чтобы покрыть свою кредиторскую задолженность.

Анализ коэффициента покрытия процентов

Коэффициент покрытия процентов не всегда так прост, как кажется. Это во многом зависит от уровня риска, который устраивает кредитора или инвестора, но в любом случае основы этого измерения одинаковы.

Если коэффициент возвращает число меньше 1, это означает, что бизнес не зарабатывает достаточно денежных средств, чтобы покрыть свои процентные платежи, не говоря уже о его основных платежах. Этот тип компании чрезвычайно рискован и вряд ли получит банковское финансирование.

При определении способности компании выплачивать проценты очень важно правильно интерпретировать данные. Кроме того, коэффициент покрытия процентов многое говорит о текущем финансовом состоянии бизнеса, но изучение коэффициентов покрытия процентов за определенный период времени обычно дает более точную картину текущего положения компании и ее будущего направления.

Например, посмотрите на ежеквартальные проверки коэффициентов покрытия процентов за пятилетний период. Узоры могут появиться и обеспечить более четкое изображение. Улучшится или ухудшится низкий коэффициент покрытия текущих процентов. Или высокий коэффициент покрытия текущих процентов все еще может колебаться или уже стабилен.

Этот номер также можно использовать для сравнения способности разных компаний выплачивать проценты, что делает его полезным при принятии инвестиционных решений. При использовании соотношений для этой цели ключевым фактором является стабильность. Когда коэффициент покрытия процентов снижается, это обычно вызывает беспокойство у инвесторов. Это показывает, что это может быть только вопросом времени, когда компания станет неспособной погасить свои долги.

При использовании соотношений для этой цели ключевым фактором является стабильность. Когда коэффициент покрытия процентов снижается, это обычно вызывает беспокойство у инвесторов. Это показывает, что это может быть только вопросом времени, когда компания станет неспособной погасить свои долги.

В общем, коэффициент покрытия процентов — очень хороший способ оценить краткосрочное финансовое состояние компании. Оценить инвестиционную возможность можно после анализа истории коэффициента покрытия процентов по бизнесу. Однако трудно полагаться на какой-либо коэффициент или показатель, чтобы предсказать долгосрочное финансовое состояние компании.

Коэффициент покрытия процентов Заключение

- Коэффициент покрытия процентов показывает, насколько легко предприятию выплачивать текущие проценты.

- Для этой формулы требуются две переменные: прибыль до вычета процентов и налогов (EBIT) и процентные расходы.

- Результат соотношения выражается числом.

- Коэффициент покрытия процентов используется кредиторами и кредиторами для оценки риска ссудного капитала компании.

Калькулятор коэффициента покрытия процентов

Вы можете использовать приведенный ниже калькулятор коэффициента покрытия процентов, чтобы быстро рассчитать, насколько легко ваша компания может выплачивать текущие проценты, введя необходимые цифры.

Процентные расходы

Прибыль до вычета процентов и налогов (EBIT)

Коэффициент покрытия процентов

Часто задаваемые вопросы

1. Что такое коэффициент покрытия процентов?

Коэффициент покрытия процентов — это метрика, используемая для измерения способности компании производить текущие процентные платежи. Для этой формулы требуются две переменные: прибыль до вычета процентов и налогов (EBIT) и процентные расходы. Результат отношения выражается в виде числа.

2. Как рассчитывается коэффициент покрытия процентов?

Коэффициент покрытия процентов рассчитывается путем деления прибыли компании до вычета процентов и налогов (EBIT) на процентные расходы.

Формула:

Коэффициент покрытия процентов = EBIT (прибыль до вычета процентов и налогов) / Расходы на проценты

3.