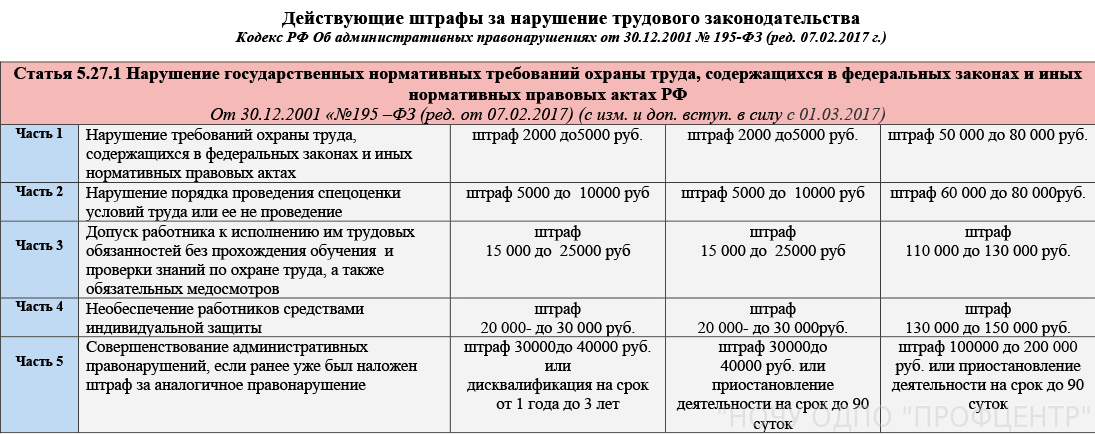

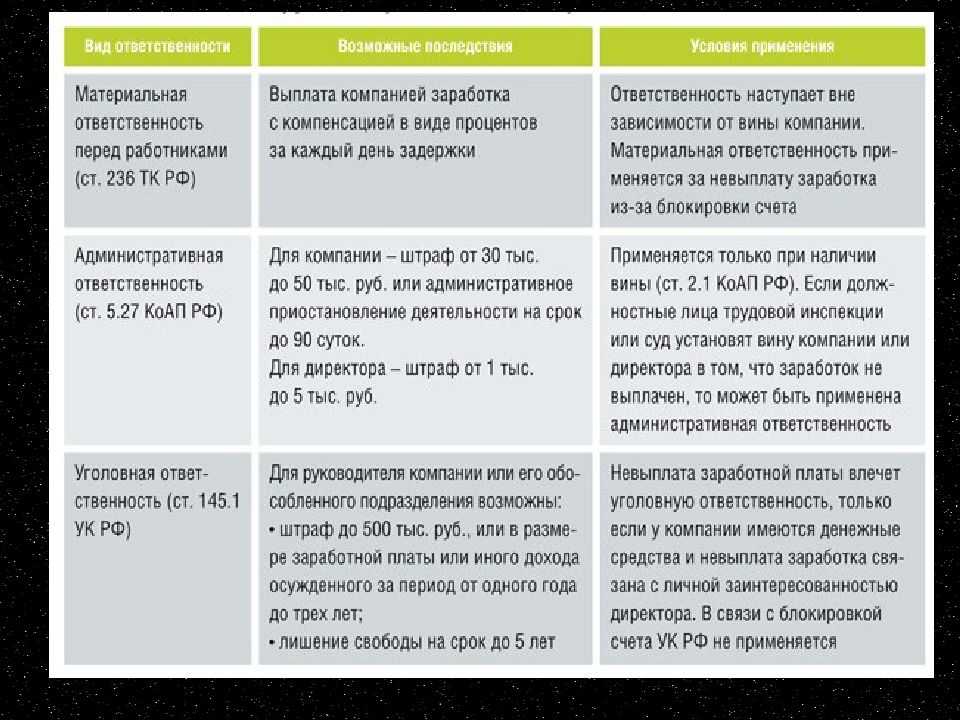

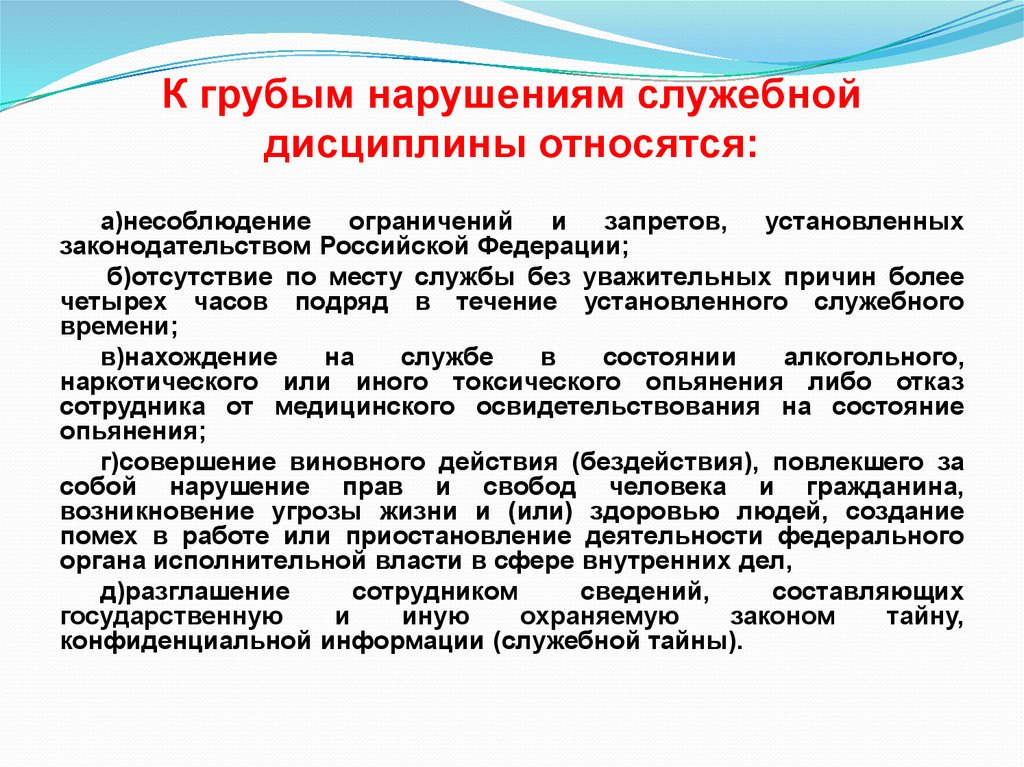

Ответственность руководителя бюджетного учреждения за превышение лимита кассы

В положении о кассовой дисциплине (установочный, об учетной политике и т.д.) — предусмотрите соответствующие разделы для каждой ККМ. Примерное содержание:

Порядок ведения кассовых операций за день (рабочую смену).

- открытие кассовой смены: снятие утреннего X — отчета на кассовом аппарате, заполнение утренних показаний в журнале кассира-операциониста (форма КМ-4)

- работа кассира на кассовом аппарате: пробитие чеков, оформление возвратов, товарных чеков.

- снятие вечернего Z — отчета, заполнение вечерних показаний в журнале кассира-операциониста.

- заполнение справки-отчета кассира операциониста (форма КМ-6)

- заполнение кассовой книги

Дополнительные действия в течении дня:

- сдача наличности в банк при превышении лимита в кассе

- оформление приходных и расходных кассовых ордеров — ведение книги учета ордеров

- аккуратно сохраняйте все финансовые документы

- при отсутствии кассового аппарата вместо чеков выписывайте бланки строгой отчетности — БСО

Многим нравиться вести все четко, то есть заполнять книгу кассира-операциониста, своевременно и полностью переносить эти сведения в кассовую книгу, выписывать приходные и расходные ордера, и учиться аккуратно сохранять документы, которыми вы подтверждаете записи. На самом деле это все очень сложно и придется брать профессионала либо нанимать консалтинговую фирму. На практике обычно все происходит иначе:

На самом деле это все очень сложно и придется брать профессионала либо нанимать консалтинговую фирму. На практике обычно все происходит иначе:

Минимально необходимые действия для ведения кассовых операций

Здесь мы опишем как ведут кассовую дисциплину предпринимателям (не важно ИП или ООО), для которых ведение кассовых операций это бюрократический груз. Поэтому они соблюдают только минимально необходимые условия для того, чтобы не нести материальную ответственность — не платить штрафы.

Законодатель Российской Федерации требует от предпринимателей и организаций при проведении кассовых операций выполнять три основных требования:

- ведение кассовой книги

- не превышать лимит денежной наличности

- использовать в установленном порядке контрольно-кассовую технику либо выписывать товарные чеки

Все остальные документы кассовой отчетности, такие как:

- журнал кассира — операциониста (форма КМ-4)

- расходные и приходные кассовый ордера

- справка кассира операциониста (форма КМ-6) и др.

не являются документами, за неведение или за неправильное ведение которых предусмотрена административная или какая либо другая ответственность.

Соответственно все что нужно сделать это:

1. купить кассовый аппарат. Если вы не обязаны использовать ККМ то отдавать покупателям товарные чеки (подробнее здесь).

2. установить лимит денежной наличности. Подробнее о лимите здесь.

3. ничего не делать(!). Но быть на чеку. Во время проверки кассовых операций налоговой инспекцией вы должны предоставить инспектору кассовую книгу за последние 2 месяца. Проверять кассовую отчетность более чем за два месяца налоговые инспектора хоть и имеют право, но оштрафовать за административное нарушение не смогут.

Обычно после налоговой проверки предприниматель может отложить визит в инспекцию на несколько дней сославшись на уважительный повод: заболел или уехал приходящий бухгалтер и др. За это время спокойно заполняется кассовая книга за последние 2 — 2,5 месяца, которая потом предъявляется в налоговую.

Если вы будете делать этот минимум, то никаких штрафов не будет, но нарушения будут — нарушения не законов, а всяких подзаконных актов, циркуляров и т.д. А за эти нарушения штрафов не предусмотрено.

Оснащение рабочего места кассира

Положение Центрального банка «О порядке ведения кассовых операций в Российской Федерации»описывает требования к оборудованию кассы, в том числе в эти требования входят охранные сигнализации, отдельные зарешеченные помещения, и наличие несгораемого ящика – сейфа. Умелые инспектора под нарушение кассовой дисциплины подводят и отсутствие такого рабочего места. Это аналогично тому, как под неприменение ККМ подводят отсутствие голограммы. На самом деле закон напрямую не предусматривает наказание за это. Такие штрафы легко оспариваются в Арбитражном суде.

Нарушение кассовой дисциплины

Контроль за ведением кассовой дисциплины осуществляют инспектора «Отдела оперативного контроля» соответствующих межрайонных налоговых инспекций.

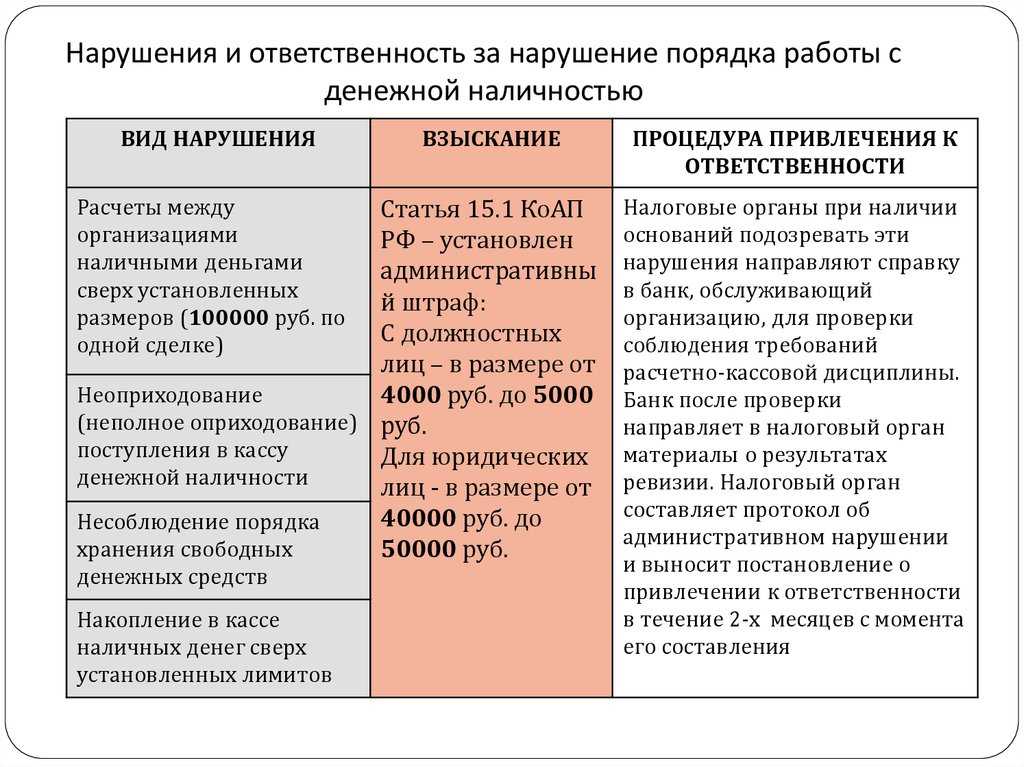

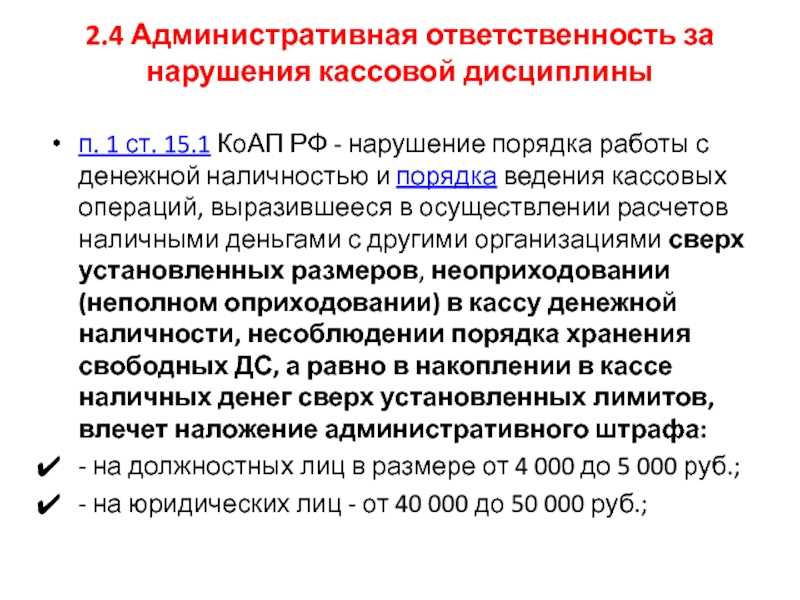

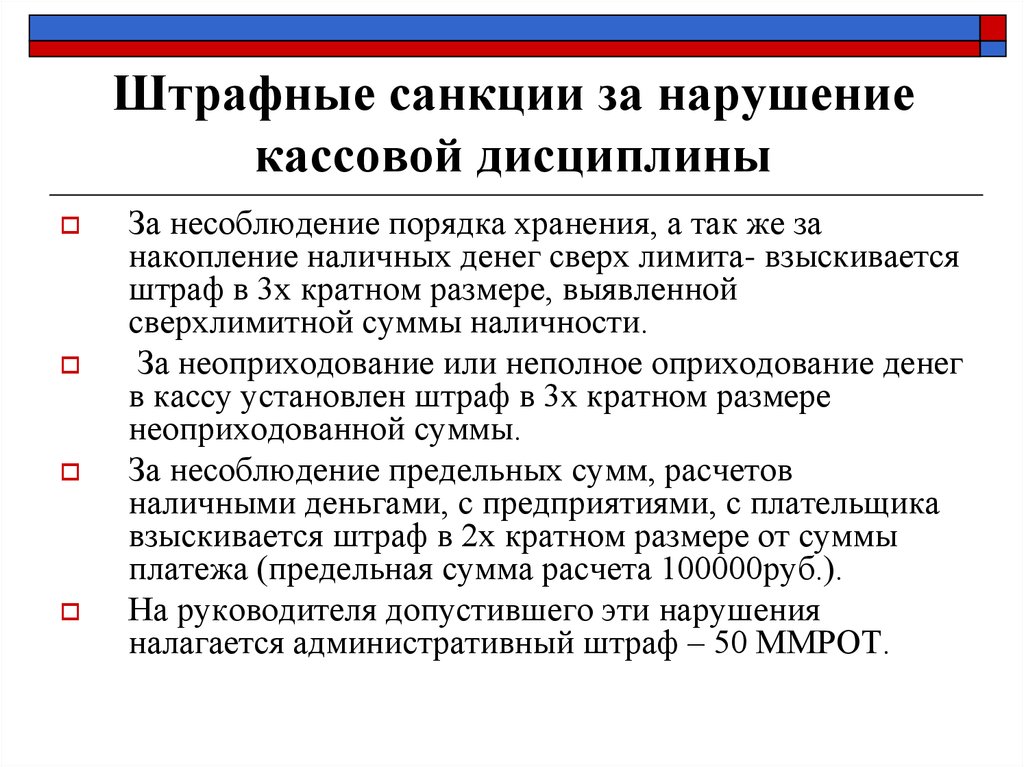

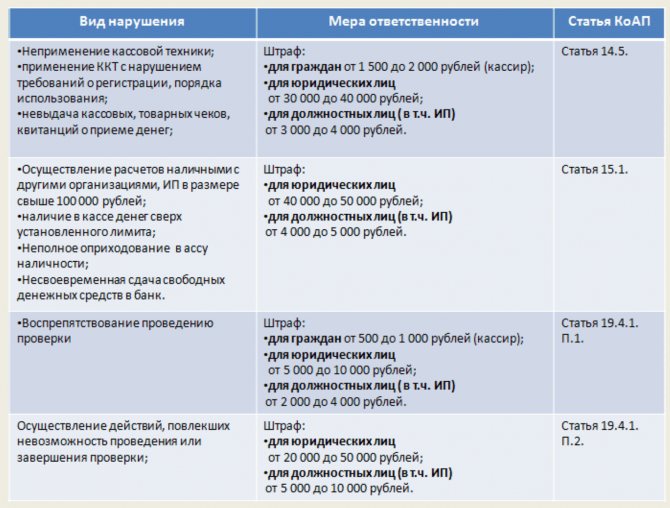

К основным нарушениям кассовой дисциплины, а точнее говоря нарушениям порядка ведения кассовых операций относятся:

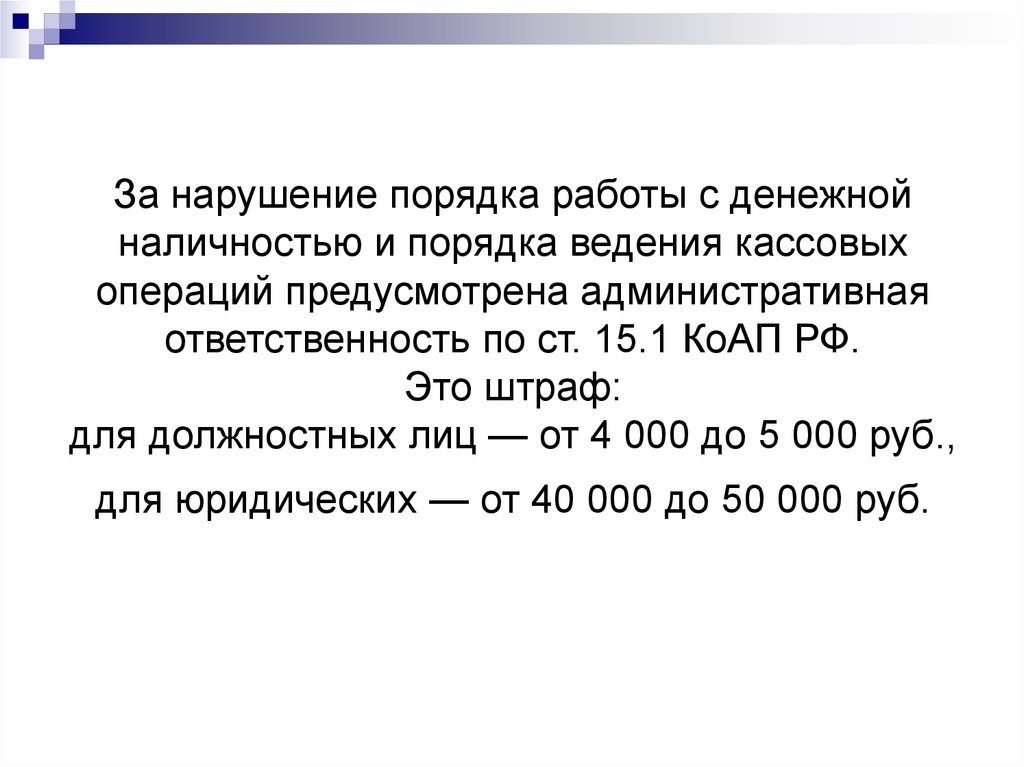

- Неоприходование или недооприходование наличных денежных средств, то есть неучет или неполный учет выручки в кассовой книге.

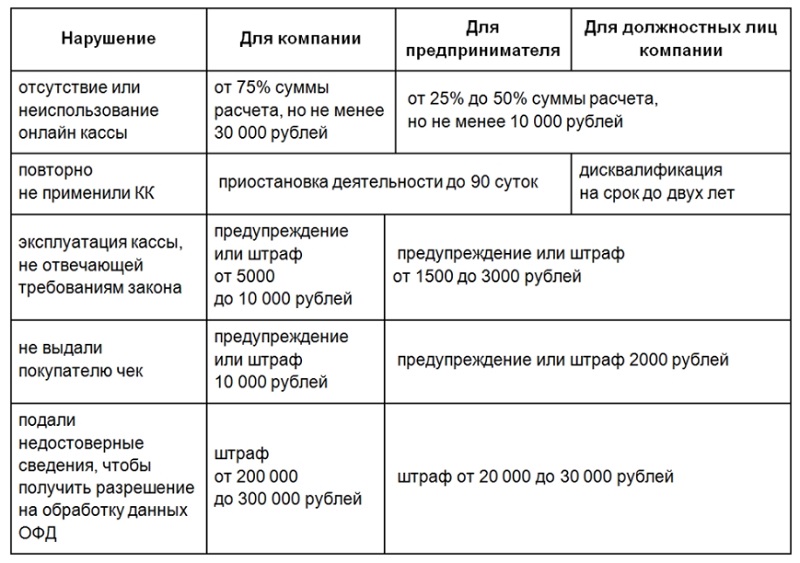

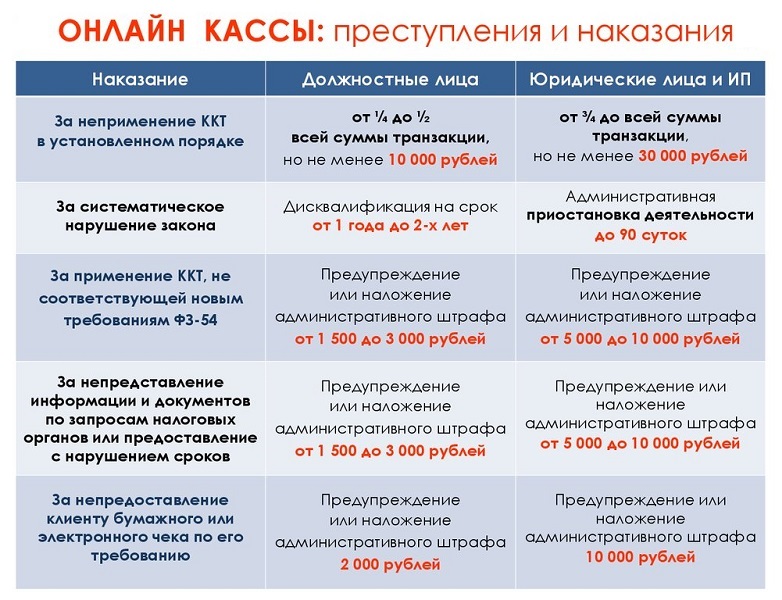

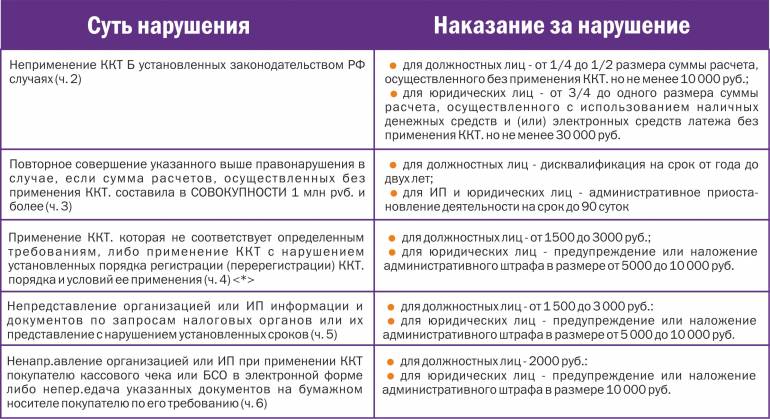

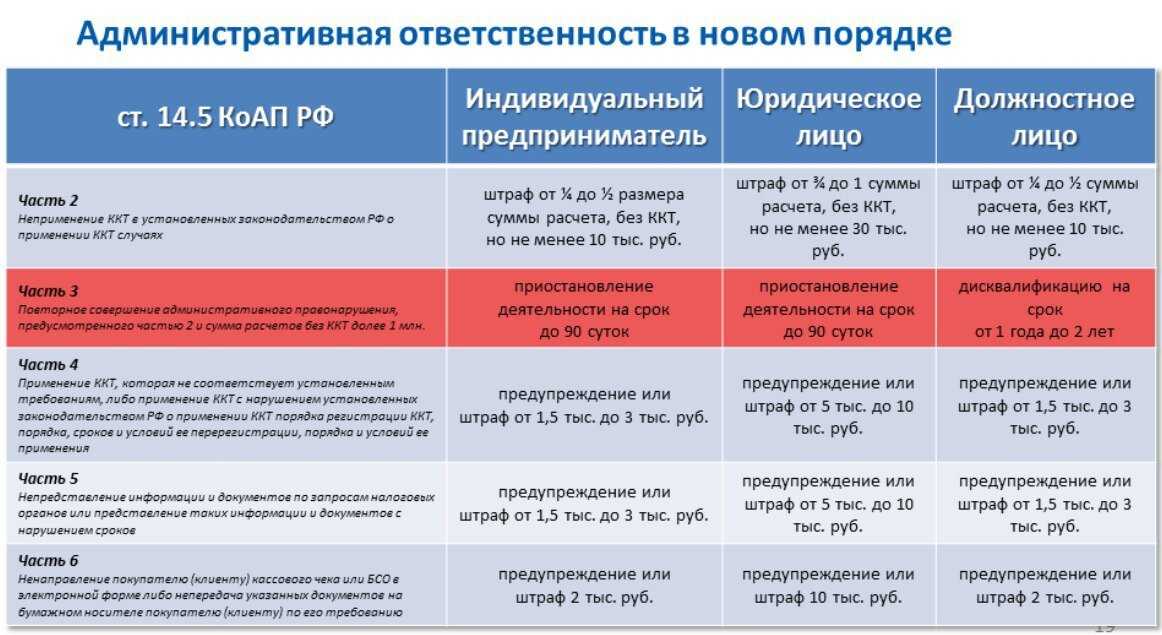

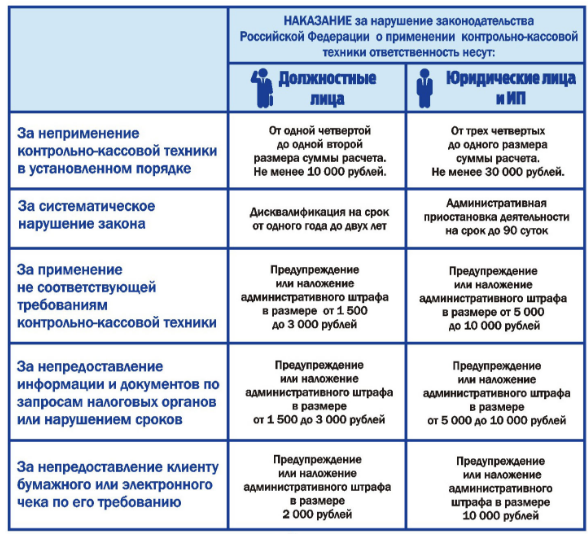

- Неиспользование контрольно-кассовой техники или использование не в установленном порядке. Подробнее смотрите в штрафы ККМ.

Некоторые организация либо ИП не обязаны использовать контрольно-кассовую технику, но обязаны выписывать товарные чеки по требованию покупателя. Тут тоже часто возникают ситуации, когда налоговый инспектор имеет право наложить штраф. Подробнее о спорных ситуациях смотритездесь. - превышение установленного лимита остатка наличных денежных средств в кассе.

Кассовая отчетность ООО | Блог Мегаполис

Частично, отчеты ООО одинаковы для всех (к примеру, если рассматривать отчеты за сотрудников). При этом некоторые отчеты зависят от деятельности организации.

Изначально расскажем, в чем отличается касса от ККТ (контрольно-кассового аппарата). ККТ называют устройства, с помощью которых осуществляется работа с деньгами, по которым в дальнейшем происходит оформление отчетной документации. Кассой предприятия называют любые манипуляции с наличными, начиная хранением, расходами, заканчивая выручкой, сдачей инкассаторами для транспортировки в банковское учреждение.

В законодательстве ничего не упоминается о том, каким должно быть помещение для кассы. Наличные ИП или директоры ООО хранятся разными способами, которые определяются индивидуально. Кассой может стать сейф или отдельная комната.

Документы кассовой отчетности Кассовая отчетность – это документация по выдаче/приему денег. Перечень отчетов и требования жестко регламентированы на законодательном уровне. За нарушение установленных правил предусмотрена административная ответственность к специалистам и предприятиям, которые их допустили.Взаимодействие с наличными при использовании ККТ осуществляется с учетом определенных правил.

Кассовая отчетность ООО оформляется с учетом такой документации:

- Форма 0310001.

- Форма 0310002.

- Форма 0310004.

- Форма 0310005.

Ведение кассовых операций: кто ответственен за составление кассовой отчетности

Место для проведения кассовых операций определяется руководителем юр. лица, после выведения в кассовой книге (КК) по форме 0310004 суммы остатка наличности на момент завершения рабочего дня. Лимит на остаток наличности определяется юр.

Для ОП (обособленные подразделения), у которых есть касса, соблюдающих лимит по распорядительной документации ГП (головного подразделения) предусмотрены определенные условия:

- Когда ОП сдается выручка в банк, расчет лимита для него происходит отдельно.

- Когда ОП сдается выручка ГП, расчет лимита для него происходит с учетом лимита ОП.

Ведение кассовой отчетностиНаличность, поступившая в кассу, может использоваться для выплат работникам, соцвыплаты, страховых возмещений по договорам для физ. лиц, которыми ранее были уплачены страховые премии наличными.

В КК каждый лист должен быть пронумерованным, прошитым, с проставленным оттиском печати. Также важно свидетельствование количества листов в КК. Для этого ставят свои подписи руководитель и главбух. Внесение записей в КК происходит в 2 экземплярах с одинаковыми номерами. Отчет кассиров о движении денег в кассе осуществляется с учетом документов Отчет кассира.

Отчет кассиров о движении денег в кассе осуществляется с учетом документов Отчет кассира.

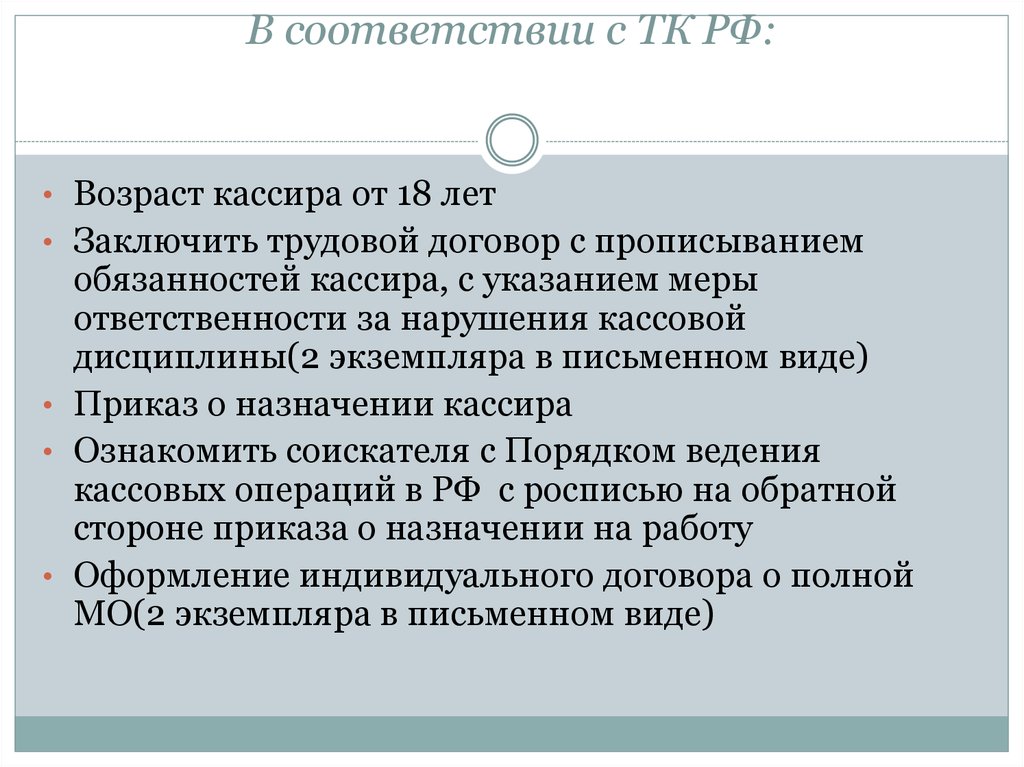

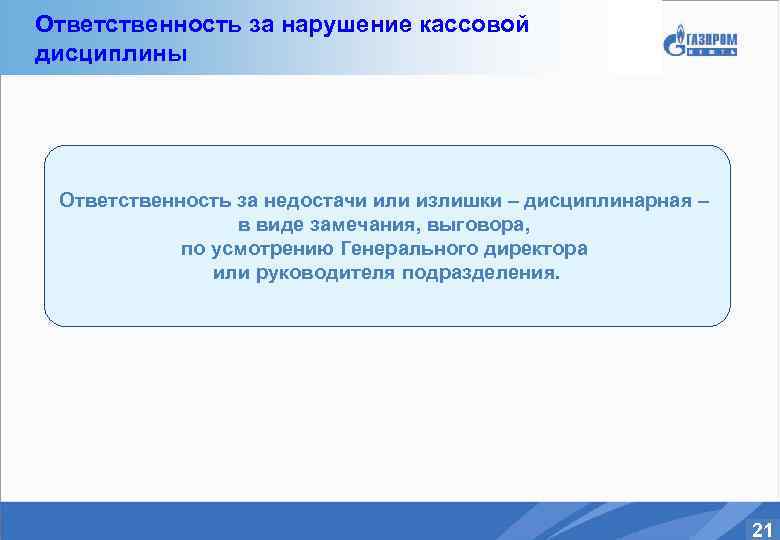

Работники, которые исполняют обязанности кассира, придерживаются определенных обязанностей, с которыми они знакомятся под роспись. При нарушениях, работники несут ответственность, предусмотренную для должностных лиц.

Ответственность членов правления некоммерческой корпорации

Управление главного юрисконсульта опубликовало следующее неофициальное заключение по 6 марта 2002 г., представляет позицию Департамента страхования штата Нью-Йорк.

Ответственность членов правления некоммерческой корпорации

Представленный вопрос:

Являются ли члены совета директоров некоммерческой организации Корпорация освобождена от ответственности в результате судебного разбирательства, вытекающего из решений Совета?

Заключение:

NY Not-for-Profit-Corp. Закон § 720-a предоставляет квалифицированный иммунитет для

неоплачиваемые должностные лица и директора некоторых некоммерческих корпораций.

Факты:

Факты не представлены.

Анализ:

В середине 1980-х гг. Нью-Йорк столкнулся с кризисом ответственности, который затронули все аспекты частного и государственного секторов. Один из результатов акции возрастающая недоступность страховки была вызвана нерешительностью граждан принимать должности в качестве неоплачиваемых должностных лиц и директоров некоммерческих корпораций. В 1986, Нью-Йорк Некоммерческая корпорация Закон § 720-a, который был описан как «устанавливающий разумные ограничения ответственности тех, кто отдает свое время и энергию без была введена обязанность возглавить общественные организации, чтобы ввести квалифицированный иммунитет для неоплачиваемых должностных лиц и директоров некоторых некоммерческих корпораций. Что раздел предусматривает:

За исключением случаев, предусмотренных в разделах семьсот девятнадцать и семьсот

двадцать настоящей главы, и за исключением любого иска или судебного разбирательства, возбужденного поверенным

общий или, в случае благотворительного фонда, иск или судебное разбирательство против доверительного управляющего

принесенный бенефициаром такого траста, ни одно лицо, безвозмездно выступающее в качестве

директор, должностное лицо или попечитель корпорации, ассоциации, организации или траста

описанные в разделе 501 (c) (3) Кодекса внутренних доходов Соединенных Штатов, должны быть

несет ответственность перед любым лицом, кроме такой корпорации, ассоциации, организации или траста

исключительно на его или ее поведение при исполнении такой должности, если только поведение такого

директор, должностное лицо или доверительный управляющий в отношении лица, взявшего на себя ответственность,

грубая небрежность или имело целью причинить вытекающий из этого вред лицу, утверждающему такое

обязанность. Для целей настоящего раздела такой директор, должностное лицо или доверительный управляющий не может быть

считается компенсированным исключительно по причине оплаты его или ее фактических расходов, понесенных

при посещении собраний или иным образом при исполнении такой должности.

Для целей настоящего раздела такой директор, должностное лицо или доверительный управляющий не может быть

считается компенсированным исключительно по причине оплаты его или ее фактических расходов, понесенных

при посещении собраний или иным образом при исполнении такой должности.

Нью-Йорк Некоммерческая корпорация Закон § 720-а (МакКинни, 1997).

Закон штата Нью-Йорк о некоммерческих корпорациях, § 719 (McKinney 1997), предусматривает:

следующие корпоративные действия несут солидарную ответственность перед корпорацией за в интересах своих кредиторов или членов или конечных бенефициаров своей деятельности, в размере любого вреда, причиненного таким лицам, соответственно, в результате такого действия, или, если нет кредиторов или участников или конечных бенефициаров, пострадавших таким образом, корпорации, в пределах любого ущерба, понесенного корпорацией в результате такое действие:

(1) Распределение денежных средств или имущества корпорации между

члены, директора или должностные лица, за исключением распределения, разрешенного в соответствии с разделом 515

(Дивиденды запрещены; разрешено определенное распределение денежных средств или имущества).

(2) Погашение сертификатов капитала, субвенционных сертификатов или облигации в той мере, в какой такое погашение противоречит положениям раздела 502 (Капитальные взносы участников), раздел 504 (Субвенции) или раздел 506 (Облигации). и интересы безопасности).

(3) Выплата фиксированной или условной периодической суммы держателям субвенционных сертификатов или интересов держателей или бенефициаров облигаций к насколько такой платеж противоречит положениям раздела 504 или раздела 506.

(4) Распределение активов после роспуска корпорации в нарушение раздела 1005 (Процедура после роспуска) или без оплаты или адекватно обеспечение всех известных обязательств корпорации, исключая любые требования, не поданные кредиторов в течение срока, установленного в уведомлении, направленном кредиторам в соответствии со статьей 10 (Внесудебный роспуск) или 11 (Судебный роспуск).

(5) Предоставление любой ссуды в нарушение раздела 716 (Ссуды директорам

и офицеры).

(b) Директор, присутствующий на заседании совета, или любой

его комитет, на котором совершается действие, указанное в пункте (а), считается

согласиться с действием, если его несогласие с ним не будет занесено в протокол

собрания, или если он не представит свое письменное несогласие лицу, действующему в качестве

секретарю собрания до его закрытия, либо доставляет или отправляет

заказным письмом такое несогласие с секретарем корпорации сразу после

перерыв в заседании. Такое право на несогласие не распространяется на директора, проголосовавшего

в пользу такого действия. Директор, отсутствующий на заседании правления, или любое другое

считается, что его комитет, на котором предпринимается такое действие, согласился с

действия, если только он не доставит или не направит заказным письмом свое несогласие с ним

секретарем корпорации или зафиксирует такое несогласие с протоколом

заседания совета или комитета в разумный срок после того, как стало известно о таком

действие.

(c) Любой директор, против которого успешно заявлен иск в соответствии с этот раздел имеет право на получение вклада от других директоров, которые проголосовали за или согласились с действиями, по которым заявлено требование.

(d) Директора, против которых успешно заявлен иск в соответствии с настоящим секция имеет право, в пределах сумм, уплаченных ими корпорации как в результате таких претензий:

(1) При возмещении корпорации любой суммы неправомерного распределение денежных средств или имущества корпорации, подлежащее суброгации прав корпорация против членов, директоров или должностных лиц, которые получили такое распределение с знание фактов, указывающих на то, что это не было санкционировано настоящей главой, пропорционально суммы, полученные ими соответственно.

(2) При возмещении корпорации суммы, представляющей

неправомерный выкуп сертификата капитала, субвенции или облигации, чтобы корпорация

отменить такой неправомерный выкуп и взыскать уплаченную сумму в свою пользу, но

за свой счет, от любого члена или держателя, получившего такой платеж со знанием фактов

что указывает на то, что такое погашение корпорацией не было разрешено настоящей главой.

(3) При возмещении корпорации суммы, представляющей все или часть неправомерной выплаты фиксированной или условной периодической суммы держателю субвенционного сертификата или интереса держателя или бенефициара облигации, чтобы иметь корпорации взыскать уплаченную таким образом сумму в свою пользу, но за свой счет, с любого держатель или бенефициар, получивший такой платеж, со знанием фактов, указывающих на то, что такой платеж корпорации не был разрешен этой главой.

(4) При оплате корпорации требования адвоката общего или любого кредитора по причине нарушения подпункта (а) (4), который должен быть заменены правами корпорации в отношении любого лица, получившего неправомерное распределение активов.

(5) При возмещении корпорации суммы любого займа

сделанные вопреки разделу 716 (Ссуды директорам и должностным лицам), должны быть переданы в суброгацию

права корпорации в отношении директора или должностного лица, получившего неправомерную ссуду.

(e) Директор или должностное лицо не несет ответственности в соответствии с настоящим разделом, если в обстоятельств, он выполнил свой долг перед корпорацией в соответствии с разделом 717 (обязанность директоров и должностных лиц).

(f) Этот раздел не затрагивает никакой ответственности, налагаемой иным образом закон в отношении любого директора или должностного лица.

Закон штата Нью-Йорк о некоммерческих корпорациях, § 720 (McKinney 1997), предусматривает:

(a) Иск может быть подан против одного или нескольких директоров или должностных лиц корпорации для получения судебного решения о следующей помощи:

(1) Принудить ответчика к ответу за его служебное поведение в следующих случаях:

(A) Пренебрежение, неисполнение или иное нарушение его обязанности по управлению и распоряжению корпоративными активами, возложенными на него.

(B) Приобретение им самим, передача другим лицам, утрата или растрата

корпоративные активы из-за любого пренебрежения, невыполнения или другого нарушения его

обязанности.

(2) Отменить незаконную передачу, уступку или передачу корпоративные активы, если правопреемник знал о его незаконности.

(3) Наложить запрет на предполагаемую незаконную передачу, уступку или передачу корпоративные активы, если есть разумные основания полагать, что это будет сделано.

(b) Иск может быть подан для судебной защиты, предусмотренной в этом разделе и в пункте (а) раздела 719 (Ответственность директоров в определенных случаях) генерального прокурора, корпорацией или, по праву корпорации, любым из следующие:

(1) Директор или должностное лицо корпорации.

(2) Конкурсный управляющий, конкурсный управляющий или его кредитор по решению суда.

(3) В соответствии со статьей 623 (производные иски участников, предъявленные в праве корпорации для получения судебного решения в ее пользу), одним или несколькими членами из этого.

(4) Если это предусмотрено свидетельством о регистрации или уставом,

любой держатель субвенционного сертификата или любой другой вкладчик денежных средств в корпорацию

или имущество стоимостью 1000 долларов или более.

(c) В корпорации, не имеющей членов, иск может быть подан директора против третьих лиц для получения судебного решения в пользу корпорации. в жалобе должны быть конкретно изложены усилия истца по обеспечению инициирование таких действий правлением или причина непринятия таких мер. суд по своему усмотрению определяет, отвечает ли это интересам корпорации что действие будет продолжено, и если действие будет успешным полностью или частично, что возмещение, если оно должно быть произведено из корпоративной казны истцу за его разумные расходы, в том числе гонорары адвокатов, понесенные в процессе судебного преследования.

Важно отметить, что положения Закона о некоммерческих организациях штата Нью-Йорк Закон о корпорациях § 720-a (McKinney 1997) никоим образом не ограничивает ответственность директора в соответствии с Закон штата Нью-Йорк о некоммерческих корпорациях, §§ 719 и 720 (McKinney 1997).

Существует множество аннотаций, следующих за разделами, указанными выше. в публикации McKinney, которая может быть полезна для понимания того, как разделы

были интерпретированы.

в публикации McKinney, которая может быть полезна для понимания того, как разделы

были интерпретированы.

Для получения дополнительной информации вы можете связаться с прокурором по надзору Джоан Сигел в нью-йоркском офисе.

Защита от разоблачителей в сфере финансовых услуг

Эта статья впервые была опубликована в журнале Banking Law Committee. Мы приглашаем вас прочитать оставшуюся часть нашего весеннего выпуска 2021 года.

1 января 2021 года Конгресс принял Закон о борьбе с отмыванием денег (AMLA). Закон AMLA вводит новые меры защиты сотрудников финансовых учреждений от разоблачителей. Общие юрисконсульты, юристы по трудоустройству и специалисты по кадрам должны знать об этих изменениях.

В последние годы в Соединенных Штатах многие сотрудники, отвечающие за соблюдение нормативных требований, предъявляли возмездие и предъявляли иски против своих работодателей. Действия финансовых учреждений в отношении их персонала по соблюдению часто находятся под микроскопом, поскольку эти учреждения могут действовать в соответствии с Декретом о согласии (или угрозой Декрета о согласии) в силу озабоченности регулирующих органов по поводу соблюдения законов, связанных с рисками, и нормативно-правовые акты.

Тем не менее, несмотря на то, что суды (и регулирующие органы) защищают права осведомителей, они также понимают и уважают право работодателя увольнять персонал, когда работодатель может продемонстрировать, что работник действительно некомпетентен или неподчинен, и может даже стать препятствием для эффективного соответствие нормативным требованиям.

Таким образом, задача работодателя, предоставляющего финансовые услуги, состоит в том, чтобы установить, что дисциплинарное взыскание в отношении сотрудника, выполняющего функции комплаенса, было основано на его некомпетентности или другом ненадлежащем поведении, и что любые действия, связанные с изобличением, в которых он участвовал, не учитывались.

1. Основные законы о разоблачениях, связанных с финансовыми услугами

A. Закон о банковской тайне

Закон о банковской тайне («BSA»), 31 U.S.C. 5323 и далее, запрещает финансовым учреждениям увольнять или иным образом дискриминировать сотрудника, потому что сотрудник (или любое лицо, действующее по запросу сотрудника) предоставил информацию любому федеральному надзорному органу о возможном нарушении со стороны финансового учреждения или любого директора. , должностное лицо или сотрудник финансового учреждения некоторых указанных законов. ЗБТ также разрешает государственные выплаты информаторам, которые предоставляют оригинальную информацию, что приводит к взысканию государством штрафов, гражданских санкций или конфискаций в связи с нарушениями ЗБТ.

, должностное лицо или сотрудник финансового учреждения некоторых указанных законов. ЗБТ также разрешает государственные выплаты информаторам, которые предоставляют оригинальную информацию, что приводит к взысканию государством штрафов, гражданских санкций или конфискаций в связи с нарушениями ЗБТ.

BSA до принятия AMLA защищала только жалобы в правительство, а не внутренние жалобы. У любого сотрудника или бывшего сотрудника есть два года с даты предполагаемого акта возмездия, чтобы подать гражданский иск в федеральный окружной суд. Средства правовой защиты включают восстановление на работе, возмещение убытков и любые другие «соответствующие действия» для исправления прошлой дискриминации.

Эти средства защиты не распространяются на любого сотрудника, который преднамеренно провоцирует или участвует в предполагаемом нарушении, или который сознательно или по неосторожности предоставляет существенно ложную информацию в отчете сотрудника. Кроме того, эти меры защиты не распространяются на банки, застрахованные FDIC.

До принятия закона AMLA BSA ограничил государственные платежи суммой в 150 000 долларов США и предоставил Министерству финансов возможность по своему усмотрению решать, выдавать ли компенсацию на любую сумму до этого предела. Эти аспекты ограничили влияние BSA на борьбу с отмыванием денег и сделали ее гораздо менее эффективной, чем программа поощрений, учрежденная SEC в соответствии с Законом Додда-Франка (DFA).

Б. FDIA

Федеральный закон о страховании депозитов («FDIA») предусматривает, что ни федеральное банковское агентство, ни федеральный банк жилищного кредита, ни федеральный резервный банк, ни любое лицо, которое прямо или косвенно выполняет какие-либо функции или услуги от имени [FDIC], не может увольнять или иным образом дискриминировать любого работника в отношении вознаграждения, сроков, условий или привилегий найма, потому что работник (или любое лицо, действующее по запросу работника) предоставил информацию любому такому агентству или банку или Генеральному прокурору относительно любое возможное нарушение любого закона или постановления, грубая неэффективность управления, грубая трата средств, злоупотребление властью или существенная и конкретная опасность для здоровья или безопасности населения. 31 США § 5328

31 США § 5328

К. ФИРРЕА

Закон о реформе, восстановлении и правоприменении финансовых учреждений, 12 U.S.C. § 1831k («FIRREA»), принятый во время сберегательно-кредитного кризиса в конце 1980-х годов, позволяет осведомителю подать заявление в Министерство юстиции США (DOJ), описывающее одно или несколько нарушений FIRREA, «затрагивающих» застрахованное депозитное учреждение. FDIC или любым другим агентством или юридическим лицом США. Декларация не подается в суд и сохраняется конфиденциальной в Министерстве юстиции в течение как минимум одного года (а может и дольше). Министерству юстиции поручено провести расследование, и (в случае успеха и права на получение награды) осведомитель может получить 20-30% от любого возмещения до первого возвращенного 1 миллиона долларов, 10-20% от следующих возмещенных 4 миллионов долларов и 5 %-10% от следующих 5 миллионов долларов возмещено.

В деле FIRREA Генеральный прокурор также имеет право по своему усмотрению присудить осведомителю часть любого возмещения в соответствии с FIRREA в дополнение к гражданско-правовому наказанию или вместо него.

Д. Додд Фрэнк

Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей, 15 U.S.C. § 78u-6(a)(6) защищает осведомителей, которые предоставляют информацию (или сотрудничают в расследовании) любого потенциального нарушения законов США о ценных бумагах. Работодатель не может увольнять, понижать в должности, отстранять от работы, угрожать или преследовать, прямо или косвенно, или каким-либо иным образом дискриминировать человека на основании его или ее сообщения о нарушениях.

Додд-Франк защищает сотрудника от возмездия только в том случае, если федеральное нарушение подпадает под юрисдикцию SEC. Примеры нарушений, подпадающих под юрисдикцию SEC, включают бухгалтерское мошенничество, предоставление ложной информации, инсайдерскую торговлю и другие нарушения законодательства о ценных бумагах. Срок исковой давности составляет шесть лет. Средства правовой защиты включают восстановление на работе, двойную задолженность по выплате, а также проценты, разумные гонорары адвокатов, судебные издержки и гонорары свидетелей-экспертов.

Э. Сарбейнс Оксли

Защита от репрессалий Закона Сарбейнса-Оксли («Сарбейнса-Оксли» или «SOX») защищает сотрудников публичных компаний от репрессалий в условиях найма в результате предоставления ими информации, что приводит к предоставлению информации, или иное содействие в расследовании предполагаемых нарушений почтового мошенничества, телеграфного, радио- или телевизионного мошенничества, банковского мошенничества, мошенничества с ценными бумагами, любого правила или постановления Комиссии по ценным бумагам и биржам («SEC») или любого положения федерального закона, касающегося к мошенничеству в отношении акционеров. 18 США § 1514А(а)(1)

Чтобы получить защиту, сотрудник должен предоставить такую информацию или помощь, либо расследование должно быть проведено федеральным регулирующим или правоохранительным органом; любой член или комитет Конгресса; или лицо, имеющее надзорные полномочия в отношении работника (или другое такое лицо, работающее на работодателя, которое имеет право расследовать, обнаруживать или прекращать неправомерное поведение) .

Сотрудник не обязан доказывать, что нарушение действительно имело место. Скорее, чтобы быть защищенным, сотрудник должен продемонстрировать, что он или она «обоснованно полагает», что имеет место нарушение.

В Лоусон против FMR LLC , 134 S. Ct. 1158 (2014) Верховный суд постановил, что SOX может также предоставлять защиту осведомителей сотрудникам частных подрядчиков публичных компаний и их дочерних компаний. Начиная с Lawson , суды, как правило, ограничивали применение постановления, считая, что подрядчик должен быть полностью вовлечен в транзакцию, на которую распространяется действие SOX.

F. Федеральный закон о ложных претензиях и Закон штата Нью-Йорк о ложных претензиях и Закон штата Нью-Йорк о ложных претензиях

Федеральный закон о ложных претензиях запрещает заведомую подачу ложных или мошеннических претензий в Соединенные Штаты или третьей стороне, если правительство предоставило часть денег или возместит третьей стороне. 31 США § 3729. Применение этого закона зависит от степени, в которой банк вовлечен в дела с федеральным правительством. Банки с кредитами, застрахованными государством, покрываются FCA.

31 США § 3729. Применение этого закона зависит от степени, в которой банк вовлечен в дела с федеральным правительством. Банки с кредитами, застрахованными государством, покрываются FCA.

Закон штата Нью-Йорк о ложных претензиях тесно связан с федеральным FCA. Он налагает санкции и штрафы на физических и юридических лиц, которые подают ложные или мошеннические требования об оплате от любого правительства штата или местного самоуправления. Нью-Йорк Фин. Л. 91

2. Бремя доказывания

Вообще говоря, истец в иске о возмездии осведомителя должен показать, что: 1) он или она подверглись репрессалиям за сообщение о ненадлежащей деятельности; 2) он или она сообщил эту информацию работодателю и/или правительству, в зависимости от сферы действия конкретного закона; 3) раскрытие требовалось или защищалось этим законом, правилом или постановлением в пределах юрисдикции SEC. Кроме того, работник должен доказать, что у него или у нее было субъективное и объективное обоснованное мнение о том, что рассматриваемое поведение нарушает закон.

Если Банк издал постановление о согласии, и если информатор о несоблюдении правил поднимает вопросы, связанные с предполагаемой ненадлежащей деятельностью, которая была предметом решения о согласии, вполне вероятно, что суд согласится с тем, что сотрудник действительно имел как субъективно, так и объективно разумное убеждение в том, что противоправное поведение имело место.

В большинстве случаев работнику необходимо только доказать, что его или ее защищенная деятельность была фактором, способствовавшим, а не обязательно мотивирующим фактором, к неблагоприятным действиям по трудоустройству. Слова «содействующий фактор» означают любой фактор, который сам по себе или в сочетании с другими факторами имеет тенденцию каким-либо образом влиять на исход решения.

С другой стороны, работодатель, как правило, может избежать ответственности, если он может доказать с помощью «четких и убедительных» доказательств, что он предпринял бы такие же неблагоприятные действия в отношении заявителя в отсутствие его или ее охраняемой деятельности. Таким образом, даже если работник может доказать, что он или она подверглись репрессалиям в нарушение этих законов, работодатель может победить, если продемонстрирует, что он, тем не менее, предпринял бы такие же меры в отношении работника из-за поведения, не связанного с их деятельностью по информированию о нарушениях.

Таким образом, даже если работник может доказать, что он или она подверглись репрессалиям в нарушение этих законов, работодатель может победить, если продемонстрирует, что он, тем не менее, предпринял бы такие же меры в отношении работника из-за поведения, не связанного с их деятельностью по информированию о нарушениях.

По сути, это меняет обычное бремя доказывания в иске о дискриминации, в котором бремя всегда остается на истце.

Независимо от теста, чтобы работодатель выиграл дело в отношении осведомителя, ему необходимо установить, что он предпринял неблагоприятные действия против предполагаемого осведомителя по причинам, не связанным с какой-либо защищенной деятельностью осведомителя, в которой он мог участвовать. Вместо этого работодатель должен будет обосновать, что любые дисциплинарные меры, предпринятые Банком в отношении сотрудника, были основаны на проблемах с выполнением работы или других незащищенных действиях.

В зависимости от конкретного закона осведомитель, выигравший дело о возмездии, может взыскать потерянную заработную плату, стоимость пособий, гонорары адвокатов, гонорары свидетелей-экспертов, компенсацию за эмоциональный стресс, штрафные санкции, заранее оцененные убытки и, в соответствии с некоторыми законами, процент от любого возмещения, которое Правительство получает в уголовном преследовании против работодателя. Кроме того, суд может принять решение о восстановлении уволенного работника.

Кроме того, суд может принять решение о восстановлении уволенного работника.

3. АМЛА

AMLA запрещает работодателям увольнять, понижать в должности, угрожать или преследовать сотрудников, которые предоставляют информацию об отмывании денег и нарушениях BSA генеральному прокурору, министру финансов, регулирующим органам и другим лицам, включая их собственного работодателя .

AMLA усиливает программу поощрения, поскольку она (1) сужает свободу действий правительства по выплате вознаграждения, (2) увеличивает потенциальную сумму вознаграждения для осведомителей и (3) реализует меры защиты, характерные для лиц, сообщающих об отмывании денег, способом, в значительной степени смоделированным после Додда-Франка.

AMLA охватывает широкий круг финансовых организаций, включая банки, филиалы и агентства иностранных банков, брокерско-дилерские компании, страховые компании, операторов систем кредитных карт, взаимные фонды, некоторые казино и туристические агентства, среди двадцати шести крытые категории. (Полный список организаций, на которые распространяется действие страховки, приведен в 31 USC §5312.)

(Полный список организаций, на которые распространяется действие страховки, приведен в 31 USC §5312.)

Кроме того, закон теперь ставит под юрисдикцию BSA любое лицо или бизнес, которые участвуют в передаче валюты, средств или ценностей, заменяющих валюту, а это означает, что организации, работающие с криптовалютой, теперь подпадают под действие закона. Под охрану теперь подпадают и лица, причастные к продаже предметов старины.

A. Защита и процедура сообщения о нарушениях AMLA

Законодательство AMLA определяет «информатора» как любое физическое лицо (или два или более лиц, действующих совместно), «которое предоставляет информацию, касающуюся нарушения настоящего подраздела… работодателю физического лица или физических лиц, в том числе в рамках выполнения должностных обязанностей физического лица. или отдельным лицам, или секретарю [казначейства] или Генеральному прокурору».

В остальном положения о недопущении ответных мер напоминают меры защиты, предусмотренные Законом Додда-Франка и Законом Сарбейнса-Оксли. Жалобы первоначально подаются в Министерство труда, и если они не будут решены в течение шести месяцев (при условии, что задержка не была вызвана недобросовестностью истца), работники могут подать иски в федеральный суд и предстать перед судом присяжных. Доступная помощь может включать восстановление на работе без потери трудового стажа, компенсацию ущерба, оплату услуг адвоката, двойную выплату с добавлением процентов и другие соответствующие средства правовой защиты в отношении запрещенного поведения.

Жалобы первоначально подаются в Министерство труда, и если они не будут решены в течение шести месяцев (при условии, что задержка не была вызвана недобросовестностью истца), работники могут подать иски в федеральный суд и предстать перед судом присяжных. Доступная помощь может включать восстановление на работе без потери трудового стажа, компенсацию ущерба, оплату услуг адвоката, двойную выплату с добавлением процентов и другие соответствующие средства правовой защиты в отношении запрещенного поведения.

B. Расширенные финансовые стимулы для лиц, сообщающих о нарушениях

Новый закон предусматривает, что секретарь казначейства «должен» выплатить вознаграждение тем, кто предоставит оригинальную информацию, ведущую к успешному применению различных законов об отмывании денег, если SEC получит санкции в размере 1 миллиона долларов или более. Как и в случае с Доддом-Франком, некоторым лицам, например представителям регулирующих и правоохранительных органов, а также тем, кто участвовал в правонарушениях, запрещено получать награду. Чтобы стимулировать отчетность, AMLA заменило предел вознаграждения BSA в размере 150 000 долларов, который был дискреционным в любом случае, потолком выплаты в размере 30% от сбора правительства, если наложенные денежные санкции превышают 1 миллион долларов, и который теперь является обязательным, если лицо, сообщающее информацию, не дисквалифицирован.

Чтобы стимулировать отчетность, AMLA заменило предел вознаграждения BSA в размере 150 000 долларов, который был дискреционным в любом случае, потолком выплаты в размере 30% от сбора правительства, если наложенные денежные санкции превышают 1 миллион долларов, и который теперь является обязательным, если лицо, сообщающее информацию, не дисквалифицирован.

Опять же, как и в случае с Доддом-Франком, факторы, которые правительство должно принимать во внимание при определении суммы вознаграждения, включают значимость информации, степень предоставленной помощи и программную заинтересованность Министерства финансов в предотвращении нарушений. Казначейство оставляет за собой право по своему усмотрению производить номинальные платежи, и нет права обжаловать присужденную сумму. Однако сумма «денежных санкций», на которой будет основываться вознаграждение, не включает конфискацию, реституцию и компенсационные выплаты потерпевшим, а поскольку правительство часто добивается вынесения решения о крупной конфискации при разрешении дел об отмывании денег, это положение может значительно ограничить вознаграждение осведомителей.

C. Важность расследований и программ корпоративного соответствия

В последние годы федеральные и государственные регулирующие органы ясно дали понять, что работодатели должны внедрить и соблюдать хорошо разработанные протоколы расследования, чтобы искоренить заявления о возмездии и защитить осведомителей.

В январе 2019 года Департамент финансовых услуг штата Нью-Йорк («DFS») издал новую директиву о политике в отношении лиц, сообщающих о нарушениях («Руководство DFS»). Несколько месяцев спустя Уголовный отдел Министерства юстиции США («DOJ») выпустил «обновленное» Руководство по оценке корпоративных программ соответствия («Руководство DOJ»).

В Руководстве Министерства юстиции подчеркивается, что прокуроры должны рассмотреть три основных вопроса в ходе уголовного расследования:

- Была ли хорошо разработана программа соблюдения требований?

- Была ли эффективно реализована программа соответствия?

- Работала ли программа соответствия требованиям?

Прокуроры, среди прочего, оценивают, являются ли политика, обучение и коммуникация достаточно надежными для поощрения культуры соблюдения и ответственности.

Процесс отчетности компании должен подчеркивать раскрытие предполагаемых неправомерных действий и исключать любые опасения возмездия. Особое внимание уделяется также возможностям конфиденциальной отчетности.

Руководство DFS сформулировало десять «столпов», подчеркнув необходимость наличия каналов сообщения, которые были бы независимыми, широко освещаемыми, легкодоступными и последовательными, с надежной защитой анонимности осведомителя.

Руководство DFS также требует, чтобы работодатель имел установленные процедуры для выявления потенциальных конфликтов интересов и управления ими, а сотрудники были должным образом обучены получать жалобы о нарушениях, определять курс действий и компетентно управлять любым расследованием, направлением или эскалация.

Кроме того, Руководство DFS требует, чтобы работодатели установили процедуры для расследования заявлений о правонарушениях, обеспечения надлежащих последующих действий по обоснованным жалобам, защиты лиц, сообщающих о нарушениях, от возмездия и обеспечения конфиденциального рассмотрения этих жалоб.

Руководство DFS также рекомендует, чтобы регулируемые работодатели осуществляли надлежащий надзор за функцией информирования о нарушениях со стороны высшего руководства, внутренних и внешних аудиторов и Совета директоров. Возможно, наиболее важным является то, что Руководство DFS требует, чтобы работодатель располагал нисходящей культурой поддержки функции информирования о нарушениях.

D. Важность документирования проблем производительности

Соответствующие дела подчеркивают важность документирования результатов деятельности или дисциплинарных нарушений, прежде чем принимать неблагоприятные меры в отношении сотрудника, который мог заниматься охраняемой деятельностью. В деле Johnson против ACE Limited , дело ARB № 10-052 (30 января 2012 г.), дело, возбужденное Сарбейнсом-Оксли, Комиссия по рассмотрению арбитража Министерства труда (ARB) установила, что, хотя заявитель занимался защищенной деятельностью, работодатель продемонстрировал четкими и убедительными доказательствами, что он в любом случае уволил бы его из-за его некомпетентности, его интересов вне бизнеса и его неподчинения, когда его спросили о бизнесе вне.