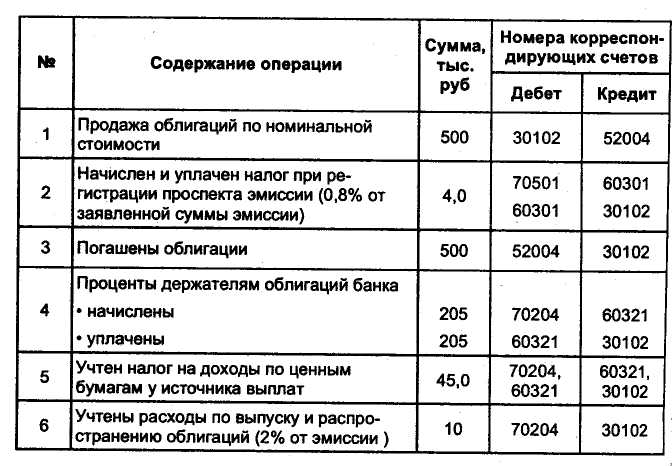

Какими проводками следует отразить полученный от банка кредит и списание вознаграждения?

При получении займа, используется корреспонденция плана счетов, затрагивающая поступление денежных средств, а так же увеличение обязательств перед банком.

Дт 1030 Денежные средства на текущих банковских счетах

Кт 4010 Долгосрочные банковские займы.

Учитывая то, что погашение основного долга будет производиться в соответствии с кредитным договором на протяжении нескольких операционных циклов, компании необходимо выделить текущую часть задолженности из долгосрочной части задолженности. Часть задолженности, подлежащую к погашению в течении одного отчетного периода, необходимо учитывать в части краткосрочной задолженности перед банком.

Выделение краткосрочной задолженности производиться следующими проводками:

Дт 4010 Долгосрочные банковские займы

Кт 3060 Текущая часть долгосрочных финансовых обязательств.

Начисление вознаграждения производиться с отражением сумм вознаграждения на счетах затрат:

Дт 7210 Административные расходы

Кт 3050 Краткосрочные вознаграждения к выплате

Уплата вознаграждения:

Дт 3050 Краткосрочные вознаграждения к выплате

Кт 1030 Денежные средства на текущих банковских счетах

Так как фактически сумма пени по договору займа, являются затратами предприятия, отразить начисление признанных сумм пени необходимо.

Начисление пени по основному долгу и пени по вознаграждению:

Дт 7210 Административные расходы

Кт 3380 Задолженность по присужденным штрафам пеням неустойкам

Списание пени:

Дт 3380 Задолженность по присужденным штрафам пеням неустойкам

Кт 1030 Денежные средства на текущих банковских счетах.

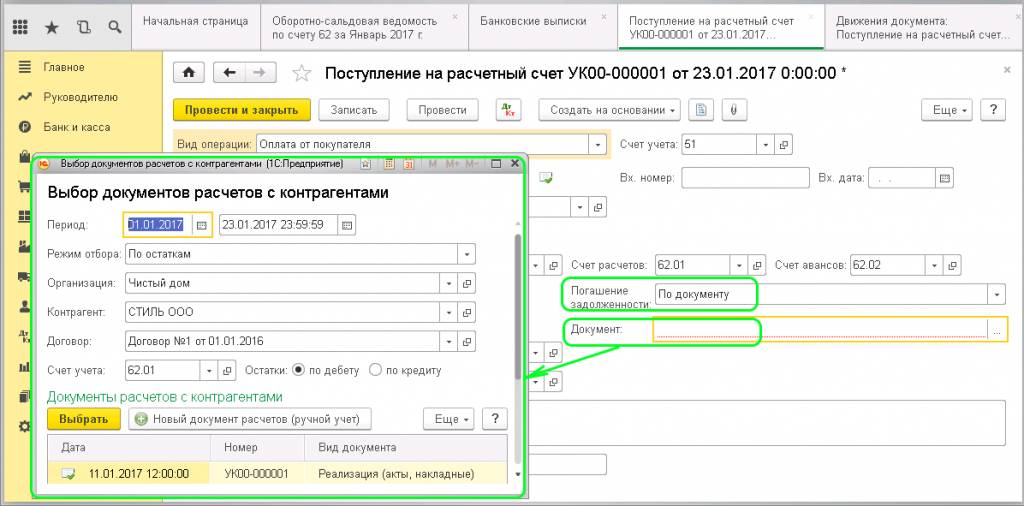

Типовым функционалом 1С не предусмотрен специальный документ для отражения некоторых операций перечисленных выше, и Вам необходимо воспользоваться в данном случае документом «Операции» в разделе «Операции» (через операции внесенные вручную Вам необходимо отразить следующе корреспонденции — выделение краткосрочной задолженности, начисление вознаграждения, начисление пени (если таковая имеется), списание пени.

Уплата вознаграждения отражается через документ «Платежное поручение исходящее» с видом операции «Расчеты по кредитам и займам с контрагентами».

Получение займа отражается через документ «Платежное поручение входящее» с видом операции «Расчеты по кредитам и займам»

Возврат займа — СКБ Контур

Добрый день,В данной консультации представлен ответ по бухгалтерским проводкам, которые отражаются в учете организации, возводящей объект нежилой недвижимости за счет заемных средств, собственными силами или с привлечением подрядных организаций, для цели его дальнейшей продажи.

Что касается определения «здание строилось не для личного использования», то оно в данном случае, неприменимо, поскольку для личного пользования имущество может быть создано или приобретено только физическими лицами. В рассматриваемом случае, здание возводится для коммерческих целей – его дальнейшей продажи.

Получение заемных средств от заимодателя (ИП):

Д 51 К 67 — если срок договора займа превышает 12 месяцев

Если заем процентный, то начисление процентов за пользование заемными средствами, ежемесячно отражается проводкой:

Д 91.2 К 67 (на отдельном субсчете от основной суммы займа) или вместо счета 67 может быть использован счет 76.

В процессе строительства, все расходы, связанные со строительством, аккумулируются на счете 20 «Основное производство», формируя незавершенное строительство, до момента полного окончания формирования полной фактической себестоимости нежилого объекта. Указанный нежилой объект представляют собой готовую продукцию, отражаемую на счете 43 «Готовая продукция». Есть мнение, выраженное в Письме МФ от 18.05.2006 N 07-05-03/02, что в данном случае, вместо счета 20 может быть применен счет 08. Данный выбор следует установить учетной политикой организации. Но, в любом случае, до момента полного завершения строительства здания, все расходы собираются на счете 20 или счете 08.

Если материалы для строительства приобретаются самим застройщиком (вашей организацией), то их стоимость отражается у застройщика на счете 10 «Материалы», с последующим списанием (по мере отпуска в производство) на счет 20 «Основное производство».

Д 10 К 60 — оприходованы материалы от поставщика

Д 20 К 10 — материалы переданы в производство на выполнение СМР

Если для выполнения работ привлекаются подрядные организации, то стоимость работ, выполненных силами подрядных организаций, отражается следующим образом в учете застройщика:

Д 20 К 60 — предъявлены подрядчиком выполненные работы, формирующие объект строительства

Если у застройщика есть свои рабочие, занятые строительством этого нежилого объекта, то заработная плата рабочих, непосредственно занятых в строительстве объекта, также, относится на счет 20 «Основное производство», включая начисленные страховые взносы:

Д 20 К 70 — начислена заработная плата производственных рабочих

Д 20 К 69 — учтены страховые взносы, начисленные на заработную плату производственных рабочих

Если при строительстве застройщик использует собственную технику, то амортизация, также, учитывается на счете 20.

После завершения всех капитальных вложений в строительство нежилого объекта, на счете 20 сформирована полная себестоимость его строительства, которая списывается в состав готовой продукции на счет 43 «Готовая продукция»:

Д 43 К 20

Поскольку в данном случае, организация не продает здание, а передает его в качестве отступного, то данная операция отражается следующими бухгалтерскими проводками:

Д 76 (ИП) К 91.1 — передача нежилого объекта в качестве отступного

Д 91.2 К 43 — списана себестоимость нежилого объекта

Д 67 К 76 (ИП) — зачтены обязательства по возврату заемных средств, включая начисленные и неуплаченные заимодавцу проценты (если заем процентный)

Также, отмечу, что поскольку право собственности на недвижимость подлежит государственной регистрации, для того, чтобы организация могла передать объект недвижимости в качестве отступного, ей необходимо оформить все документы, подтверждающие право собственности, в противном случае, это строительство квалифицируется как самовольная постройка.

Согласно ст. 222 ГК РФ, лицо, осуществившее самовольную постройку, не приобретает на нее право собственности. Оно не вправе распоряжаться постройкой — продавать, дарить, сдавать в аренду, совершать другие сделки.

С уважением, А. Грешкина

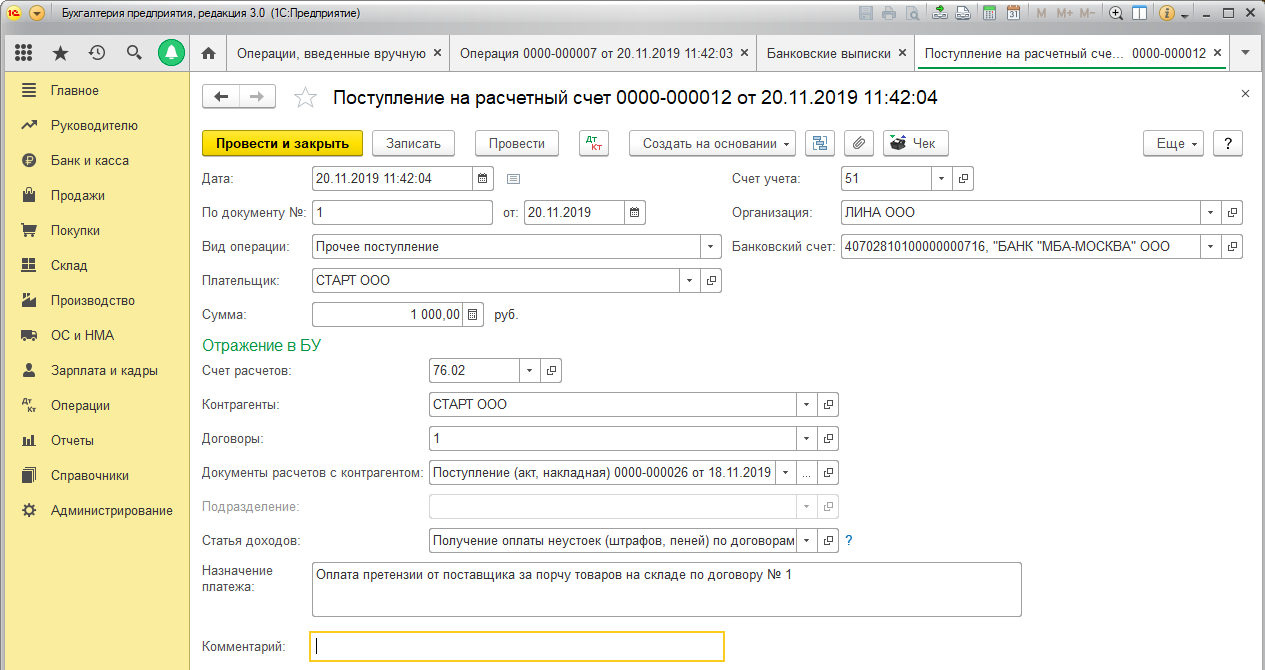

Учет кредитов и займов в 1С: Бухгалтерия предприятия

Отражение краткосрочных кредитов

Большинство организаций пользуются кредитными ресурсами, который необходимо правильно отображать в программе 1С:Бухгалтерия предприятия. Так как данные средства не учитываются как прибыль, а расходы на уплату данного кредита уменьшают сумму на оплату налога. Помимо этого необходимо корректно рассчитывать процент для перечисления в банк. Для верного учета в программе, необходимо знать сумму, процент и срок погашения кредита.

Для регистрации кредитных средств используется документ “Поступление на расчетный счет”, в котором нужно указать обязательно поля:

- Тип операции — “Получение кредита в банке”

- Плательщик — наименование банка, в котором были взяты кредитные средства.

- Договор — договор можно создать за ренее или перейдя сразу с формы документа в список договоров и нажав на кнопку “Создать” сформировать новый договор.

- Счет расчет указать надо 66.01

После внесения всех реквизитов в документ, его следует провести.

После проведения документа проверим проводку используя кнопку “Показать проводки и другие движения документа”

Перейдя в пункт меню “Отчеты” и выбрав “Оборотно сальдовая ведомость по счету” сформируем отчет.

Теперь надо создать документ “Операция, введенная вручную”. Данный документ нужен для начисления процентных платежей.

Для верного расчета суммы процента нужно сумму основного долга умножить на процент и разделить на количество дней в году и умножить на количество дней в среднем в поточном месяце.

Сформировать оборотно — сальдовую ведомость по счету 66.02 видим, что сумма, которую мы указали отобразилась.

Следующим этапом является уплата процентов по кредиту. Для это воспользуемся документом “Списание с расчетного счета”. Данный документ можно формировать на основании платежного поручения так и загрузить с “Клиент — банка”.

Проводка документа

Проверим по Оборотно сальдовой ведомости счет 66.02.

Для того чтобы в программе отразить основной долг по кредиту воспользуемся также документом “Списание с расчетного счета”. Однако есть различия между погашением процента и списанием основной суммы долга.

- Тип операции — возврат кредита банку.

- Вид платежа — погашение долга.

- Счет — 66.01

- Статья расходов — погашение кредитов и займов.

Проводка документа

Займы в 1С:Бухгалтерия предприятия

В зависимости от того в какой роли выступает организация или предприниматель, займы делятся на два вида — займы выданные и займы полученные.

Организация может выдавать займы следующим лицам: другим организациям или предпринимателю, сотруднику организации, учредителю организации, постороннему физическому лицу.

Договор займа с организацией или физическим лицом

Для правильной формировании аналитики в программе нужно создавать договор, к примеру для контрагента, которому будут выдавать займ. Для это нужно воспользоваться пунктом меню “Справочники” — “Контрагенты”. После чего нужно зайти в карточку контрагента или создать нового и перейти по гиперссылке “Договоры“ и создать договор. Указать “Вид договора” — Прочие. Также вести наименование, для дальнейшей работы и не путаться, для чего был заведен данный договор.

Договор займа для сотрудника организации

Однако, если займ выдается сотруднику организации, то в программе создавать договор не надо, так как для этого используется счет 73. 01. Также в зависимости от настройки программы учет в разбивке по договорам займа субсчете не ведется.

01. Также в зависимости от настройки программы учет в разбивке по договорам займа субсчете не ведется.

Начисление займа в программе

При начислении займа в программе можно использовать как банковские выписки так и расходный кассовый ордер (РКО).

Чтобы перчислить займ на расчетный счет организации или физическому лицу, сформируем документ “Списание с расчетного счета”, в котором указываем следующие реквизиты:

- Вид операции — Выдача займа контрагенту

- Договор — выбираем договор, который создавали для аналитики.

- счет расчетов — устанавливаем 58.03

- Статья расходов — Предоставление займов другим лицам.

Создадим списание с расчетного счета для сотрудника организации.

Начисление беспроцентного займа, предоставленного организации или стороннему физическому лицу

Для начисления данного займа используем 76.09, если перечисления будут проводиться физическому лицу, тогда счет используем 76.10.

Если начисление займа будет формироваться из кассы, то пользователю нужно будет создать документ “Расходной кассовый оредр” (РКО) ( пункт меню “Банк и касса”).

Проводка документа

После формирования документов по выдаче, надо отразит в программе начисление процентов по займу. Для этого используем документ “Операции, введенные вручную” с типом “Операция”.

Для отражения процентов от организации используются счета по дебету 76.09 кредит — 91.01. От сотрудника организации проценты будут начисляться по следующим счетам: кредит — 72.01, Дебит — 91.01.

Возврат займа

Для отражение в программе возврата займа воспользуемся документом “Поступление на расчетный счет” , если процент займа будет поступать на расчетный счет организации, которая выдавала займ. Документ “Приходной кассовый орер” (ПКО) — если деньги поступают в кассу организации.

Документ “Приходной кассовый орер” (ПКО) — если деньги поступают в кассу организации.

Поступление на расчетный счет

Поступление от контрагента.

Приходной кассовый ордер (ПКО)

Возврат от контрагента.

Получение займа | Бизнес-школа Profi Training

Многие предприятия для пополнения оборотных средств пользуются возвратными финансовыми займами.

По НК РУз ст. 299 ч.4:

- при получении финансового займа на возвратной основе, без обязательства выплаты процентного дохода заимодавцу, доход заемщика определяется по ставке рефинансирования Центрального Банка РУз (далее ЦБ) на дату получения займа (на сегодняшний момент ставка рефинанса ЦБ 16%).

- Если займ предоставляется на процентной основе, но процентный доход, определенный в договоре ниже ставки рефинанса, доход у займополучателя досчитывается до ставки, определенной ЦБ на дату получения займа. (Допустим, процентный доход определенный в договоре — 12%, а ставка ЦБ — 16%, займополучатель досчитывает доход от займа по 4% и включает сумму процентного дохода в НОБ по налогу на прибыль или налогу с оборота).

По УП № 5978 от 03.04.20 бизнес получил льготу по расчету и определению доходов, полученных при беспроцентных займах (финансовой помощи). С апреля до конца 2020г. доход, определяемый в целях налогообложения, при получении беспроцентных займов, не включается в состав совокупного дохода при исчислении налога на прибыль и при расчете налога с оборота, и не подлежит налогообложению. Льгота по расчету дохода не зависит от времени получения займа. Он может быть как ранее полученным, так и полученным в текущем периоде.

Если финансовый займ предоставляется по ставке ниже ставки, установленной ЦБ, такой льготы по УП 5978 нет. Т.е. юридическим лицам придется увеличивать НОБ по налогу на прибыль и налогу с оборота на досчитанный процент.

Рассмотрим получение займов на примерах:

- Беспроцентный займ получен предприятием 10 января 2020г.

Сумма займа 1000 000 сум, займ получен на 12 месяцев

За 1 квартал предприятие определяет доход от безвозмездно полученного имущества по ставке 16%, на 31 марта:

(1000 000*16%)/366 дней *82 дня = 35 847 сум — доход предприятия

Где: 16% — ставка рефинанса ЦБ РУз

366 дней — число дней в году (текущий год високосный)

82 дня — использование денежных средств предприятием в 1м квартале (январь-22 дня, февраль 29 дня, март- 31 дня).

Сумма включается в совокупный налогооблагаемый доход предприятия по налогу на прибыль или налогу с оборота, в зависимости от системы налогообложения. Бухгалтерские проводки по начислению дохода от безвозмездного использования денежных средств в виде займа не отражаются в регистрах.

С апреля по декабрь 2020г данные расчеты предприятию делать не нужно, согласно УП 5978. Доход от безвозмездно полученного имущества не рассчитывается, налогооблагаемая прибыль или доход не увеличиваются. Предприятие экономит денежные средства на налогах.

- Займ с выплатой процентов, которые определены договором финансового займа. Займ получен 10 января 2020г.

Сумма займа 1000 000, займ получен на 12 месяцев. Ставка рефинанса ЦБ РУз 16%, сумма процентного дохода — 12%.

Расчет за 1 квартал

(1000 000*12%)/366 дней*82 дня = 26 885 сум расход по процентам, у предприятия займополучателя.

- Бухгалтерская проводка будет отражать начисление процентов

Дт 9610 (расходы по процентам) 26 885

Кт 6920 (начисленные проценты) 26 885

- При оплате процентов займодателю:

Дт 6920 (начисленные проценты) 26 885

Кт 5110 (расчетный счет) 26 885

Для предприятия плательщика налога на прибыль, расходы по процентам являются вычитаемыми, рассчитанными по фактической процентной ставке (ст. 310 НК РУз).

310 НК РУз).

С текущего года, согласно ст. 344 НК РУз, проценты выплачиваемые резиденту-заимодавцу, юридическому лицу, перечисляются полностью: без обязательства удержания налога на прибыль у источника выплаты.

Теперь определим доход займополучателя, т.к. займ получен с процентным доходом, ниже ставки рефинанса:

(1 000 000 *4%)/366 дней*82 дня= 8962 сум

Где 4% — разница между ставкой рефинанса 16% и процентом определенным в договоре 12%. (16-12=4).

Сумма 8962 сум включается в совокупный налогооблагаемый доход предприятия по налогу на прибыль или налогу с оборота, в зависимости от системы налогообложения. Это и есть доход от безвозмездно полученного имущества по НК РУз ст. 299 ч.4. Сумму дохода предприятие должно определять ежемесячно или ежеквартально, до даты возврата финансового займа. Сумма начисленного дохода отражается в бухгалтерских справках. Справки помогут бухгалтеру вспомнить порядок расчета дохода. Бухгалтерские проводки по начислению дохода от безвозмездного использования денежных средств в виде займа не отражаются в регистрах.

Статья подготовлена сертифицированным бизнес-тренером — Юлией Пакидышевой.

Глава 29. Начисление процентов

Глава 29. Начисление процентов

В этой главе мы расскажем о средствах ФинГрада, облегчающих создание проводок:

- сумма которых вычисляется как определённый процент от суммы существующей проводки или иного числа;

- для начисления процентов на полученные и выданные займы.

29.1. Создание проводок с суммой вычисляемой как процент

Часто пользователям требуется создать проводки с суммой, вычисляемой как процент от суммы имеющейся проводки, или как процент от какого-то иного числа. ФинГрад имеет специальную команду, выполняющую это действие.

ФинГрад имеет специальную команду, выполняющую это действие.

Чтобы создать проводку с суммой, вычисляемой как процент от суммы имеющейся проводки, следует:

- Щёлкнуть сумму нужной проводки в списке проводок.

- Нажать клавишу или выбрать команду меню Работа | Начисление процентов.

- В выведенном диалоговом окне Начисление процентов следует выбрать параметры создаваемой проводки:

- в поле Вид процента выбрать один из двух методов исчисления процентов:

Вид процента |

| Сумма проводки вычисляется по формуле |

простой процент |

| Сумма = исходная сумма?процент / 100 |

обратный процент |

| Сумма = исходная сумма?процент / (100 – процент) |

- в поле Перечислить со счёта следует указать счёт дебета создаваемой проводки.

Счёт можно выбрать из списка, щёлкнув мышью кнопку , или из дерева счетов, щёлкнув мышью кнопку в правой части поля;

Счёт можно выбрать из списка, щёлкнув мышью кнопку , или из дерева счетов, щёлкнув мышью кнопку в правой части поля; - в поле на счёт таким же образом следует указать счёт кредита создаваемой проводки;

- под надписью Процент начисляется на сумму можно задать сумму, от которой вычисляется процент, и её валюту. По умолчанию, значения этих полей — это сумма и валюта той ячейки, которая была выделена перед нажатием клавиши или выбором команды меню Работа | Начисление процентов;

- справа от надписи Процент надо ввести процент для вычисления суммы проводки.

Счёт можно выбрать из списка, щёлкнув мышью кнопку , или из дерева счетов, щёлкнув мышью кнопку в правой части поля;

Счёт можно выбрать из списка, щёлкнув мышью кнопку , или из дерева счетов, щёлкнув мышью кнопку в правой части поля;Значение суммы проводки будет показано в поле справа от надписи Сумма.

- Закончив заполнение параметров, следует щёлкнуть одну из кнопок:

Кнопка |

| Действие |

| Создать проводку с указанными параметрами. | |

| Создать проводку с указанными параметрами, и перейти к ней (сделать её текущей проводкой). | |

| Отмена создания проводки. |

Текущей останется ранее выделенная проводка.

Текущей останется ранее выделенная проводка.- В отчёте по проводкам под исходной проводкой будет видна созданная проводка:

29.2. Начисление процентов на полученные займы

Ещё одна часто требуемая задача, связанная с начислением процентов — это создание проводок по начислению процентов на полученные займы (полученные кредиты). Создание таких проводок — задача довольно утомительная и трудоёмкая, даже когда заём всего один. А если займов у организации несколько десятков — тем более. Поэтому ФинГрад содержит средства для автоматизации этой задачи.

А если займов у организации несколько десятков — тем более. Поэтому ФинГрад содержит средства для автоматизации этой задачи.

Замечания. 1. Чтобы ФинГрад позволил Вам автоматически начислять проценты на полученные и выданные займы, у вашей организации должна иметься соответствующая лицензия на ФинГрад, она называется SaldoPercents. В базовой (стандартной) лицензии на ФинГрад возможность автоматически начислять проценты на полученные и выданные займы не поддерживается.

2. Список имеющихся лицензий на ФинГрад можно посмотреть с помощью команды ФинГрада Основная информация | Лицензии.

29.2.1. Об аналитике «Депозиты полученные» (или «Займы полученные»)

Для того, чтобы ФинГрад автоматически начислял проценты на полученные займы, параметры этих займов должны быть записаны в справочник специальной аналитики, которая по умолчанию называется Депозиты полученные.

О названии аналитики. Такое название аналитики возникло потому, что задача начисления процентов на полученные и выданные займы используется в основном банками. Она для них особо актуальна — ведь у банков основная деятельность как раз и заключается в привлечении вкладов (депозитов) и выдаче кредитов из привлечённых и собственных средств. В банке депозиты — это привлечённые средства, и депозитный отдел банка занимается приёмом вкладов (депозитов) юридических и физических лиц на различные сроки, и начислением процентов по вкладам (депозитов).

Если ваша организация не является банком, то такое название аналитики может привести к путанице. Для небанковских организаций «депозит» — это не привлечённые денежные средства, а их собственные денежные средства, размещённые ими на срочных вкладах в банках. Поэтому для небанковских организаций во избежание путаницы лучше переименовать эту аналитику в Займы полученные. Чтобы переименовать аналитику, следует:

Чтобы переименовать аналитику, следует:

- Выбрать команду меню ФинГрада Основная информация | Аналитики.

- В списке аналитик найти строку Депозиты полученные и щёлкнуть её мышью.

- В правой части окна Основная информация в поле Имя ввести новое имя аналитики: Займы полученные.

- Щёлкнуть мышью кнопку в правом нижнем углу окна Основная информация.

- Нажать клавишу , чтобы убрать с экрана окно Основная информация.

29.2.2. Счета для учёта полученных займов

Для того, чтобы ФинГрад автоматически начислял проценты на полученные займы, необходимо также, чтобы для каждого полученного займа в ФинГраде был выделен отдельный счёт, на котором отражалась бы задолженность по этому займу. Эти счета можно разместить, например, в группе счетов ФинГрада Обязательства по полученным кредитам и займам.

Счета по учёту процентов на займы, а также счета по учёту прочих затрат, связанных с займами, можно создавать для каждого займа отдельно, например, так:

А можно учитывать все эти затраты на одном счёте или на двух счетах (начисленные проценты на одном счёте, прочие затраты, связанные с займами — на другом счёте). Это зависит от учётной политики организации и усмотрения финансового директора.

Каждый заём в ФинГраде, по которому автоматически начисляются проценты, должен иметь численный номер. Номера у разных займов должны быть различными. Этот номер удобно указывать в названии счёта, на котором учитывается задолженность по займу.

29.2.3. Справочник аналитики «Депозиты полученные» (или «Займы полученные»)

Все параметры каждого полученного займа надо записать в справочник аналитики Депозиты полученные (или Займы полученные). Далее мы будем называть этот справочник аналитики таблицей сведений о полученных займах.

Чтобы вывести на экран этот справочник, надо:

- Выбрать команду меню Основная информация | Справочники.

- Если на экран выведен справочник какой-то другой аналитики, надо щёлкнуть в нижней части окна справочника гиперссылку Открыть другой справочник, и выбрать нужный справочник из списка.

Таблица сведений о полученных займах имеет следующий вид:

Верхняя часть таблицы. Каждая строчка в верхней части окна таблицы сведений о полученных займах соответствует одному полученному займу.

Колонки таблицы в верхней части окна имеют следующий смысл:

Колонка |

| Назначение |

Депозиты полученные |

| Номер полученного займа (число). Номера различных займов не должны совпадать. Номера различных займов не должны совпадать. |

Счет |

| Счёт ФинГрада, на котором отражается задолженность по этому займу. |

Ставка,% |

| Размер текущей ставки по займу. Эта колонка справочника является исторической, то есть, ставки по каждому займу могут меняться с ходом времени. Таблица ставок по займу, выделенному в верхней части окна справочника, показывается в нижней части окна справочника. |

Периодичность начисления |

| Как часто происходит начисление процентов по займу. Значение в этой колонке может быть: День, Неделя, Месяц, Квартал, Полугодие, Год. |

db-счет, Расходы |

| Счёт ФинГрада, на котором учитываются процентные расходы по этому займу. Этот счёт у разных займов может совпадать. |

Периодичность списания |

| Как часто происходит капитализация процентов по займу, то есть, присоединение начисленных процентов к основной сумме займа. Значение в этой колонке может быть: День, Неделя, Месяц, Квартал, Полугодие, Год. |

cr-счет, Обязательства |

| Счёт ФинГрада, на котором учитываются обязательства по начисленным процентам по этому займу. Этот счёт у разных займов может совпадать. |

Валюта |

| Валюта, в которой начисляются проценты по займу. Если в колонке Консолид. сальдо установлено значение Нет, то эта валюта должна совпадать с валютой займа. Если в колонке Консолид. сальдо установлено значение Нет, то эта валюта должна совпадать с валютой займа. |

Консолид. сальдо |

| Значение в этой колонке может быть:

|

Тип ставки |

| Значение в этой колонке может быть: годовых или в месяц. Описывает тип ставки по займу: указаны ли проценты по займу из расчёта в месяц или в год. Эта колонка справочника дополняет колонку Ставка,% и тоже является исторической, то есть, тип ставок по каждому займу может меняться с ходом времени. |

День начислений |

| День периода начислений (указанного в колонке Периодичность начисления), в который происходит начисление процентов по займу. Если период начисления это неделя, то 1 это понедельник, а 7 — воскресенье. Если период начисления это месяц, то 1 это первый день календарного месяца, а 31— это последний день календарного месяца (даже если в месяце менее 31 дня). |

День списаний |

| День периода списаний (указанного в колонке Периодичность списания), в который происходит капитализация процентов по займу, то есть, присоединение начисленных процентов к основной сумме займа. Если период начисления это неделя, то 1 это понедельник, а 7 — воскресенье. Если период начисления это месяц, то 1 это первый день календарного месяца, а 31— это последний день календарного месяца (даже если в месяце менее 31 дня). |

Счет возврата |

| Счёт ФинГрада, с которого списываются средства при возврате займа. Чаще всего это счёт ФинГрада, соответствующий расчётному счёту в том же банке, которыйпредоставил заём. Чаще всего это счёт ФинГрада, соответствующий расчётному счёту в том же банке, которыйпредоставил заём. |

Дата возврата |

| Установленная договором дата возврата займа. |

Замечание. Периоды начислений и списаний, в соответствии с общепринятой практикой, понимаются как календарные неделя, месяц, квартал, полугодие или год, а не неделя, месяц, квартал, полугодие или год с момента предоставления займа.

Нижняя часть таблицы сведений о полученных займах. В нижней части таблицы показаны ставки процентов по займу, выделенному в верхней части окна. Ставки по каждому займу могут меняться с ходом времени.

Колонки таблицы в нижней части окна справочника аналитики имеют следующий смысл:

Колонка |

| Назначение |

Даты |

| Дата, начиная с которой действует процентная ставка. |

Ставка,% |

| Размер ставки по займу. |

Тип ставки |

| Тип ставки по займу: указаны ли проценты по займу из расчёта в месяц или в год. |

Дополнительные колонки справочника. В справочник аналитики Депозиты полученные

(или Займы полученные) можно добавить дополнительные колонки. Значения из этих колонок будут записаны в проводки, генерируемые ФинГрадом по справочнику аналитики. Это может быть полезно для аналитического учёта — например, с помощью дополнительных колонок можно указать центры финансовой ответственности (ЦФО), к которому относится заём, коды проектов, статьи затрат и т. п.

Редактирование справочника. Для редактирования справочника аналитики следует, как обычно, щёлкнуть кнопку на панели инструментов справочника, внести в него нужные изменения, и щёлкнуть мышью кнопку справочника для сохранения изменений.

Подробнее о редактировании справочников и исторических колонок в справочниках рассказано в главе Глава 9. Справочники аналитик.

29.2.4. Начисление процентов по займам

В ФинГраде начисление процентов на полученные и выданные займы осуществляются одной командой.

Чтобы начислить проценты на остатки по полученным и выданным займам, следует:

- Выбрать команду меню ФинГрада Работа | Расчет процентов на остатки.

- В выведенном диалоговом окне Расчет процентов на остатки следует:

- указать период, за который будут начисляться проценты по выданным и полученным займам. Это делается так же, как при выборе периода составления отчётов — см. п. Глава 10. Отчёты о проводках;

- при желании можно также выбрать займы, по которым будут начисляться проценты. Для выбора выданных займов надо щёлкнуть гиперссылку Выбрать кредиты, а для выбора полученных займов — гиперссылку Выбрать депозиты. После этого надо проставить галочки в левой части строк справочника, описывающих те займы, по которым надо начислять проценты.

- щёлкнуть мышью кнопку в диалоговом окне Расчет процентов на остатки.

ФинГрад создаст проводки по начислению процентов на займы, а также проводки по закрытию тех займов, для которых дата возврата находится в пределах выбранного периода расчётов процентов на остатки.

Например, пусть 1 апреля 2012 года получен заём величиной 10 млн. дол. США по ставке 12% годовых. Срок возврата займа 31 декабря 2012 года.

дол. США по ставке 12% годовых. Срок возврата займа 31 декабря 2012 года.

При начислении процентов за период с 1 апреля по 31 декабря 2012 года будут сгенерированы проводки начисления процентов и закрытия займа.

Замечание. Автоматически сгенерированная проводка по закрытию займа списывает остаток основной суммы займа вместе с присоединёнными к ней (капитализированными) процентами. Если для займа были начислены, но не капитализированы, проценты — как в приведённом выше примере два последних начисления процентов на сумму в 105376,23 дол. США каждое, — то на счету учёта процентов по займу останется задолженность. Её надо будет погасить и ввести соответствующую проводку в ФинГрад.

29.2.5. Проводки при частичных оплатах по займу

В приведённом выше примере показан случай, когда погашение займа и уплата всех процентов осуществляется единовременно при возврате займа. Но ФинГрад корректно начисляет проценты по займу и для тех случаев, когда оплата по займу частично или полностью происходит до истечения срока займа. Надо только создать в ФинГраде проводки, отражающие операции по погашению займа и уменьшению суммы задолженности по займу. То есть, ФинГрад всегда начисляет проценты по займу на сумму фактической задолженности по займу.

Например, пусть 1 апреля 2012 года взят заём величиной 10 млн. дол. США по ставке 12% годовых. Срок возврата займа 31 декабря 2012 года. В отличие от 1 июля и 1 октября 2012 в качестве расчётов по займу уплачено по 3 млн. дол. США. Это отражается следующими проводками ФинГрада:

Если теперь выполнить начисление процентов за тот же период, с 1 апреля по 31 декабря 2012 года, то сгенерированные проводки будут уже иными, и сумма уплачиваемых процентов будет меньшей.

29.2.6. Аналитики в проводках по расчёту процентов

В проводках, генерируемых ФинГрадом при расчёте процентов на полученные займы, задаются значения следующих аналитик:

Аналитика |

| Значение |

Депозиты полученные (или Займы полученные) |

| Номер полученного займа, присвоенный займу в таблице аналитики Депозиты полученные (или Займы полученные). |

Счет ФинГрада |

| Счёт ФинГрада, на котором отражается задолженность по займу (колонка Счет в справочнике аналитики). |

Кроме того, в сгенерированных проводках отображаются и значения всех остальных колонок справочника аналитики Депозиты полученные (или Займы полученные).

29.3. Начисление процентов на выданные займы

Автоматическое начисление процентов на выданные займы (для банков — на выданные кредиты) выполняется аналогично тому, как это делается при начислении процентов на полученные займы. Опишем лишь особенности и отличия обработки выданных займов.

Счета для учёта выданных займов. Для того, чтобы ФинГрад автоматически начислял проценты на выданные займы, необходимо чтобы для каждого выданного займа в ФинГраде был выделен отдельный счёт. Эти счета должны быть в составе счетов активов. Как правило, эти счета входят в группу счетов по учёту финансовых инвестиций:

Проценты по выданным займам можно учитывать как на отдельных счетах для каждого выданного займа, так и на одном счёте для учёта процентов.

Каждый выданный заём должен иметь уникальный численный номер. Его удобно указывать в названии счёта, на котором учитывается задолженность по займу.

Аналитика «Кредиты выданные» (или «Займы выданные»). Аналитика, в справочнике которой хранятся параметры выданных займов, по умолчанию называется Кредиты выданные. Если ваша организация не является банком, то во избежание путаницы можно переименовать эту аналитику в Займы выданные.

Таблица этой аналитики очень похожа на таблицу со сведениями о полученных займах:

Каждая строчка в верхней части окна таблицы соответствует одному выданному займу. Колонки таблицы в верхней части окна имеют следующий смысл:

Колонка |

| Назначение |

Кредиты выданные |

| Номер выданного займа (число). Номера различных выданных займов не должны совпадать. Номера различных выданных займов не должны совпадать. |

Счет |

| Счёт ФинГрада, на котором отражается дебиторская задолженность по этому займу. |

cr-счет, Доходы |

| Счёт ФинГрада, на котором учитываются процентные доходы по этому займу. Этот счёт у разных займов может совпадать. |

db-счет, Активы |

| Счёт ФинГрада, на котором учитывается дебиторская задолженность по начисленным процентам по этому займу. Этот счёт у разных займов может совпадать. |

Счет возврата |

| Счёт ФинГрада, на который зачисляются средства при возврате займа. |

Остальные колонки таблицы имеют такой же смысл, что в таблице сведений о полученных займах.

Дополнительные колонки справочника. В справочник аналитики Кредиты выданные или Займы выданные можно добавить дополнительные колонки. Значения из этих колонок будут записаны в проводки, генерируемые ФинГрадом при начислении процентов по выданным займам.

Пример. Пусть 1 апреля 2012 года был выдан заём другой фирме холдинга на сумму величиной 10 млн. дол. США. По займу были получены два платежа 1 июля и 1 октября 2012 г. размером по 3 млн. дол. США. Это может быть записано такими проводками:

Пусть ставка займа 10% годовых, срок возврата 31 декабря 2012 года, проценты начисляются и капитализируются ежемесячно 1 числа месяца. Тогда при начислении процентов по займу ФинГрад сгенерирует следующие проводки для начисления процентов и закрытия займа:

Аналитики в проводках по расчёту процентов. В проводках, генерируемых ФинГрадом при расчёте процентов на выданные займы, задаются значения следующих аналитик:

Аналитика |

| Значение |

Кредиты выданные |

| Номер выданного займа, присвоенный займу в таблице аналитики Кредиты выданные (или Займы выданные). |

Счет ФинГрада |

| Счёт ФинГрада, на котором отражается дебиторская задолженность по займу (колонка Счет в справочнике аналитики). |

Кроме того, в сгенерированных проводках отображаются и значения всех остальных колонок справочника аналитики Кредиты выданные (или Займы выданные).

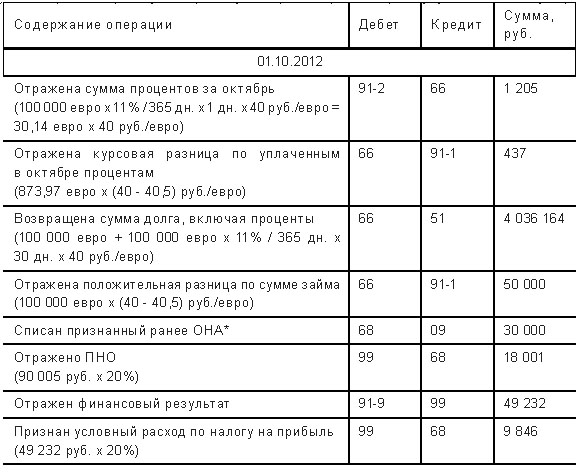

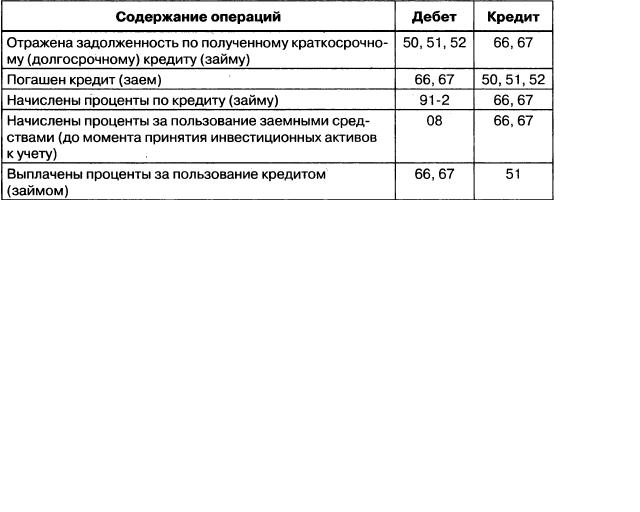

Краткосрочный кредит (счет 66), долгосрочные кредит (счет 67)

Главная > бухучет > Краткосрочные и долгосрочные кредиты – учет в бухгалтерии в 2021 годуВсе кредиты выдаются банками только на определенные цели на условиях возвратности на определенный срок, бывают банковскими и коммерческими. Банковский кредит – это денежная ссуда, которая предоставляется кредитным учреждением для производственных нужд организации, он может быть долгосрочным или краткосрочным.

Краткосрочный кредит – это кредит сроком не более одного года, это основной источник дополнительных средств для организации на временные нужды. Заемные краткосрочные деньги используются для временного пополнения основных и оборотных средств, под товарно-материальные ценности, на капитальный ремонт оборотных и основных средств, а также для других нужд.

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать здесь.

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов. Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие. Эти расходы также учитываются на счете 91 «Прочие доходы и расходы».

Проводки по учету краткосрочных кредитов и займов:

Учет кредитных сумм, взятых на срок менее одного года, ведется на счете 66.

Проводки по счету 66:

- Д50 (51,52, 55) К66 – получен краткосрочный кредит в банке наличными (на расчетный, валютный, специальный счета).

- Д91/2 К66 – начислен процент к уплате по кредитному договору.

- Д66 К50 (51, 52, 55) – погашен краткосрочный кредит.

- Д66 К91/1 – начислена положительная курсовая разница и процентам в иностранной валюте.

- Д91/2 К66 – начислена отрицательная курсовая разница и процентам в иностранной валюте.

Последние две проводки выполняются, если займ получены в иностранной валюте.

Долгосрочные кредиты (счет 67)

Долгосрочный кредит – это кредит сроком свыше 1 года, который предоставляет финансовое учреждение или банк организации.

Для юридических лиц долгосрочный кредит предоставляется на приобретение основных средств, инвестирование, реконструкцию или модернизацию технологический линий или же на увеличение производственных мощностей. Такие займы оформляются на 5-10 лет, если предприятие имеет весьма устойчивое финансовое положение и работает не менее полугода.

На рассмотрение заявок по долгосрочному кредиту уходит немного больше времени. В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

Проводки по учету долгосрочных кредитов и займов:

В бухгалтерском учете расчеты по долгосрочным кредитам ведутся на 67 счете бухгалтерского учета. Счет 67 также пассивный.

Проводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте.

Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения. Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года. Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Какой способ учета долгосрочных кредитов выбрать, организация решает самостоятельно, свое решения отражает в учетной политике.

Оцените качество статьи. Мы хотим стать лучше для вас:

Возникает ли у организации-заёмщика доход при возврате беспроцентного займа?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 15.05.2015 г.

Организация-заимодавец работает на УСН, организация-заемщик — на общей системе налогообложения. Заемщик частями возвращает заем.

В указанных организациях учредителем является одно и то же физическое лицо. Его доля в уставном капитале компании-займодавца составляет 100%, в компании заёмщика — 50%.

Возникает ли у организации-заёмщика доход при возврате беспроцентного займа? Как в бухгалтерском учете отражается операция по возврату займа?

Рассмотрев вопрос, мы пришли к следующему выводу:

У организации-заемщика при возврате (частичном возврате) беспроцентного займа не возникает дохода ни в целях налогообложения прибыли, ни в бухгалтерском учете.

Обоснование вывода:

Прежде всего отметим, что стороны гражданско-правовых отношений свободны в заключении договора, как предусмотренного, так и не предусмотренного законом (ст. 421 ГК РФ).

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ).

В соответствии со ст. 809 ГК РФ договор займа может быть безвозмездным (беспроцентным).

Взаимозависимость

На основании п. 1 ст. 105.1 НК РФ взаимозависимыми для целей налогообложения признаются лица, если особенности отношений между ними могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

В соответствии с пп. 3 п. 2 ст. 105.1 НК РФ взаимозависимыми лицами признаются организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25%.

Согласно п. 1 ст. 105.3 НК РФ в случае, если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках, признаваемых в соответствии с настоящим разделом сопоставимыми, между лицами, не являющимися взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица.

Налоговый учетНа основании пп. 10 п. 1 ст. 251 НК РФ при исчислении налога на прибыль не учитываются доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от способа оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований.

Возврат беспроцентного займа не отражается организацией и в составе расходов, учитываемых при налогообложении прибыли, согласно п. 12 ст. 270 НК РФ.

Таким образом, в соответствии с приведенными нормами НК РФ средства, которые получены по договору займа, а также которые направлены в погашение такого заимствования, не учитываются заемщиком в целях налогообложения прибыли ни в составе доходов, ни в составе расходов.

При этом налоговым законодательством не установлено никаких ограничений по применению указанных норм. Иными словами, НК РФ не устанавливает применение этих норм в зависимость от того, кто является заимодавцем и являются ли стороны договора займа взаимозависимыми лицами. Следовательно, при заключении беспроцентного договора займа у юридического лица — заемщика не возникает никаких дополнительных налоговых обязательств ни при получении заемных средств, ни при их возврате.

Следует отметить, что порой налоговые органы на местах считали, что при предоставлении беспроцентного займа организации-заемщику оказывается безвозмездная услуга по предоставлению денежных средств.

Однако под услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, используются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). Взаимоотношения по договору займа таких признаков не имеют, и пользование денежными средствами по договору займа без взимания заимодавцами процентов не может рассматриваться как правоотношения по оказанию услуг.

В соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.

Материальная выгода в виде экономии на процентах по договору беспроцентного займа не определена главой 25 НК РФ как доход, подлежащий налогообложению, а также не установлены правила ее признания и учета для исчисления налога на прибыль, что не позволяет каким-либо образом оценить доход по договорам беспроцентного займа (постановление Президиума ВАС РФ от 03.08.2004 N 3009/04, письма Минфина России от 11.05.2012 N 03-03-06/1/239, от 02.04.2010 N 03-03-06/1/224, от 25.02.2010 N 03-02-07/1-77, от 20.02.2006 N 03-03-04/1/128, ФНС России от 13.01.2005 N 02-1-08/5, УФНС России по г. Москве от 27.09.2011 N 16-15/093520@, от 22.12.2010 N 16-15/134823@, от 06.10.2006 N 20-12/89193, от 23.12.2005 N 20-12/95315, постановление ФАС Северо-Кавказского округа от 15.02.2011 по делу N А53-11339/2010).

Причем, как следует из постановления ФАС Северо-Кавказского округа от 15.02.2011 по делу N А53-11339/2010, взаимозависимость кредитора и должника никак не влияет на возможность оценки дохода по договорам беспроцентного займа.

Таким образом, материальная выгода в виде экономии на процентах по договору беспроцентного займа не влечет возникновения объекта обложения по налогу на прибыль у организации-заемщика, причем вне зависимости от того, кто является заимодавцем и являются ли стороны договора займа взаимозависимыми лицами.

Бухгалтерский учетОсобенности учета расходов, связанных с получением займов и кредитов, определены ПБУ 15/2008 «Учет расходов по займам и кредитам» (далее — ПБУ 15/2008).

Согласно п. 2 ПБУ 15/2008 основная сумма обязательства по полученному займу подлежит отражению в бухгалтерском учете организации-заемщика как кредиторская задолженность в соответствии с условиями договора займа в сумме, указанной в договоре. Соответственно, погашение суммы обязательства будет отражаться организацией-заемщиком как уменьшение (погашение) кредиторской задолженности (п. 5 ПБУ 15/2008).

Для целей бухгалтерского учета полученные по договору займа денежные средства не учитываются в составе доходов организации (п. 2 ПБУ 9/99 «Доходы организации», далее — ПБУ 9/99).

Денежные средства, направленные на погашение полученного займа, не признаются расходами организации (п. 3 ПБУ 10/99 «Расходы организации»).

ПБУ 9/99 не определяет такого вида доходов организации, как экономия на процентах (материальная выгода) в связи с получением организацией беспроцентного займа. Следовательно, у организации-заемщика не возникает дохода в связи с заключением беспроцентного договора займа (в том числе при возврате (частичном возврате) займа), независимо от того, кто является заимодавцем и являются ли стороны договора займа взаимозависимыми лицами.

Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о состоянии кредитов и займов, полученных организацией (в зависимости от срока, на который они предоставлены), предназначены счета 66 «Расчеты по краткосрочным кредитам и займам» (на срок 12 месяцев и менее) и 67 «Расчеты по долгосрочным кредитам и займам».

Таким образом, бухгалтерские проводки по расчетам, связанным с получением (возвратом) беспроцентного займа, выглядят следующим образом:

Дебет 51 (50) Кредит 66 (67)

— получен заем;

Дебет 66 (67) Кредит 51 (50)

— частично или полностью возвращен заем.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

кредитная сделка

Одним из самых популярных способов финансирования является заем. Ссуды могут быть краткосрочными, долгосрочными, обеспеченными или необеспеченными и должны регистрироваться соответствующим образом.

Важно отслеживать сумму основного долга и процентов и записывать их соответственно в бухгалтерские книги для правильного учета. Классификация имеет жизненно важное значение, поскольку «проценты» по ссуде — это расходы, понесенные для использования ссуды, тогда как погашение основного долга является не чем иным, как выплатой заемной суммы.

Следуя золотому правилу учета личных счетов, вы должны дебетовать получателя, а кредитовать дающего. То же самое можно сделать, передав запись в журнале.

Что касается бухгалтерского учета, то здесь будет два аспекта.

Учет ссуды / займа в бухгалтерских книгах, А

Учет погашения в бухгалтерских книгах,

Перед записью транзакций вам необходимо создать следующие A / c Heads:

1) «Обеспеченный / необеспеченный заем» в рамках группы A / c — «Текущие / долгосрочные обязательства» (в зависимости от характера займа)

2) Аналогичным образом также создайте «Проценты по ссуде» в рамках группы A / c — «Финансовые расходы»

Давайте теперь подробно обсудим эти аспекты.

1) Запись кредитной операции.

Сделайте запись в журнале о дебетовании банковского аккредитива по мере того, как мы получили деньги, одновременно зачисляя, скажем, «необеспеченный кредитный счет», созданный ранее.

2) Учет погашения той же суммы, т.е. частями

- Первый шаг — разделить основную сумму долга и сумму процентов.

- Теперь, когда мы производим платеж, перейдите в раздел Расходы–> Внести платеж.

- Выберите банк, из которого вы производите платеж в рассрочку, в поле «Pay From».

- В разделе «Платить на» выберите «Необеспеченный заем» и введите основную сумму. Это гарантирует, что ссуда будет уменьшена на сумму, которую вы выплатили.

3) Затем повторите процесс и передайте другую запись, на этот раз выберите «Проценты по необеспеченной ссуде» и введите сумму выплаченных процентов.

Всегда нужно помнить, что суть бухгалтерского учета состоит в том, чтобы регистрировать операции по мере их совершения таким образом, чтобы это отражало истинное и справедливое финансовое положение компании.

Также прочтите:

Как записывать транзакции по кредитным картам в ProfitBooks.

Как учитывать вклад собственника в бизнес.

Автор: CA Mohnish Katre

https://www.profitbooks.netДипломированный бухгалтер и соучредитель ProfitBooks.net. Мохниш активно отслеживает экосистему стартапов в Индии и часто пишет о финансах и бухгалтерском учете. Следуй за ним @mohnishkatre

Учет дебиторской задолженности: вот как это делается

5 мин.Читать

Финансовые учреждения учитывают дебиторскую задолженность по ссудам путем отражения выплаченных и причитающихся им сумм в активах и дебетовых счетах своей главной бухгалтерской книги. Это система двойной записи, которая делает финансовую отчетность кредитора более точной.

Вот что мы рассмотрим

Что такое ссуда к получению?

Как записать ссуду в бухгалтерский учет?

Является ли выплата кредита расходом?

Является ли ссуда активом?

В чем разница между ссудой к оплате и ссудой к получению?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое ссуда к получению?

Дебиторская задолженность по ссуде — это денежная сумма, причитающаяся от должника кредитору (обычно банку или кредитному союзу). Он регистрируется как «дебиторская задолженность по ссуде» в бухгалтерских книгах кредитора.

Как вы регистрируете дебиторскую задолженность по ссуде в бухгалтерском учете?

Как и большинство предприятий, банк будет использовать так называемую систему «двойной записи» для учета всех своих операций, включая дебиторскую задолженность по ссудам.Система двойной записи требует гораздо более детального процесса бухгалтерского учета, когда каждая запись имеет дополнительную соответствующую запись для другой учетной записи. Для каждого «дебета» должен быть записан соответствующий «кредит», и наоборот. Две суммы для каждого должны быть сбалансированы, в противном случае была сделана ошибка.

Система двойной записи обеспечивает лучшую точность (за счет более быстрого обнаружения ошибок) и более эффективна в предотвращении мошенничества или нецелевого использования средств.

Приведем пример того, как будет регистрироваться учет операции с дебиторской задолженностью.

Допустим, вы владелец малого бизнеса и хотите получить ссуду в размере 15000 долларов, чтобы начать работу своей велосипедной компании. Вы проявили должную осмотрительность, велосипедная промышленность в вашем районе процветает, и вы чувствуете, что возникшие долги сопряжены с небольшим риском. Вы ожидаете умеренных доходов в первый год, но ваш бизнес-план показывает стабильный рост.

Вы идете в местное отделение банка, заполняете бланк ссуды и отвечаете на несколько вопросов. Менеджер проводит анализ ваших данных и финансовых показателей и утверждает ссуду с графиком погашения ежемесячными платежами на основе разумной процентной ставки.Вы должны полностью выплатить ссуду в течение двух лет. Вы выходите из банка с деньгами, зачисленными прямо на ваш текущий счет.

Банк или кредитор должен должным образом регистрировать эту операцию, чтобы ее можно было учесть позже, а в бухгалтерских книгах банка — сальдо. Управляющий записывает транзакцию в главную книгу банка следующим образом:

- Дебетовый счет. 15 000 долларов США списываются под заголовком «Ссуды». Это означает, что сумма вычитается из наличных денег банка для выплаты вам суммы кредита.

- Кредитный счет. Сумма указана здесь под этим счетом обязательств, показывая, что сумма подлежит возврату.

Вы, как глава велосипедной компании, также должны записать это. Вот как можно обработать 15 000 долларов:

- Дебетовый счет. Вы должны записать этот платеж по ссуде на текущий счет компании. Это увеличивает остаток денежных средств на вашем балансе и сумму, которую вы можете потратить. Таким образом, иногда «дебетовый» счет называют «денежным» счетом.

- Кредитный счет. Теперь у вас есть обязательство, и оно должно быть записано здесь. Под «ссудой» вы должны указать основную сумму в размере 15 000 долларов. Вам также необходимо включить любые связанные с этим банковские комиссии.

Почему здесь необходимо включить два этапа бухгалтерского учета? Потому что эти деньги нужно вернуть. Если вы сделаете запись, которая показывает только 15 000 долларов, но не учитывает тот факт, что в конечном итоге они должны быть возвращены, ваши книги будут выглядеть намного лучше, чем они есть на самом деле.Книги также не будут сбалансированы.

Выплата ссуды — это расходы?

Частично. Расходами считается только процентная часть платежа по кредиту. Выплаченная основная сумма представляет собой сокращение «ссуд к оплате» компании и будет отражена руководством как отток денежных средств в Отчете о движении денежных средств.

Является ли ссуда активом?

Ссуда является активом, но учтите, что для целей отчетности эта ссуда также будет указана отдельно как обязательство.

Возьмите ссуду в банке на велосипедный бизнес.Компания заняла 15 000 долларов и теперь должна 15 000 долларов (плюс возможная комиссия банка и проценты). Допустим, на 15000 долларов было куплено устройство для изготовления педалей для велосипедов. Эта машина является частью ресурсов вашей компании, ценностью, которую следует учитывать. Фактически, он все еще будет активом еще долгое время после выплаты кредита, но учтите, что его стоимость также будет обесцениваться с каждым годом. Ежегодные финансовые отчеты должны отражать это.

В чем разница между ссудой к оплате и ссудой к получению?

Разница между ссудой к получению и ссудой к получению заключается в том, что одна из них является обязательством перед компанией, а другая — активом.

Кредиты к уплате

Это пассивный счет. Компания может быть должна деньги банку или даже другому бизнесу в любое время на протяжении истории компании. Это «примечание» может также включать кредитные линии. Эти цифры следует указать здесь.

Займы к получению

Это активный счет. Если вы являетесь компанией, ссужающей деньги, то в разделе «Ссуды к получению» указаны точные суммы денег, которые должны быть получены от ваших заемщиков. Это не включает уплаченные деньги, это только суммы, которые предполагается выплатить.

Как управлять входом в счет погашения ссуды

5 мин. Читать

Когда вы вводите платеж по ссуде в свой счет, он засчитывается как дебет процентных расходов и задолженности по ссуде, а также кредит вашей наличности.

Записи вашего кредитора должны соответствовать вашему счету пассивов в Ссуде к оплате. Проверьте свою банковскую выписку, чтобы убедиться, что ваша кредиторская задолженность верна, проверив остаток основной суммы кредита, чтобы убедиться, что они совпадают.

Эта двойная запись будет записана как дебет счета текущих активов компании на сумму, которую банк поместил на текущий счет компании, и кредит на счет текущих обязательств компании (или ссуды к оплате) на сумму погашения. Из-за банковских сборов и предоплаты эти две суммы могут немного отличаться.

В этой статье мы обсудим:

Как записать ссуду в бухгалтерский учет?

Является ли выплата кредита расходом?

Включено ли погашение кредита в отчет о прибылях и убытках?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как записать ссуду в бухгалтерский учет?

Компании часто нуждаются в финансировании в течение своего жизненного цикла. Это финансирование часто предоставляется в форме ссуды от коммерческого банка.

Эти ссуды могут быть краткосрочными, если срок погашения ссуды составляет менее года, или долгосрочной ссудой, которая может быть выплачена в течение года. В балансе вашего бизнеса ваш заем будет классифицирован как краткосрочное или долгосрочное обязательство.

Вот четыре шага, чтобы записать ссуду и погашение ссуды в свои счета:

Запись первоначальной кредитной операции

При регистрации ссуды и погашения ссуды в вашей главной книге ваша компания будет вводить дебет кассового счета для регистрации поступления денежных средств по ссуде и кредит на счет обязательств по ссуде для непогашенной ссуды.

Краткосрочные векселя для обозначения суммы задолженности в течение года и долгосрочные векселя на сумму, подлежащую выплате после года.Если ожидается, что ссуда будет выплачена менее чем через год, долгосрочных нот не будет.

Учет процентов по ссуде

Банки и кредиторы периодически взимают проценты по погашению ссуд. Период может быть ежемесячным или полугодовым с выплатой процентов в соответствии с графиком платежей.

В бухгалтерском учете проценты накапливаются на той же периодической основе, даже если проценты не подлежат выплате. Эти проценты списываются с вашего расходного счета, и кредит предоставляется на счет пассивов под проценты, подлежащие уплате по незавершенным платежным обязательствам.

Учет процентных выплат

Выплата процентов иногда производится после накопления и учета процентов.

В этом случае выплата процентов не приводит к появлению у компании других расходов на выплату процентов. При регистрации этой выплаты процентов ваша компания зачисляет ее в качестве дебета со счета подлежащих уплате процентов, чтобы удалить незавершенное платежное обязательство, и кредитует денежный счет на сумму уплаченных процентов.

Запишите платежи по ссуде

Неамортизированное погашение кредита обрабатывается после наступления срока погашения основной суммы кредита.Когда ваша компания регистрирует платеж по ссуде, вы дебетуете ссудный счет, чтобы удалить обязательство из своих бухгалтерских книг, и кредитуйте денежный счет для платежей.

Погашение амортизированной ссуды производится с течением времени для покрытия процентных расходов и уменьшения основной суммы ссуды.

При регистрации периодических платежей по ссуде сначала относите платеж к процентным расходам, а затем списывайте оставшуюся сумму со ссудного счета, чтобы уменьшить непогашенный остаток. Денежный счет будет зачислен для записи платежа наличными.

Выплата ссуды — это расходы?

Платеж по ссуде часто состоит из выплаты процентов и платежа для уменьшения основного остатка по ссуде. Процентная часть отражается как расходы, а основная часть представляет собой уменьшение обязательства, такого как Кредит к оплате или Векселя к оплате.

При использовании метода начисления процентные расходы и обязательства отражаются в конце каждого отчетного периода вместо отражения процентных расходов при выплате.Вы можете сделать это, скорректировав запись так, чтобы процентные расходы соответствовали соответствующему периоду. Кроме того, это также результат отражения в отчетности процентных обязательств, которые компания имеет на дату баланса.

Включено ли погашение кредита в отчет о прибылях и убытках?

Только процентная часть платежа по кредиту будет отображаться в вашем отчете о прибылях и убытках как процентные расходы. Выплата основной суммы кредита не будет включена в отчет о прибылях и убытках вашего бизнеса.

Этот платеж уменьшает ваши обязательства, такие как Ссуды к оплате или Векселя к оплате, которые отражаются в балансе вашей компании.Выплата основного долга также отражается в отчете о движении денежных средств как отток денежных средств.

Как учесть ссуду в журнале проводок — Справочный центр

Как учесть ссуду в журнале проводок ( 1 из 1)

Вот как следует учитывать получение и погашение кредита.

Бухгалтерия получения кредита:

- На вкладке Учет и отчетность в левом меню навигации выберите План счетов , затем кнопку Добавить счет .

- Прокрутите вниз до Пассивы и кредитные карты и выберите Заем и кредитная линия .

- Измените имя, чтобы вы могли легко узнать ссуду. При необходимости вы также можете изменить валюту счета и указать номер счета. Нажмите Сохранить .

- В разделе Транзакции щелкните Еще > Добавить проводку журнала . Вам необходимо создать транзакцию, которая указывает на доступность ссудных средств, таким образом, вы должны будете дебетовать своему текущему счету , а кредитовать ваш вновь созданный пассивный счет на ту сумму, которую вы отложили для ссуды.

- Если вы подключили свой банковский счет к Wave, он импортирует транзакцию депозита, показывающую ссудные средства, доступные на вашем текущем счете. Вы уже учли это с помощью только что созданной транзакции журнала, поэтому можете продолжить и удалить транзакции, когда Wave импортирует ее.

Вы учли кредит в Волне!

Вы также можете пропустить все проводки журнала и использовать вместо них свои банковские операции! Об этом читайте здесь.

Учет погашения кредита:

Вам потребуется создать еще одну проводку журнала.Например, если вы хотите указать погашение кредита в размере 100 долларов США, где 5% платежа составляют проценты, проводка журнала будет выглядеть так:

- A 95 дебет на ссудный счет , созданный вами

- Кредит в размере 100 долларов США на ваш текущий расчетный счет или любой другой банковский счет, на который вы погашаете ссуду из

- A $ 5 дебет , представляющий процентов (используйте процентные расходы в разделе Расходы)

Хотите знать, как вводить записи журнала с более чем двумя строками? В приведенном выше примере вам действительно нужны три строки в записи журнала, чтобы сбалансировать ее.Просто щелкните Добавить строку , чтобы добавить еще одну строку или строки в транзакцию журнала. .

кредитных транзакций со случайными датами для первого и последнего периодических платежей

Обычно кредитные транзакции, заключаемые на практике, не являются случайными; другими словами, все суммы, полученные (основная сумма) и уплаченные (частичные платежи) заемщиком, предварительно согласованы с кредитором, а также их соответствующие даты. В этом документе представлены две новые альтернативные модели ссуды, в зависимости от того, выживет ли заемщик или нет, чтобы выполнить все обязательства по выплате.Таким образом, начальная или конечная дата погашения может зависеть от этого непредвиденного обстоятельства. Кроме того, определяются различные параметры таких случайных транзакций, а также несколько показателей прибыльности / затрат для кредитора / заемщика, соответственно. Эти сделки могут быть привлекательными как для кредитора, так и для заемщика, поэтому они заслуживают рассмотрения и последующей реализации в интересах обеих сторон.

1. Введение

Хорошо известно, что текущая экономическая и финансовая ситуация, вызванная кризисом в строительном секторе, способствовала разработке и доступности новых банковских продуктов [1, с.53–60] и, в частности, ипотечные кредиты [2]. Фактически, с одной стороны, существует растущая озабоченность по поводу покупательной способности будущих поколений. Это означает, что те, кто заключил ипотечный кредит [3], выступают за любое соглашение о погашении, которое завершается в случае их преждевременной смерти и не передается их потомкам. Кроме того, эта ситуация может представлять особый интерес для банковских учреждений, поскольку она может стимулировать предоставление определенных ипотечных ссуд (обычно согласованных с долгосрочным погашением) лицами преклонного возраста.Таким образом, первая цель данной статьи — представить новый вид ссуды, который может быть привлекательным для пожилых людей, поскольку непогашенная основная сумма аннулируется, когда они умирают, и, следовательно, не предполагает экономических обязательств перед будущими поколениями. При этом учитывается тот факт, что текущая ситуация неопределенного рынка труда во всех современных экономиках в основном затрагивает молодежь.

С другой стороны, возможен и противоположный сценарий, продвигающий дизайн ссуд, который адаптируется к возможным финансовым трудностям самих договаривающихся сторон.Таким образом, в данном документе рассматриваются две возможные ситуации: (1) когда преждевременная смерть держателя контракта приводит к переходу обязательств по выплате ипотечного кредита к тем, кто наследует заложенное имущество (обратная ипотека). В этом случае само имущество является потенциальной гарантией того, что невыплаченная сумма погашения ипотеки может быть удовлетворена. (2) Если те, кто унаследовал заложенное имущество, не могут или не хотят немедленно продать его, чтобы погасить непогашенную ипотеку. но не имеют достаточной ликвидности, чтобы справиться с унаследованными финансовыми обязательствами.Обратите внимание, что первая ситуация означает, что начальные платежи гарантированы, а окончательные платежи являются случайными, тогда как вторая ситуация приводит к случайным начальным платежам, но окончательные платежи гарантированы [4]. После того, как мы объяснили причины введения этих двух новых случайных транзакций, в следующих параграфах мы переходим к определению их финансовых условий и основных характеристик.

В традиционных ссудных операциях суммы, выплачиваемые заемщиком для амортизации основной суммы долга, и соответствующая периодичность погашения устанавливаются в начале ссуды [5].Однако возможны некоторые ссуды, в которых даты первоначальных и окончательных платежей случайны, а продолжительность транзакции будет зависеть от наступления непредвиденных обстоятельств. Ниже приводится пример каждой из этих возможных инновационных транзакций: (I) Ссуды, при которых выплата первого взноса фиксирована, а выплата последнего — случайна. В этом случае суммы, амортизирующие полученную основную сумму, начинают погашаться в согласованную дату после предоставления ипотечной ссуды.Тем не менее, продолжительность зависит от срока выживания заемщика [6]. Это может быть случай человека, который просит ссуду погасить за счет доходов, полученных, например, от полиса страхования жизни. Таким образом, если заемщик умирает, периодические выплаты прекращаются. В более общем плане такая ситуация возникает, когда человек определенного возраста просит ссуду с намерением не передать долг своим наследникам в завещании. В настоящее время и на практике это похоже на ипотечное страхование [7], которое требуется финансовым учреждением в случае смерти или полной недееспособности заемщика.Фактически, это две разные финансовые операции, риск по которым принимает на себя страховая компания. Тем не менее, представленная здесь операция отличается тем, что риск принимает на себя кредитор. (II) Ссуды, в которых дата первого платежа является случайной, а последний — фиксированной. В этом случае взносы, которые амортизируют полученную основную сумму, начинают выплачиваться в неопределенный момент после согласованного момента, когда основная сумма предоставляется кредитором, но последний момент четко указывается в договоре об ипотеке.Это может быть случай человека, который просит ссуду погасить его / ее наследниками в случае его / ее смерти. Поскольку момент смерти держателя контракта ранее не был известен, хотя коэффициент вероятности можно рассчитать, дата первоначального взноса будет случайной. На практике это похоже на так называемую обратную ипотеку, при которой заемщик предлагает свой дом в качестве гарантии [8] и, как следствие, он / она получает единую сумму (основную сумму кредита). Начиная с даты смерти заемщика, эта сумма будет возвращена вместе с начисленными процентами его наследниками.Однако в настоящее время при обратной ипотеке, чтобы получить фискальное преимущество от наследства, основная сумма долга должна быть амортизирована единовременным платежом, если в этот момент наследники не договорились с кредитором о другой кредитной операции, которая заменяет первую. Предлагаемое здесь представляет собой единую кредитную сделку, в которой кредитор принимает на себя риск погашения со стороны наследников, в зависимости от момента смерти договаривающейся стороны. Все эти инновационные кредитные соглашения не зависят от основных методов погашения [9] которые распространены в моделях погашения ссуд (французский метод, метод постоянной погашения основной суммы долга, американский метод и т. д.). Фактически, контрагент ипотечной ссуды [10–12] может использовать любой из традиционных методов погашения ссуды, среди которых можно указать французский метод (равные платежи за все периоды), который является наиболее распространенным, постоянным основной погашаемый метод и американский метод [13]. Более того, эти методы можно комбинировать с другими финансовыми процедурами, такими как процентные периоды и фиксированные или переменные процентные ставки [14].

Наконец, обратите внимание, что проблема, рассматриваемая в этой статье, включена в широкий спектр ипотечных кредитов, обычно называемых «гибкими кредитами», которые кредитные организации недавно начали предлагать (см. [15, с.173–189] и [16, с. 829–853]). В дополнение к широкому спектру предложений, описанных в предыдущем параграфе, существуют другие возможности погашения ипотечного кредита, которые еще не определены и которые могут оказаться очень интересными из-за своей гибкости в зависимости от экономического положения заемщика.

Эта статья организована следующим образом. После описания во введении контекста нашего исследования в разделах 2 и 3 мы проанализируем два предложенных инновационных вида кредитных операций.Наконец, в разделе 4 резюмируется и завершается статья.

2. Амортизация кредитной операции, при которой первый взнос фиксирован, а последний — случайный

Рассмотрим кредитную операцию, в которой заемщик получает основную сумму в момент 0, которая подлежит погашению посредством периодических сумм, в указанные даты (). Если последний платеж возможен с учетом непредвиденных обстоятельств, заемщику придется заплатить ряд сумм, превышающих суммы, соответствующие аналогичной операции, которая не подвержена неопределенности.Таким образом, мы предлагаем следующее уравнение финансовой случайной эквивалентности в момент 0, используя экспоненциальную функцию дисконтирования с переменной ставкой дисконтирования в соответствии с соответствующим периодом: где представляет собой дополнительный платеж кредитору для покрытия элемента риска в транзакции.

Когда непредвиденным обстоятельством является смерть заемщика, очевидно, существует риск того, что заемщик умирает, и, следовательно, платеж по долгу исчезает в ущерб кредитору. Таким образом, рассматривая выживаемость заемщика, мы получаем (см. [17]) вероятность того, что человек в возрасте достигнет этого возраста, и количество людей, которые доживают до этого возраста.

Рассмотрев (1) и (2) и определив, как вероятность выживания в данный момент, одно из них совпадает с Хилом Луэсасом и Хилом Пелаэсом [18] или Гилом Пелаэсом [19], рассматривая экспоненциальную функцию дисконтирования.

Обратите внимание, что нижний индекс обозначает момент, когда должен быть произведен соответствующий платеж, рассчитываемый с начала финансовой транзакции. Следовательно, это количество живущих лиц того же возраста, что и заемщик, когда он / она получил ссуду.Так, например, если заемщику на дату официального заключения договора исполнилось 60 лет, это число лиц одного поколения, достигших такого возраста. Аналогичным образом число лиц этого поколения достигает 68.

Непогашенная основная сумма в промежуточный момент, обозначаемая как, — это (непогашенный) остаток, который должен быть погашен заемщиком для погашения ссуды. Его можно рассчитать тремя разными методами [20, с. 249–256].

(I) Перспективный метод (согласно будущим периодическим платежам, подлежащим выплате, т.е.е., от Мгновенного до Последний платеж ). Из которого простая алгебра показывает, что

(II) Ретроспективный метод (в соответствии с Периодическими суммами, уже выплаченными заемщиком с начала до момента ) . Начиная с (4), можно сказать, что можно упростить до и, умножив и разделив на, наконец, получим

(III) Рекурсивный метод (согласно непогашенному долгу, рассчитанному на прежнюю дату) .Начиная с (8) для периода, это можно упростить с помощью стандартных математических процедур, в результате чего, как указывалось ранее, если амортизация ссуды является условной, заемщику придется выплатить суммы, участвующие в уравнении финансовой случайной эквивалентности (3 ). Однако, если транзакция не подвержена этому непредвиденному обстоятельству, соответствующие суммы будут подтверждать следующее знакомое уравнение финансовой эквивалентности в начале транзакции: Сравнивая (3) и (11), можно легко заметить, что .Очевидно, разница между двумя платежами обусловлена исключительно риском, в результате чего эта разница будет называться квотой риска , которая будет обозначаться. Следовательно, учитывая (10) и (12), дополнительную сумму, которую заемщик должен выплатить кредитору в каждый период из-за принятого риска, можно упростить следующим образом: Обратите внимание, что, называемая квотой сбережений , является частью платежа, соответствующего безрисковой транзакции, и, следовательно, он предназначен для выплаты процентов за период s () и амортизации части основной суммы (): Эти случайные транзакции могут быть согласованы с постоянными или переменными процентными ставками .Кроме того, можно выбрать размер периодического платежа (), и тогда задача состоит в том, чтобы определить основную сумму (). В качестве альтернативы, как только основная сумма фиксирована, можно определить периодические платежи; наконец, после того, как квота сбережений (), полученная из (11), фиксирована, можно определить размер квоты риска (), соответствующий каждому периоду, что приведет к изменяемой оплате.

Пример 1. Предположим, что в 2013 году человек в возрасте 50 лет запросил ссуду в размере 50 000. Для определения риска финансовая организация применяет вероятность выживания, соответствующую лицу того же возраста и пола (мужского пола), что и заемщик (см. Таблицы PERM / F-2000P).Согласно этой информации, можно определить периодические выплаты и график погашения (обратите внимание, что, когда договор займа вступает в силу, вероятность выживания равна 1, потому что мы имеем дело с вероятностями, обусловленными выживанием заемщика в этот момент). При применении вышеупомянутых таблиц выживаемости ожидается, что этот человек проживет еще 44 года, то есть до 94 лет. Учитывая, что периодические суммы будут постоянными и что сделка согласована с годовой переменной процентная ставка 9% в течение первых 5 лет и что она будет обновляться каждые 5 лет с увеличением на 0.2%, различные параметры кредитной операции представлены в таблице 1.