Как правильно провести учет ценных бумаг в бухгалтерском учете

Учет ценных бумаг в бухгалтерском учете относится к сложным операциям, требующим виртуозного владения законодательной базой. Именно поэтому для ведения, коррекции, восстановления данного типа операций важно обращаться к опытным, подготовленным бухгалтерам.

Ошибки при учете ЦБ, незнание основ и нюансов гражданского кодекса и бухгалтерских законов опасны для финансового благополучия фирмы. Бухгалтерия ПРОФ гарантирует своим клиентам высокое качество услуг: проблемы и затруднения разрешают специалисты-бухгалтеры с опытом в сфере учета ЦБ.

Классификация ЦБ

Ценные бумаги – это законодательно утвержденная форма документа, подтверждающая права владельца и обязательства выпустившего ЦБ лица.

В гражданском кодексе в понятие «ценная бумага» включается:

- Вексель;

- Акция;

- Облигация;

- Чек;

- Закладная;

- Инвестиционный пай;

- Коносамент;

- Другие ценные бумаги, которые признаны таковыми на законодательном уровне.

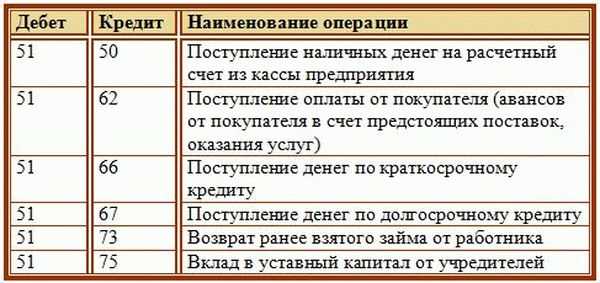

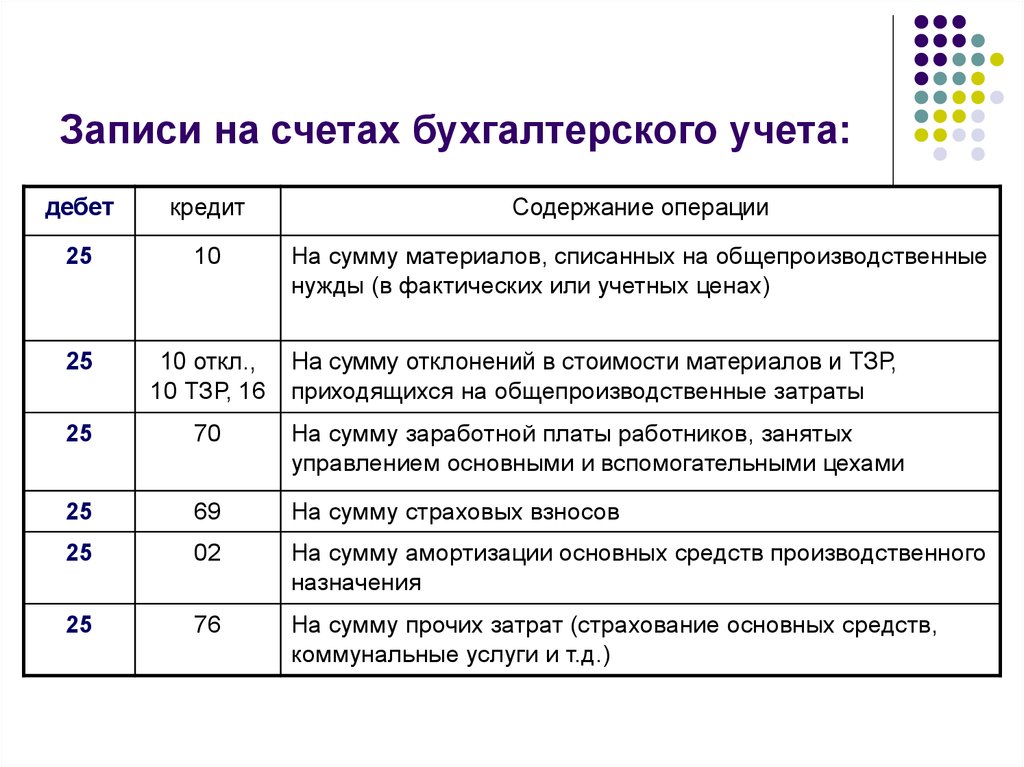

Профессиональные услуги бухгалтерского учета предполагают знание проводок, корректных при отражении конкретных операций по ценным бумагам, и нюансов в виде целей приобретения, назначения, расчетов деньгами или иным образом, начисления дохода и пр. В проводках задействованы счета 91, 58, 51, 76 по дебету и кредиту.

Операции с ценными бумагами

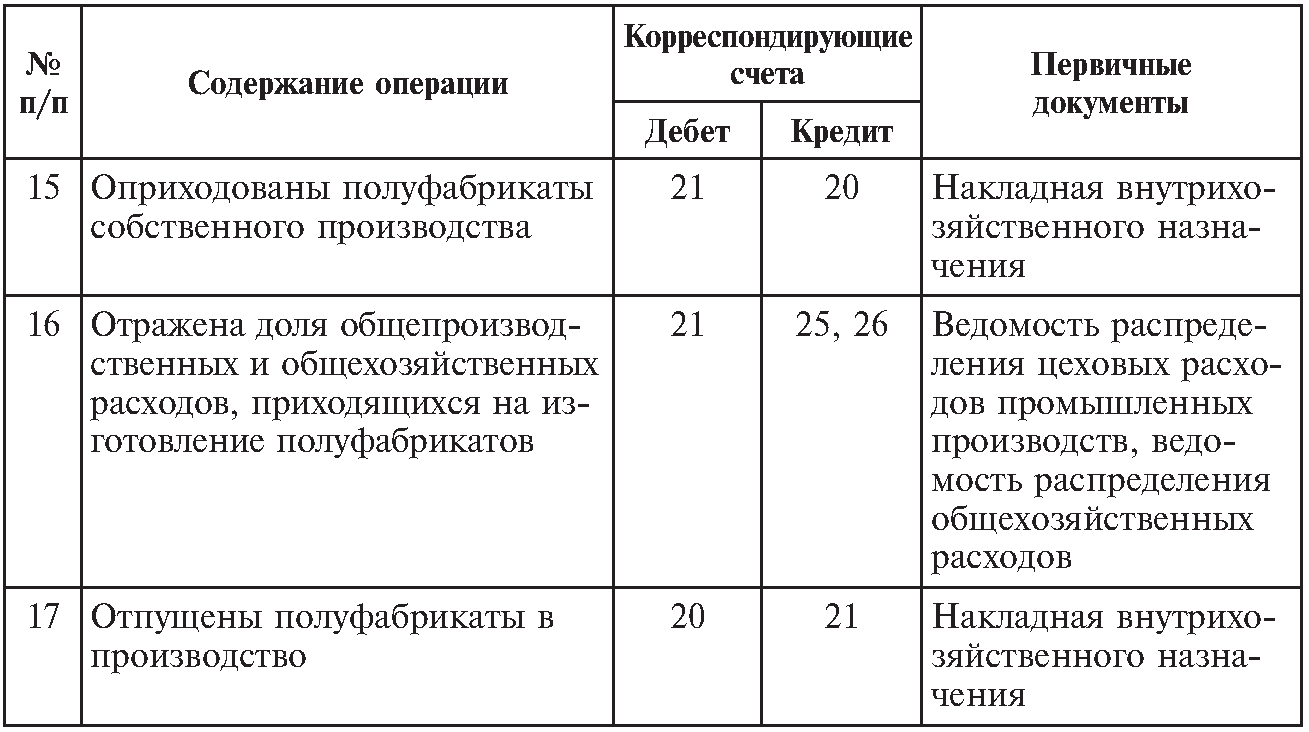

Восстановление бухгалтерского и налогового учета – одно из направлений, для которого актуально умение работать с учетом векселей, акций, облигаций и других видов ценных бумаг. Оно обязательно для юридических лиц, которые занимаются выпуском (эмиссией) или приобретением ценных бумаг. Для учета ЦБ используется специальный счет 58 «Финансовые вложения», к которому бухгалтер сделает несколько субсчетов: «Паи» (58.01.1), «Предоставленные займы» (58.03), «Акции» (58. 01.2), «Вклады по договору простого товарищества (58.04) и др.

Типичные проводки:

- Покупка;

- Заем;

- Продажа;

- Переоценка.

В балансе бухгалтер отражает проводки между субсчетами счета 58 и счетами 76 («Расчеты с дебиторами и кредиторами»), 51 («Расчетные счета»), 91 («Прочие доходы»), 59 («Резервы под обесценение финансовых вложений»), 62 («Расчеты с покупателями и заказчиками»), 99 («Прибыли и убытки»).

Несмотря на то, что учет операций проводится по общим правилам, есть принципиально важные особенности, в частности, по реализации, приобретению, учету затрат.

Наряду с «Законом о бухгалтерском учете», специалист обязан знать федеральный закон №30 «О рынке ценных бумаг». Так, согласно последнему документу, эмитент обязан ежеквартально отчитываться по ЦБ, сообщать информацию о действиях, связанны с финансово-хозяйственной деятельностью.

Компания, занимающаяся покупкой и продажей ценных бумаг, обязана вести отдельную Книгу учета ЦБ. Обязательные для фиксации реквизиты, включенные в ПБУ 19/02:

- Наименование юрлица-эмитента;

- Номинальная и покупная стоимость ЦБ;

- Информация о серии и номере;

- Количество закупленных/проданных ЦБ;

- Дата покупки/продажи/выбытия.

Если хранение ценных бумаг осуществляется в депозитарии, то отражается в балансе соответствующей проводкой, а стоимость услуги списывается на прочие расходы.

Наша фирма предлагает недорогие бухгалтерские услуги, в том числе и по ведению бухучета в компании-эмитенте и компании, активно скупающей ценные бумаги.

Особенности бухгалтерского и налогового учета у инвесторов

Отправить статью или инфоповод

1 декабря 2021

3272

В России все более популярным становится инвестирование: в основные средства, в строительные проекты, акции других компаний и так далее. Это требует от бухгалтера компании-инвестора четкого понимания, как отражать такие операции в балансе и какие налоги нужно платить с инвестиционной прибыли. О том, как это сделать, рассказывает Татьяна Амелина, генеральный директор компании «Невская Перспектива».

© Дмитрий Карастелев

Татьяна Амелина

Генеральный директор компании «Невская Перспектива»

Основные понятия и классификация инвестиций

Согласно законодательству РФ, инвестициями считаются ценные бумаги, деньги и другое имущество, вкладываемое в объекты предпринимательской деятельности для получения прибыли. На практике вложения могут быть долгосрочными (сроком 1–5 лет) и краткосрочными (до 1 года).

На практике вложения могут быть долгосрочными (сроком 1–5 лет) и краткосрочными (до 1 года).Долгосрочные — это вложения в:

- финансирование строительства;

- модернизацию производственных мощностей;

- покупку недвижимости и земельных участков в кредит;

- развитие социальных объектов и так далее.

Инвестирование в краткосрочном периоде включает в себя:

- покупку акций и облигаций других компаний;

- предоставление займа другим предприятиям;

- банковские депозиты;

- покупку криптовалюты.

По целевому признаку такие вложения делятся на:

- финансовые инвестиции;

- капитальные инвестиции.

Рассмотрим подробнее каждый вид инвестирования и как отражать эту финансовую деятельность в бухгалтерском учете.

Финансовые инвестиции

На определенных этапах успеха компания получает в распоряжение свободные средства. Скорее всего, запасов денежных активов и накопленных ресурсов пока недостаточно, чтобы расширять бизнес, зато можно вполне успешно заниматься инвестициями. Они помогут не только сохранить, но и приумножить капитал.

Они помогут не только сохранить, но и приумножить капитал.

К финансовым инвестициям относятся вложения в:

- акции, облигации, фьючерсы;

- депозиты, опционы;

- сберегательные сертификаты.

В краткосрочном периоде эти финансовые инструменты позволяют компании получать хороший доход.

Как учитывать финансовые инвестиции

В первую очередь по всем ценным бумагам обязательно должны быть зафиксированы сведения о:

- приобретенном количестве;

- их названии и реквизитах;

- месте хранения;

- наименовании эмитента;

- дате покупки и дальнейшей продажи;

- стоимости ценных бумаг.

Расходами на финансовые инвестиции считаются:

- стоимость информационных услуг, связанных с покупкой;

- комиссии посредникам;

- непосредственно уплаченные суммы;

- другие подобные затраты.

Текущая рыночная стоимость ценных бумаг берется из официальных источников. Если стоимость по ним не определяется, то используется первоначальный показатель.

Выбытие финансовых вложений из учета предприятия — это:

- продажа;

- безвозмездная передача;

- погашение ценных бумаг.

Стоимость актива при выбытии тоже определяется по текущей рыночной стоимости или, если узнать цену таким образом невозможно, по средней первоначальной стоимости.

Отражение финансовых инвестиций в балансе

Вклады на депозитных счетах отражаются на субсчете 55–3 «Депозитные счета», а текущие финансовые инвестиции формируются на счете 58 «Финансовые вложения».

Долгосрочные финансовые вложения всегда отображаются в строке 1170. Их стоимость указывается по состоянию на 31 декабря предыдущего года.

Краткосрочные инвестиции указываются в строке 1240 «Финансовые вложения» в зависимости от вида инвестиции:

- 12402 — долговые ценные бумаги;

- 112407 — валютные депозиты;

- 2403 — займы другим предприятиям под процент;

- 12401 — акции;

- 12404 — договора простого товарищества;

- 12406 — депозиты.

Срок погашения этих вкладов должен быть не более одного года после отчетной даты.

Если стоимость финансовых вложений начала снижаться, то в балансе можно предусмотреть резервные суммы. Они учитываются в строке 59 «Резервы под обесценение».

Правила налогообложения при финансовых инвестициях

Согласно Налоговому кодексу, и рядовой гражданин, и юридическое лицо обязаны платить в бюджет налог от дохода с продажи ценных бумаг. Компания учитывает полученный доход при расчетах единого налога (предприятия УСН) или в налоге на прибыль (предприятия на ОСНО).

Сумма налога определяется из разницы между ценой сделки, расходами на передачу ценных бумаг и стоимостью их покупки ранее. Ставка налога может быть:

- 0% для ценных бумаг высокотехнологичного сектора экономики;

- 20% для остальных сфер деятельности.

Если в результате сделки получен отрицательный или нулевой финансовый результат, то платить в бюджет налог с продажи ценных бумаг не нужно.

Капитальные инвестиции

Так называют все вложения предприятия в собственные основные средства. В дальнейшем это позволит получить большую прибыль и расширить охват рынка продукцией предприятия. К таким инвестициям относятся:

- техническое переоснащение существующих объектов;

- ведение капитального строительства;

- покупка нематериальных активов;

- приобретение оборудования, транспорта.

К капитальным вложениям также относят инвестиции в человеческий капитал — обучение и повышение квалификации рабочих, чтобы увеличивать производительность труда.

Как учитывать капитальные инвестиции

Важный критерий капитальных затрат — их долгосрочность (больше одного года). Поэтому при ведении бухгалтерии нужно руководствоваться положениями об учете затрат на приобретение, создание и увеличение внеоборотных активов, которые используются дольше одного года.

Капитальные инвестиции учитываются по понесенным затратам. Например, если предприятие вкладывает средства в строительство нового производственного помещения, то учет затрат производится по таким статьям:

- приобретение различного инвентаря;

- покупка оборудования, для которого не нужны услуги монтажа;

- монтаж и строительные работы;

- покупка оборудования под дальнейший монтаж;

- другие затраты.

Итоговая сумма этих затрат образует текущую стоимость актива.

Если компания вкладывается не в строительство, а в покупку готового объекта, то величина капитальных инвестиций будет равна сумме затрат на покупку.

Отражение капитальных инвестиций в балансе

Вся информация о капитальных затратах на создание или модернизацию основных средств аккумулируется на счету «Вложения во внеоборотные активы». Сюда заносятся все расходы, которые в дальнейшем составят первоначальную стоимость актива предприятия. Рассмотрим субсчета этого счета и особенности отображения приобретенных и созданных объектов.

Учет фондов, производимых предприятием самостоятельно

Если компания вкладывает средства в создание актива самостоятельно, то обычно нужно будет отразить такие операции:

- принятие материалов для их применения при создании объекта капитальных инвестиций — дебет 08.03, кредит 10;

- выплата заработной платы работникам, занятым в этом процессе — дебет 08.03, кредит 70;

- отчисления в бюджет по выплатам заработных плат — дебет 08.03, кредит 69.01 и 02, 03, 04;

- принятие оборудования для дальнейшей установки на создаваемом объекте основных средств компании — дебет 08.03, кредит 07;

- другие расходы, которые не подходят ни под одну из предыдущих квалификаций, но относящиеся к созданию объекта основных средств — дебет 08.03, кредит 60.

Если при инвестировании в создание основных средств привлекается подрядчик, то оплата его услуг отражается в счете 08 и кредите счета 60.

Учет основных фондов, которые предприятие покупает

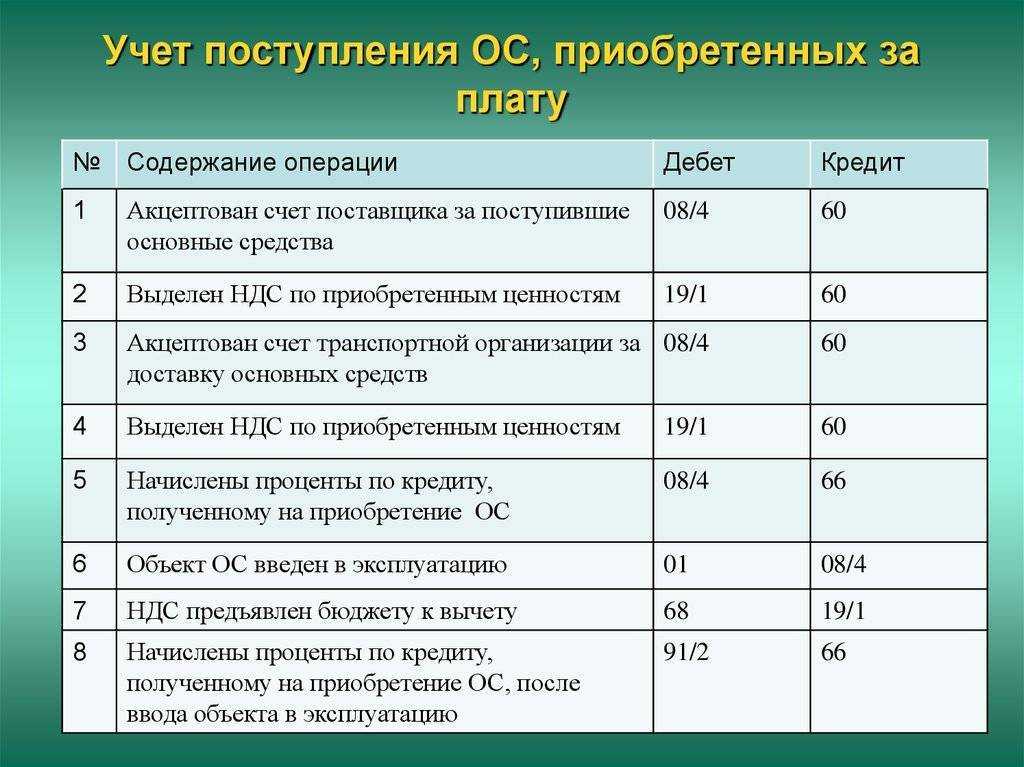

Отразить в бухгалтерском учете такие операции значительно легче:

- прием в эксплуатацию нового фонда отражается проводкой дебет 01, кредит 08;

- покупка основных средств указывается по дебету счета 08 и кредиту счета 60;

- поставка дополнительных запчастей, деталей отражается в дебете счета 10. 05 или в субсчетах счета 10.

05 или в субсчетах счета 10.

05 или в субсчетах счета 10.Принятие на баланс объекта осуществляется по стандартным нормативным актам.

Инвестиции в недвижимость

Кроме строительства объектов для своей производственной деятельности компания может инвестировать в проекты для:

- сдачи недвижимости в аренду;

- продажи построенного объекта по выгодной цене.

Если объект предназначен для продажи, то учет операций с застройщиком ведется по счету 76, субсчет «Расчеты с застройщиком». После получения готового объекта он отображается на счете 41 «Товары», а фактическая стоимость построенной недвижимости будет включать понесенные затраты.

Поскольку этот объект не будет включен в основные средства компании, то не нужно будет платить налог на имущество. А при дальнейшей сдаче в аренду наоборот — нужно поставить недвижимость на баланс предприятия и только после этого заниматься поиском арендаторов, заключать с ними договор и выплачивать налог с прибыли от аренды.

Налог на имущество компании

Предприятие обязано ежегодно вносить в бюджет налог за пользование недвижимым имуществом. Объектом налогообложения будет:

Объектом налогообложения будет:

- Недвижимость, указанная на счете 03 «Доходные вложения в материальные ценности», если предприятие предоставляет свое имущество в лизинг или аренду.

- Недвижимость, указанная на счете 01 «Основные средства». При этом не важно, используется ли это помещение для деятельности компании или нет.

Также нужно делать отчисления в бюджет за жилые помещения, находящиеся на балансе компании в качестве основных средств. Сумма налога высчитывается исходя из кадастровой стоимости недвижимости.

В остальных случаях для расчета налога на имущество используется значение среднегодовой стоимости недвижимости. Уплачивать этот вид налога должны все юридические лица, независимо от выбранной системы налогообложения.

Итоги

Организация может направлять свою прибыль не только на расширение торговой сети или производственных мощностей, но и делать долгосрочные или краткосрочные инвестиции. Вложения в акции, банковские депозиты или выдача кредитов другим предприятиям под процент — варианты быстрого роста вложенных средств. Инвестирование в строительство, покупка недвижимости для дальнейшей перепродажи или социальные проекты — вложения на длительную перспективу.

Инвестирование в строительство, покупка недвижимости для дальнейшей перепродажи или социальные проекты — вложения на длительную перспективу.

Финансовые вложения отражаются в бухгалтерском балансе в строках 1170 и 1240, при этом долгосрочные и краткосрочные инвестиции нужно учитывать обособлено. С полученной прибыли от продажи ценных бумаг следует уплатить налог 20%.

Капитальные вложения делают для увеличения собственных основных средств или с целью дальнейшей перепродажи объекта по большей цене. Это долгосрочные вложения, обычно очень выгодные, но требующие изначально больших затрат. Бухгалтерский учет капитальных вложений представляет собой, в основном, отражение затрат на зарплаты работников, занятых в создании объекта, и расходов на материалы. С недвижимости, поставленной на баланс предприятия, нужно платить налог на имущество.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Подписывайтесь на наш

Подписывайтесь на наш

Закрыть

Автоматизация бухгалтерии

для любого бизнеса

Попробовать бесплатно

71 вакансий в Oxy Accounting в США (4 новых)

Перейти к основному содержанию

Прошедшие 24 часа (4)

Прошлая неделя (9)

Прошлый месяц (32)

В любое время (71)

Окси (62)

Линкольн Электрик (1)

Келли (1)

СИОКСА, Инк.

(1)Мэн Окси (1)

Хьюстон, Техас (43)

Даллас, Техас (6)

Мидленд, Техас (3)

Грегори, Техас (2)

Спаркс, Невада (1)

Полный рабочий день (71)

Начальный уровень (7)

Средний-старший уровень (1)

Директор (1)

На месте (60)

Гибрид (11)

(1)

(1) Получать уведомления о новых Oxy Accounting рабочих мест в США .

Войдите, чтобы создать оповещение о вакансии

Вы просмотрели все вакансии для этого поиска

Бухгалтерские вакансии на Корсикане, штат Техас (найм сейчас!)

— 1,123 Вакансии

Старший бухгалтер — Преобразование финансов .

4 дня назадТехник по бухгалтерскому учету AP 1231/28

Работа бухгалтера 36 миль от Корсиканы

Техник по бухгалтерскому учету подготовит и введет данные в финансовую систему, а также проверит кодировку ваучеров. Преимущества: Heart of Texas Behavioral Health Network стремится предложить конкурентоспособную компенсацию и комплексный пакет льгот, который включает: Техник по бухгалтерскому учету отвечает за оказание административной поддержки персоналу и поставщикам, а также выполняет относительно сложную бухгалтерскую и канцелярскую работу.Бухгалтер по затратам

Работа бухгалтера 78 миль от Корсиканы Наш клиент, крупный и известный производитель продуктов питания, срочно нуждается в Далласе, штат Техас (будет оказана помощь в переезде), чтобы привлечь Бухгалтер по затратам своей команде, которая будет Обеспечьте руководство и поддержку операционной группе, где это необходимо, в отношении финансового мониторинга предприятия, измерения, отчетности, анализа и прогнозирования. Оказание помощи руководству предприятия во внедрении систем оценки финансовых показателей и производительности в соответствии с местными потребностями и корпоративной политикой.

Обучите оперативный персонал сбору, отчетности и анализу финансовых показателей.

Поддерживайте местного финансового директора и финансовую организацию посредством точной регистрации, мониторинга, отчетности и анализа операционных результатов.

Возглавлять местную осведомленность, разработку, внедрение и использование учета деятельности.

Разработка информации о стоимости завода

и делать другие веселые и впечатляющие вещи!

Отличная заработная плата, льготы, условия труда и постоянный карьерный рост.

Требования

:

Степень

Более 5 лет опыта работы в области производственного учета, включая учет затрат, кредиторской задолженности, расчет заработной платы и общий учет, предпочтительно в условиях непрерывного или повторяющегося периодического процесса.

Запись об эффективном самоуправлении. Отличные коммуникативные навыки.

Сильные навыки работы с компьютером, включая интеграцию данных в мультиплатформенных средах.

Должен быть очень компетентен в Excel и иметь практические знания Access.

Опыт работы в ERP, CPI, TQM, логистике и финансовых системах.

#LI-SK3$48k-68k в год оценка 18д назадКонсультант по бухгалтерскому учету — Hybrid-Fort Worth, TX

Работа бухгалтера 78 миль от Корсиканы

UnitedHealthcare — компания, которая находится на подъеме. Мы расширяемся в нескольких направлениях, через границы и, прежде всего, в том, как мы думаем. Здесь инновация — это не очередной гаджет, а трансформация отрасли здравоохранения. Готовы изменить ситуацию? Почувствуйте себя как дома с нами и начните делать лучшая работа в твоей жизни.(см) Заинтересованы в компании, которая является инклюзивной и ценит разнообразие? Предпочитаете компанию, которая допускает гибкий график работы? Хотите присоединиться к компании, занимающей 5-е место в списке Fortune 500 и развивающейся? Мы хотим встретиться с вами там, где вы находитесь в своей карьере, хотите ли вы получить опыт, чтобы бросить вызов в своей области знаний, или продолжать расти и развиваться, у нас есть среда и культура, которые способствуют достижению целей каждого человека. Мы будем рады, если вы присоединитесь к нашей команде опытных специалистов по финансам и бухгалтерскому учету и поможете нашей команде по финансам и бухгалтерскому учету добиться положительных результатов для наших участников, поставщиков и регулирующих партнеров и выполнить миссию UnitedHealthcare, заключающуюся в том, чтобы помогать людям жить более здоровой жизнью и помогать системе здравоохранения работать. лучше для всех. Приходите изменить ситуацию с нами.

Основные обязанности:

Ведение счетов главной бухгалтерской книги и связанных с ними действий для подготовки финансовых отчетов и отчетов

Выполнение сверки и анализа счетов, подготовка бухгалтерских проводок и проверка бухгалтерских классификаций в соответствии с GAAP.

Анализировать и составлять финансовую отчетность, включая балансы и отчеты о финансовом положении

Участие в ежемесячном/ежеквартальном «закрытии» процесса

Подготовка документации в поддержку внешних и внутренних аудитов

Оценивайте работу других

Разработка инновационных подходов для постоянного повышения эффективности и результативности

Вы будете вознаграждены и признаны за свою работу в среде, которая бросит вам вызов и даст четкое указание о том, что нужно для достижения успеха в вашей роли, а также обеспечит развитие для других ролей, которые могут вас заинтересовать. Требуемая квалификация:

Степень бакалавра со специализацией в области бухгалтерского учета

Опыт работы бухгалтером от 4-х лет

Средний уровень владения Microsoft Excel

Полный COVID-19вакцинация является важной функцией работы этой роли. Кандидаты, находящиеся в штатах, в которых введены обязательные бустерные дозы COVID-19, также должны соответствовать требованиям этих штатов. UnitedHealth Group будет соблюдать все федеральные, государственные и местные правила, а также все требования клиентов и получит необходимые доказательства вакцинации и бустеров, если это применимо, до приема на работу, чтобы обеспечить соблюдение. Кандидаты должны быть в состоянии выполнять все основные рабочие функции с разумным приспособлением или без него.

Предпочтительный опыт:

Опыт государственного учета

Медицинский опыт

Опыт ведения бухгалтерского учета в регулируемых организациях

Опыт работы с Hyperion Essbase, PeopleSoft Financials и Microsoft Access

Предвосхищает потребности клиентов и активно разрабатывает решения для их удовлетворения

Карьера в UnitedHealthcare Employer & Individual. Мы все хотим приносить пользу своей работой. Иногда нам предоставляется возможность изменить ситуацию в масштабе, который мы не могли себе представить. Здесь вы получаете такую возможность каждый день. Как член одной из наших элитных команд, вы будете предлагать идеи и решения, которые помогут почти 25 миллионам клиентов жить более здоровой жизнью. Вы поможете написать следующую главу в истории здравоохранения. И вы найдете множество открытых дверей и карьерных путей, которые приведут вас так далеко, как вы хотите. Идти дальше. Это

лучшая работа в твоей жизни.(см)

Разнообразие создает более здоровую атмосферу: UnitedHealth Group является работодателем, предоставляющим равные возможности при трудоустройстве/позитивных действий, и все квалифицированные кандидаты получат вознаграждение за трудоустройство независимо от расы, цвета кожи, религии, пола, возраста, национального происхождения, защищенного статуса ветерана, статуса инвалидности, сексуальной ориентации. ориентация, гендерная идентичность или самовыражение, семейное положение, генетическая информация или любые другие характеристики, охраняемые законом. UnitedHealth Group — это рабочее место без наркотиков. Кандидаты должны пройти тест на наркотики перед тем, как приступить к работе.0014Бухгалтер

Работа бухгалтера в 17 милях от Корсиканы Тогда эта вакансия бухгалтера может быть для вас подходящей. Эта захватывающая возможность в качестве бухгалтера предлагает конкурентоспособную заработную плату плюс отличный пакет льгот, включая медицинскую страховку, стоматологическую страховку, страховку для зрения и оплачиваемый отпуск. Обязанности: Бухгалтер будет помогать менеджеру по бухгалтерскому учету в подготовке годовых бюджетов. Квалификация: Бухгалтер должен иметь степень бакалавра в области бухгалтерского учета. Бухгалтер несет ответственность за правильность проведения инвентаризаций. Преимущества: Прямой найм Медицинская страховка Стоматологическое страхование Страхование зрения Оплачиваемый отпуск Ежегодный потенциальный бонус Запросите: Джули Робертс Идентификатор работы: 21818 Ajulia Executive Search — это фирма по поиску руководителей из Нью-Джерси, специализирующаяся на сохранении поисковых запросов в различных секторах, включая производство, финансы, информационные технологии. , юриспруденция и фармацевтика.0014Менеджер по работе с клиентами — Присоединяйтесь к нам в солнечном Сан-Антонио — Рело Доступно

Бухгалтер Работа в 58 милях от Корсиканы

Резюме: Выступает в качестве связующего звена между операциями, проектированием, материалами, продажами и клиентом для операций с продуктами в поддержку всех типов клиентов (транзакционные, контрактные, PBTH, выездное обслуживание и т. д.). Понимает и реализует решения, направленные на максимальное удовлетворение потребностей клиентов и финансовые требования бизнес-подразделения. Роли и обязанности: — Выступает в качестве защитника внешних и внутренних клиентов, демонстрируя подотчетность и стремление к совершенству как перед внешним клиентом, так и перед компанией. — Предлагает инновационные решения сложных вопросов, влияя на других, чтобы обеспечить сохранение удовлетворенности клиентов и максимизацию стандартов компании и прибыли. — Обеспечивает руководство командой и наставников, тренеров и дает другим возможность обеспечить соблюдение или превышение сроков транзакций. — Выстраивает отношения как с внешними, так и с внутренними клиентами. — Обновляет и дополняет Показатели производительности (MOPS). — Читает и интерпретирует юридические документы, чтобы определить требования к созданию и распространению производственных документов, используя ясный и лаконичный язык. — Получает, обрабатывает и проверяет вводную информацию о двигателе/гребном винте/компоненте/модуле/аксессуарах и/или заказы клиентов на покупку с использованием систем компании и заказы клиентов на покупку для проверки точности информации/заказов. — Подготавливает, генерирует и распространяет отчеты, подтверждения заказов, оценки и счета-фактуры по мере необходимости. Сравнивайте технические отчеты со сметами и счетами-фактурами, выявляйте и устраняйте возможные перерасходы средств по мере их возникновения; Определяет оценку отклонения счета-фактуры (EIVA). — Применяет основные принципы управления проектами, определяя доступные ресурсы, определяя объем, разрабатывая сроки и бюджеты, анализируя рентабельность и оценивая риски. Разрабатывает стратегии для снижения рисков и влияет на поддержку со стороны всех заинтересованных сторон, применяя семь шагов непрерывного совершенствования. — Инициирует необходимые действия для ответа на запросы обслуживания клиентов об изменениях объемов работ/заказов, включая ведение файлов с информацией о заказах, и сообщает об изменениях соответствующему персоналу. Обеспечивает тесную связь и неформальную руководящую роль с сервисными инженерами, операциями, логистикой и материалами. — Предоставляет клиентам информацию о продукте, включая цены, расписание, доставку и/или наличие отложенных заказов, а также функционально эквивалентные альтернативные детали. Управляет посещениями клиентов и выступает в качестве основного контакта между клиентом и производственными операциями в отношении ожидаемых дат завершения, отслеживая и ускоряя поставки по мере необходимости. — Подтверждает стоимость запасов, объясняя цены, повышение цен, оценки и изменения счетов для клиентов. — Управляет ожиданиями клиентов в отношении изменений в смете, обобщая затраты и выгоды и определяя затраты на разработку ремонта для клиентов. — Отслеживает и анализирует прогнозы затрат на постоянной основе, предлагая решения для корректирующих действий по мере необходимости. — Управляет проблемами клиентов, определяя затраты, связанные с решением проблем клиентов, и влияние на решение проблем клиентов в других областях. Обосновывает разрешение (внутренне или для клиента) и предлагает обоснование для корректировки политики. — Координирует гарантию OEM и разрешает или помогает в разрешении гарантийных претензий; выдает основные кредиты и дебеты для претензий и ошибок в счетах, если это применимо. — Поддерживает данные в базе данных управления взаимоотношениями с клиентами (CRM) или SalesForce.com (SFDC). — Создает положительный имидж, представляя корпорацию клиентам и обществу; организует и координирует посещения клиентов по мере необходимости. — Поддерживает подготовку предложений, котировок и презентаций и предлагает стратегии продаж. — Получает, оценивает и отвечает на запросы клиентов, внутренних организаций или отдела продаж по различным вопросам, связанным с заказами или обслуживанием. Облегчает или рекомендует решения для урегулирования жалоб клиентов. — Планы по удовлетворению прогнозируемых потребностей при сообщении ожидаемых будущих потребностей внутри компании; Сравнивает запасы SA для удовлетворения потребностей клиентов, а также оценивает, систематизирует, составляет отчеты и оптимизирует запасы консигнаций клиентов. — Отвечает за наблюдение и сообщение о любых проблемах или проблемах в поддержку общекорпоративной политики системы управления качеством, окружающей средой и безопасностью [SMS]. — Выполняет дополнительные проекты по заданию. Минимальные требования к образованию: степень бакалавра в области делового администрирования, коммерции, смежных областях или эквивалентная. Требуемые навыки и опыт: — Способность эффективно общаться с клиентами (как внутренними, так и внешними), демонстрируя эффективное использование письменных, устных, невербальных навыков и навыков активного слушания, используя соответствующие знания, навыки и суждения для достижения организационных целей. Адаптирует язык к аудитории. — Сильные навыки планирования, организации, анализа, принятия решений и решения проблем, демонстрируя при этом ситуационную осведомленность — Сильные навыки межличностного общения и работы в команде, которые включают продемонстрированный опыт ведения переговоров, разрешения конфликтов и обслуживания клиентов. — Умение проявлять терпение, такт и сочувствие при работе с другими. Ценит положительные отзывы, приглашая к участию и отзывам других членов команды, предоставляя конструктивные отзывы по мере необходимости. — Способность адаптироваться к изменениям, демонстрируя проактивное мышление, напористость и инициативу для выявления потенциальных вопросов/проблем до их возникновения. — Умение выстраивать отношения как с внешними, так и с внутренними клиентами. — Знание компьютерных информационных систем управления производством, закупок и продаж/маркетинга. — Знание ПК в текущей среде операционной системы компании, включая использование программного обеспечения Microsoft Office для повышения производительности с возможностью адаптации к изменениям в технологиях (как аппаратных, так и программных). — Знание продуктов/двигателей/гребных винтов/аксессуаров в соответствующем бизнес-подразделении/объекте и технических навыков, соответствующих должности.

#Стандарт Аэро$76k-109k в год оценка 42 дня назадСтарший бухгалтер

Бухгалтер Работа в 58 милях от Корсиканы

Работать в WPP означает быть частью глобальной сети из более чем 109 000 опытных людей в 110 странах. WPP — трансформационная компания. WPP и наши отмеченные наградами агентства работают с большинством крупнейших компаний и организаций мира, от Ford, Unilever и P&G до Google, HSBC и ООН. WPP реализует широкомасштабные программы преобразования во всех своих бизнес-подразделениях. WPP занимает первое место в индексе гендерного равенства Bloomberg и 8-е место в рейтинге FTSE 100 среди женщин в советах директоров. WPP имеет штаб-квартиры в Нью-Йорке, Лондоне и Сингапуре и корпоративное присутствие на основных рынках по всему миру.d agoБухгалтер

Бухгалтер Работа в 78 милях от Корсиканы В качестве штатного бухгалтера вы будете помогать с записью наличных денег, бухгалтерскими проводками, сверкой банковских счетов, закрытием месяца, анализом отклонений. CornerStone Professional Placement ищет клиента в Форт-Уэрте, штат Техас. 100% на месте в Форт-Уэрте, штат Техас, 80 000–85 000 $ в год6 дней назадНалоговый аналитик

Работа бухгалтера 78 миль от Корсиканы Налоговый аналитик проведет исследование и соберет информацию, необходимую для налоговой отчетности У Kforce есть клиент, который хочет нанять Налоговый аналитик в Форт-Уэрте, Техас (Техас). Налоговый аналитик будет исследовать вопросы подоходного налога с использованием программного обеспечения для налоговых исследований и документировать результаты.0014Бухгалтер Фонда — Дом финансового финансирования и управления

Бухгалтер Работа в 58 милях от Корсиканы

Отличная возможность для старшего бухгалтера Фонда работать с командой среднего размера в ведущей фирме по управлению инвестициями с более чем 50 миллиардами долларов США в AUM. Эта роль будет сосредоточена на учете кредитных фондов. Детали клиента Мой клиент — растущий хедж-фонд с активами под управлением более 50 миллиардов долларов. Мой клиент — это инвестиционная платформа для прямых инвестиций, которая имеет семейство фондов, включая частные инвестиции, акции роста, недвижимость, долговые обязательства / кредиты и кредитование.

Описание

Отвечает за бухгалтерский учет и ежеквартальную финансовую отчетность перед инвесторами.

Планировать и координировать аудит на конец года для выделенных средств.

Работайте бок о бок с отделом по сделкам, юридическим отделом, отделом соблюдения нормативных требований, казначейством, налоговой службой и другими внутренними командами по финансированию сделок, надстройкам и реализации.

Участвовать в мониторинге инвестиционного портфеля и отслеживании соответствующих показателей эффективности.

Контролируйте требования к денежным потокам фонда, включая координацию запросов капитала и распределения.

Управляйте отношениями с банком и кредитором, включая надзор за кредитной линией и соответствие требованиям.

Взаимодействуйте с экспертами по оценке и командой по сделкам по вопросам, связанным с оценкой в выделенных фондах. Взаимодействие с налоговой службой для обеспечения правильного составления всей налоговой информации.

Убедитесь, что все транзакции соответствуют Партнерскому соглашению Фонда.

Работайте с командой по информационным технологиям над созданием или улучшением системных отчетов и функций и проверяйте такие усовершенствования.

Профиль

Опыт работы с альтернативными инвестициями от 2-х лет

Самостоятельный старт, который берет на себя ответственность и ответственность за рабочий продукт

Этот человек должен подавать пример и иметь возможность напрямую взаимодействовать со старшими членами команды.

Способность управления

умение работать в режиме многозадачности и эффективно сотрудничать

Уверенное владение excel и vba

Приветствуется опыт работы в Private Equity

Предпочитаемая цена за конверсию не требуется

Предложение работы

Конкурентоспособная заработная плата + премия

Медицинская, стоматологическая и офтальмологическая страховка

Щедрый PTO и праздники

Бесплатный ланч

Абонемент в спортзал

Стипендия по телефону

Фирменная одежда

События компании

Пожалуйста, напишите на jacobruhling(at), и ваше резюме будет рассмотрено в течение 24 часов. MPI не допускает дискриминации на основе расы, цвета кожи, религии, пола, сексуальной ориентации, гендерной идентичности или самовыражения, национального происхождения, возраста, инвалидности, статуса ветерана, семейного положения или на основе статуса человека в какой-либо группе или классе, защищенном применимое федеральное, государственное или местное законодательство. MPI поощряет заявки от представителей меньшинств, женщин, инвалидов, защищенных ветеранов и всех других квалифицированных заявителей.0014Старший бухгалтер (недвижимость)

Работа бухгалтера в 58 милях от Корсиканы

SNI был нанят инвестиционной компанией DFW в поисках старшего бухгалтера. Аналитик — Соответствие требованиям США Бухгалтер Работа в 58 милях от Корсиканы В настоящее время мы расширяемся и ищем мотивированного человека в нашу команду, базирующуюся в нашем офисе в Далласе. 45-68 тысяч долларов в год, оценка 2 дня назадБухгалтерский клерк

Бухгалтер Работа в 78 милях от Корсиканы

CornerStone сотрудничает с устоявшимся семейным бизнесом, и им требуется клерк по бухгалтерскому учету. Бухгалтер Вакансия 68 миль от Корсиканы Старший бухгалтер по недвижимости также отвечает за выверку банковских счетов, анализ счетов, закрытие месяца и помощь во всех необходимых услугах, связанных с финансовой отчетностью и бухгалтерским учетом. Это в первую очередь сидячая офисная должность, которая требует, чтобы старший бухгалтер по недвижимости мог работать с компьютерным оборудованием, говорить, слышать, наклоняться, наклоняться, тянуться, поднимать, перемещать и нести до 25 фунтов. Запущенная в 2011 году компания Quarterra Multifamily, ранее известная как LMC, входит в число самых активных девелоперов, строителей и управляющих в стране и уже восемь лет подряд входит в ежегодный список 50 лучших жилых домов Национального совета по многоквартирным домам (NMHC). Подотчетный менеджеру по бухгалтерскому учету или контролеру отдела, старший бухгалтер по недвижимости будет нести ответственность за предоставление общих знаний по бухгалтерскому учету и финансовой отчетности для портфеля объектов недвижимости. Quarterra Group, Inc., дочерняя компания, находящаяся в полной собственности Lennar Corporation (NYSE: LEN и LEN.B), представляет собой мультистратегическую альтернативную компанию по управлению активами, ориентированную на недвижимость, состоящую из двух быстрорастущих вертикалей: многоквартирной и односемейной аренды. . В 2020 году была запущена компания Quarterra Single-Family Rental, чтобы предоставить отдельным лицам, парам и семьям, предпочитающим аренду жилья, возможность жить в исключительных районах с великолепными удобствами.0014Штатный бухгалтер

Бухгалтер Работа в 58 милях от Корсиканы

Не менее 4-5 лет в должности штатного бухгалтера. $52-64 тыс. в год, оценка 17 дней назад Вакансия В качестве консультанта по страховому учету и финансам вы будете играть важную роль в оказании помощи клиентам в различных сложных проектах. 49-66 тысяч долларов в год, оценка 12 дней назадСтарший бухгалтер — удаленно и полный рабочий день

Работа удаленного бухгалтера

Старший бухгалтер будет нести ответственность за выполнение различных бухгалтерских функций для поддержки своевременного и точного процесса закрытия финансовой отчетности. Подотчетный директору по бухгалтерскому учету бухгалтер по затратам будет играть решающую роль в поддержании стандартных затрат и их постоянном анализе. Бухгалтер по затратам должен поддерживать уровень точности выше среднего, быть организованным, обладать навыками решения проблем, хорошо работать с коллегами и поставщиками/клиентами.0014Бухгалтер фонда

Бухгалтер Работа в 58 милях от Корсиканы Группа контролеров отвечает за управление ликвидностью, капиталом и рисками фирмы, а также за обеспечение общего финансового контроля и функций отчетности. Контролеры гарантируют, что фирма выполняет все обязательства по финансовому контролю и отчетности глобального, регулируемого и государственного финансового учреждения. ОБЯЗАННОСТИ И КВАЛИФИКАЦИЯ Основные обязанности: Помощь в подготовке ежемесячных и ежеквартальных пакетов бухгалтерского учета и отчетности, включая стоимость чистых активов на уровне фонда и отчеты о капитале инвесторов для фондов прямых инвестиций. Подготовка специальных запросов на отчетность, анализ вознаграждения за управление, анализ движения денежных средств и оказание помощи с запросами, связанными с аудитом и финансовой отчетностью клиентов.

Подготовьте и зарегистрируйте записи в журнале, касающиеся ежедневной денежной деятельности, инвестиционной деятельности, покупки/обмена валюты, настроек свопов, выплат долга, расходов фонда, а также вкладов и распределений инвесторов.

Подготовьте операции закрытия периода, включая рыночную оценку и корректировки иностранной валюты, начисления и другие операции.

Основные квалификации:

Степень бакалавра в области бухгалтерского учета.

Сильный бухгалтерский опыт, включая регистрацию записей в журнале, выполнение сверки счетов и выполнение анализа счетов.

Сильные навыки работы с Excel, эффективные коммуникативные навыки и способность работать в режиме многозадачности в быстро меняющейся среде.

Способность расставлять приоритеты и управлять своей рабочей нагрузкой таким образом, чтобы сроки всегда соблюдались без исключения. опыт работы от 3-х лет; Предпочтительно публичная бухгалтерия.

Опыт работы с долговыми и долевыми инвестициями.

Опыт работы с фондами прямых инвестиций.

Опыт бухгалтерского учета товарищества.

Опыт учета валютных операций.

Опыт ведения Главной книги.

Управленческий опыт в командной среде. $45-63 тыс. в год, оценка 17 дней назадШтатный бухгалтер

Работа бухгалтера 58 миль от Корсиканы ОБЯЗАННОСТИ: Помощь контролеру с закрытием месяца и отчетностью Собирать и анализировать финансовую информацию для подготовки бухгалтерских проводок Понимать и применять правила и положения бухгалтерского учета и применять их в процессах бухгалтерского учета Выполнение анализа отклонений и проверка Главной книги Опыт работы с функциями расчетов с поставщиками Поддерживайте внутренних клиентов, выступая в качестве контактного лица по любым вопросам, связанным с финансовыми результатами Работайте вместе с брокером, чтобы поддерживать надлежащее страхование компании КВАЛИФИКАЦИЯ: Требуется 2-5 лет в бухгалтерии Образование: требуется степень бакалавра в области бухгалтерского учета или финансов Поддерживать постоянное обучение, относящееся к любому новому обновлению бухгалтерских документов. Владение компьютером в Microsoft Excel (предпочтительно Advanced Excel), Outlook, Word, QuickBooks и т. д.

Знание и понимание принципов бухгалтерского учета и терминологии

Отличные организаторские и коммуникативные навыки, как устные, так и письменные

Выстраивайте эффективные и конструктивные отношения

Проводите тщательный поиск релевантной информации при решении проблем

Сильные организаторские способности, умение работать самостоятельно

44-57 тысяч долларов в год, оценка 17 дней назад

4 дня назад

4 дня назад Оказание помощи руководству предприятия во внедрении систем оценки финансовых показателей и производительности в соответствии с местными потребностями и корпоративной политикой.

Обучите оперативный персонал сбору, отчетности и анализу финансовых показателей.

Поддерживайте местного финансового директора и финансовую организацию посредством точной регистрации, мониторинга, отчетности и анализа операционных результатов.

Возглавлять местную осведомленность, разработку, внедрение и использование учета деятельности.

Разработка информации о стоимости завода

и делать другие веселые и впечатляющие вещи!

Отличная заработная плата, льготы, условия труда и постоянный карьерный рост.

Требования

:

Степень

Более 5 лет опыта работы в области производственного учета, включая учет затрат, кредиторской задолженности, расчет заработной платы и общий учет, предпочтительно в условиях непрерывного или повторяющегося периодического процесса.

Запись об эффективном самоуправлении.

Оказание помощи руководству предприятия во внедрении систем оценки финансовых показателей и производительности в соответствии с местными потребностями и корпоративной политикой.

Обучите оперативный персонал сбору, отчетности и анализу финансовых показателей.

Поддерживайте местного финансового директора и финансовую организацию посредством точной регистрации, мониторинга, отчетности и анализа операционных результатов.

Возглавлять местную осведомленность, разработку, внедрение и использование учета деятельности.

Разработка информации о стоимости завода

и делать другие веселые и впечатляющие вещи!

Отличная заработная плата, льготы, условия труда и постоянный карьерный рост.

Требования

:

Степень

Более 5 лет опыта работы в области производственного учета, включая учет затрат, кредиторской задолженности, расчет заработной платы и общий учет, предпочтительно в условиях непрерывного или повторяющегося периодического процесса.

Запись об эффективном самоуправлении. Отличные коммуникативные навыки.

Сильные навыки работы с компьютером, включая интеграцию данных в мультиплатформенных средах.

Должен быть очень компетентен в Excel и иметь практические знания Access.

Опыт работы в ERP, CPI, TQM, логистике и финансовых системах.

#LI-SK3$48k-68k в год оценка 18д назад

Отличные коммуникативные навыки.

Сильные навыки работы с компьютером, включая интеграцию данных в мультиплатформенных средах.

Должен быть очень компетентен в Excel и иметь практические знания Access.

Опыт работы в ERP, CPI, TQM, логистике и финансовых системах.

#LI-SK3$48k-68k в год оценка 18д назад Мы будем рады, если вы присоединитесь к нашей команде опытных специалистов по финансам и бухгалтерскому учету и поможете нашей команде по финансам и бухгалтерскому учету добиться положительных результатов для наших участников, поставщиков и регулирующих партнеров и выполнить миссию UnitedHealthcare, заключающуюся в том, чтобы помогать людям жить более здоровой жизнью и помогать системе здравоохранения работать. лучше для всех. Приходите изменить ситуацию с нами.

Основные обязанности:

Ведение счетов главной бухгалтерской книги и связанных с ними действий для подготовки финансовых отчетов и отчетов

Выполнение сверки и анализа счетов, подготовка бухгалтерских проводок и проверка бухгалтерских классификаций в соответствии с GAAP.

Анализировать и составлять финансовую отчетность, включая балансы и отчеты о финансовом положении

Участие в ежемесячном/ежеквартальном «закрытии» процесса

Подготовка документации в поддержку внешних и внутренних аудитов

Оценивайте работу других

Разработка инновационных подходов для постоянного повышения эффективности и результативности

Вы будете вознаграждены и признаны за свою работу в среде, которая бросит вам вызов и даст четкое указание о том, что нужно для достижения успеха в вашей роли, а также обеспечит развитие для других ролей, которые могут вас заинтересовать.

Мы будем рады, если вы присоединитесь к нашей команде опытных специалистов по финансам и бухгалтерскому учету и поможете нашей команде по финансам и бухгалтерскому учету добиться положительных результатов для наших участников, поставщиков и регулирующих партнеров и выполнить миссию UnitedHealthcare, заключающуюся в том, чтобы помогать людям жить более здоровой жизнью и помогать системе здравоохранения работать. лучше для всех. Приходите изменить ситуацию с нами.

Основные обязанности:

Ведение счетов главной бухгалтерской книги и связанных с ними действий для подготовки финансовых отчетов и отчетов

Выполнение сверки и анализа счетов, подготовка бухгалтерских проводок и проверка бухгалтерских классификаций в соответствии с GAAP.

Анализировать и составлять финансовую отчетность, включая балансы и отчеты о финансовом положении

Участие в ежемесячном/ежеквартальном «закрытии» процесса

Подготовка документации в поддержку внешних и внутренних аудитов

Оценивайте работу других

Разработка инновационных подходов для постоянного повышения эффективности и результативности

Вы будете вознаграждены и признаны за свою работу в среде, которая бросит вам вызов и даст четкое указание о том, что нужно для достижения успеха в вашей роли, а также обеспечит развитие для других ролей, которые могут вас заинтересовать. Требуемая квалификация:

Степень бакалавра со специализацией в области бухгалтерского учета

Опыт работы бухгалтером от 4-х лет

Средний уровень владения Microsoft Excel

Полный COVID-19вакцинация является важной функцией работы этой роли. Кандидаты, находящиеся в штатах, в которых введены обязательные бустерные дозы COVID-19, также должны соответствовать требованиям этих штатов. UnitedHealth Group будет соблюдать все федеральные, государственные и местные правила, а также все требования клиентов и получит необходимые доказательства вакцинации и бустеров, если это применимо, до приема на работу, чтобы обеспечить соблюдение. Кандидаты должны быть в состоянии выполнять все основные рабочие функции с разумным приспособлением или без него.

Предпочтительный опыт:

Опыт государственного учета

Медицинский опыт

Опыт ведения бухгалтерского учета в регулируемых организациях

Опыт работы с Hyperion Essbase, PeopleSoft Financials и Microsoft Access

Предвосхищает потребности клиентов и активно разрабатывает решения для их удовлетворения

Карьера в UnitedHealthcare Employer & Individual.

Требуемая квалификация:

Степень бакалавра со специализацией в области бухгалтерского учета

Опыт работы бухгалтером от 4-х лет

Средний уровень владения Microsoft Excel

Полный COVID-19вакцинация является важной функцией работы этой роли. Кандидаты, находящиеся в штатах, в которых введены обязательные бустерные дозы COVID-19, также должны соответствовать требованиям этих штатов. UnitedHealth Group будет соблюдать все федеральные, государственные и местные правила, а также все требования клиентов и получит необходимые доказательства вакцинации и бустеров, если это применимо, до приема на работу, чтобы обеспечить соблюдение. Кандидаты должны быть в состоянии выполнять все основные рабочие функции с разумным приспособлением или без него.

Предпочтительный опыт:

Опыт государственного учета

Медицинский опыт

Опыт ведения бухгалтерского учета в регулируемых организациях

Опыт работы с Hyperion Essbase, PeopleSoft Financials и Microsoft Access

Предвосхищает потребности клиентов и активно разрабатывает решения для их удовлетворения

Карьера в UnitedHealthcare Employer & Individual. Мы все хотим приносить пользу своей работой. Иногда нам предоставляется возможность изменить ситуацию в масштабе, который мы не могли себе представить. Здесь вы получаете такую возможность каждый день. Как член одной из наших элитных команд, вы будете предлагать идеи и решения, которые помогут почти 25 миллионам клиентов жить более здоровой жизнью. Вы поможете написать следующую главу в истории здравоохранения. И вы найдете множество открытых дверей и карьерных путей, которые приведут вас так далеко, как вы хотите. Идти дальше. Это

лучшая работа в твоей жизни.(см)

Разнообразие создает более здоровую атмосферу: UnitedHealth Group является работодателем, предоставляющим равные возможности при трудоустройстве/позитивных действий, и все квалифицированные кандидаты получат вознаграждение за трудоустройство независимо от расы, цвета кожи, религии, пола, возраста, национального происхождения, защищенного статуса ветерана, статуса инвалидности, сексуальной ориентации. ориентация, гендерная идентичность или самовыражение, семейное положение, генетическая информация или любые другие характеристики, охраняемые законом.

Мы все хотим приносить пользу своей работой. Иногда нам предоставляется возможность изменить ситуацию в масштабе, который мы не могли себе представить. Здесь вы получаете такую возможность каждый день. Как член одной из наших элитных команд, вы будете предлагать идеи и решения, которые помогут почти 25 миллионам клиентов жить более здоровой жизнью. Вы поможете написать следующую главу в истории здравоохранения. И вы найдете множество открытых дверей и карьерных путей, которые приведут вас так далеко, как вы хотите. Идти дальше. Это

лучшая работа в твоей жизни.(см)

Разнообразие создает более здоровую атмосферу: UnitedHealth Group является работодателем, предоставляющим равные возможности при трудоустройстве/позитивных действий, и все квалифицированные кандидаты получат вознаграждение за трудоустройство независимо от расы, цвета кожи, религии, пола, возраста, национального происхождения, защищенного статуса ветерана, статуса инвалидности, сексуальной ориентации. ориентация, гендерная идентичность или самовыражение, семейное положение, генетическая информация или любые другие характеристики, охраняемые законом. UnitedHealth Group — это рабочее место без наркотиков. Кандидаты должны пройти тест на наркотики перед тем, как приступить к работе.0014

UnitedHealth Group — это рабочее место без наркотиков. Кандидаты должны пройти тест на наркотики перед тем, как приступить к работе.0014 , юриспруденция и фармацевтика.0014

, юриспруденция и фармацевтика.0014 — Выстраивает отношения как с внешними, так и с внутренними клиентами. — Обновляет и дополняет Показатели производительности (MOPS). — Читает и интерпретирует юридические документы, чтобы определить требования к созданию и распространению производственных документов, используя ясный и лаконичный язык. — Получает, обрабатывает и проверяет вводную информацию о двигателе/гребном винте/компоненте/модуле/аксессуарах и/или заказы клиентов на покупку с использованием систем компании и заказы клиентов на покупку для проверки точности информации/заказов. — Подготавливает, генерирует и распространяет отчеты, подтверждения заказов, оценки и счета-фактуры по мере необходимости. Сравнивайте технические отчеты со сметами и счетами-фактурами, выявляйте и устраняйте возможные перерасходы средств по мере их возникновения; Определяет оценку отклонения счета-фактуры (EIVA). — Применяет основные принципы управления проектами, определяя доступные ресурсы, определяя объем, разрабатывая сроки и бюджеты, анализируя рентабельность и оценивая риски.

— Выстраивает отношения как с внешними, так и с внутренними клиентами. — Обновляет и дополняет Показатели производительности (MOPS). — Читает и интерпретирует юридические документы, чтобы определить требования к созданию и распространению производственных документов, используя ясный и лаконичный язык. — Получает, обрабатывает и проверяет вводную информацию о двигателе/гребном винте/компоненте/модуле/аксессуарах и/или заказы клиентов на покупку с использованием систем компании и заказы клиентов на покупку для проверки точности информации/заказов. — Подготавливает, генерирует и распространяет отчеты, подтверждения заказов, оценки и счета-фактуры по мере необходимости. Сравнивайте технические отчеты со сметами и счетами-фактурами, выявляйте и устраняйте возможные перерасходы средств по мере их возникновения; Определяет оценку отклонения счета-фактуры (EIVA). — Применяет основные принципы управления проектами, определяя доступные ресурсы, определяя объем, разрабатывая сроки и бюджеты, анализируя рентабельность и оценивая риски. Разрабатывает стратегии для снижения рисков и влияет на поддержку со стороны всех заинтересованных сторон, применяя семь шагов непрерывного совершенствования. — Инициирует необходимые действия для ответа на запросы обслуживания клиентов об изменениях объемов работ/заказов, включая ведение файлов с информацией о заказах, и сообщает об изменениях соответствующему персоналу. Обеспечивает тесную связь и неформальную руководящую роль с сервисными инженерами, операциями, логистикой и материалами. — Предоставляет клиентам информацию о продукте, включая цены, расписание, доставку и/или наличие отложенных заказов, а также функционально эквивалентные альтернативные детали. Управляет посещениями клиентов и выступает в качестве основного контакта между клиентом и производственными операциями в отношении ожидаемых дат завершения, отслеживая и ускоряя поставки по мере необходимости. — Подтверждает стоимость запасов, объясняя цены, повышение цен, оценки и изменения счетов для клиентов. — Управляет ожиданиями клиентов в отношении изменений в смете, обобщая затраты и выгоды и определяя затраты на разработку ремонта для клиентов.

Разрабатывает стратегии для снижения рисков и влияет на поддержку со стороны всех заинтересованных сторон, применяя семь шагов непрерывного совершенствования. — Инициирует необходимые действия для ответа на запросы обслуживания клиентов об изменениях объемов работ/заказов, включая ведение файлов с информацией о заказах, и сообщает об изменениях соответствующему персоналу. Обеспечивает тесную связь и неформальную руководящую роль с сервисными инженерами, операциями, логистикой и материалами. — Предоставляет клиентам информацию о продукте, включая цены, расписание, доставку и/или наличие отложенных заказов, а также функционально эквивалентные альтернативные детали. Управляет посещениями клиентов и выступает в качестве основного контакта между клиентом и производственными операциями в отношении ожидаемых дат завершения, отслеживая и ускоряя поставки по мере необходимости. — Подтверждает стоимость запасов, объясняя цены, повышение цен, оценки и изменения счетов для клиентов. — Управляет ожиданиями клиентов в отношении изменений в смете, обобщая затраты и выгоды и определяя затраты на разработку ремонта для клиентов. — Отслеживает и анализирует прогнозы затрат на постоянной основе, предлагая решения для корректирующих действий по мере необходимости. — Управляет проблемами клиентов, определяя затраты, связанные с решением проблем клиентов, и влияние на решение проблем клиентов в других областях. Обосновывает разрешение (внутренне или для клиента) и предлагает обоснование для корректировки политики. — Координирует гарантию OEM и разрешает или помогает в разрешении гарантийных претензий; выдает основные кредиты и дебеты для претензий и ошибок в счетах, если это применимо. — Поддерживает данные в базе данных управления взаимоотношениями с клиентами (CRM) или SalesForce.com (SFDC). — Создает положительный имидж, представляя корпорацию клиентам и обществу; организует и координирует посещения клиентов по мере необходимости. — Поддерживает подготовку предложений, котировок и презентаций и предлагает стратегии продаж. — Получает, оценивает и отвечает на запросы клиентов, внутренних организаций или отдела продаж по различным вопросам, связанным с заказами или обслуживанием.

— Отслеживает и анализирует прогнозы затрат на постоянной основе, предлагая решения для корректирующих действий по мере необходимости. — Управляет проблемами клиентов, определяя затраты, связанные с решением проблем клиентов, и влияние на решение проблем клиентов в других областях. Обосновывает разрешение (внутренне или для клиента) и предлагает обоснование для корректировки политики. — Координирует гарантию OEM и разрешает или помогает в разрешении гарантийных претензий; выдает основные кредиты и дебеты для претензий и ошибок в счетах, если это применимо. — Поддерживает данные в базе данных управления взаимоотношениями с клиентами (CRM) или SalesForce.com (SFDC). — Создает положительный имидж, представляя корпорацию клиентам и обществу; организует и координирует посещения клиентов по мере необходимости. — Поддерживает подготовку предложений, котировок и презентаций и предлагает стратегии продаж. — Получает, оценивает и отвечает на запросы клиентов, внутренних организаций или отдела продаж по различным вопросам, связанным с заказами или обслуживанием. Облегчает или рекомендует решения для урегулирования жалоб клиентов. — Планы по удовлетворению прогнозируемых потребностей при сообщении ожидаемых будущих потребностей внутри компании; Сравнивает запасы SA для удовлетворения потребностей клиентов, а также оценивает, систематизирует, составляет отчеты и оптимизирует запасы консигнаций клиентов. — Отвечает за наблюдение и сообщение о любых проблемах или проблемах в поддержку общекорпоративной политики системы управления качеством, окружающей средой и безопасностью [SMS]. — Выполняет дополнительные проекты по заданию. Минимальные требования к образованию: степень бакалавра в области делового администрирования, коммерции, смежных областях или эквивалентная. Требуемые навыки и опыт: — Способность эффективно общаться с клиентами (как внутренними, так и внешними), демонстрируя эффективное использование письменных, устных, невербальных навыков и навыков активного слушания, используя соответствующие знания, навыки и суждения для достижения организационных целей.

Облегчает или рекомендует решения для урегулирования жалоб клиентов. — Планы по удовлетворению прогнозируемых потребностей при сообщении ожидаемых будущих потребностей внутри компании; Сравнивает запасы SA для удовлетворения потребностей клиентов, а также оценивает, систематизирует, составляет отчеты и оптимизирует запасы консигнаций клиентов. — Отвечает за наблюдение и сообщение о любых проблемах или проблемах в поддержку общекорпоративной политики системы управления качеством, окружающей средой и безопасностью [SMS]. — Выполняет дополнительные проекты по заданию. Минимальные требования к образованию: степень бакалавра в области делового администрирования, коммерции, смежных областях или эквивалентная. Требуемые навыки и опыт: — Способность эффективно общаться с клиентами (как внутренними, так и внешними), демонстрируя эффективное использование письменных, устных, невербальных навыков и навыков активного слушания, используя соответствующие знания, навыки и суждения для достижения организационных целей. Адаптирует язык к аудитории. — Сильные навыки планирования, организации, анализа, принятия решений и решения проблем, демонстрируя при этом ситуационную осведомленность — Сильные навыки межличностного общения и работы в команде, которые включают продемонстрированный опыт ведения переговоров, разрешения конфликтов и обслуживания клиентов. — Умение проявлять терпение, такт и сочувствие при работе с другими. Ценит положительные отзывы, приглашая к участию и отзывам других членов команды, предоставляя конструктивные отзывы по мере необходимости. — Способность адаптироваться к изменениям, демонстрируя проактивное мышление, напористость и инициативу для выявления потенциальных вопросов/проблем до их возникновения. — Умение выстраивать отношения как с внешними, так и с внутренними клиентами. — Знание компьютерных информационных систем управления производством, закупок и продаж/маркетинга. — Знание ПК в текущей среде операционной системы компании, включая использование программного обеспечения Microsoft Office для повышения производительности с возможностью адаптации к изменениям в технологиях (как аппаратных, так и программных).

Адаптирует язык к аудитории. — Сильные навыки планирования, организации, анализа, принятия решений и решения проблем, демонстрируя при этом ситуационную осведомленность — Сильные навыки межличностного общения и работы в команде, которые включают продемонстрированный опыт ведения переговоров, разрешения конфликтов и обслуживания клиентов. — Умение проявлять терпение, такт и сочувствие при работе с другими. Ценит положительные отзывы, приглашая к участию и отзывам других членов команды, предоставляя конструктивные отзывы по мере необходимости. — Способность адаптироваться к изменениям, демонстрируя проактивное мышление, напористость и инициативу для выявления потенциальных вопросов/проблем до их возникновения. — Умение выстраивать отношения как с внешними, так и с внутренними клиентами. — Знание компьютерных информационных систем управления производством, закупок и продаж/маркетинга. — Знание ПК в текущей среде операционной системы компании, включая использование программного обеспечения Microsoft Office для повышения производительности с возможностью адаптации к изменениям в технологиях (как аппаратных, так и программных). — Знание продуктов/двигателей/гребных винтов/аксессуаров в соответствующем бизнес-подразделении/объекте и технических навыков, соответствующих должности.

#Стандарт Аэро$76k-109k в год оценка 42 дня назад

— Знание продуктов/двигателей/гребных винтов/аксессуаров в соответствующем бизнес-подразделении/объекте и технических навыков, соответствующих должности.

#Стандарт Аэро$76k-109k в год оценка 42 дня назад CornerStone Professional Placement ищет клиента в Форт-Уэрте, штат Техас. 100% на месте в Форт-Уэрте, штат Техас, 80 000–85 000 $ в год6 дней назад

CornerStone Professional Placement ищет клиента в Форт-Уэрте, штат Техас. 100% на месте в Форт-Уэрте, штат Техас, 80 000–85 000 $ в год6 дней назад Мой клиент — это инвестиционная платформа для прямых инвестиций, которая имеет семейство фондов, включая частные инвестиции, акции роста, недвижимость, долговые обязательства / кредиты и кредитование.

Описание

Отвечает за бухгалтерский учет и ежеквартальную финансовую отчетность перед инвесторами.

Планировать и координировать аудит на конец года для выделенных средств.

Работайте бок о бок с отделом по сделкам, юридическим отделом, отделом соблюдения нормативных требований, казначейством, налоговой службой и другими внутренними командами по финансированию сделок, надстройкам и реализации.

Участвовать в мониторинге инвестиционного портфеля и отслеживании соответствующих показателей эффективности.

Контролируйте требования к денежным потокам фонда, включая координацию запросов капитала и распределения.

Управляйте отношениями с банком и кредитором, включая надзор за кредитной линией и соответствие требованиям.

Взаимодействуйте с экспертами по оценке и командой по сделкам по вопросам, связанным с оценкой в выделенных фондах.

Мой клиент — это инвестиционная платформа для прямых инвестиций, которая имеет семейство фондов, включая частные инвестиции, акции роста, недвижимость, долговые обязательства / кредиты и кредитование.

Описание

Отвечает за бухгалтерский учет и ежеквартальную финансовую отчетность перед инвесторами.

Планировать и координировать аудит на конец года для выделенных средств.

Работайте бок о бок с отделом по сделкам, юридическим отделом, отделом соблюдения нормативных требований, казначейством, налоговой службой и другими внутренними командами по финансированию сделок, надстройкам и реализации.

Участвовать в мониторинге инвестиционного портфеля и отслеживании соответствующих показателей эффективности.

Контролируйте требования к денежным потокам фонда, включая координацию запросов капитала и распределения.

Управляйте отношениями с банком и кредитором, включая надзор за кредитной линией и соответствие требованиям.

Взаимодействуйте с экспертами по оценке и командой по сделкам по вопросам, связанным с оценкой в выделенных фондах. Взаимодействие с налоговой службой для обеспечения правильного составления всей налоговой информации.

Убедитесь, что все транзакции соответствуют Партнерскому соглашению Фонда.

Работайте с командой по информационным технологиям над созданием или улучшением системных отчетов и функций и проверяйте такие усовершенствования.

Профиль

Опыт работы с альтернативными инвестициями от 2-х лет

Самостоятельный старт, который берет на себя ответственность и ответственность за рабочий продукт

Этот человек должен подавать пример и иметь возможность напрямую взаимодействовать со старшими членами команды.

Способность управления

умение работать в режиме многозадачности и эффективно сотрудничать

Уверенное владение excel и vba

Приветствуется опыт работы в Private Equity

Предпочитаемая цена за конверсию не требуется

Предложение работы

Конкурентоспособная заработная плата + премия

Медицинская, стоматологическая и офтальмологическая страховка

Щедрый PTO и праздники

Бесплатный ланч

Абонемент в спортзал

Стипендия по телефону

Фирменная одежда

События компании

Пожалуйста, напишите на jacobruhling(at), и ваше резюме будет рассмотрено в течение 24 часов.

Взаимодействие с налоговой службой для обеспечения правильного составления всей налоговой информации.

Убедитесь, что все транзакции соответствуют Партнерскому соглашению Фонда.

Работайте с командой по информационным технологиям над созданием или улучшением системных отчетов и функций и проверяйте такие усовершенствования.

Профиль

Опыт работы с альтернативными инвестициями от 2-х лет

Самостоятельный старт, который берет на себя ответственность и ответственность за рабочий продукт

Этот человек должен подавать пример и иметь возможность напрямую взаимодействовать со старшими членами команды.

Способность управления

умение работать в режиме многозадачности и эффективно сотрудничать

Уверенное владение excel и vba

Приветствуется опыт работы в Private Equity

Предпочитаемая цена за конверсию не требуется

Предложение работы

Конкурентоспособная заработная плата + премия

Медицинская, стоматологическая и офтальмологическая страховка

Щедрый PTO и праздники

Бесплатный ланч

Абонемент в спортзал

Стипендия по телефону

Фирменная одежда

События компании

Пожалуйста, напишите на jacobruhling(at), и ваше резюме будет рассмотрено в течение 24 часов. MPI не допускает дискриминации на основе расы, цвета кожи, религии, пола, сексуальной ориентации, гендерной идентичности или самовыражения, национального происхождения, возраста, инвалидности, статуса ветерана, семейного положения или на основе статуса человека в какой-либо группе или классе, защищенном применимое федеральное, государственное или местное законодательство. MPI поощряет заявки от представителей меньшинств, женщин, инвалидов, защищенных ветеранов и всех других квалифицированных заявителей.0014

MPI не допускает дискриминации на основе расы, цвета кожи, религии, пола, сексуальной ориентации, гендерной идентичности или самовыражения, национального происхождения, возраста, инвалидности, статуса ветерана, семейного положения или на основе статуса человека в какой-либо группе или классе, защищенном применимое федеральное, государственное или местное законодательство. MPI поощряет заявки от представителей меньшинств, женщин, инвалидов, защищенных ветеранов и всех других квалифицированных заявителей.0014 Бухгалтер Вакансия 68 миль от Корсиканы Старший бухгалтер по недвижимости также отвечает за выверку банковских счетов, анализ счетов, закрытие месяца и помощь во всех необходимых услугах, связанных с финансовой отчетностью и бухгалтерским учетом. Это в первую очередь сидячая офисная должность, которая требует, чтобы старший бухгалтер по недвижимости мог работать с компьютерным оборудованием, говорить, слышать, наклоняться, наклоняться, тянуться, поднимать, перемещать и нести до 25 фунтов. Запущенная в 2011 году компания Quarterra Multifamily, ранее известная как LMC, входит в число самых активных девелоперов, строителей и управляющих в стране и уже восемь лет подряд входит в ежегодный список 50 лучших жилых домов Национального совета по многоквартирным домам (NMHC). Подотчетный менеджеру по бухгалтерскому учету или контролеру отдела, старший бухгалтер по недвижимости будет нести ответственность за предоставление общих знаний по бухгалтерскому учету и финансовой отчетности для портфеля объектов недвижимости.

Бухгалтер Вакансия 68 миль от Корсиканы Старший бухгалтер по недвижимости также отвечает за выверку банковских счетов, анализ счетов, закрытие месяца и помощь во всех необходимых услугах, связанных с финансовой отчетностью и бухгалтерским учетом. Это в первую очередь сидячая офисная должность, которая требует, чтобы старший бухгалтер по недвижимости мог работать с компьютерным оборудованием, говорить, слышать, наклоняться, наклоняться, тянуться, поднимать, перемещать и нести до 25 фунтов. Запущенная в 2011 году компания Quarterra Multifamily, ранее известная как LMC, входит в число самых активных девелоперов, строителей и управляющих в стране и уже восемь лет подряд входит в ежегодный список 50 лучших жилых домов Национального совета по многоквартирным домам (NMHC). Подотчетный менеджеру по бухгалтерскому учету или контролеру отдела, старший бухгалтер по недвижимости будет нести ответственность за предоставление общих знаний по бухгалтерскому учету и финансовой отчетности для портфеля объектов недвижимости. Quarterra Group, Inc., дочерняя компания, находящаяся в полной собственности Lennar Corporation (NYSE: LEN и LEN.B), представляет собой мультистратегическую альтернативную компанию по управлению активами, ориентированную на недвижимость, состоящую из двух быстрорастущих вертикалей: многоквартирной и односемейной аренды. . В 2020 году была запущена компания Quarterra Single-Family Rental, чтобы предоставить отдельным лицам, парам и семьям, предпочитающим аренду жилья, возможность жить в исключительных районах с великолепными удобствами.0014

Quarterra Group, Inc., дочерняя компания, находящаяся в полной собственности Lennar Corporation (NYSE: LEN и LEN.B), представляет собой мультистратегическую альтернативную компанию по управлению активами, ориентированную на недвижимость, состоящую из двух быстрорастущих вертикалей: многоквартирной и односемейной аренды. . В 2020 году была запущена компания Quarterra Single-Family Rental, чтобы предоставить отдельным лицам, парам и семьям, предпочитающим аренду жилья, возможность жить в исключительных районах с великолепными удобствами.0014 Подотчетный директору по бухгалтерскому учету бухгалтер по затратам будет играть решающую роль в поддержании стандартных затрат и их постоянном анализе. Бухгалтер по затратам должен поддерживать уровень точности выше среднего, быть организованным, обладать навыками решения проблем, хорошо работать с коллегами и поставщиками/клиентами.0014

Подотчетный директору по бухгалтерскому учету бухгалтер по затратам будет играть решающую роль в поддержании стандартных затрат и их постоянном анализе. Бухгалтер по затратам должен поддерживать уровень точности выше среднего, быть организованным, обладать навыками решения проблем, хорошо работать с коллегами и поставщиками/клиентами.0014 Подготовка специальных запросов на отчетность, анализ вознаграждения за управление, анализ движения денежных средств и оказание помощи с запросами, связанными с аудитом и финансовой отчетностью клиентов.

Подготовьте и зарегистрируйте записи в журнале, касающиеся ежедневной денежной деятельности, инвестиционной деятельности, покупки/обмена валюты, настроек свопов, выплат долга, расходов фонда, а также вкладов и распределений инвесторов.

Подготовьте операции закрытия периода, включая рыночную оценку и корректировки иностранной валюты, начисления и другие операции.

Основные квалификации:

Степень бакалавра в области бухгалтерского учета.

Сильный бухгалтерский опыт, включая регистрацию записей в журнале, выполнение сверки счетов и выполнение анализа счетов.

Сильные навыки работы с Excel, эффективные коммуникативные навыки и способность работать в режиме многозадачности в быстро меняющейся среде.

Способность расставлять приоритеты и управлять своей рабочей нагрузкой таким образом, чтобы сроки всегда соблюдались без исключения.

Подготовка специальных запросов на отчетность, анализ вознаграждения за управление, анализ движения денежных средств и оказание помощи с запросами, связанными с аудитом и финансовой отчетностью клиентов.

Подготовьте и зарегистрируйте записи в журнале, касающиеся ежедневной денежной деятельности, инвестиционной деятельности, покупки/обмена валюты, настроек свопов, выплат долга, расходов фонда, а также вкладов и распределений инвесторов.

Подготовьте операции закрытия периода, включая рыночную оценку и корректировки иностранной валюты, начисления и другие операции.

Основные квалификации:

Степень бакалавра в области бухгалтерского учета.

Сильный бухгалтерский опыт, включая регистрацию записей в журнале, выполнение сверки счетов и выполнение анализа счетов.

Сильные навыки работы с Excel, эффективные коммуникативные навыки и способность работать в режиме многозадачности в быстро меняющейся среде.

Способность расставлять приоритеты и управлять своей рабочей нагрузкой таким образом, чтобы сроки всегда соблюдались без исключения. опыт работы от 3-х лет; Предпочтительно публичная бухгалтерия.

Опыт работы с долговыми и долевыми инвестициями.

Опыт работы с фондами прямых инвестиций.

Опыт бухгалтерского учета товарищества.

Опыт учета валютных операций.

Опыт ведения Главной книги.

Управленческий опыт в командной среде. $45-63 тыс. в год, оценка 17 дней назад

опыт работы от 3-х лет; Предпочтительно публичная бухгалтерия.

Опыт работы с долговыми и долевыми инвестициями.

Опыт работы с фондами прямых инвестиций.

Опыт бухгалтерского учета товарищества.

Опыт учета валютных операций.

Опыт ведения Главной книги.

Управленческий опыт в командной среде. $45-63 тыс. в год, оценка 17 дней назад Владение компьютером в Microsoft Excel (предпочтительно Advanced Excel), Outlook, Word, QuickBooks и т. д.

Знание и понимание принципов бухгалтерского учета и терминологии

Отличные организаторские и коммуникативные навыки, как устные, так и письменные

Выстраивайте эффективные и конструктивные отношения

Проводите тщательный поиск релевантной информации при решении проблем

Сильные организаторские способности, умение работать самостоятельно

44-57 тысяч долларов в год, оценка 17 дней назад

Владение компьютером в Microsoft Excel (предпочтительно Advanced Excel), Outlook, Word, QuickBooks и т. д.

Знание и понимание принципов бухгалтерского учета и терминологии

Отличные организаторские и коммуникативные навыки, как устные, так и письменные

Выстраивайте эффективные и конструктивные отношения

Проводите тщательный поиск релевантной информации при решении проблем

Сильные организаторские способности, умение работать самостоятельно

44-57 тысяч долларов в год, оценка 17 дней назадLearn More About Accountant Jobs

Overview

How To Become

Salary

Resume

Skills

What They Do

Education

Сертификаты

Демография

Описание работы

Как нанять

Лучшие штаты

Remote Jobs

Trends

FAQs

Part Time Jobs

Entry Level Jobs

Full Time Jobs

Work From Home Jobs

Interview Вопросы

Сопроводительное письмо

Сколько зарабатывает бухгалтер на Корсикане, штат Техас?

Средний бухгалтер на Корсикане, штат Техас, зарабатывает от 36 000 до 68 000 долларов в год. Для сравнения, средний национальный бухгалтерский диапазон составляет от 41 000 до 72 000 долларов.

Для сравнения, средний национальный бухгалтерский диапазон составляет от 41 000 до 72 000 долларов.

Средняя зарплата бухгалтера на Корсикане, штат Техас

49 000 долларов США

36 0000 долларов США10%

49 000 долларов США Медиана

68 00090% долларов США

Что такое рынок труда на Корсике, бухгалтеры, штат Техас?

Рынок труда хорош для бухгалтеров в Корсикане, штат Техас. Количество рабочих мест бухгалтера выросло на 1060% за последний год. На данный момент в Корсикане, штат Техас, доступно 1809 вакансий бухгалтера.

Активные бухгалтеры Вакансии по месяцам

| Year | Month | Number of Accountant Jobs |

|---|---|---|

| 2022 | May | 1,809 |

| 2022 | April | 1,912 |

| 2022 | March | 1,862 |

| 2022 | February | 252 |

| 2022 | January | 735 |

| 2021 | December | 905 |

| 2021 | November | 738 |

| 2021 | October | 730 |

| 2021 | September | 369 |

| 2021 | August | 383 |

| 2021 | July | 193 |

| 2021 | June | 179 |

| 2021 | May | 156 |

| 2021 | Апрель | 166 |

Вы можете сравнить количество вакансий на Корсикане с количеством вакансий бухгалтера в близлежащих городах.