Дебет кредит что такое, чем отличается дебет и кредит (дебет 91 кредит 91)

Бухгалтерский учет10.01.2020

21473

Описать понятия «Дебета» и «Кредита» обычным способом (т.е. представить сложное как сумму простых составляющих) коротко не получится. Трудность в том, что для бухгалтерского учета «Дебет» и «Кредит» это и есть первичные элементы, основы и аксиомы учета. На этих понятиях основана система двойной записи, которой пользуются во всех бухгалтерских операциях.

В балансе предприятия:

- Дебет – означает активы (деньги и материальные ценности) организации;

- Кредит – источник этих активов.

В дальнейшем оба термина не имеют собственного содержания, вернее – меняют его в зависимости от операции.

По всем счетам баланса сумма всех дебетов должна быть обязательно равна сумме всех кредитов.

Любое движение средств в бухучете отражается дважды, но с противоположными знаками, что для Дебета «+», то для Кредита «-», и наоборот.

Среди бухгалтерских счетов выделяют активные и пассивные. На активных отражаются средства организации. По таким счетам приход средств означает увеличение Дебета, расходование – увеличение Кредита.

На пассивных счетах отмечают привлеченные в организацию средства. Движение по Дебету и Кредиту таких счетов записывается в обратном порядке.

Отражение реальных движений средств в учете с помощью двойной записи обозначают термином «проводки». Списание средств по Кредиту одних счетов, сопровождается равным им по сумме пополнением Дебета других.

Из этого следует, что сами по себе понятия «Дебет» и «Кредит» не имеют ни положительного, ни отрицательного значения, они не являются ни прибылью, ни убытком. Что для одного счета Кредит, то для другого Дебет, и наоборот.

Общее правило оформления счетов: Дебет – слева, Кредит – справа.

Визуально это выглядит так:

Примеры учета операции по Дебету и Кредиту

Для лучшего понимания приведем практические примеры:

Предприятие перечисляет деньги поставщику. Такая операция отразится в бухгалтерской проводке:

Такая операция отразится в бухгалтерской проводке:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» – Кредит счета 50 «Касса».

Другой случай – материалы поставлены, а оплата не произведена. Проводка будет выглядеть так:

Дебет счета 10 «Материалы» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

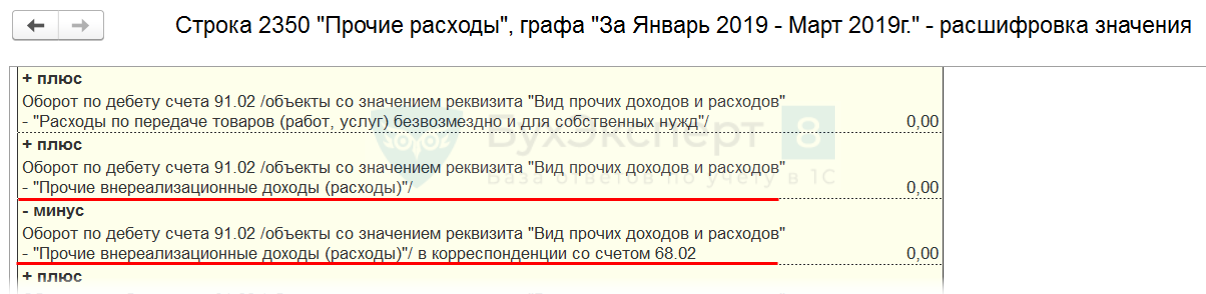

Некоторые счета имеют столь обширное содержание, что подразделяются на несколько субсчетов. Пример – счет 91 «Прочие доходы и расходы». Он имеет пять субсчетов:

- 91-1 – «Прочие доходы»;

- 91-2 – «Налог на добавленную стоимость»;

- 91-3 – «Прочие налоги и сборы, исчисляемые от прочих доходов»;

- 91-4 – «Прочие расходы»;

- 91-5 – «Сальдо прочих доходов и расходов».

В проводках мало будет указать «Дебет 91» или «Кредит 91», но Дебет или Кредит конкретных субсчетов.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Счет 86 «Целевое финансирование» — БУХ.

1С, сайт в помощь бухгалтеру

1С, сайт в помощь бухгалтеруВ этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 86 «Целевое финансирование» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 86 «Целевое финансирование»

|

Целевое финансирование — это безвозмездное получение средств, использовать которые можно в соответствии с той целью, которую преследует тот, кто эти средства выделил. Вот хорошая житейская аналогия: мать дарит дочери деньги на покупку туфель. И хорошая дочь купит непременно туфли, да еще те, что матери, а не ей — дочери, нравятся. Но никогда не потратит эти деньги, вопреки воле матери на что-нибудь другое: на кофточку, ресторан, дискотеку и т.д., и т.п. Точно также и на счете 86 «Целевое финансирование» учитывается предоставление предприятию средств, расходование которых ограничено определенными условиями. При выполнении этих условий полученные средства становятся для предприятия собственными, при невыполнении требуют возврата и относятся к кредиторской задолженности. К таким средствам относятся: государственная помощь и средства, предоставляемые в аналогичном порядке иными лицами в форме субвенций, субсидий *, безвозвратных займов, предоставления предприятию различных ресурсов, финансирования различных мероприятий.

Вот хорошая житейская аналогия: мать дарит дочери деньги на покупку туфель. И хорошая дочь купит непременно туфли, да еще те, что матери, а не ей — дочери, нравятся. Но никогда не потратит эти деньги, вопреки воле матери на что-нибудь другое: на кофточку, ресторан, дискотеку и т.д., и т.п. Точно также и на счете 86 «Целевое финансирование» учитывается предоставление предприятию средств, расходование которых ограничено определенными условиями. При выполнении этих условий полученные средства становятся для предприятия собственными, при невыполнении требуют возврата и относятся к кредиторской задолженности. К таким средствам относятся: государственная помощь и средства, предоставляемые в аналогичном порядке иными лицами в форме субвенций, субсидий *, безвозвратных займов, предоставления предприятию различных ресурсов, финансирования различных мероприятий.

* Примечание: Под субвенциями понимают денежные выдачи на строго определенные цели. Если эти цели не выполнены, то полученные деньги подлежат возврату. Субсидии — как денежные, так и натуральные выплаты и в случае нецелевого использования они, обычно, не возвращаются.

Субсидии — как денежные, так и натуральные выплаты и в случае нецелевого использования они, обычно, не возвращаются.

Государственная помощь представляет собой прямые экономические действия, направленные на увеличение экономических выгод для организации, в форме субвенций и субсидий, безвозвратных займов, финансирования отдельных мероприятий. Субвенции и субсидии выражаются в передаче организации активов, или погашении ее кредиторской задолженности в обмен на выполнение определенных условий. Безвозвратные займы представляют собой кредиты, от погашения которых организация освобождается при выполнении ряда условий. Финансирование отдельных мероприятий представляет собой покрытие государственными или иными органами расходов организации, которые она не понесла бы, не получив данной помощи.

Целевое финансирование может использоваться на следующие цели:

- Финансирование расходов или покрытие убытков,

- Поддержание финансового положения предприятия, пополнения его средств,

- На приобретение активов

К целевому финансированию не относится и на данном счете не отражается:

- получение помощи предоставляемой в виде льгот, в том числе по налогам, налоговых кредитов, каникул и освобождений;

- получение кредитов и иных возвратных средств;

- отражение операций, связанных с управлением государственной собственностью, участием государства в капитале предприятия.

Целевое финансирование отражается в учете при выполнении следующих условий:

- существует достаточная уверенность в том, что условия предоставления помощи будут выполнены;

- существует достаточная уверенность в получении помощи.

Уверенность в выполнении условий зависит от намерений и возможности руководства организации использовать помощь и определяется им путем анализа соответствующих договоров, публичных решений, технико-экономических обоснований, проектно — сметной документации.

Уверенность в получении помощи возникает при получении достоверной информации о поступлении денежных средств, передачи активов или погашения кредиторской задолженности, а также утвержденных бюджетных росписей, уведомлений об ассигнованиях и т.п.

Порядок бухгалтерского учета государственной помощи регулируется одноименным ПБУ 13/2000, которым можно руководствоваться по аналогии и при учете и не бюджетного финансирования. Поступление активов или погашение кредиторской задолженности проводится по кредиту счета 86 «Целевое финансирование» и дебету соответствующих счетов средств и расчетов. При этом План счетов и ПБУ предусматривают, что предоставление права предприятия, надлежащим образом оформленного на получение помощи проводится по кредиту счета 86 «Целевое финансирование» как дебиторская задолженность лица или бюджета, обязавшегося такое финансирование предоставить. В таком случае поступление средств будет отражаться в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» на исполнение обязательств по перечислению финансирования ранее учтенного на счете 86 «Целевое финансирование» счету. Следует, однако, помнить, что отражение финансирования в момент предоставления, а не получения помощи может быть сделано только в том случае, когда налицо четкие и формальные обязательства предоставления такой помощи, которую можно истребовать в судебном порядке.

При этом План счетов и ПБУ предусматривают, что предоставление права предприятия, надлежащим образом оформленного на получение помощи проводится по кредиту счета 86 «Целевое финансирование» как дебиторская задолженность лица или бюджета, обязавшегося такое финансирование предоставить. В таком случае поступление средств будет отражаться в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» на исполнение обязательств по перечислению финансирования ранее учтенного на счете 86 «Целевое финансирование» счету. Следует, однако, помнить, что отражение финансирования в момент предоставления, а не получения помощи может быть сделано только в том случае, когда налицо четкие и формальные обязательства предоставления такой помощи, которую можно истребовать в судебном порядке.

Отражение использования финансирования зависит от целей, на которое оно предоставлено.

Помощь, заключающаяся в финансировании приобретения активов, относится к доходам будущих периодов, возникающим вследствие безвозмездного получения средств. Такая помощь списывается в дебет счета 86 «Целевое финансирование» с кредита счета 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления». По мере расходования полученных средств, приходящееся на них финансирование относится на доходы организации. Если помощь предоставляется на финансирование капитальных вложений, то доходы будущих периодов списываются на прибыль одновременно с амортизацией внеоборотных активов и в равных ей суммах. Если финансируется приобретение текущих активов, (производственных запасов, например), то при их оприходовании использованное финансирование списывается на счет 98 «Доходы будущих периодов» и по мере расходования полученных таким образом средств, доходы будущих периодов списываются в дебет счета 98 «Доходы будущих периодов» с кредита счета 91 «Прочие доходы». Финансирование, использованное на покрытие затрат предприятия или оплаты специальных мероприятий, по мере расходования средств относится сразу на доходы отчетного периода. Средства, полученные в возмещение затрат прошлых лет к целевому финансированию не относятся и проводятся как доходы текущего периода.

Такая помощь списывается в дебет счета 86 «Целевое финансирование» с кредита счета 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления». По мере расходования полученных средств, приходящееся на них финансирование относится на доходы организации. Если помощь предоставляется на финансирование капитальных вложений, то доходы будущих периодов списываются на прибыль одновременно с амортизацией внеоборотных активов и в равных ей суммах. Если финансируется приобретение текущих активов, (производственных запасов, например), то при их оприходовании использованное финансирование списывается на счет 98 «Доходы будущих периодов» и по мере расходования полученных таким образом средств, доходы будущих периодов списываются в дебет счета 98 «Доходы будущих периодов» с кредита счета 91 «Прочие доходы». Финансирование, использованное на покрытие затрат предприятия или оплаты специальных мероприятий, по мере расходования средств относится сразу на доходы отчетного периода. Средства, полученные в возмещение затрат прошлых лет к целевому финансированию не относятся и проводятся как доходы текущего периода.

Отражается целевое финансирование ни тогда, когда получаются средства, а тогда, когда выражается юридически оформленная воля органа, обязующегося эти средства выделить:

- Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 86 «Целевое финансирование»

И только после того, как будут получены деньги, бухгалтер составит проводку:

- Дебет 51 «Расчетные счета»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»

Таким образом, по дебету счета 51 «Расчетные счета» концентрируются полученные деньги, а по кредиту счета 86 «Целевое финансирование» указывается, что эти деньги могут быть потрачены только в соответствии с заданной целью.

Возникает вопрос: когда организация, получившая средства в виде целевого финансирования, начинает получать от этого выгоды, когда получены средства или когда эти, полученные средства, начинают приносить доход. Рассмотрим оба варианта.

Рассмотрим оба варианта.

1. Если принимается первая трактовка, то доход возникает сразу же, как только или возникает право на их получение или как только будут получены деньги (выбор варианта зависит от учетной политики), т.е.

- или после записи

Бухгалтерии ред. 3.0 – Учет без забот

- Опубликовано 09.07.2021 09:05

- Автор: Administrator

- Просмотров: 3203

При сотрудничестве с иностранными компаниями все финансовые операции обычно производятся в иностранной валюте с использованием валютных счетов. Перевод валютной выручки может осуществляться как за счёт иностранного партнёра, так и за счёт российского исполнителя (поставщика). В первом случае у получателя средств не возникает никаких вопросов, ведь ему на счёт приходят ровно те суммы, которые он ожидает. А во втором, сумма зачисления уменьшается на банковскую комиссию, и получатель средств видит на своём счету только разницу. Как правильно отразить все взаиморасчёты в программном продукте 1С: Бухгалтерия предприятия, давайте разбираться вместе.

Для начала вспомним, что по общим правилам признания расходов, банковская комиссия в бухгалтерском учёте относится к прочим расходам. Но, для того, чтобы мы имели право её там отразить необходимо выполнение нескольких пунктов.

Первое — это затраты производятся в соответствии с конкретным договором, требованием законодательных и нормативных актов или обычаями делового оборота, и второе — сумма затрат может быть определена. Такие нормы прописаны в ПБУ 10/99 «Расходы организации».

Исходя из этого положения выходит так, что если комиссия банка не указана в договоре с партнёром, но в итоге она применяется, то учесть её в расходах будет нельзя. В такой ситуации будет образована дебиторская задолженность иностранного контрагента, которую он не планирует погашать. Такая точка зрения высказана в письме УМНС РФ по г. Москве от 26.01.2000г. №03-12/4724. В дальнейшем дебиторская задолженность может быть списана, если срок исковой давности по ней истек.

Если же в договоре с иностранным контрагентом банковская комиссия указана и определено, что перевод денежных средств осуществляется за счёт российской организации, то такие затраты мы можем учесть по дебету счёта 91. 02.

02.

Рассмотрим пример.

Между ООО «Наша организация» и Sweet dreams, LTD был заключён договор на оказание услуг, где российская сторона является исполнителем. Стоимость услуг по договору составляет 500 долларов США. Заказчик производит предоплату в размере 100%. Банковская комиссия составляет 5 долларов США. Плательщиком комиссии признаётся исполнитель услуг. Отразим данную ситуацию в программе.

Когда собираешься вводить валютную операцию первое что нужно проверить – это курсы валют. Перейдём в раздел «Справочники» и выберем пункт «Валюты».

В открывшемся окне проверим наличие необходимой нам валюты и её курс по отношению к рублю. Если её там нет, то её нужно добавить через классификатор, выбрав из полного списка валют.

Вторым этапом будет создание валютного счёта, ведь без него невозможно получить проводки по 52 счёту.

Перейдём в раздел «Главное» и выберем пункт «Организации». Если у вас в базе только одна организация, то данный справочник будет иметь название «Реквизиты организации».

В открывшемся окне выбираем нашу организацию, переходим по ссылке «Банковские счета» и при помощи кнопки «Создать» вводим валютный счёт.

Теперь перейдём непосредственно к примеру и отразим поступление денежных средств от иностранного партнёра. Для этого перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки».

В открывшемся окне нажмём на кнопку «Поступление», укажем счёт учёта – 52, вид операции – «Оплата от покупателя». В графе «Плательщик» выберем нашего иностранного партнёра. Сумма предварительной оплаты за вычетом банковской комиссии составила 495 долларов США.

Начисление банковской комиссии необходимо сделать путём ввода документа «Операции, введённые вручную» в разделе «Операции».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать пункт «Операция», добавить новую строку и ввести проводку Дт 91.02 Кт 76.09 на сумму банковской комиссии. Сумма банковской комиссии указывается в рублях. В нашем примере это 5 долларов США по курсу 73,2660.

В нашем примере это 5 долларов США по курсу 73,2660.

Затем добавляем вторую строку и указываем проводку Дт 76.09 Кт 62.22 на сумму 5 долларов эквивалентную 366,33 рублям. После чего нужно сохранить документ, нажав на «Записать и закрыть».

Проверим, что в программе отражена предварительная оплата в размере 500 долларов США, для этого перейдём раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту». Затем в отборе укажем счёт 62.22 и нажмём «Сформировать».

Теперь можно смело проводить оказание услуги.

Для этого нужно перейти в раздел «Продажи» и выбрать пункт «Реализация (акты, накладные, УПД»). В открывшемся окне нажать на кнопку «Реализация» и выбрать пункт «Услуги (акт, УПД)».

Затем заполнить документ данными по продаже и провести его.

В связи с тем, что у нас была 100% предварительная оплата, в проводках произойдёт зачёт аванса и сумма продажи в рублях будет равна сумме предоплаты. Курсовых разниц по данной сделке не возникнет.

Рассмотрим второй пример с этими же организациями, только теперь предоплата будет составлять 300 долларов США, а остаток суммы будет уплачиваться после оказания услуги. Комиссия при этом будет удержана дважды в размере (3 и 2 доллара США соответственно).

Отразим поступление предоплаты в банковской выписке. На наш валютный счёт поступило 297 долларов США (300 долларов предоплаты за вычетом 3 долларов комиссии) по курсу 73,2660.

Затем начислим комиссию документом «Операция» в пункте «Операции, введённые вручную».

Комиссия составила 3 доллара по курсу 73,2660.

Теперь перейдём к реализации.

Оказание услуг будет проводится на полную сумму по договору, то есть на 500 долларов США. В предыдущем примере сумма выручки была равна сумме предоплаты. Но теперь из-за того, что предоплата составила лишь часть суммы она будет рассчитана следующим образом: 300 долларов США по курсу предоплаты 73,2660 и 200 долларов по курсу на дату отгрузки 75,1952. Итого 37018,84 рубля.

Итого 37018,84 рубля.

Первая курсовая разница у нас возникнет при получении суммы доплаты.

Перейдём в раздел «Банк и касса» и введём «Поступление на расчётный счёт».

Обратите внимание, что сумма указана за вычетом комиссии (200 долларов – 2 доллара). Посмотрим на проводки. Дт 52 Кт 62.21 на сумму 198 долларов по курсу 75,1952. И вторая строчка Дт 52 Кт 91.01 показывает нам положительную курсовую разницу, рассчитанную как (75,1952 – 73,2660) * 297 долларов США.

И последний этап – это отражение комиссии в 2 доллара по курсу 75,1952.

После чего необходимо проверить, что все взаиморасчёты закрыты по оборотно-сальдовой ведомости 62 счёта.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В чем разница между кредитной и дебетовой операциями?

Теперь все больше и больше потребителей обращаются к своим дебетовым и кредитным картам при совершении покупки. Поскольку поколения миллениалов и поколения Z прокладывают путь к безналичному будущему, важно понимать, что происходит за кулисами, когда вы используете кредитную или дебетовую карту.

Поскольку поколения миллениалов и поколения Z прокладывают путь к безналичному будущему, важно понимать, что происходит за кулисами, когда вы используете кредитную или дебетовую карту.

Транзакции по кредитной карте

Кредитная карта выпускается банком с лимитом, установленным для контроля ваших расходов.Вы можете использовать кредитную карту для покупок и снятия наличных (по высокой цене) до суммы вашего лимита, но в конце каждого месяца вы должны вносить как минимум минимальный платеж. Что вы действительно хотите делать, так это полностью ежемесячно выплачивать остаток. Это позволяет вам получить кредит (обычно необходимый для будущих крупных покупок, таких как дом или автомобиль), оставаясь при этом свободным от долгов. Если вы не можете погашать остаток каждый месяц, начнут накапливаться проценты на непогашенную сумму, и вы можете начать скользкую дорожку долга.

Транзакции по дебетовой карте

Дебетовая карта выдается вашим банком обычно в то время, когда вы открываете текущий счет. Всякий раз, когда вы решите использовать свою дебетовую карту, деньги будут мгновенно списываться с вашего счета. Важно ограничить расходы на дебетовую карту и снятие наличных суммой денег на вашем счете, иначе вы можете столкнуться с комиссией за овердрафт.

Всякий раз, когда вы решите использовать свою дебетовую карту, деньги будут мгновенно списываться с вашего счета. Важно ограничить расходы на дебетовую карту и снятие наличных суммой денег на вашем счете, иначе вы можете столкнуться с комиссией за овердрафт.

Поймите разницу между «кредитом» и «дебетом» при совершении покупок в магазине с помощью дебетовой карты.

Есть два способа обработки дебетовой карты во время покупки. Первый вариант называется методом «дебет / онлайн / дебет с помощью PIN-кода», при котором вы вводите свой PIN-код в точке продажи, и средства сразу же списываются с вашего счета. Вы должны использовать функцию дебетования, если хотите получить кэшбэк во время транзакции.

Второй вариант называется методом «кредит / офлайн / дебет с подписью», когда вы нажимаете кнопку «кредит», отправляя транзакцию через сеть обработки кредитных карт.Деньги для транзакции в вашем аккаунте блокируются, которые очищаются или обрабатываются в течение одного или двух дней. Обратите внимание: когда вы используете дебетовую карту для покупок в Интернете, ваша карта будет автоматически выполняться как кредитная транзакция.

Обратите внимание: когда вы используете дебетовую карту для покупок в Интернете, ваша карта будет автоматически выполняться как кредитная транзакция.

Не упустите возможность получить вознаграждение только потому, что вы решили использовать свою дебетовую карту.

Некоторые текущие счета выпускают дебетовые карты с возвратом наличных в качестве вознаграждения — более безопасный способ потратить деньги, которые у вас есть, и при этом получить дополнительные преимущества. Наши вознаграждения предлагают возврат денег, когда вы выбираете метод «кредит / офлайн / дебетовая подпись», то есть вы используете свою дебетовую карту как кредитную карту.Хотя это ничего не меняет для потребителя, это позволит вам воспользоваться преимуществами возврата денежных средств в конце месяца. Предлагаем кэшбэк в размере 1%, возможен и любой другой вид покупок. 1 В конце каждого месяца пользователи наших дебетовых карт получают ежемесячную обновленную информацию о том, сколько кэшбэка они получили.

1 Программа вознаграждений по дебетовым картам (Вознаграждения с возвратом денежных средств) обеспечит возврат 1,00% кэшбэка по всем Квалифицированным покупкам, совершенным соответствующими владельцами учетных записей Rewards Checking, если владелец счета выполняет любое из следующих действий; соответствует требованиям, является унаследованным или имеет средний баланс в размере 2500 долларов США или больше в течение календарного месяца на своем текущем счете вознаграждений, или получает общие депозиты в размере 2500 долларов США или более на своем текущем счете вознаграждений посредством соответствующего прямого депозита в течение месяца.Квалифицированные прямые депозиты — это кредиты Автоматизированной клиринговой палаты (ACH), которые могут включать заработную плату, пенсии или государственные выплаты (например, социальное обеспечение) вашим работодателем или сторонним агентством. LendingClub Bank, N.A. может потребовать документацию для подтверждения того, что кредиты соответствуют требованиям для прямого депозита. Стоимость этого вознаграждения может составлять для вас налогооблагаемый доход. Вам может быть выдана форма 1099 Налоговой службы (или другая соответствующая форма), которая отражает стоимость такого вознаграждения. Проконсультируйтесь со своим налоговым консультантом, например, LendingClub Bank, N.А. не дает налоговых советов. К квалифицированным покупкам относятся покупки на основе подписи, сделанные с помощью банковской дебетовой карты LendingClub, привязанной к счету Rewards Checking, зарегистрированному в программе вознаграждений по дебетовой карте. Это «кредитные» покупки, которые можно совершать в магазинах и в Интернете. Чтобы совершить покупку на основе подписи, выберите «кредит», а не дебет в киосках. Опция «кредит» чаще всего выбирается заранее при совершении покупок в Интернете с помощью дебетовой карты. Оплата онлайн-подписки не может считаться покупкой на основе подписи.Тип платежной транзакции (на основе подписи или другой) в конечном итоге определяется продавцом и тем, как транзакция передается в LendingClub Bank, N.

Стоимость этого вознаграждения может составлять для вас налогооблагаемый доход. Вам может быть выдана форма 1099 Налоговой службы (или другая соответствующая форма), которая отражает стоимость такого вознаграждения. Проконсультируйтесь со своим налоговым консультантом, например, LendingClub Bank, N.А. не дает налоговых советов. К квалифицированным покупкам относятся покупки на основе подписи, сделанные с помощью банковской дебетовой карты LendingClub, привязанной к счету Rewards Checking, зарегистрированному в программе вознаграждений по дебетовой карте. Это «кредитные» покупки, которые можно совершать в магазинах и в Интернете. Чтобы совершить покупку на основе подписи, выберите «кредит», а не дебет в киосках. Опция «кредит» чаще всего выбирается заранее при совершении покупок в Интернете с помощью дебетовой карты. Оплата онлайн-подписки не может считаться покупкой на основе подписи.Тип платежной транзакции (на основе подписи или другой) в конечном итоге определяется продавцом и тем, как транзакция передается в LendingClub Bank, N. A. во время обработки. Мы оставляем за собой право определять, была ли сделка квалифицированной покупкой, и устанавливать дополнительные типы квалифицированных покупок, которые можно было бы сделать доступными различными способами. Любые товары или услуги, приобретенные с помощью банковской дебетовой карты LendingClub, которые возвращаются или иным образом зачисляются на ваш счет, не являются квалифицированными покупками.Незаконные покупки и покупки валюты, наличных денег или их эквивалентов (включая, помимо прочего, валюту с Монетного двора США, дорожные чеки, подарочные карты, криптовалюту, фишки казино, одноранговые платежи, предоплаченные дебетовые карты, открытие счетов, платежи по займам или другие эквиваленты денежных средств), совершенные с помощью вашей банковской дебетовой карты LendingClub, не являются квалифицированными покупками. Мы можем потребовать от вас предоставить документацию, подтверждающую, что определенные покупки являются квалифицированными покупками. LendingClub Bank, N.

A. во время обработки. Мы оставляем за собой право определять, была ли сделка квалифицированной покупкой, и устанавливать дополнительные типы квалифицированных покупок, которые можно было бы сделать доступными различными способами. Любые товары или услуги, приобретенные с помощью банковской дебетовой карты LendingClub, которые возвращаются или иным образом зачисляются на ваш счет, не являются квалифицированными покупками.Незаконные покупки и покупки валюты, наличных денег или их эквивалентов (включая, помимо прочего, валюту с Монетного двора США, дорожные чеки, подарочные карты, криптовалюту, фишки казино, одноранговые платежи, предоплаченные дебетовые карты, открытие счетов, платежи по займам или другие эквиваленты денежных средств), совершенные с помощью вашей банковской дебетовой карты LendingClub, не являются квалифицированными покупками. Мы можем потребовать от вас предоставить документацию, подтверждающую, что определенные покупки являются квалифицированными покупками. LendingClub Bank, N. A. оставляет за собой право изменить или прекратить эту программу в любое время.Ваша зарегистрированная учетная запись должна оставаться открытой, активной и иметь хорошую репутацию, чтобы участвовать в программе, что означает: в течение предшествующих двенадцати календарных месяцев на вашем текущем счете (независимо от типа текущего счета) не должно быть элементов NSF (недостаточность средств). Проверка eFunds не должна показывать отрицательную историю за предыдущие двенадцать месяцев, и все ежемесячные сборы за обслуживание должны быть полностью оплачены за 12 предшествующих месяцев. LendingClub Bank, N.A. оставляет за собой право изменить описание «хорошей репутации» в любое время.Если вы или банк закрываете свой счет по какой-либо причине до окончания цикла выписки, вы лишаетесь всех вознаграждений, начисленных через вашу связанную дебетовую карту в течение этого цикла выписки.

A. оставляет за собой право изменить или прекратить эту программу в любое время.Ваша зарегистрированная учетная запись должна оставаться открытой, активной и иметь хорошую репутацию, чтобы участвовать в программе, что означает: в течение предшествующих двенадцати календарных месяцев на вашем текущем счете (независимо от типа текущего счета) не должно быть элементов NSF (недостаточность средств). Проверка eFunds не должна показывать отрицательную историю за предыдущие двенадцать месяцев, и все ежемесячные сборы за обслуживание должны быть полностью оплачены за 12 предшествующих месяцев. LendingClub Bank, N.A. оставляет за собой право изменить описание «хорошей репутации» в любое время.Если вы или банк закрываете свой счет по какой-либо причине до окончания цикла выписки, вы лишаетесь всех вознаграждений, начисленных через вашу связанную дебетовую карту в течение этого цикла выписки.

Типы операций сальдо | Документация Stripe

Узнайте больше о различных типах балансовых транзакций, которые представляют собой денежные средства, перемещаемые через вашу учетную запись Stripe.

Баланс транзакции — это наша рекомендуемая отправная точка для составления отчетов об активности баланса вашего счета.Они создаются для каждого типа транзакций, которые поступают или исходят из баланса вашего аккаунта Stripe.

Вы можете создавать отчеты, в которых используются балансовые операции, используя API или Sigma.

Когда платеж получен впервые, он первоначально отражается как отложенный баланс (за вычетом любых комиссий Stripe). Этот баланс становится доступным в соответствии с вашим графиком выплат. Атрибут статуса для балансовых операций указывает тип баланса.

Если вы хотите классифицировать проводки для целей бухгалтерского учета, вы можете рассмотреть reporting_category вместо поля type .

Источник транзакции сальдо

Операции сальдо включают поле источника, которое содержит идентификатор связанного объекта Stripe. API можно использовать для получения дополнительной информации о платежной активности, которая вызвала создание транзакции баланса. Используя Sigma, вы также можете объединить таблицу

Используя Sigma, вы также можете объединить таблицу balance_transactions с другими таблицами, используя столбец source_id .

Типы операций сальдо

Типы операций сальдо могут быть сгруппированы в различные группы на основе базовой операции, которая сгенерировала операции сальдо. Если вы не используете API Connect или Issuing, ваши транзакции с балансом будут в первых двух группах («связанные со сборами и платежами» или «связанные с изменениями баланса Stripe»).

Типы операций сальдо, связанные со сборами и платежами

Эти типы операций сальдо связаны с созданием и возмещением сборов в рамках обработки платежей.

| начисление | Создается при успешном создании списания по кредитной карте. |

| платеж | Создается при успешном создании сборов альтернативного метода оплаты. |

| payment_failure_refund | ACH, прямой дебет и другие асинхронные способы оплаты остаются в состоянии ожидания до тех пор, пока они не будут выполнены успешно или не удастся. |

| payment_refund | Создается при инициировании возврата средств альтернативным способом оплаты. Кроме того, если банк вашего клиента или эмитент карты не может правильно обработать возврат (например, из-за закрытого банковского счета или проблемы с картой) Stripe возвращает средства на ваш баланс.Возвращенные средства представлены как транзакция сальдо с типом |

| возмещение | Создается, когда инициируется возврат платежа по кредитной карте. Обратите внимание, что если вы отдельно авторизуете, фиксируете и фиксируете сумму, меньшую, чем первоначальная авторизация, вы увидите транзакцию сальдо с типом |

| return_failure | Создается, когда возврат платежа по кредитной карте не выполняется, и Stripe возвращает средства на ваш баланс. Это может произойти, если банк вашего клиента или эмитент карты не может правильно обработать возврат (например, из-за закрытого банковского счета или проблемы с картой). |

Когда платеж будет создан, вы увидите незавершенную транзакцию сальдо с типом

Когда платеж будет создан, вы увидите незавершенную транзакцию сальдо с типом

Типы транзакций баланса, связанные с изменениями баланса Stripe

Эти типы транзакций баланса связаны с изменениями, которые влияют на ваш баланс Stripe, такими как выплаты, комиссии и пополнения.

| Корректировка | Корректировки соответствуют прибавлениям или вычетам из вашего баланса Stripe, которые производятся вне обычного потока начислений / возмещения. Например, наиболее частыми причинами корректировок являются:

Описание |

| expectation_repayment | Выплаты, произведенные для обслуживания ссуды с ожиданием в Бразилии. |

| balance_transfer_inbound | Денежные средства, перемещаемые на баланс (например, выпуск баланса) с другого баланса (например, баланс Stripe) |

| balance_transfer_outbound | Денежные средства перемещаются с вашего баланса Stripe на другой например, выдача) баланса. |

| взнос | Средства, внесенные через Stripe на пользу (в настоящее время Stripe Climate). |

| выплат | Выплаты с баланса Stripe на ваш банковский счет. |

| payout_cancel | Создается, когда выплата на ваш банковский счет отменяется и средства возвращаются на ваш баланс Stripe. |

| payout_failure | Создается, когда выплата на ваш банковский счет не удалась и средства возвращаются на ваш баланс Stripe. |

| reserved_funds | Когда Stripe держит ваши средства в резерве для снижения риска, создаются две балансные транзакции: одна для списания средств с вашего баланса, а вторая для зачисления средств обратно на ваш баланс в конец периода резерва. |

| stripe_fee | Плата за программное обеспечение и услуги Stripe (например, для Radar, Connect, Billing и Identity). |

| stripe_fx_fee | Комиссия за конвертацию валюты Stripe |

| tax_fee | Налоги, собранные Stripe, должны быть переведены в соответствующие органы местного самоуправления.Обычно это налог на комиссию Stripe. |

| пополнение | Средства, переведенные на баланс Stripe со своего банковского счета. Выучить больше. |

| topup_reversal | Если изначально успешное пополнение не удается или отменяется, кредит на вашем балансе Stripe аннулируется. |

Возвращенные средства представлены как транзакция сальдо с типом

Возвращенные средства представлены как транзакция сальдо с типом  Эти выплаты поступают в финансовое учреждение, которому вы продали свою дебиторскую задолженность.

Эти выплаты поступают в финансовое учреждение, которому вы продали свою дебиторскую задолженность.

Выучить больше.

Выучить больше.Типы операций сальдо, связанных с выдачей

Эти типы операций сальдо создаются как часть использования API выдачи.

| Issueing_authorization_hold | Когда выданная карта используется для совершения покупки, создается авторизация. Если авторизация одобрена, создается транзакция баланса с типом |

| Issueing_authorization_release | Когда авторизованная покупка, сделанная с помощью выпущенной карты, фиксируется продавцом, средства, ранее удерживаемые для авторизации ( |

| Issuing_dispute | Когда вы оспариваете транзакцию Issuing, и средства возвращаются на ваш баланс Stripe. |

| Issing_transaction | Когда авторизованная покупка, сделанная с помощью выпущенной карты, была авторизована и зафиксирована продавцом, создается транзакция выдачи, и сумма покупки вычитается из вашего баланса Stripe с помощью |

Одновременно создается транзакция выдачи, и сумма покупки вычитается из вашего баланса Stripe в другой транзакции баланса с типом

Одновременно создается транзакция выдачи, и сумма покупки вычитается из вашего баланса Stripe в другой транзакции баланса с типом Типы транзакций баланса, связанные с Connect

Эти типы транзакций баланса связаны с использованием Connect API и связанных API, таких как мгновенные выплаты.

| аванс | Увеличение доступных средств для мгновенных выплат. |

| advance_funding | Уменьшение незавершенных средств для мгновенных выплат. Это происходит, когда вы создаете мгновенную выплату, а запрошенная сумма выплаты превышает доступный баланс вашей подключенной учетной записи. Денежные средства добавляются к вашему доступному балансу и удаляются из отложенного баланса, чтобы покрыть разницу. |

| application_fee | Заработок, который вы получили, взимая плату за платформу через Stripe Connect. |

| application_fee_refund | Плата за платформу, которую вы вернули на свои подключенные учетные записи. |

| connect_collection_transfer | Если на одной из ваших подключенных учетных записей имеется отрицательный баланс в течение 180 дней, Stripe переводит часть вашего баланса, чтобы обнулить баланс этой учетной записи. |

| reserve_transaction | Если баланс одного из ваших подключенных аккаунтов становится отрицательным, Stripe временно резервирует часть вашего баланса, чтобы гарантировать, что средства могут быть покрыты. Если ранее отрицательный баланс одного из ваших подключенных счетов становится менее отрицательным из-за активности на счете, создается еще один |

| перевод | Средства, отправленные с вашего баланса на баланс ваших подключенных счетов. |

| transfer_cancel | Переводы на ваши подключенные счета, которые были отменены. |

| transfer_failure | Неудачные переводы на подключенные учетные записи. Сбои при переводе увеличивают баланс вашей платформы и вычитаются из баланса подключенной учетной записи. |

| transfer_refund | Переводы на ваши подключенные счета, которые вы отменили. Аннулирование переводов увеличивает баланс вашей платформы и вычитается из баланса подключенной учетной записи. |

Это происходит, когда вы создаете мгновенную выплату, а запрошенная сумма выплаты превышает доступный баланс вашей подключенной учетной записи.Денежные средства добавляются к вашему доступному балансу и удаляются из отложенного баланса, чтобы покрыть разницу.

Это происходит, когда вы создаете мгновенную выплату, а запрошенная сумма выплаты превышает доступный баланс вашей подключенной учетной записи.Денежные средства добавляются к вашему доступному балансу и удаляются из отложенного баланса, чтобы покрыть разницу. Выучить больше.

Выучить больше.

Финансовые операции: типы, обзор - видео и стенограмма урока

Типы финансовых операций

Существует четыре основных типа финансовых операций, которые происходят в бизнесе.Эти четыре типа финансовых операций - это продажи, покупки, поступления и платежи. Давайте потратим минуту, чтобы узнать о каждом из них:

- Продажи - это операции, при которых собственность передается от покупателя продавцу за деньги или в кредит. Операции продажи регистрируются в бухгалтерском журнале для продавца как дебет денежных средств или дебиторской задолженности и кредит счета продаж.

- Закупки - это операции, которые требуются бизнесу для получения товаров или услуг, необходимых для достижения целей организации. Покупки, совершенные за наличные, приводят к дебету счета запасов и кредитованию наличными. Если покупка осуществляется с помощью кредитного счета, дебетовая запись все равно будет относиться к счету запасов, а кредитовая запись - к счету кредиторской задолженности.

- Квитанции относятся к письменному подтверждению получения или принятия во владение определенной суммы товаров или денег.

- Платежи - это транзакции, которые относятся к бизнесу, получающему деньги за товар или услугу.Они регистрируются в бухгалтерском журнале предприятия, выполнившего платеж, как кредит наличным и дебет кредиторской задолженности.

Покупки, совершенные за наличные, приводят к дебету счета запасов и кредитованию наличными. Если покупка осуществляется с помощью кредитного счета, дебетовая запись все равно будет относиться к счету запасов, а кредитовая запись - к счету кредиторской задолженности.

Покупки, совершенные за наличные, приводят к дебету счета запасов и кредитованию наличными. Если покупка осуществляется с помощью кредитного счета, дебетовая запись все равно будет относиться к счету запасов, а кредитовая запись - к счету кредиторской задолженности.Пример

Теперь, когда вы знаете четыре типа транзакций, давайте рассмотрим следующий сценарий:

Бен работает кассиром в местном хозяйственном магазине. Однажды рано утром старый мистер Док заходит в магазин за новым набором гаечных ключей. Бен помогает мистеру Доку найти ключи и несет их обратно к кассе. Он звонит по телефону и сообщает г. Докажите, что его общая сумма за ключи составляет 24,73 доллара. Мистер Док выписывает чек на точную сумму, спасибо Бену, и уходит со своими покупками.

Докажите, что его общая сумма за ключи составляет 24,73 доллара. Мистер Док выписывает чек на точную сумму, спасибо Бену, и уходит со своими покупками.

После того, как мистер Док уходит, Бен знает, что он должен заменить только что проданные ключи, поэтому он звонит на склад инструментов и размещает заказ на другой набор ключей. Через два дня грузовик доставит заказанные Беном ключи в хозяйственный магазин. Бен подписывает квитанцию о доставке, и водитель-доставщик вручает ему счет на стоимость ключей.После того, как водитель-курьер уезжает, Бен отдает счет своему офис-менеджеру, чтобы его можно было оплатить. Офис-менеджер выписывает чек на счет и отправляет платеж обратно на склад инструментов. Склад инструментов принимает оплату и кредиты.

В этом сценарии вы можете определить, какие типы транзакций имели место? Вот небольшая подсказка:

- Сделка по продаже произошла в то время, когда Бен получил оплату за ключи и затем передал их мистеру.Док. На этом этапе право собственности на ключи перешло к другому владельцу. В хозяйственном магазине увеличились денежные средства и уменьшились товарные запасы.

- Сделка по покупке началась, когда Бен разместил заказ на новый набор гаечных ключей со склада инструментов, и была завершена, когда он подписался на их доставку. Хотя на момент доставки деньги не переходили из рук в руки, эта транзакция считается завершенной. Для сделок по покупке общее правило заключается в том, что права собственности между покупателем и продавцом переходят из рук в руки, когда покупатель получает собственность, а не после оплаты.

- Платежная операция произошла, когда офис-менеджер выписал чек для счета-фактуры и отправил его на склад инструментов.

- Транзакция поступления произошла, когда склад инструментов получил, провел и депонировал платеж из хозяйственного магазина.

В хозяйственном магазине увеличились денежные средства и уменьшились товарные запасы.

В хозяйственном магазине увеличились денежные средства и уменьшились товарные запасы. Как видите, одно бизнес-событие часто может инициировать несколько финансовых транзакций. Это жизненно важная и необходимая часть бухгалтерского цикла для распознавания и регистрации каждой отдельной транзакции.

Резюме урока

Финансовые операции - это события, которые происходят, изменяя стоимость актива, обязательства или собственного капитала. В бизнесе существует четыре основных типа финансовых операций, и они включают продажи , покупки , квитанции и платежи . Все происходящие финансовые транзакции влияют как минимум на два счета, в зависимости от типа транзакции. Стоимость одной учетной записи будет увеличиваться, а второй - уменьшиться.

Бывают случаи, когда более двух счетов затрагиваются одной финансовой транзакцией. Те, кто работает в сфере бухгалтерского учета, должны научиться распознавать, к какому типу относится каждая из них и на какие счета она влияет. Делая это и записывая транзакции, компания может составлять точную финансовую отчетность.

Общие сведения о порядке проводки транзакции | Регионы

Транзакциями могут быть любые операции по перемещению денег на ваши счета или из них - депозиты и кредиты, снятие и дебет, платежи и переводы и многое другое. Проводка относится к тому, как эти транзакции применяются к остатку на вашем счете. Понимание того, как публикация транзакций может помочь вам эффективно составить бюджет, чтобы ваши средства были доступны тогда, когда они вам нужны.

Проводка относится к тому, как эти транзакции применяются к остатку на вашем счете. Понимание того, как публикация транзакций может помочь вам эффективно составить бюджет, чтобы ваши средства были доступны тогда, когда они вам нужны.

Когда транзакции отправляются на мой счет?

Транзакции публикуются в конце каждого дня, начиная с кредитов и депозитов. (Вы можете думать об этом как о транзакциях, которые увеличивают на вашего доступного баланса.) Таким образом, ваш начальный доступный баланс включает все деньги, доступные на вашем счете в этот день.

Деньги, поступающие на ваш счет, сначала публикуются, а затем идут деньги - включая снятие средств, покупки с карты и удержания покупок по карте, платежи, переводы, чеки, комиссии и т. Д. (Транзакции, которые уменьшают ваших доступных средств). в следующем порядке:

- Любые депонированные вами чеки, которые были возвращены неоплаченными. В своей учетной записи вы увидите эти транзакции, перечисленные как «возвращенные депонированные предметы».

- Снятие и списание средств, включая удержание покупок по карте (транзакции по карте, которые были авторизованы и все еще ожидают обработки), как правило, в том порядке, в котором мы их получаем и / или авторизуем.В снятие и списание средств включаются многие типы транзакций: банковские переводы, электронные дебетовые операции ACH, переводы на внутренние счета, осуществляемые через региональный онлайн-банк или мобильный банк, деньги, мгновенно отправляемые с помощью Zelle®, личные чеки и многое другое.

- Банковские комиссии, такие как комиссия за банкомат, плата за обслуживание, плата за обслуживание или комиссия за овердрафт.

Современные банковские системы сложны, и банкам иногда необходимо использовать более подробные критерии, такие как номера чеков или суммы транзакций, для определения порядка разноски.Если у вас есть вопросы о порядке размещения транзакции, вы всегда можете связаться с региональным банкиром в ближайшем отделении или позвонив в Regions Green Line® по номеру 1-800-REGIONS (1-800-734-4667).

Что для меня означает порядок разноски?

Этот метод проводки транзакций предназначен для того, чтобы предоставить вам четкое представление о вашей учетной записи, упростить процесс публикации и упростить банковское дело. В повседневной банковской деятельности существенную роль играет размещение заказа, особенно если на вашем счете недостаточно средств для покрытия всех ваших транзакций.Порядок разноски транзакций может повлиять на возникновение овердрафта, недостаточности средств или комиссий за возвращенный товар, а также на определение того, будут ли оплачены транзакции, представленные против недостаточности средств.

Понимание порядка разноски транзакций и наблюдение за своим балансом в течение дня с помощью Regions Online и Mobile Banking может помочь вам избежать перерасхода средств и необходимости использовать эти услуги.

Зарегистрируйтесь сейчас в Интернет-банке регионов.

Узнайте больше о мобильном банке с приложением Regions Mobile.

Вот как работает порядок разноски:

Главная книга (GL) - Обзор, что он регистрирует, влияние блокчейна

Что такое Главная книга (GL)?

В бухгалтерском учете Бухгалтерский учет Бухгалтерский учет - это термин, который описывает процесс консолидации финансовой информации, чтобы сделать ее ясной и понятной для всех. Главная книга (ГК) - это запись всех прошлых операций компании, организованная по счетам. Счета Главной книги содержат все операции по дебету и кредиту. Продажи по кредиту. Продажи по кредиту относятся к продаже, при которой задолженность будет выплачена позднее.Другими словами, продажа в кредит - это покупка, совершенная путем воздействия на них. Кроме того, они включают подробную информацию о каждой транзакции, такую как дата, описание, сумма, а также могут включать некоторую описательную информацию о том, какой была транзакция.

В бухгалтерском учете Бухгалтерский учет - это термин, который описывает процесс консолидации финансовой информации, чтобы сделать ее ясной и понятной для всего программного обеспечения, главная бухгалтерская книга сортирует всю информацию о транзакциях по счетам.Кроме того, он является основным источником для создания пробного баланса компании. Пробный баланс Пробный баланс - это отчет, в котором перечислены остатки всех счетов главной книги компании на определенный момент времени. Счета и финансовые отчеты Три финансовых отчета Три финансовых отчета - это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Вот эти три основных утверждения. Точность бухгалтерской книги подтверждается пробным балансом, который подтверждает, что сумма всех дебетовых счетов равна сумме всех кредитных счетов.

Счет главной книги

Счет главной книги (счет GL) является основным компонентом главной книги. Учетная запись GL записывает все транзакции для этой учетной записи. Операции связаны с различными элементами бухгалтерского учета, включая активы, обязательства, типы обязательств. Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства. Обязательства - это юридические обязательства или заемный капитал. Метод долевого участия. Метод долевого участия - это вид учета, используемый в инвестициях.Он используется, когда инвестор имеет значительное влияние на объект инвестиций, но имеет: доходы, расходы, начисленные расходы Накопленные расходы - это расходы, которые признаются, даже если денежные средства не были выплачены. Обычно они сопоставляются с доходом через соответствие принципа прибыли и убытков.

Операции связаны с различными элементами бухгалтерского учета, включая активы, обязательства, типы обязательств. Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства. Обязательства - это юридические обязательства или заемный капитал. Метод долевого участия. Метод долевого участия - это вид учета, используемый в инвестициях.Он используется, когда инвестор имеет значительное влияние на объект инвестиций, но имеет: доходы, расходы, начисленные расходы Накопленные расходы - это расходы, которые признаются, даже если денежные средства не были выплачены. Обычно они сопоставляются с доходом через соответствие принципа прибыли и убытков.

Например, денежные средства и дебиторская задолженность Счета к оплате и счета к получению В бухгалтерском учете кредиторскую и дебиторскую задолженность иногда путают друг с другом. Эти два типа счетов очень похожи в том, что являются частью активов компании.В бухгалтерской книге у каждого актива будет своя собственная учетная запись GL.

Вы можете продолжить изучение финансовой отчетности с помощью курса CFI по чтению финансовой отчетности.

Контролирующие счета и вспомогательная книга

Для крупной организации главная книга может быть чрезвычайно сложной. Для упрощения аудита бухгалтерских записей или анализа записей внутренними заинтересованными сторонами могут быть созданы вспомогательные бухгалтерские книги.

Вспомогательная бухгалтерская книга (вспомогательная книга) - это вспомогательная бухгалтерская книга, относящаяся к учетной записи GL, которая отслеживает транзакции, соответствующие конкретной компании, покупке, собственности и т. Д.Если счет GL включает вспомогательные бухгалтерские книги, они называются контрольными счетами.

Например, компании X, Y и Z являются клиентами компании A. Для целей бухгалтерского учета компания A может создать три вспомогательных счета главной книги, соответствующих трем своим клиентам по счетам дебиторской задолженности (контрольным счетам), чтобы отслеживать суммы, ожидаемые к получению. получать от каждого клиента.

получать от каждого клиента.

Главные книги и бухгалтерия с двойной записью

Главная книга суммирует все транзакции, проведенные посредством двойной бухгалтерии. Бухгалтер Основная задача бухгалтера - вести и регистрировать ежедневные финансовые события компании.Бухгалтер отвечает за регистрацию и ведение финансовых операций бизнеса, таких как покупки, расходы, выручка от продаж, счета-фактуры и платежи. метод. Согласно этому методу каждая транзакция затрагивает как минимум две учетные записи; один счет списывается, а другой зачисляется. Общая сумма дебета всегда должна быть равна общей сумме кредита.

Активы = Обязательства + Собственный капитал известен как Уравнение бухгалтерского учета и представляет собой математическое представление системы бухгалтерского учета с двойной записью.Уравнение подробно описано в курсе CFI по основам бухгалтерского учета.

Источник: WikimediaCommons

Ссылка на баланс и отчет о прибылях и убытках

В качестве главной книги (ГК) регистрируются все операции, которые влияют на элементы бухгалтерского учета компании, такие как активы, обязательства, капитал, Расходы и выручка, это источник данных, используемый для построения баланса. Баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. и отчет о прибылях и убытках Прибыль или. Набор из трех финансовых отчетов является основой бухгалтерского учета, как описано в нашем курсе «Основы бухгалтерского учета».

Баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. и отчет о прибылях и убытках Прибыль или. Набор из трех финансовых отчетов является основой бухгалтерского учета, как описано в нашем курсе «Основы бухгалтерского учета».

Децентрализованный реестр - технология блокчейн

Технология блокчейн привела к появлению децентрализованного или распределенного реестра.Блокчейн позволяет распределить реестр между пользователями по всему миру, и каждый пользователь является частью всей сети, что делает его менее зависимым от одного централизованного узла.

Таким образом, каждый в сети компании может получить доступ к реестру в любой момент и сделать его личную копию, что делает его саморегулируемой системой. Это снижает риски, связанные с централизованными главными бухгалтерскими книгами, связанными с наличием единого источника, контролирующего бухгалтерскую книгу. Изображение ниже - отличная иллюстрация того, как работает распределенный реестр блокчейна.

Изображение ниже - отличная иллюстрация того, как работает распределенный реестр блокчейна.

Дополнительные ресурсы

CFI - официальный глобальный провайдер аналитики финансового моделирования и оценки (FMVA) Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® CFI's Financial Modeling and Valuation Analyst (FMVA) ® Сертификация поможет вам обрести уверенность в своей финансовой карьере. Зарегистрируйтесь сегодня! ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат CFVA (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! звание ведущей программы сертификации финансовых аналитиков. Чтобы продолжить обучение и продвигать свою финансовую карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Корректировка записей Корректировка записей Это руководство по корректировке записей охватывает отложенный доход, отложенные расходы, начисленные расходы, начисленную выручку и другие корректировочные журналы

- Теория финансового учета Теория финансового учета Финансовый Теория бухгалтерского учета объясняет, почему бухгалтерский учет - причины, по которым операции сообщаются определенным образом. Это руководство будет

- Как связать 3 отчетаКак связаны 3 финансовых отчетаКак связаны между собой 3 финансовых отчета? Мы объясняем, как связать 3 финансовых отчета вместе для финансового моделирования и

- T AccountsT Accounts Guide Если вы хотите сделать карьеру в области бухгалтерского учета, T Accounts может стать вашим новым лучшим другом. Учетная запись T представляет собой визуальное представление отдельных учетных записей.

Это руководство будет

Это руководство будетВид деятельности | Операция зачета денежных средств | Тип денежного потока по умолчанию | |||

|---|---|---|---|---|---|

Покупки | Купить | Регистрирует покупку ценной бумаги.

| Все типы ценных бумаг, кроме наличных денег и их эквивалентов | Вывод | Внутренний |

Покупки | Депозит | Записывает залог в денежную ценную бумагу.

При выборе связанной денежной ценной бумаги Депозиты и Снятие также автоматически генерируются для сопровождения других типов транзакций, таких как покупка и продажа ценных бумаг. | Денежные средства и их эквиваленты | Зависит от | Внутренний Также может быть транзакция "из кармана" |

Покупки | Доставка | Записывает перевод активов с другого счета.Эта транзакция также используется для установки начальных позиций при первом импорте.

| Все виды безопасности | Нет | Внешний |

Покупки | Обеспечительный кредит | Регистрирует получение акций в результате слияния, приобретения, выделения, обмена классами акций и / или разделения ценных бумаг, уже находящихся на счете.

| Все виды безопасности | Нет | Нет |

Покупки | Короткая продажа | Регистрирует короткую продажу ценной бумаги.

|

| Залог | Внутренний |

Покупки | Поступление | То же, что и в залог.Хотя зачисление можно использовать как способ категоризации транзакций, для упрощения отчетности и ведения бухгалтерского учета рекомендуется вместо этого использовать кредит безопасности. | Все виды безопасности | НЕТ | НЕТ |

Покупки | Объединение | Это то же самое, что и гарантийный кредит. |

| НЕТ | НЕТ |

Покупки | Exchange-in | Регистрирует получение (покупку) акций в результате обмена на другую ценную бумагу.Обмен происходит, например, при перераспределении портфеля. Обменный вход всегда должен сопровождаться обменом на ту же сумму. Введите дату транзакции и одно из следующего:

|

| Обмен | Нет |

Покупки | Начальное значение | Это то же самое, что и доставка.Хотя начальную стоимость можно использовать как способ категоризации транзакций, для упрощения отчетности и бухгалтерского учета рекомендуется вместо этого использовать «Доставку». |

| НЕТ | НЕТ |

Ликвидации | Продать | Регистрирует продажу ценной бумаги.

| Все типы безопасности, кроме | Залог | Внутренний |

Ликвидации | Вывод средств | Регистрирует снятие денежной ценной бумаги.

Когда выбрана связанная денежная ценная бумага, депозиты и снятие средств автоматически генерируются для сопровождения других типов транзакций, таких как покупка и продажа ценных бумаг. |

| Зависит от | Внутри или вне кармана |

Ликвидации | Доставка | Записывает перевод активов со счета. Введите следующую информацию:

| Все виды безопасности | Нет | Внешний |

Ликвидации | Дебет обеспечения | Регистрирует удаление акций в результате слияния, приобретения, выделения, обмена классами акций и / или разделения ценной бумаги, уже находящейся на счете. Введите следующую информацию:

| Все виды безопасности | Нет | Нет |

Ликвидации | Погасить | Регистрирует погашение ценных бумаг класса с фиксированным доходом на дату погашения.

|

| Залог | Внутренний |

Ликвидации | Короткая обложка | Регистрирует покупку ценной бумаги для закрытия открытой короткой позиции. При вводе этого типа транзакции вручную требуется транзакция «Снятие наличных».

|

| Вывод | Внутренний |

Ликвидации | Истекает | Регистрирует истечение контрактов на опцион или другую производную ценную бумагу. Введите срок годности. |

| Нет | Нет |

Ликвидации | Сдать | Регистрирует продажу субсчета с переменной аннуитетом или переменной продолжительностью жизни в результате передачи или частичной передачи полиса.

|

| Залог | Внутренний |

Ликвидации | Вывод | То же, что и «Дебет обеспечения».Хотя перевод можно использовать как способ категоризации транзакций, для упрощения отчетности и ведения бухгалтерского учета рекомендуется вместо этого использовать дебет обеспечения. | Все виды безопасности | НЕТ | НЕТ |

Ликвидации | Объединение | То же, что и «Дебет обеспечения».Хотя слияние можно использовать как способ категоризации транзакций, для упрощения отчетности и ведения бухгалтерского учета рекомендуется вместо этого использовать дебет безопасности. |

| НЕТ | НЕТ |

Ликвидации | Выдача | Регистрирует изъятие (продажу) акций в результате обмена с другой ценной бумагой. Введите дату транзакции и одно из следующего:

|

| Обменный пункт | Нет |

Доходы / распределения | Распределение | Записывает распределительный платеж из акций или фонда.

|

| Залог | Внутренний |

Доходы / распределения | Распределение Реинвест | Записывает оплату и реинвестирование распределения денежных средств как одну транзакцию.

|

| Нет | Нет |

Доходы / распределения | Доход | Регистрирует выплату дохода по ценной бумаге с фиксированным доходом.

|

| Залог | Внутренний |

Доходы / распределения | Реинвестирование доходов | Регистрирует выплату и реинвестирование выплаты денежного дохода как одну транзакцию. Введите следующую информацию:

Количество купленных акций будет рассчитано автоматически. |

| Нет | Нет |

Доходы / распределения | Проценты | Записывает выплату процентов по денежным ценным бумагам.

|

| Депозит или нет | Внутренний или нет |

Доходы / распределения | Приобретены начисленные проценты | Регистрирует покупку начисленных процентов, сопровождающую покупку ценной бумаги с фиксированным доходом. Обратите внимание, что при вводе этого типа транзакции вручную необходимо связать ее с транзакцией вывода средств. Обязательно используйте для этого правильный источник денежных средств.

|

| Вывод | Внутренний |

Доходы / распределения | Продано начисленных процентов | Регистрирует продажу начисленных процентов при продаже ценной бумаги с фиксированным доходом. Обратите внимание, что при вводе этого типа транзакции вручную необходимо связать ее с транзакцией депозита. Обязательно используйте для этого правильный источник денежных средств.

|

| Залог | Внутренний |

Доходы / распределения | Маржа | Записывает снятие наличных со счета для выплаты процентов по маржинальному сальдо. Введите дату и размер маржи. |

| Нет | Внешний |

Доходы / распределения | Долгосрочная прибыль от прироста капитала | Регистрирует получение долгосрочной выплаты прироста капитала от ценных бумаг. Введите следующую информацию:

|

| Залог | Внутренний |

Доходы / распределения | Реинвест долгосрочного прироста капитала | Регистрирует оплату и реинвестирование долгосрочной выплаты прироста капитала как одну операцию.Похож на Distribution Reinvest. Введите следующую информацию:

|

| Нет | Нет |

Доходы / распределения | Краткосрочная прибыль от прироста капитала | Регистрирует получение краткосрочной выплаты прироста капитала от ценной бумаги. Введите следующую информацию:

|

| Залог | Внутренний |

Доходы / распределения | Реинвест краткосрочного прироста капитала | Регистрирует оплату и реинвестирование краткосрочной выплаты прироста капитала как одну операцию.Похож на Distribution Reinvest. Введите следующую информацию:

|

| Нет | Нет |

Сборы / налоги | Комиссия за управление | Регистрирует снятие средств со счета клиента для уплаты комиссии за управление консультанту. Введите дату транзакции и размер комиссии за управление. |

| Нет | Внешний |

Сборы / налоги | Расход | Регистрирует снятие наличных со счета клиента для оплаты расходов, отличных от платы за управление.Эта транзакция применяется либо к денежной ценной бумаге, в которой транзакция похожа на вывод средств, либо к фонду денежного рынка, где она аналогична продаже. |

| Вывод | Внешний |

Сборы / налоги | Продажа для оплаты расходов | Регистрирует продажу ценной бумаги для оплаты расходов, кроме платы за управление.

|

| Нет | Внешний |

Сборы / налоги | Комиссия за продажу для оплаты | Регистрирует продажу ценной бумаги для уплаты гонорара за управление консультанту.

|

| Нет | Внешний |

Сборы / налоги | Удержанный налог | Регистрирует снятие средств со счета клиента для внесения на счет условного депонирования. Введите дату и сумму удержания налога. |

| Нет | Внешний |

Разное | Сторнирование | Отменяет ранее введенную транзакцию.

| Все виды безопасности | Депозит, Снятие или ни то, ни другое, в зависимости от исходной транзакции. Например, если вы отменяете транзакцию покупки, то компенсирующая денежная транзакция, с которой должно быть сопряжено сторнирование, называется «Депозит». | Внешний, Внутренний или ни один, в зависимости от исходной транзакции |

Разное | Разделить | Регистрирует разделение акций. Введите следующую информацию: |

| Нет, если не выплачиваются дробные акции.В последнем случае транзакция разделения должна быть связана с транзакцией депозита. | Нет, если не выплачиваются дробные акции, и в этом случае денежный поток является внутренним. |

Разное | Возврат основной суммы | Регистрирует полученный полный или частичный возврат основной суммы долга.

|

| Залог | Внутренний |

Разное | Скорректировать стоимость | Корректирует исходную основу для существующей налоговой партии.

| Все типы ценных бумаг, кроме наличных денег и их эквивалентов | Нет | Нет |

Разное | Корректировать лот | Регулирует дату и сумму первоначальной покупки и / или доставки ценных бумаг. При вводе этого типа операции вручную тип операции с компенсацией наличности, которую необходимо ввести, зависит от типа операции, которая была первоначально введена. Например, если вы настраиваете депозит, вам также необходимо ввести вывод из наличных денег.

| Все виды безопасности | Депозит, Снятие или ни то, ни другое, в зависимости от исходной транзакции. Например, если вы отменяете транзакцию покупки, то компенсирующая денежная транзакция, с которой должно быть сопряжено сторнирование, называется «Депозит». | Внешний, Внутренний или ни один, в зависимости от исходной транзакции |

Рассмотрены следующие темы:

Рассмотрены следующие темы: Чрезвычайно важно использовать правильный денежный счет при вводе транзакций вручную.

Чрезвычайно важно использовать правильный денежный счет при вводе транзакций вручную.

При вводе этого типа транзакции вручную требуется транзакция «Снятие наличных».

При вводе этого типа транзакции вручную требуется транзакция «Снятие наличных».

Хотя слияние можно использовать как способ категоризации транзакций, для простоты отчетности и практики бухгалтерского учета рекомендуется вместо этого использовать кредит безопасности.

Хотя слияние можно использовать как способ категоризации транзакций, для простоты отчетности и практики бухгалтерского учета рекомендуется вместо этого использовать кредит безопасности. Эта транзакция не генерирует внешний денежный поток; это прямой обмен от одной ценной бумаги к другой.

Эта транзакция не генерирует внешний денежный поток; это прямой обмен от одной ценной бумаги к другой.

Обмен происходит, например, при перераспределении портфеля. Обмен всегда должен сопровождаться обменом на ту же сумму. Эта транзакция не генерирует внешний денежный поток; это прямой обмен от одной ценной бумаги к другой.

Обмен происходит, например, при перераспределении портфеля. Обмен всегда должен сопровождаться обменом на ту же сумму. Эта транзакция не генерирует внешний денежный поток; это прямой обмен от одной ценной бумаги к другой.

Подобно распространению.

Подобно распространению. Подобно распространению.

Подобно распространению. Обратите внимание, что платежи, не связанные с комиссией за управление, следует относить к типу транзакции «Расходы». Чтобы понять, как управлять продажами, связанными с уплатой управленческих сборов, см. Тип транзакции «Продажа для оплаты сборов».

Обратите внимание, что платежи, не связанные с комиссией за управление, следует относить к типу транзакции «Расходы». Чтобы понять, как управлять продажами, связанными с уплатой управленческих сборов, см. Тип транзакции «Продажа для оплаты сборов».

При вводе этого типа транзакции вручную обратите внимание, что для нее не требуется транзакция по зачету наличных.

При вводе этого типа транзакции вручную обратите внимание, что для нее не требуется транзакция по зачету наличных.

Просмотр сведений о транзакции на главной странице учетной записи - Dynamics 365 Release Plan

- Статья .

- 2 минуты на чтение

Оцените свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

| Включено для | Публичный просмотр | Общая доступность |

|---|---|---|

| Пользователи администраторами, производителями или аналитиками | – | 29 янв.2021 г. |

Стоимость бизнеса

Организации часто требуют, чтобы сотрудники проверяли детали транзакции, чтобы проверить остатки на своих основных счетах.В настоящее время эта информация просматривается на странице списка пробного баланса, что отнимает много времени, поскольку сальдо рассчитываются для всех счетов на основе выбранного набора измерений. Теперь вы можете получить доступ к деталям транзакции прямо со страницы главной учетной записи.

Подробные сведения об элементе

Две новые кнопки, Транзакции и Обозреватель источника учета , были добавлены на страницу Main account .