Минусы лизинга — когда не стоит использовать лизинг

В лизинге вы не собственник авто

Когда вы приобретаете авто — вы полноценный собственник и можете делать с ним, что хотите. Если же это кредит, то в течение срока выплат вы не можете продавать, но в момент окончания срока лизинга и выкупа автомобиля у лизинговой компании автомобиль полностью ваш.

Когда вы берете автомобиль в лизинг — вы не являетесь его собственником. Можно грубо сравнить лизинг с арендой жилья, а не с ипотекой.

Транспортное средство принадлежит лизинговой компании, которая предоставляет право пользоваться авто, пока вы исполняете обязательства по договору. Если авто в лизинге будет уничтожен или украден, лизинговая компания получит возмещение его стоимости от страховой компании, а вам нужно будет брать в лизинг или другим образом финансировать для себя новую машину.

Вы постоянно пользуетесь авто

Когда вы собственник авто — вы можете ездить на нем столько, сколько хотите. В том числе очень мало, если нужно сохранить ценность авто. За исключением цены топлива и техобслуживания здесь нет дополнительных трат за каждый пройденный километр.

Лизинг может подразумевать ограничения по пробегу, и когда вы превышаете эти пределы, это требует дополнительных затрат. Этот лимит устанавливается в зависимости от модели автомобиля.

Если вы можете предвидеть свой ежегодный пробег — это не проблема. А вот если вы пока не знаете, сколько вы ездите, то есть повод усомниться насчет лизинга.

Вам нравятся модификации

Хотите покрасить свой BMW в розовый, поставить дизайнерские диски — если вы владелец авто — пожалуйста, все, что чувство вкуса вам подсказывает. Если добавленные модификации повышают стоимость вашего — отлично, вы сможете вернуть свои инвестиции, когда решите продать авто.

Если вы выплачиваете кредит, то до окончания срока выплат договор разрешает ограниченное количество модификаций (например, багажник на крышу), а с серьезными переменами придется дождаться последнего платежа.

А вот в лизинге допустимы только обратимые модификации — потому что вы должны вернуть авто первозданный вид до передачи лизинговой компании (с учетом естественного износа). Даже если изменения только увеличат стоимость авто, в договоре лизинга, вероятнее всего, сказано, что нужно вернуть авто таким, каким вам передали его в пользование.

Вы не хотите платить за авто постоянно

Большинство лизингополучателей по окончании лизингового периода передают свой авто назад лизинговой компании, не получая какого-либо кэшбека или возврата аванса. А по факту, после осмотра машины, возможно, придется заплатить какие-то деньги сверх за повышенный износ или ремонт.

Многие лизинговые компании предлагают выкуп автомобиля в трейд-ин, подразумевая, что вырученной суммы как раз хватит на авансовый платеж по новому лизинговому договору — в целом, это вам подойдет, если вы хотите

Главнейшее отличие кредита от лизинга — ежемесячные выплаты заканчиваются, как только погашена стоимость кредита, а авто становится вашим.

Возможность продать авто

Когда вы выбираете лизинг, вы ограничены в своих действиях до окончания срока лизинга. Если, купив машину, спустя год вы обнаруживаете, что она вам не подходит, можно ее продать. Потом найти другой автомобиль — надежный, мощный, максимально подходящий под ваши нужды, и пользоваться им в следующие десять лет.

В лизинге есть ограничения в использовании

В договоре лизинга есть четкие ограничения, как и для чего вы можете использовать автомобиль. Для примера, запрещено выезжать на автомобиле за пределы страны без письменного соглашения с лизинговой компанией.

Или, если вы собираетесь использовать автомобиль в лизинге, например, в каршеринге — обратите внимание на пару вещей. Во-первых, удостоверьтесь, что лизинговый договор не запрещает непосредственную эксплуатацию в лизинге.

Поэтому, если вы собираетесь использовать авто в лизинге для чего-то кроме личного пользования, согласуйте с лизинговой компанией, что такое использование допустимо.

У вас (вашей компании) нет исключительной кредитной истории

Это возможно — воспользоваться лизингом с плохой кредитной историей, но может быть сложнее и дороже, нежели когда она у вас хорошая. В целом, лизинговые компании предпочитают надежных клиентов, и не всегда возможно отвечать требованиям лизингодателя. Подготовка финансовых показателей компании может занять длительное время, но в итоге они могут не подойти для лизингодателя.

В случае с кредитом, хотя он и дороже, проще найти вариант с такой кредитной историей, что есть на данный момент. Чтобы подобрать лучшее, можно получить предварительно одобренные предложения от нескольких банков, не выходя из автосалона.

Страхование

Лизинговая компания обязывает использовать наиболее комплексные варианты страхования, которые покрывали бы оставшиеся платежи по договору лизинга в случае тотального уничтожения или угона авто. При том, что выбор страховой компании обычно ограничен несколькими компаниями-партнерами лизингодателя. Зачастую стоимость страхования уже входит в состав лизингового платежа, поэтому при оформлении договора нужно определить, какова на самом деле стоимость покрытия.

Большинство дилеров при покупке также не станут упоминать, что страхование можно оформить в другом месте. Поэтому перед покупкой авто нужно провести исследование, сколько будет стоить покрытие вашего авто. Распечатать лучшее предложение перед походом в салон, чтобы дилер мог его побить.

Лизинг — это не очень просто

Лизинг нового автомобиля — не самая простая из финансовых операций. Очень просто впасть в сомнения, столкнувшись с языком и терминологией лизингового договора.

К сожалению, подобные рода недопонимания могут привести к заблуждению о реальной выгоде в сделке. Если вы встретились с чем-то, чего вы не понимаете, то обязательно необходимо остановиться и разобраться с этим перед тем, как вы подпишите договор.

Скорее всего, что вы предпочтете проконсультироваться со своими юристом и бухгалтером перед тем как согласиться на предложение. Если же лизингодатель обращает ваше внимание на задержку в подписании договора, то здесь, очевидно, стоит прервать работу по заключению договора.

Вывод

Решите вы купить авто или оформить лизинг — в любом случае это глубоко индивидуальное решение. Плюсы и минусы есть в любом из способов. Подумайте внимательно о своих желаниях, финансах и обстоятельствах перед тем, как принять решение.

5 способов решить, покупать автомобиль в лизинг или в кредит

В нашей предыдущей статье «5 неизвестных вам фактов о лизинге для физических лиц» мы постарались дать общее представление об автолизинге.

Сегодня мы подготовили детальное сравнение лизинга для физлиц и автокредита – не по каким-то надуманным параметрам, а по самым что ни на есть практичным:

- Срок, на который вы покупаете автомобиль

- Какую марку вы собираетесь покупать

- Сколько у вас свободного времени

- Какие у вас доходы

- И – внимание! – любите ли вы азартные игры

Согласитесь, такого сравнения вы еще не видели.

1. Срок, на который вы покупаете автомобиль

Обычно вы знаете и сознательно планируете, на какой срок будет куплен автомобиль. Чаще всего это не первая ваша машина – и исходя из предыдущего опыта вы понимаете, каков для вас оптимальный «цикл владения». Также вы при этом учитываете факторы роста своих доходов (и покупки более дорогой машины), появления у вас детей (с необходимостью в более вместительном авто) и т.д.

Также вы при этом учитываете факторы роста своих доходов (и покупки более дорогой машины), появления у вас детей (с необходимостью в более вместительном авто) и т.д.

Автокредит хорош, если вы покупаете автомобиль навсегда или на долгий срок – то есть планируете пользоваться им около 4-5 лет. Тогда, при условии последующей удачной (!) перепродажи (см. пункт 5 «Любите ли вы азартные игры»), автокредит получится выгоднее, чем лизинг.

Лизинг для физических лиц оптимален при планируемом сроке владения авто от 1 до 3 лет, так как дает возможность пользоваться автомобилем с ежемесячными платежами, которые будут в 2-3 раза меньше, чем при автокредите на аналогичный срок. А в конце лизинга можно будет легко заменить автомобиль на новый.

2. Какую марку автомобиля вы собираетесь покупать?

Этот пункт поможет вам ответить на предыдущий вопрос – о планируемом сроке владения. Статистика неумолима и неподкупна: марки одних моделей меняются быстрее других.

Если вы покупаете отечественный автомобиль (который, по статистике, будете использовать 5 с лишним лет ), то лучше всего вам подойдет автокредит. А вот при покупке иномарки, особенно премиум-класса (Mercedes, BMW, Audi, Volkswagen и др.), которую вы, по статистике, смените на новую через 2,5-3 года, выгоднее воспользоваться лизингом.

3. Сколько у вас обычно свободного времени?

Время, которое вы тратите на покупку автомобиля при кредите и при лизинге, обычно, одинаково. И там и тут от вас потребуют некий пакет документов (обычно – паспорт и водительское удостоверение) и примут решение по заявке в срок от 15 минут. Совсем другое дело – время, которое вам придется потратить на продажу старого автомобиля, когда, выплатив кредит или лизинговые платежи, вы решите заменить его на новый. И здесь мы предлагаем уже сейчас оценить, каким количеством свободного времени вы обладаете. Размещение объявления и фото, круглосуточные звонки, которые буду преследовать и после продажи авто, бесконечные показы, повторение одного и того же текста и просьбы о скидке – все это занимает огромное количество времени, раздражает, мешает работе и лишает выходных. Если его мало сейчас – странно ожидать, что через 3 года (4, 5, 6 и т.д. лет) его вдруг станет много.

Если его мало сейчас – странно ожидать, что через 3 года (4, 5, 6 и т.д. лет) его вдруг станет много.

Если у вас достаточно времени на этот процесс, то автокредит – это ваш выбор.

В противном случае, если вы занятой человек или у вас есть интересные хобби за рамками торговли антиквариатом – выбирайте лизинг для физических лиц. Через 2-3 года вы просто вернете старый автомобиль в лизинговую компанию и пересядете на новый (см. факт №5 «После окончания срока лизинга вы можете пересесть на новый автомобиль с теми же ежемесячными платежами» из нашей предыдущей статьи).

4. Какие у вас ежемесячные доходы?

На этот – часто болезненный – вопрос нужно ответить максимально честно, чтобы реально оценить, можете ли вы себе позволить именно тот автомобиль, который хотите.

В автокредите ежемесячные платежи довольно высоки. Если вы готовы их выплачивать за желанный автомобиль – нет проблем. Кроме того, вы можете снизить размер платежей, оформив более долгосрочный кредит (допустим, на 5 лет). Однако при этом общая стоимость кредитного договора за весь срок существенно увеличится. Или вы можете умерить аппетит и приобрести авто классом ниже или другой марки. В общем, варианты есть, но они не самые приятные.

В лизинге ежемесячные платежи в 2-3 раза меньше, поэтому вы точно сможете купить тот автомобиль, который нравится (или даже классом выше / улучшенной комплектации) – или использовать освободившиеся деньги на личные цели. Решайте.

5. Вы любите азартные игры?

Ответ на этот вопрос наилучшим образом продемонстрирует, готовы ли вы продавать свой автомобиль сами и доставит ли вам это удовольствие.

Если вы купили автомобиль в кредит и решили поменять его на новый, вы столкнетесь с не самой приятной процедурой продажи автомобиля «с рук». И здесь нужно учитывать несколько факторов, а также обладать сильными, часто на уровне экстрасенсорики, навыками прогнозирования:

- Реальная стоимость б/у авто по статистике дилеров (действительно совершенные сделки) на 10-15% ниже цен на «Яндекс.

Авто» или Auto.ru. Потому что на этих и подобных им порталах средняя цена, на которую все обычно ориентируются, – это начальная цена без учета торга. А вот реальные цены покупок показывает именно статистика дилеров. На какую стоимость продажи вы рассчитывали N лет назад при покупке автомобиля – вероятно, на среднюю с автопорталов?

Авто» или Auto.ru. Потому что на этих и подобных им порталах средняя цена, на которую все обычно ориентируются, – это начальная цена без учета торга. А вот реальные цены покупок показывает именно статистика дилеров. На какую стоимость продажи вы рассчитывали N лет назад при покупке автомобиля – вероятно, на среднюю с автопорталов? - Принимаете ли вы на себя риск потери автомобилем в стоимости из-за ДТП?

- Уверены ли вы, что сегодня сможете предсказать состояние рынка через 3 года (4, 5, 6 лет и т.д.) и продать по нужной вам, а не рыночной цене?

Авто» или Auto.ru. Потому что на этих и подобных им порталах средняя цена, на которую все обычно ориентируются, – это начальная цена без учета торга. А вот реальные цены покупок показывает именно статистика дилеров. На какую стоимость продажи вы рассчитывали N лет назад при покупке автомобиля – вероятно, на среднюю с автопорталов?

Авто» или Auto.ru. Потому что на этих и подобных им порталах средняя цена, на которую все обычно ориентируются, – это начальная цена без учета торга. А вот реальные цены покупок показывает именно статистика дилеров. На какую стоимость продажи вы рассчитывали N лет назад при покупке автомобиля – вероятно, на среднюю с автопорталов? А при покупке автомобиля в лизинг все эти риски берет на себя лизинговая компания. Вам не нужно тратить на это время и нервы, брать на себя риски, примерять роль гадалки или великого эксперта в ценах на авто (учитывая то, насколько даже профессионалы ошибаются в прогнозах по стоимости активов в многолетней перспективе).

Кроме того, в конце срока лизинга у вас есть несколько вариантов: автомобиль можно вернуть, выкупить в собственность или продолжить им пользоваться, продлив договор. В результате:

- Можно отложить важное решение на потом, когда для него появятся данные – а не в момент покупки, как при кредите;

- Не нужно сейчас гадать, сколько будет стоить машина через много лет;

- В конце срока лизинга можно заработать на разнице между выкупной стоимостью и рыночной стоимостью авто (да, даже так).

Заключение

Вот мы и рассмотрели все те факторы, которые на практике влияют на то, каким способом купить автомобиль. В заключение предлагаем вам провести «самодиагностику» – и определиться, лизинг или автокредит подходит именно вам.

Выгодно ли покупать автомобиль в лизинг

Вот четыре причины, почему лизинг автомобилей не всегда выгоденНесмотря, что лизинг автомобилей для физических лиц в нашей стране не так распространен, как то же автокредитование, рост таких лизинговых договоров на покупку автотранспортных средств постепенно растет. Мы, уважаемые читатели, ранее уже рассказывали о выгодных новых программах лизинга, которые появились на Российском рынке. Но, к нашему сожалению, этот лизинг не всегда имеет преимущество перед автокредитованием.

Мы, уважаемые читатели, ранее уже рассказывали о выгодных новых программах лизинга, которые появились на Российском рынке. Но, к нашему сожалению, этот лизинг не всегда имеет преимущество перед автокредитованием.

В последние годы многие автомобильные дилеры частенько стали предлагать нам приобрести автомобиль не с помощью банковского кредита, а по программе лизинга для физических лиц. Согласно условиям этого лизинга, любой желающий может купить себе новый автомобиль за минимальный первоначальный взнос и за низкие ежемесячные платежи по договору.

На первый взгляд может казаться, что такой лизинг действительно имеет преимущество перед автокредитованием. Но не все друзья так просто. На самом деле и по факту такой лизинг не совсем уж беспроигрышный способ покупки автомашины. Таким образом, прежде чем бежать в банкомат и снимать наличность на первоначальную оплату 10 — 20% взноса за автомобиль, прочитайте изначально нашу подборку материала которая расскажет вам о том, что приобретение автомашины в лизинг в наше время не самое лучшее решение, что идеально подходит нашим автомобилистам.

4. Вы не являетесь владелецем автомобиля

Вы когда-нибудь арендовали для себя микроволновую печь, или когда-нибудь брали в прокат микроволновую печь?

К чему мы задали эти вопросы? А вот для чего. Чтобы дать Вам понять, что лизинг эта та же самая аренда, то есть прокат. А именно, вы вносите изначально за лизинг (прокат) первоначальный платеж, а далее начинаете выплачивать ежемесячные платежи, получив таким образом транспортное средство в пользование, но юридически по-прежнему остаётесь простым арендатором данной собственности, одним словом, Вы не являетесь владельцем автомобиля.

Согласитесь, что брать в прокат тот же чайник или любую бытовую технику это абсурд. Если нелогичным является решение брать в прокат микроволновую печь или чайник, то также будет бессмысленным брать для себя и автомобиль в долгосрочную аренду для частных нужд вашей жизни.

Конечно, мы не спорим, все зависит от условий договора лизинга и в нашей стране сегодня действуют несколько программ автолизинга для частных лиц. Также этот смысл лизинга зависит и от предполагаемого срока пользования автомобилем. Если вы хотите купить новую машину и эксплуатировать ее долгое время (больше 5 лет), то приобретать транспортное средство в лизинг нет смысла, поскольку все эти годы вы будете платить одинаковый ежемесячный взнос и естественно значительно переплатите.

Если же вы обожаете владеть практически новым автомобилем и рассчитываете пересесть спустя какое-то время на другой новый автомобиль, допустим, в течение 3 лет, то конечно есть смысл рассмотреть лизинг автомобиля для частных лиц, но только при наличии у дилера или в самой лизинговой компании выгодной программы для физ.лиц.

Но помните друзья о том, что ощущение чего-то нового быстро стирается и проходит. Несмотря на сложность и технологичность новых автотранспортных средств, эти приятные чувства после покупки нового авто очень быстро испарятся, точно также они исчезнут и при покупке нового телевизора, стиральной машины, телефона и т.п. оборудования. Поэтому всегда существует риск, что спустя короткое время вы захотите приобрести себе очередной новый автомобиль. Безусловно, прежде чем приобрести себе следующий новый автомобиль вы обязаны будете расплатиться с лизинговой компанией за первую покупку. Но всегда помните о том, что при договоре лизинга машина не принадлежит вам и вы не сможете ее просто продать на рынке, чтобы полученные вырученные деньги за первое авто использовать для покупки новой модели автомобиля.

Естественно, этот вопрос решаем, даже в том случае, если вы не можете расплатиться за лизинг авто досрочно. Для этого достаточно всего лишь найти покупателя на автомобиль, который при сделке просто внесет деньги на имя лизинговой компании и автомобиль будет продан. Но, в отличие от того, когда вы являетесь полноправным владельцем автомашины, то при действии договора финансовой аренды (лизинга) вы все-же ограничены в своих правах и не сможете многого сделать.

3. Вы раб автодилера

Приобретая автомобиль за свои собственные наличные деньги (или за те что получили в банке для нецелевого использования), мы свободны от различных ограничений, которые на нас накладываются, не то что мы с вами приобретаем машину в лизинг. Купив автомобиль за наличные мы можем (вы можете) по своему желанию заменить допустим двигатель, провести тюнинг с машиной, установить на нее любую сигнализацию, ну и т.п. изменения. В случае покупки машины в лизинг мы будем (вы будете) привязаны к дилеру. Помимо обязательного прохождения технического обслуживания в определенном месте вы не сможете без разрешения дилера в любом автосервисе проводить какие-то модификации и дополнения в автомашине.

Кроме того, когда вы являетесь собственником авто (покупка за наличность или по программе автокредитования) вы можете проезжать на ней в день/месяц/год сколько угодно километров. Но при договоре лизинга дилер или лизинговая компания могут ограничить вас в эксплуатации ТС, установить тем самым лимит суточного/месячного или годового пробега.

Этот лимит зависит от условий договора и от срока его действия.

Несомненно, вы можете заранее рассчитать свой максимальный пробег за год и согласовать его с лизингодателем. Но помните о том, чем больше будет пробег, тем стоимость финансовой аренды будет больше. А что если в течении действия договора вам понадобиться выйти за пределы ограничения этого пробега? Что тогда? Тогда вам придется заново все согласовывать с организацией, которая предоставила вам лизинг, а это значит еще и пересчитывать стоимость ежемесячных платежей. Это скажим вам очень неудобно. При такой «кабале» вы будете чувствовать себя не свободным владельцем автомобиля.

Кроме того надо помнить и о том, что если условия лизинга предусматривают возврат автомашины через некоторое время, то при возврате автомобиля лизинговая компания может в одностороннем порядке уменьшить сумму рыночной стоимости машины, которая заранее была рассчитана в договоре при его подписании и которая пойдет в зачет возврата авто. Что это означает на практике?

Что это означает на практике?

Это означает следующее, что при возврате автомашины вам могут предложить доплатить к примеру, за возможные потертости на центральной консоли или за трещины на обшивке салона. Таким образом, компания увеличит в одностороннем порядке сумму амортизации вашего транспортного средства за весь срок действия договора. А что будет, если за время владения машиной вы побывали в аварии. В таком случае, даже маленькая царапина может повлиять на оценку автомобиля лизинговой компанией, что также может увеличить итоговую сумму машины, которую вы должны будете отдать (заплатить).

2. Если вы не сможете выплачивать ежемесячные платежи, то потеряете все

Еще раз хотим напомнить. Приобретая автомашину в лизинг вы должны не забывать о том, что весь срок действия договора вы не являетесь владельцем данной машины. Таким образом, заплатив за машину первоначальный взнос и ежемесячно выплачивая за нее определенные платежи вы должны знать, что при создавшихся проблемах с оплатой за нее в соответствии с графиком платежей, вы можете просто потерять все выплаченные деньги и сам автомобиль.

Например, если вы вдруг (не дай бог) потеряете работу, то естественно не сможете выплачивать каждый месяц установленную лизинговой компанией сумму. А вот если бы вы были владельцем машины, то, в случае создавшихся финансовых проблем и являясь собственником подержанного автомобиля вы всегда сможете продать его по своему усмотрению на любых предложенных условиях на подержанном рынке.

Даже в том случае, если вы приобрели машину с помощью программы автокредитования и столкнулись с финансовыми проблемами, то вы сможете реструктурировать этот кредит и получить льготный период кредитования от финансовой компании (банка), а в крайнем случае получить в банковской организации одобрение на продажу транспортного средства на авторынке.

А вот с лизингом при таком положение дел будут уже проблемы. В основном лизинговые компании в этих случаях просят вас либо отдать автомобиль, либо найти другого человека, который бы согласился перевести финансовую аренду на свое имя. Поверьте нам друзья, в таких условиях, когда рынок лизинга для физ.лиц в нашей стране практически не развит, найти желающих перевести на себя договор финансовой аренды будет практически невозможно. Если вы думаете, что сможете при таком положении найти какую-нибудь организацию (компанию), которая согласиться перевести на себя лизинг, то поверьте, сделать это будет очень тяжело, поскольку различные юридические лица предпочитают покупать транспортные средства только новыми и только у дилеров.

Поверьте нам друзья, в таких условиях, когда рынок лизинга для физ.лиц в нашей стране практически не развит, найти желающих перевести на себя договор финансовой аренды будет практически невозможно. Если вы думаете, что сможете при таком положении найти какую-нибудь организацию (компанию), которая согласиться перевести на себя лизинг, то поверьте, сделать это будет очень тяжело, поскольку различные юридические лица предпочитают покупать транспортные средства только новыми и только у дилеров.

Также помните о том, что лизинговая компания может наложить на вас штраф за досрочное расторжение договора (зависит от формы и условий договора), который может составлять практически полную сумму автомобиля. Знаете, что еще удивительно. Многие финансисты и экономисты вполне серьезно считают такую покупку в лизинг мудрой инвестицией. А Вы видите здесь выгоду? Мы нет.

1. Вы в буквальном смысле выбрасываете деньги

Давайте вместе проведем такой мысленный эксперимент,- что получится в перспективе, если приобретать автомобиль за свои деньги с помощью банковского автокредита, или покупать машину в лизинг и эксплуатировать ее три года.(?)

Покупатель «А» — допустим, приобретает трехдверный Форд стоимостью 18.000 тыс. долларов США за свои наличные деньги.

Покупатель «В» — тоже допустим, приобретает тот же трехдверный Форд стоимостью 18.000 тыс. долларов США с помощью автокредитования на три года (под ставку 12% годовых), внеся первоначальный взнос за машину 8.000 тыс. долларов США. Ежемесячный платеж составит- 377,7 долларов США.

Покупатель «С» — допустим, заключает договор лизинга и берет такой же трехдверный Форд стоимостью 18.000 тыс. долларов США в финансовую аренду на три года. Первоначальный взнос за машину составит 8.000 тыс. долларов США. Ежемесячный платеж составит к примеру или приблизительно- 125 долларов США. Условия договора – возврат машины лизингодателю через три года.

Условия договора – возврат машины лизингодателю через три года.

Теперь давайте сравним, что выгодней будет при владении автомобилем 3 года.

Покупателю «А» этот автомобиль обходится в сумму 18.000 тыс. долларов США за исключением косвенных расходов за три года, которые связаны с техническим обслуживанием машины и другими эксплуатационными расходами. По истечении трех лет среднерыночная стоимость б/у машины составит примерно 10.000 тыс. долларов США. Покупатель «А» может в любой момент продать свой автомобиль по рыночной стоимости.

Покупатель «В» заплатит за машину первоначально 8.000 тыс. долларов США, т.е. в качестве первого взноса, а далее каждый месяц в течении трех лет будет выплачивать по 377,7 долларов США. В итоге владелец машины заплатит в течение трех лет за автомобиль 21 тыс. 597 долларов США. Если спустя три года владелец решит продать свой автомобиль, то после его продажи по среднерыночной цене за сумму в 10.000 тыс. долларов США, итоговые потери из-за автокредита у него составят 11 тыс. 597 долларов США. Это цена за владение автомашиной. В пересчете на каждый месяц владелец машины будет терять примерно 322 доллара США в месяц.

Покупатель «С», при заключении договора лизинга внесет свои личные средства в размере 8.000 тыс. долларов США и каждый месяц будет выплачивать по 125 долларов США в течение всех трех лет. В итоге покупатель потеряет за три года пользования автомобилем 12 тыс. 500 долларов США отдав при этом в конце срока договора автомашину компании.

Также, если данный пользователь автомобиля решит оставить его после трех лет владения себе, то ему придется выкупить машину у лизинговой компании по среднерыночной цене в размере 10.000 долларов США. В итоге покупателю «С» автомашина Форд обойдется в 22 тыс. 500 долларов США, что больше на 907 долларов США.

Конечно, если сравнивать автокредит и лизинг, то итоговая переплата по лизинговому договору не такая уж большая, но, тем не менее, не забывайте друзья о том, что при покупке в кредит у вас остается больше свободы выбора, а именно, где обслуживать машину, у вас нет ограничений по суточному, ежемесячному или годовому пробегу. Также, купив машину в кредит вы вправе в любой момент выплатить полную сумму долга и стать полноправным владельцем машины. В том числе и во время действия договора кредитования, когда вы вправе с разрешения банковской организации продать этот автомобиль по своему усмотрению на выгодных для себя условиях.

Также, купив машину в кредит вы вправе в любой момент выплатить полную сумму долга и стать полноправным владельцем машины. В том числе и во время действия договора кредитования, когда вы вправе с разрешения банковской организации продать этот автомобиль по своему усмотрению на выгодных для себя условиях.

Примечательно и то, даже если вы заключите договор лизинга который предусматривает такое, что после окончания действия самого лизинга (к примеру, через 3 года) машина переходит в вашу собственность, то вы все-равно значительно переплатите за машину по сравнению с автокредитованием. Причем эта переплата может быть еще больше о чем вы и не догадываетесь. К тому же, при таком виде лизинга размер ежемесячного платежа будет в несколько раз больше, что в конечном итоге фактически делает сам договор лизинга договором автокредитования.

Также не забывайте и о том, что договор лизинга имеет как правило, различные штрафы или повышающие коэффициенты, которые могут привести к увеличению стоимости финансовой аренды (лизинга). Например, за то же повреждение автомашины по своей вине, за превышение установленного лимита пробега транспортного средства, ну и по многим другим причинам, которые будут указаны лизингодателем в договоре.

Поэтому запомните друзья, прежде чем подписывать договор лизинга взвесьте все за и против ни один раз, внимательно рассчитав при этом все свои затраты и последующие траты, переплаты, а также все условия договора (в том числе обязательно читайте текст составленный мелким шрифтом). Сравните условия такого лизинга с автокредитованием и с обычной покупкой за наличный расчет.

Сделайте покупку автомобиля используя рациональный подход, не соблазняя себя низкими ежемесячными платежами по договору лизинга. Смотрите на условия лизинга «трезвым взглядом» и не поддавайтесь на различные особые условия, которые вам предлагает дилер или лизинговая компания.

Чтобы принять окончательное решение о форме покупки автомобиля, нужно определить для себя тот предполагаемый срок владения автомашиной.

Если вы хотите купить новый автомобиль и владеть им 7 — 10 лет и предполагаете заключить договор лизинга на 3 года, то тогда вы безусловно переплатите по лизингу в сравнении с кредитным договором в банке, но эта сумма не будет значительной.

Но если же вы хотите каждые три года отдавать автомобиль лизинговой компании в обмен на новый автомобиль (по новому договору лизинга), то вы потеряете и будете терять ежемесячно значительно больше, по сравнению с тем же автокредитованием.

Подводя итог сказанному, хотелось бы отметить, что покупка автомобиля не на свои деньги в любом случае ведет к переплате и к потере ваших денег. Помните о том, что помимо естественного снижения рыночной стоимости автомобиля вы еще теряете деньги и на переплате по договорам лизинга или кредитования. Ведь никто не предоставит вам деньги совершенно бесплатно. Банк и лизингодатель должны зарабатывать, чтобы оправдывать свою деятельность.

Поэтому, при любой возможности приобретайте автомобиль за свои собственные средства или за наличные средства, которые вы взяли в банке на нецелевое использование. При такой форме покупки вы теряете только разницу между ценой покупки транспортного средства и рыночной ценой, за которую можно продать автомобиль через три года. Косвенные расходы, такие как топливо, налоги, обслуживание, ремонт и другое мы не берем. Это тема отдельного материала.

Так, на основе нашего примера указанного выше, купив за свои деньги трехдверный автомобиль Форд стоимостью 18.000 тыс. долларов США, через три года вы сможете продать его по среднерыночным ценам (примерно за 10.000 тыс. долларов США). Из-за естественной амортизации транспортного средства вы теряете 8.000 тыс. долларов США (без учета всех остальных затрат связанных с владением данной автомашиной). Согласитесь это гораздо лучше, чем потерять еще больше на автокредите или на лизинге. Удачи Вам всем друзья!

Тонкости досрочного выкупа имущества из лизинга

Алексей Долгих,

коммерческий директор ООО «Лизинг-Трейд»

Досрочный выкуп предмета лизинга в настоящее время является частым явлением в практике лизинговых компаний. Решение перевести предмет лизинга в собственность инициируется лизингополучателем по различным причинам, чаще всего в случае стабилизации экономической ситуации, повышения доходности бизнеса и наличия в обороте свободных средств.

Решение перевести предмет лизинга в собственность инициируется лизингополучателем по различным причинам, чаще всего в случае стабилизации экономической ситуации, повышения доходности бизнеса и наличия в обороте свободных средств.

Переход предмета лизинга в собственность клиента возможен в следующих случаях:

- в плановом порядке, когда действие договора лизинга завершается после выплаты ежемесячных платежей по графику, выкупной стоимости, а также штрафов и пени. Когда лизингополучатель исполнит все обязательства по договору, имущество перейдет в его собственность;

- в досрочном порядке, при условии полного погашения задолженности по договору лизинга. В законе «О лизинге» оговорено это право лизингополучателя, а условия и порядок досрочного выкупа могут быть указаны в лизинговом договоре.

Досрочный выкуп имущества возможен не ранее чем через 12 месяцев. Если предмет лизинга перейдет в собственность клиента в меньшие сроки, договор может быть признан не лизинговым, что повлечет за собой негативные налоговые последствия для лизингополучателя. В лизинговом договоре, помимо ограничения срока полного выкупа имущества, могут быть предусмотрены штрафные санкции за досрочное погашение.

— Как узнать размер досрочной выкупной стоимости предмета лизинга?

Клиенту следует направить письменное обращение в лизинговую компанию, где необходимо указать номер договора и дату планируемой оплаты выкупного платежа. Специалисты лизинговой компании рассчитают стоимость досрочного выкупа имущества, в которой будут учтены возможные задолженности или предшествующие переплаты по графику.

Порядок расчета выкупной стоимости часто вызывает вопросы у лизингополучателей, ранее пользовавшихся кредитом. Как правило, в лизинге сумма досрочного погашения равна остатку платежей по графику, а перерасчет в большую или меньшую сторону зависит от финансовой дисциплины клиента. Платеж в кредите включает в себя тело долга и начисляемые ежемесячно проценты. Лизинговый платеж — ввиду того, что это услуга финансовой аренды, — включает в себя не только стоимость имущества, маржу лизинговой компании, но и ряд других расходов, таких как налоги, оплата штрафных санкций финансирующему банку и т. д. Лизинг — целевое финансирование, поэтому стоимость досрочного выкупа имущества должна покрыть издержки лизинговой компании, связанные с его организацией.

Лизинговый платеж — ввиду того, что это услуга финансовой аренды, — включает в себя не только стоимость имущества, маржу лизинговой компании, но и ряд других расходов, таких как налоги, оплата штрафных санкций финансирующему банку и т. д. Лизинг — целевое финансирование, поэтому стоимость досрочного выкупа имущества должна покрыть издержки лизинговой компании, связанные с его организацией.

Условия досрочного выкупа имущества, как правило, являются схожими в большинстве лизинговых компаний: клиент оплачивает выкупную стоимость, затем стороны подписывают дополнительное соглашение к договору лизинга, в котором оговариваются существенные условия — сроки и порядок передачи имущества.

— Что происходит после уплаты суммы досрочного выкупа имущества?

После погашения всех оговоренных платежей лизинговая компания готовит документы для перехода права собственности. Лизингополучатель заключает с лизингодателем договор купли-продажи по окончании договора лизинга, затем сторонами подписывается акт приема-передачи имущества. Получив ПТС/ПСМ, клиент становится новым собственником имущества и ставит его на учет в органы ГИБДД/Гостехнадзора.

Комментарий финансового директора ООО «Лизинг-Трейд» Елены Муравейко:

«До четверти лизинговых договоров в портфеле компании „Лизинг-Трейд“ погашаются ранее планового срока. Например, компании, работающие с государственными контрактами, получают финансирование в определенные периоды года и выкупают имущество до завершения действия договора. Малый и средний бизнес также часто прибегает к досрочному выкупу имущества ввиду быстрой окупаемости предметов лизинга.

Несмотря на тот факт, что досрочный выкуп имущества не совсем выгоден для лизинговой компании, мы часто пересматриваем размер досрочного погашения в пользу клиента, если он добросовестно исполняет обязательства по договору».

плюсы и минусы. — Блог

Недавно мы написали про расходы на старте бизнеса. После этого нам стали задавать вопросы: а что потом? как выгоднее? какие есть варианты? И мы решили рассказать о финансовых инструментах понятным языком.

После этого нам стали задавать вопросы: а что потом? как выгоднее? какие есть варианты? И мы решили рассказать о финансовых инструментах понятным языком.

Сегодня будем говорить про лизинг. А ещё через месяц-другой напишем про факторинг.

Что такое лизинг

Лизинг — он же финансовая аренда — в чём-то похож на кредит, но есть и отличия. Основные принципы кредитования — возвратность, платность, срочность. То есть в случае кредита банк даёт деньги, которые нужно вернуть к указанному сроку, причём с процентами. Чаще деньги можно тратить по собственному усмотрению, но иногда они даются только под конкретную сделку, например, покупку квартиры или машины.

При лизинге дают не деньги, а имущество: автомобиль, станок, баржу, серверную стойку. Это имущество передаётся в пользование, а его стоимость выплачивается частями. Когда происходит полная оплата, оно переходит в собственность, с этого момента им можно распоряжаться, как угодно — продать, дать в залог, да хоть подарить.

Лизинг может давать как специализированная лизинговая организация, так и банк. Бывает, что банк даёт кредит на машину под 12% — или предлагает ту же машину в лизинг под 9%. Что выгоднее? Надо считать и сравнивать плюсы и минусы. А чтобы сравнить, надо их знать — вот они.

Плюсы

1. Начать работу на лизинговом имуществе можно сразу после внесения первого платежа — от 5 до 30%, в зависимости от лизингодателя. не нужно долго копить или рисковать оборотными средствами. 2. Выплаты по лизингу снижают размер налога на прибыль. 3. Юридические лица на общей системе налогообложения могут принять к вычету НДС — 20% от стоимости оборудования. 4. Вероятность одобрения при лизинге обычно выше, чем при обычном кредите, потому что лизинговая компания финансирует конкретное имущество.

Минусы

1. Ограниченная свобода действий. Например, на лизинговом автомобиле обычно нельзя выезжать за границу, если нет письменного соглашения с лизингодателем. Другой пример: через какое-то время после покупки станка или автомобиля вы поняли, что он вас уже не устраивает — нужен побольше и помощнее. Если он в вашей собственности, его можно легко продать. А в случае лизинга нужно ждать конца договора или расплатиться досрочно, если договор это позволяет. Впрочем, есть и такие лизингодатели, которые дают возможность продать имущество до окончания срока договора и даже помогают в этом. 2. Часто большой первый платёж. Если это 5%, то хорошо. А если 30%, то многим уже не по карману. 3. Лизинг пока распространён не так широко, как кредит или рассрочка. В Москве с этим всё хорошо, но есть регионы, где серьёзных лизингодателей немного — из-за низкой конкуренции их условия могут оказаться далеко не самыми выгодными. В 21 веке технологии позволяют решать вопросы дистанционно — Кнопка же работает с клиентами по всей стране 🙂 Так что ищите тех, с кем тоже можно онлайн.

Другой пример: через какое-то время после покупки станка или автомобиля вы поняли, что он вас уже не устраивает — нужен побольше и помощнее. Если он в вашей собственности, его можно легко продать. А в случае лизинга нужно ждать конца договора или расплатиться досрочно, если договор это позволяет. Впрочем, есть и такие лизингодатели, которые дают возможность продать имущество до окончания срока договора и даже помогают в этом. 2. Часто большой первый платёж. Если это 5%, то хорошо. А если 30%, то многим уже не по карману. 3. Лизинг пока распространён не так широко, как кредит или рассрочка. В Москве с этим всё хорошо, но есть регионы, где серьёзных лизингодателей немного — из-за низкой конкуренции их условия могут оказаться далеко не самыми выгодными. В 21 веке технологии позволяют решать вопросы дистанционно — Кнопка же работает с клиентами по всей стране 🙂 Так что ищите тех, с кем тоже можно онлайн.

Что можно, а что нельзя

В лизинг обычно берут здания, оборудование и транспорт — самолёты, заводы, пароходы и прочие средства производства. Часто у крупных производители имеют дочерние лизинговые компании: произвёл трактор — продал в лизинг с наценкой 10% — профит.

А вот землю в лизинг в России взять нельзя, придётся брать кредит. Или копить.

Посчитаем?

Давайте прикинем, как это работает, сколько стоит и когда в лизинге есть смысл. Пусть наш мысленный эксперимент длится 3 года, а его главным героем будет специалист на производстве, например, в кузнечной мастерской. Сейчас у него зарплата 50 000 ₽ на руки и он задумался о собственном бизнесе. Предположим, что сбережений у него нет, но есть реалистичный бизнес-план, а для старта нужен только станок за 250 000 ₽, после чего прибыль будет в два раза больше зарплаты.

Сколько он заработает через три года?

Вариант без лизинга

Нашему герою нужно накопить 250 000 ₽. Он затягивает пояс потуже и начинает экономить — откладывает 40% зарплаты и копит по 20 000 ₽ в месяц. Через 12 с половиной месяцев он достигает цели. Покупает станок, перестаёт работать по найму и начинает работать на себя. С этого момента мы будем называть его Предпринимателем.

А сам Предприниматель начинает работает на станке и получает прибыль 100 000 ₽ в месяц. Оставляет себе 75 000 на жизнь, а 25 000 откладывает на покупку второго станка. Через 10 месяцев у него снова есть 250 000 ₽ — он покупает второй станок и начинает зарабатывать не 100 000 ₽, а 200 000 ₽ в месяц. После этого он перестаёт откладывать деньги на новые станки, нанимает работника на второй станок и платит ему зарплату — 50 000 ₽ в месяц. Пройдёт ещё 13 с половиной месяцев, и будет как раз 3 года с момента старта.

В течение трёх лет Предприниматель:

• Получит зарплату за год работы по найму: 50 000 × 12,5 = 625 000; • Потратит на первый станок 250 000; • На этом станке за 10 месяцев заработает 75 000 × 10 = 750 000; • Купит второй станок за 250 000; • После покупки второго станка заработает ещё 13,5 × 200 000 = 2,7 млн; • Выплатит зарплату 50 000 × 13,5 = 675 000

Итого 2,9 млн ₽ и два станка в собственности. Это, разумеется, грубое приближение, потому что будут и другие расходы: аренда, электроэнергия, реклама, налоги и страховые взносы. В нашей условной модели всё это не учитывается, но в первом приближении почему бы и нет.

Вариант с лизингом

Предприниматель ещё работает по найму три месяца, откладывая треть зарплаты. За 3 месяца его личный доход составит 150 000 ₽, из которых он отложит 50 000 ₽, чтобы сделать первоначальный взнос по лизингу станков — 10%.

На 50 000 ₽ Предприниматель берёт в лизинг на 2 года одновременно 2 станка и сразу начинает зарабатывать 200 000 ₽ в месяц.

По договору лизинга он платит 30 000 ₽ в месяц. Таким образом, общая сумма выплат составит 770 000 ₽. Когда все выплаты по договору закончились, станки переходят в собственность Предпринимателя. До конца эксперимента остаётся ещё 9 месяцев, а станки продолжают приносить по 200 000 ₽ в месяц.

В течение трёх лет Предприниматель:

• Получит зарплату — 150 000; • Потратит 50 000 на первый взнос по лизингу; • После этого за 2 года заработает 24 × 200 000 = 4,8 млн; • Без учёта первого взноса заплатит за оба станка 24 × 30 000 = 720 000; • В оставшиеся 9 месяцев заработает ещё 9 × 200 000 = 1,8 млн; • За 2 года и 9 месяцев выплатит зарплату 33 × 50 000 = 1,65 млн.

Итого 4,33 млн ₽ и два станка в собственности. Напомним, это условная модель — при других исходных данных цифры будут другие.

О чём надо помнить

1. В лизинге есть смысл, когда: — нужно запустить бизнес при ограниченном бюджете; — нужно успеть к горячему сезону; — нет времени копить; — не хочется рисковать оборотными средствами; — оборудование сломалось и его быстро нужно заменить. 2. Формулу «сегодня деньги дороже, чем завтра» пока ещё не отменили — если вы решили прокачать бизнес с помощью более современного и мощного оборудования, то лизинг заслуживает внимания. Да, выйдет дороже, чем купить на свои. Зато можно сразу проверять гипотезы, зарабатывать и менять мир к лучшему. 3. Поломки поломками, а платёж по расписанию — даже если оборудование неисправно и настали трудные времена, платить надо вовремя. Если финансовая модель не позволяет заглянуть в завтрашний день хотя бы одним глазком, от лизинга стоит воздержаться.

Вывод

Друзья, деньги любят счёт, а Кнопка всегда восхищалась предпринимателями — героями нашего времени, которые умеют преумножать капиталы и тратить их с умом. Лизинг же — как кредит и банковская гарантия, о которых мы уже писали — это финансовый инструмент, который может принести много пользы, если пользоваться им разумно.

У нас есть партнёр — ARENZA, первая в России лизиновая компания для малого бизнеса, специализирующаяся на сделках с ценником от 100 000 ₽ до 5 млн ₽. Если пришло время помочь бизнесу взять новую высоту, то оставьте заявку на их сайте.

А бухгалтерию доверьте Кнопке — учтём ваши доходы, посчитаем налоги и отчитаемся перед государством. Освободите время от бухгалтерии. Для жизни, радости и великих свершений 🙂

—

Рассказал всем — Станислав Николаев, маркетолог.

Все статьи мы анонсируем в Телеграме. Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь 🙂

Кредит или лизинг: разница, преимущества и недостатки — Контур.Бухгалтерия

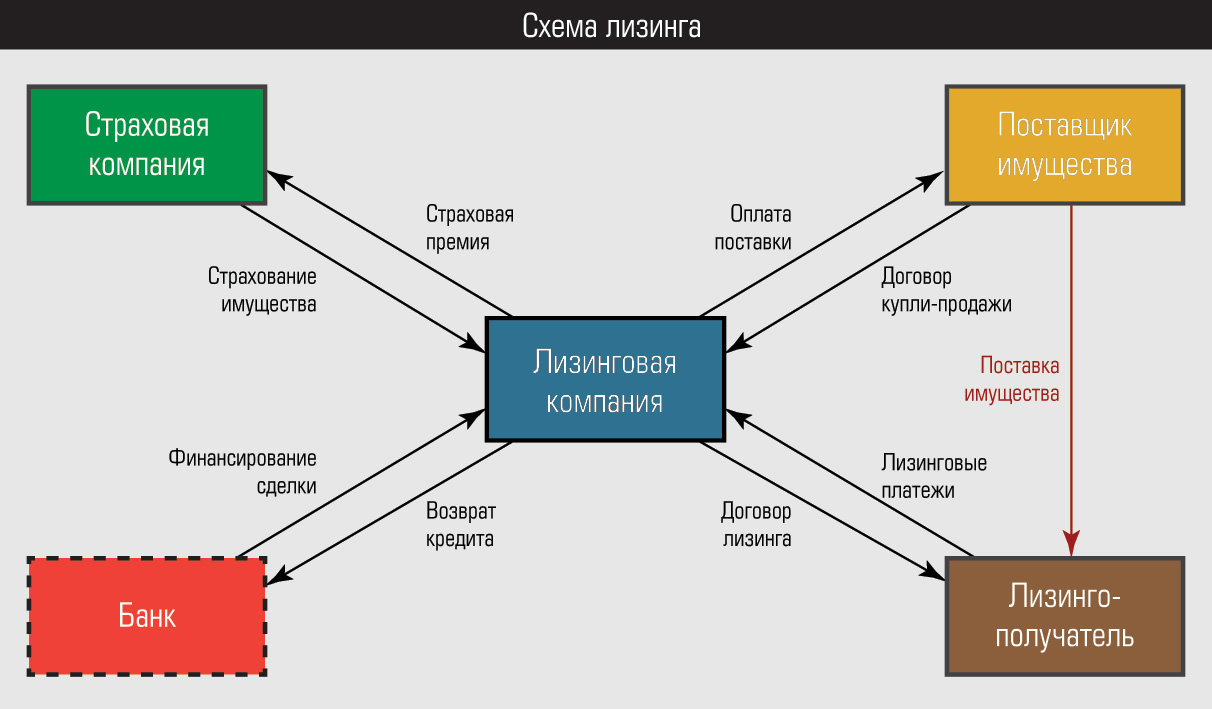

Лизинг — это финансовая аренда

В лизинге всегда три участника:

- лизингодатель — лизинговая компания, которая покупает оборудование и передает его в аренду;

- продавец — лицо, у которого лизингодатель покупает оборудование;

- лизингополучатель — компания, которая получает предмет лизинга.

В случае лизинга заключается два договора. Первый — договор купли-продажи между всеми участниками. Второй — договор лизинга между лизингодателем и лизингополучателем, где прописаны все условия и порядок платежей.

По окончанию договора лизинга оборудование переходит в собственность лизингополучателя, если не было предусмотрено иного порядка. До окончания договора имущество принадлежит лизингодателю.

Кредит — это банковский продукт, аналог займа

При кредитовании банк выдает заемщику денежную ссуду под определенный процент. Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

В кредитовании участвует только два лица: банк-кредитор и заемщик. Кредитор выдает ссуду, а заемщик обязуется ее вернуть через определенное время с учетом процентов за пользование деньгами банка.

При продаже оборудования продавец может даже не знать о том, что покупатель рассчитывается кредитными средствами.

Отличие кредита от лизинга

Несмотря на то, что оба продукта предназначены для одной цели — покупки оборудования и машин, они имеют несколько важных отличий. В каких-то моментах выгоднее взять кредит, а в каких-то лизинг.

Целевая направленность

Кредит — это более широкий продукт, чем лизинг. Его можно использовать на:

- пополнение оборотных средств;

- покупку оборудования, машин и автомобилей;

- покупку недвижимости;

- погашение других кредитов и так далее.

В целом кредит можно направить на любые нужды, в том числе и на покупку оборудования.

Лизинг не зря называют финансовой арендой. Этот продукт можно использовать только для покупки машин, транспорта или оборудования. То есть это строго целевой продукт.

Количество участников

При кредитовании подписывается договор между банком и заемщиком. В нем оговариваются все условия: сумма, сроки, процент, график погашения, штрафы и так далее. Участвует в договоре всего две стороны.

Лизинг сопровождается трехсторонним договором купли-продажи, где участвует лизинговая компания, которая выступает покупателем, продавец и лизингополучатель.

Право собственности

При покупке имущества в кредит оно сразу начинает принадлежать покупателю. Да, оно может быть передано в залог, но все же право собственности остается за заемщиком. К тому же имущество числится на балансе компании-покупателя.

При лизинге имущество принадлежит лизинговой компании. Лизингополучателю оно переходит лишь после закрытия договора лизинга. Само имущество может стоять на балансе лизингодателя или на балансе лизингополучателя. Чаще всего выбирают первый вариант, так как это выгоднее и проще для учета.

Стоимость продукта

При сравнении ставки по кредиту и по лизингу “лоб в лоб” выиграет первый вариант, так как процент по кредиту существенно ниже лизингового. Но есть два момента.

Во-первых, лизингодатель берет на себя часть затрат, связанных с предметом лизинга, например, сервисное обслуживание и страхование.

Во-вторых, некоторые лизинговые компании на постоянной основе работают с производителями, которые дают лизингодателям специальные цены ниже рыночных. Поэтому иногда купить оборудование в лизинг выходит дешевле, чем в кредит, как раз потому, что лизинговая компания имеет скидку от производителей. Это часто встречается при покупке транспорта в автолизинг.

Эксплуатационные преимущества

При покупке имущества в кредит банк не будет помогать вам с его выбором или настройкой. По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

При лизинге вы получите целый пакет дополнительных услуг. Например, при покупке автомобиля лизингодатель берет на себя все вопросы по страхованию и сервисному обслуживанию. В лизинговой компании вам в помощь соберут целую команду, в ней будет даже инженер, который поможет при приемке оборудования и вводе его в эксплуатацию.

Налоговые преимущества

С кредитом никакой экономии на налогах нет. Максимум, вы можете принять проценты по кредиту в качестве затрат при расчете налога на прибыль.

С лизингом налоговых преимуществ гораздо больше. Основная причина в том, что вы не покупаете оборудование, а берете его в аренду, поэтому компания может экономить на трех налогах:

- НДС — лизингополучатель принимает в зачет и снижает налог к уплате в бюджет, для этого лизинговая компания ежемесячно выставляет счета-фактуры.

- Налог на прибыль — расходы по лизингу относятся на себестоимость продукции.

- Имущественные налоги — предмет лизинга не стоит на балансе лизингополучателя и не включается в налоговую базу пока действует договор. Кроме того, на предмет лизинга амортизация начисляется с ускоряющим коэффициентом 3, что позволяет в три раза сэкономить после того, как предмет лизинга перейдет в собственность лизингополучателя.

Срок получения

Кредит можно получить на любой срок — от пары месяцев до десятков лет. Во многом это зависит от банка и цели расходования средств. Например, инвестиционные кредиты выдают на 10-15 лет. В зависимости от срока меняются и условия: процентная ставка, периодичность платежей, сумма залогового обеспечения и так далее.

Лизинговая компания — это не банк, поэтому сроки здесь скромнее. Обычно лизинг дают на 1-3 года, но можно найти предложения на 5 лет.

Требования для получения

У банков очень строгие требования для кредитования. Для начала они подробно изучат вашу финансовую отчетность за 2-3 года, попросят предоставить налоговые декларации, оборотно-сальдовые ведомости, справки из налоговой и выписки по расчетным счетам. В некоторых случаях даже нужен бизнес-план.

И, к сожалению, даже полностью собранный пакет документов не гарантирует, что вы получите кредит. У банков есть внутренние нормативные документы, где указаны требования к показателям деятельности заемщика: рентабельность, коэффициент финансовой устойчивости, автономии, ликвидности, NPV и так далее.

Очень часто банки просят залог или поручительство по кредиту, чтобы повысить вероятность возврата средств.

У лизинговых компаний требования менее жесткие. Они также просят ряд документов, но вероятность одобрения гораздо выше. Купленное имущество все равно будет принадлежать лизингодателю. В случае неуплаты его можно будет сразу забрать у лизингополучателя и продать. Это даже проще, чем если бы имущество находилось в залоге. Так лизингодатель минимизирует свои риски.

Первоначальный взнос

При кредитовании не всегда требуется первоначальный взнос. Например, если кредит нецелевой, то ни о каком взносе не может быть и речи. В целевом кредите банки обычно просят сделать взнос до 30%.

В лизинге первоначальный взнос — это обычно обязательное условие. Его размер — до 30%. Но лизинговые компании более гибкие, поэтому можно договорится и о меньшей величине первоначального взноса. Иногда можно получить лизинг вообще без первоначального взноса.

Последствия неплатежеспособности

Если компания с трудом выплачивает кредит, она может провести с банком переговоры по поводу рефинансирования или реструктуризации. У банка есть несколько опций: снизить процентную ставку, изменить график платежей или продлить срок кредита. Ваше банкротство банку не выгодно.

С лизинговыми компаниями тоже можно попробовать договориться. Они также заинтересованы в привлечении и удержании клиентов. Но все же лизинговое имущество полностью принадлежит лизингодателю. Поэтому долго вытаскивать вас из финансовой несостоятельности не будут.

Преимущества и недостатки лизинга

В таблице мы собрали плюсы и минусы покупки оборудования в лизинг.

| Преимущества | Недостатки |

|---|---|

| + не требует залога или поручительства | — сложнее договориться о послаблениях, если есть проблемы с платежеспособностью |

| + транспортные средства можно купить по цене ниже рыночной | — оборудование могут забрать сразу при наличии просрочек |

| + менее серьезные требования к заемщику | — выше процентная ставка |

| + помогает законно экономить на налоге на имущество, налоге на прибыль и НДС | — до закрытия договора имущество остается в собственности лизингодателя |

| + заявку рассматривают быстрее, чем при кредитовании | — лизинг предназначен для конкретных целей |

| + лизинговая компания берет на себя часть забот о сервисе и страховании | — договор лизинга заключается на короткий срок |

| + проще договориться об индивидуальных условиях |

Преимущества и недостатки кредита

Кредит нельзя списывать со счетов. В таблице мы собрали все его плюсы и минусы по сравнению с лизингом.

| Преимущества | Недостатки |

|---|---|

| + имущество сразу переходит в собственность заемщика | — жесткие требования к заемщику |

| + процентная ставка ниже | — долго рассматривают заявку |

| + тратить кредит можно на любые цели | — нет экономии на налогах |

| + более длительный срок кредитования | — нужен залог или поручительство |

| + проще договориться о рефинансировании и реструктуризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе вы можете без проблем вести учет, в том числе кредита и лизинга, платить налоги и зарплату, сдавать отчетность. Всем новичкам мы дарим бесплатный 14-дневный пробный период.

Что выгоднее, лизинг или кредит

Покупка транспортного средства в нашей стране считается весьма престижной. Большинство автомобилей покупается на условиях кредита или лизинга. Почему так? А это все объясняется тем, что не всегда есть изначально нужная сумма денежных средств на покупку авто.

Люди все чаще обращаются за кредитом в банки, берут рассрочки у самих дилеров, а совсем с недавних пор переняли европейский опыт с услугами лизинга.

Ведь в западных странах почти две третьих части всех приобретенных автомобилей было куплено на условиях лизинга. В нашей стране ситуация обстоит в некотором смысле иначе.

Если вам предстоит в ближайшем будущем расширение или обновление автопарка, то нужно ознакомиться с подробной информацией об особенностях кредита и лизинга, о всех преимуществах и недостатках, чтобы выбрать для себя экономически выгодный способ оплаты покупки

В данной статье мы перечислим плюсы и минусы машины в лизинг для физических лиц, для юридических лиц, а также для ИП. Предоставленная информация будет полезной для тех, кто еще неопытный в таком деле.

Понятие предмета

Еще пару лет назад лизинг был доступным лишь для юридических лиц, но на данный момент это доступно также физическим лицам и частным индивидуальным предприятиям. Постепенно такая тенденция вытесняет услуги автокредита. Почему это так?

Автомобильный кредит рассчитан на круг физических лиц для приобретения ими ТС любого типа. При этом автомобиль одновременно используется в качестве залога.

Автокредит имеет собственные отличительные черты:

- кредитование физических лиц – для некоммерческих целей, а для личного пользования ;

- обязательный выкуп ТС;

- залоговый кредит – обязательное условие;

- в большинстве случаев предусмотрен обязательный первый взнос (определенный процент от общей стоимости транспортного средства;

- обязательное комплексное страхование, хотя есть исключения в отдельных случаях.

Лизинг автомобилей это своеобразная финансовая аренда автомобильных транспортных средств. Суть такой схемы заключается в том, что у лизингополучателя имеется возможность поэтапно приобрести автомобиль, который он арендует.

Также будущий собственник сможет распоряжаться собственным ТС с момента подписания лизингового договора. Изначально такая финансовая схема распространялась исключительно на юридические лица, но теперь она возможная для всех клиентов.

Лизинг, как экономическая операция, имеет в своем составе несколько инструментов:

- Договор купли-продажи машины.

- Оформление кредита.

- Страховка.

- Аренда ТС.

Ускоренная схема амортизации ТС и минимальная налоговая ставка – это те черты лизинга, за которые он особенно ценится.

В большинстве случаев клиенты прибегают за такой услугой, потому что полномочия на авто появляются сразу, но при этом не нужно выплачивать за него страховку (частично или в полном размере), автомобильный транспорт сразу регистрируется в базе данных ГИБДД, но при этом данным процессом занимается лизинговая компания.

Зная определения понятий «кредит» и «лизинг» пользователи зачастую воспринимают их как идентичные услуги, поэтому следует детально разобраться с общими моментами и отличительными чертами каждой финансовой схемы.

Общие моменты

Сходственных качеств между автомобильным кредитом и лизингом достаточно много, поэтому их зачастую путают. Первым делом – это суть и предназначение таких финансовых операций, потому что они предназначены для более быстрой и выгодной покупки транспортного средства.

Предмет договора – это общее между кредитом и лизингом, так, как им является автомобиль, который будет переходить в собственность юридического лица.

Договор – это основной документ с юридической силой, который в обязательном порядке заключается в каждой финансовой схеме.

И в лизинговом, и в кредитном договорах определяется размер выплаты, процентная ставка, а также сроки внесения денежных средств.

Чем отличается

Отличительных характеристик между финансовыми операциями меньше, чем сходств. Но именно от них отталкиваются клиенты, когда выбирают способ покупки автомобиля.

Лизинговые компании стараются предлагать более низкие процентные ставки займа — на 5-10% годовых, но зачастую они превышают кредитные.

Во время автокредита собственником ТС считают юридическое лицо, на которое оформлен кредит, а при лизине – автомобиль переходит во владения лизингополучателя лишь после полного погашения договоренной суммы.

При лизинге лизингодатель самостоятельно выплачивает пошлину в Пенсионный фонд и регистрирует автомобиль, оформляет полис КАСКО, чего нет при кредитовании. Лизинг представляет собой комплекс услуг, а кредит – нет.

Также лизингодатель предоставляет техническую поддержку. В определенных случаях он заказывает без оплаты эвакуатор для доставки на СТО, потому что на тот момент авто находится в его собственности.

Компании наивысшего уровня могут предложить автомобиль на временную замену, когда лизинговый автомобиль сломался.

Что выгоднее, лизинг или автокредит

Важно правильно оценить плюсы и недостатки как кредита, так и лизинга. Изначально кредит предназначался для физических лиц, а лизинг – для юридических лиц и индивидуальных предприятий.

Но с их развитием каждая категория покупателей имеет право пользоваться предложениями почти на равных условиях.

Для физических лиц:

| Особенности | Кредит | Лизинг |

| Предназначен ли для этой категории клиентов | Да | Да |

| Кто выплачивает страховку | Будущий автовладелец | Банк/лизинговая компания |

| Наличие ускоренной амортизации ТС | Нет | Да |

| Количество сторон в процессе | Физическое лицо, банк и дилер | Физическое лицо, лизингодатель, банк, дилер |

| Требования к сторонам | Банк обязан предоставить кредит заемщику, как указанно в договоре, а заемщик обязан своевременно возмещать полученные деньги, включая процентную ставку. | Согласно договору лизинга, арендодатель приобретает указанный арендатором автомобиль у выбранного им автодилера и предоставляет арендатору ТС за арендную оплату |

| Стоимость по договору | Заемщик погашает полную стоимость ТС с процентами для банка | Зачастую выплата получается выше, чем в случаях займа или кредита |

| Процентная ставка | Условия договора регламентируют процентную ставку | Выплата процентов (по договору) выходит выше, чем в случаях займа или кредита |

Для юридических лиц:

| Особенности | Кредит | Лизинг |

| Для кого предназначен | Да | Да |

| Кто покрывает страховку на ТС | Будущий владелец | Банк или лизинговая компания |

| Схема ускоренной амортизации автомобиля | Нет | Да |

| Кто принимает участие | Юридическое лицо, банковское учреждение, дилер | Юридическое лицо, лизинговая компания и автомагазин |

| Требование к сторонам | Кредитор обязан предоставить кредит покупателю ТС, как указанно в договоре, а тот обязуется своевременно вносить выплаты, включая процент за пользование денежных средств банка | Согласно договору лизинга, лизингодатель приобретает указанное лизингодателем ТС у выбранного им автосалона и предоставляет арендатору ТС за арендную оплату |

| Стоимость по договору | Полная выплата займа с процентной ставкой | Выплата аренды выше чем приобретение авто в кредит |

| Процент | Процент устанавливается во время подписания договора | Процентная ставка назначается выше, чем в случаях займа или кредита |

Для ИП:

| Особенности | Кредит | Лизинг |

| Предназначен ли для этой категории клиентов? | Да, но в отдельных случаях | Да |

| Кем оформляется страховой полис | Предприятие | Лизинговая компания |

| Есть ли ускоренная амортизация ТС | Нет | Да |

| Стороны финансовой схемы | Владелец ИП или доверенное лицо, банк и автомагазин | Владелец предприятия, банковое учреждение и автодилер |

| Требование к сторонам | Кредитор предоставляет кредит покупателю ТС (уполномоченному лицу от ИП), который обязуется своевременно покрывать, включая процент за пользование полученных денежных средств от банка | Согласно договору лизинга, лизингодатель покупает выбранное представителем ИП транспортное средство у выбранного им автодилера и предоставляет арендатору автомобиля за оговоренную оплату |

| Стоимость согласно договору | Регулярная периодическая выплата кредита, включая процентную ставку | Выплачивается вся сумма, но частями (в виде аренды) |

| Процент | Проценты начисляются по условиям договора, не имеют права меняться во время всего срока | Процентная ставка аренды обычно выше, чем по автокредиту и договору займа |

Выгоду и недостатки имеет каждый из этих финансовых процессов, но так или иначе они предназначены для того, чтобы сделать возможным пополнение или обновление автопарка физических, юридических лиц, а также индивидуальных предприятий.

Отметим, что обе услуги активно развиваются, все больше банков и лизинговых компаний по всех регионах страны готовы предоставить такие финансовый операции для собственных клиентов.

Для физических лиц выгоднее брать кредит, потому что его можно разделить на более длинный срок и процент для них приемлемый. И изначально покупатель является полноправным владельцем ТС и несет за него полную ответственность.

В свою очередь, для компаний и предприятий оптимально обращаться к лизингодателям, потому что есть возможно экономить на налогах и страховке, на техническом обслуживании, и при этом быстрее стать владельцем ТС.

На протяжении последних лет в нашей стране появилась тенденция по возрастанию популярности автомобильного лизинга. Причинами этому являются опрощенная процедура оформления, а также меньшее количество требуемой документации.

В случаях получения автокредитов, заемщиком становится будущий владелец ТС. Он и регистрируется в техническом паспорте.

При покупке на условиях лизинга, владельцем становится банковское учреждение, которое предоставляет лизинг, или же сама лизинговая организация.

Простыми словами отличие между банковским кредитом и лизингом можно объяснить таким образом: первый случай ссуда с начислением процентов, а второй — это полный комплекс экономических услуг.

Именно лизинг считается более выгодным финансовым способом покупки автомобиля. Все расходы, связанные с бюрократическими вопросами по поводу автомобиля решаются лизинговой компанией.

При этом, первый взнос в большинстве случаев является необязательным, а полностью выкупить ТС можно в течении трех лет (средний срок).

Специалисты в этой сфере единогласно утверждают, что именно лизинг на автомобили переживет автокредиты.

Договор лизинга машины для юридических лиц оформляется значительно быстрее по срокам, при этом документов требуется значительно меньше, не нужны залоги, выплату страховки и налогов осуществляет лизингодатель, а такие преимущества и новизна услуги в нашей стране не могут не привлекать новую клиентскую базу.

Видео: Кредит или лизинг: что выгоднее для предприятия?

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Кто действительно зарабатывает деньги, когда вы арендуете новый автомобиль или грузовик? | Финансы

Кто действительно зарабатывает деньги, когда вы арендуете новый автомобиль или грузовик? | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Портфель

- Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Управление деньгами

- Управление личными деньгами

- Кто действительно зарабатывает деньги, когда вы арендуете новый автомобиль или грузовик?

Автор: Tim Plaehn

Аренда может быть выгодной для автосалона.

Stockbyte / Stockbyte / Getty Images

Автосалоны любят брать автомобили в аренду. Вариант лизинга обычно дает дилеру больше возможностей заработать больше денег по сравнению с наличными или обычным финансированием.Финансовая компания также неплохо справляется с арендой, но она ставит себя на крючок относительно будущей стоимости арендованного автомобиля. Если вы хотите сдать в аренду, не забудьте договориться о цене и платежах, как при обычной покупке.

Цена транспортного средства

Когда вы арендуете новый легковой или грузовой автомобиль, дилер договаривается о финансировании транспортного средства в форме аренды. Для дилера лизинг мало чем отличается от использования обычного автокредита. Источником финансирования является лизинговая компания.После подачи документов об аренде дилер получит продажную цену автомобиля, которая будет включать размер прибыли дилера. Преимуществом лизинга для дилера является то, что фактическая продажная цена автомобиля не указывается отдельно в договоре аренды. Цена включается в «валовую капитализированную стоимость», которая представляет собой число, которое может включать другие позиции.

Повышение ставки

При аренде процентная ставка превращается в «денежный фактор», который применяется к капитализированной стоимости аренды автомобиля.Денежный фактор — это то, как лизинговая компания устанавливает процентную ставку по лизингу. У дилера есть денежный фактор, который требуется лизинговой компании, но он может свободно увеличивать — «наценка» — коэффициент, который используется и получать деньги обратно от лизинговой компании за дополнительную прибыль. Поскольку в договоре аренды отсутствуют процентные ставки, клиенту очень сложно определить, какая ставка взимается и может ли она быть ниже.

Дополнения для дилеров

Продажа автомобилей в лизинг может позволить дилеру более легко добавлять продукты или услуги для получения дополнительной прибыли.Страхование разницы, которое покрывает разницу между фактической стоимостью автомобиля и суммой вашей задолженности, близко к обязательному элементу при аренде, и дилер зарабатывает больше денег, если эта страховка включена в договор. Другие элементы, такие как планы обслуживания или дополнительная гарантия, также могут повысить прибыльность аренды. Эти позиции также применимы к обычному финансированию автомобилей, но их часто легче продать в рамках лизинга.

Результаты лизинговой компании

Финансовая компания, предоставляющая аренду, получает проценты на деньги, которые она дает дилеру для оплаты автомобиля.Значительная часть арендной платы — это финансовые расходы, перечисляемые лизинговой компании. Самый большой риск — это остаточная стоимость автомобиля по окончании аренды. Если лизинговая компания вернет автомобиль и продаст его по цене ниже остаточной стоимости, по этой части аренды возникнут убытки. Если лицо, сдающее автомобиль в лизинг, покупает его или автомобиль продает на аукционе по цене, превышающей оставшуюся сумму, лизинговая компания выходит на уровень безубыточности или добавляет небольшую прибыль.

Ссылки

Писатель Bio

Тим Плен пишет статьи и блоги о финансах, инвестициях и трейдинге с 2007 года.Его работы были опубликованы на сайтах Seeking Alpha, Marketwatch.com и других сайтах. Плен имеет степень бакалавра математики Академии ВВС США.

Получают ли дилеры больше прибыли, когда вы арендуете автомобиль?

Аренда автомобиля всегда более привлекательна для клиента, чем финансирование, в основном из-за более низких ежемесячных платежей. Лизинг также обычно означает, что клиент может позволить себе гораздо больше автомобиля, чем он изначально рассчитывал, поэтому в конечном итоге это беспроигрышная ситуация, поскольку он получит больше машины за, казалось бы, меньшие деньги.А как насчет дилера? Приносит ли лизинг больше денег в карман дилера?

Сделки аренды проще продать

Одним словом, да. Но, говоря другими словами, лизинг для дилера даже больше, чем для клиента, потому что сделки по аренде продать намного проще. Когда вы арендуете автомобиль, вы не платите полную стоимость автомобиля, как при финансировании. Например, типичный срок аренды автомобиля составляет 36 месяцев, и когда вы арендуете автомобиль, вы платите только оставшуюся сумму, равную стоимости автомобиля за те три года, которые у вас есть.

Таким образом, технически вы платите только за часть машины, а не за всю сумму, если бы вы ее финансировали. При этом арендные платежи, как правило, намного ниже, чем их финансовые платежи, и сделки по аренде не требуют такой большой суммы. Опять же, это победа для клиента, но еще большая победа для дилера, когда дело доходит до того, что покупатель поедет домой на новой машине.

СВЯЗАННЫЙ: Как выйти из аренды автомобиля раньше

Выбор между внедорожником и грузовиком может показаться непростым.| Michaeljung / Getty ImagesПроцентные ставки по аренде легче повышать

Когда дилеры заключают лизинговые сделки, они обычно скрывают денежный фактор (процентную ставку) от клиента, поэтому его легко увеличить или увеличить без ведома клиента. Хотя вы можете считать это теневым бизнесом, на самом деле для дилера не является незаконным скрывать коэффициент денежного фактора, и, конечно, вы всегда можете попросить его об этом, но большинство клиентов этого не делают.

Что происходит, так это то, что после того, как дилер проверит ваш кредит и вернется с окончательными числами, он обычно добавляет процентный пункт или около того к денежному коэффициенту, что означает для них немного больше прибыли от сделки, поскольку они могут зарабатывать деньги. по дополнительному урожаю, по словам Закса.Это, в свою очередь, легко скрыть в ежемесячных платежах, потому что арендные платежи изначально очень низкие, и небольшая наценка не влияет на размер платежа. Мы советуем всегда спрашивать дилера, каков денежный фактор, и когда он вам скажет, умножьте это число на 2400, чтобы получить эквивалентную процентную ставку годовых.

Например:

Денежный коэффициент 0,00125 x 2400 = 3% (в годовом эквиваленте)

СВЯЗАННЫЙ: Если срок аренды вашего автомобиля заканчивается, у вас есть несколько вариантов

Мужчина слушает голос продавца автомобилей | Тим Бойл / Getty ImagesЛегче получить разрешение на аренду

Когда дело доходит до продажи сделки по аренде, дилеру обычно легче получить одобрение клиента.Хотя по-прежнему рекомендуется покупать автомобиль с максимально возможной кредитной историей, не у каждого покупателя есть хороший кредит. К счастью для них, банки и кредиторы обычно рассматривают лизинговую сделку как не ссуду на 100 процентов стоимости автомобиля, поэтому для них имеет смысл одобрить почти любого, у кого есть хотя бы приличный доход и кредитный рейтинг. Как вы понимаете, для дилера это означает больше сделок по аренде, а значит, и больше денег для него.

СВЯЗАННЫЙ: Почему дилеры любят, когда вы возвращаете свой автомобиль в лизинг?

Пикапы Fiat Chrysler Automobiles NV 2020 Jeep Gladiator выставлены в автосалоне в Тинли-Парке, штат Иллинойс, США.S., понедельник, 30 сентября 2019 г. Продажи автомобилей в США, вероятно, резко пошли назад в сентябре, создав почву для значительных стимулирующих расходов автопроизводителями, которые изо всех сил пытаются вычистить старые модели из складских запасов дилеров. Фотограф: Дэниел Акер / Bloomberg через Getty ImagesLeasing создает повторный бизнес для дилера

И, наконец, чем больше автомобилей сдает в аренду дилер, тем лучше для него в долгосрочной перспективе из-за более высокой вероятности повторных сделок. Например, если вы арендуете машину на 36 месяцев и вернетесь к дилеру, когда она будет готова, они, скорее всего, предложат вам выгодную сделку по обмену и сдаче в аренду новой модели.И в этом случае цикл начинается заново, что приносит крупье больше денег.

Как дилеры зарабатывают на лизинге

Чтобы получить наилучшую возможную сделку по аренде, полезно знать, как автомобильный дилер зарабатывает деньги, когда вы арендуете автомобиль.Вопреки тому, что думают многие, не только автомобильные дилеры сдают автомобиль в аренду. Лизинг — это просто еще один метод финансирования, поэтому на самом деле вы будете сдавать в лизинг через банк или лизинговую компанию.

Это не значит, что дилер не будет зарабатывать деньги на аренде. Фактически, большинство дилеров ОБОЖАЮТ лизинг, потому что он позволяет им получать больше прибыли, чем при покупке традиционного автомобиля.

Одна из основных причин этого связана с запутанным характером автолизинга . Потребители не привыкли к терминологии лизинга, и возникает большая путаница. Вы слышите такие термины, как денежные коэффициенты , снижение капитализированных затрат , остатки , комиссии за приобретение , и задаетесь вопросом, что все это означает.

Лизинг довольно прост, если вы узнаете, как это работает, но для непосвященных это сложная сеть, которая может стоить вам больших денег.

При аренде потребители, как правило, сосредотачиваются на ежемесячной оплате, а не на цене автомобиля. Обговаривать цену во время аренды так же важно, как и при покупке, но многие потребители этого не осознают.

В конечном итоге дилер поднимет покупную цену автомобиля выше, чем если бы вы его покупали.

В условиях аренды цена покупки называется капитализированной стоимостью, и она значительно влияет на ваши ежемесячные платежи. Пока вы ориентируетесь на низкие ежемесячные арендные платежи, вы не понимаете, что цена автомобиля была слишком высокой.

Некоторым дилерам даже удается продать автомобиль по полной рекомендованной розничной цене, получив прибыль в несколько тысяч долларов.

Еще один способ, которым дилеры зарабатывают на лизинге, — это повышение процентной ставки (которая называется денежным фактором) .Денежные коэффициенты представлены в виде дробей, например 0,00375, что может сбивать с толку.

Они кажутся низкими, но вам нужно перевести их в годовую процентную ставку, чтобы увидеть, справедливы они или нет. Для этого нужно просто умножить денежный коэффициент на 2400.

Денежный коэффициент 0,00375 равен 9% годовых. Дилер может легко увеличить денежный коэффициент на небольшую сумму, и хотя она может показаться низкой, если вы рассчитываете ее в процентах, дилер может получать более 3% процентов от вашего финансирования.Это может принести дилеру прибыль более 1500 долларов.

Дилеры не обязательно заботятся о ваших интересах, когда делают покупки для заключения сделки по аренде. Обычно у них есть несколько лизинговых компаний и банков, с которыми они работают, чтобы предлагать лизинг, и они ищут сделки, которые дадут им самые высокие процентные надбавки, а в некоторых случаях также надбавки на комиссию за приобретение.

Они также ищут сделки по аренде, которые позволяют им профинансировать полную рекомендованную производителем розничную цену автомобиля или больше.Таким образом, они могут добавлять элементы с высокой маржой, такие как полоски булавками или другие бесполезные дополнения, которые увеличивают цену автомобиля (и, следовательно, финансируемую сумму). Большинство потребителей даже не осознают, что вещи были добавлены, потому что это может добавить лишь несколько долларов к арендной плате.

При 36-месячной аренде увеличение ежемесячного платежа на 29 долларов не кажется большим, но в течение срока аренды это приводит к дополнительным расходам более чем на 1000 долларов.