Калькуляции на работы по смете и услуги

Составление калькуляции на работы по смете:

Калькуляция на ремонтно-строительные работы составляется с выделением стоимости работ и ресурсов по строчно. Очевидным преимуществом данного расчета является наглядность цен, трудозатрат на используемые ресурсы и услуги предоставляемые подрядной организацией. Читать смету не каждый сможет, а предложенный формат поймет даже не подготовленный специалист.

Ведомость договорной цены на ремонт и обслуживание оборудования:

Сделаем ведомость договорной цены (ВДЦ) на основании локальных смет для согласования с заказчиком. Выделим стоимость по каждой позиции сметы и переведем в текущие цены.

Иногда существующие расценки не в полном объеме соответствуют выполняемым работам поэтому составляют калькуляцию на ремонт и строительство в целом. Норму расхода ресурсов можно использовать из ГЭСН, а цены брать фактические по счетам, прайс-листам и коммерческим предложениям, конъюнктурным анализом.

Отличие калькуляции от локальной сметы:

Заключается в подсчете фактических издержек и регулируемой рентабельности. Так как в смете НР и СП величина по каждому виду работ фиксированная, то в калькуляции есть возможность рассчитать наиболее точное значение ваших затрат, что снижает издержки заказчика или наоборот доказывает обратное.

Проверим трудозатраты и машино-часы по ВДЦ заказчика:

- на погрузку и вывоз мусора;

- услуги на автомобильные перевозки;

- использование альпинистов при верхолазных работах;

- монтаж оборудования нестандартизированной техникой;

- на работы отсутствующие в сборниках смет;

- ремонт квартиры и частного дома, коттеджа и др.

- изготовление металлоконструкций;

- И другие работы.

Калькуляция на монтажные работы и материалы образец:

| № пп | Наименование | Единица измерения | Кол-во | Ст-ть за ед. | Общая стоимость с учетом НДС 20%. |

| Раздел № 1.Монтажные работы | |||||

| 2 | Светильники, устанавливаемые вне зданий. ______________ | шт. | 169 | 1 825,51 | 308 511,19 |

| ЩО | |||||

| 4 | Блок управления шкафного исполнения или распределительный пункт (шкаф), устанавливаемый на стене, высота и ширина, мм, до: 600х600 | шт. | 1 | 2 024,53 | 2 024,53 |

| ЩО-АСУ-АХП | |||||

| 10 | Блок управления шкафного исполнения или распределительный пункт (шкаф), устанавливаемый на стене, высота и ширина, мм, до: 600х600 | шт. | 1 | 2 024,53 | 2 024,53 |

| Кабели и провода | |||||

| 16 | Провод в резинобитумных трубках, количество проводов в трубке до 2, сечение провода, мм2, до: 16 + коробки

| 100 м трубок | 9 | 20 519,31 | 184 673,79 |

| 17 | Провод по установленным стальным конструкциям и панелям, сечение, мм2, до: 16

| 100 м | 0,95 | 27 985,64 | 26 586,36 |

| Система управления | |||||

| 26 | Устройства: бесконтактный считыватель | шт. | 24 | 2 525,47 | 60 611,28 |

| 27 | Устройства: автономный контроллер

| шт. | 24 | 2 525,47 | 60 611,28 |

| 28 | Устройства: ИБП + аккумулятор | шт. | 2 | 2 525,43 | 5 050,86 |

| 29 | Кабель контрольный с креплением в местах изменения трассы, масса 1 м, кг, до: 1 ftp | 100 м | 3,05 | 25 601,63 | 78 084,97 |

| 33 | Кабель контрольный с креплением в местах изменения трассы, масса 1 м, кг, до: 1 сигнальный кабель

| 100 м | 1,3 | 25 601,57 | 33 282,04 |

| 35 | 100 м | 0,05 | 26 606,88 | 1 330,34 | |

| Итого по разделу № 1. Монтажные работы | 762 791,17 | ||||

Раздел № 2. | |||||

| 38 | Кабель FTP 5e | м | 305 | 20,02 | 6 106,10 |

| 39 | Сигнальный кабель С60022

| м | 130 | 30,76 | 3 998,80 |

| 40 | Щит ЩО | шт | 1 | 50 124,86 | 50 124,86 |

| 43 | Щит ЩО-АСУ-АХП | шт | 1 | 20 273,54 | 20 273,54 |

| 46 | Кабель ВВГнг-LS 5×4 | м | 15 | 142,64 | 2 139,60 |

| 47 | Кабель ВВГнг-LS 5×2,5 | м | 845 | 91,75 | 77 528,75 |

| 48 | Кабель ВВГнг-LS 3×2,5 | м | 135 | 53,37 | 7 204,95 |

| 49 | Труба гофрированная из ПВХ 20мм с протяжкой | м | 200 | 7,56 | 1 512,00 |

| 50 | Коробка ответвительная 53800 | шт | 52 | 118,98 | 6 186,96 |

| 51 | Клемма 16А 2273-203 WAGO | шт | 150 | 6,12 | 918,00 |

| 53 | Лоток перф. 500х80 L3000 толщ. 1.2мм (дл.3м) ДКС 3530712 500х80 L3000 толщ. 1.2мм (дл.3м) ДКС 3530712 | шт | 2 | 3 867,71 | 7 735,42 |

| 54 | Заглушка для лотка TC 500х80 ДКС 37267 | шт | 2 | 367,27 | 734,54 |

| 55 | DKC Крепление к стене TM 500 для вертикального монтажа осн. 500мм | шт | 2 | 464,67 | 929,34 |

| Итого по разделу № 2 .Материалы | 185 392,86 | ||||

Образцы смет на металлоконструкции

Cмета на изготовление и монтаж металлоконструкций

Оценить эту статью:Дорогие друзья!

Сегодня мы поговорим об особенности составления сметы на изготовление и монтаж металлоконструкций. Рассмотрим расценки, которые необходимы для расчета цены монтажа.

Смета на металлоконструкции включает в себя, как правило, два раздела:

● Изготовление металлоконструкций;

● Монтаж металлоконструкций

Часто, в смете на металлоконструкции присутствуют конструкции, изготовленные в «заводских условиях». В заводских условиях процесс изготовления идет на порядок интенсивнее, поскольку квалифицированный персонал ежедневно повторяет сходные операции, труд механизирован и автоматизирован.

В заводских условиях процесс изготовления идет на порядок интенсивнее, поскольку квалифицированный персонал ежедневно повторяет сходные операции, труд механизирован и автоматизирован.

Однако, подрядная организация зачастую выполняет работы по изготовлению металлоконструкций в построечных условиях (в условиях производственных баз). Т.е. изготавливает металлоконструкции самостоятельно.

Изготовление металлоконструкций

Расчет сметы на изготовление металлоконструкции производится в том случае, если металлоконструкции будут изготовлены в построечных условиях (в условиях производственных баз).

Для изготовления металлоконструкций в составе сметно-нормативной базы существует сборник норм и расценок ГЭСНм-2001–38 «Изготовление технологических металлических конструкций в условиях производственных баз».

Нормы сборника ГЭСНм-2001–38 «Изготовление технологических металлических конструкций в условиях производственных баз» предназначены исключительно при расчете стоимости работ на изготовление технологических металлических конструкций, но не на их монтаж.

Если стоимость металлоконструкций учитывается по сборнику сметных цен на материалы, изделия и конструкции, то расценки Сборника ГЭСНм-2001–38 применяться не должны.

В приложении к статье Вы можете скачать образец сметы на изготовление и монтаж металлоконструкций.

Монтаж металлоконструкций

Стоимость монтажа металлоконструкций определяется вне зависимости от условий изготовления.

При расчете сметы на монтаж (или демонтаж) металлоконструкций используется сборник ГЭСН-2001–09 (ФЕР-2001–09) «Строительные металлические конструкции».

В настоящем сборнике содержатся федеральные единичные расценки (далее расценки), предназначенные для определения сметной стоимости на выполнение работ по монтажу строительных стальных и алюминиевых конструкций производственных, гражданских зданий и сооружений различного назначения.

При демонтаже металлоконструкций используется понижающий коэффициент, согласно Таблицы 2 сборника ГЭСН-2001–09 (ФЕР-2001–09) «Строительные металлические конструкции».

В приложении к статье Вы можете скачать образец сметы на изготовление и монтаж металлоконструкций.

Ранее сообщалось о курсах сметного дела при расчете стоимости металлоконструкций. Вы сможете профессионально составлять сметы на изготовление и монтаж металлоконструкций. Обучиться можно как в онлайн режиме (с дистанционным контактом с преподавателем), так и очно.

smetinfo.ru

Изготовление металлоконструкций смета пример

Пример сметы на изготовление

Смета на изготовление металлоконструкций – это полное описание и расчет стоимости всех конструкций. На основании сметы каждый заказчик производит оплату. Если вы обращаетесь в компанию ООО «ПРОЕКТСТРОЙ-П», на основании вашего заказа составляют смету и договор на оказание услуг.

На основании сметы каждый заказчик производит оплату. Если вы обращаетесь в компанию ООО «ПРОЕКТСТРОЙ-П», на основании вашего заказа составляют смету и договор на оказание услуг.

Что входит в смету на изготовление металлоконструкций

- Смета имеет четыре графы. В первой указывают наименование заказанных металлоконструкций, во второй – количество, выражаемое в метрах, штуках, третья графа содержит всю информацию по стоимости квадратного или погонного метра металлоконструкций, четвертая – полная стоимость товара.

- В конце сметы стоит графа «Итого». В ней указаны все произведенные расчеты, на основании которых будет производиться оплата.

- При оформлении заказа на изготовление металлических конструкций вам сразу заполнят смету. Каждый клиент сразу в курсе того, какую сумму придется заплатить за полный цикл проведенных работ.

- На изготовление металлоконструкций смета пример вы можете посмотреть на нашем официальном интернет сайте.

- Если кроме изготовления металлоконструкций вы заказываете монтаж, в смете будет указана полная стоимость монтажных работ и доставки, выполненной в один или несколько рейсов.

- Помните, смета – это важный документ. Составлять его может только специалист в области проведения расчетов.

- После заполнения сметы стоит все тщательно проверить и пересчитать.

Мы изготавливаем металлоконструкции на собственном заводе

Планируете заказать изготовление и монтаж металлоконструкций, обратите внимание, очень важно найти компанию, которая предлагает изготовление продукции в условиях собственного производства. Вам не придется переплачивать за услуги посредников. В результате стоимость готового товара и монтажа будет приемлемая.

Компания ООО «ПРОЕКТСТРОЙ-П» имеет собственный завод с новым импортным оборудованием. Мы готовы изготовить металлоконструкции в любом объеме и высокой степени сложности.

Монтаж осуществляют высокопрофессиональные специалисты с большим опытом работы. При монтаже соблюдаются все технические нормы и правила. Поэтому наши металлоконструкции считаются самыми качественными. Срок службы составляет несколько десятков лет.![]() Согласитесь, это своего рода гарантия качества, которое, кстати, мы каждому клиенту подтверждаем письменно.

Согласитесь, это своего рода гарантия качества, которое, кстати, мы каждому клиенту подтверждаем письменно.

Позвоните нам

+7(495)665-15-42

Мы изготовим Вам металлоконструкции любой сложности

proectstroy-p.ru

Смета на монтаж металлоконструкций, Составление смет на монтаж с расценками / Борецъ сметная документация

Какие документы вы получаете

1. Сметный расчёт (пример листа)

2. Сметный расчёт (пример листа)

3. Сметный расчёт (пример листа)

4. Сметный расчёт (пример листа)

5. Таблица расчёта площадей полов

6. Таблица расчёта площадей стен

7. Таблица расчёта площадей потолков

8. Таблица расчёта площадей проёмов

9. График производства работ

10. Обмерочный план

11. План устройства перегородок

12. План несущих конструкций

13. Визуализация конструкций

14. Исполнительная документация

15. Инженерный расчёт конструкций

16. Акт о приёмке работ по форме КС-2

Акт о приёмке работ по форме КС-2

17. Справка о стоимости работ (КС-3)

1 Этап

Выезд на осмотр, фото- и видеосъёмка стройплощадки с изготовлением эскизного чертежа, первичного техзадания или получение готовых проектных, а также фото- и видеоматериалов..

ВремяВ стандартный выезд входит 2 часа работы на объекте. Как правило, требуется 1-4 часа, но на крупных объектах регулярные выезды – обычное дело. Часть работы могут выполнить сотрудники заказчика.

2 Этап

Изготовление собственных или доработка полученных чертежей, для выполнения расчётов. Оценка необходимости создания дополнительной проектной документации.

Время

Время значительно варьируется, от получаса и более.

3 Этап

Расчёт строительных объёмов на основании имеющейся документации, при необходимости изготовление недостающей.

Время

От 0,5 часа

4 Этап

Составление шаблона сметного расчёта, отправка на проверку заказчиком в случае потребности.

От 0,5 часа

5 Этап

Изготовление сметы (включение в шаблон объёмов, уточнение текущих цен на работы, механизмы и материалы) и проверка правильности расчётов.

Время

От 0,5 часа.

6 Этап

Предоставление готового расчёта заказчику и дополнительные поправки.

Время

Как правило, до 1-2 часов.

7 Этап

Сопровождение документации (изготовление актов, справок, дополнительных смет, рабочих чертежей, визуализации и др.) в случае необходимости.

Время

Определяется индивидуально, но не менее часа.

smeta-borec.ru

Правильная смета на изготовление и монтаж металлоконструкций. Какую взять расценку? Составление сметных расчетов на монтаж металлоконструкций Фер изготовление и монтаж металлоконструкций

Дорогие друзья!

Сегодня мы поговорим об особенности составления . Рассмотрим расценки, которые необходимы для расчета цены монтажа.

Смета на металлоконструкции включает в себя, как правило, два раздела:

● Изготовление металлоконструкций;

● Монтаж металлоконструкций

Часто, в смете на металлоконструкции присутствуют конструкции, изготовленные в «заводских условиях». В заводских условиях процесс изготовления идет на порядок интенсивнее, поскольку квалифицированный персонал ежедневно повторяет сходные операции, труд механизирован и автоматизирован.

В заводских условиях процесс изготовления идет на порядок интенсивнее, поскольку квалифицированный персонал ежедневно повторяет сходные операции, труд механизирован и автоматизирован.

Однако, подрядная организация зачастую выполняет работы по изготовлению металлоконструкций в построечных условиях (в условиях производственных баз). Т.е. изготавливает металлоконструкции самостоятельно.

Изготовление металлоконструкций

Расчет сметы на изготовление металлоконструкции производится в том случае, если металлоконструкции будут изготовлены в построечных условиях (в условиях производственных баз).

Для изготовления металлоконструкций в составе сметно-нормативной базы существует сборник норм и расценок ГЭСНм-2001-38 «Изготовление технологических металлических конструкций в условиях производственных баз».

Нормы сборника ГЭСНм-2001-38 «Изготовление технологических металлических конструкций в условиях производственных баз» предназначены исключительно при расчете стоимости работ на изготовление технологических металлических конструкций, но не на их монтаж.![]() При согласии заказчика и подрядчика по нормам (расценкам) Сборника ГЭСНм-2001-38 можно формировать смету на изготовление обычных металлических конструкций, которые выполняются самой подрядной организацией. При этом, накладные расходы и сметная прибыль при использовании расценок этого сборника применяются следующие: накладные расходы — либо по индивидуальной норме, либо в размере 66% к фонду оплаты труда, сметная прибыль — 65% от заработной платы строительных рабочих и машинистов либо по индивидуальной норме, согласованной с заказчиком.

При согласии заказчика и подрядчика по нормам (расценкам) Сборника ГЭСНм-2001-38 можно формировать смету на изготовление обычных металлических конструкций, которые выполняются самой подрядной организацией. При этом, накладные расходы и сметная прибыль при использовании расценок этого сборника применяются следующие: накладные расходы — либо по индивидуальной норме, либо в размере 66% к фонду оплаты труда, сметная прибыль — 65% от заработной платы строительных рабочих и машинистов либо по индивидуальной норме, согласованной с заказчиком.

Если стоимость металлоконструкций учитывается по сборнику сметных цен на материалы, изделия и конструкции, то расценки Сборника ГЭСНм-2001-38 применяться не должны.

Монтаж металлоконструкций

Стоимость монтажа металлоконструкций определяется вне зависимости от условий изготовления.

При расчете сметы на монтаж (или демонтаж) металлоконструкций используется сборник ГЭСН-2001-09 (ФЕР-2001-09) «Строительные металлические конструкции».

В настоящем сборнике содержатся федеральные единичные расценки (далее расценки), предназначенные для определения сметной стоимости на выполнение работ по монтажу строительных стальных и алюминиевых конструкций производственных, гражданских зданий и сооружений различного назначения.

При демонтаже металлоконструкций используется понижающий коэффициент, согласно Таблицы 2 сборника ГЭСН-2001-09 (ФЕР-2001-09) «Строительные металлические конструкции».

В приложении к статье Вы можете образец сметы на изготовление и монтаж металлоконструкций.

Ранее сообщалось о сметного дела при расчете стоимости металлоконструкций . Вы сможете профессионально составлять сметы на изготовление и монтаж металлоконструкций . Обучиться можно как в онлайн режиме (с дистанционным контактом с преподавателем), так и очно.

Смета на изготовление металлоконструкций – это полное описание и расчет стоимости всех конструкций. На основании сметы каждый заказчик производит оплату. Если вы обращаетесь в компанию ООО «ПРОЕКТСТРОЙ-П», на основании вашего заказа составляют смету и договор на оказание услуг.

Если вы обращаетесь в компанию ООО «ПРОЕКТСТРОЙ-П», на основании вашего заказа составляют смету и договор на оказание услуг.

Что входит в смету на изготовление металлоконструкций

- Смета имеет четыре графы. В первой указывают наименование заказанных металлоконструкций, во второй – количество, выражаемое в метрах, штуках, третья графа содержит всю информацию по стоимости квадратного и

azowo.ru

Калькуляция: что за документ?. Бухгалтер 911, № 43, Октябрь, 2019

Как мы уже сказали, калькулирование себестоимости готовой продукции является одной из важнейших задач в сфере управленческого учета предприятия. Достоверная информация о фактической себестоимости выпуска, нормативных и фактических затратах товарно-материальных ресурсов дает возможность принимать адекватные решения в сфере ценообразования, тем самым обеспечивая прибыльную деятельность предприятия. Так что вопрос о необходимости составления калькуляций (а в общепите еще и технологических карт, на основании которых составляют калькуляции) в управленческих целях не стоит.

Себестоимость калькулируют и при планировании производства, и по факту — уже после того, как продукция произведена (работа выполнена/услуга предоставлена).

Кроме того, необходимость составления калькуляций может быть обоснована и другими причинами. Например, без калькуляции торгово-промышленная палата не выдаст сертификат об украинском происхождении товара.

Обязанность производителя предоставить калькуляцию может быть предусмотрена и договорными отношениями.

Но нужны ли все эти в разных целях составленные плановые/фактические калькуляции бухгалтеру (а бухгалтеру общепита еще и технологические карты)?

Калькуляция — первичный документ?

Не секрет, что основанием для бухгалтерского учета хозяйственных операций являются первичные документы (ч. 1 ст. 9 Закона о бухучете1, п. 2.2 Положения № 882).

Другими словами:

1) отражению в бухгалтерском учете предприятия подлежат хозяйственные операции;

2) фиксируют их на основании первичных документов.

Поэтому необходимость составления калькуляций для бухцелей зависит от того, происходит ли в процессе калькулирования хозоперация и соответствует ли калькуляция понятию «первичный документ».

Напомним, что хозяйственной операцией считают факт предпринимательской или другой деятельности, влияющий на состояние имущества, капитала, обязательств и финансовых результатов. А первичным является документ, содержащий сведения о хозяйственной операции (п. 2.1 Положения № 88).Сам по себе процесс калькулирования себестоимости (как плановой, так и фактической) готовой продукции (работ, услуг) никоим образом не влияет ни на состояние имущества и капитала предприятия, ни на его обязательства и финансовые результаты деятельности. А калькуляция — просто документ, в котором определена сумма затрат (плановая или фактическая) на производство единицы (группы единиц) изделий.

Калькуляция — представленный в табличной форме бухгалтерский расчет затрат в денежном выражении на производство единицы изделия или партии изделий, а также на выполнение работ и услуг (п. 597 Методрекомендаций № 3733).

Выступая по своей сути расчетом, калькуляция служит основой для определения средних затрат производства и установления себестоимости продукции, но никакой хозяйственной операции (т. е. действия или события, которое вызывает изменения в структуре активов и обязательств, собственном капитале предприятия) она не подтверждает.

Так что калькулирование себестоимости не является хозяйственной операцией, а содержащая сведения об этом процессе калькуляция — НЕ первичный документ.

Первичными документами, подтверждающими себестоимость продукции/услуг, являются документы, подтверждающие расходы по каждой статье калькуляции.

Технологические карты аналогично — они первичным документом также не являются.

Хозяйственные операции предприятие осуществляет в процессе производства. Такие операции отражают в бухгалтерском учете на основании первичных документов, подтверждающих передачу материалов в производство, выпуск готовой продукции и пр.

О том, что калькуляция себестоимости продукции по своему назначению не соответствует признакам первичного документа, поскольку ею не фиксируются какие-либо хозяйственные операции, распоряжение или разрешение на проведение хозяйственной операции, в свое время говорил и Минфин (см. письмо от 15.02.2013 г. № 31-08410-07/23-357/246).

Да и суды подтверждают: калькуляции, лимитно-заборные карты, технологические карты, карты раскроя и т. п. не являются первичными документами в понимании Закона о бухучете (см., например, постановление ВС от 10.06.2019 г. по делу № 804/5840/16 // reyestr.court.gov.ua/Review/82294731).

Правда, на наш взгляд, лимитно-заборные карты в этом перечне лишние. Они как раз являются первичным документом, который оформляют при отпуске ТМЦ в производство (п. 366 Методрекомендаций № 373).

Безусловно, информация о себестоимости — это важная бухгалтерская информация. В бухучете она формируется на основании первичных документов, подтверждающих списание материалов в производство, начисление заработной платы производственных работников, начисление амортизации производственного оборудования и пр.

Для того чтобы правильно классифицировать понесенные расходы, предприятие в учетной политике самостоятельно определяет перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) (п. 11 П(С)БУ 16 «Расходы», п. 2.1 Методрекомендаций № 6354). Но калькуляция себестоимости — это уже вторичный сводный документ5.

Поэтому составлять ли отчетную калькуляцию, предприятие решает самостоятельно. Соответствующей обязанности у предприятия нет.

Предоставлять ли фискалам?

Для целей налогообложения плательщики обязаны вести учет доходов/расходов и других показателей, связанных с определением объектов налогообложения/налоговых обязательств, на основании первичных документов, регистров бухучета, финотчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законом (п. 44.1 НКУ).

Как мы уже выяснили, к первичным документам калькуляции/технологические карты не относят. Другими документами, которые связаны с исчислением/уплатой налогов, они тоже явно не являются (даже для минбазы по НДС себестоимость уже давно не ориентир). Поэтому для целей налогообложения составлять калькуляции предприятие тоже не обязано.

А значит, и предоставлять калькуляции контролерам оно не должно.

Правда, фискалы традиционно считают иначе.

Они говорят: после начала проверки плательщик обязан предоставить документы, подтверждающие правильность декларирования показателей декларации и отчетов, в том числе калькуляцию себестоимости продукции, которая используется при ведении бухгалтерского и налогового учета и связана с начислением и уплатой налогов/сборов, исполнением требований другого законодательства, контроль за соблюдением которого возложен на органы государственной налоговой службы, и относится или связана с предметом проверки (см. письмо ГНСУ от 29.03.2013 г. № 1870/А/22-2314). Так что обосновывать отсутствие калькуляций (или отказ в их предоставлении контролерам), вполне возможно, придется в суде.

Но иногда, предоставление калькуляции фискалам поможет обосновать, в частности, в определенных случаях неначисление «компенсирующих» налоговых обязательств по НДС по п. 198.5 НКУ.

Например, чтобы не начислять налоговые обязательства по НДС при передаче образцов на проведение исследований (дегустации) или бесплатных передачах клиентам, вам следует запастись доказательством того, что стоимость ваших образцов товара/стоимость бесплатно передаваемых в рамках рекламных акций товаров/услуг заложена в продажную цену (стоимость) изготовляемой продукции. Для этого достаточно сделать калькуляцию (другой документ, определенный учетной политикой) цены товаров/услуг, в которой в качестве отдельной статьи будет выделено, что в нее (в продажную цену) включается стоимость образцов товаров/стоимость бесплатно передаваемых в рамках рекламных акций товаров/услуг (письмо ГФСУ от 23.05.2019 г. № 2343/6/99-99-15-03-02-15/ІПК)6.

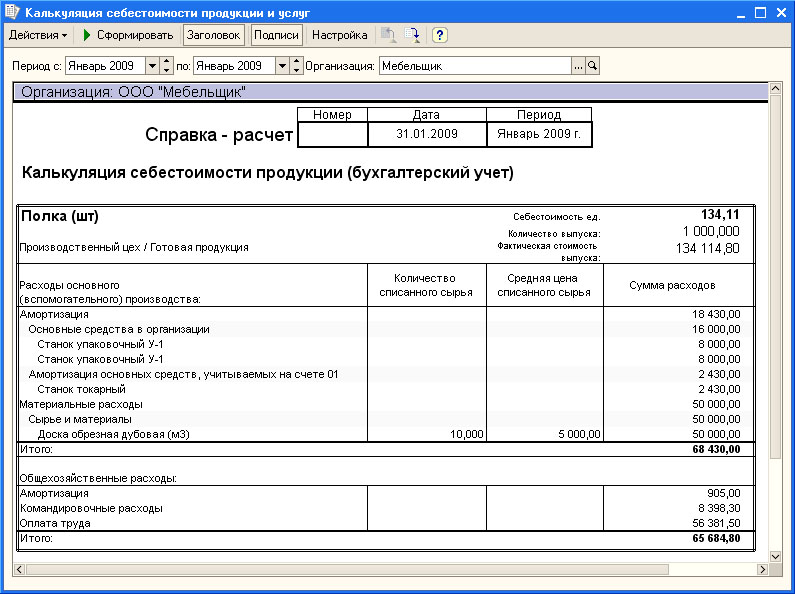

Калькуляция себестоимости в мебельном производстве

Олег Хороший начальник отдела налога на прибыль организаций департамента налоговой политики Минфина России

Как считать себестоимость

Для того чтобы рассчитать себестоимость единицы мебельных изделий (сделать калькуляцию их себестоимости), необходимо:

- оценить специфику производства и определить, что будет объектом калькуляции: единица готовой продукции, виды мебели, полуфабрикаты или весь выпуск продукции;

- исходя из этого выбрать метод, которым вы будете калькулировать себестоимость;

- разделить расходы на прямые и косвенные, поскольку каждый из этих видов затрат по-разному включается в себестоимость мебельных изделий;

- рассчитать себестоимость выбранным методом.

Какие есть методы калькуляции затрат

Основные методы калькуляции затрат в мебельной и деревообрабатывающей промышленности следующие:

- нормативный;

- позаказный;

- попередельный;

- попроцессный.

Это следует из пунктов 113–114 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Кроме того, вы можете применять котловой метод. Его используйте, если у вас маленькая номенклатура мебельных изделий и эта продукция однородна. Например, организация занимается мелкосерийным выпуском дачной мебели (стулья, табуретки) или однородной офисной мебели (кресла).

С учетом специфики деятельности вашей организации вы также можете комбинировать эти методы либо самостоятельно разработать свой, который позволит более реально определить стоимость объекта калькуляции.

Как разделить расходы на прямые и косвенные

По способу включения в себестоимость готовых мебельных изделий затраты разделяют на прямые и косвенные. Такое разделение, например, отражено и в Инструкции к плану счетов.

Что относится к прямым и косвенным расходам

Состав прямых и косвенных расходов по статьям затрат, а также порядок их отнесения на себестоимость определите самостоятельно исходя из особенностей мебельного производства.

Однако есть общие принципы, которых нужно придерживаться.

Так, к прямым затратам, непосредственно связанным с производством определенного вида мебельных изделий (или работ по договору подряда), относите:

- расходы на сырье, основные и вспомогательные материалы, полуфабрикаты собственного производства, которые являются составной частью мебельного изделия;

- зарплату сотрудников (к примеру, столярных рабочих), непосредственно занятых в производственном процессе;

- взносы на обязательное пенсионное, социальное или медицинское страхование, в том числе и на страхование от несчастных случаев и профзаболеваний сотрудников, непосредственно занятых в изготовлении изделий.

Кроме того, на прямые затраты можно отнести и стоимость услуг вспомогательных производств и обслуживающих хозяйств, если эти услуги непосредственно связаны с производством готовой продукции.

В частности, к вспомогательным производствам деревопереработки могут относиться:

- древесно-подготовительные цеха;

- транспортные цеха;

- ремонтные цеха;

- энергетические цеха.

Это следует из Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Существует типовой набор статей расходов. Однако отраслевая специфика мебельного производства сокращает или увеличивает этот перечень. Отраслевая номенклатура статей расходов приведена в пункте 2 части 2 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

В группировке расходов по статьям прямые расходы, как правило, подразделяют по элементам (п. 23 общей части Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002).

Структура прямых расходов в мебельном производстве приведена в таблице:

К косвенным расходам отнесите общепроизводственные и общехозяйственные расходы. Например:

- зарплату управленческого и обслуживающего персонала;

- стоимость коммунальных услуг;

- расходы на аренду и ремонт помещения и оборудования.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25 и 26).

В группировке расходов по статьям косвенные расходы образуют комплексные статьи. То есть эти статьи состоят из затрат, включающих несколько элементов (п. 23 общей части Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002).

Структура косвенных расходов в мебельном производстве приведена в таблице.

С

тоит отметить, что в деревоперерабатывающем и мебельном производстве допустимо включать амортизацию производственного оборудования не в состав косвенных, а в состав прямых расходов. Такой вывод следует из пункта 22.1 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Вместе с тем, вы можете воспользоваться общим порядком и отнести амортизацию на косвенные расходы.

Как включать прямые и косвенные расходы в себестоимость

При расчете расходов на производство прямые затраты непосредственно включайте в себестоимость готовых мебельных изделий. Косвенные же расходы связаны с выпуском разных видов мебельных изделий (работ), а также обеспечивают деятельность организации в целом. Поэтому при расчете себестоимости их нужно распределять.

Сделать это можно, например, так:

- расходы на содержание и эксплуатацию оборудования – по установленным организацией сметным нормативным ставкам;

- цеховые расходы – пропорционально сумме расходов на оплату труда основных производственных рабочих или расходов на содержание и эксплуатацию оборудования;

- общехозяйственные расходы – пропорционально цеховой себестоимости продукции;

- общепроизводственные расходы (если учитываете их целиком, без разделения на расходы на содержание и эксплуатацию оборудования и цеховые расходы) – пропорционально расходам на оплату труда производственных рабочих.

Об этом сказано в пункте 60 раздела 4.3 общей части Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Вы можете установить и другой порядок распределения затрат. Например, распределять все косвенные расходы (и общепроизводственные, и общехозяйственные) пропорционально какому-то единому показателю.

Показатель, пропорционально которому вы будете распределять косвенные расходы, определите самостоятельно, закрепив это в учетной политике.

Как применять позаказный метод

Этот метод больше всего подходит организациям, которые занимаются единичным выпуском мебели по индивидуальным заказам. Например, делают на заказ шкафы-купе или кухонные гарнитуры.

При позаказном методе объектом калькулирования служит заказ. А все затраты учитывают по конкретному заказу или по группе однородных заказов. На каждый заказ открывают карточку.

Себестоимость заказа определите, сложив все затраты на изготовление мебельных изделий или исполнение работ, относящихся к этому заказу.

Аналогичные выводы следуют из пункта 117 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Как применять попередельный метод

Объект калькулирования себестоимости для попередельного метода – это результат той или иной стадии производственного процесса, то есть передела.

При этом методе расходы на производство учитывают по цехам (переделам, фазам, стадиям) и статьям расходов. Как правило, он применяется, если структура производства организована таким образом, что каждый передел выполняет специализированный цех, участок или бригада.

В этом случае себестоимость определяют по каждому из них. Таким образом, объектом калькулирования себестоимости при попередельном методе может быть как готовая продукция, так и полуфабрикаты, изготовленные на каждом технологическом переделе.

Аналогичные выводы следуют из пункта 116 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002.

Используя этот метод на практике, все затраты принято условно делить на исходное сырье (материальные расходы первого передела) и добавленные (затраты каждого передела). Соответственно, себестоимость полуфабриката увеличивается с прохождением каждого нового передела.

Можно использовать два варианта метода: полуфабрикатный и бесполуфабрикатный. В первом случае рассчитывают себестоимость полуфабриката после каждого передела, поскольку существует возможность его реализации (например, доски, фанера).

Во втором случае между переделами организуют оперативный учет движения полуфабрикатов в натуральных измерителях, а калькулируют себестоимость только готовых мебельных изделий.

Как применять нормативный метод

Этот метод применяют, как правило, при массовом и серийном производстве разнообразной и сложной продукции, которая состоит из большого количества деталей и узлов (п. 114 Методических рекомендаций по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утвержденных Минпромнауки 26.12.2002).

Например, на крупных мебельных комбинатах с большим ассортиментом изделий (мягкая мебель, кухонная мебель, офисная мебель и т. п.).

Изучив технологический процесс производства мебели и связанные с ним затраты, можно заранее спрогнозировать и определить состав затрат планируемого мебельного изделия.

Норматив расходов определите самостоятельно. При этом можете действовать по такому алгоритму.

- Установите необходимое количество материальных и других расходов для планируемого выпуска мебели. Сделать это можно на основании данных, полученных в прошлых периодах, либо на основании технологических документов.

- Определите средние цены на материалы и другие ресурсы, входящие в состав расходов. Они диктуются рынком, при расчете можно использовать средние показатели за последний отчетный период.

- Посчитайте планируемую сумму прямых расходов исходя из количества материалов, цен на них, прогнозируемого размера зарплаты и т. п.

- Посчитайте планируемую сумму косвенных расходов (на основании данных за предыдущие периоды).

- Определите нормативную (плановую) себестоимость единицы изделия. Для этого планируемую сумму прямых расходов сложите с суммой косвенных расходов, приходящейся на данное изделие (к примеру, используя общезаводскую нормативную ставку косвенных расходов).

По окончании периода рассчитайте фактическую себестоимость изделия, определите отклонения фактических затрат от действующих норм, выясните причины отклонений.

Плановая себестоимость продукции | Расчет плановой себестоимости продукции, калькуляция и как рассчитать

Наличие эффективной системы учета на предприятии, позволяющей четко прослеживать взаимосвязь между деятельностью отделов и подразделений и показателями стоимости, а также издержками является залогом его успешной деятельности.

Все предприятия имеют схожие проблемы в функционировании системы установления себестоимости.

Есть ряд ситуаций, в которых предприятию крайне важна эффективная работа системы расчета общей и плановой себестоимости:

- Предприятие принимает решение о ценовой конкуренции и нуждается в снижении себестоимости выпускаемой продукции;

- Направление предприятия или само предприятие находится в стадии «Дойная корова», то есть ставит перед собой задачу максимального увеличения прибыли;

- Компания планирует введение системы оценивания работающих или запускаемых бизнес-процессов;

- Компания внедряет информационную систему управления, в которой приоритетом является управление затратами.

Формирование плановой себестоимости

Себестоимостью продукции называется денежный эквивалент затрат организации на процесс производства изделий и их реализации.

Задачи формирования этого параметра и его анализа являются неотъемлемой частью производственно-логистического блока задач и традиционно выполняются сотрудниками планово-экономического отдела (ПЭО). Рабочий стол специалиста по формированию себестоимости выглядит следующим образом.

Калькуляции по предприятию являются основной функцией планового формирования себестоимости.

Очевидно, что для корректного расчета плановых калькуляций экономисту необходимо заполнить цены всех материалов и комплектующих, применяемых для выпуска каждого изделия. В плановых калькуляциях используется тип цены «Плановые цены на материалы» (ПР).

Что такое плановая себестоимость?

Плановая себестоимость формируется из следующих этапов:

- Установление трудовых и материальных норм расхода ресурсов;

- Осуществление расчета плановой величины прямых расходов;

- Установление величины косвенных расходов согласно с заданным методом их распределения;

- Анализ расходов на предмет их соответствия проведенной калькуляции и составленным сметам затрат на производство.

По сути плановая себестоимость продукции представляет собой финансовые затраты организации, направленные на обслуживание издержек производства и реализации продукции.

Планирование себестоимости продукции регулируется нормативными актами, поскольку денежный эквивалент этого понятия тесно связан с налоговой системой государства.

Она равна предполагаемой среднегодовой величине себестоимости, установленной за плановый период.

Если предприятие выпускает только один вид продукции, себестоимость единицы выпускаемой продукции – это показатель, определяющий уровень плановой себестоимости, а также динамики расходов на производство одного вида продукции.

Плановая калькуляция себестоимости осуществляется с учетом единых для всех организаций и компаний правил. Одно из общих правил – включение в расчет только тех затрат, которые напрямую связаны с производством продукции. Включать в расчет затраты на обслуживание производственного процесса или решение каких-либо производственно-бытовых нужд организации.

Еще одним фактором, с учетом которого составляется плановая ежегодная калькуляция себестоимости, является показатель объемов произведенной продукции, а также плановой себестоимости ее определенных видов.

На протяжении отчетного периода готовую продукцию можно приходовать и отгружать по установленным плановым ценам. Затраты на производство при этом учитываются в обычном порядке, то есть на основании данных первичных документов.

Как рассчитать плановую себестоимость?

Понятие плановой себестоимости продукции является одним из составляющих полной стоимости продукции наряду с накладными расходами.

Расчет плановой себестоимости осуществляется двумя способами:

- По эмпирическим нормам расходов, взятых на единицу продукции;

- По фактическим сведениям о себестоимости, взятых за истекший отчетный период.

Нормы расхода на производство единицы продукции определяются суммарным объемом затрат на весь объем выпущенной продукции. Стабильная стоимость и величина прямых расходов рассчитываются по формуле, в которой норма расходов на единицу продукции умножается на плановый объем выпуска продукции.

Стабильность экономической ситуации на предприятии позволяет точно установить, как рассчитать плановую себестоимость продукции. Если ситуация на предприятии не стабильна, расчет производится с учетом текущей оценки стоимости прямых затрат на производство, а также текущей ценой реализации продукции с учетом уровня инфляции. В таком случае имеет значение покупательский спрос потребителей, влияющий на ценообразование на продукцию.

Расчет плановой себестоимости продукции должен решать такие задачи, как:

- Проведение анализа показателей стоимости производственной деятельности отделов и цехов предприятия;

- Выявление возможностей снижения реальной стоимости продукции в сравнении с прошедшим отчетным периодом;

- Выявление нецелесообразных затрат и выявление способов их устранения;

- Определение рентабельности производства и видов продуктов, которые производит предприятие;

- Оценка влияния на показатели себестоимости уровня прибыли и рентабельности затрат, осуществляемых на разработку и внедрение нового производственного направления;

- Создать базу для установления розничных и оптовых цен на продукцию;

- Совершенствование хозяйственно-расчетных отношений между производственными цехами и отделами предприятия.

Смотреть видео по расчёту плановой калькуляции

Методы планирования себестоимости продукции

Для этой цели используются:

- Пофакторный метод. Суть метода состоит в установлении влияния технических и экономических факторов на издержки производства, имеющие место в текущем году в сравнении с этими же показателями прошлого года. Он позволяет сравнивать показатели плана с аналогичными показателями прошлых лет, оценивать динамику, а также учесть эффективность внедрения мероприятий, направленных на повышение показателей производства.

- Сметный метод. Суть этого подхода состоит в сравнении искомых показателей за отчетный период по имеющимся сметам.

- Метод калькуляции. Он позволяет подсчитать величину затрат на изготовление единицы продукции. Соотносить по этому методу стоит только определенные объекты калькуляции, то есть, сравнивать стоимость аналогичных товаров или услуг.

- Нормативный метод. Оценка на реализацию и выпуск продукции рассчитывается на основе актов и нормативов. Метод позволяет устанавливать отклонения от принятой нормы, устанавливать то, какие факторы привели к отклонению от установленной нормы, анализировать их причины.

Плановая калькуляция производства требует учета многих факторов. Она часто производится не одним, а несколькими из перечисленных методов. Этот процесс требует точности, аналитических способностей, а также проверки разных бумажных и электронных документов и смет. Процесс составления калькуляции может отнять немало времени у сотрудников бухгалтерии, менеджеров или статистического отдела компании.

Плановая калькуляция себестоимости от Clobbi

CLobbi представляет программные сервисы для расчета себестоимости производства продукции, которые позволяют осуществлять аналитическую и расчетную работу в компании. Преимущества этих сервисов состоят в простоте работы, а также в том, что они позволяют вести точную расчетно-учетную деятельность, делая это системно.

Используя сервисы от компании Clobbi можно:

- рассчитывать себестоимость продукции, ориентируясь на текущую рыночную обстановку;

- располагать информацией о себестоимости каждой позиции товаров даже на стадии незавершенного производства;

- пересматривать цены на продукцию в зависимости от текущей обстановки на рынке сбыта и покупательской способности потребителей;

- определять величину себестоимости товаров, основываясь на данных, получаемых из отделов технологов и конструкторов;

- отслеживать отклонения фактических расходов от плановых, контролировать их.

Электронные сервисы позволяют оперативно получать данные о том, какую стоимость имеет или может иметь продукция компании.

Смотреть видео по заполнению ценника в сервисе Clobbi

Рекомендуем ознакомиться с разделами по контролю затрат:

Образец составления калькуляции на продукцию

образец составления калькуляции на продукцию

Калькуляция образец, образец Во второй части. Дисциплина: Бухгалтерский учет Тема: Методы учета затрат на производство и калькуляции себестоимости продукции. П(С)БУ 16, распределение общепроизводственных расходов на продукцию, работы, услуги,. Рассмотрим расчет и методы формирования себестоимости продукции на примере вымышленного предприятия. Подскажите пожалуйста есть ли где-нибудь любой образец калькуляции и нужно ли туда вносить формулы по. При расчёте калькуляции себестоимости продукции этим методом принимается во внимание отдельный. Калькуляция себестоимости продукции методы её составления на предприятии. Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1метр, 1штука, 100штук,. EXW «франко-завод» по УП «ФФФ» с 3 января 2008 г. Пример: калькуляция на производство. Основанием для составления калькуляции трудовых затрат является.Правила составления калькуляции затрат на строительные работы изложены в. Плановая калькуляция отпускной цены продукции (работ, услуг). Что касается предоставления калькуляции на таможне, то. ИЩУ: образец составления калькуляции на продукцию. Пример составления штучной калькуляции себестоимости единицы продукции на практике. Образец калькуляции на услуги образец калькуляции. Что такое калькулирование себестоимости продукции?. Кто может поделиться опытом на составление калькуляции на эвакуатор?. Во второй части работы представлен пример составления калькуляции себестоимости единицы продукции на. Бланки: Пример составления плановой калькуляции по расчету закупочных цен. Плановая калькуляция на проведение экспертизы соответствия возможностей соискателя.В соответствии с п. Калькуляция себестоимости продукции на предприятиях по обработке драгоценных металлов. Составление сметы затрат и калькуляции продукции общественного питания. Затраты, включаемые в себестоимость продукции (товаров, работ, услуг), рассчитываются по. Исчисление продажных цен на кухонную продукцию, реализуемых в розницу, производят в калькуляционных карточках отдельно на каждый вид блюда (порцию. Порядок составления калькуляции затрат на продукцию (работы, услуги). Во второй части работы представлен пример составления калькуляции себестоимости единицы продукции на практике отдельного предприятия. Калькуляция представляет собой группировку затрат по статьям расходов. А теперь рассмотрим конкретные примеры:. Пример составления плановой калькуляции себестоимости продукции. В системе управления себестоимостью продукции на предприятиях применяются различные видщ калькуляций.Образец — Пример составления плановой калькуляции. Образец составления калькуляции на. Калькуляция образец предоставляется в демонстрационной версии программы учета и. Калькуляция себестоимости продукции — один из этапов расчета финансового результата. Составляем калькуляцию на столярное изделие. Неотъемлемой частью финансово-хозяйственной деятельности любого предприятия является составление калькуляции на продукцию. В методических указаниях к практическим занятиям рассматриваются следующие вопросы: составление калькуляций стоимости. Я хочу обратить внимание модератора на это сообщение, потому что:. Рассмотрим порядок составления калькуляции на погрузочно-. Образец калькуляции для изготовления полиграфической продукции (блокнот. Пример составления калькуляции себестоимости продукции на.Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Может быть заложена калькуляция на изготовление любой продукции или. Таблица №8 — Калькуляция себестоимости продукции на. По времени составления они подразделяются на. Форма документа, образец. Во второй части работы представлен пример составления калькуляции себестоимости единицы продукции на практике. Новости, Образцы резюме,. Составление калькуляций и определение цены. Файл: Образец составления калькуляции на. Составление калькуляции себестоимости продукции. Другие документы, подобные «Составление калькуляции затрат на производство и реализацию продукции.В данном случае проблема состоит в распределении затрат первого этапа переработки между продуктами на. СМР. Спасибо за тему, поделитесь опытом, при составлении калькуляций (по требованию. Приложение 12.1 к Инструкции по планированию, учету и. Калькуляционная карточка подписывается заведующим производством, лицом, ответственным за составление калькуляции. Плановая калькуляция условного продукта предприятия. Бланки: Пример составления плановой калькуляции — Бусел Себестоимость продукции на примерах (часть 1). Ремонт квартир смета, образец сметы ремонта, ремонт новостройки смета Калькуляция необходимых. Для примера возьмем одну из столь популярных ныне кондитерских французского образца:. Как уже было сказано ранее, расчет калькуляции на данный момент. Пример составления калькуляции себестоимости продукции на предприятиях общественного питания. Данная калькуляция составляется на основе прогрессивных норм.

При составлении плановых калькуляций продукции,.Образец отчета об оценке оборудованияглава 3расчет.Калькуляция – это документ, в котором отражаются затраты, связанные с производством и реализацией единицы продукции.Благодаря специальной форме можно выявить калькуляцию на продукт, который выпускает данная.Образец калькуляции на изготовление полиграфической продукции (пригласительных).

Как составить калькуляцию?

Добрый день.

Начнем с конца.

Калькуляция (лат. calculatio, от calculo — считаю, подсчитываю), исчисление себестоимости единицы продукции или выполненной работы.

К. — один из основных показателей плана и отчёта по себестоимости…

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

Что у Вас за производство?

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ

— исчисление в денежном выражении затрат на производство и реализацию продукции, работ и услуг.

Себестоимость единицы продукции определяется по калькуляционным статьям затрат — группам затрат, выделяемым в калькуляции.

Принципиальное отличие группировки затрат по статьям калькуляции от группировки по экономическим элементам заключается в наличии в ней

комплексных статей, объединяющих элементы, разнородные по экономическому содержанию,

по принципу назначения расходов и месту их производства,

способу распределения между отдельными вилами продукции и

в зависимости от изменения объема производства.

Группировка затрат по статьям калькуляции позволяет выделить

затраты, непосредственно связанные с технологическим процессом,

и затраты, относящиеся к обслуживанию производства и управлению.

Группировка затрат по статьям расхода применяется предприятиями при определении себестоимости единиц отдельных видов продукции.

Перечень статей затрат, их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

При этом устанавливаемая для соответствующей отрасли группировка затрат по статьям должна обеспечить выделение прямых затрат. К ним относятся затраты, непосредственно связанные с технологическим процессом изготовления конкретных видов изделий, определяемые на единиц продукции или по отдельным участкам производства на основании данных прямого учета и прямо относимые на отдельные виды изделий. Косвенные затраты связаны с работой цеха или предприятия в целом и не могут быть отнесены на отдельные вилы изделий, а должны распределяться между ними косвенным образом, то есть по какому-либо условному признаку. В большинстве отраслей промышленности в номенклатуре статей калькуляции выделяют затраты на сырье и материалы; топливо и энергию на технологические цели; покупные изделия, полуфабрикаты и услуги производственного характера; заработную плату и отчисления на социальные нужды: общепроизводственные и общехозяйственные расходы, потери от брака, коммерческие расходы.

Как рассчитать общую стоимость производства в бухгалтерском учете | Малый бизнес

Джим Вудрафф Обновлено 29 января 2019 г.

Расчет общей стоимости производства включает подробный учет затрат на материалы, рабочую силу и накладные расходы. Требуется реалистичный анализ различных отделов компании, чтобы показать их вклад в производственный процесс и стоимость этих вкладов.

Производственный процесс проходит в три этапа: сырье, незавершенное производство и готовая продукция.Расчет общих производственных затрат, также известных как стоимость проданных товаров, включает в себя учет затрат на каждом этапе производства.

Наконечник

Расчет общих производственных затрат включает в себя прямые затраты на рабочую силу, сырье и производственные накладные расходы.

Формула для расчета общих производственных затрат

Формула для расчета общих производственных затрат:

Общая стоимость производства = сырье + прямые затраты на оплату труда + производственные накладные расходы

Рассмотрим пример расчета производственных затрат для Flying Pigs Corporation и затраты компании на изготовление роликовых коньков.

Учет сырья

Компания Flying Pigs использует сталь, колеса и кожаные ремни для изготовления роликовых коньков. Компания начала производство со следующими запасами:

- Сталь: 9500 долларов

- Колеса: 6 800 долларов

- Кожаные ремни: 2700 долларов

- Итого: 19000 долларов

В период производства Flying Pigs приобрела дополнительно 23 200 долларов в год. сырье.В конце производственного цикла компания имела окончательные запасы сырья на сумму 17 600 долларов.

Формула для расчета стоимости используемого сырья:

Стоимость сырья = Начальные запасы + Добавленные закупки — Конечные запасы

Стоимость материалов = 19 000 долларов США + 23 200 долларов США — 17 600 долларов США = 24 600 долларов США

Прямые труд и производство Накладные расходы

Следующим этапом производства является производство или незавершенное производство. На этом этапе для изготовления роликовых коньков используется непосредственный труд, а также добавляются накладные расходы на производство.

Производственные накладные расходы включают те расходы, которые непосредственно не входят в прямые затраты на производство. Это косвенные затраты, которые необходимы для поддержки производственного процесса и должны относиться к каждой производственной единице. Типичные накладные расходы на производство составляют:

- Электроэнергия и другие коммунальные услуги, необходимые для работы оборудования на заводе

- Амортизация производственного оборудования

- Заводские принадлежности для производственных процессов

- Инспекторы по качеству продукции

- Ремонтники и запасные части для оборудования

- Санитарный персонал

- Бухгалтеры для производственных процессов

- Менеджеры на заводе

- Люди, которые устанавливают оборудование для производства

- Обработчики материалов, такие как операторы вилочных погрузчиков

- Налоги на недвижимость и страхование помещений и оборудования

Обратите внимание, что в отношении косвенного труда компания несет дополнительные расходы на социальное обеспечение, налоги на медицинское обслуживание, медицинское страхование, отпускные, отпускные, пособие по безработице, компенсацию работникам. и пенсионные планы.

Компания Flying Pigs заплатила своим рабочим 38 300 долларов за изготовление коньков, а общие накладные расходы на производство составили 17 500 долларов.

Общие производственные затраты

Таким образом, общие производственные затраты компании на производство коньков составляют:

- Сырье 24600 долларов США

- Рабочая сила 38 300 долларов США

- Производственные накладные расходы 17 500 долларов США

- Общие производственные затраты 80 400 долларов США

При расчете общих производственных затрат не учитываются общие и административные расходы, которые несет Flying Pigs.Эти расходы включают в себя расходы на продажу и маркетинг, аренду офиса, административную заработную плату, комиссионные с продаж, бухгалтерские и юридические сборы, оргтехнику, коммунальные услуги и заработную плату руководителей.

Общие и административные расходы могут быть включены в производственные затраты путем распределения этих затрат на основе производственного показателя, такого как рабочее время или машинное время, затраченное на изготовление продукции.

Полное руководство по расчету общих производственных затрат

1 сентября 2020 <1 мин на чтение

Для расчета общих производственных затрат необходимо сложить три различные категории затрат: затраты на прямые материалы, прямые затраты на оплату труда и производственные накладные расходы.Выражаясь формулой, это: Общая стоимость производства = Прямые материалы + Прямой труд + Производственные накладные расходы.

Это простая версия. Однако для правильного расчета общих производственных затрат нужно гораздо больше, чем просто знание формулы. В этой статье мы подробно рассмотрим, что составляет общие производственные затраты, как разработать его составные части и, что важно, как снизить некоторые из этих затрат в бизнесе.

Сначала давайте более подробно рассмотрим общие производственные затраты.

Каковы общие производственные затраты?

Общая стоимость производства — это общие затраты, относящиеся ко всем ресурсам, используемым в процессе создания готового продукта. Расчет общей стоимости производства требует точного анализа различных отделов вашей компании, чтобы определить, какой вклад они вносят в производственный процесс и связанные с этим затраты. Это включает в себя подробный учет стоимости всех материалов, накладных расходов и рабочей силы для определения производственных затрат на готовую продукцию в их совокупности.

Как упоминалось выше, тремя основными компонентами общих производственных затрат являются прямые материалы, прямые затраты на оплату труда и производственные накладные расходы.

Непосредственные материалы — это сырье, которое входит в готовую продукцию, а — прямой труд — это все сотрудники, участвующие в подготовке, сборке и производстве этих товаров. Производственные накладные расходы — это все затраты, связанные с процессами механической обработки, техническим обслуживанием и любыми косвенными материалами или рабочей силой, использованными для вспомогательной роли.

Вот как вы рассчитываете каждую из этих различных затрат.

- Прямые материалы: Подсчитайте стоимость материалов, закупленных за определенный период, добавьте эту сумму к стоимости начальных запасов, затем вычтите стоимость конечных запасов. Это обеспечит вам прямые материальные затраты, понесенные в течение периода .

- Прямые затраты на оплату труда: Рассчитайте все прямые затраты на рабочую силу, использованные в производственном процессе за период, включая любые соответствующие налоги на заработную плату

- Производственные накладные расходы: Объедините затраты на все заводские и производственные накладные расходы, понесенные за период, включая такие затраты, как арендная плата или ипотечные сборы, расходы на ремонт и техническое обслуживание, производственную зарплату и амортизацию основных средств

Понимание общих производственных затрат — важный шаг для тех, кто хочет повысить производительность производства.

Производители должны понимать свои общие производственные затраты, если они хотят повысить производительность.

В чем разница между прямыми и косвенными производственными затратами?

Важно различать прямые и косвенные производственные затраты. Когда коммерческие расходы связаны с производственной деятельностью, они обычно классифицируются как «прямые» или «косвенные». Они могут включать затраты на сырье, готовую продукцию, производственную деятельность и обслуживание клиентов (но не включают административную деятельность или периодические затраты, такие как арендная плата, коммунальные услуги, канцелярские товары и амортизация офиса).

Ключевое различие между прямыми затратами и косвенными затратами состоит в том, что прямые затраты могут быть отслежены по конкретным статьям и, как правило, могут быть переменными. Примеры прямых затрат включают прямые затраты на оплату труда, материалы, заработную плату, комиссионные и производственные материалы.

Косвенные затраты, скорее всего, будут фиксированными затратами, которые включают в себя аренду, страхование, затраты на контроль качества, амортизацию и заработную плату руководителей производства и менеджеров.

Прямые материальные затраты в деталях

Прямые материалы — это товарно-материальные запасы, используемые для создания готового продукта.Непосредственные материалы включают сырье, компоненты и детали, непосредственно используемые в производстве или производстве готовой продукции.

В производстве кофе, например, стоимость кофейных зерен является прямыми материальными затратами. А для крафтовых пивоваров их прямые материальные затраты будут включать использование дрожжей, хмеля и воды.

Точный расчет стоимости ваших прямых материалов — первый шаг к снижению этих затрат.

Как рассчитать прямые материальные затраты

Чтобы рассчитать прямые материальные затраты, добавьте начальные прямые материалы к прямым закупленным материалам и вычтите конечные прямые материалы за период.

Общие прямые материальные затраты = Начало прямых материалов + Прямые закупленные материалы — Окончание прямых материалов

Например, обжарщик кофе имеет кофейных зерен на 2500 долларов в начале периода, дополнительно приобрел кофейных зерен на 4000 долларов, а в конце периода у него осталось зерновых на 2000 долларов.

Общие прямые материальные затраты = 2500 долларов + 4000 — 2000 долларов = 4500 долларов

В отличие от постоянных затрат, которые остаются относительно постоянными, прямые материальные затраты — это переменные затраты, которые колеблются в зависимости от уровня производственной деятельности, увеличиваясь при увеличении выпуска и уменьшаясь при замедлении производства.

Точный расчет прямых затрат на материалы — это первый шаг к снижению затрат на материалы.

Как снизить прямые материальные затраты

Прямые материальные затраты могут составлять значительную часть производственных расходов компании. Каким образом можно значительно снизить материальные затраты на складские запасы, не влияя на качество конечного продукта? Производители делают это тремя распространенными способами.

1. Замена более дешевых материалов

При поиске материалов, заменяющих более дешевую альтернативу, всегда убедитесь, что вы не ставите под угрозу качество вашего продукта и не наносите ущерб вашему бренду.

2. Управляйте расходами на поставку

Изучите, есть ли у вас альтернативные поставщики, которые могут предоставить аналогичные продукты по более низкой цене?

Пара простых способов заменить прямые материалы без ущерба для качества включают в себя поиск поставщиков, которые могут предоставить тот же или аналогичный товар дешевле, или снижение стоимости доставки за счет оптовых закупок или закупок на местном рынке.

3. Сократить отходы

Основной причиной отходов на производстве является перепроизводство.Производство слишком большого количества запасов заранее означает, что вы тратите гораздо больше на прямые материальные затраты. Точно так же вы также понесете расходы на хранение избыточных запасов или риск, что останетесь с запасами, которые вы не сможете продать.

Улучшенное прогнозирование сведет к минимуму отходы от перепроизводства, внедрение программного обеспечения для управления запасами в режиме онлайн может помочь улучшить прогнозирование. Изменение методов производства для лучшего использования сырья — еще один способ, которым производитель может сократить прямые отходы материалов.

Использование поставщиков.Хорошая практика — регулярно оценивать вашу цепочку поставок и выявлять возможности для улучшения. Воспользуйтесь любыми скидками на оптовые закупки или сезонными излишками предложения, чтобы защититься от повышения цен в межсезонье.

Налаживайте эффективные отношения с поставщиками, чтобы гарантировать получение необходимых материалов в нужный момент. Хорошие взаимоотношения в цепочке поставок позволяют снизить расходы на материальные задержки. Выполнение соглашений об уровне обслуживания способствует прозрачности, поддерживает графики поставки продукции и помогает поддерживать постоянное качество материалов.

Прямые затраты на оплату труда подробно

Прямые затраты на рабочую силу складываются не только из заработной платы. Затраты включают такие льготы, как налог PAYE, пенсионные отчисления, отпускные, право на отпуск по болезни и страхование компенсации работникам для всего персонала, который непосредственно участвует в производстве и производстве вашей продукции. Сюда могут входить рабочие на сборочной линии или сотрудники, использующие машины и оборудование для производства конечного продукта — группа обработки, инспекторы по обеспечению качества, обжарщики кофе и пивоваренный персонал, ответственный за доставку вашей готовой продукции.

Как рассчитать прямые затраты на оплату труда

Прежде чем рассчитывать прямые затраты на рабочую силу на единицу, вам необходимо знать, как рассчитать прямую почасовую ставку труда и прямые рабочие часы.

Шаг 1: Рассчитайте прямую почасовую оплату труда

Прямая почасовая оплата труда представляет собой почасовую ставку плюс налоги на заработную плату и дополнительные расходы на льготы. Разделите эту сумму на количество часов, отработанных в период оплаты.

Почасовая ставка прямого рабочего = (почасовая ставка + налоги с заработной платы + дополнительные расходы на льготы) / количество часов, отработанных в период оплаты

Шаг 2: Рассчитайте прямые рабочие часы

Измеряет количество рабочих часов, необходимых для производства одной единицы.Чтобы рассчитать это, разделите количество произведенных единиц на количество часов, необходимых для их производства.

Непосредственные рабочие часы = Количество произведенных единиц / Рабочие часы

Шаг 3: Рассчитайте прямые затраты на оплату труда на единицу

Теперь, когда мы знаем прямую почасовую ставку труда и прямые рабочие часы, мы можем вычислить прямые затраты на рабочую силу на единицу, умножив прямую почасовую ставку труда и прямые часы труда.

Прямые затраты на рабочую силу на единицу = почасовая ставка прямого рабочего x Непосредственное рабочее время

Оборудование для обжарки кофе Ричарда отличается прозрачностью прямых затрат на рабочую силу.

Пример: расчет прямых затрат на оплату труда

Ричард управляет цехом по обжарке кофе, где его команда обжаривает и собирает 1 кг пакетов кофе. Он не получает той прибыли, на которую надеялся, и думает, что это потому, что на его кофе установлена неправильная цена. Он хочет знать прямые затраты на оплату труда каждого мешка кофе, чтобы оценить, нужно ли ему менять цены.

Шаг 1: Рассчитайте прямую почасовую оплату труда

Каждый сотрудник работает 40 часов, и ему платят 25 долларов в час, их налоги на заработную плату стоят 5 долларов в час, и у них есть дополнительные расходы на выплату пособий в размере 3 долларов в час.

Почасовая ставка прямого рабочего = (25 + 5 + 3) / 40 = 0,83 доллара США

Шаг 2: Рассчитайте прямые рабочие часы

Его команда может обжарить и собрать 150 пакетов кофе за 40 часов.

Непосредственные рабочие часы = 150 ÷ 40 = 3,75 часа

Шаг 3: Рассчитайте прямые затраты на оплату труда на единицу

Он знает, что его прямая почасовая оплата труда составляет 0,83 доллара, а его прямое рабочее время составляет 3,75 часа.

Прямые затраты на оплату труда на единицу = 0.83 x 3,75 = 3,11 доллара США

Теперь, когда Ричард знает, что приготовление каждого мешка кофе стоит 3,11 доллара, он может решить поднять свои цены, чтобы покрыть все свои затраты, или управлять своими затратами на рабочую силу, например, за счет повышения своей производительности за счет более эффективных процессов, которые сокращают трудозатраты на каждую упаковку. выход.

Амортизация вашего производственного предприятия и производственных мощностей считается накладными расходами.

Подробная информация о накладных производственных расходах

Производственные накладные расходы являются косвенными и включают:

- Налоги и амортизация производственных мощностей

- Амортизация производственных фондов

- Заработная плата таких сотрудников, как менеджеры, руководители, сотрудники службы контроля качества и ремонтные бригады

- Материальные затраты на ремонт и техническое обслуживание

- Коммунальные расходы, такие как электричество и газ, используемые на производственном предприятии

В качестве косвенных затрат, накладных расходов на производство сложно отнести накладные расходы на каждую из произведенных единиц.Например, аренда и страхование производственного предприятия основаны на стоимости активов, а не на количестве произведенных единиц. Эти косвенные затраты необходимо распределить между производимыми единицами.

Как рассчитать производственные накладные расходы

Чтобы получить ежемесячные накладные расходы на производство, определите производственные накладные расходы, а затем сложите их. Теперь вы можете определить ставку производственных накладных расходов — это процент вашего ежемесячного дохода, который идет на оплату накладных расходов каждый месяц.Для этого разделите ежемесячные накладные расходы на производство на сумму ваших ежемесячных продаж, умножив полученное значение на 100.

Производственные накладные расходы = накладные расходы / продажи x 100

Например, если ваша компания имеет ежемесячные накладные расходы на производство в размере 60 000 долларов США и 4

долларов США на ежемесячные продажи, процент накладных расходов составит:

Производственные накладные расходы = 60 000 долл. США / 4

долл. США x 100 = 12,24%

Таким образом, 12,24% ежемесячной выручки пойдет на покрытие накладных расходов бизнеса.

Низкие производственные накладные расходы указывают на то, что ваши производственные операции используют ресурсы эффективно и действенно.

Почему важно распределять накладные расходы на производство

Накладные расходы напрямую влияют на баланс и отчет о прибылях и убытках компании, поэтому важно отслеживать и распределять эти расходы. Распределение накладных расходов помогает определить области для повышения эффективности и снижения затрат. Это важно для принятия решений о ценообразовании, потому что, включив в ценообразование косвенные затраты, вы можете покрыть расходы за счет эффективного ценообразования запасов для повышения прибыльности.

Определение производственных накладных расходов также помогает составить бюджет на производственные накладные расходы. Знание ваших производственных накладных расходов означает, что вы можете составить смету денег, необходимых для покрытия этих затрат.

Общая стоимость производства по сравнению с COGS

Общая стоимость производства отличается от себестоимости товара (COGS). Если общая стоимость производства — это общие расходы, относящиеся ко всей рабочей силе и расходным материалам, использованным для создания готового продукта, проданные COGS — это просто стоимость готовых запасов, проданных в течение отчетного периода.Вот что нужно знать о том, как рассчитать COGS.

Взаимосвязь между общей стоимостью производства и производительностью

Производительность производства, выраженная в процентах между объемами затрат и выпуска, измеряет, насколько эффективно производственные ресурсы, такие как рабочая сила и капитал, используются для производства определенного уровня выпуска.

Расчет общей стоимости производства позволяет производителям определить сумму, которую они тратят на производство товаров. Компании могут использовать эту цифру, чтобы отслеживать процент дохода, который идет на производственные затраты.За счет снижения общих производственных затрат предприятия становятся более продуктивными.

Короче говоря, отслеживание общих производственных затрат может показать, насколько хорошо работает бизнес. Низкое значение указывает на эффективное использование ресурсов. Если этот показатель увеличивается между отчетными периодами, это может указывать на неэффективное использование ресурсов.

Статья Мелани Чан в сотрудничестве с нашей командой специалистов по инвентаризации Unleashed Software и бизнес-специалистами. Мелани писала об управлении запасами последние три года.Когда вы не пишете об управлении запасами, вы можете увидеть, как она проедает весь Окленд.

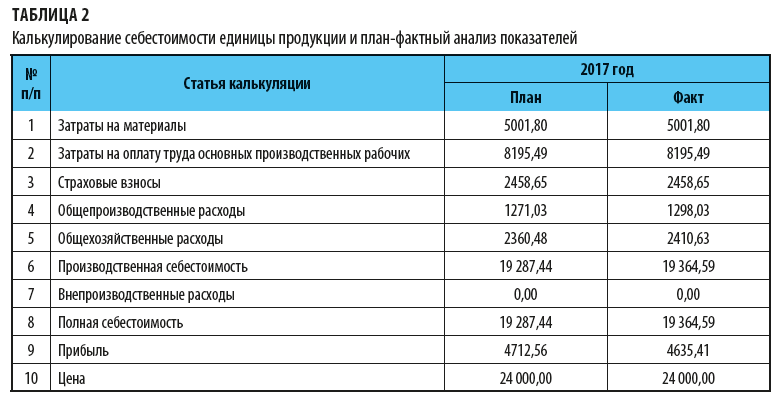

Темы: производство, затраты на производство, производительность производстваСебестоимость продукции на примере расчета в Excel

Стоимость — это денежное отражение текущих затрат на производство и реализацию товаров.

Для производственного сектора это указание — основа ценообразования. База расчета — это расчет издержек обращения.А упростить этот процесс можно с помощью Excel.

Взаимодействие с другими людьмиРасчет себестоимости продукции для производителя в Excel

Как уже отмечалось, перечень расходов у каждой компании будет свой. Но в их рамке можно подставлять любые даты, при необходимости можно менять формулы и получать готовый расчет.

Например, для калькуляции себестоимости и расчета продажной цены мы исследуем даты из следующей таблицы:

Расчетная схема калькуляции:

- Утилизируемые отходы рассчитываем из стоимости сырья и материалов (берем указанный процент).

- Для определения доплаты необходимо учитывать следующие даты: если базовая заработная плата больше 200, то дополнительная заработная плата составляет 10% от базовой; менее 200 — 15%.

- Начисления на заработную плату — 30% от суммы основной и дополнительной заработной платы (дополнительно введенные с 2015 года 10% к годовому доходу, превышающему 600).

- Расходы на содержание оборудования — 5% от основной заработной платы.

- Общие расходы — 9% от средней основной заработной платы.

- Накладные расходы — 18% (25% BW + 75% AW). Различают: BW — основная заработная плата, AW — дополнительная заработная плата.

- Себестоимость продукции = сумма затрат на содержание оборудования, сырья и материалов, топлива и энергии, комплектующих, BW и AW, начислений на заработную плату, накладные и общехозяйственные расходы за вычетом вторичных отходов.

- Непроизводственные затраты (расходы) — 3% от себестоимости продукции.

- Общая стоимость = себестоимость + производственные затраты.

- Прибыль производителя мы считаем в процентах от общей стоимости.

- Оптовая цена = общая стоимость + прибыль производителя.

- НДС рассчитываем от оптовых цен.

- Продажная оптовая цена = оптовая цена производителя + косвенные налоги (в данном примере НДС).

На основе схемы мы введем даты и формулы для расчета в таблице Excel.

Пояснения к расчету отдельных начисленных статей:

- Перерабатываемые отходы: = B2 * 12.54% (процент взят из первой таблицы).

- Дополнительная заработная плата: = IF (B6

- Начисления на заработную плату: = (B6 + B7) * 30%. Если вы следуете букве закона и берете дополнительные 10% при годовой зарплате более 600, нам нужно использовать ту же функцию.

- Техническое обслуживание оборудования составляет: = B6 * 5%.

- Накладные расходы: = 18% * (B6 * 25% + B7 * 75%).

- Общие расходы: = 9% * B6.

- Стоимость производства: = (B2 + B3 + B5 + B6 + B7 + B8 + B9 + B10 + B11) -B4.

- Себестоимость продукции: = 3% * B12.

- Общая стоимость: = B12 + B13.

- Прибыль производителя: = B14 * 3,45%.

- Оптовая цена производителя: = B14 + B15.

- Формула расчета НДС: = B16 * 20%.

- Для расчета оптовой цены: = B16 + B17.

По такому же принципу производится расчет себестоимости продукции Б и С.

Вы можете сделать так, чтобы Excel сразу брал контрольные данные для расчета из соответствующих таблиц.Например, сырье и материалы, которые вы можете взять из производственного отчета. Заработок вы можете взять из выписки. Конечно, если вся информация ведется в Microsoft Excel.

Взаимодействие с другими людьмиЗатраты по статьям

Расчет производится на единицу, произведенную на одной стадии производства (метр, килограмм, тысяча штук). Перечень затрат отражает предполагаемую специфику производства.

Наиболее характерными для отечественных предприятий являются:

- Сырье и материалы.

- Комплектующие (для промышленного оборудования: топливо и энергия).

- Основная и дополнительная заработная плата производственных рабочих.

- Начисления на заработную плату.

- Накладные расходы за вычетом вторсырья.

- Общие расходы.

- Коммерческие расходы.

Различают производственную себестоимость (позиции 1-6) и общую (сумму производственных и коммерческих затрат). Коммерческие расходы связаны с реализацией товаров (реклама, упаковка, хранение и т. Д.).).

Непосредственно по стоимости включить в прямые затраты (позиции 1-3). Косвенные затраты выражаются в соотношениях или процентах, потому что они связаны с производством всего продукта или определенных типов продуктов.

Пример расчета себестоимости продукции Вы можете скачать по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных затрат. Например, в судостроении почти все затраты относятся к прямым затратам.В химической промышленности они относятся к косвенным расходам.

Как рассчитать общие производственные затраты для вашего бизнеса

Как владелец малого производственного бизнеса, вы, вероятно, тратите много времени на размышления о стратегиях ценообразования и о том, как сделать ваш производственный процесс более эффективным.