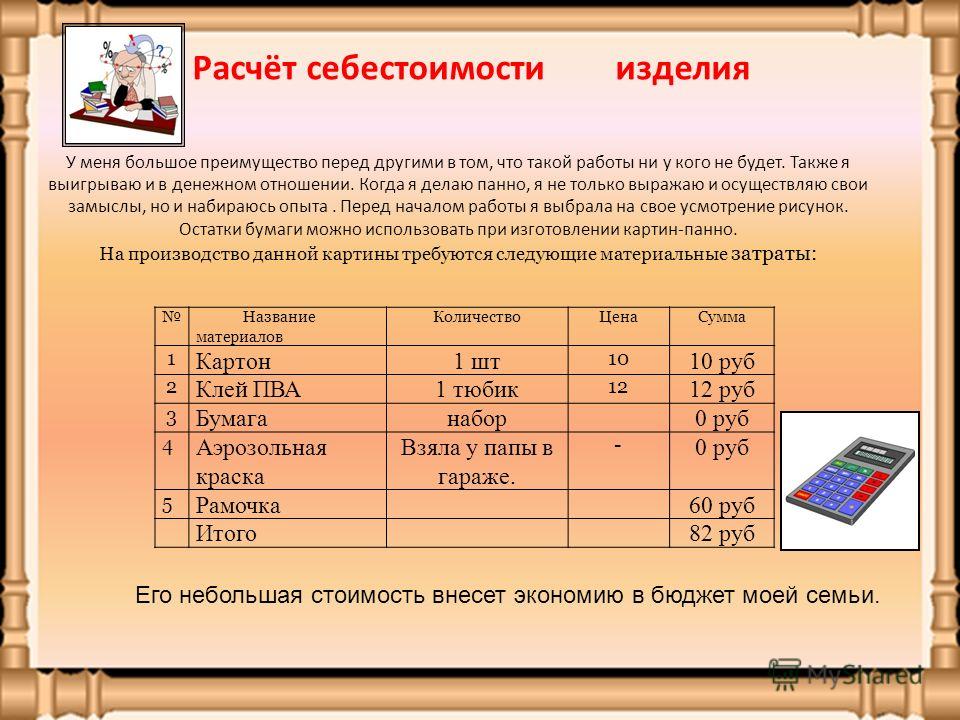

Онлайн калькулятор себестоимости — расчёт затрат единицы продукции

Вам надо быстро оценить себестоимость своей продукции?

С помощью данного онлайн калькулятора можно рассчитать себестоимость единицы любого вида продукции, учитывая только те затраты которые вы планируете или были осуществлены по факту. Нормируемые (на единицу) и ненормируемые (за период работы) издержки можно добавлять независимо от их количества.

Не надо быть большим экономистом, чтобы решить данную задачу. Необходим простой и понятный механизм сбора переменных и накладных затрат с расчётом в конечном итоге калькуляции производимого продукта. Конечно, имея по рукой Microsoft Excel можно решить данную задачку, но если его нет рядом и необходима оперативность, без необходимости построения расчётной модели для её решения, то это то, что надо вам.

На данной странице введя некоторый набор исходных данных по вашему продукту можно получить онлайн расчет калькуляции его себестоимости с возможностью её вывода на печать или сохранением в графическом виде.

В чём может помочь вам данный сервис:

- рассчитать себестоимость 1 единицы выпускаемой продукции или услуги независимо от количества образуемых статей затрат при её производстве/организации

- рассчитать смету затрат на общий выпуск за указанный период

- определитель структуру затрат по переменным и постоянным издержкам

- определить целесообразность выпуска данного продукта/услуги исходя из рыночной цены на нее и рассчитанной себестоимости

- рассчитать точку безубыточности данного продукта/услуги. То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

Основное условие – корректный ввод данных по каждой статье затрат. Если какую-либо статью затрат вы не планируете нести, просто игнорируйте её.

Не будем сильно усугубляться в основы экономических процессов, а приведем расчёт на примерах. Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 1 месяц производственной деятельности (30 дней).

Месячный объем изготавливаемого постельного белья 300 штук.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Ткань постельная. Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного — 4,9 BYN.

2 – Нити швейные. Расход на 1 комплект 8 метров. Цена 1 метра — 0,15 BYN.

3 – П/эт упаковка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,45 BYN.

4 – Памятка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,25 BYN.

5 – Вкладыш фирменный. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,4 BYN.

6 – Электроэнергия. Расход на 1 комплект 2,2 кВт*ч. Цена 1 кВт*ч. — 0,15 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

1 – Профессия — менеджер. Количество человек — 1. Среднемесячная заработная плата – 1000 BYN. Процент отчислений от фонда оплаты труда (обязательная уплата во внебюджетные фонды – 36 %).

2 – Профессия — швея. Количество человек — 2. Среднемесячная заработная плата – 700 BYN. Процент отчислений от фонда оплаты труда – 36%.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Производственный инвентарь. Количество единиц – 3. Стоимость единицы — 340 BYN. Срок службы – 10 лет.

2 – Швейная машинка. Количество единиц – 2. Стоимость единицы — 470 BYN. Срок службы – 8 лет.

2 – Оверлок. Количество единиц – 2. Стоимость единицы — 790 BYN. Срок службы – 9 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Аренда помещения. Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

2 – Транспортные расходы. 500 км транспортировки. Цена за 1 км. – 0,24 BYN.

3 – Банковские расходы. 50 BYN в месяц.

Вносим данные в форму расчета калькуляции единицы продукции.

Производим расчёт и выводим калькуляцию затрат на выпуск единицы данного продукта и общую смету расходов за анализируемый период (в данном случае 30 дней).

Делаем выводы о целесообразности производства данного товара при таких условиях, сопоставляя его себестоимость с рыночной ценой или ценой его возможной реализации.

При необходимости можно «поиграть» с объемом выпуска, определяя тем самым его влияние на конечную себестоимость продукции.

Данный алгоритм калькулирования может быть применен к любым видам продукции: от кулинарных блюд до строительных объектов. Расчёт можно производить по любым позициям образуемых затрат с выводом переменных и постоянных расходов на единицу выпускаемой продукции.

Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 30 дней производственной деятельности.

Месячный объем производимых медицинских масок планируется на уровне 10 тыс. шт.

Цена реализации 1 тыс.шт. медицинских масок 2 000 BYN.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Нетканый материал – внешний слой. Расход на 1 тыс.шт. 0, 90 кг.. Цена 1 кг — 4 BYN.

2 – Нетканый материал – внутренний слой. Расход на 1 тыс.шт. 0,73 кг.. Цена 1 кг – 6,5 BYN.

3 – Резинка. Расход на 1 тыс.шт. 360,1 м.. Цена 1 м – 0,15 BYN.

3 – Зажим для переносицы. Расход на 1 тыс.шт. 0,24 кг.. Цена 1 кг – 6,7 BYN.

5 – Возвратные отходы. Расход на 1 тыс.шт. 1 у.е. Цена 1 у.е. – (-) 0, 08 BYN.

7 – Электроэнергия (швейное и кроильное оборудование). Расход на 1 тыс.шт. 1, 2 кВт*ч. Цена 1 кВт*ч. – 0,25 BYN.

Расход на 1 тыс.шт. 1, 2 кВт*ч. Цена 1 кВт*ч. – 0,25 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

В производственном процессе медицинских масок будут участвовать 5 человек.

- Раскройщик – 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Швея – 3 чел. Среднемесячная заработная плата – 1200 BYN.

- Сортировщик и упаковщик– 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Менеджер– 1 чел. Среднемесячная заработная плата – 1500 BYN.

Обязательная уплата во внебюджетные фонды заработной платы – 36 %.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Раскройное оборудование. Количество единиц – 1. Стоимость единицы – 10 000 BYN. Срок службы – 12 лет.

2 – Швейное оборудование. Количество единиц – 3. Стоимость единицы 4 000 BYN. Срок службы – 15 лет.

3 – Упаковочное и сортировочное оборудование. Количество единиц – 1.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение производственного помещения для изготовления медицинских масок. За 30 дней работы планируется расходовать 500 кВт*ч. Цена за 1 кВт*ч – 0,25 BYN.

2 – Транспортные расходы — топливо в месяц 150 литров. Цена за 1 литр. – 1,8 BYN.

3 – Финансовые издержки по обслуживанию расчетного счета и других денежно-расчётных операций в месяц 300 BYN.

Вносим данные в форму расчета калькуляции единицы продукции.

Таким образом, можно сделать вывод, что за 30 дней производственной деятельности на пошив медицинских масок будет тратиться всего 652 398 BYN. При этом себестоимость 1 тыс.масок составит 65,24 BYN.

Продавая 1 тыс.масок за 2 000 BYN, мы будем иметь рентабельность продаж +96,7 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 5 430 масок за 30 дней, чтобы покрыть все затраты, включая накладные.

Денежная единица оценки – RUB (российский рубль).

Оценивать затраты будем за 1 день производственной деятельности.

Однодневный объем изготавливаемых тортов 5 штук.

Цена по которой можно продать такой торт на рынке 2 000 RUB

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Яйца. Расход на 1 торт 1 десяток. Цена 1 десятка — 80 RUB.

2 – Сливки. Расход на 1 торт 1 пачка. Цена 1 пачки — 160 RUB.

3 – Йогурт. Расход на 1 торт 1 банка (300 гр). Цена 1 банки — 150 RUB.

4 – Пудра сахарная. Расход на 1 торт 0,5 пачки. Цена 1 пачки. – 270 RUB.

5 – Крахмал. Расход на 1 торт 0,7 кг. Цена 1 кг. — 75 RUB.

6 – Желатин. Расход на 1 торт 1 пачка. Цена 1 пачка — 35 RUB.

7 – Электроэнергия (при условии изготовления на электроплите). Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

Допустим, изготовлением будет заниматься 1 домохозяйка при условии среднемесячного уровня заработной платы, при которой она готова выполнять данную работу 50 000 RUB. Обязательная уплата во внебюджетные фонды заработной платы – 36 %. Можно отчислениями и пренебречь, если вы их не платите и поставить 0.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Плита рабочая электрическая. Количество единиц – 1. Стоимость единицы — 75000 RUB. Срок службы – 12 лет.

2 – Автомобиль для транспортировки продуктов – 1. Стоимость 512 000 RUB. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение. За 1 день работы расходуется 1,2 кВт*ч. Цена за 1 кВт*ч – 7,3 RUB.

2 – Транспортные топливные расходы по доставке продуктов в 1 день 55 литров. Цена за 1 литр. – 59 RUB.

3 – Уборка помещения сторонней организацией рабочего места 700 RUB.

Таким образом, можно сделать вывод, что за 1 день на изготовление тортов мы будем тратить всего 8 848 RUB. При этом себестоимость одного торта составит 1 769 RUB, в которой 35 % это переменные издержки и 65 % постоянные.

Продавая торт по 2000 RUB, мы будем иметь рентабельность продаж +11,5 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 4 торта, чтобы покрыть все свои затраты, включая накладные. Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Рассчитав затраты на производство единицы продукции, целесообразно оценить и эффективность инвестиционных вложений на весь период капитальных затрат (срок службы ваших долгосрочных вложений). Расчёт эффективности ваших инвестиций с выводом сроков окупаемости и других интегральных показатели по проекту можно произвести здесь.

Форма ввода данных для расчета калькуляции себестоимости единицы продукции

Калькуляция Себестоимости — это… Что такое Калькуляция Себестоимости?

- Калькуляция Себестоимости

-

расчет затрат в денежном эквиваленте на производство и реализацию продукции, работ и услуг. Себестоимость единицы продукции определяется по калькуляционным статьям затрат, в число которых входят: затраты на сырье и материалы; топливо и энергию, на технологические цели, покупные изделия, полуфабрикаты и услуги производственного характера; заработную плату и отчисления на социальные нужды: общепроизводственные и общехозяйственные расходы, потери от брака, коммерческие расходы. При изготовлении однородных изделий могут быть использованы методы определения удельных затрат на единицу продукции, при неоднородной номенклатуре выпускаемой продукции применяются методы постатейной калькуляции или калькуляции с учетом объема закупок и закупочных цен.

В бухгалтерском учете К. — ведение операционных счетов по объектам затрат, т.е. расчет издержек на единицу продукции, информация о которых необходима для определения цены товара.

В бухгалтерском учете К. — ведение операционных счетов по объектам затрат, т.е. расчет издержек на единицу продукции, информация о которых необходима для определения цены товара.

В бухгалтерском учете К. — ведение операционных счетов по объектам затрат, т.е. расчет издержек на единицу продукции, информация о которых необходима для определения цены товара.

В бухгалтерском учете К. — ведение операционных счетов по объектам затрат, т.е. расчет издержек на единицу продукции, информация о которых необходима для определения цены товара.Словарь бизнес-терминов. Академик.ру. 2001.

- Калькуляция Сбытовых Цен

- Калькуляция Себестоимости Единицы Продукции

Смотреть что такое «Калькуляция Себестоимости» в других словарях:

калькуляция себестоимости — Исчисление в денежном выражении затрат на производство и реализацию продукции, работ и услуг. Себестоимость единицы продукции определяется по калькуляционным статьям затрат группам затрат, выделяемым в калькуляции. Принципиальное отличие… … Справочник технического переводчика

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ — исчисление в денежном выражении затрат на производство и реализацию продукции, работ и услуг. Себестоимость единицы продукции определяется по калькуляционным статьям затрат группам затрат, выделяемым в калькуляции.

Принципиальное отличие… … Большой бухгалтерский словарьКАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ — исчисление в денежном выражении затрат на производство и реализацию продукции, работ и услуг. Себестоимость единицы продукции определяется по калькуляционным статьям затрат – группам затрат, выделяемым в калькуляции. Принципиальное отличие… … Большой экономический словарь

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ — – расчет текущих издержек производства на единицу продукции по статьям затрат. Себестоимость рассчитывается в стоимостном выражении и является базой при формировании оптовых цен. Типовая группировка затрат включает следующие калькуляционные… … Краткий словарь экономиста

калькуляция себестоимости по прямым затратам — директ костинг 1. Калькуляция, при которой в расчет принимаются только прямые производственные затраты, а косвенные учитываются как затраты периода, обычно применяется только для нужд управленческого учета.

2. Общее название калькуляции… … Справочник технического переводчикаКАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ НА БАЗЕ УЧЕТА ВСЕХ ИЗДЕРЖЕК — (absorption costing) Процесс калькуляции издержек на производство продуктов или услуг, предусматривающий учет всех расходов, связанных с производством товаров или услуг, в том числе и будущих. Этот метод калькуляции издержек гарантирует, что… … Финансовый словарь

калькуляция себестоимости на базе учета всех издержек — Процесс калькуляции издержек на производство продуктов или услуг, предусматривающий учет всех расходов, связанных с производством товаров или услуг, в том числе и будущих. Этот метод калькуляции издержек гарантирует, что полные издержки… … Справочник технического переводчика

калькуляция себестоимости по прошлым издержкам — Калькуляция себестоимости по издержкам прошлого периода. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

калькуляция себестоимости позаказная — Метод учета затрат, при котором затраты накапливаются на отдельные заказы (работы).

Заказом (работой) может являться производство изделия или услуги, например, ремонт автомашины или лечение пациента в больнице. Ср с Попроцессная калькуляция… … Справочник технического переводчикакалькуляция себестоимости попроцессная — Метод учета затрат, при котором затраты вначале собираются по бизнес процессам, а затем относятся на отдельные центры затрат и на каждую единицу продукции. Ср с Позаказная калькуляция себестоимости (Job Order Costing).… … Справочник технического переводчика

Принципиальное отличие… … Большой бухгалтерский словарь

Принципиальное отличие… … Большой бухгалтерский словарь 2. Общее название калькуляции… … Справочник технического переводчика

2. Общее название калькуляции… … Справочник технического переводчика Заказом (работой) может являться производство изделия или услуги, например, ремонт автомашины или лечение пациента в больнице. Ср с Попроцессная калькуляция… … Справочник технического переводчика

Заказом (работой) может являться производство изделия или услуги, например, ремонт автомашины или лечение пациента в больнице. Ср с Попроцессная калькуляция… … Справочник технического переводчикаКалькуляция себестоимости продукции на малом предприятии. Учет затрат на производство

Please use this identifier to cite or link to this item: http://earchive.tpu.ru/handle/11683/27758

| Title: | Калькуляция себестоимости продукции на малом предприятии. Учет затрат на производство Учет затрат на производство |

| Authors: | Матыцина, Наталья Анатольевна |

| metadata.dc.contributor.advisor: | Спицына, Любовь Юрьевна |

| Keywords: | себестоимость; затраты; калькуляция; классификация затрат; организационно-экономическая характеристика; cost; expenses; costing; classification of costs; organizational-economic characteristics |

| Issue Date: | 2016 |

| Citation: | Матыцина Н. А. Калькуляция себестоимости продукции на малом предприятии. Учет затрат на производство : дипломный проект / Н. А. Матыцина ; Национальный исследовательский Томский политехнический университет (ТПУ), Институт социально-гуманитарных технологий (ИСГТ), Кафедра экономики (ЭКОН) ; науч. рук. Л. Ю. Спицына. — Томск, 2016. |

| Abstract: | Объектом исследования является деятельность малого предприятия ИП Матыцина Н.А., г. Тайга. Цель работы – является разработка комплекса теоретико-методических положений и практических рекомендаций по калькулированию себестоимости продукции малых предприятий. В процессе исследования проводились: исследования работ научных трудов отечественных и зарубежных ученых по теории и методологии бухгалтерского и управленческого учета и другим экономическим наукам. В результате исследования удалось раскрыть: экономическую сущность затрат и себестоимости на производство продукции и их классификацию, классифицировать методы учета затрат и калькулирования себестоимости продукции, охарактеризовать особенности калькуляции себестоимости продукции на малых предприятиях, провести анализ организации калькуляции себестоимости продукции малого предприятия ИП Матыциной Н.А., разработать направления совершенствования учета затрат и методов калькулирования себестоимости продукции на малом предприятии. При анализе существующей базы, касающейся теоретических основ методов учета затрат и калькулирования себестоимости продукции было обнаружено, что понятия «метод учета затрат» и «метод калькулирования себестоимости продукции» в различных источниках рассматриваются в качестве синонимов, в других они представляют собой единое понятие «метод учета затрат на производство и калькулирования себестоимости продукции», в третьих предстают в качестве обособленных объектов исследования. В процессе исследования проводились: исследования работ научных трудов отечественных и зарубежных ученых по теории и методологии бухгалтерского и управленческого учета и другим экономическим наукам. В результате исследования удалось раскрыть: экономическую сущность затрат и себестоимости на производство продукции и их классификацию, классифицировать методы учета затрат и калькулирования себестоимости продукции, охарактеризовать особенности калькуляции себестоимости продукции на малых предприятиях, провести анализ организации калькуляции себестоимости продукции малого предприятия ИП Матыциной Н.А., разработать направления совершенствования учета затрат и методов калькулирования себестоимости продукции на малом предприятии. При анализе существующей базы, касающейся теоретических основ методов учета затрат и калькулирования себестоимости продукции было обнаружено, что понятия «метод учета затрат» и «метод калькулирования себестоимости продукции» в различных источниках рассматриваются в качестве синонимов, в других они представляют собой единое понятие «метод учета затрат на производство и калькулирования себестоимости продукции», в третьих предстают в качестве обособленных объектов исследования. Научная новизна работы состоит в обосновании теоретических и организационно-методических положений по адаптации инструментария учета затрат и калькулирования себестоимости продукции к особенностям деятельности малых предприятий. Научная новизна работы состоит в обосновании теоретических и организационно-методических положений по адаптации инструментария учета затрат и калькулирования себестоимости продукции к особенностям деятельности малых предприятий.The object of study is the work of a small business entrepreneur matytsina N. A. the town of Taiga. The aim of this work is development of theoretical and methodical provisions and practical recommendations for the calculation of cost of production of small enterprises. In the process studies were conducted: study of the scientific works of domestic and foreign scholars on the theory and methodology of accounting and management and other economic Sciences. The study failed to disclose: the nature of costs and cost of production and their classification, to classify the methods of cost accounting and calculation of production costs, to characterize the features of calculation of production costs in small enterprises, and to analyze the organization of the calculation of production costs of a small business entrepreneur Matutinal N.  A. to develop ways of improving cost accounting and methods of calculation of production costs for a small business. In the analysis of the existing database concerning the theoretical foundations of methods of cost accounting and calculation of production costs, it was discovered that the concept of «cost accounting» and «method of calculation of cost of production» in different sources are considered as synonyms, in others they represent a single concept», cost accounting for production and calculation of production costs», in the third appear as separate objects of study. Scientific novelty of work consists in justification of theoretical and organizational-methodical provisions on the adaptation of the tools of cost accounting and calculation of cost of production to the particularities of small businesses. A. to develop ways of improving cost accounting and methods of calculation of production costs for a small business. In the analysis of the existing database concerning the theoretical foundations of methods of cost accounting and calculation of production costs, it was discovered that the concept of «cost accounting» and «method of calculation of cost of production» in different sources are considered as synonyms, in others they represent a single concept», cost accounting for production and calculation of production costs», in the third appear as separate objects of study. Scientific novelty of work consists in justification of theoretical and organizational-methodical provisions on the adaptation of the tools of cost accounting and calculation of cost of production to the particularities of small businesses. |

| URI: | http://earchive.tpu.ru/handle/11683/27758 |

| Appears in Collections: | Выпускные квалификационные работы (ВКР) |

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Режим работы в период пандемии:

ВНИМАНИЕ

В период действия эпидемиологических ограничений и до особого распоряжения органов государственной власти:

Заказ справок, документов отдела паспортного стола и бухгалтерии по квартирной плате осуществляется по предварительной подаче письменного (почтовый ящик), электронного заявления (эл.почта [email protected]), телефонограммы.

Выдача заявленных документов(для отдела социальной защиты населения, субсидий, продажа квартир, выписки из домовой книги и т.д.) производится:

Понедельник с 9-00 до 10-00; с 17-00 до 18-00

Четверг с 9-00 до 10-00; с 17-00 до 18-00

Оформление документов, связанных с регистрацией места жительства ведется Многофункциональным центром предоставления государственных и муниципальных услуг (ул. Ростовская, 34, Ленинский проспект, 174П)

Устав ООО «АВА-кров» утверждён протоколом №6 общего собрания учредителей от 17. 06.2005г. Общество является юридическим лицом, имеет самостоятельный баланс, расчётные и иные счета в банках РФ, в соответствии с действующим законодательством. Общество имеет круглую печать с изображением своей эмблемы и своим названием. Свою деятельность по управлению многоквартирным жилищным фондом Общество осуществляет посредством заключения договоров подряда с жилищно-эксплуатационными и коммунальными организациями. Целью этой деятельности является создание благоприятных и безопасных условий проживания граждан, надлежащее содержание общего имущества и решение вопросов пользования общим имуществом.

06.2005г. Общество является юридическим лицом, имеет самостоятельный баланс, расчётные и иные счета в банках РФ, в соответствии с действующим законодательством. Общество имеет круглую печать с изображением своей эмблемы и своим названием. Свою деятельность по управлению многоквартирным жилищным фондом Общество осуществляет посредством заключения договоров подряда с жилищно-эксплуатационными и коммунальными организациями. Целью этой деятельности является создание благоприятных и безопасных условий проживания граждан, надлежащее содержание общего имущества и решение вопросов пользования общим имуществом.

Что такое управляющая компания?

Управляющая компания (УК) — юридическое лицо созданное для управления и/или эксплуатации, технического и санитарного содержания многоквартирных домов. В быту под термином «управляющая компания» подразумевают все виды компаний, не разделяя при этом их по видам деятельности и назначения.

Виды управляющих компаний

Управляющие — отличительной чертой управляющей компании является занятие ими только управлением общего имущества в многоквартирных домах, то есть без самостоятельной эксплуатации, технического и санитарного содержания, и оказания коммунальных услуг. Для осуществления эксплуатации, технического и санитарного содержания общего имущества, а также оказания иных услуг, управляющая компания заключает соответствующие договора подряда.

Для осуществления эксплуатации, технического и санитарного содержания общего имущества, а также оказания иных услуг, управляющая компания заключает соответствующие договора подряда.

Гибридные — отличительной чертой компании является выполнения ими самостоятельно функций управления, эксплуатации, технического и санитарного содержания многоквартирных домов, иных видов услуг, а также предоставление коммунальных услуг. Лозунг такого вида компаний — «делаем все самостоятельно».

Эксплуатационные — отличительной чертой компании является выполнение ими функций эксплуатации, технического и санитарного содержания общего имущества многоквартирных домов/дома по договору подряда заключенного: с собственниками (при непосредственном управлении собственниками), с Товариществом собственников жилья (при управлении товариществом собственников жилья) и с управляющими компаниями (при управлении управляющими компаниями).

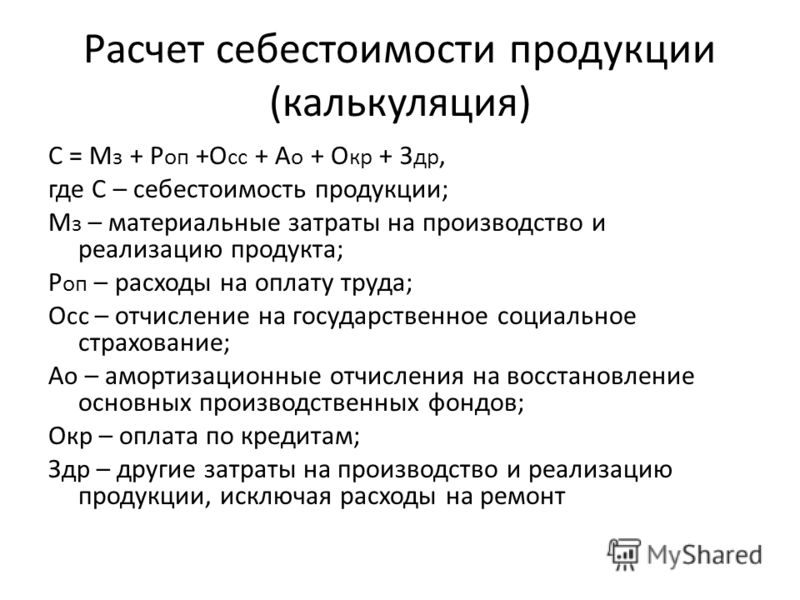

Калькуляция себестоимости продукции

Понятие себестоимости

Себестоимость продукции представляет собой выражаемые в денежной форме издержки производства и продажи. Себестоимость может быть сложена из затрат, которые имеют отношение к использованию природных ресурсов, энергии и топлива, трудовых ресурсов и основных фондов.

Себестоимость может быть сложена из затрат, которые имеют отношение к использованию природных ресурсов, энергии и топлива, трудовых ресурсов и основных фондов.

Себестоимость включает прочие затраты по производству и продаже продукции. Она является качественным показателем, отражающим результат деятельности любого предприятия.

Калькуляция себестоимости продукции определяется для установления цены на неё. Чем ниже показатель себестоимости, тем больше экономия труда, лучше использование основных фондов, дешевле производство.

Виды себестоимости

В соответствии с тем, какие затраты калькуляция относит на стоимость продукции, в экономике выделяются несколько видов себестоимости: цеховая, производственная, полная. В цеховую себестоимость включены прямые затраты и общепроизводственные расходы. Цеховая себестоимость — затраты цеха по изготовлению изделий.

Производственная себестоимость включает цеховую себестоимость и общехозяйственные расходы. Она характеризует затраты предприятия, которые имеют отношение к выпуску продукта. Полная себестоимость включает производственную себестоимость, которая увеличивается на сумму расходов по сбыту и коммерческих расходов. Показатель объединяет общие затраты компании, которые относятся к производству и реализации продукции.

Полная себестоимость включает производственную себестоимость, которая увеличивается на сумму расходов по сбыту и коммерческих расходов. Показатель объединяет общие затраты компании, которые относятся к производству и реализации продукции.

Кроме этого принято выделять индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость характеризуется затратами конкретной компании по выпуску. Среднеотраслевая себестоимость отражает средние затраты по отрасли по выпуску однотипной продукции или изделия.

Калькуляция себестоимости продукции

Рассмотрим классификацию калькуляции себестоимости. В соответствии с временем составления калькуляции можно определить калькуляцию после производственного процесса и до начала производства. До начала производства составляются сметные калькуляции, плановые, нормативные, а также проектно-сметные калькуляции. По завершению производства составляется зачетная и внутренняя калькуляция.

В соответствии с полнотой включения затрат в калькуляционные расчеты можно выделить калькуляцию цеховой себестоимости, полной себестоимости, переменных и прямых затрат. В соответствии со степенью детализации калькуляция может быть кумулятивная и элективная. Кумулятивная калькуляция не раскрывает детально статьи затрат, а элективная калькуляция детальна и развернута. В соответствии с объектом калькулирования выделяют калькуляцию себестоимости работ и услуг, изделий и полуфабрикатов, параметрическую калькуляцию. В соответствии с длительностью период охвата издержек выделяют ежемесячную, квартальную, годовую и оперативную калькуляцию себестоимости.

Другие виды калькуляции

В управленческом учете особое место занимает калькуляция в соответствии с временем и местом составления. Здесь можно выделить предварительную, смертную, проектную, проектно-сметную, плановую и нормативную калькуляцию. Предварительно заданная калькуляция составляется на изделие, которое предполагается выпускать, с целью оценить экономичность для определённого или низшего предела рыночной цены.

Калькуляции проектного, сметного и проектно-сметного характера рассчитаны на проектируемые и вновь создаваемые изделия. Такая стоимость может быть определена на основе рабочих чертежей и спецификаций. Здесь используются нормативы и ценники из справочников, каталогов, основой является предыдущий опыт. Плановая калькуляция характеризуется тем уровнем затрат на производство и сбыт, которые необходимо достичь на протяжении планируемого промежутка времени. Уровень, который отражается в плановой калькуляции, представляет собой среднюю себестоимость в планируемом периоде времени.

Нормативная калькуляция характеризует определенный уровень затрат, заданный изначально. Он составляется на основе детально разработанных и дифференцированных по составным частям операциях изготовления продукции по нормам. По заданным объемам производства нормативные затраты могут рассчитываться по выпуску в местах формирования издержек по компании в целом.

Примеры решения задач

Калькуляция себестоимости, Коэффициенты, Кредиторская задолженность

Калькуляция себестоимости (Costing) — накопление и отнесение затрат на объекты учета затрат (единицы продукции, центра финансовой ответственности), для которых требуется раздельный учет.

Калькуляция себестоимости методом поглощения затрат (Absorption Costing) — калькуляция производственной себестоимости способом, при котором прямые и накладные затраты, формируют стоимость производственной продукции.

Калькуляция себестоимости методом полного поглощения затрат (Full Absorption Costing) — калькуляция себестоимости продукции, товаров, услуг способом, при котором все прямые затраты и все накладные затраты, как переменные, так и постоянные формируют их полную стоимость.

Калькуляция себестоимости по прямым затратам, директ-костинг (Direct Costing, Variable Costing, Marginal Costing) — калькуляция, при которой в расчет принимаются только переменные производственные затраты, а косвенные (накладные) учитываются как затраты периода.

Капитал (Capital) — сумма собственный средств и долгосрочных обязательств, либо сумма оборотного капитала и внеоборотных активов.

Капитализация (Capitalization) — сумма капитала компании из всех долгосрочных источников. Рассчитывается также путем вычитания краткосрочных обязательств из общей суммы активов.

Капитализация затрат (Capitalization) — отнесение затрат на активы, которые в будущем должны принести экономические выгоды. Затраты, являющиеся расходами периода, списываются в этом периоде.

Капитальный бюджет (Capital Budget) — одобренные инвестиционные проекты, составляющая мастер-бюджета компании.

Капиталовложения (Capital Expenditure, Capital Investment) — инвестиции в основной капитал (основные средства) на относительно длительный срок в ожидании получения со временем положительных денежных потоков.

Капитальные затраты (Capital Expenses) — затраты на модернизацию и реконструкцию объектов основных средств, которые улучшают (повышают) срок полезного использования, мощность, производительность, качество этих объектов. Капитальные затраты увеличивают первоначальную стоимость объекта основных средств.

Кассовый бюджет, кассовый план (Cash Budget) — прогнозная оценка денежных поступлений и выплат, потребностей в денежных средствах, а также остаток денежных средств на конец периода. Кассовый бюджет делится на операционный, инвестиционный и финансовые потоки.

Кассовый метод учета (Cash Basis of Accounting) — метод бухгалтерского учета, при котором выручка (доходы), расходы и все остальные операции отражаются в момент поступления или оплаты денежных средств, в отличие от учета методом начислений.

Качество (Quality)- совокупность характеристик объекта, информирующих о его способности удовлетворить требования потребителя.

Ключевые показатели деятельности (Key Performance Indicators, KPIs) — показатели, используемые для постановки задач менеджменту для достижения целей компании.

Комиссия по ценным бумагам (Security and Exchange Commission, SEC) — регулирующий орган, созданный федеральным правительством для надзора над фондовым рынком.

Коммерческий (торговый) кредит (Trade Credit) — кредит, предоставляемый компании ее поставщиками в процессе операционной деятельности.

Компаундинг (Compounding) — расчет увеличения стоимости денег во времени, возникающего в результате периодического получения доходов и их реинвестирования.

Компромисс (Trade-Off) — процесс оценки относительных преимуществ и недостатков решения, затрагивающего экономические выгоды и затраты.

Комплексное управление качеством (Total Quality Management, TQM) — комплексный подход к организации системы управления, целью которого является повышение эффективности и качества управления деятельностью предприятия на всех уровнях.

Конвертация иностранной валюты (Foreign Currency Translation) — процесс отражения в отчетной валюте компании тех сумм, которые выражаются в другой валюте.

Конвертируемая ценная бумага (Convertible Security) — финансовый инструмент; ценная бумага, которая может быть обменена на другие ценные бумаги или активы согласно заранее оговоренному коэффициенту конверсии.

Конечная стоимость, высвобождение капитала (Terminal Value, Recovery Value)- выгода в виде выручки от реализации активов или прибыли после уплаты налогов, которую ожидается получить в конце жизненного цикла инвестиционного проекта.

Консолидированная финансовая отчетность (Consolidated Financial Statement) — отчеты, отражающее финансовые результаты двух и более взаимосвязанных предприятий, как одного. В этих отчетах объединяются счета материнской и дочерних компаний. Из консолидированного отчета исключаются внутригрупповые обороты: счета внутрихозяйственных расчетов, инвестиций и продаж.

Контракт «Затраты-плюс» (Cost-plus contract) — контракт, оплата по которому включает допустимые фактические затраты плюс фиксированную надбавку.

Контроль (Control) — наличие возможности контролировать управление предприятием.

Контроль большинства (Majority Control) — уровень контроля, обеспеченный позицией большинства.

Контролируемые затраты (Controllable Cost) — затраты, на которые может воздействовать менеджмент компании.

Косвенные затраты (Indirect Cost, Overhead Expenses, Burden) — любые затраты, которые невозможно отнести непосредственно на единственный объект затрат. Эти затраты распределяются на несколько объектов затрат, либо на промежуточный объект затрат. Косвенные затраты также называются накладными расходами.

Косвенный метод составления отчета о движении денежных средств (Indirect Method of Statement of Cash Flows) — метод отражения потоков денежных средств от операционной деятельности, при котором чистая прибыль или убыток корректируется с учетом результатов операций неденежного характера, изменений балансовых статей на начало и на конец периода. Денежные потоки от инвестиционной и финансовой деятельности рассчитываются также как изменения соответствующих балансовых статей на начало и на конец периода.

Коэффициент абсолютной ликвидности (Quick Ratio, Acid-Test Ratio) — самый строгий критерий оценки ликвидности: показывает отношение высоколиквидных активов к текущим обязательствам. По сравнению с коэффициентом текущей ликвидности признается показателем, более точно отражающим способность компании оплатить краткосрочные обязательства, так как не требуется распродажи запасов. Также называется коэффициент «лакмусовой бумаги».

Коэффициент конверсии (Conversion Ratio) — определенное количество обыкновенных акций или иных ценных бумаг, на которые можно обменять конвертируемую ценную бумагу.

Коэффициент ликвидности, коэффициент текущей ликвидности (Current Ratio) — отношение текущих активов к текущим пассивам. Характеризует способность предприятия погасить текущие обязательства.

Коэффициент платежеспособности, Коэффициент задолженности (Debt/Equity Ratio) — коэффициент, отражающий отношение обязательств к собственному капиталу.

Коэффициент обеспеченности уплаты процентов по кредиту (Times Interest Earned — англ., Interest Coverage Ratio — амер.) — отношение доходов до вычета процентов и налога на прибыль (EBIT) к расходам по выплате процентов за период. Показатель используется для оценки способности компании погасить долги по процентам.

Коэффициент оборачиваемости активов (Asset Turnover Ratio) — отношение реализации за период к средней стоимости активов в течение этого периода.

Коэффициент оборачиваемости инвестиций (Investment Turnover Ratio) — соотношение годовой реализации к активам, участвующим в получении данного дохода.

Коэффициент оборачиваемости капитала (Capital Turnover Ratio) — соотношение годовой реализации к инвестированному капиталу.

Коэффициент покрытия долгового бремени (Times Burden Coverage) — отношение долгового бремени к прибыли до уплаты процентов и налогов. Показатель используется, как критерий способности компании обслуживать свой долг.

Коэффициент покрытия дивидендов (Dividend Coverage) — отношение чистой прибыли к сумме дивидендов по обыкновенным и привилегированным акциям. Характеризует способность компании выплачивать дивиденды на текущем уровне.

Краткосрочные обязательства (Current Liabilities, Short-Term Liabilities) — обязательства, которые должны быть погашены в срок менее одного года.

Кредиторская задолженность (Accounts Payable, Payables) — обязательства, которые возникают перед коммерческими кредиторами и поставщиками при нормальном ведении бизнеса. См. коммерческий кредит.

Кредитор, получивший обеспечение (Secured Creditor) — кредитор, чьи требования обеспечены определенными активами, доходы от продажи которых поступят к нему в случае взыскания долга через суд.

Кредитор с правом преимущества (Senior Creditor) — кредитор, чьи требования на доход или активы имеют более высокий приоритет по сравнению с обычными кредиторами.

Кредит (Credit) — ссуда в денежной или товарной форме на условиях возвратности, обычно с уплатой процентов.

Кредитная линия (Credit Line) — согласие банка предоставлять клиенту по его требованию займы (транши), не превышающие оговоренную в договоре общую сумму.

Кредитоспособность (Creditworthiness) — способность компании или частного лица привлекать заемный капитал и в будущем надлежащим образом обслуживать свой долг.

Кумулятивные привилегированные акции (Cumulative Preferred Stock) — вид привилегированных акций, в проспекте эмиссии которых указано, что причитающиеся, но не выплаченные дивиденды накапливаются и в последующем будут выплачены в полном размере до того, как могут быть объявлены дивиденды по обыкновенным акциям.

Купонная ставка (Coupon Rate) — указанная на купоне облигации процентная ставка в отличие от ставки доходности облигации, которая представляет собой отношение купонной ставки к рыночной стоимости облигации.

Курс обмена валюты (Exchange Rate) — цена валюты одной страны в единицах валюты другой страны.

Курсовая разница (Foreign Currency Exchange Gain or Loss) — разница между оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, рассчитанной в базовой валюте на дату отражения статьи в балансе, на дату оплаты, или на дату составления отчетности.

Курсы, семинары по финансам, бизнес семинары >>>

Калькуляция себестоимости

Калькуляция себестоимости – классификация затрат по месту возникновения и целевому назначению. (рассчитывается на единицу продукции).

Должны выделяться в отдельные статьи косвенные и прямые затраты.

Типовая калькуляция:

Прямые статьи затрат:

— Сырье и материалы (величина затрат рассчитывается как произведение нормы расходов сырья и материалов на рыночную цену).

— Возвратные отходы (эта статья вычитается)

– то, что можно повторно использовать в производстве.

— Комплектующие изделия – части готовой продукции, которые используются без предварительной обработки.

— Основная заработная плата. Определяется в зависимости от формы оплаты труда (сдельная, повременная). При сдельной форме з/п включается в себестоимость изделия и равна сумме расценок по операциям. Расценка рассчитывается исходя из трудоемкости и тарифной ставки. При повременной форме оплаты з/п определяется как произведение тарифной ставки (з/п за 1 час работ).

— Начисления на заработную плату и единый социальный налог. Социальный налог определяется в процентах от начислений з/п. Размер единого социального налога – 26% (в случае обычной системы налогообложения). При упрощенной – 14% в пенсионный фонд.

Косвенные статьи затрат:

Косвенные затраты относятся ко всей продукции и нельзя определить на какой продукт они направлены. Сначала определяется смета затрат по определенной статье косвенных расходов. Затем определяют долю этих затрат к одной из стабильных статей затрат прямых расходов (чаще всего основной з/п). Определяется ФЗПосн.

Статьи затрат:

— Расходы по содержанию и эксплуатации оборудования. Эта статья включает все затраты связанные с поддержкой оборудования в рабочем состоянии. Сюда относят: з/п рабочих-ремонтников, затраты на приобретение запасных частей, затраты связанные с профилактикой оборудования, амортизацию и т.д.

— Общецеховые расходы. Они включают затраты, связанные с содержанием цеха или подразделения и его управлением): з/п аппарата управления подразделением, амортизационные отчисления от стоимости имущества цеха за исключением оборудования, отопление, освещение здания и сооружений этого подразделения, приобретение хозяйственного инвентаря. Сумма всех статей составляет цеховую себестоимость (за вычетом 2-ой статьи).

— Общезаводские расходы. Включают затраты связанные с содержанием и управлением предприятием в целом: з/п административно-управленческого персонала предприятия, амортизация основных фондов общезаводского назначения без производственного оборудования, затраты на отопление, освещение, канцелярские расходы, расходы на охрану труда. Сумма всех статей (кроме 2) дает фабрично-заводскую себестоимость.

— Коммерческие расходы – связанные с реализацией продукта. Сумма всех статей (кроме 2) дает полную себестоимость.

Себестоимость единицы продукции может формироваться и по другой методике. В ней все прямые расходы рассчитываются также как в предыдущем случае, а затем все оставшиеся затраты делятся на общепроизводственные расходы, которые связаны непосредственно с производством продукции, общехозяйственные расходы, включающие большую часть общезаводских и общецеховых расходов.

Распределение этих затрат между отдельными объектами производства может производиться «котловым методом». Отдельно учитываются коммерческие расходы. Такой способ формирования калькуляции себестоимости позволяет легче перенести затраты на переменные и условные постоянные.

Определить себестоимость и её калькуляцию возможно произведя укрупненные расчеты величины оборотных средств, которые необходимы для организации производства продукции. Объем реализации продукции за расчетный период укрупнено может быть определен исходя из себестоимости продукции, запланированного объема производства в натуральном выражении и оценки (хотя бы экспертной) рентабельности производства.

Для оценки величины оборотного капитала необходимо по крайней мере экспертная оценка продолжительности одного оборота. Длительность 1-го оборота складывается из длительности производственного цикла, средней длительности нахождения продукции на складе готовой продукции, времени в пути сырья и материалов, среднего времени пролеживания сырья и материалов на складе.

На основании предварительных расчетов составляется план инвестиций. Он составляется с учетом источников формирования предпринимательского капитала.

Рекомендуем прочитать:

Конспект по предпринимательству

Определение калькуляции — AccountingTools

Что такое калькуляция?

Калькуляция — это любая система для присвоения затрат элементу бизнеса. Калькуляция обычно используется для расчета затрат для любого или всех из следующих элементов:

Калькуляция может включать только присвоение переменных затрат, то есть тех затрат, которые меняются в зависимости от какой-либо формы деятельности (например, продаж или количества сотрудников). Этот тип калькуляции называется прямой калькуляцией. Например, стоимость материалов зависит от количества произведенных единиц, как и переменная стоимость.

Калькуляция также может включать присвоение постоянных затрат, то есть тех затрат, которые остаются неизменными независимо от уровня активности. Этот тип калькуляции называется абсорбционной калькуляцией. Примерами постоянных затрат являются аренда, страхование и налоги на имущество.

Как использовать Costing

Costing используется для двух целей:

Внутренняя отчетность . Руководство использует калькуляцию затрат, чтобы узнать о стоимости операций, чтобы можно было работать над операциями по переработке для повышения прибыльности.Эта информация также может быть использована в качестве основы для расчета цен на продукцию.

Внешняя отчетность . Различные системы бухгалтерского учета требуют, чтобы затраты относились к запасам, зарегистрированным в балансе компании на конец отчетного периода. Это требует использования последовательно применяемой системы распределения затрат.

В областях как внутренней, так и внешней отчетности калькуляция затрат наиболее активно используется в области отнесения затрат к продуктам.Это можно сделать с помощью калькуляции работ, которая требует подробного присвоения индивидуальных затрат производственным работам (которые представляют собой небольшие партии продукции). Другой альтернативой является использование процесса калькуляции затрат, когда затраты суммируются и начисляются на большое количество однородных продуктов, например, на производственной линии. Повышение эффективности любой концепции заключается в использовании стандартной калькуляции, при которой затраты оцениваются заранее, а затем распределяются по продуктам с последующим анализом отклонений для определения разницы между фактическими и стандартными затратами.

Связанные курсы

Расчет затрат на основе операций

Управление на основе операций

Основы учета затрат

Определение учета затрат

Что такое учет затрат?

Учет затрат — это форма управленческого учета, целью которой является определение общих производственных затрат компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат, таких как расходы по аренде.

Ключевые выводы

- Учет затрат используется внутри руководства для принятия полностью обоснованных бизнес-решений.

- В отличие от финансового учета, который предоставляет информацию внешним пользователям финансовой отчетности, учет затрат не требует соблюдения установленных стандартов и может быть гибким для удовлетворения потребностей руководства.

- Учет затрат учитывает все производственные затраты, связанные с производством, включая как переменные, так и постоянные затраты.

- Типы учета затрат включают стандартную калькуляцию, калькуляцию по видам деятельности, бережливый учет и маржинальную калькуляцию.

Общие сведения об учете затрат

Учет затрат используется внутренней управленческой командой компании для определения всех переменных и постоянных затрат, связанных с производственным процессом.Сначала он будет измерять и записывать эти затраты индивидуально, а затем сравнивать затраты на ввод с конечными результатами, чтобы помочь в измерении финансовых показателей и принятии будущих бизнес-решений. Учет затрат включает много видов затрат, которые определены ниже.

Виды затрат

- Постоянные затраты — это затраты, которые не зависят от уровня производства. Обычно это такие вещи, как ипотека или арендная плата за здание или единицу оборудования, амортизируемые по фиксированной ежемесячной ставке.Увеличение или уменьшение объемов производства не приведет к изменению этих затрат.

- Переменные затраты — это затраты, привязанные к уровню производства компании. Например, цветочный магазин, увеличивающий ассортимент цветочных композиций ко Дню святого Валентина, будет нести более высокие затраты, если будет покупать большее количество цветов в местном питомнике или садовом центре.

- Операционные расходы — это расходы, связанные с повседневной деятельностью предприятия. Эти затраты могут быть фиксированными или переменными в зависимости от конкретной ситуации.

- Прямые затраты — это затраты, непосредственно связанные с производством продукта. Если обжарщик кофе тратит пять часов на обжарку кофе, прямые затраты на готовый продукт включают часы работы обжарщика и стоимость кофейных зерен.

- Косвенные затраты — это затраты, которые нельзя напрямую связать с продуктом. В примере с обжарщиком кофе затраты энергии на нагрев обжарочного устройства будут косвенными, поскольку они неточны и их трудно отследить для отдельных продуктов.

Учет затрат vs.Финансовый учет

В то время как учет затрат часто используется руководством компании для помощи в принятии решений, финансовый учет — это то, что обычно видят внешние инвесторы или кредиторы. Финансовый учет представляет финансовое положение и результаты деятельности компании внешним источникам через финансовую отчетность, которая включает информацию о ее доходах, расходах, активах и обязательствах. Учет затрат может быть наиболее полезным в качестве инструмента управления при составлении бюджета и при создании программ контроля затрат, которые могут улучшить чистую прибыль компании в будущем.

Одно из ключевых различий между учетом затрат и финансовым учетом заключается в том, что, в то время как в финансовом учете затраты классифицируются в зависимости от типа транзакции, учет затрат классифицирует затраты в соответствии с информационными потребностями руководства. Учет затрат, поскольку он используется руководством в качестве внутреннего инструмента, не должен соответствовать каким-либо конкретным стандартам, таким как общепринятые принципы бухгалтерского учета (GAAP), и, как следствие, варьируется в использовании от компании к компании или от отдела к отделу.

Виды учета затрат

Стандартная калькуляция

При стандартной калькуляции «стандартные» затраты, а не фактические затраты, назначаются себестоимости проданных товаров (COGS) и запасам. Стандартные затраты основаны на эффективном использовании рабочей силы и материалов для производства товара или услуги в стандартных условиях эксплуатации, и они, по сути, являются суммой, заложенной в бюджет. Несмотря на то, что товарам присваиваются стандартные затраты, компании все равно приходится оплачивать фактические затраты. Оценка разницы между стандартными (эффективными) затратами и фактическими затратами называется анализом отклонений.

Если анализ отклонений определяет, что фактические затраты выше ожидаемых, отклонение считается неблагоприятным. Если он определяет, что фактические затраты ниже ожидаемых, отклонение является благоприятным. Два фактора могут способствовать благоприятному или неблагоприятному отклонению. Есть стоимость вводимых ресурсов, например, стоимость рабочей силы и материалов. Это считается отклонением ставки. Кроме того, есть эффективность или количество используемых входных данных. Это считается отклонением по объему.Если, например, компания XYZ рассчитывала произвести 400 виджетов за период, но в итоге произвела 500 виджетов, стоимость материалов была бы выше из-за общего количества произведенных изделий.

Калькуляция по видам деятельности

Калькуляция на основе деятельности (ABC) определяет накладные расходы каждого отдела и присваивает их конкретным объектам затрат, таким как товары или услуги. Система учета затрат ABC основана на деятельности, которая представляет собой любое событие, единицу работы или задачу с определенной целью, например, настройку машин для производства, проектирование продуктов, распределение готовой продукции или работу машин.Эти виды деятельности также считаются движущими силами затрат и являются показателями, используемыми в качестве основы для распределения накладных расходов.

Традиционно накладные расходы назначаются на основе одного общего показателя, такого как количество машинных часов. В рамках ABC выполняется анализ деятельности, в котором соответствующие меры определяются как факторы затрат. В результате ABC имеет тенденцию быть более точным и полезным, когда менеджеры проверяют стоимость и прибыльность конкретных услуг или продуктов их компании.

Например, бухгалтеры, использующие ABC, могут разослать опрос сотрудникам производственной линии, которые затем будут учитывать количество времени, которое они тратят на выполнение различных задач. Затраты на эти конкретные виды деятельности присваиваются только товарам или услугам, использовавшим эту деятельность. Это дает руководству лучшее представление о том, на что именно тратятся время и деньги.

Чтобы проиллюстрировать это, предположим, что компания производит как безделушки, так и виджеты. Брелки очень трудозатратны и требуют от производственного персонала немалых усилий.Производство виджетов автоматизировано и в основном состоит из загрузки сырья в машину и ожидания готовой продукции в течение многих часов. Было бы бессмысленно использовать машинные часы для распределения накладных расходов по обоим элементам, потому что безделушки почти не использовали машинные часы. В соответствии с ABC, безделушкам назначается больше накладных расходов, связанных с трудом, а для виджетов назначается больше накладных расходов, связанных с использованием машины.

Бережливый учет

Основная цель бережливого бухгалтерского учета — улучшить методы финансового управления в организации.Бережливый учет — это расширение философии бережливого производства и производства, цель которой — минимизировать потери при оптимизации производительности. Например, если бухгалтерия может сократить потери времени, сотрудники могут более продуктивно сосредоточить сэкономленное время на задачах с добавленной стоимостью.

При использовании бережливого учета традиционные методы расчета затрат заменяются ценообразованием, основанным на стоимости, и измерениями производительности, ориентированными на бережливое производство. Принятие финансовых решений основывается на влиянии на общую прибыльность потока создания ценности компании.Потоки создания ценности — это центры прибыли компании, то есть любое отделение или подразделение, которое напрямую увеличивает ее итоговую прибыльность.

Маржинальная стоимость

Маржинальные затраты (иногда называемые анализом затрат-объема-прибыли) — это влияние на стоимость продукта за счет добавления одной дополнительной единицы в производство. Это полезно для краткосрочных экономических решений. Маржинальные затраты могут помочь руководству определить влияние различных уровней затрат и объемов на операционную прибыль.Этот тип анализа может использоваться руководством для получения информации о потенциально прибыльных новых продуктах, ценах реализации, которые необходимо установить для существующих продуктов, и влиянии маркетинговых кампаний.

Точка безубыточности, то есть уровень производства, на котором общий доход от продукта равен общим расходам, рассчитывается как общие постоянные затраты компании, деленные на ее маржу вклада. Маржа вклада, рассчитываемая как выручка от продаж за вычетом переменных затрат, также может быть рассчитана на единичной основе, чтобы определить степень, в которой конкретный продукт способствует общей прибыли компании.

История учета затрат

Ученые считают, что учет затрат был впервые разработан во время промышленной революции, когда развивающаяся экономика промышленного спроса и предложения вынудила производителей начать отслеживать свои постоянные и переменные расходы, чтобы оптимизировать свои производственные процессы. Учет затрат позволил железнодорожным и металлургическим компаниям контролировать затраты и стать более эффективными. К началу 20 века хозрасчет стал широко освещаемой темой в литературе по управлению бизнесом.

Часто задаваемые вопросы

Чем учет затрат отличается от традиционных методов учета?

В отличие от общего бухгалтерского учета или финансового учета, метод учета затрат представляет собой внутренне ориентированную систему, ориентированную на конкретную фирму, используемую для осуществления контроля затрат. Учет затрат может быть гораздо более гибким и конкретным, особенно когда речь идет о подразделении затрат и оценке запасов. Методы и методы учета затрат варьируются от фирмы к фирме и могут стать довольно сложными.

Почему используется хозрасчет?

Учет затрат полезен, потому что он может определить, где компания тратит свои деньги, сколько она зарабатывает и где деньги теряются. Учет затрат направлен на составление отчетов, анализ и улучшение внутреннего контроля затрат и повышения эффективности. Несмотря на то, что компании не могут использовать данные учета затрат в своей финансовой отчетности или для целей налогообложения, они имеют решающее значение для внутреннего контроля.

Какие виды затрат учитываются в хозрасчете?

Они будут варьироваться от отрасли к отрасли и от фирмы к фирме, однако обычно включаются определенные категории затрат (некоторые из которых могут перекрываться), например: прямые затраты; косвенные расходы; различные цены; фиксированные расходы; и эксплуатационные расходы.

Какие преимущества хозрасчета?

Поскольку методы учета затрат разрабатываются и адаптируются к конкретной фирме, они легко настраиваются и адаптируются. Менеджеры ценят учет затрат, потому что его можно адаптировать, переделывать и внедрять в соответствии с меняющимися потребностями бизнеса. В отличие от финансового учета, управляемого Советом по стандартам финансового учета (FASB), учет затрат должен заниматься только внутренними взглядами и внутренними целями.Руководство может анализировать информацию на основе конкретных критериев, которые определяют, как устанавливаются цены, распределяются ресурсы, привлекается капитал и принимаются риски.

Какие недостатки у хозрасчета?

Системы учета затрат и используемые в них методы могут потребовать больших начальных затрат на разработку и внедрение. Обучение бухгалтеров и менеджеров эзотерическим и часто сложным системам требует времени и усилий, а ошибки могут быть сделаны на ранней стадии.Более квалифицированные бухгалтеры и аудиторы, вероятно, будут брать больше за свои услуги при оценке системы учета затрат, чем за стандартизованную систему, такую как GAAP.

Калькуляция: значение, цели и методы

Прочитав эту статью, вы узнаете: — 1. Значение калькуляции 2. Цели калькуляции 3. Методы 4. Преимущества.

Значение калькуляции:Калькуляция была определена Институтом бухгалтеров затрат и работ, Англия, как: «Метод и процесс определения затрат.»

Принимая во внимание, что Велдон определил калькуляцию как:

« Калькуляция — это классификация, запись и соответствующее распределение затрат для определения стоимости продуктов или услуг, а также для представления данных в надлежащем порядке для целей контроля и руководства со стороны руководства ».

Цели калькуляции:Основными целями калькуляции являются:

1. Определить точную стоимость каждого товара.

2. Определить затраты, понесенные во время каждой операции, чтобы контролировать заработную плату рабочих.

3. Предоставить информацию для выяснения продажной цены товара.

4. Предоставить информацию для обнаружения потерь.

5. Помогает снизить общую стоимость производства.

6. Предлагает изменение конструкции при более высокой стоимости.

7. Помочь в разработке политики взимания цен на продукт.

8.Для облегчения подготовки сметы для подачи ставок в тендерах или котировках.

9. Сравнить фактическую стоимость с ориентировочной стоимостью компонента.

Методы калькуляции :Метод калькуляции, которого следует придерживаться на конкретном предприятии, зависит от:

(i) характера отрасли,

(ii) класса производимой продукции,

(iii) количества произведенных товаров и

(iv) способ найма и оплаты труда рабочих.

Важными методами калькуляции затрат могут считаться следующие: :

1. Множественные затраты,

2. Затраты на работу,

3. Подразделения затрат,

4. Затраты на единицу продукции,

5. Технологические затраты,

и6. Эксплуатационные расходы.

Каждый метод кратко объясняется ниже:

1. Множественные затраты:

Производит различные стандартизированные продукты, не связанные друг с другом по стоимости, типам или процессам и т. Д.например, пишущая машинка, граммофоны и циклы, используйте этот метод калькуляции.

2. Затраты на работу:

Этот метод также известен как «затраты на заказ» или «конечные затраты». В этом методе все товары оплачиваются по определенному заказу. Этот метод также используется строителями, подрядчиками и т. Д., Поскольку он помогает показать стоимость каждого контракта, работы или заказа работы.

Ежедневная запись прямых материальных, прямых затрат на оплату труда и предполагаемых накладных расходов для каждого заказа регистрируется в производственном заказе или ведомости затрат, и, таким образом, общая стоимость работы получается из ведомости затрат.

Этот метод полезен, когда продукция производится разными партиями, и также желательно вести отдельный учет каждой партии. Он также широко используется для калькуляции партий аналогичных товаров, таких как винты, посуда, обувь, гайки и болты, но когда в продукте присутствует элемент стандартизации, следует использовать стандартную калькуляцию.

Калькуляция «наряд-заказа» — это базовая процедура калькуляции, которую можно использовать вместе с системами калькуляции. Например, завод производит станки в соответствии с требованиями заказчика и при этом использует стандартные детали и узлы, которые можно предварительно рассчитать.В таком случае калькуляция заказа на поставку потребуется только для нестандартных деталей и деталей окончательной сборки.

Целью калькуляции «наряд-заказ» является определение прибыли или убытка от каждой работы. Это служит проверкой точности оценок, по которым были указаны цены.

3. Ведомственная калькуляция:

Этот метод принят при оценке себестоимости продукции каждого отдела отдельно для производства стандартизированной продукции. Например, на сталеплавильном заводе есть три отдельных цеха: доменный цех, мартеновский цех и прокатный стан.Стоимость всех трех определяется отдельно.

4. Затраты на единицу продукции:

Этот метод принят компаниями, которые поставляют единый продукт, а не различные продукты, такие как шахты, карьеры и т. Д.

5. Затраты на процесс:

применяется в таких отраслях, как нефтепереработка, химическая, лакокрасочная и другие подобные отрасли, где сырье проходит через ряд процессов или операций, прежде чем превратиться в конечный продукт.Побочные продукты следует учитывать при расчете стоимости каждого производственного процесса в этом методе калькуляции.

Этот метод показывает стоимость продукта на разных этапах, когда он проходит через различные процессы, операции или отделы, и, следовательно, также возможно сравнение стоимости различных процессов. Этот метод принят для массового производства. Например, в пошиве одежды крой и шитье — это две разные операции. В этой системе стоимость двух операций определяется отдельно.

6. Операционные расходы:

Фирмы, предоставляющие коммунальные услуги, считают этот метод полезным. Например, на железной дороге, на транспорте, в водопроводных сетях, на электрощитах и т. Д. Стоимость определяется на основе эксплуатационных расходов, а сборы производятся в тонно-километрах или пассажиро-километрах, за 1000 литров и киловатт-час соответственно.

Преимущества эффективного расчета затрат :Эффективный расчет затрат имеет следующие преимущества:

(i) Он помогает отслеживать отходы, утечки и испорченный материал.

(ii) Предоставляет информацию о прибыльной и убыточной деятельности.

(iii) Обеспечивает эффективную проверку систем оплаты труда.

(iv) Фактические причины снижения прибыли легко найти.

(v) Предоставляет информацию относительно комплектующих, выгодно ли производить их на заводе или покупать на внешнем рынке.

(vi) Это также помогает в урегулировании ставок заработной платы с профсоюзами во время спора.

(vii) Предоставляет данные для сравнения фактической и предполагаемой стоимости товара.

(viii) Он предоставляет данные по накладным расходам и т. Д., Чтобы помочь в подготовке оценок будущей работы.

(ix) Помогает руководству в формировании политики ценообразования.

(x) Предоставляет подробную информацию о расходах, чтобы ее можно было проверить, когда они могут превышать.

(xi) Он контролирует отпускную цену.

(xii) Основным преимуществом калькуляции затрат является сравнение продукции лиц одной профессии и работающих на одном и том же типе машин.

(xiii) Это помогает в определении эффективности административных и оперативных функций и определяет слабые места, где необходимо проверить потери и расходы.

(xiv) Помогает отделу планирования принять решение о количестве необходимого материала и последовательности операций в работе.

Калькуляция — определение, цели и преимущества

Определение

Институт бухгалтеров затрат и управленческого учета (ICMA) определяет стоимостью как « методы и процесс определения затрат ».

Это просто говорит о технике и процессе. Вкратце, можно сказать, что калькуляция затрат — это систематический процесс определения удельной стоимости произведенной продукции или оказанной услуги. Он анализирует затраты, понесенные на производство предмета или на оказание услуги.

Это позволяет руководству узнать не только общую стоимость, но и ее составляющие. Таким образом, калькуляция как методика представляет собой совокупность принципов и правил определения стоимости, а как процесс — это процедура определения затрат.Как метод, так и процесс, который будет использоваться, в зависимости от характера отрасли, типа продукта и метода производства.

Цели калькуляции

Объекты калькуляции условно можно разделить на следующие три группы:

1. Определение стоимости

Это первая, но самая важная цель калькуляции. Это необходимо для определения стоимости каждого продукта, процесса или операции и обеспечения того, чтобы все расходы были включены в стоимость продуктов, методов и процесса калькуляции затрат в том виде, в котором они использовались.

Чтобы установить управление затратами, с помощью отдела затрат проводит определенные предварительные исследования и внедряет систему регистрации затрат. Ведется надлежащий и полный учет материалов, рабочей силы и других расходов (называемых покрываемыми расходами). Таким образом, руководство приступает к сбору данных о затратах, которые составляют основу для определения продажной цены. Затраты и продажи совпадают. Этот процесс сопоставления помогает определить прибыльность продукта.

Таким образом, калькуляция не только определяет стоимость, но также обеспечивает основу для определения рентабельности производимой продукции или оказываемых услуг.

2. Контроль затрат

Одно только определение стоимости не годится. Естественно, этого не произойдет, потому что цена продажи

и, в свою очередь, рентабельность определяется стоимостью. «Чем меньше стоимость, тем выше рентабельность — это норма, которой все стараются следовать. Для реализации основной идеи, лежащей в основе этой нормы, необходимо контролировать стоимость, чтобы снизить стоимость продукта или услуги.

Бюджеты подготовлены, стандарты установлены. Факты выяснены. Затем проводится сравнение. В случае обнаружения отклонений между фактическими данными и бюджетом и стандартами принимаются меры по исправлению положения. Это помогает контролировать затраты и позволяет руководству либо зарабатывать больше, либо снижать продажную цену, и, таким образом, позволяет покупателю получить или улучшить качество, и это может создать репутацию для продукта, а также для фирмы.

3. Руководство по менеджменту

«Расчет затрат» был задуман только для удовлетворения потребностей руководства. Фактически, он был разработан в первую очередь для того, чтобы служить руководству в процессе принятия решений.Таким образом, управление помогает достичь максимальной эффективности для всей организации. Costing предоставляет данные о затратах. Данные о затратах предоставляют организационные руководящие принципы для различных управленческих решений, например, о внедрении новой линейки продуктов, решении о создании или покупке, использовании неиспользуемых мощностей, расширении и т. Д. Расчет затрат является самым верным помощником руководства со всей практической точки зрения. это тоже для лучших результатов.

Преимущества калькуляции

Costing, как мы видели выше, предоставляет ценные данные о затратах и, таким образом, помогает при принятии различных управленческих решений.Для оказания качественной и эффективной услуги необходима звуковая система

калькуляции. Характер и степень преимуществ калькуляции затрат, которые может получить руководство, в значительной степени зависят от:

(i) тип ,

(ii) соответствие

(iii) эффективность

(iv) цели отдела калькуляции

(v) сотрудничество, которое отдел калькуляции может осуществлять получать от различных отделов организации.

Принимая это во внимание, мы можем с уверенностью сказать, что с этой точки зрения важна не стоимость, а то, как она функционирует и насколько она обеспечивает. Надежная система калькуляции помогает получить следующие преимущества:

- Costing предоставляет данные о затратах для принятия управленческих решений.

- Costing предоставляет информацию, которая может помочь в оценке, а затем в объявлении тендеров и т. Д.

- Калькуляция показывает убытки, понесенные конкретной единицей.

- Калькуляция выявляет неэффективность на различных уровнях.

- Costing помогает узнать точную причину уменьшения или увеличения прибыли или убытка бизнеса в целом или по отдельным единицам, если это может потребоваться.

- Калькуляция выявляет прибыльные или убыточные единицы, предприятия и т. Д.

- Калькуляция определяет будущую политику.

- Costing обеспечивает независимую, но надежную проверку финансового учета, поскольку помогает в согласовании двух операций.

- Costing контролирует затраты.

- Costing сравнивает затраты на различные методы, машины, системы и т. Д.и помогает в принятии решений в этом отношении.

- Costing предоставляет инструмент для фиксации цен, а также для их контроля.

- Costing помогает правительству в принятии решения о тарифной защите и информации о политике заработной платы.

- Costing помогает руководству фиксировать заработную плату.

- Costing обеспечивает прочную основу для эффективного и бесперебойного функционирования предприятия в целом.

Почему расчет стоимости работы так важен для владельцев малого бизнеса

Куда следует обратиться владельцу малого бизнеса, чтобы определить, увольнять ли клиента, когда расширять торговый персонал или как оценить предложение?

Чтобы принимать такие решения, владелец бизнеса должен уметь прогнозировать и измерять потенциальную прибыльность решения.Владелец / генеральный директор не может прогнозировать прибыль, просто изучая отчет о прибылях и убытках и баланс — это финансовый учет, глядя на прошлые результаты.

Чтобы предсказать влияние бизнес-решения на будущие результаты, владелец бизнеса должен полагаться на управленческий учет.

Управленческий учетУправленческий учет — это внутренний учет, который помогает владельцам бизнеса задействовать свои показатели для принятия бизнес-решений на основе данных.Бухгалтерская дисциплина использует модульную экономику, разбивая бизнес на его самые основные единицы, чтобы понять прибыльность и измерить успех.

Для сервисного бизнеса, где люди являются продуктом, эта единица — сотрудники. В этом случае управленческий учет учитывает расходы на ваших сотрудников. Это позволяет увидеть истинную стоимость работы вашего сотрудника, чтобы гарантировать, что, когда вы назначаете цену предложения, вы можете заработать на этой работе как можно больше денег.

True Job CostingСамое важное решение, которое вы, как владелец малого бизнеса, когда-либо примете, — это то, как оценивать работу и услуги.Процесс калькуляции затрат на работу отслеживает истинные затраты на предоставление услуги или работы, поэтому компания может взимать правильную цену для достижения своей целевой валовой прибыли.

Сервисные предприятия, в которых работа сотрудников является продуктом, могут получить максимальную выгоду от расчета стоимости работы, поскольку они обладают следующими характеристиками:

- Заработная плата — самая большая статья расходов предприятия.

- Время можно легко потерять, а услуги отдать.

- Им нужен доступ к ключевым показателям эффективности в реальном времени, чтобы каждый день принимать решения о ценообразовании.

Чтобы понять процесс калькуляции работ, нам сначала нужно немного рассмотреть бухгалтерский учет 101.

Бухгалтерский балансБаланс — это снимок финансового положения вашего бизнеса на определенный момент времени. С другой стороны, отчет о прибылях и убытках похож на видео — совокупную картину вашей компании за определенный период времени.

Балансовый отчет состоит из ваших активов, обязательств и капитала. Активы — это то, чем вы владеете, и которые состоят из денежных средств, дебиторской задолженности, офисной мебели, оборудования и т. Д.Обязательства — это ваши долги, включая кредиторскую задолженность, налоги, банковскую задолженность и счета по кредитным картам.

Когда активы (которыми вы владеете) уменьшаются на обязательства (ваши долги), результатом является собственный капитал, чистая стоимость активов вашей компании. Наблюдая за трендом общего баланса капитала, генеральный директор может быстро оценить, растет ли стоимость бизнеса.

Отчет о прибылях и убыткахЧтобы увидеть, что вызывает изменение капитала каждый месяц, владельцу / генеральному директору необходимо просматривать отчет о прибылях и убытках.Этот документ отражает выручку или прибыль за вычетом расходов, чтобы показать чистую прибыль или убыток за период времени, обычно за месяц. Прибыль увеличивает капитал; убытки приводят к уменьшению собственного капитала.

Чтобы понять прибыльность своего бизнеса, многие генеральные директора смотрят только на отчет о прибылях и убытках в конце каждого месяца. Почему? Потому что в отчете о прибылях и убытках указано, что они хотят видеть — их максимальный доход и чистая прибыль. Но эти строки в отчете о прибылях и убытках не отражают всей картины прибыльности бизнеса.Чтобы увидеть более подробную информацию, вы должны изменить свой взгляд на расходы в отчете о прибылях и убытках.

Расходы: прямые и косвенныеПрямые расходы — это затраты, понесенные непосредственно при выполнении работы или проекта клиента. Косвенные расходы — это накладные расходы, расходы, не связанные напрямую с получением дохода.

В QuickBooks раздел расходов в отчете о прибылях и убытках по умолчанию представляет собой список расходов в алфавитном порядке. Чтобы рассчитать стоимость работы, необходимо вручную настроить план счетов QuickBooks, чтобы разделить прямые и косвенные расходы.

Прямые расходы учитываются в плане счетов себестоимостью реализованной продукции (COGS). COGS — важный показатель при расчете затрат на работу, поскольку он используется для расчета валовой прибыли от работы.

Доход или доход — COGS = Валовая прибыль

Себестоимость составляет только два типа затрат. Это прямой труд и прямые материалы. В сфере услуг прямой труд — это заработная плата людей, выполнявших определенную работу. Прямые материалы — это счета и расходы сотрудников, связанные с работой.

Накладные расходыНакладные расходы — это еще одна категория расходов, которую нам еще предстоит решить. Это расходы, которые необходимы для ведения вашего бизнеса, но не связаны напрямую с заказчиком или работой. Накладные расходы считаются «ниже линии валовой прибыли». Эти затраты вычитаются из валовой прибыли для расчета вашей чистой прибыли.