ЕНВД: площадь торгового зала | Современный предприниматель

Нужно ли при расчете ЕНВД учитывать площадь перед торговой точкой?

Включается ли в расчет «вмененного» налога площадь лестничного прохода?

Как учитывается площадь зала, арендуемая несколькими коммерсантами?

Розничная торговля может быть переведена на ЕНВД. Торговая деятельность может осуществляться через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту торговли (подп 6 п. 2 ст. 346.26 НК РФ), либо через объекты стационарной торговой сети без торговых залов, а также объекты нестационарной торговой сети (подп. 7 п. 2 ст. 346.26 НК РФ). При этом «вмененный» налог будет рассчитываться исходя из физического показателя «площадь торгового зала» либо показателя «торговое место». Напомним, если площадь торгового места превышает 5 кв. м, то уплачивать ЕНВД следует исходя из площади.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

Для целей ЕНВД площадь торгового зала включает часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала на ЕНВД (ст.

В законе говорится о внутренних проходах покупателей, то есть проходах между витринами, проходах до расчетно-кассовых узлов и т.п. Нужно ли учитывать при определении площади торгового зала (торгового места) площадь внешних проходов для покупателей?

Площадь около торговой точки

Учитывается ли при расчете ЕНВД площадь, непосредственно прилегающая к торговой точке? Например, коммерсант арендует на рынке торговую точку (лоток для выкладки и демонстрации товара). От площади рынка конструкция огорожена прилавком, доступ покупателей непосредственно на торговую площадь отсутствует.

Предположим, площадь торгового места составляет 5 кв. м, но в договоре аренды помимо площади самого торгового места указана площадь перед торговой точкой. Нередко свободная площадь рынка распределяется между арендаторами пропорционально площади занимаемого торгового места. В дополнение к площади, занимаемой торговым лотком, арендатору передается определенная часть площади перед лотком.

Именно такой вывод сделан в письме Минфина России от 26 мая 2009 г. № 03-11-09/185. Получается, ЕНВД придется уплачивать не с «торгового места», а исходя из «площади», ведь лимит в 5 кв. м превышен. Доказать обратное удастся вряд ли, ведь площадь, во-первых, указана в правоустанавливающих документах (в договоре), а основываться нужно на них, и, во-вторых, используется при обслуживании покупателей – клиенты могут подойти к торговой точке предпринимателя.

Включение в расчет ЕНВД площади перед торговым местом предпринимателя является законным, – говорится в постановлении Федерального арбитражного суда Северо-Кавказского округа от 11 мая 2004 г. № Ф08-1934/2004-741А.

Другая ситуация: бизнесмен арендует контейнер. По условиям договора предпринимателю передается земельный участок общей площадью 25 кв. м, из которых 20 кв. м занимает контейнер, 5 кв. м – участок перед контейнером, где размещается товар и осуществляется обслуживание покупателей. Что считать торговым местом?

м, из которых 20 кв. м занимает контейнер, 5 кв. м – участок перед контейнером, где размещается товар и осуществляется обслуживание покупателей. Что считать торговым местом?

Если площадку перед контейнером, тогда ЕНВД можно рассчитывать исходя из физического показателя «торговое место». Если суммировать площадь самого контейнера и участка перед ним, тогда ограничение нарушается, и налог придется рассчитывать на основе показателя «площадь торгового зала». Для бизнесмена выгоднее первый вариант, но инспекторы, а вслед за ними и судьи указывают на правильность второго варианта.

Налоговый кодекс не содержит каких-либо правил распределения площади торгового места. По условиям договора бизнесмен получает участок площадью 25 кв. м, с которых и должен уплачивать ЕНВД. Даже если в договоре будет указано, что контейнер используется только для хранения товара и подготовки к продаже, а обслуживание клиентов осуществляется только на участке перед контейнером, рассчитывать ЕНВД исходя из показателя «торговое место» не удастся.

Действительно, существует правило, что подсобные, складские, административные и другие вспомогательные помещения не включаются при расчете ЕНВД в площадь торгового зала. Но оно действует только в отношении объектов стационарной сети. Торговое место, состоящее из контейнера и открытой площадки перед ним, таковым не является.

Минфин России отмечает, что кодекс не предусматривает уменьшение площади торгового места на площадь, где складируется товар или осуществляется его предпродажная подготовка (письмо от 17 июля 2008 г. № 03-11-04/3/328). Более того, если коммерсант самостоятельно выделит часть площади, обозначив ее как подсобные помещения, это не повлияет на расчет ЕНВД. Налог придется уплачивать с площади всей торговой точки (письмо Минфина России от 10 августа 2009 г. № 03-11-09/274).

В другом письме финансового ведомства рассмотрена ситуация, когда предприниматель арендует торговое место площадью 30 кв. м., при этом 20 кв. м. из них являются проходом для покупателей из одной части здания в другую. И в этом случае при расчете ЕНВД следует учитывать всю площадь. Уменьшение площади торгового места на площадь проходов для покупателей не предусмотрено (письмо от 21 марта 2008 г. № 03-11-05/67).

И в этом случае при расчете ЕНВД следует учитывать всю площадь. Уменьшение площади торгового места на площадь проходов для покупателей не предусмотрено (письмо от 21 марта 2008 г. № 03-11-05/67).

Считается ли на ЕНВД площадь входа в магазин?

Как быть с площадью входа в магазин? Даже если это всего несколько метров, их хотелось бы вычесть из площади, на основе которой определяется ЕНВД.

Ответ вновь зависит от документации на объект. Минфин России в письме от 15 мая 2007 г. № 03-11-04/3/159 указывает: если площадь входа включена в общую площадь торгового зала, то ее необходимо учитывать при расчете ЕНВД. Исключить эту часть объекта из расчета сложно. Даже если в техпаспорте или ином документе эта зона не будет включена в площадь торгового зала, она, скорее всего, будет обозначена как зона прохода для посетителей, которая включается в расчет.

Теперь несколько слов о площади проходов между отделами. Если коммерсанту полностью принадлежит объект, скажем, бизнесмен арендует зал, разделенный на несколько отделов, в расчет нужно брать всю площадь. Конечно, исключив подсобные и другие вспомогательные помещения. Если бизнесмен арендует торговый зал, при этом площадь проходов по условиям договора ему не передается, то ЕНВД уплачивается только с арендуемого пространства. Инспекция, возможно, попытается доначислить налог, включив в расчет проходы для покупателей. Даже если согласно экспликации здания проходы относятся к торговой зоне, но коммерсанту по условиям договора передан только зал, суд будет основываться на договоре аренды и ЕНВД рассчитает исходя из переданной в пользование ИП площади (постановление Федерального арбитражного суда Северо-Западного округа от 4 февраля 2008 г. № А56-2078/2007).

Конечно, исключив подсобные и другие вспомогательные помещения. Если бизнесмен арендует торговый зал, при этом площадь проходов по условиям договора ему не передается, то ЕНВД уплачивается только с арендуемого пространства. Инспекция, возможно, попытается доначислить налог, включив в расчет проходы для покупателей. Даже если согласно экспликации здания проходы относятся к торговой зоне, но коммерсанту по условиям договора передан только зал, суд будет основываться на договоре аренды и ЕНВД рассчитает исходя из переданной в пользование ИП площади (постановление Федерального арбитражного суда Северо-Западного округа от 4 февраля 2008 г. № А56-2078/2007).

Аналогичный вывод можно сделать из письма Минфина России от 22 января 2009 г. № 03-11-06/3/05, где рассмотрена ситуация, когда торговый зал сдан в аренду разным арендаторам. ЕНВД нужно рассчитывать исходя из размера арендуемой площади торгового зала, включающей проходы для покупателей, определяемой на основании договора аренды. Получается, если по договору площади проходов в аренду не передаются, учитывать их не нужно.

Еще одна спорная зона в магазине – лестницы между торговыми залами. Ее тоже нужно учитывать при расчете ЕНВД, если она передана коммерсанту договором аренды. Если лестница является общей для павильонов, расположенных в торговом центре и договором она не оговорена, то и учитывать ее не нужно.

К примеру, в постановлении Федерального арбитражного суда Северо-Кавказского округа от 11 мая 2004 г. № Ф08-1934/2004-741А судьи согласились с тем, что площадь непосредственно перед торговой точкой включать в расчет «вмененного» налога нужно, а вот часть площади лестничного прохода к площади, используемой предпринимателем в торговой деятельности, из расчета ЕНВД суд исключил.

Предположим, бизнесмену принадлежат торговые залы, расположенные на разных этажах одного здания. В этом случае в договоре нужно четко оговорить принадлежность площадей. Если, согласно документам, торговые залы, расположенные на разных этажах, относятся к одному объекту стационарной торговой сети, то следует определять общую площадь залов с учетом площади лестницы. Здесь может быть нарушен лимит в 150 кв. м и тогда коммерсант лишится права работать на ЕНВД.

В этом случае в договоре нужно четко оговорить принадлежность площадей. Если, согласно документам, торговые залы, расположенные на разных этажах, относятся к одному объекту стационарной торговой сети, то следует определять общую площадь залов с учетом площади лестницы. Здесь может быть нарушен лимит в 150 кв. м и тогда коммерсант лишится права работать на ЕНВД.

Если торговые залы по документам будут относиться к разным торговым объектам, то при расчете ЕНВД площади учитываются отдельно, их суммировать не нужно. В данном случае следует решить вопрос, к какому из двух залов относится лестница. Так как исключить ее из расчета нельзя, придется отнести ее площадь к одному из залов либо разделить.

Чтобы площади залов можно было учитывать отдельно, помимо разделения торговых площадей по документам, нужно организовать раздельный учет по каждому объекту. А если ИП ведет расчеты с использованием ККМ, то в каждом зале должен быть свой кассовый аппарат, тогда площадь можно будет не суммировать при определении права на «вмененку».

Судебная практика показывает, что при отнесении проходов для покупателей к торговому залу (торговому месту) основную роль играют условия договора аренды. Если арендодатель включил в площадь торгового зала площадь проходов, то при расчете единого налога на вмененный доход данный показатель следует учитывать.

Какие помещения не надо учитывать при расчете ЕНВД: анализ судебной практики

Если предприниматель занимается розничной торговлей или оказывает услуги общественного питания, он вправе сэкономить на «вмененном» налоге, уменьшив площадь помещений, учитываемых для целей налогообложения. Сделать это можно на совершенно законных основаниях. Так, не нужно включать в расчет физического показателя при исчислении ЕНВД помещения, где ведется ремонт или хранятся товары, а также площади барных стоек. Обосновать свою позицию перед налоговыми инспекторами ИП помогут аргументы, приведенные в судебных решениях, проанализированных в статье.

Предприниматель, который занимается розничной торговлей или оказывает услуги общественного питания, применяет ЕНВД. При расчете «вмененного» налога учитываются специфические для данной системы налогообложения физические показатели, основанные на исчислении площади используемых в деятельности помещений. При этом от правильности определения их общего метража зависит не только размер налога к уплате, но и сама возможность применения предпринимателем ЕНВД. Поэтому важно знать о том, какие помещения в расчет не принимаются. В этом помогут подсказки, которые можно найти в судебной практике.

Сэкономить на «вмененном» налоге можно, уменьшив площадь помещений, учитываемых для целей налогообложения. Сделать это можно на совершенно законных основаниях. Рассмотрим три вида помещений, которые не нужно включать в расчет физического показателя при исчислении ЕНВД.

Помещения, в которых ведется ремонт

Чаще всего торговые помещения индивидуальные предприниматели арендуют. И нередко перед началом работы они делают в них ремонт или даже реконструкцию. Возможна ситуация, когда часть помещения еще находится на стадии подготовительных работ, а часть уже можно использовать для торговли. При определении физического показателя для расчета ЕНВД «площадь торгового зала (в квадратных метрах)» ИП может столкнуться с вопросом о том, нужно ли учитывать те площади, которые еще не эксплуатируются.

К сведению

Согласно подп. 6 п. 2 ст. 346.26 НК РФ система налогообложения в виде ЕНВД может применяться в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли. Физическим показателем в данном случае является «площадь торгового зала (в квадратных метрах)».

Для ответа на этот вопрос следует обратиться к определению того, что признается площадью торгового зала. Оно приводится в ст. 346.27 Налогового кодекса РФ.

Оно приводится в ст. 346.27 Налогового кодекса РФ.

Фрагмент документа

Статья 346.27 Налогового кодекса РФ

площадь торгового зала – часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административнобытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов

Непосредственно площади, на которых ведутся ремонтные работы, здесь не упоминаются. В то же время можно сделать предположение, что поскольку предприниматель не осуществляет через такие помещения торговую деятельность, то и учитывать их при определении площади торгового зала для целей налогообложения на данном этапе не следует. После окончания ремонтных работ метраж этих помещений будет влиять на итоговый физический показатель. Правда, скорее всего, если предприниматель решит временно исключить площади, где проводятся ремонт или реконструкция, налоговые инспекции, которые подходят к данному вопросу более формально, не согласятся с ним. Тем не менее судебная практика подтверждает правомерность такого решения.

В то же время можно сделать предположение, что поскольку предприниматель не осуществляет через такие помещения торговую деятельность, то и учитывать их при определении площади торгового зала для целей налогообложения на данном этапе не следует. После окончания ремонтных работ метраж этих помещений будет влиять на итоговый физический показатель. Правда, скорее всего, если предприниматель решит временно исключить площади, где проводятся ремонт или реконструкция, налоговые инспекции, которые подходят к данному вопросу более формально, не согласятся с ним. Тем не менее судебная практика подтверждает правомерность такого решения.

Судебная практика

Аналогичная ситуация стала предметом рассмотрения ФАС СевероЗападного округа.

Так, в ходе выездной налоговой проверки инспекция установила, что индивидуальный предприниматель не включил в площадь торгового зала для целей налогообложения помещения, где велись ремонт и реконструкция. Налоговики посчитали, что эти действия привели к занижению налоговой базы, и на данном основании привлекли предпринимателя к ответственности и доначислили ему единый «вмененный» налог. Не согласившись с решением налогового органа, предприниматель обратился в суд.

Налоговики посчитали, что эти действия привели к занижению налоговой базы, и на данном основании привлекли предпринимателя к ответственности и доначислили ему единый «вмененный» налог. Не согласившись с решением налогового органа, предприниматель обратился в суд.

Судьи выяснили, что в проверяемом периоде ИП арендовал помещения общей площадью 141,2 кв. м. Однако при осуществлении розничной торговли была задействована не вся площадь арендуемых помещений. Дело в том, что в подвальных помещениях еще производилась реконструкция и велись ремонтные работы. В обоснование этого предприниматель представил проект реконструкции, договор на оказание услуг по ремонту, локальные сметы, разрешения на строительство и др. Примечательно, что в качестве доказательства проведения ремонта и реконструкции в указанных помещениях выступили и жалобы жильцов на сопровождавший эти работы шум, направленные в адрес предпринимателя.

В постановлении от 15.10.2012 по делу № А42-8611/2010 со ссылкой на положения главы 26. 3 Налогового кодекса суд пришел к выводу, что при исчислении налоговой базы по ЕНВД учитывается площадь всех помещений, фактически используемых для осуществления деятельности. Как следствие, площади, на которых производится ремонт и реконструкция, в расчет не берутся. Решение инспекции о привлечении предпринимателя к ответственности и доначислении ему суммы ЕНВД суд признал неправомерным.

3 Налогового кодекса суд пришел к выводу, что при исчислении налоговой базы по ЕНВД учитывается площадь всех помещений, фактически используемых для осуществления деятельности. Как следствие, площади, на которых производится ремонт и реконструкция, в расчет не берутся. Решение инспекции о привлечении предпринимателя к ответственности и доначислении ему суммы ЕНВД суд признал неправомерным.

Площадь, используемая для хранения товаров

При исчислении площади торгового зала не учитываются помещения, используемые для хранения товаров. Такой вывод напрашивается из анализа определения данного физического показателя. Ведь в статье 346.27 Налогового кодекса РФ площадь подсобных, административнобытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Но важно иметь подтверждение того, что эти площади используются именно для указанных целей. Иначе налоговые инспекторы могут признать их частью торговой площади. Вероятность этого довольна высока, о чем свидетельствует тот факт, что судам нередко приходится рассматривать споры о включении в торговую площадь складских помещений. Впрочем, позиция судов по данному вопросу однозначна.

Судебная практика

В постановлении от 03.06.2013 № Ф03-1604/2013 ФАС Дальневосточного округа особое внимание обратил на то, что для целей уплаты единого налога на вмененный доход имеет значение фактическое использование площади при осуществлении торговли, а не способ отделения торгового помещения от иных помещений. К такому выводу он пришел при рассмотрении спора между предпринимателем и налоговой инспекцией о том, необходимо ли учитывать для целей налогообложения помещения, используемые для хранения товаров.

Предприниматель на основании договора субаренды арендовал помещение общей площадью 24 кв. м, расположенное в магазине. В рамках осуществления розничной торговли он установил в этом помещении перегородку, отделив тем самым торговый зал от складского помещения. В результате этих действий площадь торгового зала составила 16 кв. м, площадь помещения для хранения товара – 8 кв. м. При расчете единого налога на вмененный доход индивидуальный предприниматель использовал физический показатель «площадь торгового зала (в квадратных метрах)», равный 16 кв. м. Помещение для хранения товара оборудовано подтоварниками и в нем не производится обслуживание покупателей.

Что касается налоговой инспекции, то она не оспаривала факт наличия помещения для хранения товара по существу. Однако считала, что поскольку помещение разделено на две части лишь временной перегородкой, то является единым. А значит, налог должен исчисляться с учетом общей площади в 24 кв. м. Но суд встал на сторону предпринимателя и решение налоговой инспекции о доначислении ему единого налога на вмененный доход признал неправомерным.

Мнение эксперта

Боваева Надежда, бухгалтер ЗАО «Кондор»

Необходимо обратить внимание, что в судебной практике имеются и решения, согласно которым площади для приемки и хранения товара нужно включать в расчет площади торгового места. Правда, они связаны главным образом с ошибками самого предпринимателя. Ярким примером является постановление ФАС Волго-Вятского округа от 24.12.2012 по делу № А38-1707/2012.

По результатам камеральной проверки налоговая инспекция доначислила индивидуальному предпринимателю ЕНВД, поскольку ИП неправомерно занизил величину физического показателя «площадь торгового места» на площадь, используемую для складирования товара.

Как выяснили судьи, предприниматель вел розничную торговлю обувью на арендуемой части нежилого помещения. Согласно договору аренды и акту приема-передачи для реализации товара ИП предоставлено право временного возмездного пользования нежилым помещением общей площадью 20,2 кв. м, которое находится на территории торгового комплекса и представляет собой изолированную торговую секцию без деления на торговую площадь и складские помещения.

Согласно ст. 346.27 НК РФ стационарная торговая сеть, не имеющая торговых залов, располагается в предназначенных для ведения торговли зданиях, строениях и сооружениях, не имеющих обособленных и специально оснащенных для этих целей помещений, а также используемых для заключения договоров розничной куплипродажи и для проведения торгов. К ним относятся крытые рынки (ярмарки), торговые комплексы, киоски, торговые автоматы и др. Необходимым критерием для отнесения помещения к объектам стационарной торговой сети, имеющей торговые залы, является наличие подсобных и административнобытовых помещений, а также помещения для приема, хранения товаров и подготовки их к продаже.

Под торговым понимается место, используемое для совершения сделок розничной куплипродажи. К нему относятся здания, строения, сооружения и земельные участки, используемые для совершения сделок розничной куплипродажи, а также объекты организации розничной торговли и общественного питания, не имеющие торговых залов и залов обслуживания посетителей (палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях), прилавки, столы, лотки (в том числе расположенные на земельных участках), земельные участки, используемые для размещения объектов организации розничной торговли (общественного питания), не имеющих торговых залов (залов обслуживания посетителей), прилавков, столов, лотков и других объектов.

Довод предпринимателя о том, что разделение помещения торговым оборудованием на торговую и складскую площади является достаточным основанием для выделения торгового зала, судьи отклонили. Связано это с тем, что отделенная часть помещения торговой точки для хранения (складирования) товара при помощи витрин, прилавков и иных переносных конструкций не может быть признана подсобным помещением. Ведь само понятие «помещение» предполагает его конструктивную обособленность и специальное оснащение. Документов, связанных с переустройством помещения, коммерсант не представил.

Судьи пришли к выводу, что спорное помещение не относится к объектам стационарной торговой сети, имеющей торговый зал. А при осуществлении розничной торговли через объект, признаваемый торговым местом, физический показатель «площадь торгового места» включает в себя все площади, относящиеся к данному объекту торговли, в том числе и используемые для приемки и хранения товара.

Площадь барной стойки

На основании п. 2 ст. 346.26 Налогового кодекса РФ к «вмененным» видам деятельности относится оказание услуг общественного питания через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. м по каждому объекту организации общественного питания.

Фрагмент документа

Статья 346.27 Налогового кодекса РФ

объект организации общественного питания, имеющий зал обслуживания посетителей, – здание (его часть) или строение, предназначенное для оказания услуг общественного питания, имеющее специально оборудованное помещение (открытую площадку) для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также для проведения досуга. К данной категории объектов организации общественного питания относятся рестораны, бары, кафе, столовые, закусочные;

площадь зала обслуживания посетителей – площадь специально оборудованных помещений (открытых площадок) объекта организации общественного питания, предназначенных для потребления готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также для проведения досуга, определяемая на основании инвентаризационных и правоустанавливающих документов

При этом зал обслуживания посетителей включает в себя только площадь, которая предназначена непосредственно для употребления пищи и проведения досуга. Площадь иных помещений, например, кухни, места раздачи и подогрева готовой продукции, места кассира, подсобных помещений и т.д. в целях уплаты ЕНВД в площадь зала обслуживания посетителей не включается. Об этом Минфин России говорил еще в своем письме от 03.02.2009 № 03-11-06/3/19.

Но, несмотря на столь однозначные разъяснения финансового ведомства, на практике возникают споры относительно площадей, которые прямо не упомянуты в данном письме. Речь идет, в частности, о барных стойках. Впрочем, споры понятны: налоговики считают, что их территории однозначно относятся к тем, где посетители непосредственно употребляют продукцию, а налогоплательщики настаивают на включении этих площадей в перечень мест для раздачи готовой продукции и мест кассира. Посмотрим, что об этом думают судьи.

Судебная практика

По результатам выездной проверки налоговая инспекция привлекла налогоплательщика к ответственности по п. 1 ст. 122 Налогового кодекса РФ за неполную уплату единого налога на вмененный доход. Основанием послужил вывод налогового органа о занижении физического показателя «площадь зала обслуживания посетителей» на площадь размером 18,3 кв. м, занятую барной стойкой.

ФАС Центрального округа выяснил, что спорная площадь (18,3 кв. м) занята барной стойкой, за которой располагались витрины для выкладки кулинарной продукции, холодильное оборудование, оборудование для разогрева и приготовления пищи, кассовый аппарат. Доказательств того, что на данной площади либо непосредственно у барной стойки происходило потребление кулинарной продукции посетителями, налоговым органом не представлено.

Кроме того, от иных частей помещения барная стойка отделена эвакуационным проходом, площадь которого не являлась предметом договора аренды и запрещение занимать который мебелью и оборудованием прямо предусматривалось в актах приема-передачи арендуемых площадей.

В результате суд признал неправомерным решение инспекции о привлечении налогоплательщика к ответственности, предусмотренной п. 1 ст. 122 НК РФ, за неполную уплату ЕНВД. Свои выводы ФАС Центрального округа привел в постановлении от 21.11.2012 по делу № А35-4212/2012.

Что нужно знать о сдаче нежилого помещения в аренду

Рассказываем об особенностях налогообложения, проверках, штрафах для владельцев коммерческих площадей, а также о влиянии пандемии на этот бизнес

Фото: Дмитрий Серебряков/ТАСС

Один из самых популярных видов заработка среди российских частных инвесторов — приобретение небольших коммерческих помещений для последующей сдачи в аренду. Нежилые площади можно сдавать под офисы, лофты, салоны красоты, магазины или кафе.

Рассказываем, кто может приобрести коммерческую недвижимость, особенностях ее налогообложения, штрафах, а также влиянии пандемии на этот бизнес.

Налоги

Приобретать нежилые помещения для последующей сдачи в аренду может любой налогоплательщик — физические и юридические лица, а также индивидуальные предприниматели. Однако налоговые последствия от результатов использования данного имущества по виду статуса различные.

«ИП и юрлица при получении дохода от сдачи имущества в аренду обязаны уплатить налоги, предусмотренные выбранным режимом налогообложения. Юридические лица — налог на прибыль и НДС, ИП — ЕНВД (Единый налог на вмененный доход) или УСН по ставке 6% или 15% в зависимости от выбранного объекта учета. Для физического лица данный доход является объектом обложения НДФЛ. Однако в случае наличия оценочных обстоятельств, свидетельствующих о предпринимательском характере деятельности физического лица, не имеющего статуса ИП, с данного дохода необходимо уплатить НДС», — рассказал адвокат, управляющий партнер юридической фирмы Tax Compliance Михаил Бегунов.

Может также использоваться патент на арендный бизнес, стоимость которого рассчитывается, исходя из площади недвижимости и района. В этом случае сумма будет фиксированной. «Но оформить его может собственник только одного помещения, что не подходит профессиональным инвесторам. Если во время действия патента договор аренды не прерывается, а помещение не продается, то для инвестора такая схема будет более выгодной — стоимость патента окажется ниже, чем налог по ставке 6%», — объяснил коммерческий директор Glincom Иван Татаринов. По его словам, если арендное соглашение было по каким-то причинам расторгнуто или помещение продано, то уплаченные за патент деньги никто не компенсирует.

Штрафы

Самое частое нарушение собственников коммерческих площадей — это неуплата налогов. Обычно за это устанавливается штраф в размере 20% от неуплаченной суммы налога, уточнил Денис Зайцев, руководитель налоговой практики юридической фирмы BMS Law Firm. Он пояснил, что также начисляются пени в размере 1/300 от ставки рефинансирования (хотя это и не мера ответственности, а мера обеспечения надлежащего исполнения обязательства). По прошествии определенного количества времени ставка становится 1/150, что жестче обычного кредитования.

Есть также штраф в размере 40%, который применяется в том случае, если налоговому органу удастся доказать, что лицо умышленно не уплатило налог. «Более того, налоговый орган при достижении определенных финансовых показателей по неуплаченным налогам может передать информацию о выявленных нарушениях в правоохранительные органы. В этом случае будет решаться вопрос о возбуждении уголовного дела. Наказание по ч. 2 ст. 199 УК РФ — вплоть до лишения свободы на срок до шести лет», — заявил Зайцев.

Санкции могут применить к арендатору, если он не выполняет обязательства перед арендодателем — например, пропускает сроки оплаты или портит имущество. Однако любой договор аренды предполагает наличие страхового депозита, как правило, равного двум−трем арендным платам. Чаще всего в случае нарушения собственник берет из него сумму, которую недополучил от арендатора, при этом последний все равно должен восполнить ее, уточнил директор департамента коммерческой недвижимости агентства Point Estate Роман Амелин. Он подчеркнул, что по окончании договора после подписания акта приема-передача помещения собственник возвращает страховой депозит арендатору — или в полном объеме, или за вычетом штрафов.

Проверки

В последнее время участили проверки в отношении собственников нежилых помещений, сдающих их в аренду, рассказал Бегунов. Результатом проверок являются штрафы и пени, а также привлечение физического лица к административной и, возможно, к уголовной ответственности. «Череда доначислений по НДС последовала после того, как в июле прошлого года Верховный суд России подтвердил, что гражданин должен уплачивать НДС, если он занимается предпринимательской деятельностью по сдаче собственных нежилых помещений в аренду без регистрации в качестве индивидуального предпринимателя. В частности, ими являются нацеленность физического лица на получение прибыли, то есть приобретение имущества с целью его последующего использования для извлечения прибыли, а также систематичность получения данного дохода», — уточнил адвокат Tax Compliance. Он пояснил, что разовый характер сделки сам по себе не свидетельствует о ведении предпринимательской деятельности физическим лицом.

По общему правилу, налоговый орган начинает выездную налоговую проверку, если компания или физическое лицо стоит в плане. Такой план разрабатывается и утверждается на уровне управлений по региону. «То есть налоговый орган не выбирает рандомно субъекта для проверки, а на момент ее проведения уже имеет информацию о налогоплательщике и подозрения, что было совершено нарушение. Попасть в план можно по разным причинам. Так, есть критерии, которые говорят о том, что налогоплательщик ведет себя подозрительно, совершает сомнительные операции и т. д. Проверка проводится, если набирается достаточный объем подобной информации, в том числе по итогам камеральных налоговых проверок, но поставленные вопросы не разрешаются. Например налогоплательщик не отвечает на запросы и требования налоговых органов», — отметил адвокат BMS Law Firm.

Сash is the king

Эпидемия коронавируса и карантин существенно изменят рынок коммерческой аренды недвижимости. «Мы видим процессы, в рамках которых корпорации и небольшие компании отправляют сотрудников на удаленную работу. В дальнейшем перед топ-менеджерами и собственниками встанет вопрос, насколько можно использовать данный опыт в новой реальности. Мы увидим еще более значительное проникновение онлайн-сервисов, онлайн-магазинов, ресторанов, онлайн-обучения, онлайн-кинотеатров. Люди еще больше привыкнут и оценят эти сервисы, что в дальнейшем снизит спрос на сервисы в офлайн-режиме», — прогнозирует Никита Рябинин, управляющий партнер международной консалтинговой компании KRK Group.

Дальнейшее снижение цен на нефть и экономические последствия от COVID-19 серьезно повлияют на экономику нашей страны в целом и курс рубля в частности, считает Рябинин. «Для инвесторов, рассматривающих возможность приобретения объектов недвижимости для последующий сдачи в аренду, я бы посоветовал запастись терпением и отслеживать новые предложения на рынке летом и осенью этого года, принимая во внимания глобальные изменения. Момент ожидания лучше всего пересидеть в валюте (может быть, даже лучше наличные в банковской ячейке). Правило кризиса cash is the king никто не отменял», — резюмировал эксперт.

Налоговым органом была проведена выездная налоговая проверка по вопросам правильности исчисления ЕНВД, по результатам которой ИП был привлечен к ответственности по п. 1 ст. 122 НК РФ и доначислен единый налог

Пунктом 1 ст. 122 НК РФ установлена ответственность за неуплату или неполную уплату сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налогового правонарушения, предусмотренного ст. 129.3 НК РФ.В соответствии с п. 1 ст. 346.26 НК РФ система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается данным Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

На основании п. 3 ст. 346.29 НК РФ для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели: для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, площадь торгового зала в метрах.

В абз. 11 ст. 346.27 НК РФ установлено, что площадь торгового зала — часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

Примечание. Площадь для прохода покупателей может быть исключена из площади торгового зала, если в договоре аренды и планах помещений, рассматриваемые проходы не обозначены как относящиеся к торговой площади или, если такие проходы предназначены для прохода покупателей не только к торговому залу ИП (постановление Седьмого арбитражного апелляционного суда от 15.07.13 г. N А27-18413/2012).

Также в Государственном стандарте Российской Федерации «ГОСТ Р 51303-99. Торговля. Термины и определения», утвержденном постановлением Госстандарта России от 11.08.99 г. N 242-ст, закреплено, что площадь торгового зала магазина включает часть торговой площади магазина, включающая установочную площадь магазина, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей.

В письме ФНС России от 2.07.10 г. N ШС-37-3/5778@ «О применении системы налогообложения в виде единого налога на вмененный доход» также разъяснено, что площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

Также в письме ФНС России от 25.06.09 г. N ШС-22-3/507@ «Ответы на типовые вопросы налогоплательщиков» указывается, что фактическая величина физического показателя базовой доходности — «площадь торгового места» — должна соответствовать общей площади используемых для ведения розничной торговли объектов организации розничной торговли и земельных участков, определяемой налогоплательщиками на основании имеющихся у них правоустанавливающих и инвентаризационных документов на указанные объекты и земельные участки. Аналогичная позиция также содержится в письме Минфина России от 4.06.13 г. N 03-11-06/3/20373.

В информационном письме Президиума ВАС РФ от 5.03.13 г. N 157 «Обзор практики рассмотрения арбитражными судами дел, связанных с применением положений главы 26.3 НК РФ» разъяснено, что в силу абз. 22 и 24 ст. 346.27 НК РФ площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов, которые одновременно являются источником информации о назначении, конструктивных особенностях и планировке помещений.

Таким образом, общая площадь торгового зала включает также площадь, предназначенную для прохода покупателей, налоговое законодательство не содержит норм, которые бы исключали данную площадь из общей торговой в целях применения показателей для ЕНВД. При этом исходя из позиции официальных органов площадь торгового зала определяется на основании инвентаризационных документов.

В подтверждение данной позиции приведем примеры из судебной практики.

В постановлении ФАС Дальневосточного округа от 28.11.12 г. N Ф03-4818/2012 указывается, что помещение, через которое осуществляется проход покупателей к витринам и которое используется предпринимателем для совершения сделок купли-продажи, подлежит включению в показатель «площадь торгового зала» при исчислении ЕНВД. Аналогичные позиции также приведены и в постановлениях ФАС Поволжского округа от 27.09.12 г. N А12-20850/2011 и ФАС Северо-Кавказского округа от 21.07.11 г. N А53-25008/2010.

Однако необходимо обратить внимание, что в судебной практике сформировалась и противоположная позиция.

Так, в постановлении Седьмого арбитражного апелляционного суда от 15.07.13 г. N А27-18413/2012 (далее — Постановление N А27-18413/2012) указывается, что площадь, предназначенная для проходов покупателей, не включается в торговую и не учитывается при установлении показателя «площадь торгового зала» в целях применения ЕНВД.

Постановление N А27-18413/2012 оставлено без изменения решением вышестоящего суда — постановлением ФАС Западно-Сибирского округа от 11.11.13 г. N А27-18413/2012, в котором также указывается, что проходы являются частью общего помещения и используются отдельно от торговой площади.

Таким образом, в рассматриваемой ситуации исходя из анализа норм НК РФ и судебной практики ИП подлежит ответственности по п. 1 ст. 122 НК РФ, так как площадь прохода включается в общую торговую площадь как показатель применения ЕНВД. Однако необходимо обратить внимание, что «новая» судебная практика предусматривает возможность исключения площади для прохода покупателей из площади торгового зала. Так, у ИП в рассматриваемой ситуации есть возможность доказать правомерность невключения такой площади в общую торговую, например, на основе договора аренды и планов помещений, в которых рассматриваемые проходы не будут обозначены как относящиеся к торговой площади или если такие проходы предназначены для прохода покупателей не только к торговому залу ИП.

Ю. Лермонтов,

советник государственной

гражданской службы РФ 3 класса

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

И снова про важные изменения для ИП на ПСН в 2021 году

Добрый день, уважаемые ИП!

Ранее я уже писал, что патентную систему налогообложения ждут важные изменения, вот эта статья.

Так вот Правительство РФ одобрило законопроект Минфина, а это значит, что с очень большой вероятностью закон скоро будет принят.

Сам законопроект уже находится на рассмотрении в Госдуме, можете почитать его по этой ссылке.

Кратко напомню, что ждет ИП на ПСН, если закон будет принят

1. Добавят новые виды деятельности для ПСН

Пока рано говорить какие виды деятельности будут добавлены, так как список может не раз и не два поменяться. Но уже сейчас в законопроекте написано, что в список будут включены: наружная реклама, автостоянки, реклама на транспорте, уход за домашними животными, ремонт очков и так далее.

Но еще раз подчеркну, что о финальном списке новых видов деятельности для ПСН пока рано говорить.

2. Предлагают разрешить делать вычет из налога взносов на страхование

Например, как это делают сейчас ИП на УСН, когда вычитают из налога по УСН взносы на пенсионное и медицинское страхование «за себя» и страховые взносы за наемных сотрудников.

Многие ИП на ПСН будут рады этому изменению, так как сейчас они не имеют право делать такой налоговый вычет.

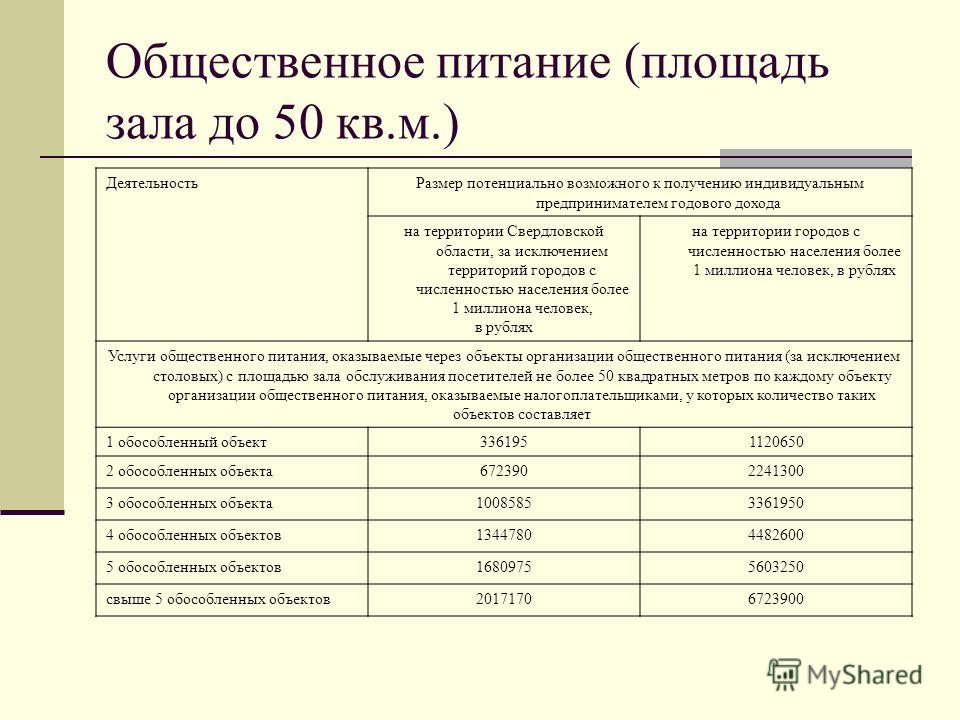

3. А также ждем увеличение площади торговых помещений (и залов обслуживания для общепита) до 150 м.кв.

Сейчас, напомню, площадь торгового зала на ПСН не может превышать 50 м.кв.

Цитата из проекта:

- в подпункте 45 цифры «50» заменит цифрами «150»;

- в подпункте 47 цифры «50» заменит цифрами «150»;

Напомню, что сейчас эти пункты выглядят вот так:

- 45. Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- 47. Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

4. Изменятся формулировки по видам деятельности

Обратите внимание, что, возможно, изменятся формулировки для тех видов деятельности, которые применяете уже сейчас.

Как видите, я слежу за этим проектом с марта этого года. Как будут изменения, напишу.

Подписывайтесь на новости моего блога: https://dmitry-robionek.ru/subscribe

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2021 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2021 год

- И многое другое!

Советую прочитать:

- Похоже, что налоговые каникулы для ИП на ПСН и УСН продлят до 2023 года (но есть ряд критериев)

- На какой срок может ИП получить патент?

- ФНС запустила сервис для проверки возможности освобождения от налогов за 2 квартал 2020 года

Что еще изменится для ИП в 2021 году?

- Налоги ИП в 2021 году: важные изменения, новые законы и многое другое

- Фиксированные взносы ИП «за себя» на 2021 год

- Налоги и взносы ИП на УСН 6% без сотрудников в 2021 году: сколько платить + несколько примеров!

- Как открыть ИП в 2021 году? Пошаговая инструкция для начинающих предпринимателей

- Патент для ИП в 2021 году: новые виды деятельности и другие изменения

- Как закрыть ИП в 2021 году?

- ИП на УСН 6% без дохода и сотрудников в 2021 году: сколько налогов и взносов нужно платить?

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Как получить патент на розницу, если помещение больше разрешенного?

Если Вы индивидуальный предприниматель и задумались о переходе на патентную систему налогообложения, при обращении за услугой по заполнению заявление на получение патента, для Вас бесплатная консультация об особенностях работы на патенте.

Есть услуга подачи заявления на получение патента в налоговую инспекцию и получения патента для Вас.

Часто у индивидуальных предприримателей, работающих на упрощенном режиме налогообложения, возникает масса вопросов о том, могут ли они получить патент. В законодательстве четко прописаны условия, при которых можно перейти на ПНС (патентную систему налогообложения), однако всегда есть ряд НО, которые хочется обойти, оставаясь в рамках правового поля. Один из таких вопросов мы рассмотривали совместно с клиентом, а сейчас делимся своим решением.

Патент на розницу: если ИП разделит в договоре аренды площади, получит ли он патент?

Вопрос:

ИП торгует товарами в розницу, при этом площадь его торгового зала более 50 кв.м. Если ИП перезаключит договор аренды таким образом, чтобы в тексте договора разделить функционально площадь — под продажу товаров в розницу зафиксировать менее 50 кв,м. а остальные метры арендовать под склад, или вообще без четкого указания назначения, может ли в этом случае ИП получить патент на продажу в розницу, ведь фактически отделять торговую площадь от складской будет только ширма?

Ответ:

Индивидуальный предприниматель может заключить два договора аренды, один на площади под торговый зал, другой – под подсобные помещения. При этом, в правоустанавливающих документах, в том числе в инвентаризационных документах, должны быть выделены отдельно площадь под торговый зал и площадь подсобного помещения, которые разделены капитальной перегородкой (конструктивной перегородкой), а не шторкой. Результаты перепланировки (уменьшение площади) должны быть отражены в инвентаризационных документах на помещение.

Согласно с пп. 45 п.2 ст. 346.43 Налогового кодекса РФ патентная система налогообложения применяется в отношении розничной торговли, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли.

При этом, площадь торгового зала — это часть магазина, павильона, занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Не относится к площади торгового зала площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей.

Из контекста данного определения следует, что торговый зал и помещения для приема, хранения товаров и подготовки их к продаже, это два обособленных помещения.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов собственника помещения.

К инвентаризационным и правоустанавливающим документам относятся любые имеющиеся у индивидуального предпринимателя документы на объект стационарной торговой сети, содержащие информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей) и другие документы).

Таким образом, при определении площади торгового зала для применения патентной системы налогообложения, индивидуальный предприниматель, осуществляющий розничную торговлю через магазин, должен исходить из торговой площади, определенной в инвентаризационных и правоустанавливающих документах на помещение магазина. В нашем случае, к таким инвентаризационным и правоустанавливающим документам можно отнести договор аренды с приложением экспликаций площадей к каждому договору аренды, подтверждающих обособленность помещений.

Это не единственный вопрос, который возникает у индивидуальных предпринимателей, которые хотят перейти на работу по патенту, мы продолжаем рассматривать интересные ситуации.

Закажите индивидуальную консультацию, чтобы узнать актуальные нюансы работы на патенте.

Оперативно и экспертно — этими принципами предоставления услуг сотрудники компании Оскорд-аудит руководствуются более 15 лет…

25/11/2016г.

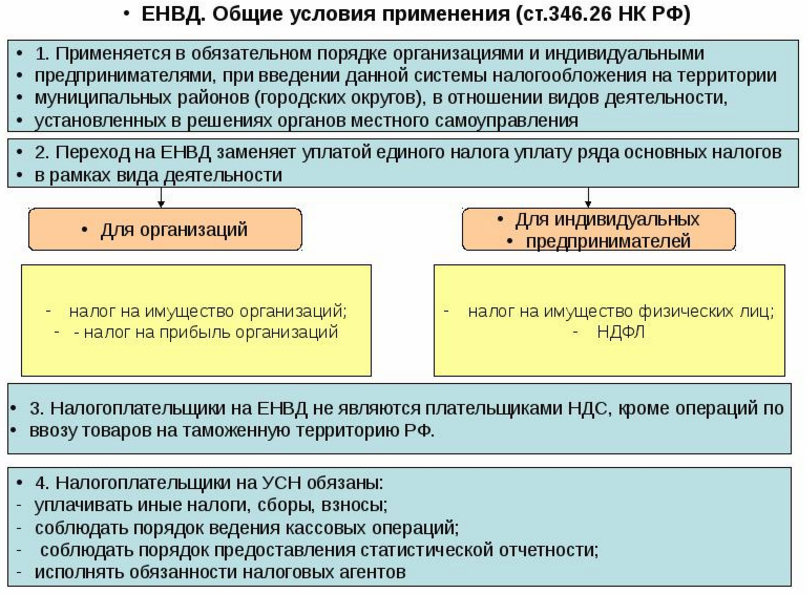

ЕНВД при отсутствии физического показателя | Статьи компании «РосКо»

В силу тех или иных причин (например, расторжение договора аренды) у плательщиков ЕНВД может измениться физический показатель при исчислении ЕНВД (уменьшиться или стать равным нулю). Однако налоговики считают, что если налогоплательщик не снялся с учета, то платить ЕНВД должен. О том, как разрешаются судебные споры в подобных ситуациях, пойдет речь в настоящей статье.

Налогоплательщики, использующие режим ЕНВД, исчисляют «вмененный» налог с использованием физических показателей, имеющих отношение к деятельности текущего периода.

ООО ПОД КЛЮЧ С ЮРИДИЧЕСКИМ АДРЕСОМ

Норма закона

Объектом налогообложения ЕНВД является так называемый вмененный доход, т.е. потенциально возможный доход налогоплательщика, рассчитываемый с учетом совокупности условий, влияющих на его получение (ст.346.27 НК РФ). По общему правилу, вмененный доход рассчитывается как произведение базовой доходности по определенному виду деятельности, исчисленной за налоговый период (квартал) и величины соответствующего физического показателя (п.2 ст.346.29 НК РФ).

Мнения контролирующих органов

Порядок исчисления ЕНВД при отсутствии в налоговом периоде физических показателей и временном приостановлении налогоплательщиком предпринимательской деятельности изложен в Письме Минфина РФ от 15.04.2014 г. №03-11-09/17087, направленном в адрес ФНС РФ.

В более позднем Письме Минфина РФ от 24.10.2014 г. №03-11-09/53916 (со ссылкой на Письмо ФНС РФ от 06.10.2014 г. №ГД-4-3/20462@) говорится о том, что положениями п.3 ст. 346.28 НК РФ установлены конкретные сроки подачи организацией или индивидуальным предпринимателем в налоговый орган заявления о постановке и снятии с учета в качестве налогоплательщика ЕНВД со дня начала и дня прекращения предпринимательской деятельности. Приостановления хозяйствующим субъектом — налогоплательщиком единого налога предпринимательской деятельности, облагаемой единым налогом, не освобождает его от выполнения возложенных на него обязанностей по уплате данного налога.

Далее финансисты подчеркнули, что отсутствие в налоговом периоде физических показателей, используемых для исчисления единого налога, означает прекращение предпринимательской деятельности и возникновение обязанности снятия с учета в качестве налогоплательщика ЕНВД.

БУХГАЛТЕРСКИЕ УСЛУГИ ДЛЯ ИП

Поэтому, до снятия с учета в качестве налогоплательщика сумма единого налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

В связи с этим налоговый орган вправе доначислить налогоплательщику сумму ЕНВД за весь период с момента прекращения (приостановления) предпринимательской деятельности до снятия с учета в качестве налогоплательщика указанного налога исходя из величины физического показателя, отраженной налогоплательщиком в последней налоговой декларации по этому налогу, представленной в налоговый орган.

НАПРИМЕР

Если налогоплательщик с 1 июля не осуществлял предпринимательскую деятельность в сфере розничной торговли, в связи с истечением срока действия договора аренды магазина, площадь торгового зала которого составляет 100 кв. м, а с 1 августа заключил новый договор аренды этой же площади, то в налоговой декларации по единому налогу на вмененный доход за III квартал следует отразить физический показатель «площадь торгового зала в кв. м» в размере 100 кв. м за каждый месяц (за июль, август и сентябрь).

Важно!

Таким образом, по мнению контролирующих органов, плательщик ЕНВД должен подать в инспекцию налоговую декларацию за квартал, в котором деятельность не велась, если он не снят с учета в налоговом органе, несмотря на то, что в налоговом периоде деятельность им не осуществлялась. Как отмечают финансисты, подача «нулевых» деклараций по ЕНВД в связи с отсутствием физических показателей, не предусмотрена (Письма Минфина РФ от 15.04.2014 г. №03-11-09/17087, от 03.07.2012 г. №03-11-06/3/43, от 23.04.2012 г. №03-11-11/135).Однако суды по-иному трактуют право налогоплательщиков в рассматриваемых ситуациях представлять «нулевые» декларации.

Исчисление ЕНВД при нулевом физическом показателе: взгляд из зала суда

В соответствии со ст.346.29 НК РФ в отношении вида деятельности, «оказание услуг общественного питания, имеющий зал обслуживания посетителей», физическим показателем для определения базовой доходности признается площадь зала обслуживания посетителей.

Под площадью зала обслуживания посетителей следует понимать площадь специально оборудованных помещений (открытых площадок) объекта организации общественного питания, предназначенных для потребления готовой кулинарной продукции, кондитерских изделий или покупных товаров, а также для проведения досуга, определяемая на основании инвентаризационных правоустанавливающих документов (ст.346.27 НК РФ).

На практике возможна ситуация, когда срок аренды помещения под определенный вид деятельности, истек. Но при этом налогоплательщик, прекратив осуществление предпринимательской деятельности, не снялся с налогового учета.

По этой причине налоговики могут не принять налоговую декларацию по ЕНВД с нулевыми физическими показателями.

Но суды на стороне налогоплательщиков.

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ ФНС ПО НОВОЙ ДЕКЛАРАЦИИ УСН

ПРИМЕР №1

Компания состояла на учете как плательщик ЕНВД по виду деятельности «оказание услуг общественного питания через объект организации общественного питания, имеющий торговый зал обслуживания посетителей» с использованием для ведения указанной предпринимательской деятельности (на основании договоров аренды) помещений.

В связи с расторжением договора аренды и отсутствием в связи с этим физического показателя для определения базовой доходности компанией представлена налоговая декларация по ЕНВД с «нулевыми» показателями.

Позже компания (после отправки декларации) обратилась в налоговую инспекцию по месту своего учета с заявлением о прекращении деятельности, подлежащей налогообложению ЕНВД. Однако инспекция по результатам проведения камеральной проверки декларации по ЕНВД с «нулевыми» показателями, вынесла решение о привлечении компании к ответственности по п.1 ст.122 НК РФ и начислила штраф.

НУЖНО СДАТЬ НУЛЕВУЮ ОТЧЕТНОСТЬ?

Основанием для принятия решения послужил вывод налогового органа о том, что компания, не снявшись с налогового учета в качестве плательщика ЕНВД, не освобождается от обязанности по уплате налога. Налоговики использовали для расчета суммы ЕНВД показатели ранее арендованного помещения, невзирая на то, что договор аренды помещения расторгнут. Суды двух инстанций поддержали налоговиков. А кассационный суд отменил решения двух предыдущих судов.

Важно!

Для исчисления суммы единого налога при осуществлении деятельности «оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей» физическим показателем является площадь зала обслуживания посетителей (в квадратных метрах).Как отметили судьи, сущность данного налогового режима предполагает при определении величины физического показателя учет только того имущества, которое способно приносить налогоплательщику доход и непосредственно участвовать в облагаемой ЕНВД предпринимательской деятельности.

То обстоятельство, что компания находится по адресу государственной регистрации, не имеет правового значения, поскольку площадь помещения, арендованного под офис, не учитывалась при исчислении ЕНВД (Постановление АС Западно-Сибирского округа от 17.08.2016 г. №А27-20410/2015). Аналогичная позиция была высказана и в Постановлении АС Поволжского округа от 04.09.2014 г. №А72-698/2014.

В схожей ситуации доводы налоговых органов о наличии заявления налогоплательщика как обязательного условия для утраты права на применение ЕНВД были также отклонены судом. При этом судьями были отвергнуты доводы налоговиков со ссылкой на письмо Минфина РФ от 24.10.2014 г. №03-11-09/53916, поскольку указанное письмо не носит нормативного характера, а является позицией министерства по рассматриваемому вопросу.

ПРИМЕР №2

Компания состояла на учете в инспекции в качестве плательщика ЕНВД, в связи с оказанием автотранспортных услуг по перевозке грузов с использованием физического показателя — количество автотранспортных средств. У компании в 1 и 2 кварталах отсутствовали транспортные средства, поэтому декларации за соответствующие периоды компания представила с нулевыми показателями. В пояснениях к декларациям компания указала, что с определенного периода деятельность по перевозке грузов ею приостановлена и не осуществлялась, соответствующие транспортные средства, служащие основанием для применения ЕНВД, отсутствовали.

Тем не менее, налоговики доначислили компании сумму ЕНВД, штрафы и пени, отметив, что прекращение деятельности не освобождает ее от уплаты сумм налога по соответствующему виду предпринимательской деятельности, исходя из имеющихся физических показателей и базовой доходности в месяц. Утратив право на применение ЕНВД, компания обязана была подать соответствующее заявление. А поэтому, в отсутствие такого заявления на момент подачи декларации, налогоплательщик обязан подать декларацию, исчислить и уплатить налог, исходя из величины физического показателя, отраженной налогоплательщиком в последней налоговой декларации по этому налогу.

Однако судьи также отметили, что сущность специального налогового режима — ЕНВД предполагает учет при определении физического показателя только того имущества, которое способно приносить налогоплательщику доход и непосредственно участвовать в облагаемой налогом предпринимательской деятельности (п.10 информационного письмо Президиума ВАС РФ от 05.03.2013 г. №157).

У компании физический показатель, используемый для расчета ЕНВД, отсутствовал, заключенным дополнительным соглашением договор безвозмездного пользования автомобилями был расторгнут, транспортные средства по акту приема-передачи возвращены компанией ссудодателю, деятельность по оказанию автотранспортных услуг не велась, реально доход налогоплательщик не получал.

В отсутствие реального физического показателя расчет ЕНВД не может быть произведен, а, следовательно, компания утрачивает право на применение поименованного специального налогового режима, что влечет невозможность дополнительного начисления ЕНВД, сумм пеней и штрафов.

ВЕДЕНИЕ УЧЕТА НА МАЛОМ ПРЕДПРИЯТИИ

Важно!

Для исчисления ЕНВД требуется наличие реального физического показателя, характеризующего данный вид деятельности. В рассматриваемом случае — это количество автотранспортных средств, используемых для перевозки грузов. Потенциально возможный доход предполагает наличие реального дохода в условно рассчитанном размере, а не предполагаемый несуществующий доход и который при необходимости можно реально увидеть на основании документов учета.Кроме того, в подобных ситуациях разъяснения, содержащиеся в п.7 информационного письмо Президиума ВАС РФ от 05.03.2013 г. №157, не применимы, поскольку прекращение предпринимательской деятельности обусловлено утратой физического показателя, используемого для расчета ЕНВД.

Исходя из этого, отсутствие физического показателя для исчисления ЕНВД (отсутствие одного из показателей формулы) объективно влечет невозможность исчисления налога (утрату возможности применения ЕНВД) безотносительно к факту подачи соответствующего заявления налогоплательщиком. Иной подход означал бы начисление налогов в отсутствие реального экономического обоснования (в отсутствие физического показателя) и возложения обязанности на налогоплательщика по уплате налога с неполученного дохода (Решение АС Амурской области от 03.08.2016 г. №А04-5533/2016).

В другом споре суд также не принял доводы налогового органа о занижении физического показателя в связи с тем, что налогоплательщик доказал (представленными фотографиями) фактически используемую площадь для осуществления предпринимательской деятельности.

АУДИТ МАЛЫХ ПРЕДПРИЯТИЙ

Важно!

Площадь зала обслуживания посетителей включает только непосредственно площадь, которая предназначена для обслуживания посетителей, т.е. иные помещения и зоны в помещении зала обслуживания, в том числе: витрины, барные стойки, место раздачи и подогрева готовой продукции, рабочие места сотрудников, подсобные помещения не относятся к площади зала обслуживания посетителей (п.14 Информационного письма ВАС РФ от 05.03.2013 г. №157).ПРИМЕР №3

ИП являлся плательщиком ЕНВД, в отношении вида деятельности «Оказание услуг общественного питания, имеющий зал обслуживания посетителей» (ст.348.28 НК РФ).

По договору безвозмездного пользования нежилым помещением ИП получил в безвозмездное временное пользование нежилое здание кафе общей площадью 203,8 кв.м., в том числе зал для обслуживания посетителей площадью 39,86 кв.м. и служебные (подсобные) помещения площадью 163,94 кв.м.

Приложением к договору является план здания кафе с выделенной экспликацией, на котором пунктиром выделена площадь зала обслуживания 39,92 кв.м. Соответствующую площадь (40 кв.м.) ИП указал в налоговой декларации по ЕНВД.

Поскольку по имевшимся у налоговой инспекции документам (договор безвозмездного пользования нежилым помещением и технический паспорт на здание кафе) площадь обслуживания посетителей в помещении ИП составляет 108,84 кв.м., а ИП задекларировал площадь 40 кв.м., то налоговый орган пришел к выводу о занижении величины физического показателя — площади зала обслуживания посетителей.

ИП были представлены фотографии вышеуказанного нежилого помещения, из которых усматривается, что действительно площадь зала для обслуживания посетителей 39,92 кв.м. была отгорожена от остального зала, в том числе и подсобных помещений перекрытием некапитального характера, а именно занавесом.

РАЗЪЯСНЕНИЯ ПО СПОРНЫМ ВОПРОСАМ ЗАПОЛНЕНИЯ 6-НДФЛ

Важно!

Тот факт, что зал, площадью 39,92 кв.м. не выделен из общей площади зала капитальной перегородкой не имеет принципиального значения.Данный вывод подтверждается сложившейся судебной практикой (п.9 и п.11 Информационного письма ВАС РФ от 05.03.2013 г. №157).

Из данного спора (и подобных ему) следует, что сущность данного налогового режима (ЕНВД) предполагает при определении величины физического показателя учет только того имущества, которое способно приносить налогоплательщику доход и непосредственно участвовать в облагаемой ЕНВД предпринимательской деятельности.

Поэтому суд принял доводы налогоплательщика (Постановление Одиннадцатого арбитражного апелляционного суда от 22.01.2015 г. №А72-11932/2014).Местные и районные налоги

«Местный налог» — это общий термин для налогов с продаж и использования, взимаемых в соответствии с Законом Брэдли-Бернса о едином налоге с продаж и использования. Базовая ставка налога с продаж и использования в масштабе штата составляет 7,25% и делится следующим образом:

«Окружные налоги» взимаются на местном уровне в соответствии с Законом о налогах на операции и использование. Ставка налога в вашем районе может быть выше 7,25% в зависимости от применяемых там районных налогов.

Информация на этой странице в основном посвящена местному налогу.Дополнительную информацию о налоговых ставках и районных налогах можно получить в нашем центре обслуживания клиентов по телефону 1-800-400-7115.

Правила и процедуры распределения местных налоговмогут различаться в зависимости от бизнеса. операции или тип проданных товаров. Следующие расписания и дополнительная информация должны быть полезны:

Распределение местных налогов и инструкцииЕсли вы представляете город, округ, город и округ или специальный налоговый округ, нижеследующее поможет вам понять процесс распределения местных налогов.Дополнительная информация доступна ниже. Процедуры проверки юрисдикции записей CDTFA и проверки CDTFA ходатайств о перераспределении местных и районных налогов доступны в главе 9 «Разное», посвященной политике и процедурам соблюдения нормативных требований.

Информация о распространенииКвартальная сводка по распределению местного налога и дополнительного налога

Вы можете найти ежеквартальные сводки распределения на портале Open CDTFA Data Portal.

Доступна дополнительная историческая информация (файлы Excel).

Календарь выплат

ФормыРуководство для предполагаемых специальных налоговых юрисдикций

Какую помощь может предоставить Департамент налогов и сборов Калифорнии (CDTFA) юрисдикциям, рассматривающим новые или расширенные транзакции и налог на использование (окружной налог)?

Отдел распределения местных доходов CDTFA (LRAU) может:

- Отвечайте на вопросы и помогайте районам в этом процессе.

- Предоставьте образцы постановлений для города, округа или организации специального назначения (включая Управление транспорта).

- Изучите предложенные постановления юрисдикций до их утверждения местными руководящими законодательными органами, чтобы убедиться, что все законодательные требования были соблюдены.

Пожалуйста, свяжитесь с нами по телефону 916-324-3000 для получения помощи или получения образцов постановлений.

Кто может взимать районный налог?

Округ или город могут взимать районный налог для общих или специальных целей.Они могут быть наложены либо напрямую, либо через организацию специального назначения. Округ также может создать транспортную администрацию для взимания районных налогов.

Дополнительная информация доступна в разделах с 7285 по 7290 Налогового и налогового кодекса. Информация о транспортных властях доступна в Кодексе коммунальных услуг (PUC), начиная с раздела 24501. Персонал CDTFA может предоставить помощь по телефону 916-324-3000.

Может ли районный налог взиматься только в части города или округа?

Есть .Действующий закон предусматривает только целый округ (который включает в себя как зарегистрированные, так и некорпоративные территории), некорпоративную территорию округа или инкорпорированный город. Для получения информации о законах, применимых к округам, см. Разделы 7285 и 7285.5 Налогового кодекса, а для городов — разделы 7285.9 и 7285.91.

Какой раздел закона разрешает взимание районных налогов?

| Организация | Назначение | Правила усыновления | Законодательство |

|---|---|---|---|

| Уезд | Универсальный налог | 2/3 голосов Наблюдательного совета и большинство голосов | 7285 |

| Целевой налог (требуется план расходов) | 2/3 голосов Наблюдательного совета и 2/3 большинства голосов | 7285.5 | |

| Город | Универсальный налог | 2/3 голосов горсовета и большинство избирателей | 7285,9 |

| Целевой налог (требуется план расходов) | 2/3 голосов горсовета и 2/3 большинства избирателей | 7285,91 | |

| Уездная администрация | Транспортное управление | 2/3 голосов Наблюдательного совета и 2/3 большинства голосов | PUC Подразделения 10-25 |

Специальные юрисдикции также могут быть созданы, если это разрешено особым и особым законодательством.

Какие налоговые ставки могут применяться?

Суммарная ставка всех районных налогов, взимаемых в любом округе, не должна превышать 2%. Как правило, налоговые ставки могут устанавливаться по минимальной ставке 0,125% и с шагом 0,125% до 2% верхнего предела в округе. Этот формат может быть изменен специальным законодательством.

Ниже приводится пример того, как применяется ограничение в размере 2%. В округе Сан-Бернардино действуют три районных налога (округ Сан-Бернардино, город Монклер и город Сан-Бернардино)

.| Налоги округа Сан-Бернардино | Текущая ставка | Математические вычисления | Доступен тариф в любой город | Математические вычисления | Всего |

|---|---|---|---|---|---|

| 031 — Округ Сан-Бернардино (SBER) (a) | 0.50% | + | 1,50% | = | 2% кэп |

| Налоги округа Сан-Бернардино | Текущая ставка | Математические вычисления | Доступный тариф для округа | Математические вычисления | Всего |

| 107 — Город Монклер (MTGR) (b) | 0.75% | + | 1,25% | = | 2% кэп |

Банкноты

- Любой зарегистрированный город в округе Сан-Бернардино может взимать налог до 1,50%.

- Однако графство Сан-Бернардино ограничено дополнительным налогом до 1,25%.

Примечание. Любое повышение налога округом приведет к увеличению налоговой ставки во всех городах этого округа.

Когда вступает в силу новый районный налог?

«Дата вступления в силу» означает первый день первого календарного квартала, начинающийся более чем через 110 дней после принятия постановления избирателями.

Например, налог, утвержденный избирателями 4 ноября 2014 г., будет действовать с 1 апреля 2015 г., когда розничные торговцы, ведущие бизнес в округе, будут обязаны собирать налог. В этом случае 1 апреля является первым днем календарного квартала более чем через 110 дней после выборов.

Может ли юрисдикция включить районную налоговую меру в бюллетень для голосования иными способами, кроме одобрения городского совета или наблюдательного совета?

№ . Как ранее указывалось в вопросе № 4, Налоговый и налоговый кодекс устанавливает процедурные требования, с помощью которых юрисдикция может взимать районный налог.

Если мера районного налогообложения внесена в бюллетень любым другим способом и одобрена избирателями, CDTFA не может ни взыскивать налог, ни управлять средствами.

Может ли юрисдикция проводить выборы по почте?

Да , если соблюдены все положения разделов 4000-4004 Избирательного кодекса. В настоящее время юрисдикция, в которой зарегистрировано менее 5000 избирателей, согласно последнему сообщению Государственному секретарю, может провести выборы по почте. Информацию о датах выборов по почте см. В разделе 1500 Кодекса о выборах.

Понесет ли юрисдикция какие-либо расходы по введению районного налога?

Есть .В соответствии с разделом 7272 Кодекса доходов и налогообложения CDTFA выставит счет новой специальной налоговой юрисдикции на предварительные сборы для администрирования нового окружного налога на основе фактических затрат после того, как налог будет одобрен избирателями. В результате мы не можем предоставить конкретные затраты до тех пор, пока все сборы не будут представлены различными подразделениями CDTFA и другими государственными агентствами. Фактические расходы, подлежащие выставлению счетов, включают обновление отчетов, программирование обработки данных, разработку и принятие нормативных актов, разработку процедур, обновление публикаций, уведомление налогоплательщиков и другие необходимые расходы, которые включают прямые и косвенные расходы CDTFA, как указано в разделе 11256 Правительственного кодекса.

Установленная максимальная сумма подготовительных расходов не должна превышать 175 000 долларов.

Каковы текущие административные расходы юрисдикции, взимающей районный налог?

Текущие затраты рассчитываются с помощью модели калькуляции, в которой используются различные факторы рабочей нагрузки.

По вопросам о конкретных юрисдикциях или оценках обращайтесь в Бюджетную секцию CDTFA по телефону 916-445-3811.

Что происходит после проведения выборов и утверждения налога избирателями?

Представители юрисдикции должны немедленно связаться с нами.Мы проверим результаты выборов, чтобы убедиться, что они соответствуют требованиям законодательства. Уведомление юрисдикции как можно раньше после выборов обеспечит своевременное введение нового районного налога.

Мы отправим по электронной почте два контракта, которые должны быть подписаны и возвращены нам юрисдикцией для утверждения до даты вступления в силу налога. Контракты включают:

- Соглашение о подготовке к администрированию и эксплуатации налога, а также

- Договор о государственном администрировании налога

Юрисдикция должна вернуть следующее:

- Пять оригинальных приготовлений для администрирования контрактов, подписанных уполномоченным должностным лицом,

- Пять оригинальных действующих контрактов на администрирование, подписанных уполномоченным должностным лицом,

- Пять сертифицированных постановлений,

- Пять заверенных резолюций, уполномочивающих должностное лицо подписывать контракты,

- Одна заверенная копия результатов выборов и

- Форма почтового адреса для юридической, финансовой и гарантийной корреспонденции.

Когда подписанные контракты и другие документы получены нами, исполнительным директором или назначенным лицом Департамента налогов и сборов Калифорнии выдается письмо с подтверждением, и контракты направляются в Департамент общих служб (DGS) для окончательной одобрение.

Как только контракты одобрены DGS, одобренный оригинальный пакет возвращается в юрисдикцию для их учета. Юрисдикции будет предоставлена возможность принять резолюцию, уполномочивающую должностных лиц города / округа проверять налоговые отчеты округа и представлять соглашение (CDTFA- 555-LJ EFT Authorization Agreement ), разрешающее оплату электронным переводом денежных средств.

Как применяется районный налог?

См. Публикацию 44, Советы по налогообложению районных налогов и публикацию 105, Районные налоги и фактические продажи для полного обсуждения и примеров. Как правило, районный налог следует за товарами. Налог распределяется по району, где товары доставляются и предположительно используются. Однако есть исключение для продажи или аренды транспортных средств, судов и самолетов. Как правило, районный налог с этих продаж распределяется по округу в зависимости от адреса, по которому зарегистрирован автомобиль, судно или самолет.

В чем разница между местными налогами с продаж и использования и районными налогами?

Для получения дополнительной информации см. Публикацию 28, Налоговая информация для государственных служащих города и округа . Нет прямой зависимости между местным налогом с продаж и налогом за пользование и районными налогами. Как правило, местный налог с продаж распределяется между местом нахождения предприятия розничной торговли в Калифорнии, где происходит продажа, даже если собственность может никогда не находиться в месте ведения деятельности. Если розничный торговец имеет несколько офисов в Калифорнии, местный налог с продаж распределяется на место, где проводятся основные переговоры, независимо от того, находится ли когда-либо продаваемое имущество в юрисдикции, где находится место нахождения предприятия розничного продавца.Местный налог на использование распределяется по месту, где товары впервые функционально используются, обычно через общегородские пулы.

Как указывалось ранее в вопросе № 12, районный налог распределяется по району, в который товары доставляются или предположительно используются. В некоторых случаях розничный торговец может распределять местный налог, но не сообщать районный налог в юрисдикцию, если товар был доставлен за пределы района, где он был продан. С другой стороны, если товар доставляется в район, розничный торговец может сообщать районный налог и не распределять местный налог по юрисдикции.

Существуют ли другие особые требования к районным городским налогам?

Есть . Городам, желающим ввести районный налог, настоятельно рекомендуется создать и поддерживать на своих веб-сайтах текущие списки улиц для использования розничными торговцами. Во многих городах есть границы, которые налогоплательщику трудно определить для сбора районного налога. Некоторые розничные торговцы прибегают к использованию почтовых индексов, которые не соответствуют границам города. Это приводит к тому, что покупатели, живущие за пределами города, но в пределах почтового индекса города, получают завышенную плату со стороны розничных продавцов.

Комментарии или предложения по поводу этой информации можно направить в местный отдел распределения доходов по телефону 916-324-3000.

Налог с продаж и за использование совмещенных территорий

В Техасе объединенный городской налог с продаж взимается в дополнение к государственному налогу и любым другим местным налогам (транзитным, округовым, специальным районным), когда это применимо. Общая ставка местного налога с продаж в любом конкретном месте, то есть сумма ставок, взимаемых всеми местными налоговыми органами, никогда не может превышать 2%.

Комбинированный местный код области используется для различения областей, где часть города перекрывает другую налоговую юрисдикцию, в результате чего общая местная налоговая ставка может превышать 2 процента. Контролер может внести необходимые корректировки в общую ставку местного налога, чтобы поддерживать ставку 2% для этих уникальных территорий.