Монополии вредны для развития экономики — Российская газета

Антимонопольным службам мира необходимо больше независимости для борьбы с недобросовестной конкуренцией, которая становится серьезным тормозом для развития экономики. Но старые подходы работают далеко не всегда — особенно в случае с крупными высокотехнологичными гигантами. Об этом «Российской газете» рассказал французский экономист, лауреат Нобелевской премии по экономике 2014 года Жан Тироль.

Господин Тироль, судя по вашим работам, проблема монополий сейчас особенно актуальна для мировой экономики?

Жан Тироль: Обо всей экономической системе в целом говорить довольно сложно, здесь нужно смотреть на отдельные кейсы. Но антимонопольные власти любой страны должны заниматься обеспечением нормальной конкурентной среды.

Монополии очень вредны для развития экономики хотя бы потому, что они устанавливают высокие цены за далеко не всегда качественную продукцию. И конечно, в итоге «каннибализируют» (cannibalization — «поедание» доли рынка одних товаров другими из одной и той же ассортиментной группы. — Прим. «РГ») сами себя, свои же технологии.

— Прим. «РГ») сами себя, свои же технологии.

Видите ли вы угрозу появления монополий в интернет-сфере и в IT? Вряд ли у Facebook в мире есть серьезные конкуренты.

Жан Тироль: Крупные компании в этой области уже скорее принято называть «платформами» — это Google, Microsoft, Amazon, Alibaba и другие. То есть они извлекают выгоду из того, что мы называем «сетевым взаимодействием».

Повышение эффективности платформы приводит на нее новых пользователей. Следствие роста числа пользователей — возникновение монополии или олигополии. Некоторые из них работают эффективно, но проблемы с конкуренцией все равно есть. В идеале здесь в дело должны вступать антимонопольные службы, обеспечивая конкурентную среду, чтобы новые организации или стартапы смогли зайти в такую систему. Если они достаточно эффективны, то смогут успешно конкурировать с существующими на рынке компаниями.

Наверняка есть нюансы.

Жан Тироль: Да, есть причины, почему этого, возможно, не будет. Так, нынешние монополисты могут повысить порог входа на рынок.

Так, нынешние монополисты могут повысить порог входа на рынок.

Когда вы небольшая компания, то обычно ищете рыночную нишу. Например, Google сначала заходил на рынок только с интернет-поисковиком, Amazon начинал с продажи только книг. А теперь они расширились и присутствуют во всех сегментах.

Соответственно, они могут привязывать новые продукты к уже существующим, предлагать некие комплексные решения — в общем, делать все, чтобы воспрепятствовать появлению новых игроков на рынке.

Экономисты озабочены неудачами и низкой результативностью многих компаний-монополистов. Особенно когда речь идет о сетевых организациях

Еще один нюанс заключается в том, что даже если новые компании и смогут зайти на рынок, они необязательно станут конкурентами. Например, Facebook купил Instagram, это тоже социальная сеть. Мы точно не знаем, была ли она потенциальным конкурентом Facebook. В таком случае антимонопольным властям непросто будет разобраться.

Примеры можно продолжить.

Жан Тироль: Да, возьмем Booking.com. У этого сервиса существует функция «гарантия лучшей цены» (возврат разницы в цене, если пользователь найдет на другом сайте тот же вариант размещения, но дешевле. — Прим. «РГ»). Для нас с вами как для потребителей такое звучит привлекательно. Но опять же есть один нюанс.

Booking.com может сказать размещенным на сайте отелям: у нас теперь есть уникальная клиентская база, и она заходит только на наш сайт. Если вы не хотите потерять эту аудиторию, то нужно оплачивать нам, скажем, четверть от каждого размещения клиента.

И становится интересно: кто же будет в конце концов реально платить за все это?

Отелю теперь необходимо поднимать цены, чтобы покрыть образовавшийся расход. Но учитывая, что существует «гарантия лучшей цены», отелю необходимо поднимать цены для всех клиентов, а не только для клиентов Booking.com. Теперь даже потребители, которые бронируют жилье через сайт отеля или через другие интернет-платформы, будут вынуждены платить по повышенному тарифу.

По-моему, антимонопольным органам здесь непросто будет разобраться.

Жан Тироль: Конечно, регулирование монополий на таких рынках сопряжено со сложностями, тем более это международные компании. Плюс шаблоны антимонопольного регулирования, скажем, газовых или электрических компаний здесь не подходят — конечная продукция слишком динамична.

Можно ли сказать, что у монополистов зачастую все непросто с инновациями?

Жан Тироль: Да, преимущество конкуренции не только более низкие цены, но и появление большего количества инноваций. Вот, например, кейс с компанией Uber: инновационная составляющая на самом деле у них была минимальная. Да, появились геопозиционирование, оплата банковской картой и возможность ставить оценки в приложении. Но ведь все это было придумано до них. Правда, другие компании-монополии и такого обычно не делают.

Как влияют на экономику государственные монополии в тех или иных рыночных секторах?

Жан Тироль: Разумеется, существует озабоченность в связи с вмешательством государства в производство.

При большой доле госкомпаний на рынке неизбежно возникают проблемы с конкурентной средой и с управлением. Госкомпании искажают это равное для всех поле, поскольку получают четкие гарантии от государства. Это облегчает им жизнь — даже когда они делают ошибки и демонстрируют плохие финансовые результаты, государство все равно их поддержит.

Еще одна сложность заключается в том, что правительство может обращаться к руководству такой компании с указаниями. Такие методы работы к эффективности не приводят. Поэтому госкомпании могут быть тактическим ответом на решение определенных экономических проблем.

Но в долгосрочной перспективе это вызов для экономики. Европейский опыт показывает, что антимонопольщикам необходимо быть реально независимыми от властей.

Лет тридцать назад во Франции, когда монополии нарушали законы, директоры таких компаний могли позвонить министру экономики и решить многие вопросы «напрямую». Сейчас они, конечно, так сделать не смогут. Сначала проблемы разбираются антимонопольными службами, которые должны убедиться в том, что компании своими действиями не нарушали законодательства.

Поэтому я бы крайне настойчиво рекомендовал всем государствам иметь действительно независимые антимонопольные службы.

Идеальная конкуренция существует, или это все же понятие для учебника экономики?

Жан Тироль: В ряде случаев конкурентная среда возникает естественным образом. Фермеры могут конкурировать друг с другом без влияния роста общего уровня цен на пшеницу. Или можно самостоятельно выбрать себе парикмахера среди многих по определенным критериям. Иногда конкуренция может приходить извне — так, ее уровень могут повышать импортные продукты. Во всех примерах, которые я перечислил, присутствует конкуренция, поводов вмешиваться у антимонопольных служб нет.

Но на самом деле экономисты озабочены различными неудачами и низкой результативностью многих компаний. Особенно когда речь идет о сетевых организациях. В такой среде сложно конкурировать с большим количеством игроков.

Как вынести уроки из экономического кризиса

Если завтра депрессия

Выгодно ли беречь деловую репутацию? У банкиров она была подмочена десять лет назад во время кризиса, а сейчас все об этом как будто забыли.

Жан Тироль: Кризис 2008 года в целом, с моей точки зрения, был кризисом государства. Оно не выполнило свою задачу как регулятора. Нам необходимо крепкое, сильное, самодостаточное государство, которое, с одной стороны, будет поддерживать банковскую систему, а с другой — защищать потребителя. В этом случае честность крупного бизнеса по отношению к потребителю будет выгодна в долгосрочной перспективе. Но если вы пожертвовали долгосрочной перспективой, чтобы добиться краткосрочных преимуществ, то вы не заслуживаете того, чтобы вам это кто-то оплачивал.

Вероятно, уже не за горами мировая рецессия. Что может стать спусковым крючком для ее начала?

Жан Тироль: Говоря о рецессии, надо разделять развитые и развивающиеся экономики. После кризиса 2008 года развивающиеся экономики получили преимущество. Инвесторы искали высокую доходность, пока в развитых экономиках работали программы количественного смягчения и были низкие процентные ставки.

Теперь в развитых экономиках опять начинают расти процентные ставки, укрепляется доллар. Экономикам, которые занимали средства в долларах, теперь приходится платить больше. Вполне возможно, что многие развивающиеся экономики (например, Турция) из-за этого могут столкнуться с трудностями.

Экономикам, которые занимали средства в долларах, теперь приходится платить больше. Вполне возможно, что многие развивающиеся экономики (например, Турция) из-за этого могут столкнуться с трудностями.

Еще в развитых экономиках снова можно наблюдать надувание пузырей на рынках — от низкокачественной ипотеки до криптовалют. Беспокоит и вероятность бюджетных кризисов в Европе, возникшая на примере Италии. И, конечно, еще одна опасность — подъем популизма по всему миру. Политики дают сумасшедшие обещания — в их экономических планах нет бюджетных ограничений, еще они часто говорят о том, что центробанки не должны быть независимыми.

Способно ли общество выносить полезные уроки из экономических кризисов, или для этого нужны потрясения масштаба «Великой депрессии»?

Жан Тироль: Я думаю, что в целом общества и государства страдают от короткой памяти. Экономисты и журналисты должны постоянно напоминать о том, что произошло в предыдущий кризис. На самом деле кризисы происходят задолго до формального начала — из-за дерегулирования. Если кризис начался, то встает выбор только между плохими и очень плохими решениями. А когда все хорошо, никого ничего не волнует.

Если кризис начался, то встает выбор только между плохими и очень плохими решениями. А когда все хорошо, никого ничего не волнует.

Как это было

1. Великая депрессия (1929-1939 гг.). Крупнейший экономический кризис. Затронул все ведущие экономики, привел к резкому снижению уровня жизни в мире.

2. Нефтяной кризис 1973 года. Возник из-за отказа арабских стран — экспортеров нефти поставлять ее западным странам, поддержавшим Израиль в Войне Судного дня. Резко взвинтил цены на нефть, вскрыл зависимость развитых стран от колебаний нефтяных котировок.

3. Мировой экономический кризис (с 2008 г.). По масштабам вполне сравним с Великой депрессией (в 2009 году впервые со Второй мировой войны мировой ВВП показал отрицательную динамику).

Нанес сильнейший урон всей мировой торговле, увеличил безработицу, снова возродил дискуссии о всеобщем неравенстве доходов. Часть его последствий не преодолена до сих пор.

Визитная карточка

Жан Тироль, французский экономист, лауреат Нобелевской премии по экономике.

Премию Жан Тироль получил в 2014 году за анализ рыночной власти и ее регулирования. Среди его наград также Золотая медаль Национального центра научных исследований Франции. Тироль стал вторым экономистом, который был удостоен этой награды.

Он написал более сотни научных статей по различным аспектам экономики, а также 11 книг, где разбирает теорию отраслевой организации, теорию игр, корпоративные финансы. Его «Теория отраслевой организации» есть практически во всех университетских библиотеках и уже давно является стандартным учебником по этому предмету для высшей школы.

Ученый знаменит также разработками по микроэкономическому анализу. Теория коллективных репутаций Тироля описывает математическими моделями такие понятия, как репутация, качество товара и услуги, честное поведение. Концепции Тироля в своих работах и исследованиях развивают другие ученые-экономисты (в частности, по коррупции в обществе).

Жану Тиролю 65 лет, преподает в Тулузской школе экономики.

ФАС нашла в России шесть неестественных монополий

Федеральная антимонопольная служба России (ФАС) предлагает создать конкуренцию в деле захоронения радиоактивных отходов. Нет, в службе не сошли с ума, но вопросы определённо есть

Нет, в службе не сошли с ума, но вопросы определённо есть

Уже во второй раз за месяц ФАС использует СМИ для того, чтобы рассказать России о своём законопроекте и по возможности ускорить его принятие. Сначала глава службы Игорь Артемьев в интервью НТВ расхваливал закон об основах тарифного регулирования («всё с головы переворачивается на ноги»), а теперь его заместитель Сергей Пузыревский рассказал «Коммерсанту» о том, что Россия жить не может без упразднения закона о естественных монополиях.

По мнению антимонопольщиков, положения этого закона следует разделить между законами «О защите конкуренции» и вышеупомянутом «Об основах регулирования тарифов», как Речь Посполитую между Пруссией и Россией.

И в обоих случаях речь идёт о важнейших для страны реформах. В первом – об исключении безумия в деле установления тарифов чрезвычайно коррумпированной сферы ЖКХ, во втором – о попытке создать конкуренцию в тех сферах, где её нет из-за устаревшего законодательства.

14 минус шесть

Пузыревский поясняет, что сейчас в России есть 14 сфер деятельности естественных монополий, а в реестре этих монополистов около шести тысяч участников. В ряде случаев это совершенно бессмысленно – если в порту работает пять частных фирм, занимающихся погрузкой-разгрузкой, то по букве закона они все монополисты, хотя на самом деле – конкуренты, чуть не горло друг другу рвущие.

Поэтому ФАС предлагает убрать из списка шесть отраслей: «порты, аэропорты, внутренние водные пути, ледовая проводка, захоронение радиоактивных отходов, услуги почтовой связи». Остаются только инфраструктурные, сетевые отрасли, да и то не все: например, МГТС, имеющая монопольный доступ к проводной телефонной связи в Москве, тем не менее монополистом не будет являться, так как сотовые операторы предлагают конкурирующие услуги, и у пользователя достаточно широкий выбор.

Фото: www.globallookpress.com

При этом не во всех «освобождающихся» отраслях есть конкуренция – например, захоронение «фонящих» отходов вообще не та сфера, куда стоит пускать коммерческую вольницу.

Закон о естественных монополиях ограничивает возможности приватизации предприятий, подпадающих под это определение. А ведь 70% государственного участия в экономике, говорят в ФАС, это немного перебор, тем более что и президент Владимир Путин не раз требовал сокращать долю государства.

Так что инициатива ФАС – это шаг к новой приватизации.

Как это делали раньше

Вот только все попытки декретного создания конкуренции, демонополизации не просто потерпели крах, а дали простор коррупционной вольнице. Ибо вольный картель, крышуемый чиновниками, гораздо хуже государственной монополии.

Напомним о двух самых вопиющих случаях.

2008 год, завершена приватизация РАО «ЕЭС». Анатолий Чубайс пообещал два года отсыпаться после этой работы, покупатели заплатили порядка 25 миллиардов долларов за более чем два десятка крупнейших генерирующих компаний.

Анатолий Чубайс. Фото: www.globallookpress.com

Государство, по словам экс-советника президента Андрея Илларионова, не то чтобы идейного врага Чубайса, не получило из этих денег ничего. Зато на рынке настало свободное ценообразование, которое академик Сергей Глазьев уже в 2013 году охарактеризовал так:

Зато на рынке настало свободное ценообразование, которое академик Сергей Глазьев уже в 2013 году охарактеризовал так:

«Приватизация РАО «ЕЭС» – это последний удар, который был нанесён в своё время. В итоге этого удара сегодня у нас тариф на электроэнергию вырос более чем в четыре раза с тех пор. По условиям электроэнергетических подключений – то есть условиям подключения к электросетям, есть такой показатель – Россия опустилась на последнее место в мире».

2011 год. Проведено акционирование, но приостановлена приватизация системы ЖКХ. Многие предприятия переданы в многолетнюю концессию, что часто означает скрытую приватизацию. Новые управляющие оказались совершенно не склонны к капитальным затратам, зато проявили немалую изобретательность в калькуляции и обосновании цен. Им обещали 12% доходности (то есть наценка к тарифу сверх «экономически обоснованной» суммы), они ухитряются получать все 25. Появились так называемые управляющие компании, которых вроде бы можно выбирать и менять на общем собрании жителей, но механизм этот в реальности не работает, а протоколы собраний собственников при необходимости материализуются сами по себе.

Конечно, есть и обратные примеры. Здоровый переход от монополии к конкуренции выглядит так, как это произошло в почтовой сфере.

Неповоротливая, застывшая где-то в середине XX века «Почта России» мало устраивала тех, кому было необходимо надёжно и быстро передавать почтовые сообщения. В Россию пришёл международный гигант DHL, появились собственные службы перевозок и доставки – CDEK, «Пони Экспресс», Boxberry и десятки других. Каждый из них боролся за свой кусочек рынка, и все они откусывали эти кусочки от поля деятельности «Почты России». В результате государственный гигант вынужден был шевелиться, и с трудом, с ошибками и перекосами (размещение у себя МФО с сотнями процентов годовых – явный перебор), но преобразился и стал похож на нормальную современную почтовую службу. Что характерно, никакого участия в этом процессе государственные органы не принимали – и слава Богу.

Вот только закрадывается мысль – будь этот рынок высокомаржинальным, как энергетика, или открытым для несложных злоупотреблений, как ЖКХ, позволили бы вершители рыночных судеб спокойно развить на нём конкуренцию?

* * *

Что ж, согласимся, что излишнее огосударствление экономики – это Советский Союз с его кампанейщиной и низкой реальной отдачей. Такое государство нам сейчас не нужно, и частный бизнес, безусловно, должен стать опорой России, как это было много веков до 2017 года. Но не превратится ли новая приватизация в раздачу активов своим людям («сынуля какого-нибудь губернатора», как выражался Артемьев), как это было в 1990-х?

Пока это выглядит наиболее вероятным сценарием.

|

Уровень монополизации нефтяного рынка в России и Китае. Правовые инструменты для создания конкурентной среды — Госрегулирование

Рынок нефтяной промышленности в КНР

До 1979 года нефтяная промышленность Китая, сосредоточенная в руках Министерства нефтяной промышленности КНР, была полностью в рамках плановой экономики. Сырая и переработанная нефть были включены в национальный план «централизованного распределения и иерархического управления». В стране был создан единый канал купли-продажи, и нефтяным предприятиям нужно было только выполнить поставленные перед ними цели.

После 1978 года снижение добычи и, как очевидное следствие, колоссальные убытки нефтяных предприятий высветили низкую эффективность нефтяной промышленности КНР. В результате нефтяная отрасль реформировалась несколько раз. В 1979 году Государственный совет КНР утвердил политику контрактов, предусматривающую, что нефть, которая превысила целевой уровень добычи в соответствии с национальным планом, может быть продана по международной цене, а полученный от данного вида контрактов доход может быть использован в целях разведки и разработки нефти, что положило начало сосуществованию плановых и рыночных структур систем распределения нефти. В целях содействия международному сотрудничеству в области морской добычи нефти в марте 1982 года была создана Китайская национальная оффшорная нефтяная корпорация (CNOOC). CNOOC должна была нести ответственность за международное сотрудничество в этой области. В 1983 году нефтеперерабатывающие предприятия во всех секторах были объединены в Китайскую нефтехимическую корпорацию (Sinopec). В сентябре 1988 года Министерство нефтяной промышленности было распущено и реорганизовано в Китайскую корпорацию нефти и природного газа (CNPC) для управления нефтяными компаниями на суше. Следовательно, в нефтяной промышленности Китая в разведке и разработке преобладает CNPC, переработка монополизирована Sinopec, а разведка и добыча нефти на шельфе контролируется CNOOC.

В 1998 году помимо роспуска Министерства нефтяной промышленности КНР сама отрасль была реорганизована, чтобы разделить нефтяной бизнес на три географические части: юг, север и международный «оффшор», при этом все региональные части продолжали контролироваться исключительно Sinopec, CNPC и CNOOC, чья производственная цепочка была изначально вертикально интегрирована – с включением регионов в производственную цепь монопольное управление приняло 100% характер в отрасли.

Существующая модель монополии в нефтяной промышленности Китая проистекает из реформы системы распределения нефти, которая началась в 1994 году и была дополнительно усилена последующей политикой очистки и ректификации[1]. В мае 1999 года Генеральное управление Государственного совета КНР издало административное постановление об установлении монополии трех компаний: «Заключение об очистке и утилизации небольших нефтепродуктов и регулировании порядка распределения сырой нефти и переработанной нефти»[2] (далее – Документ № 38).

Этот документ регламентирует усиленный контроль над сектором сырой нефти со стороны CNPC и Sinopec и дал возможность двум компаниям монополизировать переработку и оптовую продажу нефти. Чтобы войти в сектор добычи, частным и другим компаниям необходимо сотрудничать с CNPC – CNPC предоставлял таким компаниям эксплуатировать исключительно участки с низкой доходностью и в то же время данные субъекты обязаны были нести все инвестиционные риски от деятельности. Кроме того, согласно Документу №38, малые средние и частные компании должны бесплатно передать 20% добытой нефти в CNPC и продать оставшиеся 80% в CNPC по цене, установленной CNPC[3]. В секторе нефтепереработки Sinopec и CNPC получили право консолидировать под своим исключительным контролем нефтеперерабатывающие заводы локального уровня. Оптовая продажа нефтепродуктов (бензин, керосин и дизельное топливо), произведенных на нефтеперерабатывающих заводах в Китае, осуществляется исключительно специально назначенными дочерними предприятиями CNPC и Sinopec. Документ №38, по сути, стал гильотиной для независимых оптовиков переработанной нефти и устранил любое проявление конкуренции на нефтяном рынке КНР[4].

Представление Документа №38 последовало за одобрением на 1-й сессии 9-го Национального Народного Конгресса в марте 1998 года институциональной реформы органов при Государственном Совете КНР. План реорганизации четко предусматривал создание двух сверхбольших нефтяных корпораций: CNPC и Sinopec. Эти две группы получили монопольное право в отрасли (даже до фактической юридической регистрации корпораций). Такая сверхбыстрая реорганизация преследовала следующие цели: исключительная административная монополия позволяла двум гигантам быстро расширить объемы производства, чтобы справиться с ужесточившейся конкуренцией со стороны транснациональных нефтяных компаний после вступления Китая во Всемирную торговую организацию (ВТО). Нефтяная и нефтехимическая промышленность Китая долгое время была защищена и поддерживалась правительственными системами квот и разрешений, высокими тарифными барьерами и правилами выхода на рынок для ограничения импорта сырой и переработанной нефти и для исключения иностранных компаний из оптовых и розничных контрактов на сырую и обработанную нефть. Отечественные нефтяные компании, выросшие под защитой такой политики, вряд ли могут конкурировать с транснациональными компаниями. Поэтому реформа была осуществлена под лозунгом того, что «монополия двух групп ввиду либерализации отрасли сможет быстро повысить их компетенцию и создать стену для защиты от иностранного вмешательства»[5].

Нынешняя нефтяная монополия в КНР не является результатом рыночной конкуренции, а продукт административных решений «сверху-вниз». В сентябре 1988 года несмотря на исключительную монополь двух корпораций нельзя списывать со счетов жесткое государственное управление нефтяной промышленности, распределенное между различными административными департаментами. Разведка и эксплуатация нефти находятся в ведении Министерства земли и ресурсов, цена устанавливается Национальной комиссией по развитию и реформированию, условия импорта и экспорта нефтепродуктов и нефти контролируются Министерством торговли, а Комитет по управлению государственными активами ответственен за интересы государства в качестве одного из крупнейших акционеров CNPC и Sinopec. В это же время корпорации берут на себя ответственность за добычу нефти, ее эксплуатацию и промышленную перестройку, работая в некоторой степени тоже как административный департамент и ввиду исключительного статуса всегда участвуют в разработке и разработке отраслевых норм и правил. В этом процессе предприятия, бесспорно, могут лоббировать свои интересы и получать еще большие монопольные права, участвуя во внедрении соответствующих нормативных положений, определяя общие правила, политику, стратегию по всей отраслевой цепи – от сектора добычи до розничной торговли.В дополнение к предоставлению монопольной власти предприятиям посредством правил и политики, административные департаменты также усиливают монополию трех нефтяных гигантов посредством ценового монопольного регулирования. Регулирование цен можно разделить на две формы: регулирование цены продавца или продажи и регулирование цены покупателя или покупки, что отражается в предпочтении и даже освобождении от платежей тем, кто обладает административной монополией на ресурсы и другие ресурсы[1].

В декабре 2006 года административная монополия в нефтяной отрасли КНР впервые получила удар по себе, когда Министерство торговли КНР обнародовало Меры по администрированию рынка обработанной нефти, чтобы выполнить обязательства Китая перед ВТО. Согласно статистике данного Министерства по итогам выполнения части обнародованных мер, в 2013 году 277 предприятий получили лицензию на оптовую торговлю переработанной нефтью, и при этом большая часть из них не входит в группу двух крупнейших корпораций. Особым образом развивается сектор оптовой и розничной торговли переработанной нефтью, рыночность которого задается серьезным давлением со стороны международных нефтяных компаний.

Текущая реальность такова, что несмотря на постоянные обсуждения с ВТО об устранении административной монополии на текущем нефтяном рынке КНР CNPC и Sinopec сохраняют свой сильнейший монопольный статус на своих соответствующих территориях из-за значительной рыночной власти и высоких барьеров, в том числе прописанных в до сих пор актуальных Мерах по администрированию, которые фактически исключили новичков с рынка. За всю историю отрасли судебное разбирательство Yunnan YingDing Biological Technology против Sinopec является первым случаем дисбалансировки сил в нефтегазовом секторе Китая, однако с 2014 года остается единственным ярким эпизодом. Похоже, что либерализация рынка переработанной нефти еще далека.

Рынок нефтяной промышленности в России

По состоянию на 01.01.2019 добычу нефти и газового конденсата (нефтяного сырья) на территории Российской Федерации осуществляли 290 организаций, имеющих лицензии на право пользования недрами, при этом 104 организации из данного списка входят в структуру 11 вертикально интегрированных компаний (далее — ВИНК), на долю которых, по итогам года, суммарно пришлось 85,2 % всей национальной нефтедобычи. Остальная часть рынка поделена между 187 независимыми добывающими компаниями и 3 компаниями, работающими на условиях соглашений о разделе продукции[2]. Большинство ВИНК были образованы в ходе приватизации начала 1990-х годов, другие были организованы по итогам сделок дробления, слияния и поглощения. ВИНК обладают бесспорными конкурентными преимуществами перед независимыми малыми компаниями ввиду полного цикла производства и сбыта, концентрации существенных объемов любого типа ресурсов и создания дополнительной стоимости вследствие сокращения вывоза сырой нефти с соответствующим увеличением экспорта нефтепродуктов. Данные конкурентные преимущества приводят к тому, что практически весь объем дизельного топлива (более 92%) выпускается на нефтеперерабатывающих заводах именно ВИНК[3]. ВИНК, как в случае китайских корпораций, имеют четкую вертикальную иерархию, а также практически полный контроль в регионах. Существуют отдельные случаи определенного успеха малых независимых компаний в отдельных регионах России, однако не часто данные компании охотно готовы быть перекупленными ВИНК.

На данный момент до сих пор четкое и полноценное регулирование нефтяной монополии в лице ВИНК (структура несет ярко выраженный олигопольный характер), проявляющееся в строгих антимонопольных рамках, понятной для рынка всеобъемлющей терминологии и правил политики и стратегии компаний на рынке, не сформировано. Федеральная антимонопольная служба (ФАС России), Федеральная служба по экологическому, технологическому и атомному надзору (Ростехнадзор), Федеральное агентство по техническому регулированию и метрологии (Росстандарт) и 12 нефтяных компаний[4] 8 июля 2011 года заключили четырехстороннее соглашение «в целях предупреждения нарушений антимонопольного законодательства, необходимости модернизации производственных мощностей нефтяных компаний и повышения качества поставляемых на внутренний рынок нефтепродуктов»[5]. Данное четырехстороннее соглашение в целом может считаться одним из инструментов административной монополии, когда компетентные органы признают контроль компаний на рынке и соглашаются на их согласованные действия.

С 2016 года ФАС России обсуждает проект федерального закона «Об особенностях оборота нефти и нефтепродуктов в Российской Федерации»[6], который преследует цель ограничить власть ВИНК в нефтяной отрасли российской экономики и предоставить больший круг прав третьим сторонам и малым независимым предприятиями. Проектом предусматривается комплекс мер, направленных на пресечение ограничивающих конкуренцию действий со стороны участников рынка нефти и нефтепродуктов, повышение эффективности регулирования отношений, возникающих при обороте нефти и нефтепродуктов, обеспечение развития конкуренции на рынках нефти и нефтепродуктов[7].

Вместе с этим в настоящее время оптовая и розничная торговля нефтью и нефтепродуктами уже регулируется отдельными нормативными актами, которые контролируют деятельность субъектов, занимающих доминирующее положение, а также регламентируют развитие биржевой торговли нефтью и нефтепродуктами в России. Данные акты[8] во многом направлены на то, чтобы не допустить необоснованного завышения цен на нефтепродукты со стороны доминирующих компаний, однако все равно статистические данные о долях на рынке и контроле всей нефтяной промышленности России говорят о недостатке конкурентной среды.

В последнее время антимонопольный контроль со стороны ФАС ужесточился, но только лишь в мере правовой силы четырехстороннего соглашения 2011 г. В марте 2018 года нефтяные компании ОАО «ТАИФ НК» и АО «ФортеИнвест» увеличили поставки автомобильных бензинов и дизельного топлива на экспорт, при одновременном сокращении поставок на внутренний рынок Российской Федерации[9]. Это привело к ограничению предложения объемов товара как в биржевом, так и внебиржевом сегментах рынка, созданию дисбаланса спроса и предложения и оказало существенное влияние на увеличение цены товара.

В случае невыполнения положений Соглашения, ФАС России может принять решение о возбуждении дела о нарушении антимонопольного законодательства. Санкцией за такое нарушение может стать изъятие необоснованно полученного дохода.

Таким образом, несмотря на кардинально разные формы рыночной власти в КНР и России – в первой республике административная монополия, где власть сосредоточена в руках двух корпораций и весь полученный контроль регламентирован четкими нормативно-правовыми актами, а во второй – сформирована олигополия вследствие устоявшихся рыночных практик в национальной экономике, с активным мониторингом со стороны антимонопольного органа, либерализация нефтяной отрасли в обеих странах до сих пор находится под вопросом. С одной стороны, сложность нефтяной промышленности приводит к тому, что эффективность достигается лишь полным циклом производства, с другой стороны – общество в силу монопольной власти несет большие издержки, а бизнес не имеет возможности развиваться. На фоне снижающихся цен на нефть и поворотов на мировом рынке энергоносителей обоим государствам необходимо более тщательно проработать механизмы улучшения конкурентной среды в нефтяной отрасли.

Литература

1. Hong Sheng, Nong Zhao. China’s State-owned Enterprises: Nature, Performance and Reform, World Scientific, 2013

2. The structure of China’s oil industry: past trends and future prospects. The Oxford instate for energy strudies, May 2016. URL: https://www.oxfordenergy.org/wpcms/wp-content/uploads/2016/05/The-structure-of-Chinas-oil-industry-past-trends-and-future-prospects-WPM-66.pdf

3. Yang Zhongxu. Glass Door in the Oil Industry: Private Oil Companies Constrained in the Upstream and Downstream Business. Caijing Magazine, 2012

4. Ellenor Grace M. Francisco. Petroleum Politics: China and its national oil companies. June, 2013. Centre international de formation européenne, Institut européen. URL: https://www.ie-ei.eu/Ressources/file/memoires/2013/FRANCISCO.pdf

5. Unirule Institute of Economics. Cause, Behavior and Eradication of Administrative Monopoly in China. 2012URL: http://www.unirule.org.cn/index. php?c=article&id=211

6. Unirule Institute of Economics. Theoretical Research on and a Reforming Solution to Opening the Markets of Crude Oil and Petroleum Products. 2013

7. Hongyi Lai, Malcolm Warner. Managing China’s Energy Sector: Between the market and the state. Routledge, October 2017

8. Изменения и тенденции в регулировании ТЭК России и мира: в фокусе II квартал 2016 при участии Московского нефтегазового центра EY, выпуск июль 2016 года URL: http://ac.gov.ru/files/publication/a/9790.pdf

9. https://fas.gov.ru

10. Рынок дизельного топлива в России 2018: оперативные данные 2010-2018 и прогноз до 2022. РБК

11. https://minenergo.gov.ru

Монополии на рынке строительства жилья есть во всех регионах

Признаки монополий или олигополий на рынке строительства жилья можно найти во всех крупных регионах страны, где в строительстве задействованы огромные бюджетные деньги, — в Москве, Подмосковье, Петербурге, Ленинградской области, Краснодарском крае, на Дальнем Востоке, а также в крупных городах с населением от 500 тысяч человек, заявил РИА Новости глава аналитического агентства RWAY Александр Крапин.

Во вторник на встрече со сторонниками и активами «Единой России» президент РФ Дмитрий Медведев поддержал идею о проведении Федеральной антимонопольной службой (ФАС) проверки в регионах в сфере жилищного строительства. В то же время глава государства отметил, что есть регионы, куда еще и не зазвать строителей, особенно на Дальнем Востоке.

Откуда растут монополии

После острой фазы кризиса практически все крупнейшие девелоперские компании в России поменяли структуру собственности — в числе их владельцев оказались крупнейшие российские банки, которые являются важными составляющими сильных игроков рынка, указал Крапин.

В настоящее время ФАС вряд ли сможет что-то сделать, поскольку ей необходимо доказать факт сговора, что практически нереально, считает Крапин.

Он пояснил, что в других странах мира соответствующим антимонопольным службам надо доказывать признаки сговора, что намного проще, и работа ФАС России также должна строиться на доказывании признаков сговора, но пока этого не происходит.

Эксперт отмечает, что все эти игроки являются самостоятельными юридическими лицами и формально не представляют корпорации, но фактически на смену субфедеральных игроков в России пришли федеральные игроки.

Вмешательство естественных монополий

Российский союз строителей (РСС) поддерживает идею по проверке региональных рынков на монополизацию строительства жилья.

«Это не помешает, а даже поможет растревожить строительные рынки. Определенные признаки монополизации можно найти практически в каждом субъекте РФ, и в отдельных случаях они действительно мешают работать и развиваться местным экономикам», — заявил президент РСС Владимир Яковлев.

В Национальном объединении строителей (НОСТРОЙ) также отнеслись к инициативе президента с большим оптимизмом. Однако директор департамента нормативного обеспечения и развития саморегулирования НОСТРОЙ Леонид Бандорин пояснил РИА Новости, что основными монополистами на рынке жилищного строительства сегодня выступают энергоснабжающие компании, предоставляющие электроэнергию, воду, тепло и газ.

«Тарифы на услуги этих естественных монополистов сильно различаются в разных городах. Одна и та же компания имеет разные тарифы в разных городах, и обоснованность этой разницы следует проверить. Это самый большой вопрос, который ФАС должен отследить», — подчеркнул Бандорин.

Коррупционная составляющая вопроса

Бандорин добавил, что в ряде регионов также наблюдается сращивание местных администраций с определенными строительными компаниями, в частности, можно наблюдать предоставление земельных участков под жилищное строительство в обход торгов, а также нарушения конкурсной процедуры при госзаказе.

Процедура торгов и сам закон о госзакупках нуждаются в доработках, чтобы обеспечить максимальную «прозрачность» проведения торгов, например, в ряде стран работу конкурсных комиссий контролируют общественные организации, куда входят граждане с безупречной репутацией, размышляет Крапин.

«Когда строительная компания монополизирует рынок жилья путем сращивания с властью — с этим надо бороться. Но в отдельных регионах 95% строительного рынка может занимать одна компания из-за того, что на рынок не заходят другие сильные конкуренты. Эти ситуации надо разбирать в индивидуальном порядке», — подчеркнул Бандорин.

Обсудить на форуме

ЕСТЕСТВЕННЫЕ МОНОПОЛИИ В РОССИИ: ПРАКТИКА РЕГУЛИРОВАНИЯ

Вышковская М.П. Естественные монополии в России: практика регулирования // Экономика и бизнес: теория и практика – 2017. – №8. – С. 24-27

ЕСТЕСТВЕННЫЕ МОНОПОЛИИ В РОССИИ: ПРАКТИКА РЕГУЛИРОВАНИЯ

М.П. Вышковская, студент

Тюменский государственный университет

(Россия, г. Тюмень)

Аннотация. Естественные монополии занимают важное место в экономике России. Однако проблемы, существующие у данного вида предприятий и возникающие, прежде всего, в связи с неэффективным государственным регулированием, тормозят их развитие и не позволяют извлекать всю возможную пользу как для потребителей, так и для экономики в целом. В статье приводятся возможные пути решения проблем, связанных с регулированием естественных монополий.

Ключевые слова: естественные монополии, государственное регулирование, проблемы, тарифы, инфляция.

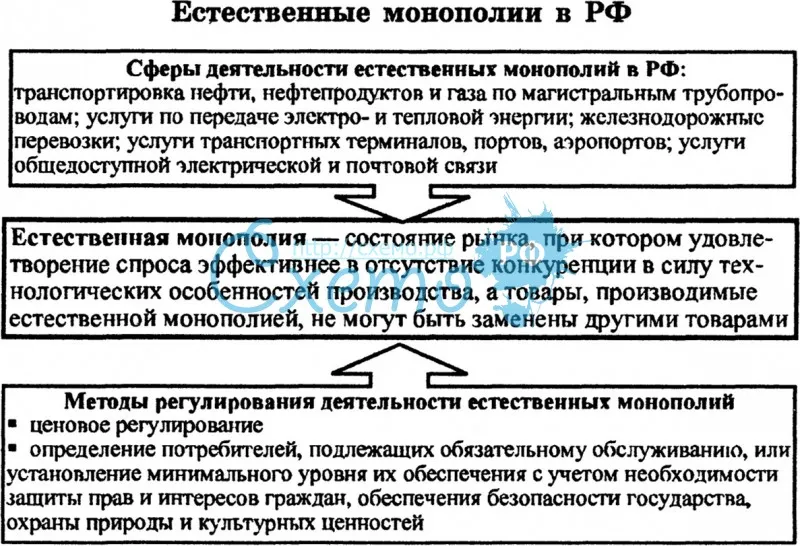

В экономической системе существуют случаи, когда монополия становится более эффективной, чем конкуренция. Такой случай получил название естественной монополии, то есть когда одна фирма может осуществлять выпуск товара, достаточный для обеспечения всего рынка, с более низкими издержками, чем смогли бы две или более фирм [4, с. 293].

Чаще всего, естественные монополии – это фирмы, управляющие капиталоёмкими инфраструктурами. Так, в России – это, прежде всего, железнодорожные перевозки, услуги по передаче электроэнергии, транспортировка нефти и нефтепродуктов по магистральным трубопроводам, транспортировка газа и т.п. Примерами естественных монополий в нашей стране могут служить компании «Российские железные дороги«, ПАО «Россети«, ПАО «Газпром», ПАО «Транснефть« [7, с. 35].

Роль предприятий естественных монополий в российской экономике велика. Многие из них имеют значительную по масштабам социальную инфраструктуру, являются ключевыми источниками доходов для бюджета. По данным Министерства финансов РФ, доля нефтегазовых доходов в бюджете РФ по состоянию на март 2016 г. составляет 37,4%, в ВВП 10%. В деятельности естественных монополий задействовано 4% занятых в экономике, а практически весь объем продукции и услуг естественных монополий потребляется на внутреннем рынке [2, с. 93]. Естественные монополии также являются одним из основных элементов обеспечения экономической безопасности страны. В связи с этим естественная монополия становится желаемым явлением для общества, хотя монопольная природа все равно вынуждает регулировать их деятельность.

Деятельность естественных монополий контролируется и регулируется органами государственной власти. До 2015 года такими органами являлись Федеральная служба по тарифам, Федеральная антимонопольная служба и их территориальные органы. В июле 2015 года право регулировать тарифы естественных монополий перешло к Федеральной антимонопольной службе.

Основным нормативно-правовым актом в сфере регулирования естественных монополий является Федеральный закон от 17.08.1995 N 147-ФЗ (ред. от 05.10.2015) «О естественных монополиях». В шестой статье закона предусмотрено три метода регулирования:

1. Ценовое регулирование.

2. Определение потребителей, подлежащих обязательному обслуживанию или установление минимального уровня обеспечения потребителей.

3. Контроль за различными видами деятельности субъектов естественных монополий, включая сделки, крупные инвестиционные проекты [1].

Рассмотрим практику регулирования естественных монополий в России. В последние годы регулирование было сведено к индексации тарифов, а баланс интересов монополий и потребителей постоянно нарушался. С 2008 по 2015 г. железнодорожные тарифы увеличились почти вдвое, газ стал дороже в три раза, электроэнергия также подорожала более чем вдвое. За это время индекс промышленного производства вырос всего на 6,9% (по данным Минэкономразвития). По расчетам Минпромторга, доля услуг естественных монополий в затратах промышленных предприятий достигала 20%. Также рост цен на продукцию естественных монополий явился мощнейшим фактором повышения инфляции. Таким образом, вклад тарифов естественных монополий в общий прирост потребительских цен за 3 года возрос в 1,5 раза [6].

Для стабилизации сложившейся критической ситуации власти перешли к методу замораживания тарифов. Показательным является пример первой половины 2012 г., когда было принято решение о переносе индексации тарифов естественных монополий с января на июнь. В результате, рост цен в целом замедлился до рекордных для России величин – 3,6-4,3% в годовом выражении. Для сравнения, за этот же период 2011 г. рост цен составлял 9,4-9,6% в годовом выражении.

Рис. 1. Индекс потребительских цен на товары и услуги в январе 2011 г. – августе 2014 г., в % к соотв. месяцу пред. года |

Однако в 2013 г. тарифы были проиндексированы, заметим, на уровень ниже инфляции, но показатель вновь составил – 6,9-7,1%. В 2014 году снова был применен метод замораживания тарифов. Это помогло снизить инфляцию, по оценкам, на 0,4—0,5 процентного пункта. В 2015 и 2016 годах индексация была так же ниже инфляции. На практике видно, что метод замораживания тарифов приносит лишь краткосрочный положительный эффект и не является достаточно действенным [5].

В целом государственное регулирование естественных монополий нельзя назвать эффективным. Это очень отрицательно сказывается как на самих монополиях, так и на потребителях. В ходе исследования было выделено несколько причин неэффективного регулирования естественных монополий в России, которые можно рассматривать как проблемы.

Основной проблемой многие исследователи считают несовершенство законодательной базы, которое выражается в отсутствии в законодательстве четкого определения того, что такое естественная монополия и кто является субъектом естественной монополии. На сегодняшний день отсутствует единый подход к установлению границ естественных монополий, их идентификации, а также обоснованию включения субъектов хозяйствования в Реестры естественных монополистов [3, с. 74-75]. Негативное влияние на процесс регулирования оказывает неопределенность государства в его целях. Правительству необходимо определиться с тем, что более значимо в вопросе естественных монополий: низкие тарифы или поддержание размера ВВП за счет инвестиционных программ. Сейчас ясности нет, поэтому и в регулировании монополий наблюдается то рост тарифов, то замораживание. Еще одной проблемой можно считать отсутствие стабильности, прозрачности и прогнозируемости [6]. Нестабильные правила, постоянная корректировка принятых решений приводят к тому, что предприятия не могут себе позволить строить долгосрочные стратегические планы. Кроме того, негативным фактором является концентрация внимания на методе ценового регулирования. Помимо установления тарифов, следует обращать внимание и на другие аспекты регулирования, которые могут оказаться более действенными [4, с. 296].

Правительство признает наличие проблем в вопросах регулирования естественных монополий и предпринимает попытки их преодоления. Как было упомянуто выше, в июле 2015 года право регулировать тарифы естественных монополий перешло к Федеральной антимонопольной службе (ФАС), которая подвергла сомнению эффективность методов, применявшихся ранее, и предложила новые решения. Первым делом ФАС предлагает в обмен на повышение тарифов, обязать естественные монополии сокращать издержки. Предлагается ликвидировать имеющиеся у многих компаний в большом объеме непрофильные активы, расходы на которые перекладываются на потребителей, чего быть не должно. Правительство также считает, что помимо распродажи активов профинансировать инвестиционные программы поможет ограничение роста зарплат работников и вознаграждений руководства предприятий [6].

Таким образом, можно наметить следующие пути решения проблем связанных с регулированием естественных монополий:

1. Преодоление несовершенств законодательной базы.

2. Четкое определение целей регулирования.

3. Прозрачность и обоснованность методов регулирования. Принятие долгосрочных решений.

4. Переключение основного внимания с установления тарифов на другие аспекты регулирования, а именно контроль и аудит издержек. В настоящий момент уже предпринимаются попытки воплощения в жизнь данного решения. Для преодоления неэффективности регулирования деятельности естественных монополий следует реализовывать и другие.

Библиографический список

1. Федеральный закон от 17.08.1995 N 147-ФЗ (ред. от 05.10.2015) «О естественных монополиях».

2. Радюкова Я.Ю. Естественные монополии в системе детерминант и угроз экономической безопасности национальной экономики // Социально-экономические явления и процессы. – 2014. – Т. 9. № 8. – С. 90-95.

3. Рубаева Л.М., Гиоева А.Г. Естественные монополии: проблемы функционирования и практика регулирования // Проблемы современной экономики (Новосибирск). – 2016. – № 34. – С. 71-76.

4. Саакян Ю.З. Государственное регулирование естественных монополий и его границы // Федеральный справочник. – 2008. – Т. 21. – С. 293-298.

5. Сайт Федеральной службы государственной статистики [электронный ресурс]. – Режим доступа. – URL: http://www.gks.ru (дата обращения 10.03.2017).

6. Тарифный план ФАС // Ведомости. – 27.11.2015. – № 3969.

7. Толокнов Н.А. Естественная монополия и естественная олигополия в экономике и их влияние на общий уровень цен // Economics. – 2015. –№8 (9). – С. 35-38.

NATURAL MONOPOLIES IN RUSSIA: PRACTICE OF REGULATION

M.P. Vyshkovskaya, student

University of Tyumen

(Russia, Tyumen)

Abstract. Natural monopolies occupy an important place in the Russian economy. However, the problems, existing in this type of companies and arising, first of all, in connection with ineffective state regulation, hamper their development and do not allow to extract all possible benefits for both consumers and the economy as a whole. In the article possible solutions to the problems connected with regulation of natural monopolies are resulted.

Keywords: natural monopolies, state regulation, problems, tariffs, inflation.

Как государство за 20 лет вернуло себе контроль над нефтегазовой отраслью

1999 Начало поставок газа по трубопроводу Ямал – Европа через территорию Белоруссии и Польши в Германию. До сих пор газ в Европу прокачивался только через территорию Украины.

2000 «Транснефть» вводит в эксплуатацию Балтийскую трубопроводную систему для обеспечения прямого экспорта нефти из России через порт Приморск, а также трубопровод Суходольная – Родионовская для транспортировки сырья через порт Новороссийск. Эти маршруты снизили зависимость российского экспорта нефти от транзита по территории стран Прибалтики и Украины.

2003 Начало дела ЮКОСа. Арестован Михаил Ходорковский, за решеткой он проведет 10 лет.

2004 Главный актив ЮКОСа – «Юганскнефтегаз» – реализуется на аукционе в пользу «Байкалфинансгруп», которая затем перепродаст его «Роснефти». В ходе последующего банкротства ЮКОСа все его главные активы скупит «Роснефть».

2005 Роман Абрамович продал «Сибнефть» «Газпрому». Компания переименована в «Газпром нефть».

2006 «Газпром» получает эксклюзивное право на экспорт трубопроводного газа из России.

2008 Россия и Китай договорились о долгосрочных поставках нефти в Китай по новому трубопроводу Восточная Сибирь – Тихий океан (ВСТО).

2009 Газовая война между Россией и Украиной привела к прекращению транзита газа в Европу почти на две недели – с 7 по 20 января.

2011 «Газпром» построил газопровод «Северный поток» через Балтийское море в Германию, который создает первый прямой маршрут для транспортировки российского газа в ЕС.

2012 «Транснефть» вводит в эксплуатацию трубопроводную систему ВСТО для экспорта нефти в восточном направлении через порт Козьмино и БТС-2 для расширения возможностей экспорта на запад – через порт Усть-Луга.

2013 «Роснефть» покупает TНK-BP и «Итеру» и становится крупнейшей публичной нефтегазовой компанией мира. Правительство разрешает экспорт СПГ независимым производителям.

2014 «Газпром» и CNPC подписывают крупнейший в истории 30-летний договор купли-продажи российского трубопроводного газа в Китай.

2014 По решению суда «Башнефть» была изъята у «АФК Система» Владимира Евтушенкова в пользу государства из-за признания приватизации незаконной. Через два года компанию купит «Роснефть».

2016 20 января цены на нефть Brent рухнули до $24,51 за баррель. ОПЕК и еще 11 стран, не входящих в картель, в том числе Россия, договорились об ограничении добычи нефти. Участники соглашения до сих пор придерживаются его условий.

2017 Отгружена первая партия сжиженного природного газа с проекта «Новатэка» и его иностранных партнеров «Ямал СПГ».

барьеров для входа: причины существования монополий

Управление ресурсами

Контроль над природным ресурсом, который имеет решающее значение для производства конечного продукта, является одним из источников монопольной власти.

Цели обучения

Объясните взаимосвязь между контролем ресурсов и монополиями

Основные выводы

Ключевые моменты

- Единоличное владение ресурсом дает владельцу возможность повысить рыночную цену товара выше предельной стоимости, не теряя потребителей в пользу конкурентов.

- De Beers — классический пример монополии, основанной на природных ресурсах. De Beers имела большую рыночную власть на мировом рынке алмазов в течение 20-го века, поддерживая высокие цены на алмазы.

- На практике монополии возникают редко из-за контроля над природными ресурсами.

Ключевые термины

- рыночная власть : Способность фирмы поднимать рыночную цену на товар или услугу выше предельных издержек.Фирма, обладающая полной рыночной властью, может повышать цены, не теряя клиентов в пользу конкурентов.

- экономическая рента : Часть дохода, выплачиваемая производственному фактору, сверх его альтернативных издержек.

Контроль над природными ресурсами, которые имеют решающее значение для производства товара, является одним из источников монопольной власти. Единоличное владение ресурсом дает владельцу ресурса возможность поднять рыночную цену товара выше предельной стоимости, не теряя потребителей в пользу конкурентов.Другими словами, управление ресурсами позволяет контролеру взимать экономическую ренту. Это классический результат несовершенной конкуренции на рынках.

Классическим примером монополии, основанной на контроле над ресурсами, является De Beers. Компания De Beers Consolidated Mines была основана в 1888 году в Южной Африке как объединение ряда отдельных предприятий по добыче алмазов. De Beers имела монополию на производство алмазов на протяжении большей части 20-го века и использовала свое доминирующее положение для манипулирования международным алмазным рынком.Он убедил независимых продюсеров присоединиться к его монополии на единственный канал. В тех случаях, когда производители отказывались присоединиться, De Beers наводняла рынок алмазами, аналогичными тем, которые они производили. De Beers также закупала и складывала алмазы, произведенные другими производителями, чтобы контролировать цены посредством предложения. Модель De Beers изменилась на рубеже 21 века, когда производители алмазов из России, Канады и Австралии начали распространять алмазы за пределами канала De Beers.Продажа алмазов также пострадала от повышения осведомленности о кровавых алмазах. Доля рынка De Beers упала с 90 процентов в 1980-х годах до менее 40 процентов в 2012 году.

Алмазы : На протяжении большей части 20-го века De Beers имела монопольную власть на мировом рынке алмазов.

На практике монополии возникают редко из-за контроля над природными ресурсами. Экономика большая, ресурсы обычно принадлежат нескольким людям. Международная торговля является дополнительным источником конкуренции для владельцев природных ресурсов.

Экономия за счет масштаба и сетевые внешние эффекты

Экономия на масштабе и внешние эффекты сети препятствуют выходу потенциальных конкурентов на рынок.

Цели обучения

Определите экономию от масштаба., Объясните, почему экономия от масштаба желательна для монополий

Основные выводы

Ключевые моменты

- Эффект масштаба — это ценовое преимущество, которое крупные фирмы получают из-за своего размера.

- Естественные монополии возникают в результате эффекта масштаба.У естественных монополий есть подавляющее преимущество по стоимости перед потенциальными конкурентами.

- Сетевые эффекты возникают, когда стоимость товара или услуги увеличивается из-за того, что ими пользуются многие другие люди. Это делает конкурирующие товары или услуги с более низким уровнем распространения непривлекательными для новых клиентов.

Ключевые термины

- эффект масштаба : Характеристики производственного процесса, в котором увеличение масштаба фирмы приводит к снижению долгосрочной средней стоимости каждой единицы.

- Сетевые внешние эффекты : очевидны, когда ценность продукта или услуги зависит от количества других людей, использующих их.

- Естественная монополия : Возникает, когда фирма способна удовлетворить весь рыночный спрос с меньшими затратами, чем любая комбинация двух или более небольших, более специализированных фирм.

Экономия на масштабе и внешние эффекты сети — это два типа барьеров для входа. Они отталкивают потенциальных конкурентов от выхода на рынок и, таким образом, способствуют монополистической власти некоторых фирм.

Экономия от масштаба — это ценовые преимущества, которые крупные фирмы получают из-за своего размера. Они возникают из-за того, что стоимость единицы продукции уменьшается с увеличением масштаба, поскольку постоянные затраты распределяются на большее количество единиц продукции. Экономия за счет масштаба также достигается за счет оптовых закупок материалов по долгосрочным контрактам, повышения специализации менеджеров, возможности получать более низкие процентные ставки при займах в банках, доступа к большему спектру финансовых инструментов и распределения затрат на маркетинг. в большем диапазоне вывода.Каждый из этих факторов способствует снижению долгосрочных средних затрат на производство.

Экономия от масштаба : Крупные фирмы получают экономию от масштаба отчасти потому, что постоянные затраты распределяются на большее количество единиц продукции.

Естественная монополия возникает в результате эффекта масштаба. Для естественных монополий средние общие затраты постоянно снижаются по мере увеличения объема производства, что дает монополисту подавляющее преимущество в издержках перед потенциальными конкурентами. Наиболее эффективным становится концентрация производства в одной фирме.

Сетевые внешние эффекты (также называемые сетевыми эффектами) возникают, когда стоимость товара или услуги увеличивается в результате их использования многими людьми. Из-за сетевых эффектов определенные товары или услуги, получившие широкое распространение, будут казаться гораздо более привлекательными для новых клиентов, чем конкурирующие товары или услуги. Это видно в социальных сетях онлайн. Социальные сети с наибольшим количеством участников более привлекательны для новых пользователей, потому что новые пользователи знают, что их друзья или коллеги с большей вероятностью будут в этих сетях.Это также очевидно с некоторыми программами. Например, большинство людей используют программное обеспечение для обработки текстов Microsoft. Хотя могут быть доступны другие программы обработки текста, человек может столкнуться с проблемами совместимости при отправке файлов людям или машинам с использованием основного программного обеспечения. Это затрудняет выход новых компаний на рынок и завоевание доли рынка.

Действия правительства

Существует два типа монополии, инициируемой государством: государственная монополия и монополия, предоставляемая государством.

Цели обучения

Обсудить различные типы монополий, инициированных государством

Основные выводы

Ключевые моменты

- Государственные монополии и государственные монополии различаются по структуре принятия решений монополистом. В условиях монополии, предоставленной государством, деловые решения принимаются частной фирмой. В условиях государственной монополии решения принимаются государственным агентством.

- В рамках монополии, предоставленной государством, государство дает частному лицу или фирме право быть единственным поставщиком товара или услуги.

- В условиях государственной монополии агентство, находящееся в прямом подчинении самого правительства, имеет монополию.

- В обоих типах инициируемых государством монополий конкуренция удерживается вне рынка с помощью законов, нормативных актов и других механизмов принуждения правительства.

Ключевые термины

- Государственная монополия : Форма монополии, при которой государственное учреждение является единственным поставщиком определенного товара или услуги, а конкуренция запрещена законом.

- Монополия, предоставленная государством : Форма монополии, при которой государство предоставляет исключительные права частному лицу или фирме быть единственным поставщиком товара или услуги.

Создание монополии

Есть случаи, когда правительство инициирует монополию, создавая предоставленную государством монополию или государственную монополию. Монополии, предоставленные государством, часто во многих отношениях очень напоминают государственные монополии, но эти два вида отличаются структурой принятия решений монополистом.При государственной монополии держателем монополии формально является само правительство, а группа людей, принимающих деловые решения, является агентством, находящимся под прямым контролем правительства. С другой стороны, в монополии, предоставленной государством, монополия обеспечивается посредством закона, но держателем монополии формально является частная фирма, которая принимает собственные коммерческие решения.

Государственная монополия

В рамках монополии, предоставленной государством, государство дает частному лицу или фирме право быть единственным поставщиком товара или услуги.Потенциальные конкуренты исключены с рынка в соответствии с законом, нормативными актами или другими механизмами государственного принуждения. Права интеллектуальной собственности, такие как авторское право и патенты, являются монополиями, предоставленными государством. Кроме того, Голландская Ост-Индская компания представляет собой исторический пример монополии, предоставленной государством. Ему были предоставлены исключительные торговые привилегии с колониальными владениями в рамках меркантилистской экономической политики.

Государственная монополия

В условиях государственной монополии агентство, находящееся под прямым управлением самого правительства, обладает монополией, и эта монополия поддерживается за счет соблюдения законов и постановлений, запрещающих конкуренцию или оставляющих исключительный контроль над факторами производства за государством.Государственные нефтяные компании, которые распространены в богатых нефтью развивающихся странах (например, Aramco в Саудовской Аравии или PDVSA в Венесуэле), являются примерами государственных монополий, созданных путем национализации ресурсов и существующих фирм. Почтовая служба США — еще один пример государственной монополии. Он был создан в соответствии с законами, запрещающими потенциальным конкурентам предлагать определенные виды услуг, такие как первоклассная и стандартная доставка почты. Исторически во всем мире государственные монополии на коммунальные услуги, телекоммуникационные системы и железные дороги были обычным явлением.

Почтовая служба : Почтовая служба действует как государственная монополия во многих странах, включая США.

Правовые барьеры

Правительство создает юридические барьеры с помощью патентов, авторских прав и предоставления исключительных прав компаниям.

Цели обучения

Определите правовые условия, которые приводят к монополистической власти.

Основные выводы

Ключевые моменты

- Права интеллектуальной собственности — это пример юридических барьеров, порождающих монополии.

- Авторское право дает создателю оригинального творческого произведения исключительные права на него в течение ограниченного времени. Это дает стимул для продолжения создания инновационных товаров.

- Патент — это ограниченное право собственности, которое правительство предоставляет изобретателям в обмен на обнародование подробностей их изобретения.

- Правительство может предоставлять исключительные или особые права компаниям, которые по закону позволяют им быть монополистами.

Ключевые термины

- Авторское право : Юридическая концепция, которая дает создателю оригинального произведения исключительные права на него, обычно на ограниченный период времени, с намерением позволить создателю получить компенсацию за его или ее работу.

- патент : Заявление, выпущенное государственным агентством, объявляющее, что изобретатель нового продукта имеет привилегию запрещать другим создавать, использовать или продавать заявленное изобретение в течение ограниченного времени.

В некоторых случаях правительство предоставляет лицу или фирме исключительные права на производство товара или услуги, позволяя им монополизировать рынок этого товара или услуги. Права интеллектуальной собственности, включая авторское право и патенты, являются важным примером правовых барьеров, порождающих монополии.

Авторские права

Авторское право дает создателю оригинального творческого произведения (например, книги, песни или фильма) исключительные права на него, обычно на ограниченный период времени, с намерением позволить создателю получить компенсацию за его или ее работу. Цель авторского права — способствовать созданию новых работ, предоставляя создателям возможность получать прибыль от своих работ. Владелец авторских прав получает право на зачисление на работу, чтобы определить, кто может адаптировать произведение к другим формам, кто может выполнять произведение и кто может получить от него финансовую выгоду, наряду с другими смежными правами.Когда срок действия авторских прав на произведение истекает, произведение передается в общественное достояние, что позволяет другим использовать его и развивать на его основе.

Авторское право : Авторское право является примером временной юридической монополии, предоставленной создателям оригинальных творческих работ.

Патент

Патент — это ограниченное право собственности, которое правительство предоставляет изобретателям в обмен на их согласие поделиться подробностями своего изобретения с общественностью. В течение срока действия патента патентообладатель имеет право запретить другим создавать, использовать или продавать запатентованное изобретение.Патент обеспечивает стимулы (1) в первую очередь изобретать, (2) раскрывать изобретение после его создания, (3) делать необходимые инвестиции в исследования и разработки, производство и вывод изобретения на рынок, и 4) вводить новшества, разрабатывая или улучшая предыдущие патенты. Когда истекает срок действия патента и изобретение становится общественным достоянием, другие могут использовать изобретение.

Например, когда фармацевтическая компания впервые продает лекарство, оно обычно находится под патентом, и только фармацевтическая компания может продавать его до истечения срока действия патента.Это позволяет компании окупить затраты на разработку именно этого препарата. По истечении срока действия патента любая фармацевтическая компания может производить и продавать непатентованную версию лекарства, снижая стоимость оригинального лекарства, чтобы конкурировать с новыми версиями.

Государственная монополия

Также возможно, что существует монополия, потому что правительство предоставило единственной компании исключительные или особые права. Например, компания водоснабжения является монополистом в вашем районе, потому что это единственная организация, которой предоставлено право предоставлять воду.Другим примером является то, что в соответствии с Законом об авторском праве Digital Millenium для аналоговых видеомагнитофонов требуется запатентованная технология предотвращения копирования Macrovision. Хотя другие формы защиты от копирования не запрещены, требование к Macrovision фактически дает ей монополию и препятствует разработке более эффективных методов защиты от копирования.

Естественные монополии

Естественные монополии возникают, когда одна фирма может обслуживать весь рынок с меньшими затратами, чем комбинация двух или более фирм.

Цели обучения

Продемонстрировать понимание того, как создается естественная монополия

Основные выводы

Ключевые моменты

- Структура затрат естественной монополии сильно отличается от таковой в большинстве отраслей. Для естественной монополии средняя совокупная стоимость продолжает сокращаться по мере увеличения объема производства.

- Естественные монополии обычно образуются в отраслях с высокими постоянными издержками. Фирме с высокими фиксированными затратами требуется большое количество клиентов, чтобы иметь значительную окупаемость инвестиций.

- Другим фирмам не рекомендуется выходить на рынок из-за высоких начальных затрат и сложности получения достаточно большой доли рынка для достижения таких же низких затрат, как у монополиста.

Ключевые термины

- эффект масштаба : Характеристики производственного процесса, в котором увеличение масштаба фирмы приводит к снижению долгосрочной средней стоимости каждой единицы.

- Естественная монополия : Возникает, когда фирма способна удовлетворить весь рыночный спрос с меньшими затратами, чем любая комбинация двух или более небольших, более специализированных фирм.

Естественные монополии возникают, когда одна фирма способна удовлетворить весь рыночный спрос с меньшими затратами, чем любая комбинация двух или более небольших фирм. Например, представьте, что на рынке естественной монополии есть две фирмы, и каждая из них производит половину того количества, которое производит монополия. Общие затраты естественной монополии ниже суммы общих затрат двух фирм, производящих одинаковое количество.

Естественная монополия : Общая стоимость продукции естественной монополии ниже суммы общих затрат двух фирм, производящих одинаковое количество.

Структура затрат

Структура затрат естественной монополии сильно отличается от структуры затрат в большинстве отраслей. В других отраслях предельные издержки сначала снижаются из-за эффекта масштаба, а затем увеличиваются по мере того, как компания испытывает проблемы с ростом (когда сотрудники становятся перегруженными, бюрократия фирмы расширяется и т. Д.). При этом средняя стоимость продукции снижается, а затем увеличивается. Напротив, у естественной монополии предельные издержки будут постоянными или уменьшающимися, а средние общие издержки будут падать по мере увеличения объема выпуска.

Фиксированные затраты

Естественные монополии обычно образуются в отраслях с высокими постоянными издержками. Фирме с высокими фиксированными затратами требуется большое количество клиентов, чтобы иметь значительную окупаемость инвестиций. По мере увеличения доли рынка и увеличения объема производства фиксированные затраты распределяются между большим количеством клиентов. Следовательно, в отраслях с большими начальными инвестиционными потребностями средние общие затраты снижаются по мере увеличения выпуска. После создания естественной монополии возникнут высокие барьеры для входа на рынок других фирм из-за больших начальных затрат и из-за того, что новичку будет сложно захватить достаточно большую часть рынка, чтобы достичь таких же низких затрат, как и у монополист.

Примерами естественных монополий являются услуги водоснабжения и электроснабжения. Для обоих из них постоянные затраты на создание необходимой инфраструктуры высоки. Стоимость строительства конкурирующей передающей сети и предоставления услуг будет настолько высока, что фактически не позволит потенциальным конкурентам войти на рынок монополиста.

Другие препятствия для входа на рынок

Фирмы получают монополистическую власть в результате рыночных барьеров для входа, которые отпугивают потенциальных конкурентов.

Цели обучения

Определите общие условия, которые приводят к монополистической власти

Основные выводы

Ключевые моменты

- Существует несколько различных типов барьеров для входа на рынок, включая контроль фирмы над ограниченными природными ресурсами, высокие требования к капиталу для отрасли, экономию на масштабе, сетевые эффекты, правовые барьеры и поддержку государства.

- Некоторые отрасли требуют крупных вложений в капитал или исследования и разработки, что затрудняет выход на рынок новых фирм.

- Монополии получают выгоду от эффекта масштаба, который дает им ценовое преимущество перед конкурентами.

- Правовая система может предоставлять фирмам монопольные права на ресурсы или производство товаров.

Ключевые термины

- Барьеры для входа на рынок : Обстоятельства, которые препятствуют или сильно затрудняют способность потенциального конкурента конкурировать на рынке.

- Сетевые эффекты : Когда ценность продукта или услуги зависит от количества людей, которые их используют.

Монополии получают свою рыночную власть из-за барьеров для входа: обстоятельств, которые препятствуют или сильно ограничивают способность потенциального конкурента конкурировать на рынке. Есть несколько различных типов барьеров для входа.

Контроль над природными ресурсами

Предложение природных ресурсов, таких как драгоценные металлы или месторождения нефти, ограничено, что дает их владельцам монопольные полномочия. Например, De Beers контролирует подавляющее большинство мировых запасов алмазов, позволяя добывать только определенное количество алмазов каждый год и удерживая цены на алмазы на высоком уровне.

Алмаз : De Beers контролирует большую часть мировых запасов алмазов, не позволяя другим игрокам входить в отрасль и устанавливая высокие цены на алмазы.

Высокие требования к капиталу

Некоторые производственные процессы требуют больших капиталовложений или больших затрат на исследования и разработки, что затрудняет выход новых компаний в отрасль. Примеры включают производство стали, фармацевтику и космический транспорт.

Эффект масштаба

Монополии демонстрируют снижение затрат по мере увеличения производства.Снижение затрат в сочетании с большими начальными затратами дает монополиям преимущество в издержках производства перед потенциальными конкурентами. Участники рынка еще не достигли эффекта масштаба, поэтому их продукция просто стоит намного дороже, чем существующие фирмы, что выход на рынок затруднен.

Сетевые эффекты

Использование продукта другими людьми может увеличить его ценность для человека. Одним из примеров является программное обеспечение для работы с электронными таблицами и текстами Microsoft, которое до сих пор широко используется. Это связано с тем, что, когда человек использует программное обеспечение, которое используется очень многими другими, он или она с меньшей вероятностью столкнутся с проблемами совместимости в ходе работы или другой деятельности.Эта тенденция использовать то, что используют все остальные, затрудняет новым компаниям разработку и продажу конкурирующего программного обеспечения.

Facebook : Сетевые эффекты — одна из причин того, почему новым компаниям так сложно конкурировать с Facebook: им просто будет сложно создать сеть пользователей, чтобы они могли конкурировать.

Правовые барьеры

Юридические права могут предоставить возможность монополизировать рынок товаров. Права интеллектуальной собственности, такие как патенты и авторское право, дают правообладателю исключительный контроль над производством и продажей определенных товаров.Права собственности могут предоставлять компании исключительный контроль над материалами, необходимыми для производства товара. Выдача разрешений или профессиональных лицензий также может благоприятствовать определенным фирмам, при этом устанавливая стандарты, которым трудно соответствовать новым фирмам.

Государственная поддержка

Есть случаи, когда государственное учреждение является единственным поставщиком определенного товара или услуги, а конкуренция запрещена законом. Например, во многих странах почтовая система находится в ведении правительства, а конкуренция в отношении некоторых или всех услуг запрещена законом.Государственные монополии в сфере коммунальных услуг, телекоммуникационных систем и железных дорог также исторически были обычным явлением. В других случаях государство может быть инвестором в монополии, а не единственным владельцем. Это по-прежнему мешает конкурентам действовать на равных.

10.1 Природа монополии — принципы экономики

Цели обучения

- Дайте определение монополии и взаимосвязи между установлением цен и монопольной властью.

- Перечислите и объясните источники монопольной власти и то, как они могут меняться с течением времени.

- Дайте определение естественной монополии.

Монополия находится на противоположном конце спектра рыночных моделей совершенной конкуренции. У монопольной фирмы нет конкурентов. Это единственная фирма в своей отрасли. Нет близких заменителей товаров или услуг, которые производит монополия. Мало того, что монопольная фирма имеет собственный рынок, ей также не нужно беспокоиться о выходе других фирм.В случае монополии доступ потенциальных конкурентов непомерно затруднен.

Монополия не принимает рыночную цену как данность; он определяет свою цену. Он выбирает из своей кривой спроса цену, которая соответствует количеству, которое фирма выбрала для производства, чтобы получить максимально возможную прибыль. В монопольной модели не может происходить приход новых фирм, который в долгосрочной перспективе исключает прибыль на конкурентном рынке.

Фирма, которая устанавливает или выбирает цену на основе своего решения о выпуске, называется установщиком цены.Фирма, устанавливающая цены, обладает монопольной властью. В следующей главе мы увидим, что монополии — не единственные фирмы, обладающие такой властью; однако отсутствие конкурентов в области монополии дает ей гораздо больше возможностей по установлению цен.

Как и в случае, когда мы обсуждали совершенную конкуренцию в предыдущей главе, допущения модели монополии довольно сильны. Допуская, что на рынке есть одна фирма, мы предполагаем, что нет других фирм, производящих товары или услуги, которые можно было бы рассматривать как часть того же рынка, что и монопольная фирма.Предполагая заблокированный вход, мы предполагаем, по причинам, которые мы обсудим ниже, что никакая другая фирма не может выйти на этот рынок. Такие условия редки в реальном мире. Как всегда в случае с моделями, мы делаем допущения, которые определяют монополию, чтобы упростить наш анализ, а не для описания реального мира. В результате получилась модель, которая дает нам важное представление о характере выбора фирм и их влиянии на экономику.

Источники монопольной власти

Почему на некоторых рынках доминируют отдельные фирмы? Каковы источники монопольной власти? Экономисты определили ряд условий, которые по отдельности или в сочетании могут привести к доминированию на рынке одной фирмы и создать барьеры, препятствующие выходу на рынок новых фирм.

Барьеры для входа — это характеристики конкретного рынка, которые не позволяют новым фирмам выходить на него. К ним относятся экономия на масштабе, особые преимущества местоположения, высокие невозвратные затраты, доминирующее положение в собственности на некоторые ресурсы, необходимые для производства товара, и правительственные ограничения. Эти барьеры могут быть взаимосвязаны, что делает вход на рынок еще более серьезным. Хотя эти барьеры могут позволить одной фирме получить и удерживать монопольный контроль над рынком, часто действуют силы, которые могут подорвать этот контроль.

Эффект масштаба

Экономия на масштабе и отрицательная экономия определяют форму кривой долгосрочных средних затрат ( LRAC ) фирмы по мере увеличения ее выпуска. Если долгосрочные средние затраты снижаются по мере увеличения уровня производства, считается, что фирма получает эффект масштаба .

Фирма, которая стремится к экономии за счет масштаба по всему спектру продукции, востребованной в ее отрасли, является естественной монополией. Коммунальные предприятия, которые распределяют электроэнергию, воду и природный газ на некоторые рынки, являются примерами.В естественной монополии LRAC любой фирмы пересекает кривую рыночного спроса, где долгосрочные средние затраты падают или находятся на минимальном уровне. Если это так, одна фирма в отрасли будет расширяться, чтобы использовать доступную ей экономию от масштаба. Поскольку эта фирма будет иметь более низкие удельные затраты, чем ее конкуренты, она может вытеснить их с рынка и получить монопольный контроль над отраслью.