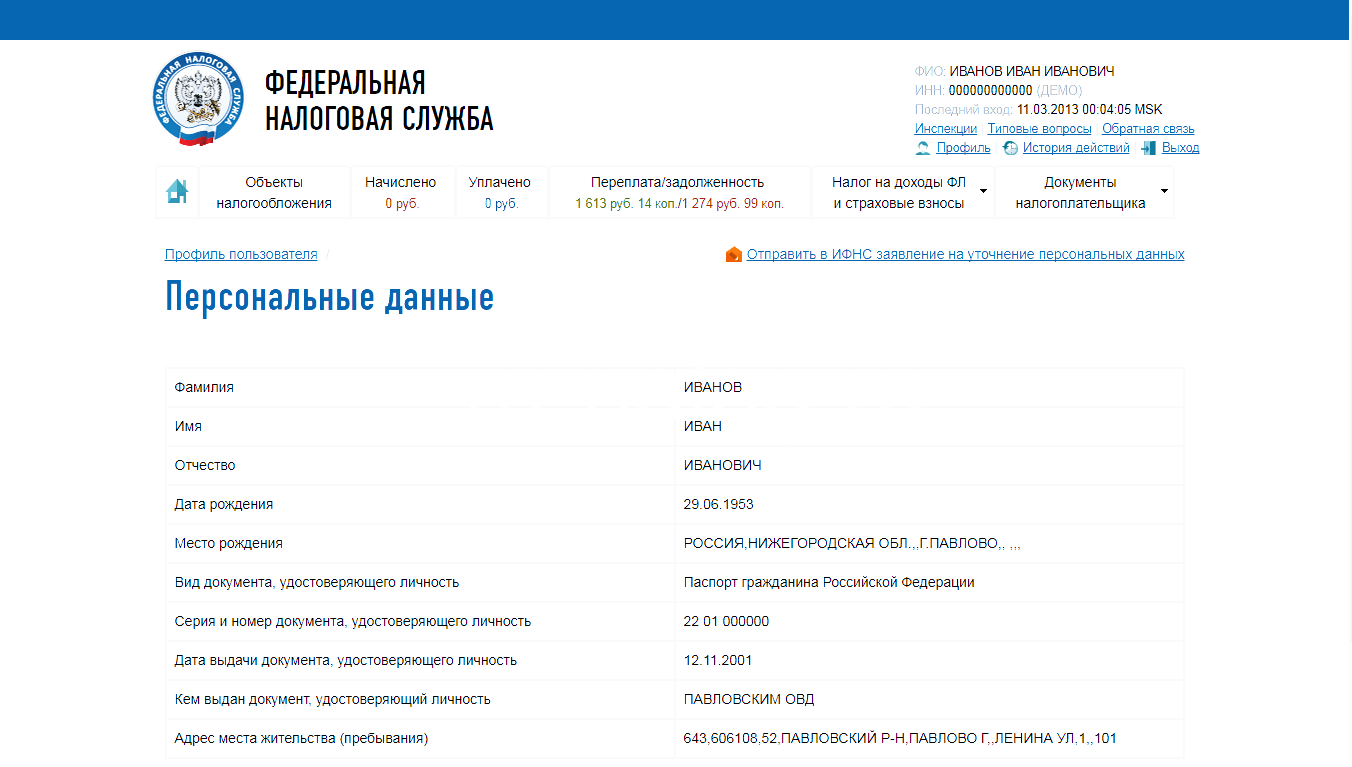

Узнать ИНН по паспорту — за 1 мин онлайн через ФНС

Узнать ИНН по паспорту — за 1 мин онлайн через ФНСФизические лица могут узнать ИНН по паспорту бесплатно — для этого введите ниже Фамилию Имя и Отчество, дату рождения и серию и номер паспорта. Далее вы узнаете свой ИНН и сможете проверить задолженность по налогам ФНС или судебным приставам ФССП.

Я согласен на обработку моих персональных данных для получения ИНН

Очистить список Узнать ИНН

Ваш ИНН: 3665896632566

ИНН не присвоен или не найден в базе ФНС

Дата Рождения: 12. 08.1989

08.1989

Паспорт РФ: 2012 988734

Новый поиск

Попробовать заново >

Официальный сайт налоговой службы ФНС — налогу.ру является источником информации

Ответы на вопросы по ИНН:

Что такое ИНН физического лица?

ИНН — это уникальный номер налогоплательщика, который присваивается каждому физическому лицу в РФ. Он необходим, чтобы узнать свою задолженность по налогам и оплатить свои долги. Его просят предоставить при трудоустройстве, декларированию доходов, вычетов, регистрации юридического лица.

Как узнать задолженность по налогам по ИНН?

Для актуальной проверки своих долгов по налогам или судебным приставам, вы можете воспользоваться бесплатными сервисами налоговой или ФСПП, эти сервисы располагаются по следующим адресам: nalog. ru или fssprus.ru или rosdolgi.ru

ru или fssprus.ru или rosdolgi.ru

Как проверить паспорт на действительность по базе ФМС?

Если у вас не получается узнать ИНН, то возможно вы указали не действительный паспорт или вам еще просто не присвоен ИНН. Обяазтельно проверьте паспорт по базе ФМС, сделать это можно на этой странице: https://fek.ru/proverka-pasporta-fms

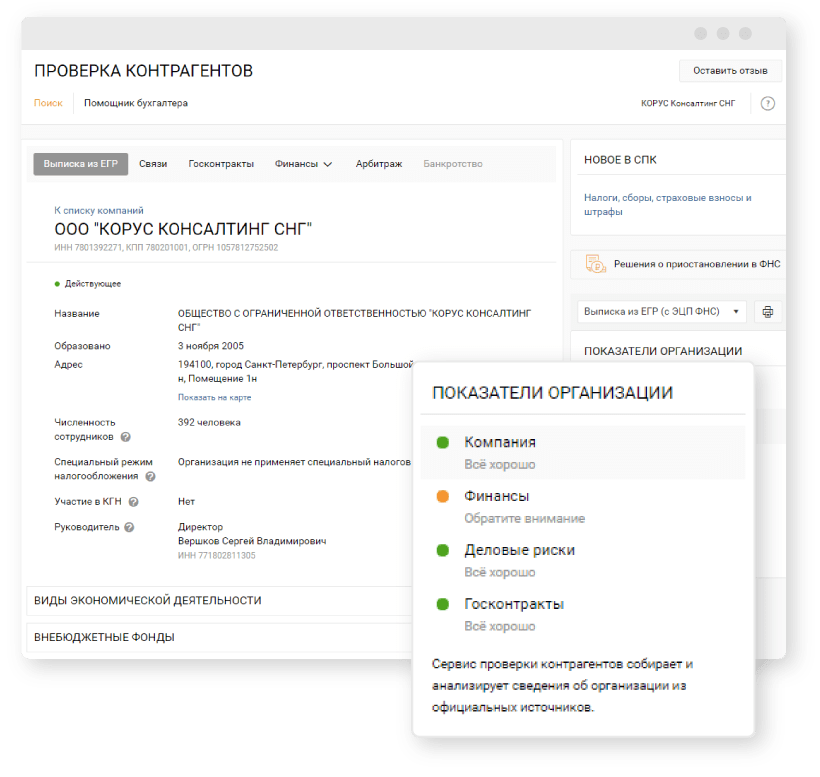

Проверка контрагента онлайн | Сервис по проверки контрагента в короткие сроки онлайн

Документом были признаки ведения недобросовестной предпринимательской деятельности.

Документом были признаки ведения недобросовестной предпринимательской деятельности.Цифровая подпись – комбинация символов, сгенерированных специальной программой путем криптографического преобразования информации с применением закрытого ключа. Авторство определяет сертификат электронной подписи: он подтверждает, что открытый ключ (или ключ проверки) действительно принадлежит владельцу ЭП. .

Практика судебных разбирательств при решении споров

Если представитель бизнеса-потенциальный нарушитель вынужден защищаться в судебных инстанциях, то его доводы об отсутствии в законодательстве требований проверять контрагентов обычно отклоняются судами. Судьи мотивируют это тем, что субъект хозяйствования обязан быть осмотрительным и осторожным при заключении каких-либо сделок с другими участниками рынка. Налогоплательщик самостоятельно выбрал ту или иную компанию и вступил с ней в правовые отношения. Он должен был предпринять все меры, чтобы убедиться в том, что контрагент законопослушный в области уплаты налогов.

Таким образом, ответственность за неисполнение контрагентом обязательств по соблюдению налогового законодательства практически в полной мере ложится на плечи самого субъекта хозяйствования. Если он не предпринял шагов по проверке документов и репутации потенциального партнера, поставщика, то сам отвечает за возможные риски от сотрудничества с подобными контрагентами. За более чем 10 лет существования Постановления ВАС родилась масса споров по поводу того, как именно должна осуществляться проверка.

Методика проверки контрагента перед вступлением в правовые отношения

При рассмотрении дел суды не могут дать однозначную оценку о полноте мер, предпринятых субъектов хозяйствования для проверки контрагента еще на стадии его выбора. Большая часть судов считает, что только изучение правоспособности претендента для сотрудничества не является свидетельством того, что компания проявила достаточную осмотрительность. Фирма должна:

Документы

посмотреть учредительные документыВыписка ЕГРЮЛ

заказать выписку из ЕГРЮЛ перед заключением договоров

Репутация

получить сведения о деловой репутации

Риски

оценить вероятность рисков по исполнению обязательств

Ответственные лица

проследить, чтобы в значимой документации содержалась достоверная информация, а контракты подписывались уполномоченными для этого представителями

Приведенный список — это полный перечень мер, которых достаточно для доказательства налогоплательщиком того факта, что контрагент выбран с должной осмотрительностью и осторожностью. Чтобы свести налоговые риски на нет, представитель бизнеса может располагать минимальным пакетом документов, подтверждающих деятельности и правоспособности потенциального партнера. Многие сведения о правонарушениях и применяемые мерах ответственности размещены на официальном сайте ФНС. Здесь же можно узнать:

Чтобы свести налоговые риски на нет, представитель бизнеса может располагать минимальным пакетом документов, подтверждающих деятельности и правоспособности потенциального партнера. Многие сведения о правонарушениях и применяемые мерах ответственности размещены на официальном сайте ФНС. Здесь же можно узнать:

Ответственность за сделки с неблагонадежными контрагентами

Субъект хозяйствования имеет хорошие и бесплатные инструменты, предоставленные ФНС и благодаря которым налогоплательщик может выполнить проверку контрагента. Участие в сомнительных схемах, сотрудничество с неблагонадежными ООО может обернуться привлечением к административной и уголовной ответственности. Помимо этого, руководитель как представитель юридического лица рискует быть привлеченным к гражданско-правовой ответственности. В российской судебной системе существует практика, когда директоров обязывали возместить ущерб, причиненный бюджету в результате сотрудничества с так называемыми «однодневками».

Проверка контрагентов другими сервисами вне ФНС

Если в качестве партнера выбран недобросовестный контрагент, то цена неосмотрительности — не только налоговые риски. Большая вероятность того, что юридическое лицо или индивидуальный предприниматель понесет финансовые убытки из-за срыва сроков поставок, низкого качества поставляемой продукции, несвоевременности взаиморасчетов. Большая удача, если возникающие проблемы удается решить путем деловых переговоров. Однако среди потенциальных партнеров могут оказаться и те, кто систематически ведет бизнес недобросовестно, злоупотребляет доверием. Увидеть истинное лицо участника рынка помогают дополнительные платные и бесплатные экспресс сервисы онлайн-проверки. К таким относятся:

- Реестр недобросовестных поставщиков. Проверка осуществляется по наименованию либо фамилии, имени, отчеству поставщика и его ИНН. Выдачу сведений производят сервисы ФАС России и «Единой информационной системы в сфере закупок».

- База арбитражных дел.

Содержит около 18 млн дел. Для получения сведений необходимо ввести номер дела, а если он неизвестен, то произвести поиск по другим параметрам. В картотеке отражены данные о деле, участниках, окончательных решениях по судебным актам.

Содержит около 18 млн дел. Для получения сведений необходимо ввести номер дела, а если он неизвестен, то произвести поиск по другим параметрам. В картотеке отражены данные о деле, участниках, окончательных решениях по судебным актам. - База исполнительных производств. В результате поиска по юридическим и физическим лицам с указанием регионов, наименований юридических лиц, ФИО система в онлайне выдает все о предмете производства, суммах, подлежащих выплате.

- Федеральный реестр юридически значимых сведений о фактах коммерческой деятельности юридических лиц, индивидуальных предпринимателей и других субъектов экономической деятельности. Сервис дает возможность узнать о деятельности, которую осуществляет или когда-либо осуществлял контрагент. Проверка возможна по ИНН, ОГРН, адресу либо ФИО индивидуального предпринимателя, его ИНН и ОГРНИП.

- Реестры специальных разрешений. Если планируется сотрудничать по направлению деятельности, для которой контрагент должен иметь лицензию, не лишней будет проверка ее наличия. Структуры и министерства на своих электронных ресурсах предоставляют безвозмездные информационные услуги обо всех, кому были выдали те или иные лицензии. Например, такая услуга есть у Службы по надзору в сфере природопользования, Роскомнадзора и других структур.

- Сайт государственных контрактов. Ресурс содержит данные о субъектах хозяйствования, которые когда-либо выполняли государственные заказы. Если потенциальный партнер заключал госконтракты, то он будет в списках. Это свидетельствует о надежности претендента на сотрудничество.

- Единый реестр проверок. Информационная помощь предоставляется порталом Генеральной прокуратуры России. Здесь можно найти данные обо всех плановых и внеплановых проверках и их результатах. Поиск осуществляется по плану, утверждаемому ежегодно.

- Членство в Торгово-промышленной палате. Электронный портал ведомства имеет базу с перечнем всех юридических лиц и индивидуальных предпринимателей-членов палаты. Проверить участника рынка можно по ИНН и ОГРН.

- Интерактивные карты.

- Экспресс-проверка через поисковые системы. Очень простой, но действенный способ получить информацию о представителях бизнеса из открытых источников. По фамилии, имени, отчеству руководителя, сотрудников, наименованию можно проследить, в каком именно контексте упоминается тот или иной контрагент.

- Интерактивный сайт компании. Позволяет получить информацию не только о деятельности фирмы, но и ее взаимоотношениях с партнерами и клиентами. На многих корпоративных сайтах есть сведения о партнерах с указанием их контактных данных. Используя эти сведения, можно связаться с теми, кто уже работал с проверяемой фирмой, и более подробно побеседовать о ней.

Содержит около 18 млн дел. Для получения сведений необходимо ввести номер дела, а если он неизвестен, то произвести поиск по другим параметрам. В картотеке отражены данные о деле, участниках, окончательных решениях по судебным актам.

Содержит около 18 млн дел. Для получения сведений необходимо ввести номер дела, а если он неизвестен, то произвести поиск по другим параметрам. В картотеке отражены данные о деле, участниках, окончательных решениях по судебным актам. Структуры и министерства на своих электронных ресурсах предоставляют безвозмездные информационные услуги обо всех, кому были выдали те или иные лицензии. Например, такая услуга есть у Службы по надзору в сфере природопользования, Роскомнадзора и других структур.

Структуры и министерства на своих электронных ресурсах предоставляют безвозмездные информационные услуги обо всех, кому были выдали те или иные лицензии. Например, такая услуга есть у Службы по надзору в сфере природопользования, Роскомнадзора и других структур. Проверить участника рынка можно по ИНН и ОГРН.

Проверить участника рынка можно по ИНН и ОГРН.Полезные бесплатные сервисы от ФНС:

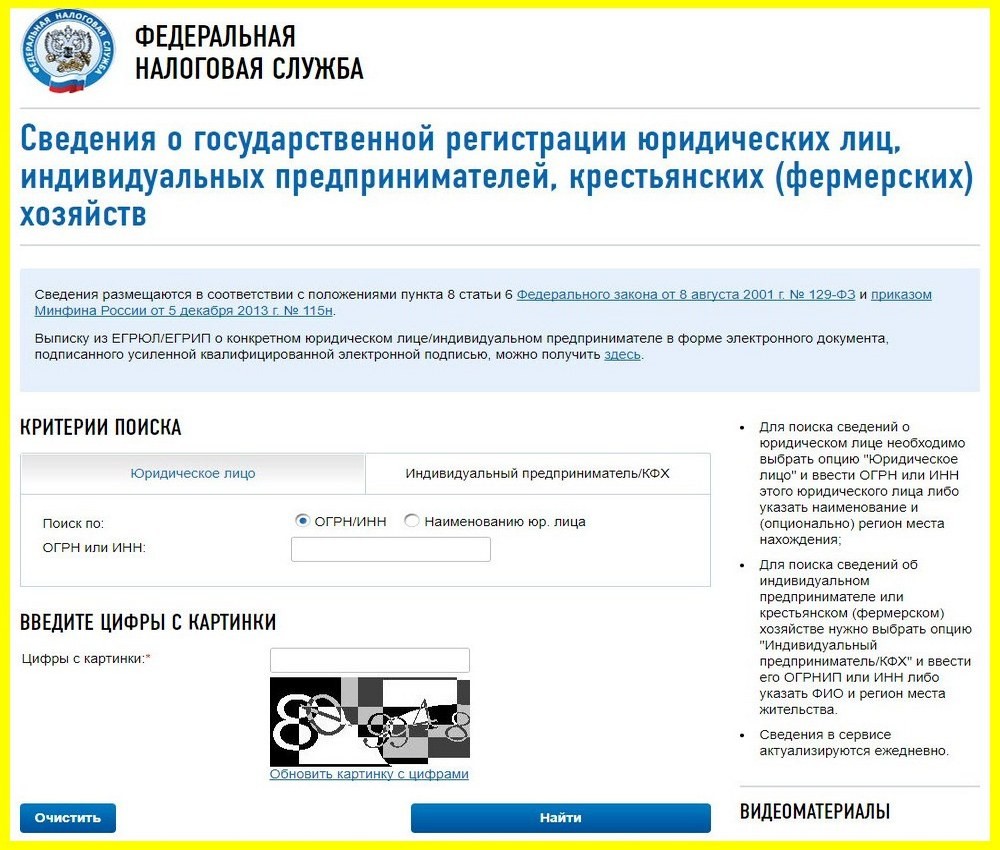

| Сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств | https://egrul. nalog.ru/ nalog.ru/ |

| Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года | https://service.nalog.ru/zd.do |

| Адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами | https://service.nalog.ru/addrfind.do |

| Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации | https://service.nalog.ru/uwsfind.do |

| Поиск сведений в реестре дисквалифицированных лиц | https://service.nalog.ru/disqualified.do |

| Юридические лица, в состав исполнительных органов которых входят дисквалифицированные лица | https://service.nalog.ru/disfind.do |

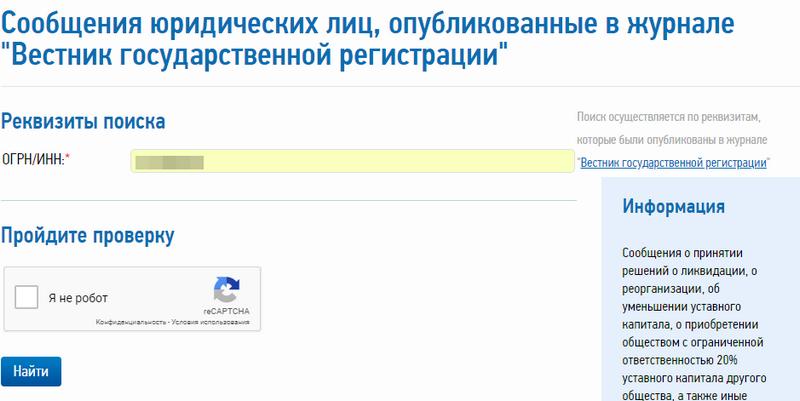

| Сведения, опубликованные в журнале «Вестник государственной регистрации» о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из Единого государственного реестра юридических лиц | http://www. vestnik-gosreg.ru/publ/fz83/ vestnik-gosreg.ru/publ/fz83/ |

| Сведения о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке | https://service.nalog.ru/svl.do |

| Сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц | https://service.nalog.ru/mru.do |

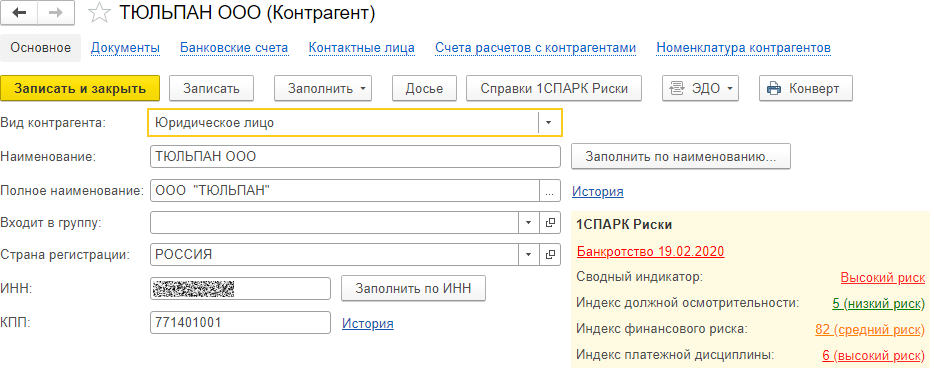

Скрин «Контрагент» — универсальный инструмент проверки

Компания «Калуга Астрал», которая является дистрибьютором программного обеспечения для бизнеса, а также крупным поставщиком торгового оборудования в Москве и по всей России, предлагает эффективный инструмент онлайн-проверки российских компаний и индивидуальных предпринимателей. Сервис Астрал.СКРИН базируется на интеллектуальном сборе, систематизации информации о деятельности субъектов хозяйствования. Приложение выдает актуальные для 2018 сведения, взятые преимущественно из информационных баз государственных органов.

Программное обеспечение работает в режиме онлайн и позволяет получить выписку из ЕГРЮЛ, оценить финансовое положение контрагента, по характерным признакам вычислить фирмы-однодневки. Получить доступ к сервису Астрал.СКРИН вы можете, оставим заявку на нашем сайте.

Оставьте заявку

Заполните договор, оплатите счет

Получите доступ к системе СКРИН

Заявка на доступ в сервис

Оставьте заявку и наши менеджеры, выдадут вам доступ к онлайн сервису Астрал.СКРИН

Продукты по направлению:

Проверка контрагента по ИНН или ОГРН.

Оценка российских и зарубежных компаний – BBP от Сбербанка

Оценка российских и зарубежных компаний – BBP от СбербанкаВыберите страну

Выберите странуСтрана<i></i> <span>Австралия</span><i></i> <span>Австрия</span><i></i> <span>Азербайджан</span><i></i> <span>Албания</span><i></i> <span>Алжир</span><i></i> <span>Американское Самоа</span><i></i> <span>Ангилья</span><i></i> <span>Ангола</span><i></i> <span>Андорра</span><i></i> <span>Антигуа и Барбуда</span><i></i> <span>Аргентина</span><i></i> <span>Армения</span><i></i> <span>Аруба</span><i></i> <span>Афганистан</span><i></i> <span>Багамские Острова</span><i></i> <span>Бангладеш</span><i></i> <span>Барбадос</span><i></i> <span>Бахрейн</span><i></i> <span>Белиз</span><i></i> <span>Белоруссия</span><i></i> <span>Бельгия</span><i></i> <span>Бенин</span><i></i> <span>Бермудские Острова</span><i></i> <span>Болгария</span><i></i> <span>Боливия</span><i></i> <span>Бонайре, Синт-Эстатиус и Саба</span><i></i> <span>Босния и Герцеговина</span><i></i> <span>Ботсвана</span><i></i> <span>Бразилия</span><i></i> <span>Бруней-Даруссалам</span><i></i> <span>Буркина-Фасо</span><i></i> <span>Бурунди</span><i></i> <span>Бутан</span><i></i> <span>Вануату</span><i></i> <span>Великобритания</span><i></i> <span>Венгрия</span><i></i> <span>Венесуэла</span><i></i> <span>Виргинские острова, Британские</span><i></i> <span>Виргинские острова, США</span><i></i> <span>Восточный Тимор</span><i></i> <span>Вьетнам</span><i></i> <span>Габон</span><i></i> <span>Гаити</span><i></i> <span>Гайана</span><i></i> <span>Гамбия</span><i></i> <span>Гана</span><i></i> <span>Гваделупа</span><i></i> <span>Гватемала</span><i></i> <span>Гвинея</span><i></i> <span>Гвинея-Бисау</span><i></i> <span>Германия</span><i></i> <span>Гернси</span><i></i> <span>Гибралтар</span><i></i> <span>Гондурас</span><i></i> <span>Гонконг</span><i></i> <span>Гренада</span><i></i> <span>Гренландия</span><i></i> <span>Греция</span><i></i> <span>Грузия</span><i></i> <span>Гуам</span><i></i> <span>Дания</span><i></i> <span>Демократическая Республика Конго</span><i></i> <span>Джерси</span><i></i> <span>Джибути</span><i></i> <span>Доминика</span><i></i> <span>Доминиканская Республика</span><i></i> <span>Египет</span><i></i> <span>Замбия</span><i></i> <span>Западная Сахара</span><i></i> <span>Зимбабве</span><i></i> <span>Израиль</span><i></i> <span>Индия</span><i></i> <span>Индонезия</span><i></i> <span>Иордания</span><i></i> <span>Ирак</span><i></i> <span>Иран</span><i></i> <span>Ирландия</span><i></i> <span>Исландия</span><i></i> <span>Испания</span><i></i> <span>Италия</span><i></i> <span>Йемен</span><i></i> <span>Кабо-Верде</span><i></i> <span>Казахстан</span><i></i> <span>Камбоджа</span><i></i> <span>Камерун</span><i></i> <span>Канада</span><i></i> <span>Катар</span><i></i> <span>Кения</span><i></i> <span>Кипр</span><i></i> <span>Киргизия</span><i></i> <span>Кирибати</span><i></i> <span>Китай</span><i></i> <span>Колумбия</span><i></i> <span>Коморы</span><i></i> <span>Коста-Рика</span><i></i> <span>Кот д`Ивуар</span><i></i> <span>Куба</span><i></i> <span>Кувейт</span><i></i> <span>Кюрасао</span><i></i> <span>Лаос</span><i></i> <span>Латвия</span><i></i> <span>Лесото</span><i></i> <span>Либерия</span><i></i> <span>Ливан</span><i></i> <span>Ливия</span><i></i> <span>Литва</span><i></i> <span>Лихтенштейн</span><i></i> <span>Люксембург</span><i></i> <span>Маврикий</span><i></i> <span>Мавритания</span><i></i> <span>Мадагаскар</span><i></i> <span>Макао</span><i></i> <span>Македония</span><i></i> <span>Малави</span><i></i> <span>Малайзия</span><i></i> <span>Мали</span><i></i> <span>Мальдивы</span><i></i> <span>Мальта</span><i></i> <span>Марокко</span><i></i> <span>Мартиника</span><i></i> <span>Маршалловы Острова</span><i></i> <span>Мексика</span><i></i> <span>Микронезия, федеративные штаты</span><i></i> <span>Мозамбик</span><i></i> <span>Молдова</span><i></i> <span>Монако</span><i></i> <span>Монголия</span><i></i> <span>Монтсеррат</span><i></i> <span>Мьянма</span><i></i> <span>Намибия</span><i></i> <span>Науру</span><i></i> <span>Непал</span><i></i> <span>Нигер</span><i></i> <span>Нигерия</span><i></i> <span>Нидерланды</span><i></i> <span>Никарагуа</span><i></i> <span>Ниуэ</span><i></i> <span>Новая Зеландия</span><i></i> <span>Новая Каледония</span><i></i> <span>Норвегия</span><i></i> <span>Объединенные Арабские Эмираты</span><i></i> <span>Оман</span><i></i> <span>Остров Мэн</span><i></i> <span>Остров Норфолк</span><i></i> <span>Острова Кайман</span><i></i> <span>Острова Кука</span><i></i> <span>Острова Теркс и Кайкос</span><i></i> <span>Пакистан</span><i></i> <span>Палау</span><i></i> <span>Палестинская автономия</span><i></i> <span>Панама</span><i></i> <span>Папуа — Новая Гвинея</span><i></i> <span>Парагвай</span><i></i> <span>Перу</span><i></i> <span>Польша</span><i></i> <span>Португалия</span><i></i> <span>Пуэрто-Рико</span><i></i> <span>Республика Конго</span><i></i> <span>Реюньон</span><i></i> <span>Россия</span><i></i> <span>Руанда</span><i></i> <span>Румыния</span><i></i> <span>Сальвадор</span><i></i> <span>Самоа</span><i></i> <span>Сан-Марино</span><i></i> <span>Сан-Томе и Принсипи</span><i></i> <span>Саудовская Аравия</span><i></i> <span>Святая Елена</span><i></i> <span>Северная Корея</span><i></i> <span>Северные Марианские острова</span><i></i> <span>Сейшелы</span><i></i> <span>Сенегал</span><i></i> <span>Сент-Винсент</span><i></i> <span>Сент-Китс и Невис</span><i></i> <span>Сент-Люсия</span><i></i> <span>Сербия</span><i></i> <span>Сингапур</span><i></i> <span>Синт-Мартен</span><i></i> <span>Сирийская Арабская Республика</span><i></i> <span>Словакия</span><i></i> <span>Словения</span><i></i> <span>Соединённые Штаты Америки</span><i></i> <span>Соломоновы Острова</span><i></i> <span>Сомали</span><i></i> <span>Судан</span><i></i> <span>Суринам</span><i></i> <span>Сьерра-Леоне</span><i></i> <span>Таджикистан</span><i></i> <span>Таиланд</span><i></i> <span>Тайвань</span><i></i> <span>Танзания</span><i></i> <span>Того</span><i></i> <span>Токелау</span><i></i> <span>Тонга</span><i></i> <span>Тринидад и Тобаго</span><i></i> <span>Тувалу</span><i></i> <span>Тунис</span><i></i> <span>Туркменистан</span><i></i> <span>Турция</span><i></i> <span>Уганда</span><i></i> <span>Узбекистан</span><i></i> <span>Украина</span><i></i> <span>Уругвай</span><i></i> <span>Фарерские острова</span><i></i> <span>Фиджи</span><i></i> <span>Филиппины</span><i></i> <span>Финляндия</span><i></i> <span>Фолклендские острова</span><i></i> <span>Франция</span><i></i> <span>Французская Гвиана</span><i></i> <span>Французская Полинезия</span><i></i> <span>Хорватия</span><i></i> <span>Центрально-Африканская Республика</span><i></i> <span>Чад</span><i></i> <span>Черногория</span><i></i> <span>Чехия</span><i></i> <span>Чили</span><i></i> <span>Швейцария</span><i></i> <span>Швеция</span><i></i> <span>Шри-Ланка</span><i></i> <span>Эквадор</span><i></i> <span>Экваториальная Гвинея</span><i></i> <span>Эритрея</span><i></i> <span>Эсватини</span><i></i> <span>Эстония</span><i></i> <span>Эфиопия</span><i></i> <span>Южная Корея</span><i></i> <span>Южно-Африканская Республика</span><i></i> <span>Южный Судан</span><i></i> <span>Ямайка</span><i></i> <span>Япония</span>

Китай

Белоруссия

Укажите ИНН компании или её название

Укажите ИНН компании или её название

Проверить

Произошла ошибка соединения, отчёт о проблеме выслан службе поддержки.

У нас пока нет систем для проверки контрагентов в данной стране.

Для продолжения работы нужно выбрать страну

Для продолжения работы введите «Название организации» или «ИНН»

Как бесплатно проверить контрагента через интернет: тестируем все доступные сервисы

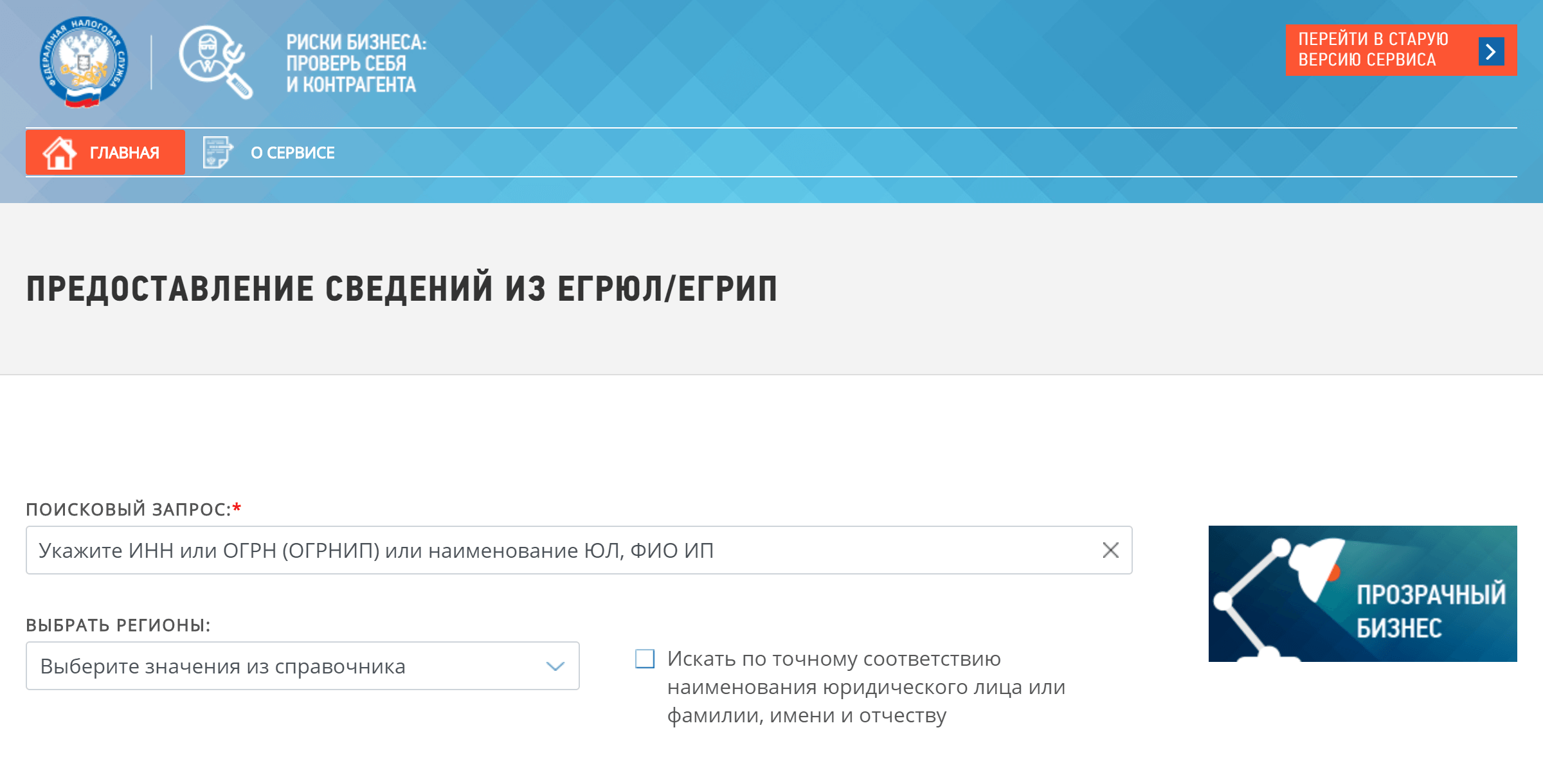

Оценивать вторую сторону сделки рекомендует ФНС — во избежание налоговых рисков и проблем. Начать проверку стоит с электронного сервиса «Прозрачный бизнес». Это продукт ФНС. Он объединяет множество инструментов и баз данных, доступ к которым был и ранее, но по отдельности. Сейчас сервис позволяет сделать комплексную оценку.

В поиске вводится известная информация о компании или физическом лице: ИНН, ОГРН, название, ФИО или адрес. Лучше использовать ИНН или ОГРН, иначе выборка может оказаться слишком большой.

Какие сведения можно получить через «Прозрачный бизнес»:

- текущий статус (состояние) компании;

- полное и сокращённое наименование;

- дата регистрации, ОГРН, ИНН, способ образования компании, регистрирующий орган;

- основной вид деятельности;

- размер уставного капитала;

- адрес организации, наличие данных о его недостоверности или массовом характере использования;

- присутствие недостоверной информации о руководителе, органах управления, участниках;

- наличие сведений о многократном участии руководителя, органов управления и участников в других компаниях;

- принадлежность к малому и среднему предпринимательству, категория субъекта МСП;

- публикации в «Вестнике государственной регистрации».

На текущий момент сервис «Прозрачный бизнес» не обладает возможностью поиска по индивидуальным предпринимателям — только по организациям, их руководителям, участникам и дисквалифицированным физическим лицам.

Для проверки ИП придётся действовать старыми способами и использовать:

- Получение сведений из ЕГРИП.

- Получение сведений о дисквалификации.

- Получение сведений о номинальном руководстве (участии) в организациях.

Дополнительно ФНС предлагает сервис проверки на предмет наличия долгов по налогам и отчётам. Для работы нужен ИНН контрагента. Сведения актуализируются раз в месяц и будут доступны, если к взысканию привлекались приставы, а сдача отчётности просрочена на год и более.

Для проверок контрагентов в системе ФНС необходима регистрация на сайте или наличие личного кабинета налогоплательщика. При необходимости результаты оформляются в виде справки. Представленные системой документы можно распечатать. Все сервисы работают в онлайн-режиме, информация выдаётся мгновенно.

Проект Федресурс

Еще одна комплексная система проверки с множеством сервисов — Федресурс. Поиск ведётся по ИНН, ОГРН, наименованию организации или ФИО физического лица, в том числе ИП.

Какие сведения можно получить на Федресурсе:

- наименование, идентификаторы (ОГРН, ИНН) и статус;

- факты из деятельности: регистрация, корпоративные события, лицензии и их статус, результаты обязательного аудита, открытые данные финансовой отчётности, стоимость чистых активов и другие сведения;

- нахождение в состоянии банкротства: ход процедуры, в том числе информация из ЕФРСБ;

- торги в отношении имущества должника-банкрота: проведение и результаты;

- наличие (возникновение, изменение, прекращение) обременений: залог, лизинг, факторинг и другие;

- концессионные соглашения: незарегистрированная недвижимость, заключение, изменение, прекращение соглашения, завершение регистрации;

- обязательная оценка имущества — сообщения оценщика и заказчика;

- лицензии: получение, приостановление, ограничение действия, возобновление, переоформление, аннулирование;

- членство в саморегулируемой организации (СРО) — вступление, изменение, прекращение;

- независимые гарантии: выпуск, изменение, прекращение.

Регистрация на Федресурсе не требуется. Поиск в системе можно вести по различным параметрам. Расширенный поиск позволяет уточнять вводную информацию и ограничивать тем самым выборку. Если сведения есть в базе, они будут представлены. В системе можно отлеживать организацию, ИП или физическое лицо. Уведомления будут приходить на электронную почту по мере изменения сведений. Мониторинг — бесплатная услуга, но подписка ограничена 50 лицами.

Другие сервисы

В каждом из прочих сервисов придётся работать по отдельности. Их, как правило, используют для дополнительного анализа контрагента или для выяснения конкретных фактов. Проверка по всем сразу займёт достаточно много времени.

К таким сервисам относятся:

- Картотека арбитражных дел на портале «Мой арбитр» и поиск судебных актов на портале ГАС «Правосудие» — если нужно узнать судебную историю контрагента.

- Исполнительные производства — для проверки должников, которые проходят процедуру принудительного взыскания.

- Единый реестр проверок — чтобы узнать ход и результаты проверок контрагента государственными органами, а также принятые в его отношении меры.

- Госзакупки и контракты — если нужно посмотреть историю участия в контрактной системе и текущие сведения.

- Реестр недобросовестных поставщиков — чтобы проверить наличие нарушений при участии контрагента в госзакупках.

- Залоги движимого имущества — если нужно убедиться, что предмет сделки не имеет обременений.

Проверка подлинности электронной подписи

Подтверждение подлинности ЭП — актуальный вопрос при использовании в отношениях с контрагентом электронного документооборота. Такую проверку тоже можно сделать дистанционно — через специальный сервис на портале Госуслуги. Но только применительно к усиленным ЭП.

Система позволяет проверить подлинность:

- по сертификату в формате X.509 или BASE64;

- по электронному документу, который подписан ЭП в формате PKCS#7, присоединённой или отсоединённой.

Сервис бесплатный, регистрация не нужна. Результат проверки — отчёт с базовой информацией о владельце ЭП, статусе подписи и сроке действия. Если подпись недействительная, появится сообщение об ошибке.

Несколько слов о проверках контрагентов и оценке результатов

Дистанционные сервисы проверки дают информацию, которую в любом случае придётся анализировать для принятия решения о работе с контрагентом. Если компания или предприниматель являются должниками, часто и долго судятся, отнесены к недобросовестным поставщикам — это повод задуматься о целесообразности сотрудничества. Проверка контрагента нередко позволяет и сразу отказаться от сделки. Например, если он находится в стадии ликвидации или банкротства, не имеет нужной лицензии или обязательного членства в СРО. Не говоря о ситуациях, когда предприниматель или фирма не зарегистрированы, являются недействующими или дисквалифицированными.

Экспресс-проверка контрагентов «Светофор» — Банк ВТБ

«Светофор» — проверка контрагентов

Информация по вашему запросу не найдена

В данный момент сервис недоступен

Контрагент

{{ result. short }}

short }}

ОГРН

{{ result.ogrn }}

Юридический адрес

{{ result.address }}

Генеральный директор

{{ result.director }}

Результат проверки системы Контур.Фокус

Найдены благоприятные факторы

Это могут быть факты активности за последние 12 месяцев (например, компания оформляла лицензии, заключала контракты и т.п.) и положительные результаты проверки (например, исполнительные производства отсутствуют, выручка растет на протяжении трех лет, деятельность прибыльна).

Найдены факторы, на которые стоит обратить внимание

Это могут быть факты уведомительного или предупреждающего характера. Например, недавняя смена руководителя или адреса — это пример уведомительной информации. Если у организации найдены исполнительные производства, связанные с несоблюдением кредитных обязательств — это предупреждающий факт, поскольку он указывает на то, что компания не исполняет кредитные обязательства своевременно и в полной мере.

Например, недавняя смена руководителя или адреса — это пример уведомительной информации. Если у организации найдены исполнительные производства, связанные с несоблюдением кредитных обязательств — это предупреждающий факт, поскольку он указывает на то, что компания не исполняет кредитные обязательства своевременно и в полной мере.

Работа с контрагентом несет риски

Существуют факты, связанные с ликвидацией компании и «банкротными» статусами в ЕГРЮЛ/ЕГРИП.

Получить расширенный отчетРасширенный отчет о проверке контрагента доступен при оформлении платной подписки на сервис Осуществляя оплату подписки, я соглашаюсь с Правилами предоставления сервиса «Проверка контрагента»

Проверка контрагента по ИНН: зачем нужна, проверка онлайн

При смене контрагента его код ИНН обязательно нужно проверить. Вроде бы простая истина, но многие попросту пренебрегают проверкой и в дальнейшем, это становится проблемой с довольно неприятным последствиями.

Вроде бы простая истина, но многие попросту пренебрегают проверкой и в дальнейшем, это становится проблемой с довольно неприятным последствиями.

Налоговую проверку контрагента рекомендуют делать просто для того, чтобы избежать обмана мошенников.

Ведь именно с этой проверкой Вы можете убедиться, что контрагент действительно собирается выполнить свои обязательства по сделке, что Вы действительно не потеряете денег и товара и не получите проблем с правоохранителями.

Зачем нужна проверка контрагента по ИНН

Обычно проверяют контрагентов без исключений серьезные компании с собственным отделом безопасности, который отвечает, в том числе и за безопасность сделок.

Что касается мелких компаний, частных предпринимателей и рядовых граждан, то они почему-то реже прибегают к проверке партнеров по сделкам. И очень зря. Ведь не проверив контрагента, данные граждане попросту рискуют заключить договор с фирмой-мошенницей.

Почему люди порой не проверяют нового контрагента? Причин несколько:

- Доверие;

- Не желание тратить время;

- Незнание как осуществить такую проверку.

Кроме того, бывают ситуации, когда заключаются договора с попросту несуществующими компаниями. После выявления этих фактов обычно бывает уже поздно что-то изменить.

Деньги переданы, только обязательства по договору выполнять некому. Ведь договор попросту недействителен, раз фирма не существует.

Заключение сделки с контрагентом

Заключая сделку, с контрагентом непременно получите на руки копии его регистрационных документов, таких, как:

Когда сделка предполагает трату значительной суммы денег, позаботьтесь и о том, чтобы Вы получили и копию устава компании контрагента. Ведь может быть так, что в уставе присутствуют ограничения по проведению сделок.

Есть документация, которую Вы можете получить только непосредственно в государственных органах, а есть открытая и доступная информация. Просто воспользуйтесь поисковиками сети Интернет.

Как и где проверить контрагента по ИНН онлайн

Проверка контрагента по ИНН онлайн доступна любому желающему. Осуществлять ее лучше с помощью таких государственных реестров и баз данных, как:

Осуществлять ее лучше с помощью таких государственных реестров и баз данных, как:

- Сайт министерства доходов,

- Реестр плательщиков НДС, где можно проверить реквизиты плательщика,

- Реестр аннулированных свидетельств НДС,

- Реестр свидетельств единого налога.

Есть специальные сервисы, где Вы можете проверить контрагента по налоговой просто введя номер его ИНН в специальную графу и получив результат мгновенно.

Кроме того, подойдут и такие ресурсы, как:

- База предприятий экспортеров

- Система комплексного раскрытия информации участниками фондового рынка.

Интернет-источники для проверки контрагента имеются и для Российской Федерации, и для Украины и для многих зарубежных стран и найти их в сети не проблема. А в США для каждого штата есть свой сайт, где можно проверить контрагента.

При возникновении у Вас опасений, что компания занимается криминальной деятельностью, непременно проверьте фирму в электронном реестре МВД и на сайте Госфинмониторинга, а так же проверьте контрагента на арбитраж.

Выбирая для себя тип ЭЦП на документы, необходимо исходить из тех функций, которые она должна будет выполнять. Иногда можно обойтись обычной подписью, а иногда требуется ее усиленный вариант, например, для предоставления отчетов в госструктуры.

С 2014 года в отчетности для Пенсионного фонда по УСН появились нововведения. Так, отменены формы АДВ-62 и СЗВ-64. Более подробно о сдаче ПФР при УСН читайте тут.

Помимо проверки контрагента в налоговой, можно поискать частные «черные списки» недобросовестных компаний и компаний-должников. Кроме того можно купить кредитную историю контрагента в специальном бюро, а также элементарно заняться поиском информации на форумах или сайтах с отзывами и обсуждениями контрагента.

Так же, стоит проверить полномочия лица, которое будет подписывать договор. Важно убедиться, что подписывающий договор имеет все необходимые полномочия. Узнать это можно проанализировав учредительные документы и доверенности.

Проверка ИП по ИНН

Если в качестве контрагента выступает не фирма, а частный предприниматель, то проверить его даже проще. Нужно запросить копию свидетельства государственной регистрации ИП и документы, что он поставлен на учет.

Не забудьте удостовериться в законности лица и наличии у предпринимателя полномочий, перед тем, как подписывать договор.

Когда фирма не хочет предоставлять каких-то документов – это не лишняя причина задуматься: во-первых, контрагент уже начинает не выполнять свои обязательства, получить данные документы Вы имеет право по закону.

Кроме того, это означает, что контрагенту скорее всего есть что скрывать. В общем, это повод серьезно задуматься о том стоит ли продолжать взаимодействие и заключать данную сделку.

Проанализировав всю полученную таким образом информацию о контрагенте, Вы можете выявить есть ли у предприятия заявленные площади, возможности, персонал и оборудование, действительно ли эта компания самостоятельно производит товар, а не является посредником, и не было ли прецедентов, когда предприниматель обманывал своих клиентов или партнеров.

Главным отчетом предоставляемым ИП на УСН без работников является декларация о доходах. Представить налоговую декларацию в ИФНС необходимо до 30 апреля за предыдущий хозяйственный год по утвержденной Минфином форме.

Программ для проверки отчетности достаточно много, но одна из самых востребованных и популярных – CheckPFR так как именно ее применяет в работе Пенсионный фонд. Подробнее о программах проверки отчетности в ПФР читайте тут.

Но не забывайте, что у компании в сети Интернет могут быть фиктивные искусственно созданные фирмой сайты или записи на сайтах, которые позитивно отзываются о фирме ради ее рекламы. Чем меньше источник информации заслуживает доверия и чем проще ее подделать, тем менее значим этот источник.

В сегодняшний двадцать первый век, век информации, большинство сведений лежит в открытом доступе, на самой поверхности и для нас совсем не составит труда такую информацию найти.

Пренебрежение проверкой может стать для Вас роковым и привести к большим проблемам и финансовым потерям. Поэтому Вам просто обязательно необходимо быть бдительным и вовремя проверить контрагента по ИНН и другим критериям.

Именно проверка контрагента – главная возможность уменьшить риски в будущем.

Читайте так же:

- Проверка контрагента Неблагонадежные организации, которые еще называются «однодневки», своей деятельностью наносят ущерб всем сторонам. Государство недополучает налоги, а к их контрагентам возникает масса […]

- Банкротство Процедура банкротства – это достижение новейшего времени. Раньше должников карали за неспособность отвечать по своим обязательствам. Впрочем, несмотря на то, что сейчас отношение к […]

| 1 | Москва | 134,15 | 81 790 650,20 | 33,32 % | |

| 2 | Санкт-Петербург | 91,82 | 21 966 175,41 | 8,95 % | |

| 3 | Московская область | 91,34 | 17 507 467,77 | 7,13 % | |

| 4 | Тюменская область | 141,29 | 10 731 908,63 | 4,37 % | |

| 5 | Краснодарский край | 63,93 | 6 982 851,96 | 2,84 % | |

| 6 | Свердловская область | 55,70 | 6 544 378,94 | 2,67 % | |

| 7 | Республика Татарстан | 57,01 | 5 912 056,28 | 2,41 % | |

| 8 | Нижегородская область | 66,63 | 5 108 443,77 | 2,08 % | |

| 9 | Красноярский край | 75,79 | 4 602 145,74 | 1,87 % | |

| 10 | Самарская область | 51,39 | 4 555 909,94 | 1,86 % | |

| 11 | Башкортостан (Республика) | 54,74 | 4 143 430,64 | 1,69 % | |

| 12 | Ростовская область | 50,42 | 3 706 578,69 | 1,51 % | |

| 13 | Кемеровская область | 97,45 | 3 559 172,22 | 1,45 % | |

| 14 | Челябинская область | 47,14 | 3 516 332,30 | 1,43 % | |

| 15 | Новосибирская область | 35,84 | 3 401 496,76 | 1,39 % | |

| 16 | Пермский край | 50,19 | 2 862 888,77 | 1,17 % | |

| 17 | Приморский край | 48,74 | 2 578 156,83 | 1,05 % | |

| 18 | Иркутская область | 51,45 | 2 551 634,44 | 1,04 % | |

| 19 | Воронежская область | 52,35 | 2 345 212,33 | 0,96 % | |

| 20 | Ленинградская область | 70,54 | 2 302 998,03 | 0,94 % | |

| 21 | Белгородская область | 76,66 | 2 276 358,24 | 0,93 % | |

| 22 | Калининградская область | 54,25 | 1 942 842,15 | 0,79 % | |

| 23 | Вологодская область | 52,38 | 1 749 852,03 | 0,71 % | |

| 24 | Хабаровский край | 49,13 | 1 660 687,74 | 0,68 % | |

| 25 | Калужская область | 72,14 | 1 615 457,73 | 0,66 % | |

| 26 | Волгоградская область | 42,42 | 1 464 757,15 | 0,60 % | |

| 27 | Ярославская область | 43,31 | 1 439 430,46 | 0,59 % | |

| 28 | Алтайский край | 32,26 | 1 430 455,77 | 0,58 % | |

| 29 | Ставропольский край | 40,13 | 1 422 899,05 | 0,58 % | |

| 30 | Оренбургская область | 49,78 | 1 406 729,61 | 0,57 % | |

| 31 | Саратовская область | 34,80 | 1 400 069,26 | 0,57 % | |

| 32 | Липецкая область | 72,20 | 1 374 978,35 | 0,56 % | |

| 33 | Удмуртская Республика | 41,31 | 1 374 187,91 | 0,56 % | |

| 34 | Тульская область | 51,16 | 1 364 418,82 | 0,56 % | |

| 35 | Томская область | 50,40 | 1 293 777,11 | 0,53 % | |

| 36 | Владимирская область | 46,36 | 1 227 037,27 | 0,50 % | |

| 37 | Мурманская область | 88,47 | 1 212 648,17 | 0,49 % | |

| 38 | Омская область | 30,93 | 1 135 973,43 | 0,46 % | |

| 39 | Саха (Республика) (Якутия) | 50,29 | 1 072 922,52 | 0,44 % | |

| 40 | Коми (Республика) | 67,63 | 1 021 277,56 | 0,42 % | |

| 41 | Рязанская область | 40,83 | 976 300,88 | 0,40 % | |

| 42 | Тверская область | 33,99 | 962 786,05 | 0,39 % | |

| 43 | Смоленская область | 40,55 | 957 554,23 | 0,39 % | |

| 44 | Курская область | 52,17 | 924 692,72 | 0,38 % | |

| 45 | Кабардино-Балкарская Республика | 90,92 | 900 663,54 | 0,37 % | |

| 46 | Пензенская область | 36,16 | 770 981,00 | 0,31 % | |

| 47 | Тамбовская область | 52,61 | 744 194,46 | 0,30 % | |

| 48 | Кировская область | 26,73 | 740 951,77 | 0,30 % | |

| 49 | Брянская область | 44,82 | 723 485,40 | 0,29 % | |

| 50 | Ульяновская область | 31,12 | 720 926,67 | 0,29 % | |

| 51 | Республика Крым | 22,41 | 694 382,85 | 0,28 % | |

| 52 | Сахалинская область | 48,83 | 653 304,08 | 0,27 % | |

| 53 | Архангельская область | 33,54 | 649 333,35 | 0,26 % | |

| 54 | Ивановская область | 23,93 | 615 981,93 | 0,25 % | |

| 55 | Чувашская Республика-Чувашия | 29,30 | 584 117,98 | 0,24 % | |

| 56 | Амурская область | 42,41 | 571 451,56 | 0,23 % | |

| 57 | Астраханская область | 39,63 | 508 055,20 | 0,21 % | |

| 58 | Дагестан (Республика) | 16,79 | 491 514,98 | 0,20 % | |

| 59 | Новгородская область | 44,42 | 485 394,55 | 0,20 % | |

| 60 | Орловская область | 39,88 | 474 230,56 | 0,19 % | |

| 61 | Мордовия (Республика) | 41,12 | 473 335,20 | 0,19 % | |

| 62 | Карелия (Республика) | 24,90 | 457 107,43 | 0,19 % | |

| 63 | Бурятия (Республика) | 22,21 | 436 127,23 | 0,18 % | |

| 64 | Магаданская область | 113,14 | 433 443,68 | 0,18 % | |

| 65 | Камчатский край | 45,46 | 423 624,64 | 0,17 % | |

| 66 | Марий Эл (Республика) | 36,26 | 400 294,82 | 0,16 % | |

| 67 | Псковская область | 33,72 | 397 313,30 | 0,16 % | |

| 68 | Забайкальский край | 29,53 | 373 109,88 | 0,15 % | |

| 69 | Костромская область | 26,00 | 339 066,17 | 0,14 % | |

| 70 | Курганская область | 27,01 | 310 943,06 | 0,13 % | |

| 71 | Хакасия (Республика) | 39,49 | 303 267,57 | 0,12 % | |

| 72 | Чеченская Республика | 22,61 | 224 494,95 | 0,09 % | |

| 73 | Севастополь | 18,35 | 195 965,46 | 0,08 % | |

| 74 | Карачаево-Черкесская Республика | 32,06 | 184 881,47 | 0,08 % | |

| 75 | Чукотский автономный округ | 149,17 | 163 039,91 | 0,07 % | |

| 76 | Северная Осетия-Алания (Республика) | 17,94 | 157 057,85 | 0,06 % | |

| 77 | Алтай (Республика) | 31,24 | 151 552,92 | 0,06 % | |

| 78 | Адыгея (Республика) (Адыгея) | 23,69 | 144 104,55 | 0,06 % | |

| 79 | Тыва (Республика) | 14,27 | 50 890,17 | 0,02 % | |

| 80 | Калмыкия (Республика) | 14,55 | 50 805,52 | 0,02 % | |

| 81 | Еврейская автономная область | 18,69 | 43 913,11 | 0,02 % | |

| 82 | Ингушетия (Республика) | 8,60 | 43 447,69 | 0,02 % |

Финансовое определение контрагента

Единственная альтернатива для авторов LTC, которые хотят сократить свои существующие риски и перестраховать свой бизнес, — это обратиться к перестраховщикам с более низким или не рейтинговым рейтингом, неся свои собственные риски, в частности, риск контрагента. В марте 2017 года SECC ограничила количество центральных контрагентов ИЗМЕНЕНИЕ В РЕЙТИНГАХ КОНТРАГЕНТОВ: Долгосрочный рейтинг облигаций с доходом от газа Indiana Bond Bank будет по-прежнему определяться на основе оценки Fitch структуры сделки, роли каждого контрагента в структуре и их кредитное качество.Moody’s добавило, что после того, как оно применило свой «предварительный анализ убытков при сбоях» для определения оценки риска контрагента, «смягчение обязательств, выявленных в результате оценки рисков контрагента по более младшим обязательствам, составляет около 19 процентов материальных активов RCB Bank». контрагент не может предполагать, что участие кувейтского контрагента в сделке ISDA происходит в ходе его обычной деятельности. Таким образом, оценка Moody’s CR представляет собой заключение о риске контрагента, связанном с покрытыми облигациями банка, договорными обязательствами к исполнению (обслуживанием), производными финансовыми инструментами ( е.g., свопы), аккредитивы, гарантии и механизмы ликвидности. — Оценка краткосрочного риска контрагента: Prime-2 (cr) «Мы подтвердили долгосрочные и краткосрочные кредитные рейтинги контрагента и сохранили стабильный прогноз по ForteBank JSC ( ранее известный как АО «Альянс Банк»), «КазИнвестБанк» и «Казахская аграрная кредитная корпорация». Этот том, предназначенный для исследователей и аспирантов в области финансовой математики, предлагает «аналитическую основу для количественной методологии динамической оценки, снижения и хеджирования рисков двусторонних контрагентов на внебиржевых торгах деривативные контракты при ограничении финансирования »(из предисловия).Ачарья и Бисин (2014) подчеркивают, что риск того, что контрагент не выполнит свои обязательства, необходимо оценивать во время заключения договора CDS. Центральные контрагенты (ЦКА) сыграли неотъемлемую роль в снижении риска контрагента за последние несколько десятилетий путем обеспечение совершения сделок на биржах.Определение риска контрагента

Что такое риск контрагента?

Риск контрагента — это вероятность или вероятность того, что один из участников сделки может не выполнить свои договорные обязательства.Риск контрагента может существовать в кредитных, инвестиционных и торговых операциях.

Ключевые выводы

- Риск контрагента — это вероятность или вероятность того, что один из участников операции может не выполнить свои договорные обязательства. Риск контрагента может существовать в кредитных, инвестиционных и торговых операциях.

- Числовое значение кредитного рейтинга заемщика отражает уровень риска контрагента для кредитора или кредитора.

- Инвесторы должны рассмотреть компанию, выпускающую облигации, акции или страховой полис, чтобы оценить, существует ли риск дефолта или контрагента.

Понимание риска контрагента

Во всех финансовых операциях существует разная степень риска контрагента. Риск контрагента также известен как риск дефолта. Риск неисполнения обязательств — это вероятность того, что компании или частные лица не смогут произвести необходимые платежи по своим долговым обязательствам. Кредиторы и инвесторы подвержены риску дефолта практически при всех формах предоставления кредитов. Риск контрагента — это риск, который обе стороны должны учитывать при оценке контракта.

Риск контрагента и премии за риск

Если одна сторона имеет более высокий риск неисполнения обязательств, к сделке обычно прилагается премия для компенсации другой стороне. Премия, добавленная из-за риска контрагента, называется премией за риск.

При розничных и коммерческих финансовых операциях кредитные отчеты часто используются кредиторами для определения кредитного риска контрагента. Кредитные рейтинги заемщиков анализируются и контролируются, чтобы определить уровень риска для кредитора.Кредитный рейтинг — это числовое значение кредитоспособности человека или компании, которое основано на многих переменных.

Кредитный рейтинг человека колеблется от 300 до 850, и чем он выше, тем более надежным в финансовом отношении человек считается для кредитора. Числовые значения кредитных рейтингов перечислены ниже:

- Отлично: 750 и выше

- Хорошо: от 700 до 749

- Удовлетворительно: от 650 до 699

- Плохо: от 550 до 649

- Плохо: 550 и ниже

Многие факторы влияют на кредитный рейтинг, включая историю платежей клиента, общую сумму долга, длину кредитной истории и использование кредита, которое представляет собой процент от общего доступного кредита заемщика, который используется в настоящее время.Числовое значение кредитного рейтинга заемщика отражает уровень риска контрагента для кредитора или кредитора. Заемщик с кредитным рейтингом 750 будет иметь низкий риск контрагента, в то время как заемщик с кредитным рейтингом 450 будет нести высокий риск контрагента.

Если у заемщика низкий кредитный рейтинг, кредитор, скорее всего, потребует более высокую процентную ставку или премию из-за риска неисполнения обязательств по долгу. Компании, выпускающие кредитные карты, например, взимают процентную ставку свыше 20% для лиц с низким кредитным рейтингом, одновременно предлагая процентную ставку 0% для клиентов, которые имеют отличную кредитную историю или высокие кредитные рейтинги.Если заемщик просрочивает платежи на срок 60 дней или более или превышает кредитный лимит карты, компании, выпускающие кредитные карты, обычно прибегают к надбавке за риск или «ставке штрафа», что может повысить процентную ставку по карте до более чем 29% в год.

Инвесторы должны рассмотреть компанию, выпускающую облигации, акции или страховой полис, чтобы оценить, есть ли риск дефолта или контрагента.

Риск инвестиционного контрагента

Финансовые инвестиционные продукты, такие как акции, опционы, облигации и деривативы, несут риск контрагента.Облигациям присваиваются рейтинги таких агентств, как Moody’s и Standard and Poor’s, от AAA до статуса мусорных облигаций для измерения уровня риска контрагента. Облигации, которые несут более высокий риск контрагента, приносят более высокую доходность. Когда риск контрагента минимален, премии или процентные ставки низкие, как, например, для фондов денежного рынка.

Например, компания, предлагающая бросовые облигации, будет иметь высокую доходность, чтобы компенсировать инвесторам дополнительный риск того, что компания может не выполнить свои обязательства. И наоборот, U.S. Казначейские облигации имеют низкий риск контрагента и, следовательно,; рейтинг выше, чем корпоративный долг и бросовые облигации. Однако казначейские облигации обычно приносят более низкую доходность, чем корпоративный долг, поскольку существует меньший риск дефолта.

Примеры контрагентского риска

Когда риск контрагента неправильно рассчитан и сторона не выполняет свои обязательства, надвигающийся ущерб может быть серьезным. Например, невыполнение такого большого количества обеспеченных долговых обязательств (CDO) стало основной причиной обвала рынка недвижимости в 2008 году.

Субстандартный риск

Ипотечные кредиты секьюритизируются в CDO для инвестиций и поддерживаются базовыми активами. Одним из основных недостатков CDO до экономического краха было то, что они содержали субстандартные и низкокачественные ипотечные кредиты, в результате чего CDO получали такие же высокие рейтинги, как и корпоративный долг.

Высокий кредитный рейтинг CDO позволил им получить институциональные инвестиции, поскольку средства необходимы для инвестирования только в долговые обязательства с высоким рейтингом. Когда заемщики начали не выплачивать ипотечные платежи, пузырь на рынке недвижимости лопнул, оставив инвесторов, банки и перестраховщиков на крючке, неся огромные убытки.Рейтинговые агентства получили много вины за обвал, который в конечном итоге привел к обвалу финансового рынка, который определил медвежий рынок 2007–2009 годов.

AIG и страховой риск

AIG или American International Group предлагает страховые продукты для недвижимости, предприятий и частных лиц. Компании потребовалась помощь правительства США во время финансового кризиса. Для тех, кто был застрахован в AIG, они внезапно столкнулись с увеличением контрагентского риска. В результате инвесторы должны учитывать компанию, выпускающую облигации, акции или страховой полис, чтобы оценить, существует ли риск контрагента.

Невозможное финансирование — «Актив без контрагентов» | Мартин К. У. Уокер

XRP — это общедоступный актив, свободный от контрагентов, встроенный в XRP Ledger [i]

Одной из многих идей, распространяемых для продажи криптовалют, является идея актива, свободного от контрагентов. Общая идея состоит в том, что если нет «контрагента», который может не выплатить вам задолженность, актив по своей природе менее рискован и, как правило, лучше, чем устаревшие финансовые активы, такие как облигации, акции и банковские депозиты.Однако имеет ли это хоть какой-то экономический смысл? Имеют ли даже слова «актив без контрагентов» буквальный смысл, или мы имеем дело с еще одним примером Impossible Finance ?

Строгое определение контрагента — это другая сторона, принимающая участие в финансовой операции. Вы обмениваете доллары на иены и соглашаетесь на сделку. Ваш контрагент — это сторона, продающая вам иены в обмен на ваши доллары. На рынках капитала термин «контрагент» часто используется в более узком смысле.Крупное финансовое учреждение может заниматься валютным бизнесом. Когда они продают иностранную валюту существующим владельцам банковских счетов, другую сторону транзакции чаще называют просто «клиентом». Представление о том, что другой стороной в финансовой транзакции является клиент, в большинстве юрисдикций накладывает множество обязательств на справедливое обращение с ними. При торговле с рыночным контрагентом, таким как другой банк, «покупатель остерегается», обе стороны должны быть внимательны, а понятие справедливости мало.

Учитывая значение, применяемое к контрагенту в мире традиционных финансов, как минимум любопытно, чтобы актив описывался как «свободный от контрагента». Финансовые активы не имеют контрагентов. Как правило, в сделке по покупке или продаже актива присутствует контрагент, но сам актив не имеет контрагента. У финансовых активов вместо контрагентов есть «эмитенты». Имеет ли значение эта семантика? Актив, по которому нет риска невыполнения эмитентом своих обязательств, должен быть хорошим?

Эмитенты продают ценные бумаги, такие как облигации и акции, что налагает на них ряд юридических обязательств по отношению к владельцам ценных бумаг.Это могут быть обязательные платежи по облигациям и, как правило, необязательные платежи (дивиденды) и права собственности в отношении акций. Ценные бумаги могут быть куплены при первоначальном выпуске через андеррайтера или позже куплены у третьей стороны на вторичных рынках фондовых бирж, торговых столов и электронных торговых площадок.

Если вы покупаете облигацию (у которой есть эмитент), участвуете в торговле на рынках капитала (с контрагентом) или делаете ссуду / депозит (так называемому «должнику»), общий риск фактически называется «кредитным риском». ».Это риск не получить деньги, причитающиеся вам по контракту. В случае классической криптовалюты, такой как биткойн, лайткойн или XRP (также известный как Ripple), владение активом не дает вам никаких прав. Никаких прав собственности, таких как акции, никаких прав на получение средств и, конечно же, никакого «контрагента». Но право собственности на финансовый актив также не связано с контрагентом. Вы также можете называть криптовалюту активом без бананов, потому что в ней нет бананов (извиняюсь, если я неосознанно клеветал на эмитентов Bananacoin).Возможно, промоутеры криптовалюты просто используют неточный язык из-за непонимания реальных финансов и на самом деле имели в виду «актив без кредитного риска».

Разумеется, иметь актив без кредитного риска — это хорошо? Некоторые классы инвестиций не имеют прямого кредитного риска. Если вы физически владеете товарами, имуществом, акциями, реального кредитного риска нет, есть только риск того, что стоимость актива будет колебаться вверх и вниз, в основном в зависимости от спроса и предложения. Это называется рыночным риском.Даже финансовые активы, в отношении которых существует кредитный риск, обычно также подвержены рыночному риску. Владение облигацией подвергает вас риску банкротства эмитента, но всегда сопряжено с рисками повышения или понижения общих процентных ставок, влияющих на относительную стоимость облигации, а также множества других факторов, влияющих на настроения рынка. Рыночный риск может так же легко, а может быть, и более легко уничтожить ваши вложения, как и кредитный риск. Таким образом, отсутствие кредитного риска не означает, что у вас есть надежное вложение или даже хорошее вложение.

Кредитный риск — это не плохо по своей сути. Если финансовый актив имеет кредитный риск, это означает, что ваш актив является чьей-то обязанностью, то есть кто-то юридически обязан выплатить вам то, что он обещал. Финансовый актив, который не имеет внутренней стоимости, такой как собственность или товары, и не имеет кого-то, кто по закону обязан выплатить ваши деньги в будущем, — это чрезвычайно странная вещь. Актив, не являющийся пассивом, то есть нечто, базовая стоимость которого равна нулю. Как мы видели за десятилетие безумия криптовалюты и тысячелетия инвестиционных пузырей и мошенничества, дураки могут на какое-то время ворваться в класс активов, независимо от того, насколько он бесполезен или коррумпирован.Предоставление бесполезным (или сильно раздуваемым) активам торгуемой цены, но не реальной стоимости. Как правило, в течение этого периода между началом безумия и полным разрывом пузыря (или заключением организаторов в тюрьму) активы без присущей им ценности или эмитент / должник имеют тенденцию к резким, если не безумным колебаниям, в цене.

Итак, каков вердикт по активу, свободному от контрагентов? Явный случай невозможного финансирования и столь же значимый, как продажа активов без бананов, если, конечно, вы не любите бананы.

[i] https://github.com/ripple/rippled

Что такое сертификат менеджера кредитных и контрагентских рисков?

Что такое сертификат управления кредитными и контрагентскими рисками (CCRM)?Обзор

Кредитный риск традиционно определяется как риск того, что заемщик не сможет выполнить свои (часто с длительным сроком) обязательства, и в основном применяется в мире с фиксированным доходом и, в частности, в банковском кредитовании. Он имеет бинарный характер для отдельного актива, который либо имеет значение по умолчанию, либо не используется по умолчанию, и учет эффектов портфеля всегда имеет решающее значение для анализа рисков.В последнее время характер того, что считается кредитным риском, изменился; В настоящее время ухудшение кредитного качества за исключением дефолта часто считается частью кредитного риска, и риск контрагента по производным финансовым инструментам стал гораздо более важным. Особенность последнего заключается в том, что он работает с изменяющимся во времени условным выражением (например, рассмотрим процентный своп или валютный форвард, когда один контрагент должен другому деньги, в зависимости от движений рынка) и сильно зависит от корреляций.

Разработать согласованную основу для кредитного и рыночного риска без исключения рисков и двойного учета

Поскольку должники часто появляются и в кредитном портфеле, и в качестве контрагентов (и даже если они этого не делают, факторы, вызывающие соответствующие дефолты, появляются в обоих), надлежащий анализ кредитного риска часто приводит к необходимости учитывать кредитный портфель и контрагента в рамках одного и того же анализа, вместо того, чтобы иметь возможность анализировать эти два по отдельности и агрегировать результаты.Это делает кредитный риск одним из самых сложных и дорогостоящих для анализа, и важно, чтобы ключевой персонал знал о трудностях и способах их решения.

Сертификат CCRM предназначен для обеспечения глубокого практического понимания структур анализа кредитных рисков и того, как их применять и действовать в соответствии с ними на практике в финансовых учреждениях. Успешные кандидаты будут лучше подготовлены для реализации значимых инициатив по оценке рисков и получения полезной информации по управлению рисками. и понимать основные методы моделирования для измерения кредитного риска.Кроме того, они должны взять на себя обязательство и дальше соблюдать самые высокие профессиональные и этические стандарты, определенные в Стандартах передовой практики, поведения и этики PRMIA.

CCRM актуален для всех связанных с рисками ролей в финансовых услугах, в частности для сотрудников отдела кредитных рисков, финансовых контролеров, менеджеров по операциям и технологиям, а также сотрудников по соблюдению нормативных требований и юридических вопросов.

Ключевые цели обучения

Сдающие экзамен CCRM смогут:

- Разберитесь в различных источниках, из которых может возникнуть кредитный риск

- Понять, как разные определения кредитного риска приводят к разным результатам

- Разработать согласованную основу для кредитного и рыночного рисков без исключения рисков и двойного учета

- Понимать, какой уровень анализа подходит для какого учреждения

- Понимание снижения рисков — как это работает, каковы остаточные риски и как это должно быть включено в модели

- Качественно понять влияние различных факторов риска и проверить результаты модели, используя предварительные вычисления

- Понимать высокоуровневые программные и системные последствия различных вариантов моделирования

Кто имеет сертификат CCRM?

PRMIA Certifications Public Directory — доступ к списку специалистов по рискам, имеющих сертификат CCRM с 2016 года.

Идентификатор вакансии: 21021001 — Менеджер по кредитным рискам контрагента

Вернуться к результатам поискаНью Йорк, Нью Йорк

Дополнительные места Видеть меньше

Описание работы:

Роль кредитного риска второй линии для оказания помощи в надзоре за торговой деятельностью, связанной с хедж-фондами (включая клиринг / прайм-брокерство) и кредитными механизмами.Надзор за продаваемыми продуктами будет включать анализ чувствительности и стрессов на уровне продукта, рассмотрение нестандартных условий документации и достаточности начальной маржи на уровне торговли. Кандидат также будет помогать в подготовке периодических обзоров портфеля с целью упреждающего выявления хвостовых рисков в портфеле хедж-фонда. Менеджер по кредитным рискам контрагента будет в первую очередь взаимодействовать с сотрудниками по кредитным рискам первой линии при рассмотрении рисков хедж-фондов. Необходимы знания продукта и кредита контрагента, а также навыки работы с базами данных / Excel.

Кандидат будет отвечать за помощь в управлении рисками портфеля, который включает хедж-фонды, управляющие активами и фонды прямых инвестиций.

Требуемые навыки и опыт:

- Опыт работы минимум 10 лет, желательно либо в области кредитного анализа контрагента, либо в роли управления портфелем

- Опыт 5+ в анализе фирм на стороне покупателя, таких как хедж-фонды, управляющие активами и частный капитал фонды

- Знание продуктов рынков капитала, включая производные ценные бумаги, структурированный кредит, кредитные производные инструменты, процентные свопы, товары и иностранную валюту

- Знание основных брокерских операций и различных клиринговых операций

- Знакомство с торговой документацией, включая ISDA, генеральные соглашения о выкупе и Фьючерсные и опционные соглашения

- Хорошие письменные аналитические навыки

- Способность выполнять запросы к базе данных, обобщать и интерпретировать результаты

- Способность выполнять расширенные функции в Excel

- Способность готовить презентации SharePoint для высшего руководства и других партнеров по рискам

Диапазон работы:

h5Смена:

1-я смена (Соединенные Штаты Америки)Часов в неделю:

40Еженедельное расписание:

Сумма реферального бонуса:

0Описание работы:

Роль кредитного риска второй линии для оказания помощи в надзоре за торговой деятельностью, связанной с хедж-фондами (включая клиринг / прайм-брокерство) и кредитными механизмами.Надзор за продаваемыми продуктами будет включать анализ чувствительности и стрессов на уровне продукта, рассмотрение нестандартных условий документации и достаточности начальной маржи на уровне торговли. Кандидат также будет помогать в подготовке периодических обзоров портфеля с целью упреждающего выявления хвостовых рисков в портфеле хедж-фонда. Менеджер по кредитным рискам контрагента будет в первую очередь взаимодействовать с сотрудниками по кредитным рискам первой линии при рассмотрении рисков хедж-фондов. Необходимы знания продукта и кредита контрагента, а также навыки работы с базами данных / Excel.

Кандидат будет отвечать за помощь в управлении рисками портфеля, который включает хедж-фонды, управляющие активами и фонды прямых инвестиций.

Требуемые навыки и опыт:

- Опыт работы минимум 10 лет, желательно либо в области кредитного анализа контрагента, либо в роли управления портфелем

- Опыт 5+ в анализе фирм на стороне покупателя, таких как хедж-фонды, управляющие активами и частный капитал фонды

- Знание продуктов рынков капитала, включая производные ценные бумаги, структурированный кредит, кредитные производные инструменты, процентные свопы, товары и иностранную валюту

- Знание основных брокерских операций и различных клиринговых операций

- Знакомство с торговой документацией, включая ISDA, генеральные соглашения о выкупе и Фьючерсные и опционные соглашения

- Хорошие письменные аналитические навыки

- Способность выполнять запросы к базе данных, обобщать и интерпретировать результаты

- Способность выполнять расширенные функции в Excel

- Способность готовить презентации SharePoint для высшего руководства и других партнеров по рискам

Смена:

1-я смена (Соединенные Штаты Америки)Часов в неделю:

40Подробнее об этой роли

Кредитный риск контрагента и большой взрыв начальной маржи

- Предстоящая нормативная база потребует от пользователей деривативов собирать и вносить начальную маржу по своим портфелям внебиржевых деривативов.

- Инвесторы сталкиваются с проблемой оценки будущей динамики своей обязательной начальной маржи в рамках своей оценки кредитного риска контрагента.

- В нашем анализе оценивалась историческая точность различных типов моделей при оценке будущей начальной маржи. Мы обнаружили, что выбор модели может существенно повлиять на расчет кредитного риска и корректировку стоимости.

Мировой финансовый кризис подчеркнул важность кредитного риска контрагента (CCR), который мировые разработчики стандартов стремились регулировать.Приближается заключительный этап внедрения концепции CCR Базельского комитета по банковскому надзору и Международной организации комиссий по ценным бумагам, получившей название «большой взрыв» с начальной маржей 1 . 2 Соответственно, участники внебиржевого деривативного рынка могут столкнуться с проблемами, связанными с внедрением обязательного обмена начальной маржи 3 . 4 Что может быть не менее важным, но о котором меньше говорят, так это включение будущей начальной маржи в модели риска и оценки.Мы демонстрируем, как простая, но чувствительная к риску методология может более точно определить будущую маржу , чем менее сложные подходы, что, возможно, поможет риск-менеджерам избежать недооценки или переоценки риска контрагента и корректировки оценки.

Задача оценки будущей начальной маржиМеждународная ассоциация свопов и деривативов предлагает широко принятый метод расчета сегодняшней (спотовой) начальной маржи. 5 Тем не менее, оценка будущего риска, ключевой показатель CCR, требует оценки будущей первоначальной маржи . Моделирование методом грубой силы, явно моделирующее будущую начальную маржу, требует очень больших вычислительных затрат. Мы оцениваем пару альтернативных методов разной степени сложности: 6

- Моделируемая начальная маржа : Будущая начальная маржа оценивается с использованием методологии MSCI на основе оценки стоимости с учетом риска (VaR). 7

- Условная начальная маржа: Будущая начальная маржа — это текущая начальная маржа, умноженная на соотношение условной суммы незавершенных позиций на будущем горизонте и текущей общей условной суммы.

- Постоянная начальная маржа: Предполагается, что будущая начальная маржа равна сегодняшней начальной марже.

Насколько точными были эти приближения?

Взвешивание опцийМы оценили годовую будущую начальную маржу для каждого месяца в 10-летнем историческом периоде для гипотетического портфеля валютных опционов и форвардных контрактов на основные валюты, получив 120 исторических точек данных для каждого метода, описанного выше. 8

Оценка будущей начальной маржиСреднее значение ежемесячных оценок будущей начальной маржи портфеля валютных деривативов в период с 2009 по 2019 год с использованием временного горизонта моделирования в один год. Наш прогноз на основе VaR (смоделированная начальная маржа) хорошо сравнивался с реализованной начальной маржой, в отличие от более простых решений, таких как начальная маржа, рассчитанная на дату анализа и сохраняемая постоянной (постоянная начальная маржа) или уменьшенная на основе условных сумм по мере наступления срока погашения позиций (условно начальная маржа).

На приведенном выше примере сравнивается средняя «реализованная» начальная маржа спот с различными приближениями. Смоделированная начальная маржа отражает будущую начальную маржу с разницей всего в 3% по сравнению с эталоном. Постоянная начальная маржа приводит к завышению оценки на 60%, так как уменьшение требуемой начальной маржи в связи со сроком погашения позиций не фиксируется. 9 Условная начальная маржа учитывает истечение срока, но не учитывает различные уровни риска и занижает начальную маржу в нашем примере на 15%.Переоценка также была бы возможна, если бы позиции, срок погашения которых наступил до горизонта моделирования, были менее рискованными, чем остальные.

Влияние будущей начальной маржи на риск и оценкуХотя широко распространено мнение, что новые правила эффективно устранят кредитный риск контрагента, полученная начальная маржа может оказаться недостаточной для покрытия риска в экстремальных рыночных сценариях. 10 Приведенная ниже таблица дает количественную оценку этого риска и демонстрирует, что для обсуждаемого выше гипотетического портфеля средний ожидаемый дефицит риска был на 80% ниже для постоянной начальной маржи по сравнению с смоделированной начальной маржой. 11 Первоначальный запас, основанный на условном масштабировании, привел к разнице аналогичной величины в противоположном направлении. Другими словами, в зависимости от метода вы можете получить совершенно разные оценки риска.

Оценка риска зависела от выбранного подходаСредний ожидаемый дефицит подверженности рискам в базисных пунктах от общей условной суммы с различными оценками полученной будущей начальной маржи в период с 2009 по 2019 год с использованием однолетнего горизонта моделирования.

Хотя начальная маржа имеет ключевое значение для контрагентского риска, она также влияет на справедливую стоимость соответствующих операций с производными финансовыми инструментами, поскольку стороны должны финансировать обеспечение, объявленное в качестве начальной маржи. 12 На выставке ниже показано, как слабо рассчитанная начальная маржа привела к корректировкам величины маржи, которые не отражали того, как различные модели начальной маржи привели к противоположным корректировкам величины маржи. По сравнению с смоделированной начальной маржой, условная начальная маржа привела к снижению оценки на 20%, в то время как постоянная начальная маржа привела к увеличению корректировки оценки на 45%.

Различные методы привели к значительной разнице в стоимости финансированияКорректировки среднего значения маржи в базисных пунктах от общей условной суммы, основанные на различных оценках объявленной будущей начальной маржи в период с 2009 по 2019 год.

Хотя приведенные выше результаты зависят от рассматриваемого портфеля, они показывают, как модель будущей начальной маржи могла повлиять на оценку как риска контрагента, так и справедливой цены портфеля производных финансовых инструментов.

1 Stafford, P. «Международные регулирующие органы откладывают правило« большого взрыва »на год». Financial Times , 23 июля 2019 г.

2 «Маржинальные требования для производных финансовых инструментов с нецентрализованным клирингом». Базельский комитет по банковскому надзору и Международная организация комиссий по ценным бумагам, 23 июля 2019 г.

3 Начальная маржа — это дополнительное обеспечение, полученное от контрагента и предоставленное ему для покрытия, в случае дефолта, риска, возникающего в результате изменений рыночной стоимости портфеля деривативов с момента последнего успешного обмена обеспечения до закрытия сделок .

4 Заключительный этап включил бы в 2020 г. в 10 раз больше фирм, чем первые четыре. Растущие опасения по поводу реализации привели к продлению переходного периода на один этап и один год до 1 сентября 2021 года. См., Например: «50 миллиардов: новое магическое число для правил начальной маржи». Risk.net, 5 августа 2019 г.

5 «Методология ISDA SIMM, версия 2.2.» Международная ассоциация свопов и деривативов, 25 июля 2019 г.

6 Это не исчерпывающий список: мы выбрали эти модели для анализа влияния использования приближений с разной точностью.

7 Начальная маржа на будущем горизонте рассчитывается как квантиль 0,99 распределения потенциальных изменений стоимости портфеля между будущим горизонтом и 10 днями позже. Мы используем моделирование Монте-Карло для создания будущих сценариев.

8 Портфель состоит из восьми произвольно выбранных валютных опционов и форвардов.FX является одним из основных классов активов внебиржевых деривативов, и сделки были выбраны таким образом, чтобы охватить диапазон различных сроков погашения и уровней риска. Хотя это портфолио хорошо иллюстрирует наши концепции, фактические результаты по другим портфелям могут отличаться.

9 Это сообщение в блоге может содержать анализ исторических данных, которые могут включать гипотетические, проверенные на исторических данных или смоделированные результаты производительности. Часто наблюдаются существенные различия между результатами тестирования или моделирования производительности и фактическими результатами, полученными впоследствии.Анализ и наблюдения в этом отчете ограничиваются только периодом соответствующих исторических данных, тестирования на исторических данных или моделирования. Прошлые показатели — фактические, протестированные или смоделированные — не являются показателем или гарантией будущих показателей. Никакая информация или анализ в данном документе не предназначены для использования в качестве инвестиционного совета или рекомендации принять (или воздержаться от принятия) какого-либо инвестиционного решения или распределения активов и не должны рассматриваться как таковые.

10 См., Например:

Andersen, L., Пыхтин, М., Сокол, А. 2016. «Кредитный риск при наличии начальной маржи». ССРН.

Моран Л. и Уилкенс С. 2017. «Учет начальной маржи при расчетах рисков контрагента». Журнал управления рисками в финансовых учреждениях 10: 118-129.

11 Ожидаемый дефицит экспозиции является хорошей мерой экстремальных сценариев, так как это средняя подверженность за пределами определенного уровня достоверности. Обратите внимание, что мы использовали очень напряженный исторический период для создания сценария.

12 Цена позиции равна цене без CCR плюс корректировки, которые включают корректировку значения маржи.

Дополнительная литератураОстерегайтесь эффектов обрыва FRTB. Резкие повороты впереди

Синтетические CDO: снова в моде, но не без риска

Определение контрагента от Merriam-Webster

контрагент | \ ˈKau̇n-tər-pär-tē \: сторона финансовой операции

.