Как кредиторская задолженность отражается на счетах?

Кредиторская задолженность: какой счет использовать

Под кредиторской задолженностью понимается долг юридического или физического лица перед иными лицами. Бухучет может содержать проводки, отражающие как задолженность, срок исполнения обязательств по которой уже наступил, так и ту, для которой срок уплаты еще не подошел. Вся кредиторская задолженность отражается на счетах расчетов. Для этого определены следующие категории расчетов:

- перед поставщиками и подрядчиками;

- перед покупателями и заказчиками;

- по краткосрочным займам и ссудам;

- по долгосрочным займам и ссудам;

- с наемными работниками по зарплате;

- с наемными работниками по другим операциям;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- с участниками обществ;

- прочие долги перед разными дебиторами и кредиторами.

Каждой из приведенных расчетных категорий соответствует определенный счет бухучета. Объединяет их то, что все они являются счетами расчетов и поименованы в разделе VI плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержденного приказом Минфина России от 31.10.2000 № 94н.

При составлении отчетности по бухгалтерии кредиторку отражают в пассиве баланса. Величина задолженности должна быть достоверной, поэтому организация обязана регулярно по утвержденному графику проводить ее инвентаризацию.

О том, как провести инвентаризацию кредиторки, см. в статье «Инвентаризация дебиторской и кредиторской задолженности».

Сворачивать ни кредиторскую, ни дебиторскую задолженность не допускается.

Долг перед поставщиком или подрядчиком

Расчеты, производимые с поставщиками и подрядчиками после того, как они поставят продукцию, выполнят работы или окажут услуги, отражаются на счете 60. Кредиторка, возникшая после оприходования материальных (или нематериальных) ценностей, поступивших от таких лиц, указывается по кредиту, погашение долга — по дебету данного счета.

Корреспонденция такова:

Дт 10 (43, 20, 23, 25, 26, 29, 44) Кт 60 — приобретен товар, материалы или услуги.

Дт 60 Кт 50, 51 — погашаем деньгами задолженность по приобретенным товарам.

Подробнее о том, как учитывать расчеты, если они проводятся с поставщиками и подрядчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Какие проводки составить и какие нюансы учесть при списании кредиторской задолженности, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Долг перед покупателем или заказчиком

Расчеты по операциям, производимым с покупателями и заказчиками, показываются на счете 62. Кредиторка по данному счету, как правило, образуется при получении авансового платежа от покупателя. Впоследствии при реализации товаров их стоимость следует отразить по дебету счета 62.

Корреспонденция такова:

Дт 50, 51 Кт 62 — приходуем авансовый платеж в счет будущих поставок.

Дт 62 Кт 90 — реализуем покупателю товары, за которые получен аванс.

Подробнее о том, как учитывать расчеты с покупателями и заказчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 62».

Отражение заемной задолженности

Организация может брать ссуды на различные сроки. Если кредит и заем оформляется на период до 1 года, он считается краткосрочным, если период пользования ссудой превысит 1 год — долгосрочным. Для каждого из них существуют различные счета. Например:

- для краткосрочных — счет 66;

- для долгосрочной — счет 67.

Полученные банковские ссуды следует учитывать по кредиту 66 (или 67) счета. Проценты, начисленные по таким займам, а также понесенные при обслуживании займа расходы надо отражать на субсчетах к этим счетам (п. 4 ПБУ 15/2008).

О том, как учитывать проценты по кредиту в налоговом учете, см. статью «Ст. 269 НК РФ: вопросы и ответы».

Корреспонденция счетов такова:

Дт 51 Кт 66 (67) — получаем ссуду.

Дт 20 (23, 25, 26, 44) Кт 66 (67) — начисляем проценты.

Дт 66 (67) Кт 51 — уплачиваем проценты по ссуде.

Дт 66 (67) Кт 51 — возвращаем часть ссуды.

Долг перед наемным персоналом

Существуют 3 вида кредиторской задолженности, образовавшейся перед наемными работниками.

Первый вид — это долги организации по оплате труда. Эта задолженность указывается по кредиту счета 70. Данный счет служит для того, чтобы учесть все формы оплаты труда. Кроме того, на нем же отражаются премии, пенсии пенсионерам, которые работают, различные пособия и прочие выплаты. Наконец, сюда относят долги перед сотрудниками предприятия по уплате дивидендов по ценным бумагам данного АО или ООО (план счетов, утвержденный приказом № 94н).

Подробнее о том, как учитывать расчеты с сотрудниками по зарплате, см. статью «Особенности оборотно-сальдовой ведомости по счету 70».

Когда участник (или акционер) общества не входит в число работников предприятия, корреспонденция будет иной: долг по начисленным такому участнику дивидендам отражается по кредиту счета 75.

О том, как начисляются дивиденды, см. статью «Бухгалтерские проводки по чистой прибыли».

Проводки надо сделать такие:

Дт 20 (23, 25, 26, 44) Кт 70 — начисляем суммы, полагающиеся персоналу.

Дт 70 Кт 50 — выплачиваем доход сотрудникам.

Второй вид — это кредиторка перед сотрудниками по их расходам на командировки. В деловой практике подотчетники нередко тратят на нужды компании собственные средства. В дальнейшем организация возмещает им их затраты. Такие долги надо указывать по кредиту счета 71 «Расчеты с подотчетными лицами».

Корреспонденция счетов будет выглядеть следующим образом:

Дт 20 (23, 25, 26, 44) Кт 71 — принимаем авансовый отчет.

Дт 71 Кт 50 — погашаем задолженность перед подотчетником.

Третий вид — это другие расчеты с сотрудниками и наемными работниками, которые указываются на счете 73.

Если у вас образовалась невостребованная кредиторская задолженность, ее нужно списать. Воспользуйтесь подсказками экспертов КонсультантПлюс, получив пробный доступ, и бесплатно узнайте как правильно оформить проводки в бухучете.

Воспользуйтесь подсказками экспертов КонсультантПлюс, получив пробный доступ, и бесплатно узнайте как правильно оформить проводки в бухучете.

Долги по налогам и сборам

Проводки таковы:

Дт 90 Кт 68 — начисляем НДС.

Дт 68 Кт 19 — предъявляем НДС к вычету.

Дт 68 Кт 51 — уплачиваем сумму налога в бюджет.

Кредиторка по соцстраху

Задолженность такого рода следует указывать по счету 69. Он, в свою очередь, содержит субсчета, на которых по кредиту приводятся платежи по соцстраху и на соцобеспечение работников. Здесь же по кредиту указываются суммы, предназначенные для перевода в фонды медицинского страхования.

Проводки будут выглядеть так:

Дт 20 (23, 25, 26, 44) Кт 69-1 — начисляем взносы по соцстраху.

Дт 69-1 Кт 51 — уплачиваем эти взносы.

О том, как правильно исчислить страховые взносы, смотрите в материале «Предельные суммы для начисления страховых взносов».

Долги перед иными дебиторами и кредиторами

Для того чтобы суммировать информацию о других расчетах (не указанных в данной статье выше) по операциям, проведенным с дебиторами и кредиторами, применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

На приведенном счете, например, разрешено приводить расчеты по страхованию (как имущественному, так и личному), выставленным партнерам претензиям, средствам, которые подлежат удержанию из зарплаты сотрудников компании в адрес иных лиц по постановлениям контрольных органов, судов, различных исполнительных документов и пр. В свою очередь, тогда для каждой категории открывается отдельный субсчет.

Так, операциям, соответствующим страхованию, будут соответствовать следующие проводки:

Дт 44 Кт 76-1 — относим страховую премию на расходы.

Дт 76-1 Кт 51 — выплачиваем страховую премию.

Итоги

Подводя итоги, отметим, что кредиторская задолженность возникает при образовании денежного обязательства. При этом разным категориям обязательств в бухучете соответствуют вполне определенные счета расчетов.

Кредиторская задолженность подлежит учету до момента ее полного погашения. Если долг окажется непогашенным, то по истечении срока давности ее следует списать (пп. 7, 10.4 ПБУ 9/99).

Срок, в течение которого можно подавать иск о взыскании долга, равен 3 годам. Отсчет ведется с момента, в который возникли долговые обязательства (ст. 195, 196 ГК РФ). Только в этот период государство гарантирует, что претензия будет иметь судебное продолжение.

О том, как списывать кредиторскую задолженность, срок давности которой истек, вы узнаете из статьи «Списание кредиторской задолженности — проводки и сроки».

Источники:

приказ Минфина России от 31. 10.2000 № 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

10.2000 № 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Как правильно учесть зарплату? — Контур.Бухгалтерия

Мы продолжаем писать о бухгалтерском учете для ООО. Если у вас есть сотрудники, то эта статья — для вас, потому что сегодня поговорим о бухучете зарплаты.

Когда бухгалтер начисляет сотрудникам зарплату, эта сумма появляется на 70 счете «Расчеты с персоналом по оплате труда» и остается там до тех пор, пока не произойдет выплата. Это пассивный счет, поэтому все наичсления отражаются по кредиту счета 70, а выплаты и НДФЛ — по дебету. В момент выплаты задолженность перед сотрудником аннулируется.

Расходы на оплату труда включаются в себестоимость, поэтому начисленная сумма отражается с одной стороны на 70 счете, а с другой стороны «падает» в расходы предприятия на соответствующие затратные счета:

- на 20 счет «Основное производство», если зарплата начислена работникам основной деятельности организации;

- на 23 счет «Вспомогательное производство», если зарплата начислена работникам вспомогательного производства;

- на 25 счет «Общепроизводственные расходы», если зарплата начислена работникам, которые обслуживают основное производство;

- на 26 счет «Общехозяйственные расходы», если начисляется зарплата директору или бухгалтеру компании;

- на 29 счет «Обслуживающие производства и хозяйства», зарплата сотрудников обслуживающих производств и хозяйств, например, ЖКХ, столовой, детского сада на балансе компании;

- на 44 счет «Расходы на продажу», если бухгалтер начислил зарплату продавцам или менеджерам по продажам,

Помимо заработной платы бухгалтер начисляет страховые взносы и налог на доходы физических лиц. О них мы уже писали здесь. Начисленная сотруднику зарплата на 70 счете уменьшается суммой подоходного налога с нее же, и, таким образом, сумма задолженности компании перед сотрудником становится меньше на величину рассчитанного подоходного налога. Именно эта получившаяся величина и выплачивается на руки.

О них мы уже писали здесь. Начисленная сотруднику зарплата на 70 счете уменьшается суммой подоходного налога с нее же, и, таким образом, сумма задолженности компании перед сотрудником становится меньше на величину рассчитанного подоходного налога. Именно эта получившаяся величина и выплачивается на руки.

Удержания из заработной платы отражают по дебету 70 счета. Корреспондирующий счет зависит от вида удержания:

- 68 счет «Расчеты по налогам и сборам» для удержания НДФЛ;

- 76 счет «Расчеты с прочими дебиторам и кредиторами» для удержаний по исполнительным документам, например, уплата алиментов;

- 73 счет «Удержание недостачи из заработной платы работника» для удержаний по недостаче;

- 94 счет «Недостачи и потери от порчи ценностей».

Долги по зарплате, если происходит задержка, отражаются проводкой Дт 70 Кт 76.

С пришедшей на 70 счет суммы рассчитываются также и страховые взносы. Обратите внимание на то, что они затрагивают не 70 счет, а затратные счета и счета для учета страховых взносов (69-ые), так как учитываются в себестоимости продукции. Проводка Дт — 20 (44,26,20…) Кт 69.

Обратите внимание на то, что они затрагивают не 70 счет, а затратные счета и счета для учета страховых взносов (69-ые), так как учитываются в себестоимости продукции. Проводка Дт — 20 (44,26,20…) Кт 69.

Выплата заработной платы отражается по дебету счета 70 в корреспонденции со счетом 50 или 51, в зависимости от способа выдачи зарплаты: через расчетный счет или кассу.

В Контур.Бухгалтерии начисление зарплаты, расчет налога и взносов с начисленной зарплаты происходят автоматически по настройкам, заданным по умолчанию. Вы можете изменить затратные счета в настройке проводок по зарплате или в карточке сотрудника, если планируется начислять заработную плату не на 20 счет, а на другие затратные счета.

Вам будут интересны статьи по теме «Зарплата»| Виды активов и пассивов баланса | Код строки | Порядок формирования статей баланса |

| Актив баланса | ||

| Раздел баланса «ДОЛГОСРОЧНЫЕ АКТИВЫ» | ||

| Основные средства | 110 | Из Сальдо Д-т 01 вычитаем (-) Сальдо К-т 02 в части амортизации и обесценения основных средств (ОС), т.  е. без учета амортизации и обесценения по объектам, учитываемым на счете 03 е. без учета амортизации и обесценения по объектам, учитываемым на счете 03Примечание В 2020 году организации имели право не начислять амортизацию по всем или отдельным ОС, используемым в предпринимательской деятельности (ч. 1 п. 1 Постановления N 229). В 2019 году не начислять амортизацию можно было только по ОС, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств (ч. 1 п. 1 Постановления N 802) |

| Нематериальные активы | 120 | Из Сальдо Д-т 04 вычитаем (-) Сальдо К-т 05 Примечание В 2020 году организации имели право не начислять амортизацию по всем или отдельным нематериальным активам (НМА), используемым в предпринимательской деятельности (ч. 1 п. 1 Постановления N 229). В 2019 году не начислять амортизацию можно было только по НМА, предусмотренным бизнес-планами инвестиционных проектов по созданию или модернизации производств (ч.  1 п. 1 Постановления N 802) 1 п. 1 Постановления N 802) |

| Доходные вложения в материальные активы | 130 | Строка 131 + Строка 132 + Строка 133 |

| В том числе: инвестиционная недвижимость | 131 | Из Сальдо Д-т 03-1 вычитаем (-) Сальдо К-т 02 в части амортизации и обесценения инвестиционной недвижимости |

| предметы финансовой аренды (лизинга) | 132 | Из Сальдо Д-т 03-2 вычитаем (-) Сальдо К-т 02 в части амортизации предметов финансовой аренды (лизинга) |

| прочие доходные вложения в материальные активы | 133 | Из Сальдо Д-т 03-3 вычитаем (-) Сальдо К-т 02 в части амортизации прочих доходных вложений в материальные активы |

| Вложения в долгосрочные активы | 140 | Складываем (+): Сальдо Д-т 07, Сальдо Д-т 08 |

| Долгосрочные финансовые вложения | 150 | Из Сальдо Д-т 06 в части: — финансовых вложений в уставные фонды других организаций и в совместную деятельность; — иных финансовых вложений, погашение которых ожидается более чем через 12 месяцев после отчетной даты вычитаем (-) Сальдо К-т субсчета к счету 06, на котором организован учет резервов под обесценение долгосрочных финансовых вложений (в части резервов, созданных под обесценение финансовых вложений, погашение которых ожидается более чем через 12 месяцев после отчетной даты) (ч.  3 п. 3, п. 11 и 45 Инструкции N 50, ч. 5 п. 16 Стандарта N 74) 3 п. 3, п. 11 и 45 Инструкции N 50, ч. 5 п. 16 Стандарта N 74)Примечание Показатель строки 150 включает в себя сумму начисленных процентов, задолженность по которым долгосрочная, т.е. со сроком погашения более 12 месяцев после отчетной даты (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Отложенные налоговые активы | 160 | Сальдо Д-т 09 |

| Долгосрочная дебиторская задолженность | 170 | Складываем (+), но только в части долгосрочной дебиторской задолженности: Остаток Д-т 60, Остаток Д-т 62, Остаток Д-т 68, Остаток Д-т 69, Остаток Д-т 73, Остаток Д-т 75 (по излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ), Остаток Д-т 76 (за исключением сумм предъявленных акцизов, если их учет ведется на счете 76), Остаток Д-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, и головной организацией по своей деятельности) Вычитаем (-): Сальдо К-т 63 в части резервов по сомнительным долгам, созданным по долгосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг Примечание В 2019 году произошли изменения в порядке отражения в бухгалтерском учете процентов к получению по финансовым вложениям, они стали учитываться на счете 06 (58).  Поэтому проценты, погашение которых ожидается более чем через 12 месяцев после отчетной даты, отражаются по строке 150 (п. 25 Инструкции N 102 абз. 2 подп. 15.1 п. 15 Стандарта N 74) Поэтому проценты, погашение которых ожидается более чем через 12 месяцев после отчетной даты, отражаются по строке 150 (п. 25 Инструкции N 102 абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Прочие долгосрочные активы | 180 | Иные долгосрочные активы, не показанные по строкам 110 — 170. В частности: сальдо Д-т 97 в сумме, которая подлежит списанию с этого счета более чем через 12 месяцев после отчетной даты |

| ИТОГО по разделу I | 190 | Строка 110 + Строка 120 + Строка 130 + Строка 140 + Строка 150 + Строка 160 + Строка 170 + Строка 180 |

| Раздел баланса «КРАТКОСРОЧНЫЕ АКТИВЫ» | ||

| Запасы | 210 | Строка 211 + Строка 212 + Строка 213 + Строка 214 + Строка 215 + Строка 216 |

| В том числе: материалы | 211 | Складываем (+): Сальдо Д-т 10 (за исключением сумм предъявленных акцизов, если они учитываются на счете 10), Сальдо Д-т 15 в части, приходящейся на материалы Складываем или вычитаем (+ / -): Сальдо Д-т / К-т 16 в части, приходящейся на материалы Вычитаем (-): Сальдо К-т 14 в части, приходящейся на материалы |

| животные на выращивании и откорме | 212 | Складываем (+): Сальдо Д-т 11, Сальдо Д-т 15 в части, относящейся к животным на выращивании и откорме Складываем или вычитаем (+ / -): Сальдо Д-т / К-т 16 в части, относящейся к животным на выращивании и откорме Вычитаем (-): Сальдо К-т 14 в части, относящейся к животным на выращивании и откорме |

| незавершенное производство | 213 | Складываем (+): Сальдо Д-т 20 (за исключением стоимости остатков сырья и готовой продукции на кухнях и кладовых организаций общественного питания), Сальдо Д-т 21, Сальдо Д-т 23, Сальдо Д-т 29 Вычитаем (-): Сальдо К-т 14 в части, относящейся к созданным резервам под снижение стоимости незавершенного производства |

| готовая продукция и товары | 214 | Складываем (+): Сальдо Д-т 41, Сальдо Д-т 43, Сальдо Д-т 44, Сальдо Д-т 20 в части стоимости остатков сырья и готовой продукции на кухнях и в кладовых организаций общественного питания Вычитаем (-): Сальдо К-т 42, Сальдо К-т 14 в части резервов под снижение стоимости готовой продукции и товаров |

| товары отгруженные | 215 | Сальдо Д-т 45 |

| прочие запасы | 216 | Иные запасы, не показанные по строкам 211 — 215. В частности, Сальдо Д-т 28 |

| Долгосрочные активы, предназначенные для реализации | 220 | Сальдо Д-т 47 |

| Расходы будущих периодов | 230 | Сальдо Д-т 97 (в сумме, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | 240 | Сальдо Д-т 18 |

| Краткосрочная дебиторская задолженность | 250 | Складываем (+), но только в части краткосрочной дебиторской задолженности: Остаток Д-т 60, Остаток Д-т 62, Остаток Д-т 68, Остаток Д-т 69, Остаток Д-т 73, Остаток Д-т 75 (по излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозяйственных обществ), Остаток Д-т 76 (за исключением сумм предъявленных акцизов, если они учитываются на счете 76), Остаток Д-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности) Складываем (+): Остаток Д-т 70, Остаток Д-т 71, Вычитаем (-): Сальдо К-т 63 (в части резервов по сомнительным долгам, созданным по краткосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг) Примечание 1.  Дебиторская задолженность работников и подотчетных лиц, как правило, является краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 250. Дебиторская задолженность работников и подотчетных лиц, как правило, является краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 250.2. С 2019 года проценты по финансовым вложениям, учитываемым на счетах 06 и 58, отражаются на этих же счетах. Такие проценты в части, подлежащей погашению в течение 12 месяцев после отчетной даты, отражаются по строке 260 (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Краткосрочные финансовые вложения | 260 | Складываем (+): Сальдо Д-т 58 (за исключением финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев), Сальдо Д-т 06 в части финансовых вложений, погашение которых ожидается в течение 12 месяцев после отчетной даты (за исключением вложений в уставные фонды иных организаций и в совместную деятельность) Вычитаем (-): Сальдо К-т 59 в части резервов под обесценение финансовых вложений, учтенных на счете 58, Сальдо К-т субсчета к счету 06, на котором организован учет резервов под обесценение долгосрочных финансовых вложений (в части сумм, погашение которых ожидается в течение 12 месяцев после отчетной даты) Примечание С 2019 года проценты, начисленные по финансовым вложениям, учитываемым на счетах 06 и 58, отражаются на этих же счетах.  Поэтому в показатель строки 260 включается сумма таких процентов, погашение которых ожидается в течение 12 месяцев после отчетной даты (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) Поэтому в показатель строки 260 включается сумма таких процентов, погашение которых ожидается в течение 12 месяцев после отчетной даты (п. 25 Инструкции N 102, абз. 2 подп. 15.1 п. 15 Стандарта N 74) |

| Денежные средства и эквиваленты денежных средств | 270 | Складываем (+): Сальдо Д-т 50, Сальдо Д-т 51, Сальдо Д-т 52, Сальдо Д-т 55, Сальдо Д-т 57, Сальдо Д-т 58-1 в части финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев |

| Прочие краткосрочные активы | 280 | Иные краткосрочные активы, не показанные по строкам 210 — 270, в частности: Складываем (+): Сальдо Д-т 94, Сальдо Д-т счета / субсчета, на котором организован учет предъявленных акцизов по приобретенным активам.  Это могут быть субсчета к счетам 10 и 76 или счет 19, открытый по согласованию с Минфином (ч. 2 и 3 п. 3 Инструкции N 50) Это могут быть субсчета к счетам 10 и 76 или счет 19, открытый по согласованию с Минфином (ч. 2 и 3 п. 3 Инструкции N 50) |

| ИТОГО по разделу II | 290 | Строка 210 + Строка 220 + Строка 230 + Строка 240 + Строка 250 + Строка 260 + Строка 270 + Строка 280 |

| Баланс на конец периода | 300 | Строка 190 + Строка 290 |

| Пассив баланса | ||

| Раздел баланса «СОБСТВЕННЫЙ КАПИТАЛ» | ||

| Уставный капитал | 410 | Сальдо К-т 80 |

| Неоплаченная часть уставного капитала | 420 | Остаток Д-т 75-1 в части дебиторской задолженности учредителей (участников) по вкладам в уставный фонд Примечание Показатели строки 420 заключаются в круглые скобки |

| Собственные акции (доли в уставном капитале) | 430 | Сальдо Д-т 81 Примечание Показатели строки 430 заключаются в круглые скобки |

| Резервный капитал | 440 | Сальдо К-т / Д-т 82 Примечание Если сальдо по счету 82 дебетовое, оно показывается по строке 440 в круглых скобках, поскольку приводит к уменьшению размера собственного капитала |

| Добавочный капитал | 450 | Сальдо К-т / Д-т 83 Примечание Если сальдо по счету 83 дебетовое, оно показывается по строке 450 в круглых скобках, так как ведет к уменьшению размера собственного капитала |

| Нераспределенная прибыль (непокрытый убыток) | 460 | Сальдо К-т / Д-т 84 Примечание Если сальдо по счету 84 дебетовое (получен непокрытый убыток), оно показывается в круглых скобках, поскольку ведет к уменьшению размера собственного капитала |

| Чистая прибыль (убыток) отчетного периода | 470 | При составлении годовой бухгалтерской отчетности эта строка не заполняется (ставятся прочерки) |

| Целевое финансирование | 480 | Сальдо К-т 86 Примечание Данную строку заполняют только некоммерческие организации |

| ИТОГО по разделу III | 490 | Строка 410 — Строка 420 — Строка 430 + / — Строка 440 + / — Строка 450 + / — Строка 460 + Строка 480 |

| Раздел баланса «ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА» | ||

| Долгосрочные кредиты и займы | 510 | Сальдо К-т 67 в части обязательств по долгосрочным кредитам и займам Примечание Показатель данной строки включает в себя подлежащие уплате проценты, погашение которых ожидается более чем через 12 месяцев после отчетной даты (п.  37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) |

| Долгосрочные обязательства по лизинговым платежам | 520 | Остаток К-т 76 в части кредиторской задолженности по лизинговым платежам, погашение которой предполагается более чем через 12 месяцев после отчетной даты |

| Отложенные налоговые обязательства | 530 | Сальдо К-т 65 |

| Доходы будущих периодов | 540 | Сальдо К-т 98 в части, которая подлежит списанию позднее чем через 12 месяцев после отчетной даты |

| Резервы предстоящих платежей | 550 | Сальдо К-т 96 в части зарезервированных сумм, которые подлежат использованию более чем через 12 месяцев после отчетной даты |

| Прочие долгосрочные обязательства | 560 | Иные долгосрочные обязательства, не показанные по строкам 510 — 550, в частности: Складываем (+), но только в части долгосрочных обязательств: Остаток К-т 60, Остаток К-т 62, Остаток К-т 67-3, Остаток К-т 68, Остаток К-т 69, Остаток К-т 76 (за исключением задолженности по лизинговым платежам), Остаток К-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности) |

| ИТОГО по разделу IV | 590 | Строка 510 + Строка 520 + Строка 530 + Строка 540 + Строка 550 + Строка 560 |

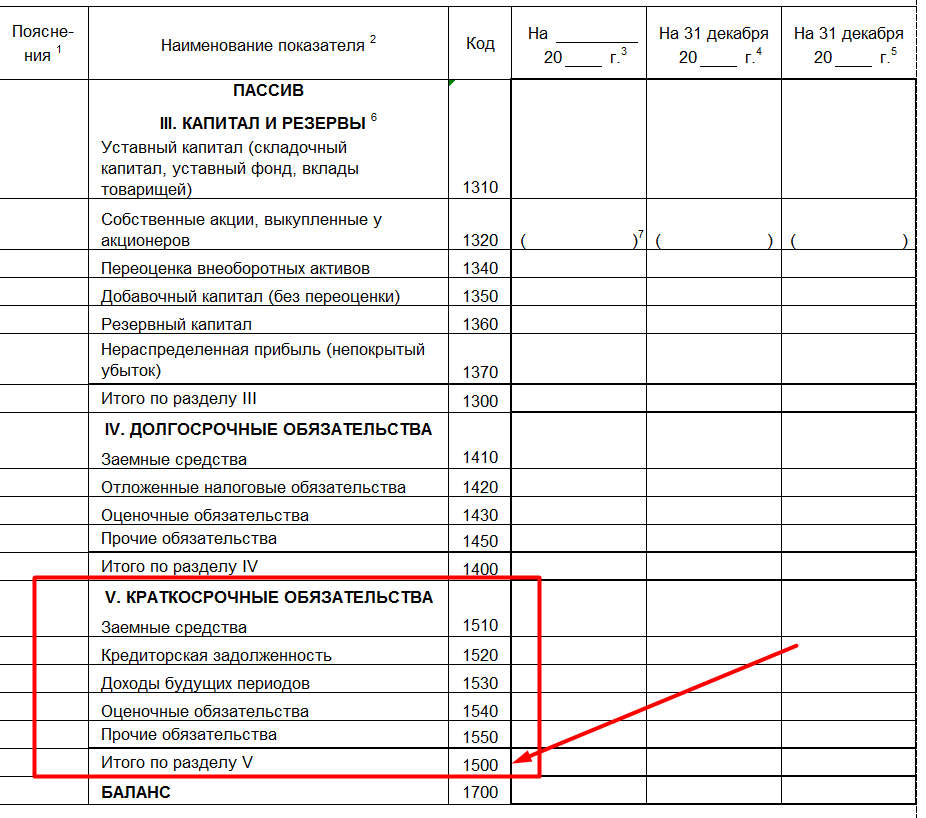

| Раздел баланса «КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА» | ||

| Краткосрочные кредиты и займы | 610 | Сальдо К-т 66 Примечание Помимо основного долга по краткосрочным кредитам и займам показатель этой строки включает в себя причитающиеся к уплате проценты по этим кредитам и займам, учитываемые на счете 66 (п.  37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, абз. 2 подп. 3.4.5 п. 3 постановления N 74) 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, абз. 2 подп. 3.4.5 п. 3 постановления N 74) |

| Краткосрочная часть долгосрочных обязательств | 620 | Сальдо К-т 67 в части краткосрочных обязательств по долгосрочным кредитам и займам Примечание Показатель данной строки включает в себя подлежащие уплате проценты, погашение которых ожидается в течение 12 месяцев после отчетной даты (п. 37 Инструкции N 102, абз. 2 подп. 21.1 п. 21 Стандарта N 74, подп. 3.4.4 п. 3 постановления N 74) |

| Краткосрочная кредиторская задолженность | 630 | Строка 631 + Строка 632 + Строка 633 + Строка 634 + Строка 635 + Строка 636 + Строка 637 + Строка 638 |

| В том числе: поставщикам, подрядчикам, исполнителям | 631 | Остаток К-т 60 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по авансам полученным | 632 | Остаток К-т 62 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по налогам и сборам | 633 | Остаток К-т 68 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по социальному страхованию и обеспечению | 634 | Остаток К-т 69 в части кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| по оплате труда | 635 | Складываем (+) в части кредиторской задолженности по оплате труда: Остаток К-т 70, Остаток К-т 76-5 Примечание Кредиторская задолженность перед работниками по оплате труда, как правило, краткосрочная.  Поэтому она в полной сумме учитывается при расчете показателей строки 635 Поэтому она в полной сумме учитывается при расчете показателей строки 635 |

| по лизинговым платежам | 636 | Остаток К-т 76 в части кредиторской задолженности по лизинговым платежам, погашение которой ожидается в течение 12 месяцев после отчетной даты |

| собственнику имущества (учредителям, участникам) | 637 | Складываем (+) в части кредиторской задолженности по выплате дивидендов и других доходов в связи с участием в уставном фонде организации и в совместной деятельности: Остаток К-т 70, Остаток К-т 75-2, Остаток К-т 76-5 Примечание Кредиторская задолженность по выплате дивидендов и других доходов в связи с участием в уставном фонде организации и в совместной деятельности является, как правило, краткосрочной. В связи с этим она в полной сумме учитывается при расчете показателей строки 637 |

| прочим кредиторам | 638 | Складываем (+): Остаток К-т 71, Остаток К-т 73, Остаток К-т 75 в части задолженности перед учредителями (участниками) по выкупленным у них акциям (долям, вкладам), выплате причитающейся стоимости доли при их выходе, Складываем (+) в части краткосрочной кредиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты: Остаток К-т 76 (за исключением задолженности по лизинговым платежам, расчетов, связанных с выбывающей группой, расчетов с работниками по депонированным суммам), Остаток К-т 79 (используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности), Примечание 1.  Кредиторская задолженность перед подотчетными лицами и работниками по прочим операциям, перед учредителями (участниками) по выкупленным акциям (долям, вкладам) является, как правило, краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 638. Кредиторская задолженность перед подотчетными лицами и работниками по прочим операциям, перед учредителями (участниками) по выкупленным акциям (долям, вкладам) является, как правило, краткосрочной. Поэтому она в полной сумме учитывается при расчете показателей строки 638.2. Проценты, учитываемые на счетах 66 и 67 и погашаемые в течение 12 месяцев после отчетной даты, отражаются в строках 610 и 620 (п. 37 Инструкции N 102, абз. 4 подп. 3.4.5 п. 3 постановления N 74) |

| Обязательства, предназначенные для реализации | 640 | Сальдо К-т 76-7 |

| Доходы будущих периодов | 650 | Сальдо К-т 98 в части, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты |

| Резервы предстоящих платежей | 660 | Сальдо К-т 96 в части тех зарезервированных сумм, которые подлежат использованию в течение 12 месяцев после отчетной даты |

| Прочие краткосрочные обязательства | 670 | Иные краткосрочные обязательства, не показанные по строкам 610 — 660 |

| ИТОГО по разделу V | 690 | Строка 610 + Строка 620 + Строка 630 + Строка 640 + Строка 650 + Строка 660 + Строка 670 |

| Баланс на конец периода | 700 | Строка 490 + Строка 590 + Строка 690 |

Наименование статьи | Код строки | Источник информации для заполнения |

АКТИВ | ||

I. Необоротные активы | ||

Нематериальные активы | 1000 | Cтр. 1001 — стр. 1002 |

Отражают остаточную стоимость объектов, включенных в состав нематериальных активов в соответствии с П(С)БУ 8. | ||

первоначальная стоимость | 1001 | Сальдо по Дт сч. 12 |

Показывают первоначальную (переоцененную) стоимость нематериальных активов. Не включают в итог Баланса. | ||

накопленная амортизация | 1002 | Сальдо по Кт субсч. 133 |

Приводят сумму накопленной амортизации нематериальных активов. Показатель приводят в скобках. Не включают в итог Баланса. | ||

Незавершенные капитальные инвестиции | 1005 | Сальдо по Дт сч. 15 |

Отражают стоимость не завершенных на дату баланса капитальных инвестиций в необоротные активы на строительство, реконструкцию, модернизацию (прочие улучшения, увеличивающие первоначальную (переоцененную) стоимость необоротных активов), изготовление, создание, выращивание, приобретение объектов основных средств, нематериальных активов, долгосрочных биологических активов (включая необоротные материальные активы, предназначенные для замены действующих, и оборудование для монтажа). По мнению Минфина (см. письмо от 17.11.2003 г. № 31-04200-04-5/5570), в состав капитальных инвестиций не включают, а значит, не отражают в строке 1005 формы № 1 стоимость основных средств и нематериальных активов, внесенных в уставный капитал предприятия или полученных бесплатно, а также сумму переоценки необоротных активов. | ||

Основные средства | 1010 | Стр. 1011 — стр. 1012 |

Приводят остаточную стоимость собственных и полученных на условиях финлизинга объектов и арендованных целостных имущественных комплексов, включенных в состав основных средств в соответствии с П(С)БУ 7; стоимость основных средств, полученных в доверительное управление, на праве хозяйственного ведения или праве оперативного управления; стоимость прочих необоротных материальных активов. | ||

первоначальная стоимость | 1011 |  11533826″>Сальдо по Дт субсч. 101 — 109 и сч. 11 11533826″>Сальдо по Дт субсч. 101 — 109 и сч. 11 |

Показывают первоначальную (переоцененную) стоимость основных средств. Не включают в итог Баланса. | ||

износ | 1012 | Сальдо по Кт субсч. 131 и 132 |

Отражают начисленную в установленном порядке сумму износа. Показатель приводят в скобках. Не включают в итог Баланса. | ||

Инвестиционная недвижимость | 1015 |  11554796″>Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по справедливой стоимости) 11554796″>Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по справедливой стоимости) |

Стр. 1016 — стр. 1017 (если учет ведут по первоначальной стоимости) | ||

Отражают стоимость объектов, которые отнесены к инвестиционной недвижимости в соответствии с П(С)БУ 32. | ||

Дополнительная строка (Первоначальная стоимость инвестиционной недвижимости) | 1016 | Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по первоначальной стоимости) |

Приводят первоначальную стоимость инвестиционной недвижимости, которую учитывают по первоначальной стоимости. | ||

Дополнительная строка (Износ инвестиционной недвижимости) | 1017 | Сальдо по Кт субсч. 135 |

Показывают сумму износа инвестиционной недвижимости, которую учитывают по первоначальной стоимости. Показатель приводят в скобках. Не включают в итог Баланса. | ||

Долгосрочные биологические активы | 1020 | Сальдо по Дт субсч. 161, 163 и 165 (если учет ведут по справедливой стоимости) |

11576150″>Стр. 1021 — стр. 1022 (если учет ведут по первоначальной стоимости) 11576150″>Стр. 1021 — стр. 1022 (если учет ведут по первоначальной стоимости) | ||

Отражают стоимость долгосрочных биологических активов, учет которых ведут в соответствии с П(С)БУ 30. Учтите: в стр. 1020 — 1022 не приводят стоимость животных и многолетних насаждений, не связанных с сельскохозяйственной деятельностью, а также плодоносящих растений, связанных с сельскохозяйственной деятельностью. Такие активы учитывают на субсч. 107 «Животные» и 108 «Многолетние насаждения». Сведения о них указывают в стр. 1010 — 1012 формы № 1. | ||

Дополнительная строка (Первоначальная стоимость долгосрочных биологических активов) | 1021 | Сальдо по Дт субсч. 162, 164 и 166 |

11586636″>Отражают первоначальную стоимость долгосрочных биологических активов (если учет ведут по первоначальной стоимости). Не включают в итог Баланса. 11586636″>Отражают первоначальную стоимость долгосрочных биологических активов (если учет ведут по первоначальной стоимости). Не включают в итог Баланса. | ||

Дополнительная строка (Накопленная амортизация долгосрочных биологических активов) | 1022 | Сальдо по Кт субсч. 134 |

Показывают сумму накопленной амортизации долгосрочных биологических активов (если учет ведут по первоначальной стоимости). Показатель приводят в скобках. Не включают в итог Баланса. | ||

Долгосрочные финансовые инвестиции: | ||

11597266″>Отражают финансовые инвестиции на период более одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент. 11597266″>Отражают финансовые инвестиции на период более одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент. | ||

учитываемые по методу участия в капитале других предприятий | 1030 | Сальдо по Дт субсч. 141 |

прочие финансовые инвестиции | 1035 | Сальдо по Дт субсч. 142 и 143 |

Долгосрочная дебиторская задолженность | 1040 | Сальдо по Дт субсч. 181, 182 и 183 |

1168282″>Показывают дебиторскую задолженность физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса. 1168282″>Показывают дебиторскую задолженность физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса. | ||

Отсроченные налоговые активы | 1045 | Сальдо по Дт сч. 17 |

Приводят отсроченные налоговые активы, определенные согласно П(С)БУ 17. Больше об этом см. на с. 18. | ||

Дополнительная строка (Гудвилл) | 1050 | Сальдо по Дт субсч. 191 и 193 |

11619029″>Отражают величину гудвилла, возникшего в результате приобретения предприятия и определенного в соответствии с П(С)БУ 19. 11619029″>Отражают величину гудвилла, возникшего в результате приобретения предприятия и определенного в соответствии с П(С)БУ 19. | ||

Прочие необоротные активы | 1090 | Сальдо по Дт субсч. 184 |

Приводят стоимость необоротных активов, которые не могут быть включены в приведенные выше статьи раздела I актива формы № 1. | ||

Всего по разделу I | 1095 | Стр. 1000 + стр. 1005 + стр. 1010 + стр. 1015 + стр. 1020 + стр. 1030 + стр. 1035 + стр. 1040 + стр. 1045 + стр. |

II. Оборотные активы | ||

Запасы | 1100 | Сальдо по Дт сч. 20, 22, 23, 25, 26, 27, 28 (без учета сальдо по Дт субсч. 286 и за вычетом сальдо по Кт субсч. 285) |

Отражают общую стоимость запасов, учитываемых согласно П(С)БУ 9. В случае соответствия признакам существенности в дополнительных статьях расшифровывают информацию о составляющих стр. 1100. Если расшифровываются данные обо всех запасах в дополнительных стр. 1101 — 1104, то стр. 1100 должна равняться сумме этих строк. Если при наличии соответствующих показателей расшифровываются не все указанные строки, то значение стр. 1100 будет превышать такую сумму. | ||

Дополнительная строка (Производственные запасы) | 1101 | Сальдо по Дт сч. 20 и 22 |

Приводят стоимость запасов малоценных и быстроизнашивающихся предметов, сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, строительных материалов и других материалов, предназначенных для потребления в ходе нормального операционного цикла. Не включают в итог Баланса. | ||

Дополнительная строка (Незавершенное производство) | 1102 |  116310948″>Сальдо по Дт сч. 23 и 25 116310948″>Сальдо по Дт сч. 23 и 25 |

Показывают расходы на незавершенное производство и незавершенные работы (услуги), стоимость полуфабрикатов собственного производства, а также валовую задолженность заказчиков по строительным контрактам. Не включают в итог Баланса. | ||

Дополнительная строка (Готовая продукция) | 1103 | Сальдо по Дт сч. 26 и 27 |

Отражают запасы изделий на складе, обработка которых завершена и которые прошли испытания, приемку, укомплектованы согласно условиям договоров с заказчиками и соответствуют техническим условиям и стандартам. Не включают в итог Баланса. Продукцию, не соответствующую приведенным требованиям (кроме брака), и работы, не принятые заказчиком, приводят в составе незавершенного производства (стр. 1102 формы № 1). | ||

Дополнительная строка (Товары) | 1104 | Сальдо по Дт субсч. 281, 282, 283 и 284 за вычетом сальдо по Кт субсч. 285 |

Приводят стоимость остатков товаров, приобретенных предприятием для последующей продажи, без суммы торговых наценок. Не включают в итог Баланса. Здесь не показывают информацию о стоимости необоротных активов и групп выбытия, признанных удерживаемыми для продажи в соответствии с П(С)БУ 27. | ||

Текущие биологические активы | 1110 | Сальдо по Дт сч. 21 |

Показывают стоимость текущих биологических активов животноводства в оценке по справедливой или первоначальной стоимости, а также растениеводства в оценке по справедливой стоимости, учет которых ведут по П(С)БУ 30. Здесь не приводят стоимость текущих биологических активов, не связанных с сельскохозяйственной деятельностью. Их отражают в стр. 1100 и 1101 формы № 1. | ||

Дополнительная строка (Векселя полученные) | 1120 |  116512750″>Сальдо по Дт сч. 34 минус сальдо по Кт сч. 38 (в части задолженности, обеспеченной векселями) 116512750″>Сальдо по Дт сч. 34 минус сальдо по Кт сч. 38 (в части задолженности, обеспеченной векселями) |

Отражают обеспеченную векселями задолженность покупателей, заказчиков и прочих дебиторов за отгруженную продукцию (товары), прочие активы, выполненные работы и предоставленные услуги. В случае создания относительно нее резерва сомнительных долгов дебиторскую задолженность приводят по чистой реализационной стоимости. | ||

Дебиторская задолженность за продукцию, товары, работы, услуги | 1125 | Сальдо по Дт сч. 36 и 34 (если векселя полученные не отражены отдельно в стр. 1120) минус сальдо по Кт сч. 38 (в части задолженности за продукцию, товары, работы, услуги) |

116613261″>Приводят чистую реализационную стоимость дебиторской задолженности покупателей или заказчиков за предоставленные им продукцию, товары, работы или услуги (кроме задолженности, обеспеченной векселями, если такая информация приведена в стр. 1120). 116613261″>Приводят чистую реализационную стоимость дебиторской задолженности покупателей или заказчиков за предоставленные им продукцию, товары, работы или услуги (кроме задолженности, обеспеченной векселями, если такая информация приведена в стр. 1120). | ||

Дебиторская задолженность по расчетам: | ||

Показатели дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводят по чистой реализационной стоимости. | ||

по выданным авансам | 1130 | Сальдо по Дт субсч. 371 |

Приводят остаток суммы авансов, предоставленных контрагентам в счет предстоящих поставок, если завершение расчетов по договорам планируется в течение 12 месяцев с даты баланса. | ||

с бюджетом | 1135 | Сальдо по Дт субсч. 641 и 642 |

Стр. 1135 ≥ стр. 1136 | ||

Показывают дебиторскую задолженность финансовых и налоговых органов, а также переплату по налогам, сборам и другим платежам в бюджет. | ||

в том числе по налогу на прибыль | 1136 | Сальдо по Дт субсч. 641 (в части налога на прибыль) |

Отражают дебиторскую задолженность по расчетам с бюджетом в части налога на прибыль. | ||

Дополнительная строка (Дебиторская задолженность по расчетам по начисленным доходам) | 1140 | Сальдо по Дт субсч. 373 минус сальдо по Кт сч. 38 (в части, относящейся к этой задолженности) |

Приводят сумму дебиторской задолженности по начисленным и подлежащим поступлению дивидендам, процентам, роялти и т. п. | ||

Дополнительная строка (Дебиторская задолженность по расчетам по внутренним расчетам) | 1145 |  116815416″>Сальдо по Дт субсч. 682 и 683 116815416″>Сальдо по Дт субсч. 682 и 683 |

Показывают задолженность связанных сторон и дебиторскую задолженность по внутренним расчетам, в частности между участниками группы. | ||

Прочая текущая дебиторская задолженность | 1155 | Сальдо по Дт субсч. 372, 374, 375, 376, 377, 378, сч. 65 и 66 минус сальдо по Кт сч. 38 (в части, относящейся к этой задолженности) |

Приводят задолженность дебиторов, которая не может быть включена в другие статьи дебиторской задолженности и подлежит отражению в составе оборотных активов. | ||

Текущие финансовые инвестиции | 1160 | Сальдо по Дт субсч. 352 |

Отражают финансовые инвестиции на срок, не превышающий одного года, которые могут быть свободно реализованы в любой момент (кроме тех, которые являются эквивалентами денежных средств), и суммы долгосрочных финансовых инвестиций, подлежащие погашению в течение 12 месяцев с даты баланса. | ||

Деньги и их эквиваленты | 1165 | Сальдо по Дт сч. 30, 31, субсч. 333, 334, 335 и 351 |

Стр. 1165 ≥ стр. 1166 + стр. 1167 | ||

Приводят средства в кассе предприятия, на текущих и других счетах в банках, которые могут быть свободно использованы для текущих операций, денежные средства в пути, электронные деньги, а также эквиваленты денежных средств (как в национальной, так и в иностранной валюте). Средства, которые нельзя использовать для операций в течение одного года с даты баланса или в течение операционного цикла в результате ограничений, отражают как необоротные активы. | ||

Дополнительная строка (Наличность) | 1166 | Сальдо по Дт сч. 30 |

Показывают денежные средства в наличной форме. Не включают в итог Баланса. | ||

Дополнительная строка (Счета в банках) | 1167 | Сальдо по Дт сч. 31 |

Отражают денежные средства на банковских счетах предприятия. Не включают в итог Баланса. | ||

Расходы будущих периодов | 1170 | Сальдо по Дт сч. 39 |

Приводят расходы, понесенные в течение текущего или предыдущих отчетных периодов, но относящиеся к будущим отчетным периодам. | ||

Прочие оборотные активы | 1190 | Сальдо по Дт субсч. 331, 332, 643 и 644 |

Отражают суммы оборотных активов, которые не могут быть включены в вышеприведенные статьи раздела II актива формы № 1. | ||

Всего по разделу II | 1195 | Стр. 1100 + стр. 1110 + стр. 1120 + стр. 1125 + стр. 1130 + стр. 1135 + стр. 1140 + стр. 1145 + стр. 1155 + стр. 1160 + стр. 1165 + стр. 1170 + стр. 1190 |

III. Необоротные активы, удерживаемые для продажи, и группы выбытия | 1200 | Сальдо по Дт субсч. 286 |

Отражают стоимость необоротных активов и групп выбытия, удерживаемых для продажи, которую определяют в соответствии с П(С)БУ 27. | ||

Баланс | 1300 | Стр. 1095 + стр. 1195 + стр. 1200 |

Стр. 1300 гр. 3 и 4 формы № 1 = стр. 1900 гр. 3 и 4 формы № 1 соответственно. | ||

ПАССИВ | ||

I. Собственный капитал | ||

Зарегистрированный (паевой) капитал | 1400 | Сальдо по Кт сч. 40 |

Приводят зафиксированную в учредительных документах сумму уставного капитала, прочего зарегистрированного капитала, а также паевого капитала, формируемую в соответствии с законодательством. Также, считаем, здесь следует отражать сумму взносов в объявленный, но еще не зарегистрированный уставный капитал. | ||

Дополнительная строка (Взносы в незарегистрированный уставный капитал) | 1401 | Сальдо по Кт субсч. 404 |

Отражают сумму взносов в объявленный, но еще не зарегистрированный уставный капитал. Не включают в итог Баланса. | ||

Капитал в дооценках | 1405 | Сальдо по Кт сч. 41 |

Показывают сумму дооценки необоротных активов и финансовых инструментов, отраженную в составе собственного капитала. | ||

Дополнительный капитал | 1410 | Сальдо по Кт сч. 42 |

Стр. 1410 ≥ стр. 1411 + стр. 1412 | ||

Отражают эмиссионный доход, сумму прочего вложенного учредителями предприятий капитала, превышающего уставный капитал, стоимость бесплатно полученных необоротных активов, накопленные курсовые разницы, которые в соответствии с П(С)БУ 21 отражают в составе собственного капитала, и другие виды дополнительного капитала. | ||

Дополнительная строка (Эмиссионный доход) | 1411 | Сальдо по Кт субсч. 421 |

Хозяйственные общества справочно могут показывать здесь сумму эмиссионного дохода. Не включают в итог Баланса. | ||

Дополнительная строка (Накопленные курсовые разницы) | 1412 | Сальдо по Кт субсч. 423 |

Приводят сумму накопленных курсовых разниц, которые включают в состав дополнительного капитала и признают в прочем совокупном доходе. Не включают в итог Баланса. Заметьте: курсовые разницы по обязательствам учредителей по взносам в уставный капитал в иностранной валюте учитывают на субсч. 425 (см. письмо Минфина от 19.11.2013 г. № 31-08410-07-16/33606). Следовательно, в стр. 1412 формы № 1 их не отражают. Курсовые разницы, которые не включают в состав дополнительного капитала, попадают в стр. 1420 формы № 1. | ||

Резервный капитал | 1415 | Сальдо по Кт сч. 43 |

Показывают сумму резервов, созданных в соответствии с действующим законодательством или учредительными документами за счет нераспределенной прибыли предприятия. | ||

Нераспределенная прибыль (непокрытый убыток) | 1420 | Сальдо по Кт субсч. 441 (или по Дт субсч. 442) |

Отражают сумму нераспределенной прибыли (сальдо по Кт субсч. 441) или непокрытого убытка (сальдо по Дт субсч. 442). Сумму непокрытого убытка приводят в скобках и вычитают при определении итога собственного капитала. | ||

Неоплаченный капитал | 1425 | Сальдо по Дт сч. 46 |

Стр. 1425 ≤ стр. 1400 | ||

Отражают сумму задолженности собственников (участников) по взносам в уставный капитал. Показатель приводят в скобках и вычитают при определении итога собственного капитала. | ||

Изъятый капитал | 1430 | Сальдо по Дт сч. 45 |

Стр. 1430 ≤ стр. 1400 | ||

Хозяйственные общества отражают фактическую себестоимость акций собственной эмиссии или долей, выкупленных обществом у его участников. Показатель приводят в скобках и вычитают при определении значения стр. 1495. | ||

Всего по разделу I | 1495 | Стр. 1400 + стр. 1405 + стр. 1410 + стр. 1415 + (-) стр. 1420 — стр. 1425 — стр. 1430 |

II. Долгосрочные обязательства и обеспечения | ||

Отсроченные налоговые обязательства | 1500 | Сальдо по Кт сч. 54 |

Отражают отсроченные налоговые обязательства, определенные согласно П(С)БУ 17 (см. с. 18). | ||

Дополнительная строка (Пенсионные обязательства) | 1505 | Сальдо по Кт субсч. 472 |

Приводят сумму долгосрочных обязательств, связанных с выплатами работникам по окончании трудовой деятельности. Порядок учета этих обязательств установлен пп. 13 — 29 П(С)БУ 26. | ||

Долгосрочные кредиты банков | 1510 | Сальдо по Кт субсч. 501, 502, 503 и 504 |

Отражают сумму задолженности предприятия банкам по полученным от них займам, которые не являются текущими обязательствами. | ||

Прочие долгосрочные обязательства | 1515 | Сальдо по Кт субсч. 505 и 506, сч. 51, 52, 53, 55 |

Показывают сумму долгосрочной задолженности предприятия по привлечению заемных средств (кроме кредитов банков), а также сумму прочих долгосрочных обязательств, которые не могут быть включены в другие статьи раздела ІІ пассива формы № 1. | ||

Долгосрочные обеспечения | 1520 | Сальдо по Кт субсч. 473, 474, 478 (в части долгосрочных обеспечений) |

Стр. 1520 ≥ стр. 1521 | ||

Отражают остаток средств на долгосрочные обеспечения предстоящих расходов и платежей, в том числе на долгосрочные обеспечения выплат персоналу. Согласно п. 2.52 Методрекомендаций № 433 здесь приводят также долгосрочные обеспечения на оплату будущих отпусков работникам. Но мы считаем, что создаваемое предприятиями обеспечение на оплату отпусков носит текущий характер. А значит, его остаток следует приводить в составе стр. 1660 формы № 1. | ||

Дополнительная строка (Долгосрочные обеспечения расходов персоналу) | 1521 | Сальдо по Кт субсч. 474 (в части долгосрочных обеспечений выплат персоналу) |

Приводят остаток обеспечений предстоящих расходов и платежей, касающихся долгосрочных выплат персоналу, начисленных в соответствии с П(С)БУ 26. Не включают в итог Баланса. | ||

Целевое финансирование | 1525 | Сальдо по Кт сч. 48 |

Стр. 1525 ≥ стр. 1526 | ||

Показывают остаток средств целевого финансирования и целевых поступлений, полученных из бюджета и других источников. Предприятия — плательщики налога на прибыль отражают здесь также суммы денежных средств, высвобожденные от налогообложения в связи с предоставлением льгот по налогу на прибыль. | ||

Дополнительная строка (Благотворительная помощь) | 1526 | Сальдо по Кт субсч. 483 |

Отражают остаток средств (стоимость товаров, работ, услуг), полученных в качестве благотворительной помощи, которые в соответствии с законодательством освобождаются от обложения НДС. Не включают в итог Баланса. | ||

Всего по разделу II | 1595 | Стр. 1500 + стр. 1505 + стр. 1510 + стр. 1515 + стр. 1520 + стр. 1525 |

III. Текущие обязательства и обеспечения | ||

Краткосрочные кредиты банков | 1600 | Сальдо по Кт сч. 31 (овердрафт) и 60 |

Отражают сумму текущих обязательств предприятия перед банками по полученным от них кредитам. Обратите внимание: небанковские займы включают в стр. 1690. | ||

Дополнительная строка (Векселя выданные) | 1605 | Сальдо по Кт сч. 62 |

Показывают сумму задолженности, на которую предприятие выдало векселя в обеспечение поставок товаров (работ, услуг) поставщиков, подрядчиков и других кредиторов. | ||

Текущая кредиторская задолженность по: | ||

долгосрочным обязательствам | 1610 | Сальдо по Кт сч. 61 |

Отражают сумму долгосрочных обязательств, подлежащую погашению в течение 12 месяцев с даты баланса. | ||

товарам, работам, услугам | 1615 | Сальдо по Кт сч. 63, 62 (если векселя выданные не отражены отдельно в стр. 1605) |

Приводят сумму задолженности перед поставщиками и подрядчиками за материальные ценности, выполненные работы и полученные услуги (кроме задолженности, обеспеченной векселями, если ее приводят в отдельной статье формы № 1). | ||

расчетам с бюджетом | 1620 | Сальдо по Кт субсч. 641 и 642 |

Стр. 1620 ≥ стр. 1621 | ||

Показывают задолженность предприятия по всем видам платежей в бюджет, включая налоги с работников предприятия. | ||

в том числе по налогу на прибыль | 1621 | Сальдо по Кт субсч. 641 (в части задолженности по налогу на прибыль) |

Отражают задолженность предприятия перед бюджетом по текущему налогу на прибыль. Не включают в итог Баланса. | ||

расчетам по страхованию | 1625 | Сальдо по Кт сч. 65 |

Приводят сумму задолженности по отчислениям на общеобязательное государственное социальное страхование, страхование имущества предприятия и индивидуальное страхование его работников. | ||

расчетам по оплате труда | 1630 | Сальдо по Кт сч. 66 |

Показывают задолженность предприятия по оплате труда, включая депонированную заработную плату. | ||

Дополнительная строка (Текущая кредиторская задолженность по полученным авансам) | 1635 | Сальдо по Кт субсч. 681 |

Отражают остаток суммы авансов, полученных от других лиц в счет последующих поставок продукции, выполнения работ (предоставления услуг). | ||

Дополнительная строка (Текущая кредиторская задолженность по расчетам с участниками) | 1640 | Сальдо по Кт сч. 67 |

Приводят задолженность предприятия перед его участниками (учредителями), связанную с распределением прибыли (дивиденды и т. п.), по выплатам за пользование имуществом (земельным и имущественным паем) и выплатам в связи с получением причитающейся выбывшему участнику (учредителю) части активов предприятия. | ||

Дополнительная строка (Текущая кредиторская задолженность по внутренним расчетам) | 1645 | Сальдо по Кт субсч. 682 и 683 |

Отражают кредиторскую задолженность предприятия перед связанными сторонами и по внутренним расчетам. | ||

Текущие обеспечения | 1660 | Сальдо по Кт субсч. 471, 477, 473, 474 (в части текущих обеспечений) |

Показывают остаток средств на обеспечения предстоящих расходов и платежей, которые планируется использовать в течение 12 месяцев с даты баланса. | ||

Доходы будущих периодов | 1665 | Сальдо по Кт сч. 69 |

Приводят доходы, которые получены в течение текущего или предыдущих отчетных периодов и относятся к будущим отчетным периодам. | ||

Прочие текущие обязательства | 1690 | Сальдо по Кт субсч. 372, 378, 643, 644, 684 и 685 |

Показывают суммы текущих обязательств, которые не могут быть включены в другие статьи раздела ІІІ пассива формы № 1. | ||

Всего по разделу III | 1695 | Стр. 1600 + стр. 1605 + стр. 1610 + стр. 1615 + стр. 1620 + стр. 1625 + стр. 1630 + стр. 1635 + стр. 1640 + стр. 1645 + стр. 1660 + стр. 1665 + стр. 1690 |

IV. Обязательства, связанные с необоротными активами, удерживаемыми для продажи, и группами выбытия | 1700 | Сальдо по Кт субсч. 680 |

Отражают обязательства, связанные с необоротными активами и группами выбытия, удерживаемыми для продажи, которые определяют в соответствии с П(С)БУ 27. | ||

Баланс | 1900 | Стр. 1495 + стр. 1595 + стр. 1695 + стр. 1700 |

Стр. 1900 гр. 3 и 4 формы № 1 = стр. 1300 гр. 3 и 4 формы № 1 соответственно. | ||

Налоги & бухучет, № 101, Декабрь, 2019

Налоги & бухучет, № 101, Декабрь, 2019

Не включают в итог Баланса.

Не включают в итог Баланса. 1050 + стр. 1090

1050 + стр. 1090

Ее отражают в стр. 1200 формы № 1.

Ее отражают в стр. 1200 формы № 1.

Не включают в итог Баланса.

Не включают в итог Баланса.Отношение 75 счета к 76 в балансе?

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденному Приказом Минфина России от 31.10.2000 № 94н:

— счет 75 «Расчеты с учредителями» предназначен для обобщения информации обо всех видах расчетов с учредителями (участниками) общества;

— счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 — 75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов и др.

Счет 75 «Расчеты с учредителями» и счет 76 «Расчеты с разными дебиторами и кредиторами» относятся к активно-пассивным счетам с двухсторонним развернутым сальдо. Активно-пассивные счета могут иметь дебетовый остаток, кредитовый остаток или же и дебетовый, и кредитовый остатки одновременно.

Любая дебиторская задолженность должна отражаться в активе баланса, а кредиторская — в пассиве баланса. Зачет между статьями актива и пассива баланса не допускается (п.40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н).

В бухгалтерском балансе по строке 1230 «Дебиторская задолженность» показывается общая сумма дебиторской задолженности на отчетную дату, в том числе:

— по счету 75 «Расчеты с учредителями» в сумме не внесенного вклада в уставный капитал;

— по счету 76 «Расчеты с разными дебиторами и кредиторами» в части прочей дебиторской задолженности.

По строке 1520 «Кредиторская задолженность» отражается кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев после отчетной даты, в том числе:

— по счету 75 «Расчеты с учредителями» задолженность по выплате действительной стоимости доли (рыночной стоимости акций) при выходе из общества, а также по выплате доходов в виде распределенной прибыли;

— по счету 76 «Расчеты с разными дебиторами и кредиторами» в части прочей кредиторской задолженности.

заработных плат и расходов на балансе | Малый бизнес

Девра Гартенштейн Обновлено 27 марта 2019 г.

Балансовый отчет — это сводка вашей финансовой картины на определенную дату. Он показывает, сколько вы владеете и сколько должны, и распределяются ли эти активы таким образом, чтобы сделать их легкодоступными. Банкир, просматривающий ваш баланс, увидит, что вы более перспективный кандидат на получение ссуды, если у вас есть наличные в банке, чем если бы весь ваш собственный капитал был вложен в недвижимость.

Совет

Заработная плата и расходы не отображаются непосредственно в вашем балансе. Однако они влияют на цифры в вашем балансе, потому что у вас будет больше активов, если ваши расходы будут ниже.

Отчет о прибылях и убытках против баланса

Заработная плата, заработная плата и расходы являются жизненно важными компонентами вашего отчета о прибылях и убытках, в котором перечислены все, что вы заработали, и все, что вы потратили в течение определенного периода, а затем рассчитывает разницу как чистую прибыль или убыток.Часть заработной платы, которая идет непосредственно на производство продуктов или услуг, которые вы продаете, указана в верхней части отчета как часть COGS или стоимости проданных товаров. Часть заработной платы, которая идет на другие виды деятельности, такие как продажи и бухгалтерский учет, указывается вместе с другими вашими расходами и классифицируется как косвенные расходы.

В балансе отражено ваше финансовое положение на дату, когда оно отражено. В левой части перечислены активы, такие как наличные деньги в банке, инвентарь и оборудование.В правой части перечислены обязательства, такие как кредиторская задолженность поставщикам и остатки по ссудам. Стороны баланса предназначены для балансировки, поэтому вы также включаете число, называемое «собственный капитал», на стороне обязательств, представляющее сумму ваших активов за вычетом суммы ваших обязательств.

Взаимодействие финансовой отчетности

По большей части, чем больше ваш бизнес зарабатывает, отраженный в нижней строке вашего отчета о прибылях и убытках, тем больше стоимость активов, которая будет отражена в вашем балансе.Если ваш бизнес год за годом теряет деньги, вам придется брать ссуды или использовать кредитные карты, чтобы сводить концы с концами. Когда вы занимаетесь деньгами, вы увеличиваете обязательства, указанные в вашем балансе. Точно так же, если ваш бизнес постоянно приносит прибыль, вы сможете сэкономить деньги или сделать инвестиции, которые отображаются в столбце активов вашего баланса.

Однако связь между суммами, которые вы зарабатываете в своем отчете о прибылях и убытках, и активами и обязательствами, показанными в вашем балансе, не является прямой.Если вы покупаете крупногабаритное оборудование, которое амортизируется, деньги расходуются сразу, но в вашем отчете о прибылях и убытках будут отражены расходы, происходящие с течением времени. Приобретенное вами оборудование будет отображаться в вашем балансе как актив, стоимость которого снизится в течение следующих нескольких лет, но корреляция между этими двумя процессами не является ни простой, ни прямой. Точно так же, если вы покупаете инвентарь, который в конечном итоге тратите впустую, расходы не приводят к соответствующему активу, потому что вы не купили ничего долговременного.

Заработная плата и расходы

Если ваш бизнес здоров и успешен, суммы, которые вы тратите на зарплату, заработную плату и операционные расходы, увеличивают вашу прибыль. Прямой труд, включенный в стоимость проданных товаров, должен использоваться для создания продуктов, которые вы можете продать дороже, чем стоимость материалов и заработной платы, которые были вложены в них. Эти продажи обычно превращаются в активы, которые увеличивают чистую стоимость вашей компании.

Если ваша компания испытывает трудности и ваши системы неэффективны, вы можете потратить на зарплату, заработную плату и расходы больше, чем эти затраты вернут вам.Если вы обслуживаете свой магазин, а покупатели не заходят, вы потратили деньги, но вам нечего показать. В вашем отчете о прибылях и убытках это будет отражено как операционный убыток, а в вашем балансе будут отражены уменьшенные активы.

Какие счета влияют на расчет заработной платы в уравнении счета? | Малый бизнес

Девра Гартенштейн Обновлено 11 ноября 2020 г.

Заработная плата влияет на все аспекты бухгалтерского уравнения. В самом прямом смысле деньги, потраченные на фонд заработной платы, — это деньги, которые компенсируют выручку и приводят к снижению чистой прибыли, уменьшению активов и увеличению обязательств.В то же время инвестиции в фонд заработной платы высококвалифицированных сотрудников могут увеличить вашу прибыль и ваши активы, если их повышенное участие поможет вашему бизнесу работать более эффективно.

Совет

Расчет заработной платы влияет на активы и пассивы в уравнении бухгалтерского учета, поскольку это сумма, которую вы платите, которая впоследствии отражается в том, сколько вы владеете и сколько должны.

Что такое бухгалтерское уравнение?

Уравнение бухгалтерского учета — это самая основная сводка финансового положения вашей компании, показывающая взаимосвязь между тем, чем вы владеете, и тем, что вы должны.

Активы = Обязательства + Собственный капитал

Его также можно выразить как:

Активы — Обязательства = Собственный капитал

Активы включают все, что у вас есть, включая денежные средства, дебиторскую задолженность, оборудование, инвентарь и предоплаченные услуги. Обязательства покрывают все, что должен ваш бизнес, включая краткосрочную и долгосрочную задолженность, кредиторскую задолженность и обязательства по заработной плате. Собственный капитал — это бухгалтерский термин, который описывает взаимосвязь между вашими активами и обязательствами, или сколько стоит ваш бизнес на бумаге после вычитания обязательств из активов.

Уравнение бухгалтерского учета всегда дает в сумме ноль, потому что собственный капитал указан как пассив. Это кажется нелогичным, поскольку представляет собой то, что принадлежит, а не то, что причитается. Однако, как объясняют бухгалтеры малого бизнеса в Bench, собственный капитал принадлежит владельцу бизнеса, а не самому бизнесу. Владелец бизнеса является отдельным юридическим и финансовым лицом от бизнеса, хотя в идеале эти две организации функционируют как симбиоз и даже могут рассматриваться Налоговой службой как одно и то же в случае индивидуального предпринимательства.

Расчет заработной платы и чистая прибыль

Расчет заработной платы отображается в отчете о прибылях и убытках как расходы. В ежемесячном отчете ежемесячная зарплата каждого оплачиваемого сотрудника за текущий месяц отображается как сумма, которая компенсирует ваш валовой доход при расчете чистой прибыли. Бухгалтерская транзакция для регистрации выплаты заработной платы сотрудникам включает в себя общую сумму, которую вы выплатили своему персоналу в течение месяца.

Итоги по каждой из категорий расходов складываются для расчета общих ежемесячных расходов вашей компании.Затем эта сумма расходов вычитается из общей выручки за месяц для расчета ежемесячной чистой прибыли.

Согласно уравнению, выраженному в отчете о прибылях и убытках (выручка за вычетом расходов равна чистой прибыли), чем больше сумма, которую вы тратите на фонд заработной платы, тем меньше будет ваша чистая прибыль. То же самое и со всеми другими расходами. Аренда, материалы, коммунальные услуги, реклама, канцелярские товары и банковские сборы увеличивают ваши общие расходы и сокращают вашу чистую прибыль.

Расчет заработной платы и бухгалтерское уравнение

Влияние расчета заработной платы на чистую прибыль отражается в информации вашего баланса, которая отражает финансовое положение вашей компании в определенный момент времени. В целом, чем больше вы выплачиваете в виде заработной платы сотрудников, тем меньше у вас наличных денег. Меньше наличных денег означает меньшую стоимость активов для покрытия ваших обязательств.

Другие категории расходов фигурируют аналогичным образом в балансе и уравнении бухгалтерского учета.Расходы по всем категориям в вашем отчете о прибылях и убытках уменьшают вашу чистую прибыль и оставляют вам меньше денег в банке. Меньшее количество активов оставляет вам меньшую сумму собственного капитала, когда уравнение бухгалтерского учета завершено.

Однако взаимосвязь между чистой прибылью, которая отображается в вашем отчете о прибылях и убытках, и активами, которые отображаются в вашем балансе, не совсем однозначна. Контроль над расходами на заработную плату, безусловно, увеличивает вашу чистую прибыль, но вы можете потратить часть своих доходов на инвестиции, которые не увеличивают вашу чистую стоимость, например, неправильное решение о покупке оборудования, которое вы в конечном итоге продаете по меньшей цене оплаченный.

Оплата сейчас или позже?

Поскольку баланс включает информацию о текущих обязательствах, а также обязательствах, которые вы должны заплатить в будущем, уравнение бухгалтерского учета, которое резюмирует эту информацию, не меняет того, выписываете ли вы зарплату сотрудникам сразу или платите своему персоналу через неделю или две после конец платежного периода. Когда вы сразу выписываете чеки, у вас остается меньше активов в день, отраженный в балансе, а если вы ждете, чтобы выписать чеки, начисленная сумма добавляется к вашим обязательствам.В любом случае собственный капитал вашего владельца составляет ту же сумму.

Например, если у вас есть 2000 долларов в банке и вы выписали зарплату на общую сумму 1000 долларов, вы получите 1000 долларов наличными. Если у вас есть задолженность по кредитной карте на 500 долларов, ваше бухгалтерское уравнение отражает 1000 долларов активов, уравновешенных 500 долларами обязательств и 500 долларами собственного капитала. Однако, если вы еще не заплатили своим сотрудникам, ваш баланс показывает 2000 долларов наличных активов, уравновешенных 1500 долларами пассивов (500 долларов задолженности по кредитной карте и 1000 долларов начисленных обязательств по заработной плате), в результате чего у вас останется 500 долларов собственного капитала.

Влияние любых расходов на баланс, будь то платежная ведомость или коммунальные услуги, одинаково проявляется независимо от того, выполняете ли вы свои финансовые обязательства сразу или ждете, чтобы заплатить их позже. Оплата счета за коммунальные услуги, когда он получен, вынимает деньги из ваших наличных денег, но сумма не отображается как обязательство в форме кредиторской задолженности. Точно так же, если вы платите за коммунальные услуги сразу, ваши активы уменьшаются, потому что у вас остается меньше наличных, а когда вы платите своим сотрудникам ежемесячно, у вас возникают обязательства по заработной плате — суммы, которые были начислены, но еще не выплачены.

The Bigger Picture

Поиск прямой связи между расчетом заработной платы и уравнением бухгалтерского учета может привести к тому, что вы попадете в ловушку отношения к зарплате ваших сотрудников как к ситуации с нулевой суммой. На первый взгляд, это действительно так. Чем больше сумма зарплаты, которую вы выписываете, тем меньше денег у вас остается в банке после того, как ваши сотрудники обналичивают их.

Однако есть много способов, с помощью которых увеличение заработной платы может улучшить вашу прибыль и привести к увеличению активов в вашем бухгалтерском уравнении.

- Удержание сотрудников. Наем и обучение новых сотрудников — дорогое удовольствие. В дополнение к затратам на рекламу и собеседования с человеческими ресурсами, неопытные сотрудники совершают ошибки, иногда обходясь вашему бизнесу дороже, чем сумма, которую вы заплатили бы, предлагая заработную плату, достаточную для поощрения того, чтобы квалифицированный персонал остался.

- Вовлеченность сотрудников. Сотрудники с большей вероятностью будут заботиться о своей работе, если они увидят, что вы достаточно заботитесь об их благополучии, чтобы платить им прожиточный минимум.Вовлеченные сотрудники позитивно представляют вашу компанию, продают больше и обеспечивают превосходное обслуживание клиентов.

- Более низкие налоги. Достаточная заработная плата сотрудников, позволяющая удерживать их на длительном сроке, также может снизить налоговое бремя вашей компании. Ваш уровень государственного страхования от безработицы основан на вашем послужном списке по сохранению занятости ваших сотрудников. Ваши федеральные налоговые обязательства по безработице рассчитываются только на первые 7000 долларов заработной платы каждого работника. Вы платите меньше, если у вас меньше сотрудников с более высокой годовой заработной платой брутто, чем если у вас много сотрудников, каждый из которых мало работал.

Влияние заработной платы на балансы

Статьи по теме

Заработная плата является одной из самых больших категорий расходов для большинства предприятий, и она влияет на стоимость компании, уменьшая ее банковский счет, но потенциально увеличивая ее общую стоимость за счет увеличения человеческого капитала . Баланс — это снимок финансовой картины компании в определенный момент, отражающий как материальные, так и нематериальные активы. Заработная плата представляет собой текущие расходы, которые влияют на ваш баланс как в краткосрочной перспективе как расходы, так и в долгосрочной перспективе как инвестиции.

Текущая заработная плата

Каждый раз, когда вы платите сотруднику, вы выписываете чек, который выписывается с вашего банковского счета, уменьшая остаток денежных средств, который является основной записью в вашем балансе. Чем больше вы платите своим сотрудникам, тем меньше у вас остается денег в ликвидных капитальных активах. Поскольку большинство предприятий регулярно выписывают чеки по заработной плате, эти исходящие суммы создают постоянный сдвиг в суммах банковского баланса, который будет отражаться в самом текущем балансе компании.

Неоплаченная заработная плата

Поскольку ваши сотрудники продолжают работать в перерывах между днями выплаты заработной платы, у вашего предприятия обычно есть остаток кредиторской задолженности для расчета заработной платы или сумма, которая начисляется и причитается сотрудникам, но не получает зарплату.Начисленная заработная плата — это обязательство на вашем балансе или сумма вашей задолженности, которая компенсирует ваши совокупные активы при расчете вашей чистой стоимости. Когда вы оплачиваете эти часы, ваш остаток денежных средств уменьшается, но вместе с тем уменьшается и ваша кредиторская задолженность.

Запасы

Компания, производящая продукты, которые хранятся в качестве запасов до тех пор, пока они не будут проданы, инвестировала часть своих рабочих часов в создание предметов, которые перечислены в качестве активов в его балансе. Если вашему бизнесу требуется 40 часов, чтобы построить 40 скворечников, и эти скворечники остаются непроданными, когда вы составляете свой баланс, часы заработной платы, которые уменьшают ваш банковский баланс, компенсируются стоимостью запасов, которые были произведены в эти часы.

Доброжелательность

Деловая репутация — это запись в балансе, которая представляет нематериальную стоимость вашего бизнеса. Хотя трудно количественно оценить вовлеченность и опыт сотрудников, эти инвестиции в заработную плату, тем не менее, увеличивают стоимость вашей компании, позволяя ей функционировать более плавно и разумно. Если вы решите продать свой бизнес, а ваши сотрудники сохранят свои рабочие места, знания, которые они приобрели в результате ваших расходов на заработную плату — представленные в вашем балансе как часть записи доброй воли — сделают компанию более ценной для нового владелец.

Ссылки

Биография писателя

Девра Гартенштейн — всеядное животное, опубликовавшая несколько веганских кулинарных книг. Она владеет и управляет небольшим продовольственным бизнесом уже 30 лет.

Image Credit

Jupiterimages / Photos.com / Getty Images

Заработная плата: определение, пример, запись в журнале и др.

Определение:

Заработная плата — это сумма ответственности или выплаты компании перед своими сотрудниками против услуги, предоставленные ими, но еще не оплаченные в конце месяца, года или за определенный период времени.

Задолженность по заработной плате — это счет текущих обязательств, который содержит всю сумму остатка или невыплаченную сумму заработной платы на конец отчетного периода.

Сумма подлежащей выплате заработной платы указывается в бухгалтерском балансе в конце месяца или года и не указывается в отчете о прибылях и убытках.

Этот счет рассматривается как текущее обязательство, поскольку обычно его остаток подлежит погашению в течение одного года. Сальдо этого счета увеличивается с получением кредита и уменьшается с дебетовыми проводками.

Разница между расходами на заработную плату и выплатой заработной платы:Разница между расходами на заработную плату и выплатой заработной платы такая же, как и между счетом расходов и счетом обязательств.

Расходы по заработной плате — это сумма заработной платы, которую работник заработал в течение периода, независимо от того, выплачивается она или нет.

Например, зарплата официанта в отделении KFC после того, как он прослужит целый месяц. Счет расходов по заработной плате является номинальным и закрывается в отчете о прибылях и убытках.

Задолженность по заработной плате — это счет пассивов, на котором хранится остаток всей невыплаченной заработной платы.

Каждой компании не нужно вести счет к выплате заработной платы, потому что некоторые компании платят своим сотрудникам в конце каждого месяца, поэтому в этой ситуации в конце месяца нет никаких обязательств.

Короче говоря, разница между расходами на заработную плату и выплатой заработной платы составляет что расходы по заработной плате — это общие расходы за период, в то время как зарплата выплачивается только сумма причитающегося вознаграждения.

Порядок учета задолженности по заработной плате:Задолженность по заработной плате классифицируется как счет текущих обязательств, который отображается в разделе текущих обязательств в балансе. К этому счету также применимы все общие правила бухгалтерского учета.

Когда расходы на заработную плату признаны, но компания еще не выплатила своему персоналу, должны быть записаны следующие записи в журнале:

Dr Расходы на заработную плату XXXX

Cr Заработная плата к выплате XXXX

И если зарплата выплачивается своего персонала, то должны быть зарегистрированы следующие записи в журнале:

Dr Заработная плата XXXX

Cr Денежные средства или банк XXXX

Расходы по заработной плате — это счет отчета о прибылях и убытках, и он фиксирует все расходы по заработной плате, которые происходят в течение периода год.Однако счет к выплате заработной платы — это балансовый счет, на котором указывается только невыплаченная сумма.

Как и другие счета пассивов, увеличение заработной платы к оплате записывается в кредит, а при его уменьшении — по дебету. Учет отличается от учета активов или расходов и имеет тот же эффект, что и выручка и капитал.

Заработная плата по сравнению с начисленными расходами по заработной плате: