Бухсчет 63 в 2021 году. Типовые бухгалтерские проводки

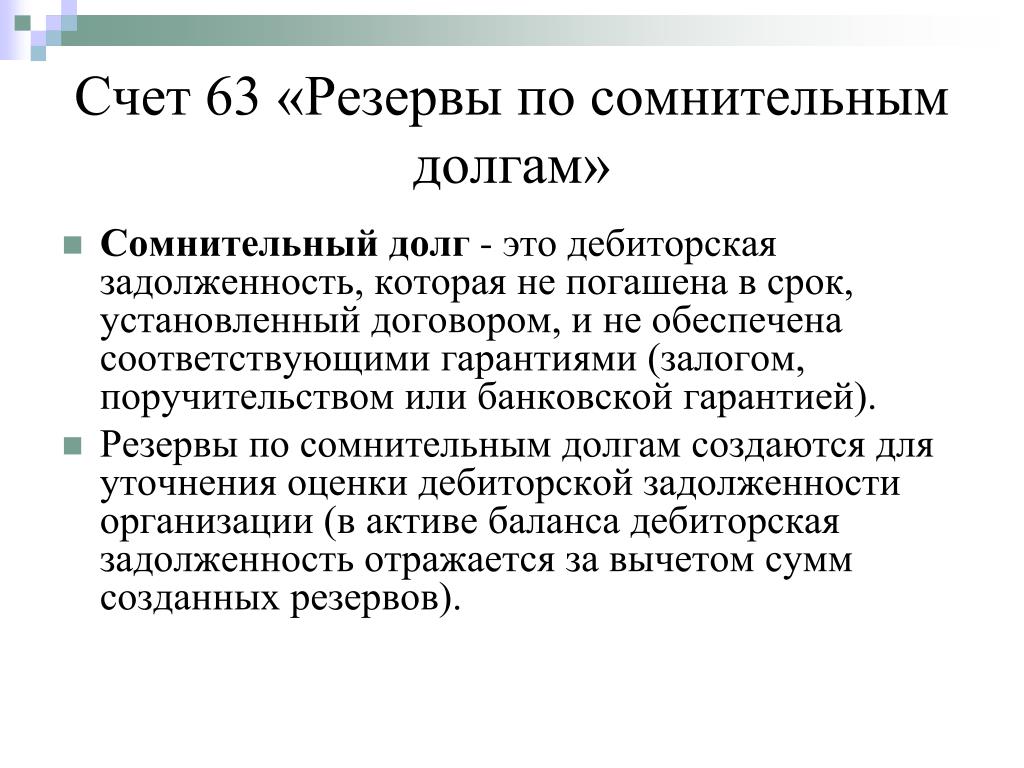

Счет 63 «Резервы по сомнительным долгам» предназначен для компенсации долга перед компанией за счет собственных денежных средств.

Как счет 63 используется в бухучете?

Использование счета актуально при взаимодействии с неблагонадежными контрагентами: основная задача бухгалтера в этом случае сводится к созданию финансовой «подушки безопасности», позволяющей предприятию продолжить работу в штатном режиме.

К неблагонадежным контрагентам относятся компании, сделки с которыми не обеспечены определенными гарантиями и сопровождаются высокой вероятностью отсутствия окончательного расчета.

Признать долг сомнительным вправе только директор или уполномоченное лицо. Это делается на основании сведений, документально подтверждающих следующие ситуации:

Открытие счета 63 является обязательным для любой коммерческой организации.

Особенности работы со счетом 63

Счет 63 — пассивный. Дебет счета используется для погашения задолженностей, а кредит — для формирования резерва.

Ресурсы по счету 63 могут создаваться каждый месяц, либо один раз в квартал (как на всю сумму, так и на ее часть). Однако существуют негласные рекомендации по сумме, зарезервированной на компенсацию сомнительных задолженностей:

- если срок долга от 45 до 90 дней, то следует закладывать сумму, равную 50% долга;

- если срок более 90 дней, сумма — 100%.

Данная информация носит исключительно рекомендационный характер — окончательное решение всегда принимается руководством компании.

В случаях, когда резервные средства не были использованы до конца года, в бухгалтерских документах их относят к статье дохода предприятия за период, следующий за тем, в котором резервы были сформированы.

Если сомнительных организаций несколько — резерв оформляется по каждой из них.

Субсчета

Нормативные документы не регламентируют создание дополнительных субсчетов к счету 63. Однако при необходимости бухгалтер может открыть такие счета. Их состав и количество определяются особенностями учетной политики предприятия.

Типовые бухгалтерские проводки по счету 63

Счет 63 корреспондирует со следующими бухгалтерскими счетами:

- 91 — проводкой с дебета именно этого счета формируется резерв, а на его кредит переводится положительный остаток;

- 60, 62, 76 — по этим счетам списываются суммы для компенсации задолженности в зависимости от предмета договора, обязательства по которым не были соблюдены.

Компания не имеет права создавать резерв, если связана с неблагонадежным контрагентом взаимными обязательствами на одинаковые суммы. Если же задолженность контрагента превышает финансовые обязательства, сумма резерва определяется разницей стоимости услуг, работ, товаров.

Открытие и ведение счета 63 защищает организацию от неисполнения обязательств по договорам, заключенным между фирмами, что способствует стабилизации экономического положения в непредвиденных ситуациях.

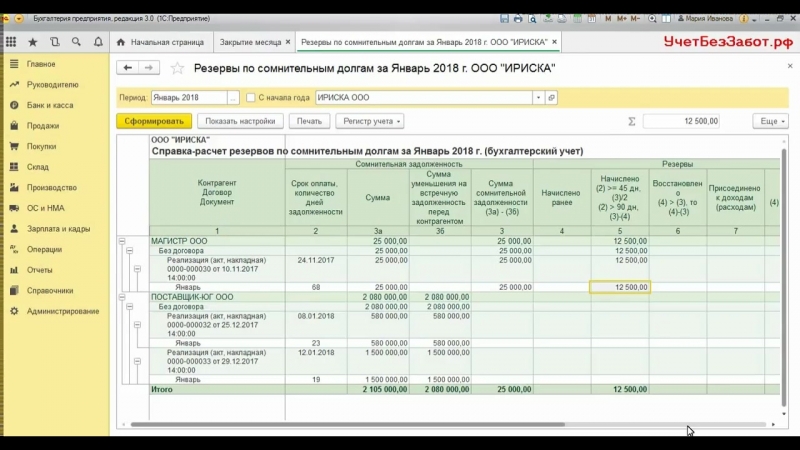

Резервы по сомнительным долгам: формирование в бухгалтерском учете

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, способом, предложенным в налоговом учете. Разберем подробнее.

Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, способом, предложенным в налоговом учете. Разберем подробнее.

Какая задолженность организации является сомнительной?

Сомнительная дебиторская задолженность организации — это задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (п. 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н).

Так как бухгалтерская (финансовая) отчетность должна быть достоверной, то целью создания резерва по сомнительным долгам является отражение в балансе достоверной дебиторской задолженности.

Сомнительная задолженность выявляется посредством инвентаризации расчетов. Инвентаризации подлежит не только задолженность за реализованные товары, работы, услуги, но и задолженность поставщиков по выданным им авансам.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Создание резерва по сомнительным долгам

Порядок создания резерва следует закрепить в учетной политике. Размер отчислений в резерв следует устанавливать в зависимости от платежеспособности должника и от степени вероятности погашения им долга.

Порядок создания резерва по сомнительным долгам в бухгалтерском учете законодательно не закреплен. Поэтому организация разрабатывает способ создания резерва самостоятельно. Например, создать резерв по сомнительным долгам в бухгалтерском учете возможно воспользовавшись способом, предложенным в налоговом учете, а именно в пункте 74 статьи 266 Налогового кодекса. Или, как вариант, включить всю сумму выявленного долга в резерв.

Обратите внимание на пункт 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н: величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Например, если организация в совокупности выявила дебиторскую задолженность по нескольким контрагентам, то создать резерв следует по каждому. То есть, обязательно ведение аналитического учета.

Например, если организация в совокупности выявила дебиторскую задолженность по нескольким контрагентам, то создать резерв следует по каждому. То есть, обязательно ведение аналитического учета.

Резерв по сомнительным долгам, проводки

Создание или доначисление резерва по сомнительным долгам отражается проводкой:

Дебет 91.2 Кредит 63

Начисление резерва отражается в бухгалтерском учете на основании бухгалтерской справки.

Как списать невостребованные долги?

Списание задолженности в сумме начисленного ранее резерва отражается в бухгалтерском учете следующей проводкой:

Дебет 63 Кредит 62,76

Обратите внимание, в течении 5 лет сумма списанной задолженности должна быть отражена на забалансовом счете 007. То есть делается запись: Дебет 007. Это делается на случай, если у организации появится возможность ее взыскать.

Если резерв до конца отчетного года не использован?

Согласно п. 70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н, если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам. Проводка в данном случае будут следующей:

70 Положения по бухгалтерскому учету, утв. приказом Минфина России от 29.07.1998 № 34н, если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам. Проводка в данном случае будут следующей:

Дебет 63 Кредит 91

Резерв сомнительных долгов в балансе

Остаток по счету 63 «Резервы по сомнительным долгам» в балансе отдельно отражать не следует. На сумму начисленного резерва следует уменьшить величину дебиторской задолженности.

Если резерв создается только в бухгалтерском учете?

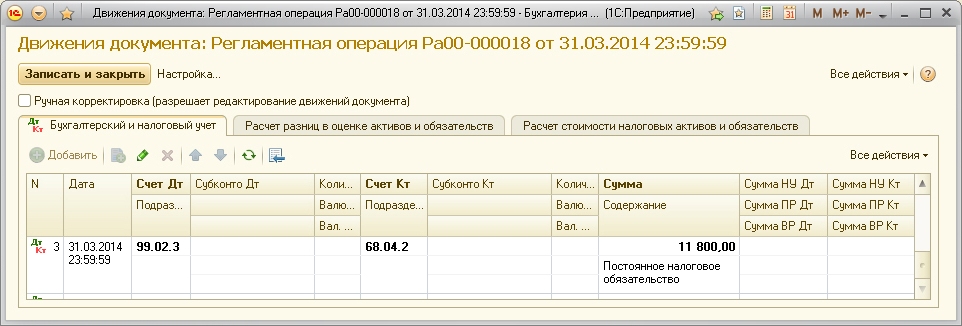

Если организация в налоговом учете отказывается от создания резерва, то при создании резерва по сомнительным долгам в бухгалтерском учете возникнет постоянная налогооблагаемая разница. Соответственно, согласно п.7 ПБУ 18/02, в бухгалтерском учете следует признать постоянное налоговое обязательство, сделав запись:

Дебет 99 Кредит 68

Для тех, кому нужно быстро и легко разобраться в сути ПБУ 18/02, советуем посмотреть видеозапись вебинара «Применение ПБУ 18/02: просто о сложном».

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

50 345

План счетов. Счет 63 «Резервы по сомнительным долгам»

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

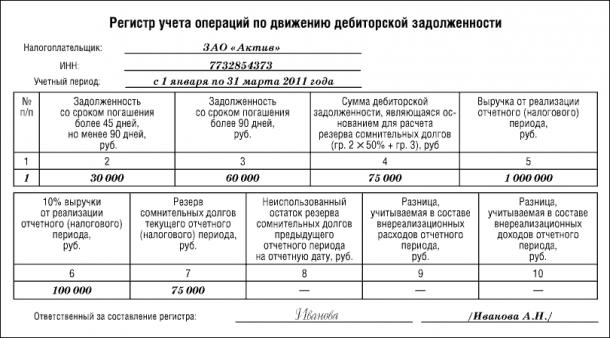

Можно ли резерв по сомнительным долгам в бухгалтерском учете создавать раз в год?

В результате изменений, внесенных приказом Минфина России от 24. 12.2010 N 186н в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации N 34н, организации, начиная с бухгалтерской отчетности за 2011 год, лишены права выбора — создавать или не создавать резервы сомнительных долгов. Причем обязанность по созданию указанных резервов существует только в бухгалтерском учете.

12.2010 N 186н в Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации N 34н, организации, начиная с бухгалтерской отчетности за 2011 год, лишены права выбора — создавать или не создавать резервы сомнительных долгов. Причем обязанность по созданию указанных резервов существует только в бухгалтерском учете.Согласно новой редакции п. 70 Положения N 34н организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации. В бухгалтерском учете сомнительной может быть признана любая дебиторская задолженность вне зависимости от того, в связи с чем она возникла.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (п. 70 Положения N 34н).

70 Положения N 34н).

Законодатель не регулирует сроки создания резерва и периодичность его корректировки. Каких-то конкретных рекомендаций по порядку формирования резерва, а также его величине в нормативных актах по бухгалтерскому учету нет. Поэтому методика формирования резерва должна быть разработана организацией самостоятельно и закреплена в учетной политике.

В каждом конкретном случае величина резерва сомнительного долга определяется организацией самостоятельно с учетом факторов, которые могут влиять на изменение самой дебиторской задолженности. Поэтому, если, по мнению организации, не исключена вероятность того, что дебиторская задолженность может быть изменена или частично погашена в будущем, то резерв сомнительного долга может быть сформирован на часть рассматриваемой задолженности.

До внесения изменений п. 70 Положения N 34н содержал указание на то, что «резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации». Ныне действующая редакция рассматриваемого пункта не содержит указания на проведение инвентаризации в случае создания резерва по сомнительным долгам.

Ныне действующая редакция рассматриваемого пункта не содержит указания на проведение инвентаризации в случае создания резерва по сомнительным долгам.

Однако, поскольку резерв по дебиторской задолженности является элементом ее оценки (п. 3 ПБУ 21/2008 «Изменения оценочных значений»), он должен контролироваться в рамках инвентаризации дебиторской задолженности. Эту же точку зрения озвучил И.Р. Сухарев, начальник отдела методологии бухгалтерского учета и отчетности Минфина России, в интервью журналу «Российский налоговый курьер», N 4, февраль 2011 г.

Инвентаризация дебиторской задолженности должна проводиться по правилам ст. 12 Закона N 129-ФЗ и Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49.

Полагаем, что с учетом положений указанных документов инвентаризация дебиторской задолженности может проводиться в соответствии с утвержденным в организации порядком, но не реже чем 1 раз в год — перед составлением годовой отчетности.

Таким образом, при выявлении в ходе инвентаризации дебиторской задолженности, признаваемой согласно нормам бухгалтерского законодательства сомнительной, организация обязана создать резерв.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утвержден приказом Минфина РФ от 31.10.2000 N 94н) на сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам», например:

Дебет 91, субсчет «Прочие расходы» Кредит 63

— начислен резерв сомнительных долгов в случае признания дебиторской задолженности сомнительной (начисляется отдельно по каждому сомнительному долгу).

При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами, например:

Дебет 63 Кредит 62

— списана задолженность в сумме начисленного ранее резерва.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается записью:

Дебет 63 Кредит 91 «Прочие доходы».

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Если организация в налоговом учете резерв не формирует, то в силу п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль» при создании резерва сомнительных долгов в бухгалтерском учете возникает постоянная налогооблагаемая разница, что влечет признание в бухгалтерском учете постоянного налогового обязательства на основании п. 7 ПБУ 18/02:

Дебет 99 Кредит 68

— в сумме созданного резерва отражено постоянное налоговое обязательство.

Если организация в налоговом учете резерв формирует, то в учете возникают временные разницы.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Консультации

Вопрос:Описание ситуации.

Резидент-покупатель (РФ) заключил импортный договор поставки с нерезидентом — продавцом (Германия). Согласно данному договору продавец продает, а Покупатель покупает продукцию на условиях поставки EXW -Works Цельтинген-Рахтинг – это «самовывоз».

EXW означает, что ответственность продавца заканчивается при передаче товара покупателю или нанятому им перевозчику в помещении продавца (например, завод, фабрика, склад, магазин и пр.). Продавец не отвечает ни за погрузку товара на транспорт, ни за уплату таможенных платежей, ни за таможенное оформление. Покупатель несёт все расходы по вывозу товара со склада, перевозке, таможенному оформлению и прочее.

По EXW покупатель несет все риски и расходы по перемещению товара с территории продавца до указанного места назначения.

По импортному договору дата поставки — это день передачи продукции от Продавца Покупателю на условия EXW. Согласно этому же договору Продавец считается выполнившим свои обязанности по поставке Продукции после ее погрузки на транспортное средство, предоставленное перевозчиком (п.2.1.5. договора).

Данный импортный договор подразумевает авансовые платежи, которые согласно Инструкции 181-И для отражения в ВБК кодируются кодом 11 100 (авансовые платежи).

Покупатель вправе заявить Продавцу претензии (рекламации) по качеству (в части видимых недостатков), количеству, маркировке и упаковке в течение 60 дней с даты поставки продукции (п.5.3 договора). Претензии по качеству (не связанные с видимыми на дату поставки недостатками) могут быть заявлены в течение срока годности продукции (п.5.4 договор).

26.09.2018 года резидентом-покупателем была произведена оплата по данному договору.

Для перевозки товара у резидента-покупателя заключен договор на оказание транспортно-экспедиторских услуг по международной перевозке грузов с нерезидентом.

Согласно данному договору Экспедитор – нерезидент оказывает услуги по транспортно-экспедиторскому обслуживанию экспортно/импортных грузов Клиента-резидента, включая организацию перевозки всеми видами транспорта, оплату услуг перевозчиков, организацию хранения, страхования, погрузо-разгрузочных работ, иные услуги.

Оплата по этому договору происходит по факту оказания услуг.

Согласно п. 2.3.5. договора на оказание услуг, в случае повреждений/ или недостачи груза Клиент-резидент должен информировать Экспедитора в следующем порядке:

— При видимых повреждениях/ недостаче:

незамедлительно в момент доставки, разгрузки транспортного средства с обязательной отметкой в товарно-транспортной накладной (в экземпляре Экспедитора и Клиента) и соответствующем акте склада за подписями обеих сторон.

— При невидимых повреждениях / недостаче:

в течение трех дней с момента доставки, разгрузки транспортного средства с обязательной отметкой в товарно-транспортной накладной (в экземпляре Экспедитора и Клиента) и соответствующем акте склада за подписями обеих сторон.

Согласно пункту 6.4 этого договора Экспедитор несет ответственность за порчу и повреждение Груза, если они произошли по его вине.

08.02.2021 в Банк поступили денежные средства на транзитный валютный счет клиента-резидента от Экспедитора. Согласно Инструкции 181-И у клиента-резидента есть 15 рабочих дней после даты зачисления иностранной валюты для представления документов в Банк по указанной операции.

25.02.2021 года в Банк был представлен документ по указанной операции – претензия.

Претензия от 22.10.2018 года, в которой Экспедитор признал, что осуществил доставку товара по импортному контракту клиента-резидента на свой склад. Но, на складе, при оклейке товара, произошел бой 120 бутылок. Из-за этого оплаченный Покупателем-резидентом товар, находившийся на складе Экспедитора, не может быть ввезен на территорию РФ, в связи с этим по УНК (импорт) в ВБК по товарному контракту клиента-резидента образовалась задолженность.

Исходя из вышесказанного, Клиент-резидент просит произвести возврат суммы авансового платежа, который был оплачен Продавцу, и отразить его в ВБК по импортному контракту, хотя Продавец никакого отношения к бою товара не имеет.

Согласно 173-ФЗ, ст. 19 п.1 (2) резиденты обязаны обеспечить:

— возврат в Российскую Федерацию денежных средств, уплаченных нерезидентам за неввезенные в Российскую Федерацию (неполученные на территории Российской Федерации) товары, невыполненные работы, неоказанные услуги, непереданные информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них

В ситуации, описанной выше, оплаченный товар не ввозится по вине перевозчика. Клиент не может предъявлять претензии поставщикам/продавцам товара, т.к. они свои обязательства выполнили, не нарушая условий контракта.

Для избежания нарушения валютного законодательства в части невозврата денежных средств за не поставленный на территорию РФ товар, Клиент выставляет претензии перевозчику, чтобы он осуществил перевод денежных средств, которые ранее были перечислены поставщику/продавцу в качестве оплаты за товар.

Клиент отражает в ВБК по импортному контракту возврат от Экспедитора по коду 11900.

Согласно Инструкции181-И, код валютной операции 11900 применяется при расчетах нерезидента в пользу резидента, связанных с возвратом излишне (ошибочно) полученных денежных средств при ввозе товаров на территорию РФ. Иного описания к данному коду нет.

Согласно Инструкции181-И, код валютной операции 11900 применяется при расчетах нерезидента в пользу резидента, связанных с возвратом излишне (ошибочно) полученных денежных средств при ввозе товаров на территорию РФ. Иного описания к данному коду нет. Эти денежные средства не излишне (или ошибочно) перечисленные, это компенсация за разбитые бутылки.

Банк считает, что данную операцию следует отражать в ВБК по контракту на оказание услуг по коду 35030 (расчеты нерезидента в пользу резидента по прочим операциям, связанным с внешнеторговой деятельностью), с представлением претензии. Данный код валютной операции не влияет на сальдо по ВБК.

А по импортному контракту в ВБК следует отразить СПД (справка о подтверждающих документов) с кодом 13-3 (об иных способах исполнения, прекращения обязательств, согласно Инструкции 181-И) с предоставлением акта, подписанного обеими сторонами Экспедитором и Клиентом, по факту боя бутылок.

Вопрос.

Прав ли Банк?

Счет 63 в бухгалтерском учете: резервы по сомнительным долгам

Для того, чтобы в случае невыполнения обязательств контрагентами финансовое состояние любой компании не оказалось плачевным, компании должны создавать некий резервный запас денежных средств, который покроет убытки в случае, если задолженность не будет погашена. Создание такого резерва говорит о том, что предприятия готовы признать возможность потерь по сомнительной задолженности перед ними.

Создание такого резерва говорит о том, что предприятия готовы признать возможность потерь по сомнительной задолженности перед ними.

В данной статье мы рассмотрим, каким образом создается резервный фонд на случай убытков по сомнительной задолженности, как ведется учет по таким операциям, какие типовые бухгалтерские записи существуют, а также рассмотрим один из случаев на практике.

Формирование резерва по сомнительным долгам

В действующем законодательстве нет принятых документов, регламентирующих порядок создания резерва по сомнительной задолженности. Поэтому руководство организации самостоятельно решает, каким образом будет формироваться обозначенный запас.

Однако прежде чем говорить о подобных операциях, следует разобраться в том, что понимается под сомнительным дебиторским обязательством. Под обозначенным термином следует понимать то обязательство, которое с высокой долей вероятности погашено не будет либо не обеспечено наличием соответствующей гарантии.

Выявляют такие суммы, как правило, в процессе инвентаризации существующих взаиморасчетов с партнерами.

Порядок формирования обозначенного резерва руководству организации следует закрепить в учетной политике. Объем отчислений в этот фонд должен быть установлен от платежеспособности дебитора, доли вероятности погашения им задолженности.

Ведение бухгалтерского учета

Итак, для ведения бухгалтерского учета подобных операций используется 63 счет, задача которого состоит в том, чтобы обобщить сведения о созданных запасах по сомнительной дебиторской задолженности.

Счет пассивный, поэтому отчисляемые в резерв средства отражаются в его кредитовой части, что корреспондируется по дебету 91 счета. Если сомнительные долги не востребованы и осуществляется их списание, то дебетуется 63 позиция в корреспонденции со счетами, где учитываются расчеты с соответствующими дебиторами. В ситуации, когда неиспользованные так называемые запасные средства к прибыли фискального периода, следующего за периодом его формирования, делается следующая запись:

1) Дт 63

Кт 91.

Аналитика по 63 позиции ведется по каждому созданному резерву.

Типовые бухгалтерские записи

Итак, типовые проводки при создании обозначенных резервных фондов выглядят следующим образом:

1) Дт 91.2

Кт 63 – формирование резервного фонда в счет прочих затрат;

2) Дт 63

Кт 62 – признание суммы задолженности безнадежной и ее списание за счет средств фонда;

3) Дт 63

Кт 91.1 – учет неиспользованной суммы фонда;

4) Дт 63

Кт 76.2 – списание средств фонда по причине погашения задолженности.

Практический пример

Представим, что в июне месяце 2017 года между двумя организациями был подписан договор на поставку сувенирных изделий, выполненных из янтаря. Стоимость партии составила 125 270 р. При этом оплата должна быть осуществлена в течение 20 дней после отгрузки товара.

На деле были произведены следующие операции по поставке и оплате обозначенной партии товара:

- 06.2017г., отгрузка партии товара в полном объеме;

- до 25.

06.2017г. покупатель не произвел оплату;

06.2017г. покупатель не произвел оплату; - 07.2017г. покупатель лишь частично оплатил стоимость партии, перечислив 68 130 р.;

- до конца 2017 года оставшаяся часть задолженности не была погашена.

06.2017г. покупатель не произвел оплату;

06.2017г. покупатель не произвел оплату;По причине того, что покупатель нарушил условия соглашения, продавец был вынужден признать обязательство покупателя сомнительным, по причине чего был сформирован фонд.

Указанные операции оформляются следующими типовыми записями:

1) Дт 91.2

Кт 63 – отражение суммы резерва, 125 270 р.;

2) Дт 09

Кт 68 – учет отложенного налогового актива, 25 054 р.;

3) Дт 51

Кт 62 – погашение части задолженности, 68 130 р.;

4) Дт 63

Кт 91.1 – уменьшение суммы резерва, 68 130 р.;

5) Дт 68

Кт 09 – уменьшение суммы отложенного налогового актива, 13 626 р.;

6) Дт 63

Кт 91.1 – скорректированная сумма резервного фонда, 57 140 р.;

7) Дт 68

Кт 09 – отложенный налоговый актив на скорректированную сумму резерва, 11 428 р. ;

;

Дт 91.2

Кт 63 – сумма резерва на конец отчетного периода. 57 140 р.;

9) Дт 09

Кт 68 – учет суммы отложенного налогового актива,13 626 р.

Заключение

В заключении хотелось бы добавить, что создание подобного фонда дает возможность компаниям обеспечить стабильность финансового положения, даже если контрагенты станут недобросовестно выполнять условия договора.

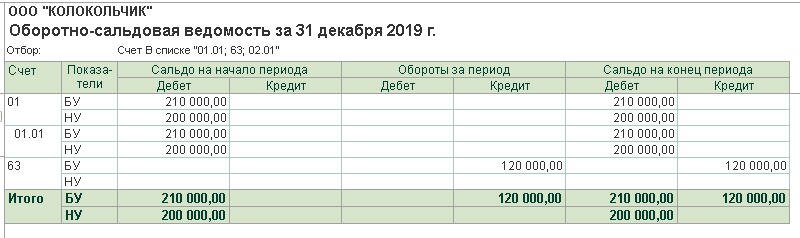

СЧЕТ 63 — Резервы по сомнительным долгам

Счет 63 «Резервы по сомнительным долгам» предназначен для обобщения информации о резервах по сомнительным долгам.

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Сумма дебиторской задолженности, списанная в убыток вследствие неплатежеспособности должников, отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников. Эта задолженность должна учитываться за балансом в течение пяти лет с момента списания. На суммы, поступившие в порядке взыскания ранее списанной в убыток задолженности, дебетуются счета учета денежных средств в корреспонденции со счетом 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуется забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

К счету 63 «Резервы по сомнительным долгам» могут быть открыты субсчета:

63-01 «Резерв по сомнительным долгам по расчетам с покупателями и заказчиками»;

63-02 «Резерв по сомнительным долгам по расчетам по векселям полученным»;

63-80 «Резерв по сомнительным долгам по расчетам с прочими дебиторами».

На счете 63 субсчет 01 «Резерв по сомнительным долгам по расчетам с покупателями и заказчиками» учитывается резерв, создаваемый по дебиторской задолженности покупателей и заказчиков, отраженной на субсчетах счета 62 «Расчеты с покупателями и заказчиками» (за исключением счета 62 субсчет 03 «Расчеты с покупателями и заказчиками по векселям полученным»).

На счете 63 субсчет 02 «Резерв по сомнительным долгам по расчетам по векселям полученным» может учитываться резерв, создаваемый по дебиторской задолженности покупателей и заказчиков, отраженной на счете 62 субсчет 03 «Расчеты с покупателями и заказчиками по векселям полученным».

На счете 63 субсчет 80 «Резерв по сомнительным долгам по расчетам с прочими дебиторами» учитывается резерв по дебиторской задолженности прочих контрагентов, учтенной на счете 76 «Расчеты с разными дебиторами и кредиторами» и других счетах расчетов.

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Резерв по сомнительным счетам | Определение, расчеты и примеры

Когда дело доходит до вашего малого бизнеса, вы не хотите оставаться в неведении. Ваши бухгалтерские книги должны отражать, сколько денег у вас есть на вашем предприятии. Если вы используете учет с двойной записью, вы также записываете сумму денег, которую клиенты должны вам. Но что будет, если они не заплатят? Чтобы обезопасить свой бизнес, вы можете создать резерв на сомнительные счета.

Что такое резерв по сомнительным счетам?

Резерв на сомнительные счета или резерв по безнадежным долгам — это счет контраактивов (либо с кредитовым балансом, либо с нулевым сальдо), который уменьшает вашу дебиторскую задолженность.Когда вы создаете скидку на сомнительную запись счетов, вы оцениваете, что некоторые клиенты не будут платить вам деньги, которые они должны.

Когда клиенты не платят вам, ваш счет на расходы по безнадежным долгам увеличивается. Безнадежный долг — это долг, который вы официально списали как безнадежный. По сути, ваш безнадежный долг — это деньги, которые вы думали получить, но не получили.

Безнадежный долг — это долг, который вы официально списали как безнадежный. По сути, ваш безнадежный долг — это деньги, которые вы думали получить, но не получили.

Помимо безнадежной задолженности существует такое понятие, как сомнительная задолженность. В отличие от безнадежного долга сомнительный долг официально не считается безнадежным.Сомнительный долг — это деньги, которые, по вашему мнению, превратятся в безнадежный долг, но есть шанс, что вы их получите.

Используйте резерв на сомнительные записи по счетам при предоставлении кредита клиентам. Хотя у вас физически нет денег, когда клиент покупает товары в кредит, вам необходимо записать транзакцию.

Используйте метод начисления, если вы предоставляете кредит клиентам. Если клиент покупает у вас, но не платит сразу, вы должны увеличить свой счет дебиторской задолженности, чтобы показать деньги, причитающиеся вашему бизнесу.

Если клиент никогда не платит вам, невыплаченные платежи становятся безнадежными долгами. А наличие большого количества безнадежных долгов снижает размер дохода, который должен иметь ваш бизнес. Бухгалтерский учет ADA помогает повысить точность ваших книг. Прогнозируя сумму неплатежей по дебиторской задолженности, вы можете предвидеть убытки от безнадежных долгов.

А наличие большого количества безнадежных долгов снижает размер дохода, который должен иметь ваш бизнес. Бухгалтерский учет ADA помогает повысить точность ваших книг. Прогнозируя сумму неплатежей по дебиторской задолженности, вы можете предвидеть убытки от безнадежных долгов.

Резерв по сомнительным долгам может не только помочь компенсировать убытки, понесенные вами из-за безнадежных долгов, но также может дать вам ценную информацию с течением времени.Например, ваш ADA может показать вам, насколько эффективно ваша компания управляет кредитами, которые она предоставляет клиентам. Он также может показать вам, где вам может потребоваться внести необходимые корректировки (например, изменить, кому вы предоставляете кредит).

Резерв по сомнительным счетам в балансе

Когда вы создаете резерв на сомнительные счета, вы должны записать сумму в балансе вашего предприятия.

Поскольку резерв на сомнительные счета является контрактивом, уменьшающим вашу дебиторскую задолженность, вы записываете его в составе активов. Это может выглядеть примерно так:

Это может выглядеть примерно так:

- Активы

- Наличные: 500

- Дебиторская задолженность: 2 000

- за вычетом резерва по сомнительным счетам: (200)

Если сомнительная задолженность превращается в безнадежную, запишите ее как расход в своем отчете о прибылях и убытках.

Резерв по расчету сомнительных долгов

Для многих владельцев бизнеса может быть сложно оценить свой резерв по безнадежным долгам. Есть несколько разных способов рассчитать свои прогнозы.

Исторические данные

Вы можете делать свои прогнозы на основе исторических данных. Используйте процент безнадежных долгов, который у вас был в предыдущем отчетном периоде, чтобы определить свой резерв по безнадежным долгам.

Например, если 3% ваших продаж были безнадежными, отложите 3% ваших продаж на своем счете ADA. Допустим, у вас есть дебиторская задолженность в размере 70 000 долларов, а резерв по сомнительным счетам составит 2100 долларов (70 000 долларов X 3%).

Старение дебиторской задолженности

Другой способ расчета ADA — использование метода устаревания дебиторской задолженности.С помощью этого метода вы можете сгруппировать непогашенную дебиторскую задолженность по возрасту (например, до 30 дней) и назначить процент от суммы, которая будет собрана.

Например, предположим, что 10% дебиторской задолженности сроком от 31 до 60 дней безнадежны, и вы ожидаете выплат на сумму 3000 долларов в этот период (0,10 X 3000 долларов = 300 долларов). Кроме того, 5% дебиторской задолженности сроком до 30 дней является безнадежным, и вы ожидаете получения 5000 долларов США на этот период старения (0,05% X 5000 долларов США = 250 долларов США).

Оценка вашего резерва по сомнительным счетам на два периода старения составит 550 долларов (300 долларов + 250 долларов).

Резерв по сомнительным счетам в журнале

Когда дело доходит до безнадежных долгов и ADA, есть несколько сценариев, которые вам, возможно, придется записать в свои бухгалтерские книги.

Чтобы спрогнозировать безнадежную задолженность вашей компании, создайте резерв на сомнительные записи в счетах. Чтобы сбалансировать свои бухгалтерские книги, вам также необходимо использовать запись о расходах безнадежных долгов. Для этого увеличьте расходы на безнадежные долги, дебетовав свой счет расходов на безнадежные долги.Затем уменьшите свою учетную запись ADA, пополнив свой счет «Допуск для сомнительных счетов».

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Расходы по безнадежным долгам | Расчетные платежи по умолчанию | X | |

| Резерв по сомнительным счетам | X |

Пример записи журнала резерва по сомнительным долгам

Как вы понимаете, есть несколько подвижных моментов, когда дело доходит до учета сомнительных записей в журнале. Чтобы упростить понимание, давайте рассмотрим пример записи в резерв по безнадежным долгам.

Чтобы упростить понимание, давайте рассмотрим пример записи в резерв по безнадежным долгам.

Допустим, ваш бизнес принес за отчетный период продаж на сумму 60 000 долларов. Основываясь на исторических тенденциях, вы прогнозируете, что 2% ваших продаж за этот период будут безнадежными долгами (60 000 долларов X 0,02). Дебетуйте свой счет расходов по безнадежным долгам в размере 1200 долларов США и кредитуйте свой резерв для сомнительных счетов в размере 1200 долларов США для расчетных платежей по умолчанию.

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Расходы по безнадежным долгам | Расчетные платежи по умолчанию | 1,200 | |

| Резерв для сомнительных счетов | 1,200 |

Если сомнительная задолженность превращается в безнадежную, кредитуйте свой счет дебиторской задолженности, уменьшая сумму денег, причитающихся вашему бизнесу. Вы также должны дебетовать свою учетную запись «Разрешение на сомнительные счета».

Вы также должны дебетовать свою учетную запись «Разрешение на сомнительные счета».

Если вы не можете получить деньги, причитающиеся вашему бизнесу, ваша запись в журнале должна выглядеть следующим образом:

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Резерв по сомнительным счетам | Платежи по умолчанию | X | |

| Дебиторская задолженность | X |

Пример оплаты клиентом

В некоторых случаях вы можете списать деньги, которые клиент задолжал вам, в ваших бухгалтерских книгах только для того, чтобы они вернулись и заплатили вам.Если клиент в конечном итоге платит (например, коллекторское агентство получает его платеж), а вы уже списали причитающиеся ему деньги, вам необходимо восстановить счет.

Для отмены счета дебетуйте свой счет дебиторской задолженности и кредитуйте свой резерв для сомнительных счетов на уплаченную сумму.

| Дата | Счет | Ноты | Дебет | Кредит |

| XX / XX / XXXX | Дебиторская задолженность | Платежи по умолчанию | X | |

| Резерв для сомнительных счетов | X |

С помощью программного обеспечения для онлайн-бухгалтерского учета Patriot вы можете отслеживать неоплаченные счета и легко обновлять свои бухгалтерские книги.Кроме того, мы предлагаем бесплатную поддержку в США. Получите бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 12 ноября 2014 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Резерв по сомнительным счетам Определение

Что такое резерв на сомнительные счета?

Резерв на сомнительные счета представляет собой контрсчет, который вычитается из общей суммы дебиторской задолженности, представленной в балансе, для отражения только тех сумм, которые предполагается выплатить.Резерв под сомнительную задолженность оценивает процентную долю дебиторской задолженности, которая, как ожидается, будет безнадежной. Однако фактическое платежное поведение клиентов может существенно отличаться от оценки.

Ключевые выводы

- Резерв на сомнительную задолженность представляет собой контр-счет, по которому учитывается процент дебиторской задолженности, которая, как ожидается, будет безнадежной.

- Резерв создается в том же отчетном периоде, что и первоначальная продажа, с зачетом расходов на безнадежную задолженность.

- Метод процента продаж и метод определения срока дебиторской задолженности — два наиболее распространенных способа оценки безнадежной задолженности.

Резерв по сомнительным счетам

Понимание резерва для сомнительных счетов

Независимо от политики и процедур компании по взысканию кредита, риск неполучения платежа всегда присутствует в транзакции с использованием кредита. Таким образом, компания должна реализовать этот риск путем создания резерва на сомнительные счета и компенсации расходов по безнадежной задолженности.В соответствии с принципом сопоставления учета это гарантирует, что расходы, связанные с продажей, отражаются в том же отчетном периоде, что и выручка. Резерв на сомнительную задолженность также помогает компаниям более точно оценить фактическую стоимость своей дебиторской задолженности.

Поскольку резерв на сомнительные счета создается в том же отчетном периоде, что и первоначальная продажа, организация не знает наверняка, какая именно дебиторская задолженность будет выплачена, а какая — дефолт.Следовательно, общепринятые принципы бухгалтерского учета (GAAP) предписывают, что резерв должен быть создан в том же отчетном периоде, что и продажа, но может основываться на ожидаемой или оценочной цифре. Резерв может накапливаться по отчетным периодам и может корректироваться в зависимости от остатка на счете.

Резерв может накапливаться по отчетным периодам и может корректироваться в зависимости от остатка на счете.

Учет резерва по сомнительным счетам

Существуют два основных метода оценки долларовой суммы дебиторской задолженности, взыскание которой не ожидается.

Метод продаж в процентах

Метод продаж применяет фиксированный процент к общей сумме продаж в долларах за период. Например, исходя из предыдущего опыта, компания может ожидать, что 3% чистых продаж не подлежат возврату. Если общий чистый объем продаж за период составляет 100 000 долларов, компания создает резерв на сомнительные счета на сумму 3 000 долларов, одновременно отчитываясь о расходах по безнадежным долгам в размере 3 000 долларов.

Если в следующем отчетном периоде чистые продажи составят 80 000 долларов, дополнительные 2 400 долларов отражаются в резерве на сомнительные счета, а 2 400 долларов отражаются во втором периоде в составе расходов по безнадежным долгам.Совокупный остаток резерва по сомнительным счетам после этих двух периодов составляет 5 400 долларов США.

Метод старения дебиторской задолженности

Второй метод оценки резерва по сомнительным долгам — метод старения. Вся непогашенная дебиторская задолженность сгруппирована по возрасту, и к каждой группе применяются определенные проценты. Совокупность всех результатов группы представляет собой расчетную безнадежную сумму.

Например, у компании есть дебиторская задолженность на сумму менее 30 дней на сумму 70 000 долларов и дебиторская задолженность на сумму более 30 дней на сумму 30 000 долларов США.Исходя из предыдущего опыта, 1% дебиторской задолженности с возрастом менее 30 дней будет безнадежным, а 4% от этой дебиторской задолженности с возрастом не менее 30 дней будет безнадежным.

Таким образом, компания сообщит о резерве в размере 1900 долларов ((70 000 долларов * 1%) + (30 000 долларов * 4%)). Если в следующем отчетном периоде оценочная сумма резерва составит 2500 долларов на основе непогашенной дебиторской задолженности, только 600 долларов (2500 долларов — 1900 долларов) будет корректировочной записью.

Обсудите роль учета дебиторской задолженности в управлении прибылью — Принципы бухгалтерского учета, Том 1: Финансовый учет

Предположим, что вы бухгалтер крупной государственной корпорации и входите в группу, отвечающую за подготовку финансовой отчетности.В ходе обсуждения в одной команде возникает дилемма: как лучше всего отразить прибыль, чтобы создать наиболее благоприятное финансовое положение для вашей компании, при этом соблюдая этические нормы и полностью соблюдая общепринятые процедуры бухгалтерского учета (GAAP)? Ваша компания обязана соблюдать правила GAAP, но есть ли способ соблюдать эти правила, показывая компанию в лучшем свете? Как учет дебиторской задолженности влияет на это затруднительное положение?

Прежде чем рассматривать возможные способы улучшения финансового имиджа компании, давайте рассмотрим некоторые важные условия.Для начала, если компания торгуется на национальной или региональной фондовой бирже, она подлежит бухгалтерскому учету и финансовым нормам, установленным Комиссией по ценным бумагам и биржам (SEC). В эти правила включено требование о том, что каждая публично торгуемая компания должна ежегодно готовить и публиковать свой годовой отчет, включая результаты обширной процедуры аудита, проводимой крупной аудиторской фирмой.

В эти правила включено требование о том, что каждая публично торгуемая компания должна ежегодно готовить и публиковать свой годовой отчет, включая результаты обширной процедуры аудита, проводимой крупной аудиторской фирмой.

В процессе аудита компании аудиторская фирма проводит тесты, чтобы определить, точно ли, по мнению аудитора, финансовая отчетность отражает финансовое положение компании.Если аудитор считает, что транзакции, финансовые расписания или другие записи не точно отражают результаты деятельности компании за последний год, то аудитор может выпустить отрицательный аудиторский отчет, что может иметь серьезные негативные последствия для имиджа компании в финансовом сообществе.

Подводя итог этому вопросу, любые попытки компаний улучшить свое финансовое положение должны основываться на предположениях компании, которые могут быть проверены внешней независимой стороной, например, крупной государственной бухгалтерской фирмой.По мере того, как вы изучаете эту тему, предполагайте, что любые предлагаемые рекомендации должны быть законными изменениями в предположениях компании, и что рекомендации пройдут общественное рассмотрение и проверку.

Управление прибылью работает в рамках ограничений GAAP, чтобы улучшить мнение заинтересованных сторон о финансовом положении компании. Манипуляции с прибылью заметно отличаются тем, что обычно игнорируют правила GAAP, чтобы существенно изменить прибыль. В крайнем случае, манипуляции могут привести к мошенничеству со стороны компании.Основная проблема манипулирования доходами заключается не в манипулировании числами, составляющими финансовые отчеты. Вместо этого более серьезной проблемой является разработка краткосрочных финансовых операционных решений. Некоторые из используемых методов включают применение универсальных стандартов, неопределенное толкование признания выручки, неофициальные показатели прибыли, учет справедливой стоимости и приготовление решения, а не бухгалтерских книг. 1

Компания может быть склонна к манипулированию прибылью по нескольким причинам.Он может захотеть продемонстрировать более здоровый уровень дохода, соответствовать ожиданиям рынка или превзойти их, а также получить управленческие бонусы. Это может вызвать больший инвестиционный интерес со стороны потенциальных инвесторов. Увеличение дебиторской задолженности и запасов может помочь бизнесу получить больше заемных средств.

Это может вызвать больший инвестиционный интерес со стороны потенциальных инвесторов. Увеличение дебиторской задолженности и запасов может помочь бизнесу получить больше заемных средств.

Неправильное признание доходов ведет к новым законам и положениям о бухгалтерском учете

Полный финансовый крах Enron Corporation стал катализатором серьезных изменений в бухгалтерской профессии.Мошенническое признание доходов и манипуляции с финансовой отчетностью в Enron — энергетической, сырьевой и сервисной компании — помогли обеспечить поддержку в реализации Закона Сарбейнса-Оксли 2002 года (SOX). Федеральный закон SOX включал создание Совета по надзору за бухгалтерским учетом публичных компаний (PCAOB), регулирующего агентства для надзора за аудиторами и обеспечения соблюдения требований SOX.

Закон Сарбейнса-Оксли 2002 года поручил PCAOB установить стандарты аудита и профессиональной практики, которым должны следовать зарегистрированные государственные бухгалтерские фирмы при подготовке и выпуске аудиторских отчетов. 2 PCAOB регулирует порядок аудита публично торгуемых компаний и устанавливает требования и этические стандарты, которыми руководствуются профессиональные бухгалтеры в их работе с публичными компаниями. Посетите их веб-сайт www.pcaobus.org, чтобы узнать больше.

2 PCAOB регулирует порядок аудита публично торгуемых компаний и устанавливает требования и этические стандарты, которыми руководствуются профессиональные бухгалтеры в их работе с публичными компаниями. Посетите их веб-сайт www.pcaobus.org, чтобы узнать больше.

Дебиторской задолженностью также можно манипулировать для задержки признания выручки. Эта отложенная прибыль позволяет снизить налоговые обязательства в текущем году. Компания, занимающаяся продажей или приобретением бизнеса, может показать более высокий уровень дохода для увеличения стоимости бизнеса.Какой бы ни была причина, компания часто может гибко управлять своей прибылью с учетом объема оценок и потенциального списания безнадежных долгов, необходимых для соблюдения принципов признания выручки и сопоставления.

Одна из областей оценки включает безнадежную задолженность по отношению к дебиторской задолженности. Как вы узнали, метод отчета о прибылях и убытках, метод баланса и метод старения баланса требуют оценки безнадежной задолженности с дебиторской задолженностью. Предполагается, что процент безнадежности должен быть представлен как обоснованная оценка, основанная на прошлых результатах деятельности, отраслевых стандартах и других экономических факторах.Однако эта оценка является всего лишь оценкой, и ею можно немного манипулировать или управлять ею, чтобы завышать или занижать безнадежную задолженность, а также дебиторскую задолженность. Например, компания обычно не получает выгоду от списания безнадежных долгов. Это могло бы законно — если прошлый опыт оправдывает изменение — изменить даты просрочки в текущих счетах, чтобы избежать необходимости списывать безнадежные долги. Это завышает дебиторскую задолженность и занижает безнадежную задолженность. Компания также может изменить процент безнадежных выплат на более низкую или более высокую цифру, если ее финансовая информация и текущая экономическая среда оправдывают это изменение.Компания может изменить процентную ставку с 2% безнадежных до 1% безнадежных. Это увеличивает дебиторскую задолженность и потенциальную прибыль, а также снижает расходы по безнадежным долгам в текущем периоде.

Предполагается, что процент безнадежности должен быть представлен как обоснованная оценка, основанная на прошлых результатах деятельности, отраслевых стандартах и других экономических факторах.Однако эта оценка является всего лишь оценкой, и ею можно немного манипулировать или управлять ею, чтобы завышать или занижать безнадежную задолженность, а также дебиторскую задолженность. Например, компания обычно не получает выгоду от списания безнадежных долгов. Это могло бы законно — если прошлый опыт оправдывает изменение — изменить даты просрочки в текущих счетах, чтобы избежать необходимости списывать безнадежные долги. Это завышает дебиторскую задолженность и занижает безнадежную задолженность. Компания также может изменить процент безнадежных выплат на более низкую или более высокую цифру, если ее финансовая информация и текущая экономическая среда оправдывают это изменение.Компания может изменить процентную ставку с 2% безнадежных до 1% безнадежных. Это увеличивает дебиторскую задолженность и потенциальную прибыль, а также снижает расходы по безнадежным долгам в текущем периоде.

Beneish M-Score — это система измерения манипулирования прибылью, которая включает восемь финансовых коэффициентов для выявления потенциально скомпрометированных компаний. В 2000 году группа студентов из Корнельского университета использовала это измерение для продажи всех пакетов акций «Cayuga Fund» в Enron , за год до полного краха компании.Прочтите эту статью о тематическом исследовании Enron Корнельского университета, чтобы узнать больше.

Возьмем, к примеру, склад Billie’s Watercraft Warehouse (BWW). У BWW были следующие чистые продажи в кредит и дебиторская задолженность за 2016–2018 годы.

Он также использовал следующие процентные расчеты для сомнительных долгов по каждому методу оценки безнадежной задолженности.

Законные текущие экономические условия могут позволить BWW изменять свои оценочные проценты, категории старения и используемые методы.Изменение процентов оценки может означать увеличение или уменьшение процентов. Если BWW снизит процентную долю своего метода отчета о прибылях и убытках с 5% от продаж в кредит до 4% от продаж в кредит, оценка безнадежного долга вырастет с 22 500 долларов США (5% × 450 000 долларов США) в 2018 году до 18 000 долларов США (4% × 450 000 долларов США). Расходы по безнадежным долгам уменьшатся за период, а чистая прибыль увеличится. Если BWW снизит процентное соотношение балансового метода с 15% дебиторской задолженности до 12% дебиторской задолженности, оценка безнадежной задолженности вырастет с 12750 долларов США (15% × 85000 долларов США) в 2018 году до 10 200 долларов США (12% × 85000 долларов США).Расходы по безнадежным долгам уменьшатся за период, а чистая прибыль увеличится. Дебиторская задолженность также увеличится, а резервы на сомнительную задолженность уменьшатся. Как уже упоминалось, это увеличение прибыли и увеличение активов привлекательно для инвесторов и кредиторов.

Если BWW снизит процентную долю своего метода отчета о прибылях и убытках с 5% от продаж в кредит до 4% от продаж в кредит, оценка безнадежного долга вырастет с 22 500 долларов США (5% × 450 000 долларов США) в 2018 году до 18 000 долларов США (4% × 450 000 долларов США). Расходы по безнадежным долгам уменьшатся за период, а чистая прибыль увеличится. Если BWW снизит процентное соотношение балансового метода с 15% дебиторской задолженности до 12% дебиторской задолженности, оценка безнадежной задолженности вырастет с 12750 долларов США (15% × 85000 долларов США) в 2018 году до 10 200 долларов США (12% × 85000 долларов США).Расходы по безнадежным долгам уменьшатся за период, а чистая прибыль увеличится. Дебиторская задолженность также увеличится, а резервы на сомнительную задолженность уменьшатся. Как уже упоминалось, это увеличение прибыли и увеличение активов привлекательно для инвесторов и кредиторов.

Другая возможность управления прибылью может появиться при использовании метода устаревания баланса. Категории просроченной задолженности могут расширяться, чтобы охватывать более длительные (или меньшие) периоды времени, остатки дебиторской задолженности могут быть помещены в разные категории или оценочные проценты могут изменяться для каждой категории.Однако помните, что такие изменения должны быть признаны приемлемыми внешними аудиторами компании во время ежегодного независимого аудита.

Категории просроченной задолженности могут расширяться, чтобы охватывать более длительные (или меньшие) периоды времени, остатки дебиторской задолженности могут быть помещены в разные категории или оценочные проценты могут изменяться для каждой категории.Однако помните, что такие изменения должны быть признаны приемлемыми внешними аудиторами компании во время ежегодного независимого аудита.

Чтобы продемонстрировать рекомендацию, предположим, что BWW имеет три категории: просрочка на 0–30 дней, просрочка на 31–90 дней и просрочка более 90 дней. Эти категории могут измениться на 0–60 дней, 61–120 дней и более 120 дней. Это может переместить счета, для которых ранее был назначен более высокий процент безнадежных долгов, в более низкую процентную категорию.Этот переход категории может привести к увеличению дебиторской задолженности и уменьшению расходов по безнадежным долгам; таким образом, увеличение процентной оценки чистой прибыли может измениться в каждой категории. Ниже приводится исходная безнадежная раздача BWW в 2018 году.

Ниже приводится изменение процентного распределения безвозвратной оплаты.

Сравнивая два исхода, первоначальная сумма безнадежной выплаты составляла 15 500 долларов, а измененная сумма безнадежной выплаты — 12 450 долларов.Это сокращение приводит к более высокому сальдо дебиторской задолженности, меньшим расходам по безнадежным долгам и более высокой чистой прибыли.

Компания также может изменить метод оценки, чтобы получить другой результат чистой прибыли. Например, BWW может перейти от метода отчета о прибылях и убытках к методу баланса. Однако, как уже упоминалось, изменение следует рассматривать, чтобы точно отразить фактическую ситуацию с безнадежными долгами компании, а не только с целью манипулирования доходами и расходами, указанными в их финансовых отчетах.Ниже следует изменение метода оценки, обеспечивающее сравнение отчета о прибылях и убытках за 2018 год.

В этом примере чистая прибыль оказывается выше при использовании метода баланса, чем метода отчета о прибылях и убытках: 280 000 долларов США по сравнению с 289 750 долларами, соответственно. BWW может перейти на балансовый метод оценки безнадежных долгов, чтобы создать видимость увеличения дохода. Инвестор или кредитор, рассматривающий BWW, может рассмотреть вопрос о предоставлении средств с учетом показателей прибыли, не зная, что один только метод оценки может привести к завышенному доходу.Итак, что может сделать инвестор или кредитор, чтобы распознать управление прибылью (или манипуляцию)?

BWW может перейти на балансовый метод оценки безнадежных долгов, чтобы создать видимость увеличения дохода. Инвестор или кредитор, рассматривающий BWW, может рассмотреть вопрос о предоставлении средств с учетом показателей прибыли, не зная, что один только метод оценки может привести к завышенному доходу.Итак, что может сделать инвестор или кредитор, чтобы распознать управление прибылью (или манипуляцию)?

Инвестор или кредитор могут сравнить анализ соотношений с другими в отрасли, и анализ тенденций из года в год может оказаться полезным. Отношение количества дней продаж к дебиторской задолженности обычно является хорошим индикатором манипуляций. Более быстрый период сбора в первые два года работы может сигнализировать об отрицательной динамике прибыли (по сравнению с отраслевыми стандартами). Управление прибылью может быть немного сложнее, учитывая его приемлемость в соответствии с GAAP.Как и в случае выявления манипуляций с прибылью, первостепенное значение имеет комплексная проверка с использованием анализа коэффициентов и тенденций. Эти темы будут рассмотрены более подробно в Приложении A: Анализ финансовой отчетности.

Эти темы будут рассмотрены более подробно в Приложении A: Анализ финансовой отчетности.

Приобретение конкурентов

По мере того, как компании становятся крупными игроками в отрасли, они могут рассмотреть возможность приобретения конкурентов. Когда происходит обсуждение приобретения, финансовая информация, будущие каналы роста и организационная структура бизнеса играют важную роль в процессе принятия решения. От кандидата на приобретение ожидается определенный уровень финансовой прозрачности, но во время переговоров о покупке каждый бизнес представит наилучшее возможное финансовое положение.Цель продавца — обеспечить высокую продажную цену; желание представить радужную картину могло привести к манипуляциям с доходами. Покупателю необходимо помнить об этом и проверять анализ тенденций и сравнения соотношений, прежде чем принимать решение о покупке.

Рассмотрим General Electric Company (GE) . Модель роста GE в последние годы основывалась на приобретении дополнительных предприятий в отрасли. Компания не провела комплексную проверку нескольких приобретений, в том числе Baker Hughes , и была введена в заблуждение, полагая, что приобретенные предприятия имели стабильную финансовую прибыль.Приобретения привели к ухудшению финансового положения и снижению стоимости акций. Для реструктуризации GE и возврата к модели положительного роста ей пришлось продать свои доли в Baker Hughes и других приобретениях, которые не соответствовали ожиданиям.

Компания не провела комплексную проверку нескольких приобретений, в том числе Baker Hughes , и была введена в заблуждение, полагая, что приобретенные предприятия имели стабильную финансовую прибыль.Приобретения привели к ухудшению финансового положения и снижению стоимости акций. Для реструктуризации GE и возврата к модели положительного роста ей пришлось продать свои доли в Baker Hughes и других приобретениях, которые не соответствовали ожиданиям.

Сводка

- Компании могут по-разному отчитываться о прибыли, чтобы улучшить мнение заинтересованных сторон о финансовом положении. Для достижения этой цели управление прибылью работает в рамках GAAP, в то время как манипулирование прибылью игнорирует GAAP.

- Компании могут выбрать управление прибылью для повышения уровня дохода, расширения возможностей заимствования, уменьшения налоговых обязательств и улучшения оценки компании для торговых операций. Дебиторская задолженность часто становится жертвой манипуляций с прибылью.

- Управление прибылью может происходить несколькими способами, включая изменения в методах оценки безнадежных долгов, процентные показатели безнадежных долгов и распределение по категориям в рамках метода устаревания баланса.

- Для понимания результатов деятельности компании и выявления любых манипуляций или манипуляций с прибылью первостепенное значение имеет анализ соотношений.Чаще всего используются соотношение количества дней продаж к дебиторской задолженности и анализ тенденций.

Дебиторская задолженность часто становится жертвой манипуляций с прибылью.

Дебиторская задолженность часто становится жертвой манипуляций с прибылью.Множественный выбор

(рисунок) Что из перечисленного ниже не является способом управления прибылью?

- Изменить метод оценки безнадежной задолженности.

- Измените цифру безнадежной процентной ставки.

- При использовании метода старения баланса измените категории просроченной задолженности.

- Изменить даты выпуска обыкновенных акций.

(Рисунок) Что из следующего верно в отношении управления прибылью?

- Работает в рамках ограничений GAAP.

- Работает вне ограничений GAAP.

- Он пытается улучшить мнение заинтересованных сторон о финансовом положении компании.

- И B, и C

- И A, и C

(Рисунок) На какой отчет больше всего влияет изменение чистой прибыли?

- бухгалтерский баланс

- отчет о прибылях и убытках

- отчет о нераспределенной прибыли

- отчет о движении денежных средств

(Рисунок) Компания Michelle сообщает о 345000 долларов США в кредитных продажах и 267 500 долларов США по дебиторской задолженности на конец 2019 года.В настоящее время Мишель использует метод отчета о прибылях и убытках, чтобы зафиксировать оценку безнадежной задолженности на уровне 4%. Чтобы управлять доходами более эффективно, Мишель меняет оценку долга койки на балансовый метод — 4%. Какова разница в чистой прибыли между методами отчета о прибылях и убытках и балансового отчета?

Какова разница в чистой прибыли между методами отчета о прибылях и убытках и балансового отчета?

- 3 100 долл. США

- $ 13 800

- $ 10 700

- $ 77 500

Вопросы

(Рисунок) В чем разница между управлением прибылью и манипулированием прибылью?

(Рисунок) Какую выгоду для управления прибылью приносит уменьшение расходов по безнадежным долгам?

Уменьшение расходов по безнадежным долгам увеличивает чистую прибыль, что может показать более высокий уровень дохода и улучшить возможности для заимствования.

(рисунок) Angelo’s Outlet раньше сообщал о безнадежных долгах с использованием балансового метода, а теперь переходит на метод отчета о прибылях и убытках. Процент безнадежных долгов останется неизменным на уровне 5%. Показатели кредитных продаж за 2019 год составили 866000 долларов, дебиторская задолженность — 732000 долларов. Сколько будет отчитываться Angelo’s Outlet по оценке безнадежных долгов за 2019 год по методу отчета о прибылях и убытках?

(Рисунок) Какую выгоду для управления прибылями приносит увеличение расходов по безнадежным долгам?

Более высокий показатель расходов по безнадежным долгам снижает чистую прибыль, что может положительно сказаться на снижении доходов от бизнеса и других налогов.

Набор упражнений A

(Рисунок) Mirror Mart использует метод устаревания баланса для учета безнадежной задолженности по дебиторской задолженности. Ниже представлена информация о категории просроченной дебиторской задолженности за 2019 год.

Для более эффективного управления прибылью Mirror Mart решила изменить категории просроченной задолженности следующим образом.

Выполните следующее.

- Заполните каждую таблицу, заполнив поля.

- Определите разницу между суммой безнадежных выплат.

- Объясните, как новая общая безнадежная сумма влияет на чистую прибыль и дебиторскую задолженность.

(Рисунок) Aerospace Electronics сообщает о продажах в кредит в размере 567 000 долларов США за 2018 год и 632 500 долларов США в 2019 году. Дебиторская задолженность компании составляет 499 000 долларов США на конец 2018 года и 600 000 долларов США на конец 2019 года. Aerospace использует метод отчета о прибылях и убытках для учета оценки безнадежной задолженности на уровне 5% в течение 2018 года. Для более благоприятного управления прибылью Aerospace меняет оценку безнадежных долгов на балансовый метод с 7% в течение 2019 года.

Aerospace использует метод отчета о прибылях и убытках для учета оценки безнадежной задолженности на уровне 5% в течение 2018 года. Для более благоприятного управления прибылью Aerospace меняет оценку безнадежных долгов на балансовый метод с 7% в течение 2019 года.

- Определите оценку безнадежной задолженности на 2018 год.

- Определите оценку безнадежной задолженности на 2019 год.

- Опишите выгоду для Aerospace Electronics в 2019 году в результате управления прибылью.

(рисунок) Dortmund Stockyard сообщает о продажах в кредит в размере 896000 долларов США за 2018 год и 802 670 долларов США в 2019 году. Дебиторская задолженность компании составляет 675000 долларов США на конец 2018 года и 682000 долларов США на конец 2019 года. Дортмунд использует балансовый метод для оценки безнадежных долгов. на 8% в течение 2018 года.Чтобы управлять прибылью более благоприятно, Дортмунд меняет оценку безнадежной задолженности на метод отчета о прибылях и убытках на уровне 6% в течение 2019 года.

- Определите оценку безнадежной задолженности на 2018 год.

- Определите оценку безнадежной задолженности на 2019 год.

- Опишите выгоду для Dortmund Stockyard в 2019 году в результате управления прибылью.

Набор упражнений B

(Рисунок) Outpost Designs использует метод устаревания баланса для учета безнадежной задолженности по дебиторской задолженности.Ниже представлена информация о категории просроченной дебиторской задолженности за 2019 год.

Для более удобного управления прибылью Outpost Designs решила изменить категории просроченных платежей следующим образом.

Выполните следующее.

- Заполните каждую таблицу, заполнив поля.

- Определите разницу между суммой безнадежных выплат.

- Объясните, как новая общая безнадежная сумма влияет на чистую прибыль и дебиторскую задолженность.

(Рисунок) Clovis Enterprises сообщает о продажах в кредит в размере 845 500 долларов США за 2018 год и 933 000 долларов США в 2019 году. Дебиторская задолженность компании составляет 758 000 долларов США на конец 2018 года и 841 000 долларов США на конец 2019 года. Clovis использует метод отчета о прибылях и убытках для записи оценки безнадежной задолженности на уровне 4% в течение 2018 года. Чтобы более эффективно управлять прибылью, Clovis меняет оценку безнадежных долгов на балансовый метод на уровне 5% в течение 2019 года.

Дебиторская задолженность компании составляет 758 000 долларов США на конец 2018 года и 841 000 долларов США на конец 2019 года. Clovis использует метод отчета о прибылях и убытках для записи оценки безнадежной задолженности на уровне 4% в течение 2018 года. Чтобы более эффективно управлять прибылью, Clovis меняет оценку безнадежных долгов на балансовый метод на уровне 5% в течение 2019 года.

- Определите оценку безнадежной задолженности на 2018 год.

- Определите оценку безнадежной задолженности на 2019 год.

- Опишите выгоду для Clovis Enterprises в 2019 году в результате управления прибылью.

(Рисунок) Fortune Accounting сообщает о продажах в кредит на сумму 1 455 000 долларов США за 2018 год и 1 678 430 долларов США в 2019 году. Дебиторская задолженность компании составляет 825 000 долларов США на конец 2018 года и 756 000 долларов США на конец 2019 года. Fortune использует балансовый метод для записи оценки безнадежной задолженности на уровне 7,5% в течение 2018 года. Для более эффективного управления прибылью Fortune меняет оценку безнадежной задолженности на метод отчета о прибылях и убытках на уровне 5.5% в течение 2019 года.

Для более эффективного управления прибылью Fortune меняет оценку безнадежной задолженности на метод отчета о прибылях и убытках на уровне 5.5% в течение 2019 года.

- Определите оценку безнадежной задолженности на 2018 год.

- Определите оценку безнадежной задолженности на 2019 год.

- Опишите выгоду для Fortune в 2019 году в результате управления прибылью.

Набор задач A

(Рисунок) Компания Норен использует метод старения баланса для учета безнадежной задолженности по дебиторской задолженности. Ниже представлена информация о категории просроченной дебиторской задолженности за 2019 год.

Для более благоприятного управления прибылью компания Норен рассматривает возможность изменения категорий просроченной задолженности следующим образом.

- Заполните каждую таблицу, заполнив поля.

- Определите разницу между суммами безнадежных выплат.

- Заполните следующие сравнительные отчеты о прибылях и убытках за 2019 год, показывающие изменения чистой прибыли в результате изменений в категориях метода устаревания баланса.

- Опишите влияние изменения категорий на чистую прибыль и дебиторскую задолженность.

(Рисунок) Elegant Universal использует метод старения баланса для учета безнадежной задолженности по дебиторской задолженности.Ниже представлена информация о категории просроченной дебиторской задолженности за 2019 год.

Для более эффективного управления прибылью Elegant Universal рассматривает возможность изменения категорий просроченной задолженности следующим образом.

- Заполните каждую таблицу, заполнив поля.

- Определите разницу между суммами безнадежных выплат.

- Опишите влияние изменения категорий на чистую прибыль и дебиторскую задолженность.

Набор задач B

(Рисунок) Elegant Linens использует метод старения баланса для учета безнадежной задолженности по дебиторской задолженности.Ниже представлена информация о категории просроченной дебиторской задолженности за 2019 год.

Для более эффективного управления прибылью Elegant Linens рассматривает возможность изменения категорий просроченной задолженности следующим образом.

- Заполните каждую таблицу, заполнив поля.

- Определите разницу между суммой безнадежных выплат.

- Заполните следующие сравнительные отчеты о прибылях и убытках за 2019 год, показывающие изменения чистой прибыли в результате изменений в категориях метода устаревания баланса.

- Опишите влияние изменения категорий на чистую прибыль и дебиторскую задолженность.

(Рисунок) «Товары за меньшую стоимость» использует метод старения баланса для учета безнадежной задолженности по дебиторской задолженности. Ниже представлена информация о категории просроченной дебиторской задолженности за 2019 год.

Для более благоприятного управления прибылью «Товары за меньшую стоимость» рассматривает возможность изменения категорий просроченной задолженности следующим образом.

- Заполните каждую таблицу, заполнив поля.

- Определите разницу между суммами безнадежных выплат.

- Опишите влияние изменения категорий на чистую прибыль и дебиторскую задолженность.

Провокаторы мыслей

(Рисунок) Вы рассматриваете две возможные компании для инвестиционных целей. По каждой компании доступны следующие данные.

Дополнительная информация: Компания A: процент оценки безнадежной задолженности с использованием метода отчета о прибылях и убытках составляет 6%, а балансового метода — 10%.230 000 долларов США по статье «Прочие расходы» включают все расходы компании, кроме расходов на безнадежную задолженность. Компания B: процент оценки безнадежной задолженности с использованием метода отчета о прибылях и убытках составляет 6,5%, а балансового метода — 8%. 140 000 долларов США по статье «Прочие расходы» включают все расходы компании, кроме расходов на безнадежную задолженность.

- Рассчитайте отношение количества дней продаж к дебиторской задолженности для каждой компании за 2019 год и интерпретируйте результаты (округлите ответы до ближайшего целого числа).

- Если Компания А перейдет с метода отчета о прибылях и убытках на балансовый метод для признания оценки безнадежной задолженности, как это изменит чистую прибыль в 2019 году? Объясните (покажите расчеты).

- Если Компания B перейдет с балансового метода на метод отчета о прибылях и убытках для признания оценки безнадежной задолженности, как это изменит чистую прибыль в 2019 году? Объясните (покажите расчеты).

- Какие преимущества получает каждая компания, изменяя свой метод оценки безнадежных долгов?

- В какую компанию вы бы инвестировали и почему? Предоставьте дополнительные сведения.

Сноски

- 1 Х. Дэвид Шерман и С. Дэвид Янг. «Там, где финансовая отчетность по-прежнему не оправдывает ожиданий.» Harvard Business Review . Июль-август 2016 г. https://hbr.org/2016/07/where-financial-reporting-still-falls-short

- 2 Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB). «Стандарты». нет данных https://pcaobus.org/Standards

Глоссарий

- управление прибылью

- работает в рамках ограничений GAAP, чтобы улучшить мнение заинтересованных сторон о финансовом положении компании

- Манипуляции с прибылью

- игнорирует правила GAAP, чтобы существенно изменить прибыль и улучшить мнение заинтересованных сторон о финансовом положении компании

Резерв по сомнительным счетам и расходам по безнадежной задолженности

Резерв по сомнительным счетам считается «контрактивом», потому что он уменьшает сумму актива, в данном случае дебиторской задолженности.Резерв, иногда называемый резервом по сомнительным долгам, представляет собой оценку руководством суммы дебиторской задолженности, которая не будет оплачена покупателями. Если фактический опыт отличается, то руководство корректирует свою методологию оценки, чтобы привести резерв в большее соответствие с фактическими результатами.

При учете по методу начисления учет резерва по сомнительным счетам одновременно с продажей повышает точность финансовой отчетности. Прогнозируемые расходы по безнадежной задолженности должным образом сопоставляются со связанной продажей, что позволяет получить более точное представление о доходах и расходах за определенный период времени.Кроме того, такой учетный процесс предотвращает большие колебания операционных результатов, когда безнадежные счета списываются непосредственно как расходы по безнадежным долгам.

Подразделениям следует рассмотреть возможность использования резерва по сомнительным счетам, если они регулярно предоставляют товары или услуги «в кредит» и имеют опыт получения таких счетов. Следующая запись должна быть сделана в соответствии с вашими доходами и отчетными циклами (учет расходов в том же отчетном периоде, что и выручка), но как минимум ежегодно.

DR Расход по безнадежной задолженности

Резерв CR по сомнительным счетам

| Код объекта | Кодовое имя объекта | Описание |

|---|---|---|

| 6330 | Расход по безнадежной задолженности | Списание безнадежной дебиторской задолженности. Использование: Использование только с разрешения Отдела по финансовым вопросам. |

| 1250 | Резерв на сомнительные действия | Резерв для сомнительных счетов — это код объекта контракурсного актива, связанный с A / R.Когда используется код объекта квоты, подразделение ожидает, что некоторые счета будут безнадежными, до того, как узнает конкретную сумму. Использование: Единицы фактурирования продаж внешним клиентам, где существует возможность дефолта. Пособие нормализует активность остатка средств. |

Когда определено, что счет не может быть получен, остаток дебиторской задолженности должен быть списан. Когда в подразделении создается резерв на сомнительную задолженность, списание уменьшает непогашенную дебиторскую задолженность и начисляется за счет резерва — больше не регистрирует расходы по сомнительной задолженности !

Резерв по сомнительным счетам

CR Дебиторская задолженность

Подробное описание ожиданий и рекомендаций по списанию см. В разделе «Списание безнадежной дебиторской задолженности».

Расходы на отсутствие банковского обслуживания или недостаточного банковского обслуживания — Советник Forbes

Согласно отчету Федеральной резервной системы за 2019 год, 22% взрослого населения США (63 миллиона) либо не пользуются банковскими услугами, либо не имеют достаточных банковских услуг. 6% американцев, не охваченных банковскими услугами, не имеют никаких банковских счетов и должны полагаться на альтернативные финансовые продукты и услуги, такие как ссуды до зарплаты, услуги по обналичиванию чеков, денежные переводы и ссуды из ломбардов, чтобы заботиться о своих финансах. У 16% американцев, которым недостаточно банковского обслуживания, есть какой-то банковский счет, но они также полагаются на альтернативные финансовые услуги.