Сделки РЕПО :: Брокерские услуги :: Акционерное общество Актив

Сделка РЕПО (англ. repurchasing agreement) представляет собой пару связанных сделок купли-продажи – прямой и обратной. Это срочные сделки купли-продажи ценных бумаг с условием обратного выкупа пакета ценных бумаг определенного достоинства по заранее оговоренной цене через определенный срок.

Операции РЕПО являются эффективным инструментом для получения дополнительного дохода от размещения имеющихся активов, а также для пополнения оборотных средств.

Акционерное общество Актив предлагает своим Клиентам услуги по проведению операций РЕПО на Московской бирже и на внебиржевом рынке.

На биржевом рынке сделки заключаются на основании поручений Клиента, на внебиржевом рынке – на основании договора купли-продажи ценных бумаг с условием обратного выкупа.

Биржевые операции РЕПО проводятся в режиме реального времени (в ходе торгов в фондовой секции Московской бирже, режим переговорных сделок (РПС)).

Участники торгов предоставляют друг другу денежные средства или ценные бумаги в кредит, используя механизм сделок РЕПО. Такие сделки могут заключаться как внутри одного торгового дня, так и на более длительные сроки (по договоренности сторон). Сделки РЕПО используются для удовлетворения потребностей Клиентов в ценных бумагах, а также для увеличения объема свободных денежных средств.

Внебиржевые сделки РЕПО заключаются на основании договора купли-продажи с обязательством обратного выкупа. Условия, сроки и процентные ставки по РЕПО устанавливаются по соглашению сторон.

Также внебиржевые сделки РЕПО используются Компанией для переноса коротких позиций Клиентов, возникших в результате совершения маржинальных сделок.

Компания исполняет поручение Клиента на сделку РЕПО при соблюдении следующих условий:

- на биржевом или внебиржевом рынке имеется соответствующее встречное предложение о совершении сделки РЕПО;

- Клиент имеет необходимую сумму денежных средств на спецброкерском счете Компании или необходимое количество ценных бумаг на счете Депо в депозитарии Компании для совершения этой сделки.

Более подробную информацию о механизме совершения сделок, сроках, условиях и ставках Вы можете получить у наших специалистов.

Сделки РЕПО — что это такое

Сделкам РЕПО уже более ста лет. Они появились в начале 20 века в США как удобная форма кредитования. Сегодня их используют во всём мире с той же основной целью — получить займ.

Суть сделки

Если владелец ценных бумаг продаёт свои бумаги по договору РЕПО, то он обязуется позже выкупить их обратно. Когда и по какой цене — указывается в договоре. Таким образом он (продавец) на определенный срок получает заем денежных средств. Вторая сторона (покупатель) получает ценные бумаги в качестве залога: на срок сделки они переходят в собственность покупателя. Когда срок заканчивается, продавец выкупает свои ценные бумаги, а покупатель получает деньги. То есть при договоре РЕПО предполагается 2 сделки: в настоящем (спот) и будущем (форвард). Период времени между двумя частями сделками называется сроком РЕПО.

Кредитные организации проводят операции РЕПО с Банком России, который заранее устанавливает график таких аукционов. Договор РЕПО от физлица может быть заключен, если одной из сторон выступает брокер, дилер, депозитарий, управляющий, кредитная или клиринговая организация.

Цель и выгодаОсновная цель соглашения — кредитование участников рынка, поддержание ликвидности. Одни получают денежный займ, вторые становятся владельцами ценных бумаг. Сделка выгодна для обеих сторон.

-

Для кредитора (покупателя бумаг) выгода в ценовой разнице между первой и второй частями сделки. Прибыль зависит от ставки РЕПО — процентной величины, которую используют для расчёта цены второй части сделки. Ставка зависит от срока: чем дольше срок, тем выше ставка.

-

Продавец ценных бумаг может использовать полученные деньги, чтобы вложить их в новые ценные бумаги.

Если инвестировать в покупку акций (например), и эти акции за период РЕПО успеют вырасти в цене, то инвестор останется в плюсе. На вырученные деньги инвестор выкупит обратно свои ценные бумаги по РЕПО. Виды сделок

Если инвестировать в покупку акций (например), и эти акции за период РЕПО успеют вырасти в цене, то инвестор останется в плюсе. На вырученные деньги инвестор выкупит обратно свои ценные бумаги по РЕПО. Виды сделок

Если инвестировать в покупку акций (например), и эти акции за период РЕПО успеют вырасти в цене, то инвестор останется в плюсе. На вырученные деньги инвестор выкупит обратно свои ценные бумаги по РЕПО. Виды сделок

Для продавца активов сделка называется прямой. А для покупателя — обратной. Если срок длится всего 1 день, то сделка называется «овернайт» и обе её части заключаются на рынке спот.

В качестве активов можно использовать разные виды ценных бумаг:

-

эмиссионные ценные бумаги российского эмитента;

-

акции или облигации иностранного эмитента;

-

клиринговые сертификаты участия.

Особенности для акционеров

Когда по договору РЕПО передаются акции, их прежний владелец на срок сделки лишается прав акционера: не может участвовать в собрании акционеров и обжаловать принятые ими решения.

Если вы заинтересованы в подобного вида операциях или хотите узнать о них больше, обращайтесь в Банк «ЦентроКредит». Наши специалисты помогут вам стать набраться опыта и стать уверенными инвесторами.

РЕПО — Что такое РЕПО?

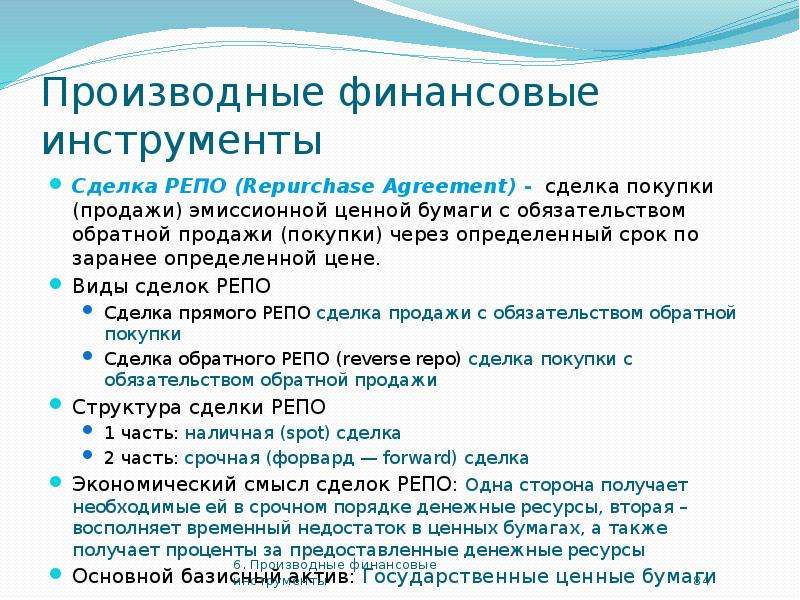

Сделка РЕПО (repurchase agreement) — сделка покупки (продажи) ценной бумаги с обязательством обратной продажи (покупки) через определенный срок по заранее определенной цене.Соглашение РЕПО условно может рассматриваться как краткосрочный заем под залог ценных бумаг (хотя юридически РЕПО оформляется как покупка и продажа, а не заем), чаще всего краткосрочных долговых бумаг денежного рынка.

Сделки РЕПО часто совершаются с целью кредитования участников рынка деньгами либо ценными бумагами.

В этом случае доход кредитующей стороны сделки реализуется через разницу цен 1й и 2й части.

Механизм операций РЕПО подразумевает, что на срок предоставления средств выступающие в качестве обеспечения ценные бумаги переходят в собственность к кредитору, что упрощает разрешение ситуаций при неисполнении обязательств заемщиком и снижает кредитный риск.

Условия договора РЕПО

Федеральный закон «О рынке ценных бумаг» оговаривает обязательные пункты договора, которые необходимо учитывать при заключении сделок РЕПО:

- договор описывает активы, которые передаются, их вид, категорию, количество, а также разрешение эмитента на сделку;

- фиксируется цена;

- определяется период выплаты. Разрешено установить, что 2я часть сделки может быть выполнена в момент востребования;

- обязательно устанавливается период выполнения условий передачи ценных бумаг, в том числе и по требованию.

Отличительные признаки операций РЕПО

Основные отличительные черты:

- договор РЕПО – это сразу 2 сделки;

-

по экономическим характеристикам РЕПО похож на залог, но при обычной залоговой сделке, если требования по договору не выполняются, то ценные бумаги могут быть проданы залогодержателем с аукциона. А покупатель по сделке РЕПО уже становится собственником ценных бумаг на выгодных условиях и может просто продать их 3му лицу;

- в рамках биржевой торговли сделки РЕПО могут использоваться для открытия коротких позиций.

А покупатель по сделке РЕПО уже становится собственником ценных бумаг на выгодных условиях и может просто продать их 3му лицу;

А покупатель по сделке РЕПО уже становится собственником ценных бумаг на выгодных условиях и может просто продать их 3му лицу;Сделка РЕПО — виды: прямая и обратная, первая и вторая части; ставка и срок

Сделка РЕПО (repurchase agreement, repo) — это сделка купли (продажи) ценной бумаги с обязательством обратной продажи (купли) через определенный срок по заранее определённой в этом соглашении цене.

Иначе говоря, соглашение РЕПО условно может рассматриваться как краткосрочный заём денежных средств под залог ценных бумаг принадлежащих продавцу (облигаций, векселей, депозитных сертификатов), чаще всего краткосрочных долговых бумаг денежного рынка.

Сделка РЕПО — фактически это заём, хотя юридически соглашение РЕПО оформляется как купля и продажа, а не как заём.

Сделки РЕПО часто совершаются с целью кредитования участников рынка деньгами либо ценными бумагами. В случае кредитования ценными бумагами доход кредитующей стороны сделки реализуется через разницу цен первой и второй части.

В случае кредитования ценными бумагами доход кредитующей стороны сделки реализуется через разницу цен первой и второй части.

Механизм операций РЕПО подразумевает, что на срок предоставления денежных средств, ценные бумаги, выступающие в качестве обеспечения, переходят в собственность к кредитору, что упрощает разрешение ситуаций при неисполнении обязательств заёмщиком и снижает кредитный риск.

В России всё это регулируется Федеральным законом от 22.04.1996 N 39-ФЗ (редакция от 30.12.2015) «О рынке ценных бумаг» и Гражданским кодексом Российской Федерации (статья 454).

Сделки РЕПО стали использоваться в США с 1917 года, когда в военное время высокие налоги сделали старые формы кредитования менее привлекательными. Вначале сделки РЕПО использовал только Федеральный резерв США (ФРС) чтобы кредитовать другие банки, но практика вскоре распространилась и на других участников рынка.

Использование сделок РЕПО было расширено в 1920-х годах, но затем прекратилось во времена Великой депрессии и Второй мировой войны. Затем вновь восстановилось в 1950-х годах и в 1970-х и 80-х продолжился быстрый рост подобных сделок, отчасти из-за развития компьютерных технологий.

Затем вновь восстановилось в 1950-х годах и в 1970-х и 80-х продолжился быстрый рост подобных сделок, отчасти из-за развития компьютерных технологий.

Виды сделок РЕПО: первая и вторая части, ставка и срок

Сделка РЕПО состоит из двух частей — первая и вторая часть (прямая и обратная часть). Как правило, первая часть является обычной текущей (спот) сделкой, вторая часть является срочной (форвард) сделкой.

Сделка прямого и обратного РЕПО

Сделкой прямого РЕПО называется сделка продажи с обязательством обратной покупки ценной бумаги.

Сделкой обратного РЕПО (reverse repo) называется сделка покупки с обязательством обратной продажи ценной бумаги.

В случае же РЕПО «овернайт» — то это сделка РЕПО с совершением обратной сделки на следующий день — обе части заключаются на рынке спот (первая часть — today, вторая — tomorrow).

Под биржевой сделкой РЕПО понимается сделка РЕПО, заключенная на биржевом рынке. Для заключения такой сделки в биржевой заявке указывается признак того, что заключается сделка — «РЕПО».

Ставка РЕПО и срок сделки

Ставка РЕПО — положительная или отрицательная величина, выраженная в процентах, используемая для расчёта цены второй части сделки РЕПО.

Срок РЕПО — интервал между первой и второй частями сделки РЕПО.

Литература

1) Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». Статья 51.3: Договор РЕПО.

О понятии сделки репо как гражданско-правовой сделки Текст научной статьи по специальности «Право»

УДК 347

О ПОНЯТИИ СДЕЛКИ РЕПО КАК ГРАЖДАНСКО-ПРАВОВОЙ СДЕЛКИ

© 2009 г. В.С. Иванова

Южный федеральный университет, Southern Federal University,

ул. Горького, 88, г. Ростов-на-Дону, 344007, Gorkiy St., 88, Rostov-on-Don, 344007,

Горького, 88, г. Ростов-на-Дону, 344007, Gorkiy St., 88, Rostov-on-Don, 344007,

urist-rsu@mail. ru urist-rsu@mail. ru

В гражданском законодательстве отсутствует легальное определение понятия «сделка репо». От решения указанной проблемы напрямую зависит законность сделки репо в правоприменительной практике и те нормы права, которые подлежат применению к правоотношениям, порождаемым данной сделкой.

Ключевые слова: сделка репо, право обратного выкупа, предмет, срок, цена, стороны, форма сделки.

Civil legislation does not legitimately define the notion of repurchase agreement. Due to such fact solving this problem will directly influence the legitimacy of the repurchase agreement in the law enforcement practice and of those legal propositions which apply to legal relationships engendered by the repurchase agreement.

Keywords: repurchase agreement, buyback right, subject of transaction, transaction term, transaction price, parties of the transaction, transaction form.

Для того чтобы дать определение понятию «сделка репо», которое «должно служить определенной практической цели — цели отграничения охватываемых им явлений от других, смежных явлений» [1], необходимо рассмотреть вопрос об элементах этой сделки, ее существенных условиях как договора купли-продажи с обязательством обратного выкупа, отличающих ее от всех других договоров гражданского права.

В российской цивилистической науке традиционно к элементам возмездного договора относят его предмет, стороны, цену, срок, форму и содержание, т.е. права и обязанности сторон.

В соответствие с п. 1 ст. 432 ГК РФ таковыми являются условия: «о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение». Сделка репо — это один из непоименованных договоров, а это означает, что «круг необходимых для них существенных условий может определяться на основе норм, регулирующих сходные договорные обязательства, применяемых в этом случае по аналогии закона» [2]. При этом в круг существенных условий любого договора «должны быть включены те условия, которые представляют собой видооб-разующие признаки данного вида договора» [2].

В соответствие с п. 1 ст. 432 ГК РФ таковыми являются условия: «о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение». Сделка репо — это один из непоименованных договоров, а это означает, что «круг необходимых для них существенных условий может определяться на основе норм, регулирующих сходные договорные обязательства, применяемых в этом случае по аналогии закона» [2]. При этом в круг существенных условий любого договора «должны быть включены те условия, которые представляют собой видооб-разующие признаки данного вида договора» [2].В юридической науке сложились различные точки зрения на существенные условия сделки репо. Так, например, по мнению И.А. Трошина, «существенными условиями сделки Репо как купли-продажи являются предмет, срок и ставка» [3]. Л.Р. Юлдашбаева называет существенными условиями сделки репо как договора купли-продажи: срок, цену первой и второй части репо, наименование и количество ценных бумаг, условие о

Л.Р. Юлдашбаева называет существенными условиями сделки репо как договора купли-продажи: срок, цену первой и второй части репо, наименование и количество ценных бумаг, условие о

том, что обязательство продавца продать ценные бумаги на первом этапе корреспондирует с обязательством выкупить их и наоборот, а также порядок установления маржи» [4]. С такими утверждениями мы не можем согласиться, поскольку выводы указанных исследователей основаны на том, что единственным предметом рассматриваемой сделки могут выступать только ценные бумаги.

Общепринято в юридической науке предмет договора, а именно: предмет обязательства вытекающего из договора, определять как юридически значимое действие (бездействие), которое должна совершить или от совершения которого должна воздержаться обязанная сторона.

Существуют различные точки зрения на предмет договора купли-продажи. Часто встречающимся в современном гражданском праве является мнение о том, что предметом договора купли-продажи любого вида являются не действия (бездействия) обязанных сторон, а товар — вещь [5]. Это подтверждает норма п. 3 ст.455 ГК РФ: «условие договора купли-продажи о товаре считается согласованным, если договор позволяет определить наименование и количество товара».

Часто встречающимся в современном гражданском праве является мнение о том, что предметом договора купли-продажи любого вида являются не действия (бездействия) обязанных сторон, а товар — вещь [5]. Это подтверждает норма п. 3 ст.455 ГК РФ: «условие договора купли-продажи о товаре считается согласованным, если договор позволяет определить наименование и количество товара».

Но, по нашему мнению, такой подход к предмету договора купли-продажи противоречит учению о предмете обязательства, в соответствии с которым предмет обязательства находит свое выражение вовне в материальном, юридическом и идеологическом (волевом) объекте. Так, по мнению О.С. Иоффе, «…материальными объектами договора купли-продажи являются продаваемое имущество и уплачиваемая за него денежная сумма, юридическими объектами — действия сторон по передаче имущества и денег, идеологическими объектами — индивидуальная воля продавца и покупателя в тех пределах, в каких она подчинена законодательству, регулирующему их взаимные отношения» [1]. Но из теории предмета обязательств, автоматически не следует, что анализу должны подвергаться все три объекта договора купли-

Но из теории предмета обязательств, автоматически не следует, что анализу должны подвергаться все три объекта договора купли-

продажи в общем и сделки репо в частности, тем более, что законодатель уделяет внимание исключительно юридическому и материальному объектам в гл. 30 ГК РФ «Купля-продажа», в связи с чем мы не будем останавливаться на проблеме воли продавца и покупателя как сторон сделки репо. Остановимся здесь лишь на её юридическом и материальном объектах.

Предметом сделки репо, ее юридическим объектом, как договора купли-продажи с обязательством обратного выкупа является: по первой части сделки: обязанность продавца передать в собственность покупателя вещь (товар) и соответственно обязанность (действия) покупателя по принятию этой вещи (товара) и уплате за нее покупной цены; по второй части сделки: обязанность первоначального продавца выкупить обратно проданную им вещь (товар) по первой части сделки, уплатив за нее установленную договором цену обратного выкупа в срок, предусмотренный сделкой и соответственно обязанность первоначального покупателя передать в собственность первоначального продавца обратно вещь (товар), приобретенную им по первой части сделки.

На материальный объект сделки репо в юридической науке и практике существуют различные точки зрения. Самая распространенная и, по нашему мнению, ошибочная гласит, что материальным объектом этой сделки являются только ценные бумаги (И.А. Трошин [3], Л. Наумова [6]). Сторонники другой точки зрения указывают, что материальным объектом может выступать любое имущество (В.И. Поляков [7], Г. Адамович [8] и др.).

По нашему мнению, как и сторонников второй точки зрения, материальным объектом сделки репо как купли-продажи с обязательством обратного выкупа, выступает товар, которым могут быть любые вещи, отвечающие требованиям ст.129 ГК РФ, т.е. если они не изъяты из оборота или не ограничены в обороте (п. 1 ст. 455 ГК РФ). Утверждать подобное нам позволяет анализ гражданского законодательства РФ и существующая практика совершения сделок репо в отношении различных вещей.

Рассмотрение вопроса о предмете сделки репо было бы неполным, если бы мы не остановились на такой существенной особенности материального объекта сделки репо, отличающей ее от залога имущества, как то, что материальным объектом сделки репо могут выступать не только индивидуально-определенные, но и родовые вещи. Предметом же договора о залоге имущества может выступать только индивидуально-определенная вещь, о чем свидетельствует п. 1 ст. 339 ГК РФ, это подтверждается арбитражной практикой: «…исходя из существа залогового обязательства при определении в договоре предмета залога должна быть названа не только видовая принадлежность имущества ., но и должны быть указаны индивидуальные характеристики предмета залога, позволяющие вычленить его из однородных вещей» [9].

Предметом же договора о залоге имущества может выступать только индивидуально-определенная вещь, о чем свидетельствует п. 1 ст. 339 ГК РФ, это подтверждается арбитражной практикой: «…исходя из существа залогового обязательства при определении в договоре предмета залога должна быть названа не только видовая принадлежность имущества ., но и должны быть указаны индивидуальные характеристики предмета залога, позволяющие вычленить его из однородных вещей» [9].

Указанное существенное отличие сделки репо (репорта) по сравнению с залогом отмечали еще дореволюционные цивилисты. В частности, Г.Ф. Шершеневич:

«…с юридической точки зрения такое сопоставление репорта с займом под залог недопустимо. Залогодержатель обязан сохранить в неприкосновенности отданные ему в обеспечение вещи, между тем как репортер обязывается возвратить не те же самые бумаги, индивидуализированные по номерам, а того же рода ценные бумаги на сумму, соответствующую передаче» [10].

На современном этапе развития законодательства РФ данное существенное отличие сделки репо от залога нашло свое закрепление в отношении такого материального объекта, как ценные бумаги. В нормативно-правовых актах ЦБ РФ и в НК РФ указывается, что по второй части сделки репо подлежат обратной покупке (продаже) облигации (эмиссионные ценные бумаги) того же выпуска в том же количестве (2.3.2. Положения о порядке заключения и исполнения сделок репо с государственными ценными бумагами РФ, утв. ЦБ РФ 25.03.2003 № 220-П [11] (далее по тексту Положение), ст. 282 НК РФ).

Таким образом, предметом сделки репо выраженном в материальном объекте, могут выступать как индивидуально-определенные, так и родовые вещи, что существенно отличает эту сделку от залога имущества. И, следовательно, если предметом сделки являлась родовая вещь, то ее гибель или порча не освобождает первоначального покупателя от обязанности продать обратно первоначальному продавцу родовую вещь, выступающую предметом сделки, поскольку он не лишен возможности изыскать другие вещи такого же рода, качества и количества, т. е. использовать взаимозаменяемость родовых вещей.

е. использовать взаимозаменяемость родовых вещей.

Из анализа гл. 30 ГК РФ можно сделать вывод, что единственным существенным условием договора купли-продажи является его предмет. Остальные условия о цене, сроке и тому подобное в принципе считаются определяемыми, а, следовательно, их отсутствие в договоре не может быть основанием для признания договора не заключенным. Но, по нашему мнению, в силу нормы п. 1 ст. 432 ГК РФ это не лишает различные виды договора купли-продажи, в том числе и сделку репо, возможности расширения существенных условий этих договоров с учетом их специфики.

Ещё одним существенным условием сделки репо является срок, а именно: срок исполнения первой части и срок исполнения второй части сделки репо, которые в совокупности определяют срок действия этой сделки. В соответствии с п. 1 ст. 432 ГК РФ существенными являются условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида. Законодатель не уточняет, что закон или иной правовой акт, в котором то или иное условие названо существенным, должен входить в систему гражданского законодательства, следовательно, это может быть закон или иной правовой акт, не входящий в систему гражданского законодательства. Таким законом, относящим к существенным условиям срок сделки репо, а именно: срок исполнения второй её части, предметом которой выступают только эмиссионные ценные бумаги, является ст. 282 НК РФ. Толкование нормы этой статьи предполагает, что срок является существенным

Законодатель не уточняет, что закон или иной правовой акт, в котором то или иное условие названо существенным, должен входить в систему гражданского законодательства, следовательно, это может быть закон или иной правовой акт, не входящий в систему гражданского законодательства. Таким законом, относящим к существенным условиям срок сделки репо, а именно: срок исполнения второй её части, предметом которой выступают только эмиссионные ценные бумаги, является ст. 282 НК РФ. Толкование нормы этой статьи предполагает, что срок является существенным

условием сделки репо, хотя законодатель и не пользуется таким понятием, но он четко указывает, что срок (дата) должен быть установлен договором.

Но, по нашему мнению, срок является существенным условием сделки репо, совершаемой в отношении любого имущества, поскольку он необходим для определения того момента, к которому привязывается исполнение продавцом и покупателем как сторонами сделки, как по первой, так и по второй части, принятых ими на себя обязанностей. Например, на срок сделки репо, совершаемой в отношении государственных ценных бумаг РФ как на ее существенное условие указывается в иных правовых актах, например, в п. 2.3.1. Положения. Приведенная нами норма закона в отношении сделок репо с эмиссионными ценными бумагами и необходимость указания на срок как существенное условие сделки, совершаемой в отношении другого имущества приводят к невозможности применения в отношении её п. 2 ст. 314 ГК РФ: «В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства». Следовательно, если сторонами не будет согласовано условие о сроке сделки: о сроке исполнения первой части и второй части сделки репо, такая сделка будет считаться не заключенной в силу п. 1 ст. 432 ГК РФ.

Например, на срок сделки репо, совершаемой в отношении государственных ценных бумаг РФ как на ее существенное условие указывается в иных правовых актах, например, в п. 2.3.1. Положения. Приведенная нами норма закона в отношении сделок репо с эмиссионными ценными бумагами и необходимость указания на срок как существенное условие сделки, совершаемой в отношении другого имущества приводят к невозможности применения в отношении её п. 2 ст. 314 ГК РФ: «В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства». Следовательно, если сторонами не будет согласовано условие о сроке сделки: о сроке исполнения первой части и второй части сделки репо, такая сделка будет считаться не заключенной в силу п. 1 ст. 432 ГК РФ.

В соответствии со ст. 190 ГК РФ установленный законом, иными правовыми актами, сделкой или назначаемый судом срок определяется календарной датой или истечением периода времени, который исчисляется годами, месяцами, неделями, днями или часами. Так, в отношении сделок репо, предметом которых являются государственные ценные бумаги РФ установлено определение срока в п. 3.2. Положения: срок сделки репо по общему правилу исчисляется в календарных днях, но допускается его исчисление путем указания на «внутридневное репо». В отношении других видов сделок репо, а также с иными, чем государственные ценные бумаги РФ, ценными бумагами, законодательством не предусмотрен порядок исчисления срока, а следовательно, стороны вправе самостоятельно определить порядок исчисления срока сделки репо.

По нашему мнению, еще одним существенным условием является цена сделки, а именно: цена покупки по первой части сделки и цена обратного выкупа по второй части сделки репо.

Вопрос о том, является ли цена договора купли-продажи её существенным условием, также дискуссионен. Одни считают, что «цена договора купли-продажи является его существенным условием лишь в случаях прямо предусмотренных законом.» [5]. «Покупатель обязан оплатить товар по цене, предусмотренной договором купли-продажи, либо, если она договором не предусмотрена и не может быть определена исходя из его условий, по цене, определяемой в соответствии с пунктом 3 статьи 424 настоящего Кодекса.» (п. 1 ст. 485 ГК РФ). Другие, например В.В. Витрянский, считают, что предмет договора и цена товара являются «существенными условиями всякого договора купли-продажи»[2].

Утверждать, что цена сделки репо является ее существенным условием, как и при отнесении срока сделки к ее существенным условиям, нам позволяет п. 1 ст. 432 ГК РФ. Так, в ст. 282 НК РФ законодатель указывает на необходимость определения цены сделки с эмиссионными ценными бумагами в договоре. А, следовательно, эта норма закона исключает возможность применения в отношении указанной сделки с эмиссионными ценными бумагами положений п. 3 ст. 424 ГК РФ: «В случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги». Что касается сделки репо, предметом которой является иное имущество, то цена первой её части и цена обратного выкупа по второй части, по нашему мнению, также является ее существенным условием. Сомнений наше утверждение не вызывает, например, когда речь идет о сделке репо с недвижимостью (п. 1 ст. 555 ГК РФ: «Договор продажи недвижимости должен предусматривать цену этого имущества. При отсутствии в договоре согласованного сторонами в письменной форме условия о цене недвижимости договор о ее продаже считается незаключенным…»).

Но если сделка репо совершается в отношении иного имущества, чем эмиссионные ценные бумаги или недвижимость, каковы у нас основания утверждать, что ее существенным условием является цена? При рассмотрении правовой конструкции сделки видна правовая связь между ценой покупки по первой её части и ценой обратного выкупа по второй части, их зависимость друг от друга налицо. Указанная правовая связь нашла свое нормативное закрепление в Приложении №1 Положения. Более того, из анализа последнего следует, что стороны должны придти к соглашению о цене сделки репо, т.е. о цене покупки по первой части сделки и о цене обратного выкупа по второй части, независимо от способа определения и отразить ее в качестве существенного условия договора. Такая позиция ЦБ РФ представляется целесообразной и полностью отвечающей требованиям нормы п. 1 ст. 424 ГК РФ: «исполнение договора оплачивается по цене, установленной соглашением сторон». Ведь если, например, стороны не определили цену покупки по первой части сделки репо, не указав её тем самым в договоре, без нее невозможно определить и цену обратного выкупа по второй части сделки, а, следовательно, возникает вопрос: как при отсутствии соглашения о цене покупки определить цену обратного выкупа? На наш взгляд, применение на практике п. 3 ст. 424 ГК РФ в отношении цены сделки репо весьма затруднительно. Поэтому отсутствие соглашения сторон по вопросу о размере цены сделки как по первой, так и по второй части, на наш взгляд, должно приводить к тому, что такая сделка должна считаться не заключенной в силу п. 1 ст.432 ГК РФ. Это подтверждается арбитражной практикой: «При наличии разногласий по условию о цене и недостижении сторонами соответствующего соглашения договор считается незаключенным» [12].

Таким образом, по нашему мнению, существенными условиями сделки репо являются ее предмет, цена и срок.

Субъектами сделки репо выступают продавец и покупатель. Особенность правового статуса покупателя и продавца как сторон сделки заключается в том, что они по второй её части меняют свой правовой статус: покупатель приобретает правовой статус продавца и утрачивает правовой статус покупателя, продавец приобретает правовой статус покупателя и утрачивает правовой статус продавца в момент исполнения второй части сделки репо. Но указанный факт утраты возможен исключительно в ситуации надлежащего исполнения сторонами по первой части сделки своих обязанностей: продавцом по передаче в собственность покупателя предмета сделки, а покупателем его принятия и полной оплаты по цене, определенной сделкой репо. Данная особенность правового статуса сторон сделки, предметом которой являются ценные бумаги, нашла свое закрепление на нормативном уровне в п. 2.3.1. Положения и в ст. 282 НК РФ.

Действующим законодательством РФ не устанавливаются специальные требования к субъектам сделки репо, за исключением, совершаемых с государственными ценными бумагами РФ. Так, в п. 2.2. Положения установлено следующее правило: «Сторонами по сделкам репо могут выступать только дилеры рынка государственных ценных бумаг Российской Федерации.». Таким образом, стороной сделки репо с государственными ценными бумагами РФ может выступать только профессиональный участник рынка ценных бумаг, получивший лицензию на право заниматься дилерской деятельностью, выдаваемую ФСФР РФ.

Следующим элементом сделки репо выступает её форма. Сделка репо является единой, состоящей из двух частей, как правило, заключается в письменной форме путем составления одного документа, выражающего её содержание и подписанного обеими сторонами сделки, что соответствует требованиям п. 1 ст. 160, п. 2 ст. 434 ГК РФ. Но в ряде случаев простой письменной формы недостаточно. Так, например, если предметом сделки репо выступают жилые помещения, то в соответствии со ст. 550, п. 2 ст. 558 ГК РФ «договор продажи недвижимости заключается в письменной форме путем составления одного документа, подписанного сторонами» и подлежит государственной регистрации. Если, например, предметом сделки выступают государственные ценные бумаги РФ, то письменная форма договора приобретает форму единой заявки, которая подается в Торговую систему и должна содержать не только ее существенные условия, но и «обязательные условия сделки репо», такие как ставка репо, код дилера и т.д. (п. 3.2. Положения).

Содержание любого гражданско-правового договора -это права и обязанности сторон по договору.

Основной обязанностью первоначального продавца сделки репо является обязанность передать в собственность покупателя вещь (товар). Ей корреспондирует обязанность первоначального покупателя по принятию этой вещи (товара) и уплате за нее покупной цены. Поскольку сделка репо является двусторонним договором, то возникает вопрос: в какой последовательности стороны должны исполнять лежащие на них обязанности друг

перед другом? По нашему мнению, это должно решаться в самом договоре. Если же в договоре он не решен, то исходя из существа сделки репо, должно быть встречное исполнение обязательства в соответствии со ст. 328 ГК РФ. А, следовательно, в силу п. 2, 4 ст. 328 ГК РФ ненадлежащее исполнение сторонами своих обязанностей по первой части сделки может привести к ее расторжению и к освобождению сторон от исполнения обязанностей, возложенных на них по второй части сделки репо. Надлежащие исполнение сторонами обязанностей, возложенных на них по первой части сделки и наступление срока исполнения второй её части, приводит к возникновению обязанностей у сторон по второй части сделки репо и смене их правового статуса.

Указанным основным обязанностям сторон по сделке репо корреспондирует право требовать от контрагента надлежащего исполнения возложенных на него обязанностей. Поскольку сделка репо по своей правовой природе является куплей-продажей с обязательством обратного выкупа, то обязанность продавца по передаче в собственность покупателя вещи (товара) как по первой, так и по второй части сделки репо обусловлена рядом требований, которые относятся к договору купли-продажи в целом и подлежат применению к сделки репо в зависимости от того, что является ее предметом.

В связи с тем что в Гражданском кодексе РФ существует пробел в правовом регулировании сделки репо, он нуждается в дополнении его нормами права, регулирующими отношения, порождаемые этой сделкой, и, в частности, нормой права раскрывающей определения данного понятия:

Сделка репо — это непоименованная сделка гражданского права, представляющая собой единую двустороннюю сделку купли-продажи с обязательством обратного выкупа той же индивидуально-определенной вещи или вещи того же рода, качества и количества через определенный условиями такой сделки срок и по определенной условиями такой сделки цене обратного выкупа, состоящую из двух частей, где переход права собственности на вещь (товар) от продавца к покупателю на определенный срок (титул собственности) может быть использован сторонами для обеспечения требования или права на уплату известной суммы в форме обратного выкупа. По первой части сделки репо продавец обязуется передать в собственность покупателя вещь (товар), а покупатель обязуется принять эту вещь (товар) и уплатить за нее (него) определенную денежную сумму (цену), и по второй части сделки, покупатель (продавец по первой части сделки) обязуется выкупить обратно проданную им вещь (товар) по первой части сделки, уплатив за нее установленную сделкой цену обратного выкупа в срок, предусмотренный этой сделкой, а продавец (покупатель по первой части) обязуется передать в собственность покупателя обратно вещь (товар), приобретенную им по первой части сделки репо.

Литература

1. Иоффе О.С. Советское гражданское право (курс лекций). Отдельные виды обязательств. Л., 1961. С. 8-9.

2. Витрянский В. Гражданский кодекс РФ с учетом изменений и новых законодательных актов. Существенные условия договора // Хозяйство и право. 1998. № 3. С. 9.

3. Трошин И.А. Правовая природа сделок репо: дис. … канд. юрид. наук. М., 2004. С. 89.

4. Юлдашбаева Л.Р. Гражданско-правовое регулирование сделок с эмиссионными ценными бумагами : дис. … канд. юрид. наук. М., 1999. С. 160.

5. Гражданское право : учебник / под ред. А.П. Сергеева, Ю.К. Толстого. Ч. II. М., 1997. С. 9.

6. Наумова Л. Кредитный договор: правовое обеспечение возврата // Бизнес-адвокат. 2001. № 11-12.

7. Поляков В.И. Репо — место в системе институтов гражданского права // Законодательство и экономика. 2004. № 9.

Поступила в редакцию

8. Адамович Г. О некоторых способах обеспечения кредитных обязательств // Хозяйство и право. 1996. № 9.

9. Информационное письмо от 15.01.1998 г. № 26 Президиума Высшего арбитражного суда РФ // Вестн. ВАС РФ. 1998. № 3.

10. Шершеневич Г.Ф. Курс торгового права. Т. II. М., 2003. С. 490-491.

11. Вестник Банка России. № 40. 17.07.2003.

12. Постановление Пленума Верховного Суда РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» // Специальное приложение к «Вестнику ВАС РФ». 2005. № 12.

2 июня 2009 г.

Понятие, механизм реализации, преимущества, недостатки.

Сделка РЕПО – это контракт продажи ценных бумаг с обязательством их последующего выкупа. Механизм РЕПО широко применяется на финансовых рынках как инструмент краткосрочного кредитования и заработка на колебаниях курса акций.

Операция РЕПО (англ. repo, repurchase agreement) – продажа ценных бумаг (ЦБ) с обязательством выкупить их обратно в оговоренные сроки по заранее зафиксированной или рыночной цене. Сделку можно квалифицировать как краткосрочный займ под залог ЦБ, с временной передачей права владения от продавца к покупателю.

Технически процесс состоит из двух частей:

Прибыль продавца (Компания 2) формируется как разница цен P1 и P2.

Виды РЕПО

По технике исполнения:

- Прямое РЕПО. Процент прибыли, уплачиваемый покупателем (Компания 1) оговаривается заранее. Фактически это предоставление денежной ссуды и именно по такой схеме работает рынок межбанковского кредитования.

- Обратное РЕПО. Возврат производится с заранее оговоренным дисконтом от первоначальной цены независимо от текущей рыночной стоимости акций.

По сроку исполнения:

- Ночные или «овернайт». Срок действия один день и фиксированная процентная ставка. Наиболее распространены на межбанковском рынке.

- Срочные. С фиксированной ставкой длительностью более одного дня.

- Открытые. Срок исполнения не установлен, плавающая ставка.

После заключения договора продавец не может участвовать в общем собрании акционеров, если до момента передачи акций имелась такая возможность, а также обжаловать его решения. При банкротстве эмитента во время действия контракта временный владелец имеет одинаковые с другими акционерами права.

Правовое и налоговое регулирование

Нормы правового регулирования содержатся в статье 51.3. федерального закона «О рынке ценных бумаг (РЦБ)» и ст.454 ГК РФ. В них определены обязательные условия, права и обязанности сторон, санкции за ненадлежащее исполнение. Дополнительные нормативные акты, регламентирующие данный вид деятельности выпускаются Министерством финансов, Федеральной службой по финансовым рынкам и налоговой службой РФ.

«Национальной ассоциацией участников фондового рынка России» разработан вариант типового контракта с учетом мировой практики и Российской законодательной базы.

Порядок начисления налогов регулируется ст.282 НК РФ. После проведения первой части у обеих сторон не возникает налоговых обязательств. Они появляются только в момент обратной передачи (выкупа) о чем говорится в п5. ст.282 НК и рассчитываются как разница между ценой первой и второй сделки. Если результат положительный — относим его на доходы, если отрицательный — в статью «Расходы».

Дополнительно при возникновении расходов производится нормирование согласно ст.269 НК РФ: разница между ценами считается процентом по займу, но не более двукратной ставки рефинансирования Банка России. Сумма возможных выплат полученных держателем от эмитентов акций считается как доход только для владельца. Держатель не уплачивает налог на прибыль с подобных выплат (ст.282 п.2 НК РФ).

Еще одна важная особенность налогообложения: при расчете налога на прибыль по любой части РЕПО берется только фактическая цена реализации, в отличие от простой купли-продажи акций (ст. 282 п. 1 НК РФ).

Что может быть объектом РЕПО

Согласно статьи 51.3. закона о ценных бумагах сделка РЕПО может заключаться на следующие финансовые активы:

- акции резидентов РФ;

- паи инвестиционных фондов (ПИФ), доверительное управление которыми осуществляет резидент РФ;

- клиринговые и ипотечные сертификаты участия, подтверждающие право собственности на часть имущественного (клиринговые) или ипотечного пула;

- депозитарные расписки на акции зарубежных эмитентов.

Отдельно выделим РЕПО Банка России, которые используются для поддержания ликвидности банковской системы, микрофинансовых организаций и предоставления кредитов под залог государственных казначейских обязательств. Список акций компаний допущенных к сделкам купли-продажи, процентные ставки и даты аукционов можно найти на сайте ЦБ.

Отличие сделки РЕПО от других хозяйственных договоров

Прежде чем прейти к анализу различий, уточним, что по нормам Закона объектом сделки могут быть только ценные бумаги. При принятии решения о соответствии договора условиям РЕПО, суды могут руководствоваться принципом аналогии закона (ст.6. п.1. ГК РФ), но такие случаи в судебной практике встречаются редко.

Первым рассмотрим отличия операции РЕПО от обычной купли-продажи, которая предусматривает обязательство продавца передать товар (услугу) в собственность покупателю, который обязуется его принять и оплатить (ст.454 п.1 ГК РФ). Здесь прослеживается аналогия с обратной сделкой, а именно — передача товаров за плату, и среди юристов есть мнение считать договор РЕПО как две отдельных сделки купли-продажи.

Но при более глубоком анализе становится очевидной существенное отличие: стороны, кроме обязанностей по первой части сделки (аналогично купле-продаже), имеют «обратные» обязанности во второй части. Другими словами можно говорить о совокупности правоотношений выходящих за рамки двух сделок купли-продажи.

Договор с правом обратного выкупа, в котором продавец может на свое усмотрение требовать от покупателя произвести обратную продажу(покупку) переданного ранее в собственность имущества или товаров, также не может рассматриваться как сделка РЕПО: это тоже (в случае отказа продавца в требовании) можно квалифицировать как простой договор купли-продажи.

Отличия от договора залога

Второй по «популярности» после купли-продажи спорный момент в практике судопроизводства. Именно как скрытый залог и такой же скрытый займ (особенно если сумма обратной покупки установлена выше продажной цены), суды часто квалифицируют встречные договора купли-продажи и признают их ничтожными или притворными. Второй претензией к участникам подобных сделок являются факты, когда основной целью была именно передача собственности на имущество или товары, а не проведение каких-либо встречных денежных расчетов.

Надо признать, что определенная логика в подобном утверждении имеется: после перехода права собственности и расчетов по первому договору стороны могут отменить или отказаться от обязательств по второму без каких-либо последствий, в отличие от единого договора РЕПО, обязательства по которому более жестко законодательно регламентированы.

Каких-либо универсальных рекомендаций как избежать признания сделок ничтожными — не существует. Суды рассматривают каждый случай индивидуально — есть как положительные, так и отрицательные решения. Рекомендуем по возможности избегать двойных договоров купли-продажи.

Отличия от кредитования под залог ценных бумаг

На первый взгляд данные договора ничем не отличаются, но различия все-таки имеются:

- при кредитовании залоговые ценные бумаги передаются в банк, но не становятся его собственностью как в случае РЕПО.

- кредит под залог ценных бумаг могут выдавать только банки, а заключить сделку с обратным выкупом может заключить любой участник фондового рынка, имеющий требуемые бумаги или денежные средства;

- условия могут быть выгоднее, чем банковская процентная ставка;

- ссуда может быть как в денежной форме, так и в форме обмена ценными бумагами, а кредит банка выдается только в денежном виде.

Налоговые выгоды

Налоговый кодекс предусматривает льготное, по сравнению с обычной куплей-продажей ценных бумаг, налогообложение и это позволяет снизить налоговую нагрузку. Приведем три типовых примера, в которых используется сделка РЕПО:

- Отсрочка уплаты налога на прибыль. Согласно ст.282, после первой передачи акций налоговых обязательств не возникает, что позволяет максимум на год отсрочить его выплату.

- Уплата процентов по зарубежным ссудам. Схема работает, если выплата производится в юрисдикцию, у которой с РФ есть соглашение о недопущении двойного налогообложения, например Кипр.

- Улучшение финансовой отчетности (EBITDA). Информация используется инвесторами, банками и собственниками для оценки эффективности деятельности компании и рассчитывается по данным бухгалтерского учета (подробнее — Показатели EBITDA). В отличие от налогового, бухгалтерский учет не устанавливает никаких обязательных требований к РЕПО и может проводиться как две последовательные финансовые операции купли/продажи ценных бумаг. Если первая часть осуществляется по цене больше учетной, в бухгалтерском учете, в отличие от налогового, будет показан доход. Таким образом, мы улучшаем данные EBITDA без увеличения налоговых выплат.

Сделки и операции РЕПО — что это такое простыми словами — Тюлягин

Здравствуйте, уважаемые читатели проекта Тюлягин! Сегодня у нас достаточно сложная тема — сделки и операции на рынке РЕПО. В данной статье я постараюсь доходчиво объяснить простыми словами что это такое. А затем чуть углубится в основные особенности и нюансы темы — мы разберем основные отличия РЕПО от кредита, историю появления сделок РЕПО, основные виды сделок, их преимущества и недостатки и многое другое. Российский рынок РЕПО только за последние 9 лет вырос более чем в 5 раз. Поэтому вопрос о том, что такое сделки РЕПО является как никогда актуальным.

Содержание статьи:

Что такое сделки РЕПО?

Само сокращение РЕПО происходит от английского repurchase agreement (соглашение об обратном выкупе) или сокращено — repo. С позиции экономики простыми словами сделки РЕПО это сделки по кредитования. Кредитор выкупающий ценные бумаги (акции, облигации и т.д.), предоставляет займ продавцу данных ценных бумаг. Роль обеспечения кредита играют ценные бумаги.

Сделки РЕПО, в первую очередь, используются для получения ликвидности или ценных бумаг на короткий срок. Низкая ставка на короткий срок, а также надежность и простота данных операций объясняет высокий спрос на них. Однако, сделка РЕПО это не совсем кредит, о чем мы поговорим подробнее ниже.

Отличие сделки РЕПО от обычного займа и кредита заключается в том, что продавец выкупает свои ценные бумаги через короткий срок времени по установленной цене, после продажи покупателю перед этим.

Иными словами сделка или договор РЕПО — это сделка покупки или продажи ценной бумаги с обязательством обратной продажи или покупки спустя как правило краткосрочный период времени по заранее обговоренной и указанной в договоре цене. Более простым языком сделки РЕПО — заем денег под залог ценных бумаг, причем договор РЕПО юридически является куплей/продажей, а не займом.

У РЕПО есть два основных столпа — продажа и обратная покупка. Профессиональным языком продажа называется — спот, или текущая сделка, а обратная покупка — это форвард, или срочная сделка. Также у сделок РЕПО есть три важных принципа — срочность, возвратность и платность.

Срочность сделки говорит о ее ограниченности во времени. То есть в рамках договора РЕПО обязательно указывается дата обратного выкупа (форварда). Если дата не установлена, обратный выкуп все равно имеет срок — не позднее 1 года после сделки.

Возвратность, здесь все достаточно очевидно. Подразумевается обратный выкуп активов продавцу.

Платность — подразумевает получение прибыли за совершение операции РЕПО покупателем актива на ограниченный срок. Прибыль может выражаться в виде дисконта к рыночной стоимости актива, либо как процент за пользование финансами и другими способами.

В основном сделки РЕПО совершаются между банками, а в роли участников выступают центральные и коммерческие банки. Достаточно часто сделки РЕПО заключаются на межбанке без участия ЦБ.

Важную роль в сделках РЕПО также играет процентная ставка. Ставка РЕПО выше среднего говорит о замедлении и проблемах в экономике. Высокие ставки РЕПО негативно влияют на темпы роста кредитования потребителей и приводит к росту сбережений. Чаще всего повышение ставок РЕПО приводит к притоку капитала в экономику страны и как следствие к укреплению национальной валюты. Но если при этом темпы экономики невысокие это свидетельствует о проблемах и приводит к стагнации и к долгосрочному снижению курса национальной валюты.

В России рынок РЕПО регулируется Федеральным Законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» и Гражданским кодексом РФ (статья 454).

Отличие сделок РЕПО от кредита и займа

Как я уже писал выше сделки РЕПО это не тоже самое что обычный займ или кредит. При РЕПО продавец выкупает свой актив (ценные бумаги) через короткий срок по фиксированной цене.

В отличие от сделок РЕПО кредит не дает право собственности на залоговое обеспечение. Так в случае операции РЕПО покупатель актива становится его полноправным собственником. В случае банкротства покупателя или невозможности выкупить актив обратно, можно продать актив и получит свои деньги обратно.

История возникновения РЕПО

Первые сделки РЕПО стали появляться в начале 20 века в США, а именно в 1917 году. В годы Первой Мировой войны привлекательность существующих видов кредитования в США снизилась из-за высоких налогов. Первое время сделки РЕПО использовал только центральный регулятор — Федеральный резерв (ФРС) для кредитования коммерческих банков. Позже данные сделки распространились и на межбанковский уровень. Практика использования сделок РЕПО в истории США время от времени прекращалась и возобновлялась. Так операции РЕПО были прекращены во времена Великой депрессии и Второй мировой войны. Зачастую кризис на рынке РЕПО предшествует банковскому и финансовому кризису, так например, происходило в 2007-2008 году во время ипотечного кризиса в США, приведшего к мировому финансовому кризису и великой рецессии.

Занимательно, что во времена Российской империи, на Санкт-Петербургской бирже практиковались сделки «репорт» и «депорт». По своей структуре и принципам эти операции были сильно похожи с современными прямыми и обратными сделками РЕПО.

Виды и типы сделок РЕПО

Исходя из своих трех основных принципов (срочность, возвратность и платность), сделки РЕПО могут быть следующих видов:

- Прямая сделка РЕПО — продажа с обязательством выкупа

- Обратная сделка РЕПО — покупка с обязательством обратной продажи

- Внутредневные операции (интрадей) — проводятся в течение одного дня

- Сделки РЕПО Овернайт — вторая часть сделки РЕПО, то есть обратный выкуп актива совершается на следующий день после продажи

- Действующие операции — операции в которых дата второго этапа сделки РЕПО еще не наступила

- Открытые операции — дата обратного выкупа не установлена.

- Сделки РЕПО с форвардной датой — дата продажи актива отсрочена

- Биржевое РЕПО — сделки осуществляемые по строгим правилам биржи, регистрируемой ей и выполняемые внутри нее

- Внебиржевое РЕПО — сделки между контрагентами на условиях подписанного договора

- Поставочное РЕПО — перевод ценных бумаг со счета продавца на счет покупателя и обратно

- Трехстороннее РЕПО — с участием посредника, обеспечивающего перевод ценных бумаг

- РЕПО с ЦБ — одна из сторон Центральный Банк

- Междилерское РЕПО — сделки между участниками рынка кроме ЦБ

- Валютное РЕПО — сделки для увеличения валютной ликвидности в системе между ЦБ и другими банками

Прямые и обратные сделки можно также назвать типами РЕПО. Так как по своей сути все сделки РЕПО либо прямые либо обратные. Также каждая сделка может быть прямой или обратной, в зависимости от того со стороны какого участника смотреть — продавца или покупателя.

Кроме этого, отдельно выделяют еще два вида сделок РЕПО — с блокировкой обеспечения и без блокировки.

Преимущества и недостатки РЕПО

Преимущества сделок РЕПО:

- условия займа гораздо выгоднее чем банковское кредитование

- снижение риска кредитора сделки за счет его возможности реализации ценных бумаг в залоге

- освобождение сделок РЕПО от НДС

- оформление сделок проще чем оформление сделок купли-продажи активов

Недостатки сделок РЕПО:

- ограниченный тип ценных бумаг

- краткосрочность операций

- риски невыполнения обязательств, рыночные риски изменения цены и ликвидности актива

Список возможных активов при заключении сделок РЕПО

Данный список можно подробнее изучить в Федеральном законе «О ценных бумагах».

Ниже я привел список основных но не всех активов:

- облигации РФ

- облигации Банка России

- облигации ипотечных агентств

- облигации банков

- облигации некредитных организаций

- облигации МФО

- облигации субъектов РФ

- иностранные ценные бумаги (в том числе акции)

- облигации с государственными гарантиями РФ

- и другие

Помимо этого на сайте ЦБ РФ периодически публикуются перечень акций предприятий резидентов и другие ценные бумаги, которые можно использовать в сделках с залоговым обеспечением.

Риски сделок РЕПО и их минимизация

Как и в любых финансовых инструментах существует вероятность рисков. При сделке РЕПО риски могут проявится при неисполнении одним из участников сделки своих обязательств.

Операции РЕПО являются весьма сложным финансовым инструментов и поэтому требуют от ее участников определенной квалификации. К рискам сделок РЕПО можно отнести резкое изменение стоимости ценных бумаг до их обратного выкупа, либо снижения либо повышения стоимости акций и других активов.

Для нивелирования подобного риска применяют дисконт, когда актив реализуется с некоторой скидкой к их рыночной стоимости. Дисконт напрямую зависит от волатильности и ликвидности актива. Чем ниже волатильность и выше ликвидность, например как у «голубых фишек», тем и меньше будет дисконт.

Вторым способом снижения риска является использование компенсационных взносов. При резком изменении стоимости актива до выкупа, выплачивается компенсация продавцу или покупателю. в зависимости от снижения или увеличения стоимости актива.

Помимо рыночных рисков и рисков квалифицированного персонала, бывают технические (операционные) и юридические риски. Которые соответственно связаны с обслуживанием сделки и нюансами в законодательстве.

Дисконт РЕПО

Простыми словами дисконт — это превышение превышение стоимости актива над объемом выдаваемых денежных средств в рамках сделки РЕПО. Дисконт имеет тот размер, который устраивает обоих участников сделки РЕПО.

При высоком уровне дисконта риски сделки РЕПО сильно снижаются, но в любом случае не убираются полностью так как стоимость ценных бумаг может упасть все равно сильнее.

Размер дисконта определяется к каждой отдельной ситуации и зависит от ликвидности и рыночной стоимости актива. На размер дисконта также влияют надежность участников сделки, сроки, состояние на фондовом рынке и другие факторы.

Дисконт может быть минимальным только в том случае, когда в качестве актива используется высоколиквидный актив с низкой волатильностью.

Пирамида РЕПО

Ряд участников используют «пирамидинг» или другими словами стратегию «построения пирамиды РЕПО» с целью получения дохода. Весь процесс можно разделить на 3 этапа:

- Заключение первой сделки, участник закладывает свои активы на рынке РЕПО

- Вторая сделка — приобретение новых активов (ценных бумаг) на полученные средства

- Третья сделка — повторение операции (новые активы закладываются а на полученные средства приобретаются новые)

Основная логика и смысл пирамиды РЕПО заключается в том, что имея первоначальные средства на покупку активов участник заключая сделки РЕПО, приобретает широкий портфель ценных бумаг. Подобные пирамиды в зависимости от капитала могут достигать большого количества ступеней, наращивая сумму первоначального займа в несколько раз. Вместе с размером займа растет и риск данных сделок. Главным нюансом пирамиды РЕПО заключается в получении займа под меньший процент, чем купонный доход от ценных бумаг, только так данная стратегия будет прибыльной.

Операции РЕПО и налоги

Порядок начисления налогов при сделках РЕПО регулируется статьей 282 Налогового Кодекса РФ. После проведения первой части сделки РЕПО у участников не возникает налоговых обязательств. Налоговые обязательства проявляются только при обратном выкупе и рассчитываются как разница между ценой первой и второй сделки. Если результат положительный — то это доходы, если отрицательный — то расходы. Держатель активов не выплачивает налог на прибыль с возможных выплат от ценных бумаг. Со всеми аспектами налогообложения операций и сделок РЕПО вы можете ознакомится в статье 282 Налогового Кодекса.

А на этом сегодня все про сделки и операции РЕПО. Успехов и до новых встреч на страницах проекта «Тюлягин», друзья!

Договор РЕПО (РЕПО)

Что такое договор обратного выкупа?

Договор обратного выкупа (репо) — это форма краткосрочного заимствования для дилеров по государственным ценным бумагам. В случае репо дилер продает государственные ценные бумаги инвесторам, обычно на однодневной основе, и выкупает их на следующий день по несколько более высокой цене. Эта небольшая разница в цене является подразумеваемой процентной ставкой овернайт. Репо обычно используются для привлечения краткосрочного капитала. Они также являются обычным инструментом операций центрального банка на открытом рынке.

Для стороны, продающей ценную бумагу и согласившейся выкупить ее в будущем, это репо; для стороны на другом конце сделки, покупающей ценную бумагу и соглашающейся продать в будущем, это соглашение обратного РЕПО.

Ключевые выводы

- Соглашение обратного выкупа или «репо» — это краткосрочное соглашение о продаже ценных бумаг с целью их выкупа по несколько более высокой цене.

- Тот, кто продает репо, по сути занимается заимствованием, а другой — ссудой, поскольку кредитору начисляется скрытый процент в разнице в ценах от начала сделки до обратной покупки.

- Репо и обратное репо, таким образом, используются для краткосрочного заимствования и кредитования, часто на срок от ночи до 48 часов.

- Неявная процентная ставка по этим соглашениям известна как ставка репо, заменяющая безрисковую ставку овернайт.

Общие сведения об соглашениях об обратной покупке

Соглашения о выкупе обычно считаются безопасными инвестициями, поскольку рассматриваемая ценная бумага выступает в качестве залога, поэтому в большинстве соглашений участвует U.S. Казначейские облигации. Соглашение об обратной покупке, классифицируемое как инструмент денежного рынка, фактически действует как краткосрочная процентная ссуда под обеспечение. Покупатель выступает в качестве краткосрочного кредитора, а продавец — в качестве краткосрочного заемщика. Продаваемые ценные бумаги являются залогом. Таким образом, достигаются цели обеих сторон — гарантированное финансирование и ликвидность.

Соглашения о обратной покупке могут заключаться между различными сторонами. Федеральная резервная система заключает соглашения об обратной покупке для регулирования денежной массы и банковских резервов.Физические лица обычно используют эти соглашения для финансирования покупки долговых ценных бумаг или других инвестиций. Соглашения о обратной покупке представляют собой строго краткосрочные инвестиции, и срок их погашения называется «ставкой», «сроком» или «сроком».

Несмотря на сходство с обеспеченными кредитами, операции РЕПО — это фактические покупки. Однако, поскольку покупатель имеет только временное право собственности на ценные бумаги, эти соглашения часто рассматриваются как ссуды для целей налогообложения и бухгалтерского учета. В случае банкротства в большинстве случаев инвесторы репо могут продать свое обеспечение.Это еще одно различие между репо и обеспеченными кредитами; в случае большинства ссуд, обеспеченных залогом, обанкротившиеся инвесторы будут автоматически приостановлены.

Срок действияв сравнении с открытыми соглашениями РЕПО

Основное различие между сроком и открытым репо заключается в промежутке времени между продажей и обратной покупкой ценных бумаг.

Сделки РЕПО с установленной датой погашения (обычно на следующий день или неделю) представляют собой срочные соглашения об обратной покупке.Дилер продает ценные бумаги контрагенту с соглашением, что он выкупит их обратно по более высокой цене в определенную дату. По этому соглашению контрагент получает право использовать ценные бумаги в течение срока сделки и будет получать проценты, выраженные как разница между начальной ценой продажи и ценой обратного выкупа. Процентная ставка является фиксированной, и дилер будет выплачивать проценты по истечении срока погашения. Срок репо используется для инвестирования денежных средств или финансирования активов, когда стороны знают, сколько времени им потребуется для этого.Взаимодействие с другими людьми

Открытое соглашение репо (также известное как репо по требованию) работает так же, как и срочное репо, за исключением того, что дилер и контрагент соглашаются на сделку без установки даты погашения. Вместо этого сделка может быть прекращена любой стороной, уведомив другую сторону до согласованного ежедневного крайнего срока. Если открытое репо не прекращается, оно автоматически продлевается каждый день. Проценты выплачиваются ежемесячно, а процентная ставка периодически пересматривается по взаимному соглашению.Процентная ставка по открытому репо обычно близка к ставке по федеральным фондам. Открытое репо используется для инвестирования денежных средств или финансирования активов, когда стороны не знают, сколько времени им потребуется для этого. Но почти все открытые соглашения заключаются в течение одного-двух лет.

Значение тенора

Репо с более длительным сроком погашения обычно считается более рискованным. При более длительном сроке действия большее количество факторов может повлиять на кредитоспособность выкупающей стороны, и колебания процентных ставок с большей вероятностью повлияют на стоимость выкупленного актива.Взаимодействие с другими людьми

Это похоже на факторы, влияющие на процентные ставки по облигациям. В нормальных условиях кредитного рынка более долгосрочные облигации приносят более высокие проценты. Покупка долгосрочных облигаций — это ставка на то, что процентные ставки существенно не вырастут в течение срока действия облигации. В течение более длительного периода более вероятно, что произойдет «хвостовое событие», в результате которого процентные ставки превысят прогнозируемые диапазоны. Если наступит период высокой инфляции, проценты, выплаченные по облигациям, выплаченные до этого периода, будут стоить меньше в реальном выражении.

Тот же принцип применяется к РЕПО. Чем дольше срок репо, тем больше вероятность того, что стоимость залоговых ценных бумаг будет колебаться до обратной покупки, а коммерческая деятельность повлияет на способность выкупающей стороны выполнить договор. Фактически, кредитный риск контрагента является основным риском, связанным с операциями РЕПО. Как и в случае любой ссуды, кредитор несет риск того, что должник не сможет выплатить основную сумму. Репо функционирует как обеспеченный долг, что снижает общий риск.А поскольку цена репо превышает стоимость обеспечения, эти соглашения остаются взаимовыгодными для покупателей и продавцов.

Виды договоров РЕПО

Существует три основных типа договоров обратного выкупа.

- Наиболее распространенным типом является стороннее репо (также известное как трехстороннее репо ). В этом соглашении клиринговый агент или банк проводит операции между покупателем и продавцом и защищает интересы каждого из них.Он хранит ценные бумаги и гарантирует, что продавец получит денежные средства в начале действия соглашения, а покупатель перечислит средства в пользу продавца и доставит ценные бумаги при наступлении срока погашения. Основными клиринговыми банками для трехстороннего РЕПО в США являются JPMorgan Chase и Bank of New York Mellon. Помимо принятия на хранение ценных бумаг, участвующих в сделке, эти клиринговые агенты также оценивают ценные бумаги и обеспечивают применение определенной маржи. Они проводят расчет по сделке в своих бухгалтерских книгах и помогают дилерам оптимизировать обеспечение.Однако клиринговые банки не действуют как сватовство; эти агенты не находят дилеров для наличных инвесторов или наоборот, и они не действуют как брокеры. Обычно клиринговые банки проводят сделки репо в начале дня, хотя отсрочка в расчетах обычно означает, что дилерам ежедневно предоставляются миллиарды долларов внутридневных кредитов. Эти соглашения составляют от 80% до 90% рынка соглашений РЕПО, на который по состоянию на 2016 год приходилось около 1,6 трлн долларов США.

- В случае репо со специализированной поставкой , сделка требует гарантии по облигациям в начале договора и по окончании срока погашения.Этот тип соглашения не очень распространен.

- В сделке репо с хранением на хранении продавец получает денежные средства за продажу ценной бумаги, но хранит их на депозитарном счете покупателя. Этот тип соглашения встречается еще реже, поскольку существует риск того, что продавец может стать неплатежеспособным, а заемщик может не иметь доступа к залоговому обеспечению.

Ближняя и дальняя ноги

Как и во многих других уголках финансового мира, соглашения об обратной покупке включают терминологию, которая обычно не встречается в других местах.Один из наиболее распространенных терминов в пространстве репо — это «нога». Существуют разные типы этапов: например, часть сделки по соглашению обратного выкупа, в которой ценные бумаги первоначально продаются, иногда называется «начальным этапом», а последующая обратная покупка — «закрытым этапом». Иногда термины также заменяются на «ближняя нога» и «дальняя нога» соответственно. На ближайшем этапе операции репо ценные бумаги продаются. В дальней ноге он выкуплен.

Значение ставки репо

Когда правительственные центральные банки выкупают ценные бумаги у частных банков, они делают это по дисконтированной ставке, известной как ставка репо.Как и основные ставки, ставки репо устанавливаются центральными банками. Система ставок репо позволяет правительствам контролировать денежную массу в экономике путем увеличения или уменьшения доступных средств. Снижение ставок репо побуждает банки продавать ценные бумаги обратно государству в обмен на наличные. Это увеличивает денежную массу, доступную для экономики в целом. И наоборот, повышая ставки репо, центральные банки могут эффективно уменьшить денежную массу, отговаривая банки от перепродажи этих ценных бумаг.Взаимодействие с другими людьми

Чтобы определить истинные затраты и выгоды от соглашения об обратной покупке, покупатель или продавец, заинтересованные в участии в сделке, должны рассмотреть три различных расчета:

1) Денежные средства при первоначальной продаже ценных бумаг.

2) Денежные средства, подлежащие выплате при выкупе ценной бумаги.

3) Подразумеваемая процентная ставка

Денежные средства, уплаченные при первоначальной продаже ценных бумаг, и денежные средства, уплаченные при обратной покупке, будут зависеть от стоимости и типа обеспечения, задействованного в репо.В случае облигации, например, обе эти стоимости должны будут учитывать чистую цену и стоимость начисленных процентов по облигации.

Важнейшим расчетом в любом соглашении репо является предполагаемая процентная ставка. Если процентная ставка невыгодна, договор репо может быть не самым эффективным способом получения доступа к краткосрочным денежным средствам. Формула, которую можно использовать для расчета реальной процентной ставки, приведена ниже:

Процентная ставка = [(будущая стоимость / приведенная стоимость) — 1] х год / количество дней между последовательными этапами

После того, как реальная процентная ставка будет рассчитана, ее сравнение со ставками, относящимися к другим типам финансирования, покажет, является ли договор обратного выкупа выгодным.Как правило, в качестве обеспеченной формы кредитования соглашения обратного выкупа предлагают более выгодные условия, чем соглашения о кредитовании наличными на денежном рынке. С точки зрения участника обратного репо, соглашение может также принести дополнительный доход за счет избыточных денежных резервов.

Риски репо

Соглашения РЕПО обычно рассматриваются как инструменты снижения кредитного риска. Самый большой риск при репо заключается в том, что продавец может не продлить срок действия соглашения, не выкупив обратно ценные бумаги, которые он продал в дату погашения.В этих ситуациях покупатель ценной бумаги может затем ликвидировать ценную бумагу, чтобы попытаться вернуть денежные средства, которые она выплатила первоначально. Однако почему это представляет собой неотъемлемый риск, заключается в том, что стоимость ценной бумаги, возможно, снизилась с момента первоначальной продажи, и, таким образом, это может оставить покупателя без другого выбора, кроме как держать ценную бумагу, которую он никогда не намеревался поддерживать в течение длительного периода. или продать с убытком. С другой стороны, в этой сделке есть риск для заемщика; если стоимость обеспечения превышает согласованные условия, кредитор не может продать эту ценную бумагу обратно.

В пространство соглашений об обратной покупке встроены механизмы, которые помогают снизить этот риск. Например, многие сделки РЕПО имеют чрезмерное обеспечение. Во многих случаях, если обеспечение падает в цене, может вступить в силу требование о внесении залога, чтобы попросить заемщика изменить предлагаемые ценные бумаги. В ситуациях, когда кажется вероятным, что стоимость ценной бумаги может вырасти, а кредитор не сможет продать ее обратно заемщику, недостаточное обеспечение может использоваться для снижения риска.

Как правило, кредитный риск по соглашениям РЕПО зависит от многих факторов, включая условия сделки, ликвидность ценной бумаги, особенности вовлеченных контрагентов и многое другое.

Финансовый кризис и рынок репо

После финансового кризиса 2008 года инвесторы сосредоточились на особом типе репо, известном как репо 105. Были предположения, что эти репо сыграли определенную роль в попытках Lehman Brothers скрыть ухудшение своего финансового состояния, приведшее к кризису. Сразу после кризиса рынок репо в США и за рубежом значительно сократился. Однако в последние годы он восстановился и продолжил расти.

Кризис выявил проблемы с рынком репо в целом. С тех пор ФРС вмешалась, чтобы проанализировать и снизить системные риски. ФРС определила как минимум три вызывающих беспокойство области:

1) Зависимость рынка трехстороннего РЕПО от внутридневного кредита, предоставляемого клиринговыми банками.

2) Отсутствие эффективных планов по ликвидации залога в случае дефолта дилера.

3) Нехватка жизнеспособных практик управления рисками

Начиная с конца 2008 года ФРС и другие регулирующие органы установили новые правила для решения этих и других проблем.Среди последствий этих правил было усиление давления на банки с целью сохранения своих самых безопасных активов, таких как казначейские облигации. Они были заинтересованы в том, чтобы не ссужать их по соглашениям репо. Согласно Bloomberg, влияние этих правил было значительным: до конца 2008 года оценочная стоимость глобальных ценных бумаг, предоставленных таким образом, составляла около 4 триллионов долларов. Однако с того времени эта цифра приблизилась к 2 триллионам долларов. Кроме того, ФРС все чаще заключает соглашения об обратной покупке (или обратном репо) в качестве средства компенсации временных колебаний в банковских резервах.Взаимодействие с другими людьми

Тем не менее, несмотря на регуляторные изменения, произошедшие за последнее десятилетие, системные риски для пространства репо остаются. ФРС по-прежнему обеспокоена дефолтом крупного дилера репо, который может спровоцировать массовую распродажу денежных средств, что может негативно повлиять на рынок в целом. Будущее пространства репо может включать в себя постоянное регулирование, ограничивающее действия этих участников, или оно может даже в конечном итоге повлечь за собой переход к центральной системе обмена информацией. Однако в настоящее время соглашения об обратной покупке остаются важным средством облегчения краткосрочных заимствований.Взаимодействие с другими людьми

Репои обратное репо: в чем разница?

Репо и обратное репо: обзор

Соглашение репо (репо или RP) и соглашение обратного репо (RRP) — два ключевых инструмента, используемых многими крупными финансовыми учреждениями, банками и некоторыми предприятиями. Эти краткосрочные соглашения предоставляют возможности временного кредитования, которые помогают финансировать текущие операции. Федеральная резервная система также использует репо и RRP как метод контроля денежной массы.

По сути, репо и обратное репо — это две стороны одной медали, или, скорее, транзакция, отражающая роль каждой из сторон.Репо — это соглашение между сторонами, по которому покупатель соглашается временно приобрести корзину или группу ценных бумаг на определенный период. Покупатель соглашается продать те же активы обратно первоначальному владельцу по несколько более высокой цене, используя RRP.

Части контракта, предусматривающие как обратную, так и обратную покупку, определяются и согласовываются в начале сделки.

Ключевые выводы

- Соглашения РЕПО или РЕПО — это форма краткосрочного заимствования, используемая на денежных рынках, которая включает покупку ценных бумаг с соглашением об их обратной продаже в определенную дату, как правило, по более высокой цене.

- Репо и обратное репо представляют собой одну и ту же транзакцию, но имеют разные названия в зависимости от того, на какой стороне транзакции вы находитесь. Для стороны, первоначально продавшей ценную бумагу (и согласившейся выкупить ее в будущем), это соглашение о обратной покупке (RP). Для стороны, первоначально покупающей ценную бумагу (и согласившейся на продажу в будущем), это соглашение обратного репо (RRP) или обратное репо.

- Хотя это считается ссудой, соглашение об обратной покупке включает продажу актива, который удерживается в качестве обеспечения до тех пор, пока продавец не выкупит его обратно с премией.

Репо

Соглашение об обратном выкупе (RP) — это краткосрочный заем, по которому обе стороны соглашаются на продажу и будущий обратный выкуп активов в течение определенного срока контракта. Продавец продает казначейский вексель или другую государственную ценную бумагу с обещанием выкупить их обратно в определенную дату и по цене, включающей выплату процентов.

Соглашения об обратной покупке обычно представляют собой краткосрочные сделки, часто буквально в одночасье. Однако некоторые контракты открыты и не имеют установленной даты погашения, но обратная сделка обычно происходит в течение года.

Дилеры, покупающие контракты репо, обычно привлекают денежные средства для краткосрочных целей. Управляющие хедж-фондами и другими счетами с использованием заемных средств, страховые компании и паевые инвестиционные фонды денежного рынка входят в число тех, кто участвует в таких сделках.

Обеспечение репо

Репо — это форма кредитования под обеспечение. Корзина ценных бумаг выступает в качестве залога по ссуде. Право собственности на ценные бумаги переходит от продавца к покупателю и возвращается первоначальному владельцу по завершении контракта.Обеспечение, наиболее часто используемое на этом рынке, состоит из ценных бумаг Казначейства США. Однако любые государственные облигации, агентские ценные бумаги, ценные бумаги с ипотечным покрытием, корпоративные облигации или даже акции могут использоваться в соглашении об обратной покупке.

Стоимость залога обычно превышает покупную цену ценных бумаг. Покупатель соглашается не продавать залог, если продавец не выполнит свои обязательства по соглашению. В указанную в контракте дату продавец должен выкупить ценные бумаги, а также согласованные проценты или ставку репо.

В некоторых случаях базовое обеспечение может потерять рыночную стоимость в течение периода действия соглашения репо. Покупатель может потребовать от продавца пополнить маржинальный счет, на котором компенсируется разница в цене.

Как ФРС использует соглашения РЕПО

В США стандартные соглашения и соглашения обратного репо являются наиболее часто используемыми инструментами операций на открытом рынке для Федеральной резервной системы.

Центральный банк может увеличить общую денежную массу, покупая казначейские облигации или другие государственные долговые инструменты у коммерческих банков.Это действие наполняет банк наличностью и увеличивает его резервы наличности в краткосрочной перспективе. Позже Федеральная резервная система перепродает ценные бумаги обратно банкам.

Когда ФРС хочет сократить денежную массу, исключив деньги из денежного потока, она продает облигации коммерческим банкам, используя репо. Позже они выкупят ценные бумаги через обратное репо, вернув деньги системе.

Недостатки репо