Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив

Задолженность подотчетных лиц — актив или пассив — вопрос, с которым сталкивается любой начинающий бухгалтер. Как возникает задолженность подотчетных лиц, на каком счете ведется учет взаиморасчетов с подотчетниками, в какой раздел баланса заносится задолженность — об этом читайте в статье.

Счет учета расчетов с подотчетными лицами

Для учета расчетов с подотчетными лицами используется активно-пассивный счет 71 «Расчеты с подотчетными лицами». По дебету этого счета проходят суммы, выданные работнику:

- авансом на основании его заявления или распоряжения руководителя на определенные цели;

- вследствие перерасхода, когда сотрудник потратил больше, чем взял под отчет.

Если сотрудник не брал деньги под отчет, а потратил свои собственные, то он уже не является подотчетным лицом и взаиморасчет с ним по счету 71 не проводится.

По кредиту счета отражаются суммы, которые были:

- израсходованы работником согласно авансовым отчетам;

- возвращены работником в организацию.

Соответственно, дебетовое сальдо по 71-му счету отражает общую сумму долга подотчетных лиц перед предприятием (дебиторскую задолженность), а кредитовое сальдо, наоборот, показывает долг организации перед работниками (кредиторскую задолженность).

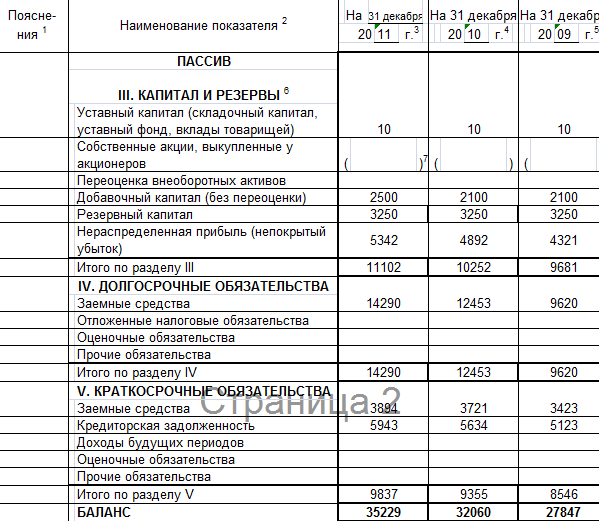

Отражение задолженности подотчетных лиц в балансе

В бухгалтерском балансе (форма 1) задолженность по подотчетным суммам, как и всякая иная задолженность, отражается либо в активе баланса (если она дебиторская), либо в его пассиве (если она кредиторская). Сворачивать такое сальдо нельзя.

Срок погашения задолженности по подотчетным суммам, как правило, не превышает года, поэтому обычно она учитывается как краткосрочная, попадающая в балансе в строки:

- 1230 «Дебиторская задолженность» — в активе;

- 1520 «Кредиторская задолженность» — в пассиве.

C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут.

В упрощенной форме баланса дебетовое сальдо по счету 71 попадет в строку «Финансовые и другие оборотные активы», а кредитовое — в строку «Кредиторская задолженность».

Итоги

По расчетам с каждым из подотчетных лиц на отчетную дату может иметь место как дебиторская, так и кредиторская задолженность. Как правило, она является краткосрочной и в балансе показывается в составе долгов, подлежащих погашению в ближайшие 12 месяцев, — как в активе, так и в пассиве. Аналогичное правило действует и для организаций, имеющих право на составление упрощенной отчетности.

задолженность подотчетных лиц и персоналу

Разберемся, как определиться с определением корректной формулировки: актив или пассив задолженность работникам по оплате труда или недоимка по ежемесячным взносам. Кроме того, уточним нюансы учета резерва сомнительных долгов и расчета с подотчетными сотрудниками.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Принципы формирования учета при взаимодействии с персоналом компании

Расчеты с подотчетными лицами относят к переходным активно-пассивным позициям баланса

Начнем обсуждение с изучения темы, которая интересует неопытных экономистов: задолженность подотчетных лиц – это актив или пассив баланса.

Учитывая, что подобные счета считаются переходящими, экономисты говорят о включении такой позиции в активно-пассивный раздел.

В этой ситуации используется счет 71. Отметим, конкретные проводки в таких обстоятельствах определяют причины и пути появления недоимки.

Учитывайте, что по дебету указанной позиции отражаются средства, которые выдаются в виде авансовых платежей по соответствующему заявлению сотрудника компании.

Кроме того, в дебет включаются и суммы, образовавшиеся из-за увеличения расходов сотрудника. Иными словами, такие действия целесообразны в ситуациях, когда затраты работника превышают ожидаемый объем издержек.

Обратите внимание! В случаях, если персонал тратит личные средства на нужды компании, тут действует иная схема. Такой сотрудник не считается подотчетным лицом. Соответственно, расчеты по указанной позиции неуместны.

Правильное определение раздела учета нуждается в изучении исходной ситуации

Когда речь идет об отражении в кредите, здесь вносят цифры, соответствующие фактическим расходам сотрудника по авансовому отчету, или средства, возвращенные этим лицом предприятию.

Таким образом, дебетовое сальдо указывает на недоимку подотчетного персонала, а кредитовое – на задолженность организации. Соответственно долги дебиторов в такой ситуации вносятся в раздел активов компании по строке 1230.

Отметим, в подобных обстоятельствах крайний срок расчета наступает по истечении 12 месяцев со дня выявления недоимки.

Учитывайте, бухгалтера малых организаций вправе отразить эти средства по счету 71 в строке «Финансовые и другие оборотные активы», прикрепив пояснения проводок. Правда, пояснительная записка в такой ситуации не становится обязательным атрибутом.

Отражение налогов и сборов

Таким образом, кредитовое сальдо определяет финансовые обязательства предприятия, а дебетовый остаток – авансовые платежи с переплатойСледующая проблема, с которой сталкиваются сотрудники экономического отдела – задолженность перед бюджетом.

Актив или пассив бухгалтерии заполняется в этой ситуации, разберемся ниже.

Как утверждают финансисты, тут работает то же правило, что и в случае выше.

Соответственно, счета становятся переходящими из активной части в пассивный раздел. Отметим, подобные нюансы касаются всех расчетных операций предприятия.

Операции по перечислению бюджетных платежей проходят по счету 68. По кредиту в этой ситуации отражают суммы недоимок и фактических начислений.

Соответственно, налог на прибыль вносится в бухгалтерию в виде записи: Д-99, К-68. Отражение НДФЛ выглядит так: Д-70, К-68. А вот поступление денег на бюджетные счета нуждаются в дебетовой проводке.

Таким образом, кредитовое сальдо определяет финансовые обязательства предприятия, а дебетовый остаток – авансовые платежи с переплатой.

Корректное распределение позиций баланса по бюджетным платежам — ключевая задача бухгалтера

Отметим, особенные сложности тут появляются при определении учета НДС. Этот сбор платят при реализации услуг или продукции предприятия. Кроме того, налог на добавленную стоимость отражается и при сделках купли-продажи собственности компании.

По указанным причинам, делая бухгалтерскую запись, связывайте счет 68 с позициями 90–91. В ситуациях вычета этого взноса уместно привязываться к счетам 19–20, 23 и 29.

Как видите, знание нюансов бухгалтерского учета гарантирует отсутствие недоразумений с налоговой службой. Помните, корректно отраженные позиции по уплате бюджетных сборов тут становятся ключевым моментом для бесперебойного функционирования компании.

Учитывайте, для правильного отражения финансовых поступлений и убытков тут важно назначение платежа и остаток суммы на счетах контрагента.

Особенности учета регулярных выплат персоналу

Следующий непонятный для новичков в бухгалтерском деле момент – задолженность персоналу по оплате труда – актив или пассив в балансе организации.

Отметим, тут, опять же, действует правило отражения расчетных операций – счета отражаются и в активах, и в пассивах. Однако стандартные ситуации с выплатой пособий, ставок, премиальных платежей бухгалтеры относят к разделу пассива.

Задолженность по заработной плате в 85% случаев относится к разделу пассива баланса

Эти выплаты определяются счетом 70.Причем в кредит вносятся суммы, которые направлены на погашение заработной платы, «отпускные», взносы в социальные фонды. По дебету же бухгалтер фиксирует начисленные, но невыплаченные средства. Причем тут важно разобраться в корреспонденции, чтобы уточнить, куда относится счет – в актив или пассив. Задолженность разных дебиторов отражается тут проводкой с взаимодействующим счетом 76.

Отметим, в 85% случаев эти средства на погашение оплаты персонала вносятся в пассив баланса. Однако в ситуациях, когда размер начислений оказывается выше установленного норматива, излишек суммы отражается в активе.

Определившись с вопросами, задолженность по заработной плате – актив или пассив, экономисту удастся корректно заполнить необходимые графы и правильно свести баланс предприятия. По этой причине тут целесообразно руководствоваться конкретными обстоятельствами и отслеживать хроники финансовых поступлений. Подобные действия – гарантия отсутствия ошибок при отражении записей в активе или пассиве бухгалтерии.

Резервы на предприятии

Резерв по сомнительным долгам относится к пассивам предприятия

Теперь определимся с нюансами, резерв по сомнительным долгам – актив или пассив при ведении бухгалтерского учета.

В этой ситуации уместно учитывать базовые термины.

Отметим, финансовые средства компании относятся к собственной части пассивов фирмы.Соответственно, материальные и денежные фонды, образованные для стабилизации ликвидности предприятия бухгалтеры отражают в пассивной части баланса.

Формирование резерва по сомнительным долгам определяется особенными нюансами. Эта сумма по законодательству составляет максимум 10% выручки организации.

По указанной причине конкретные цифры здесь вычисляются по факту определения прибыли в налоговом или отчетном периоде. Причем здесь в бухгалтерии эту позицию отражают кредитным счетом 63 с корреспонденцией по сч. 91.02 «Прочие расходы».

Обратите внимание! В корректно заполненном учете не показываются остатки по счету 63. Причем тут же при указании размера долгов дебиторов экономист уменьшает сумму задолженности на указанную в РСД цифру.

Формирование резерва сомнительных долгов вероятно лишь при соблюдении определенной процедуры, утвержденной законодательством

Учитывайте, использование такого резерва допускается лишь в ситуации с покрытием убытка, причиненного появлением безнадежной недоимки. Такие нюансы оговаривает 266 статья Налогового Кодекса Российской Федерации.

Отметим, тут налоговым периодом считается календарный год, а отчетными – первый квартал, полугодие и 9 месяцев, соответственно.

Не забывайте, порядок формирования фонда установлен законодательством и предполагает четкие основания, подтвержденные документацией и инвентаризацией.

Тут потребуются первичные соглашения с задолжавшими контрагентами и бумаги, подтверждающие фактическую неплатежеспособность партнера. Тут используют выписки из ЕГРЮЛ, сведения по учету компаньона или копия документов из суда о начале процедуры банкротства.

Нюансы ведения учета

Поговорим о вариантах отражения РСД в бухгалтерии организации. Неизрасходованные средства тут списываются по статье «Прочие доходы» проводкой Д-63, К-91.01. Если резерв начисляется, счет 63 становится кредитовым, а 91.02 переходит в дебет. Правда, тут запись идет уже в строке расходов предприятия.

Здесь экономисты применяют записи по счету 63

В этой публикации читатели узнают о способах замещения активов должника в ходе внешнего управления и конкурсного производства.

По той же схеме отражается и увеличение такого фонда. А вот когда речь идет о сокращении резерва, проводка приобретает такой вид: Д-63, К-91.01, но уже по статье «Прочие доходы». Сходная запись делается и в случае восстановления ранее начисленного фонда. Что касается списания недоимки за счет фонда, здесь запись становится следующей: Д-63, К-62, К-58 или К-76.

Заключение

Подытоживая сказанное выше, отметим, что задача квалифицированного экономиста – скрупулезное и корректное отражение финансовых реалий в балансе организации. Помните, невнимательность либо умышленное искажение фактов становятся следствием серьезных промахов руководителя при планировании стратегии развития.

Корректное заполнение баланса предприятия — залог успешной работы фирмы

Соответственно, здесь падает экономический потенциал и платежеспособность предприятия. Кроме того, ошибки в бухгалтерском учете чреваты проблемами с фискальными органами. В этом случае дело заканчивается крупными неприятностями и штрафами. По указанным причинам финансистам целесообразно вовремя и правильно вносить изменения в баланс компании.

Прочесть о нюансах управления дебиторской и кредиторской задолженностью организации читателям удастся в этом обзоре. Здесь указаны ключевые принципы построения стратегии управления.

Что же касается бухучета предприятия, здесь важно учитывать, что расчетные операции с контрагентами, персоналом и бюджетом сложно классифицировать однозначно. Отношение таких сделок в раздел пассива или актива бухгалтерии определяется условиями и предпосылками проведенных перечислений средств.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

По указанной причине уместно проверять источники поступления денег и сверяться с первичной документацией.

71 счет в балансе

Для сбора и обработки всех информации о суммах, выдаваемых работникам организации под отчет, в бухгалтерском учете применяется 71 счет «Расчеты с подотчетными лицами», который используется практически всеми компаниями.

Основные характеристики расчетов с подотчетными лицами

Следует иметь в виду! Любой работник компании может взять деньги под отчет.

Выдача денежных средств под отчет, как правило, происходит на следующие нужды:

- Как авансовые платежи на командировочные затраты;

- Хозяйственные затраты самой организации: покупка канцелярии, хозяйственных материалов, ГСМ и т.д.

- Представительские расходы.

Внимание! Согласно действующему законодательству запрещено выдавать новые денежные средства под отчет работнику, не предоставившему отчет по ранее полученным финансам.

Денежные средства выдаются под отчет на выполнение административных и хозяйственных операций, поэтому по принципу двойной записи суммы отображаются на соответствующих корреспондентских счетах:

- Выдача денег под отчет: Дт71 Кт50,51;

- Израсходование денежных средств: Дебет счета затрат (в зависимости от целей) Кт71.

Расчеты с подотчетными лицами – важный элемент мониторинга расходования денежных средств на предприятии. В связи с этим появляется необходимость включения результатов в состав бухгалтерского баланса.

Отображение сальдо 71 счета на строках бухгалтерского баланса

Расчеты с подотчетными лицами формируют показатели дебиторской и кредиторской задолженности. Отображение сумм происходит из итоговых результатов на конец отчетного периода, поэтому предварительно стоит убедиться в правильности разнесения всех сумм и выявить причины возникновения остатков.

1230 строка бухгалтерского баланса – актив предприятия, на котором отражаются все суммы задолженности контрагентов перед организацией. Одним из элементов строки 1230 является дебетовый остаток на 71 счете в разрезе сумм, по которым отчет работников будет происходить в будущем.

Внимание! Учет операций по 71 счету ведется по каждому работнику отдельно с целью недопущения возникновения долга.

1520 строка бухгалтерского баланса – пассив предприятия, отражение сумм задолженностей предприятия перед контрагентами.

Кредитовый остаток 71 счета – один из элементов формирования 1520 строки в части сумм, которые организация должна возвратить работнику (например, при перерасходе).

Списание 71 счета

Обнуление показателей долга руководителей

- Одним из способов погашения остатков по «Расчетам с подотчетными лицами» для руководителей является зачет сумм выплачиваемых дивидендов. Преимущество данного способа – нет необходимости проведения искусственных операций. Однако, это выгодно при условии высокой суммы дивидендов, позволяющей покрыть всю сумму задолженности.

- Переоформление долга в заемные средства – не решит проблему возврата денежных средств, но позволит отсрочить обязательства.

Внимание! При оформлении беспроцентных займов появляется обязанность уплаты НДФЛ с материальной выгоды в размере 35 процентов.

Списание дебиторской задолженности

Законодательно установлена возможность списания просроченных задолженностей с истекшим сроком исковой давности (3 года).

Внимание! В случае признания лицом своего долга, срок прерывается.

При невозможности истребовать денежные средства по истечению 3 лет, суммы долга списываются на прочие расходы (Дт91), в налоговом учете отображаются в составе внереализационных расходов, учитываемых при налогообложении.

Внимание! При списании просроченной дебиторской задолженности с 71 счета бухгалтер должен подать сведения в ИФНС о возникновении дохода бывшего сотрудника в форме прощеного долга. Срок подачи сведений – не позднее месяца после календарного года.

Заключение

Ведение 71 счета на предприятии – важная составляющая распределения денежных средств. Это позволит избежать штрафных санкций за повторную выдачу финансов лицам, не предоставившим отчет за предыдущие операции. Кроме того, счет 71 «Расчеты с подотчетными лицами» — контроль над процессами выдачи и целевого использования денежных средств, позволяющий не допускать неэффективные затраты организации.

Задолженность подотчетных лиц и ее отражение на счетах бухучета

В любом учреждении, которое осуществляет хоть какие-то денежные операции, должен вестись бухгалтерский учет. Отдельной строкой в нем выделена задолженность подотчетных лиц, при этом важно знать, какой счет используется специалистами в данном случае.

Основные понятия

В качестве подотчетных лиц на любом предприятии выступают граждане, которым предоставляются денежные суммы. Выдаются они в качестве аванса в счет осуществления в будущем определенных хозяйственных операций. А также тем, кто должен отправиться в командировку.

По окончании деятельности, на которую предоставлялись деньги, лицо, их получившее, обязано составить отчет по расходованию. К нему прикладываются все документы, которые могут подтвердить целевое расходование средств (чеки, счета фактуры, проездные билеты и т. д.).

Если средства выделялись для проведения хозяйственных работ, то срок предоставления отчета должен определять руководитель организации. Если аванс выдавался для поездки в командировку, то срок зависит от типа поездки:

- Если она проходит в пределах территории России, то подать отчет следует в течение трех рабочих дней после возвращения.

- Когда выезд был зарубежный, то у командировочного есть десять дней после завершения для предоставления отчетов.

Если по завершении всех работ у подотчетного лица остаются неизрасходованные суммы, то их надлежит сдать в кассу предприятия. Все полученные деньги должны расходоваться строго по целевому назначению. Сам отчет после проверки сотрудниками бухгалтерии обязательно должен быть завизирован руководителем организации.

Подотчетным лицом может являться работник, отправляющийся в командировку

Если лицо, получившее аванс, вовремя не отчиталось по совершенным тратам, то появляется задолженность. Она должна быть каждый месяц переоценена в зависимости от изменяющегося курса российского рубля к валюте других государств. В бухгалтерском балансе задолженность таких лиц отражается по статье, которая указана в действующих законодательных актах.

Основные акты, которыми регулируется процесс

Главные документы, от которых обязаны отталкиваться бухгалтера при работе с задолженностями подотчетных лиц, составлены сотрудниками Центрального Банка РФ, Главного Казначейства и Министерства Финансов.

При работе обязательно учитываются следующие акты:

- Указание ЦБ РФ № 3210 – У «О порядке ведения кассовых операций». Этот документ регулирует порядок выдачи денежных средств работникам учреждения.

- Указание ЦБ РФ № 3073 – У «Об осуществлении наличных расчетов».

- Приказ Казначейства РФ № 10н « Об утверждении правил обеспечения наличными». Данный документ отражает порядок начисления денежных средств на банковские карты сотрудников учреждения.

- Приказ Минсельхоза № 68 от 29.01.2002 г.

Кто может быть подотчетным лицом

Сотрудники организации при осуществлении хозяйственных операций и для поездки в командировку получают из бухгалтерии авансом денежные средства на осуществление этих целей. Именно они и являются для учреждения подотчетными лицами. Такой человек должен обладать рядом качеств:

- Это обязательно физическое лицо.

- Такой гражданин должен официально находиться в трудовых отношениях или с предприятием (юридическим лицом) или с физическим лицом, которое имеет статус предпринимателя.

- Между таким лицом и организацией должен быть заключен трудовой договор в любой форме, т. е. сотрудник может быть принят на постоянную или временную работу.

Подотчетным лицам выдают аванс на будущие траты

Перечень лиц, которым могут быть выделены денежные суммы для осуществления их деятельности, обязательно визируются руководителем предприятия. Для регулирования этого процесса бухгалтера пользуются Правилами ведения кассовых операций. Например, прежде чем получить новый аванс, каждое ответственное лицо должно выполнить обязательства по предоставлению отчета по ранее выданным суммам.

Дебиторская задолженность лиц

Все денежные суммы, которыми оперирует предприятие, необходимо учитывать в бухучете. Каждая строка баланса должна быть заполнена бухгалтером. Если этого не сделать, то проверяющие органы могут посчитать суммы, предоставленные подотчетному лицу, как доход организации или же целевой заем. А раз это прибыль, то с нее должен быть уплачен налог, но так как по вполне понятным причинам этого не сделано, то сотрудники налоговых органов вправе наложить штрафные санкции на организацию.

Когда в отчетности образовался дебиторский долг, то для его отражения создается отдельный документ. Если какая-то часть средств осталась неизрасходованной, то она должна быть возвращена в кассу предприятия. В случаях, когда этого по какой-то причине не происходит, вся сумма вычитается из заработной платы подотчетного лица.

Каким бы способом деньги не были возвращены в кассу, они должны найти свое отражение в балансе предприятия специальной записью, исходя из норм действующего законодательства.

Дебиторская задолженность в бухгалтерском учете отражается в разделе активов предприятия. Несмотря на то, что эта часть имущества находится в других руках, но по закону является собственностью организации. Когда составляется отчет, дебиторскую задолженность положено компоновать по срокам ее образования. Проводка ее ведется на счете 62 «Расчеты с покупателями».

Далее следует выяснить, как отражать в бухгалтерском балансе задолженность по подотчетным суммам экспедитора: в актив или в пассив. Здесь следует понимать, что актив – это финансы и имущество, которые должны организации, а пассив – это то, что должна организация. Например, деньги на оплату отпуска – это пассив. А задолженность экспедитора по подотчетным суммам – это актив.

Невозвращенная часть выданных подотчетному лицу денег может быть вычтена из его зарплаты

Кредиторская задолженность и ее отражение

Если дебетовое сальдо является недоимкой персонала, то кредитовое – это задолженность самого предприятия. Если оценивать кредиторскую задолженность с позиций бухгалтерского учета, то это финансовая оценка долга организации перед другими лицами. Учет ведется на счете 60 «Расчеты с поставщиками».

Подобный вид задолженности необходимо отражать на активно-пассивных счетах учета расчетов. Долговые обязательства вносятся на пассивные счета учета. При фиксировании кредиторской задолженности следует руководствоваться следующими правилами:

- Не следует допускать зачет между статьями активов и пассивов.

- В бухгалтерском балансе такой вид задолженности всегда представлен, как краткосрочный и отражается в разделе IV.

- Если задолженность имеется в иностранной валюте, то при составлении баланса, она должна быть переведена на российские рубли по курсу, который был установлен на отчетную дату.

- Если организацией была получена хотя бы часть оплаты, то задолженность фиксируется в балансе в оценке за вычетом суммы НДС, которая уже была уплачена или только подлежит уплате.

- Если задолженность образовалась по займам и кредитам, то ее отражают с учетом набегающих к концу отчетного периода процентов.

Движения средство должны отражаться в бухучете

Как списывают долг

Механизм списания каждой задолженности очень специфичен. Все имеющиеся случаи могут кардинально отличаться друг от друга. Чтобы списать остатки подотчетных сумм, следует проделать следующие манипуляции:

- Установить срок начала исковой давности. Если лицо обязано было вернуть деньги и отчитаться 7 июля 2015 г., то такой датой считается 8 июля.

- Затем отсчитать три года от этой даты. В данном случае это 8 июля 2018 г.

- После чего денежная сумма признается безнадежной к взысканию, и списывается в бухучете за счет резерва по сомнительным долгам.

Следует учитывать, что списание не является аннулированием. В течение пяти лет задолженность следует отражать за балансом на счете 007.

Отражение дебиторской и кредиторской задолженностей даже для опытного бухгалтера, подчас представляет проблему. Все деньги, оказавшиеся в обороте организации, должны быть зафиксированы при составлении бухучета. Поэтому нужно следить за периодически меняющимися правилами ведения отчетности.

О расчетах с подотчетными лицами можно узнать из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Подлежат ли инвентаризации расчеты с подотчетными лицами?

Предприятие готовится к проведению годовой инвентаризации. Нужно ли проводить инвентаризацию расчетов с подотчетными лицами? И если да, то каким образом это сделать?

Да, расчеты с подотчетными лицами подлежат инвентаризации. Это следует из п. 7.3 и абзаца третьего п. 7.4 разд. III Положения об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.14 г. № 879 (далее – Положение № 879).

Напомним: задолженность подотчетных лиц учитывается в балансе предприятия в общей сумме дебиторской и кредиторской задолженности, которая инвентаризуется в обязательном порядке. Напомним, что такая инвентаризация должна быть проведена в трехмесячный период до даты годового баланса (п. 10 разд. I Положения № 879).

Инвентаризация расчетов с подотчетными лицами заключается в сверке документов и записей в реестрах учета, а также в проверке обоснованности сумм, отраженных на одноименном субсчете 372.

То есть в ходе инвентаризации нужно перепроверить авансовые отчеты и приложенные к ним первичные документы, чтобы убедиться в правильности отражения сумм дебиторской и/или кредиторской задолженности подотчетных лиц в аналитическом и в синтетическом учете предприятия.

Результаты такой инвентаризации оформляются Актом инвентаризации расчетов с дебиторами и кредиторами по форме, утвержденной приказом Минфина от 17.06.15 г. № 572 (далее – Приказ № 572, Акт). В Акте суммы «подотчетных» задолженностей указываются отдельно по каждому подотчетному лицу. Отметим, что небюджетные предприятия могут также использовать типовую форму № инв-17, утвержденную постановлением Госкомстата СССР от 28.12.89 г. № 241 (далее – Постановление № 241), либо самостоятельно разработанный бланк, который будет содержать обязательные реквизиты первичных документов либо реквизиты типовых или специализированных форм (п. 2.7 Положения, утвержденного приказом Минфина от 24.05.95 г. № 88).

Хозяйственные и прочие расходы, произведенные через подотчетных лиц

Отражение в бухгалтерском учете выдачи (возврата) подотчетных сумм на хозяйственные и прочие расходы.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выдаче денег под отчет | |||

1 | 71 | 50-1 | Выданы из кассы организации суммы денежных средств работникам под отчет, на хозяйственные и прочие расходы |

Бухгалтерские проводки при перечислении денег для хозяйственных и прочих расходов на банковские карты работников | |||

1 | 71 | 51 | Аванс на хозяйственные нужды перечислен на банковскую карту работника организации |

Бухгалтерские проводки при возврате неиспользованной подотчетной суммы | |||

1 | 50-1 | 71 | Внесены (возвращены) в кассу неиспользованные суммы денежных средств работниками организации, полученные ими под отчет, на хозяйственные и прочие расходы |

Бухгалтерские проводки при возврате перерасхода подотчетной суммы | |||

1 | 71 | 50-1 | Погашена задолженность работникам по перерасходу (согласно расчетным документам) подотчетной суммы денежных средств из кассы организации |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами при приобретении активов.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при покупке внеоборотных активов с оплатой их через подотчетных лиц | |||

1 | 08 | 71 | Отражена (начислена) покупная стоимость объекта, включая НДС |

2 | 08 | 71 | Отражены (начислены) транспортно-заготовительные расходы, включая НДС |

Бухгалтерские проводки при покупке активов, относящихся к оборотным средствам с оплатой их через подотчетных лиц | |||

1 | 07, 10, 41, 15 | 71 | Отражена (начислена) покупная стоимость товарно-материальных ценностей, включая НДС |

2 | 07, 10, 41, 15 | 71 | Отражены (начислены) транспортно-заготовительные расходы, включая НДС, если они включены в фактическую стоимость приобретения товарно-материальных ценностей |

Бухгалтерские проводки при покупке денежных документов (с НДС) с оплатой их через подотчетных лиц | |||

1 | 50-3 | 71 | Отражено поступление денежных документов в кассу организации от подотчетных лиц в сумме фактических затрат на их приобретение (с НДС) |

Бухгалтерские проводки при приобретении ценных бумаг с оплатой их полной стоимости за наличный расчет | |||

1 | 58 | 71 | Начислена фактическая первоначальная стоимость ценных бумаг, принятых на баланс организации. Стоимость приобретения ценных бумаг оплачена через подотчетных лиц |

Бухгалтерские проводки при отражении расходов организации по безвозмездно полученным активам | |||

1 | 91-2 | 71 | Стоимость произведенных расходов подотчетных лиц с НДС по безвозмездно полученным активам списана на прочие расходы организации |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами при оплате работ (услуг) сторонних организаций.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки в промышленных предприятиях при отражении работ (услуг) сторонних организаций с оплатой их через подотчетных лиц | |||

1 | 20, 23, 25, 26, 29, 44 субсчет «Коммерческие расходы» | 71 | Списана (отражена) стоимость потребленных работ (услуг) с НДС, выполненных (оказанных) сторонними организациями для промышленных предприятий |

Бухгалтерские проводки в предприятиях торговли при отражении работ (услуг) сторонних организаций с оплатой их через подотчетных лиц | |||

1 | 44 субсчет «Издержки обращения» | 71 | Списана (отражена) стоимость потребленных работ (услуг) с НДС, выполненных (оказанных) сторонними организациями для предприятий торговли |

Отражение в бухгалтерском учете представительских расходов, оплаченных через подотчетных лиц.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки в производственной организации | |||

1 | 26, 44 субсчет «Коммерческие расходы» | 71 | Отражены представительские расходы (затраты), оплаченные через подотчетных лиц, в составе коммерческих (общехозяйственных) расходов |

Бухгалтерские проводки в организации торговли | |||

1 | 44 субсчет «Издержки обращения» | 71 | Отражены представительские расходы (затраты), оплаченные через подотчетных лиц, в составе издержек обращения |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами по операциям, связанным с оплатой труда.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выплате заработной платы работникам по платежным ведомостям на почте | |||

1 | 70 | 71 | Списана сумма выплат заработной платы по платежным ведомостям на почте |

1 | 70 | 71 | Удержана из заработной платы работника сумма по исполнительным листам |

Бухгалтерские проводки при перечислении удержаний почтовым переводом | |||

1 | 76 | 71 | Отражена сумма почтового перевода подотчетного лица (бухгалтера), ответственного за удержания по постановлению судебных органов (других удержаний) |

Отражение в бухгалтерском учете списания сумм расходов, произведенных подотчетными лицами по прочим операциям.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении оказанных услуг по исправлению брака в производстве с оплатой их через подотчетных лиц | |||

1 | 28 | 71 | Списана стоимость потребленных работ (услуг) с НДС на затраты текущего периода(месяца) |

Бухгалтерские проводки при списании на издержки обращения транспортно-заготовительных расходов подотчетных лиц в оптовой и розничной торговле | |||

1 | 44 субсчет «Издержки обращения» | 71 | Отражены (начислены) расходы с НДС по заготовке и доставке товаров до центральных складов (баз), если они включены в состав расходов на продажу в организациях торговли |

Бухгалтерские проводки при списании транспортно-заготовительных расходов, без расчетных документов через подотчетных лиц, на отгрузку продукции (товаров) | |||

1 | 45 | 71 | Стоимость транспортно-заготовительных расходов с НДС включена в себестоимость отгруженной продукции (товаров) |

Бухгалтерские проводки при погашении кредиторской задолженности через подотчетных лиц | |||

1 | 60, 76 | 71 | Списана полностью или частично сумма кредиторской задолженности организации на расчеты с подотчетными лицами |

Бухгалтерские проводки при отражении целевых расходов, произведенных через подотчетных лиц | |||

1 | 86 | 71 | Начислена стоимость произведенных расходов, финансируемых за счет целевого использования средств |

Бухгалтерские проводки при списании расходов по чрезвычайным обстоятельствам с оплатой их через подотчетных лиц | |||

1 | 91-2 | 71 | Произведена оплата чрезвычайных расходов через подотчетных лиц организации |

Бухгалтерские проводки при реализации ценных бумаг на сторону через подотчетных лиц | |||

1 | 91-2 | 71 | Отражены расходы подотчетных лиц по продаже ценных бумаг в составе прочих расходов организации-продавца. Продажа ценных бумаг не является основной деятельностью организации |

Бухгалтерские проводки при отражении расходов будущих периодов, произведенных через подотчетных лиц | |||

1 | 97 | 71 | Начислена стоимость произведенных расходов будущих периодов с НДС |

Где показать дебетовое сальдо по счету обязательств?. Бухгалтерская неделя, № 49, Декабрь, 2018

Сразу предупредим: в строке 1630 Баланса с минусом (в скобках) его показывать нельзя. Ведь при составлении финансовой отчетности бухгалтерские нормативы запрещают сворачивать статьи активов и обязательств, доходов и расходов, кроме случаев, предусмотренных соответствующими П(С)БУ или МСФО (п. 3 разд. IV НП(С)БУ 1 «Общие требования к финансовой отчетности» и п. 6 разд. I П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства»).

В скобках приводят в Балансе лишь показатели об (п. 5 разд. ІІ НП(С)БУ 1):

• износе (накопленной амортизации) необоротных активов — стр. 1002, 1012, 1017, 1022 ф. № 1, стр. 1012 ф. № 1-м и стр. 1012 ф. № 1-мс;

• уменьшении составляющих собственного капитала — стр. 1420, 1425, 1430 ф. № 1, стр. 1420, 1425 ф. № 1-м и стр. 1420 ф. № 1-мс.

Все остальные статьи Баланса могут иметь лишь положительное значение.

Куда же пристроить дебетовое сальдо по субсчету 661? Ответ дает п. 2.28 разд. II П(С)БУ 25: задолженность работников перед предприятием по оплате труда отражают по статье «Прочая текущая дебиторская задолженность». То есть по строке 1155 Баланса по формам № 1, № 1-м и № 1-мс.

Задолженность по начисленной, но еще не выплаченной сумме оплаты труда (сальдо по Кт 661, 663), а также по депонированной заработной плате (сальдо по Кт 662) показывают по строке 1630 Баланса по формам № 1, № 1-м и № 1-мс.

Но не только по субсчету 661 сальдо может быть и дебетовым, и кредитовым. Компанию ему вполне могут составить отдельные субсчета счетов 63,64, 65, 68. Причем такие показатели ни в коем случае не сворачивают. А сальдо синтетического счета определяют развернуто по дебету и кредиту как сумму соответствующего сальдо на субсчетах (см. Инструкцию о применении Плана счетов…, утвержденную приказом Минфина от 30.11.99 г. № 291).

Наоборот, наличием кредитового сальдо грешат некоторые субсчета счетов класса 3, которые, по идее, должны быть активными. А на самом деле являются активно-пассивными. Например, как дебетовым, так и кредитовым может быть сальдо субсчета 372 «Расчеты с подотчетными лицами». То есть у предприятия может числиться задолженность подотчетных лиц (сальдо по Дт 372) и задолженность перед подотчетными лицами (сальдо по Кт 372).

Такие показатели отражают в Балансе развернуто:

• дебетовое сальдо (по Дт 372, 63, 64, 65, 66, 68) — в составе оборотных активов;

• кредитовое сальдо (по Кт 372, 63, 64, 65, 66, 68) — в составе текущих обязательств.

Еще один пример образования кредитового сальдо по активному счету — задолженность по банковскому овердрафту (по сути, краткосрочному кредиту). Так вот, когда поступления заемных денежных средств на текущий счет предприятия не происходит, отражать сумму полученного овердрафта по дебету субсчета 311 «Текущие счета в национальной валюте» оснований нет. В связи с этим задолженность по овердрафту на счете 60 «Краткосрочные займы» не показывают, а учитывают по кредиту субсчета 311. Такой подход поддерживает и Минфин (см. письмо от 09.12.03 г. № 31-04200-30-5/7021).

Кредитовое сальдо текущего счета, которое образуется по займу «овердрафт», отражают на основании выписки банка по кредиту субсчета 311. В Балансе его фиксируют в статье «Краткосрочные кредиты банков» — строка 1600 Баланса по формам № 1, № 1-м и № 1-мс.

Дебиторская задолженность на балансе

Дебиторская задолженность, иногда сокращенная до «дебиторской задолженности» или A / R, — это деньги, которые компании должны ее клиенты. Если компания доставила товары или услуги, но еще не получила оплату, это дебиторская задолженность.

Характер сальдо дебиторской задолженности фирмы зависит от сектора, в котором она ведет бизнес, а также от кредитной политики, применяемой корпоративным руководством. Компания отслеживает свой A / R как оборотный актив в так называемом балансе, который показывает, сколько денег у компании (активы) и сколько она должна (обязательства).Вот почему понимание A / R важно для определения общего состояния здоровья компании.

Учет A / R в балансе

Лучший способ понять дебиторскую задолженность — это просмотреть транзакцию и то, как она попадает в баланс.

Представьте, что покупатель Walmart хочет заказать новый набор книг в коробке у издателя, который является продавцом.

- Walmart соглашается купить 50 000 единиц, которые люди могут покупать только в Walmart. Книги напечатаны и упакованы.Продавец взимает с Walmart 30 долларов за комплект. Walmart будет продавать наборы своим клиентам по 90 долларов каждый.

- Когда продавец отправляет 50 000 единиц в Walmart, он будет включать счет на 1,5 миллиона долларов, что составляет 50 000 единиц по цене 30 долларов за единицу. Затем Walmart получает книги, а продавцу должны деньги, но еще не заплатили.

- Эти 1,5 миллиона долларов находятся на балансе продавца как A / R. С другой стороны, он находится на балансе Walmart как инвентарный актив и как пассив, называемый кредиторской задолженностью.

Почему важны условия оплаты

Компания, которая продает продукты в кредит, то есть до того, как ей заплатят, устанавливает условия для A / R. Условия включают количество дней, в течение которых клиенты должны оплатить счет, прежде чем с них будет взиматься пени за просрочку платежа. Когда покупатели не соблюдают условия оплаты, продавец может обратиться к своему покупателю и предложить новые условия или какое-либо другое средство правовой защиты для оплаты счета.

Если не происходит никакого прогресса, остаток A / R либо передается коллекторскому агентству, либо, в более крайних случаях, фирма предъявляет иск лицу или учреждению, которое задолжало ей деньги, добиваясь судебной защиты путем ареста активов.

Фирмы часто используют любой из ряда известных терминов A / R. Они выражаются как «чистая 10», «чистая 15», «чистая 30», «чистая 60» или «чистая 90». Цифры относятся к количеству дней, в течение которых чистая сумма подлежит выплате и должна быть выплачена. Например, если чистая продажа 10, у вас есть 10 дней с момента выставления счета для оплаты остатка.

Чтобы высвободить денежный поток и увеличить скорость получения доступа к средствам, многие компании предлагают скидку на досрочную оплату на более длинные остатки на счете A / R, чтобы попытаться убедить своих клиентов заплатить им раньше.

В интересах клиента воспользоваться скидкой и заплатить раньше срока. Скидка экономит им больше, чем они могли бы заработать, держась за свои деньги.

Большие суммы покупки и продажи могут быть рискованными

Было бы неплохо иметь в балансе большую сумму A / R, подлежащую выплате. Вы могли бы подумать, что каждая компания хочет получить поток денег в будущем. Однако это не так. Деньги в A / R — это деньги, которых нет в банке. Это может подвергнуть компанию определенному риску.Если Walmart обанкротится или просто не заплатит, продавец будет вынужден списать остаток A / R на своем балансе на 1,5 миллиона долларов.

Принятие на себя этой потери и застревание с 50 000 единиц нестандартных книг могло быть трагедией для продавца. Если вы думаете о перспективах будущего роста компании, обязательно взгляните на ее книгу дебиторской задолженности. Он должен быть хорошо разнообразным.

Если на одного покупателя или клиента приходится более 5% или 10% кредиторской задолженности, это создает риски и может быть поводом для беспокойства.

Компании накапливают денежные резервы, чтобы подготовиться к таким проблемам. Резервы — это особые бухгалтерские расходы, которые ежегодно уменьшают прибыль. Если резервов недостаточно или их необходимо увеличить, необходимо внести дополнительные расходы в отчет о прибылях и убытках компании. Резервы используются для покрытия всех видов проблем, от ожидания возврата по гарантии до резервов по безнадежным кредитам в банках.

Альтернатива A / R

У некоторых компаний другая бизнес-модель, и они настаивают на предоплате.В этом случае предприятие не регистрирует дебиторскую задолженность, а вместо этого вводит обязательство в свой баланс на счет, известный как незаработанный доход или предоплаченный доход.

По мере того, как деньги зарабатываются путем доставки обещанных продуктов, с использованием метода «процента выполнения» или просто по прошествии времени, они переводятся из незаработанной выручки в балансе в выручку от продаж в отчете о прибылях и убытках. Это снижает ответственность и увеличивает заявленные продажи.

Хорошее место, чтобы посмотреть на это, — это отрасль управления активами.Клиенты часто платят гонорары зарегистрированному консультанту по инвестициям каждые четыре месяца, выставляя счет заранее. Консультативная компания получает деньги, но еще не заработала их. За каждый прошедший рабочий день начисляется определенная сумма комиссионных, которая не подлежит возмещению.

Фирма по управлению активами, которая предпочитает выставлять счета за просрочку, с другой стороны, будет временно иметь баланс A / R на своем балансе, как правило, всего на день или два, поскольку комиссии взимаются с счетов депо клиента.

Влияние дебиторской задолженности на баланс | Малый бизнес

Дебиторская задолженность представляет собой долларовую стоимость бизнеса, совершенного вашей компанией, по которому она еще не получила платеж.Он отображается в разделе «активы» вашего баланса. Баланс — это, по сути, снимок финансового положения вашей компании в определенный момент времени без различия между активами, которые находятся в вашем распоряжении и готовы к использованию, и активами, которые вы еще не получили. Хотя дебиторская задолженность учитывается как актив, она не так полезна, как наличные в банке, которые доступны для немедленных покупок и расходов.

Эффект как актив

Когда вы указываете сумму дебиторской задолженности вашей компании на стороне активов вашего баланса, вы прибавляете к долларовой стоимости записей в этом столбце.При расчете вашей чистой стоимости суммы, причитающиеся вам за продукты и услуги, которые уже были предоставлены клиентам, добавляются к общей стоимости других активов, таких как ваш банковский баланс, наличные деньги и стоимость имущества, которое вы бизнес владеет.

Сальдирование пассивов

Поскольку дебиторская задолженность отображается в столбце активов вашего баланса, он работает для компенсации позиций, которые появляются в столбце пассивов. Например, если раздел пассивов вашего баланса отражает тот факт, что у вас есть остаток кредиторской задолженности в размере 1000 долларов США за инвентарь, который вы приобрели, но еще не оплатили, сальдо дебиторской задолженности в размере 1000 долларов США будет компенсировать эту сумму, в результате чего ваша чистая стоимость такая же, как и без какой-либо из этих финансовых статей.

Денежный поток

Хотя дебиторская задолженность отображается в вашем балансе как актив, она может отрицательно повлиять на ваш денежный поток. Чтобы предоставлять продукты и услуги своим клиентам, вы должны платить за инвентарь и рабочую силу. Если вам не заплатят вовремя, вы можете столкнуться с нехваткой денег. В результате ваша чистая стоимость может хорошо выглядеть на бумаге, но вы все равно можете столкнуться с трудностями при покрытии повседневных расходов.

Долгосрочные эффекты

Хотя дебиторская задолженность положительно влияет на ваш баланс в настоящее время, могут развиваться сценарии, которые негативно повлияют на вашу чистую стоимость.Если вам хронически не хватает денег, потому что вы профинансировали продажи, которые еще не принесли прибыли, вам придется брать ссуды и нести финансовые расходы. Если у вас нет достаточного денежного потока для покупки товарно-материальных запасов и оплаты сотрудникам за будущие продажи, то ваш долгосрочный доход снизится.

Ссылки

Биография писателя

Девра Гартенштейн — всеядное животное, опубликовавшая несколько веганских кулинарных книг. Она владеет и управляет небольшим продовольственным бизнесом уже 30 лет.

Является ли дебиторская задолженность активом?

4 мин. Читать

- Ступица

- Бухгалтерский учет

- Является ли дебиторская задолженность активом?

Когда компания предоставляет кредит на товары и услуги, предоставленные своему покупателю, сумма, причитающаяся продавцу, называется дебиторской задолженностью. Поскольку эта сумма может быть конвертирована в денежные средства в будущем, дебиторская задолженность считается активом. В балансе дебиторская задолженность считается оборотным активом, поскольку она обычно конвертируется в денежные средства менее чем за один год.

Если дебиторская задолженность конвертируется в денежные средства по прошествии более одного года, она отражается в балансе как долгосрочный актив (возможно, как вексель к получению). Также существует вероятность того, что некоторая часть дебиторской задолженности никогда не будет взыскана, счет компенсируется резервом на сомнительные счета (по методу начисления). Этот резерв оценивает общую сумму безнадежных долгов, относящихся к дебиторскому активу.

Из этой статьи вы также узнаете:

Дебиторская задолженность — это актив или капитал?

Включена ли дебиторская задолженность в отчет о прибылях и убытках?

Является ли дебиторская задолженность начислением?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Является ли дебиторская задолженность активом или капиталом?

Активы — это то, чем владеет компания, обязательства — это то, что она задолжала, а капитал — это разница между ними.

Активы — это ресурсы компании, которыми она владеет. Примеры активов включают денежные средства, дебиторскую задолженность, запасы, предоплаченное страхование, инвестиции, землю, здания, оборудование и гудвил.

Дебиторская задолженность — это счет актива, который не считается собственным капиталом, но является фактором в формуле, используемой для расчета собственного капитала.

Активы — Обязательства = Собственный капитал

Собственный капитал отражает суммы, вложенные в компанию собственниками, плюс совокупный чистый доход от бизнеса, который не был выведен или распределен между владельцами.

Включена ли дебиторская задолженность в отчет о прибылях и убытках?

Валовая сумма продажи товаров и услуг является выручкой. Эта сумма отображается в верхней строке отчета о прибылях и убытках.

На счете дебиторской задолженности сальдо состоит из всей неоплаченной дебиторской задолженности.Это означает, что обычно остаток на счете включает неоплаченные остатки счетов как за предыдущий, так и за текущий периоды. Таким образом, в отчете о прибылях и убытках отражена сумма выручки только за текущий отчетный период. Таким образом, остатки дебиторской задолженности обычно превышают сумму заявленной выручки в любом отчетном периоде, особенно если сроки платежа продлены на более длительный период, чем продолжительность отчетного периода.

Является ли дебиторская задолженность начислением?

Часто в бизнесе деньги регулярно зарабатываются до их получения.Разрыв между заработком доллара и наличием этого доллара может занять секунды или месяцы, в зависимости от вашего бизнеса. Предоставление покупателю кредита на товары и услуги и предоставление им времени для выплаты вам называется расчетом по начислению. Этот метод называется учет по методу начисления и включает в себя как дебиторскую задолженность, так и начисленную выручку. Цикл выставления счетов компании показывает разницу между ними.

Начисленный доход

Эти деньги ваша компания заработала, но еще не выставила счет вашему клиенту.В балансе он представлен как оборотный актив. Учет по методу начисления позволяет компаниям отражать выручку в своих отчетах о прибылях и убытках, как только они сделали все необходимое для ее получения.

Дебиторская задолженность

Это доход, который был заработан и выставлен по счетам, но еще не получен. Вы отправляете клиенту счет-фактуру, как только клиент получает счет — он становится дебиторской задолженностью, еще одним оборотным активом. Пока у вас нет наличных денег, вы продвигаетесь дальше в процессе их получения.Как только ваш клиент платит, вы переводите эти деньги со счетов к получению на остаток денежных средств.

Учет по методу начисления позволяет точно показать деловую активность компании. При кассовом учете компания регистрирует выручку только тогда, когда она получает от клиентов наличные платежи. Это может создать впечатление, что выручка компании идет долгие периоды, не зарабатывая вообще никаких денег. При учете по методу начисления проводки по начисленной выручке и дебиторской задолженности позволяют компании признавать выручку и помещать ее в баланс по мере зарабатывания денег.

СТАТЬИ ПО ТЕМЕ

Как рассчитать дебиторскую задолженность в балансе

После денежных средств, дебиторская задолженность является наиболее важным числом в балансе. Это актив, который можно быстрее всего конвертировать в наличные; поэтому заслуживает пристального внимания.

Расчет дебиторской задолженности в балансе — это не формула, а сумма всех неоплаченных кредитовых счетов, выставленных клиентам. Другими словами, дебиторская задолженность представляет собой неоплаченную общую сумму продаж продукции или услуг, предоставленных клиентам в кредит.Это кровь компании, потому что она сильно влияет на денежный поток.

Для расчета балансовой суммы дебиторской задолженности компания должна отслеживать все счета-фактуры клиентов в бухгалтерской книге дебиторской задолженности. Книга счетов дебиторской задолженности — это просто причудливое название для электронной таблицы, списка или отчета, если используется реальное программное обеспечение для бухгалтерского учета.

Книга дебиторской задолженности включает детализированный список каждого счета-фактуры клиента. В каждый счет включено имя клиента, дата счета, срок оплаты счета, сумма счета и чистая сумма к оплате по каждому счету.Любые платежи, полученные по счету, будут вычтены из суммы счета, чтобы получить причитающуюся чистую сумму. Путем сложения чистой суммы к оплате по всем счетам-фактурам определяется сальдо дебиторской задолженности в балансе.

Общая сумма книги дебиторской задолженности и сумма баланса должны совпадать.

Дебиторская задолженность — это нечто большее, чем просто баланс, поэтому продолжайте читать, чтобы понять расширенное обсуждение дебиторской задолженности.

Валовая и чистая дебиторская задолженность: в чем разница?

Как упоминалось выше, дебиторская задолженность — это сумма, причитающаяся от продажи клиентам в кредит.Это часто называют валовой дебиторской задолженностью.

Еще один термин, связанный с валовой дебиторской задолженностью, — это «чистая дебиторская задолженность». Итак, в чем разница между «валовой» и «чистой» дебиторской задолженностью?

- Валовая дебиторская задолженность — это общая сумма продаж в кредит, которая еще не оплачена.

- Чистая дебиторская задолженность — это общая сумма продаж в кредит, которая еще не оплачена, за вычетом любой суммы, которая, вероятно, не будет выплачена.

Чистая дебиторская задолженность, вероятно, требует дополнительных пояснений. Каждый раз, когда вы продаете в кредит, существует риск того, что покупатель не заплатит за предоставленные вами товары или услуги. Причины могут включать банкротство, недостаточный денежный поток или нечестность.

Эту безнадежную сумму часто называют «Резерв по сомнительным счетам ». Это метод учета, используемый для отслеживания предполагаемых сумм, которые, вероятно, не подлежат взысканию. Он называется контр-счетом, потому что он уменьшает другой счет, в данном случае дебиторскую задолженность.

Чистая дебиторская задолженность = Валовая дебиторская задолженность — Резерв по сомнительным счетам

Резерв по сомнительным счетам может быть фактической строкой в балансе и отображаться непосредственно под сальдо дебиторской задолженности. Резерв по сомнительным счетам — это кредит в балансе, так как он уменьшает дебетовое сальдо дебиторской задолженности.

Если вы подозреваете, что счет или счет не будет оплачен, после нескольких попыток взыскания вы должны сделать запись в журнале, чтобы записать эту сумму в резерв для сомнительных счетов.Фактически вы не удаляете счет-фактуру из дебиторской задолженности; вы просто отслеживаете сумму, которая не будет собрана, чтобы вы могли легко определить истинную дебиторскую задолженность.

Запись в журнале для учета резерва по сомнительным счетам выглядит следующим образом:

- Дебет: Расходы по безнадежной задолженности

- Кредит: Резерв по сомнительным счетам

Обратите внимание, что вы признаете расходы на этот пункт (расход по безнадежным долгам), который представляет собой отчет о прибылях и убытках, уменьшающий чистую прибыль.Если в какой-то момент вы решите, что безнадежный счет точно не будет получен, вы должны удалить его из своей дебиторской задолженности и резерва по сомнительным счетам, сделав следующую запись в журнале:

- Дебет: Резерв на Сомнительные счета

- Кредит: Дебиторская задолженность

Какие три классификации дебиторской задолженности?

Существует три классификации дебиторской задолженности: дебиторская задолженность, векселя к получению и прочая дебиторская задолженность.Хотя дебиторская задолженность является наиболее распространенным типом дебиторской задолженности, важно понимать другую дебиторскую задолженность и то, чем они отличаются.

Основное различие между тремя классификациями дебиторской задолженности: сроки.

Дебиторская задолженность

Дебиторская задолженность — краткосрочная дебиторская задолженность. Обычно компания рассчитывает получить дебиторскую задолженность в течение 30-60 дней. Дебиторская задолженность относится только к сумме, полученной от покупателя в результате продажи товаров или услуг.Это продажа в кредит с краткосрочным сроком погашения, связанная с основной деятельностью предприятия.

Векселя к получению

Векселя к получению — это краткосрочная или долгосрочная дебиторская задолженность (определение см. Ниже). Обычно дольше 60 дней. Векселя к получению носят более формальный характер и обычно включают юридическое обещание заплатить. С юридической точки зрения это простой вексель, в котором должник дает письменное обещание выплатить кредитору определенную сумму в течение определенного периода времени с определенной процентной составляющей.

Хорошим примером векселя к получению может быть клиент, который не может оплатить свой счет в течение обычного 30-60-дневного периода. Клиент соглашается заплатить полную сумму, но ему требуется гораздо более длительный период времени. Если все стороны согласятся, дебиторская задолженность будет преобразована в векселя к получению и реклассифицирована в балансе путем внесения следующей записи:

- Дебет : Векселя к получению

- Кредит : Дебиторская задолженность

Прочая дебиторская задолженность

Прочая дебиторская задолженность — это любая дебиторская задолженность, кроме дебиторской задолженности или векселей к получению.Обычно прочая дебиторская задолженность может быть краткосрочной или долгосрочной. Примерами другой дебиторской задолженности могут быть налоги к получению, проценты к получению, дебиторская задолженность должностных лиц, дебиторская задолженность по ссудам сотрудников и так далее.

В чем разница между оборотными и внеоборотными активами?

Разница между оборотными и внеоборотными активами заключается во времени. Оборотный актив считается взыскиваемым в течение одного года. Внеоборотный актив считается подлежащим взысканию в течение периода, превышающего один год.

Когда мы обсуждали три классификации дебиторской задолженности выше, было упомянуто время.

Дебиторская задолженность ВСЕГДА классифицируется как текущая , поскольку она должна быть погашена в течение 30-60 дней.

Векселя к получению могут быть классифицированы как краткосрочные, долгосрочные или как сочетание того и другого . Если вексель к получению должен быть получен в течение периода времени, превышающего год, то сумма, которая должна быть получена в течение года, классифицируется как текущая, а сумма, полученная через один год, классифицируется как долгосрочная.

Прочая дебиторская задолженность может быть классифицирована как краткосрочная, долгосрочная или как комбинация того и другого . Прочая дебиторская задолженность подчиняется тем же правилам, что и векселя к получению.

В типичном балансе вы не найдете термина «внеоборотные активы». Скорее вы увидите раздел текущих активов с общей суммой, а затем все, что указано после раздела текущих активов, считается долгосрочным.

Вот моментальный снимок баланса, который вы можете визуализировать: Текущие и внеоборотные активы

Является ли дебиторская задолженность активом или доходом? — AccountingTools

Дебиторская задолженность — это сумма, которую покупатель должен продавцу.Таким образом, это актив, поскольку он может быть конвертирован в наличные деньги в будущем. Дебиторская задолженность указывается в качестве оборотных активов в балансе, поскольку обычно она может быть конвертирована в денежные средства менее чем за год.

Если сумма дебиторской задолженности конвертируется в денежные средства только в течение более чем одного года, она вместо этого записывается как долгосрочный актив в балансе (возможно, как примечание к получению). Поскольку существует вероятность того, что некоторая часть дебиторской задолженности никогда не будет взыскана, счет компенсируется (по методу начисления) резервом на сомнительные счета; этот резерв содержит оценку общей суммы безнадежных долгов, относящихся к дебиторскому активу.Чистая заявленная сумма валовой дебиторской задолженности и резерва — это сумма непогашенной дебиторской задолженности, которую руководство фактически ожидает получить.

Выручка — это валовая сумма, зарегистрированная от продажи товаров или услуг. Эта сумма отображается в верхней строке отчета о прибылях и убытках.

Остаток на счете дебиторской задолженности состоит из всей невыплаченной дебиторской задолженности. Обычно это означает, что остаток на счете включает неоплаченные остатки счетов как за текущий, так и за предыдущие периоды.И наоборот, сумма выручки, отраженная в отчете о прибылях и убытках, относится только к текущему отчетному периоду. Это означает, что сальдо дебиторской задолженности, как правило, больше, чем сумма зарегистрированной выручки в любом отчетном периоде, особенно если сроки платежа превышают продолжительность отчетного периода.

В ситуации, когда компания не разрешает кредитовать клиентов, то есть все продажи оплачиваются авансом наличными, дебиторская задолженность отсутствует.

Как анализировать дебиторскую задолженность

Любой, кто анализирует результаты бизнеса, должен сравнить конечный баланс дебиторской задолженности с выручкой и нанести это соотношение на линию тренда. Если коэффициент со временем снижается, это означает, что компания испытывает все большие трудности со сбором денежных средств от своих клиентов, что может привести к финансовым проблемам. Такая ситуация может возникнуть, когда компания увеличивает сумму кредита, которую предлагает более рискованным клиентам.

Связанные курсы

Руководство по бухгалтерскому учету

Как проводить аудит дебиторской задолженности

Руководство по новому контроллеру

Как рассчитать дебиторскую задолженность и соответствующие формулы

Любая компания, которая хочет практиковать хорошее финансовое управление, должна учитывать свою дебиторскую задолженность.Эта часть любого баланса описывает, сколько денег бизнес должен от своих клиентов. Зная, как рассчитывать дебиторскую задолженность и соответствующие формулы, становится легче понять чистую прибыль компании. В этой статье мы расскажем, что такое дебиторская задолженность, формула для расчета среднего и коэффициента оборачиваемости, примеры расчетов, как записывать дебиторскую задолженность на баланс и разницу между дебиторской и кредиторской задолженностью.

Подробнее: Узнайте, как стать специалистом по дебиторской задолженности

Что такое дебиторская задолженность?

Дебиторская задолженность (AR) — это счет на балансе компании, который представляет собой деньги, которые клиент должен бизнесу за продукты или услуги, которые клиент получил и оплатил в рамках краткосрочного кредита.Сторона, которая поставила продукты или услуги, внесет свои статьи дебиторской задолженности в свой финансовый баланс как актив, потому что вы получите деньги в будущем.

Обычно компания рассылает своим клиентам и клиентам счета-фактуры с определенными условиями оплаты, большинство из которых имеют короткий срок обработки, но могут составлять до полного календарного года до наступления срока полной оплаты. Условия — это то, что компания, предоставляющая продукты или услуги, может использовать в качестве универсального стандарта, или они могут работать с каждым клиентом индивидуально, чтобы разработать схемы оплаты, которые подходят для обеих сторон.

Как рассчитать среднюю дебиторскую задолженность и коэффициент оборачиваемости

Владельцы бизнеса или бухгалтеры обычно рассчитывают дебиторскую задолженность каждый месяц или каждый квартал, чтобы они знали, сколько денег просрочено на основе платежей, которые клиенты все еще должны бизнесу . Чтобы рассчитать дебиторскую задолженность, выполните следующие действия:

1. Сложите все расходы

Вы захотите сложить все суммы, которые клиенты должны компании за продукты и услуги, которые компания уже предоставила клиенту.По сути, эти покупки были совершены в кредит, и покупатель будет должен в краткосрочной перспективе. Каждый бизнес может рассчитывать свою дебиторскую задолженность для разных периодов времени, например, ежемесячно или ежеквартально.

2. Найдите среднее значение

Некоторые компании хотят знать среднюю дебиторскую задолженность, и это делается путем сложения всех сумм дебиторской задолженности и деления на количество отдельных позиций. Вы также можете рассчитать среднюю дебиторскую задолженность, сложив начальную и конечную суммы вашей дебиторской задолженности за период времени и разделив их на два.

3. Расчет чистых продаж в кредит

Это первый шаг в вычислении коэффициента оборачиваемости дебиторской задолженности. Чтобы рассчитать чистые продажи в кредит, вычтите доходы от продаж и скидки из продаж, которые вы осуществили в кредит.

4. Разделите чистые продажи в кредит на среднюю дебиторскую задолженность

Вот как вы рассчитываете коэффициент оборачиваемости дебиторской задолженности. Этот коэффициент дает вам лучшее представление о том, насколько успешно вы собираете деньги, причитающиеся бизнесу.

Подробнее: Узнайте, как стать специалистом по сбору платежей

Какова формула для расчета коэффициента оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности полезен для компаний, поскольку он дает владельцу бизнеса представление о том, насколько хорошо компания управляет своими доходами и активами. Более высокий коэффициент оборачиваемости означает, что компания была более успешной в получении платежей от клиентов в течение определенного периода времени за продукты или услуги, которые они предоставили.

Формула для расчета коэффициента оборачиваемости дебиторской задолженности:

Коэффициент оборачиваемости дебиторской задолженности = Чистые кредитные продажи / Средняя дебиторская задолженность

Пример расчета средней дебиторской задолженности и коэффициента оборачиваемости

Предположим, Richey’s Sports Center продает оборудование для взрослых и юношеских спортивных лиг. Если они хотят рассчитать свою среднюю дебиторскую задолженность, им нужно сначала узнать, что находится на их листе дебиторской задолженности, и выполнить расчет.Если покупатели должны им выплатить 30 долларов за новую пару шнурков, 800 долларов за стойки ворот, 200 долларов за новые хоккейные коньки, 400 долларов за защитное снаряжение, 500 долларов за две пары шипов и 2000 долларов за футболки команды, Richey’s сложит семизначные цифры. и разделите на семь, чтобы получить среднюю сумму дебиторской задолженности в 661 доллар.

Средняя дебиторская задолженность = 30 долларов + 800 долларов + 200 долларов + 400 долларов + 500 + 2000 долларов + 700 = 4630 долларов / 7 = 661 доллар.

Это означает, что в среднем клиенты получают от Richey’s Sports Center кредит на сумму 661 доллар, который они должны выплатить.

Используя этот же бизнес, вы также можете рассчитать коэффициент оборачиваемости. Предположим, что у Richey’s Sports Center было продано 100 000 долларов, а прибыль — 10 000 долларов. Тогда их чистые продажи в кредит составят 90 000 долларов. При такой же средней дебиторской задолженности коэффициент оборачиваемости составит 173,90.

Коэффициент оборачиваемости = (100 000–10 000 долл. США) / 661 долл. США = 90 000 долл. США / 661 долл. США = 136, что означает, что Richey’s Sports Center смог собрать свою среднюю сумму дебиторской задолженности 136 раз за год.

Вы также можете рассчитать, сколько времени в среднем требуется клиенту, чтобы заплатить вашей компании за покупки, сделанные в кредит, разделив количество дней в году на коэффициент оборачиваемости вашей дебиторской задолженности.

В этом примере оборот дебиторской задолженности в днях составляет 365/136 = 2,68, что означает, что покупателям требуется всего два-три дня, чтобы заплатить магазину, что они должны. Во многих случаях, чем меньше времени у клиента уходит на выплату долга, тем лучше бизнес-метод получения платежа или тем выше лояльность клиента к компании.

Подробнее: Все, что вам нужно знать об удовлетворенности клиентов

Как отражать дебиторскую задолженность в балансе

Даже несмотря на то, что дебиторская задолженность представляет собой деньги, причитающиеся бизнесу, эти суммы постоянно баланс как активы, потому что платеж поступает от клиента в какой-то момент. Обычно в баланс включают графики, которые информируют вас о статусе этих платежей. Для учета дебиторской задолженности на балансе:

1.Создание счета-фактуры

Дебиторская задолженность начинается с созданного вами счета-фактуры, в котором подробно описывается транзакция между предприятием и клиентом. Счет-фактура должен включать отдельные позиции для продуктов или услуг, полученных клиентом, сумму каждой из них, общую сумму задолженности клиента (включая налог с продаж) и дату платежа. Отправьте этот счет клиенту и используйте его для отслеживания неоплаченных денег.

2. Отправляйте регулярные выписки

Дебиторская задолженность — это знание того, сколько клиент должен, но это также и попытка взыскания долга.Если вы отправляете клиенту регулярные выписки, он будет знать, сколько он заплатил и сколько еще должен.

3. Записывайте платежи

По мере того, как ваш клиент оплачивает свою покупку, будь то регулярные платежи или весь баланс за один платеж, запишите эти цифры в своем балансе как «оплаченные». Запишите, когда вы получили платеж, и убедитесь, что все данные вашей бухгалтерской книги совпадают.

Разница между дебиторской и кредиторской задолженностью

В то время как дебиторская задолженность — это деньги, которые клиент или клиент должен бизнесу, который предоставил им продукты или услуги, кредиторская задолженность — это то, что бизнес должен другим предприятиям, например их продавцы.

Например: Если компания нанимает поставщика для доставки закусок в комнату отдыха организации, поставщик отправит счет компании-получателю. Компания, получающая закуски для своих сотрудников, теперь должна своему поставщику деньги за их услуги и продукты, поэтому она включит сумму счета в свою кредиторскую задолженность. Пока счет остается неоплаченным, закусочная будет включать сумму счета в свой список дебиторской задолженности.

Считается ли дебиторская задолженность активом?

Когда компании предоставляют клиентам кредит на товары и услуги, которые они предоставили, сумма, которая должна быть получена, называется «дебиторской задолженностью».Но что такое дебиторская задолженность с финансовой точки зрения? Считается ли дебиторская задолженность активом? Если да, то почему дебиторская задолженность является активом? Узнайте все, что вам нужно знать о дебиторской задолженности, с помощью нашего подробного руководства.

Что такое активы?

Сначала давайте посмотрим на определение активов. По сути, несколько разных вещей считаются активами, в том числе:

Ценные вещи или ресурсы, принадлежащие компании

Предоплаченные расходы, срок действия которых еще не истек или которые еще не израсходованы

Затраты с измеримыми будущая стоимость

Примеры активов включают запасы, автомобили, денежные средства, долгосрочные инвестиции, недвижимость и так далее.Следующий вопрос: считается ли дебиторская задолженность активом?

Дебиторская задолженность — это актив?

Да, дебиторская задолженность является активом, потому что она определяется как деньги, которые клиент должен компании. Возьмем, к примеру, коммунальную компанию, которая выставляет счета своим клиентам после того, как предоставила им электроэнергию. Сумма, причитающаяся покупателем коммунальной компании, отражается как дебиторская задолженность в балансе, что делает ее активом.

Почему дебиторская задолженность является активом?

Итак, ясно, что дебиторская задолженность является активом, но почему дебиторская задолженность является активом? Это относительно просто.Проще говоря, дебиторская задолженность считается активом, потому что сумма, причитающаяся компании, будет позже конвертирована в денежные средства. Больше дебиторской задолженности = больше денежных средств, что со временем приводит к росту бизнеса.

Есть ли выручка от дебиторской задолженности?

Считается ли дебиторская задолженность выручкой — сложный вопрос, который обычно определяется методом бухгалтерского учета, который использует ваш бизнес. При кассовом методе учета выручкой являются только операции, в результате которых поступают или выплачиваются денежные средства.В результате дебиторская задолженность не будет считаться выручкой. Однако согласно методу начисления под выручкой понимаются денежные средства, которые поступают в ваш бизнес после продажи, что составляет выручку от дебиторской задолженности.

Дебиторская задолженность: актив, обязательство или капитал?

Дебиторская задолженность является активом, а не обязательством. Короче говоря, обязательства — это то, что вы должны кому-то другому, а активы — это вещи, которыми вы владеете. Собственный капитал — это разница между ними, поэтому, опять же, дебиторская задолженность не считается капиталом.Когда вы изучаете бухгалтерские книги своей компании, не забывайте всегда включать дебиторскую задолженность в качестве актива, иначе ваши расчеты могут оказаться нетрадиционными.

Является ли чистая дебиторская задолженность оборотным активом?

Дебиторская задолженность может считаться «оборотным активом», поскольку обычно она конвертируется в денежные средства в течение одного года. Когда дебиторская задолженность конвертируется в денежные средства по прошествии более одного года, вместо того, чтобы регистрироваться как оборотный актив, она регистрируется как долгосрочный актив. Также важно помнить, что иногда по разным причинам дебиторская задолженность не взыскивается.В этом случае по счету будет зачислен резерв по сомнительным долгам.

Считается ли дебиторская задолженность материальным активом?

Материальные активы — это активы, имеющие четкую стоимость, которую можно легко измерить. Акции, наличные деньги, транспортные средства, машины, здания и т. Д. Классифицируются как материальные активы. Удивительно, но дебиторская задолженность считается материальным активом. Почему? Когда вы выставляете счет клиенту, устанавливаются условия оплаты и сумма, и клиент юридически обязуется оплатить счет.В результате дебиторская задолженность становится материальным активом.

Итог: дебиторская задолженность является материальной, текущие активы, которые могут учитываться как выручка, в зависимости от метода учета, используемого вашей фирмой.