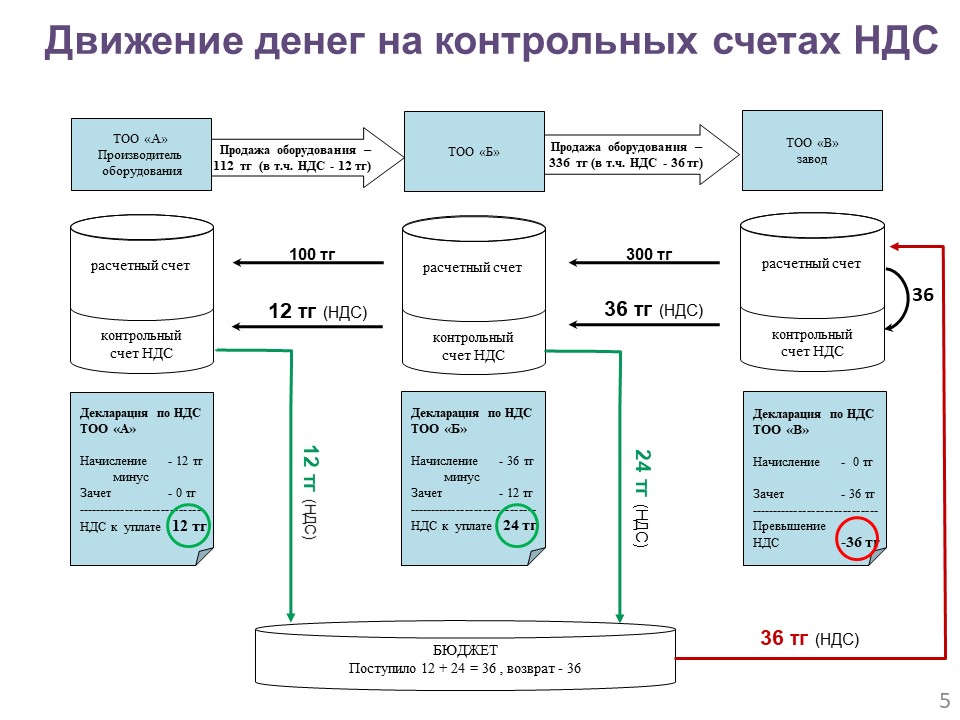

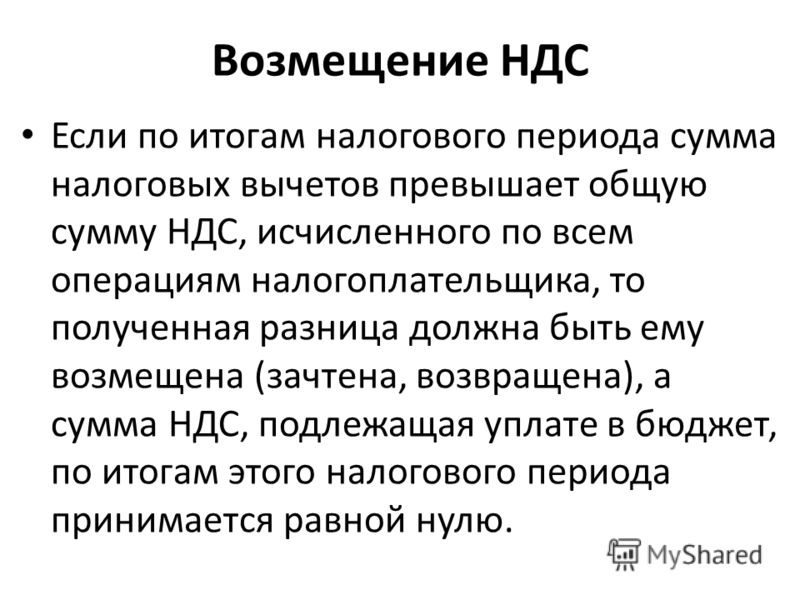

Возврат налога на добавленную стоимость

Общие положения

В цену товаров в Германии всегда входит 19% налога на добавленную стоимость (НДС). Если товар приобретается и экспортируется покупателем, постоянно проживающим за пределами Европейского Союза, сумма НДС может быть возвращена. Речь идёт о снижении налогового бремени со стороны германского государства для продавцов, которое передаётся большинством магазинов покупателю. Однако, продавцы не обязаны это делать.

Как это работает?

Уже при покупке товара в Германии покупатель должен сообщить продавцу, что товар предназначен для вывоза за пределы ЕС. Продавец оформляет справку на вывоз (Ausfuhrbescheinigung). Многие магазины делегировали возврат НДС сервису Tax Free. В этих случаях вместо указанной выше справки Вы получите чек такс-фри.

При выезде с территории Германии этот чек вместе с паспортом и товарами необходимо предъявить германской таможенной службе в качестве подтверждения того, что Вы живёте за пределами ЕС и товар в действительности вывозится.

При наличии чека Tax Free НДС, как правило, возмещается агентством Tax Free непосредственно перед вылетом в аэропорту либо на границе. Прочие справки на вывоз следует после выезда выслать по почте в адрес продавца с просьбой о возмещении НДС.

Подтверждение вывоза товаров германским зарубежным дипломатическим представительством

Только в обоснованных исключительных случаях, если подтверждение вывоза органами таможенного контроля Германии не было возможно, это подтверждение можно получить в отношении товаров, приобретённых в Германии, в германском дипломатическом представительстве, расположенном в Вашем консульском округе. Здесь действуют те же предпосылки, что и в таможенной службе Германии. Посольство в рамках своих полномочий решает, является ли конкретный случай исключительным.

Необходимо предъявить

- приобретённые товары, по возможности в оригинальной упаковке

- действительный паспорт со штампом о регистрации за пределами ЕС в момент приобретения товаров

- при наличии: вид на жительство

- оригинальные чеки со справкой на вывоз либо чеками Tax Free

Важные примечания

Просьба учитывать, что важной предпосылкой возврата НДС является соблюдение сроков: товар должен быть вывезен до истечения третьего месяца, отсчёт начинается с конца месяца, в котором была совершена покупка. Подтверждение вывоза невозможно, если товар приобретён в другой европейской стране, например, во Франции. Отметка о постоянном месте жительства за пределами ЕС должна стоять в паспорте уже в момент приобретения товара.

НДС может быть возмещён в некоторых филиалах Технобанка

Консульский сбор

Как украинским бизнесменам возместить самый проблемный налог в стране. , Свой бизнес (Практикум)

Система автоматического возмещения НДС заработала, но далека от совершенства. LIGA.net выяснила, что это означает для украинских предпринимателей

НДС — самый проблемный для украинского бизнеса налог. Отечественные суды завалены исками предпринимателей к Фискальной службе о неправомерных отказах в возмещении налога на добавленную стоимость. Многие дела рассматриваются еще с 2013 года. Это значит, что субъективные решения сотрудников ГФС могут на годы лишить предпринимателей доступа к изъятым оборотным средствам.

LIGA.net выяснила, изменилось ли что-то в администрировании налога за последнее время и как бизнес может получить возмещение НДС.

Зачет автоматом

Уже больше двух месяцев (с 1 апреля) в Украине работает система автоматического возмещения НДС. Компании подают декларации и заявки с расчетом сумм возмещения в ГФС, а налоговики в течение суток вносят информацию в публичный реестр, соблюдая хронологический порядок.

В ГФС ЛІГА.net заверили, что указанных сроков возмещения НДС сегодня не нарушают: 95% заявленных к возмещению сумм сегодня возмещаются в течение 30 дней. В ведомстве приводят такую статистику: в апреле автоматически возмещено 9,3 млрд из 9,9 млрд, в мае — 9,3 млрд из 9,8 млрд. Лишь 5% из общего объема заявок блокируются на этапе камеральных проверок.

«Те 5%, заявки которых не были подтверждены камерально, проверяются в режиме документальной проверки. То есть еще 30 дней», — поясняет и.о. главы департамента налогов и сборов юрлиц ГФС Елена Антипова.

Читайте также — Видео-деньги: как заработать на YouTube

По ее словам, основания для таких проверок определены Налоговым кодексом. Например, если налоговый кредит сформирован от плательщика, который до 1 января 2017 пользовался спецрежимом НДС. Или когда налоговый кредит сформирован по накладным, выписанным до 1 июля 2015 года, то есть до момента запуска электронного администрирования НДС.

Или когда налоговый кредит сформирован по накладным, выписанным до 1 июля 2015 года, то есть до момента запуска электронного администрирования НДС.

Если же документальная проверка не была проведена, то в течение 60 дней заявка плательщика подтверждается автоматически.

Предприниматели подтверждают, что раньше ситуация с возмещением НДС была хуже. “Это очень хорошие показатели, учитывая тот факт, что за весь 2016 год было компенсировано лишь 94,3 млрд гривен”, — говорит юрист Investment Service Ukraine Максим Пирогов. По его наблюдениям, с апреля количество жалоб на возмещение НДС поубавилось в несколько раз, вдвое выросла также скорость проверки накладных.

“Жалоб на возмещение НДС стало действительно меньше”, — соглашается координатор налогового комитета Европейской Бизнес Ассоциации (EBA) Михаил Смоляк. Скорость возмещения улучшилась, хотя суммы еще не всегда возвращают в полном объеме, отмечают члены ассоциации.

Брешь в системе

Система автоматического возмещения НДС, тем не менее, всех проблем не решила. Человеческий фактор в ГФС по-прежнему играет большую роль. “Камеральную проверку никто не отменял. Знакомому экспортеру удобрений недавно отказали в возмещении, сказали, что он занимается сомнительными операциями, предложили решить вопрос за 10%. И это недорого”, — говорит один из опрошенных LIGA.net предпринимателей.

Человеческий фактор в ГФС по-прежнему играет большую роль. “Камеральную проверку никто не отменял. Знакомому экспортеру удобрений недавно отказали в возмещении, сказали, что он занимается сомнительными операциями, предложили решить вопрос за 10%. И это недорого”, — говорит один из опрошенных LIGA.net предпринимателей.

Другие бизнесмены жалуются на ручное вмешательство налоговиков в реестр НДС. “Даже при наличии данных в публичном доступе, могут вноситься изменения в очередь включения заявок на возмещение НДС, — рассказывает Максим Пирогов, — Также поступают жалобы на предоставление временных преференций некоторым компаниям. Это играет большую роль при массовой подачи заявок, когда за день обрабатывается порядка 1000-3000 заявлений”.

Претензии к своевременности внесения данных в реестр не единичны. “Сайт Минфина, по информации одной из членских компаний EBA, обновляется не каждые сутки, в отличие от сайта Госказначейства, как было обещано ранее”, — отмечает Михаил Смоляк. Чтобы убрать подобные риски необходимо фиксировать точное время подачи заявок. Пока этого не делается.

Чтобы убрать подобные риски необходимо фиксировать точное время подачи заявок. Пока этого не делается.

Читайте также — Путь потребителя или Как поймать клиента в интернете

В Европейской бизнес-ассоциации также обеспокоены попытками Минфина дополнить реестр новыми графами, которые изначально не были ничем предусмотрены. ”Налогоплательщики не совсем понимают, с какой целью это делается. Хотя Минфин охотно идет на контакт и старается оперативно решать все проблемные вопросы”, — говорит Михаил Смоляк.

Еще один фактор риска появится с 1 июля, когда заработает система автоматической приостановки накладных. Критерии ее работы еще не утверждены. Но очевидно, что как минимум на первом этапе работы системы, у добросовестных плательщиков НДС могут появиться новые вопросы к процессу возмещения. Хотя, по оценкам Минфина, лишь 2-3% компаний будут проходить дополнительную проверку. Бизнес с небольшими оборотами обещают вывести из-под критериев риска.

А если отказали

Что делают предприниматели, если в возмещении НДС все же отказывают? Практика прошлых лет показывает, что вариантов не так уж и много. Один из путей — жалоба в профильную бизнес-ассоциацию и обращение от ее имени к первым лицам страны. Как правило, этот вариант работает в случае массовых проблем с НДС в той или иной отрасли. Публичный конфликт ускоряет решение вопроса.

С недавних пор помочь бизнесу может и созданный в Украине Офис бизнес-омбудсмена. По его статистике, спорные вопросы с ГФС удается уладить в среднем за три месяца. “С начала нашей деятельности мы закрыли 125 дел по возмещению НДС и помогли предпринимателям вернуть 5,7 млрд. гривен только по этой категории. Примерно в 85% случаев мы добиваемся положительного результата по возмещению НДС”, — сообщили в офисе бизнес-омбудсмена.

Читайте также — YouTube-витрина. Что дают видеообзоры интернет-магазинам

Административное обжалование решений ГФС также может занимать несколько месяцев.

Альтернатив эффективной работе системы автоматического возмещения НДС, по сути, нет. Учитывая предстоящий запуск системы приостановки накладных, Минфину необходимо еще поработать над исключением человеческого фактора при принятии решений в ГФС. Тем более, что задолженность по возмещению НДС прошлых периодов погашается в обычном режиме.

Олег Сорочан

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Анализ целесообразности применения прямого метода взимания НДС

В настоящее время широко обсуждаются предложения по переходу к так называемому методу «прямого счета» для исчисления налога на добавленную стоимость.

Теоретически основным достоинством такого способа взимания является отсутствие механизмов возмещения ранее уплаченного НДС, что позволяет существенно упростить администрирование налога. Однако это возможно только в случае изменения правила территориальности уплаты налога.

В настоящее время в России, как и в большинстве стран – торговых партнеров России, применяется принцип страны назначения, когда от НДС освобождается экспорт и облагается импорт. Переход же к обложению созданной на территории страны добавленной стоимости (прямой метод) без каких-либо возмещений НДС предусматривает необходимость применения принципа страны происхождения, когда налогом облагается экспорт и освобождается импорт. Сами по себе оба принципа налогообложения НДС работают эффективно до тех пор, пока государства-контрагенты не начнут применять разные принципы при взаимной внешней торговле. Иначе товар, экспортируемый из первой страны во вторую, будет облагаться НДС в обоих государствах. А обратный экспорт, напротив, не будет облагаться НДС ни в одном из них. Это обстоятельно существенным образом ухудшит конкурентные позиции отечественных товаров, экспортируемых за рубеж. При этом необходимо учитывать то, что, согласно среднесрочному прогнозу социально-экономического развития РФ, ожидается существенное сокращение сальдо экспортно-импортных операций (практически до нулевого значения уже к 2009 г.), а значит, бюджет вообще не получит выгод от перехода на принцип страны происхождения.

Переход же к обложению созданной на территории страны добавленной стоимости (прямой метод) без каких-либо возмещений НДС предусматривает необходимость применения принципа страны происхождения, когда налогом облагается экспорт и освобождается импорт. Сами по себе оба принципа налогообложения НДС работают эффективно до тех пор, пока государства-контрагенты не начнут применять разные принципы при взаимной внешней торговле. Иначе товар, экспортируемый из первой страны во вторую, будет облагаться НДС в обоих государствах. А обратный экспорт, напротив, не будет облагаться НДС ни в одном из них. Это обстоятельно существенным образом ухудшит конкурентные позиции отечественных товаров, экспортируемых за рубеж. При этом необходимо учитывать то, что, согласно среднесрочному прогнозу социально-экономического развития РФ, ожидается существенное сокращение сальдо экспортно-импортных операций (практически до нулевого значения уже к 2009 г.), а значит, бюджет вообще не получит выгод от перехода на принцип страны происхождения.

Осознавая невозможность безубыточного изменения правила территориальности в России, в предложенной Концепции применяется дуалистический подход, сводящийся к тому, что для предприятий внутреннего рынка возмещение НДС не потребуется (п. 4 аргументов), в то время как для экспортеров предполагается сохранить существующий порядок возмещений из бюджета НДС, входящий в стоимость покупных материалов и комплектующих в составе экспортной продукции. Но если сейчас возмещение осуществляется на основании входящих счетов-фактур, то в Концепции счета-фактуры использовать не планируется, а «правильность вычета и возмещения контрактами, инвойсами (банковскими документами), товаросопроводительными документами, таможенными декларациями и калькуляциями» (п. 5 аргументов). Если в России при устоявшемся порядке администрирования процесс возмещения отличается крайней длительностью, то в предлагаемом в Концепции варианте экспортерам доказывать обоснованность своих прав на возмещение налога можно будет только в судебном порядке, так как для налоговых инстанциях калькуляции и входящие счета без выделенных сумм НДС не содержат однозначных данных о суммах уплаченного НДС.

Таким образом, главное достоинство метода прямого счета в Концепции сведено на нет, причем предлагаемый вариант с возмещениями НДС экспортерам еще более ухудшит и без того проблемную ситуацию.

Во-вторых, следует отметить, что при зачетно-фактурной схеме НДС взимается как разница между исходящим и входящим налогом, уплаченным на разных этапах одного производственно-коммерческого цикла движения продукта, что позволяет осуществлять встречный контроль за полнотой его уплаты. При прямом методе, согласно Концепции, использование счетов-фактур не предусматривается – значит, возможность встречных проверок будет отсутствовать, а полнота уплаты НДС ставится в зависимость от качества проведения проверок расчета налогооблагаемой базы по прибыли и ФОТ.

В-третьих, переход на прямой метод предполагает преимущественное упразднение системы зачетов и возмещений налога из бюджета, в связи с чем встает вопрос о судьбе существующей в настоящее время возможности возмещения НДС по приобретенным инвестиционным товарам. Очевидно, что отмена данного возмещения означает удорожание инвестиций на величину ставки налога, причем предоставление возможности включения сумм уплаченного НДС на инвестиционные товары в расходы текущего периода существенным образом не повлияет на итоговый эффект.

В-четвертых, несмотря на то что косвенный характер налога сохранится, определение налоговых обязательств будет осуществляться в процентах (величина ставки) к объектам прямого налогообложения – прибыли и ФОТ, а следовательно, НДС фактически станет прямым налогом для плательщиков. Более того, налогоплательщик получит возможность непосредственным образом управлять величиной своих обязательств по НДС, маневрируя показателями прибыли и ФОТ. Существует вероятность, что это обстоятельство приведет к стимулированию возврата к «серым» схемам по зарплате в целях уклонения от уплаты уже двух налогов (ЕСН и НДС), а также к попыткам сокрытия величины налогооблагаемой прибыли (например, через активное ведение «фиктивных работ или услуг, оказываемых со стороны фирм-однодневок»).

Очевидно, что отмена данного возмещения означает удорожание инвестиций на величину ставки налога, причем предоставление возможности включения сумм уплаченного НДС на инвестиционные товары в расходы текущего периода существенным образом не повлияет на итоговый эффект.

В-четвертых, несмотря на то что косвенный характер налога сохранится, определение налоговых обязательств будет осуществляться в процентах (величина ставки) к объектам прямого налогообложения – прибыли и ФОТ, а следовательно, НДС фактически станет прямым налогом для плательщиков. Более того, налогоплательщик получит возможность непосредственным образом управлять величиной своих обязательств по НДС, маневрируя показателями прибыли и ФОТ. Существует вероятность, что это обстоятельство приведет к стимулированию возврата к «серым» схемам по зарплате в целях уклонения от уплаты уже двух налогов (ЕСН и НДС), а также к попыткам сокрытия величины налогооблагаемой прибыли (например, через активное ведение «фиктивных работ или услуг, оказываемых со стороны фирм-однодневок»). Таким образом, указанная схема не будет способствовать решению актуальных проблем, существующих в настоящее время в области НДС.

Таким образом, указанная схема не будет способствовать решению актуальных проблем, существующих в настоящее время в области НДС.

В-пятых, в Концепции в добавленную стоимость не включен такой ее элемент, как налоги на производство (земельный налог, транспортных налог, налог на имущество), а следовательно, реальная добавленная стоимость будет облагаться налогом не в полной мере.

В-шестых, в предлагаемой Концепции импорт выводится из обложения, а ведь импортный НДС отличается высокой собираемостью и существенен для бюджета страны. Более того, поступившие иностранные товары без НДС получат ощутимые конкурентные (ценовые) преимущества перед отечественными аналогами.

И, наконец, необходимо учитывать то обстоятельство, что при всех сложностях, связанных с администрированием НДС в его сегодняшнем виде, налогоплательщики и налоговые органы уже обладают набором необходимых навыков, связанных с исчислением, уплатой НДС и контролем за исполнением налогового законодательства. Введение другой схемы его взимания создаст необходимость выработки и апробации совершенно новых подходов как к исполнению налогового законодательства, так и к налоговому администрированию. В результате, дополнительные административные издержки на первых порах будет нести и бизнес, для которого усложняется отчетность, и ФНС.

В результате, дополнительные административные издержки на первых порах будет нести и бизнес, для которого усложняется отчетность, и ФНС.

Таким образом, и отсутствие положительного международного опыта 1, и представленные выше аргументы позволяют утверждать, что указанная в Концепции схема реформирования НДС не будет способствовать повышению эффективности взимания налога в России и не должна всерьез рассматриваться в качестве возможной меры совершенствования налоговой системы страны.

И.А. Соколов – к.э.н., зав. лабораторией бюджетной политики

1 Прямой метод применяется в единственной из развитых стран мира – в Японии и действует в качестве специального режима для малых предприятий.

Организация проверила контрагента. Правомерен ли отказ налоговой в вычете НДС?

Главная → Статьи → Организация проверила контрагента. Правомерен ли отказ налоговой в вычете НДС?

Организация в третьем квартале 2017 года приобрела железобетонные плиты. Факт приобретения (оплаты) и использования плит в производственной деятельности организации подтвержден документально. Имеется в наличии счет-фактура поставщика.

Факт приобретения (оплаты) и использования плит в производственной деятельности организации подтвержден документально. Имеется в наличии счет-фактура поставщика.

При заключении сделки с указанным поставщиком организация запрашивала копии уставных документов поставщика, проверяла сведения о нем в ЕГРЮЛ.

Налоговый орган считает его недобросовестным. Налоговая инспекция утверждает, что у поставщика есть признаки фирмы-однодневки (отсутствуют работники, основные средства, высокий удельный вес налоговых вычетов по НДС). Кроме того, поставщики данного контрагента не представляют налоговые декларации по НДС.

Правомерен ли в данном случае отказ налогового органа в вычете НДС?

В соответствии с п. 1 ст. 171 НК РФ налогоплательщики имеют право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты.

Для применения налогоплательщиком вычета НДС по приобретенным на территории РФ товарам необходимо одновременное соблюдение требований, предусмотренных п. 2 ст. 171, п. 1 ст. 172 НК РФ:

2 ст. 171, п. 1 ст. 172 НК РФ:

– товары предназначены для осуществления операций, облагаемых НДС;

– товары приняты к учету на основании правильно оформленных первичных документов;

– имеется надлежащим образом оформленный счет-фактура поставщика (либо иные документы в случаях, предусмотренных п.п. 3, 6-8 ст. 171 НК РФ) (п. 2 ст. 169 НК РФ).

Иных требований либо ограничений для получения права на налоговые вычеты (в частности, при приобретении на территории РФ товаров) НК РФ не содержит (смотрите также постановление Седьмого ААС от 14.09.2017 № 07АП-7011/17).

Исходя из определения Конституционного Суда РФ от 16.10.2003 № 329-О налогоплательщик не несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. По смыслу положения, содержащегося в п. 7 ст. 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности. Правоприменительные органы не могут истолковывать понятие “добросовестные налогоплательщики” как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством.

В п. 5 письма ФНС России от 17.04.2017 № СА-4-7/7288@ было отмечено, что право налогоплательщика на вычет НДС не может быть обусловлено исполнением непосредственными контрагентами (продавцами, поставщиками) и предшествующими им лицами своей обязанности по уплате налога НДС, а также финансово-экономическим положением и поведением иных (третьих) лиц.

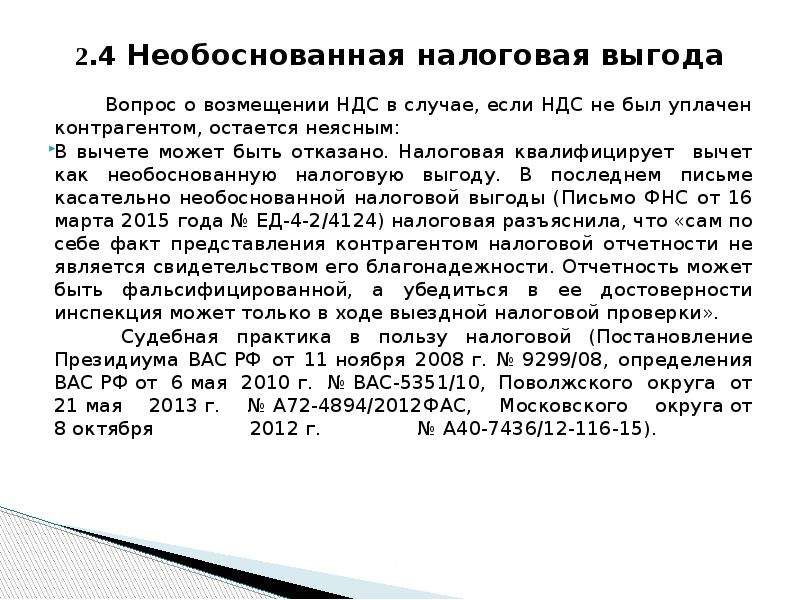

Вместе с тем заметим, что на практике налоговая служба уделяет особое внимание правовой чистоте хозяйственных взаимоотношений налогоплательщиков с контрагентами, принимая меры к выявлению недобросовестных налогоплательщиков, которые для получения различных льгот, возможности возмещения налога, уменьшения суммы налога к уплате оформляют хозяйственные отношения с несуществующими либо недобросовестными контрагентами.

Как указано в письме ФНС России от 31.12.2015 № ЕД-4-2/23367@, отказ в вычетах по НДС возможен в том случае, если налоговым органом доказан факт осуществления действий, направленных на получение необоснованной налоговой выгоды, и (или) непроявления должной осмотрительности при выборе контрагента (смотрите дополнительно постановление Президиума ВАС РФ от 25. 05.2010 № 15658/09 по делу № А60-13159/2008-С8).

05.2010 № 15658/09 по делу № А60-13159/2008-С8).

При этом в письме ФНС России от 24.07.2015 № ЕД-4-2/13005@ отмечено, что налоговым законодательством РФ не определено понятие “недобросовестность налогоплательщика”. При этом необходимо учитывать, что обязанность по доказательству получения налогоплательщиком необоснованной налоговой выгоды возложена на налоговые органы (п. 2 Постановления Пленума ВАС РФ от 12.10.2006 № 53 (далее – Постановление № 53)). Указанные доказательства базируются на основании фактов, установленных в ходе мероприятий налогового контроля, а также собранных доказательств по данным фактам.

Таким образом, каждое обстоятельство получения налогоплательщиком необоснованной налоговой выгоды носит индивидуальный характер и должно быть подтверждено в ходе налоговой проверки соответствующими доказательствами (смотрите также письма ФНС России от 23.01.2013 № АС-4-2/710@, от 17.10.2012 № АС-4-2/17710, УФНС России по г. Москве от 08.11.2011 № 16-15/107610@).

Согласно п. 1 Постановления № 53 судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданы, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, достоверны.

1 Постановления № 53 судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданы, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, достоверны.

Минфин России также отмечает, что исходя из основных начал законодательства о налогах и сборах предполагается, что налогоплательщик действует добросовестно, пока не доказано обратное (письма Минфина России от 26.08.2013 № 03-02-07/1/35024, от 16.04.2010 № 03-02-08/25).

Под налоговой выгодой для целей Постановления № 53 понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.

Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы (смотрите также постановление Президиума ВАС РФ от 20.04.2010 № 18162/09).

В п. 10 Постановления № 53 сказано, что факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Таким образом, не во всяком случае недобросовестность контрагента приводит к получению необоснованной налоговой выгоды налогоплательщиком (в частности, при использовании вычета НДС). Однако налогоплательщику для признания налоговой выгоды обоснованной следует действовать с должной осмотрительностью.

Однако налогоплательщику для признания налоговой выгоды обоснованной следует действовать с должной осмотрительностью.

Подобная точка зрения неоднократно высказывалась судьями.

Например, в постановлении АС Дальневосточного округа от 07.08.2015 № Ф03-3074/15 по делу № А51-28470/2014 говорится, что, помимо формальных требований, установленных ст.ст. 171, 172 НК РФ, условием признания налоговой выгоды обоснованной являются реальность хозяйственной операции, а также проявление налогоплательщиком должной степени осмотрительности при выборе контрагента. Аналогичное мнение присутствует в постановлении Восемнадцатого ААС от 13.10.2015 № 18АП-11125/15. Смотрите также постановления АС Уральского округа от 09.10.2015 № Ф09-7015/15 по делу № А60-55210/2014, АС Центрального округа от 11.08.2015 № Ф10-2432/15 по делу № А23-3980/2014, Двенадцатого ААС от 06.10.2015 № 12АП-9486/15, Семнадцатого ААС от 13.07.2015 № 17АП-7289/15, Седьмого ААС от 14.05.2015 № 07АП-2472/15.

С 19 августа 2017 года (дата вступления в силу Федерального закона от 18. 07.2017 № 163-ФЗ (далее – Закон № 163-ФЗ)) часть первая НК РФ дополнена ст. 54.1, согласно п. 1 которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

07.2017 № 163-ФЗ (далее – Закон № 163-ФЗ)) часть первая НК РФ дополнена ст. 54.1, согласно п. 1 которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

В п. 2 ст. 54.1 НК РФ указано, что при отсутствии обстоятельств, предусмотренных п. 1 данной статьи, по имевшим место сделкам (операциям) налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога в соответствии с правилами соответствующей главы части второй НК РФ при соблюдении одновременно следующих условий:

– основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

– обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

Причем не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным такие обстоятельства, как:

– подписание первичных учетных документов неустановленным или неуполномоченным лицом;

– нарушение контрагентом налогоплательщика законодательства о налогах и сборах;

– наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) (п. 3 ст. 54.1 НК РФ).

Таким образом, с налогоплательщика снимается бремя доказывания того, что он проявил должную осмотрительность и осторожность, вступая в отношения с контрагентом. Теперь для того, чтобы налоговая выгода была признана необоснованной, налоговый орган должен доказать, что налогоплательщик умышленно (целенаправленно) создает условия, направленные исключительно на получение налоговой выгоды, либо то, что основной целью совершения сделки (операции) является неуплата (неполная уплата), зачет (возврат) налога (сбора), либо то, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента.

Иными словами, в оценке необоснованности налоговой выгоды на первый план выходит доказывание направленности действий налогоплательщика на получение налоговой выгоды в отсутствие реальной экономической цели хозяйственных операций или исполнение сделки не заявленным контрагентом.

При этом, как отмечают специалисты налоговых органов, об умышленных действиях налогоплательщика могут свидетельствовать установленные факты юридической, экономической и иной подконтрольности, в том числе на основании взаимозависимости спорных контрагентов проверяемому налогоплательщику, установленные факты осуществления транзитных операций между взаимозависимыми или аффилированными участниками взаимосвязанных хозяйственных операций, в том числе через посредников, с использованием особых форм расчетов и сроков платежей, а также обстоятельства, свидетельствующие о согласованности действий участников хозяйственной деятельности, и т.п. (письма ФНС России от 31.10.2017 № ЕД-4-9/22123@, от 16.08.2017 № СА-4-7/16152@).

Доказывание обстоятельств, предусмотренных п. 1 ст. 54.1 НК РФ, и (или) факта несоблюдения условий, предусмотренных п. 2 той же статьи, производится налоговым органом при проведении камеральных налоговых проверок налоговых деклараций (расчетов), представленных в налоговый орган после 19.08.2017, а также выездных налоговых проверок и проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, решения о назначении которых вынесены налоговыми органами после 19.08.2017 (п. 5 ст. 82 НК РФ, ст. 2 Закона № 163-ФЗ).

Письмом ФНС России от 31.10.2017 № ЕД-4-9/22123@ (далее – Письмо) направлены рекомендации нижестоящим налоговым органам по применению положений ст. 54.1 НК РФ. В Письме отмечено, что введенная Законом № 163-ФЗ ст. 54.1 НК РФ направлена на предотвращение использования “агрессивных” механизмов налоговой оптимизации и представляет собой новый подход к проблеме злоупотребления налогоплательщиком своими правами, учитывающий основные аспекты сформированной судебной практики.

Законодателем определены конкретные действия налогоплательщика, которые признаются злоупотреблением правами, и условия, которые должны быть соблюдены налогоплательщиком для возможности учесть расходы и заявить налоговые вычеты по имевшим место сделкам (операциям).

В Письме обращено внимание на то, что понятия, отраженные в Постановлении № 53 и развитые в сложившейся судебной практике, сформированной до вступления в силу Закона № 163-ФЗ, не используются в рамках проведения камеральных налоговых проверок налоговых деклараций (расчетов) налогоплательщиков, представленных в налоговые органы после вступления в силу указанного закона, а также в рамках проведения выездных налоговых проверок и проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, решения о назначении которых вынесены после дня вступления в силу Закона № 163-ФЗ.

В Письме приведены конкретные рекомендации и ограничения по использованию налоговыми органами при проверках каждого пункта ст. 54.1 НК РФ.

54.1 НК РФ.

В рассматриваемой ситуации речь идет о применении организацией налоговых вычетов в 3 квартале 2017 года. Налоговая декларация за данный налоговый период (в силу п. 5 ст. 174 НК РФ) представляется не позднее 25 октября 2017 года (после 19.08.2017). Соответственно, с учетом ст. 2 Закона № 163-ФЗ и Письма налоговые органы при проведении камеральной проверки декларации за 3 квартал 2017 года должны учитывать положения ст. 54.1 НК РФ.

С учетом вышеизложенного полагаем, что отказ налогового органа Организации в вычете НДС может считаться правомерным в том случае, если:

– будут выявлены факты искажения сведений о фактах хозяйственной жизни;

– не будет соблюдаться какое-либо из условий, перечисленных в п. 2 ст. 54.1 НК РФ.

Если же сделка Организации имеет реальный характер, основной целью ее совершения не является зачет (возврат НДС), обязательство по сделке исполнено именно вашим поставщиком, выполнены все условия для получения права на вычет НДС (ст.ст. 171, 172 НК РФ), по нашему мнению, в данном случае можно говорить о том, что Организация приняла к вычету НДС, предъявленный поставщиком товара, на законных основаниях.

171, 172 НК РФ), по нашему мнению, в данном случае можно говорить о том, что Организация приняла к вычету НДС, предъявленный поставщиком товара, на законных основаниях.

Судебная практика по применению ст. 54.1 НК РФ еще не сформировалась.

Вместе с тем правовой подход, в соответствии с которым на налогоплательщика не могут быть возложены негативные последствия неисполнения его контрагентом налоговых обязанностей, прослеживается в ряде материалов в судебной практики, относящейся к периодам до появления в НК РФ ст. 54.1. Смотрите, например:

– постановление АС Северо-Кавказского округа от 25.05.2016 № Ф08-3167/16 по делу № А53-15222/2015;

– постановление АС Поволжского округа от 02.02.2016 № Ф06-5096/15 по делу № А12-18200/2015;

– постановление АС Северо-Кавказского округа от 17.11.2016 № Ф08-8663/16 по делу № А53-1557/2016;

– постановление ФАС Поволжского округа от 26.09.2012 по делу № А57-11982/2011.

Из “свежих” судебных актов приведем постановление Семнадцатого ААС от 30. 11.2017 № 17АП-16028/17. Материалами дела подтверждается, что налогоплательщик учитывал хозяйственные операции с указанными контрагентами, реальность исполнения которых подтверждена первичными документами, тогда как налоговым органом не представлено доказательств совершения заявителем и его контрагентами согласованных действий, направленных на искусственное создание условий для неправомерного получения налоговых вычетов, и отсутствия сделок по поставке товара. Обстоятельства, на которые ссылается Инспекция, не свидетельствуют о фиктивности представленных Обществом документов и не могут быть признаны безусловными доказательствами недобросовестности заявителя как налогоплательщика. Следовательно, эти обстоятельства не могут влиять на возникновение у заявителя права на применение налоговых вычетов при условии соблюдения требований вышеприведенных норм НК РФ. Смотрите также постановление АС Северо-Кавказского округа от 26.01.2017 № Ф08-10184/16 по делу № А32-24093/2014.

11.2017 № 17АП-16028/17. Материалами дела подтверждается, что налогоплательщик учитывал хозяйственные операции с указанными контрагентами, реальность исполнения которых подтверждена первичными документами, тогда как налоговым органом не представлено доказательств совершения заявителем и его контрагентами согласованных действий, направленных на искусственное создание условий для неправомерного получения налоговых вычетов, и отсутствия сделок по поставке товара. Обстоятельства, на которые ссылается Инспекция, не свидетельствуют о фиктивности представленных Обществом документов и не могут быть признаны безусловными доказательствами недобросовестности заявителя как налогоплательщика. Следовательно, эти обстоятельства не могут влиять на возникновение у заявителя права на применение налоговых вычетов при условии соблюдения требований вышеприведенных норм НК РФ. Смотрите также постановление АС Северо-Кавказского округа от 26.01.2017 № Ф08-10184/16 по делу № А32-24093/2014.

Однако существуют также примеры судебной практики по вопросу правомерности вычета НДС при наличии в цепочке контрагентов, которые, по мнению контролирующего органа, не исполняли свои налоговые обязательства (являлись “недобросовестными налогоплательщиками”), принятые в пользу налогового органа, например:

– определение ВС РФ от 14. 08.2017 № 304-КГ17-8676;

08.2017 № 304-КГ17-8676;

– постановление Пятнадцатого ААС от 04.10.2017 № 15АП-12429/17. Суд счел, что такие обстоятельства, как отсутствие возможности ведения контрагентом хозяйственной деятельности по адресу регистрации, наличие транзитных платежей через расчётный счёт, высокий удельный вес налоговых вычетов (99%) в общей сумме исчисленного НДС, свидетельствуют о том, что документооборот, созданный между обществом и его контрагентом, носит формальный характер и имеет своей целью создание видимости хозяйственных операций с целью получения необоснованной налоговой выгоды в виде налоговых вычетов по НДС. Суд поддержал позицию налогового органа, который не принял налоговые вычеты при исчислении НДС по поставке товара от этого контрагента;

– апелляционное определение СК по административным делам Омского областного суда от 26.02.2015 по делу № 33-1203/2015;

– постановление Восьмого ААС от 30.11.2017 № 08АП-13121/17. Суд апелляционной инстанции считает необходимым согласиться с выводом Инспекции о том, что налоговые вычеты по НДС необоснованно заявлены Обществом, поскольку документы по спорной хозяйственной операции составлены формально и содержат недостоверную информацию, а значит, налоговая выгода получена налогоплательщиком вне связи с осуществлением реальной предпринимательской деятельности. Доводы Общества о дальнейшем использовании продукции в производственно-коммерческой деятельности не опровергают выводы о нереальности заявленных налогоплательщиком хозяйственных операций. Смотрите также постановления АС Уральского округа от 15.11.2017 № Ф09-6508/17 по делу № А76-17149/2016, АС Северо-Западного округа от 26.10.2017 № Ф07-11559/17 по делу № А44-9128/2016, Девятого ААС от 29.09.2017 № 09АП-42300/17, АС Северо-Кавказского округа от 26.01.2017 № Ф08-10184/16 по делу № А32-24093/2014.

Доводы Общества о дальнейшем использовании продукции в производственно-коммерческой деятельности не опровергают выводы о нереальности заявленных налогоплательщиком хозяйственных операций. Смотрите также постановления АС Уральского округа от 15.11.2017 № Ф09-6508/17 по делу № А76-17149/2016, АС Северо-Западного округа от 26.10.2017 № Ф07-11559/17 по делу № А44-9128/2016, Девятого ААС от 29.09.2017 № 09АП-42300/17, АС Северо-Кавказского округа от 26.01.2017 № Ф08-10184/16 по делу № А32-24093/2014.

Таким образом, суды принимают решения исходя из конкретных обстоятельств дела. Поэтому заранее предсказать, какую позицию примет суд, сложно.

Ответ подготовил: Овчинникова Светлана, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Контроль качества ответа: Королева Елена, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП.  Оставить заявку >> |

4 главные проблемы возмещения НДС в Украине — Мнения — GMK Center

Пока налогоплательщик годами судится с фискальными органами, формально государство ему ничего не должно

За последние годы, особенно в текущем, чиновники продемонстрировали позитивные изменения в сфере бюджетного возмещения НДС. Впрочем, далеко не все идеально. По опыту юридического сопровождения украинских экспортеров можем выделить такие проблемные моменты в системе бюджетного возмещения НДС:

- налоговые проверки и их последствия;

- остановка и отказ в регистрации налоговых накладных;

- давление со стороны правоохранительных органов в рамках уголовных производств;

- фактический отказ в бюджетном возмещении НДС без юридического обоснования со стороны фискальных органов.

Рассмотрим каждую проблему подробнее.

1. Налоговые проверки:— После проведения плановой или внеплановой документальной проверки фискальные органы составляют налоговые уведомления-решения об уменьшении размера бюджетного возмещения НДС; уменьшении отрицательного значения объекта налогообложения НДС; уменьшении размера налогового кредита и т. п. Причины, как правило, указываются надуманные. Самая популярная из них – нереальные сделки с «токсичными»/проблемными контрагентами. Цель – перевести сумму бюджетного возмещения НДС в разряд «оспариваемой»/«неподтвержденной», что дает возможность отчитаться об отсутствии у государства задолженности перед бизнесом. Как следствие, пока налогоплательщик годами судится с фискальными органами, формально государство ему ничего не должно. Такое себе беспроцентное кредитование государства со стороны бизнеса – чтобы получить средства нужно ждать решения суда кассационной инстанции.

п. Причины, как правило, указываются надуманные. Самая популярная из них – нереальные сделки с «токсичными»/проблемными контрагентами. Цель – перевести сумму бюджетного возмещения НДС в разряд «оспариваемой»/«неподтвержденной», что дает возможность отчитаться об отсутствии у государства задолженности перед бизнесом. Как следствие, пока налогоплательщик годами судится с фискальными органами, формально государство ему ничего не должно. Такое себе беспроцентное кредитование государства со стороны бизнеса – чтобы получить средства нужно ждать решения суда кассационной инстанции.

— При внедрении системы электронного администрирования НДС ожидалось, что надуманные проверки и претензии на тему нереальности операций исчезнут, а фискалы будут проверять всё исключительно на стадии регистрации налоговой накладной. Проверок действительно стало несколько меньше, но проблема осталась – обещание не выполнено.

— Бизнес приветствует декриминализацию ст. 205 Уголовного кодекса Украины (фиктивное предпринимательство), поскольку существенные злоупотребления со стороны фискалов связывали именно с этой квалификацией действий должностных лиц контрагентов. Вместе с тем правоохранительные органы пока массово меняют квалификацию в уголовных процессах на ст. 205-1 Уголовного кодекса Украины. Прогнозируем, что давление останется, однако уже «под другим соусом».

Вместе с тем правоохранительные органы пока массово меняют квалификацию в уголовных процессах на ст. 205-1 Уголовного кодекса Украины. Прогнозируем, что давление останется, однако уже «под другим соусом».

— Ноу-хау от фискалов – после отмены налоговых уведомлений-решений в административном порядке инспекторы выходят на «перепроверки» и по ранее отмененным эпизодам заново выносят такое решение.

— Не обнадеживает и так называемая новая судебная реформа. Предусматривается сокращение судей Верховного Суда с 200 до 100. При нынешнем положении вещей это приведет к тому, что налоговые дела в этой инстанции будут рассматриваться даже не 3-5 лет (как сейчас), а все 10. Не говоря уже об ожидаемой нагрузке и низком качестве судебных решений в связи с этим.

2. Остановка или отказ в регистрации налоговых накладных:— Существует проблема надуманной остановки и отказа в регистрации налоговых накладных. Это в основном касается контрагентов экспортеров, однако имеет прямое влияние на дальнейшее бюджетное возмещение НДС.

— Критерии рискованности налогоплательщика в качестве основания для остановки или отказа в регистрации налоговой накладной утверждены письмом ГФС Украины, что, по нашему мнению, является незаконным.

3. Давление со стороны правоохранительных органов:— Проявляется в надуманных уголовных производствах при проведении следственных действий, в частности по ст. 212 и ст. 191 Уголовного кодекса Украины.

— Существует практика незаконного ареста на основании постановления следственного судьи: а) суммы лимита НДС в системе электронного администрирования НДС предприятия; б) денежных средств и иного имущества предприятия в размере проблемной суммы бюджетного возмещения НДС.

— Ожидаем создания нового органа досудебных расследований финансовых преступлений – Бюро финансовых расследований. К сожалению, законодатель пока «забыл» установить в проекте закона подследственность этого органа по расследованию преступлений, связанных с незаконным возмещением НДС. Поэтому такие преступления и в дальнейшем будут расследовать непрофессиональные следователи НПУ, СБУ, ГБР, которые не являются квалифицированными и не имеют знаний в сфере налогового права. Также настораживает то, что согласно проекту закона новый орган будет иметь доступ к базам данных Держфинмона, то есть к банковской тайне по счетам налогоплательщика без решения следственного судьи.

Поэтому такие преступления и в дальнейшем будут расследовать непрофессиональные следователи НПУ, СБУ, ГБР, которые не являются квалифицированными и не имеют знаний в сфере налогового права. Также настораживает то, что согласно проекту закона новый орган будет иметь доступ к базам данных Держфинмона, то есть к банковской тайне по счетам налогоплательщика без решения следственного судьи.

— Сейчас налоговые преступления расследуют даже следователи ГБР, которые искусственно регистрируют уголовное производство якобы в отношении должностных лиц ГФС/ГНС Украины, а де-факто осуществляют давление на бизнес.

4. Фактический отказ в бюджетном возмещении НДС:— Как правило, это имеет место в случаях, когда фискальный орган окончательно проиграл налоговый спор, решение суда вступило в законную силу, однако возмещать спорную сумму фискальный орган все равно отказывается.

— В указанных случаях налоговые органы не имеют никаких юридических оснований для отказа в бюджетном возмещении НДС, однако в письмах или неофициальных разговорах отмечают, что возмещать ничего не будут, поскольку они надеются, что когда-то появятся средства на судебный сбор и они в будущем очередной раз подадут апелляционную/кассационную жалобу с просьбой восстановить сроки.

— Настораживают законодательные инициативы по уменьшению размера судебного сбора, в частности в налоговых спорах. Это снова приведет к массовым безосновательным обжалованиям законных судебных решений со стороны фискалов, давлению на бизнес и искусственной отсрочке бюджетного возмещения НДС.

ВыводыБизнес ожидает продолжения конструктивного диалога с представителями налоговых органов. Важно не приостановить, а продолжить положительные сдвиги в вопросе возмещения НДС. Главный вопрос на сегодня – полноценный запуск Государственной налоговой службы со всеми региональными отделениями под «крышей» одного юридического лица, а также набор новых мотивированных и квалифицированных специалистов с конкурентными зарплатами.

Сейчас глава ГНС Украины Сергей Верланов демонстрирует открытость к диалогу, профессиональное обсуждение с бизнесом инициатив, рисков и проблем, а также искреннее желание навести порядок в администрировании налогов. Важно, чтобы политические перипетии не стали помехой формированию действительно новой, аналитической и сервисной службы, а также в решении упомянутых выше проблем.

С каких покупок можно вернуть НДС?

С каких покупок можно вернуть НДС?

Вы можете вернуть налог на добавленную стоимость (НДС) при покупке товаров, подпадающих под определение «товары для путешественников».

Это товары, поставляемые туристу или путешественнику в пределах государства для личного пользования, которые вывозятся за пределы ЕС туристом или путешественником или от его имени в его или ее личном багаже.

Каждая поставка товаров, по которой НДС подлежит возмещению, должна, однако:

- общая стоимость экспортного ваучера не менее 75 евро,

- и

- быть вывезены этим туристом или путешественником или от его имени до последнего дня третьего месяца, следующего за месяцем поставки.

Товары для оснащения, заправки и снабжения прогулочных катеров, частных самолетов или других транспортных средств для личного пользования исключаются из схемы.

Специальные процедуры для дорогостоящих товаров

Для отдельных товаров стоимостью 2000 евро и более (включая НДС) каждый товар должен быть представлен сотруднику таможни для подтверждения экспорта вместе с:

- соответствующий экспортный ваучер

- и

- все документы, связанные с продажей, предоставленные продавцом путешественнику (гарантия, сертификат происхождения и т.

)

)

)

)Экспортные ваучеры на дорогостоящие товары, оставленные в почтовом ящике или переданные агентам по возмещению, не будут впоследствии проштампованы таможней. Туристы или путешественники, желающие получить возмещение НДС на эти товары, должны выделить достаточно времени после регистрации, чтобы посетить таможенный стол с товарами.

Примечание

Если ваучеры на такие товары не проштампованы таможней, розничный продавец или агент по возврату средств не смогут обработать ваш возврат.

В случае транзитных пассажиров, вылетающих из ЕС через другой аэропорт в течение 24 часов, таможня Ирландии проштампует экспортные ваучеры на товары стоимостью 2000 евро и более (включая НДС).Во всех других случаях, связанных с дорогостоящими товарами, сертификация экспортного ваучера будет осуществляться в пункте отправления из ЕС.

Могу ли я вернуть НДС при покупке услуг? Схема розничного экспорта распространяется только на товары. Услуги, такие как проживание в гостинице, прокат автомобилей или питание в ресторане, не входят в схему.

Услуги, такие как проживание в гостинице, прокат автомобилей или питание в ресторане, не входят в схему.

Некоторые розничные продавцы или агенты по возврату средств получили разрешение налоговой службы на использование схемы «отключение НДС».Это позволяет получить товар без НДС в момент покупки. Работа схемы зависит от определенных требований и условий, которые вам сообщил отдельный розничный продавец. Это взаимная ответственность

- розничный продавец

- агент по возврату

- и

- турист

- или

- путешественник

, чтобы обеспечить выполнение всех требований и условий.

Далее: Как розничные продавцы используют эту схему?

Возврат НДС| импоты.гоув.фр

Если ваша нефранцузская компания не осуществляет операции, облагаемые НДС во Франции, при определенных условиях ей может быть возмещен НДС, связанный с коммерческими расходами, понесенными во Франции.

Иностранные предприятия, созданные в Европейском Союзе

Положения и условия, изложенные в Директиве Совета 2008/9/ЕС от 12 февраля 2008 г. в отношении иностранных компаний, учрежденных в Европейском Союзе, были введены во французское законодательство в статьях 240-0 M–242-0 Z ter Приложения II к Французскому законодательству. Общий налоговый кодекс (CGI).

Если у вас есть иностранный бизнес, зарегистрированный в государстве-члене Европейского Союза, для получения возмещения НДС вы должны:

подайте иск, используя электронные средства, предоставленные в ваше распоряжение государством, в котором вы зарегистрированы, в соответствии с положениями Директивы Совета 2008/9/EC от 12 февраля 2008 г. Для получения дополнительной информации о том, как подать иск, пожалуйста, обратитесь в налоговые органы в государстве-члене вашего учреждения.

представить в электронном виде отсканированные оригиналы счетов-фактур или импортных документов.

Подача является обязательной, если налогооблагаемая сумма в счете-фактуре составляет 1000 евро или более (или 250 евро в случае топлива). Отсканированные счета-фактуры должны отображаться в том же порядке, что и их построчный ввод.соблюдайте сроки и минимальные сроки возврата. Претензии не могут охватывать период более одного календарного года (минимум 50 евро) или менее трех календарных месяцев (минимум 400 евро). Претензии не могут охватывать два календарных года. На практике вы можете подать максимум четыре претензии, каждая в течение минимального периода времени в три календарных месяца, а также дополнительную ежегодную претензию.

подать заявку до 30 сентября календарного года, следующего за периодом возмещения. Вы можете подать претензии до этой даты, чтобы ускорить обработку вашей претензии.

укажите свои банковские реквизиты в виде кодов IBAN и BIC.

Подача является обязательной, если налогооблагаемая сумма в счете-фактуре составляет 1000 евро или более (или 250 евро в случае топлива). Отсканированные счета-фактуры должны отображаться в том же порядке, что и их построчный ввод.

Подача является обязательной, если налогооблагаемая сумма в счете-фактуре составляет 1000 евро или более (или 250 евро в случае топлива). Отсканированные счета-фактуры должны отображаться в том же порядке, что и их построчный ввод.

Вас может представлять представитель по вашему выбору. В этом случае оригинал поручения (см. образец в уведомлении 3560 A) необходимо отправить по почте в Отдел возмещения НДС (SR-TVA).

Иностранные компании, созданные за пределами Европейского Союза

Условия возмещения НДС, уплачиваемого во Франции иностранными компаниями, учрежденными за пределами Европейского Союза, изложены в Директиве 86/560/ЕЕС от 17 ноября 1986 г. (Тринадцатая директива).

Положения и условия были введены во французское законодательство в статьях 242-0 Z quater по 242-0 Z decies Приложения II к Общему налоговому кодексу Франции.

Указ

2021-507 от 27 апреля 2021 года вносит поправки в статью 242-0 Z septies Приложения II к Общему налоговому кодексу Франции, определяя новые условия подачи требований о возмещении НДС профессионалами, которые не зарегистрированы в государстве-члене ЕС.

Вовлеченные компании

Возвраты этого типа зарезервированы для налогообязанных лиц, учрежденных за пределами Европейского Союза, которые не имеют постоянного представительства во Франции и не поставляют товары или не предоставляют услуги, облагаемые НДС во Франции.

«Налогооблагаемое лицо» означает любое физическое или юридическое лицо, которое независимым образом поставляет товары или предоставляет услуги, связанные с коммерческой деятельностью в государстве своего учреждения.

Расходы, по которым заявлен возврат НДС, должны быть связаны с предпринимательской деятельностью иностранного налогоплательщика.

Новые условия подачи заявлений на возмещение НДС и подтверждающих документов С 1 июля 2021 года заявления о возмещении НДС, подаваемые налоговыми представителями от имени налогоплательщиков, зарегистрированных в стране за пределами ЕС, должны подаваться онлайн.

Подтверждающие документы (банковские реквизиты, счета-фактуры и импортные документы, если налогооблагаемая сумма составляет 1000 евро или более или 250 евро на расходы на топливо) должны быть отправлены в электронном виде в поддержку претензий.

Онлайн-подача заявлений на возмещение НДС в соответствии с Тринадцатой европейской директивой доступна с 1 июля 2021 года .

Если у налогового представителя уже есть профессиональная учетная запись , услуга будет доступна из защищенной системы обмена сообщениями в его учетной записи на сайте impots.gouv.fr.

Messagerie (система обмена сообщениями)

Ecrire (запись)

НДС и налоги, приложения (НДС и связанные налоги)

Требование возмещения расходов на НДС в соответствии с установленными тарифами в Union Européenne ( 13-я директива 86-560-CEE, ст.

271-V- d du CGI) (требование о возмещении НДС со стороны налогооблагаемого лица, не зарегистрированного на территории Сообщества (Директива Тринадцатого Совета 86/560/ЕЭС, ст. 271-Vd Общего НК))

271-V- d du CGI) (требование о возмещении НДС со стороны налогооблагаемого лица, не зарегистрированного на территории Сообщества (Директива Тринадцатого Совета 86/560/ЕЭС, ст. 271-Vd Общего НК))

271-V- d du CGI) (требование о возмещении НДС со стороны налогооблагаемого лица, не зарегистрированного на территории Сообщества (Директива Тринадцатого Совета 86/560/ЕЭС, ст. 271-Vd Общего НК))В противном случае необходимо сделать запрос на регистрацию в службе.

Дополнительную информацию о регистрации в системе безопасного обмена сообщениями можно найти в информационном бюллетене FOCUS по следующей ссылке: Messagerie des Professionalnels (Корпоративные почтовые ящики).

Если у налогового представителя еще нет профессиональной учетной записи , он должен создать ее либо в базовом, либо в экспертном режиме на impots.gouv.fr , прежде чем подавать заявку на регистрацию в системе безопасного обмена сообщениями.

Дополнительную информацию о создании профессиональной учетной записи и регистрации для получения услуг можно найти в следующих информационных бюллетенях: Создание профессиональной учетной записи в базовом режиме и регистрация для получения услуг профессиональная учетная запись в экспертном режиме) / Запрос на присоединение к дополнительным услугам в линии (режим exper t) (Запрос на регистрацию в онлайн-сервисах (экспертный режим)) / / t des Professionalnels (Business m почтовые ящики )

При оформлении подписки на услугу код активации отправляется по почте на адрес налогового представителя для корреспонденции, который находится в записях управляющего отдела, и автоматически на его служебный адрес. Действительность адреса для корреспонденции, предоставленного Генеральному управлению государственных финансов (DGFiP), должна быть проверена, и любые запросы на изменения должны быть переданы в управляющий Департамент по налогам на прибыль. “

Действительность адреса для корреспонденции, предоставленного Генеральному управлению государственных финансов (DGFiP), должна быть проверена, и любые запросы на изменения должны быть переданы в управляющий Департамент по налогам на прибыль. “

Код со сроком действия 60 дней позволяет активировать услугу в профессиональном аккаунте. Если он не будет активирован в течение 60 дней, процедуру регистрации придется повторить.

Обязательная формулировка в счетах-фактурах

Расходы должны быть подтверждены правильно оформленными счетами, в которых упоминается:

уникальный номер, основанный на непрерывной хронологической последовательности

ваше полное имя и адрес, а также имя и адрес вашего поставщика

индивидуальный идентификационный номер плательщика НДС

дата выставления или доставки счета

любые скидки, скидки или возвраты

количество и точное наименование поставляемых или предоставляемых товаров или услуг

цена за единицу за вычетом налога, суммы причитающегося НДС и действующей по закону ставки НДС

Процедуры

Для получения возмещения НДС налоговый представитель должен:

подать заявку на возврат средств, написанную на французском языке и номинированную в евро, используя безопасную систему обмена сообщениями в своей профессиональной учетной записи на импотах.

gouv.fr (с Internet Explorer или Firefox)указать контактные данные (имя, номер телефона и адрес электронной почты) лица, с которым отдел может связаться в случае необходимости

отправить отсканированные оригиналы счетов-фактур или импортных документов вместе с заявлением о возмещении

соблюдение минимального возмещения (400 евро для ежеквартальных требований и 50 евро для годовых требований)

подавать заявление о возмещении с первого числа месяца, следующего за периодом, за который запрашивается возмещение, и до 30 июня года, следующего за годом, в котором заявлено требование

предоставить полную и точную информацию о банковском счете получателя, включая название банка, его полный адрес (город и страна), имя владельца счета и ссылки на счет, который будет зачислен.

Это ускорит возврат средств и поможет избежать банковских комиссий. Для возврата средств на счет во французском банке предоставьте RIB ( relevé d’identité bancaire ).

gouv.fr (с Internet Explorer или Firefox)

gouv.fr (с Internet Explorer или Firefox) Это ускорит возврат средств и поможет избежать банковских комиссий. Для возврата средств на счет во французском банке предоставьте RIB ( relevé d’identité bancaire ).

Это ускорит возврат средств и поможет избежать банковских комиссий. Для возврата средств на счет во французском банке предоставьте RIB ( relevé d’identité bancaire ).Назначение налогового представителя

Иностранные компании, не учрежденные в государстве-члене ЕС, которые не осуществляют операции, обязывающие их платить НДС во Франции, должны назначить налогового представителя, который должен быть налогоплательщиком, учрежденным во Франции и должным образом аккредитованным налоговые органы.

Назначение оформляется поручением, подписанным запрашивающей компанией и ее представителем, и уполномочивающим этого представителя выполнять процедуры возмещения НДС от имени компании (см. образец в уведомлении 3560-B).

Онлайн-каталоги и базы данных обеспечивают легкий доступ к контактным данным налоговых представителей.

Представитель должен быть аккредитован в Отделе возврата НДС Налогового управления по делам нерезидентов , , контактные данные которого указаны ниже.

Для получения аккредитации представитель должен подать в отдел письменный запрос вместе с копией регистрационного документа ( extrait K-Bis ), назначением компанией и согласием, а также выполнить следующие условия:

Представитель будет проинформирован о том, была ли его аккредитация одобрена или отклонена в письменной форме.

Аккредитация может быть отозвана в любой момент, если представитель не выполняет свои личные обязательства, или если он обычно подает заявления на возврат, содержащие многочисленные ошибки или нарушающие закон.

Дополнительные сведения см. в уведомлении 3560-B-SD.

MAJ 1 6 / 11 / 21

Что такое возврат налогов и почему вы его получаете?

Налоговый сезон может быть напряженным. Но для многих налогоплательщиков есть свет в конце туннеля в виде возврата налога. Действительно, многие люди даже зависят от своего ежегодного возмещения, используя неожиданную прибыль для всего: от сбережений на пенсию до работы с финансовым консультантом для инвестирования денег.Если у вас когда-либо возникали серьезные вопросы о том, как работает возврат налогов, мы расскажем вам о том, чего вы, возможно, не знали.

Действительно, многие люди даже зависят от своего ежегодного возмещения, используя неожиданную прибыль для всего: от сбережений на пенсию до работы с финансовым консультантом для инвестирования денег.Если у вас когда-либо возникали серьезные вопросы о том, как работает возврат налогов, мы расскажем вам о том, чего вы, возможно, не знали.

Воспользуйтесь нашим калькулятором возврата федерального подоходного налога.

Что такое возврат налога?Возврат налогов обычно требует празднования. Но на самом деле они часто означают, что вы совершили ошибку, заплатив подоходный налог больше, чем было необходимо. Федеральное правительство или правительства штатов возместят лишние деньги, которые вы им заплатили.Вы можете избежать переплаты, правильно заполняя налоговые формы сотрудников и оценивая или обновляя отчисления с большей точностью.

Почему вы получаете возмещение налога штата и федерального налога Существуют разные причины, по которым налогоплательщики получают возмещение, а в других случаях должны деньги правительству. Если вы работаете на работодателя, вы должны были заполнить форму W-4 при приеме на работу. В этой форме вы указали сумму налогов, которую необходимо удержать из каждой зарплаты.

Если вы работаете на работодателя, вы должны были заполнить форму W-4 при приеме на работу. В этой форме вы указали сумму налогов, которую необходимо удержать из каждой зарплаты.

Налогоплательщики получают возмещение в конце года, если у них удержано слишком много денег. Если вы работаете не по найму, вы получите возврат налога, если переплатите расчетные налоги. Хотя вы можете считать этот дополнительный доход бесплатными деньгами, на самом деле это больше похоже на кредит, который вы предоставили в IRS без взимания процентов. И наоборот, вы будете должны правительству деньги, если недооцените сумму налогов.

Возврат налоговых кредитовВ то время как налогоплательщики обычно лишаются своих налоговых кредитов, когда они ничего не должны, вы можете претендовать на возврат налога за следующими исключениями:

- Налоговый вычет на детей в 2021 году предусматривает выплату не более 3600 долларов США за каждого ребенка, который считается иждивенцем. В прошлые годы кредит составлял 2000 долларов на каждого иждивенца, но был расширен в рамках Американского плана спасения, подписанного президентом Байденом в ответ на пандемию COVID-19. На 2021 год CTC подлежит полному возврату. Это отличается от прошлых лет, когда он мог быть возмещен только до 1400 долларов США. Другими словами, если вы имеете право на получение CTC за 2021 налоговый год, и это снижает ваши налоговые обязательства ниже нуля, IRS отправит вам оставшуюся сумму.

- Налогоплательщики с доходом от низкого до среднего могут претендовать на налоговый кредит на заработанный доход (EITC или EIC), который уменьшает сумму налога, которую вы должны, и может дать вам право на возмещение.

- Американская налоговая льгота на возможности (AOTC) помогает налогоплательщикам компенсировать расходы на высшее образование, оплачиваемые от имени имеющих право студентов. Годовой кредит составляет 2500 долларов на студента. Если кредит снизит ваши налоговые обязательства до нуля, IRS возместит до 40% любой оставшейся суммы кредита (до 1000 долларов США).

В прошлые годы кредит составлял 2000 долларов на каждого иждивенца, но был расширен в рамках Американского плана спасения, подписанного президентом Байденом в ответ на пандемию COVID-19. На 2021 год CTC подлежит полному возврату. Это отличается от прошлых лет, когда он мог быть возмещен только до 1400 долларов США. Другими словами, если вы имеете право на получение CTC за 2021 налоговый год, и это снижает ваши налоговые обязательства ниже нуля, IRS отправит вам оставшуюся сумму.

В прошлые годы кредит составлял 2000 долларов на каждого иждивенца, но был расширен в рамках Американского плана спасения, подписанного президентом Байденом в ответ на пандемию COVID-19. На 2021 год CTC подлежит полному возврату. Это отличается от прошлых лет, когда он мог быть возмещен только до 1400 долларов США. Другими словами, если вы имеете право на получение CTC за 2021 налоговый год, и это снижает ваши налоговые обязательства ниже нуля, IRS отправит вам оставшуюся сумму.

Вы можете запросить возврат налога у правительства, заполнив годовую налоговую декларацию. В этом документе сообщается, сколько денег вы заработали, расходы и другая важная налоговая информация.И это поможет вам рассчитать, сколько налогов вы должны, запланировать налоговые платежи и запросить возмещение, если вы переплатили.

После того, как правительство получит вашу налоговую декларацию и обработает вашу информацию, оно официально одобрит вам возврат средств, прежде чем отправить ваши деньги. Обработка возврата налога зависит от того, как вы подаете налоговую декларацию.

Возвраты по налоговым декларациям, поданным в электронном виде, обычно отправляются менее чем через 21 день после того, как IRS получит вашу информацию, хотя их получение может занять до 12 недель.Возвраты по налоговым декларациям, поданным на бумаге, часто поступают в срок от шести до восьми недель.

Вы можете задаться вопросом: «Почему мой налоговый возврат так долго не появляется?»

Задержки могут быть вызваны ошибками, сокращением бюджета и перегрузкой налоговых органов. Сроки, указанные Налоговым управлением США, являются приблизительными, поэтому, вероятно, не стоит рассчитывать на возмещение средств для совершения важного платежа или покупки.

Сроки, указанные Налоговым управлением США, являются приблизительными, поэтому, вероятно, не стоит рассчитывать на возмещение средств для совершения важного платежа или покупки.

В некоторых случаях у вас может возникнуть соблазн взять ссуду на возврат средств.Конечно, вы получите свои деньги раньше. Но, как следствие, вам, возможно, придется заплатить изрядную комиссию и проценты.

Требование возврата налогаНа самом деле существует несколько способов получить возмещение налога. Вы можете потребовать, чтобы правительство прислало вам бумажный чек по почте. Или вы можете принять решение о прямом возврате налога на депозит и положить свои деньги в три разных места, включая сберегательный и пенсионный счет.

Готовы принять участие в инвестиционной игре? У вас также есть возможность использовать возврат налога для покупки сберегательных облигаций серии I на сумму не более 5000 долларов.

Что бы вы ни решили с ним сделать, у вас есть три года, чтобы потребовать возмещения от первоначального срока подачи заявок. Это хорошая новость, если вы пропустили дату платежа в апреле или до сих пор не подали налоговую декларацию за три года назад. И если вам было предоставлено продление, у вас будет три года после продленного крайнего срока, чтобы запросить чек о возмещении. Крайний срок подачи налоговых деклараций за 2021 год – 18 апреля 2022 года.

Это хорошая новость, если вы пропустили дату платежа в апреле или до сих пор не подали налоговую декларацию за три года назад. И если вам было предоставлено продление, у вас будет три года после продленного крайнего срока, чтобы запросить чек о возмещении. Крайний срок подачи налоговых деклараций за 2021 год – 18 апреля 2022 года.

К сожалению, вы не всегда можете сохранить весь возврат средств. Иногда IRS совершает ошибку и отправляет вам больше денег, чем вы должны были получить.Любой, у кого есть задолженность по алиментам или есть просроченные счета по студенческой ссуде, может получить часть своего возмещения и применить его к этим долгам. Совет: если ваш чек на возмещение кажется больше, чем должен быть, вы можете подождать, прежде чем отправиться за покупками.

Вы также можете получить меньший чек на возмещение, чем ожидалось. Это оказалось довольно распространенным явлением в сезон подачи налоговых деклараций 2019 года, после принятия президентом Трампом Закона о сокращении налогов и занятости, который изменил налоговый кодекс.

После того, как вы подадите налоговую декларацию, вас может волновать вопрос о том, когда вы получите возмещение налога. К счастью, на веб-сайте IRS есть инструмент, который может развеять ваше беспокойство.

После того, как вы нажмете ссылку «Где мой возврат», введите сумму возврата, свой статус подачи и либо свой номер социального страхования, либо свой индивидуальный идентификационный номер налогоплательщика. Тогда вы узнаете, находится ли ваш возврат федерального налога в пути или есть какая-то проблема, которую необходимо решить.Это так просто.

Приложение под названием IRS2Go предоставляет еще один способ проверить статус вашего возмещения. А если вы предпочитаете использовать свой телефон, чтобы узнать, где ваши деньги, вы можете позвонить на горячую линию возврата налогов IRS (800-829-1954). Обратите внимание, однако, что IRS получает большое количество звонков.

Возможно, ваш возврат средств действительно отсутствует, особенно если вы недавно переехали. После того как вы обновите свой адрес в Интернете, IRS может выслать вам новый чек.

После того как вы обновите свой адрес в Интернете, IRS может выслать вам новый чек.

Определение статуса вашего возмещения налога штата может занять немного больше времени.Вам нужно будет посетить веб-сайт Департамента доходов вашего штата. Во многих штатах есть собственный инструмент «Где мой возврат», но в некоторых требуется зарегистрироваться, прежде чем вы сможете выяснить, где находится ваш возврат.

ИтогПолучение возмещения налогов — это волнительно, и многие из нас считают это подарком от дяди Сэма. Хотя слишком просто принять возмещение, а не обновлять форму W-4, вам может быть лучше, если из ваших чеков будет удержана правильная сумма, чтобы вы вообще не получили возмещение.

Если у вас есть студенческие ссуды, которые нужно погасить, или у вас постоянно есть остатки на ваших кредитных картах, может быть лучше использовать деньги, которые вы обычно переплачиваете в виде удержания налога, чтобы погасить эти долги. Таким образом, вы должны меньше процентов с течением времени. И если вы боитесь, что в конце налогового года вам придется платить правительству, калькулятор удержания на веб-сайте IRS может указать вам точную сумму, которую необходимо удержать.

Таким образом, вы должны меньше процентов с течением времени. И если вы боитесь, что в конце налогового года вам придется платить правительству, калькулятор удержания на веб-сайте IRS может указать вам точную сумму, которую необходимо удержать.

Но если вы обнаружите, что год за годом полагаетесь на возмещение, вам может потребоваться составить надлежащий финансовый план, чтобы обеспечить себе прочную финансовую основу.Финансовый консультант может помочь вам понять, как налоги соотносятся с вашими общими финансовыми целями, и подготовить отчеты о доходах, подарках и трастах.

Советы по налоговому планированию- Найти квалифицированного финансового консультанта несложно. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов в вашем районе, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Финансовый консультант, специализирующийся на налоговом планировании, может помочь снизить ваши налоги, собрав налоговые убытки. Это означает, что вы сможете использовать свои инвестиционные убытки для снижения налогов на прирост капитала или доход.

- Возврат налогов — отличный финансовый стимул. Планируете ли вы накопить на пенсию, погасить задолженность перед колледжем или кредитной картой или инвестировать свои деньги по-другому, калькулятор налоговых деклараций SmartAsset поможет вам рассчитать, сколько вы получите от государства, чтобы вы могли планировать заранее.

Фото: ©iStock.com/Juanmonino, ©iStock.com/Andrew Rich, ©iStock.com/bowdenimages

Аманда Диксон Аманда Диксон — писатель и редактор по личным финансам, специализирующаяся на налогах и банковском деле. Она изучала журналистику и социологию в Университете Джорджии. Ее работы были представлены в Business Insider, AOL, Bankrate, The Huffington Post, Fox Business News, Mashable и CBS News. Аманда родилась и выросла в метро Атланты, в настоящее время живет в Бруклине.

Аманда родилась и выросла в метро Атланты, в настоящее время живет в Бруклине.Возврат НДС и международные деловые поездки после Brexit

Многие аспекты нашей деловой и личной жизни изменились после Brexit. От новых европейских карт медицинского страхования при поездке в ЕС и изменения прав на проживание и работу в различных странах ЕС до возмещения налога на добавленную стоимость (НДС) нормативно-правовая среда, с которой мы сталкиваемся, значительно различается.

То же самое можно сказать и о международных деловых поездках. Brexit, безусловно, играет роль в ограничении международных поездок в сочетании с последствиями Covid-19, которые включают закрытие границ по всему миру.Мы не смогли увидеть все последствия того, как будут выглядеть международные деловые поездки после Brexit, поскольку туристическая индустрия была остановлена с тех пор, как новые законы вступили в силу.

Однако очевидно, что аппетит к путешествиям есть: недавнее исследование YouGov показало, что 70% опрошенных согласны с тем, что поездки по работе и проведение личных встреч помогают укрепить деловые отношения, и более половины (54 %) респондентов, утверждающих, что они с нетерпением ждут возвращения в деловые поездки.

Возмещение НДС — еще одна область, на которую повлиял Brexit. Это включает в себя как возмещение НДС британскими путешественниками по всему миру, так и теми, кто требует НДС от поездок в пределах Великобритании. По мере того, как предприятия меняют курс, чтобы соблюдать различные изменения правил правительства и властей, становится ясно, что влияние Brexit на деловые поездки будет широко ощущаться.

Возврат НДС по всему миру

В прошлом британские деловые путешественники могли свободно передвигаться по стране, а НДС, уплаченный за расходы, можно было вернуть.Однако Великобритания — не первая страна, которой необходимо установить протоколы возмещения НДС с ЕС. Некоторые страны за пределами ЕС, такие как США, Япония и Южная Африка, имеют принцип взаимности со странами по всему миру, а это означает, что предприятия могут требовать возмещения своего НДС на товары и услуги, приобретенные в соответствующей стране. Взаимность — это двусторонний механизм между странами, который позволяет возмещать НДС по расходам между этими странами.

До Brexit Великобритания и другие страны могли взаимозаменяемо возмещать НДС в пределах ЕС: теперь только несколько стран поддерживают принцип взаимности друг с другом.Предприятия в ЕС и Великобритании надеялись, что правила взаимности возмещения НДС будут продлены и будут продолжаться, как и до Brexit, но этого не произошло, несмотря на длительные дебаты в преддверии вступления в силу статьи 50, а затем после бесплатного Достигнуто торговое соглашение.

Тем не менее, есть надежда, что взаимность будет объявлена со всеми странами ЕС, так что это не будет проблемой в будущем.

Технические особенности подачи заявления на уплату НДС возникают из-за того, что каждое государство-член ЕС теперь может свободно устанавливать свою собственную политику в отношении НДС в США.K. Минимальная требуемая стандартная ставка НДС составляет 15%, но страны ЕС могут устанавливать свои собственные ставки, а это означает, что в действительности самая низкая ставка составляет 17% в Люксембурге и достигает максимума в 27% в Венгрии, что приводит к очень высокая возможность возмещения НДС.

Законодательство о возмещении НДС в каждой стране определяет, как следует подавать претензии, включая сроки и куда следует подавать претензии. Все процессы возмещения НДС регулируются законодательством каждой страны, а законы и директивы ЕС регулируют порядок возмещения НДС за границей, включая сроки.