С 1 января 2020 года меняются условия применения системы налогообложения в виде ЕНВД и ПСН в отношении розничной торговли | ФНС России | 42 Кемеровская область

Дата публикации: 16.12.2019 05:44

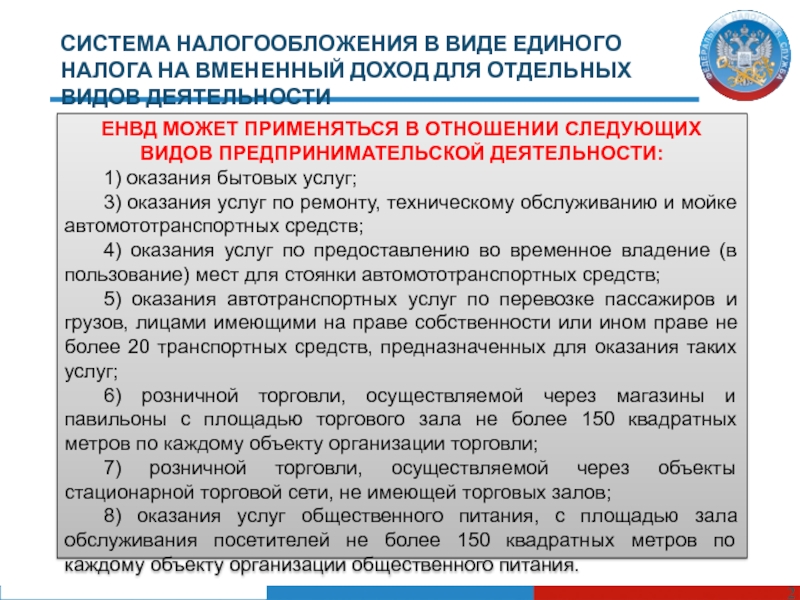

Управление ФНС России информирует, что в целях применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) и патентной системы налогообложения (ПСН) с 1 января 2020 года к розничной торговле не относится «реализация лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств», обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками по перечню кодов Общероссийского классификатора продукции по видам экономической деятельности и (или) по перечню кодов товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяемых Правительством Российской Федерации» (Федеральный закон от 29.

Следовательно, налогоплательщики, осуществляющие реализацию указанных товаров и применяющие ЕНВД, должны подать в налоговый орган заявление о снятии с учета в качестве налогоплательщика ЕНВД и с 01.01.2020 года перейти на иной режим налогообложения — общую систему налогообложения, либо упрощенную систему налогообложения (УСН). При этом при выборе налогоплательщиками УСН уведомление о переходе на УСН подается в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31.12.2019 года.

Также обращаем внимание, что налогоплательщики, применяющие ПСН в отношении розничной торговли, утрачивают право на применение ПСН в случае реализации после 01.01.2020 года вышеуказанных товаров.

Вместе с тем, необходимо учитывать, что на территории Российской Федерации ввод в оборот обувных товаров без нанесения на них средств идентификации и передачи в информационную систему мониторинга сведений о маркировке обувных товаров средствами идентификации, а также оборот и вывод из оборота обувных товаров, не маркированных средствами идентификации, допускается до 01.

В связи с чем, в отношении предпринимательской деятельности по розничной реализации обувных товаров налогоплательщики вправе применять ЕНВД и ПСН до 01.03.2020 года.

Когда нужен РРО при интернет-торговле. Налоги & бухучет, № 51, Июнь, 2020

Расчетная операцияОпределимся с основополагающим постулатом Закона об РРО: РРО используется только тогда, когда есть расчетная операция. А под ней, в частности, понимается прием от покупателя наличных средств, платежных карточек и т. д. по месту реализации товаров или услуг. Акцентируем внимание: прием налички и карточек, т. е. продавец должен построить деятельность так, чтобы он именно принимал от покупателя карточки. Соответственно РРО нужен при осуществлении расчетных операций в наличной и/или безналичной форме (но учтите: обычный безнал, т. е. перечисление средств со счета на счет, никакого отношения к РРО не имеет).

Если у вас нет таких операций, РРО вам не нужен. Причем для ФЛП не имеет значения ни система налогообложения, ни наличие торговли сложными бытовыми товарами/лекарствами/медизделиями, превышает ли доход 1 млн грн (и грядущие изменения в Закон об РРО (см. статью «РРО-перспективы для ФЛП» этого номера) в этом плане ничего не меняют).

Давайте рассмотрим основные случаи интернет-торговли.

Интернет-эквайрингПлатеж от покупателя поступает в безналичной форме с использованием платежной карточки с помощью платежной системы. Сам расчет осуществляется на сайте интернет-магазина путем ввода реквизитов карточки. Для разъяснения, а вовсе не для рекламы: такими системами являются LiqРау, Portmone и т. д.

Этот способ оплаты по сути не отличается от обычного расчета платежной карточкой через РОS-терминал. Только терминал этот виртуальный. И в случае с платежной карточкой, и при интернет-эквайринге бизнес продавца построен так, что он принимает карточки к оплате. Наверное, никто не будет спорить, что при расчете через РОS-терминал нужно использовать РРО.

Только терминал этот виртуальный. И в случае с платежной карточкой, и при интернет-эквайринге бизнес продавца построен так, что он принимает карточки к оплате. Наверное, никто не будет спорить, что при расчете через РОS-терминал нужно использовать РРО.

Поэтому в случае с интернет-эквайрингом от РРО не уйти. Налоговики не раз акцентировали на этом внимание (ИНК ГФСУ от 16.09.2019 г. № 276/6/99-00-05-04-01-15/ІПК, ИНК ГНСУ от 27.05.2020 г. № 2208/6/99-00-05-04-01-06/ІПК).

Оплата на сайте эквайера. Некоторые эквайеры предоставляют услугу по перечислению средств со своего сайта, т. е. покупатель может сделать платеж своей картой на сайте эквайера по реквизитам продавца. Считаем, что в таком случае продавец не должен применять РРО, ведь он не принимает карту к оплате.

Интернет-банкинг 8985784″>В общем виде интернет-банкинг — это программный комплекс, позволяющий контролировать расчетов и осуществлять банковские операции без посещения банка в режиме 24/7. Опять же не для рекламы, а для разъяснения: таковыми являются Приват24, монобанк и пр.

8985784″>В общем виде интернет-банкинг — это программный комплекс, позволяющий контролировать расчетов и осуществлять банковские операции без посещения банка в режиме 24/7. Опять же не для рекламы, а для разъяснения: таковыми являются Приват24, монобанк и пр.По своей сути платеж с помощью интернет- банкинга является обычным безналичным платежом. Средства со счета покупателя перечисляются на счет продавца. То есть РРО применять не нужно. И хотя может иметь место некоторая привязка к платежной карточке, принципиальное отличие от эквайринга в том, что при интернет-банкинге продавец не принимает карточку к оплате. Покупатель сам инициирует платеж.

И тем не менее налоговики считают по-другому. Как правило, в своих консультациях они заставляют применять РРО (БЗ 109.02), а чек пробивать так же, как и при интернет-эквайринге (письмо ГУ ГНС в Харьковской обл. от 03.04.2020 г. № 1386/ІПК/20-40-05-10-19).

от 03.04.2020 г. № 1386/ІПК/20-40-05-10-19).

Налоговики утверждают, что расчетный документ должен быть напечатан в момент совершения расчетной операции на основании выписки из финучреждения, т. е. после зачисления средств на расчетный счет продавца (хотя, строго говоря, расчетная операция ≠ зачисление средств на счет). При этом продавец обязан выдать чек покупателю (логично вложить чек в посылку) (письмо ГУ ГНС в Харьковской обл. от 03.04.2020 г. № 1386/ІПК/20-40-05-10-19). Это касается и интернет-эквайринга, и интернет-банкинга.

Проблема в том, что некоторые эквайеры зачисляют средства на счет продавца через определенное время после оплаты покупателем (до 3-х раб.дн.). Поэтому обязанность отгрузить товар (вместе с чеком) у продавца есть (информация об оплате поступает от эквайера), а полученных средств — нет. То есть чек может быть пробит чуть раньше, чем того требуют налоговики. Насколько нам известно, они не придираются к таким чекам (но в случае чего возьмите на вооружение аргументы из статьи «Несвоевременный чек» этого номера).

То есть чек может быть пробит чуть раньше, чем того требуют налоговики. Насколько нам известно, они не придираются к таким чекам (но в случае чего возьмите на вооружение аргументы из статьи «Несвоевременный чек» этого номера).

Но возможна и зеркальная ситуация: средства от покупателя поступают на счет мгновенно. А поскольку покупатель может оплатить товар/услугу в любое время суток, то зайти на счет поставщика они могут в выходной, ночью и т. д., т. е. в то время, когда поставщик не работает. В этот момент чек выбить нереально. Благо, налоговики хотя бы разрешают в таких случаях печатать чек в рабочее время (письмо ГНСУ от 13.03.2020 г. № 1032/6/99-00-05-04-01-06/ІПК). Видимо, имеется в виду первый рабочий день, а это не соответствует ни дате расчетной операции, ни дате зачисления средств на счет. Опять же в случае претензий налоговиков попробуйте использовать аргументы из статьи «Несвоевременный чек» этого номера.

Суть этого вида оплаты сводится к тому, что продавец передает товар, например, оператору почтовой связи. Покупатель в месте получения товара вносит за него средства (наличными или платежной карточкой) для дальнейшего перечисления на счет продавца. Опять же для лучшего понимания приведем пример: товар доставляется через «Новую почту», а платеж — через платежную систему FORPOST. В таком случае продавец получает средства на счет в безналичной форме. Поэтому он РРО не применяет.

Важно, что с этим согласны и налоговики (БЗ 109.02, письмо ГФСУ от 21.05.2019 г. № 2285/6/99-99-14-05-01-15/ІПК). И тем не менее судебные баталии встречаются. Разумеется, суд придерживается позиции, что РРО здесь не нужен (постановление Киевского апелляционного админсуда от 22.03.2018 г. № 826/9748/17 // reyestr. court.gov.ua/Review/73104114).

court.gov.ua/Review/73104114).

Другое дело, если продавец получит средства наличными. Тогда от РРО не уйти.

ПТКСПокупатель осуществляет оплату через ПТКС, принимающий наличные или платежные карточки с последующим зачислением на банковский счет продавца. Сам ПТКС может принадлежать банку или финучреждению. Но продавец получает оплату безналом и не принимает платежные карточкии. Поэтому РРО ему не нужен.

Фискалы позволяют не применять РРО только в случае использования банковского или фискализированного ПТКС. На этот счет было много разъяснений (письмо ГНСУ от 09.04.2020 г. № 1458/6/99-00-05-04-01/ІПК). Согласитесь, для поставщика не очень удобная ситуация.

Вообще, в интернет-торговле многое зависит от характера товара: если место расчетов определить невозможно (например, поставка компьютерных программ, электронных книг, справок, заключений, экспертных оценок и др. в электронной форме), применение РРО не обязательно.

в электронной форме), применение РРО не обязательно.

И последний момент. Зачастую платеж приходит за минусом комиссии. Однако чек РРО надо пробивать на полную стоимость покупки.

Письмо Минфина России от 15.01.2020 г. № 03-11-11/1296

Вопрос: О применении ЕНВД и УСН в отношении розничной торговли автозапчастями и при реализации моторного масла.

22.01.2020Российский налоговый порталОтвет:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 15.01.2020 г. № 03-11-11/1296

Департамент налоговой и таможенной политики рассмотрел обращение от 16.12.2019 по вопросу применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД) и исходя из содержащегося в обращении вопроса сообщает следующее.

В соответствии со статьей 346.26 Налогового кодекса Российской Федерации (далее — Кодекс) система налогообложения в виде ЕНВД может применяться в отношении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Кодекса, в том числе в отношении предпринимательской деятельности в сфере розничной торговли.

В соответствии с абзацем двенадцатым статьи 346.27 Кодекса к розничной торговле не относится реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 Кодекса.

Согласно подпункту 9 пункта 1 статьи 181 Кодекса моторные масла относятся к подакцизным товарам. В связи с этим деятельность по реализации моторных масел должна облагаться налогами в рамках общего режима налогообложения или в рамках упрощенной системы налогообложения.

Пунктом 7 статьи 346.26 Кодекса установлено, что налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению ЕНВД, осуществляется налогоплательщиками в общеустановленном порядке.

При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению ЕНВД, осуществляется налогоплательщиками в общеустановленном порядке.

Таким образом, в 2020 году в отношении розничной торговли автозапчастями налогоплательщик вправе применять систему ЕНВД, а в отношении предпринимательской деятельности по реализации моторного масла — упрощенную систему налогообложения.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р. А.СААКЯН

А.СААКЯН

15.01.2020

виртуальных валют | Служба внутренних доходов

Операции с виртуальной валютой облагаются налогом по закону так же, как операции с любым другим имуществом. Налогоплательщики, совершающие операции с виртуальной валютой, возможно, должны будут сообщать об этих операциях в своих налоговых декларациях.

Что такое виртуальная валюта?

Виртуальная валюта — это цифровое представление стоимости, которое функционирует как средство обмена, расчетная единица и/или средство сбережения. В некоторых средах он работает как «настоящая» валюта (т.е., монеты и бумажные деньги Соединенных Штатов или любой другой страны, которые обозначены как законное платежное средство, обращаются и обычно используются и принимаются в качестве средства обмена в стране выпуска), но они не имеют законной статус тендера в США. Криптовалюта – это тип виртуальной валюты, в которой используется криптография для проверки и защиты транзакций, записанных в цифровом виде в распределенном реестре, таком как блокчейн.

Виртуальная валюта, эквивалентная стоимости в реальной валюте или заменяющая реальную валюту, называется «конвертируемой» виртуальной валютой.Биткойн — один из примеров конвертируемой виртуальной валюты. Биткойн может быть продан в цифровом виде между пользователями и может быть куплен или обменян на доллары США, евро и другие реальные или виртуальные валюты.

Налоговые последствия

Продажа или иной обмен виртуальной валюты, или использование виртуальной валюты для оплаты товаров или услуг, или владение виртуальной валютой в качестве инвестиции, как правило, влечет за собой налоговые последствия, которые могут привести к налоговым обязательствам.

IRS выпустила Уведомление IRS 2014-21, IRB 2014-16 в качестве руководства для физических и юридических лиц по налоговому режиму операций с использованием виртуальных валют.

Налоговое управление США также опубликовало Часто задаваемые вопросы о транзакциях с виртуальной валютой для лиц, которые владеют криптовалютой в качестве основного актива и не занимаются торговлей или бизнесом по продаже криптовалюты.

Дополнительная информация

Для получения дополнительной информации об общих принципах налогообложения, применимых к виртуальным валютам, вы также можете обратиться к следующим публикациям IRS:

- Публикация 525, Налогооблагаемый и необлагаемый налогом доход, для получения дополнительной информации о различных доходах от обменов, связанных с недвижимостью или услугами,

- Публикация 526, Благотворительные взносы, для получения дополнительной информации о вычетах благотворительных взносов,

- Публикация 544, Продажи и другие отчуждения активов, для получения дополнительной информации о капитальных активах и характере прибыли или убытка,

- Публикация 551, База активов, для получения дополнительной информации о расчете базы, и

- Публикация 561, Определение стоимости пожертвованного имущества, для получения дополнительной информации об оценке пожертвованного имущества на сумму более 5000 долларов США.

Что такое налог на финансовые операции?

Кандидаты в президенты от Демократической партии предлагают использовать налог на финансовые операции (FTT), налог на покупку и продажу акций, облигаций или других финансовых контрактов, таких как опционы и деривативы. Налогообложение торговли акциями не ново. На самом деле в Америке уже есть FTT, хотя и очень маленький: в настоящее время он составляет примерно 2 цента за 1000 долларов. Десятки стран вводят FTT на разных уровнях, охватывающих не только акции, облигации и деривативы, но иногда и недвижимость.

Налогообложение торговли акциями не ново. На самом деле в Америке уже есть FTT, хотя и очень маленький: в настоящее время он составляет примерно 2 цента за 1000 долларов. Десятки стран вводят FTT на разных уровнях, охватывающих не только акции, облигации и деривативы, но иногда и недвижимость.

FTT подчеркивают его прогрессивность (богатые платят больше), его добровольный характер (не хотите платить? не торгуйте) и его способность препятствовать непродуктивной высокочастотной торговле. Критики утверждают, что налог наносит вред вкладчикам и инвесторам, замедляет экономический рост и не может увеличить обещанные доходы, направляя деятельность в области с более низким налогообложением за границей. Недавняя волатильность фондового рынка из-за коронавируса примерно удвоила объем ежедневной торговли акциями.

Бюджетное управление Конгресса прогнозирует 0.Налог на финансовые операции в размере 1%, эквивалентный 1 доллару США на 1000 долларов сделок, принесет 777 миллиардов долларов нового дохода в течение 10 лет.

Центр налоговой политики Urban-Brookings прогнозирует, что 1% самых богатых американских домохозяйств будет платить 40% от общей суммы налога. Нижние 60% будут платить чуть более 11% от общего дохода.

Более половины американцев владеют IRA со средней стоимостью 60 тысяч долларов, и чуть менее половины этих активов находятся во взаимных фондах.По мере корректировки портфелей они платят FTT, и это повлияет на инвесторов, даже тех, кто не владеет отдельными акциями напрямую.

Это зависит. Прогноз доходов CBO предсказывает, что налог в размере 0,1% принесет 777 миллиардов долларов в течение 10 лет, что составляет 0,5% ВВП. Это значительно, примерно равно доходу от всех акцизных сборов, включая газ, табак и алкоголь. Критики считают эти прогнозы чрезмерно оптимистичными и не учитывают сокращение объемов торговли или возможность перемещения деятельности за границу, чтобы избежать уплаты налогов.Какая именно торговля будет сокращена и насколько, имеет решающее значение. Трудно поверить, что инвесторы, меняющие свое мнение об основах компании или экономики, изменят свое поведение на основе такого небольшого налога. Однако многие сделки совершаются исключительно краткосрочными трейдерами, некоторые из которых руководствуются алгоритмами.

Критики считают эти прогнозы чрезмерно оптимистичными и не учитывают сокращение объемов торговли или возможность перемещения деятельности за границу, чтобы избежать уплаты налогов.Какая именно торговля будет сокращена и насколько, имеет решающее значение. Трудно поверить, что инвесторы, меняющие свое мнение об основах компании или экономики, изменят свое поведение на основе такого небольшого налога. Однако многие сделки совершаются исключительно краткосрочными трейдерами, некоторые из которых руководствуются алгоритмами.

Сторонники налога считают, что он будет препятствовать рыночной деятельности,

непродуктивны и стремятся к ренте. Например, налог должен исключить определенную высокочастотную торговлю (HFT) для сделок, которые не будут прибыльными при уплате налогов.

в таком случае.HFT требует как покупки, так и продажи в очень быстром темпе.

правопреемства, поэтому они будут платить налог дважды (покупая и продавая). Таким образом,

все, что приносит меньше прибыли, чем 2 доллара на 1000 долларов торговли, перестанет быть прибыльным. прибыльным при 10-базисных пунктах FTT. На высокочастотные сделки приходится

большая доля финансовых транзакций, и эта тенденция существенно возросла.

Некоторые утверждают, что HFT увеличивает волатильность рынка, не способствуя значимому открытию цен и

что препятствование этой торговле — это хорошо.Другие утверждают, что HFT обеспечивает значимые

ликвидности на рынки, снижая торговые издержки для всех.

прибыльным при 10-базисных пунктах FTT. На высокочастотные сделки приходится

большая доля финансовых транзакций, и эта тенденция существенно возросла.

Некоторые утверждают, что HFT увеличивает волатильность рынка, не способствуя значимому открытию цен и

что препятствование этой торговле — это хорошо.Другие утверждают, что HFT обеспечивает значимые

ликвидности на рынки, снижая торговые издержки для всех.

FTT поощряет долгосрочные инвестиции, повышая стоимость торговли. Действительно, это было обоснованием, которое покойный Джеймс Тобин, лауреат Нобелевской премии, использовал еще в 1970-х годах, когда он предложил налог на операции с валютными операциями, который он назвал «песок в шестернях».

Некоторые утверждают, что это

полезный противовес росту краткосрочной торговли и способствовать

стимулы для долгосрочных инвестиций в акционерный капитал.Другие, такие как Ассоциация индустрии ценных бумаг и финансовых рынков (SIFMA),

утверждают, что это заставляет капитал

стать менее продуктивными, препятствуя торговле.

Все согласны с тем, что американские рынки капитала необходимы для соединения вкладчиков и инвесторов в использование капитала и подкрепляют способность нашей экономики расти. Америка больше зависит от рынков капитала, таких как акции и долговые обязательства, поскольку в отличие от банковского кредита. По данным SIFMA, рынки капитала финансируют 65% экономической деятельности в Соединенных Штатах.В качестве доли ВВП, стоимость зарегистрированных акций США в 2,5 раза больше, чем в Европе, который больше зависит от банковского кредита. Если долги и акции станут дороже, стоимость этого источника финансирования возрастает, и в крайнем случае некоторые компании могут быть не в состоянии финансировать экономические проекты или обращаться к банковским кредитам, которые не были бы облагается этим налогом.

Увеличение текущего FTT не повлияло на торговлю. Конгресс

изменили FTT в 2001 году с фиксированного уровня на тот, который меняется в зависимости от требуемого

бюджет Комиссии по ценным бумагам и биржам, который составляет примерно 1 доллар. 75

миллиард. В течение почти двух десятилетий не наблюдалось воздействия на акции

торговля в результате изменений в FTT. Тем не менее, плата всегда была

настолько малы, что изменения могут не иметь отношения к тому, что произошло бы при более высоком уровне

уровень.

75

миллиард. В течение почти двух десятилетий не наблюдалось воздействия на акции

торговля в результате изменений в FTT. Тем не менее, плата всегда была

настолько малы, что изменения могут не иметь отношения к тому, что произошло бы при более высоком уровне

уровень.

Во многих странах есть FTT с разными тарифами. Доходы Гонконга составляют более 1,7% ВВП (что примерно равно 10% от общего федерального налогообложения в США на основе текущих доходов в виде доли ВВП). Несколько стран в прошлом предпринимали попытки крупных FTT и столкнулись со значительной миграцией капитала, как показано в этом отчете SIFMA.Примечательно, что шведские налоги в 1980-х годах привели к тому, что к 1990 году мигрировала половина всех объемов акций. К 1991 году были отменены все FTT. У Германии был аналогичный опыт; его ненадолго введенный FTT привел к снижению объема торгов публичных компаний на одну треть. Поскольку капитал и торговля могут мигрировать, между крупнейшими мировыми экономиками на уровне G7 и G20 ведутся переговоры о согласовании введения более высокого налога, хотя этого еще не произошло.

Да. Налог нацелен на активных инвесторов, которые сосредоточены в самые обеспеченные слои населения.В 2016 году топ-10% американцев по богатству 93% всего богатства фондового рынка, при этом более половины всех акций (напрямую и косвенно через взаимные фонды), принадлежащие 1% самых богатых людей. Тем не мение, средний класс может ощутить на себе косвенные последствия налога через инвестиции в свои инвестиционные или пенсионные планы (например, 401(k)). Взаимные фонды, даже индексированные фонды корректируют свои инвестиционные портфели и, следовательно, налог. Критики налога, такие как SIFMA, говорят это приведет к увеличению налогов, которые будут переданы инвесторам из среднего класса.

Сенатор Берни Сандерс (I-Vt.) был давним сторонником налога на финансовые транзакции. Его Закон об инклюзивном процветании от 2019 года предусматривает налог в размере 0,5% на акции, 0,1% на облигации и 0,005% на платежи по производным контрактам. Бывший вице-президент Джо Байден указал, что он открыт для взимания налога на финансовые операции, но еще не уточнил подробности. Сенаторы Элизабет Уоррен (штат Массачусетс) и Кирстен Гиллибранд (штат Массачусетс) больше не являются кандидатами в президенты.Y.), а бывшие мэры Пит Буттиджич и Майк Блумберг предложили FTT в размере 0,1%. Сенаторы Шац (штат Гавайи), Ван Холлен (штат Мэриленд) и другие также предложили законопроект с такой же скоростью. Были некоторые небольшие различия в том, какие активы, но в основном они включали акции, облигации и деривативы. Это представляет собой изменение позиции президента Обамы, который сопротивлялся призывам европейских лидеров к скоординированному FTT после финансового кризиса. Президент Трамп никогда не предлагал этот налог и в целом скептически относился к любым новым налогам на корпорации или на фондовый рынок.

Бывший вице-президент Джо Байден указал, что он открыт для взимания налога на финансовые операции, но еще не уточнил подробности. Сенаторы Элизабет Уоррен (штат Массачусетс) и Кирстен Гиллибранд (штат Массачусетс) больше не являются кандидатами в президенты.Y.), а бывшие мэры Пит Буттиджич и Майк Блумберг предложили FTT в размере 0,1%. Сенаторы Шац (штат Гавайи), Ван Холлен (штат Мэриленд) и другие также предложили законопроект с такой же скоростью. Были некоторые небольшие различия в том, какие активы, но в основном они включали акции, облигации и деривативы. Это представляет собой изменение позиции президента Обамы, который сопротивлялся призывам европейских лидеров к скоординированному FTT после финансового кризиса. Президент Трамп никогда не предлагал этот налог и в целом скептически относился к любым новым налогам на корпорации или на фондовый рынок.

Я хотел бы поблагодарить Anita Zirngibl за ценную помощь в исследованиях.

Конгресс хочет обложить налогом торговлю акциями.

Инвесторы не должны волноваться.

Инвесторы не должны волноваться.Соединенным Штатам пора повысить налог на финансовые операции (FTT), что ограничит последствия недобросовестной торговли, увеличит доходы и поможет сократить неравенство в доходах. Многие страны заставили такие налоги работать, и мы тоже смогли бы, хотя дьявол кроется в деталях.

Законодательствосенаторов Брайана Шаца (штат Нью-Йорк), Криса Ван Холлена (штат Мэриленд), Джеффа Меркли (штат Орегон) и Кирстен Гиллибранд (штат Нью-Йорк) создаст 10 базисных пунктов (0,1%) налога на широкий спектр финансовых операций. Согласно действующему законодательству, кто-то, продающий или покупающий акции на 1000 долларов, платит чуть более двух центов в виде налогов на транзакции. Эта существующая плата приносит более 1,5 миллиарда долларов в год. Предложение добавит налог в размере 1 доллара к этой транзакции.

По данным Объединенного комитета Конгресса по налогообложению и беспартийного Центра налоговой политики, новый налог принесет 777 миллиардов долларов в течение следующих десяти лет. Хотя это будет препятствовать высокочастотной торговле, это, вероятно, не отвратит кого-либо от инвестиций, основанных на фундаментальных данных рынка или компании.

Хотя это будет препятствовать высокочастотной торговле, это, вероятно, не отвратит кого-либо от инвестиций, основанных на фундаментальных данных рынка или компании.

Это делает финансовые рынки более справедливыми и, возможно, менее волатильными. Как описано Майклом Льюисом в книге «Flash Boys», высокочастотные трейдеры (HFT) могут получать прибыль, опережая другие сделки на микросекунды, что увеличивает затраты законных трейдеров и не представляет никакой ценности для общества. На HFT приходится примерно половина всех сделок с акциями, и большая часть их бизнес-модели окажется под угрозой из-за предлагаемого налога на транзакции.

Некоторые аналитики обеспокоены потенциальным влиянием налога на рыночную ликвидность.Когда продавцы не могут своевременно найти покупателей, цены могут искажаться, и, в крайнем случае, общий объем инвестиций может снизиться. Но даже если налог сократит высокочастотную торговлю наполовину, объем рынка все равно будет больше, чем в 2004 году, когда HFT-торговля начала стремительно развиваться. Еще больший спад в торговле акциями произошел в период с 2009 по 2013 год, и рыночная ликвидность не подвергалась угрозе — покупатели без проблем находили продавцов и наоборот. Кроме того, рыночная ликвидность, как и почти все товары, имеет уменьшающуюся предельную стоимость.Хотя никто не хотел бы ликвидировать ликвидность, ее сокращение может не сильно повредить, если вообще навредит.

Еще больший спад в торговле акциями произошел в период с 2009 по 2013 год, и рыночная ликвидность не подвергалась угрозе — покупатели без проблем находили продавцов и наоборот. Кроме того, рыночная ликвидность, как и почти все товары, имеет уменьшающуюся предельную стоимость.Хотя никто не хотел бы ликвидировать ликвидность, ее сокращение может не сильно повредить, если вообще навредит.

Налог будет уплачиваться владельцами алгоритмов высокочастотной торговли и всех ценных бумаг капитала, которыми владеют в основном богатые. Шесть из семи американцев не владеют акциями напрямую. Среди тех, кто это делает, почти две трети совершают три или меньше сделок в год. Только около 1 из 40 домохозяйств в среднем совершает более одной сделки в месяц, и менее 1% всех домохозяйств — самых богатых среди нас — совершают более 50 сделок в год.Менее 1 из 200 домохозяйств совершает более 100 сделок в год.

Конечно, многие люди владеют акциями и облигациями косвенно через планы с установленными выплатами и пенсионными планами с установленными взносами. Даже с учетом воздействия на эти домохозяйства, Центр налоговой политики пришел к выводу, что около 40% налога придется платить домохозяйствам из 1% самых богатых. Примечательно, что более 20% дохода будет выплачиваться домохозяйствами из 0,01% самых богатых — 1% самых богатых из 1% самых богатых. Американцы со средним доходом или меньше почувствуют бремя всего 5% налога, и у большинства вообще не изменится их доход после уплаты налогов.

Даже с учетом воздействия на эти домохозяйства, Центр налоговой политики пришел к выводу, что около 40% налога придется платить домохозяйствам из 1% самых богатых. Примечательно, что более 20% дохода будет выплачиваться домохозяйствами из 0,01% самых богатых — 1% самых богатых из 1% самых богатых. Американцы со средним доходом или меньше почувствуют бремя всего 5% налога, и у большинства вообще не изменится их доход после уплаты налогов.

Чтобы налог был наиболее эффективным, он должен охватывать как можно более широкий круг финансовых инструментов, чтобы трейдеры не могли избежать сбора путем реструктуризации сделок. Таким образом, предлагаемый закон будет облагать налогом акции, облигации, деривативы и акции товариществ и трастов. Предлагаемый закон разумно освобождает новые выпуски акций от налога. Можно пойти еще дальше и отменить небольшой существующий налог на создание новых запасов.

Создание нового налога на финансовые операции — это привлекательный способ получения существенных налоговых поступлений в весьма прогрессивной форме с положительными побочными эффектами, заключающимися в том, что рыночная встряска и высокочастотные трейдеры опережают конкурентов.

Что нужно знать о ваших налогах, если вы занимались внутридневной торговлей в 2020 году

Инвесторы, которые начали внутридневную торговлю в прошлом году, могут получить неожиданный налоговый счет в ближайшие месяцы.

Скука, связанная с социальным дистанцированием, в сочетании с широким доступом к биржевым сделкам без комиссии через такие платформы, как Robinhood, привели к буму внутридневной торговли в 2020 году, который не собирается заканчиваться в этом году.

К настоящему времени брокерские конторы должны были разослать владельцам счетов форму 1099-B, в которой будут указаны прибыли и убытки, понесенные в 2020 году.Инвесторы, которые продали инвестиции и получили прибыль в прошлом году, будут платить налоги на прирост капитала в этом сезоне подачи налоговых деклараций.

Если вы заработали деньги, продав акции или другой вид «основного» актива, включая облигации, недвижимость и т. д., удерживаемые менее года, вы будете платить по ставке краткосрочного прироста капитала, которая такая же, как ваша обычная налоговая ставка, и может составлять до 37%.

В то же время прибыль, полученная от акций, удерживаемых более года, будет облагаться долгосрочным налогом на прирост капитала, максимальная ставка которого составляет 20%, но обычно не превышает 15% для большинства людей (вы видите, что вы бы оплата, исходя из вашего дохода, здесь).

Допустим, инвестор купил акции авиакомпании во время резкого падения рынка прошлой весной, а затем продал их позже в том же году. Хотя она, возможно, получила приличную прибыль, она должна будет уплатить краткосрочную ставку налога на эту прибыль, когда подаст налоговую декларацию, объясняет Тони Молина, сертифицированный бухгалтер и старший специалист по продуктам в Wealthfront.

Инвестор не просто должен платить налоги на прирост капитала. Прибыль также увеличит ее скорректированный валовой доход (AGI). Это может ограничить ее способность претендовать на определенные постатейные вычеты и налоговые льготы с ограничениями дохода.В этом году это также может повлиять на ее право на следующую проверку стимулов.

«Если вы только начали работать и зарабатываете 75 000 долларов в год, а прибыль составила 20 000 долларов, вы переходите с 22-процентной налоговой ставки на 24-процентную», — говорит Молина в упрощенном примере.

Тем не менее, есть способы уменьшить ваш AGI, в том числе путем внесения вычитаемого взноса IRA или максимального увеличения вашего сберегательного счета здоровья (HSA), если он у вас есть. Любые убытки, которые вы понесли в 2020 году, обычно до 3000 долларов, также могут компенсировать прибыль.

Дневная торговля не является долгосрочной стратегией

В будущем Молина призывает инвесторов быть осторожными в активной торговле. Прошлый год, с его огромными рыночными взлетами и резкими падениями, был «уникальным временем», которое, возможно, оказалось прибыльным для некоторых умных трейдеров. Но эта удача вряд ли будет продолжаться бесконечно.

«Реальность такова, что в долгосрочной перспективе ваш риск продолжает расти», — говорит Молина о внутридневной торговле как об инвестиционной стратегии. «Нужно думать о долгосрочной перспективе».

«Нужно думать о долгосрочной перспективе».

Даже «высокая» индивидуальная доходность может ввести в заблуждение, когда рынок в целом показал очень хорошие результаты в 2020 году, говорится в сообщении блога Wealthfront.«Получить, казалось бы, высокую прибыль в 30%, когда рынок вырос на 50%, на самом деле довольно ужасная производительность», — говорится в блоге. Добавьте к этому налоги на прирост капитала, и инвестор окажется в еще худшем положении.

Вместо этого разумно сосредоточиться на создании диверсифицированного портфеля с помощью недорогих индексных фондов, говорит Марк Стебер, директор по налоговой информации в Jackson Hewitt. Фактически, исследования снова и снова показывают, что регулярное инвестирование в пассивные индексные фонды является лучшей инвестиционной стратегией для обычного человека, чем выбор акций.

«Люди, ищущие быстрых денег, навлекают на себя беду», — говорит Стебер.

Исправление: эта история была изменена, чтобы исправить то, что долгосрочный прирост капитала влияет на AGI налогоплательщика.

Не пропустите: Торговые приложения, такие как Robinhood, переживают момент. Но пользователям следует быть осторожными. Ключевые блюда на вынос: Что это может означать для вас: Скачать отчет (PDF) Зона возможностей — это сообщество, номинированное штатом и сертифицированное Министерством финансов как имеющее право на участие в этой программе. Министерство финансов сертифицировало зоны во всех 50 штатах; Вашингтон.; и территории США. По всей стране насчитывается около 8700 зон возможностей. Список можно найти в Департаменте жилищного строительства и городского развития США. Чтобы отсрочить прирост капитала (включая чистую прибыль по §1231), у налогоплательщика есть 180 дней с даты продажи или обмена оцененного имущества, чтобы инвестировать доллары реализованного прироста капитала в квалифицированный фонд возможностей. Затем фонд инвестирует в недвижимость зоны квалифицированных возможностей. Налогоплательщик может инвестировать возврат основного долга, а также признанный прирост капитала, но только часть инвестиций, относящаяся к приросту капитала, будет иметь право на освобождение от налога на дальнейшее повышение стоимости инвестиций в зону возможностей, как поясняется ниже. Обратите внимание, что у налогоплательщика, который получает зарегистрированный прирост капитала от сквозной организации, такой как товарищество, S-корпорация или траст/имущество, есть 180 дней с конца календарного года, чтобы сделать инвестиции в Qualified Opportunity Fund, независимо от того, как рано в календарном году само предприятие реализовало свою прибыль.Например, если товарищество осуществило прирост капитала в марте, 180-дневной датой запуска каждого партнера будет 31 декабря того же года, и у каждого партнера будет примерно до 28 июня следующего года, чтобы сделать свои инвестиции в соответствующую зону возможностей. Фонд квалифицированных возможностей — это любой инвестиционный механизм, организованный как корпорация или товарищество с целью инвестирования в недвижимость зоны квалифицированных возможностей (кроме другого фонда квалифицированных возможностей), который владеет не менее 90% своих активов в собственности зоны квалифицированных возможностей. Подобно другим инвестициям, стоимость инвестиции в квалифицированный фонд возможностей может увеличиваться или уменьшаться в течение периода владения. Кроме того, по этим инвестициям может быть выплачен доход. Учитывая, что целью программы является улучшение отдельных сфер, ожидается, что фонд продолжит вкладывать средства в улучшение имущества, в которое он инвестирует. Денежный поток может возникнуть после того, как будут завершены улучшения имущества, и имущество будет сдано в аренду или продано третьим лицам. Поскольку квалифицированные фонды возможностей являются новыми инструментами планирования подоходного налога и новыми вариантами инвестиций для налогоплательщиков, эти инвестиции могут быть сопряжены с риском. Как и многие другие виды инвестиций, риски потенциально могут включать рыночные потери, риск ликвидности и бизнес-риск, и это лишь некоторые из них. Поскольку эти инвестиции могут подходить не всем инвесторам, проконсультируйтесь со своим консультантом по инвестициям, прежде чем осуществлять такие инвестиции, чтобы определить, соответствует ли это вашему профилю риска и диверсификации ваших инвестиций. Недвижимость в соответствующей зоне возможностей используется для обозначения имущества, которое является акциями в соответствующей зоне возможностей, партнерской долей в соответствующей зоне возможностей или бизнес-собственностью в соответствующей зоне возможностей, приобретенным после 31 декабря 2017 г., используемым в торговле или бизнесе, проводимом в квалифицированной зоне. Зона возможностей или доля владения в организации (акции и доли участия), работающей с таким материальным имуществом. Концептуально, Фонд квалифицированных возможностей должен принести новое имущество организации, которая будет использоваться в Зоне возможностей.Фонд, который просто приобретает имущество, уже используемое в зоне, не будет удовлетворять требованиям без существенного улучшения. Существенное улучшение требует, чтобы улучшения превышали первоначальные инвестиции Фонда квалифицированных возможностей в существующую собственность в течение 30-месячного периода. Например, если квалифицированный фонд возможностей приобретает существующую недвижимость в зоне возможностей за 1 миллион долларов, у фонда есть 30 месяцев, чтобы инвестировать сумму, превышающую покупную цену в 1 миллион долларов, для улучшения собственности, чтобы претендовать на участие в этой программе.Некоторые предприятия, такие как поля для гольфа, загородные клубы, массажные салоны, гидромассажные ванны, солярии, гоночные трассы или другие объекты, используемые для азартных игр, а также винные магазины, запрещены для инвестиций Qualified Opportunity Fund. Инвестиции в Qualified Opportunity Fund обеспечивают потенциальную экономию налогов тремя способами: Отсрочка уплаты налога до 2026 г. — Налогоплательщик может принять решение об отсрочке уплаты налога на часть или весь прирост капитала, если в течение 180-дневного периода, начинающегося с даты продажи/обмена, он инвестирует в Фонд квалифицированных возможностей. Повышение налоговой базы в размере 10 % или до 15 % от отсроченной прибыли — Налогоплательщик, откладывающий прибыль за счет инвестиций в Qualified Opportunity Fund, получает повышение налоговой базы на 10 % через пять лет и дополнительные 5 % повышение после семи лет.Обратите внимание, что для того, чтобы в полной мере воспользоваться 15-процентным повышением налоговой базы, налогоплательщик должен инвестировать до 31 декабря 2019 г. Когда налог будет введен в действие в конце 2026 г., налогоплательщик будет удерживать инвестиции в фонде в течение семь лет, что дает право на увеличение налоговой базы на 15%. Нет налога на прирост стоимости — Пребывание в Фонде квалифицированных возможностей в течение не менее 10 лет приводит к тому, что базовая стоимость имущества равна справедливой рыночной стоимости на дату продажи/обмена. Пример 1 : В июле 2019 года налогоплательщик продает бизнес с нулевой базой за 10 миллионов долларов, что приводит к приросту капитала в размере 10 миллионов долларов.Налогоплательщик инвестирует всю сумму в Фонд квалифицированных возможностей в течение 180 дней. Пример 3 : Предположим, что факты аналогичны приведенным выше в Примере 1 и Примере 2, за исключением того, что даты были изменены: июль 2021 года, налогоплательщик продает бизнес с нулевой базой за 10 миллионов долларов, что приводит к приросту капитала в размере 10 миллионов долларов. Что делать, если в Фонде квалифицированных возможностей произошло снижение стоимости? Пример 4: Опять же, учитывая ту же ситуацию, через семь лет собственность в зоне квалифицированных возможностей продается с убытком. Квалифицированные фонды возможностей остаются вариантом для отсрочки прироста капитала до тех пор, пока вы можете сохранить инвестиции в течение указанных периодов времени. Имейте в виду, что в зависимости от потенциального налогового законодательства ставки прироста капитала на момент продажи или в 2026 году могут быть выше, чем в 2021 году. Налогоплательщикам следует обратиться за советом к своим профессиональным юридическим и налоговым консультантам при рассмотрении вопроса об инвестициях в квалифицированную зону возможностей. По данным Налоговой службы, зона возможностей — это экономически неблагополучное сообщество, где новые инвестиции при определенных условиях могут иметь право на льготный налоговый режим.Населенные пункты квалифицируются как зоны возможностей, если они были номинированы на это назначение государством и это назначение было подтверждено министром финансов США через его / ее делегированные полномочия Службе внутренних доходов. Wells Fargo & Company и ее дочерние компании не предоставляют юридических или налоговых консультаций.В некоторых случаях консультации по налогам могут быть предоставлены Wells Fargo Bank, N.A. Пожалуйста, проконсультируйтесь со своими юридическими и/или налоговыми консультантами, чтобы определить, как эта информация и любые запланированные налоговые результаты могут применяться к вашей ситуации на момент подачи вашей налоговой декларации. The Private Bank предлагает продукты и услуги через Wells Fargo Bank, N.A., члена FDIC, а также его различные филиалы и дочерние компании. Уэллс Фарго Банк, Н.A. предлагает различные консультационные и фидуциарные продукты и услуги, включая дискреционное управление портфелем. Аффилированные лица Wells Fargo, в том числе финансовые консультанты Wells Fargo Advisors, отдельного небанковского филиала, могут получать постоянное или единовременное реферальное вознаграждение в отношении клиентов, направленных в банк. Банк отвечает за повседневное управление счетом и за предоставление инвестиционных консультаций, услуг по управлению инвестициями и услуг по управлению активами для клиентов. Роль Финансового консультанта в отношении продуктов и услуг Банка ограничивается предоставлением рекомендаций и услуг по управлению отношениями.Некоторые услуги The Private Bank могут быть доступны клиентам Wells Fargo Advisors, не связанным с Wells Fargo Bank, N.A. Брокерские услуги предлагаются через Wells Fargo Advisors. Wells Fargo Advisors — торговая марка, используемая Wells Fargo Clearing Services, LLC и Wells Fargo Advisors Financial Network, LLC, членами SIPC, отдельными зарегистрированными брокерами-дилерами и небанковскими филиалами Wells Fargo & Company. Этот продукт подходит не всем инвесторам. CAR-0821-00379 Как правило, фиктивная продажа происходит, когда вы продаете ценные бумаги с убытком и покупаете те же самые акции в течение 30 дней до или после даты продажи. Правила фиктивной продажи предназначены для того, чтобы инвесторы не создавали вычитаемый убыток с целью компенсации прибыли только при кратковременном перерыве в владении ценной бумагой. В частности, следующие ситуации считаются распродажей стирки: Если у вас есть убыток от распродажи, вы не можете вычесть убыток при возврате. Правила фиктивной продажи предназначены для того, чтобы люди не продавали инвестиции, а затем выкупали те же акции обратно. Инвесторы делают это с единственной целью: Вы не можете продать акции или взаимный фонд с убытком, а затем снова купить их в течение 30 дней только для того, чтобы компенсировать убытки. Вам нужно рассчитать основу для акций, проданных на фиктивной распродаже. Когда вы это сделаете, добавьте сумму запрещенных убытков к базе акций, вызвавших фиктивную продажу. Это новые акции, которые вы получили. Делая это, вы откладываете потерю, но это не запрещено навсегда. Вы получите выгоду от убытка, когда в конечном итоге продадите новые акции (если только это не будет очередной фиктивной продажей!). У вас также есть распродажа стирки, если применимы оба этих условия: Кроме того, вы могли купить меньше акций или ценных бумаг, чем продали. Если да, то только количество купленных вами акций подпадает под действие правил фиктивной продажи. Сообщайте о продажах стирки в форме 8949, если вы подаете налоги самостоятельно. Или в онлайн-программе H&R Block перейдите к Продажа акций .В качестве типа распоряжения выберите Wash Sale . Программа рассчитает его за вас. Для проданных вами акций, на которые не распространяются правила фиктивной продажи, сообщайте о продаже как об обычной сделке. Чтобы узнать больше об идентичных акциях и ценных бумагах, см. Публикацию 550: Инвестиционные доходы и расходы на сайте www. Кто контролирует ваши торговые налоги? Вы трейдер, а не обычный инвестор.Вы принимаете разумные торговые решения для достижения успеха. Почему вы позволили бы вашим трейдерским налогам контролироваться вашим брокером 1099-b? TradeLog предоставляет вам инструменты, необходимые не только для создания налоговых отчетов. Управляйте продажами стирки, воспользуйтесь специальными налоговыми правилами или даже переключитесь на налоговый статус трейдера. Отчетам TradeLog уже более 20 лет доверяют тысячи трейдеров и налоговых профессионалов. Хотите, чтобы кто-то другой сделал это за вас? Мы предоставляем готовые сервисные решения с помощью Trader Tax Solutions от TradeLog, что позволяет вам сосредоточиться на торговле, а мы позаботимся о налоговой части. УЗНАТЬ БОЛЬШЕ УЗНАТЬ БОЛЬШЕ

Что такое зона возможностей?

Как работает эта программа?

Программа Opportunity Zone позволяет продавать любые ценные активы, такие как акции, с реинвестированием прибыли в квалифицированный фонд возможностей. Нет необходимости инвестировать в аналогичное имущество, чтобы отсрочить прибыль.

Программа Opportunity Zone позволяет продавать любые ценные активы, такие как акции, с реинвестированием прибыли в квалифицированный фонд возможностей. Нет необходимости инвестировать в аналогичное имущество, чтобы отсрочить прибыль. Фонд квалифицированных возможностей

.

.

Свойство квалифицированной зоны возможностей

(Примечание: инвестиции относятся только к сумме, уплаченной за здание)

(Примечание: инвестиции относятся только к сумме, уплаченной за здание) Отсрочка уплаты налогов и экономия

Любая налогооблагаемая прибыль, инвестированная в квалифицированный фонд возможностей, не признается до 31 декабря 2026 г. (в связи с подачей декларации за 2026 г. в 2027 г.) или до тех пор, пока доля в фонде не будет продана или обменена, в зависимости от того, что произойдет раньше. Кроме того, отложенный выигрыш можно дополнительно уменьшить, как описано ниже.

Любая налогооблагаемая прибыль, инвестированная в квалифицированный фонд возможностей, не признается до 31 декабря 2026 г. (в связи с подачей декларации за 2026 г. в 2027 г.) или до тех пор, пока доля в фонде не будет продана или обменена, в зависимости от того, что произойдет раньше. Кроме того, отложенный выигрыш можно дополнительно уменьшить, как описано ниже.

Отсрочка дохода распространяется на любой доход от инвестиций (например, продажа ценных бумаг или бизнеса). Важно отметить, что налог нельзя откладывать на неопределенный срок — только до 2026 года. Однако налоговая экономия все же может быть значительной. Право на отсрочку не требует посредника, и у налогоплательщика есть 180 дней с момента продажи, чтобы инвестировать прибыль в квалифицированный фонд возможностей. Никакая выручка от продажи не облагается налогом в 2019 году. При текущих федеральных ставках на прирост капитала это позволяет налогоплательщику удерживать более 2 миллионов долларов, которые в противном случае облагались бы налогом в качестве прироста капитала (исходя из текущей ставки IRS 20%) и выплачивались в 2019 налоговый год и вместо этого инвестировать его в Фонд квалифицированных возможностей. Предполагая даже консервативную норму прибыли на эти 2 миллиона долларов, это может обеспечить значительную прибыль налогоплательщику в течение всего периода инвестиций.

Никакая выручка от продажи не облагается налогом в 2019 году. При текущих федеральных ставках на прирост капитала это позволяет налогоплательщику удерживать более 2 миллионов долларов, которые в противном случае облагались бы налогом в качестве прироста капитала (исходя из текущей ставки IRS 20%) и выплачивались в 2019 налоговый год и вместо этого инвестировать его в Фонд квалифицированных возможностей. Предполагая даже консервативную норму прибыли на эти 2 миллиона долларов, это может обеспечить значительную прибыль налогоплательщику в течение всего периода инвестиций.

Пример 2 : В той же ситуации, что и в предыдущем примере, через пять лет налогоплательщику предоставляется 1 миллион долларов в фонде (10% от первоначального прироста капитала отсрочено). Через семь лет налогоплательщику предоставляется еще 500 000 долларов в фонде (5% от первоначального прироста капитала). Гипотетически через семь лет налогоплательщик продает инвестиции в размере 10 миллионов долларов и будет платить налог только с 8 500 000 долларов прибыли.При текущих федеральных ставках прироста капитала это экономия более 300 000 долларов просто за то, что вы удерживаете инвестиции в течение семи лет.

Гипотетически через семь лет налогоплательщик продает инвестиции в размере 10 миллионов долларов и будет платить налог только с 8 500 000 долларов прибыли.При текущих федеральных ставках прироста капитала это экономия более 300 000 долларов просто за то, что вы удерживаете инвестиции в течение семи лет.

Как указывалось выше, комбинированное применение «пятилетнего базового увеличения на 10%» и «семилетнего базового увеличения на 5%» требует, чтобы прибыль налогоплательщика инициировалась, а последующие инвестиции в квалифицированную зону возможностей должны быть осуществлены до конец 2019 года.Тем не менее, «пятилетнее базовое увеличение на 10%» по-прежнему доступно для налогоплательщиков до 31 декабря 2021 года. Налогоплательщик инвестирует всю сумму в Фонд квалифицированных возможностей в течение 180 дней 1 ноября 2021 года. В 2021 году выручка от продажи не облагается налогом.1 ноября 2026 года налогоплательщик получает 10-процентную корректировку своей базовой стоимости в отношении инвестиций в квалифицированную зону возможностей на сумму 1 миллион долларов США. 31 декабря 2026 года налогоплательщик должен признать отложенную прибыль от продажи инвестиции, и их стоимостная база для определения общей прибыли составляет 1 миллион долларов. Если предположить, что общая стоимость инвестиций в квалифицированную зону возможностей не уменьшилась, то налогоплательщик уплатит прирост капитала в размере 9 миллионов долларов (то есть прибыль в размере 10 миллионов долларов в 2021 году, уменьшенная на пятилетнюю базовую корректировку на 10% в размере 1 миллиона долларов), и налогоплательщик должен отразить эту прибыль в своей декларации по федеральному подоходному налогу за 2026 год, которая должна быть подана в 2027 году.

Налогоплательщик инвестирует всю сумму в Фонд квалифицированных возможностей в течение 180 дней 1 ноября 2021 года. В 2021 году выручка от продажи не облагается налогом.1 ноября 2026 года налогоплательщик получает 10-процентную корректировку своей базовой стоимости в отношении инвестиций в квалифицированную зону возможностей на сумму 1 миллион долларов США. 31 декабря 2026 года налогоплательщик должен признать отложенную прибыль от продажи инвестиции, и их стоимостная база для определения общей прибыли составляет 1 миллион долларов. Если предположить, что общая стоимость инвестиций в квалифицированную зону возможностей не уменьшилась, то налогоплательщик уплатит прирост капитала в размере 9 миллионов долларов (то есть прибыль в размере 10 миллионов долларов в 2021 году, уменьшенная на пятилетнюю базовую корректировку на 10% в размере 1 миллиона долларов), и налогоплательщик должен отразить эту прибыль в своей декларации по федеральному подоходному налогу за 2026 год, которая должна быть подана в 2027 году. При изменении дат налогоплательщик пропускает дополнительную базовую корректировку в размере 5%, поскольку семилетний юбилей не может быть достигнут до 31 декабря 2026 года, даты признания прибыли.

При изменении дат налогоплательщик пропускает дополнительную базовую корректировку в размере 5%, поскольку семилетний юбилей не может быть достигнут до 31 декабря 2026 года, даты признания прибыли.

Налогоплательщик по-прежнему имеет право на увеличение базы для удержания инвестиций в течение пяти или семи лет. Признанная прибыль налогоплательщика за 2026 год (или год выхода из фонда) будет меньше из первоначальной отложенной прибыли или справедливой рыночной стоимости процентов фонда, уменьшенной на скорректированную базу налогоплательщика в фонде, если таковая имеется.Из-за сложного характера этих инвестиций и связанных с ними сложных правил, пожалуйста, проконсультируйтесь со своим налоговым консультантом, прежде чем вкладывать какие-либо средства. Предположим, налогоплательщик получает 8 миллионов долларов из Фонда квалифицированных возможностей (80% первоначальных инвестиций). Поскольку налогоплательщик удерживал инвестиции в течение семи лет, налогоплательщик получает увеличение базы на 15%, или 1 500 000 долларов США.Реализованная прибыль составит 6 500 000 долларов (8 000 000 — 1 500 000 долларов).

Предположим, налогоплательщик получает 8 миллионов долларов из Фонда квалифицированных возможностей (80% первоначальных инвестиций). Поскольку налогоплательщик удерживал инвестиции в течение семи лет, налогоплательщик получает увеличение базы на 15%, или 1 500 000 долларов США.Реализованная прибыль составит 6 500 000 долларов (8 000 000 — 1 500 000 долларов).

Пример 5 : В 2019 году налогоплательщик инвестирует 10 миллионов долларов в Фонд квалифицированных возможностей. В 2030 году налогоплательщик продает инвестиции за 15 миллионов долларов. 5 миллионов долларов не облагаются налогом. При текущих федеральных ставках прироста капитала это экономия более 1 миллиона долларов. Однако налогоплательщик будет иметь фантомный доход (налогооблагаемый доход без соответствующей продажи) от первоначальной инвестиции в размере 10 миллионов долларов США в 2027 году за 2026 налоговый год, поскольку инвестиции в фонд удерживались после 31 декабря 2026 года, когда отложенная прибыль от первоначальной инвестиции должны быть признаны.

Заключение

Wells Fargo Bank, N.A. является дочерним банком Wells Fargo & Company.

Wells Fargo Bank, N.A. является дочерним банком Wells Fargo & Company.

Что такое правило продажи стирки и влияние на налоги

Тем не менее, прибыль от продажи стирки облагается налогом.

Тем не менее, прибыль от продажи стирки облагается налогом. Почему существуют правила продажи стирки?

Как я могу сообщить о продажах стирки в моих налогах?

irs.gov.

irs.gov. Программное обеспечение TradeLog | Ваша торговля. Ваши налоги.

Интеллектуальные инструменты и готовые решения для активных трейдеров

Форма 8949

Продажи контрольной стирки

Налоговый статус трейдера