Онлайн запись на прием в налоговый орган

]]>Подборка наиболее важных документов по запросу Онлайн запись на прием в налоговый орган (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Онлайн запись на прием в налоговый орган Открыть документ в вашей системе КонсультантПлюс:Статья: Тенденции и перспективы налогового администрирования в современных условиях

(Мамонова И.В.)

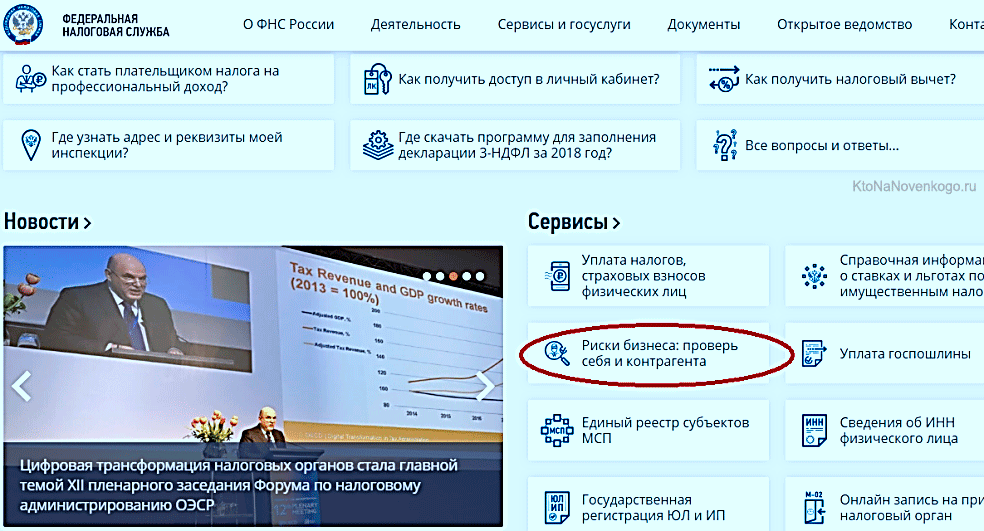

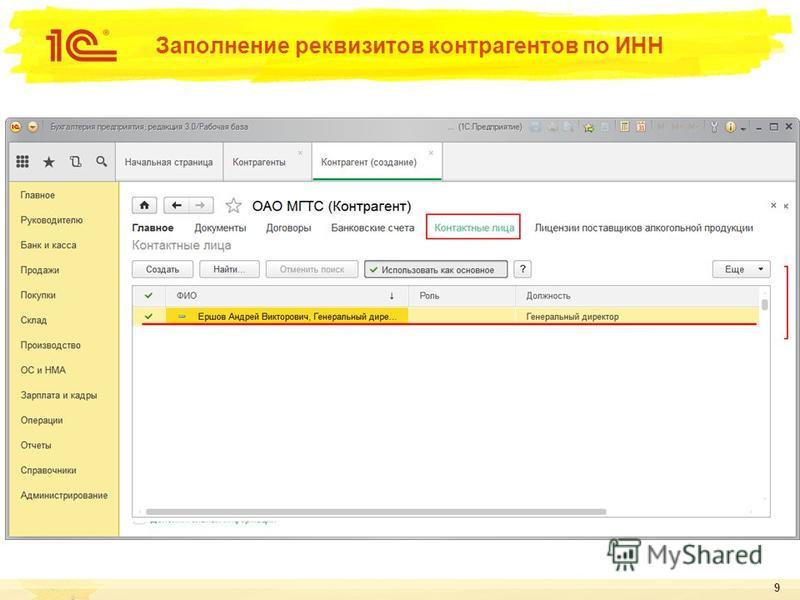

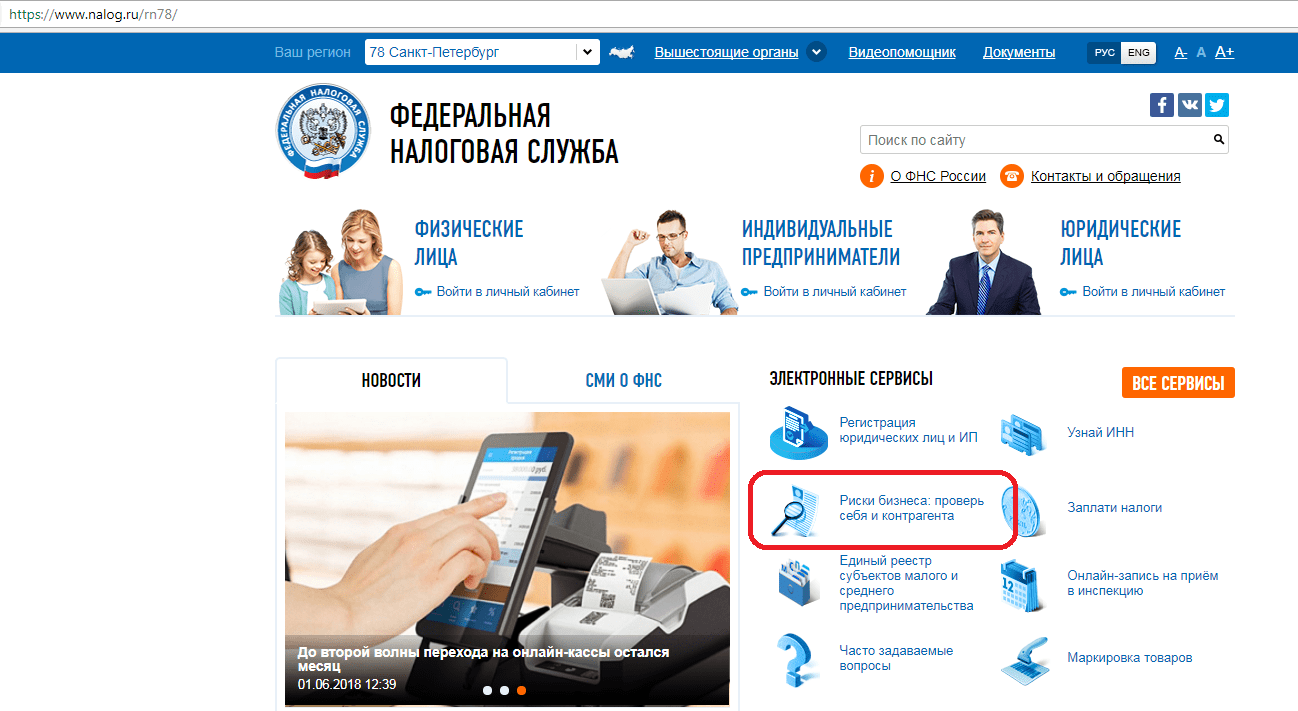

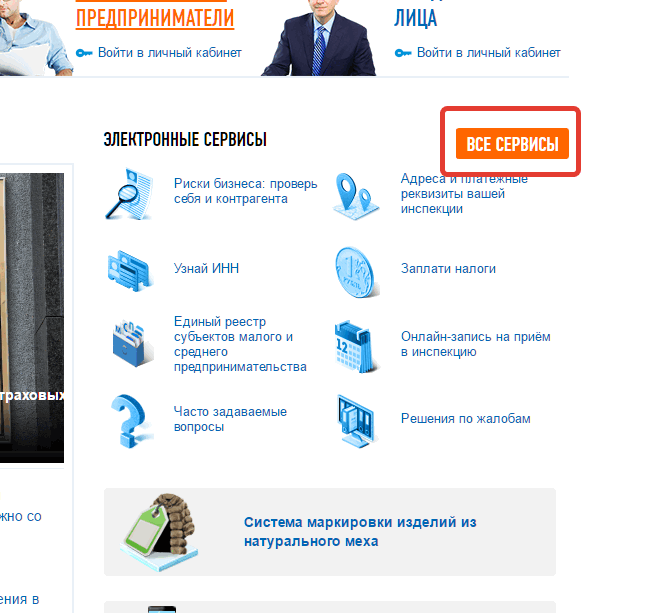

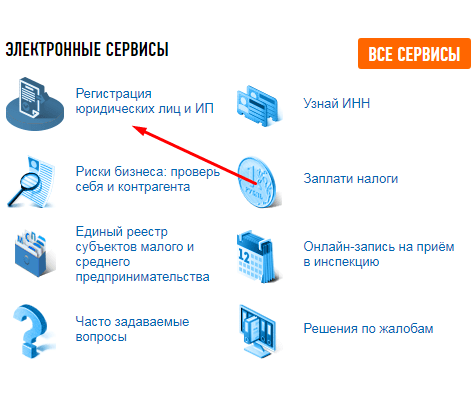

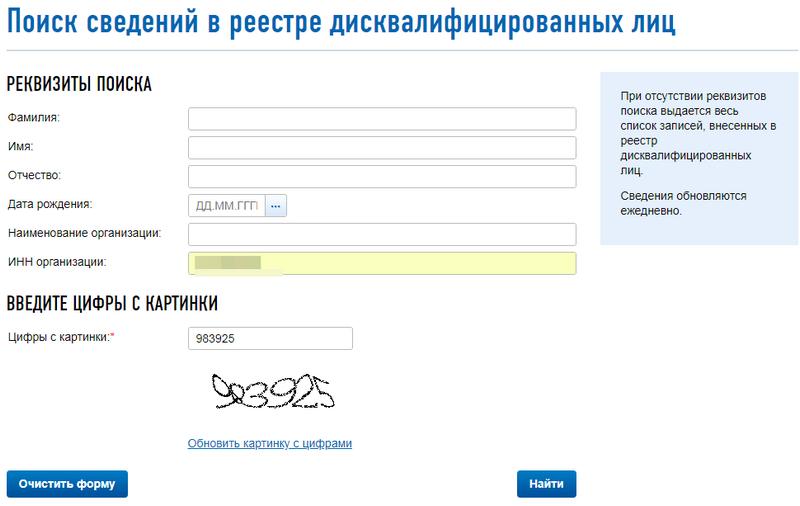

(«Налоги» (журнал), 2018, N 1)Второе направление налогового администрирования реализуется через сервисно-ориентированную модель, облегчающую информационное взаимодействие налогоплательщиков и налоговых органов. Прежде всего следует отметить насыщенный функционал сайта Федеральной налоговой службы, насчитывающий около 50 электронных сервисов, основанный на принципе экстерриториальности обслуживания и позволяющий налогоплательщикам и налоговым агентам совершать значительное количество действий без личного визита в налоговую инспекцию.

«Финансовое право в условиях развития цифровой экономики: Монография»

(под ред.

И.А. Цинделиани)

И.А. Цинделиани)(«Проспект», 2019)Мероприятия налогового администрирования реализуются через сервисно-ориентированную модель, облегчающую информационное взаимодействие налогоплательщиков и налоговых органов. Прежде всего, следует отметить насыщенный функционал сайта ФНС России, насчитывающий около 50 электронных сервисов, основанный на принципе экстерриториальности обслуживания и позволяющий налогоплательщикам и налоговым агентам совершать значительное количество действий без личного визита в налоговую инспекцию. Насыщенность информацией дает возможность налогоплательщикам без излишних финансовых, материальных и временных затрат проявлять должную осмотрительность (сервис «Риск бизнеса. Проверь себя и контрагента»), подтверждать достоверность персональных данных (сервис «Узнай ИНН»), наиболее оптимальным способом начать предпринимательскую деятельность (сервис «Создай свой бизнес»), осуществлять мониторинг жалоб, поданных в налоговые органы (сервис «Узнать о жалобе»), устанавливать реквизиты государственных органов (сервис «Адреса и платежные реквизиты вашей инспекции»), записываться на прием в налоговые органы (сервис «Онлайн-запись на прием в инспекцию») и т.

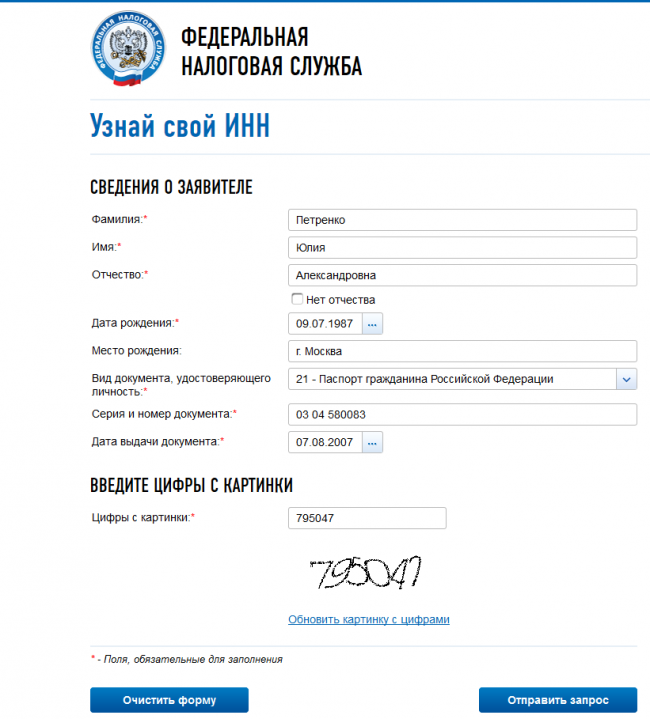

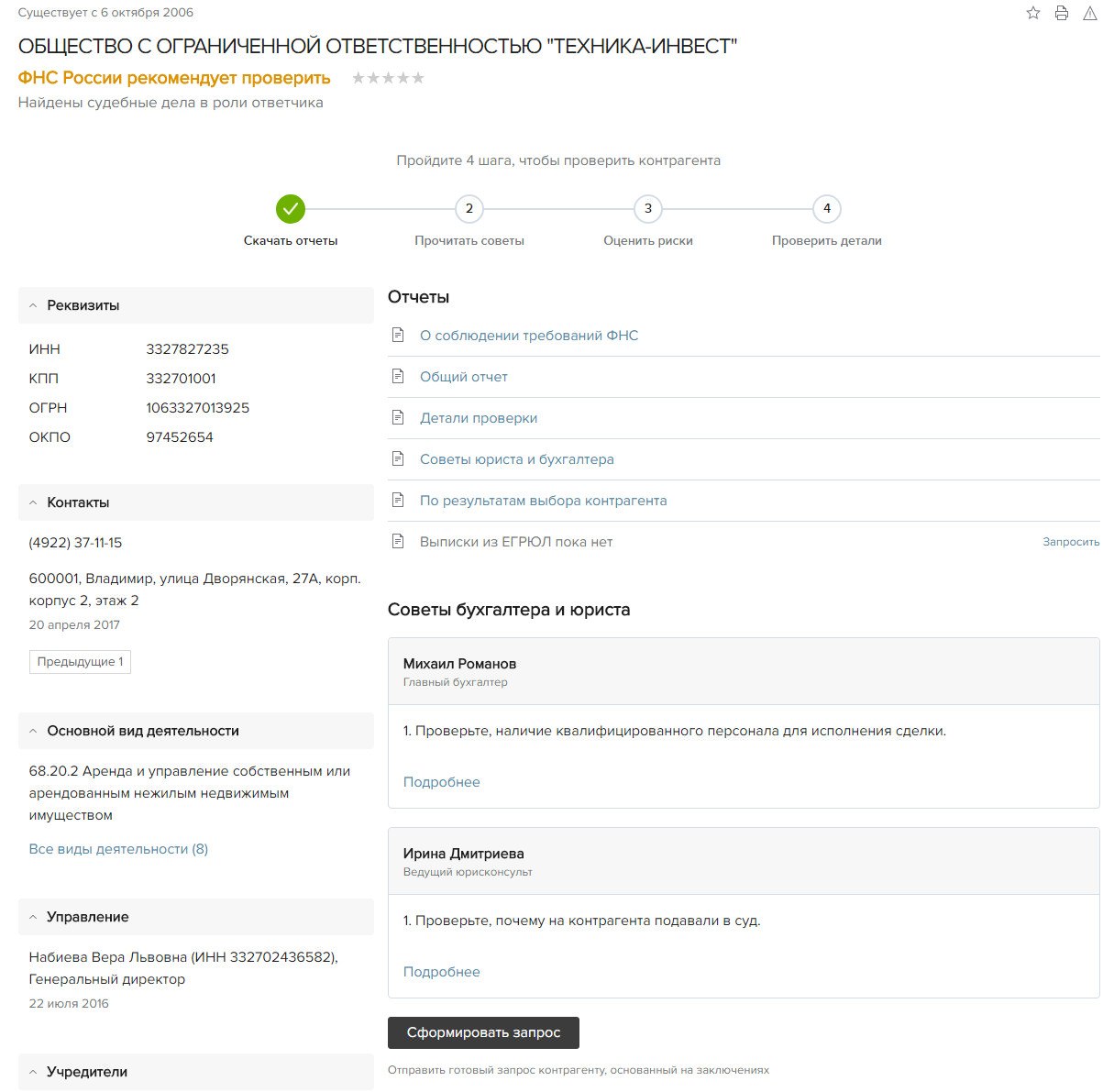

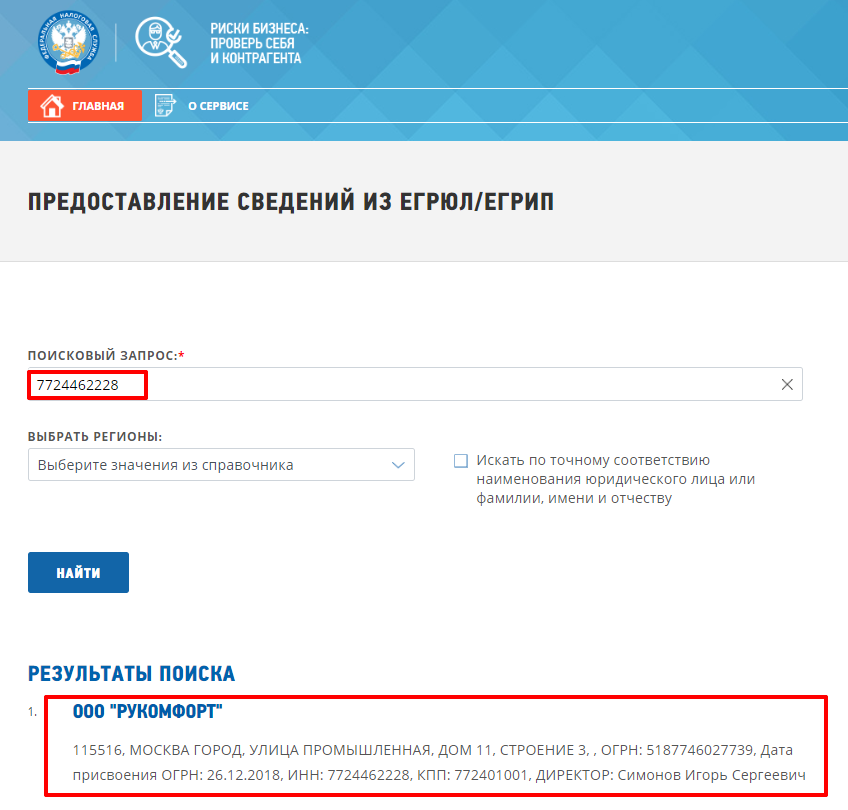

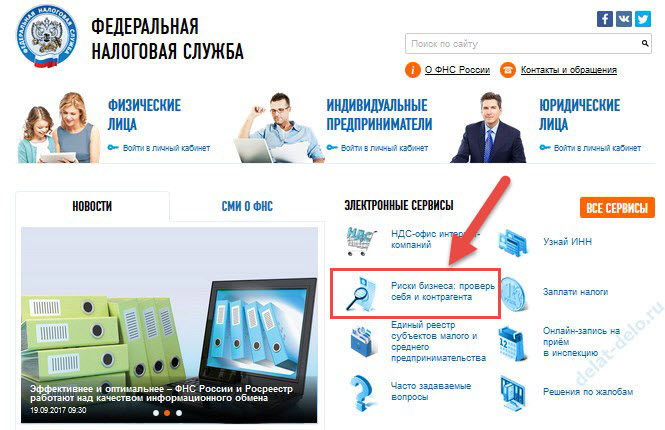

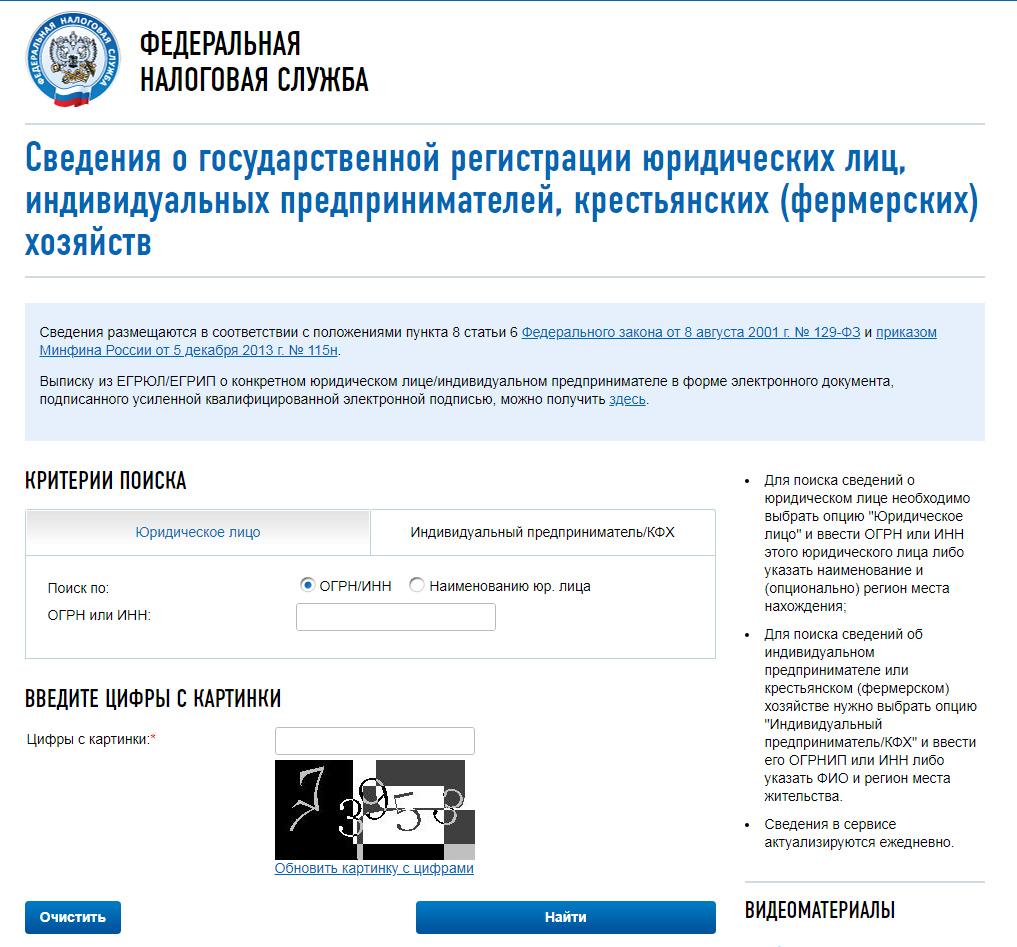

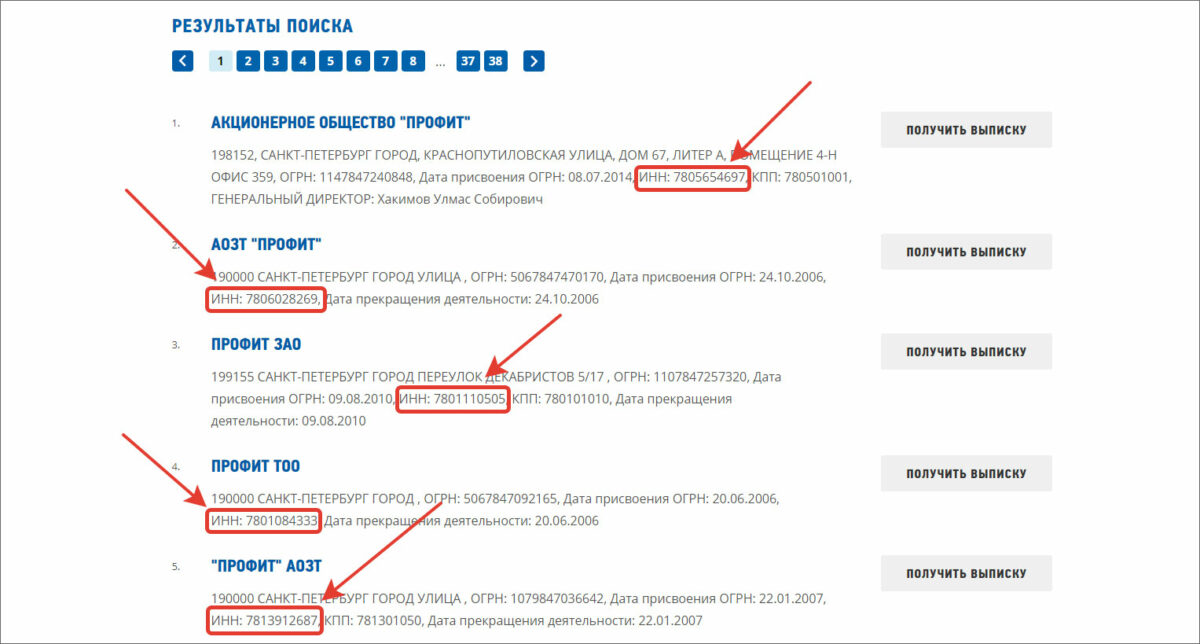

Как проверить ИП или ООО по ИНН и какие есть риски?

На что обратить внимание при проверке по ИНН

Компании нет в реестре

Если компания официально не зарегистрирована, в худшем случае перед вашим мошенник, которые может взять деньги и не выполнить обязательства. Предъявить иск будет некому, потому что юрлицо не существует, останется только идти в полицию с заявлением о мошенничестве.

Также возможно, что контрагента принудительно исключили из реестра. Например, компания не сдавала отчётность и не подавала признаки жизни. Даже если компания по факту работает, к вам могут быть вопросы от налоговой. Особенно, если вы учли расходы в УСН.

Например, компания не сдавала отчётность и не подавала признаки жизни. Даже если компания по факту работает, к вам могут быть вопросы от налоговой. Особенно, если вы учли расходы в УСН.

Ликвидация

Решение о ликвидации может быть принято компанией добровольно или она может быть ликвидирована по решению суда ― ст. 61 ГК РФ. Длится процесс ликвидации месяцами, и в сервисах вроде Контур.Фокуса вы будете видеть отметку о том, что организации скоро не будет.

Как минимум, такой статус — повод задать вопрос контрагенту.

Банкротство

Если банкрот откажется от оплаты, вам придётся вставать в очередь кредиторов по п. 2 ст. 134 закона о банкротстве. Сначала банкрот будет платить государству и сотрудникам. Обычным компаниям придётся долго ждать, и в конце концов многие ничего не получат.

Если наоборот, вы платите кредитору, может возникнуть другая проблема. Сделку может отменить временный управляющий или оспорить кредиторы. Тогда придётся вернуть всё, что вы получили от банкрота.

Новичок

При проверке также обращают внимание на дату регистрации. Да, не все новые компании — фирма-однодневки. Но если компания зарегистрирована неделю назад — это вызывает вопросы. С покупателей-новичков обычно требуют предоплату, поставщикам — стараются платить по факту поставки.

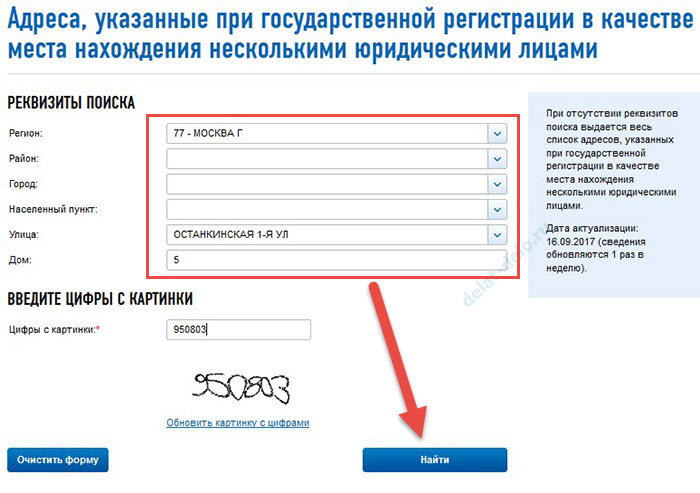

Недостоверный адрес или адрес массовой регистрации

Если у инспекции возникают сомнения в достоверности сведений в реестре, она проводит проверку — пытается связаться с организацией по указанному юридическому адресу. При отсутствии ответа компания получает в реестре отметку о «недостоверных сведениях».

Или рядом с адресом может стоять отметка «адрес массовой регистрации». Налоговая ставит её, если адресом пользуется много фирм сразу. Раньше это были адреса, по которым регистрировались 50 компаний, потом показатель снизили до 10, а потом до 5 ― Приказ ФНС России от 11/02/2016 №ММВ-7-14/72@.

В худшем случае это означает, что у компании вообще нет офиса, в лучшем — вы не сможете связаться с ним по юридическому адресу.

Номинальный директор

“Черная метка” относительно сведений о гендиректоре может появиться, если гендиректор номинальный. Номинальными директорами называют людей, которые исполняют обязанности формально, а фактически фирмой руководит другой человек. Номинальных директоров чаще всего находят по объявлениям в соцсетях, рядом со студенческими общежитиями. Узнать, кто реально стоит за такой фирмой, обычно невозможно. Как и в случаях с адресом, руководитель может быть “массовым”. То есть один и тот же директор может значиться в нескольких компаниях. Эта проблема характерна и для учредителей.

Также может оказаться, что гендиректор уже уволен или умер, а сведения о новом руководителе в налоговую не представили.

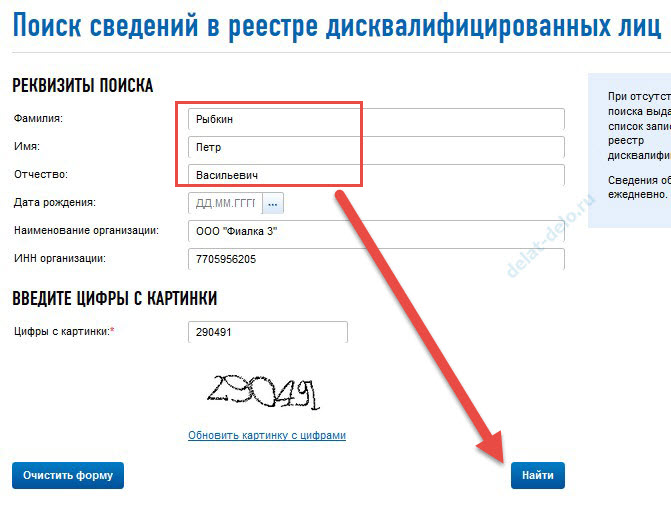

Либо может оказаться, что гендиректор дисквалифицирован. Если от имени фирмы-контрагента заключит договор дисквалифицированный директор, то договор будет считаться заключенным от имени и в интересах дисквалифицированного директора, если только фирма потом не одобрит сделку ― ст. 183 ГК РФ.

183 ГК РФ.

Связи

Гендиректор или учредители могут быть связаны и с другим компаниями, где также являются руководителями или учредителями. Возможно, контрагент, которого проверяют по ИНН, еще не успел заработать плохую репутацию, но за его руководителем или учредителем числятся другие фирмы с отрицательной историей. Кто знает, может быть и “пробиваемый” контрагент вскоре испортит свою репутацию.

Виды деятельности

Заключать договор с контрагентом, у которого вид деятельности совсем другой рискованно. Например, опасно заключать договор на оказание юридических услуг с компанией, которая занимается общепитом. Такие сделки вызывают сомнение у налоговой. Внимание инспекции привлекают и предприниматели, у которых заявлено слишком много видов деятельности. Этим обычно грешат фирмы-однодневки.

Лицензия

Некоторые виды деятельности, например, медицинская, требуют наличия лицензии. Без лицензии предприниматель не вправе заключать сделки. Если контрагент осуществляет деятельность, которая требует наличия лицензии, то необходимо проверить есть ли она у него. В противном случае можно иметь проблемы как с исполнением контрагентом обязательств, так и с претензиями налоговых органов. Отсутствие у контрагента лицензии может стать основанием для отказа в вычетах и признании расходов по сделкам.

В противном случае можно иметь проблемы как с исполнением контрагентом обязательств, так и с претензиями налоговых органов. Отсутствие у контрагента лицензии может стать основанием для отказа в вычетах и признании расходов по сделкам.

Реестр недобросовестных поставщиков

Информация об участии предпринимателя в тендерах характеризует его положительно. Прежде чем государственная организация заключит с предпринимателем контракт, он проходит многоступенчатую проверку. Да и стоимость госконтрактов, чаще всего, не маленькая. Это говорит о серьезности предпринимателя. Банкротство, ликвидация ― редкость для фирм, которые работают с госконтрактами.

Но бывают предприниматели, которые выиграют тендер, а свои обязательства перед заказчиком не выполняют. Таких предпринимателей заносят в реестр недобросовестных поставщиков. В реестр попадают не только поставщики, но и подрядчики и исполнители, которые нарушили обязательства.

Финансы

Нужно посмотреть о чем говорит бухгалтерская отчетность контрагента. Если она показывает рост прибыли, то это хороший знак. Если же прибыль, наоборот, падает, то это говорит о финансовых трудностях контрагента. Сможет ли он расплачиваться по контрактам вовремя? Будет ли исполнять принятые на себя обязательства?

Если она показывает рост прибыли, то это хороший знак. Если же прибыль, наоборот, падает, то это говорит о финансовых трудностях контрагента. Сможет ли он расплачиваться по контрактам вовремя? Будет ли исполнять принятые на себя обязательства?

Также следует обратить внимание сдает ли контрагент налоговую отчетность, есть ли у него долги по налогам, страховым взносам, штрафам и пеням.

Судебные дела

Узнать, как ведет себя контрагент с другими компаниями, насколько он добросовестно исполняет свои обязательства можно, если проверить информацию о наличии в отношении него судебных дел.

Если к предпринимателю предъявлено много исков, то, скорее всего, и другим контрагентам придется взыскивать с него долги через суд.

Долги

Предприниматель может не только судиться с контрагентами, но и не исполнять решения судов, принятые не в его пользу. Судебные приставы прекращают исполнительное производство, если невозможно обнаружить должника или если у него отсутствует имущество ― пп.

Фирма-однодневка

Даже один неблагонадежный фактор, например, адрес массовой регистрации, вызывает подозрение у налоговой. А если таких факторов несколько, то проблемы с инспекцией будут однозначно.

Минфин России в Письме от 17.12.2014 № 03-02-07/1/65228 разъяснил какие признаки могут свидетельствовать о наличии фирмы однодневки. Это «массовый» руководитель или учредитель, компании нет по адресу регистрации, нет персонала или только 1 человек, налоговая отчетность не сдается или представляется с минимальными показателями, нет собственных или арендованных основных и транспортных средств.

Если контрагент окажется фирмой-однодневкой, то инспекция заявит, что при выборе контрагента не проявили должную осмотрительность и осторожность.

По сделкам с фирмами-однодневками налоговые отказывают в вычете НДС и исключают расходы по налогу, уплачиваемому в связи с применением УСН, или по налогу на прибыль.

🎁

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Хочу попробоватьКак проверить контрагента по ИНН

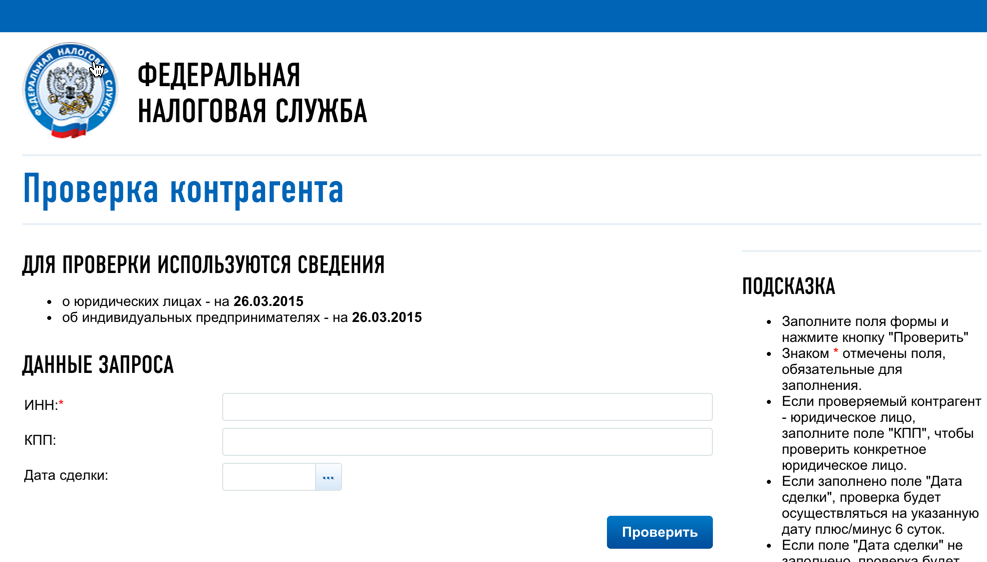

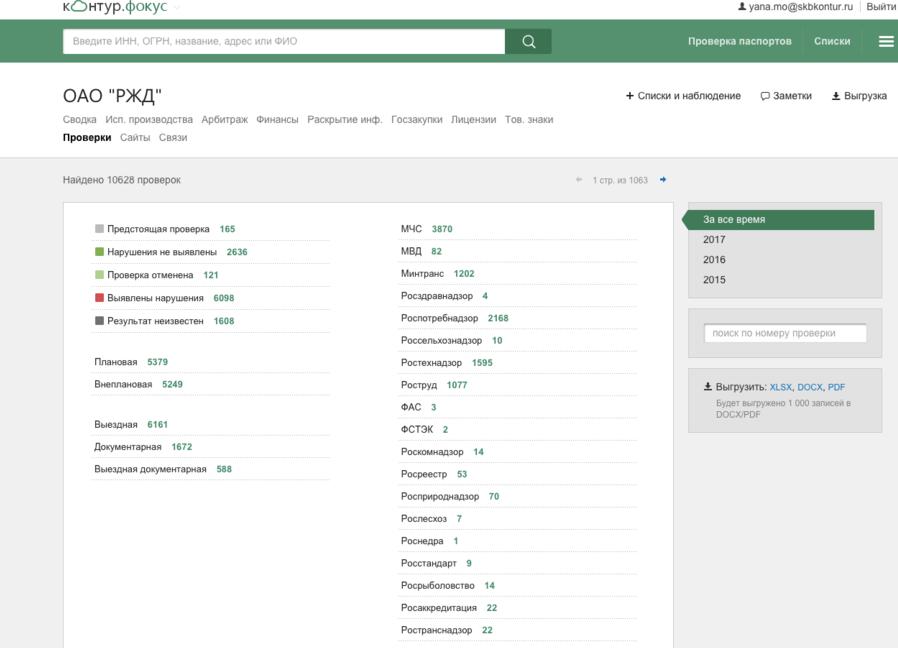

Каждое подозрение можно проверить на специальном сайте: участие в судебных делах — в картотеке арбитражных дел, постановления приставов — на сайте ФССП, дату регистрации — на сайте налоговой.

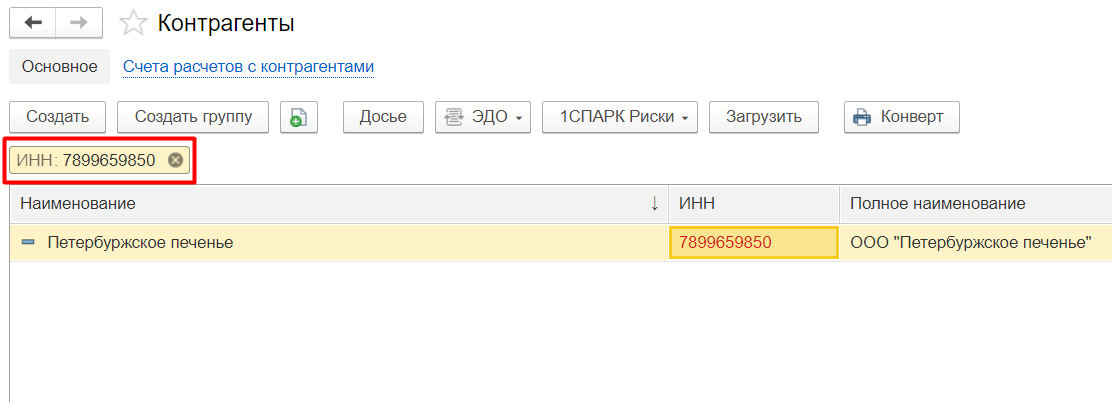

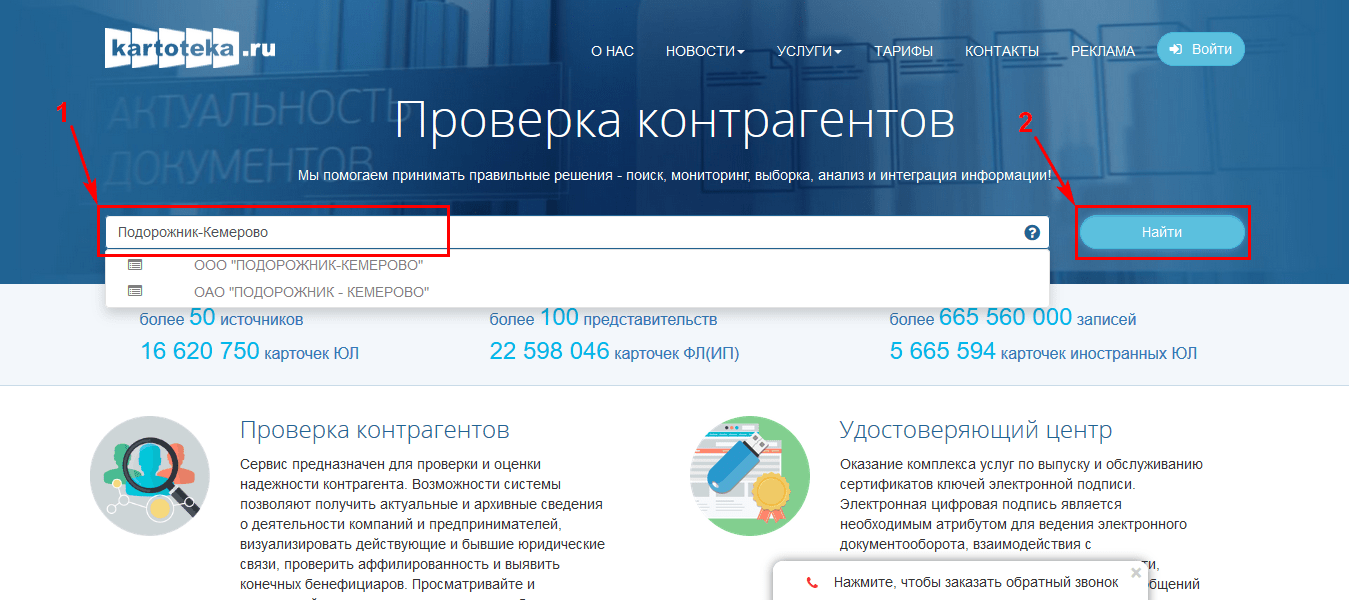

Если вы заключаете много сделок, разумнее будет пользоваться специальными сервисами. Например, Контур.Фокус собирает информацию из десятков источников: вы вводите ИНН — и сразу получаете все данные в удобном интерфейсе.

Во все тарифы Эльбы старше «Эконома» входит доступ к упрощённой версии Контур.Фокуса. Вы можете просто зайти в список контрагентов и нажать «Проверить».

Сведения о контрагенте, полученные в Контур Фокусе, можно распечатать как отдельный документ. Он послужит доказательством, что вы проявили при сделке «должную осмотрительность» — это на случай, если у налоговой или банка будут вопросы.

Статья актуальна на

Узнаем как узнать систему налогообложении ООО по ИНН: 4 способа

Наличие верных сведений о системе налогообложения своей организации — необходимое условие работы каждого бухгалтера. Кроме того, эти сведения чрезвычайно полезны при заключении соглашений с контрагентами. В этой статье мы расскажем вам, можно ли узнать систему налогообложения по ИНН (индивидуальный налоговый номер — спецкод любого налогоплательщика в России — как физического, так и юридического лица, который ему выдается при регистрации в отделении налоговой службы) и как это сделать. Начнем с определения таковых систем, существующих сегодня.

Системы налогообложения

Прежде чем рассказать о том, как узнать систему налогообложения по ИНН, разберемся с самим понятием. Под ним понимается ряд правил, которые регулируют размер и порядок взимания налогов и прочих сборов (ст. 11 Налогового кодекса России). В нашем государстве таких режимов пять, различных по ставке, объекту, срокам подачи отчетности, наличия определенных льгот:

- ОСН — общая система налогообложения.

- УСН (иначе — «упрощенка») — упрощенная.

- ЕНВД — единый налог на вмененный доход.

- ПС — патентная система (только для ИП).

- ЕСХН — единый с/х налог.

При регистрации ООО автоматически оказывается на ОСН. Затем организация или предприниматель при наличии требуемых характеристик может выбрать любой из четырех других режимов.

Почему многим требуется выяснить, как узнать систему налогообложения контрагента по ИНН? Не на всех налоговых режимах фирма платит НДС — где-то он ложиться на плечи партнера. Впрочем, поговорим о системах налогообложения чуть подробнее.

Виды налоговых режимов

Представим в таблице ключевые особенности существующих систем налогообложения, доступных для ООО.

| Вид режима | Характеристика | Важные условия |

| ОСН | Ведение налоговой и бухгалтерской отчетности в полном размере. Уплата налога на прибыль, имущество, НДС. | Налог на прибыль — 20 %. НДС — 0,1-0,18 %, в зависимости от разновидности товара. Налог на имущество — региональные ставки. |

| УСН | Распространена среди фирм-новичков. Чтобы выбрать ее для себя, компания должна соответствовать целому ряду ограничительных лимитов — численность персонала, количество транспорта, ежегодный доход. Упрощенное ведение отчетности. | Ставка «доходы» — 6 % от общей ежегодной прибыли. Льготы на страховые взносы. Ставка «доходы минус расходы» — 15 % от годовой прибыли. |

| ЕНВД | Чтобы компания перешла на этот режим, она не только должна иметь заданное число работников в штате, но и заниматься определенным типом деятельности. | Ставка рассчитывается по специальной формуле. За счет уплачиваемых страховых взносов возможно не более чем в половину уменьшить сумму отчисляемых налоговых выплат. |

| ЕСХН | Подобие УСН, но только для фирм, занятых в производстве, переработке и реализации с/х продукции. Непременное условие — все названные циклы должны осуществляться компанией самостоятельно. Непременное условие — все названные циклы должны осуществляться компанией самостоятельно. | Все конкретные условия заключены в гл. 26 НК РФ. |

Теперь перейдем еще более ближе к сути вопроса.

Как определить систему налогообложения ООО по ИНН: законность вопроса

ИНН — это строгая 12-цифровая комбинация. Первые два из ее символов могут рассказать о регионе, где данное лицо или организация состоит на налоговом учете (ст. 84 НК России). А вот как узнать систему налогообложения ООО по ИНН контрагента — вопрос, с которым справиться несколько труднее.

Однако он заметно упрощается тем, что налоговый код относится к открытым данным — он обязательно прописывается во всей учредительной и регистрационной документации, а также в договорах, отчетности и контрактах фирмы. Поэтому, раз эта информация есть в свободном доступе, вопрос: «Как узнать систему налогообложения ООО по ИНН?» абсолютно законен. А теперь озвучим все имеющиеся способы получения такой информации.

Как узнать систему налогообложения ООО по ИНН: 4 метода

Способы достаточно просты и доступны:

- Посетите отделение налоговой службы, в котором зарегистрирован контрагент, и обратитесь к инспектору с интересующим вас вопросом — напишите соответствующее заявление, где нужно прописать ИНН партнера.

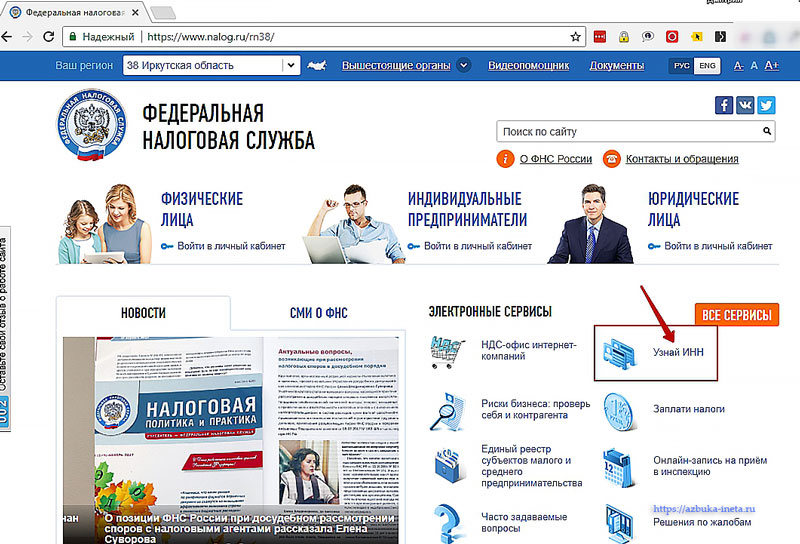

- Узнать о налогом режиме ООО можно и в режиме онлайн — зайдите на официальный сайт налоговой службы или же «Госуслуги». Введите код в специальное поле — и сведения моментально появятся перед вами.

- Получить необходимую информацию «здесь и сейчас» также возможно, позвонив на горячую линию ФНС.

- Еще один быстрый способ — отправить СМС с определенным кодом на номер мобильного сервиса ФНС. Информация придет к вам также в текстовом послании. Узнать номер сервиса, коды-команды вы можете на официальном сайте налоговой службы РФ.

Данные способы доступны не только для организаций, но и для ИП. Не забывайте о получении электронной цифровой подписи для доступа к онлайн-услугам на перечисленных ресурсах. Настоятельно просим вас не обращать внимания на посторонние сервисы, обещающие предоставить информацию о налоговом режиме ООО через ИНН, — проще и безопаснее использовать официальные методы.

Настоятельно просим вас не обращать внимания на посторонние сервисы, обещающие предоставить информацию о налоговом режиме ООО через ИНН, — проще и безопаснее использовать официальные методы.

Дополнительные способы

Если вопрос: «Как узнать систему налогообложения ООО по ИНН?» задает бухгалтер, а не контрагент, то можно рассмотреть еще два простых способа:

- Просмотрите учредительные документы компании — если она при регистрации не осталась на ОСН, а перешла на другой режим, то вы обнаружите там копии бумаг, свидетельствующих о данном факте.

- Несложно определить режим по отчетности за прошлые периоды.

Определение налогового режима ИП

Действуют те же способы, что и для ООО:

- Обращение с заявлением в налоговый орган — информация будет доступна в день визита.

- Через электронный сервис сайта ФНС и «Госуслуг» — моментальное отображение требуемых данных.

- СМС-сообщение или звонок на горячую линию налоговой службы — сервис или оператор предоставят вам информацию в течение нескольких минут.

Мы убедились, что определить налоговый режим конкретного ООО — несложная задача. Кроме того, приведенные способы полезны для знакомства и с системой налогообложения ИП.

Как узнать расчетный счет по ИНН онлайн и бесплатно

В этой статье мы расскажем где и как можно узнать расчетный счет организации по ИНН. Расчетные счета компаний используются не только для ведения расчетов, но и для взыскания долгов. Как поступить взыскателю, если расчетный счет должника неизвестен.

Структура расчетного счета

В структуру расчетного счета входят 20 цифр. Это не случайный набор, каждая из них содержит данные, характеризующие тип счета. Разберемся подробнее.

Как узнать расчетный счет по ИНН

Способов узнать номер расчетного счета организации, несколько. Остановимся на каждом подробнее.

Можно ли узнать номер счета на сайте ФНС?

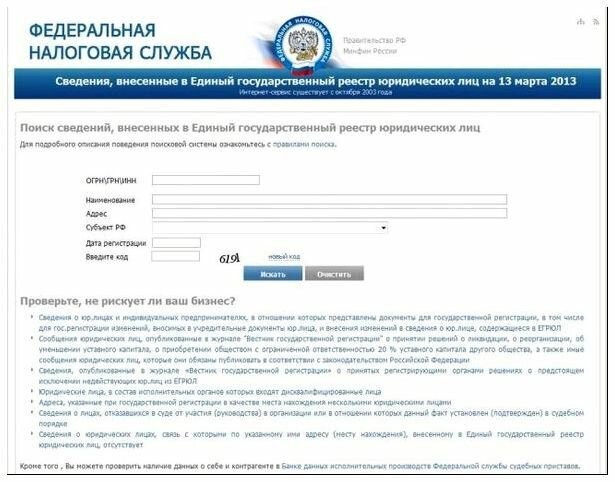

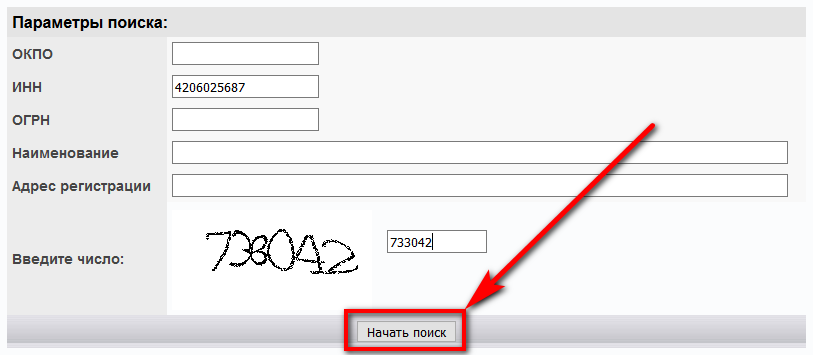

Многие думают, что самый распространенный способ поиска номера расчетного счета — это сайт ФНС, а именно раздел «Проверь себя и контрагента». Но это ошибочное мнение. В итоговой выписке реквизитов счета вы не узнаете. Если вы введете номер ИНН организации или ИП на сайте Налоговой, вам предоставят возможность бесплатно скачать выписку компании, в которой будут указаны только данные о регистрации: дата, ОГРН и т. д. Но номера расчетного счета вы не получите.

Но это ошибочное мнение. В итоговой выписке реквизитов счета вы не узнаете. Если вы введете номер ИНН организации или ИП на сайте Налоговой, вам предоставят возможность бесплатно скачать выписку компании, в которой будут указаны только данные о регистрации: дата, ОГРН и т. д. Но номера расчетного счета вы не получите.

Узнаем номер счета посредством договора

Если вы оформляли свои взаимоотношения с компанией или фирмой договором, то для того, чтобы узнать счет, займитесь изучением раздела «Реквизиты».

Далее обсудим еще несколько способов того, как узнать расчетный счет.

Узнаем счет через платежки

Узнать нужный реквизит вы вполне можете через платежку, которую вам выдали при оплате за товар или услуги. Цифры расчетного счета указываются в верхней части квитанции.

В разделе реквизиты на сайте компании

Если репутация у компании хорошая, то на официальном сайте все реквизиты есть.

Узнаем номер счета через государственные органы

Это более сложный способ. Для начала вам нужно обратиться в суд с обоснованным заявлением о предоставлении данных о расчетном счете компании. Суд, рассмотрев ваше заявление, примет соответствующее решение: отказать или удовлетворить ваши требования. В случае положительного вердикта, вы получаете на руки исполнительный лист, который необходимо заверить у нотариуса (а это дополнительные затраты). Только после этого вы можете обратиться в ПФР или в вашу налоговую с запросом о предоставлении вам данных о р/с компании.

Для начала вам нужно обратиться в суд с обоснованным заявлением о предоставлении данных о расчетном счете компании. Суд, рассмотрев ваше заявление, примет соответствующее решение: отказать или удовлетворить ваши требования. В случае положительного вердикта, вы получаете на руки исполнительный лист, который необходимо заверить у нотариуса (а это дополнительные затраты). Только после этого вы можете обратиться в ПФР или в вашу налоговую с запросом о предоставлении вам данных о р/с компании.

Вы можете отправить запрос на предоставление следующих данных:

- Сколько расчетных счетов в организации открыто

- Наименования банковских организаций, где осуществлено открытие

- Номера счетов

- Сумма средств, размещенных на счетах

- Отчет о движении денег по счетам

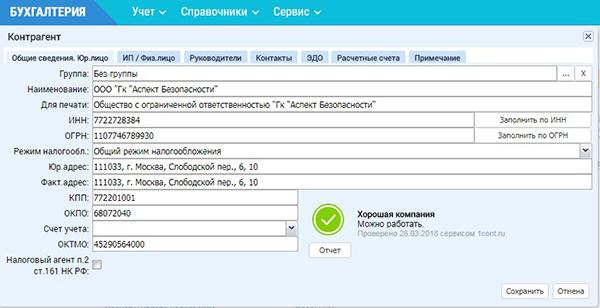

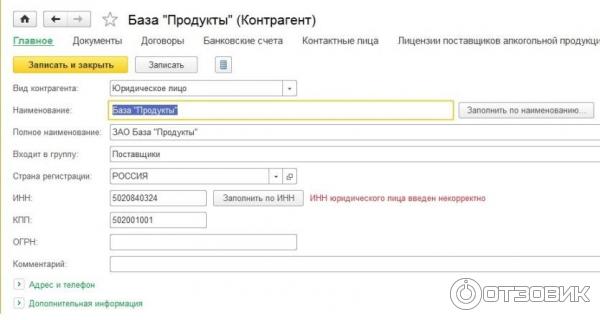

Узнаем номер счета через 1С Бухгалтерию

- Входим в программу

- Ищем раздел, в котором отражены контрагенты

- Проводим сортировку компаний по наименованию

- Отыскиваем интересующую

- Получаем информацию

Узнаем номер счета через Сбербанк Онлайн

Актуально, если вы точно знаете, что счет открыт именно в этой банковской организации. Для этого в специальную строку вам нужно ввести название компании и номер ее ИНН.

Для этого в специальную строку вам нужно ввести название компании и номер ее ИНН.

Как узнать расчетный счет ИП

Процедура аналогичная, как и с организациями, ничего другого здесь не скажешь.

Проверить расчетный счет организации по ИНН

Есть ряд случаев, в которых может потребоваться проверка расчетного счета компании. Их несколько:

- У некой фирмы задолженность перед вашей компанией, а погашать ее должник не торопится

- Контрагент не выполняет обязательства по заключенным договорам

- Вы хотите проверить счет компании до того, как начнете с ней сотрудничать

- Утеряна связь с представителями фирмы

Заключение

Завершая наш сегодняшний разговор можно сделать вывод, что варианты, с помощью которых вы можете получить информацию о другой компании есть. Другое дело, что некоторые из них не совсем законны (продажа выписок). Поэтому лучше использовать законные методы: поиск через сайты гос. органов, либо через прямое обращение в судебные инстанции, если речь идет о должниках. Не стоит связываться с мошенническими ресурсами, это чревато потерей не только времени, но и денег.

органов, либо через прямое обращение в судебные инстанции, если речь идет о должниках. Не стоит связываться с мошенническими ресурсами, это чревато потерей не только времени, но и денег.

Контент-менеджер #ВЗО, участвует в наполнении сайта информацией о финансовых продуктах. Работает на проекте с 2020 года. До этого прошла курс по администрированию интернет-проектов. Александра следит за актуальностью уже размещенной информации и собирает сведения о новых предложениях банков и МФО. Опыт ведения сайтов помогает ей предоставлять собранную информацию в удобном виде.

[email protected] (11 оценок, среднее: 4. 8 из 5)

8 из 5)

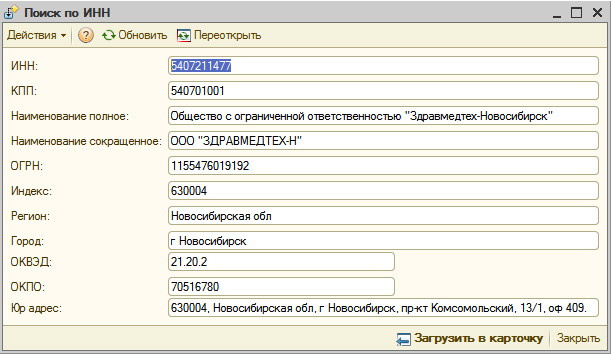

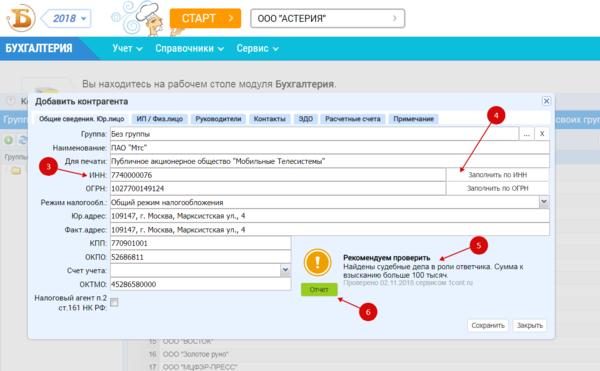

Как узнать КПП по ИНН

Узнать КПП по ИНН– весьма популярный поисковый запрос, поскольку без знания КПП невозможно выполнить банковский платеж в адрес организации. Какую информацию несет КПП, для чего он нужен и как его узнать, если известен только ИНН, подробно изложено в настоящей статье.

Что такое КПП и для чего он используется

КПП – код причины постановки на учет в налоговой инспекции, то есть показатель, отражающий категорию налогоплательщика.

Код 9-значный, все символы в нем цифровые. В соответствии с приказом МНС России № БГ-3-09/178 от 03.03.2004 года, КПП отражает следующую информацию:

- цифры с 1 по 4 – код территориального подразделения ИФНС по месту постановки налогоплательщика на учет;

- цифры с 5 по 6 – причина (повод) постановки на учет;

- цифры с 7 по 9 – номер налогоплательщика в очереди постановки на учет (иными словами, порядковый номер).

В документах КПП указывается после ИНН через дробь и обязательно используется при заполнении налоговых деклараций и платежных документов при осуществлении финансовых операций.

Иными словами, КПП индивидуального предпринимателя – это несуществующая категория, поскольку у ИП этот показатель отсутствует. В декларациях и платежных документах соответствующие поля остаются пустыми либо в них ставится прочерк.

Соответственно, вопрос, как узнать КПП по ИНН, в отношении ИП не имеет ответа.

Как найти КПП по ИНН

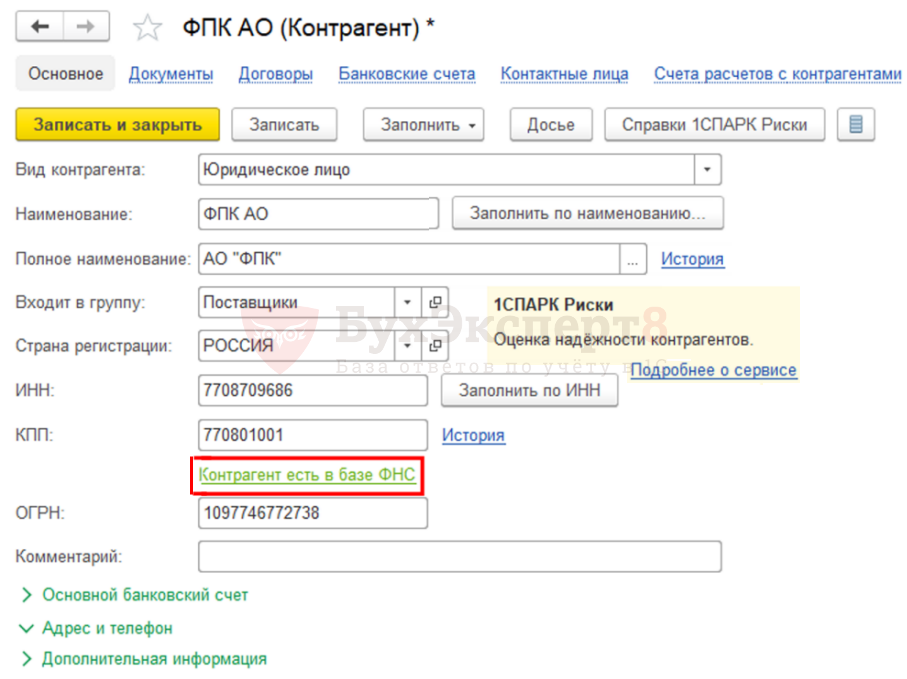

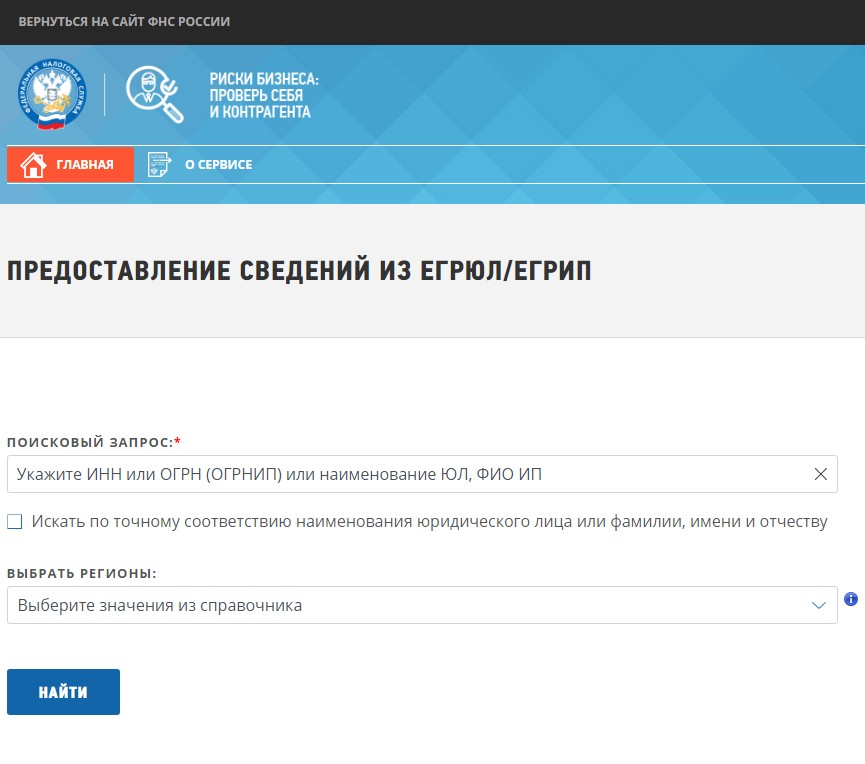

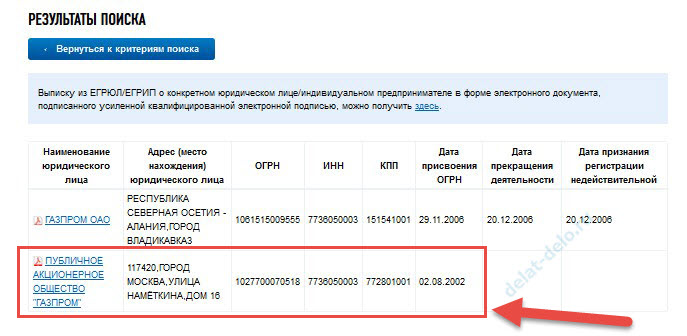

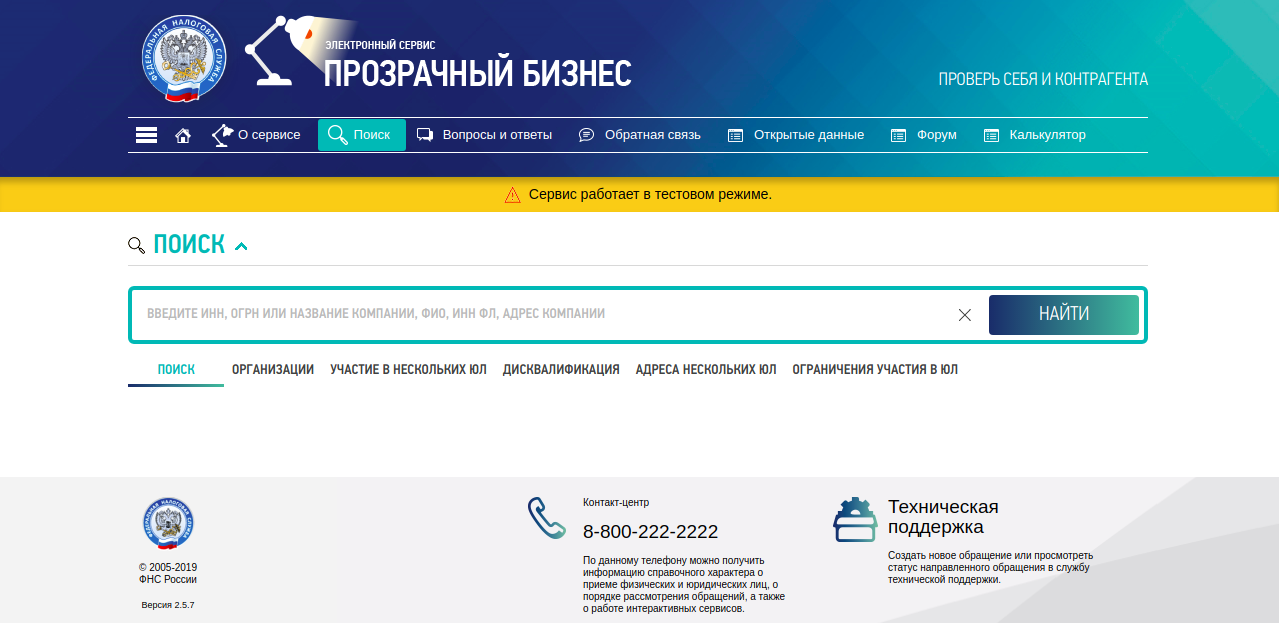

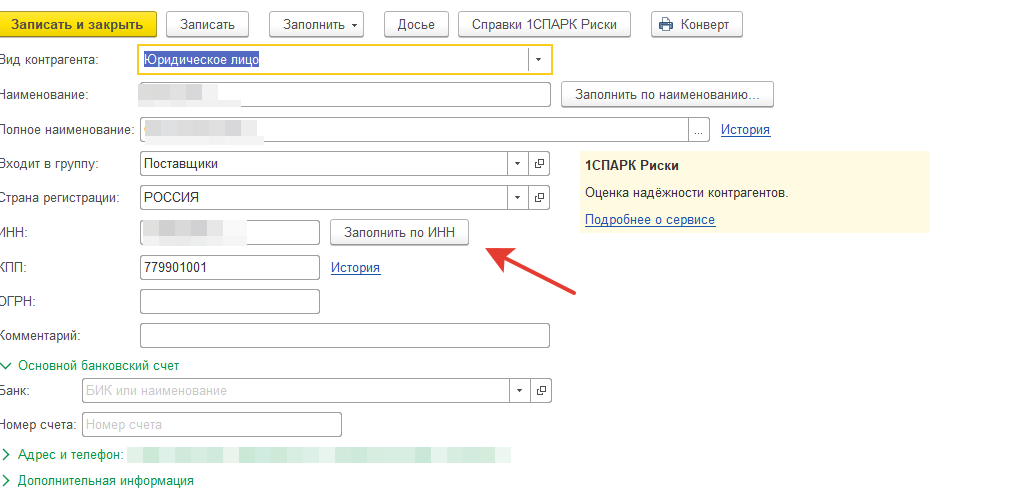

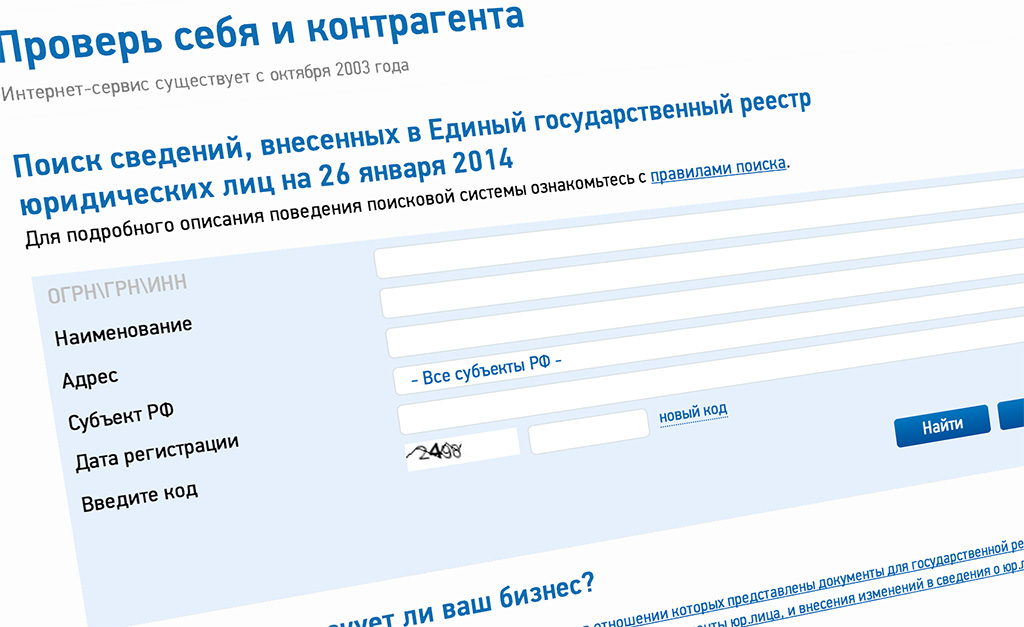

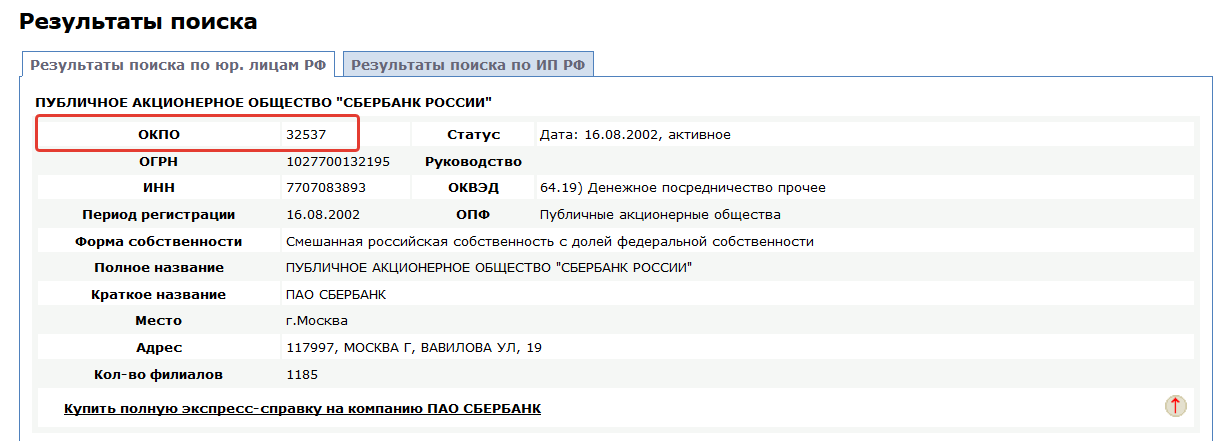

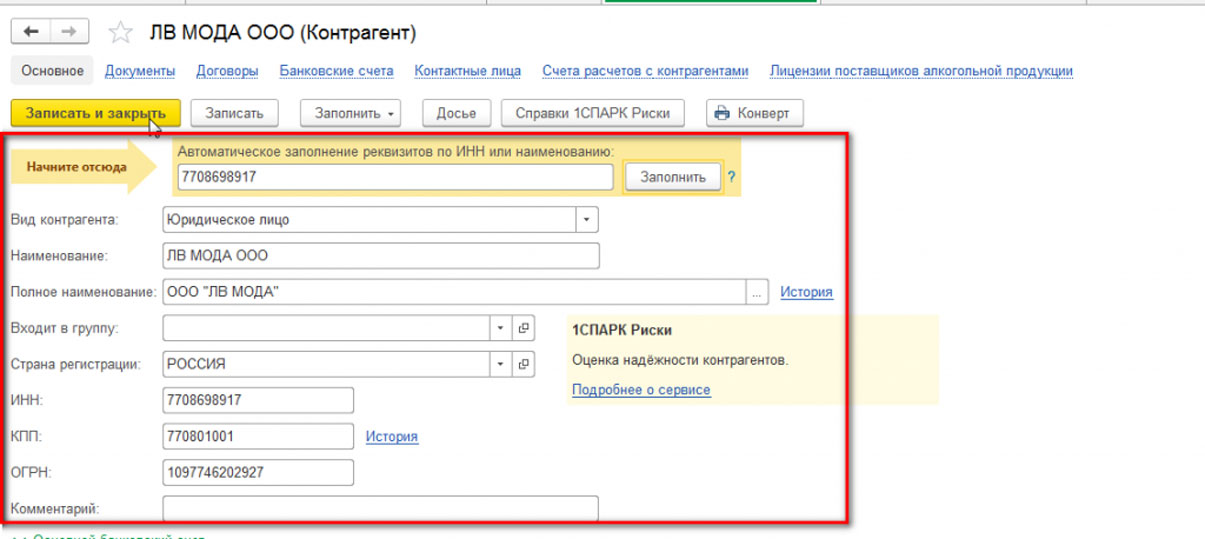

Если известен ИНН предприятия, установить КПП несложно – достаточно воспользоваться специальным сервисом, доступным на официальном интернет-ресурсе Федеральной налоговой службы: в разделе «Электронные сервисы» нужно выбрать вкладку «Проверь себя и контрагента».

Найти КПП по ИНН можно и при помощи других онлайн-систем. Ряд из них позволяют получить массу полезной информации помимо кода причины постановки на учет. Например, общедоступные сведения, составляющие финансовую отчетность, структуру интересующей организации и т. д.

Например, общедоступные сведения, составляющие финансовую отчетность, структуру интересующей организации и т. д.

Еще больше материалов по теме в рубрике: «ИП».

Соответствующие оловоплавильные заводы

Соответствующие оловоплавильные заводыЭксплуатационные последствия Covid-19 приводят к отсрочке некоторых оценок RMAP для металлов. Мы поддерживаем регулярную связь с компаниями-участниками и активно работаем со всеми объектами, чтобы удовлетворить запросы на перенос сроков. Оценки будут назначены на как можно более раннюю дату с учетом обеспечения общественной безопасности.

Благодарим вас за интерес, проявленный к инициативе Responsible Minerals Initiative. Чтобы получить доступ к информации, которую вы выбрали для просмотра, ознакомьтесь со следующими Условиями и положениями, прежде чем нажимать «Я СОГЛАСЕН».

Положения и условия

- Информация, ресурсы и контент RMI («Информация»), включая, помимо прочего, всю информацию, ресурсы и контент, представленные на этом веб-сайте или через него, предоставляются только в информационных целях и актуален на дату, указанную в нем. Responsible Business Alliance, неакционерная корпорация штата Делавэр («RBA»), не несет ответственности за любые неточности или упущения в Информации. Решение о том, следует ли и/или каким образом использовать всю или любую часть Информации, должно быть принято по единоличному и абсолютному усмотрению пользователя. Использование Информации является добровольным.

- Вам предоставляется личная, отзывная, неисключительная, непередаваемая лицензия на использование Информации при условии постоянного соблюдения вами настоящих Условий.В качестве условия использования Информации вы гарантируете RBA, что не будете использовать Информацию в любых целях, которые являются незаконными или иным образом запрещены настоящими Условиями. Информация не может быть повторно распространена, изменена, изменена, скопирована или преобразована в производную работу без предварительного письменного согласия RBA.

- RBA не делает никаких заявлений или гарантий в отношении информации. Информация предоставляется на условиях «как есть» и «по мере доступности». Настоящим RBA отказывается от всех гарантий любого характера, явных, подразумеваемых или иных, или вытекающих из торговли или обычаев, включая, помимо прочего, любые подразумеваемые гарантии товарной пригодности, ненарушения прав, качества, правового титула, пригодности для конкретной цели, полноты или точности. . Ваше единственное средство защиты от RBA в случае неудовлетворенности информацией — прекратить ее использование. Это ограничение помощи является частью сделки между сторонами.

Вы несете ответственность по своему собственному усмотрению в одностороннем порядке выбирать своих поставщиков и контрагентов и определять условия бизнеса с вашими поставщиками и контрагентами.

Информация не предназначена для использования в связи с вашей оценкой того, является ли металлургический завод, нефтеперерабатывающий завод или третья сторона физическим или юридическим лицом, с которым гражданину Соединенных Штатов запрещено заключать сделки в соответствии с любым торговым эмбарго. , экономические санкции или другие запреты закона, постановления или указа президента Соединенных Штатов, включая, помимо прочего, любой список, который ведет Управление по контролю за иностранными активами Министерства финансов («OFAC») , закон о международных чрезвычайных экономических полномочиях, закон о торговле с врагом, закон о коррупции за рубежом и любые исполнительные указы или постановления, обнародованные в соответствии с ними.

Вам следует ознакомиться со всеми такими законами и другими применимыми законами и юридическими требованиями с юрисконсультом вашей компании. - В максимальной степени, разрешенной действующим законодательством, RBA и его соответствующие директора, должностные лица, сотрудники, члены, волонтеры и агенты не несут ответственности за любые убытки, расходы или ущерб любого характера, включая, помимо прочего, особые, случайные , штрафные, прямые, косвенные или косвенные убытки или потерянный доход или прибыль, возникающие в результате или в результате: (a) использования вами информации; (б) ваш доступ к информации; (c) любые нарушения безопасности, связанные с информацией, или любое отсутствие доступности или операционные проблемы, информации или этого веб-сайта; (d) любые вирусы или другой код, который может повлиять на ваше компьютерное оборудование или другое имущество в результате загрузки вами информации, или (e) ваши действия, бездействие и поведение (а также действия, бездействие и поведение любых третьих лиц) в связи или связанных с использованием вами информации.

- Если, несмотря на другие положения настоящих условий и положений, будет установлено, что RBA несет ответственность перед вами за любой ущерб или убытки, возникшие в результате использования вами информации или каким-либо образом связанные с ним, полная ответственность RBA никоим образом не случае превышения большей из следующих величин: (1) общая сумма любых членских взносов, уплаченных за 12 месяцев до даты подачи первоначального иска против RBA, или (2) 100,00 долларов США. Некоторые юрисдикции не допускают исключения или ограничения ответственности. В таких юрисдикциях наша ответственность ограничена в максимальной степени, разрешенной законом, независимо от того, возникает ли она в результате деликта, договора, закона или иным образом, даже если доказано, что мы были предупреждены о возможности таких убытков.

- В обмен на доступ к Информации и ее использование вы настоящим соглашаетесь освободить и навсегда уволить RBA, а также его соответствующих должностных лиц, директоров, агентов, сотрудников, волонтеров, представителей, подрядчиков, преемников и правопреемников от всех без исключения претензии, иски, убытки, иски, возмещение ущерба, судебные решения, сборы и казни, которые вы когда-либо имели, имеете или когда-либо могли иметь, должны или можете иметь или требовать иметь против RBA, а также его соответствующих должностных лиц, директоров, агентов, сотрудников, волонтеров, представителей, подрядчиков, правопреемников и правопреемников в результате использования Информации или ее использования. Кроме того, вы соглашаетесь защищать, возмещать ущерб и ограждать RBA, а также его соответствующих должностных лиц, директоров, агентов, сотрудников, волонтеров, представителей, подрядчиков, преемников и правопреемников от любых и всех претензий, разбирательств, убытков, травмы, обязательства, убытки, затраты и расходы (включая разумные гонорары адвокатов и судебные издержки), связанные с использованием вами Информации или возникающие в связи с этим, любое нарушение вами настоящего Соглашения или любые другие вопросы, за которые вы несете ответственность по настоящему Соглашению. или по закону.

- Если какая-либо часть любого положения настоящих Положений и условий будет признана недействительной или не имеющей исковой силы в соответствии с применимым законодательством, указанная часть будет считаться недействительной только в пределах такой недействительности или неисполнимости, никоим образом не затрагивая остальные части указанного положения или остальные положения настоящих Условий. Некоторые юрисдикции не допускают исключения или ограничения ответственности. В таких юрисдикциях наша ответственность ограничена в максимальной степени, разрешенной законом, независимо от того, возникает ли она в результате деликта, договора, закона или иным образом, даже если доказано, что мы были предупреждены о возможности таких убытков.

- RBA оставляет за собой право в любое время и по любой причине отказать вам в доступе к Информации или любой ее части, а также расторгнуть настоящее Соглашение. Прекращение действия вступает в силу без предварительного уведомления.

- Любые споры, возникающие в связи с настоящими Условиями, должны разрешаться в судах штата и федеральных судах, обслуживающих Александру, Вирджиния, США. Действительность, толкование и исполнение настоящих Условий и положений должны толковаться в соответствии с законами Содружество Вирджинии, Ю.S.A.

Этот веб-сайт контролируется и управляется RBA из офисов в Соединенных Штатах. RBA не делает никаких заявлений о том, что Информация и содержимое веб-сайта подходят или доступны для использования в других местах, а доступ к Информации и содержимому веб-сайта с территорий, где любая Информация или содержимое веб-сайта являются незаконными, запрещен.

Если вы решите получить доступ к Информации и этому веб-сайту из других мест, вы делаете это по собственной воле и несете ответственность за соблюдение любых применимых местных законов. - Если RBA возбудит против вас какие-либо судебные иски в результате нарушения вами настоящих Положений и условий, RBA будет иметь право на возмещение от вас, а вы соглашаетесь оплатить все разумные гонорары адвокатов и расходы на такие действия, в дополнение к любой другой предоставленной помощи.

- Если какая-либо часть настоящих Положений и условий будет признана недействительной или не имеющей законной силы в соответствии с применимым законодательством, включая, помимо прочего, отказ от гарантий и ограничения ответственности, изложенные выше, то недействительное или не имеющее исковой силы положение будет считаться замененным действительное, подлежащее исполнению положение, которое наиболее четко соответствует цели первоначального положения, а остальные положения настоящих Условий остаются в силе.

- Ни один пункт или положение настоящих Положений и условий не может считаться отмененным или какое-либо нарушение оправданным, если такой отказ или согласие не должны быть оформлены в письменной форме и подписаны стороной, которая, по утверждению другой стороны, отказалась или дала согласие. Любое согласие любой стороны или отказ от нарушения другой стороной, прямо выраженное или подразумеваемое, не является согласием, отказом или оправданием любого другого другого или последующего нарушения.

- Настоящие Условия и Соглашение об обмене конфиденциальной информацией (если таковое имеется) представляют собой полное соглашение между вами и RBA в отношении использования вами Информации и заменяют все предыдущие или одновременные сообщения и предложения, будь то электронные, устные , или письменное между вами и RBA в отношении Информации.Любые права, прямо не предоставленные здесь, защищены.

- Настоящим вы гарантируете и подтверждаете, что у вас есть неограниченное право, власть и полномочия соглашаться с настоящими Условиями и связывать себя с этими Условиями. Если пользователем является компания или организация, лицо, соглашающееся с настоящими Условиями, гарантирует и заявляет, что оно имеет неограниченные права, полномочия и полномочия связывать компанию/организацию настоящими Условиями.

Responsible Business Alliance, неакционерная корпорация штата Делавэр («RBA»), не несет ответственности за любые неточности или упущения в Информации. Решение о том, следует ли и/или каким образом использовать всю или любую часть Информации, должно быть принято по единоличному и абсолютному усмотрению пользователя. Использование Информации является добровольным.

Responsible Business Alliance, неакционерная корпорация штата Делавэр («RBA»), не несет ответственности за любые неточности или упущения в Информации. Решение о том, следует ли и/или каким образом использовать всю или любую часть Информации, должно быть принято по единоличному и абсолютному усмотрению пользователя. Использование Информации является добровольным. Настоящим RBA отказывается от всех гарантий любого характера, явных, подразумеваемых или иных, или вытекающих из торговли или обычаев, включая, помимо прочего, любые подразумеваемые гарантии товарной пригодности, ненарушения прав, качества, правового титула, пригодности для конкретной цели, полноты или точности. . Ваше единственное средство защиты от RBA в случае неудовлетворенности информацией — прекратить ее использование. Это ограничение помощи является частью сделки между сторонами.

Настоящим RBA отказывается от всех гарантий любого характера, явных, подразумеваемых или иных, или вытекающих из торговли или обычаев, включая, помимо прочего, любые подразумеваемые гарантии товарной пригодности, ненарушения прав, качества, правового титула, пригодности для конкретной цели, полноты или точности. . Ваше единственное средство защиты от RBA в случае неудовлетворенности информацией — прекратить ее использование. Это ограничение помощи является частью сделки между сторонами. Вам следует ознакомиться со всеми такими законами и другими применимыми законами и юридическими требованиями с юрисконсультом вашей компании.

Вам следует ознакомиться со всеми такими законами и другими применимыми законами и юридическими требованиями с юрисконсультом вашей компании.

Некоторые юрисдикции не допускают исключения или ограничения ответственности. В таких юрисдикциях наша ответственность ограничена в максимальной степени, разрешенной законом, независимо от того, возникает ли она в результате деликта, договора, закона или иным образом, даже если доказано, что мы были предупреждены о возможности таких убытков.

Некоторые юрисдикции не допускают исключения или ограничения ответственности. В таких юрисдикциях наша ответственность ограничена в максимальной степени, разрешенной законом, независимо от того, возникает ли она в результате деликта, договора, закона или иным образом, даже если доказано, что мы были предупреждены о возможности таких убытков. Если вы решите получить доступ к Информации и этому веб-сайту из других мест, вы делаете это по собственной воле и несете ответственность за соблюдение любых применимых местных законов.

Если вы решите получить доступ к Информации и этому веб-сайту из других мест, вы делаете это по собственной воле и несете ответственность за соблюдение любых применимых местных законов.

Если пользователем является компания или организация, лицо, соглашающееся с настоящими Условиями, гарантирует и заявляет, что оно имеет неограниченные права, полномочия и полномочия связывать компанию/организацию настоящими Условиями.

Если пользователем является компания или организация, лицо, соглашающееся с настоящими Условиями, гарантирует и заявляет, что оно имеет неограниченные права, полномочия и полномочия связывать компанию/организацию настоящими Условиями.Нажмите кнопку «Я НЕ ПРИНИМАЮ», если вы не принимаете настоящие Условия.Вы должны нажать «Я ПРИНИМАЮ», чтобы получить доступ, загрузить и использовать Информацию.

Я НЕ ПРИНИМАЮ

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от незадекларированных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1643060638.6c04485

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 г. и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на возможность других получить доступ к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адресов могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту в SEC.правительство Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту в SEC.правительство Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от незадекларированных автоматизированных инструментов.Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1643060639.6c04f2e

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адресов могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

%PDF-1.6 % 880 0 объект > эндообъект внешняя ссылка 880 295 0000000016 00000 н 0000009334 00000 н 0000009559 00000 н 0000009618 00000 н 0000009673 00000 н 0000009722 00000 н 0000009762 00000 н 0000010091 00000 н 0000010644 00000 н 0000010854 00000 н 0000010987 00000 н 0000011014 00000 н 0000011617 00000 н 0000011751 00000 н 0000011778 00000 н 0000012248 00000 н 0000012318 00000 н 0000012415 00000 н 0000024119 00000 н 0000024387 00000 н 0000024828 00000 н 0000024898 00000 н 0000024991 00000 н 0000036064 00000 н 0000036331 00000 н 0000036685 00000 н 0000051129 00000 н 0000051200 00000 н 0000051285 00000 н 0000051376 00000 н 0000051475 00000 н 0000051661 00000 н 0000051795 00000 н 0000051937 00000 н 0000052081 00000 н 0000052241 00000 н 0000052381 00000 н 0000052549 00000 н 0000052679 00000 н 0000052801 00000 н 0000052958 00000 н 0000053056 00000 н 0000053141 00000 н 0000053274 00000 н 0000053378 00000 н 0000053467 00000 н 0000053562 00000 н 0000053683 00000 н 0000053793 00000 н 0000053899 00000 н 0000053991 00000 н 0000054086 00000 н 0000054226 00000 н 0000054333 00000 н 0000054429 00000 н 0000054572 00000 н 0000054660 00000 н 0000054802 00000 н 0000054946 00000 н 0000055039 00000 н 0000055183 00000 н 0000055321 00000 н 0000055422 00000 н 0000055549 00000 н 0000055665 00000 н 0000055790 00000 н 0000055950 00000 н 0000056045 00000 н 0000056135 00000 н 0000056246 00000 н 0000056356 00000 н 0000056468 00000 н 0000056582 00000 н 0000056671 00000 н 0000056824 00000 н 0000056919 00000 н 0000057025 00000 н 0000057131 00000 н 0000057241 00000 н 0000057386 00000 н 0000057484 00000 н 0000057600 00000 н 0000057769 00000 н 0000057867 00000 н 0000057973 00000 н 0000058093 00000 н 0000058249 00000 н 0000058360 00000 н 0000058483 00000 н 0000058599 00000 н 0000058714 00000 н 0000058829 00000 н 0000058968 00000 н 0000059084 00000 н 0000059210 00000 н 0000059332 00000 н 0000059446 00000 н 0000059558 00000 н 0000059663 00000 н 0000059774 00000 н 0000059884 00000 н 0000060019 00000 н 0000060163 00000 н 0000060254 00000 н 0000060364 00000 н 0000060509 00000 н 0000060602 00000 н 0000060689 00000 н 0000060801 00000 н 0000060909 00000 н 0000061080 00000 н 0000061173 00000 н 0000061278 00000 н 0000061402 00000 н 0000061518 00000 н 0000061638 00000 н 0000061777 00000 н 0000061888 00000 н 0000061997 00000 н 0000062132 00000 н 0000062300 00000 н 0000062412 00000 н 0000062521 00000 н 0000062636 00000 н 0000062756 00000 н 0000062867 00000 н 0000062978 00000 н 0000063091 00000 н 0000063196 00000 н 0000063300 00000 н 0000063434 00000 н 0000063584 00000 н 0000063689 00000 н 0000063786 00000 н 0000063934 00000 н 0000064039 00000 н 0000064177 00000 н 0000064323 00000 н 0000064427 00000 н 0000064523 00000 н 0000064669 00000 н 0000064773 00000 н 0000064869 00000 н 0000065022 00000 н 0000065126 00000 н 0000065260 00000 н 0000065402 00000 н 0000065569 00000 н 0000065673 00000 н 0000065769 00000 н 0000065938 00000 н 0000066042 00000 н 0000066138 00000 н 0000066313 00000 н 0000066417 00000 н 0000066513 00000 н 0000066664 00000 н 0000066768 00000 н 0000066905 00000 н 0000067017 00000 н 0000067115 00000 н 0000067223 00000 н 0000067340 00000 н 0000067456 00000 н 0000067595 00000 н 0000067746 00000 н 0000067858 00000 н 0000067989 00000 н 0000068097 00000 н 0000068214 00000 н 0000068357 00000 н 0000068525 00000 н 0000068676 00000 н 0000068788 00000 н 0000068919 00000 н 0000069027 00000 н 0000069144 00000 н 0000069288 00000 н 0000069456 00000 н 0000069607 00000 н 0000069719 00000 н 0000069850 00000 н 0000069996 00000 н 0000070143 00000 н 0000070254 00000 н 0000070371 00000 н 0000070515 00000 н 0000070683 00000 н 0000070786 00000 н 0000070887 00000 н 0000071038 00000 н 0000071150 00000 н 0000071281 00000 н 0000071427 00000 н 0000071523 00000 н 0000071633 00000 н 0000071750 00000 н 0000071881 00000 н 0000072000 00000 н 0000072123 00000 н 0000072267 00000 н 0000072435 00000 н 0000072552 00000 н 0000072702 00000 н 0000072830 00000 н 0000072943 00000 н 0000073094 00000 н 0000073206 00000 н 0000073337 00000 н 0000073445 00000 н 0000073557 00000 н 0000073701 00000 н 0000073869 00000 н 0000074020 00000 н 0000074132 00000 н 0000074239 00000 н 0000074359 00000 н 0000074505 00000 н 0000074623 00000 н 0000074724 00000 н 0000074836 00000 н 0000074951 00000 н 0000075067 00000 н 0000075198 00000 н 0000075314 00000 н 0000075452 00000 н 0000075597 00000 н 0000075741 00000 н 0000075883 00000 н 0000075996 00000 н 0000076095 00000 н 0000076216 00000 н 0000076325 00000 н 0000076438 00000 н 0000076554 00000 н 0000076676 00000 н 0000076822 00000 н 0000076967 00000 н 0000077136 00000 н 0000077288 00000 н 0000077442 00000 н 0000077550 00000 н 0000077697 00000 н 0000077813 00000 н 0000077931 00000 н 0000078076 00000 н 0000078220 00000 н 0000078324 00000 н 0000078439 00000 н 0000078590 00000 н 0000078703 00000 н 0000078811 00000 н 0000078957 00000 н 0000079061 00000 н 0000079172 00000 н 0000079289 00000 н 0000079401 00000 н 0000079546 00000 н 0000079690 00000 н 0000079858 00000 н 0000079990 00000 н 0000080104 00000 н 0000080253 00000 н 0000080356 00000 н 0000080451 00000 н 0000080601 00000 н 0000080713 00000 н 0000080851 00000 н 0000081008 00000 н 0000081122 00000 н 0000081267 00000 н 0000081373 00000 н 0000081477 00000 н 0000081593 00000 н 0000081725 00000 н 0000081836 00000 н 0000081980 00000 н 0000082122 00000 н 0000082270 00000 н 0000082431 00000 н 0000082601 00000 н 0000082761 00000 н 0000082922 00000 н 0000083079 00000 н 0000083230 00000 н 0000083370 00000 н 0000083526 00000 н 0000083701 00000 н 0000083870 00000 н 0000084025 00000 н 0000084174 00000 н 0000084332 00000 н 0000084489 00000 н 0000084646 00000 н 0000006196 00000 н трейлер ]/предыдущая 1583130>> startxref 0 %%EOF 1174 0 объект >поток hZPW$»D IȢ$)А J`»bk-bM_H-@ EQ*мн

%PDF-1. 7

%

1 0 объект

>

/Lang (ru)

/МаркИнфо 5 0 Р

/Метаданные 6 0 R

/Имена 7 0 Р

/Контуры 8 0 R

/Страницы 9 0 Р

/StructTreeRoot 10 0 R

/Тип /Каталог

/ViewerPreferences >

>>

эндообъект

11 0 объект

>

эндообъект

2 0 объект

>

/Шрифт >

/XОбъект >

>>

/Поля [17 0 R 18 0 R 19 0 R 20 0 R 21 0 R 22 0 R 23 0 R 24 0 R 25 0 R 26 0 R

27 0 Р 28 0 Р 29 0 Р 30 0 Р 31 0 Р 32 0 Р 33 0 Р 34 0 Р 35 0 Р 36 0 Р

37 0 Р 38 0 Р 39 0 Р 40 0 Р 41 0 Р 42 0 Р 43 0 Р 44 0 Р 45 0 Р 46 0 Р

47 0 Р 48 0 Р 49 0 Р 50 0 Р 51 0 Р 52 0 Р 53 0 Р 54 0 Р 55 0 Р 56 0 Р

57 0 Р 58 0 Р 59 0 Р 60 0 Р 61 0 Р 62 0 Р 63 0 Р 64 0 Р 65 0 Р 66 0 Р

67 0 Р 68 0 Р 69 0 Р 70 0 Р 71 0 Р 72 0 Р 73 0 Р 74 0 Р 75 0 Р 76 0 Р

77 0 Р 78 0 Р 79 0 Р 80 0 Р 81 0 Р 82 0 Р 83 0 Р 84 0 Р 85 0 Р 86 0 Р

87 0 Р 88 0 Р 89 0 Р 90 0 Р 91 0 Р 92 0 Р 93 0 Р 94 0 Р 95 0 Р 96 0 Р

97 0 Р 98 0 Р 99 0 Р 100 0 Р 101 0 Р 102 0 Р 103 0 Р 104 0 Р 105 0 Р 106 0 Р

107 0 Р 108 0 Р 109 0 Р 110 0 Р 111 0 Р 112 0 Р 113 0 Р 114 0 Р 115 0 Р 116 0 Р

117 0 Р 118 0 Р 119 0 Р 120 0 Р 121 0 Р 122 0 Р 123 0 Р 124 0 Р 125 0 Р 126 0 Р

127 0 Р 128 0 Р 129 0 Р 130 0 Р 131 0 Р 132 0 Р 133 0 Р 134 0 Р 135 0 Р 136 0 Р

137 0 Р 138 0 Р 139 0 Р 140 0 Р 141 0 Р 142 0 Р 143 0 Р 144 0 Р 145 0 Р 146 0 Р

147 0 Р 148 0 Р 149 0 Р 150 0 Р 151 0 Р 152 0 Р 153 0 Р 154 0 Р 155 0 Р 156 0 Р

157 0 Р 158 0 Р 159 0 Р 160 0 Р 161 0 Р 162 0 Р 163 0 Р 164 0 Р 165 0 Р 166 0 Р

167 0 Р 168 0 Р 169 0 Р 170 0 Р 171 0 Р 172 0 Р 173 0 Р 174 0 Р 175 0 Р 176 0 Р

177 0 Р 178 0 Р 179 0 Р 180 0 Р 181 0 Р 182 0 Р 183 0 Р 184 0 Р 185 0 Р 186 0 Р

187 0 Р 188 0 Р 189 0 Р 190 0 Р 191 0 Р 192 0 Р 193 0 Р 194 0 Р 195 0 Р 196 0 Р

197 0 Р 198 0 Р 199 0 Р 200 0 Р 201 0 Р 202 0 Р 203 0 Р 204 0 Р 205 0 Р 206 0 Р

207 0 Р 208 0 Р 209 0 Р 210 0 Р 211 0 Р 212 0 Р 213 0 Р 214 0 Р 215 0 Р 216 0 Р

217 0 Р 218 0 Р 219 0 Р 220 0 Р 221 0 Р 222 0 Р 223 0 Р 224 0 Р 225 0 Р 226 0 Р

227 0 Р 228 0 Р 229 0 Р 230 0 Р 231 0 Р 232 0 Р 233 0 Р 234 0 Р 235 0 Р 236 0 Р

237 0 Р 238 0 Р 239 0 Р 240 0 Р 241 0 Р 242 0 Р 243 0 Р 244 0 Р 245 0 Р 246 0 Р

247 0 Р 248 0 Р 249 0 Р 250 0 Р 251 0 Р 252 0 Р 253 0 Р 254 0 Р 255 0 Р 256 0 Р

257 0 Р 258 0 Р 259 0 Р 260 0 Р 261 0 Р 262 0 Р 263 0 Р 264 0 Р 265 0 Р 266 0 Р

267 0 Р 268 0 Р 269 0 Р 270 0 Р 271 0 Р 272 0 Р 273 0 Р 274 0 Р 275 0 Р 276 0 Р

277 0 Р]

/SigFlags 1

>>

эндообъект

3 0 объект

>

эндообъект

4 0 объект

>

эндообъект

5 0 объект

>

эндообъект

6 0 объект

>

ручей конечный поток

эндообъект

7 0 объект

>

эндообъект

8 0 объект

>

эндообъект

9 0 объект

>

эндообъект

10 0 объект

>

эндообъект

12 0 объект

>

эндообъект

13 0 объект

>

эндообъект

14 0 объект

>

эндообъект

15 0 объект

>

эндообъект

16 0 объект

>

/Подтип /Форма

/Тип /XОбъект

>>

ручей

% DSBlank конечный поток

эндообъект

17 0 объект

>

эндообъект

18 0 объект

>

эндообъект

19 0 объект

>

эндообъект

20 0 объект

>

эндообъект

21 0 объект

>

/МаксЛен 8

/P 303 0 Р

/Прямо[435.

7

%

1 0 объект

>

/Lang (ru)

/МаркИнфо 5 0 Р

/Метаданные 6 0 R

/Имена 7 0 Р

/Контуры 8 0 R

/Страницы 9 0 Р

/StructTreeRoot 10 0 R

/Тип /Каталог

/ViewerPreferences >

>>

эндообъект

11 0 объект

>

эндообъект

2 0 объект

>

/Шрифт >

/XОбъект >

>>

/Поля [17 0 R 18 0 R 19 0 R 20 0 R 21 0 R 22 0 R 23 0 R 24 0 R 25 0 R 26 0 R

27 0 Р 28 0 Р 29 0 Р 30 0 Р 31 0 Р 32 0 Р 33 0 Р 34 0 Р 35 0 Р 36 0 Р

37 0 Р 38 0 Р 39 0 Р 40 0 Р 41 0 Р 42 0 Р 43 0 Р 44 0 Р 45 0 Р 46 0 Р

47 0 Р 48 0 Р 49 0 Р 50 0 Р 51 0 Р 52 0 Р 53 0 Р 54 0 Р 55 0 Р 56 0 Р

57 0 Р 58 0 Р 59 0 Р 60 0 Р 61 0 Р 62 0 Р 63 0 Р 64 0 Р 65 0 Р 66 0 Р

67 0 Р 68 0 Р 69 0 Р 70 0 Р 71 0 Р 72 0 Р 73 0 Р 74 0 Р 75 0 Р 76 0 Р

77 0 Р 78 0 Р 79 0 Р 80 0 Р 81 0 Р 82 0 Р 83 0 Р 84 0 Р 85 0 Р 86 0 Р

87 0 Р 88 0 Р 89 0 Р 90 0 Р 91 0 Р 92 0 Р 93 0 Р 94 0 Р 95 0 Р 96 0 Р

97 0 Р 98 0 Р 99 0 Р 100 0 Р 101 0 Р 102 0 Р 103 0 Р 104 0 Р 105 0 Р 106 0 Р

107 0 Р 108 0 Р 109 0 Р 110 0 Р 111 0 Р 112 0 Р 113 0 Р 114 0 Р 115 0 Р 116 0 Р

117 0 Р 118 0 Р 119 0 Р 120 0 Р 121 0 Р 122 0 Р 123 0 Р 124 0 Р 125 0 Р 126 0 Р

127 0 Р 128 0 Р 129 0 Р 130 0 Р 131 0 Р 132 0 Р 133 0 Р 134 0 Р 135 0 Р 136 0 Р

137 0 Р 138 0 Р 139 0 Р 140 0 Р 141 0 Р 142 0 Р 143 0 Р 144 0 Р 145 0 Р 146 0 Р

147 0 Р 148 0 Р 149 0 Р 150 0 Р 151 0 Р 152 0 Р 153 0 Р 154 0 Р 155 0 Р 156 0 Р

157 0 Р 158 0 Р 159 0 Р 160 0 Р 161 0 Р 162 0 Р 163 0 Р 164 0 Р 165 0 Р 166 0 Р

167 0 Р 168 0 Р 169 0 Р 170 0 Р 171 0 Р 172 0 Р 173 0 Р 174 0 Р 175 0 Р 176 0 Р

177 0 Р 178 0 Р 179 0 Р 180 0 Р 181 0 Р 182 0 Р 183 0 Р 184 0 Р 185 0 Р 186 0 Р

187 0 Р 188 0 Р 189 0 Р 190 0 Р 191 0 Р 192 0 Р 193 0 Р 194 0 Р 195 0 Р 196 0 Р

197 0 Р 198 0 Р 199 0 Р 200 0 Р 201 0 Р 202 0 Р 203 0 Р 204 0 Р 205 0 Р 206 0 Р

207 0 Р 208 0 Р 209 0 Р 210 0 Р 211 0 Р 212 0 Р 213 0 Р 214 0 Р 215 0 Р 216 0 Р

217 0 Р 218 0 Р 219 0 Р 220 0 Р 221 0 Р 222 0 Р 223 0 Р 224 0 Р 225 0 Р 226 0 Р

227 0 Р 228 0 Р 229 0 Р 230 0 Р 231 0 Р 232 0 Р 233 0 Р 234 0 Р 235 0 Р 236 0 Р

237 0 Р 238 0 Р 239 0 Р 240 0 Р 241 0 Р 242 0 Р 243 0 Р 244 0 Р 245 0 Р 246 0 Р

247 0 Р 248 0 Р 249 0 Р 250 0 Р 251 0 Р 252 0 Р 253 0 Р 254 0 Р 255 0 Р 256 0 Р

257 0 Р 258 0 Р 259 0 Р 260 0 Р 261 0 Р 262 0 Р 263 0 Р 264 0 Р 265 0 Р 266 0 Р

267 0 Р 268 0 Р 269 0 Р 270 0 Р 271 0 Р 272 0 Р 273 0 Р 274 0 Р 275 0 Р 276 0 Р

277 0 Р]

/SigFlags 1

>>

эндообъект

3 0 объект

>

эндообъект

4 0 объект

>

эндообъект

5 0 объект

>

эндообъект

6 0 объект

>

ручей конечный поток

эндообъект

7 0 объект

>

эндообъект

8 0 объект

>

эндообъект

9 0 объект

>

эндообъект

10 0 объект

>

эндообъект

12 0 объект

>

эндообъект

13 0 объект

>

эндообъект

14 0 объект

>

эндообъект

15 0 объект

>

эндообъект

16 0 объект

>

/Подтип /Форма

/Тип /XОбъект

>>

ручей

% DSBlank конечный поток

эндообъект

17 0 объект

>

эндообъект

18 0 объект

>

эндообъект

19 0 объект

>

эндообъект

20 0 объект

>

эндообъект

21 0 объект

>

/МаксЛен 8

/P 303 0 Р

/Прямо[435. 235 771,146 539,034 782,785]

/StructParent 1127

/Подтип /Виджет

/T (НОМЕР ОТНОШЕНИЙ С MERRILL LYNCH)

/TU (НОМЕР СОТРУДНИЧЕСТВА MERRILL LYNCH)

/Тип /Аннот

>>

эндообъект

22 0 объект

>

/P 303 0 Р

/Rect [547,795 770,819 619,914 784,858]

/StructParent 1128

/Подтип /Виджет

/T (НОМЕР ФИНАНСОВОГО КОНСУЛЬТАНТА)

/TU (НОМЕР ФИНАНСОВОГО КОНСУЛЬТАНТА)

/Тип /Аннот

>>

эндообъект

23 0 объект

>

эндообъект

24 0 объект

>

эндообъект

25 0 объект

>

эндообъект

26 0 объект

>

эндообъект

27 0 объект

>

эндообъект

28 0 объект

>

эндообъект

29 0 объект

>

эндообъект

30 0 объект

>

эндообъект

31 0 объект

>

/P 303 0 Р

/Прямо [86.6076 687,027 436,074 700,413]

/StructParent 1133

/Подтип /Виджет

/T (официальное имя клиента 2)

/TU (Информация о клиенте: официальное имя клиента 2)

/Тип /Аннот

>>

эндообъект

32 0 объект

>

/DA (/Helv 8 Tf 0 г)

/Ф 4

/ФТ/Тх

/Фф 8388608

/МК >

/P 303 0 Р

/Rect [438.064 727.168 501.129 740.556]

/StructParent 1130

/Подтип /Виджет

/T (дата клиента 1)

/TU (дата рождения клиента 1: включает месяц из 2 цифр/день из 2 цифр/год из 4 цифр)

/Тип /Аннот

>>

эндообъект

33 0 объект

>

/DA (/Helv 8 Tf 0 г)

/Ф 4

/ФТ/Тх

/Фф 8388608

/МК >

/P 303 0 Р

/Прямо [438.

235 771,146 539,034 782,785]

/StructParent 1127

/Подтип /Виджет

/T (НОМЕР ОТНОШЕНИЙ С MERRILL LYNCH)

/TU (НОМЕР СОТРУДНИЧЕСТВА MERRILL LYNCH)

/Тип /Аннот

>>

эндообъект

22 0 объект

>

/P 303 0 Р

/Rect [547,795 770,819 619,914 784,858]

/StructParent 1128

/Подтип /Виджет

/T (НОМЕР ФИНАНСОВОГО КОНСУЛЬТАНТА)

/TU (НОМЕР ФИНАНСОВОГО КОНСУЛЬТАНТА)

/Тип /Аннот

>>

эндообъект

23 0 объект

>

эндообъект

24 0 объект

>

эндообъект

25 0 объект

>

эндообъект

26 0 объект

>

эндообъект

27 0 объект

>

эндообъект

28 0 объект

>

эндообъект

29 0 объект

>

эндообъект

30 0 объект

>

эндообъект

31 0 объект

>

/P 303 0 Р

/Прямо [86.6076 687,027 436,074 700,413]

/StructParent 1133

/Подтип /Виджет

/T (официальное имя клиента 2)

/TU (Информация о клиенте: официальное имя клиента 2)

/Тип /Аннот

>>

эндообъект

32 0 объект

>

/DA (/Helv 8 Tf 0 г)

/Ф 4

/ФТ/Тх

/Фф 8388608

/МК >

/P 303 0 Р

/Rect [438.064 727.168 501.129 740.556]

/StructParent 1130

/Подтип /Виджет

/T (дата клиента 1)

/TU (дата рождения клиента 1: включает месяц из 2 цифр/день из 2 цифр/год из 4 цифр)

/Тип /Аннот

>>

эндообъект

33 0 объект

>

/DA (/Helv 8 Tf 0 г)

/Ф 4

/ФТ/Тх

/Фф 8388608

/МК >

/P 303 0 Р

/Прямо [438. 341 687,488 501,407 700,875]

/StructParent 1134

/Подтип /Виджет

/T (дата рождения клиента 2)

/TU (дата рождения клиента 2: включает месяц из 2 цифр/день из 2 цифр/год из 4 цифр)

/Тип /Аннот

>>

эндообъект

34 0 объект

>

/МаксЛен 9

/P 303 0 Р

/Rect [502,878 687,381 626,696 699,955]

/StructParent 1135

/Подтип /Виджет

/T (социальное обеспечение клиента 2)

/TU (Клиент 2: 9-значный номер социального страхования)

/Тип /Аннот

>>

эндообъект

35 0 объект

>

/P 303 0 Р

/Rect [86,8741 667,087 633,508 681,126]

/StructParent 1136

/Подтип /Виджет

/T (адрес клиента 2)

/TU (АДРЕС КЛИЕНТА 2)

/Тип /Аннот

>>

эндообъект

36 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Прямо [201.286 537,428 211,042 546,659]

/StructParent 210

/Подтип /Виджет

/Т (Б-1)

/TU (Только совместные учетные записи \(Выберите один тип владения. Если выбор не сделан, по умолчанию для учетной записи будет использоваться Общая учетная запись \(T I C\): Первая учетная запись: J T W R O S)

/Тип /Аннот

>>

эндообъект

37 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

341 687,488 501,407 700,875]

/StructParent 1134

/Подтип /Виджет

/T (дата рождения клиента 2)

/TU (дата рождения клиента 2: включает месяц из 2 цифр/день из 2 цифр/год из 4 цифр)

/Тип /Аннот

>>

эндообъект

34 0 объект

>

/МаксЛен 9

/P 303 0 Р

/Rect [502,878 687,381 626,696 699,955]

/StructParent 1135

/Подтип /Виджет

/T (социальное обеспечение клиента 2)

/TU (Клиент 2: 9-значный номер социального страхования)

/Тип /Аннот

>>

эндообъект

35 0 объект

>

/P 303 0 Р

/Rect [86,8741 667,087 633,508 681,126]

/StructParent 1136

/Подтип /Виджет

/T (адрес клиента 2)

/TU (АДРЕС КЛИЕНТА 2)

/Тип /Аннот

>>

эндообъект

36 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Прямо [201.286 537,428 211,042 546,659]

/StructParent 210

/Подтип /Виджет

/Т (Б-1)

/TU (Только совместные учетные записи \(Выберите один тип владения. Если выбор не сделан, по умолчанию для учетной записи будет использоваться Общая учетная запись \(T I C\): Первая учетная запись: J T W R O S)

/Тип /Аннот

>>

эндообъект

37 0 объект

>

/АП >

/Н >

>>

/АС /Выкл. /ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [222,941 537,072 232,697 546,303]

/StructParent 211

/Подтип /Виджет

/Т (Б-2)

/TU (Только совместные учетные записи \(Выберите один тип собственности.Если выбор не сделан, по умолчанию для учетной записи будут использоваться Общие арендаторы \(T I C \): Первая учетная запись: T I C )

/Тип /Аннот

>>

эндообъект

38 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [241,338 537,072 251,094 546,303]

/StructParent 212

/Подтип /Виджет

/Т (Б-3)

/TU (Только совместные учетные записи \(Выберите один тип владения. Если выбор не сделан, по умолчанию для учетной записи будет использоваться Общая учетная запись \(T I C\): Первая учетная запись: A T B E)

/Тип /Аннот

>>

эндообъект

39 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Прямо [262.952 536,854 272,708 546,084]

/StructParent 213

/Подтип /Виджет

/Т (Б-4)

/TU (Только совместные учетные записи \(Выберите один тип владения.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [222,941 537,072 232,697 546,303]

/StructParent 211

/Подтип /Виджет

/Т (Б-2)

/TU (Только совместные учетные записи \(Выберите один тип собственности.Если выбор не сделан, по умолчанию для учетной записи будут использоваться Общие арендаторы \(T I C \): Первая учетная запись: T I C )

/Тип /Аннот

>>

эндообъект

38 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [241,338 537,072 251,094 546,303]

/StructParent 212

/Подтип /Виджет

/Т (Б-3)

/TU (Только совместные учетные записи \(Выберите один тип владения. Если выбор не сделан, по умолчанию для учетной записи будет использоваться Общая учетная запись \(T I C\): Первая учетная запись: A T B E)

/Тип /Аннот

>>

эндообъект

39 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Прямо [262.952 536,854 272,708 546,084]

/StructParent 213

/Подтип /Виджет

/Т (Б-4)

/TU (Только совместные учетные записи \(Выберите один тип владения. Если выбор не сделан, по умолчанию для учетной записи будут использоваться Общие арендаторы \(T I C\): Первая учетная запись: COMM-PROP)

/Тип /Аннот

>>

эндообъект

40 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [286,801 536,762 296,557 545,992]

/StructParent 214

/Подтип /Виджет

/Т (Б-5)

/TU (Только совместные учетные записи \(Выберите один тип собственности.Если выбор не сделан, по умолчанию для учетной записи будут использоваться Общие арендаторы \(T I C\): Первая учетная запись: CP — W R O S)

/Тип /Аннот

>>

эндообъект

41 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [309,966 536,843 319,722 546,073]

/StructParent 215

/Подтип /Виджет

/Т (Б-6)

/TU (Только совместные учетные записи \(Выберите один тип владения. Если выбор не сделан, по умолчанию для учетной записи будет использоваться Общая учетная запись \(T I C\): Первая учетная запись: W I M A R PROP)

/Тип /Аннот

>>

эндообъект

42 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

Если выбор не сделан, по умолчанию для учетной записи будут использоваться Общие арендаторы \(T I C\): Первая учетная запись: COMM-PROP)

/Тип /Аннот

>>

эндообъект

40 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [286,801 536,762 296,557 545,992]

/StructParent 214

/Подтип /Виджет

/Т (Б-5)

/TU (Только совместные учетные записи \(Выберите один тип собственности.Если выбор не сделан, по умолчанию для учетной записи будут использоваться Общие арендаторы \(T I C\): Первая учетная запись: CP — W R O S)

/Тип /Аннот

>>

эндообъект

41 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [309,966 536,843 319,722 546,073]

/StructParent 215

/Подтип /Виджет

/Т (Б-6)

/TU (Только совместные учетные записи \(Выберите один тип владения. Если выбор не сделан, по умолчанию для учетной записи будет использоваться Общая учетная запись \(T I C\): Первая учетная запись: W I M A R PROP)

/Тип /Аннот

>>

эндообъект

42 0 объект

>

/АП >

/Н >

>>

/АС /Выкл. /ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Прямо[336.154 537,188 345,91 546,418]

/StructParent 216

/Подтип /Виджет

/Т (Б-7)

/TU (Только совместные учетные записи \(Выберите один тип владения. Если выбор не сделан, по умолчанию будет использоваться общая учетная запись \(T I C\): Первая учетная запись: W I S U R V M A R PROP)

/Тип /Аннот

>>

эндообъект

43 0 объект

>

/P 303 0 Р

/Q 1

/Rect [546,557 536,081 621,856 548,922]

/StructParent 219

/Подтип /Виджет

/T (НОМЕР УЧЕТНОЙ ЗАПИСИ Только для офиса 1)

/TU (номер учетной записи \(только для офисного использования\): для первой учетной записи)

/Тип /Аннот

>>

эндообъект

44 0 объект

>

/P 303 0 Р

/Q 1

/Rect [546.459 521,441 622,074 535,635]

/StructParent 231

/Подтип /Виджет

/T (НОМЕР УЧЕТНОЙ ЗАПИСИ Только для офиса 2)

/TU (номер учетной записи \(только для офисного использования\): для второй учетной записи)

/Тип /Аннот

>>

эндообъект

45 0 объект

>

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [515,535 536,837 525,291 546,068]

/StructParent 218

/Подтип /Виджет

/T (маржинальное кредитование01)

/TU (отказ от маржинального кредитования: установите этот флажок для первой учетной записи)

/Тип /Аннот

>>

эндообъект

46 0 объект

>

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Прямо[336.154 537,188 345,91 546,418]

/StructParent 216

/Подтип /Виджет

/Т (Б-7)

/TU (Только совместные учетные записи \(Выберите один тип владения. Если выбор не сделан, по умолчанию будет использоваться общая учетная запись \(T I C\): Первая учетная запись: W I S U R V M A R PROP)

/Тип /Аннот

>>

эндообъект

43 0 объект

>

/P 303 0 Р

/Q 1

/Rect [546,557 536,081 621,856 548,922]

/StructParent 219

/Подтип /Виджет

/T (НОМЕР УЧЕТНОЙ ЗАПИСИ Только для офиса 1)

/TU (номер учетной записи \(только для офисного использования\): для первой учетной записи)

/Тип /Аннот

>>

эндообъект

44 0 объект

>

/P 303 0 Р

/Q 1

/Rect [546.459 521,441 622,074 535,635]

/StructParent 231

/Подтип /Виджет

/T (НОМЕР УЧЕТНОЙ ЗАПИСИ Только для офиса 2)

/TU (номер учетной записи \(только для офисного использования\): для второй учетной записи)

/Тип /Аннот

>>

эндообъект

45 0 объект

>

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [515,535 536,837 525,291 546,068]

/StructParent 218

/Подтип /Виджет

/T (маржинальное кредитование01)

/TU (отказ от маржинального кредитования: установите этот флажок для первой учетной записи)

/Тип /Аннот

>>

эндообъект

46 0 объект

>

/Н >

>>

/АС /Выкл. /ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [515.753 523,284 525,509 532,514]

/StructParent 230

/Подтип /Виджет

/T (маржинальное кредитование02)

/TU (отказ от маржинального кредитования: установите этот флажок для второй учетной записи)

/Тип /Аннот

>>

эндообъект

47 0 объект

>

/P 303 0 Р

/Rect [352,471 535,811 493,878 549,065]

/StructParent 217

/Подтип /Виджет

/T (имена дополнительных владельцев совместных счетов01)

/TU (Имя/Имена дополнительных владельцев совместных счетов \(при подписании Соглашения в контрагентах\): Для Первого счета)

/Тип /Аннот

>>

эндообъект

48 0 объект

>

/P 303 0 Р

/Rect [352.144 521,902 493,551 535,156]

/StructParent 229

/Подтип /Виджет

/T (имена дополнительных владельцев совместных счетов02)

/TU (Имя/Имена дополнительных владельцев совместных счетов \(при подписании Соглашения в контрагентах\): Для второго счета)

/Тип /Аннот

>>

эндообъект

49 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [151,31 536,901 161,064 546,131]

/StructParent 208

/Подтип /Виджет

/Т (А-1)

/TU (первая учетная запись: установите этот флажок для клиента 1)

/Тип /Аннот

>>

эндообъект

50 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [515.753 523,284 525,509 532,514]

/StructParent 230

/Подтип /Виджет

/T (маржинальное кредитование02)

/TU (отказ от маржинального кредитования: установите этот флажок для второй учетной записи)

/Тип /Аннот

>>

эндообъект

47 0 объект

>

/P 303 0 Р

/Rect [352,471 535,811 493,878 549,065]

/StructParent 217

/Подтип /Виджет

/T (имена дополнительных владельцев совместных счетов01)

/TU (Имя/Имена дополнительных владельцев совместных счетов \(при подписании Соглашения в контрагентах\): Для Первого счета)

/Тип /Аннот

>>

эндообъект

48 0 объект

>

/P 303 0 Р

/Rect [352.144 521,902 493,551 535,156]

/StructParent 229

/Подтип /Виджет

/T (имена дополнительных владельцев совместных счетов02)

/TU (Имя/Имена дополнительных владельцев совместных счетов \(при подписании Соглашения в контрагентах\): Для второго счета)

/Тип /Аннот

>>

эндообъект

49 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [151,31 536,901 161,064 546,131]

/StructParent 208

/Подтип /Виджет

/Т (А-1)

/TU (первая учетная запись: установите этот флажок для клиента 1)

/Тип /Аннот

>>

эндообъект

50 0 объект

>

/АП >

/Н >

>>

/АС /Выкл. /ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Прямо [151.619 523,352 161,375 532,582]

/StructParent 220

/Подтип /Виджет

/ Т (С-1)

/TU (вторая учетная запись: установите этот флажок для клиента 1)

/Тип /Аннот

>>

эндообъект

51 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [175,234 536,937 184,99 546,168]

/StructParent 209

/Подтип /Виджет

/Т (А-2)

/TU (Первая учетная запись: установите этот флажок для Клиента 2)

/Тип /Аннот

>>

эндообъект

52 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Прямо [175.452 523,78 185,208 533,01]

/StructParent 221

/Подтип /Виджет

/ Т (С-2)

/TU (вторая учетная запись: установите этот флажок для клиента 2)

/Тип /Аннот

>>

эндообъект

53 0 объект

>

/АП >

/Н >

>>

/АС /Выкл.

/ДА (/ЗаДб 8 Тф 0 г)

/Ф 4

/FT /Btn

/МК >

/P 303 0 Р

/Rect [201,152 523,453 210,908 532,683]