Выездная налоговая проверка — подготовка и правила поведения

Налоговая проверка – это как первый снег для автомобилистов: все понимают, что рано или поздно она начнется, но когда она приходит, это всегда бывает неожиданно. Поэтому советы о том, как подготовиться к проверке и как ее пережить, всегда на вес золота, тем более, если они основаны исключительно на практическом опыте.

Ценные рекомендации, о которых пойдет речь, звучали на конференции «Эффективное разрешение налоговых споров, оптимизация ценообразования и улучшение финансового состояния компании», организатором которой выступила газета «The Moscow Times». Готовили слушателей к проверке налоговые специалисты юридической компании Baker & McKenzie.

В десятку

Юрист компании Baker & McKenzie ознакомила участников конференции с универсальными правилами защиты, которые помогут пережить выездную проверку без существенных потерь.

Первые два правила относятся к превентивным мерам. То есть их нужно воплотить в жизнь как можно быстрее, причем вне зависимости от даты ближайшей ожидаемой проверки.

Правило 1

Необходимо назначить ответственного за сопровождение проверок. Здесь предстоит решить не очень легкую задачу. Дело в том, что во время проверок зачастую запрашиваются документы не только из бухгалтерии, но и из отдела продаж, юридического отдела, отдела закупок и даже от технических служб. Поэтому ответственный за проверки должен быть на должности как минимум заместителя генерального директора, чтобы он имел полномочия и достаточный «вес», дабы заставить все отделы своевременно предоставлять необходимые документы.

С другой стороны, этот же сотрудник или другой ответственный должен вести всю историю «общения» с налоговой инспекцией по вопросу проверок, например, касательно запросов информации, предоставления документов, решений по проверкам и т. д. Такие функции наиболее близки бухгалтеру или юристу компании. Во-первых, таким образом информация по проверкам будет всегда доступна в одном месте. А во-вторых, при последующих проверках не составит проблемы узнать, какие документы уже представлялись на обозрение инспекторам. Это актуально, например, при ежеквартальной «камералке» по НДС, когда налоговая зачастую запрашивает каждый раз одни и те же длящиеся договоры, учредительные документы, лицензии и т. п. Кстати говоря, с 2010 года ревизорам будет вообще запрещено запрашивать документы, которые уже были ранее истребованы у компании (п. 5 ст. 93 НК в ред. Закона от 27 июля 2006 г. № 137-ФЗ).

Правило 2

Всеобщий инструктаж сотрудников. Для того чтобы избежать в ходе проверки всевозможных «сюрпризов», следует заблаговременно подготовить и внедрить в действие инструкцию, в которой подробно прописать действия работников в случае «наезда» налоговой.

Для того чтобы избежать в ходе проверки всевозможных «сюрпризов», следует заблаговременно подготовить и внедрить в действие инструкцию, в которой подробно прописать действия работников в случае «наезда» налоговой.

В первую очередь в инструкции нужно зафиксировать, кому секретарь должен передавать всю корреспонденцию, поступившую из инспекции. В противном случае есть риск пропустить сроки, отведенные законодательством на представление документов или каких-либо пояснений, да и вообще можно оказаться в неведении, что назначена проверка или у ИФНС имеются вопросы.

В инструкции также целесообразно прописать, в какие сроки и кто следит за сбором документов. Данный пункт может показаться лишним, если в компании уже назначен «ответственный по налогам». Однако лучше все-таки подстраховаться на случай, если он заболеет, а то и вовсе уволится. Ведь при наличии инструкции его «сменщику» будет гораздо проще влиться в установленную систему взаимодействия с налоговой.

Остальные правила относятся уже к защите во время самой проверки. Причем заметьте, что некоторыми из них нельзя пренебрегать не только во время выездных ревизий, но также при «камеральных» и «встречных» мероприятиях по контролю.

Правило 3

Проверьте факт назначения выездной налоговой проверки. Для этого нужно получить на руки «Решение о назначении выездной налоговой проверки», подписанное руководителем инспекции. В нем содержится отсылка на проверяемый период и перечень налогов, которых проверка коснется, а также дата начала ревизии и Ф.И.О. проверяющих. Дата начала важна для отсчета срока проведения проверки – дабы налоговики не мучили фирму дольше срока, дозволенного Налоговым кодексом.

В конце концов, получив данное решение, стоит просто проверить, а не пришли ли «в гости» лже-инспекторы, ведь бывают и такие случаи. Сделать это несложно: нужно просто уточнить в инспекции, было ли действительно выпущено решение о назначении проверки с таким номером и датой.

Правило 4

Установите личности проверяющих. На первых взгляд этот совет кажется бессмысленным: какая разница, кто пришел, – все плохо, ведь они в любом случае из налоговой. Но это не так, поскольку необходимо доподлинно знать имена сотрудников ИФНС, от которых поступают запросы на предоставление документов. Ведь если отдать документы инспектору, не участвующему в проверке, они могут «потеряться» и будет непросто доказать, что они были предоставлены.

Правило 5

Внимательно изучите предмет и цели предстоящей проверки. Для чего нужно знать, какие налоги и за какой период проверяют инспекторы? Все просто. Во-первых, тем самым можно исключить повторную проверку, а во-вторых, сократить объем документооборота, поскольку нет необходимости предоставлять документы, не относящиеся к проверяемому периоду и объекту проверки.

Правило 6

Выделите проверяющим отдельное помещение без права доступа в иные службы. Это правило, которое надо обязательно постараться выполнить. Ведь если проверяющие будут иметь доступ к другим помещениям, они смогут без протокола поговорить с сотрудниками фирмы. Какие вопросы им будут заданы, как и то, какие ответы контролеры получат, никому не известно. Зато, как показывает практика, даже если компания работает «в белую», информация, полученная от сотрудников, может быть истолкована не в ее пользу.

Это правило, которое надо обязательно постараться выполнить. Ведь если проверяющие будут иметь доступ к другим помещениям, они смогут без протокола поговорить с сотрудниками фирмы. Какие вопросы им будут заданы, как и то, какие ответы контролеры получат, никому не известно. Зато, как показывает практика, даже если компания работает «в белую», информация, полученная от сотрудников, может быть истолкована не в ее пользу.

Правило 7

Проинструктируйте персонал. Даже если вы запрете налоговиков в отдельном кабинете, пообщаться «с народом» они все равно смогут. Согласно подпункту 12 пункта 1 статьи 31 Налогового кодекса налоговые органы имеют право вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля. Именно поэтому крайне важно до начала проверки довести до всего персонала главную мысль: все объяснения и документы предоставляются только с предварительного одобрения ответственных лиц.

Правило 8

Ведите журнал посещений проверяющих. Это нужно для того, чтобы точно знать, сколько длится проверка, а также срок, на который она приостанавливается (в этот период налоговики не могут находиться на территории налогоплательщика или запрашивать у него документы, но срок течения самой проверки приостанавливается).

Правило 9

Ведите журнал требований налогового органа и описей представленных документов. Представлять документы нужно только в виде заверенных копий и только под роспись. Ни в коем случае не следует отдавать оригиналы, поскольку есть большой риск не получить их обратно.

Если сделать копии в установленный в требовании срок не получается, все равно незачем спешить и сдавать оригиналы. Лучше написать письмо в налоговую с объяснением причин и просьбой дать дополнительное время на исполнение данного требования.

Правило 10

Тщательно отбирайте представляемые документы, их перевод и легализацию.

Несоответствия в документах – это та «ниточка», за которую могут потянуть налоговые органы и найти более опасную для компании информацию, особенно по крупным сделкам.

Вообще оформление «первички», важность которой понимает во всей компании, пожалуй, только бухгалтерия, нельзя недооценивать. Те стандарты делопроизводства, которые приняты за рубежом (по оформлению сделок с иностранными партнерами), вряд ли удовлетворят нашу инспекцию. У нас требуется намного больше бумажек, и внимание нужно уделять буквально каждой запятой. Простой пример – отказ в миллионных вычетах по НДС при наличии самой минимальной ошибки в счете-фактуре при полной законности операций и добросовестности контрагента.

Те стандарты делопроизводства, которые приняты за рубежом (по оформлению сделок с иностранными партнерами), вряд ли удовлетворят нашу инспекцию. У нас требуется намного больше бумажек, и внимание нужно уделять буквально каждой запятой. Простой пример – отказ в миллионных вычетах по НДС при наличии самой минимальной ошибки в счете-фактуре при полной законности операций и добросовестности контрагента.

Три «ловушки»

По мнению партнера компании Baker & McKenzie Сергея Жесткова, при прохождении налоговой проверки опасной может быть каждая сделка. При нашем налоговом законодательстве и практике проверок, сказал г-н Жестков, нет практически ни одной операции, о которой можно с уверенностью сказать: «в этой сделке нет налоговых рисков». Всегда возможна двоякая (а то и троякая) трактовка тех или иных положений договора, претензии по оформлению или придирки относительно недостаточности документов, а также экономической необоснованности и т.

Во-первых, как мы уже отмечали, налоговые органы вправе запрашивать пояснения от менеджмента и работников компании, а потому весь кадровый состав надо подготовить к таким встречам. Но легко сказать – сложно сделать. Несмотря на все «профилактические беседы» и инструкции, сотрудники все равно рассказывают налоговикам все как есть или, по крайней мере, как они это понимают. А это значит, что руководству, которое планирует сделки, всегда нужно помнить, что какие бы планы развития и бизнес-схемы ни писались на бумаге, сотрудники склада прямо скажут, что «с таким-то поставщиком «не общались», а товар от имени формально независимых ООО «Ромашка», ООО «Лютик» и ООО «Незабудка» привозит старый знакомый начальника – Петрович». Или что «переходить работать в фирму на «упрощенке» они не собирались, но бригадир попросил, а так все осталось по-прежнему». И самое главное – опросы свидетелей арбитражные суды сейчас принимают наравне с любыми документальными доказательствами.

И самое главное – опросы свидетелей арбитражные суды сейчас принимают наравне с любыми документальными доказательствами.

Во-вторых, вроде бы простая вещь, но попадаются многие: компании НЕ ОБЯЗАНЫ давать налоговикам доступ к своим электронным базам. Всю информацию из бухгалтерских баз нужно представлять только в виде заверенных распечаток по запросу налоговиков. «Копаясь» в базе, специалисты могут найти намного больше и быстрее. А известные всем названия субконто и проводок в базах – это просто находка для инспектора, как то: «консультационные расходы – договора нет», «покупка материалов – переделать накладную» и т. п.

Ну и, наконец, в-третьих: не нужно представлять инспекторам документы за тот период, который они не проверяют: раз больше документов – больше информации, больше поводов для претензий. Да и вообще, стоит повнимательнее отнестись к запросам налоговиков, и лишние «отфильтровать». Например, если инспекторы просят дать аудиторское заключение, надо помнить, что оно состоит из форм бухгалтерской отчетности, заверенной аудитором. А вот рекомендации, которые обычно дают аудиторские компании, налоговикам вряд ли стоит видеть.

Когда и кому ждать налоговую проверку

Оглавление СкрытьКамеральная проверка

Такая проверка проводится постоянно, по каждой сданной Вами декларации, но Вы можете даже не узнать об этом. Итак, если сотрудники налоговой инспекции найдут ошибки в Вашей отчетности — они непременно Вам об этом сообщат, а если вопросов к отчетности нет — то Вы даже не узнаете о том, что Ваша декларация подверглась камеральной проверке. В таком случае — молчание инспекторов — знак того, что с отчетностью у Вас всё в порядке.

Выездная проверка

Такая проверка проводится редко, а главное только в соответствии с планом выездных проверок, который составляется налоговой. При выездной проверке инспекторы могут проверить период, который не превышает трех календарных лет, не считая года проверки.

Например: Выездная налоговая проверка состоялась у ИП или ООО в 2017 году. В таком случае налоговая проверит деятельность только за 2014, 2015, 2016 годы. Повторно провести проверку уже проверенного периода деятельности налоговая уже не сможет. Это значит, что выездная налоговая проверка допустима только один раз за три года.

Важный момент! У Вас нет, и не будет никаких гарантий, что по истечении трех лет к Вам пожалует выездная проверка. Инспекторы могут не проверять Вас довольно долго, более трех лет. Но нужно иметь в виду, что по истечении трех лет вероятность выездной налоговой проверки возрастает.

Когда инспекторы делают выбор, каких ИП и какие ООО проверять в течение года, они основываются на внутренних факторах и критериях риска. И если показатели Вашей деятельности попадают под эти критерии — есть наибольшая вероятность, что Вы попадете в план проверок. Напоминаем, что все критерии основываются на сданной Вами отчетности.

Какие критерии существуют при применении УСН и ЕНВД

- Суммы исчисленных и уплаченных налогов — все ли налоги, и вовремя ли Вы уплатили.

- ИП и ООО, у которых суммы начисленных налогов со временем уменьшаются.

Важный момент!

Если в ходе камеральной проверки отчета, у Вас запросили документы, а Вы их не предоставили, или не внесли исправления, которые попросили внести инспекторы, то инспекторы могут включить Вас в план выездных проверок.

- Значительные отклонения от показателей предыдущих периодов или среднестатистических показателей по аналогичным налогоплательщикам в Вашей сфере деятельности.

- Противоречия и несоответствия между данными в отчетности, представленными в документах и информацией, имеющейся у инспекторов.

- Убыток, в течение нескольких лет в отчетности. По завершении одного года – не страшно, но если убыток постоянный, уже возникает риск.

- Соотношение доходов и расходов. Если темпы роста расходов за несколько лет существенно опережают рост доходов, инспекторы захотят проверить, почему так происходит.

- Низкая зарплата в сравнении со средними данными по отрасли в Вашем регионе привлечет внимание.

Важный момент!

Сотрудники могут пожаловаться о низких выплатах или выплатах в конверте, и без внимания эти жалобы не останутся, и вполне могут стать поводом для проверки. По закону, проверяющие не обязаны заранее сообщать Вам о назначенной проверке. Визит может стать неожиданным.

Вам предъявляется решение о проведении проверки, в котором указывается период проверки, и что именно проверяется, какой налог. Проверять будут в первую очередь документы по деятельности.

Самый важный момент!

Запросы документов всегда должны оформляться документально. Инспекторы должны предъявить Вам требование, где перечисляются документы, которые нужно предоставить. Если в ходе контроля потребуются иные документы — они также должны запрашиваться на отдельном требовании.

Итак, проверка возможна по завершении первого трехлетнего периода деятельности. Она может быть назначена и ранее, но по истечении трех лет вероятность контроля возрастает. Кроме того, риск проверки увеличивается, если у Вас убытки или большие расходы, или расходы примерно равны доходам, или расходы опережают темпы роста доходов и пр.

Кроме того, риск проверки увеличивается, если у Вас убытки или большие расходы, или расходы примерно равны доходам, или расходы опережают темпы роста доходов и пр.

Как подготовиться к проверке

Привести в порядок документацию. Правило учета: каждая операция должна подтверждаться документально: у Вас должны быть все документы по деятельности. Если заключаете договоры, то должны быть договоры, а также обязательно должны быть накладные и акты по осуществляемым операциям.

Если в первичных документах (накладных, актах) есть недочеты, их нужно обязательно исправить, согласовав это с поставщиками. Наличие всех верно заполненных документов, подтверждение совершаемых операций документами – залог успешного контроля!

Выездная налоговая проверка — глоссарий КСК ГРУПП

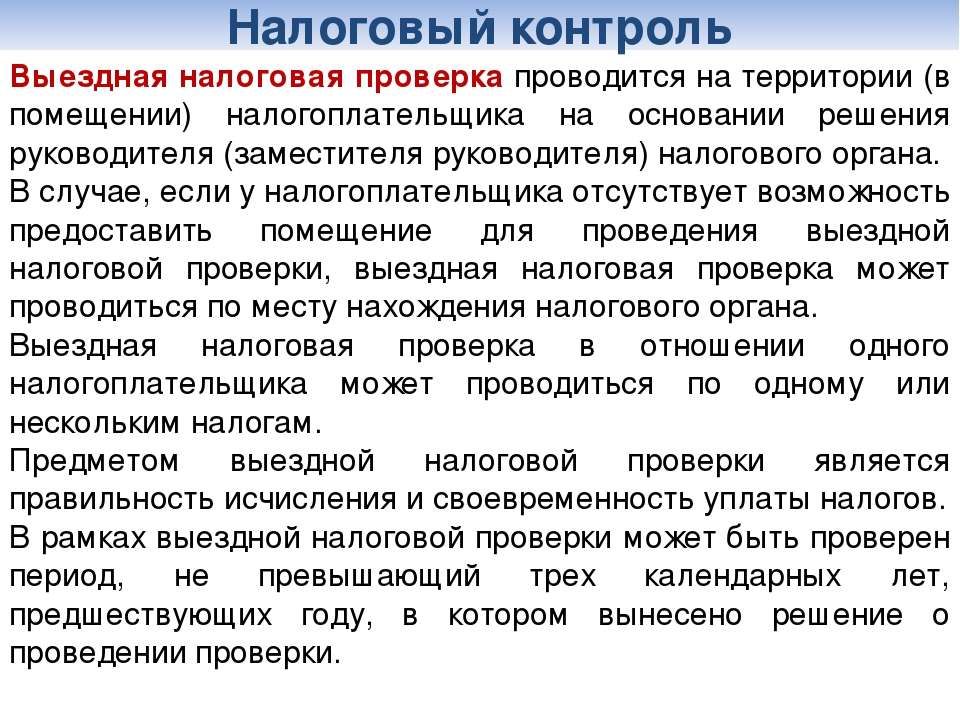

Выездная налоговая проверка предполагает контроль со стороны органов налоговой службы, осуществляемая по месту нахождения предприятия или организации. Следовательно, выездная налоговая проверка — это один из видов контроля органов фискальной службы. Данная проверка в отношении юридического лица инициируется начальником налоговой инспекции или его заместителем.

Основные методы проведения выездной налоговой проверки

Различают сплошной и выборочный методы контроля. Чаще всего на практике применяется сплошная проверка, подразумевает ознакомление со всей финансовой документацией за отчетный период, поскольку выборочная проверка может быть признана нелегитимной.

Проверки также бывают плановыми и внеплановыми, комплексными, тематическими и контрольными. В процессе проведения анализа финансовой документации предприятия может быть задействован контроль одного или нескольких видов налогов. Причем, Налоговым Кодексом РФ запрещено проводить контроль по одному виду налогов одной и той же компании в течение календарного года больше двух раз.

Сроки проведения налоговой проверки

Оптимальным и чаще всего применяемым на практике сроком, отведенным на анализ документации, считается срок 2 месяца, однако, в отдельных случаях он может быть увеличен как до четырех, так и до шести месяцев. Основание для этого является Приложение № 4 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189.

Основание для этого является Приложение № 4 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189.

Основными причинами увеличения сроков проверки являются:

- отнесение юридического лица к виду крупнейших налогоплательщиков,

- обнаружения в процессе проверки сведений, которые поступили со стороны других контролирующих структур о нарушении законодательства контролируемого лица в отношении уплаты налогов или сборов,

- появление неожиданного форс-мажора во время проведения выездной налоговой проверки на территории проверяемого лица,

- наличие нескольких структурных подразделений у одной компании. В случае менее 4 дочерний организаций сроки проверки увеличиваются до четырех месяцев, от 10 и более — до шести месяцев,

- противодействие проверяемым структурам, которое заключается в не предоставлении всех документов. В данном случае срок также может быть увеличен.

Основные причины проведения выездной налоговой проверки

Основная причина осуществления проверки — это король правильности и своевременности уплаты налогов и сборов. Другими причинами также являются реорганизация компании, ее ликвидация и контроль региональной налоговой инспекции со стороны более вышестоящей службы.

Другими причинами также являются реорганизация компании, ее ликвидация и контроль региональной налоговой инспекции со стороны более вышестоящей службы.

Ключевым документов, который вручается руководству компании после проведения проверки, является акт. Его составляется в течение двух месяцев после закрытия проверки. А в день окончания проверки вручается справка. В акте указывается наличие или отсутствие нарушений по уплате налогов или сборов, которые в обязательном порядке должны быть подкреплены соответствующей документацией. У юридического лица есть 10 рабочих дней, чтобы оспорить акт в случае несогласия с информацией, в нем содержащейся. По истечении календарного месяца данные о проверке вступают в законную силу.

Возврат к списку

Организация обязана представить оригиналы документов по просьбе инспекторов

Главная → Статьи → Организация обязана представить оригиналы документов по просьбе инспекторов

В организации (ООО) проводится выездная налоговая проверка. Налоговым органом предъявлено уведомление о необходимости обеспечения ознакомления с документами, связанными с исчислением и уплатой налогов (п. 12 ст. 89 НК РФ).

Налоговым органом предъявлено уведомление о необходимости обеспечения ознакомления с документами, связанными с исчислением и уплатой налогов (п. 12 ст. 89 НК РФ).

В какой срок налогоплательщик обязан представить документы по указанному уведомлению для ознакомления (в требовании о представлении таких документов установлены сроки, а в уведомлении нет)?

Согласно п. 12 ст. 89 НК РФ налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов. При проведении выездной налоговой проверки у налогоплательщика могут быть истребованы необходимые для проверки документы в порядке, установленном ст. 93 НК РФ.

В случае необходимости должностное лицо налогового органа вправе ознакомиться с подлинниками документов (п. 2 ст. 93 НК РФ). Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных ст. 94 НК РФ.

Территориальные налоговые органы при проведении выездных налоговых проверок руководствуются в том числе Рекомендациями по проведению выездных налоговых проверок (далее – Рекомендации), подготовленными и направленными ФНС России письмом от 25.07.2013 № АС-4-2/13622@ (далее – Письмо ФНС) для использования в работе.

В соответствии с п. 5.5 Рекомендаций истребование документов в порядке, установленном ст. 93 НК РФ, не должно заменять собой ознакомление с документами, связанными с исчислением и уплатой налогов, полученными по устному требованию проверяющих должностных лиц налогового органа. В случае необходимости проверяющие составляют и вручают лицу, в отношении которого проводится проверка, Уведомление о необходимости обеспечения ознакомления с подлинниками документов, связанных с исчислением и уплатой налогов, по рекомендуемой форме согласно Приложению № 1 к Письму ФНС (далее – Уведомление).

Таким образом, в ходе проведения выездной налоговой проверки налогоплательщик обязан ознакомить проверяющих должностных лиц налогового органа с документами, связанными с исчислением и уплатой налогов. В случае необходимости должностное лицо налогового органа вправе ознакомиться с подлинниками документов (письмо Минфина России от 26.05.2017 № 03-02-07/1/32462). С этой целью проверяющие могут вручить налогоплательщику Уведомление. При этом ни НК РФ, ни Рекомендации не устанавливают для налогоплательщиков срок представления подлинников документов на ознакомление налоговому органу (смотрите постановление Двадцатого арбитражного апелляционного суда от 31.05.2016 № 20АП-1916/16, “Особенности процедуры истребования документов” (интервью с С.В. Разгулиным, действительным государственным советником РФ 3 класса) (Д. Ефименко, журнал “Актуальная бухгалтерия”, № 1, январь 2016 г.)). По нашему мнению, подлинники документов должны представляться проверяющим по их просьбе (устному требованию) в ходе (в период) проведения выездной проверки.

В случае необходимости должностное лицо налогового органа вправе ознакомиться с подлинниками документов (письмо Минфина России от 26.05.2017 № 03-02-07/1/32462). С этой целью проверяющие могут вручить налогоплательщику Уведомление. При этом ни НК РФ, ни Рекомендации не устанавливают для налогоплательщиков срок представления подлинников документов на ознакомление налоговому органу (смотрите постановление Двадцатого арбитражного апелляционного суда от 31.05.2016 № 20АП-1916/16, “Особенности процедуры истребования документов” (интервью с С.В. Разгулиным, действительным государственным советником РФ 3 класса) (Д. Ефименко, журнал “Актуальная бухгалтерия”, № 1, январь 2016 г.)). По нашему мнению, подлинники документов должны представляться проверяющим по их просьбе (устному требованию) в ходе (в период) проведения выездной проверки.

Заметим, в случае необеспечения налогоплательщиком (ответственным участником консолидированной группы налогоплательщиков) права должностных лиц налоговых органов, проводящих проверку, ознакомиться с подлинниками документов, необходимых для ее осуществления, налоговый орган вправе истребовать копии документов в порядке, установленном ст. 93 НК РФ (по требованию, утвержденному приказом ФНС России от 08.05.2015 № ММВ-7-2/189@), либо осуществить выемку документов в соответствии со ст. 94 НК РФ.

93 НК РФ (по требованию, утвержденному приказом ФНС России от 08.05.2015 № ММВ-7-2/189@), либо осуществить выемку документов в соответствии со ст. 94 НК РФ.

Необеспечение налогоплательщиком (ответственным участником консолидированной группы налогоплательщиков) права должностных лиц налоговых органов, проводящих проверку, ознакомиться с подлинниками документов, необходимых для осуществления налоговой проверки, может быть квалифицировано как неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль). При этом неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей влечет ответственность граждан и должностных лиц, предусмотренную ч. 1 ст. 19.4 КоАП.

Заметим, если налогоплательщик, в отношении которого проводится выездная налоговая проверка, выразил согласие на представление налоговому органу подлинников документов для ознакомления, отсутствует необходимость в изготовлении копий документов, оригиналы которых налогоплательщик готов представить на ознакомление должностным лицам налогового органа. При этом законодательство о налогах и сборах не содержит каких-либо ограничений по количеству истребуемых налоговым органом у налогоплательщика документов (смотрите письмо ФНС России от 22.09.2017 № СД-4-3/19092@, а также п. 5.1 Рекомендаций).

Ответ подготовил: Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российского Союза аудиторов

Контроль качества ответа: Золотых Максим, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите сдавать отчетность в электронном виде? Достаточно оставить заявку. Мы поможем наладить представление электронной отчетности в защищенном виде прямо с рабочего места. Оставить заявку >> |

Taxation and Revenue New Mexico

Почтовые адреса налоговых округов

Районный офис Альбукерке

Почтовый индекс Box 8485

Альбукерке, Нью-Мексико 87198-8485

Поддержка аудита и соответствия (ACD) — Санта-Фе

Почтовый индекс Box 5557

Санта-Фе, Нью-Мексико 87502-5557

Налоги на бизнес

Почтовый индекс Box 25128

Санта-Фе, Нью-Мексико 87504-5128

Корпоративный подоходный налог и налог на франшизу

Почтовый индекс Box 25127

Санта-Фе, Нью-Мексико 87504-5127

Корреспонденция для канцелярии секретаря, юридическая и другая общая информация

С. O. Box 630

O. Box 630

Санта-Фе, Нью-Мексико 87504-0630

Запросы форм

Почтовый индекс Box 2629

Санта-Фе, Нью-Мексико 87504-2629

Налог на топливо

Почтовый индекс Box 25123

Санта-Фе, Нью-Мексико 87504-5123

IPRA Запрос

Департамент налогов и сборов

Кому: Хранитель государственных документов/IPRA

P.O. Box 630, Santa Fe, NM 87504-0630

(505) 629-9791

[email protected]

Районный офис Лас-Крусес

Почтовый индекс Box 607

Лас-Крусес, Нью-Мексико 88004-0607

Автомобильный отдел

С.O. Box 1028

Санта-Фе, Нью-Мексико 87504-1028

Подразделение нефти и газа

Почтовый индекс Box 2308

Санта-Фе, Нью-Мексико 87504-2308

Возвращает сквозной объект

Почтовый индекс Box 25127

Санта-Фе, Нью-Мексико 87504-5127

Подоходный налог с населения (НДФЛ) Корреспонденция

Почтовый индекс Box 25122

Санта-Фе, Нью-Мексико 87504-5122

Электронные декларации по подоходному налогу с населения (PIT) – резервные документы

Почтовый индекс Box 5418

Санта-Фе, Нью-Мексико 87502-5418

Отдел налога на имущество

С. O. Box 25126

O. Box 25126

Санта-Фе, Нью-Мексико 87504-5126

Протест

Почтовый индекс Box 1671

Санта-Фе, Нью-Мексико 87504-1671

Районный офис Розуэлла

Почтовый индекс Box 1557

Розуэлл, Нью-Мексико 88202-1557

Районный офис Санта-Фе

Почтовый индекс Box 5374

Санта-Фе, Нью-Мексико 87502-5374

Бюро налогового надзора

Почтовый индекс Box 8575

Альбукерке, Нью-Мексико 87198-8575

Отдел по расследованию налогового мошенничества

Почтовый индекс Box 8487

Альбукерке, Нью-Мексико 87198-8487

Плата за компенсацию работникам

С.O. Box 2527

Санта-Фе, Нью-Мексико 87504-2527

Свяжитесь с нами | Департамент налогообложения

Ответы на многие ваши вопросы можно найти на этом сайте. Прежде чем связаться с нами, ознакомьтесь с нашими часто задаваемыми вопросами и попробуйте нашу страницу поиска, которая выполняет поиск по всем страницам и файлам (включая PDF-файлы) на этом веб-сайте.

Если вы получили письмо, уведомление или счет, позвоните по номеру, указанному в корреспонденции.

| Местоположение | Номер телефона Контактная информация |

|---|---|

| OAHU (Гонолулу): УСЛУГИ НАЛОГОПЛАТЕЛЬЩИКОВ | Для информации и справок о государственных налогах Тел.: 808-587-4242 Тел.: 1-800-222-3229 (звонок бесплатный) Факс: 808-587-1488 Телефон для слабослышащих: 808-587-1418 или 1-800-887-8974 (звонок бесплатный) |

| OAHU (Гонолулу): ОТДЕЛ СООТВЕТСТВИЯ СОГЛАШЕНИЮ | Офис аудита – Тел.: 808-587-1644 Факс: 808-587-1633 Отдел сбора – Тел.: 808-587-1600 Факс: 808-587-1720 Телефон для слабослышащих: 808-587-1418 или 1-800-887-8974 (звонок бесплатный) |

| Мауи | Мауи – Тел.: 808-984-8500 Факс: 808-984-8522 Молокаи – Тел.: 808-553-5541 Факс: 808-553-9878 |

| ГАВАЙИ | Тел. : 808-974-6321 Факс: 808-974-6300 |

| КАУАИ | Тел.: 808-274-3456 Факс: 808-274-3461 |

| Офис | Имя/Должность | Телефон (808) | Факс (808) | Электронная почта |

|---|---|---|---|---|

| Канцелярия директора | ||||

| Исаак В.Чой, директор налоговой службы | 587-1540 | 587-1560 | [электронная почта защищена] | |

| Заместитель директора | 587-1540 | 587-1560 | [электронная почта защищена] | |

| Джейсен Ю. Мориками, адвокат по делам налогоплательщиков | 587-1791 | 587-1560 | [электронная почта защищена] | |

| Адриан Аарона, сотрудник по административным апелляциям | 587-1446 | 587-1560 | [электронная почта защищена] | |

Джошуа А. Мапанао, сотрудник по вопросам общественной информации Мапанао, сотрудник по вопросам общественной информации | 587-1540 | 587-1560 | [электронная почта защищена] | |

| Офисы персонала | ||||

| Тед С. Шираиши, сотрудник по правилам | 587-1530 | 587-1584 | [электронная почта защищена] | |

| Дениз Иноуэ, главный специалист по подоходному налогу | 587-1577 | 587-1584 | [электронная почта защищена] | |

| Сет Колби, специалист по налоговым исследованиям и планированию | 587-1440 | 587-4145 | [электронная почта защищена] | |

| Кори Т.К. Хига, начальник отделения ITSO | 587-1755 | 587-1506 | [электронная почта защищена] | |

| Мин Мэн, сотрудник по административным вопросам | 587-1500 | 587-1506 | [электронная почта защищена] | |

| Дженнифер С.Эгами, сотрудник отдела кадров | 587-1511 | 587-1506 | [электронная почта защищена] | |

| Отдел налоговых услуг и обработки данных | ||||

| Ники Энн Томпсон, администратор налоговой службы | 543-6811 | 587-1488 | [электронная почта защищена] | |

| Тодд Куромото, менеджер по обработке документов | 543-6813 | 587-1488 | [электронная почта защищена] | |

| Дженнифер Оширо, начальник отдела учета доходов | 587-1790 | 587-1488 | [электронная почта защищена] | |

| Гейл Маги, исполняющая обязанности начальника отдела обслуживания налогоплательщиков | 543-6812 | 587-1488 | [электронная почта защищена] | |

| Отдел соответствия | ||||

| Кевин Вакаяма, администратор отдела налогового надзора | 587-1611 | 587-1633 | [электронная почта защищена] | |

| Мадлен Лай, начальник отделения полевой ревизии Оаху | 587-1700 | 587-1699 | [электронная почта защищена] | |

| Дональд Курики, начальник аудиторского отдела офиса Оаху | 587-1622 | 587-1633 | [электронная почта защищена] | |

| Линн Араки-Риган, начальник отдела сбора в Оаху | 543-6820 доб. 4000 4000 | 587-1720 | [электронная почта защищена] | |

| Районный офис Мауи | ||||

| Окружной налоговый менеджер Мауи | 984-8500 | 984-8522 | [электронная почта защищена] | |

| Районный офис Гавайев | ||||

| Duquesne Hulihee, налоговый менеджер округа Гавайи | 974-6321 | 974-6300 | [электронная почта защищена] | |

| Окружной офис Кауаи | ||||

| Окружной налоговый инспектор Кауаи | 274-3456 | 274-3461 | [электронная почта защищена] |

Часы работы

Окружные офисы Оаху и Кауаи работают с понедельника по пятницу, кроме государственных праздников, с 7:45.м. до 16:30 Окружной офис Кауаи по-прежнему закрыт для обслуживания без предварительной записи.

Окружные офисы на островах Мауи, Хило и Кона работают с понедельника по пятницу, кроме государственных праздников, с 8:00 до 16:00. Районный офис Мауи по-прежнему закрыт для обслуживания без предварительной записи.

Районный офис Мауи по-прежнему закрыт для обслуживания без предварительной записи.

Гражданско-правовые жалобы/судебный процесс

Директор по налогам и сборам

Комната 221

830 Punchbowl Street

Гонолулу, Гавайи 96813-5094

Адвокат налогоплательщиков

Если у вас возникла проблема с налогами штата, которую вы не смогли решить по обычным каналам, позвоните адвокату по налогоплательщикам по телефону 808-587-1791, факсу 808-587-1560 или электронной почте по адресу [email protected]

.Отдел административных апелляций

Если вы прошли аудит и выдали оценку DOTAX, с которой вы не согласны, Административное апелляционное управление может помочь вам.Для получения дополнительной информации, пожалуйста, посетите их веб-сайт.

Сообщение о налоговом мошенничестве/мошенничестве

Знаете ли вы кого-то или компанию, которая нарушает налоговое законодательство Гавайев? Пожалуйста, свяжитесь с нашим отделом специального правоприменения.

Запросы на публичные записи

Чтобы запросить общедоступные записи в соответствии с Законом о единообразной информационной практике, отправьте запрос в письменной форме по электронной почте [email protected] или по почте в Департаменте налогообложения, офис директора, 830 Punchbowl Street, Rm 221, Honolulu HI 96813.Пожалуйста, предоставьте нам достаточную контактную информацию, чтобы мы могли связаться с вами, подробное описание запрашиваемой записи и укажите, как вы хотели бы получить запись (например, забрать копию, отправить по почте или по электронной почте).

Почтовые адреса для конкретных налоговых форм

| Тип возврата | Все округа (Налоговое управление Гавайев) |

|---|---|

| Налог на прибыль без уплаты | С. O. Box 3559 Гонолулу, Гавайи 96811-3559 |

| Налог на прибыль с уплатой | Почтовый индекс Box 1530 Гонолулу, Гавайи 96806-1530 |

| Расширения и расчетный налог — чистая прибыль, HARPTA (N-288 A, B, C) | Почтовый индекс Box 1530 Гонолулу, Гавайи 96806-1530 |

| Удерживаемый налог | Почтовый индекс Box 3827 Гонолулу, Гавайи 96812-3827 |

| Налог на франшизу и коммунальные услуги | Почтовый индекс Box 259 Гонолулу, Гавайи 96809-0259 |

| Общий акциз | С.O. Box 1425 Гонолулу, Гавайи 96806-1425 |

| Налог на временное проживание и аренду транспортных средств | Почтовый индекс Box 2430 Гонолулу, Гавайи 96804-2430 |

| Страхование по безработице | 830 Punchbowl St. Rm. 437 Гонолулу, Гавайи 96813-5094 |

Почтовые адреса для общей корреспонденции

| Тип возврата | РАЙОН ОАХУ | МАУИ РАЙОН | ГАВАЙСКИЙ РАЙОН | КАУАЙСКИЙ РАЙОН |

|---|---|---|---|---|

| Общая корреспонденция | С. O. Box 259 O. Box 259 Гонолулу, Гавайи 96809-0259 | Мауи – 54 S. High Street # 208 Wailuku, HI 96793-2198 Молокаи – | 75 Aupuni Street #101 Hilo, HI 96720-4245 | 3060 Eiwa Street #105 Lihue, HI 96766-1889 |

Адреса районных отделений для личного посещения

Окружные офисы Оаху и Кауаи работают с понедельника по пятницу, кроме государственных праздников, с 7:45.м. до 16:30 Окружной офис Кауаи по-прежнему закрыт для обслуживания без предварительной записи.

Окружные офисы на островах Мауи, Хило и Кона работают с понедельника по пятницу, кроме государственных праздников, с 8:00 до 16:00. Районный офис Мауи по-прежнему закрыт для обслуживания без предварительной записи.

| Местоположение | РАЙОН ОАХУ | МАУИ РАЙОН | ГАВАЙСКИЙ РАЙОН | КАУАЙСКИЙ РАЙОН |

|---|---|---|---|---|

| Адрес | Здание принцессы Рут Киликолани 830 Punchbowl Street Гонолулу, Гавайи 96813-5094 | Мауи – Государственное офисное здание 54 С.  High Street # 208 High Street # 208 Wailuku, HI 96793-2198 Molokai – | Хило – Государственное административное здание 75 Aupuni Street #101 Хило, Гавайи 96720-4245 Kona – | Государственное административное здание 3060 Eiwa Street #105 Lihue, HI 96766-1889 |

Страхование по безработице Налоги и аудит | развитие рабочей силы штата Айова.gov

Сбор и зачет налога на пособие по безработице

Целостность Целевого фонда страхования на случай безработицы (UI) в штате Айова является одним из главных приоритетов для развития трудовых ресурсов штата Айова (IWD). Отдел по сбору платежей отвечает за сбор неуплаченных налогов по безработице и занимается неукоснительным соблюдением налогового законодательства в отношении причитающихся долгов. По сборам и зачетам налогов по безработице предоставляется следующая информация:

По сборам и зачетам налогов по безработице предоставляется следующая информация:

- Виды долга

- Способы оплаты

- Методы сбора

- Контакты Специалиста по вопросам ответственности работодателя (ELS)

Проверка налогового счета страхования по безработице

Министерство труда США требует от Iowa Workforce Development (IWD) выборочного проведения аудита налогового счета страхования по безработице (UI) для определенного процента работодателей в Айове каждый год.Другие выбираются для проверки правильности отчетности о заработной плате или правильности классификации отдельных лиц в соответствии с законом о безработице. Это требование приводит к тому, что несколько тысяч работодателей из Айовы выбираются для проверки налогового учета UI. Аудиты проводятся для обеспечения соблюдения положений раздела 96.11.6A Кодекса штата Айова и главы 22.17(4) Административного кодекса штата Айова 871.

Выездные аудиторы

Выездные аудиторы назначаются на определенные территории по всей Айове. Территории назначаются на основе почтового индекса почтового адреса в учетной записи работодателя.Работодатели могут обращаться к аудитору, закрепленному за их аккаунтом, по любым вопросам.

Территории назначаются на основе почтового индекса почтового адреса в учетной записи работодателя.Работодатели могут обращаться к аудитору, закрепленному за их аккаунтом, по любым вопросам.

Закон штата о налоге на безработицу

Закон штата о налоге на безработицу (SUTA) описывает налоги штата на безработицу, взимаемые с работодателей. Ставка налога SUTA для работодателей определяется ежегодно. Работодатели несут ответственность за уплату государственных налогов на страхование по безработице для финансирования системы страхования по безработице в Айове.

Федеральный закон о налоге на безработицу

Федеральный закон о налоге на безработицу (FUTA) разрешает федеральному правительству облагать налогом предприятия, в которых работают сотрудники, с целью сбора доходов, которые затем распределяются между агентствами по безработице штата и выплачиваются безработным, имеющим право претендовать на страхование по безработице.

Что такое аудит | Департамент по налогам и сборам

Аудит — это проверка бухгалтерских книг и записей налогоплательщика с целью определения правильности отчетности по налогам. Аудит может быть либо камеральной проверкой, проводимой по почте или по телефону с проверяющим в офисе в Монпелье, либо выездной проверкой, когда аудитор выезжает на местонахождение налогоплательщика.

Аудит может быть либо камеральной проверкой, проводимой по почте или по телефону с проверяющим в офисе в Монпелье, либо выездной проверкой, когда аудитор выезжает на местонахождение налогоплательщика.

Что обычно требует аудита

Налоговое управление штата Вермонт получает информацию из нескольких источников, таких как федеральная налоговая служба (IRS), министерство труда штата Вермонт, канцелярия государственного секретаря и несколько других агентств штата.Мы также используем информацию, полученную в результате предыдущих проведенных аудитов, проверки поданных деклараций и полученных советов. Чаще всего аудиты являются результатом анализа информации и выявления несоответствий.

Справочное руководство по источникам данных, используемым для рутинных расхождений налоговой службы Аудиты Многие из наших аудитов используют информацию, полученную от IRS. Следующая диаграмма предназначена для предоставления общих причин или источников, связанных с различиями, отмеченными в письме «Уведомление о намерении оценить детали», касающемся аудитов расхождений, связанных с IRS.

Справочное руководство по расхождениям для формы штата Вермонт IN-111

Как вы будете уведомлены

Если вас выбрали для проверки, Департамент направит вам письмо с уведомлением о проверке. В письме будут указаны следующие данные:

- Какой аудит будет проводиться

- Период аудита

- Какие документы нужно собрать для проверки или предоставить информацию о налоговой декларации, которую, по нашему мнению, вам необходимо подать

В письме также может быть предложено либо подтвердить встречу с экзаменатором, либо назначить встречу.Пожалуйста, ответьте быстро.

Чего ожидать во время аудита

Департамент по налогам и сборам проводит два вида проверок: камеральные проверки и выездные проверки.

Выездные проверки

Если ваш аудит проводится одним из наших выездных аудиторов, аудитор, как правило, назначает встречу, чтобы посетить ваше предприятие для проверки операций и процедур бухгалтерского учета. Во время этой первой встречи аудитор также обсудит процесс аудита, сроки и периоды тестирования.

Во время этой первой встречи аудитор также обсудит процесс аудита, сроки и периоды тестирования.

Аудитор проверит ваши финансовые документы, такие как план счетов, главная книга, денежные поступления, выплаты и подтверждающие данные для поданных деклараций.В некоторых случаях мы также можем просматривать журналы налоговых деклараций, реестры заработной платы, формы платежных ведомостей, ленты кассовых аппаратов, выписки по кредитным картам продавцов и банковские выписки.

Кабинетные проверки

Для аудитов, проводимых нашим офисом в Монпелье, аудит часто начинается с письма, в котором подробно описывается рассматриваемый вопрос и записи, необходимые для устранения потенциального несоответствия или необходимости подачи налоговой декларации. Эти проверки обычно проводятся с обменом информацией по почте или в электронном виде.Однако в некоторых случаях вас могут попросить встретиться с офисным аудитором в Монпелье.

Во время аудита нередко возникают проблемы. Ожидается, что все вопросы будут обсуждаться по мере их возникновения. Фактические вопросы должны быть решены в ходе проверки, тогда как юридические разногласия, возможно, придется разрешить в процессе апелляции, если налогоплательщик не согласен или не удовлетворен разъяснениями Департамента.

Ожидается, что все вопросы будут обсуждаться по мере их возникновения. Фактические вопросы должны быть решены в ходе проверки, тогда как юридические разногласия, возможно, придется разрешить в процессе апелляции, если налогоплательщик не согласен или не удовлетворен разъяснениями Департамента.

Перед завершением аудита Департамент обычно уведомляет о любых проблемах, обнаруженных в ходе аудита.В этом уведомлении будут указаны проблемы, обнаруженные в ходе аудита, и любые связанные с ними суммы, причитающиеся к уплате. Ожидается, что представитель Департамента будет работать с налогоплательщиком для решения любых нерешенных вопросов или опасений. Любые нерешенные суммы (вопросы) будут оцениваться, которые налогоплательщик может обжаловать.

Совет: Помните, что лучший способ подготовиться к аудиту — вести хорошие записи. Наличие хороших записей означает, что вы сможете предоставить необходимую документацию.На протяжении всего процесса общение и сотрудничество имеют жизненно важное значение. Вы должны свободно задавать вопросы и предоставлять информацию экзаменаторам. Аудиты — это не повод для паники, а рутинная проверка, которая может быть относительно гладкой, когда налогоплательщики работают с Департаментом. На веб-сайте IRS есть информация о том, как правильно вести учет для предприятий и частных лиц.

Вы должны свободно задавать вопросы и предоставлять информацию экзаменаторам. Аудиты — это не повод для паники, а рутинная проверка, которая может быть относительно гладкой, когда налогоплательщики работают с Департаментом. На веб-сайте IRS есть информация о том, как правильно вести учет для предприятий и частных лиц.

Ваш аудит завершен, что теперь?

По окончании аудита вам будет отправлена оценка. Вам также будет разъяснено ваше право на обжалование оценки.У вас есть шестьдесят (60) дней на подачу апелляции.

Если вы согласны:

- Оплатить полную сумму (текущие способы оплаты будут включены в счет) или

- Свяжитесь с нашим отделом по сбору платежей, чтобы договориться о плане платежей

Если вы не согласны:

- Вы можете обжаловать результаты до истечения 60-дневного срока. Апелляция может быть рассмотрена несколькими способами. Вы можете работать с аудитором и его руководителем, чтобы решить любые нерешенные фактические вопросы и обсудить вопросы права. Это может включать в себя конференцию с руководителем, менеджером по аудиту или директором отдела. Если апелляция не может быть разрешена, она будет передана на официальное слушание, по результатам которого Уполномоченный по налогам вынесет решение. Этот процесс может занять год или больше.

Это может включать в себя конференцию с руководителем, менеджером по аудиту или директором отдела. Если апелляция не может быть разрешена, она будет передана на официальное слушание, по результатам которого Уполномоченный по налогам вынесет решение. Этот процесс может занять год или больше.

Это может включать в себя конференцию с руководителем, менеджером по аудиту или директором отдела. Если апелляция не может быть разрешена, она будет передана на официальное слушание, по результатам которого Уполномоченный по налогам вынесет решение. Этот процесс может занять год или больше.После слушания Департамент отправляет копию определения комиссара и инструкции о том, как подать апелляцию. Если вы не согласны с выводами уполномоченного, у вас есть 30 дней на подачу апелляции в Верховный суд.Большинство дел разрешаются задолго до того, как в дело вступает Высший суд.

Права налогоплательщиков

На протяжении всего процесса аудита и апелляции вы имеете право на уважительное отношение и своевременные ответы на запросы. Если в какой-то момент вы почувствуете, что к вам относятся неуважительно или что вы не получаете своевременных ответов на запросы, вам следует связаться с Департаментом и попросить о встрече с руководителем аудита.

Если вы считаете, что надзорный орган не отреагировал должным образом на вашу проблему, вы можете обратиться за помощью к адвокату по вопросам налогоплательщиков.

Ознакомьтесь с часто задаваемыми вопросами, чтобы узнать больше.

Российский суд оставил в силе продление сроков выездной налоговой проверки

Поисковые соединители

Примечание. Для поиска по разделу кода или по близости используйте расширенный поиск. Пробел между словами ищется как «И».

- И

Оба (или все) слова встречаются в документе

Пример: Казначейство И «анти-инверсия» И руководство [И должен быть в верхнем регистре]

- ИЛИ

Поиск альтернативных терминов

Пример: закон ИЛИ законодательство [ИЛИ должно быть в верхнем регистре]

- » »

Точная фраза

Пример: «замаскированные продажи»

Пример: «прибыли и убытки»

- *

Подстановочный знак / корневой расширитель

Пример: Culberts*n извлечет Culbertson, Culbertsen и т.

д.Пример: аудит* извлечет все слова, начинающиеся с «аудит», включая аудиты, аудитор и аудит

- НЕ или –

Пример: законодательная НЕ история

Пример: законодательство – история [НЕ должно быть в верхнем регистре]

- ~

Использовать нечеткое соответствие для поиска слов с похожим написанием

Пример: Шеперд~ достанет Шеппарда

- ( )

Группируйте термины вместе, чтобы построить поиск

Пример: (Швейцария ИЛИ Швейцария) И банк* И (запись или счет)

д.

д.Получение документов с помощью налоговых аналитиков Цитата:

Поместите цитату в кавычки:

- «2014 ТНТ 66-1»

- «167 налоговых примечаний, федеральный закон 1765»

- «Государственный налоговый учет», 17 июня 2019 г. , ст.1003″

, ст.1003″

, ст.1003″Или используйте поле TAX ANALYSTS CITATION в расширенном поиске.

Названия наших публикаций изменились в 2019 году. Ввод заголовка до или после изменения позволит получить документ.

Поле с ограничениями Поиск:

Расширенный поиск позволяет ограничить поиск определенными полями:

- Автор

- Название дела

- Раздел кода

- Заголовок / Название

- Цитата IRS*

- Резюме / Резюме

*Для поиска или извлечения федерального первоисточника воспользуйтесь поиском в Tax Notes Research.

Свернуть справкуКак провести аудит IRS и когда обратиться за помощью к эксперту

Аудиты IRS, краткий обзор:

- Аудиты IRS проводятся редко. IRS делает большинство из них по почте. Полный и своевременный ответ имеет решающее значение.

- Личные проверки IRS — самые редкие из всех. Важно подробно изучить свои записи и подготовиться к аудиторскому собеседованию.

- Решение агента IRS в ходе аудита не является окончательным. Вы имеете право подать апелляцию.

IRS делает большинство из них по почте. Полный и своевременный ответ имеет решающее значение.

IRS делает большинство из них по почте. Полный и своевременный ответ имеет решающее значение.Вы можете получить квалифицированную помощь и даже попросить своего налогового специалиста представлять вас в ходе аудита IRS.

Что нужно знать о проверках IRS

Если Налоговое управление США проверяет вашу налоговую декларацию, Налоговое управление США внимательно изучает вашу декларацию, чтобы убедиться, что вы включили все свои доходы и приняли только вычеты и зачеты, разрешенные законом.

Аудиты IRS обычно не случайны. IRS выбирает отчеты, которые, скорее всего, содержат ошибки, на основе сложных критериев. После того, как вы подадите налоговую декларацию, у IRS обычно есть три года, чтобы начать и закончить проверку. IRS начинает большинство налоговых проверок в течение года после подачи декларации и заканчивает большинство проверок менее чем за год.

IRS начинает большинство налоговых проверок в течение года после подачи декларации и заканчивает большинство проверок менее чем за год.

Аудиты IRS возвращаются тремя способами:

- По почте (заочный аудит)

- В офисе IRS (офисный или кабинетный аудит)

- Лично, на дому или в офисе (выездная проверка)

Во время проверки IRS запросит у вас информацию и документы, объясняющие вашу позицию по налоговой декларации. Важно предоставлять информацию так, как ее запрашивает IRS.Если у вас есть лицензированный практикующий специалист, который занимается аудитом, помогите своему налоговому специалисту с фактами, и ваш налоговый специалист будет работать с IRS.

Как провести аудит IRS

1. Понимать предмет налоговой проверки.

- Почтовые аудиты ограничиваются несколькими пунктами аудиторского письма, которое вы получили от IRS.

- Проверки в офисе и на местах требуют больше работы. Вам нужно будет собрать информацию/документы, которые запрашивает IRS, и подготовиться к подробным вопросам о ваших финансах и деятельности.

- Когда дело доходит до офисных и выездных проверок, если вы не разбираетесь в процедурах IRS, настоятельно рекомендуется, чтобы вы наняли лицензированного налогового специалиста (зарегистрированного агента, дипломированного бухгалтера или адвоката), который будет представлять вас и защищать ваши налоговые позиции перед IRS.

2. Подготовьте ответы на вопросы IRS.

- Для почтовой проверки подготовьте полный ответ на вопросы, которые Налоговое управление США ставит под сомнение в полученном вами письме/документе.

- Для офисных и полевых проверок подготовьтесь к встрече с сотрудником/агентом IRS.Соберите всю информацию, запрошенную IRS, и подготовьтесь представить ее в IRS. Подготовьтесь к возможным вопросам от IRS, например, о необъяснимых банковских вкладах или дополнительном доходе. Агент IRS также спросит о вашей работе, семье и любом внешнем бизнесе. По сути, вы должны быть готовы дать отчет о своей деятельности за весь год.

- Если у вас нет документов, подтверждающих какие-либо предметы по вашему возвращению, вам, возможно, придется восстановить их из третьих лиц или других записей. Если третье лицо может засвидетельствовать недокументированный предмет, вы можете использовать такие методы, как письменные показания под присягой.

Если третье лицо может засвидетельствовать недокументированный предмет, вы можете использовать такие методы, как письменные показания под присягой.

Если третье лицо может засвидетельствовать недокументированный предмет, вы можете использовать такие методы, как письменные показания под присягой.3. Своевременно отвечайте на запросы IRS о предоставлении информации/документов и отстаивайте свою позицию по налоговой декларации.

- Если IRS решит, что в вашу декларацию внесены коррективы, IRS начнет задавать дополнительные вопросы. Вы получите запрос информационного документа, на который вам нужно будет полностью ответить до установленного срока.

- Налоговое управление США может не согласиться с вами, заявив, например, что вы сделали вычет, который не был разрешен, или что вы должны были указать больший доход в своей декларации.Если вы не согласны, представьте свою интерпретацию фактов и налогового законодательства в IRS.

- В конце концов, IRS закроет налоговую проверку, либо не предложив никаких изменений, либо предложив корректировки вашей декларации. Вы получите отчет о выводах IRS и письмо, в котором у вас будет 30 дней на подачу апелляции, если вы не согласны (так называемое 30-дневное письмо).

4. Если вы не согласны с результатами, обратитесь в соответствующее место.

- В течение 30 дней вы можете подать апелляцию в Отдел апелляций IRS.Через 30 дней IRS отправит вам письмо, которое называется Уведомлением о дефиците. Это письмо завершает налоговую проверку и позволяет вам подать петицию в Налоговый суд США.

- При проведении почтовых аудитов помните, что письмо с предложением корректировок также является 30-дневным письмом. Налогоплательщики обычно пропускают это письмо и теряют возможность обжаловать результаты аудита в IRS.

Как получить помощь специалиста

Ваш специалист по налогам H&R Block может помочь вам сориентироваться при проверке IRS и связаться с IRS.

Запишитесь на бесплатную консультацию к местному налоговому специалисту, позвонив по телефону 855-536-6504 .

Принесите эти восемь предметов

на встречу- Копия вашего аудиторского письма IRS, включая любые информационные запросы документов (формы 4564, которые приложены к письму)

- Любая информация и документы, которые запрашивает IRS

- Копия налоговой декларации по вопросу

- Копии ваших деклараций за два года до рассматриваемой декларации

- Копия декларации за последний год (если это не проверяемая декларация)

- Копия любой документации, которую вы предоставили своему налоговому инспектору

- Любые документы, подтверждающие результаты любых предыдущих аудитов

- Копия любых других писем или уведомлений IRS, которые вы получили за рассматриваемый налоговый год

«> «> |

| Полевые операции |

Полевой дивизион Великих озер

Полевой отдел Великих озер управляет следственным персоналом, расположенным в Чикаго, штат Иллинойс; Цинциннати, Огайо; Кливленд, Огайо; Детройт, Мичиган; Гранд-Рапидс, Мичиган; Индианаполис, Индиана; Луисвилл, Кентукки; св.Луи, Миссури; и Сент-Пол, Миннесота.

Полевой дивизион государств Персидского залива

Полевой отдел стран Персидского залива управляет следственным персоналом, находящимся в Остине, штат Техас; Батон-Руж, Луизиана; Даллас, Техас; Хьюстон, Техас; Литл-Рок, Арканзас; и Сан-Антонио, Техас.

Среднеатлантическая полевая дивизия

Полевое подразделение Средней Атлантики управляет следственным персоналом, расположенным в Балтиморе, штат Мэриленд; Эдисон, Нью-Джерси; Мартинсбург, Западная Вирджиния; Нью-Кэрроллтон, Мэриленд; Филадельфия, Пенсильвания; Питтсбург, Пенсильвания; и Ричмонд, Вирджиния.

Центральная горная полевая дивизия

Полевой отдел Mountain Central управляет следственным персоналом, расположенным в Денвере, Колорадо; Канзас-Сити, Миссури; Лас-Вегас, Невада; Огден, Юта; и Феникс, Аризона.

Северо-восточная полевая дивизия

Северо-восточное полевое подразделение управляет следственным персоналом, расположенным в Андовере, Массачусетс; Бостон, Массачусетс; Брукхейвен, Нью-Йорк; Буффало, Нью-Йорк; Хартфорд, Коннектикут; Нью-Йорк, штат Нью-Йорк; и Сиракузы, штат Нью-Йорк.

Юго-восточная полевая дивизия

Юго-восточное полевое подразделение управляет следственным персоналом, расположенным в Атланте, Джорджия; Бирмингем, Алабама; Чембли, Джорджия; Колумбия, Южная Каролина; футовЛодердейл, Флорида; Гринсборо, Северная Каролина; Джексонвилл, Флорида; Мемфис, Теннесси; Майами, Флорида; Нэшвилл, Теннесси; Пуэрто-Рико; и Тампа, Флорида.

Западная полевая дивизия

Западное полевое подразделение управляет персоналом, находящимся во Фресно, Калифорния; Гонолулу, Гавайи; Лагуна Нигель, Калифорния; Лос Анджелес, Калифорния; Окленд, Калифорния; Портленд, Орегон; Сакраменто, Калифорния; Сан-Диего, Калифорния; и Сиэтл, штат Вашингтон.