Как стать венчурным инвестором в пяти шагах

Венчурными инвестициями в основном занимаются фонды или именитые бизнес-ангелы. Но может ли человек без опыта начать вкладывать в развивающиеся компании и получать большой доход?

Об эксперте: Виктор Орловский, основатель и управляющий партнер венчурного фонда Fort Ross Ventures.

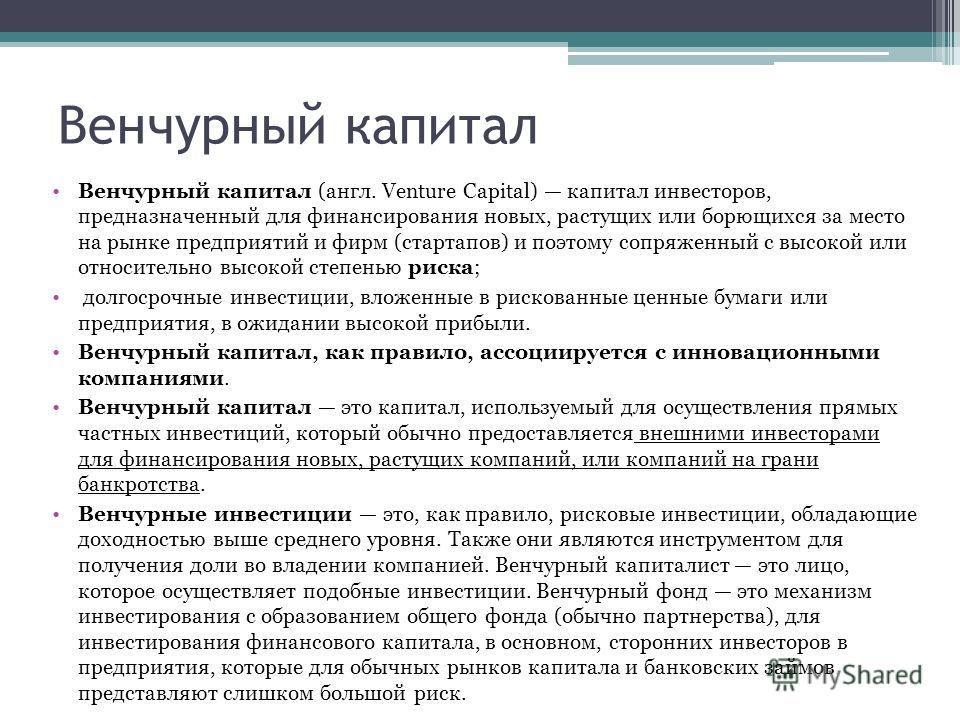

Что такое венчурные инвестиции

Глагол venture в переводе с английского означает «рисковать или на что-то решаться».

Венчурный капиталист — это инвестор, поддерживающий молодые проекты — стартапы — на ранних стадиях. Как правило, речь идет о высокорисковых сделках, в которых можно как увеличить вложенную сумму в десятки раз, так и потерять все до копейки. Большинство успешных предпринимателей рассматривают данный способ финансирования из-за большой доходности в случае успеха проекта.

Главное, что вы должны знать о венчурных инвестициях, — большинство новых компаний прогорают, 90 из 100 вновь созданных стартапов не выживут.

Кто может стать венчурным инвестором

Сначала нужно разобраться, зачем вы хотите инвестировать. Если вы инвестируете для заработка, вы должны понимать, что риски тут очень высоки. Если вы инвестируете для удовольствия — это другая история. Мои советы:

- посмотрите на ваш ликвидный капитал (кэш и другие активы), вычтите из него то, что вы тратите на жизнь, и 15% из оставшейся суммы вложите в венчурные инвестиции;

- ваша ожидаемая доходность должна быть не меньше 15% годовых, потому что примерно столько же (максимум) вы можете заработать на менее рискованных инструментах на организованной бирже;

- не сравнивайте эту доходность с тем бизнесом, которым вы управляете — для венчурных проектов ваша доходность на взвешенный риск в любом случае максимальная;

- вы должны понимать, что венчурный капитал — это не ликвидный актив.

Приготовьтесь долго ждать. А еще лучше — приготовьтесь активно помогать компании расти и решать проблемы, которых, поверьте, будет очень много;

Приготовьтесь долго ждать. А еще лучше — приготовьтесь активно помогать компании расти и решать проблемы, которых, поверьте, будет очень много; - будьте готовы поймать момент, когда вы должны сказать себе «стоп» и дать стартапу умереть, как бы это ни было тяжело.

Приготовьтесь долго ждать. А еще лучше — приготовьтесь активно помогать компании расти и решать проблемы, которых, поверьте, будет очень много;

Приготовьтесь долго ждать. А еще лучше — приготовьтесь активно помогать компании расти и решать проблемы, которых, поверьте, будет очень много;Пять шагов к построению правильной инвестиционной стратегии

Хороший венчурный инвестор первым получает доступ к любому стартапу, который пытается поднять деньги, и умеет выбрать из них лучший.

1. Поставьте перед собой цель стать хорошим инвестором

Хороший инвестор — тот, к которому стартапы приходят первым, до того, как покажут свою презентацию другим. Хорошему инвестору доверяют стартапы и другие инвесторы, если мы говорим о фонде. Чтобы стать хорошим инвестором, необходимо выстраивать свой бренд (личный или фонда), а также глубоко разбираться в предмете (то есть, в том, куда вы вкладываете).

Вы должны видеть всех, кто ищет инвестиций на той стадии развития, той географии и в той области, которой хотите заниматься вы. Например, если вы собираетесь вкладывать в стартапы ранних стадий с русскими основателями в области ИИ, и на рынке есть 500 таких стартапов, ваша задача — получить доступ ко всем этим 500 компаниям. Для этого следует заниматься нетворкингом — налаживайте доверительные связи в сообществе стартаперов и максимально широко распространяйте информацию о себе как об инвесторе.

Например, если вы собираетесь вкладывать в стартапы ранних стадий с русскими основателями в области ИИ, и на рынке есть 500 таких стартапов, ваша задача — получить доступ ко всем этим 500 компаниям. Для этого следует заниматься нетворкингом — налаживайте доверительные связи в сообществе стартаперов и максимально широко распространяйте информацию о себе как об инвесторе.

Когда вы видите стартап, задавайте себе вопрос — вы первый, к кому он пришел, или нет? Если да — замечательно, это позволит вам выбрать более качественные проекты для инвестиций.

Именно так работают венчурные фонды и частные инвесторы — сначала они строят собственный бренд, потом этот бренд работает на них. Конечно, если у вас есть десять экзитов (выход, выведение компании на биржу. — РБК Тренды), и все они — как Facebook, к вам выстроится очередь. Построить бренд, не имея хороших экзитов — большая проблема. Пусть у вас их не было, но все, кого вы проинвестировали, должны говорить, что вы — лучший инвестор, потому что вы вкладываетесь не только деньгами, но и советами, связями и так далее. Хороший инвестор — это постоянная работа на собственную идеальную репутацию. Чтобы построить хороший бренд, вы должны быть полезными сообществу. Если вы помогли и тем компаниям, в которые вложились, и даже тем, в кого инвестировать не удалось, у вас все равно появится хорошая база связей, и о вас будут хорошо отзываться. К вам придут за деньгами лучшие, в надежде, что и им вы сможете помочь так же, как помогали другим.

Хороший инвестор — это постоянная работа на собственную идеальную репутацию. Чтобы построить хороший бренд, вы должны быть полезными сообществу. Если вы помогли и тем компаниям, в которые вложились, и даже тем, в кого инвестировать не удалось, у вас все равно появится хорошая база связей, и о вас будут хорошо отзываться. К вам придут за деньгами лучшие, в надежде, что и им вы сможете помочь так же, как помогали другим.

2. Научитесь разбираться в людях

Когда вы разговариваете со стартапером (особенно если его бизнес находится на ранней стадии), последите за ним как за человеком. Что и как он делает, что говорит, как излагает свои идеи. Наводите справки, звоните его преподавателям и друзьям, поймите, как он преодолевает трудности. Любой стартап проходит через «зону смерти» — даже Google, еще не родившись, был в шаге от провала. Сильная, смелая, волевая команда, готовая бороться, не падать духом, подниматься после поражений, набирать и удерживать таланты, обязательно победит.

3. Научитесь разбираться в трендах

Если вы поговорите с любым стартапером или инвестором из Кремниевой долины, они скажут, что на самом деле им просто повезло. Что значит повезло? Это не просто стечение обстоятельств, везение — это тренд. Представьте себя серфером. Вы ловите волну: чем она больше, тем больше заработок, но и тем сложнее на ней удержаться. Тренд — это длинная волна. Например, тренды в COVID-19 — это удаленная работа, доставка, онлайн-образование, e-commerce и т.д. Одним людям просто повезло, что они уже были в этой волне, другие быстро в него влились.

Важно поймать тренд вовремя, а для этого нужно понимать, как будет выглядеть будущее. Многие компании ловили его на той стадии, когда он еще не был по-настоящему серьезным. Например, в 1980-х годах инвесторы потратили миллиарды на алгоритмы, похожие на нынешний ИИ. Но ничего не получилось. Во-первых, оказалось, что на тот момент еще слишком мало данных было в цифровом виде. Во-вторых, было недостаточно программных ресурсов — никто не мог себе представить, сколько времени и вычислительных мощностей потребуется на обработку таких массивов информации. Когда в 2011 году анонсировали IBM Watson (первый в мире алгоритм ИИ. — РБК Тренды), эта история взлетела, потому что появились правильные предпосылки. Этот тренд был уже не в головах людей, а в реальной жизни.

Когда в 2011 году анонсировали IBM Watson (первый в мире алгоритм ИИ. — РБК Тренды), эта история взлетела, потому что появились правильные предпосылки. Этот тренд был уже не в головах людей, а в реальной жизни.

Еще один хороший пример — NVIDIA. В 1990-х годах группа инженеров предположила, что современные компьютеры и графические интерфейсы потребуют совершенно других скоростей обработки и качества. И они не ошиблись, создавая процессор для обработки графики (GPU). Они, конечно, и представить себе не могли, что их процессоры будут обрабатывать и тренировать алгоритмы машинного обучения, производить биткоины и что кто-то попытается на их основе делать аналитические и даже операционные базы данных. Но и одной угаданной правильно области было достаточно.

Поэтому ваша задача — поймать волну в правильное время и в правильном месте.

4. Научитесь находить новых инвесторов

Есть такая шутка: главная задача инвестора — найти следующего инвестора. Компания растет, и если у вас есть только $100 тыс., вы должны найти того, кто потом инвестирует в нее $1 млн. Это большая и важная задача не только для стартапера, но и для инвестора. И не бойтесь соинвестировать.

Компания растет, и если у вас есть только $100 тыс., вы должны найти того, кто потом инвестирует в нее $1 млн. Это большая и важная задача не только для стартапера, но и для инвестора. И не бойтесь соинвестировать.

5. Не вкладывайте плохие деньги после хороших

Стартап на ранней стадии продает вам будущее — у компании пока ничего нет, и будущее нарисовать легко, и несложно его протестировать на потенциальных инвесторах. Не покупают? Тогда мы будем перерисовывать будущее до тех пор, пока не найдем человека, который в это будущее поверит до той степени, что вложит свои деньги. Допустим, этим инвестором стали вы. Ваша следующая задача как инвестора — помочь стартапу этого будущего достичь. Но как долго вам нужно поддерживать стартап? Скажем, через полгода деньги закончились. За это время вы должны очень хорошо узнать компанию и оценить команду. Способны ли эти ребята достичь того будущего, которое они вам нарисовала?

Совет простой — отложите все, что вы делали, и забудьте о том, сколько денег вы вложили. Посмотрите на этот проект так, словно вы инвестируете в него впервые. Опишите все плюсы и минусы, сравните их с теми записями, которые вы делали до вашей первой инвестиции. И только если у вас есть желание инвестировать в эту команду как в первый раз, кладите деньги. В противном случае не делайте новых инвестиций — это плохие деньги после хороших.

Посмотрите на этот проект так, словно вы инвестируете в него впервые. Опишите все плюсы и минусы, сравните их с теми записями, которые вы делали до вашей первой инвестиции. И только если у вас есть желание инвестировать в эту команду как в первый раз, кладите деньги. В противном случае не делайте новых инвестиций — это плохие деньги после хороших.

Как выбрать проекты для инвестирования

Старайтесь инвестировать с опытными людьми — с теми, кто уже разбирается в теме. Общайтесь с командами. Рассматривайте как можно больше проектов, не углубляясь в первый попавшийся. Не поддавайтесь на FOMO (fear of missing out, «страх упустить что-то важное». — РБК Тренды) — стартапы в своих презентациях подпитывают этот страх великолепно. При этом они не обманывают вас, а создают то будущее, в которое вы хотите верить, и делают это профессионально. Так они создают у вас страх, что вы что-то упустите. Но от него вам следует избавляться.

Подписывайтесь также на Telegram-канал РБК Тренды и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Sistema Venture Capital — АФК «Система»

Венчурный фонд Sistema VC, основанный АФК «Система» в 2016 году, инвестирует в высокотехнологичные компании на стадии роста, способные стать лидерами в своих сегментах, трансформировать консервативные отрасли с помощью инновационных решений или формирующие новые ниши на рынке.

В 2017 году к фонду присоединились два соинвестора — «Сбербанк» и компания «Магинвест». Инвестиции Sistema VC и МТС в YouDo, сделанные в 2018 году, были признаны «Лучшей синдицированной сделкой» по итогам премии «Венчурный инвестор», организованной Российской ассоциацией венчурного инвестирования.

В 2019 году фонд продолжил инвестировать в стартапы в области искусственного интеллекта. В его портфель вошли три британские компании: FiveAI, SenSat и KisanHub. В новых инвестициях партнерами Sistema_VC в сделках стали Tencent, Notion, IQ Capital, Lakestar, Amadeus Capital Partners. Семь компаний из портфеля фонда привлекли дополнительное финансирование: DataSine, MEL Science, NFWare, Observe, Gosu AI, TraceAir, Connecterra.

Стратегия Sistema_VC на 2020-2021 гг. сфокусирована на привлечении средств в портфельные компании через дополнительные раунды финансирования (follow-ons) и на монетизации активов.

В 2020 году несколько компаний успешно привлекли дополнительное финансирование в общем объеме 75 млн долл. США. Среди них TraceAir, NFWare, MEL Science, KisanHub, SQream, Connecterra. В числе новых партнеров Sistema_VC, принявших участие в раундах: XTX Ventures, Softline Venture Partners, Российско -китайский венчурный фонд, Mubadala Investment Company, Low Carbon Investment Fund 2, Mangrove Capital Partners, Schusterman Family Investments, Pymwymic и другие. К концу года фонд был проинвестирован на 95%.

В феврале 2021 года Sistema_VC успешно продал долю в британском разработчике решений в сфере компьютерного зрения для рыбных ферм Observe Technologies норвежской компании AKVA group с IRR на уровне 51%.

Выделиться из потока: как привлечь внимание венчурного инвестора холодным письмом

Forbes представляет новую постоянную рубрику «Спроси VC», в рамках которой автор одноименного проекта и профессиональный венчурный инвестор Денис Калышкин будет делиться рекомендациями с предпринимателями и рассказывать о тонкостях работы венчурной индустрии.

Если хочешь поймать инвестора, нужно думать как инвестор. Вернее понимать, в каком контексте он находится. Особенность работы венчурного инвестора в том, что в 99% случаев он вынужден говорить «нет» основателям стартапов. Так сложилось, потому что всем стартапам свойственны повышенные риски. В реальности никто не знает будущего — ни Sequoia, ни Y Combinator (ведущие венчурные фонды Кремниевой долины. — Forbes).

Как следствие, венчурному инвестору приходится проводить сотни встреч, которые не приводят к инвестициям, и читать как минимум в десять раз больше писем с предложениями о встрече. Сейчас очень легко найти электронную почту любого человека или написать персональное сообщение в LinkedIn — поэтому очень возрос информационный поток запросов.

Реклама на Forbes

Если вы пишете письмо или сообщение вхолодную, то довольно сложно выделиться в этом потоке. Недавно я разбирал после отпуска завал сообщений в Facebook, Telegram, LinkedIn и почте. Удалось уменьшить количество непрочитанных писем с 450 до 140. Я ненадолго даже обрадовался, когда в Telegram осталось всего 25 неотвеченных сообщений, но на следующий день их снова стало 66. И так у каждого инвестора.

Замечу, что есть небольшая категория стартапов, которые не пишут холодных писем, потому что за ними гоняются инвесторы с просьбами вложиться в их компанию. Но таких абсолютное меньшинство.

При прочих равных, если вы ищете инвестиции — лучше попытаться найти человека, который может познакомить вас с нужным фондом. Но если такого человека найти не получается, и вы вынуждены писать вхолодную — следуйте рекомендациям из этого текста, и ваши шансы на успех вырастут.

Как выделиться в потоке сообщений

- Надо учитывать, что в венчурных фондах работают довольно умные люди с хорошим образованием и нестандартным взглядом на мир. Я часто менторю кандидатов, которые хотят начать работать в венчурном фонде. У каждого из них широкий кругозор, они любопытны, интересуются современными технологиями, им интересно, как можно изменить этот мир. Они даже готовы в моменте потерять в зарплате, чтобы заниматься любимым делом. Если вы хотите привлечь внимание таких людей — расскажите интересную историю в своем сообщении.

Я часто менторю кандидатов, которые хотят начать работать в венчурном фонде. У каждого из них широкий кругозор, они любопытны, интересуются современными технологиями, им интересно, как можно изменить этот мир. Они даже готовы в моменте потерять в зарплате, чтобы заниматься любимым делом. Если вы хотите привлечь внимание таких людей — расскажите интересную историю в своем сообщении.

Я часто менторю кандидатов, которые хотят начать работать в венчурном фонде. У каждого из них широкий кругозор, они любопытны, интересуются современными технологиями, им интересно, как можно изменить этот мир. Они даже готовы в моменте потерять в зарплате, чтобы заниматься любимым делом. Если вы хотите привлечь внимание таких людей — расскажите интересную историю в своем сообщении.- Многие предприниматели пишут очень длинные письма, потому что хотят донести всю важную информацию до инвестора и повысить шанс на назначение встречи. Но, на самом деле, чтобы выделиться среди одинаковых писем, надо писать сообщения как можно короче и по делу. Венчурный инвестор хочет как можно быстрее понять, попадает ли ваш стартап в его фокус по технологическому сектору, бизнес-модели, географии продаж, текущей стадии стартапа, а также хочет видеть сильную команду и понять, как вы вышли на него и общались ли раньше.

Что конкретно написать в холодном письме

Если бы я писал сообщение вхолодную себе, то я бы написал всего семь предложений.

Сначала я бы указал, когда и где мы познакомились. Указал бы, что мы не знакомы, но я вижу, что мой стартап попадает в фокус фонда, потому что фонд инвестировал в компанию Х (или я прочитал в интернете, что инвестор интересуется темой, в которой я делаю стартап). Или каким-то другим способом подчеркнул бы, почему я пишу именно этому сотруднику.

Дальше в одно предложение я бы описал, что конкретно делает мой стартап, для какого целевого сегмента, по какой бизнес-модели и в какой стране. Потом я бы указал текущую месячную выручку, знаковых клиентов, план по выручке на следующий год, пайплайн (данные по движению клиентов. — Forbes) продаж.

В четвертом предложении я бы рассказал про команду, указав профили в LinkedIn двух-трех сооснователей, сфокусировал внимание на сильных сторонах и предыдущих достижениях каждого члена команды и показал, почему мы — команда №1, по сравнению с конкурентами. Дальше я бы сказал, что наш целевой рынок — Х млн клиентов и TAM (Total Adressable Market — общий целевой рынок. — Forbes), к примеру, — свыше $1 млрд. Но рынок не может измеряться в сотнях миллиардов долларов, оценка должна быть правдоподобной.

— Forbes), к примеру, — свыше $1 млрд. Но рынок не может измеряться в сотнях миллиардов долларов, оценка должна быть правдоподобной.

Последним предложением я бы указал планируемый размер раунда инвестиций, ожидаемый срок закрытия раунда, размер hard commitments (твердых обязательств об инвестициях. — Forbes) от других инвесторов, если уже есть чем похвастаться. Ну, и в конце я бы предложил сделать звонок на этой или следующей неделе. Я бы также приложил ссылку на DocSend (уникальная ссылка, которая позволяет анализировать поведение пользователей, которые кликнули по ней. — Forbes) вашей презентации для инвестора. Это позволит вам отслеживать, как инвесторы читают вашу презентацию и читают ли вообще.

Каких типичных ошибок следует избегать

Вы продаете премиальный товар (доли в вашей компании). Такой товар грешно продавать массовыми рассылками. Лучше сосредоточиться на меньшем количестве потенциальных покупателей (инвесторов) и сделать персональное предложение. Нет ничего плохого в том, чтобы использовать средства автоматизации (например, Calendly), чтобы назначить встречу, но ваше сообщение не должно выглядеть бездушной рассылкой. А это почти всегда видно.

Нет ничего плохого в том, чтобы использовать средства автоматизации (например, Calendly), чтобы назначить встречу, но ваше сообщение не должно выглядеть бездушной рассылкой. А это почти всегда видно.

Не старайтесь скрыть неприглядную картину вашего бизнеса феноменальными относительными метриками роста (например: «Наша выручка выросла за квартал на 1250%»). Любому умному человеку понятно, что это эффект низкой базы. Во время встречи инвестор быстро поймет, на какой стадии стартап. Если стадия для инвестора слишком ранняя, то вы потратите свое драгоценное время впустую. Лучше потратить его на тех инвесторов, которые больше подходят вам по стадии.

Если вы добавляетесь вхолодную в LinkedIn, обязательно пишите короткое сопроводительное сообщение по делу. Это помогает четко понять цель вашего запроса. Вам, кстати, будет очень легко выделиться в этом случае. 99% людей не пишут таких сопроводительных сообщений или пишут что-то в духе: «Вижу, что ты умный человек, давай познакомимся». В итоге приходится читать профиль человека в LinkedIn и пытаться самому понять, интересно ли мне пообщаться с ним. На это тратится очень много времени.

В итоге приходится читать профиль человека в LinkedIn и пытаться самому понять, интересно ли мне пообщаться с ним. На это тратится очень много времени.

И последняя ошибка — не напоминать о себе. Ваше сообщение просто может утонуть во входящих. Два-три напоминания позволят поднять ваше сообщение выше в запросах, а также поставят человека в неловкое положение и заставят хоть как-то ответить. Но при этом каждое напоминание должно быть в вежливой форме. Например: «Возможно, мое сообщение утонуло в переписке, хотел бы напомнить о себе. Кстати, у нас еще вот такой прогресс. Буду рад встретиться на следующей неделе». Так вы покажете свой профессионализм.

Надеюсь, эти рекомендации помогут вам привлечь инвестиции. Успехов вам в развитии вашего бизнеса!

Мнение редакции может не совпадать с точкой зрения автора

Названы победители Национальной премии «Венчурный инвестор»-2019

Премия «Венчурный инвестор» была организована в 2014 году Российской ассоциацией венчурного инвестирования как индикатор зрелости российского венчурного рынка. Победители премии – это те, на чьи профессиональные достижения в итоге равняется вся отрасль венчурного инвестирования. Каждая награда – это не просто история успеха, это – новый уровень компетенций на рынке, новый стандарт работы, лучшая инвестиционная практика в профессиональной среде. Партнер премии РВК.

Победители премии – это те, на чьи профессиональные достижения в итоге равняется вся отрасль венчурного инвестирования. Каждая награда – это не просто история успеха, это – новый уровень компетенций на рынке, новый стандарт работы, лучшая инвестиционная практика в профессиональной среде. Партнер премии РВК.

Сегодня были объявлены победители в восьми номинациях:

Лучший венчурный инвестор – Addventure

Лучшая сделка ранней стадии – Softline Venture Partners, сделка Educate Online

Лучший выход – Inventure Partners из Gett

Лучший инвестор в реальный сектор – Moscow Seed Fund

Лучший венчурный инвестор в регионы – ФРИИ

Лучшая синдицированная венчурная сделка – ПАО «МТС» и Sistema Venture Capital, сделка YouDo

Умные деньги – Baring Vostok Capital Partners

Персона года – Ратмир Тимашев, сооснователь компании Veeam Software и Сергей Белоусов, основательи генеральный директор компании Acronis

«Венчурный рынок — это, в первую очередь, люди. Без их знаний, компетенций, энергии и интуиции рассчитывать на успех венчурной отрасли в стране в лучшем случае наивно. Или нездорово оптимистично. Увидеть в стартапе потенциал для взрывного роста, завоевания лидерских позиций на глобальных рынках может только абсолютный профессионал. И в финале конкурса «Венчурный инвестор» мы видим именно такие команды», — отметил генеральный директор РВК Александр Повалко.

Без их знаний, компетенций, энергии и интуиции рассчитывать на успех венчурной отрасли в стране в лучшем случае наивно. Или нездорово оптимистично. Увидеть в стартапе потенциал для взрывного роста, завоевания лидерских позиций на глобальных рынках может только абсолютный профессионал. И в финале конкурса «Венчурный инвестор» мы видим именно такие команды», — отметил генеральный директор РВК Александр Повалко.

«В основе формирования гармоничной венчурной экосистемы лежит титанический труд профессионалов — тех, кто взял на себя смелость пойти на риск, тех, чей опыт и компетенции позволили преодолеть препоны и вызовы и добиться успеха. Год за годом премия «Венчурный инвестор» открывает новые лица и команды на венчурном небосклоне, год за годом она формирует представление о высокой профессиональной венчурной культуре среди тех игроков, которые только решились стать участниками венчурного рынка.Национальная премия «Венчурный инвестор» — это стандарт качества российской венчурной отрасли, и формируют этот стандарт наши сегодняшние герои», — сказала исполнительный директор Российской ассоциации венчурного инвестирования Альбина Никконен.

Организатор Премии:

РАВИ

РАВИ (Российская ассоциация венчурного инвестирования) – профессиональная ассоциация представителей венчурных фондов и фондов прямых инвестиций. Деятельность РАВИ направлена на становление и развитие в России рынка прямых и венчурных инвестиций и формирование необходимых условий для его развития. Миссия организации – Содействие становлению и развитию рынка прямых и венчурных инвестиций в России.

Партнер Премии:

АО «РВК»

РВК – государственный фонд фондов и институт развития венчурного рынка Российской Федерации.

Миссия компании – формирование зрелого венчурного рынка и содействие достижению Россией технологического лидерства в приоритетных сферах через объединение и развитие ресурсов, компетенций и инициатив государства, общества, частных инвесторов, предпринимателей, исследовательских, экспертных и образовательных организаций для создания и продвижения инновационных продуктов и технологий.

https://www.rvc.ru/

Журнал «Аккредитация в образовании» — информационный партнёр VIII Международного Форума «Открытые инновации».

Почему стартапы из России ищут деньги хуже, чем международные — на примере письма инвестору Объясняет венчурный инвестор Алексей Менн.

Добрый день, Х!

Простите, пожалуйста, что пишу в холодную. Нашёл ваш контакт в списке инвесторов Covid-19 (либо в LinkedIn, Facebook, по рекомендации У).

Проанализировав ваш портфель и сделки, увидел, что мы очень близко соответствуем вашему инвестиционному профилю. Более того, между вашими портфельными компаниями Х, У, Z и нами может быть сильная синергия.

Меня зовут Х, я сооснователь проекта Y (если есть хороший опыт, сразу пишут, например: ранее я 10 лет работал в ведущем инвест-банке Х и был сооснователем проекта У, который в 2017 году купил Z).

Один-два абзаца о проекте, например:

У — это маркетплейс по продаже secondhand-одежды. Рынок secondhand сегодня самый быстрорастущий в сегменте apparel, сегодня он оценивается в $32 млрд и обещает вырасти в 2,3 раза к 2023 году (темп роста быстрее, чем в fast fashion).

Сейчас мы находимся на стадии — один-два абзаца про стадию и результаты, например:

За три года с момента основания нам удалось выйти на три мировых рынка — Берлин, Копенгаген, Хельсинки. Наше конкурентное преимущество — b2b-решение, которое удешевляет стоимость логистики на 50–75% по сравнению с конкурентами. Как результат — очень сильные метрики: CAC $9 при LTV $187.

Наша ежемесячная выручка составляет около $100 тысяч (при GMV $300 тысяч). Несмотря на кризис, нам удаётся расти 35% месяц к месяцу.

Один-два абзаца про инвестиции, например:

Чтобы поддержать и приумножить наш рост, нам необходимы инвестиции. Несмотря на то, что COVID значительно повлиял на нашу отрасль, мы видим большое окно возможностей для нашей компании в среднесрочном и долгосрочном периоде. В частности, можем нанять лучших людей (или купить конкурентов, расти быстрее и прочее), поскольку в кризис покупатели будут выбирать дешёвые secondhand-вещи вместо новых (либо другая причина).

Как результат — мы планируем выйти на выручку $Х млн к 2023 году будучи прибыльной компанией с EBITDA margin X%.

Чтобы выполнить и перевыполнить наши амбициозные планы, мы хотели бы привлечь инвестиции в размере $Х.

Могу ли я попросить вас о коротком 20–30 минут звонке в удобное для вас время?

Также я рекомендую вам поговорить с нашими ранними инвесторами или advisors по поводу нашего проекта, например, с Mr. X (chairman нашего СД и СЕО одного из крупнейших наших клиентов). Уверен, знакомство с ним будет вам очень полезно, особенно для ваших портфельных компаний Х и У. Также я увидел пересечение между вашим фондом и нашим частным инвестором Х, если я не ошибаюсь, вы вместе инвестировали в компанию A, уверен, его мнение о нас и нашей компании будет вам полезно.

В приложении наша инвестиционная презентация.

С уважением, Х.

Венчурный инвестор Мурат Абдрахманов: «Бизнес – это творчество»

Сегодня каждый второй мечтает открыть свой бизнес, построить компанию и добиться успеха в своем деле. Но многих останавливает на этом пути множество причин, одной из которых является отсутствие инвестиций в стартапе.

Но многих останавливает на этом пути множество причин, одной из которых является отсутствие инвестиций в стартапе.

Казахстанский предприниматель и венчурный инвестор Мурат Абдрахманов последние 5 лет занимается тем, что поддерживает молодых стартаперов в их начинаниях и готов инвестировать в перспективные проекты на определенных стадиях их развития. Об этом и многом другом он рассказал в эксклюзивном интервью для The Steppe.

О бизнесе

– Мурат Алмасбекович, как вы себя позиционируете сегодня?

Я предприниматель, почти всю свою жизнь занимаюсь этим. Для меня бизнес как воздух. Я без него дышать не могу, для меня это творческий процесс. И когда что-то получается создать, то я получаю огромное моральное удовлетворение.

– Все говорят, что бизнес – это здорово, рассказывают о своих успешных проектах, но наверняка были и провалы?

Безусловно. Думаю, не бывает предпринимателей, у которых с первого раза все получилось. Конечно, были провалы, без них нельзя.

Конечно, были провалы, без них нельзя.

– Как вы к ним относитесь?

Я к ним отношусь не совсем по-философски, но считаю, что это неизбежно. Человек не идеален. Невозможно в каждой ситуации все учесть. Главное – делать правильные выводы. Проанализировать ситуацию, понять ошибки, сделать правильные выводы и двигаться дальше. Те, кто делают это – растут и добиваются успеха.

Например, в 1997 году мы открыли первую стоматологическую клинику Dent-Lux в не очень удачном районе, как потом выяснилось. И старт был неудачным. Но мы сели, проанализировали свои ошибки, открыли следующую клинику в совершенно другом месте, изменили подход и попали в точку. После этого мы открыли еще 12 клиник по всей стране.

– А как справляться со страхами? Например, страх все потерять?

До определенного возраста предприниматели готовы к риску. Если говорить об инвестициях в проекты, то у меня есть один из критериев работы со стартаперами – возраст команды желательно не должен превышать 35 лет, потому что после 35 лет человек обрастает семьей, обязательствами и аппетит к риску существенно снижается. Для него зона комфорта становится более важной.

Для него зона комфорта становится более важной.

А когда человек молод, он более смел в своих мечтах и решениях.

К тому же я считаю, что предпринимательство – это божий дар, как умение рисовать или петь. Кому-то дается, а кому-то нет. Конечно, его можно развивать, если этот дар есть. Если его нет, хоть «заразвивайся» – ничего не получится. Есть замечательные специалисты, умные, но они не обладают таким даром – это нормально.

– Какими качествами, на ваш взгляд, должен обладать успешный предприниматель?

Мне кажется, во-первых, он должен уметь работать с людьми. Когда говорят, что главное в бизнесе – деньги, связи или возможности – ерунда все это.

Самое главное в бизнесе – это люди.

Во-вторых, нужно любить дело, которым ты занимаешься, чтобы оно было интересным тебе. Если неинтересно и человек занимается чем-то только ради денег, то вряд ли можно ожидать больших успехов, хотя, конечно, такие люди тоже есть, например, в торговле.

– А что значит «уметь работать с людьми» – это значит «любить людей»?

Если не любить, то хотя бы очень хорошо к ним относиться. В одиночку ничего не сделаешь. Обязательно нужна команда. В команде должны быть профессионалы в своем деле, которые делают свою работу лучше, чем ты.

Каждому человеку нужно дать перспективу, показать, чего он может добиться, чтобы ему тоже было интересно.

– По поводу «любить свое дело». А если он серийный предприниматель и у него, скажем, 10-15 разных проектов совершенно между собой не связанных – он должен вкладывать душу в каждый из них?

На определенном этапе – да. По-другому не получится.

О венчурных инвестициях

– Сколько лет вы в венчурной индустрии и как к ней пришли?

Я занимаюсь венчурным инвестированием уже 5 лет. Раньше у меня были проекты в телекоммуникации и технологическом бизнесе, поскольку я сам инженер в этой области. Но эта отрасль последние 5 лет находится в стагнации. Это связано с тем, что рынок перенасыщен продуктами, покрытие превышает больше 100%, соответственно, отрасль не развивается.

Но эта отрасль последние 5 лет находится в стагнации. Это связано с тем, что рынок перенасыщен продуктами, покрытие превышает больше 100%, соответственно, отрасль не развивается.

Поэтому я стал смотреть на направления, которые имеют большой потенциал развития, искал и подошел к новым проектам и командам.

Кроме того, заметил одну интересную вещь: у меня есть существующий бизнес – это большие компании, которые занимаются инжинирингом в области промышленной автоматики, телекоммуникаций, системной интеграции, создания программного обеспечения и попытки создать в этих компаниях инновационные продукты, оказались не очень удачными. Видимо, это связано с тем, что таким компаниям, где уже много лет функционирует один тип бизнес-модели, тяжело перестроиться на что-то новое. Люди привыкают за долгие годы к этому и даже наблюдается легкое сопротивление изменениям. Поэтому я понял, что проще сделать что-то новое.

Однажды я послушал интервью с Джеком Ма, который сказал, что нужно все делать в свое время: работать в большой компании до 26-28 лет, с 28 лет начинать собственный бизнес, а после 50 лет – помогать другим делать бизнес.

Это то, что мне нужно и интересно. Я работаю с молодыми командами, активно делюсь с ними своим опытом, а опыт очень богатый. Иногда сразу видны ошибки, которые люди еще не совершили, а я уже заранее их предвижу.

Понятно, что молодые команды очень талантливы и подготовлены к новым продуктам и технологиям, но бизнес-знания никто не отменял. Грубо говоря, законы бизнеса работают до сих пор, опыта создания средней или большой компаний у этих ребят нет. Откуда ему взяться?

– А вы помогаете только тем, в проекты которых инвестируете?

Необязательно. Ребята ко мне приходят, а я их консультирую.

– И можно так просто прийти к вам и поговорить?

Да, например, сегодня у меня две встречи. Просто люди пишут и приходят.

Мне самому интересно, я тоже учусь. Люди приходят, рассказывают о своих проектах и подходах. После каждой встречи чем-то обогащаюсь.

– Сколько в целом денег вы инвестировали во всем стартапы за 5 лет?

В капитал Chocofamily инвестировал около $1 млн, а в остальные стартапы от $200-500 тысяч до $1 млн. Это проект «Jiji» в Африке, платежный проект «2C2P» в Таиланде, компания в области интернет-вещей «OrionM2M», а также крупнейшая интернет-компания Украины, которая развивает проекты на рынках Африки, Азии, США и Европы, «Genesis». В целом объем инвестиций составил около $10 млн. Таким образом, есть опыт инвестирования в казахстанские и зарубежные проекты. Сейчас мне интересны и те и другие.

Это проект «Jiji» в Африке, платежный проект «2C2P» в Таиланде, компания в области интернет-вещей «OrionM2M», а также крупнейшая интернет-компания Украины, которая развивает проекты на рынках Африки, Азии, США и Европы, «Genesis». В целом объем инвестиций составил около $10 млн. Таким образом, есть опыт инвестирования в казахстанские и зарубежные проекты. Сейчас мне интересны и те и другие.

– Что вы можете сказать о состоянии венчурной индустрии в Казахстане?

Называть ее «индустрией» сложно. В Казахстане нет венчурной индустрии.

Есть зачатки в лице пары небольших частных корпоративных фондов и физических лиц. Эта тема модная, инновационная, но объем инвестиций на самом деле очень небольшой.

– В чем причины неразвитости этого вида финансирования, на ваш взгляд?

Здесь комплексные проблемы. Стартап – это всегда талант. Это не технологии сами по себе, это всегда люди. У нас есть таланты, но их мало. Это не потому, что наши люди менее талантливые, чем в других частях света – абсолютно нет. Большие вопросы возникают к качеству образования. Оно достаточно сильно деградировало. В последние годы много усилий прилагается, чтобы его поднять, мы видим, что результаты есть, но они небольшие.

Большие вопросы возникают к качеству образования. Оно достаточно сильно деградировало. В последние годы много усилий прилагается, чтобы его поднять, мы видим, что результаты есть, но они небольшие.

На рынке абсолютный дефицит разработчиков, нет специалистов по продукт-менеджменту и маркетингу. Те, кто приходят обладают крайне низким уровнем компетенции. Хороших специалистов нужно искать, буквально вырывать откуда-то, их очень мало по сравнению с другими рынками, например, Москвой или Киевом, к сожалению.

В венчурном бизнесе из 100% проектов стартует, как правило, только 5%, но чтобы эти 5% стартовали – остальные 90% должны быть. То есть должна быть определенная почва для этого. Нам нужны свои школы программирования, например.

Таких разработчиков должно быть тысячи, а у нас сотни. Этого мало. Нам нужно увеличивать их количество в 10 раз.

Вторая причина иностранные инвестиции сюда не идут. Они идут только в добывающую отрасль – нефтегазовую, горно-рудную, а в других отраслях их очень мало, в венчурных особенно.

Это можно отследить по тому факту, что западные финансовые институты практически все ушли из Казахстана. Остались только банки, которые обслуживают свои сектора.

Без иностранных финансовых институтов деньги не приходят в страну. С этим связан и низкий уровень капитализации бизнеса в Казахстане, который у нас значительно меньше, чем в той же России или Украине, я уже не говорю про Европу и США. Причем отличаются в разы.

Сегодня у нас стоимость бизнеса часто оценивается по стоимости собственных активов. Даже современные инновационные бизнесы, коэффициенты, по которым считается капитализация, значительно уступает тем же московским и украинским.

Все это влияет на эффективность инвестиций. Венчурные инвестиции – это же не благотворительность, это бизнес, там все считается. Там очень серьезные риски и поэтому доходность этого бизнеса должна быть высокой для того, чтобы покрыть все риски. Доходность складывается в первую очередь из возможности выходов из бизнеса. Возможности выхода из бизнеса в Казахстане ограничены в связи с тем, что ограничен приток иностранного капитала.

Возможности выхода из бизнеса в Казахстане ограничены в связи с тем, что ограничен приток иностранного капитала.

– Какие стартапы вы готовы финансировать?

У меня есть совершенно четкие критерии, по которым я отбираю проекты. В первую очередь проект должен иметь большой потенциал развития. Он должен выходить на резко расширяющие рынки.

Например, проект Chocotravel вышел на рынок покупки билетов онлайн – этот рынок расширился взрывным образом. Соответственно, обороты компании увеличились в 10 раз за 3 года. Такие рынки существуют.

Второй критерий – это экспортный потенциал. Рынок Казахстана не очень большой, население 17 млн человек, а для интернет-индустрии это совсем небольшие цифры. Для серьезного масштабирования и строительства большой компании нужны большие рынки. Но невозможно выйти на другие рынки, не построив бизнеса у себя.

Поэтому мы рассматриваем Казахстан как стартовую площадку, пилотную зону, где будут отрабатываться технологии и продукт. Только после того, как здесь все будет отработано, можно выходить на внешние рынки, и уже там иметь большие обороты, зарабатывать деньги и иметь гораздо больше возможностей для выхода. Уровень капитализации у такой компании будет существенно выше.

Только после того, как здесь все будет отработано, можно выходить на внешние рынки, и уже там иметь большие обороты, зарабатывать деньги и иметь гораздо больше возможностей для выхода. Уровень капитализации у такой компании будет существенно выше.

Следующий критерий отбора проекта – это команда. Команда должна быть профессиональной, то есть обладать компетенцией и желательно опытом работы в этой отрасли. Она должна фокусироваться на этом проекте, а не на десятках других и быть мотивированной. Настолько, чтобы работать 16 часов в сутки, и видеть будущее своего проекта.

Основатели должны быть основными владельцами, я никогда не захожу в мажорную долю, и всегда работаю в миноритарной.

И также один из критериев – проект должен мне нравиться. Это субъективный фактор, но тем не менее. В проекты, которые я не понимаю и не разбираюсь, даже если они привлекательны, я не иду.

– Проекты в каких нишах вас интересуют? Биотехнологии, ретейл, интернет и так далее?

В принципе нет разницы. Желательно, чтобы это был легко масштабируемый бизнес.

Желательно, чтобы это был легко масштабируемый бизнес.

– «b2b» или «b2c»?

Не имеет принципиального значения. У нас есть и те и другие проекты. Например, HR-бот, это «b2b» проект, я считаю, у него большое будущее.

– Какие суммы вы готовы инвестировать?

Я не формализованный фонд, где есть четкие требования. Всегда отталкиваюсь от каких-то разумных вещей. Обычно объем запроса у казахстанских стартаперов на инвестиции составляет от $50 тысяч до $500 тысяч. Это на первый, второй раунд. Потом бизнес расширяется, суммы увеличиваются.

Дальше я смотрю, какую сумму на каком этапе инвестировать – это уже касается конкретного проекта. Я смотрю со стороны развития бизнеса, если принимается решение инвестировать в проект. Но опять же нужно прийти к соглашению с основателями по справедливой стоимости проекта, что тоже не всегда дается.

– Чаще всего они не знают, сколько стоит их проект?

Они не то чтобы не знают, они берут за пример американскую компанию – даже если она убыточная, считают обороты и примеряют ее стоимость на себя. Для американского рынка это справедливо, но не для нашего. Если у нас на рынке было так, то я был бы счастлив, но, к сожалению, это не так.

Для американского рынка это справедливо, но не для нашего. Если у нас на рынке было так, то я был бы счастлив, но, к сожалению, это не так.

Мы должны отталкиваться от справедливой рыночной цены, которая есть в Казахстане, потому что выход будет тоже по такой цене. Если нам удастся выйти на внешние рынки и получить там другую оценку – слава богу.

– Как будет происходить отбор стартапов? Это будет конкурс, кастинг?

Нет, у меня нет компании, которая занималась бы этим. Поэтому я смотрю проекты, которые мне нравятся.

Сначала я всегда прошу выслать тизер – короткое описание проекта. Уже на его основании я решаю, насколько этот проект мне интересен. Если интересен, то приглашаю ребят уже для того, чтобы они могли провести презентацию. И там все становится видно.

– А как вас найти?

Мне пишут в Facebook, меня легко найти. В принципе, я достаточно открыт – это не так сложно.

– Насколько ваши венчурные инвестиции прибыльны?

Я хочу сказать, что венчурный бизнес очень привлекательный. Я не ожидал. Эти деньги пока виртуальные, конечно, но рост в целом по всем проектам очень хороший. К счастью, убыточных историй еще не было. Все проекты не просто прибыльные, а сверхприбыльные.

Я не ожидал. Эти деньги пока виртуальные, конечно, но рост в целом по всем проектам очень хороший. К счастью, убыточных историй еще не было. Все проекты не просто прибыльные, а сверхприбыльные.

Например, в Chocofamily я заходил по оценке от $7 до $9 млн, а сегодня Choco оценивается в $45-50 млн. Вот считайте – 6-кратный рост за 4 года. В каком еще бизнесе вы найдете 6-кратный рост?

Риски существуют, их никто не отменял. И за эти 4 года у Chocofamily было больше побед, но были и свои неудачи. Компания живая, она постоянно ищет новые рынки.

– На какой стадии инвестирования вы заходите (pre-seed, seed)?

Я не захожу на самых ранних стадиях. Я захожу на стадиях, когда бизнес-модель уже прошла апробацию, то есть существует продукт или хотя бы его прототип. Если продукт работоспособный, получает положительный отклик, то после этого необходимо создать бизнес. Я подключаюсь на этом этапе, когда помогаю финансами и опытом.

Фактически у меня получается стадия «scale». Я захожу иногда на «seed» и между «pre-seed» и «scale». То есть на стадии резкого расширения бизнеса.

Я захожу иногда на «seed» и между «pre-seed» и «scale». То есть на стадии резкого расширения бизнеса.

Но опять же, почему в Казахстане это возможно? Потому что у нас рынок инвестора. Людей, которые инвестируют в венчурные проекты, мало, есть возможность выбирать, поэтому они и диктуют правила.

– Что касается «выхода из проекта». Говорят, что инвестор всегда должен думать не о «входе», а о «выходе». Вы уже выходили из проектов?

Да, выход – это фактически результат проекта. У меня еще не было выходов из моих проектов, потому что горизонт инвестирования на венчурах – 5-7 лет. В этом году ожидается выход из тайского проекта «2C2P». Есть возможность выйти из казахстанских проектов, например, из Chocofamily. Но я хочу еще там остаться, я вижу в компании большой потенциал для роста.

– А как происходит выход? Вы продаете свою долю другому инвестору?

По-разному. Ранний выход, когда доля продается другому инвестору. Другой вариант – продажа компании стратегическому инвестору. Это может быть крупная международная компания, которая работает в этой же области.

Это может быть крупная международная компания, которая работает в этой же области.

IPO возможен, но рынок у нас маленький. Для IPO нужны объемы. Минимум $200, а лучше $300 млн.

– Какие советы вы могли бы дать казахстанским стартаперам?

В Казахстане кроме минусов (недостатка венчурного финансирования) есть и плюсы. Один из плюсов я зову «машиной времени».

Когда вы хотите посмотреть, что будет у нас через 2 года – съездите в Москву.

Абсолютно такой же рынок, такая же ментальность. GDP похож на наш. Съездите – посмотрите. Очень много ниш, которые у нас в Казахстане еще не заняты. Посмотрите, что там происходит. Возьмите готовую бизнес-модель и не изобретайте велосипед.

Конечно, можно изобрести уникальную модель, но тогда вы попадаете в пирамиду, когда только 2% модели оказываются работоспособной. Берите готовую рабочую модель, которая уже апробирована на наших рынках и внедряйте. Вы резко поднимите вероятность успеха в 10 раз.

– Если 2 года – это Москва, то 5 лет – это Европа?

США и Китай. Европа не очень технологична. Самый большой объем венчурных инвестиций в США. На втором месте – Китай, а потом весь Евросоюз.

– Даете ли вы команде право на ошибку?

Всегда. Я больше скажу – не бывает команд, которые не ошибаются. Как инвестор я отношусь к этому спокойно. Считаю своей задачей мотивировать команду, что называется «зажечь фитиль» в одном месте.

Я их мотивирую, участвую в стратегии, если необходимо, то помогаю в других вещах, особенно на стартовом этапе, потому что стартаперам эта помощь нужна.

Киноприз «Окна в Европу» за попытку продления жизни получил венчурный инвестор

На 29-м фестивале «Окно в Европу», завершившемся в Выборге, главную награду в игровом конкурсе получила картина «Продление жизни», снятая живущим в Лондоне непрофессиональным режиссером и венчурным инвестором Дмитрием Фальковичем.

Ему же вручен диплом Гильдии киноведов и кинокритиков с формулировкой «За остроумное продление жизни с помощью кино». Дмитрий снял фильм по собственному сценарию и сыграл главную роль — самого себя. В картине снималась и его жена Катя, ставшая не только актрисой, но и художником фильма. Надо отдать должное жюри во главе с Ларисой Садиловой, которое сделало смелый и неординарный выбор.

«Продление жизни» — вторая картина Дмитрия Фальковича, снявшего до этого фильм «Иванов» о собственном бегстве из Москвы в Киев и фактически сыгравшего самого себя. Фильм несколько лет лежал без движения, пока не попал в 2018 году на фестиваль дебютов «Дух огня» в Ханты-Мансийске, получил там приз «Цветы таежной надежды».

«Продление жизни» и начинается с камерного показа «Иванова», на котором присутствует Дмитрий Фалькович с женой. Потом он продемонстрирует зрителям сибирский приз, в реалистичность которого никто не верит. Даже многоопытные кинематографисты и члены жюри решили, что это розыгрыш: и экзотическая награда, и само существование фильма «Иванов». Слишком смешно, чтобы в это поверить. Особенно, когда видишь на подоконнике лондонской квартиры «Цветы таежной надежды» рядом с наградой «Лучшему инвестору Европы», нелепой статуэткой, где Фалькович предстает в образе святого. Так его отблагодарил русский художник за материальную поддержку в протезировании зубов. Разве не абсурд? Но это чистая правда.

Слишком смешно, чтобы в это поверить. Особенно, когда видишь на подоконнике лондонской квартиры «Цветы таежной надежды» рядом с наградой «Лучшему инвестору Европы», нелепой статуэткой, где Фалькович предстает в образе святого. Так его отблагодарил русский художник за материальную поддержку в протезировании зубов. Разве не абсурд? Но это чистая правда.

Теперь многие узнают, что такое венчурный инвестор. Это тот, кто берет деньги у тех, кто не знает, что с ними делать, и отдает их тем, кому они нужны. Дмитрий Фалькович – выпускник мехмата МГУ, победитель Всесоюзной олимпиады по физике, работавший аналитиком фирмы, производившей сухарики. Потом он занялся инвестициями в технологические компании в более чем 35 странах. А в один прекрасный день осознал, что когда-нибудь умрет. Расстроился, но бездействовать не стал, занялся проблемой продления жизни, причем в интересах всех желающих. А зрителям предоставил возможность бессмертия средствами кино.

Получилось смешно, хотя кого-то фильм раздражает, и люди в ужасе бегут с показа. Не выдерживают бесконечных разговоров мужа и жены, которые едят, пьют вино, гуляют в саду и все время думают о Москве. Помимо этого Митя пытается увлечь идеей продления жизни потенциального инвестора. Прекрасно же переливать кровь молодых пожилым и стать бессмертным. Но партнер — тертый калач, работал в России, идея бессмертия ему кажется аморальной. Надо вовремя уходить, уступать дорогу молодым.

Не выдерживают бесконечных разговоров мужа и жены, которые едят, пьют вино, гуляют в саду и все время думают о Москве. Помимо этого Митя пытается увлечь идеей продления жизни потенциального инвестора. Прекрасно же переливать кровь молодых пожилым и стать бессмертным. Но партнер — тертый калач, работал в России, идея бессмертия ему кажется аморальной. Надо вовремя уходить, уступать дорогу молодым.

Потом к Мите приходит живущий в Лондоне друг — ресторатор и режиссер Илья Демичев. Больше десяти лет назад он представлял в Выборге свой фильм со странным названием «Какраки» (пишется в одно слово), где снимался Михаил Ефремов. Видимо, долгое пребывание за границей стимулирует творчество. В Лондоне всем скучно. Выпив хреновухи и грибной настойки, закусив черной икрой, Митя и Илья готовы рвануть в Москву. «Мы живем в музее. Здесь ничего не происходит», — говорит Илья. А быть счастливым – неподъемная задача.

Мите — 46 лет и 7 месяцев. У него прекрасная жена, сын-подросток, которого он пытается пристрастить к чтению, готов даже материально поощрять, лишь бы прочитал мемуары Толстого. Но сын и за деньги не готов к жертве. У Мити есть все, но чего-то не хватает. Наверное, Москвы. С бывшими соотечественниками он отмечает половинчатый день рождения под окнами квартиры, и все это как-то грустно. Поблизости целыми днями скандируют у японского посольства активисты, выступающие в защиту китов. Драйва добавляет желание посадить под окном деревце, но соседи с этим не согласны. В общем, пока наивный московский человек мечтает о жизни в Лондоне, обосновавшиеся там умники предаются российской хандре.

Но сын и за деньги не готов к жертве. У Мити есть все, но чего-то не хватает. Наверное, Москвы. С бывшими соотечественниками он отмечает половинчатый день рождения под окнами квартиры, и все это как-то грустно. Поблизости целыми днями скандируют у японского посольства активисты, выступающие в защиту китов. Драйва добавляет желание посадить под окном деревце, но соседи с этим не согласны. В общем, пока наивный московский человек мечтает о жизни в Лондоне, обосновавшиеся там умники предаются российской хандре.

В противовес «Продлению жизни» удачно вписалась в программу картина «Сдохнуть нужно, чтоб вы приехали» Армена Акопяна и Дмитрия Тархова об абсурде российской жизни с участием Алексея Гуськова, Юлии Ауг и звезды мюзиклов Игоря Балалаева, на которого кинематографистам стоит обратить внимание.

К Земле приближается комета. Близок конец света. А провинциальные люди Анна и Андрей ждут возвращения уехавших от них девять лет назад сыновей. Алексей Гуськов рискованно сравнивает этот спорный фильм с «Меланхолией» Ларса фон Триера, где мир тоже на грани исчезновения. Для него «Сдохнуть нужно…» — об эмоциональном состоянии общества: базар-вокзал, бесконечные ток-шоу с выяснением отношений, перебранкой о том, кто и кого заразил нехорошей болезнью. «Я увидел в этом метафору общества. Это страшно, но давайте над этим посмеемся», — призвал он всех нас. Юлию Ауг, сыгравшую жену главного героя, привлекло то, что о серьезных вещах говорят так необычно, что гипертрофированы первичные человеческие инстинкты. «Таких фильмов в России очень мало. Я ничего подобного раньше не делала. Моя роль не в рамках того амплуа, к которому все привыкли. Когда еще представится шанс поработать в таком жанре», — сказала Юлия Ауг.

Жюри отметило спецпризом «Второе солнце» Рината Ташимова «За многообещающий восход». Это дебют актера и выпускника литературной мастерской Николая Коляды, сделанный на студии Алексея Федорченко в Екатеринбурге, причем абсолютно в его стиле. Но о буквальном копировании речи не идет. Невольный последователь Федорченко снимал свой причудливый и самобытный фильм по воспоминаниям детства в сказочной манере о жизни сибирской татарской деревни. В картине снимались уральские актеры, в частности Василиса Маковцева и Константин Итунин из «Коляда-театра». «За талантливое воплощение богатого и противоречивого женского мира» наградили виртуозную актрису Елену Морозову за роль матери в «Первом снеге» Наталии Кончаловской. Удивительно, что жюри обратило внимание на все самое необычное, что случается крайне редко.

Это дебют актера и выпускника литературной мастерской Николая Коляды, сделанный на студии Алексея Федорченко в Екатеринбурге, причем абсолютно в его стиле. Но о буквальном копировании речи не идет. Невольный последователь Федорченко снимал свой причудливый и самобытный фильм по воспоминаниям детства в сказочной манере о жизни сибирской татарской деревни. В картине снимались уральские актеры, в частности Василиса Маковцева и Константин Итунин из «Коляда-театра». «За талантливое воплощение богатого и противоречивого женского мира» наградили виртуозную актрису Елену Морозову за роль матери в «Первом снеге» Наталии Кончаловской. Удивительно, что жюри обратило внимание на все самое необычное, что случается крайне редко.

Главный приз в анимационном конкурсе получил космический фильм Саши Свирского «Вадим на прогулке», уже участвовавший в Берлинском кинофестивале. Спецприз достался социальной анимации «За забором» Марии Коган-Лернер, героиня которой ведет повествование из клиники, описывая все то, что с ней происходит. И это новое слово в анимации. В документальном конкурсе главной награды удостоены «Спецы» Анны Драницыной, а спецприз получил Сергей Дебижев за «Рок за гранью», одним из героев которого стал Виктор Цой.

И это новое слово в анимации. В документальном конкурсе главной награды удостоены «Спецы» Анны Драницыной, а спецприз получил Сергей Дебижев за «Рок за гранью», одним из героев которого стал Виктор Цой.

Как туда добраться и что делать?

Есть несколько способов стать венчурным капиталистом, но что влечет за собой венчурный капитал?

геттиСуществует несколько причин для участия в венчурном инвестировании. Конечно, это может быть прибыльная карьера. Поп-культура и средства массовой информации, как правило, сосредоточены на деньгах, связанных с успехом, поэтому некоторым может показаться, что это все, что есть. Но мотивация проникнуть в «ВК» не должна быть чисто денежной.

Для многих в космосе, пожалуй, еще более привлекательной является возможность встретить вдохновляющих, талантливых людей, которые создают вещи для решения проблем, буквально меняя методы ведения бизнеса.Приятно быть партнером таких инноваций.

Как венчурный инвестор, ваша роль состоит в том, чтобы служить двум очень разным сторонам. Во-первых, вы обязаны высшими обязательствами перед теми, кто инвестировал в вас и вашу команду. Вы должны действовать в их интересах, чтобы вернуть их инвестиции. Другое обязательство касается тех предпринимателей, в которых вы инвестировали. Вы должны поддерживать их, чтобы помочь им реализовать свое видение. Эти два усилия на самом деле идут рука об руку, поскольку вы не можете достичь одного без другого.

Путь к венчурному инвестированию

По состоянию на конец 2019 года в США насчитывалось 1328 венчурных компаний, управляющих 2211 активными фондами на общую сумму 444 млрд долларов США под управлением активов. И хотя это может показаться большим количеством фирм и долларов, пробиться в венчурное инвестирование как карьеру может быть непросто.

С точки зрения опыта существует несколько путей венчурного инвестирования. Во-первых, начать карьеру в какой-либо финансовой организации, в которой есть формальное обучение инвестициям. Профессионалы приобретают финансовый опыт и затем могут активно переходить к венчурному капиталу.

Профессионалы приобретают финансовый опыт и затем могут активно переходить к венчурному капиталу.

Второй способ — иметь опыт работы в бизнесе. Работа в стартапах и быстрорастущих компаниях — это способ доказать людям, что они знают, как работать и масштабировать бизнес, что является необходимым навыком для хорошего венчурного инвестора. Результатом этого пути является предприниматель, который основал и успешно продал бизнес, а затем начал инвестировать в других компаний.В этом случае этот человек может в конечном итоге присоединиться к фирме венчурного капитала или создать свою собственную.

При этом наиболее успешные венчурные инвесторы, как правило, имеют как опыт работы в области финансов, так и опыт создания и развития компаний. Венчурные инвесторы должны уметь не только распознавать компании с потенциалом, но и работать с условиями и структурой сделок для их финансирования. После этого они должны выступать в качестве консультантов своих инвестиций с точки зрения того, как масштабироваться, выходить на рынок, приобретать таланты и т. д., а также иметь возможность ориентироваться в финансовых последствиях предлагаемого выхода.

д., а также иметь возможность ориентироваться в финансовых последствиях предлагаемого выхода.

Существует множество профессий, требующих широкого спектра навыков — развития бизнеса, финансового моделирования, исследований и других аспектов, не столь гламурных. Как и в большинстве карьер, требуется тяжелая работа и дисциплина, которые уравновешиваются радостью успеха, когда одна из ваших портфельных компаний «взлетает» и начинает масштабироваться.

Процесс финансирования

Развлекательное телешоу «Акулий танк» дает вводящий в заблуждение взгляд на венчурное инвестирование.Предприниматели делают краткую презентацию «акулам», которые затем на месте принимают решение инвестировать или отказаться. На самом деле Forbes поговорил с 74% людей, которым предлагали финансирование в сезонах с первого по седьмой, и обнаружил, что сделка разваливалась в 43% случаев, а реальная сделка менялась в 30% случаев.

В реальном мире финансирование компаний — это гораздо более длительный и более аналитический процесс. Наша команда проверяет более 1000 компаний в год и инвестирует лишь в некоторые из них. Причина? Хотя венчурное инвестирование влечет за собой риск , этот риск тщательно рассчитывается.Между компанией и инвесторами должно быть совпадение, при котором 1 + 1 больше 2.

Наша команда проверяет более 1000 компаний в год и инвестирует лишь в некоторые из них. Причина? Хотя венчурное инвестирование влечет за собой риск , этот риск тщательно рассчитывается.Между компанией и инвесторами должно быть совпадение, при котором 1 + 1 больше 2.

Часть Hunter, Часть Farmer

В то время как венчурные инвесторы определяют и проверяют потенциальные инвестиции, они также помогают ускорить свой текущий портфель компаний. Венчурный инвестор — это отчасти охотник, всегда ищущий следующую великую компанию, но он также и фермер, взращивающий и развивающий то, во что уже вложил деньги.

Как правило, венчурные инвесторы находят компании, которыми они хотят заниматься, двумя способами.Самый распространенный метод — «входящий», означающий, что основатели стартапов подают заявки на рассмотрение или знакомятся с фирмой венчурного капитала через ее сеть. В качестве альтернативы фирмы, как правило, имеют ряд инвестиционных тезисов и практикуют более активные «исходящие» методы поиска компаний, работающих над этими решениями, через университетские инкубаторы, акселераторы и конкурсы питчей.

В моей фирме разные инвесторы работают в разных областях, в которых они могут предложить свои глубокие знания, например, в области ИТ в здравоохранении, кибербезопасности, цифровых медиа, Dev Ops и так далее.Инвесторы, как правило, «придерживаются своих путей» в поиске компаний в рамках своих отраслевых вертикалей. Несмотря на это, они ищут инновации, которые предлагают решения признанных, но в настоящее время нерешенных проблем.

Один день из жизни

Венчурные инвесторы в значительной степени полагаются на способность заниматься несколькими делами одновременно и постоянно менять приоритеты. Венчурные инвесторы встают каждое утро со списком того, что они хотят сделать. Затем почти всегда происходит что-то, что требует «перетасовки колоды».«Может быть, произошло внезапное рыночное объявление, которое повлияло на портфельную компанию, или в компании случился неожиданный кризис, например, уход с ключевой руководящей должности. Просто так, день и список изменились. Проворство делает работу такой интересной и захватывающей.

Проворство делает работу такой интересной и захватывающей.

Венчурные инвесторы опираются на различный опыт и знания, чтобы поддерживать вращение нескольких тарелок, разворачиваться по мере необходимости и, в конечном счете, способствовать успеху своих инвестиций. Прежде всего, цель любого венчурного капитала должна заключаться в том, чтобы дать компаниям, в которые они инвестировали, «несправедливое преимущество» для победы.Венчурные капиталисты могут помочь своим компаниям в достижении этого преимущества благодаря постоянному наставничеству и руководству, которые помогают им эффективно масштабироваться, преодолевать препятствия и оставаться на плавной дорожке роста. Венчурное инвестирование — серьезное предприятие, которое не для слабонервных, но при правильном выполнении результаты могут быть очень полезными.

Портфель – Венчурные инвесторы

Компания | Aerpio Pharmaceuticals (NASDAQ: ARPO)

Фокус | Терапия сосудистых заболеваний

Приобрел | IPO

Компания | Akebia Therapeutics (NASDAQ:AKBA)

Фокус | Лекарства от анемии

Приобретен | IPO

Штаб-квартира | Анн-Арбор, MI

Веб-сайт | http://www.

bluewillow.com/

bluewillow.com/ Фокус | Адъюванты для интраназальных вакцин Компания | Cellectar Biosciences, Inc. (NASDAQ:CLRB)

Штаб-квартира | Мэдисон, Висконсин

Веб-сайт | http://cellectar.com

Фокус | Соединения для доставки онкологических препаратов Компания | Delphinus Medical Technologies

Штаб-квартира | Плимут, Мичиган

Веб-сайт | http://www.delphinusmt.com/

Фокус | Система ультразвуковой визуализации и скрининга молочных желез

Компания | Deltanoid Pharmaceuticals

Фокус | Терапевтические средства на основе витамина D

Компания | Двант Фармасьютикалз

Фокус | Стелс Биофарм Компания

Штаб-квартира | Eden Prairie, Миннесота

Веб-сайт | http://elucentmedical.com.ком/

Фокус | Система определения местоположения опухоли молочной железы Компания | EnsoData

Штаб-квартира | Мэдисон, Висконсин

Веб-сайт | https://www.

ensodata.com/

ensodata.com/ Фокус | Расширение возможностей клиницистов с помощью ИИ для оценки и анализа

Компания | Euthymics Bioscience

Фокус | Лекарство от курения и алкоголя

Штаб-квартира | Луисвилл, Колорадо

Веб-сайт | https://www.eximissurgical.com/

Фокус | Система удаления образцов для малоинвазивной хирургии Компания | FluGen

Штаб-квартира | Мэдисон, Висконсин

Веб-сайт | http://flugen.com/

Фокус | Универсальная вакцина против гриппа

Компания | Гала

Фокус | Генная инженерия для биофармацевтического производства

Приобретен | Кардинал Здоровье

Компания | GDXI

Фокус | Транстелефонные услуги электрокардиограммы

Приобретен | Кованс

Штаб-квартира | Вестминстер, Колорадо

Веб-сайт | https://healthscholars.

ком/

ком/ Фокус | VR медицинское обучение и управление симуляцией

Компания | Интралаза

Фокус | Безлезвийная процедура LASIK для коррекции зрения

Приобрел | Эбботт

Штаб-квартира | Мэдисон, Висконсин

Веб-сайт | https://www.invenra.com/

Фокус | Открытие и разработка мультиспецифических антител для иммуноонкологии

Компания | Инвираген

Фокус | Вакцины для защиты от инфекционных заболеваний

Приобрел | Фармасьютикал Такеда

Штаб-квартира | Кливленд, Огайо

Веб-сайт | http://juventasinc.ком/

Фокус | Регенеративная невирусная генная терапия

Компания | LenSx

Фокус | Лазерный комплекс с визуальным наведением для рефракционной хирургии катаракты

Приобретен | Лаборатории Алкон

Компания | Неритес

Фокус | Медицинские клеи и противообрастающие покрытия

Приобретен | Корпорация Кенси Нэш

Компания | NeuMoDx

Фокус | Высокопроизводительная платформа для молекулярной диагностики in vitro

Приобретен | Цяген

Компания | Нейрованс

Фокус | Терапия для лечения СДВГ

Приобретен | Оцука Фармасьютикал Ко. , ООО (ОПК)

, ООО (ОПК)

Компания | NeuWave Medical

Фокус | Микроволновое устройство для абляции опухолей

Приобрел | Ethicon (компания Johnson & Johnson)

Компания | Системы NimbleGen

Фокус | Продукты и услуги микрочипов для геномики

Приобретен | Роше

Компания | Промега

Фокус | Продукты молекулярной биологии и биохимии

Компания | Диагностика TAI

Фокус | Мониторинг трансплантации органов

Приобретен | Неизвестно

Компания | Молекулярная диагностика ThirdWave

Фокус | Молекулярная диагностика для анализа ДНК и РНК

Приобрел | Хологик

Компания | Системы регенерации тканей

Focus | Распечатанные на 3D-принтере остеостимулирующие покрытия для роста костей

Приобрел | J&J DePuy и Medtronic

Компания | Томотерапия

Фокус | Технология доставки лучевой терапии

Приобретен | Аккурай

Компания | ViaLase

Штаб-квартира | Алисо Вьехо, Калифорния

Фокус | Фемтосекундная лазерная хирургическая система с видеонаведением для лечения глаукомы

Компания | Зистор

Фокус | Терапевтические средства для лизосомных болезней накопления

Приобретен | Биомарин Фармасьютикал

Пол Вайс – Венчурные инвесторы

Пол присоединился к Venture Investors в 2006 году в качестве управляющего директора VIESF IV. Он был управляющим директором во всех последующих фондах фирмы. Пол фокусируется на инвестиционных перспективах в биофармацевтике и диагностике. Пол работал аналитиком венчурных инвесторов с частичной занятостью с 1989 по 1992 год, после получения докторской степени в области биохимии и одновременно с получением степени магистра делового администрирования. Он был членом Инвестиционного консультативного комитета фирмы с 2001 года до прихода в Venture Investors в 2006 году.

Он был управляющим директором во всех последующих фондах фирмы. Пол фокусируется на инвестиционных перспективах в биофармацевтике и диагностике. Пол работал аналитиком венчурных инвесторов с частичной занятостью с 1989 по 1992 год, после получения докторской степени в области биохимии и одновременно с получением степени магистра делового администрирования. Он был членом Инвестиционного консультативного комитета фирмы с 2001 года до прихода в Venture Investors в 2006 году.

Пол входит в совет директоров FluGen, Invenra, Iterion Therapeutics, Juventas и Madison Vaccines.Он является бывшим членом совета директоров Neurovance (выделившейся из Euthymics и проданной Otsuka за сумму до 1 миллиарда долларов), Aerpio Pharmaceuticals (выделившейся из Akebia, NASDAQ:ARPO, теперь Aadi Bioscience в результате обратного слияния), Euthymics Bioscience, Akebia Therapeutics. (NASDAQ:AKBA) и Системы регенерации тканей.

Пол имеет более чем 20-летний опыт работы в биотехнологической и фармацевтической промышленности. Ранее он занимал пост президента бизнес-подразделения Gala Biotech компании Cardinal Health (теперь Catalent Pharma Solutions), подразделения, которое было создано портфельной компанией Venture Investors Gala Design, Inc., под его руководством в качестве генерального директора, была приобретена компанией Cardinal Health. До прихода в Gala Пол занимал должность вице-президента по развитию бизнеса в 3-Dimensional Pharmaceuticals, биотехнологической компании с венчурным капиталом и платформой для разработки лекарств, которая успешно провела IPO во время своего пребывания в компании и впоследствии была приобретена Johnson & Johnson. До этого Пол работал директором по лицензированию в фармацевтической компании Wyeth-Ayerst, которая была подразделением American Home Products (ныне часть Pfizer).Ранее он занимал должность директора по развитию бизнеса и исследований подразделения Scientific Protein Labs (SPL) компании American Home Products. Он начал свою карьеру в промышленности в качестве директора по исследованиям и операциям Columbia Research Labs.

Ранее он занимал пост президента бизнес-подразделения Gala Biotech компании Cardinal Health (теперь Catalent Pharma Solutions), подразделения, которое было создано портфельной компанией Venture Investors Gala Design, Inc., под его руководством в качестве генерального директора, была приобретена компанией Cardinal Health. До прихода в Gala Пол занимал должность вице-президента по развитию бизнеса в 3-Dimensional Pharmaceuticals, биотехнологической компании с венчурным капиталом и платформой для разработки лекарств, которая успешно провела IPO во время своего пребывания в компании и впоследствии была приобретена Johnson & Johnson. До этого Пол работал директором по лицензированию в фармацевтической компании Wyeth-Ayerst, которая была подразделением American Home Products (ныне часть Pfizer).Ранее он занимал должность директора по развитию бизнеса и исследований подразделения Scientific Protein Labs (SPL) компании American Home Products. Он начал свою карьеру в промышленности в качестве директора по исследованиям и операциям Columbia Research Labs. Он также был членом совета директоров Tamir Biotechnology, Inc. (ранее Alfacell Corporation) до ее приобретения компанией Orgenesis.

Он также был членом совета директоров Tamir Biotechnology, Inc. (ранее Alfacell Corporation) до ее приобретения компанией Orgenesis.

Участие в общественной и венчурной экосистеме:

- Участник (катализатор) биофармацевтической акселерационной программы WARF

- Совет посетителей, Вайсман-центр, Университет Висконсин-Мэдисон

- Консультативный совет биопроизводственного предприятия Waisman, Университет Висконсин-Мэдисон

- Консультативный совет по стратегическому планированию и устойчивому развитию, NSF Engineering Research Center for Cell Manufacturing Technologies (CMAT)

- Форвард Био Институт – Мэдисон

Образование и сертификаты:

- Б.S. (с отличием), биохимия, Карлтонский университет, Оттава, Канада

- Доктор биохимии, Университет Висконсина – Мэдисон

- MBA, Университет Висконсина – Мэдисон

Хобби:

В свободное время Пол любит проводить время с семьей (кататься на велосипеде, плавать и вообще дурачиться), узнавать больше о вине (и, надеюсь, не покупать больше!), готовить и по-прежнему играть в софтбол и гольф, если позволяет время.

Скотт Баттон – венчурные инвесторы

Скотт присоединился к Venture Investors в 1996 году в качестве аналитика, а в 2000 году стал управляющим директором фирмы в VIESF III.Он был управляющим директором во всех последующих фондах фирмы. Скотт фокусируется на перспективах инвестиций в медицинские устройства, цифровое здравоохранение и диагностику.

Скотт имеет более чем двадцатилетний опыт работы в советах директоров портфельных компаний, в том числе в настоящее время он возглавлял компании Silatronix, Elucent Medical (основана основателями NeuWave Medical), HealthMyne (основана основателем томотерапии), Eximis Surgical и EnsoData. Он также является наблюдателем Совета по талхимии. Он использует свои связи и обширный опыт для выявления новых технологий в университетской экосистеме, которые могут превратиться в стартапы.Скотт возглавил первоначальный раунд финансирования NeuWave Medical, когда компания состояла из одного сотрудника и четырех основателей. Он сыграл важную роль в выявлении и найме ее генерального директора и второго сотрудника во время наших первоначальных инвестиций. NeuWave была приобретена подразделением Ethicon компании Johnson & Johnson за 300 миллионов долларов и стала самой крупной прибылью среди всех фондов ВИ.

NeuWave была приобретена подразделением Ethicon компании Johnson & Johnson за 300 миллионов долларов и стала самой крупной прибылью среди всех фондов ВИ.

До прихода в Venture Investors Скотт работал в McDonald’s Corporation в качестве операционного менеджера и в Rockwell Automation в качестве инженера по продажам в автомобильной промышленности.

Участие в общественной и венчурной экосистеме:

- Совет директоров, проект Isthmus (UW Health Innovation) – Мэдисон

- Консультативный совет, химический факультет, Университет Висконсина – Мэдисон

- Преподаватель, Школа бизнеса и инженерии, Университет Висконсина – Мэдисон

- Член коммерческого консультативного комитета Madison Development Corporation

- Совет консультантов, Управление коммерциализации технологий, Программа капиталовложений Discovery, Университет Миннесоты

Образование и сертификаты:

- Б.С., Машиностроение, Университет Висконсина – Мэдисон

- MBA, Чикагский университет

- Сертифицированный финансовый аналитик

Хобби:

В свободное время Скотт любит кататься на велосипеде, беговых лыжах (прошел 11 американских биркебейнеров), рыбалку, картинг и проводить время со своей семьей.

Руководство по стратегии венчурного портфеля

Резюме

Поскольку стратегия венчурного портфеля отличается от других классов финансовых активов, новички часто неправильно понимают ее.- Индустрия венчурного капитала быстро растет как по популярности, так и по активности: в 2017 году в США было заключено 82,9 млрд долларов венчурных сделок по сравнению с 27 млрд долларов в 2009 году.

- Почему ВК популярен? Последние достижения в области технологий делают открытие нового бизнеса более доступным и дешевым, что, в свою очередь, расширяет возможности финансирования. Кроме того, венчурные капиталисты инвестируют в стартапы, с которыми взаимодействуют обычные люди (например, в приложения), в отличие, скажем, от фондов прямых инвестиций, инвестирующих в электростанции.

- Тем не менее, доходы от венчурных инвестиций постоянно отстают от публичных рынков и других альтернативных активов. С 1997 года венчурным инвесторам было возвращено меньше капитала, чем было вложено в его фонды.

- Своеобразный, субъективный и почти художественный характер венчурного инвестирования отличается от традиционных сфер финансов, откуда приходят многие новые венчурные профессионалы.

- Доходность венчурных сделок и фондов венчурного капитала отражает распределение по степенному закону.Характеристики этой кривой с толстым хвостом означают, что крошечное количество доходностей огромно, но подавляющее большинство не впечатляет (хвост).

- 65% венчурных сделок приносят меньше, чем вложенный в них капитал.

- Большая часть всех доходов фонда, как правило, поступает от единичных, невероятно успешных, «доморощенных» инвестиций. Для наиболее эффективных фондов 90% их доходов приходится на менее чем 20% их инвестиций.

- Фортуна сопутствует смелым в венчурном капитале. Возвраты имеют бинарные результаты: либо вы «теряете» свои инвестиции, либо выигрываете с хоум-раном. Каждая инвестиция должна быть сделана с отдельным менталитетом того, может ли она быть удачной сделкой.

- Замахиваться на заборы означает, что вы будете совершать промахи. Но вычеркнутые (плохая доходность) инвестиции не имеют значения, если удалась удача. Наиболее эффективные фонды на самом деле заключают больше убыточных сделок, чем средние фонды.

Каждая инвестиция должна быть сделана с отдельным менталитетом того, может ли она быть удачной сделкой.

Каждая инвестиция должна быть сделана с отдельным менталитетом того, может ли она быть удачной сделкой.- Шансы на успех: 50-кратная окупаемость инвестиций в компанию-единорога очень сложна.Вероятности колеблются от 0,07% до 2%, и не существует «схемы» для их нахождения.

1) Наука

- Играйте на вероятности и инвестируйте во МНОГИЕ стартапы. С этой философией вам нужно будет инвестировать в 50 предприятий, чтобы наткнуться на 2% шанс найти единорога.

- Этот подход был опробован акселераторами, однако предприятия, прошедшие акселератор, имеют менее успешные последующие результаты (18% по сравнению со средним показателем 50%), что намекает на то, что в венчурном инвестировании существует компромисс между качеством и количеством.

2) Арт.

- Следуйте философии классического венчурного инвестирования, делая противоположные ставки в стартапы, которые демонстрируют сильные характеристики команды, адресного рынка, масштабируемости, несправедливого преимущества и совпадения по времени.

- 66% денег в венчурном фонде должны быть зарезервированы для дальнейшего развития. Это процесс инвестирования в будущие раунды существующих портфельных инвестиций.

- В дальнейшем инвестор может сохранить свою долю владения в стартапе без разводнения. Это обеспечивает преимущества управления и абсолютной доходности в долларах при выходе.

- Последующие действия — это настоящее испытание для венчурного менеджера, который сталкивается с ошибкой необратимых затрат, когда решает вложить больше денег после неудачных инвестиций или поддержать победителя.