План счетов бухучета 2019 года с характеристикой

С 2014 года в Российской Федерации введен в действие закон, согласно которому все предприятия и организации обязаны вести бухгалтерский учет, даже те, которые находятся на упрощенной системе налогообложения. Представители малого и среднего бизнеса могут не нанимать специалиста, а вести учет самостоятельно. Остальные должны иметь в своем штате бухгалтера или бухгалтерский отдел.

Все организации, использующие в своей работе метод двойной записи, составляют план счетов бухучета. Без этого плана в работе предприятия обойтись нельзя, поэтому вопросы, связанные с его составлением, очень актуальны и злободневны. Профессиональные бухгалтера хорошо знакомы с данным документом, а люди, впервые решившие его составить, не сразу поймут, что к чему в таком значительном объеме информации. В нашей статье мы поможем вам детально разобраться с тем, что представляет собой план счетов и как он применяется.

Что такое план счетов?

План является сгруппированным перечнем счетов, отражающих все аспекты хозяйственной деятельности предприятия.

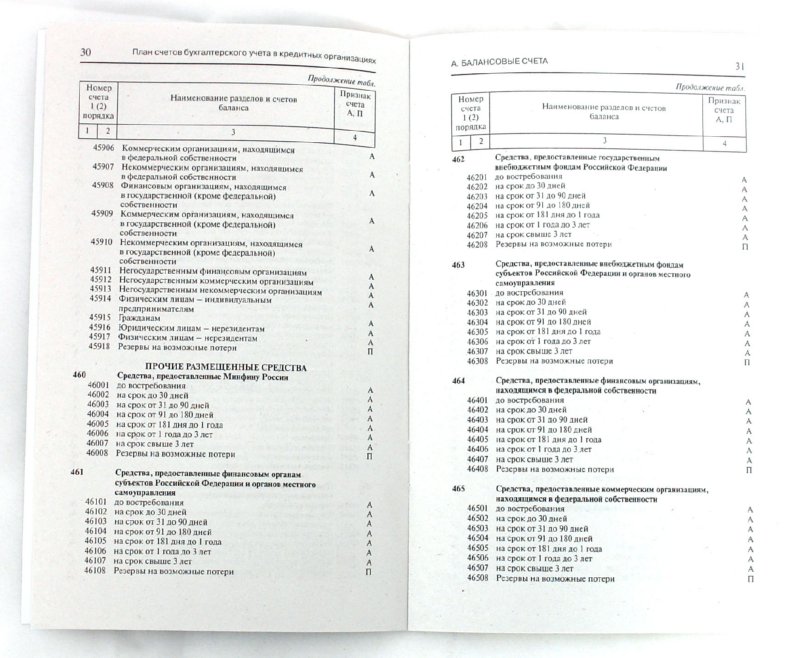

Обращаем ваше внимание, что рассматриваемый план не относится только к двум категориям: государственные учреждения и кредитные организации. Они также пользуются этим планом, но с некоторыми особенностями, специфичными для их типа организаций.

План счетов составляется на основании приказа Минфина и Инструкции, в котором содержатся все виды счетов. Из них и нужно выбрать подходящие счета для вашей организации. Это сделано с целью систематизации планов любого субъекта по всей России, а также обеспечивает единообразный подход к оформлению плана. На основе утвержденного плана счетов составляется рабочий план, аналогичный общему.

Скачать план счетов России с субсчетами 2018 годаДанный документ выполняет следующие задачи:

- во-первых, создает упорядоченность в системе бухгалтерских операций;

- во-вторых, выводит идентичные показатели разных фирм;

- в-третьих, существенно снижает неточности или описки в бухучете за счет корреспонденции счетов.

Для упрощения понимания таблицы счетов, указанной в Инструкции, в ней содержится небольшая характеристика каждого счета, его структура и предназначение, а также экономическое содержание фактов их деятельности.

Виды бухгалтерских счетов

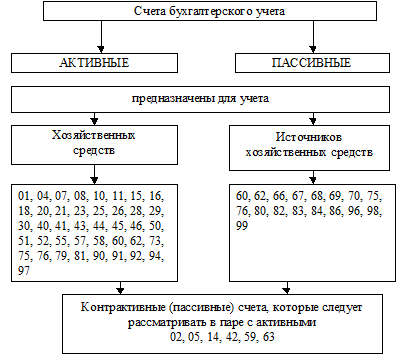

По содержанию выделяют три вида бухгалтерских счетов. К ним относятся: активные, пассивные и смешанные или активно-пассивные.

В активный счет записывают тот, который занимается учетом видов средств, то есть активов. Вносятся данные об их наличии, движении и составе. Сюда же относятся расчеты с дебиторами. Примеры активных счетов: нематериальные активы, касса, расчетные и валютные счета, основные средства, готовая продукция и др.

К пассивным принадлежат те, которые фиксируют источники образования средств, а также расчеты с кредиторами. Вносятся те же данные, что и для активных счетов. Пример пассивных счетов: расчеты по налогам и сборам, уставной или резервный капитал, расчеты с подрядчиками и др.

Смешанные предполагают одновременный учет имущества с источником его образования. Например, расчеты с подотчетными лицами или с учредителями.

Это основная классификация, используемая в плане, но есть и несколько дополнительных. По назначению счет может быть:

- денежный – учет денежных средств, всегда активный;

- инвентарный – учет имущества, активный;

- расчетный – по нему производятся различные виды расчетов, активно-пассивный;

- регулирующий – оценка отдельного вида имущества, активно-пассивный;

- отчетно-распределительный – по нему осуществляется распределение расходов по отчетным периодам;

- фондовый – контроль капитала фирмы, пассивный;

- и другие.

Также счета бывают балансовые и забалансовые. Больше всего в плане балансовых счетов, это те счета, которые обеспечивают взаимодействие всей деятельности фирмы. Все они действуют в одной системе.

Счета, остатки по которым не относятся в баланс, называются забалансовыми.![]() Для них не предусмотрено использование двойной системы записи. Обычно на этих счетах учитывается то имущество, которое не является собственностью фирмы.

Для них не предусмотрено использование двойной системы записи. Обычно на этих счетах учитывается то имущество, которое не является собственностью фирмы.

Структура плана

План состоит из номеров и наименований синтетических и аналитических счетов

Всего в плане содержится 99 синтетических счета и 11 забалансовых счетов. Все синтетические счета нумеруются при помощи двух цифр, начиная с 01. За ними идут забалансовые с трехзначной нумерацией – 001-011.

Субсчета располагаются в пределах одного из девяносто девяти счетов, их цифра прибавляется к уже имеющемуся шифру.

Все синтетические счета разбиты на разделы, а именно:

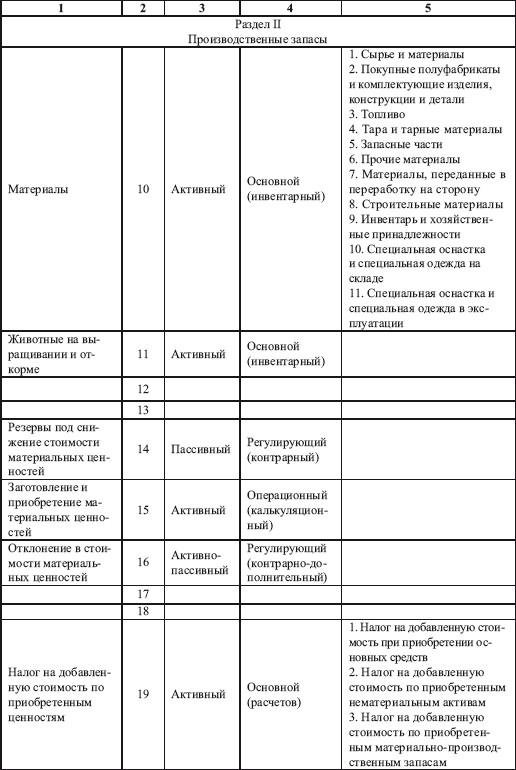

- Внеоборотные активы, отвечающие за все активы фирмы, даже те, которые находятся в движении. К данному разделу относят и операции по их приобретению, выбыванию и строительству. Например, основные средства, амортизация, нематериальные активы.

- Производственные запасы включают те счета, которые обобщают информацию о предметах труда, их цель – обработка, переработка и применение в хозяйственных нуждах. Этот раздел содержит только активные счета. Примеры: животные, материалы, заготовка и покупка материальных ценностей.

- Непосредственные расходы на производство – все текущие расходы предприятия, за исключением на продажу. Здесь нет пассивных видов. Представлены такие пункты, как основное и вспомогательное производство, полуфабрикаты и т.д.

- Готовые товары и продукция, обобщающие их наличие и процесс движения.

- Денежные средства, как в российских рублях, так и в иностранной валюте. Они могут быть на расчетном счету предприятия или в кассе. В этот раздел входят и ценные бумаги, и денежные, и платежные документы. Обратите внимание, что валютные платежи переводятся в рубли по курсу, но одновременно записывается и сумма в валюте расчета.

- Расчеты, в том числе с физическими лицами, юрлицами и внутрихозяйственные.

- Капитал. Этот раздел посвящен движению капиталов фирмы. Пункты представляют собой все возможные виды капитала, а именно уставной, резервный, добавочный и др.

- Финансовые результаты, то есть доходы и расходы фирмы. По результатам определяется конечный показатель данного отчетного периода. Сюда входят пункты: продажа, прочие расходы и доходы, прибыль и убытки, доходы или расходы будущих периодов.

Следующая часть – счета за балансом, в которых содержатся данные об условных обязательствах. В раздел входят такие пункты:

- основные средства, взятые по договору лизинга;

- ценности, находящиеся на хранении;

- материалы, взятые в переработку;

- товары, принятые на комиссию;

- оборудование для монтажа;

- бланки строгой отчетности;

- убыточная дебиторская задолженность;

- обеспеченные обязательства и полученные платежи;

- обеспеченные обязательства и оплаченные платежи;

- износ основных средств;

- основные средства в аренде.

Как выглядит, кем и как заполняется форма акта выполненных работ – читайте в этой статье.

Если вы хотите стать предпринимателем, то прочтите эту статью про идеи для бизнеса с минимальными вложениями для женщин.

Как он применяется в организации

Каждая организация имеет данный план. Его значение сложно переоценить, так как на его основе ведется вся остальная бухгалтерия. Поэтому к его составлению следует относиться ответственно и внимательно.

На основе информации данного плана дирекцией организации осуществляется анализ деятельности и принятие решений по дальнейшему развитию и управлению. Контролирующие органы также вправе затребовать этот документ.

Основное применение плана – контроль за деятельностью предприятия, четкое установление различных объектов на том или ином счете. Если уметь правильно прочитать план, сопоставить корреспондирующие счета, то можно узнать обо всех операциях и действиях фирмы.

Это наглядное пособие для руководителей всех уровней, в которое нужно заглянуть перед прогнозированием перспектив бизнеса. При разработке плана обязательно следует учитывать тот факт, что он действует длительный срок, поэтому сразу подумайте о возможных перспективах развития фирмы. План не меняется, он остается прежним до тех пор, пока законодатель не примет новый приказ.

При разработке плана обязательно следует учитывать тот факт, что он действует длительный срок, поэтому сразу подумайте о возможных перспективах развития фирмы. План не меняется, он остается прежним до тех пор, пока законодатель не примет новый приказ.

Главный бухгалтер, оформляя план, должен определить, какие синтетические счета будут использоваться организацией, а затем выбрать к ним аналитические счета. Малый бизнес обычно сокращает количество синтетических счетов, поскольку не пользуется половиной из них. Это упрощает и рационализирует отчетность.

В случае, если организация осуществляет специфическую деятельность и нуждается в дополнении счетов другими, то она имеет право подать заявление в Минфин РФ. Если министерство даст добро, то в план вносятся соответствующие коррективы.

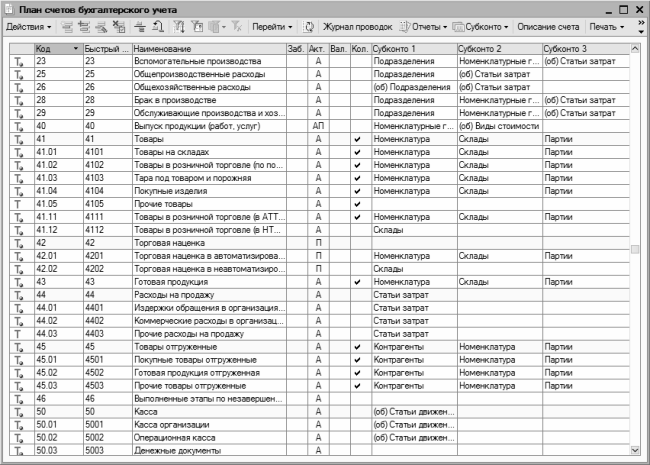

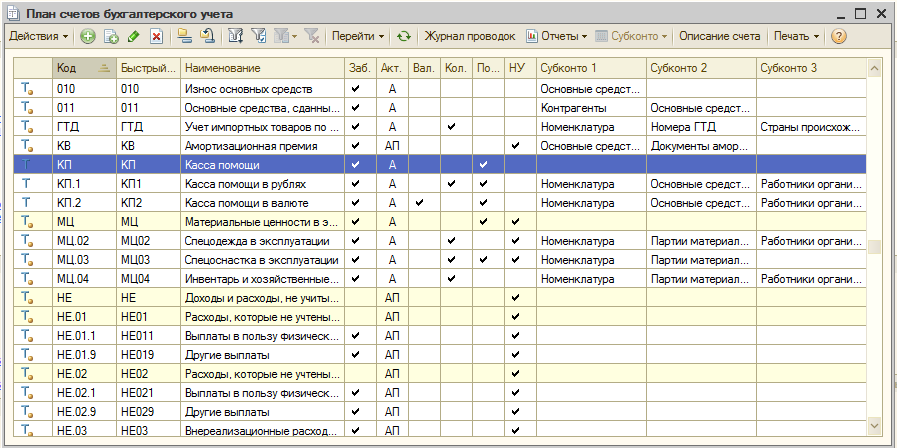

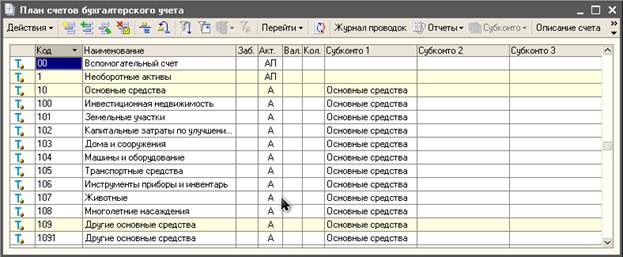

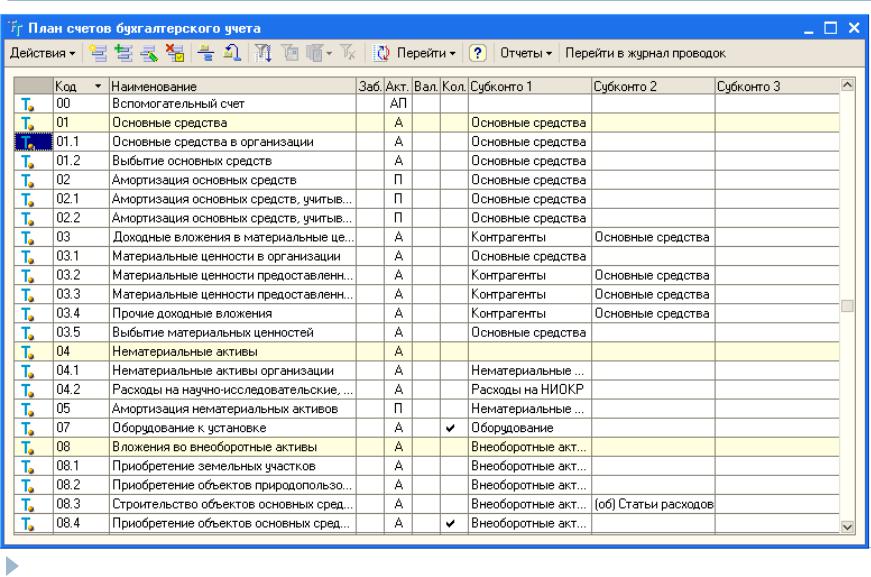

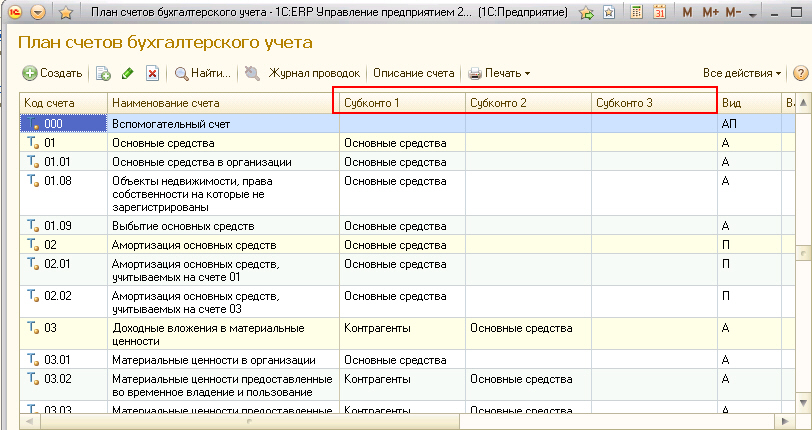

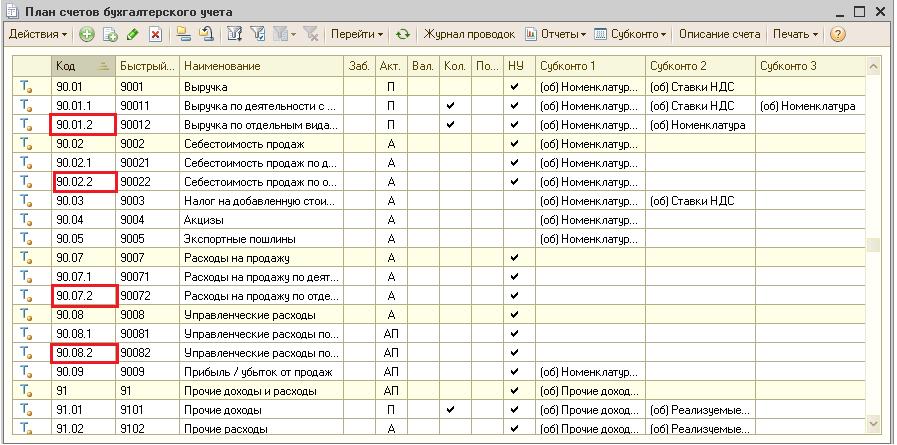

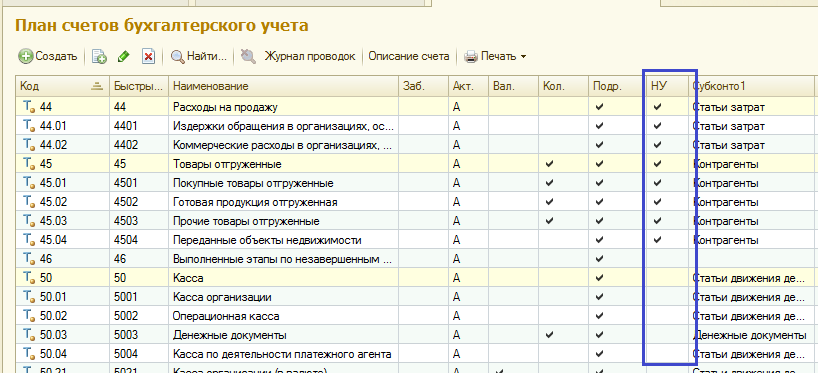

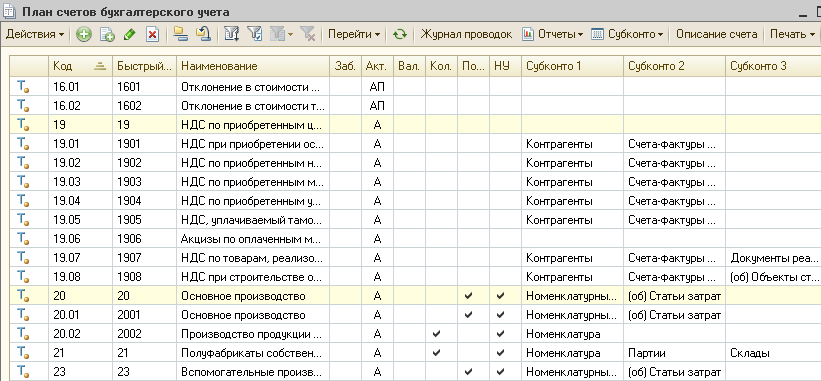

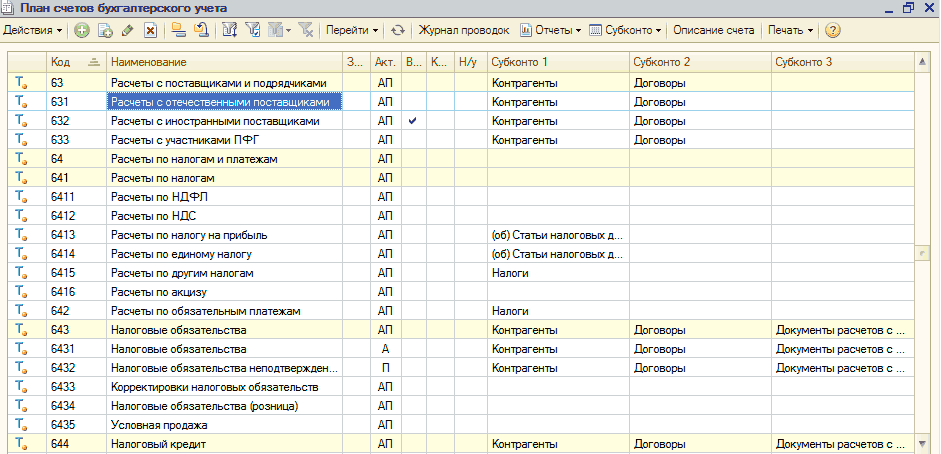

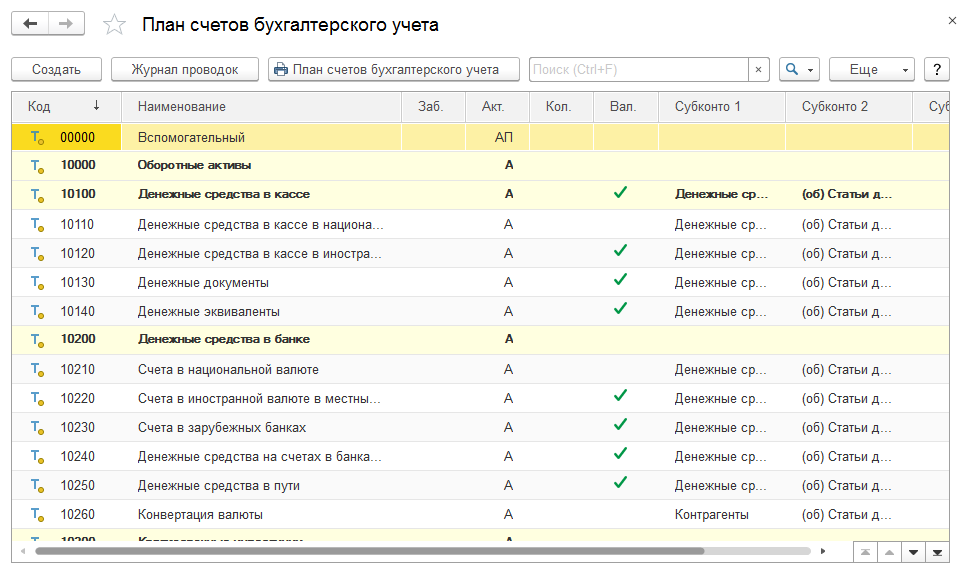

Сейчас большинство предприятий автоматизировало бухгалтерские планы, поэтому рассматриваемый документ чаще всего заполняется в специальной программе, например, 1С: Бухгалтерия. Там создана таблица, которую достаточно легко заполнить, соблюдая рекомендации.

Подробнее о ведении плана счетов в программе 1С: Предприятие версии 8.2 вы можете посмотреть на следующем видео:

|

Наименование и номер счёта |

Тип счёта |

Номер и наименование субсчёта |

|

1 |

2 |

3 |

|

Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Раздел I. |

||

|

Счет 01 Основные средства |

АКТИВНЫЙ |

Субсчета ведутся по видам ОС |

|

Счет 02 Амортизация основных средств |

ПАССИВНЫЙ |

|

|

Счет 03 Доходные вложения в материальные ценности |

АКТИВНЫЙ |

Субсчета ведутся по видам материальных ценностей |

|

Счет 04 Нематериальные активы |

АКТИВНЫЙ |

Субсчета ведутся по видам НМА и по расходам на НИОКР |

|

Счет 05 Амортизация нематериальных активов |

ПАССИВНЫЙ |

|

|

Счет 06 (не используется) |

. |

………………………….. |

|

Счет 07 Оборудование к установке |

АКТИВНЫЙ |

|

|

Счет 08 Вложения во внеоборотные активы |

АКТИВНЫЙ |

08.1. Приобретение земельных участков |

|

08.2. Приобретение объектов природопользования |

||

|

08.3. Строительство объектов ОС |

||

|

08.4. Приобретение объектов ОС |

||

|

08.5. Приобретение НМА |

||

|

08.6. Перевод молодняка животных в основное стадо |

||

|

08. |

||

|

08.8. Выполнение НИОКР |

||

|

Счет 09 Отложенные налоговые активы |

АКТИВНЫЙ |

|

|

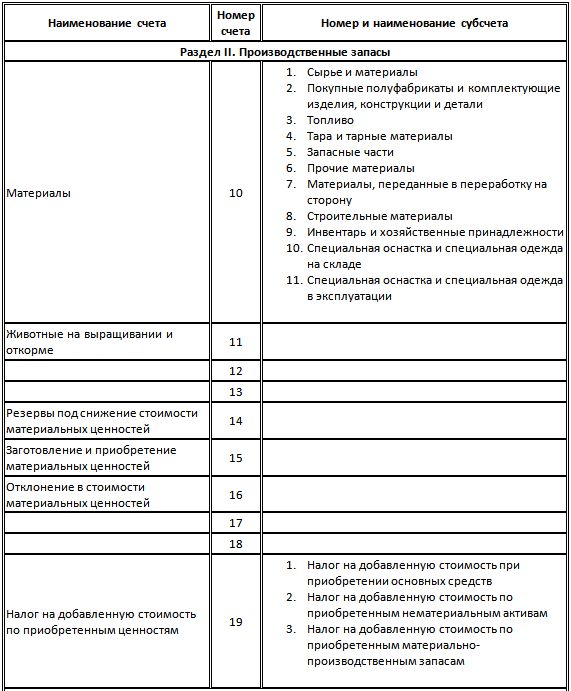

Раздел II. Производственные запасы |

||

|

Счет 10 Материалы |

АКТИВНЫЙ |

10.1. Сырье и материалы |

|

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

||

|

10.3. Топливо |

||

|

10.4. Тара и тарные материалы |

||

|

10. |

||

|

10.6. Прочие материалы |

||

|

10.7. Материалы, переданные в переработку на сторону |

||

|

10.8. Строительные материалы |

||

|

10.9. Инвентарь и хозяйственные принадлежности |

||

|

10.10. Специальная оснастка и специальная одежда на складе |

||

|

10.11. Специальная оснастка и специальная одежда в эксплуатации |

||

|

Счет 11 Животные на выращивании и откорме |

АКТИВНЫЙ |

|

|

Счета 12 и 13 (не используются) |

… |

………………………….. |

|

Счет 14 Резервы под снижение стоимости материальных ценностей |

ПАССИВНЫЙ |

|

|

Счет 15 Заготовление и приобретение материальных ценностей |

АКТИВНЫЙ |

|

|

Счет 16 Отклонение в стоимости материальных ценностей |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счета 17 и 18 (не используются) |

… |

………………………….. |

|

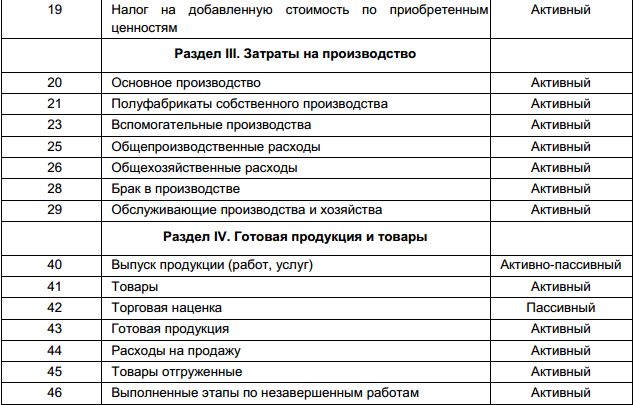

Счет 19 Налог на добавленную стоимость по приобретенным ценностям |

АКТИВНЫЙ |

19. |

|

19.2. НДС по приобретенным НМА |

||

|

19.3. НДС по приобретенным МПЗ |

||

|

Раздел III. Затраты на производство |

||

|

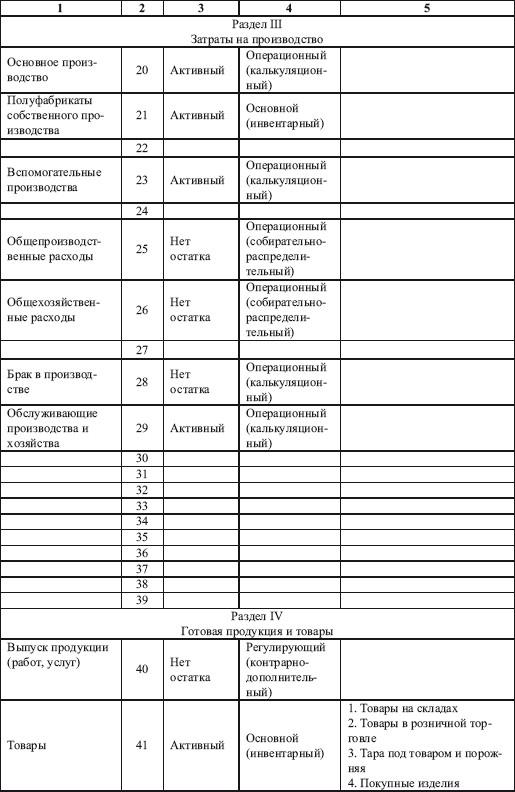

Счет 20 Основное производство |

АКТИВНЫЙ |

|

|

Счет 21 Полуфабрикаты собственного производства |

АКТИВНЫЙ |

|

|

Счет 22 (не используется) |

… |

………………………….. |

|

Счет 23 Вспомогательные производства |

АКТИВНЫЙ |

|

|

Счет 24 (не используется) |

. |

………………………….. |

|

Счет 25 Общепроизводственные расходы |

АКТИВНЫЙ |

|

|

Счет 26 Общехозяйственные расходы |

АКТИВНЫЙ |

|

|

Счет 27 (не используется) |

… |

………………………….. |

|

Счет 28 Брак в производстве |

АКТИВНЫЙ |

|

|

Счет 29 Обслуживающие производства и хозяйства |

АКТИВНЫЙ |

|

|

Счета с 30 по 39 (не используются) |

… |

. |

|

Раздел IV. Готовая продукция и товары |

||

|

Счет 40 Выпуск продукции (работ, услуг) |

АКТИВНО-ПАССИВНЫЙ |

|

|

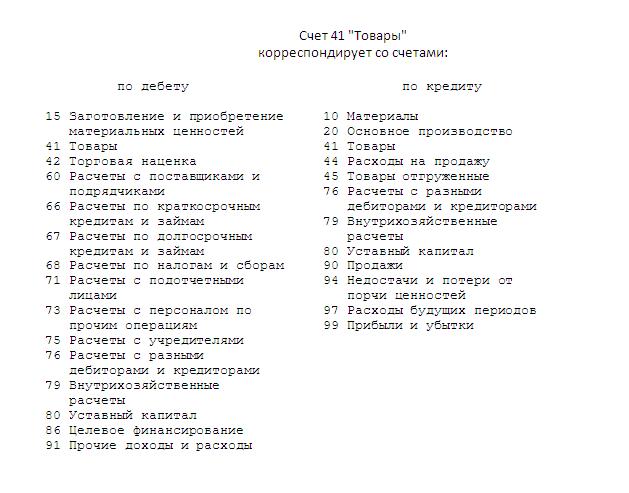

Счет 41 Товары |

АКТИВНЫЙ |

41.1. Товары на складах |

|

41.2. Товары в розничной торговле |

||

|

41.3. Тара под товаром и порожняя |

||

|

41.4. Покупные изделия |

||

|

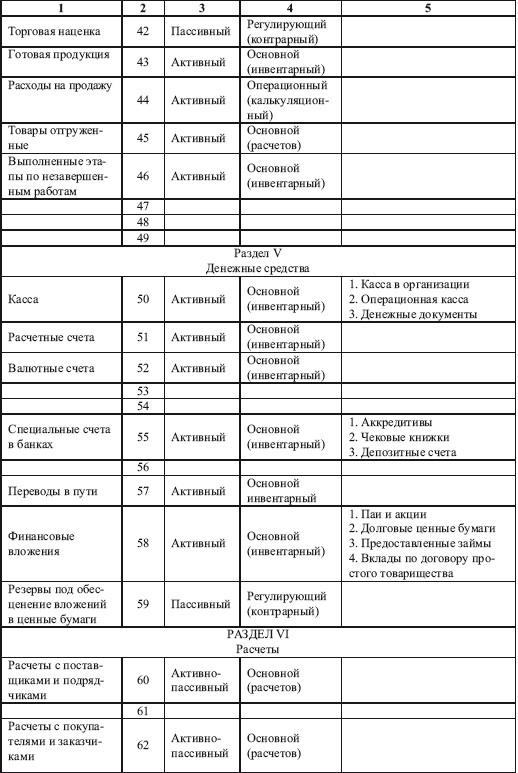

Счет 42 Торговая наценка |

ПАССИВНЫЙ |

|

|

Счет 43 Готовая продукция |

АКТИВНЫЙ |

|

|

Счет 44 Расходы на продажу |

АКТИВНЫЙ |

|

|

Счет 45 Товары отгруженные |

АКТИВНЫЙ |

|

|

Счет 46 Выполненные этапы по незавершенным работам |

АКТИВНЫЙ |

|

|

Счета с 47 по 49 (не используются) |

. |

………………………….. |

|

Раздел V. Денежные средства |

||

|

Счет 50 Касса |

АКТИВНЫЙ |

50.1. Касса организации |

|

50.2. Операционная касса |

||

|

50.3. Денежные документы |

||

|

Счет 51 Расчетные счета |

АКТИВНЫЙ |

|

|

Счет 52 Валютные счета |

АКТИВНЫЙ |

|

|

Счета 53 и 54 (не используются) |

… |

. |

|

Счет 55 Специальные счета в банках |

АКТИВНЫЙ |

55.1. Аккредитивы |

|

55.2. Чековые книжки |

||

|

55.3. Депозитные счета |

||

|

Счет 56 (не используется) |

… |

………………………….. |

|

Счет 57 Переводы в пути |

АКТИВНЫЙ |

|

|

Счет 58 Финансовые вложения |

АКТИВНЫЙ |

58.1. Паи и акции |

|

58. |

||

|

58.3. Предоставленные займы |

||

|

58.4. Вклады по договору простого товарищества |

||

|

Счет 59 Резервы под обесценение финансовых вложений |

ПАССИВНЫЙ |

|

|

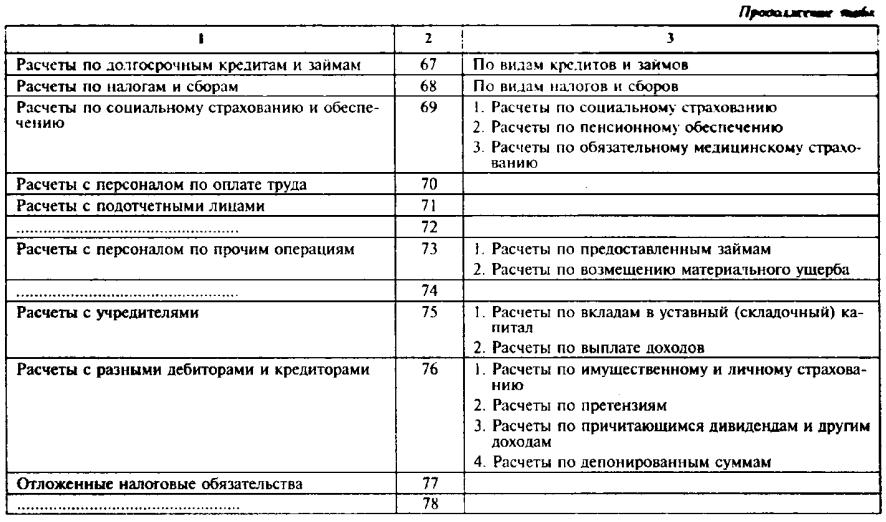

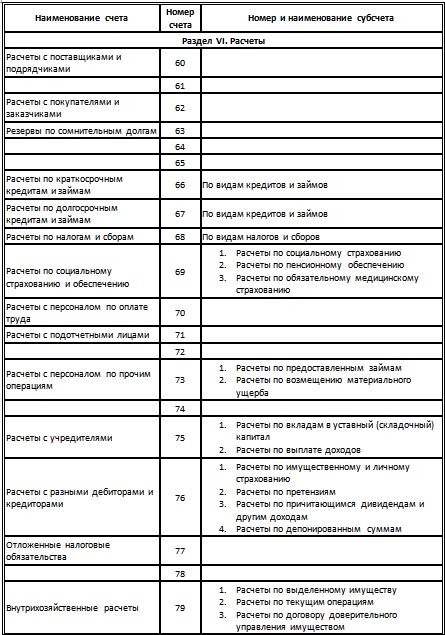

Раздел VI. Расчеты |

||

|

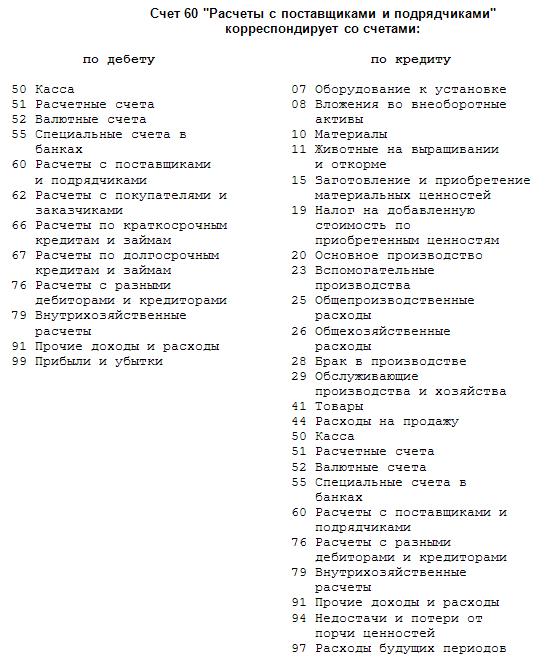

Счет 60 Расчеты с поставщиками и подрядчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 61 (не используется) |

… |

………………………….. |

|

Счет 62 Расчеты с покупателями и заказчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 63 Резервы по сомнительным долгам |

ПАССИВНЫЙ |

|

|

Счета 64 и 65 (не используются) |

. |

………………………….. |

|

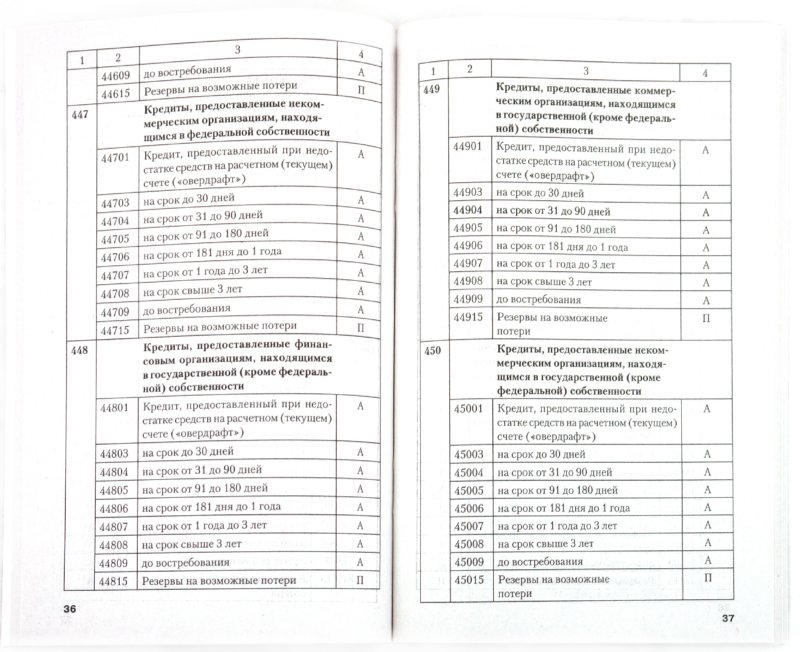

Счет 66 Расчеты по краткосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 67 Расчеты по долгосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 68 Расчеты по налогам и сборам |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам налогов и сборов |

|

Счет 69 Расчеты по социальному страхованию и обеспечению |

АКТИВНО-ПАССИВНЫЙ |

69.1. Расчеты по социальному страхованию |

|

69. |

||

|

69.3. Расчеты по обязательному медицинскому страхованию |

||

|

Счет 70 Расчеты с персоналом по оплате труда |

ПАССИВНЫЙ |

|

|

Счет 71 Расчеты с подотчетными лицами |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 72 (не используется) |

… |

………………………….. |

|

Счет 73 Расчеты с персоналом по прочим операциям |

АКТИВНО-ПАССИВНЫЙ |

73.1. Расчеты по предоставленным займам |

|

73. |

||

|

Счет 74 (не используется) |

… |

………………………….. |

|

Счет 75 Расчеты с учредителями |

АКТИВНО-ПАССИВНЫЙ |

75.1. Расчеты по вкладам в уставный (складочный) капитал |

|

75.2. Расчеты по выплате доходов |

||

|

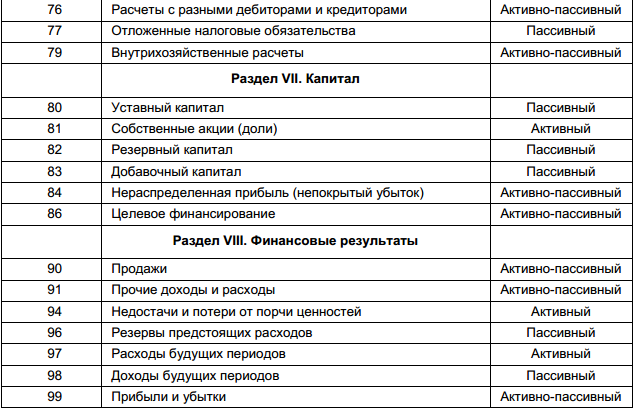

Счет 76 Расчеты с разными дебиторами и кредиторами |

АКТИВНО-ПАССИВНЫЙ |

76.1. Расчеты по имущественному и личному страхованию |

|

76.2. Расчеты по претензиям |

||

|

76. |

||

|

76.4. Расчеты по депонированным суммам |

||

|

Счет 77 Отложенные налоговые обязательства |

ПАССИВНЫЙ |

|

|

Счет 78 (не используется) |

… |

………………………….. |

|

Счет 79 Внутрихозяйственные расчеты |

АКТИВНО-ПАССИВНЫЙ |

79.1. Расчеты по выделенному имуществу |

|

79.2. Расчеты по текущим операциям |

||

|

79.3. Расчеты по договору доверительного управления имуществом |

||

|

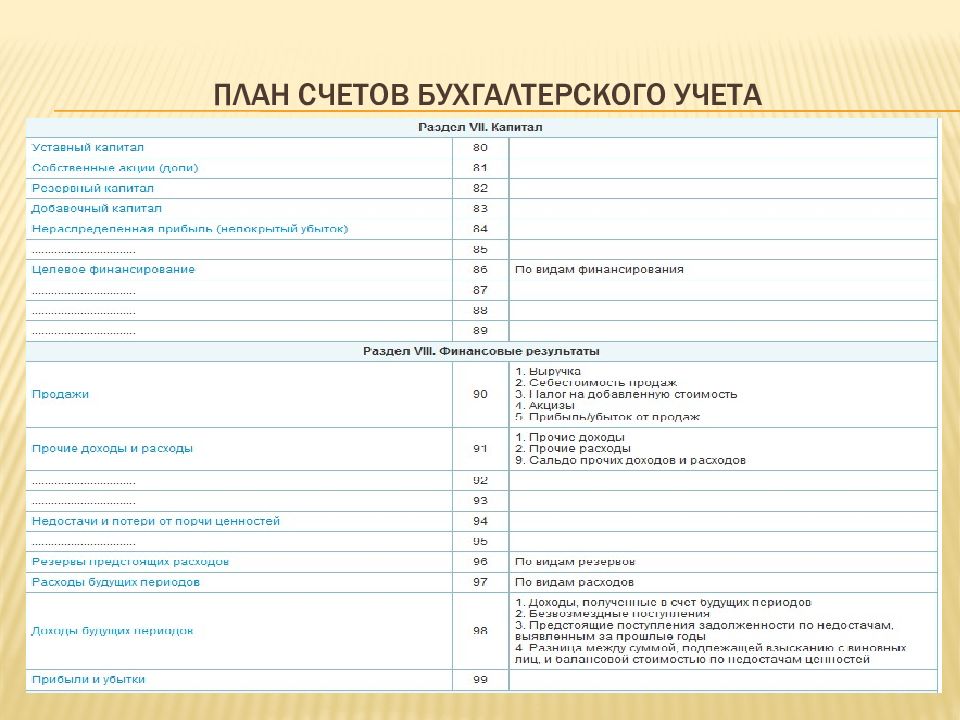

Раздел VII. |

||

|

Счет 80 Уставный капитал |

ПАССИВНЫЙ |

|

|

Счет 81 Собственные акции (доли) |

АКТИВНЫЙ |

|

|

Счет 82 Резервный капитал |

ПАССИВНЫЙ |

|

|

Счет 83 Добавочный капитал |

ПАССИВНЫЙ |

|

|

Счет 84 Нераспределенная прибыль (непокрытый убыток) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 85 (не используется) |

… |

………………………….. |

|

Счет 86 Целевое финансирование |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам финансирования |

|

Счет с 87 по 89 (не используется) |

. |

………………………….. |

|

Раздел VIII. Финансовые результаты |

||

|

Счет 90 Продажи |

АКТИВНО-ПАССИВНЫЙ |

90.1. Выручка |

|

90.2. Себестоимость продаж |

||

|

90.3. Налог на добавленную стоимость |

||

|

90.4. Акцизы |

||

|

90.5. Прибыль/убыток от продаж |

||

|

Счет 91 Прочие доходы и расходы |

АКТИВНО-ПАССИВНЫЙ |

91. |

|

91.2. Прочие расходы |

||

|

91.9. Сальдо прочих доходов и расходов |

||

|

Счета 92 и 93 (не используется) |

… |

………………………….. |

|

Счет 94 Недостачи и потери от порчи ценностей |

АКТИВНЫЙ |

|

|

Счет 95 (не используется) |

… |

………………………….. |

|

Счет 96 Резервы предстоящих расходов |

ПАССИВНЫЙ |

Субсчета ведутся по видам резервов |

|

Счет 97 Расходы будущих периодов |

АКТИВНЫЙ |

Субсчета ведутся по видам расходов |

|

Счет 98 Доходы будущих периодов |

ПАССИВНЫЙ |

98. |

|

98.2. Безвозмездные поступления |

||

|

98.3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

||

|

98.4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

||

|

Счет 99 Прибыли и убытки |

АКТИВНО-ПАССИВНЫЙ |

|

|

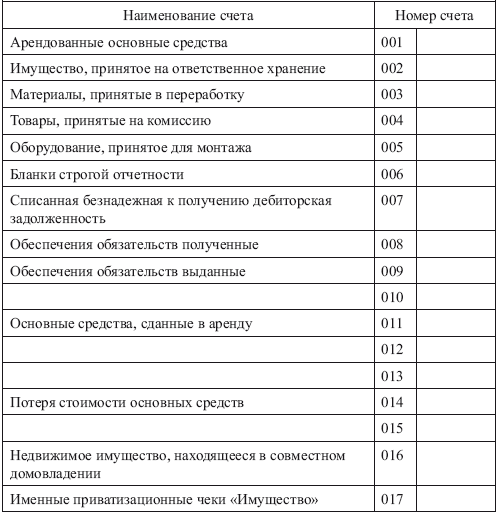

З А Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Счет 001 Арендованные основные средства |

— |

|

|

Счет 002 Товарно-материальные ценности, принятые на ответственное хранение |

— |

|

|

Счет 003 Материалы, принятые в переработку |

— |

|

|

Счет 004 Товары, принятые на комиссию |

— |

|

|

Счет 005 Оборудование, принятое для монтажа |

— |

|

|

Счет 006 Бланки строгой отчетности |

— |

|

|

Счет 007 Списанная в убыток задолженность неплатежеспособных дебиторов |

— |

|

|

Счет 008 Обеспечения обязательств и платежей полученные |

— |

|

|

Счет 009 Обеспечения обязательств и платежей выданные |

— |

|

|

Счет 010 Износ основных средств |

— |

|

|

Счет 011 Основные средства, сданные в аренду |

— |

|

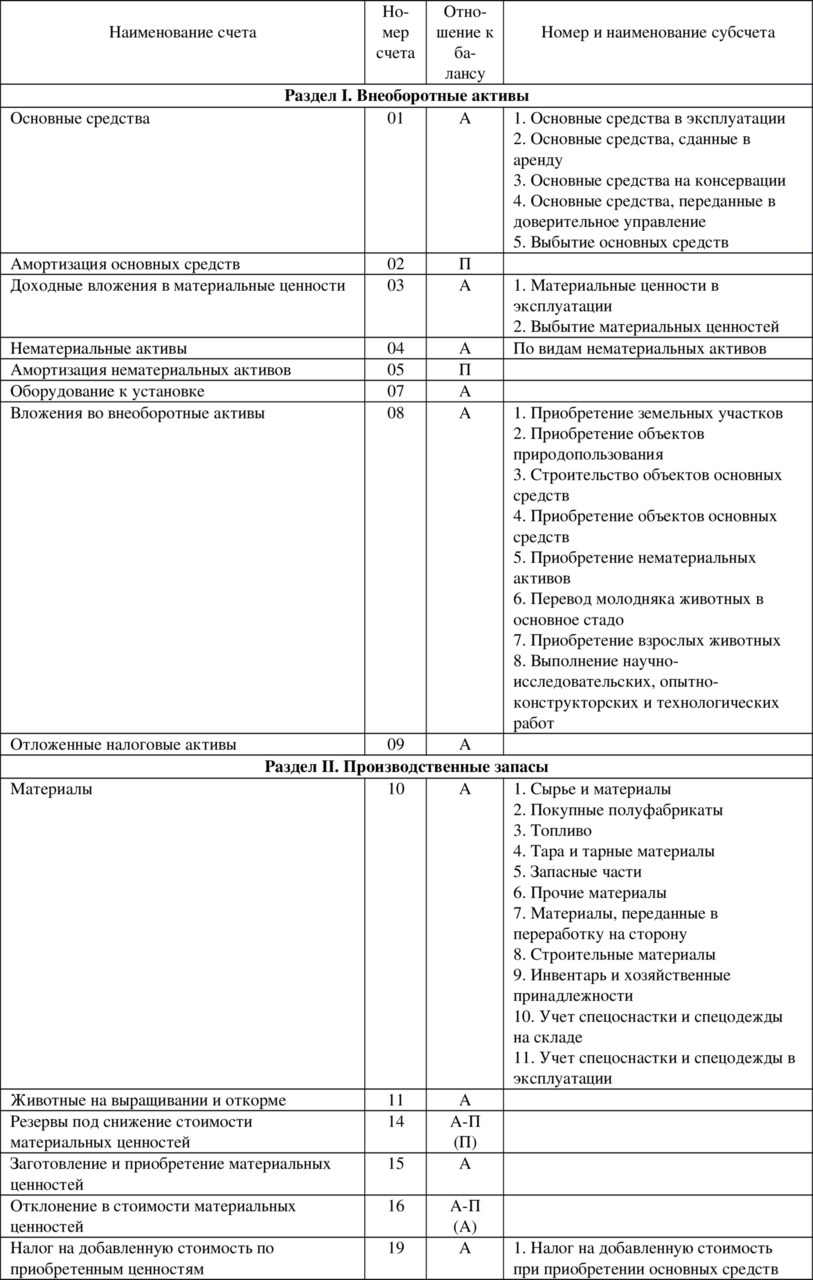

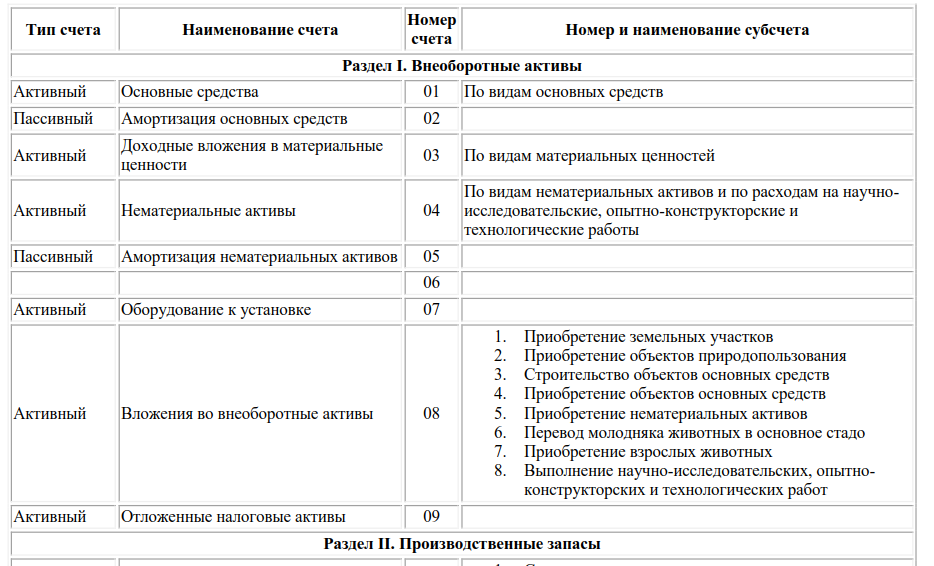

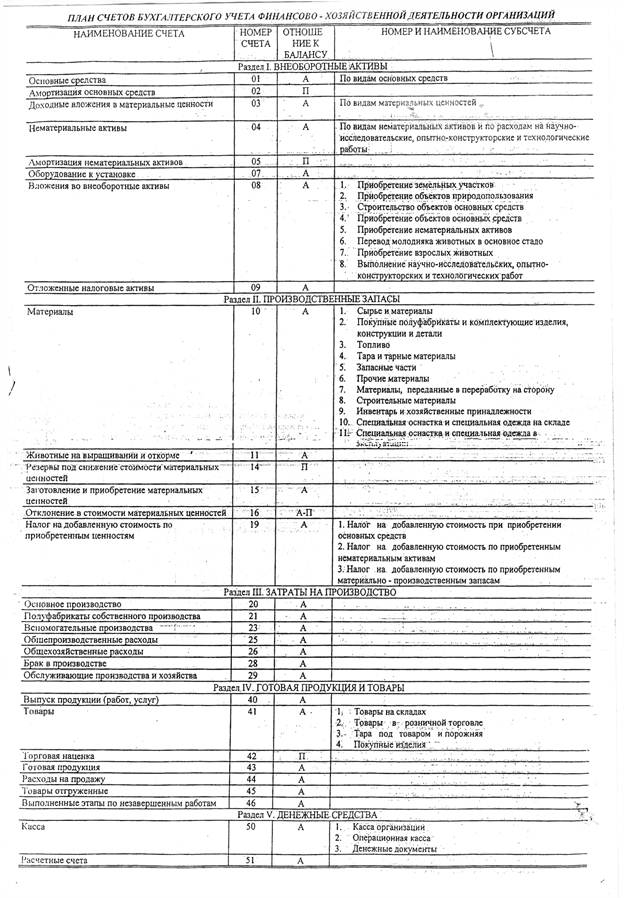

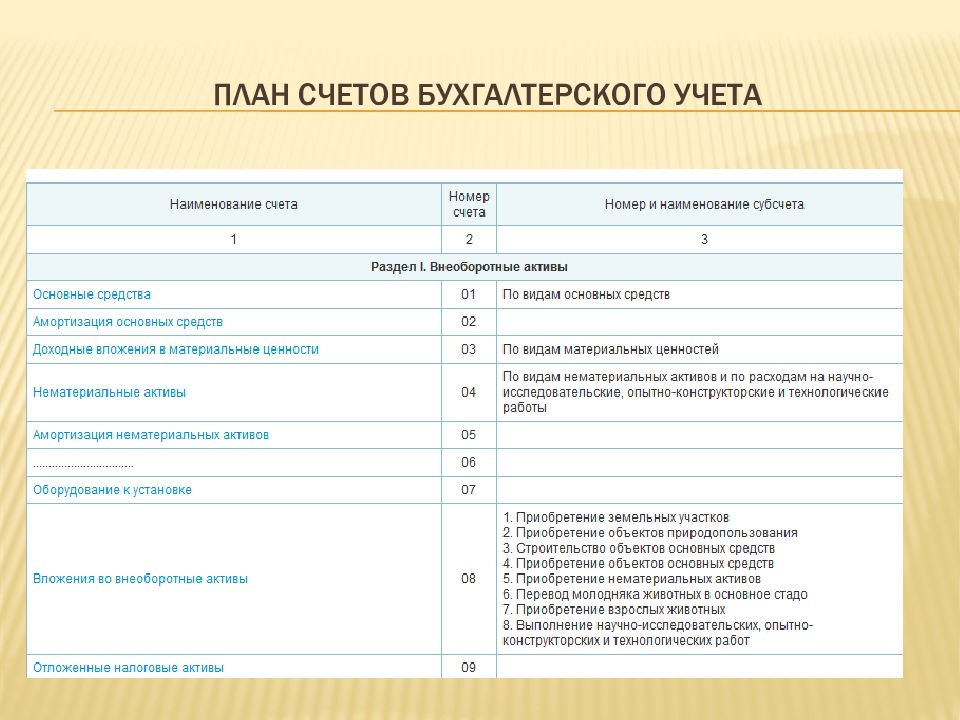

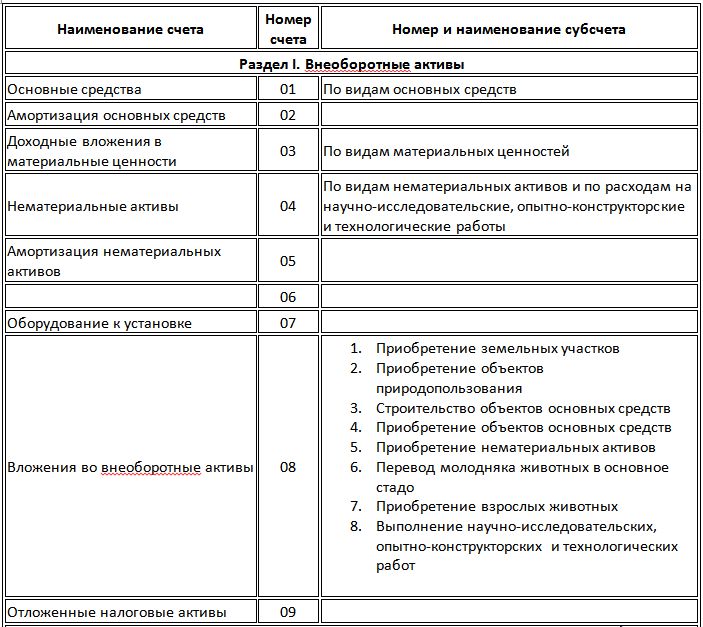

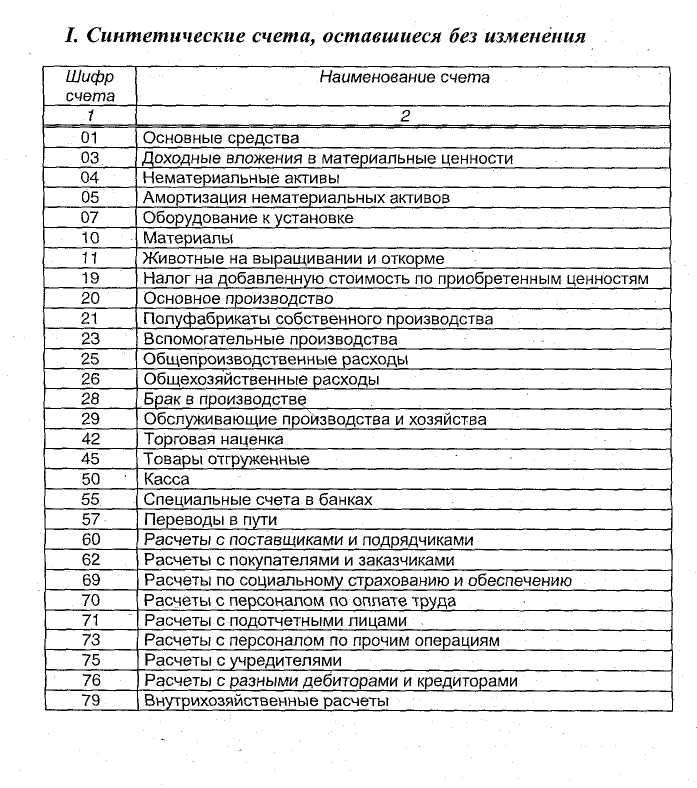

Внеоборотные активы

Внеоборотные активы ..

.. 7. Приобретение взрослых животных

7. Приобретение взрослых животных 5. Запасные части

5. Запасные части

1. НДС при приобретении ОС

1. НДС при приобретении ОС ………………………….

…………………………. ..

.. ………………………….

…………………………. 2. Долговые ценные бумаги

2. Долговые ценные бумаги ..

.. 2. Расчеты по пенсионному обеспечению

2. Расчеты по пенсионному обеспечению 2. Расчеты по возмещению материального ущерба

2. Расчеты по возмещению материального ущерба 3. Расчеты по причитающимся дивидендам и другим доходам

3. Расчеты по причитающимся дивидендам и другим доходам Капитал

Капитал ..

.. 1. Прочие доходы

1. Прочие доходы 1. Доходы, полученные в счет будущих периодов

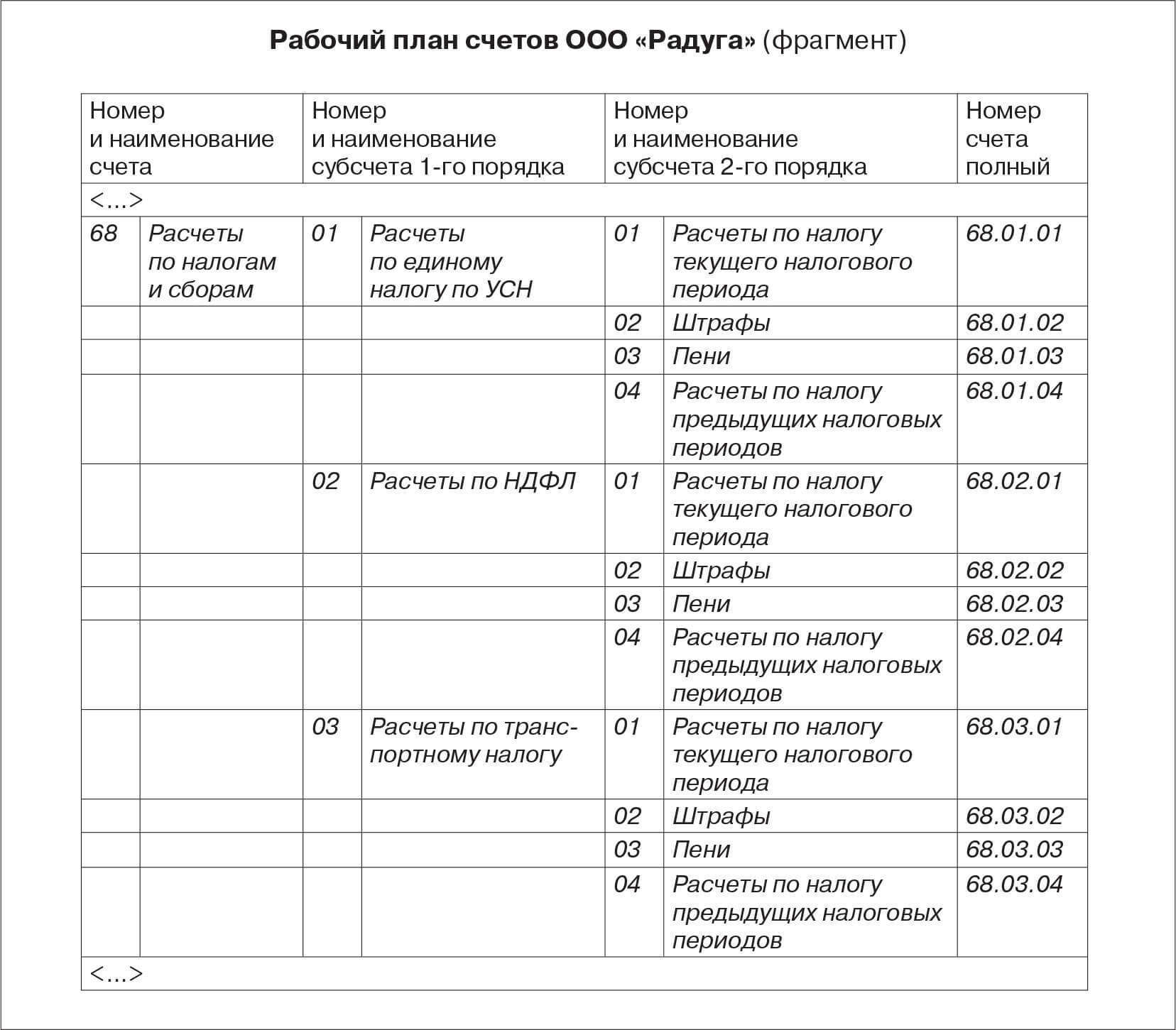

1. Доходы, полученные в счет будущих периодовРабочий план счетов бухгалтерского учета образец

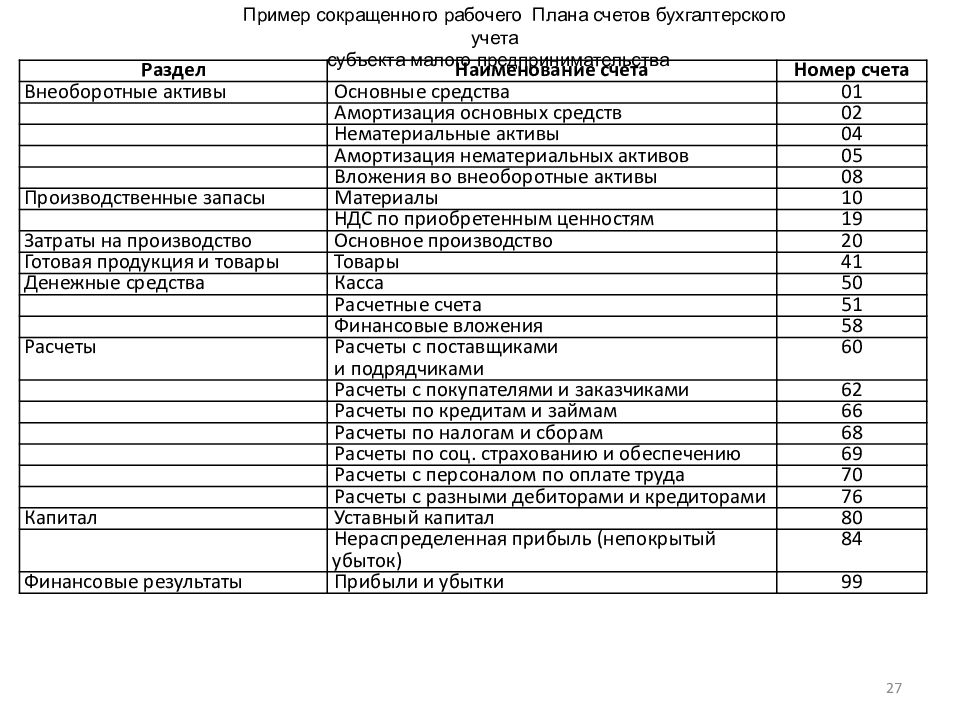

Приложение № 1 «Рабочий план счетов»

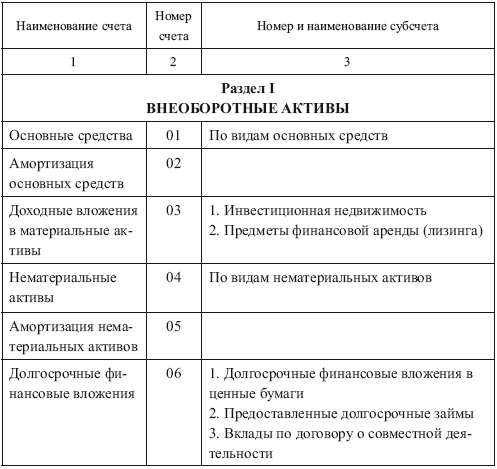

Номер и наименование субсчета

Раздел I. Основные средства и другие долгосрочные вложения

Основные средства и другие долгосрочные вложения

По видам основных средств

Амортизация основных средств

По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и

Амортизация нематериальных активов

По видам нематериальных активов

Оборудование к установке

По видам оборудования

1.Строительство объектов основных средств

Вложения во внеоборотные активы

2.Приобретение объектов основных средств

3.Приобретение нематериальных активов

Отложенные налоговые активы

По видам активов и обязательств

Раздел II. Производственные запасы

1.Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкция и детали

1.НДС при приобретении основных средств

Налог на добавленную стоимость по приобретенным ценностям

2.НДС по приобретенным МПЗ

3.НДС по услугам, полученным

Раздел III. Затраты на производство

Брак в производство

Раздел IV. Готовая продукция и товары

Готовая продукция и товары

Выпуск продукции работ услуг

Расходы на продажу

Раздел V. Денежные средства

Специальные счета в банках

Переводы в пути

Денежные суммы в пути

Раздел VI. Расчеты

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказчиками

1.По кредитным организациям и кредитным договорам

Расчеты по краткосрочным кредитам и займам

2.Проценты по краткосрочным кредитам

Расчеты по долгосрочным кредитам и займам

По видам кредитов и займов

1.Налог на прибыль

Расчеты по налогам и сборам

2.Налог на доход физического лица

3.Налог на добавленную стоимость

1.Расчеты по отчичлениям во внебюджетные фонды

Расчеты по социальному страхованию и обеспечению

2.Расчеты по пенсионному страхованию

3.Расчеты по обязательному медицинскому страхованию

Расчеты с персоналом по оплате труда

Расчеты с подотчетными лицами

Расчеты с подотчетными лицами (руб)

2. Расчеты по возмещению материального ущерба

Расчеты по возмещению материального ущерба

Расчеты с персоналом по прочим операциям

3.Расчеты с персоналом по прочим операциям

Расчеты с учредителями

1.Расчеты по вкладам в уставный фонд

5.Расчеты по выплате доходов

Расчеты с разными дебиторами и кредиторами

2.Резервы образованные в соответствии с учредительными документами

1.Прибыль подлежащая распределению

Нераспределенная прибыль (непокрытый убыток)

2.Убыток подлежащий покрытию

5.Стоимость имущества, полученного в хозяйственное ведение

Раздел VIII. Финансовые результаты

1.1 Выручка трикотажного производства

1.2 Выручка экспериментального производства

2.1 Себестоимость продаж трикотажного производства

2.2 Себестоимость продаж экспериментального производства

3.Налог на добавленную стоимость

3.1 Налог на добавленную стоимость трикотажного производства

3.2 Налог на добавленную стоимость экспериментального производства

9. Прибыль (убыток) от продаж

Прибыль (убыток) от продаж

9.1 Прибыль (убыток) от продаж трикотажного ателье

9.2 Прибыль (убыток) от продаж экспериментального производства

Прочие доходы и расходы

3.Сальдо прочих доходов и расходов

Недостачи и потери от порчи ценности

По каждому случаю

Резервы предстоящих расходов

По видам резервов

Расходы будущих периодов

По видам расходов

1.Доходы полученные в счет будущих периодов

Доходы будущих периодов

1.Прибыли и убытки отчетного периода

Прибыли и убытки

Арендованные основные средства

По каждому объекту

Товарно-материальные ценности, принятые на ответ хранения

По каждому объекту

Оборудование принятое для монтажа

По каждому объекту

Бланки строгой отчетности

По каждому объекту

Списанная в убыток задолженность неплатежеспособных дебиторов

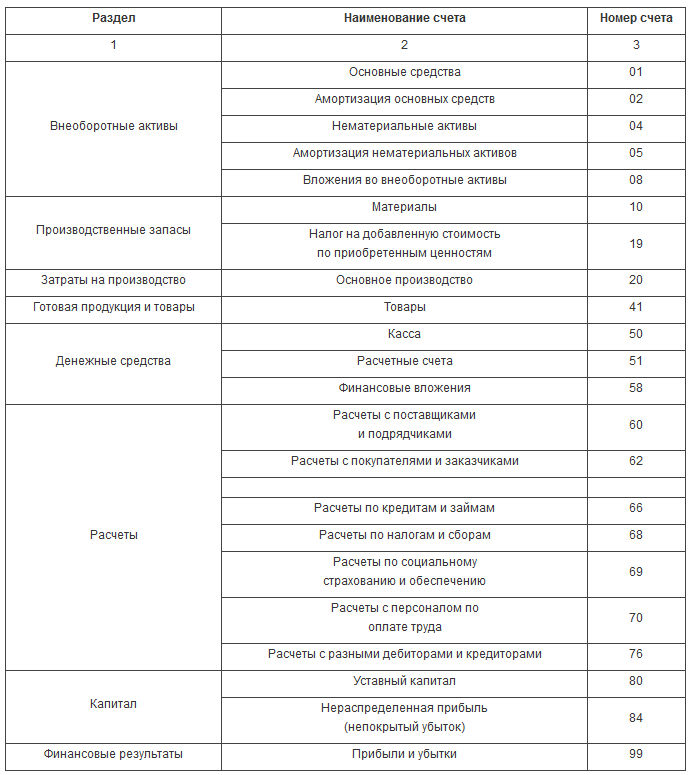

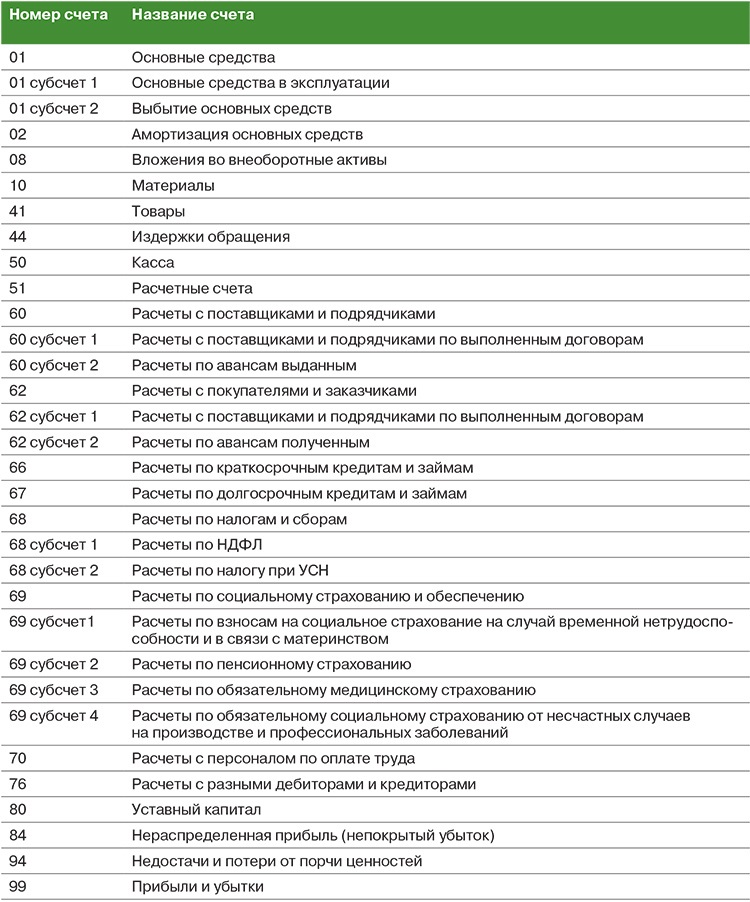

Счета бухгалтерского учета 2019: таблица

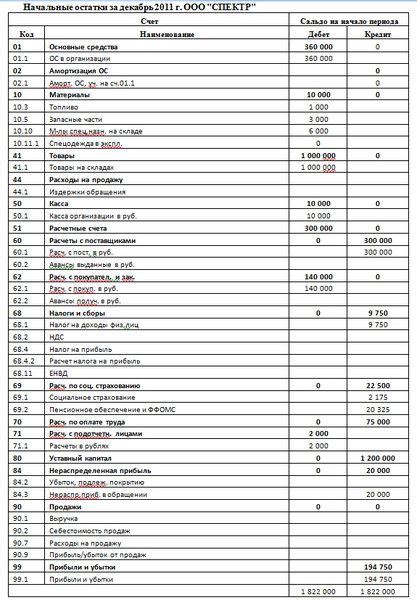

Бухгалтерский учет ведется методом двойной записи на счетах бухгалтерского учета. При этом счета бывают активные, пассивные и активно-пассивные. Представим перечень применяемых в 2019 году счетов бух учета в таблице.

При этом счета бывают активные, пассивные и активно-пассивные. Представим перечень применяемых в 2019 году счетов бух учета в таблице.

Действующие счета бухучета

Перечень счетов бухгалтерского учета 2019

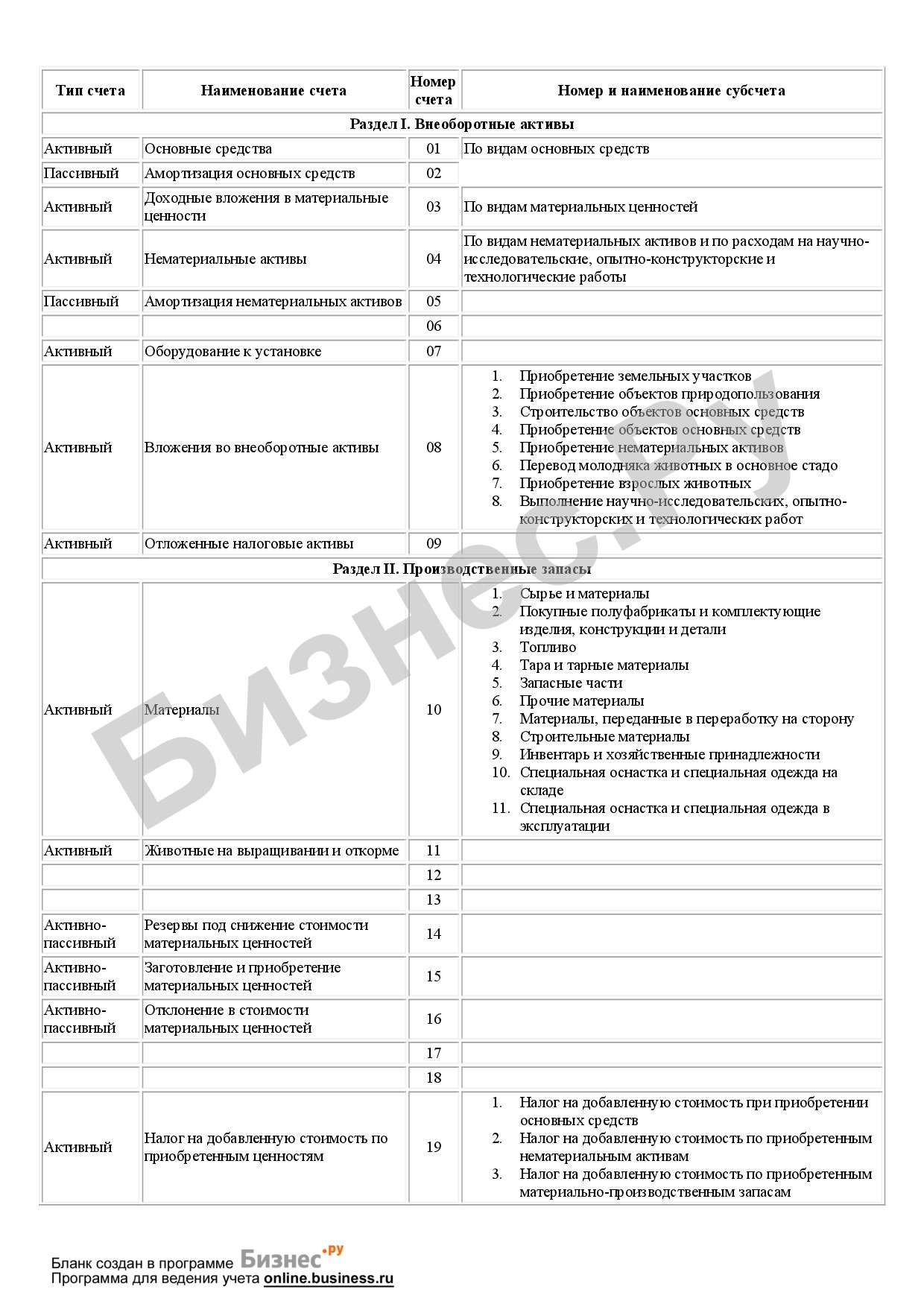

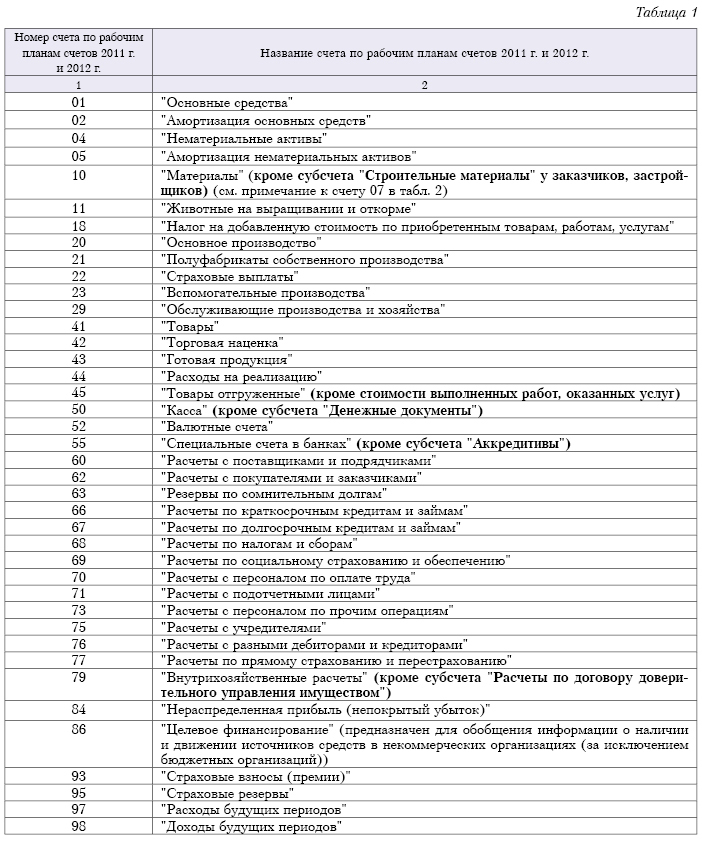

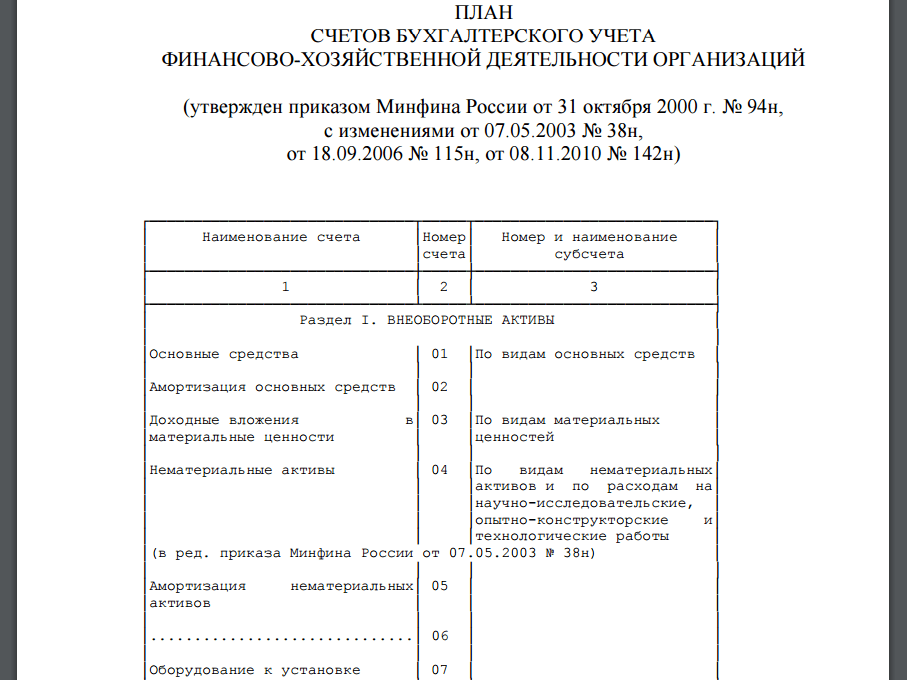

Применяемые в РФ счета бухгалтерского учета утверждены Приказом Минфина от 31.10.2000 № 94н и обязательны к применению всеми организациями, кроме кредитных и бюджетных учреждений. Указанным Приказом Минфина утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению. Это означает, что в Приказе Минфина от 31.10.2000 № 94н можно найти перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов.

На основе утвержденного Минфином Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью Учетной политики организации в целях бухгалтерского учета. При этом в рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета.

А вот изменять наименование и назначение синтетических счетов организация не вправе (Приказ Минфина от 31.10.2000 № 94н).

Бухгалтерские счета: таблица

Приведем перечень утвержденных счетов бухгалтерского учета в таблице. При этом перечислим только те счета, которым Приказом Минфина от 31.10.2000 № 94н присвоены наименования. Обращаем внимание, что в Приказе есть занятые позиции для счетов, названия у которых отсутствуют (например, счета 06, 13, 18, 30, 56, 74, 88).

При расположении бух счетов в таблице представим их в той последовательности, в которой они приведены в Приказе Минфина от 31.10.2000 № 94н, и без указания субсчетов к синтетическим счетам.

| Счет бухгалтерского учета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 14 | Резервы под снижение стоимости материальных ценностей |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 59 | Резервы под обесценение финансовых вложений |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 75 | Расчеты с учредителями |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 77 | Отложенные налоговые обязательства |

| 79 | Внутрихозяйственные расчеты |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 91 | Прочие доходы и расходы |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 99 | Прибыли и убытки |

Скачать перечень счетов бухгалтерского учета 2019 в табличном виде можно здесь.

Рабочий план счетов бухгалтерского учета — образец 2019 — 2020

Классификация синтетических счетов на основании требований нормативных документов

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

По наличию субсчетов их можно разделить на 3 группы:

Синтетические счета, входящие в группу

Счета, которые содержат субсчета, обозначенные в плане счетов

08, 10, 19, 41, 50, 55, 58, 69, 73, 75, 76, 79, 90, 91, 98

Счета, которые нужно делить на субсчета по рекомендованному признаку

01, 03, 04, 66, 67, 68, 86, 96, 97

Счета, которые представлены в плане счетов только в синтетическом виде

02, 05, 07, 09, 11, 14, 15, 16, 20, 21, 23, 25, 26, 28, 29, 40, 45, 44, 45, 46, 51, 52, 57, 59, 60, 62, 63, 70, 71, 77, 79, 80, 81, 82, 83, 84, 94, 99

У некоторых счетов есть также определенные требования к аналитике, которую они должны содержать. С этой точки зрения счета можно классифицировать следующим образом:

С этой точки зрения счета можно классифицировать следующим образом:

Синтетические счета, входящие в группу

В инструкции к плану счетов есть требования к детализации счета, которые должны быть реализованы с помощью субсчетов

01, 02, 03, 04, 08, 10, 14, 16, 19, 41, 42, 50, 52, 55, 57, 58, 59, 60, 62, 63, 66, 67, 68, 69, 73, 75, 76, 79, 83, 84, 90, 91, 96, 97, 98

В инструкции к плану счетов есть требования к аналитике счетов, которые могут быть реализованы с помощью других признаков (например, в соответствии с инвентарным и складским учетом, с помощью отдельных складов, заказов, мест возникновения затрат и т.п.), но без использования субсчетов

01, 02, 03, 04, 05, 07, 09, 10, 11, 15, 20, 21, 23, 25, 26, 28, 29, 40, 41,43, 44, 45, 46, 51, 60, 62, 70, 71, 77, 80, 86

В инструкции нет требований к аналитике

Выделенные в таблице балансовые счета должны быть детализированы не только на уровне субсчетов, но и пообъектно. Например, счет 01 (основные средства) должен содержать информацию о тех объектах, которые находятся в эксплуатации, запасе, на консервации, в аренде. Это можно реализовать на уровне субсчетов. Но при этом еще должна быть аналитика и по инвентарным объектам.

Это можно реализовать на уровне субсчетов. Но при этом еще должна быть аналитика и по инвентарным объектам.

О том, какие еще приложения, кроме рабочего плана счетов, могут потребоваться к учетной политике, читайте в статьях:

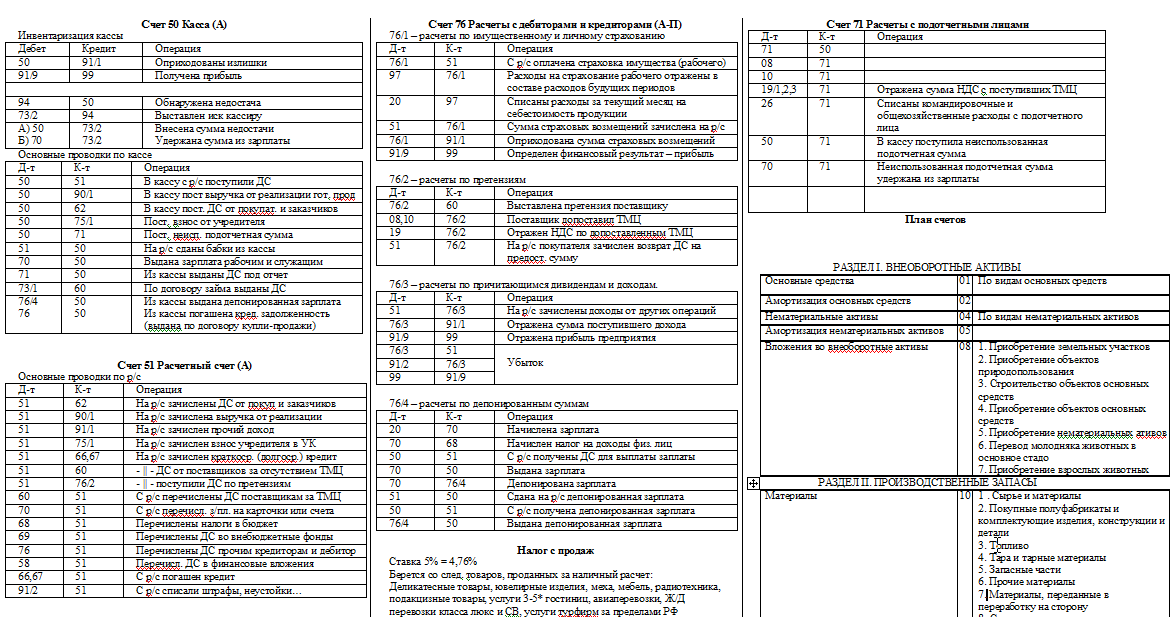

Парные счета

Речь идет о тех счетах, которые в отчетности отражаются свернуто: 01 и 02, 04 и 05, 10 и 14, 20, 21, 23 и 14, 43 и 14, 58 и 59.

Если посмотреть на таблицы с классификациями, то можно увидеть, что счета, которые идут вторыми в паре, представлены в плане счетов только в синтетическом виде, хотя в инструкции по применению есть требования к детализации. У этих счетов должны быть такие субсчета, которые позволят дополнить первые счета в паре. Например, если счет 01 детализирован в соответствии с требованиями инструкции, а счет 02 ведется только по инвентарным номерам, то для того, чтобы получить остаточную стоимость по какой-нибудь группе, придется очень потрудиться. А вот если к счету 02 открыть субсчета по аналогии со счетом 01, то необходимую информацию можно получить в любой момент.

Аналогичная ситуация со счетами начисления резервов, которые уменьшают балансовую стоимость запасов и финансовых вложений. Так, счет 14 используется для начисления резерва под снижение стоимости не только материалов, но и НЗП, готовой продукции. Это разные строки баланса. Если при создании субсчетов для счета 14 не учесть этот момент, то при составлении баланса придется собирать эту информацию дополнительно.

Счета 04, 08 и 97

Раздел I «Внеоборотные активы» отчетной формы «Бухгалтерский баланс» требуется заполнять по утвержденным показателям. Среди них есть такие, которые требуют обязательного наличия субсчетов к некоторым синтетическим счетам.

Показатели «Нематериальные активы» и «Результаты исследований и разработок» учитываются на счете 04. Значит, при формировании плана счетов нужно это учитывать, и не только по счету 04, но и по «парному» счету 05.

«Материальные и нематериальные поисковые активы» — отдельные строки баланса. Согласно они ПБУ 24/2011 должны учитываться на отдельных субсчетах к счету 08. Если организация разрабатывает, например, месторождения, то бухгалтерия должна учитывать этот фактор и предусмотреть отдельные субсчета.

Если организация разрабатывает, например, месторождения, то бухгалтерия должна учитывать этот фактор и предусмотреть отдельные субсчета.

«Прочие внеоборотные активы» — активы со сроком обращения более 1 года. Сюда, например, попадают расходы будущих периодов со сроком использования свыше 12 месяцев. Значит, на счете 97 должен быть предусмотрен соответствующий субсчет.

О составе внеоборотных активов читайте в материале «Что такое внеоборотные активы в бухгалтерском учете?».

Забалансовые счета

Для того чтобы вести учет ценностей, не принадлежащих организации, но временно находящихся у нее, в плане счетов предусмотрены трехзначные забалансовые счета. Записи по забалансовым счетам производятся только в дебет (при поступлении ценностей) или в кредит (при выбытии ценностей).

В инструкции по применению плана счетов содержится аналитика, которую забалансовые счета должны поддерживать. К ним при необходимости можно и нужно открывать субсчета.

Например, к забалансовому счету 001 «Арендованные основные средства» могут быть открыты субсчета «Арендованные основные средства в России» и «Арендованные основные средства за пределами Российской Федерации». По забалансовому счету 001 ведется аналитика по каждому объекту основных средств в оценке, указанной в договорах на аренду.

По забалансовому счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» организации-покупатели отражают ценности, принятые на хранение. Также на этом забалансовом счете покупатель отражает полученные ценности, право собственности на которые к нему еще не перешло, или бракованные ценности, оплату которых покупатель производить не собирается.

Забалансовый счет 002 может применяться также и поставщиками. Например, поставщики учитывают на забалансовом счете 002 товарно-материальные ценности, оплаченные покупателями товарно-материальные ценности, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. Оценка ценностей, отраженных по забалансовому счету 002, производится в ценах, в ценах, предусмотренных в приемосдаточных актах или счетах, платежных требованиях.

Оценка ценностей, отраженных по забалансовому счету 002, производится в ценах, в ценах, предусмотренных в приемосдаточных актах или счетах, платежных требованиях.

Материалы, принятые от заказчика для последующей переработки и не подлежащие оплате, организации-изготовители отражают на забалансовом счете 003 «Материалы, принятые в переработку». Аналитический учет по забалансовому счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения по ценам, предусмотренным в договорах.

Для учета бланков строгой отчетности используют забалансовый счет 006 «Бланки строгой отчетности». Аналитический учет на забалансовом счете 006 должен обеспечить формирование информации по видам бланков и местам их хранения. При этом установлено, что бланки строгой отчетности учитываются на забалансовом счете 006 в условной оценке. Порядок условной оценки, по которой будут учитываться бланки, целесообразно закрепить в учетной политике.

Для отражения полученных обязательств и платежей используется забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Учет на забалансовом счете 008 ведется по каждому полученному обеспечению, при этом денежная оценка производится по стоимости обязательства или стоимости, указанной в договоре.

Учет на забалансовом счете 008 ведется по каждому полученному обеспечению, при этом денежная оценка производится по стоимости обязательства или стоимости, указанной в договоре.

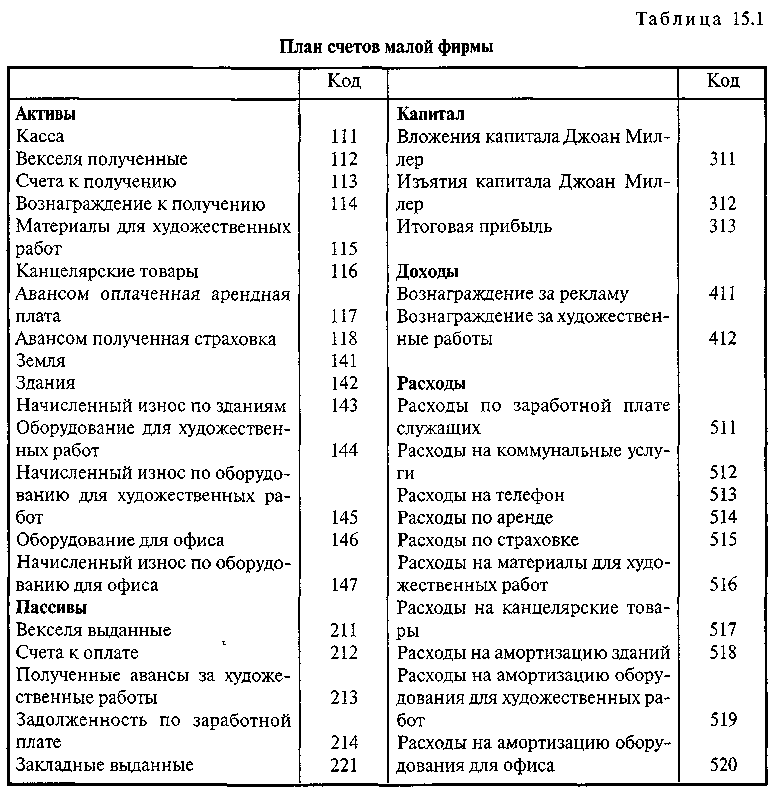

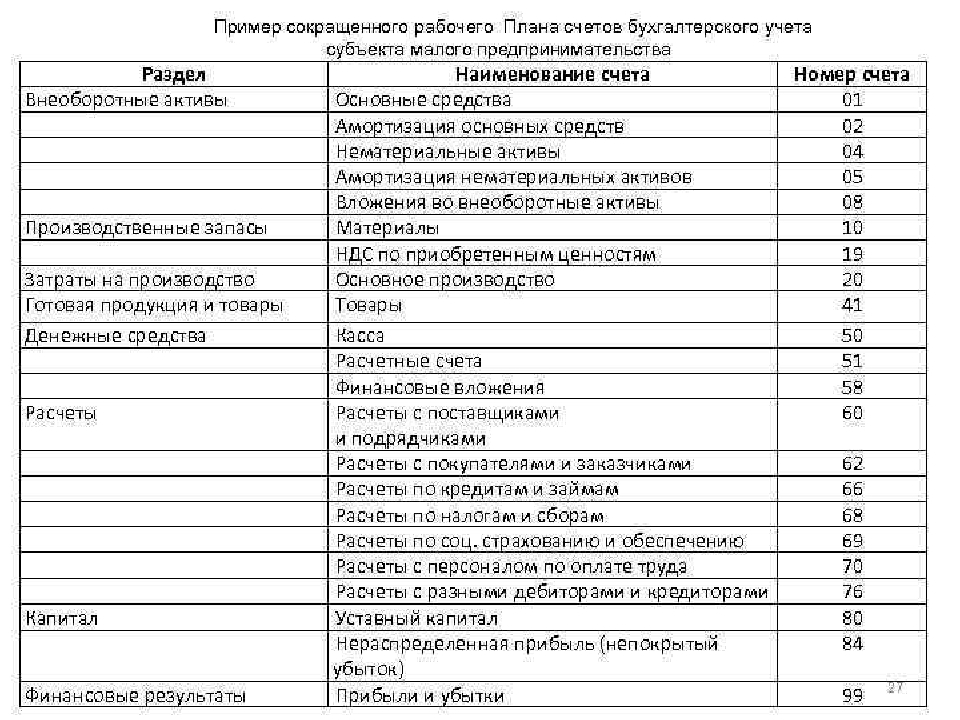

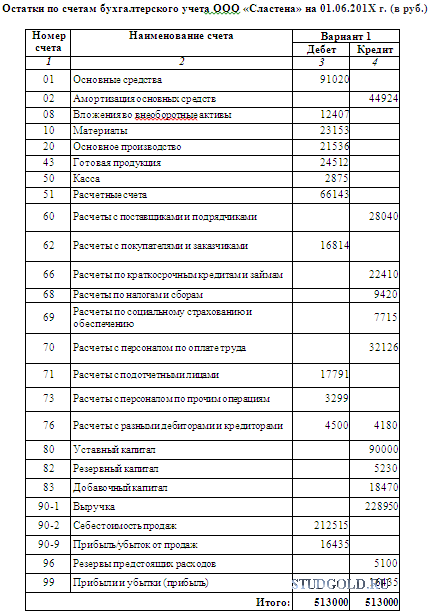

Пример рабочего плана счетов бухгалтерского учета организации

Составление рабочего плана счетов подчиняется нескольким правилам. Неиспользуемые счета можно не включать в рабочий план счетов. Имеет значение и количество счетов. Если их будет слишком много, есть вероятность того, что при отражении хозяйственной операции можно неправильно выбрать счет. Если их будет мало, то не будет достигнута необходимая детализация отчетности. Вот почему для каждой организации так важно найти «золотую середину».

Кроме того, если бухгалтерии нужно составлять какие-либо внутренние отчеты, например, для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

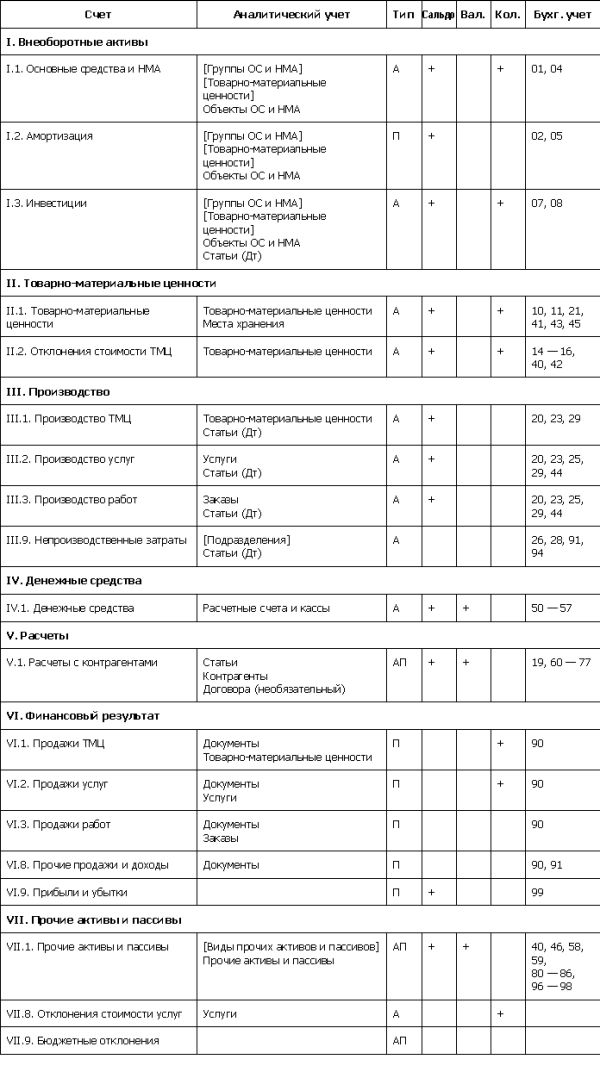

Ниже представлен план счетов, наиболее часто применяемых в организациях.

Источники: http://studfile.net/preview/2956549/page:4/, http://glavkniga. ru/situations/k505297, http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/rabochij_plan_schetov_buhgalterskogo_ucheta_-_obrazec/

ru/situations/k505297, http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/rabochij_plan_schetov_buhgalterskogo_ucheta_-_obrazec/

План счетов Полный список с описаниями (для QuickBooks) — Experts in QuickBooks

ОБНОВЛЕНО 06.08.2021

Первый . Если вам нужно установить бесплатную 30-дневную пробную версию QuickBooks Online, воспользуйтесь этой ссылкой:

https://quickbooks.intuit.com/partners/irp/?cid=irp-4337#pricing

Если вы сохраните учетную запись, вы получите скидку 30% на 12 месяцев, лучшее предложение!

Второй , если вам нужен ИМПОРТНЫЙ план счетов для QuickBooks, вы можете приобрести мой комплект для моего индивидуального «Окончательного плана счетов» для Интернета или рабочего стола, который я настраиваю для своих клиентов, здесь:

https://quickbooks -обучение.net/ultimate-plan-of-accounts-for-quickbooks-desktop/

В-третьих, У меня есть бесплатная таблица Google Sheets (можно загрузить в Excel) с полным списком учетных записей по отраслям и типам компаний:

https://docs. google.com/spreadsheets/d/1IDzzpG0CnHkzPiqXUeSuOTehI2he8vaaNX2DTzEkNj4/edit? УСП = совместное использование

google.com/spreadsheets/d/1IDzzpG0CnHkzPiqXUeSuOTehI2he8vaaNX2DTzEkNj4/edit? УСП = совместное использование

И, наконец, вот список наиболее распространенных счетов затрат и расходов с описанием…

Стоимость проданных товаров Счета: - Чертежи и репродукции: чертежи, фотостаты и другие расходы на печать

- Расходы на облигации: Расходы на строительные облигации, непосредственно связанные с работой

- Затраты на строительные материалы: Затраты на строительные материалы

- Услуги по контракту: Прямые затраты на рабочую силу для контрактных (не наемных работников), оказывающих услуги клиентам

- Аренда оборудования для работы: арендная плата за арендованное оборудование, используемое на работе

- Расходы на фрахт и доставку: расходы на фрахт и доставку для доставки клиентам

- Расходы на фрахт: расходы на фрахт и доставку приобретенных товаров

- Приобретенные рабочие материалы: Строительные материалы, используемые на рабочих местах

- Постельное белье и принадлежности для проживания: Стоимость постельного белья и других принадлежностей для комнат для гостей

- Затраты на материалы: Стоимость материалов, использованных для работ

- Средства массовой информации, приобретенные для клиентов: печать, телевидение, радио и другие средства массовой информации, приобретенные для клиентов

- Сборы с торговых счетов: комиссионные за скидки с торговых счетов по кредитным картам, транзакционные сборы и связанные с этим расходы

- Прочие затраты на строительство: Прочие затраты, непосредственно связанные с работами, такими как удаление отходов, аренда складских помещений и т. д.

- Другие расходы, связанные с работой: Прочие расходы, непосредственно связанные с работой, такие как вывоз мусора, аренда склада на месте и т. д.

- Закупка запчастей: Закупка запчастей для ремонта или перепродажи

- Покупки — Оборудование для перепродажи: Покупка оборудования для перепродажи, которое не отслеживается и не учитывается в инвентаре

- Покупки – Предметы перепродажи: Покупка предметов для перепродажи, которые не отслеживаются и не подсчитываются в запасах

- Покупки — Программное обеспечение для перепродажи: Приобретение элементов программного обеспечения для перепродажи, которые не отслеживаются и не подсчитываются в инвентарных запасах

- Услуги по субподряду: Услуги по субподряду для заказов на обслуживание клиентов

- Расходы субподрядчиков: услуги по субподряду, выполненные другими подрядчиками

- Инструменты и мелкое оборудование: покупка инструментов или мелкого оборудования, используемых на работе

- Компенсационное страхование работников: Страховые взносы на компенсацию работникам

д.

д. Счета расходов: - Реклама и продвижение: расходы на рекламу, маркетинг, графический дизайн и другие рекламные расходы

- Расходы на автомобили и грузовики: топливо, масло, ремонт и другое техническое обслуживание коммерческих автомобилей и грузовиков

- Автомобильные расходы: топливо, масло, ремонт и другое техническое обслуживание автомобилей коммерческого назначения

- Сборы за банковские услуги: сборы за обслуживание банковского счета, сборы за фальшивые чеки и другие банковские сборы

- Бизнес-лицензии и разрешения: Бизнес-лицензии, разрешения и другие сборы, связанные с бизнесом

- Расходы на легковые и грузовые автомобили: топливо, масло, ремонт и другое техническое обслуживание легковых и грузовых автомобилей

- Приобретенные химикаты: Стоимость химикатов, используемых в сельском хозяйстве

- Расходы на компьютер и Интернет: компьютерные принадлежности, готовое программное обеспечение, онлайн-платежи и другие расходы, связанные с компьютером или Интернетом

- Непрерывное образование: семинары, расходы на обучение и развитие сотрудников, не включая командировки

- Расходы на амортизацию: Амортизация оборудования, зданий и улучшений

- Взносы и подписки: Подписки и членские взносы для общественных, обслуживающих, профессиональных, торговых организаций

- Аренда оборудования: арендная плата за арендованное оборудование, используемое для бизнеса

- Удобрения и известь: Удобрения и известь, закупаемые для сельскохозяйственных работ.

- Фрахт и автоперевозки: Суммы, уплачиваемые за фрахт или автоперевозку сельскохозяйственной продукции.

- Бензин, топливо и масло: Бензин, топливо или масло, используемые для сельскохозяйственной техники

- Страховые расходы: Страховые расходы

- Расходы на страхование: Страхование общей ответственности: Премии по страхованию общей ответственности

- Расходы на страхование: Страхование жизни и нетрудоспособности: Страховые взносы на страхование жизни и нетрудоспособности сотрудников

- Расходы на страхование: Профессиональная ответственность: Страхование профессиональной ответственности (ошибки и упущения)

- Расходы на страхование: компенсация работникам: страховые взносы на компенсацию работникам

- Процентные расходы: процентные платежи по бизнес-кредитам, остаткам на кредитных картах или другим корпоративным долгам

- Расходы на уборку: расходы на уборку и чистящие средства

- Ландшафтный дизайн и уход за территорией: уход за ландшафтом, садоводство и обслуживание бассейнов

- Расходы на маркетинг: расходы на рекламу, маркетинг, графический дизайн и другие рекламные расходы для нашей компании

- Питание и развлечения: Деловые обеды и представительские расходы, включая питание, связанное с поездкой (может иметь ограниченную вычитаемую стоимость)

- Канцелярские товары: Расходы на канцелярские товары

- Расходы на заработную плату: Расходы на заработную плату

- Почтовые услуги и доставка: почтовые, курьерские услуги, услуги по вывозу и доставке

- Печать и размножение: печать, копирование и другие расходы на размножение

- Профессиональные гонорары: платежи адвокатам и другим специалистам за оказанные услуги

- Расходы на аренду: Арендная плата за офисы компании или другие строения, используемые в бизнесе

- Ремонт и техническое обслуживание: Случайный ремонт и техническое обслуживание бизнес-активов, которые не увеличивают стоимость или существенно не продлевают срок их службы

- Исследовательские услуги: расходы на исследования, включая юридическую библиотеку и подписку на исследовательские услуги

- Салонные принадлежности, постельное белье, прачечная: Расходы на расходные материалы, используемые в ходе деятельности (включая постельное белье и услуги прачечной)

- Приобретенные семена и растения: семена и растения, приобретенные для получения дохода фермы.

- Расходы в магазине: разные товары для магазина и сопутствующие расходы в магазине (тряпки, чистящие средства для рук и т. д.)

- Мелкие инструменты и оборудование: приобретение мелких инструментов или оборудования, не классифицируемых как основные средства

- Хранение и складирование: Суммы, уплачиваемые за хранение сельскохозяйственных товаров.

- Налоги — Имущество: Налоги, уплачиваемые на имущество, принадлежащее бизнесу, налоги на франшизу, акцизы и т. д.

- Расходы на телефонную связь: телефонная и междугородная связь, факсимильная связь и другие сборы, не связанные с приобретением оборудования

- Командировочные расходы: Командировочные расходы, связанные с работой, включая авиабилеты, оплату такси, гостиницу и другие командировочные расходы

- Униформа: Униформа для сотрудников и подрядчиков

- Коммунальные услуги: вода, электричество, мусор и другие основные расходы на коммунальные услуги

План счетов: руководство для малого бизнеса

В плане счетов перечислены все счета, найденные в вашей главной бухгалтерской книге, включая временные и постоянные счета. Необходимо правильно управлять финансовыми транзакциями, которые совершает ваш бизнес.

Необходимо правильно управлять финансовыми транзакциями, которые совершает ваш бизнес.

Обзор: Что такое план счетов?

Одна из первых вещей, которую вы узнаете в бухгалтерском учете 101, — это важность плана счетов. Основа всего вашего бизнеса, план счетов — это место, где находятся все ваши счета главной бухгалтерской книги. План счетов фиксирует каждую финансовую операцию, совершенную вашим бизнесом.

Он будет разным для каждого типа бизнеса, при этом производственная компания использует другой план счетов, чем сервисный бизнес или некоммерческая организация.

При правильной настройке план счетов может предоставить вам подробную информацию о вашем бизнесе. Кроме того, это помогает гарантировать, что информация, которую вы извлекаете, например финансовые отчеты, дает точное представление о вашем бизнесе.

Как работает план счетов?

Каждый раз, когда вы вносите платеж, записываете счет, который необходимо оплатить в следующем месяце, или отправляете счет клиенту, он записывается в главную книгу с использованием счетов, найденных в вашем плане счетов. План счетов содержит пять типов счетов:

План счетов содержит пять типов счетов:

- Счета активов: активы — это все, что принадлежит вашему бизнесу

- Счета пассивов: пассивы — это все, что ваш бизнес должен

- Счета капитала: капитал представляет собой право собственности на бизнес

- Счета доходов : Доход — это деньги, полученные от товаров и услуг

- Счета расходов: Расходы считаются затратами на ведение бизнеса

В первой части вашего плана счетов содержатся балансовые счета, такие как активы, обязательства и собственный капитал, а во второй часть вашего плана счетов перечисляет ваши отчеты о прибылях и убытках, которые являются доходами и расходами.

Каждый план счетов структурирован таким образом, хотя вы можете добавить дополнительные счета или субсчета, чтобы лучше отслеживать транзакции, характерные для вашего типа бизнеса.

Примеры плана счетов

Счета в плане счетов различаются в зависимости от размера и типа вашего бизнеса. Ниже приведен пример плана счетов для малого предприятия сферы услуг. Диаграмма содержит все пять типов счетов, которые можно найти во всех планах счетов бухгалтерского учета.

Диаграмма содержит все пять типов счетов, которые можно найти во всех планах счетов бухгалтерского учета.

Лучшее бухгалтерское программное обеспечение для плана счетов

Управление вашим планом счетов намного проще при использовании бухгалтерского программного обеспечения.Независимо от того, работаете ли вы с одним человеком или имеете штат из 10 человек, вот несколько хороших вариантов, которые упростят управление планом счетов для вашего бизнеса.

1. Kashoo

Отличный выбор для индивидуальных предпринимателей и новых предприятий, Kashoo сочетает в себе простой в использовании интерфейс с надежными возможностями учета, включая план счетов по умолчанию. В отличие от других программных приложений, Kashoo не включает возможность импорта существующего плана счетов.

План счетов Kashoo полностью настраивается.

Kashoo использует базовую структуру плана счетов, которая позволяет новым пользователям выбирать свой тип бизнеса во время настройки продукта. Затем Kashoo создает соответствующий план счетов в процессе установки.

Затем Kashoo создает соответствующий план счетов в процессе установки.

План счетов Kashoo включает пять типов счетов: Активы, Пассивы, Собственный капитал, Доходы и Расходы, с возможностью создания субсчетов при необходимости.

Эта структура, хотя и проста, достаточна для малых предприятий, которым не нужно отслеживать запасы или возвраты и скидки.Kashoo не хватает вариантов отчетности, поскольку доступны ограниченные отчеты, хотя приложение может запускать базовые финансовые отчеты.

Цены Kashoo просты и включают все. Стоимость составляет 199 долларов США в год или 19,99 долларов США в месяц без дополнительной платы за дополнительных пользователей или функции.

2. QuickBooks Online

QuickBooks Online хорошо подходит для различных малых предприятий, от одного человека до растущего бизнеса. QuickBooks Online предлагает настраиваемую структуру плана счетов и онлайн-банкинг, управление расходами, продажи и выставление счетов.

Он также предлагает возможность загрузить существующий план счетов, если хотите.

QuickBooks Online упрощает добавление новой учетной записи в ваш план счетов.

QuickBooks Online включает план счетов по умолчанию, который можно легко настроить в соответствии с вашим бизнесом. Вы можете добавить отделы или сегменты в свой план счетов для лучшего отслеживания.

Хотя вы ограничены 250 учетными записями, этого должно быть достаточно для большинства малых предприятий.Кроме того, QuickBooks Online предлагает хорошие варианты отчетов, включая стандартные финансовые отчеты и отчеты, разработанные для вашего бухгалтера или бухгалтера.

Цены на QuickBooks Online начинаются с 10 долларов США в месяц для плана Simple Start, хотя большинство малых и растущих предприятий больше всего выиграют от плана Plus, доступного за 35 долларов в месяц в течение первых трех месяцев.

3. AccountEdge Pro

AccountEdge Pro хорошо подходит для малого и растущего бизнеса, предлагая широкий спектр функций, включая настраиваемый план счетов, а также модули продаж, времени и выставления счетов, инвентаризации и расчета заработной платы. AccountEdge Pro дает вам возможность загрузить свой собственный план счетов.

AccountEdge Pro дает вам возможность загрузить свой собственный план счетов.

AccountEdge Pro предлагает нумерацию по умолчанию для всех типов учетных записей.

Если вы решите не загружать существующий план счетов, вы можете выбрать один из 100 шаблонов плана счетов в AccountEdge Pro или создать свой собственный. План счетов по умолчанию включает номера счетов и число, обозначающее тип счета. Числа:

9

Например, все ваши учетные записи активов будут использовать номер 1, за которым следуют четыре цифры (1-XXXX), в то время как все ваши пассивные счета будут начинаться с цифры 2 (2-XXXX).

Это отличная структура для предприятий, которые производят или продают товары, и она хорошо подходит для тех, кто ищет большую гибкость в структуре своего плана счетов. Кроме того, вы можете добавить дополнительные учетные записи для более подробного отслеживания.

Параметры отчетности в AccountEdge Pro превосходны, доступны настраиваемые финансовые отчеты.

AccountEdge Pro имеет единовременную плату в размере 399 долларов США за локальное приложение, а облачное приложение Priority Zoom — 50 долларов США в месяц, причем оба плана поддерживают до пяти пользователей.

План счетов — это сердце вашего бизнеса

Независимо от того, являетесь ли вы фрилансером, индивидуальным предпринимателем или занимаетесь бизнесом уже много лет, ваш план счетов — это самый важный компонент вашего бизнеса.

Каждая отдельная транзакция, которую вы совершаете, от учета операционных расходов до управления кредиторской задолженностью, записывается в вашем плане счетов. Но помните, если ваш план счетов не настроен должным образом, ваши финансовые отчеты не будут точными.

Лучший способ для вас или вашего бухгалтера управлять своим планом счетов — это использовать бухгалтерское программное обеспечение, адаптированное для вашего типа бизнеса. Если вы заинтересованы в лучшем программном решении для бухгалтерского учета для вашего бизнеса, ознакомьтесь с обзорами программного обеспечения для бухгалтерского учета The Blueprint.

Если вы заинтересованы в лучшем программном решении для бухгалтерского учета для вашего бизнеса, ознакомьтесь с обзорами программного обеспечения для бухгалтерского учета The Blueprint.

Список счетов составляет основу вашей онлайн-компании QuickBooks. Финансовые отчеты

Финансовые отчеты , которые имеют смысл, являются результатом хорошо составленного Плана счетов .Ваша учетная запись QuickBooks Online состоит из списков, и самый важный список, который вы создадите в своей учетной записи QuickBooks Online, — это ваш план счетов. Доходы, расходы, активы, обязательства и собственный капитал вашей компании будут представлены в ваших финансовых отчетах со счетами, которые вы создаете в Плане счетов вашей компании.

Чтобы финансовые отчеты ваших компаний имели смысл и стали значимыми для вас как владельца бизнеса, вам следует тщательно продумать правила именования ваших счетов, поскольку они связаны с вашими бизнес-операциями. Когда вы сообщаете QuickBooks Online, в какой отрасли вы работаете, он создает список счетов « по умолчанию » на основе этого первоначального выбора настройки. Ваши следующие шаги — дальнейшая настройка этого списка учетных записей для вашего уникального бизнеса.

Когда вы сообщаете QuickBooks Online, в какой отрасли вы работаете, он создает список счетов « по умолчанию » на основе этого первоначального выбора настройки. Ваши следующие шаги — дальнейшая настройка этого списка учетных записей для вашего уникального бизнеса.

Вы должны создать родительские и дочерние учетные записи для деловых расходов

При настройке списка счетов важно создать счета « Родительский » и « Дочерний » для ваших расходов, включая расходы COGS (себестоимость проданных товаров и услуг).Имейте в виду, что с подписками QuickBooks Online Essentials и Plus вы ограничены 250 учетными записями. Тем не менее, существует неограниченное количество учетных записей, которые вы можете создать с помощью подписки Advanced на QuickBooks Online.

Примером этого является создание учетной записи « Родитель » с именем « Расходы на заработную плату », затем создание учетной записи « Ребенок » с именем « Заработная плата ». Эта учетная запись « Заработная плата » может иметь свои собственные счета « Ребенок » для « Заработная плата владельца », « Заработная плата сотрудника», « Почасовая оплата » и « Сверхурочная работа ».Счет « Заработная плата » может быть счетом « Ребенок » счета « Расходы на заработную плату », в то время как другие счета могут быть счетами « Ребенок » счета « Заработная плата ». Операции по каждому из этих счетов составят Итого со счетом « Расходы на заработную плату ».

Эта учетная запись « Заработная плата » может иметь свои собственные счета « Ребенок » для « Заработная плата владельца », « Заработная плата сотрудника», « Почасовая оплата » и « Сверхурочная работа ».Счет « Заработная плата » может быть счетом « Ребенок » счета « Расходы на заработную плату », в то время как другие счета могут быть счетами « Ребенок » счета « Заработная плата ». Операции по каждому из этих счетов составят Итого со счетом « Расходы на заработную плату ».

Вы должны создать родительские и дочерние учетные записи для получения дохода от бизнеса

Большинство малых предприятий имеют больше счетов расходов , чем счетов доходов .Выбирайте свои счета доходов с умом. Помните, что настройка ваших продуктов и услуг будет иметь более подробную информацию, чем ваши счета доходов. У вас могут быть сотни продуктов и услуг и всего полдюжины учетных записей доходов. Каждый из продуктов и услуг, которые вы покупаете и продаете , сопоставляется с указанным счетом доходов и COGS (себестоимость проданных товаров) счетом расходов . Также обратите внимание , что для некоторых служб требуется Налог с продаж для оплаты , , а для других нет .Будьте в курсе ваших государственных требований.

Каждый из продуктов и услуг, которые вы покупаете и продаете , сопоставляется с указанным счетом доходов и COGS (себестоимость проданных товаров) счетом расходов . Также обратите внимание , что для некоторых служб требуется Налог с продаж для оплаты , , а для других нет .Будьте в курсе ваших государственных требований.

Одним из примеров счетов доходов « родителей » и « детей » является наличие счета « родителей » для « доходов от услуг » и счетов « детей » для « налоговых услуг 05» и « Услуги, не облагаемые налогом . Создание этих учетных записей поможет вам связать доход в отчете о прибылях и убытках с налоговыми обязательствами по продажам по типу дохода. Они помогут вам вести правильный учет ваших Налогооблагаемых и Неналогооблагаемых Услуг, проданных вашим клиентам.В большинстве штатов Бухгалтерские услуги не облагаются налогом; , в то время как Генеральные подрядные услуги являются Облагаемыми налогом . Важно выяснить, являются ли Услуги, которые вы продаете своим клиентам, Облагаемыми налогом или Необлагаемыми налогами в штатах, в которых вы продаете эти Услуги.

Важно выяснить, являются ли Услуги, которые вы продаете своим клиентам, Облагаемыми налогом или Необлагаемыми налогами в штатах, в которых вы продаете эти Услуги.

Вы должны создать родительские и дочерние учетные записи для деловых обязательств

При настройке списка счетов важно создать счета « Родительский » и « Дочерний » для вашего бизнеса Обязательства .Если у вас есть сотрудники, у вас будет ряд « Обязательства по заработной плате », такие как « Налоги на заработную плату » и « Медицинское страхование работодателя к оплате ». При настройке службы расчета заработной платы QuickBooks Online некоторые учетные записи по умолчанию автоматически создаются в вашем Плане счетов. Однако, если вы используете другого поставщика платежных ведомостей, такого как Gusto, Paychex, Benefits Mall или ADP, вам потребуется создать индивидуальный план счетов для расчета заработной платы и разработать процесс регистрации ваших обязательств.

Печать отчета плана основных счетов

В отчете Плана счетов перечислены все или ряд счетов Главной книги в соответствии с в соответствии с критериями выбора, а также критериями сортировки и формата, указанными вами.

Во время печати вы можете выбирать счета по номеру счета, сегменту, группа учетных записей, отсортированная группа учетных записей или необязательное поле. Затем укажите тип отчета и диапазон записей, счетов или сегментов, вы хотите распечатать.

Чтобы распечатать отчет Плана счетов:

Открыть Главную книгу > Отчеты ГК > План счетов.

- В поле Формат отчета выберите формат из списка. Подробнее…

Если в качестве формата отчета выбрано сравнение бюджетных наборов, на появившемся экране укажите два набора цифр, которые вы хотите сравнить.

Подробнее…- В полях Сравнить финансовый набор 1 и С финансовым набором 2 укажите тип данных финансового набора.

- Укажите год для каждого финансового набора, который вы сравниваете.

- Если Главная книга является мультивалютной:

- В поле Использование укажите, следует ли отображать цифры в функциональной или исходной валюте

- В поле Для валюты укажите валюту.

Если евро является вашей функциональной валютой и вы указали валюту отчетности, вы можете выбрать опцию Валюта отчетности.Затем в отчете печатаются суммы в валюте отчетности (полученной из финансового набора отчетности).

- Чтобы исключить счета с нулевым балансом и без транзакций в указанном диапазоне периодов, выберите «Исключить счета без активности».

Примечание. Вы должны выбрать один и тот же год как в полях От, так и в полях До.

Чтобы распечатать набор общих групп учетных записей, но не других групп учетных записей, выберите «Выбрать группы учетных записей по диапазону кодов сортировки».

Примечание. Все группы учетных записей в наборе должны использовать один и тот же код сортировки для печати в порядке кодов сортировки.

- Чтобы исключить неактивные учетные записи, выберите Исключить неактивные учетные записи.

Если вы используете необязательные поля и печатаете полную форму отчета, вы можете включить в отчет необязательную информацию о полях.

Щелкните параметр «Включить необязательные поля», чтобы включить эту информацию в отчет.

- Выберите порядок сортировки для отчета и диапазон элементов, по которым выполняется сортировка. Подробнее…

- Вы можете заказать отчет по номеру счета, любому сегменту номера счета, группе счетов, отсортированной группе счетов.

- Вы можете сортировать по группам учетных записей, выбрав параметр «Выбрать группы учетных записей по диапазону кодов сортировки».

- Выберите учетные записи, указав диапазоны групп учетных записей, отсортированные группы учетных записей, сегменты номеров учетных записей (которые еще не были указаны в качестве порядка сортировки) или диапазон необязательных полей.

- Щелкните Печать.

Подробнее…

Подробнее…

План счетов – как стать организованным и эффективным

Как бы утомительно это ни звучало, но каждую бизнес-транзакцию нужно фиксировать в правильном аккаунте. Проблема, однако, заключается в том, что если у вас нет программного обеспечения для автоматизированной работы с кредиторской задолженностью , поиск нужной учетной записи не всегда является такой простой задачей. К счастью, план счетов может помочь вам в этом.

Проблема, однако, заключается в том, что если у вас нет программного обеспечения для автоматизированной работы с кредиторской задолженностью , поиск нужной учетной записи не всегда является такой простой задачей. К счастью, план счетов может помочь вам в этом.

Всякий раз, когда вам нужно найти строку в старом счете-фактуре, вам приходится возвращаться и просматривать горы документов или листать ряды ящиков картотеки? Если да, то вам было бы полезно использовать план счетов.

Наличие полного списка учетных записей, которыми управляет ваша компания, упрощает отслеживание и беспрепятственное ведение журналов. Во многих организациях они являются необходимым инструментом для организации финансовой отчетности и настройки систем учета.

Чтобы вы быстро узнали, что такое план счетов, как они используются и почему они жизненно важны для успеха вашего бизнеса, мы составили это подробное руководство. В нем мы покажем вам, почему план счетов — это не просто инструмент, который «приятно иметь», но часто организационная необходимость, если вы хотите развивать свой бизнес и управлять несколькими учетными записями в масштабе.

План счетов 101

План счетов (COA) — это список всех счетов, включая активы, обязательства, расходы, доходы и собственный капитал, которые включены в главную бухгалтерскую книгу предприятия. Размер компании во многом будет определять количество счетов, перечисленных в сертификате подлинности компании. Например, у вашего местного магазина мамы и папы может быть дюжина учетных записей, тогда как у Microsoft, вероятно, сотни.

Хотя это дает базовое определение плана счетов, из него не совсем ясно, где находится значение сертификата подлинности.Основная цель сертификата подлинности — обеспечить основу, на которой все финансовые документы компании хранятся в соответствии с простой для восприятия логической структурой.

Нас часто спрашивают: « в каком порядке перечислены счета в плане счетов? » К счастью, ответ прост. Счета перечислены в том порядке, в котором они появляются в финансовых отчетах компании, таких как отчет о прибылях и убытках или балансовый отчет. Таким образом, COA начинается с денежных средств, переходит к обязательствам и собственному капиталу и, в конечном итоге, заканчивается доходами и расходами.

Таким образом, COA начинается с денежных средств, переходит к обязательствам и собственному капиталу и, в конечном итоге, заканчивается доходами и расходами.

Балансовые счета

- Активы

- Обязательства

- Собственный капитал

Отчет о прибылях и убытках

- Операционные доходы

- Операционные расходы

- Внереализационные доходы и прибыль

- Внереализационные расходы и убытки

Образец плана счетов

Чтобы лучше понять, что такое план счетов и как он выглядит, обратитесь к следующему образцу.Хотя никакие две диаграммы не будут выглядеть одинаково, большинство из них будут следовать базовой структуре, похожей на то, что вы видите ниже, особенно если вы небольшая компания с несколькими поставщиками и ограниченным количеством продуктов.

Иногда можно найти план счетов, организованный по отделам. Например, нередко можно найти аналогичную информацию о расходах, указанную для бухгалтерского отдела, отдела маркетинга, отдела разработки программного обеспечения и т. д., которые имеют одинаковые характеристики.

д., которые имеют одинаковые характеристики.

Размер и сфера охвата организации в конечном счете будут определять, как эта информация будет представлена — с большим единообразием среди более мелких фирм.

1000 АКТИВЫ

- 1001 НАЛИЧНЫЕ – Расчетный счет

- 1002 НАЛИЧНЫЕ – Мелкая наличность

- 1003 НАЛИЧНЫЕ — Дебиторы

1100 ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

- 1110 A/REC Трейд

- 1120 A/REC Дебиторская задолженность (торговые векселя)

- 1130 A/REC Дебиторская задолженность (в рассрочку)

- 1140 A/REC Удерживающая способность

- 1190 A/REC Резерв по безнадежным счетам

1200 ЗАПАСЫ

- 1210 ИНВ – зарезервировано

- 1220 ИНВ – незавершенное производство

- 1230 ИНВ – зарезервировано

- 1240 INV – незавершенные расходы и сборы

- 1250 ИНВ – Готовая продукция

- 1280 ИНВ – Резерв (Устаревание)

1300 РАСХОДЫ (ПРЕДОПЛАТА) И ПРОЧИЕ АКТИВЫ

- 1310 Предоплаченное страхование

- 1320 Предоплата по налогу на недвижимость

- 1330 Предоплата за аренду

- 1340 Техническое обслуживание и ремонт с предоплатой

- 1350 Предоплаченные депозиты

1400 ОБОРУДОВАНИЕ

- 1410 СИЗ – Здания

- 1420 СИЗ – транспортные средства

- 1430 СИЗ – Машины

- 1440 СИЗ – Ноутбуки и компьютеры

- 1450 СИЗ – приспособления

- 1460 СИЗ – Аренда

1500 ИЗНОС И АМОРТИЗАЦИЯ (НАКОПЛЕННАЯ)

- 1510 АКЦ ДЭП – Здания

- 1520 АКК ДЭП – Транспортные средства

- 1530 АКК ДЭП – Машины

- 1540 ACC DEP — Ноутбуки и компьютеры

- 1550 ACC DEP – Светильники

- 1560 ACC DEP – Аренда

1600 ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (ДОЛГОСРОЧНАЯ)

- 1610 NCA – Дебиторская задолженность в рассрочку

- 1620 NCA – Векселя к получению

- 1630 NCA – удержание (удержано)

1700 ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (МЕЖФИРМЕННАЯ)

1800 ПРОЧИЕ АКТИВЫ (ВНЕОБОРОТНЫЕ)

- 1810 Интеллектуальная собственность, патенты и лицензии

- 1820 Нематериальные активы

- 1830 Организационные расходы

1900 ОБЯЗАТЕЛЬСТВА

2000 КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

- 2010 А/П Трейд

- 2020 A/P Retainment Retained

- 2030 A/P Начисленная кредиторская задолженность

- 2040 Долгосрочная задолженность с текущими сроками погашения

- 2050 Кредиторская задолженность по строительству

- 2060 Банкноты к оплате

2100 НАЧИСЛЕННАЯ КОМПЕНСАЦИЯ

- 2110 Начисленная заработная плата

- 2120 Начисленные комиссии

- 2130 Начисленные налоги по безработице

- 2140 Начислено FICA

- 2150 Начисленные медицинские льготы

- 2160 Начислено 401(K) Совпадение

- 2170 W/H Медицинские льготы

- 2180 W/H 401 (K) Взнос сотрудников

2200 НАЧИСЛЕННЫЕ РАСХОДЫ

- 2210 Начисленная арендная плата

- 2220 Начисленные проценты

- 2230 Начисленные налоги

- 2240 Начисленные гарантийные расходы

2300 НАКОПЛЕННЫЕ НАЛОГИ

- 2310 Начисленный федеральный подоходный налог

- 2320 Начисленный государственный подоходный налог

- 2330 Начисленные налоги на франшизу

- 2340 Отложенный налог на прибыль штата

- 2350 Отложенный текущий FIT

2400 ОТЛОЖЕННЫЕ НАЛОГИ

- 2410 ПОДХОДИТ – НЕАКТУАЛЬНЫЙ

- 2420 СИДЕТЬ – НЕТЕКУЩИЙ

2500 ДОЛГОСРОЧНАЯ ЗАДОЛЖЕННОСТЬ

- 2510 LTD – Векселя к оплате

- 2520 LTD – Векселя к оплате в рассрочку

- 2530 LTD – Кредиторская задолженность по ипотеке

2600 КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ (ВНУТРИФИРМЕННАЯ)

2700 ОБЯЗАТЕЛЬСТВА (ДОЛГОСРОЧНЫЕ)

2800 КАПИТАЛ (ВЛАДЕЛЬЦЫ)

- 2810 Обыкновенные акции

- 2820 Привилегированные акции

- 2830 Партнеры Капитал

- 2840 Оплачен капитал

- 2850 Членские взносы

- 2890 Нераспределенная прибыль

3000 ДОХОД

- 3010 ДОХОД – ПРОДУКТ 1

- 3020 ДОХОД – ПРОДУКТ 2

- 3030 ДОХОД – ПРОДУКТ 3

- 3100 Процентный доход

- 3200 Прочие доходы

- 3300 Возвраты и скидки

- 3350 Скидки при продаже

- 3400 Финансовый доход

4000 СЕБЕСТОИМОСТЬ ПРОДАННЫХ ТОВАРОВ

- 4010 ПРОДУКЦИЯ 1

- 4020 ПРОДУКТ — ПРОДУКТ 2

- 4030 ПРОДУКТ 3

- 4100 Грузовые перевозки

- 4200 Инвентаризационные корректировки

- 4500 Возврат товара

- 4600 Зарезервировано

5000 – 6000 ОПЕРАЦИОННЫЕ РАСХОДЫ

- 5010 Расходы на амортизацию

- 5020 Расходы на рекламу

- 5100 Авторасход

- 5200 Расходы по безнадежным долгам

- 5300 Банковские сборы

- 5400 Денежные выплаты и короткая

- 5500 Комиссионные расходы

- 5600 Расходы на амортизацию

- 5700 Программа льгот для сотрудников

- 5900 Офисные расходы

- 6000 Налоги на заработную плату

- 6100 Аренда

- 6200 Налоги – Расходы FIT

- 6300 Коммунальные расходы

- 6900 Прибыль/убыток от продажи активов

Большинство примеров плана счетов имеют структуру, аналогичную приведенной выше. Хотя это может оказаться полезным для изучения структуры плана счетов, пример плана счетов мало что говорит о том, как его следует интерпретировать, или о лежащей в его основе логике.

Хотя это может оказаться полезным для изучения структуры плана счетов, пример плана счетов мало что говорит о том, как его следует интерпретировать, или о лежащей в его основе логике.

Значение сертификата подлинности

Думайте о бизнесе как об органическом, живом объекте — подобно дереву — с различными ветвями, каждая из которых соответствует отдельному отделу (например, продажам, маркетингу, управлению персоналом и т. д.). У каждой ветки этого дерева есть свои расходы и обязательства, о которых нужно заботиться, которые можно визуализировать в виде листьев на дереве.

Таким образом, каждый отдел содержит пронумерованные учетные записи, указанные в сертификате подлинности. Чтобы продолжить аналогию, вы можете думать о подтипах учетных записей как о ряби на листьях. В стандартном сертификате подлинности типичная схема кодирования учетной записи выглядит следующим образом:

.- Активы: 100 -199

- Обязательства: 200 – 299

- Капитал: 300 – 399

- Доходы: 400 – 499

- Расходы: 500 – 599

Вы, наверное, заметили, что нумерация плана счетов немного шаткая и, кажется, повсюду. Однако система нумерации сертификата подлинности следует продуманной внутренней логике, состоящей из трех компонентов:

Однако система нумерации сертификата подлинности следует продуманной внутренней логике, состоящей из трех компонентов:

- Код подразделения: Двузначный серийный номер, указывающий подразделение компании, если компания имеет более одного подразделения или несколько дочерних компаний.

- Код отдела: Двузначный серийный номер, указывающий на отдел компании в составе компании, состоящей из нескольких отделов (например, отдела маркетинга, продаж и т. д.).

- Код счета: Трехзначный серийный номер, соответствующий типу счета (т.д., доходы, обязательства и т. д.).

Вместе приведенные выше коды образуют шаблон, напоминающий серийный номер «xx-xx-xxx». Однако более мелкие компании с одним подразделением могут включать только два последних компонента, образуя «хх-ххх». В целом номер плана счетов для расходов на рекламу («660») в отделе маркетинга («07») в компании с одним подразделением будет выглядеть так: 07-660.

Доступ к плану счетов QuickBooks

Если вы являетесь одним из многих малых и средних предприятий, которые используют QuickBooks для управления своими книгами, вы будете рады узнать, что доступны образцы планов счетов для QuickBooks.При создании учетной записи вы можете выбрать один из множества предварительно созданных сертификатов подлинности или вручную импортировать файл CSV, содержащий шаблон плана счета.

Независимо от того, используете ли вы Intuit QuickBooks Desktop или последнюю версию QuickBooks Online (QBO), существует несколько типов шаблонов планов счетов, которые можно выбрать в раскрывающемся списке «Списки» на вкладке «Компания». Кроме того, вы можете нажать «CTRL + A» на клавиатуре при использовании QuickBooks.

AvidXchange имеет интеграцию с QuickBooks, где вы можете автоматизировать процессы своей кредиторской задолженности.Вы можете узнать больше об интеграции QuickBooks здесь.

Очистите свой план счетов, автоматизировав кредиторскую задолженность

Просто взглянув на свой план счетов, вы можете увидеть, сколько денег имеет ваша компания, сколько она должна и сколько поступает и уходит из компании.

Для такой важной записи очень важно, чтобы вы инвестировали в наилучшее доступное программное обеспечение для автоматизации ваших счетов и платежей, чтобы документ был легко доступен в любой момент.

К счастью, существуют цифровые инструменты, позволяющие импортировать бумажный план счетов и безопасно хранить его в цифровой среде. Таким образом, вам никогда не придется беспокоиться об отслеживании суммы в долларах по старому счету или бесконечном поиске в бумажных учетных записях. Вместо этого вы можете определить любую учетную запись за считанные секунды, используя автоматизированные решения AP, одним нажатием кнопки.

Представляем новый план счетов в QuickBooks Online

Вы просили, а Intuit® услышала! В QuickBooks® Online внедряется новый план счетов.Новый интерфейс предназначен для того, чтобы помочь вашим клиентам правильно классифицировать транзакции и обеспечить защиту, помогающую избежать беспорядка и ошибок в их учетной записи.

Специалистам по бухгалтерскому учету и их клиентам понравится эта новая функция, потому что она уменьшает количество догадок, возникающих при записи транзакций в банковском центре и на экранах транзакций в QuickBooks Online. Давайте углубимся в детали, чтобы вы могли точно увидеть, как эта новая функция повлияет на вас и ваших клиентов.

Как новый План счетов поможет бухгалтерам и их клиентам?