Прокурор разъясняет — Прокуратура Хабаровского края

Прокурор разъясняет

- 30 октября 2018, 00:00

Разъяснение законодательства о порядке и сроках проведения налоговыми органами проверок

Текст

Поделиться

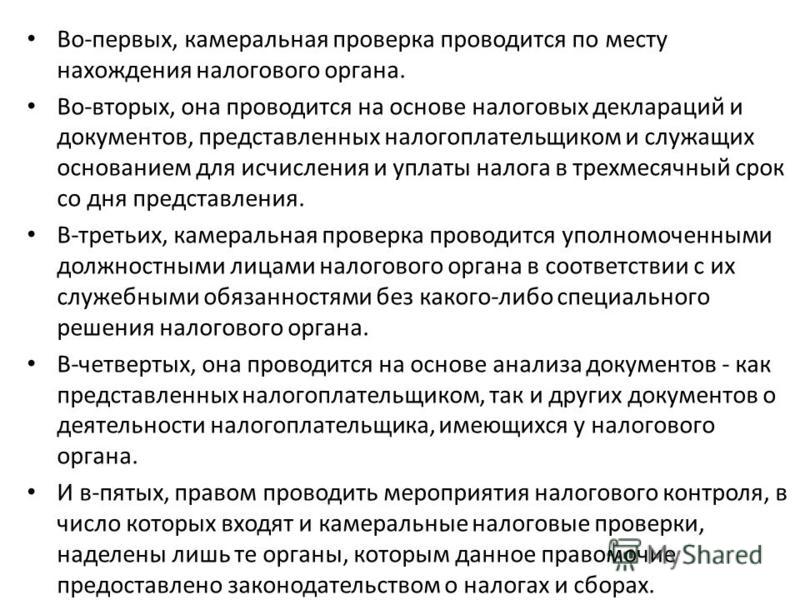

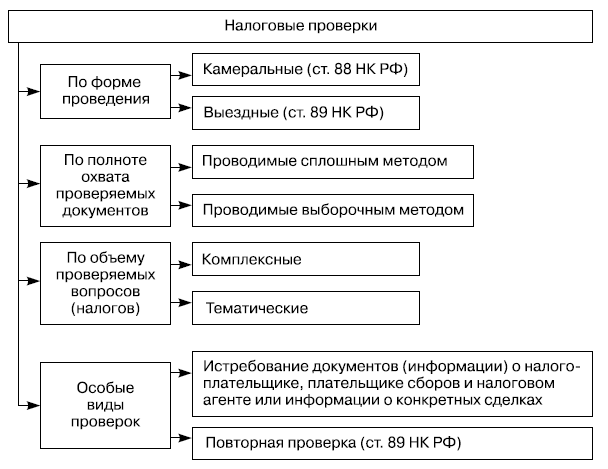

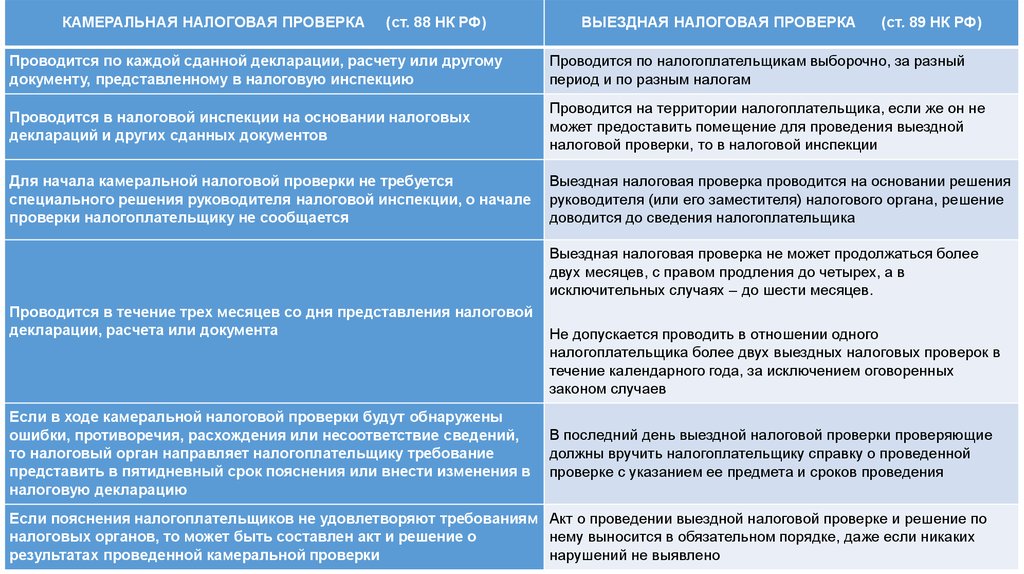

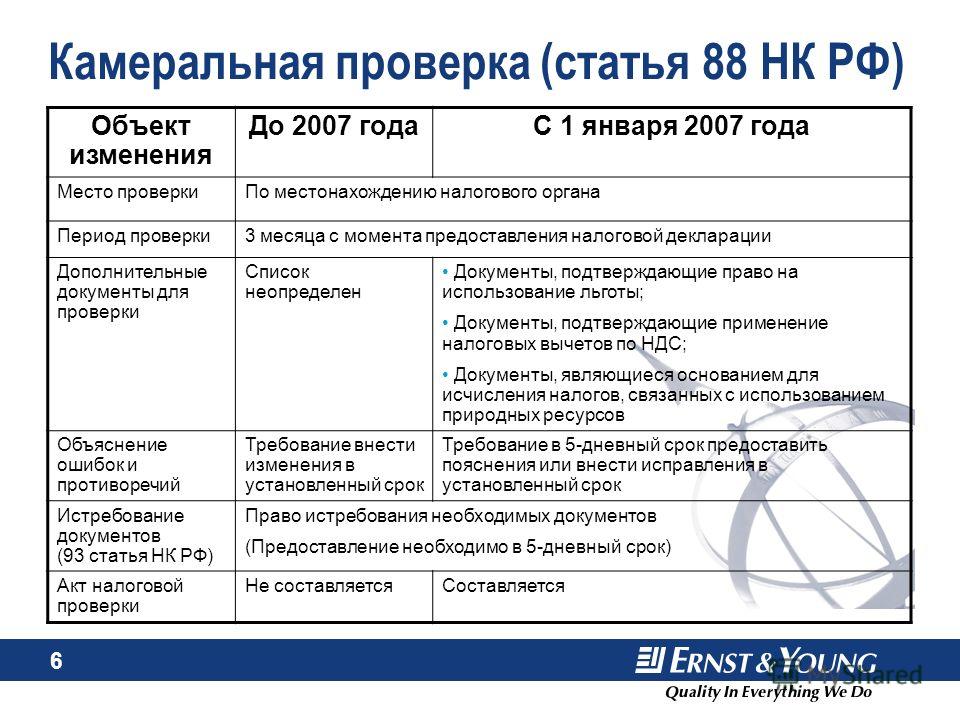

В соответствии с налоговым законодательством налоговые органы в рамках осуществления налогового контроля уполномочены на проведение камеральных и выездных проверок, порядок, основания и сроки проведения которых различны.

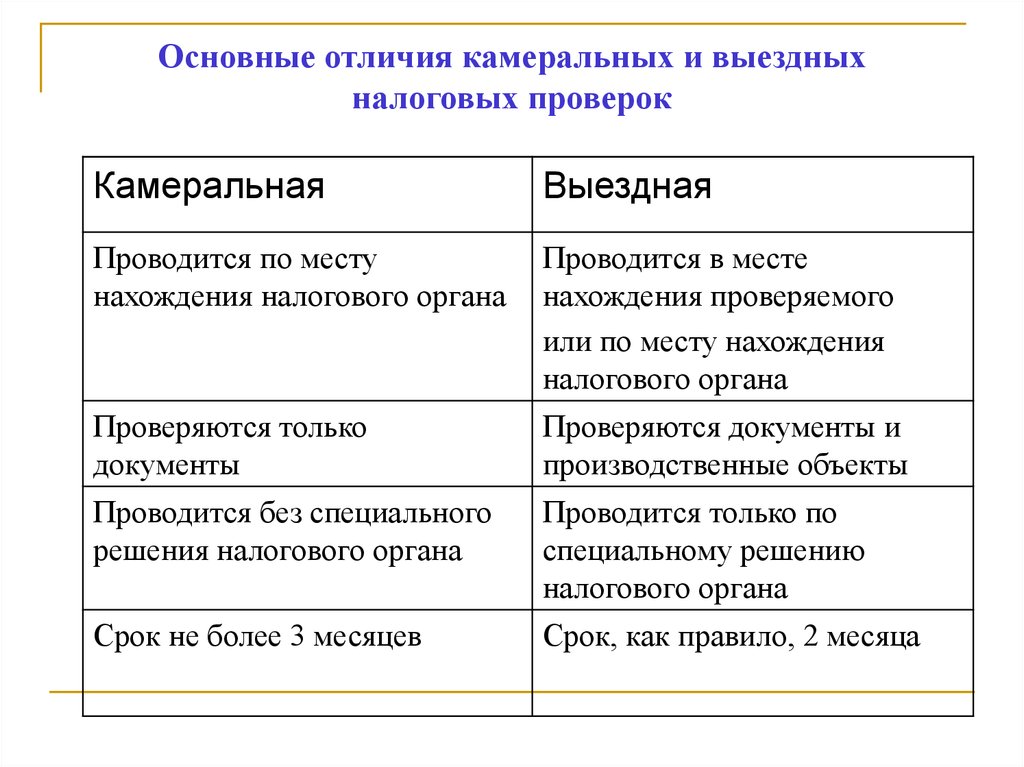

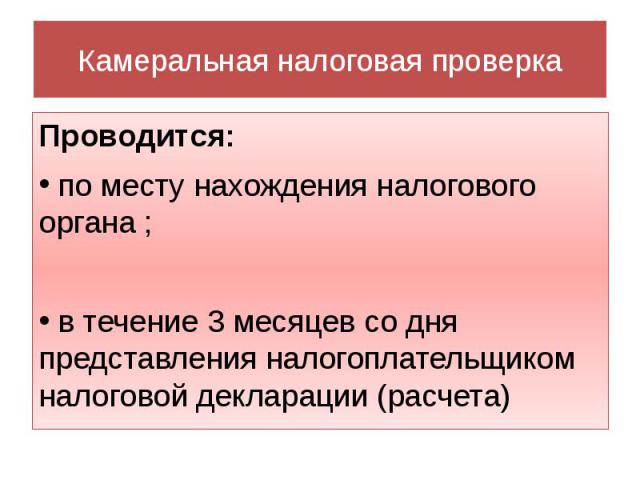

Камеральная налоговая проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

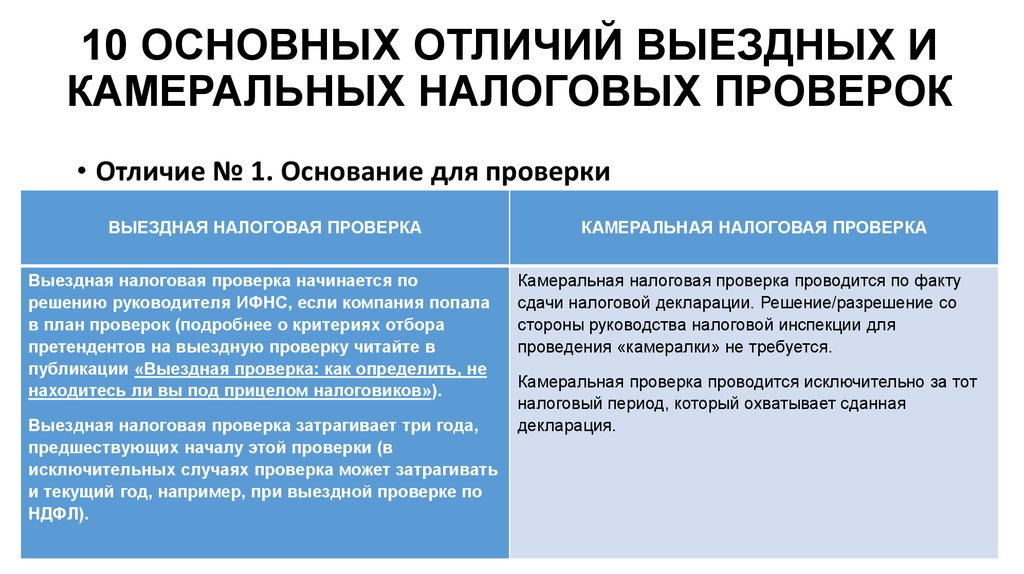

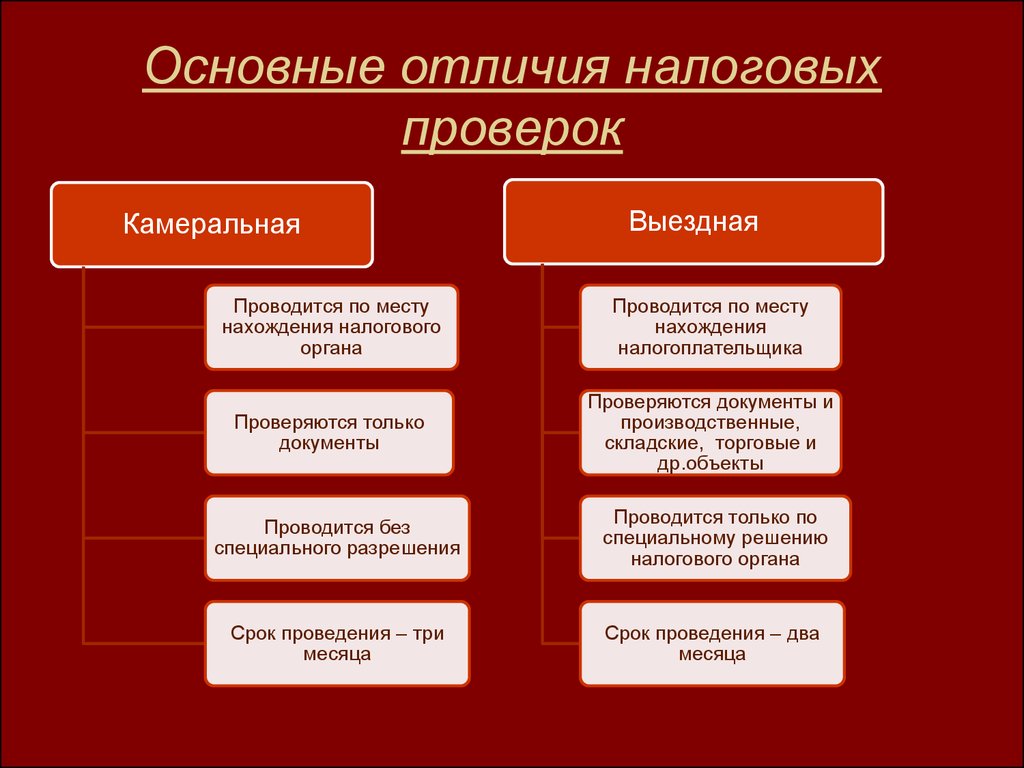

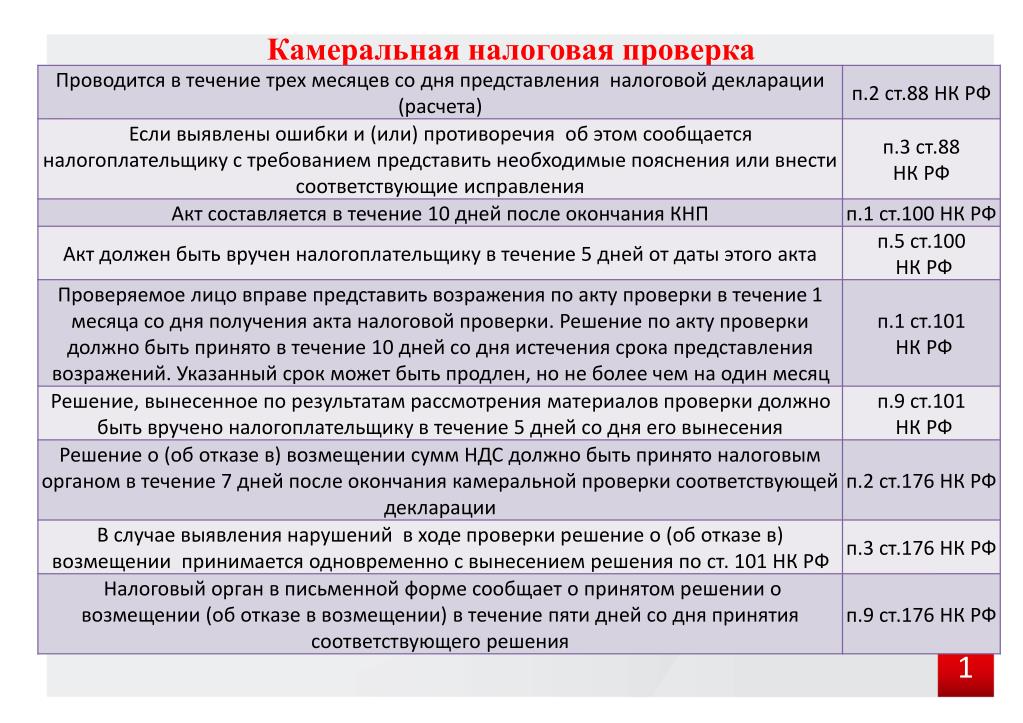

Такая проверка проводится по месту нахождения налогового органа без специального разрешения в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета), за исключением проверки, на основе налоговой декларации по налогу на добавленную стоимость (далее – НДС).

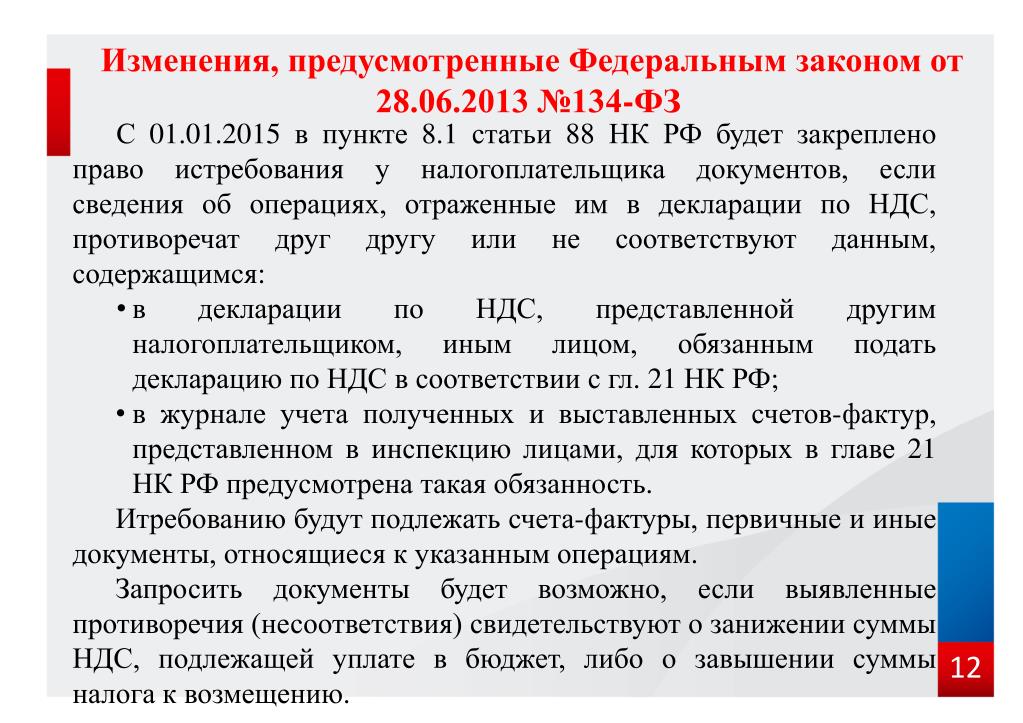

Срок проведения камеральной проверки на основе налоговой декларации по НДС составляет два месяца со дня представления такой налоговой декларации (в течение шести месяцев со дня представления иностранной организацией, состоящей на учете в налоговом органе, налоговой декларации по НДС).

В случае, если до окончания камеральной налоговой проверки декларации по НДС налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, налоговый орган вправе принять решение о продлении срока проведения камеральной проверки до трех месяцев со дня представления налоговой декларации по НДС.

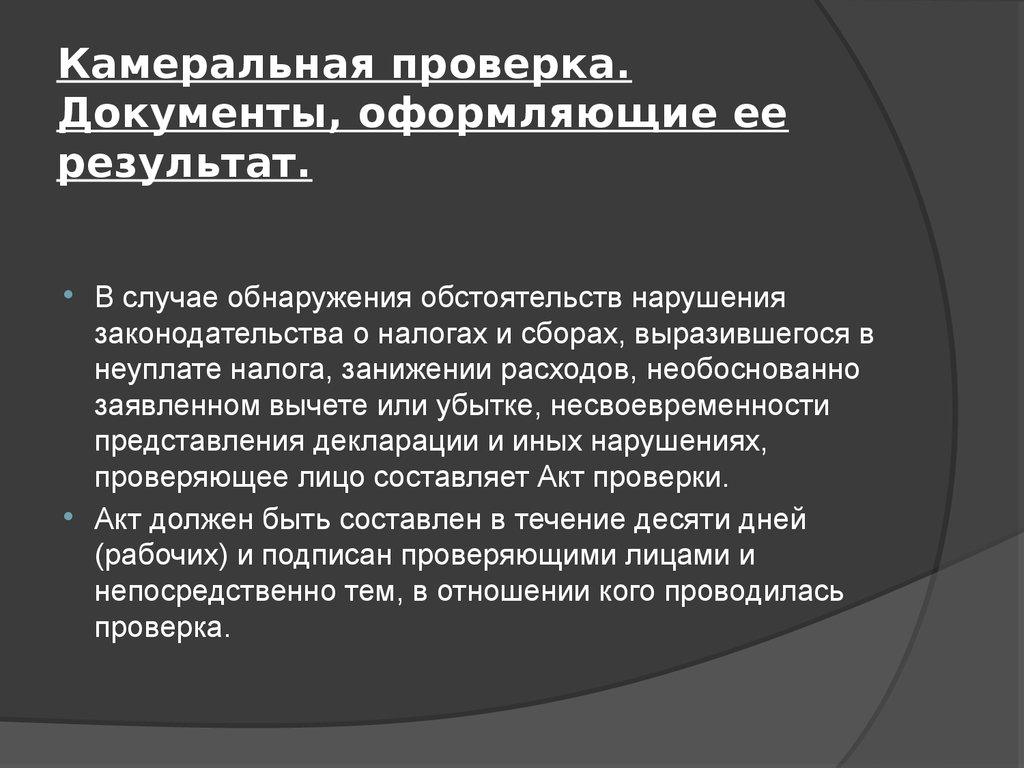

Если в ходе проведения камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Представленные налогоплательщиком пояснения и документы подлежат обязательному рассмотрению, и в случае, если после их рассмотрения либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, в обязательном порядке составляется акт проверки.

В отличие от камеральной, в целях проведения выездной налоговой проверки налоговым органом выносится соответствующее решение, которое содержит сведения о проверяемом налогоплательщике, о предмете проверки (налогах, правильность исчисления и уплаты которых подлежит проверке), о периодах, за которые проводится проверка, а также сведения о должностных лицах налогового органа, которым поручено проведение проверки.

Выездная проверка проводится на территории (в помещении) налогоплательщика, а в случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, проверка может проводиться по месту нахождения налогового органа, либо по месту нахождения обособленного подразделения налогоплательщиков — иностранных организаций.

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам. В рамках такой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (за исключением проверки налогоплательщика — участника регионального инвестиционного проекта).

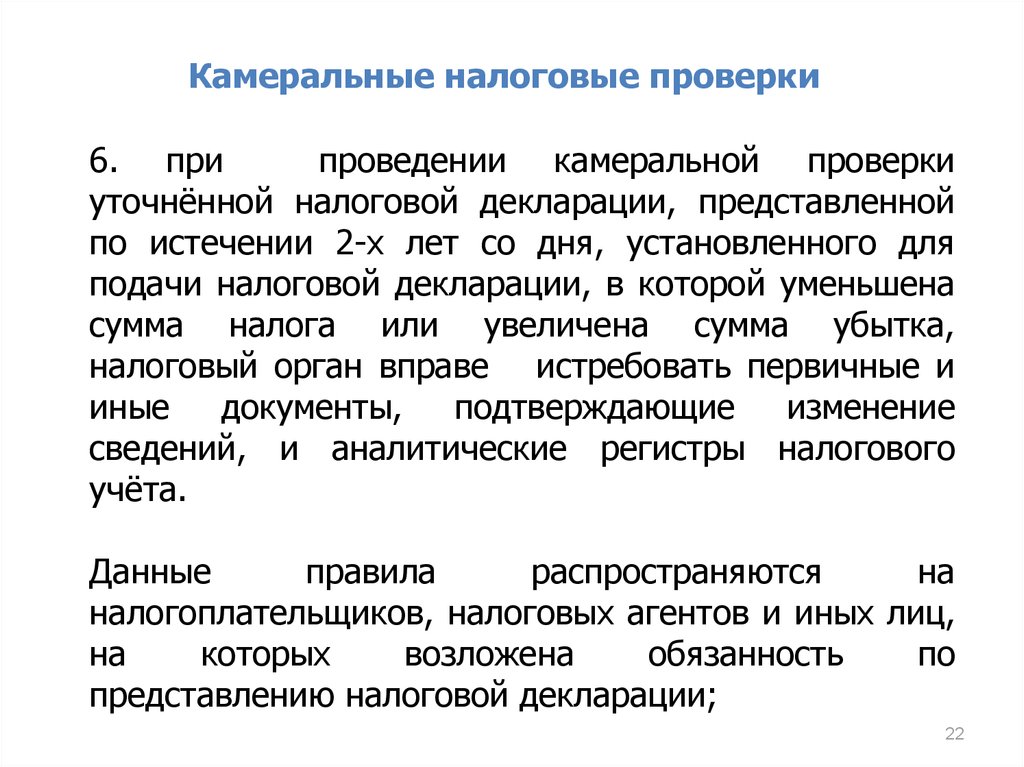

В случае, если налогоплательщик представил уточненную налоговую декларацию в рамках соответствующей выездной налоговой проверки, проверяется период, за который представлена такая декларация.

Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период, а также проводить более двух выездных налоговых проверок в течение календарного года в отношении одного налогоплательщика, за исключением случаев принятия решения руководителем Федеральной налоговой службы о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

Срок проведения выездной налоговой проверки не может быть более двух месяцев, вместе с тем, при наличии оснований, определённых налоговым законодательством, указанный срок может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев.

Такими основаниями являются:

— проведение проверки налогоплательщика, отнесенного к категории крупнейших;

— получение в ходе проведения выездной (повторной выездной) налоговой проверки информации от правоохранительных, контролирующих органов либо из иных источников, о наличии у налогоплательщика нарушений законодательства о налогах и сборах, требующей дополнительной проверки;

— наличие обстоятельств непреодолимой силы (затопление, наводнение, пожар и тому подобное) на территории, где проводится проверка;

— проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений; непредставление налогоплательщиком в установленный срок документов, необходимых для проведения выездной (повторной выездной) налоговой проверки;

— а также иные обстоятельства. При этом в данном случае необходимость и сроки продления выездной (повторной выездной) налоговой проверки определяются исходя из длительности проверяемого периода, объемов проверяемых и анализируемых документов, количества налогов и сборов, по которым назначена проверка, количества осуществляемых проверяемым лицом видов деятельности, разветвленности организационно-хозяйственной структуры проверяемого лица, сложности технологических процессов и других обстоятельств.

При этом в данном случае необходимость и сроки продления выездной (повторной выездной) налоговой проверки определяются исходя из длительности проверяемого периода, объемов проверяемых и анализируемых документов, количества налогов и сборов, по которым назначена проверка, количества осуществляемых проверяемым лицом видов деятельности, разветвленности организационно-хозяйственной структуры проверяемого лица, сложности технологических процессов и других обстоятельств.

Налоговым законодательством предусмотрена возможность приостановления проведение выездной налоговой проверки в целях истребования документов (информации), получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации; проведения экспертиз; перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Общий срок приостановления проведения выездной проверки не может превышать шесть месяцев, за исключением случая, если проверка приостановлена в целях получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию. В данном случае срок приостановления указанной проверки может быть увеличен на три месяца.

В данном случае срок приостановления указанной проверки может быть увеличен на три месяца.

Завершается проверка составлением справки о ее проведении, в которой фиксируются предмет проверки и сроки ее проведения. Данная справка вручается налогоплательщику или его представителю либо направляется по почте заказным письмом в случае уклонения проверяемого лица от ее получения.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления такой справки.

В течение двух месяцев со дня составления соответствующей справки налоговым органом составляется в установленной форме акт налоговой проверки, который подписывается лицами, проводившими соответствующую проверку, и лицом, в отношении которого проводилась эта проверка либо его представителем.

Вручается акт налоговой проверки в течение пяти дней с даты этого акта под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем).

В случае, если проверяемое лицо или его представитель уклоняются от получения акта налоговой проверки, этот факт отражается в акте, который направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта налоговой проверки по почте заказным письмом датой вручения этого акта считается шестой день считая с даты отправки заказного письма.

Разъясняет прокуратура Хабаровского края

Разъяснение законодательства о порядке и сроках проведения налоговыми органами проверок

В соответствии с налоговым законодательством налоговые органы в рамках осуществления налогового контроля уполномочены на проведение камеральных и выездных проверок, порядок, основания и сроки проведения которых различны.

Камеральная налоговая проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Такая проверка проводится по месту нахождения налогового органа без специального разрешения в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета), за исключением проверки, на основе налоговой декларации по налогу на добавленную стоимость (далее – НДС).

Срок проведения камеральной проверки на основе налоговой декларации по НДС составляет два месяца со дня представления такой налоговой декларации (в течение шести месяцев со дня представления иностранной организацией, состоящей на учете в налоговом органе, налоговой декларации по НДС).

В случае, если до окончания камеральной налоговой проверки декларации по НДС налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, налоговый орган вправе принять решение о продлении срока проведения камеральной проверки до трех месяцев со дня представления налоговой декларации по НДС.

Если в ходе проведения камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Представленные налогоплательщиком пояснения и документы подлежат обязательному рассмотрению, и в случае, если после их рассмотрения либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, в обязательном порядке составляется акт проверки.

В отличие от камеральной, в целях проведения выездной налоговой проверки налоговым органом выносится соответствующее решение, которое содержит сведения о проверяемом налогоплательщике, о предмете проверки (налогах, правильность исчисления и уплаты которых подлежит проверке), о периодах, за которые проводится проверка, а также сведения о должностных лицах налогового органа, которым поручено проведение проверки.

Выездная проверка проводится на территории (в помещении) налогоплательщика, а в случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, проверка может проводиться по месту нахождения налогового органа, либо по месту нахождения обособленного подразделения налогоплательщиков — иностранных организаций.

Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам. В рамках такой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (за исключением проверки налогоплательщика — участника регионального инвестиционного проекта).

В случае, если налогоплательщик представил уточненную налоговую декларацию в рамках соответствующей выездной налоговой проверки, проверяется период, за который представлена такая декларация.

Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период, а также проводить более двух выездных налоговых проверок в течение календарного года в отношении одного налогоплательщика, за исключением случаев принятия решения руководителем Федеральной налоговой службы о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

Срок проведения выездной налоговой проверки не может быть более двух месяцев, вместе с тем, при наличии оснований, определённых налоговым законодательством, указанный срок может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев.

Такими основаниями являются:

— проведение проверки налогоплательщика, отнесенного к категории крупнейших;

— получение в ходе проведения выездной (повторной выездной) налоговой проверки информации от правоохранительных, контролирующих органов либо из иных источников, о наличии у налогоплательщика нарушений законодательства о налогах и сборах, требующей дополнительной проверки;

— наличие обстоятельств непреодолимой силы (затопление, наводнение, пожар и тому подобное) на территории, где проводится проверка;

— проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений; непредставление налогоплательщиком в установленный срок документов, необходимых для проведения выездной (повторной выездной) налоговой проверки;

— а также иные обстоятельства. При этом в данном случае необходимость и сроки продления выездной (повторной выездной) налоговой проверки определяются исходя из длительности проверяемого периода, объемов проверяемых и анализируемых документов, количества налогов и сборов, по которым назначена проверка, количества осуществляемых проверяемым лицом видов деятельности, разветвленности организационно-хозяйственной структуры проверяемого лица, сложности технологических процессов и других обстоятельств.

При этом в данном случае необходимость и сроки продления выездной (повторной выездной) налоговой проверки определяются исходя из длительности проверяемого периода, объемов проверяемых и анализируемых документов, количества налогов и сборов, по которым назначена проверка, количества осуществляемых проверяемым лицом видов деятельности, разветвленности организационно-хозяйственной структуры проверяемого лица, сложности технологических процессов и других обстоятельств.

Налоговым законодательством предусмотрена возможность приостановления проведение выездной налоговой проверки в целях истребования документов (информации), получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации; проведения экспертиз; перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Общий срок приостановления проведения выездной проверки не может превышать шесть месяцев, за исключением случая, если проверка приостановлена в целях получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию. В данном случае срок приостановления указанной проверки может быть увеличен на три месяца.

В данном случае срок приостановления указанной проверки может быть увеличен на три месяца.

Завершается проверка составлением справки о ее проведении, в которой фиксируются предмет проверки и сроки ее проведения. Данная справка вручается налогоплательщику или его представителю либо направляется по почте заказным письмом в случае уклонения проверяемого лица от ее получения.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления такой справки.

В течение двух месяцев со дня составления соответствующей справки налоговым органом составляется в установленной форме акт налоговой проверки, который подписывается лицами, проводившими соответствующую проверку, и лицом, в отношении которого проводилась эта проверка либо его представителем.

Вручается акт налоговой проверки в течение пяти дней с даты этого акта под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем).

В случае, если проверяемое лицо или его представитель уклоняются от получения акта налоговой проверки, этот факт отражается в акте, который направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта налоговой проверки по почте заказным письмом датой вручения этого акта считается шестой день считая с даты отправки заказного письма.

Разъясняет прокуратура Хабаровского края

Как проводятся камеральные проверки в нерабочие дни

Как проводятся камеральные проверки в нерабочие дни — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

15.04.2020

ФНС РФ разъяснила, как проводятся камеральные налоговые проверки во время нерабочих дней. Соответствующее письмо от 10.04.2020 № ЕА-4-15/6101@ опубликовано на официальном сайте ФНС.

Соответствующее письмо от 10.04.2020 № ЕА-4-15/6101@ опубликовано на официальном сайте ФНС.

Напомним, согласно президентских указов от 25.03.2020 № 206 и от 02.04.2020 № 239, дни в период с 30.03.2020 по 30.04.2020 объявлены нерабочими.

Ведомство отмечает, что течение сроков установленных пунктом 2 статьи 88, статьями 176, 176.1, 203.1, а также пунктом 4 статьи 203 Кодекса производится без учета нерабочих дней предусмотренных президентскими указами.

Это значит, что камеральные проверки, возмещение НДС и акцизов, включая заявительный порядок возмещения, будет осуществляться без учета нерабочих дней.

Если же налоговый орган по результатам камеральной налоговой проверки выявит нарушения, то течение процедурных сроков по вручению актов камеральных проверок, представлению возражений на такие акты, рассмотрению дела о налоговом правонарушении будет рассчитываться с первого рабочего дня, следующего за нерабочими, то есть с 6 мая 2020 года.

Темы: камеральная проверка, коронавирус, полномочия налоговых органов, перенос сроков, пандемия изменения

Рубрика: Налоги и отчетность в период COVID-19 , Налоговые проверки

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Судебный вердикт: могут ли налоговики истребовать документы при камеральной проверке Судебный вердикт: отменят ли налоговую проверку после изменения компанией места постановки на учет Резидентам ТОР могут упростить переход на налоговый мониторинг Как в отчетности по НДФЛ отразить зарплату, выплаченную за счет субсидии на нерабочие дни Блокировка имущества при проверке, новые экологические штрафы и нерабочие дни без переноса налоговых сроков: самые плохие новости недели

Опросы

Кто читает БУХ. 1С

1С

Кем вы работаете?

бухгалтер

руководитель компании

аудитор

чиновник

юрист

кадровик

специалист-внедренец

разработчик ПО

журналист

другое

Мероприятия

28 октября 2022 года — Бизнес-форум 1С:ERP | 1C:Лекторий: 25 октября 2022 года (вторник, начало в 10.00) — Налог на прибыль организаций: актуальные вопросы и практика применения 1C:Лекторий: 27 октября 2022 года (четверг, все желающие, начало в 10:00) — Электронные перевозочные документы: нормативное правовое регулирование, практика работы в 1С |

Все мероприятия

Что такое аудит | Департамент по налогам и сборам

Аудит – это проверка бухгалтерских книг и записей налогоплательщика с целью определения правильности отчетности по налогам. Аудит может быть либо камеральной проверкой, проводимой по почте или по телефону с проверяющим в офисе в Монпелье, либо выездной проверкой, когда аудитор выезжает на местонахождение налогоплательщика.

Аудит может быть либо камеральной проверкой, проводимой по почте или по телефону с проверяющим в офисе в Монпелье, либо выездной проверкой, когда аудитор выезжает на местонахождение налогоплательщика.

Что обычно требует проведения аудита

Налоговое управление штата Вермонт получает информацию из нескольких источников, таких как федеральная налоговая служба (IRS), министерство труда штата Вермонт, канцелярия государственного секретаря и несколько других агентств штата. Мы также используем информацию, полученную в результате предыдущих проведенных аудитов, проверки поданных деклараций и полученных советов. Чаще всего аудиты являются результатом анализа информации и выявления несоответствий.

Справочное руководство по источникам данных, используемым для рутинных расхождений налоговой службы Аудиты Многие из наших аудитов используют информацию, полученную от IRS. Следующая таблица предназначена для предоставления общих причин или источников, связанных с различиями, отмеченными в письме «Уведомление о намерении оценить детали», касающемся аудитов расхождений, связанных с IRS.

Справочное руководство по расхождениям для формы штата Вермонт IN-111

Как вы будете уведомлены

Если вас выбрали для проверки, Департамент направит вам письмо с уведомлением о проверке. В письме будут указаны следующие данные:

- Какой аудит будет проводиться

- Период аудита

- Какие документы нужно собрать для проверки или предоставить информацию о налоговой декларации, которую, по нашему мнению, вам необходимо подать

В письме также может быть предложено либо подтвердить встречу с экзаменатором, либо назначить встречу. Пожалуйста, ответьте быстро.

Что ожидать во время аудита

Департамент налогов проводит два типа аудитов: камеральные и выездные.

Выездные аудиты

Если ваш аудит проводится одним из наших выездных аудиторов, аудитор, как правило, назначает встречу, чтобы посетить ваше предприятие для проверки операций и бухгалтерских процедур. Во время этой первой встречи аудитор также обсудит процесс аудита, сроки и периоды тестирования.

Аудитор проверит ваши финансовые документы, такие как план счетов, главная бухгалтерская книга, денежные поступления, выплаты и подтверждающие данные для поданных деклараций. В некоторых случаях мы также можем просматривать журналы налоговых деклараций, реестры заработной платы, формы платежных ведомостей, ленты кассовых аппаратов, выписки по кредитным картам продавцов и банковские выписки.

Кабинетные проверки

Для проверок, проводимых нашим офисом в Монпелье, проверка часто начинается с письма, в котором подробно описывается рассматриваемый вопрос и записи, необходимые для устранения потенциального несоответствия или необходимости подачи налоговой декларации. Эти проверки обычно проводятся с обменом информацией по почте или в электронном виде. Однако в некоторых случаях вас могут попросить встретиться с офисным аудитором в Монпелье.

Во время аудита нередко возникают проблемы. Ожидается, что все вопросы будут обсуждаться по мере их возникновения. Фактические вопросы должны быть решены в ходе проверки, тогда как юридические разногласия могут быть разрешены в процессе апелляции, если налогоплательщик не согласен или не удовлетворен разъяснениями Департамента.

Перед завершением аудита Департамент обычно уведомляет о любых проблемах, обнаруженных в ходе аудита. В этом уведомлении будут указаны проблемы, обнаруженные в ходе аудита, и любые связанные с ними суммы, причитающиеся к уплате. Ожидается, что представитель Департамента будет работать с налогоплательщиком для решения любых нерешенных вопросов или опасений. Любые нерешенные суммы (вопросы) будут оцениваться, которые налогоплательщик может обжаловать.

Совет: Помните, что лучший способ подготовиться к аудиту — вести хорошие записи. Наличие хороших записей означает, что вы сможете предоставить необходимую документацию. На протяжении всего процесса общение и сотрудничество имеют жизненно важное значение. Вы должны свободно задавать вопросы и предоставлять информацию экзаменаторам. Аудиты — это не повод для паники, а рутинная проверка, которая может быть относительно гладкой, когда налогоплательщики работают с Департаментом. На веб-сайте IRS есть информация о том, как правильно вести учет для предприятий и частных лиц.

Ваш аудит завершен, что теперь?

По окончании аудита вам будет отправлена оценка. Вам также будет разъяснено ваше право на обжалование оценки. У вас есть шестьдесят (60) дней на подачу апелляции.

Если вы согласны:

- Оплатить полную сумму (текущие варианты оплаты будут включены в счет) или

- Свяжитесь с нашим отделом по сбору платежей, чтобы договориться о плане платежей

Если вы не согласны:

- Вы можете обжаловать выводы до истечения 60-дневного срока. Апелляция может быть рассмотрена несколькими способами. Вы можете работать с аудитором и его руководителем, чтобы решить любые нерешенные фактические вопросы и обсудить вопросы права. Это может включать в себя конференцию с руководителем, менеджером по аудиту или директором отдела. Если апелляция не может быть разрешена, она будет передана на официальное слушание, по результатам которого Уполномоченный по налогам вынесет решение.

Этот процесс может занять год или больше.

Этот процесс может занять год или больше.

Этот процесс может занять год или больше.

Этот процесс может занять год или больше.После слушания Департамент направляет копию определения комиссара и инструкции о том, как подать апелляцию. Если вы не согласны с выводами уполномоченного, у вас есть 30 дней на подачу апелляции в Верховный суд. Большинство дел разрешаются задолго до того, как в дело вступает Высший суд.

Права налогоплательщика

На протяжении всего процесса аудита и апелляции вы имеете право на уважительное отношение и своевременные ответы на запросы. Если в какой-то момент вы почувствуете, что к вам относятся неуважительно или что вы не получаете своевременных ответов на запросы, вам следует связаться с Департаментом и попросить о встрече с руководителем аудита.

Если вы считаете, что надзорный орган не отреагировал должным образом на вашу проблему, вы можете обратиться за помощью к адвокату по вопросам налогоплательщиков.

Ознакомьтесь с часто задаваемыми вопросами, чтобы узнать больше.

Значительное увеличение числа проверок федерального подоходного налога, направленных на самых бедных наемных работников. Рисунок 1. Служба внутренних доходов нацелена на получателей заработной платы с самым низким доходом с зачетом заработанного дохода для борьбы с бедностью в 5-кратном размере для всех остальных, 2021 финансовый год Таблица 1. Проверки Службой внутренних доходов деклараций по подоходному налогу с физических лиц, 2021 финансовый год

В прошлом году из более чем 160 миллионов поданных налоговых деклараций по индивидуальному подоходному налогу IRS проверено 659 003 — или только 4 из каждых 1000 поданных деклараций (0,4%). Это было только немного ниже, чем общие шансы аудита за 2019 финансовый год, и выше уровня 2020 финансового года где были проверены только 3 из каждых 1000 поданных деклараций[1]. Ставки аудита в целом падают уже много лет. См. рис. 2. Эти результаты основаны на внутренних отчетах IRS, публикуемых каждый месяц для Информационная служба доступа к транзакционным записям (TRAC) в Сиракузском университете под постановление суда, принятое после успешного судебного разбирательства в соответствии с Законом о свободе информации. IRS провела более 650 тысяч проверок в прошлом году, увеличив и без того высокие

полагаться на так называемые «аудиты корреспонденции» — по сути, письмо от IRS с просьбой

для документации по конкретной позиции в возврате. Все, кроме 100 000 из 659,000

проверки проводились с этими письмами по почте. Рисунок 2. Аудит индивидуальных налоговых деклараций Таблица 2. Переписка IRS и регулярные очные проверки, 2019–2021 финансовые годы

Однако более половины этих проверок корреспонденции были нацелены на небольшие

доля рабочих с настолько низкими доходами, что они потребовали уплаты налога на заработанный доход для борьбы с бедностью

кредит для компенсации налога, в противном случае подлежащего уплате на их скромный заработанный доход. Даже налогоплательщики с совокупным положительным доходом от 200 000 до 1 000 000 долларов имели только один- в-третьих, вероятность аудита по сравнению с этими наемными работниками с самым низким доходом. В общей сложности почти 9 миллионов налогоплательщиков сообщили об этих высоких уровнях доходов. Но меньше 40 тыс. их доходов было проверено IRS в 2021 финансовом году — всего 4,5 из каждых 1000 таких возвращает[2]. Это резко контрастирует с 13,0 из каждых 1000 человек с самым низким доходом. отчеты, которые были проверены в прошлом году IRS. Имеет ли смысл с точки зрения капитала или доходов сосредоточить ограниченное внимание IRS?

огневую мощь против самых бедных налогоплательщиков среди нас — тех, у кого настолько низкие доходы, что они

подали декларации с требованием налогового кредита на заработанный доход против бедности? Только этот вопрос

поднимает глубокие вопросы. Согласно большинству текущих оценок налогоплательщики с высокими доходами также имеют сложные инвестиции. как налогоплательщики с крупными и сложными деловыми операциями, так и те, где разрыв между причитающимися налогами и налогами, заявленными и уплаченными, фактически сконцентрированы[3]. Кроме того, основная несправедливость нацеливания на тех из нас, у кого самый низкий уровень доход сильно ухудшается из-за того, как IRS проводила эти проверки, как обсуждалось ниже. Кризис, вызванный нехваткой кадров в IRSВ прошлом году у IRS и налоговой администрации возникло множество проблем. Эрин М. Коллинз, Национальный адвокат по делам налогоплательщиков в своем ежегодном отчете Конгрессу отметила:

Источник проблемы: годы голодания IRS по ресурсам, чтобы были

просто слишком мало людей, чтобы адекватно укомплектовать агентство. В своем последнем годовом отчете Конгрессу Национальный адвокат по делам налогоплательщиков Коллинз продолжила: описать серьезные проблемы, с которыми столкнулись налогоплательщики. Она объяснила:

То, как IRS проводит аудит налогоплательщиков с низким доходом, в корне несправедливоСреди этих проблем Коллинз выделил базовую несправедливость налогоплательщиков с низкими доходами. столкнулись со сложными проблемами, неотъемлемо связанными с заработанным доходом от бедности налоговый кредит. Народный адвокат отметил:

Коллинз обвинил IRS в том, что оно предположило: (1) что эти конкретные проверки корреспонденции были

просто. Требования к обоснованию зачетов по налогу на заработанный доход были непростыми для

этот сегмент налогоплательщика, но часто очень сложный. (2) Налоговое управление США было обвинено в том, что оно не предоставило

«понятная корреспонденция IRS» при отправке этих аудиторских писем. Печальная ситуация, с которой сегодня столкнулся этот самый низкодоходный сегмент налогоплательщиков, не новый. История просто повторяется. Аналогичным образом, более двадцати лет назад TRAC сообщили, что «налогоплательщики с низкими доходами теперь имеют больше шансов подвергнуться проверке, чем налогоплательщики с более высоким доходом». Точно такое же обоснование имело место тогда: прыжок в заочные проверки налогоплательщиков с низким доходом, сообщающих о зачете налога на заработанный доход[4], и сокращения штата IRS. Цитата из отчета TRAC за 2000 год:

Проверено несколько миллионеров К чести прошлого года, IRS удалось немного увеличить аудиторские проверки

миллионеры. В течение 2021 финансового года налоговые агенты и налоговые инспекторы IRS провели аудит

13 725 налогоплательщиков, сообщивших о положительном доходе в размере 1 миллиона долларов или более. Несмотря на это скромное улучшение, IRS по-прежнему удавалось проводить только около треть аудитов миллионеров, проведенных в течение 2015 финансового года. Затем IRS проверил 39 753 прибыли миллионеров. За этот же короткий промежуток времени шансы на аудит упали еще больше, потому что само число возвратов миллионеров выросло на 50 процентов. Таким образом, шансы на аудит резко упал. IRS зафиксировала 617 505 поданных деклараций миллионеров которые были доступны для аудита в 2021 финансовом году. Всего 13 725 миллионеров аудитов в прошлом году, более 600 000 доходов миллионеров НЕ были проверены. Видеть Рисунок 3. Рисунок 3. Проверки IRS налогоплательщиков, сообщивших о совокупном положительном доходе > 1 млн долларов Аудит побега с высоким доходом, поскольку IRS не нанимает достаточное количество налоговых агентов Важным ограничением способности IRS проверять миллионеров является наличие

налоговые агенты IRS. Из-за серьезных бюджетных ограничений IRS склонялась к замене налоговых агентов с наймом большего количества налоговых инспекторов. Этим точно платят меньше, но они также менее осведомлены. В то время как налоговые агенты привыкли превышает количество налоговых инспекторов, это постепенно менялось с течением времени. С конца 2010 финансового года количество агентов по доходам IRS сократилось на

41 процент. Первоначально количество налоговых инспекторов также сократилось, хотя и не на

такая же ставка. К 2016 финансовому году налоговые инспекторы стали превосходить налоговых агентов по

первый раз. В 2020 и 2021 финансовом году значительный рост произошел в

наем налоговых инспекторов. Таким образом, количество налоговых инспекторов вернуло себе все

потеряли свои позиции и фактически были на 1 процент выше, чем в 2010 году. Рисунок 4. Расчет заработной платы аудиторов IRS на конец года, 2010–2021 финансовые годы Таблица 3. Агенты по доходам и налоговые инспекторы IRS, 2010–2021 финансовые годы*

Это изменение состава аудиторского персонала IRS оказало глубокое влияние как на

типы возвратов проверяются, а также глубина этих проверок. ЗаключениеПоскольку сокращение бюджета привело к сокращению многих различных усилий IRS, как эти неуклонное снижение влияет на сохраняющуюся жизнеспособность национального добровольного федерального подоходного налога система? Только небольшая часть налоговых деклараций и сделок, имеющих налоговую последствия всегда исследуются. И эта доля неуклонно снижается с каждым годом. после года. Соблюдение налоговых требований, особенно для лиц с доходом, не подлежащим

автоматическое удержание налогов, в немалой степени основывается на убеждении общества в том, что оно должно

исполнять. Сноски [1] Эти ставки основаны на количестве проверок по отношению к количеству деклараций, поданных в предыдущем календаре. год. Поскольку аудиты IRS могут включать отчеты, поданные в предыдущие годы, этот показатель является приблизительным. Однако это позволяет проводить последовательное сравнение по годам. [2] Только 39 449 из 8 775 144 деклараций сообщают о совокупном положительном доходе от 200 000 до 1 миллиона долларов США. были проверены IRS в течение 2021 финансового года. Информация о проверках IRS в отношении лиц с доходом около 1 миллиона долларов представлена на рис. 3 выше. [3] По данным Департамента казначейства, «валовой налоговый разрыв – разница между уплаченными налогами и налогами

долг — … ожидается, что к 2029 году он вырастет примерно до 7 триллионов долларов, если его не решить». [4] Количество проверок корреспонденции (тогда называемых проверками «сервисных центров») подскочило с 387 533 в 1998 финансовом году до 524 050 в 1998 финансовом году. 1999 финансовый год для этой группы с низким доходом. [5] Конечно, фактические средние налоги и штрафы, рекомендованные аудиторами IRS, были на самом деле самыми низкими для этих низкобюджетных компаний. |

разрешил Службе внутренних доходов скрывать общие аудиторские данные от дальнейшего

снижается для американцев в целом в течение 2021 финансового года. Это привело к тому, что эти

наемные работники с общей валовой выручкой менее 25 000 долларов США проверяются по пятой ставке

раз выше, чем у всех остальных.

разрешил Службе внутренних доходов скрывать общие аудиторские данные от дальнейшего

снижается для американцев в целом в течение 2021 финансового года. Это привело к тому, что эти

наемные работники с общей валовой выручкой менее 25 000 долларов США проверяются по пятой ставке

раз выше, чем у всех остальных. 1

1 Корреспондентские проверки

в 2021 финансовом году доля всех налоговых проверок IRS выросла до 85% по сравнению с примерно 80% в течение

предыдущие два года. См. Таблицу 2.

Корреспондентские проверки

в 2021 финансовом году доля всех налоговых проверок IRS выросла до 85% по сравнению с примерно 80% в течение

предыдущие два года. См. Таблицу 2. Повторяю: кончено

половина — 54 процента — всех проверок корреспонденции в прошлом году были нацелены на небольшие

доля возвратов с валовой выручкой менее 25 000 долл. США, требующих заработанного

кредит по налогу на прибыль.

Повторяю: кончено

половина — 54 процента — всех проверок корреспонденции в прошлом году были нацелены на небольшие

доля возвратов с валовой выручкой менее 25 000 долл. США, требующих заработанного

кредит по налогу на прибыль.

Это было усугублено, потому что

во время пандемии Конгресс поручал IRS все более и более важные

обязанности.

Это было усугублено, потому что

во время пандемии Конгресс поручал IRS все более и более важные

обязанности.

Такие письма

можно только снисходительно описать как часто написанный на «компьютерном» жаргоне, который не

чтобы иметь большой смысл. (3) Она также обвинила IRS только в том, что она предоставила этим лицам

с общим бесплатным телефонным номером, который исторически неадекватно

укомплектованы персоналом и достигли нового минимума в прошлом году, когда публика редко могла дозвониться до

говорить с кем-либо.

Такие письма

можно только снисходительно описать как часто написанный на «компьютерном» жаргоне, который не

чтобы иметь большой смысл. (3) Она также обвинила IRS только в том, что она предоставила этим лицам

с общим бесплатным телефонным номером, который исторически неадекватно

укомплектованы персоналом и достигли нового минимума в прошлом году, когда публика редко могла дозвониться до

говорить с кем-либо. от относительно богатых к относительно бедным. Один из них был конгрессменом.

обязать IRS сократить несоблюдение требований в отношении заработанного дохода

Кредитная программа, специальная налоговая льгота для малообеспеченных американцев[5].

от относительно богатых к относительно бедным. Один из них был конгрессменом.

обязать IRS сократить несоблюдение требований в отношении заработанного дохода

Кредитная программа, специальная налоговая льгота для малообеспеченных американцев[5]. Это было по сравнению с ужасно небольшими числами, проверенными в течение 2020 финансового года.

(11 331), но все же немного ниже того, сколько доходов миллионеров было проверено

в течение 2019 финансового года(13 970).

Это было по сравнению с ужасно небольшими числами, проверенными в течение 2020 финансового года.

(11 331), но все же немного ниже того, сколько доходов миллионеров было проверено

в течение 2019 финансового года(13 970). Только этот класс одиторов при достаточной подготовке и

опыт, квалифицированы для проверки сложных налоговых деклараций – виды деклараций

обычно подается людьми с высоким доходом и крупными предприятиями.

Только этот класс одиторов при достаточной подготовке и

опыт, квалифицированы для проверки сложных налоговых деклараций – виды деклараций

обычно подается людьми с высоким доходом и крупными предприятиями. См. рис. 4.

и Таблица 3.

См. рис. 4.

и Таблица 3. Весы

склонялись к IRS, нацеленному на менее сложные вопросы и возвраты, и

проведение менее глубоких проверок. Хотя экзаменаторов может быть дешевле нанять в

краткосрочной перспективе отсутствие опытных агентов по доходам означает, что сложные

налоговые декларации часто остаются нерассмотренными, а сложные налоговые вопросы, если они вообще рассматриваются

не проверяются так глубоко. Тем не менее, это цели, по которым эксперты

считают, что самая большая сумма налоговых поступлений ускользает от обнаружения и сбора.

Весы

склонялись к IRS, нацеленному на менее сложные вопросы и возвраты, и

проведение менее глубоких проверок. Хотя экзаменаторов может быть дешевле нанять в

краткосрочной перспективе отсутствие опытных агентов по доходам означает, что сложные

налоговые декларации часто остаются нерассмотренными, а сложные налоговые вопросы, если они вообще рассматриваются

не проверяются так глубоко. Тем не менее, это цели, по которым эксперты

считают, что самая большая сумма налоговых поступлений ускользает от обнаружения и сбора. Как долго будет продолжаться это убеждение, когда IRS нацеливается на налогоплательщиков с низким доходом

потому что их просто легче проверить, в то время как те, у кого более высокие доходы, избегают любых

обследование?

Как долго будет продолжаться это убеждение, когда IRS нацеливается на налогоплательщиков с низким доходом

потому что их просто легче проверить, в то время как те, у кого более высокие доходы, избегают любых

обследование? «Хотя примерно 99% налогов, причитающихся с

заработная плата выплачивается в Службу внутренних доходов (IRS), соблюдение менее видимых источников дохода оценивается как

быть всего 45%. Налоговый разрыв непропорционально выгоден высокооплачиваемым, которые получают большую часть своего дохода от нетрудовой деятельности.

источники, в которых распространена неверная информация». См. также «Уклонение от уплаты налогов на вершине распределения доходов: теория и

Доказательства», Рабочий документ Национального бюро экономических исследований 28542, март 2021 г. и «Налоговое мошенничество стоило

1 триллион долларов США в год, I.R.S. — говорит шеф», — New York Times, 13 апреля 2021 г.

«Хотя примерно 99% налогов, причитающихся с

заработная плата выплачивается в Службу внутренних доходов (IRS), соблюдение менее видимых источников дохода оценивается как

быть всего 45%. Налоговый разрыв непропорционально выгоден высокооплачиваемым, которые получают большую часть своего дохода от нетрудовой деятельности.

источники, в которых распространена неверная информация». См. также «Уклонение от уплаты налогов на вершине распределения доходов: теория и

Доказательства», Рабочий документ Национального бюро экономических исследований 28542, март 2021 г. и «Налоговое мошенничество стоило

1 триллион долларов США в год, I.R.S. — говорит шеф», — New York Times, 13 апреля 2021 г.