Грузоперевозки енвд и усн \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Грузоперевозки енвд и усн

Подборка наиболее важных документов по запросу Грузоперевозки енвд и усн (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

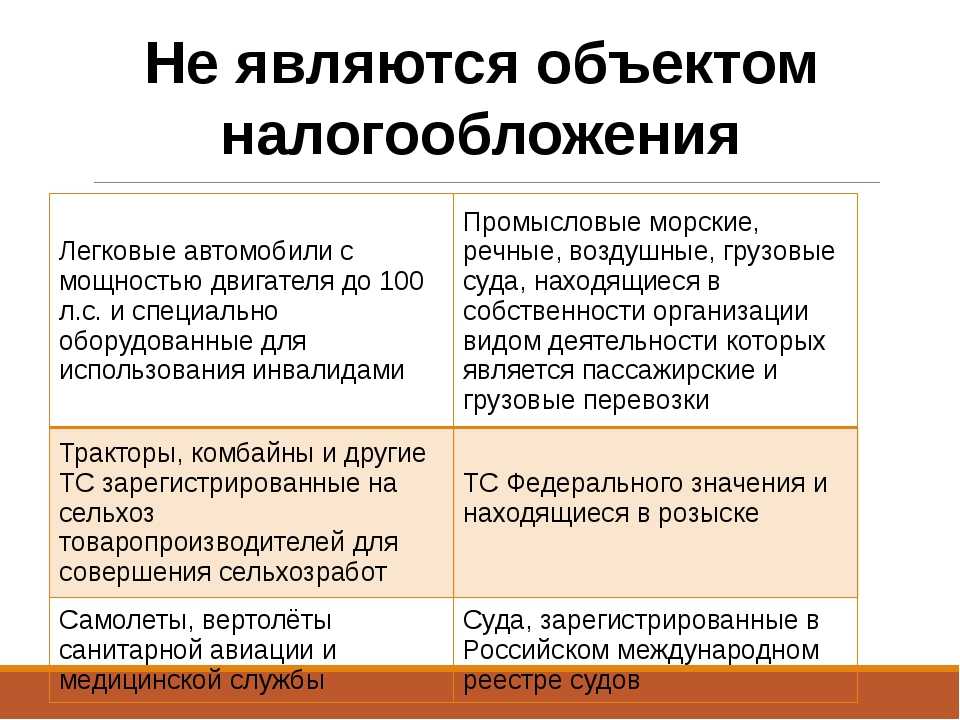

- ЕНВД:

- 18210502010020000110

- 18210502010021000110

- 18210502010022100110

- Базовая доходность

- Базовая доходность розничная торговля

- Ещё…

- Грузоперевозка:

- 40200

- Акт общей формы

- Бланк путевого листа грузового автомобиля

- Бортовой коносамент

- Грузоотправитель в счете-фактуре

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 346. 26 «Общие положения» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

26 «Общие положения» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик применял систему налогообложения в виде ЕНВД по оказанию автотранспортных услуг по перевозке грузов (вывоз бытовых отходов). Согласно заключенным договорам в стоимость услуг, оказываемых налогоплательщиком, была включена помимо стоимости собственно перевозки до места размещения отходов (полигон) также и стоимость услуг полигона по размещению отходов. На основании договоров инспекцией был сделан вывод, что доходы налогоплательщика от исполнения договоров включают в себя не только стоимость собственно перевозки, но и сумму, образующую стоимость размещения отходов на полигоне, что не соответствует понятию перевозки груза. Поскольку налогоплательщик также применял УСН, то в соответствии с решением инспекции он был переведен с ЕНВД на УСН. Суд согласился с инспекцией, указав, что в тех случаях, когда налогоплательщик осуществляет в рамках одного договора комплекс связанных между собой услуг (работ), в отношении которых должны применяться различные системы налогообложения, к доходам, полученным налогоплательщиком по таким договорам, не может применяться система налогообложения в виде ЕНВД.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 346.26 «Общие положения» главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налогоплательщику НДФЛ, НДС и налог по УСН, поскольку пришел к выводу о необоснованном применении предпринимателем ЕНВД в отношении транспортно-экспедиционной деятельности, которая не является оказанием автотранспортных услуг по перевозке грузов в смысле подп. 5 п. 2 ст. 346.26 НК РФ. Суд установил, что перевозка грузов осуществлялась посредством автомобилей, находящихся в собственности предпринимателя, действий по организации перевозки грузов и привлечению посредников налогоплательщик не предпринимал, оплата производилась за перевозку груза, оформлялись путевые листы, вместе с товаром передавался счет-фактура, маршрутный лист, товарная накладная, в которой расписывался водитель за получение товара для доставки. Суд пришел к выводу об осуществлении деятельности по перевозке грузов, в отношении которой предприниматель обоснованно применял ЕНВД. Суд отметил, что основанием для применения ЕНВД является фактический вид осуществляемой деятельности независимо от документального оформления предоставляемых услуг.

Суд пришел к выводу об осуществлении деятельности по перевозке грузов, в отношении которой предприниматель обоснованно применял ЕНВД. Суд отметил, что основанием для применения ЕНВД является фактический вид осуществляемой деятельности независимо от документального оформления предоставляемых услуг.

Транспортные услуги для перевозчика: оформление, налогообложение, учет. Налоги & бухучет, № 38, Май, 2016

Перевозчик — ключевая фигура в транспортных взаимоотношениях. Именно на его плечи зачастую ложится обязанность составить договор. Он же должен оформить документ, подтверждающий факт оказания транспортной услуги, правильно рассчитать и уплатить налоги. Поэтому в этой статье остановимся не только на отражении транспортных услуг в учете перевозчика, но и на их оформлении и налогообложении.

7393120″>Начнем с определения. Кто такой перевозчик?

7393120″>Начнем с определения. Кто такой перевозчик?Согласно п. 1 Правил № 363 перевозчик — физическое или юридическое лицо — субъект хозяйствования, которое предоставляет услуги по перевозке груза или осуществляет за собственные средства перевозку груза автомобильными транспортными средствами.

Как видите, перевозчиком является не только субъект хозяйствования, для которого оказание транспортных услуг — основная деятельность, и не только тот, кто осуществляет «неосновную заказную» перевозку, но и субъект хозяйствования, транспортирующий собственные поступающие, эксплуатируемые или выбывающие активы. В то же время о предоставлении транспортной услуги уместно говорить только в случае осуществления «заказной» перевозки. О ней и поговорим.

Заключаем договор перевозки

Любой перевозке груза должно предшествовать заключение договора перевозки ( ч.![]() 1 ст. 908 ГКУ). Причем

1 ст. 908 ГКУ). Причем

заключается договор перевозки в письменной форме ( ч. 2 ст. 909 ГКУ, ч. 2 ст. 307 ХКУ)

По такому договору перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения в установленный законодательством или договором срок и выдать его уполномоченному на получение такого груза лицу.

Обязанность грузоотправителя — уплатить за перевозку установленную плату ( ч. 1 ст. 307 ХКУ). Но это требование не должно смущать: заплатить за перевозку может и грузополучатель. Такое право заложено в ч. 5 ст. 307 ХКУ. В ней сказано: стороны могут предусмотреть в договоре другие условия перевозки, которые не противоречат законодательству.

Еще один важный момент: заключение договора перевозки подтверждается составлением перевозочного документа (транспортной накладной, коносамента и т. д.). Такой документ зачастую составляет грузоотправитель. Ведь именно он обладает наиболее полной информацией о перевозимом грузе. Но обязанность перевозчика: обеспечить грузоотправителя бланками перевозочных документов согласно правилам осуществления соответствующих перевозок ( ч. 2 ст. 307 ХКУ).

д.). Такой документ зачастую составляет грузоотправитель. Ведь именно он обладает наиболее полной информацией о перевозимом грузе. Но обязанность перевозчика: обеспечить грузоотправителя бланками перевозочных документов согласно правилам осуществления соответствующих перевозок ( ч. 2 ст. 307 ХКУ).

Составляем акт оказанных услуг

Когда транспортная услуга оказана, этот факт нужно документально подтвердить. Первичным документом, подтверждающим факт оказания транспортной услуги, является акт. На какую дату он должен быть составлен?

Пункт 1 ст. 9 Закона о бухучете гласит: первичный документ должен быть составлен во время осуществления операции, а если это невозможно — непосредственно после ее завершения.

Считаем, что оказание транспортной услуги — один из тех случаев, когда составление первичного документа во время осуществления хозяйственной операции невозможно. Ведь в этом же пункте сказано: первичные документы должны фиксировать факт осуществления хозяйственной операции. А пока перевозка не выполнена, хозяйственная операция не осуществлена. Поэтому

Ведь в этом же пункте сказано: первичные документы должны фиксировать факт осуществления хозяйственной операции. А пока перевозка не выполнена, хозяйственная операция не осуществлена. Поэтому

акт оказанных транспортных услуг составляют только по завершении перевозки

В то же время затягивать с составлением акта не советуем. Ведь формулировка «непосредственно после…» такого затягивания не позволяет. Кроме того, «ограничителем» тут также выступает п. 5 ст. 9 Закона о бухучете, устанавливающий, что хозяйственные операции должны быть отражены в учетных регистрах в периоде, в котором они были осуществлены. Поэтому если груз передан получателю (операция осуществлена) 31 марта, то акт следует составить именно 31 марта. Об этом в свое время заявляли налоговики (см. письмо ГНАУ от 20.05.2010 г. № 9895/7/16-1517-08).

Здесь мы не упоминаем еще об одном документе, подтверждающем перевозку, — товарно-транспортной накладной. О ее роли в «перевозочном» документообороте см. статью на с. 43.

О ее роли в «перевозочном» документообороте см. статью на с. 43.

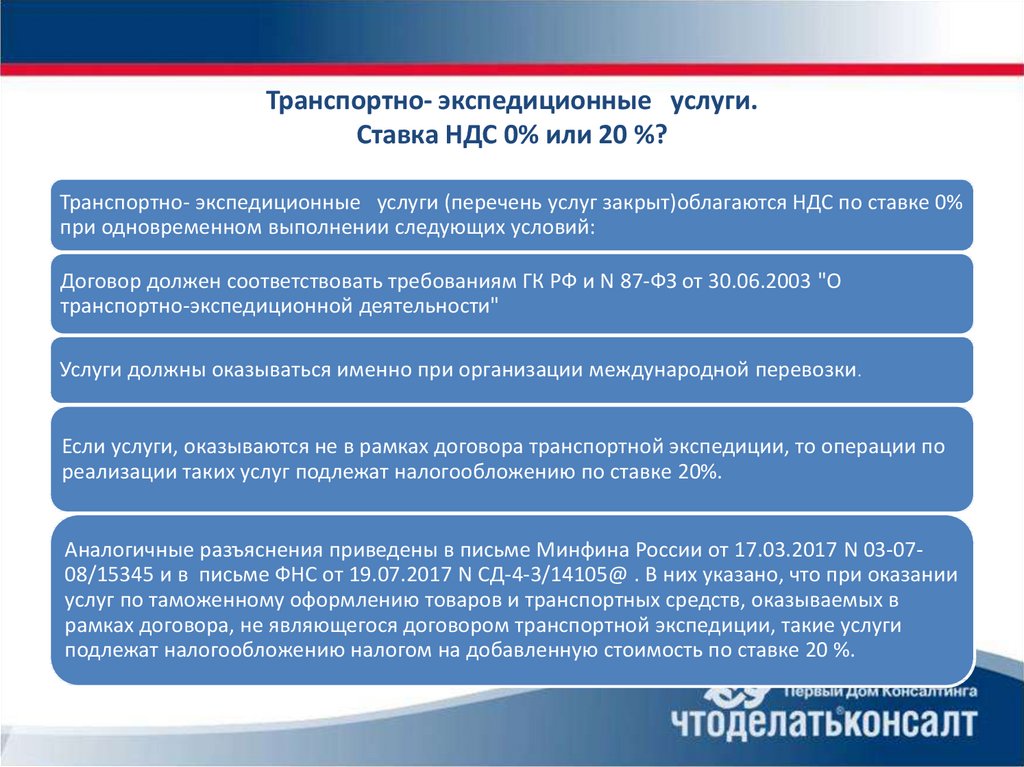

Транспортные услуги и НДС

Любые услуги, место поставки которых находится на таможенной территории Украины, являются объектом обложения НДС по ставке 20 % ( п.п. «б» п. 185.1 НКУ, п. 194.1 НКУ). Что считать местом поставки транспортных услуг?

Согласно п. 186.4 НКУ местом их поставки является место регистрации поставщика. Также считают и налоговики (см. ОНК от 06.07.2012 г. № 610). А вот п.п. «в» п.п. 186.2.1 НКУ к услугам по перевозке применить нельзя. Ведь там речь идет об услугах, связанных с перевозкой грузов и пассажиров, к которым конкретно услуги перевозки не относятся.

В то же время отметим: услуги по международным перевозкам пассажиров, багажа и грузов железнодорожным, автомобильным, морским, речным и авиационным транспортом являются объектом НДС независимо от места их поставки ( п. п. «г» п. 185.1 НКУ). Ставка налога для них — 0 % ( п.п. «а» п.п. 195.1.3 НКУ). Подробнее о международных перевозках см. статью на с. 19.

п. «г» п. 185.1 НКУ). Ставка налога для них — 0 % ( п.п. «а» п.п. 195.1.3 НКУ). Подробнее о международных перевозках см. статью на с. 19.

Налоговые обязательства возникают по правилу «первого события» (согласно п. 187.1 НКУ):

— на дату получения средств от заказчика

или

— на дату оформления акта оказанных услуг.

Налоговая накладная на перевозку

На дату возникновения налоговых обязательств перевозчик составляет налоговую накладную ( п. 201.1 НКУ). Рассмотрим некоторые нюансы ее заполнения.

В случае, когда услуга оказана плательщику НДС, никаких особенностей в порядке заполнения заглавной части налоговой накладной нет. Если же услуга оказана неплательщику:

73962858″>— в верхнем левом углу проставляется отметка «Х» и указывается тип причины «02» — составлена на поставку неплательщику налога;

73962858″>— в верхнем левом углу проставляется отметка «Х» и указывается тип причины «02» — составлена на поставку неплательщику налога;— в графе «Отримувач — покупець» указывается «Неплатник»;

— в графе «Індивідуальний податковий номер отримувача (покупця)» проставляется условный ИНН «100000000000».

Порядок заполнения граф 4, 5 раздела Б налоговой накладной следующий:

— если единицей учета транспортной услуги является километр (цена установлена за каждый километр пути), в графе 4 раздела Б проставляют «км». В графе 5 в таком случае указывают «0102»;

— если стоимость поездки не привязана к километражу или к какой-либо другой единице измерения, присутствующей в КСОЕИУ, в графе 4 проставляют единицу измерения, которая используется для учета и отражается в первичных документах. Графа 5 в таком случае не заполняется. Так, например, если в акте оказанных услуг перевозчик указывает единицу измерения — «послуга», соответствующее обозначение вносится и в графу 4 раздела Б налоговой накладной, а графа 5 при этом не заполняется.

Графа 5 в таком случае не заполняется. Так, например, если в акте оказанных услуг перевозчик указывает единицу измерения — «послуга», соответствующее обозначение вносится и в графу 4 раздела Б налоговой накладной, а графа 5 при этом не заполняется.

Подробнее о порядке заполнения всех граф налоговой накладной см. «Налоги и бухгалтерский учет», 2016, № 20, с. 3.

Отметим также: в случае, если поставка транспортных услуг является ритмичной*, перевозчик имеет право составить сводную налоговую накладную. Такая налоговая накладная составляется не позднее последнего дня календарного месяца (подробнее о сводной налоговой накладной см. «Налоги и бухгалтерский учет», 2016, № 20, с. 27).

* Ритмичной считается услуга, оказанная одному покупателю два и более раз в месяц.

Транспортные услуги и единый налог

73973838″>Юридическое лицо или физическое лицо — предприниматель, оказывающее транспортные услуги, может быть плательщиком единого налога. Ограничений для этого вида деятельности глава I разд. ХIV НКУ не содержит. При этом, конечно же, такие лица должны учитывать все установленные «единоналожные» ограничения.

73973838″>Юридическое лицо или физическое лицо — предприниматель, оказывающее транспортные услуги, может быть плательщиком единого налога. Ограничений для этого вида деятельности глава I разд. ХIV НКУ не содержит. При этом, конечно же, такие лица должны учитывать все установленные «единоналожные» ограничения.Например, ФЛП — единоналожнику второй группы важно помнить, что оказывать транспортные услуги он может только плательщикам единого налога и населению ( п.п. 2 п. 291.4 НКУ).

Важно также помнить, что расчеты единоналожники первой — третьей групп могут проводить только в денежной (наличной и безналичной) форме ( п. 291.6 НКУ). Взаимозачет задолженностей им запрещен. Поэтому перевозчик-единоналожник, оказывающий свои услуги через посредника, может выплатить ему вознаграждение только после получения полной стоимости услуги перевозки. Если же посредник, получивший оплату от заказчика услуги, самостоятельно удержит положенное ему вознаграждение, а остаток перечислит перевозчику, указанные требования будут нарушены. Следовательно, такие условия в договоре с посредником для перевозчика-единоналожника — табу.

Следовательно, такие условия в договоре с посредником для перевозчика-единоналожника — табу.

Отражаем в бухгалтерском и «налоговоприбыльном» учете

Доходы от предоставленных транспортных услуг перевозчик отражает на счете 703 «Доходы от реализации работ и услуг». Их себестоимость, предварительно сформированная на счете 23 «Производство», при реализации отражается на счете 903 «Себестоимость реализованных работ и услуг». Те же доходы и расходы отражают в «налоговоприбыльном» учете. Хотя иногда разницы все же могут возникнуть. Например, в части амортизации автомобиля.

Рассмотрим на примере порядок отражения оказанных транспортных услуг в учете перевозчика.

Пример. Предприятие-перевозчик предоставило транспортные услуги стоимостью 24000 грн. (в том числе НДС — 4000 грн. ). Себестоимость услуги составила 16000 грн., в том числе:

). Себестоимость услуги составила 16000 грн., в том числе:

— расходы на ГСМ — 12000 грн.;

— амортизация автомобиля — 950 грн.;

— заработная плата водителя — 2500 грн;

— ЕСВ на заработную плату водителя — 550 грн.

Транспортные услуги в учете перевозчика

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

73985459″>Дт 73985459″>Дт | Кт | |||

1 | Получена предоплата за транспортные услуги | 311 | 681 | 24000 |

2 | Отражены налоговые обязательства по НДС | 643 | 641/НДС |  73996523″>4000 73996523″>4000 |

3 | Оказана транспортная услуга (составлен акт) | 361 | 703 | 24000 |

4 | Отражен НДС | 703 | 643 | 4000 |

5 |  73997740″>Произведен зачет задолженностей 73997740″>Произведен зачет задолженностей | 681 | 361 | 24000 |

6 | Списаны на расходы ГСМ | 23 | 203 | 12000 |

7 | Начислена амортизация на автомобиль | 23 |  74896″>131 74896″>131 | 950 |

8 | Начислена заработная плата водителю | 23 | 661 | 2500 |

9 | Начислен ЕСВ на заработную плату водителя | 23 | 651 | 550 |

7410139″>10 7410139″>10 | Списаны расходы на себестоимость реализованных услуг | 903 | 23 | 16000 |

выводы

Договор перевозки должен быть составлен в письменной форме.

Заключение договора подтверждается перевозочным документом (ТТН, CMR, коносамент и пр.).

Акт оказанных транспортных услуг нужно составить на дату завершения перевозки (дату передачи груза получателю).

Услуги перевозки по территории Украины, оказанные резидентом — плательщиком НДС, облагаются НДС по ставке 20 %.

Международные перевозки облагаются по ставке 0 %.

Международные перевозки облагаются по ставке 0 %.Субъекты хозяйствования, осуществляющие перевозки, могут быть плательщиками единого налога.

Международные перевозки облагаются по ставке 0 %.

Международные перевозки облагаются по ставке 0 %.Налоговые советы, которые должен учитывать каждый грузовой агент

Налоговый сезон официально начался, что, по мнению многих, не стоит праздновать. Чтобы остаться в благосклонности дяди Сэма, большинство из нас старается аккуратно подавать налоги. В мире фрахтовых брокеров и фрахтовых агентов царит малый бизнес и распространены наемные работники. Это создает собственный набор проблем, связанных с налогами, поэтому многие в отрасли обращаются за помощью к сертифицированному бухгалтеру.

Хотя этот пост не предназначен для предоставления конкретных налоговых рекомендаций, он охватывает общие налоговые сценарии, с которыми сталкиваются владельцы транспортных агентств и независимые подрядчики в течение финансового года. Если вы только начинаете, переходите к новым возможностям или занимаетесь бизнесом десятилетиями, используйте эту информацию, чтобы облегчить свое налоговое бремя.

По данным IRS, средний налогоплательщик каждый год тратит 13 часов на уплату налогов. Некоторые организации указывают более высокие цифры (до 54 часов на одного налогоплательщика). В любом случае средний американский рабочий и владелец малого бизнеса тратит много времени на оформление документов и подготовку налоговых деклараций. Это достаточный стимул, чтобы убедиться, что у вас есть надежная система, которая поможет вам оптимизировать те задачи, которые мы все так любим ненавидеть.

Платить налоги — это как готовиться к экзамену. Планируя и сохраняя порядок в течение всего года, вы сэкономите часы на поиске квитанций и документов в преддверии крайнего срока уплаты налогов.

Привлечение налогового консультанта задолго до уплаты налогов поможет вам понять, какие квитанции и документы нужно отслеживать и подавать в течение года. Создание файловой системы или покупка (и использование) налогового программного обеспечения поможет сократить часы работы, предшествующие срокам уплаты налогов. И да, мы имеем в виду крайние сроки (во множественном числе) — о ежеквартальных налоговых платежах позже.

И да, мы имеем в виду крайние сроки (во множественном числе) — о ежеквартальных налоговых платежах позже.

Если вас называют 1099 или W-2, вы не стали дроидом из «Звездных войн». Эти классификации относятся к налоговым формам, которые должны заполнять разные работники для вычетов из заработной платы. Вот краткий снимок:

Если вы не являетесь владельцем фрахтового брокера, вы, вероятно, являетесь владельцем независимого агентства или субподрядчиком. В любом случае IRS считает вас самозанятым. Этот тип работника сообщает о доходах, используя форму IRS 1099-NEC.

В качестве независимого консультанта вам также потребуется заполнить форму IRS W-9, в которой содержится ваша контактная информация и идентификационный номер налогоплательщика или номер социального страхования. Ваша подпись свидетельствует о том, что вы осведомлены о налоговом статусе вашей компании.

Рекомендации для владельцев малого бизнеса Независимые подрядчики также могут быть владельцами малого бизнеса. Вы получаете возможность создать бизнес-структуру, которая повлияет на ваши повседневные операции, налоги и степень риска ваших активов. Бизнес-структуры разработаны таким образом, чтобы предоставить вам правильный баланс правовой защиты и налоговых льгот.

Вы получаете возможность создать бизнес-структуру, которая повлияет на ваши повседневные операции, налоги и степень риска ваших активов. Бизнес-структуры разработаны таким образом, чтобы предоставить вам правильный баланс правовой защиты и налоговых льгот.

Возможно, вы слышали о различных типах бизнес-структур, включая, помимо прочего, индивидуальное предприятие, корпорацию с ограниченной ответственностью (ООО), S-Corp и C-Corp. Выбор может сбить с толку.

Свяжитесь со своим налоговым консультантом или адвокатом, чтобы помочь вам выбрать наилучшую структуру для вашего бизнеса. Наша команда по подбору агентов также готова ответить на общие вопросы о том, как стать новым агентом.

Бухгалтерский учет и налоговые вычетыНалоги уплачиваются с полученного дохода. Вы можете уменьшить сумму подоходного налога, которую вы должны заплатить, потребовав вычетов (или «списаний»), доступных вам или вашему малому бизнесу.

По сути, вычеты уменьшают ваш налоговый счет. Но они должны соответствовать критериям IRS для налогового вычета. Иногда эти расходы напрямую связаны с ведением бизнеса, в то время как другие являются более личными отчислениями. Этот список от Bench.co описывает наиболее распространенные вычеты, доступные для малого бизнеса. Тем не менее, Армстронг рекомендует проконсультироваться со своим налоговым консультантом или дипломированным бухгалтером, прежде чем требовать вычета из налоговой декларации.

Но они должны соответствовать критериям IRS для налогового вычета. Иногда эти расходы напрямую связаны с ведением бизнеса, в то время как другие являются более личными отчислениями. Этот список от Bench.co описывает наиболее распространенные вычеты, доступные для малого бизнеса. Тем не менее, Армстронг рекомендует проконсультироваться со своим налоговым консультантом или дипломированным бухгалтером, прежде чем требовать вычета из налоговой декларации.

Будьте готовы вести тщательный учет! Подробнее об аудитах ниже.

Списание начальных расходов Возможно, вы слышали, что первоначальные начальные расходы, связанные с малым бизнесом, могут не облагаться налогом. Да, но IRS позволяет вам вычесть до 5 000 долларов США на расходы по открытию бизнеса и до 5 000 долларов на организационные расходы, если ваши общие начальные расходы составляют 50 000 долларов США или меньше. Одним из преимуществ владения грузовым агентством являются низкие общие начальные затраты — все, что вам нужно, это домашний офис, компьютер, телефон и подключение к Интернету, и вы готовы начать. Поэтому обязательно проконсультируйтесь с налоговым специалистом, прежде чем вычитать какие-либо первоначальные расходы на запуск.

Поэтому обязательно проконсультируйтесь с налоговым специалистом, прежде чем вычитать какие-либо первоначальные расходы на запуск.

Независимые грузовые агенты обычно зарабатывают весь свой доход на комиссионных — платежах, которые вы получаете в обмен на достижение определенной цели, совершение продажи или завершение транзакции. В Armstrong наши агенты-владельцы получают до 75% комиссионных в дополнение к новому агентскому бонусу . Вам нужно будет ежегодно отчитываться о своих комиссиях. Уважаемый налоговый консультант сможет показать вам, где и как сообщать о ваших комиссионных.

Ежеквартальная уплата налогов 15 апреля th легко сфокусировать на «налоговом дне». К сожалению, это распространенное заблуждение, что IRS принимает единовременные платежи в конце года. Если вы являетесь независимым подрядчиком или самозанятым работником, вам нужно будет подавать ежеквартальные налоги. В отличие от работников W-2, чьи работодатели удерживают подоходный налог, для доходов независимых подрядчиков не существует автоматического метода удержания. Вычислить квартальные налоговые платежи не всегда просто, но это необходимо. Если вы избежите их, вы получите значительную комиссию за налоговое время. Этот пост TurboTax рассматривает правду, мифы и рекомендации по планированию, связанные с ежеквартальными налоговыми платежами. Обязательно проконсультируйтесь со специалистом по налогам, чтобы убедиться, что вы понимаете свой график ежеквартальных платежей и предполагаемую сумму задолженности.

В отличие от работников W-2, чьи работодатели удерживают подоходный налог, для доходов независимых подрядчиков не существует автоматического метода удержания. Вычислить квартальные налоговые платежи не всегда просто, но это необходимо. Если вы избежите их, вы получите значительную комиссию за налоговое время. Этот пост TurboTax рассматривает правду, мифы и рекомендации по планированию, связанные с ежеквартальными налоговыми платежами. Обязательно проконсультируйтесь со специалистом по налогам, чтобы убедиться, что вы понимаете свой график ежеквартальных платежей и предполагаемую сумму задолженности.

Что произойдет, если вы не подадите налоговую декларацию в установленный срок? Или вы неправильно распределяете налоговые средства в другом месте? Не думайте, что вы можете просто ждать приближения следующего крайнего срока. Ваш неоплаченный налоговый счет не исчезнет, не будет забыт или прощен. Вместо этого обратитесь за советом к квалифицированному специалисту, который расскажет вам о вариантах налогообложения. IRS предоставляет информацию на своем веб-сайте, указанном в разделе «Не можете заплатить сейчас?» раздел.

IRS предоставляет информацию на своем веб-сайте, указанном в разделе «Не можете заплатить сейчас?» раздел.

Хорошо, что слово «аудит» состоит из 5 букв. Прохождение аудита требует много дополнительного времени и усилий, которые могут быть дорогостоящими для любого бизнеса. Чтобы избежать некоторых из наиболее распространенных ошибок аудита, помните:

-

- «Прочие» отчисления . Вы можете столкнуться с расходами, которые не вписываются ни в одну другую категорию, и в этом случае вы можете классифицировать их как «прочие». Однако используйте это обозначение с осторожностью. Старайтесь избегать регулярной записи крупных транзакций в категорию «Разное».

- Отчисления домашнего офиса. Независимо от того, работаете ли вы из дома впервые или используете домашний офис в течение многих лет, существуют строгие правила относительно того, кто имеет право претендовать на вычет. Вы также можете быть удивлены, узнав, на какую часть вашего домашнего офиса вы можете претендовать. Эта ссылка IRS поможет вам ориентироваться в правилах, касающихся вычетов из домашнего офиса.

Быть владельцем независимого агентства так много преимуществ. Вы можете рассчитывать свое время, работать в своем собственном темпе и контролировать комиссионные, которые вы зарабатываете. Конечно, есть и обязанности, и налоги — одна из них.

Самый простой способ разобраться в своих налоговых обязанностях — обратиться за помощью. Работа с CPA или другим сертифицированным специалистом по налогам может помочь вам убедиться, что у вас есть все основания.

Партнерство с Armstrong дает владельцам независимых агентов доступ к беспрецедентной поддержке бэк-офиса, предоставляя вам возможность оставаться организованным и позволяя вам сосредоточиться на том, что у вас получается лучше всего, — управлении своим бизнесом. Если вы заинтересованы в возможностях с Armstrong, свяжитесь с нами сегодня, и один из наших агентов по подбору персонала свяжется с вами в ближайшее время!

Фрахтовые вычеты и налоговые чаевые

Фрахтовые вычеты и налоговые чаевые

Фрахтовые вычеты и налоговые чаевые

20 15 января 29 |, 20 29 января | Автор ЛДи | Блог

Успокоившись после напряженного сезона отпусков, уже наступил новый сезон – налоговый сезон! Прежде чем вы это узнаете, 15 апреля наступит, но хорошая новость заключается в том, что есть определенные списания деловых расходов, которые могут уменьшить окончательную сумму, причитающуюся с ваших налогов, поскольку большинство грузовых агентов и брокеров считаются

Успокоившись после напряженного сезона отпусков, уже наступил новый сезон – налоговый сезон! Прежде чем вы это узнаете, 15 апреля наступит, но хорошая новость заключается в том, что есть определенные списания деловых расходов, которые могут уменьшить окончательную сумму, причитающуюся с ваших налогов, поскольку большинство грузовых агентов и брокеров считаются независимыми подрядчиками.

Если расходы считаются обычными или необходимыми для вашего бизнеса, они полностью подлежат вычету. Эти расходы могут включать:

- Бухгалтерские сборы

- Реклама

- Банковские сборы

- Комиссионные и расходы на продажу

- Непрерывное профессиональное образование

- Работа по контракту

- Кредитные и инкассовые сборы

- Стоимость доставки

- Взносы и подписки

- Программы вознаграждения сотрудников

- Страхование

- Проценты уплаченные

- Интернет-подписки, доменные имена и хостинг

- Прачечная

- Судебные издержки

- Лицензии

- Техническое обслуживание и ремонт

- Канцелярские расходы и принадлежности

- Пенсионные планы и планы распределения прибыли

- Почтовая оплата

- Печать и копирование

- Профессиональное развитие и обучение

- Профессиональные гонорары

- Акция

- Аренда

- Заработная плата, заработная плата и другие компенсации

- Безопасность

- Мелкие инструменты и оборудование

- Программное обеспечение

- Расходные материалы

- Налоги

- Телефон

- Торговые скидки

- Путешествие

- Коммунальные услуги

Если расходы связаны как с личным, так и с деловым использованием, они подлежат вычету только частично.

- Домашний офис

- Автомобильные и транспортные расходы

- Питание и развлечения – вычитается только 50%

- Подарки — до 25 долларов США на человека

Некоторые расходы, даже если они напрямую связаны с вашим бизнесом, никогда не облагаются налогом. К ним относятся:

- Откаты или взятки

- Взносы политической партии или кандидата

- Членские взносы и взносы в социальные клубы

- Пени и штрафы

Ведение надлежащего учета расходов может стать проблемой для любого владельца малого бизнеса. Одним из простых решений для фрахтовых брокеров и фрахтовых агентов, позволяющих лучше управлять своими деловыми расходами, является создание простой системы хранения документов с папкой для каждого месяца в году. Каждый месяц храните квитанции в соответствующей папке, а в конце года просто передайте коробку своему бухгалтеру, а он сделает все остальное!

Все просто: чем больше налоговых вычетов может получить ваш бизнес на законных основаниях, тем ниже будет его налогооблагаемая прибыль, а это означает, что у вас будет больше денег для развития вашего бизнеса.

Вышеуказанная почта предназначена для предоставления обобщенной финансовой информации, предназначенной для обучения широкого круга общественности; он не дает индивидуальных налоговых, инвестиционных, юридических или других деловых и профессиональных советов. Прежде чем предпринимать какие-либо действия, вы всегда должны обратиться за помощью к специалисту, который знает вашу конкретную ситуацию, для получения совета по налогам, вашим инвестициям, законодательству или любым другим деловым и профессиональным вопросам, которые затрагивают вас и/или ваш бизнес.

Теги:

Агент, вычеты, грузовой брокер, налоги

Теги:

Agentductionsfreight Brokertaxes

Стать владельцем грузового агентства

. слишком долго. Вы любите то, что делаете, у вас потрясающие клиенты, вы знаете их потребности как свои пять пальцев и…

Double Brokering

28 июля 2021

Блог

В наши дни, когда вы говорите о грузоперевозках, двойное посредничество всплывает почти сразу. Проблема нарастает и, вероятно, будет нарастать до тех пор, пока…

Проблема нарастает и, вероятно, будет нарастать до тех пор, пока…

ИТ-безопасность для фрахтового брокера

12 июля 2021 г.

Блог

Еще в мае на The Broker Bros мы просили вас подумать о том, что произойдет, если прямо сейчас ваш крупнейший клиент закроется или перестанет вести дела с ты.

Фрахтовые брокеры: как избежать разногласий с перевозчиками

5 апреля 2021 г.

Блог

Каждый фрахтовый брокер знает, что должен хорошо заботиться о своих клиентах. Именно деньги клиентов удерживают вас в бизнесе, поэтому, естественно, вы много сосредотачиваетесь…

Открытие агентства фрахтовых брокеров из дома

5 марта 2021 г.

Блог

Существует множество корректировок перехода от фрахтового брокера к агенту фрахтового брокера, но об адаптации мало говорят. to …

Важность общения

9 февраля 2021 г.

Блог

Примечание к сегодняшней теме: первоначальный вопрос был «Какие самые большие ошибки совершают грузовые брокеры?» Единственная проблема заключалась в том, что после небольшого лифчика. ..

..

Постановка и достижение годовых целей продаж

29 января 2021 г.

Блог

В последний день 2020 года мы дали вам несколько советов о том, как измерить ваш успех после года, который можно было бы вежливо назвать «необычным». Один из пунктов, который…

Измерение успеха в 2020 году

31 декабря 2020 года

Блог

В конце года большинству предприятий требуется некоторое время, чтобы оглянуться на прошлый год и оценить успехи и неудачи, а также перспективы идти вперед. К сожалению, для многих с…

Наем сотрудников

25 ноября 2020 г.

Блог

Если ваша фрахтовая брокерская компания достигла точки, когда вы рассматриваете возможность найма сотрудников, вы не одиноки. Около 20 миллионов сотрудников в США, более…

Отзывы клиентов

26 октября 2020 г.

Блог

Начнем с забавного факта: первая известная жалоба клиента хранится в Британском музее и написана глиняная табличка 3800 лет назад.

Последнее содержимое

Стать владельцем грузового агентства

14 октября 2021 г. |

Блог

Вы слишком долго работали в фрахтовой компании. Вы любите то, что делаете, у вас потрясающие клиенты, вы знаете их потребности как свои пять пальцев и…

Double Brokering

28 июля 2021 г. |

Блог

В наши дни, когда вы говорите о фрахте, почти сразу всплывает вопрос о двойном посредничестве. Проблема нарастает и, вероятно, будет нарастать до тех пор, пока…

ИТ-безопасность для фрахтового брокера

12 июля 2021 г. |

Блог

Еще в мае на The Broker Bros мы попросили вас подумать о том, что произойдет, если прямо сейчас ваш крупнейший клиент закроется или перестанет вести с вами дела.

Фрахтовые брокеры: избежание разногласий с перевозчиками

5 апреля 2021 г. |

Блог

Каждый фрахтовый брокер знает, что должен хорошо заботиться о своих клиентах. Именно деньги клиентов удерживают вас в бизнесе, поэтому, естественно, вы много сосредотачиваетесь.

Открытие агентства грузовых брокеров из дома

5 марта 2021 г. |

Блог

Существует множество корректировок перехода от фрахтового брокера к агенту фрахтового брокера, но один из них, о котором мало говорят, — это адаптация к …

Важность общения

9 февраля, 2021 |

Блог

Примечание к сегодняшней теме: первоначальный вопрос был «Какие самые большие ошибки совершают фрахтовые брокеры?» Единственная проблема заключалась в том, что после небольшого лифчика…

Постановка и достижение годовых целей продаж

29 января 2021 г. |

Блог

В последний день 2020 года мы дали вам несколько советов о том, как измерить ваш успех после года, который можно было бы вежливо назвать «необычным». Один из пунктов, который…

Измерение успеха в 2020 году

31 декабря 2020 г. |

Блог

В конце года большинству предприятий требуется некоторое время, чтобы оглянуться на предыдущий год и оценить успехи и неудачи, а также перспективы на будущее.