Глава 5. Учет материальных запасов \ КонсультантПлюс

Глава 5. Учет материальных запасов

5.1. В составе материальных запасов учитываются материальные ценности (за исключением учитываемых в соответствии с настоящим Порядком в составе основных средств), используемые для оказания услуг, управленческих, хозяйственных и социально-бытовых нужд.

5.2. Материальные запасы отражаются в бухгалтерском учете в сумме фактических затрат кредитной организации на их приобретение, определяемой в соответствии с пунктами 1.6 — 1.9 настоящего Порядка.

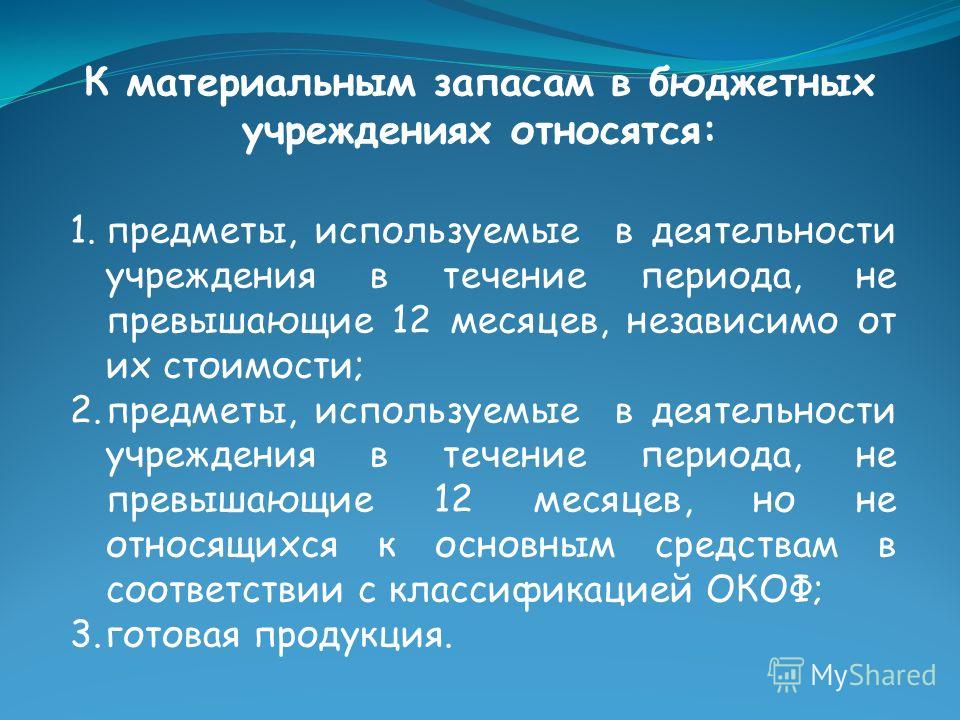

5.3. Учет материальных запасов производится на следующих счетах:

N 61002 «Запасные части»

N 61008 «Материалы»

N 61009 «Инвентарь и принадлежности»

N 61010 «Издания»

N 61011 «Внеоборотные запасы».

На счете N 61002 «Запасные части» учитываются запасные части, комплектующие изделия, предназначенные для проведения ремонтов, замены изношенных частей оборудования, транспортных средств и тому подобное.

Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе на транспортном средстве при его приобретении, включаются в первоначальную стоимость инвентарного объекта основных средств.

На счете N 61008 «Материалы» учитываются однократно используемые (потребляемые) для оказания услуг, хозяйственных нужд, в процессе управления, технических целей материальные запасы. На этом же счете учитываются запасы топлива и горюче-смазочных материалов (в том числе и в виде талонов на них), тара, упаковочные материалы, бумага, бланки, кассеты, дискеты, а также другие носители, предназначенные для хранения информации, и тому подобное.

В целях настоящего Порядка единицей учета материалов является единица, на которую была установлена цена приобретения (единица веса, длины, площади, штука, пачка и тому подобное).

На счете N 61009 «Инвентарь и принадлежности» учитываются инструменты, хозяйственные и канцелярские принадлежности, основные средства ниже установленного лимита стоимости (пункт 2.4 настоящего Порядка) и другие.

На счете N 61010 «Издания» учитываются книги, брошюры, пособия, справочные материалы и тому подобные издания, включая записанные на магнитных и других носителях информации.

На счете N 61011 «Внеоборотные запасы» учитываются имущество, приобретенное в результате осуществления сделок по договорам отступного, залога, до принятия кредитной организацией решения о его реализации, использовании в собственной деятельности или переводе в состав недвижимости, временно неиспользуемой в основной деятельности, а также объекты, ранее классифицированные в качестве недвижимости, временно неиспользуемой в основной деятельности, стоимость которых перенесена с соответствующих счетов при принятии решения о его реализации.

(в ред. Указания Банка России от 29.12.2010 N 2553-У)

(см. текст в предыдущей редакции)

Инвентарный учет указанного имущества осуществляется в порядке, установленном для основных средств.

5.4. Аналитический учет материальных запасов ведется в разрезе объектов, предметов, видов материалов, материально ответственных лиц и по местам хранения.

5.5. Материальные запасы (кроме внеоборотных запасов) списываются на расходы при их передаче материально ответственным лицом в эксплуатацию или на основании соответствующим образом утвержденного отчета материально ответственного лица об их использовании.

Руководитель кредитной организации определяет порядок списания отдельных видов и категорий материальных запасов на расходы.

5.6. Со счета по учету внеоборотных запасов имущество списывается только при его выбытии в соответствии с главой 10 настоящего Порядка либо при принятии решения о направлении имущества, приобретенного по договорам отступного, залога, для использования в собственной деятельности или при переводе в состав недвижимости, временно неиспользуемой в основной деятельности.

(в ред. Указания Банка России от 29.12.2010 N 2553-У)

(см. текст в предыдущей редакции)

Направление для использования в собственной деятельности основных средств и нематериальных активов отражается в бухгалтерском учете в соответствии с подпунктом 3.1.4 пункта 3.1 настоящего Порядка, материальные запасы переносятся на счета учета в соответствии с их характеристиками.

При направлении внеоборотных запасов для использования в собственной деятельности их стоимость определяется в соответствии с пунктом 1. 8 настоящего Порядка. Разница между балансовой стоимостью внеоборотных запасов, отраженной на счете N 61011 «Внеоборотные запасы», и их рыночной ценой относится на счет по учету доходов (расходов).

8 настоящего Порядка. Разница между балансовой стоимостью внеоборотных запасов, отраженной на счете N 61011 «Внеоборотные запасы», и их рыночной ценой относится на счет по учету доходов (расходов).

(абзац введен Указанием Банка России от 06.11.2008 N 2120-У)

Порядок перевода объектов в состав недвижимости, временно неиспользуемой в основной деятельности, или из состава недвижимости, временно неиспользуемой в основной деятельности, определен пунктами 11.8, 11.12 — 11.14 настоящего Порядка.

(абзац введен Указанием Банка России от 29.12.2010 N 2553-У)

5.7. Материальные запасы списываются в эксплуатацию по стоимости каждой единицы.

5.8. В целях обеспечения сохранности материальных запасов кредитной организацией должен быть организован надлежащий контроль за их движением.

5.9. Операции по приобретению материальных запасов отражаются в бухгалтерском учете следующим образом.

5.9.1. При оплате материальных запасов осуществляются бухгалтерские записи:

Дебет счета по учету расчетов с поставщиками, подрядчиками и покупателями

Кредит счетов по учету денежных средств.

5.9.2. При получении материальных запасов осуществляются бухгалтерские записи:

Дебет счетов по учету материальных запасов

Кредит счета по учету расчетов с поставщиками, подрядчиками и покупателями.

5.9.3. При отнесении стоимости материальных запасов на расходы при передаче их в эксплуатацию или при использовании осуществляются бухгалтерские записи:

Дебет счета по учету расходов

Кредит счетов по учету материальных запасов.

5.10. Материальные запасы, полученные безвозмездно, учитываются на соответствующих счетах в корреспонденции со счетом по учету доходов.

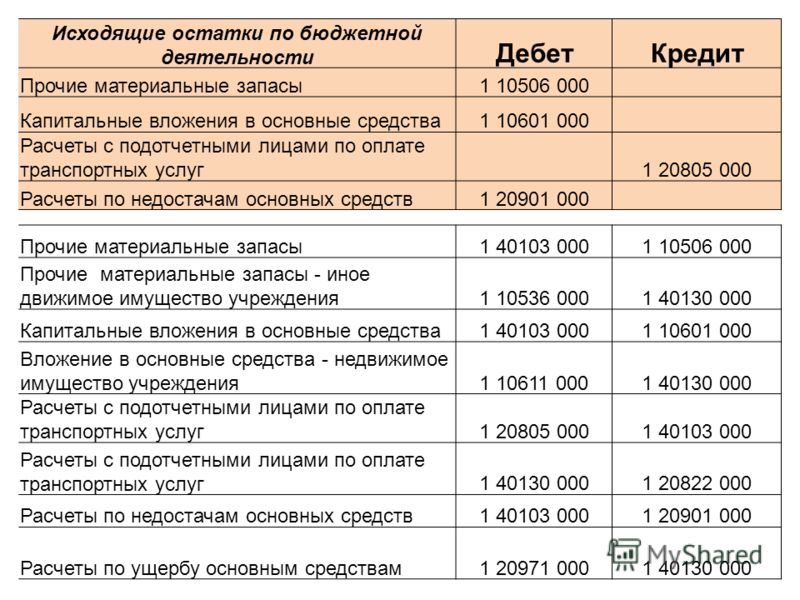

Стоимость выявленных при инвентаризации излишков материальных запасов отражается в бухгалтерском учете в соответствии с пунктом 3.4 настоящего Порядка.

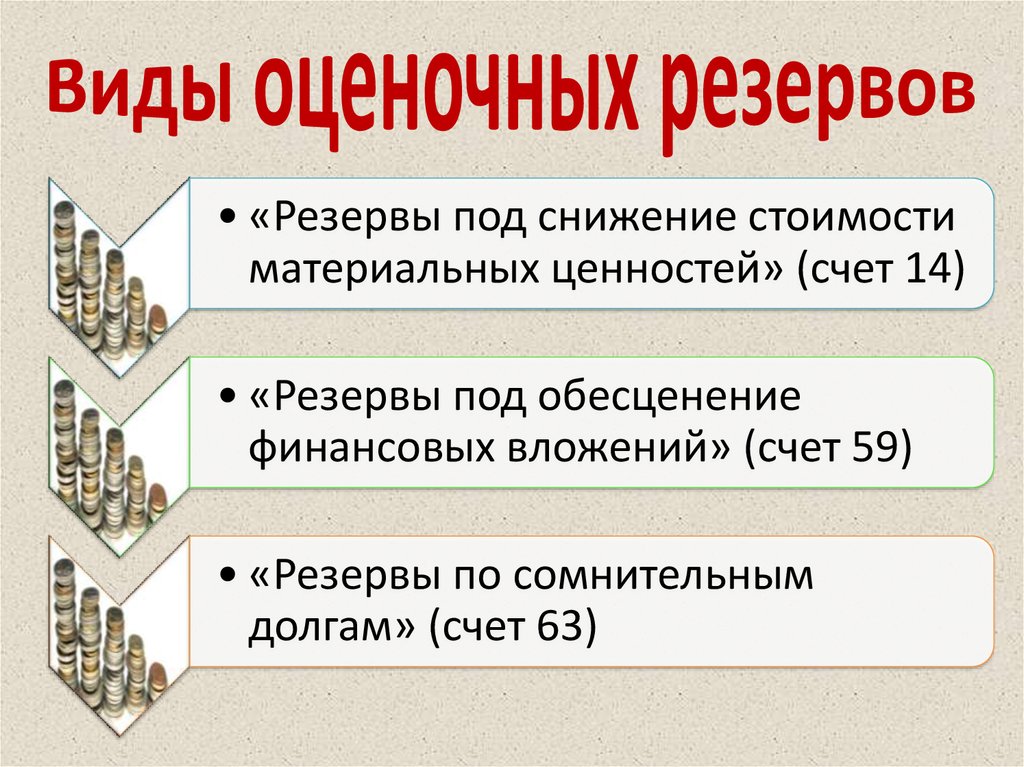

Запасы предприятия: бухгалтерский учет

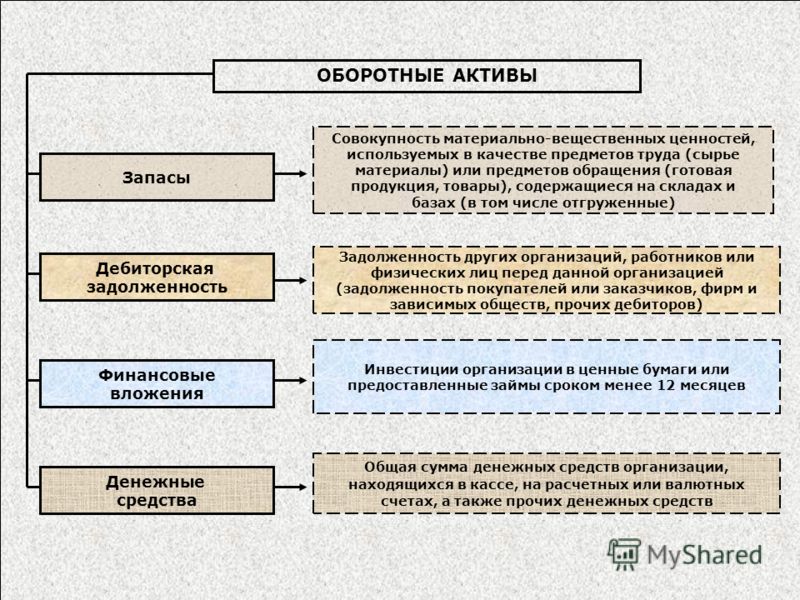

Запасы предприятия – это активы предприятия. От других активов их отличает три критерия:

Внимание: срок использования – главный критерий для различения оборотных активов, в том числе запасов.

Обратите внимание, что срок использования равный 12 месяцам как основной критерий имеет одно исключение – это продолжительность операционного цикла. Если такой цикл больше 12 месяцев, то активы, которые потребляются в течение такого периода все равно являются оборотными и могут быть в составе запасов.

Операционный цикл – это продолжительность производственного процесса от приобретения сырья, материалов, производства продукта и конечной продажей данного продукта. Операционный цикл может длиться более 12 месяцев в многолетних производствах. Примером таких производств является:

Сырье и материалы, топливо и т. д., которые используются в процессе такого производства остаются в составе оборотных активов и запасами несмотря операционные циклы изготовления, которые длятся более года.

Внимание: содержание запасов более года не превращает их во внеоборотные активы, так как кроме годового временного критерия есть еще понятие операционного цикла, который может длиться дольше, ниш год.

Аналогичная ситуация с товарами – у них операционный цикл заканчивается моментом продажи. Если товар не продается пару лет, то такой актив все равно остается товаром, если предназначен для продажи и его продажа возможна. Если есть уже продажа невозможен или от намерения продать уже отказались, то такой товар следует либо списать вообще из состава активов, или переклассифицировать на другой вид активов.

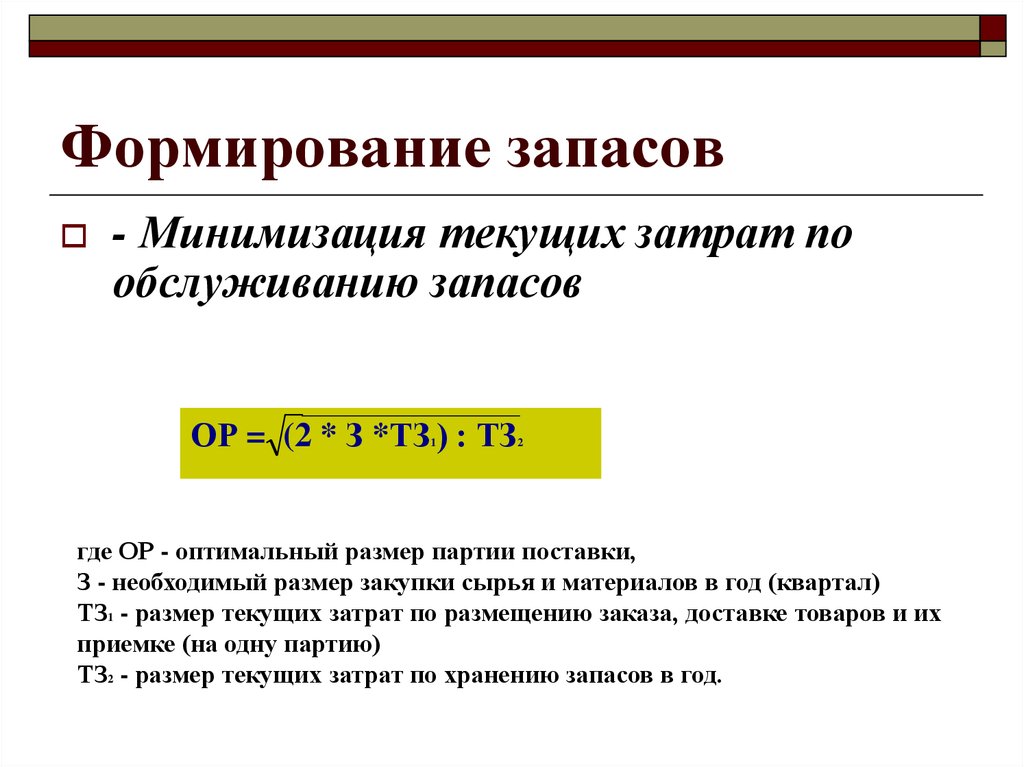

Классификация имеет целью сгруппировать в учете запасы таким образом, чтобы их удобно было учитывать, правила их отражения отвечали НП(С)БУ, МСФО. В таблице ниже приведем существующие классификации запасов, используемых для целей бухгалтерского учета.

Основной здесь является классификация по бухгалтерским счетам, так как именно на основании данных счетов и формируются строки Отчета о финансовом состоянии (баланса) предприятия и оборотных активов. Поэтому будет рассмотрен классификацию запасов именно на бухгалтерские счета.

План счетов и Инструкция к нему выделяют следующие группы счетов в классе 2, который предназначен для учета запасов:

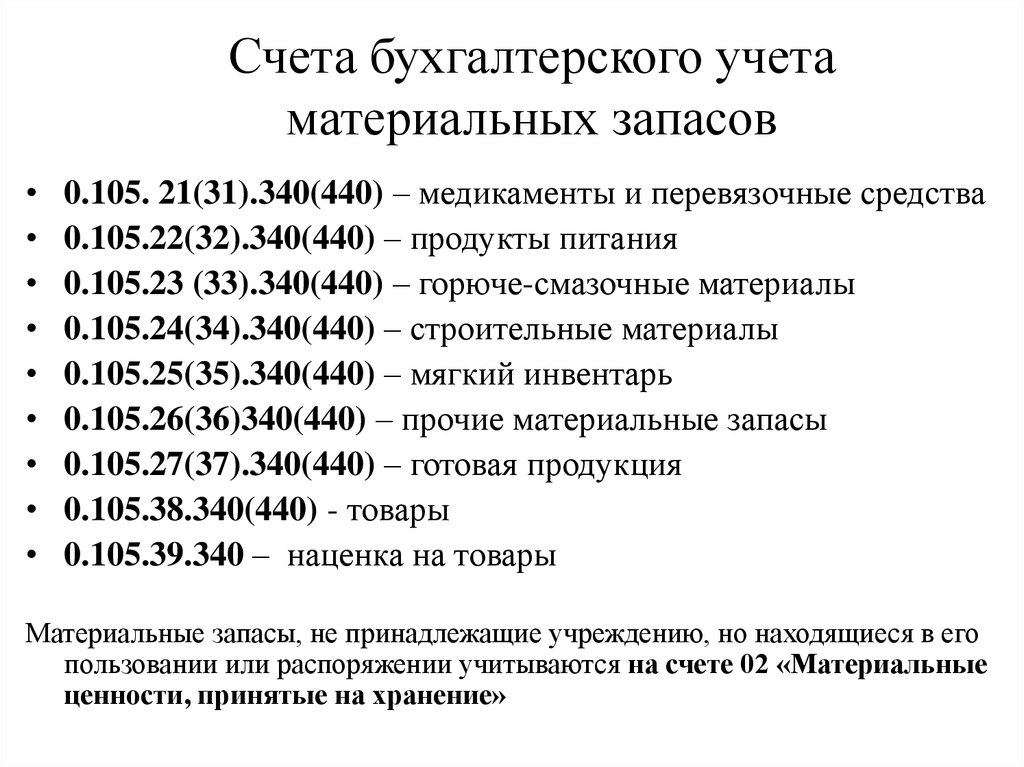

| КЛАССИФИКАЦИЯ ЗАПАСОВ В ПЛАНЕ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | ||

Счет | Название | Назначение |

Субсчета счета 20 «Производственные запасы» | ||

200 | Транспортно-заготовительные расходы на запасы | Учитываются транспортно-заготовительные расходы (ТЗР) по производственным запасам по всей группе субсчетов 201-209(основание – п. Субсчет 200 отсутствует в Плане счетов и Инструкции. Однако он предлагается Методрекомендациями № 2. Альтернативный вариант – ведение учета ТЗР на отдельных субсчетах к определенной группе производственных запасов, например 2011 – для сырья и материалов |

201 | Сырье и материалы | Учет полностью соответствует названию, то есть в данную группу относятся древесина, оргалит, краска, лак, шерсть, нитки, гвозди, пуговицы, муку на хлебном заводе и т.д. Строители-подрядчики здесь могут учитывать строительные материалы (цемент, песок, клей, смеси и т.п.) |

2011 | Транспортно-заготовительные расходы на сырье и материалы | Учитываются ТЗР из сырья и материалов (основание –п. 9 НП(С)БУ 9). Субсчет 2011 отсутствует в Плане счетов и Инструкции. Однако он предлагается Методрекомендациями № 2. Альтернативный вариант – ведение учета ТЗР на субсчете 200 по всей группе производственных запасов. Тогда субсчет 2011 не нужен |

202 | Покупные полуфабрикаты и комплектующие изделия | Полуфабрикат – это запас, который промежуточный между продукцией и сырьем, например, это уже частично переработанное сырье. Если полуфабрикаты не изготовлены самим предприятием, а закуплены на стороне, то их Минфин в инструкции предлагает относить в данную группу. Определенного строгого критерия раздела сырья и полуфабрикатов нет. Например, закуплена помытая шерсть – их можно рассматривать и как сырье (201) и как полуфабрикат (202), ведь начальное сырье (шерсть) уже начали обрабатывать. Комплектующее изделие – это определенная совокупность деталей, могут выполнять самостоятельную функцию. Самостоятельно без сочетания с другими свою функцию такое изделие выполнять не может. |

203 | Топливо | Все виды топлива (твердое топливо, бензин, другие нефтепродукты, автомобильный газ, а также техническое масло, другие смазочные материалы). Кроме того, тут же учитываются уплаченные талоны на бензин |

204 | Тара и тарные материалы | Тара, которая используется для производственных запасов. Ее следует отличать от тары под товарами и инвентарной тары, для которой есть отдельные счета. Сюда же принадлежат детали для ремонта такой тары (детали для сборки ящиков и т. п.). Примером являются ящики (картонные, деревянные и т. д.). Такая тара может быть, как одноразовая, так и многоразовая, но значительной ценности не имеет и, как правило, быстро изнашивается. Многоразовые емкости, цистерне и др следует отнести к составу необоротных активов на счет инвентарной таре, так как они очевидно имеют полезный срок использования более 1 года. Особенно, если они служат для производственных, бытовых нужд |

205 | Строительные материалы | По-сути, это та же сырье и материалы, но для предприятий, которые являются застройщиками. Однако здесь еще могут быть, кроме стройматериалов, конструкции, детали, которые подлежат монтажу |

206 | Материалы, переданные в переработку | Не только материалы, но и сырье, которое отдали на переработку на другое предприятие. Как правило, это операции с давальческим сырьем. Такое сырье остается в собственности передатчика, но находится и обрабатывается на другом предприятии, а затем результат обработки возвращается обратно |

207 | Запчасти | Детали, используемые для проведения ремонтов, замены определенных элементов изготавливаемой продукции. |

208 | Материалы сельскохозяйственного назначения | Минеральные удобрения, пестициды, биопрепараты, используемые для выращивания сельскохозяйственных культур. Также медикаменты для сельскохозяйственных животных. Кроме того, сюда же относится семена, саженцы, корма, при условии, что они используются для собственных целей (откорм собственных животных, насаждения собственных площадей), а не для продажи |

209 | Другие материалы | Сюда попадает все, что не может попасть в вышеприведенные счета, но по своей природе является запасом производственного назначения. Это могут быть отходы производства в виде стружки, неисправимый брак, определенные материальные ценности, полученные после ликвидации основных средств, но не могут быть определены как запасные части, металлолом, изношенные шины. |

Субсчета счета 21 «Текущие биологические активы» | ||

211 | Текущие биологические активы растениеводства, которые оценены по справедливой стоимости | Посевы зерновых, технических посевы, посаженные овощи и тому подобное. Отличать следует от многолетних насаждений, которые относятся к необоротным активам |

212 | Текущие биологические активы животноводства, которые оценены по справедливой стоимости | Молодняк животных на выращивании и откорме, птица, звери, кролики, семьи пчел, другие животные, которые не переведены в основное стадо. Например, животные, которые предназначены к убою |

213 | Текущие биологические активы животноводства, которые оценены по первоначальной стоимости | Те же животные, что и на субсчете 212, если невозможно определить справедливую стоимость |

Счет 22 «Малоценные и быстроизнашивающиеся предметы» (МБП) | ||

22 | МБП | Это те средства труда, которые попадают под понятие «запасы» за ограниченности их службы одним годом и поэтому не могут рассматриваться как основные средства и МНМА. |

Счет 23 «Производство» | ||

23 | Производство | Данный счет формирует остаток по незавершенному производству. Сюда относятся запасы, переданные в производство и обработка которых началась. На этот счет относят также все расходы, связанные с себестоимостью (зарплата, ЕСВ и др. составляющие). Если продукция не прошла технического контроля, то она также отображается на данном счете |

Счет 24 «Брак в производстве» | ||

24 | Брак в производстве | Продукция, полуфабрикаты, комплектующие изделия, которые по своим свойствам не соответствуют стандартам и не могут использоваться прямо по назначению. Однако есть одно условие – такой брак исправимый. |

Счет 25 «Полуфабрикаты» | ||

25 | Полуфабрикаты | Это полуфабрикаты, но собственного производства. Такие запасы могут как использоваться в собственном производстве, так и продаваться на стороне. Купленные полуфабрикаты – это другой субсчет, 202. Данные объекты можно классифицировать и как готовую продукцию, если они предназначены только для продажи. Также это может быть продукция, не прошедшая все стадии обработки, если ее предлагается отправить на продажу |

Счет 26 «Готовая продукция» | ||

26 | Готовая продукция | Это запасы, которые изготовлены предприятием самостоятельно и предназначенные на продажу. |

Счет 27 «Продукция сельскохозяйственного производства» | ||

27 | Продукция с/х производства | По смыслу практически то же самое, что и счет 26, но с/х назначения. Собранное зерно, полученное мясо, надоенное молоко и т. п. |

Счет 28 «Товары» (только те запасы, которые приобретены на стороне, а не произведены самостоятельно и предназначены для продажи)* | ||

281 | Товары на складе | Товары в оптовой торговле (склады, морозильники, овощехранилища и т. п.) |

282 | Товары в торговле | Товары в розничной торговле (магазины, киоски, буфеты и др) |

283 | Товары на комиссии | Товары, которые переданы на продажу по договорам комиссии. |

284 | Тара под товарами | Тара, которая предназначена исключительно для товаров, разовая и многоразовая и не относится к инвентарной тары |

285 | Торговая наценка | Начислена торговая наценка на товары на счете 282 по НП(С)БУ 9. Но в балансе показываются товары без торговой наценки |

286 | Необоротные активы и группы выбытия, удерживаемые для продажи | Основные средства и другие необоротные активы, которые планируется продать в течение года |

289 | Транспортно-заготовительные расходы | Расходы на доставку и связанные с ними, которые касаются исключительно товаров счета 28. В Плане счетов отсутствует, но есть в примере распределения торговой наценки в приложении к НП(С)БУ 9. |

* готовая продукция, произведенная самостоятельно, никогда не становится в учете товаром. Это счет 26 или 27 | ||

9 НП(С)БУ 9, по которому ТЗР является частью стоимости запасов).

9 НП(С)БУ 9, по которому ТЗР является частью стоимости запасов). При его применении стоимость сырья и материале, без ТЗР, тогда должен учитываться по субсчету с номером 2010.

При его применении стоимость сырья и материале, без ТЗР, тогда должен учитываться по субсчету с номером 2010. Как комплектующие изделия может рассматриваться определенная сложная фурнитура, например, сложные завесы, внутренний двигатель (маленький электромотор), датчики и тому подобное

Как комплектующие изделия может рассматриваться определенная сложная фурнитура, например, сложные завесы, внутренний двигатель (маленький электромотор), датчики и тому подобное

В чистом виде данный счет может быть использован только ремонтными предприятиями, так как есть еще субсчет 202, на котором тоже могут быть те же самые детали в виде комплектующих изделий

В чистом виде данный счет может быть использован только ремонтными предприятиями, так как есть еще субсчет 202, на котором тоже могут быть те же самые детали в виде комплектующих изделий Однако, если такие объекты не отвечают критериям признания актива, то есть не могут приносить экономические выгоды, то их стоит после инвентаризации списать с баланса

Однако, если такие объекты не отвечают критериям признания актива, то есть не могут приносить экономические выгоды, то их стоит после инвентаризации списать с баланса Примером являются инструменты, канцелярские принадлежности, спецодежда

Примером являются инструменты, канцелярские принадлежности, спецодежда Если это неисправимый брак, то такие запасы надо или списать вообще, или отнести на счет 209, если их еще можно переделать или продать

Если это неисправимый брак, то такие запасы надо или списать вообще, или отнести на счет 209, если их еще можно переделать или продать Главное условие: они должны пройти испытания, приемки, техконтроль. Если это не произошло, то это или незавершенное производство (23) или полуфабрикаты (25) в зависимости от дальнейших планов на них предприятия

Главное условие: они должны пройти испытания, приемки, техконтроль. Если это не произошло, то это или незавершенное производство (23) или полуфабрикаты (25) в зависимости от дальнейших планов на них предприятия Их может и не быть уже физически на предприятии

Их может и не быть уже физически на предприятии ТЗР является частью стоимости товаров. Для ТЗР по сырью и материалам, запасов являются счета 2011 и 200, которые приводились выше

ТЗР является частью стоимости товаров. Для ТЗР по сырью и материалам, запасов являются счета 2011 и 200, которые приводились вышеБухгалтерская справка поможет исправить ошибки, начислить амортизацию, заменить документ, которого не хватает. Единственная сложность — нет ее унифицированной формы. Мы подготовили для вас образцы, которые помогут урегулировать большинство распространенных бухгалтерских ситуаций.

✍ Скачать идеальные образцы заполнения

Отметим, что данная классификация или подробная, но в отдельных счетах достаточно условная. И если предприятие желает все строительные материалы учитывать на счете 201 или 205, то можно не учитывать то, что оно или строитель-подрядчик, или строитель-застройщик, так как одно и то же предприятие по разным контрактам может иметь и разные обязанности. Это же именно про вопрос, что такое мебельная фурнитура – комплектующее изделие или материалы? Никаких штрафов за «неправильную» классификацию запасов не предусмотрено. Здесь должно играть профессиональное мнение бухгалтера, которая учитывает особенности конкретного предприятия и технологического процесса. На финансовую отчетность, это тоже не может повлиять, так как все перестановки происходит в пределах одной группы (строки) баланса, и общая сумма не меняется. Особенно это касается тех, кто использует МСФО – международные стандарты вообще не учитывают такую вещь, как план счетов.

Здесь должно играть профессиональное мнение бухгалтера, которая учитывает особенности конкретного предприятия и технологического процесса. На финансовую отчетность, это тоже не может повлиять, так как все перестановки происходит в пределах одной группы (строки) баланса, и общая сумма не меняется. Особенно это касается тех, кто использует МСФО – международные стандарты вообще не учитывают такую вещь, как план счетов.

Внимание: предприятие может сделать определенные перестановки для обеспечения более удобного (возможно, и более достоверного) учета. Инструмент для этого – приказ об учетной политике.

Для большей уверенности можно даже внести соответствующие положения приказа об учетной политике. Главное, чтобы соблюдались общие нормы стандартов учета и запасы не становились основным средствами или наоборот. Это уже могут быть более существенные искажения.

Статті за темою

Форма № 20-ОПП образец заполнения 2022

Консервация основных средств при простое

Акт приема-передачи основных средств

Что такое брокерский счет? – Forbes Advisor

Обновлено: 9 октября 2022 г. , 16:50

, 16:50

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Брокерский счет — это инструмент, который вы можете использовать для инвестирования на фондовом рынке. Их также называют налогооблагаемыми инвестиционными счетами, чтобы отличить их от пенсионных счетов с налоговыми льготами, таких как 401 (k). Вы можете открыть брокерский счет у онлайн-брокеров или роботов-консультантов.

Как работает брокерский счет?

Вы вносите наличные на брокерский счет и используете средства для покупки инвестиционных активов, таких как акции, облигации, взаимные фонды и биржевые фонды (ETF). Брокерские счета используются для дневной торговли для получения краткосрочной прибыли, а также для инвестирования в долгосрочные цели. Большинство брокерских счетов также дают возможность получить достойную прибыль от неинвестированных денежных средств.

Брокер ведет ваш брокерский счет и действует как хранитель ценных бумаг, которыми вы владеете на своем счете. Он выступает посредником между вами и фондовым рынком, покупая и продавая активы по вашему указанию.

Вы можете открыть брокерский счет в самых разных фирмах, от брокеров с полным набором финансовых услуг до автоматических роботов-консультантов и онлайн-брокеров. Плата и требования варьируются. Для открытия счета может потребоваться минимальный баланс, некоторые фирмы могут взимать комиссию за управление, а при покупке или продаже определенных активов могут взиматься торговые комиссии.

Маржинальный счет и наличный счет: в чем разница?

Существует два основных типа брокерских счетов: наличные счета и маржинальные счета. Разница между ними заключается в том, как вы покупаете свои инвестиции.

Что такое Брокерский денежный счет?

Если у вас есть денежный счет в брокерской конторе, вы покупаете ценные бумаги на деньги, находящиеся на счете. «Если у вас есть 100 долларов, вы можете купить акции только на 100 долларов», — говорит Мэтью Бурсен, сертифицированный специалист по финансовому планированию из Дженисона, штат Мичиган. Если на вашем счете нет больше денег, вы не можете приобрести дополнительные ценные бумаги.

«Если у вас есть 100 долларов, вы можете купить акции только на 100 долларов», — говорит Мэтью Бурсен, сертифицированный специалист по финансовому планированию из Дженисона, штат Мичиган. Если на вашем счете нет больше денег, вы не можете приобрести дополнительные ценные бумаги.

Что такое брокерский маржинальный счет?

С помощью маржинального счета вы можете занимать деньги для покупки инвестиций, а сами инвестиции являются залогом кредита. «Если у вас есть 100 долларов, вы потенциально можете купить акции на сумму более 100 долларов», — говорит Берсен. «Хранитель даст вам ссуду, чтобы вы могли купить дополнительные акции. Вы должны платить проценты по кредиту, но это внутренний кредит, внутри вашего счета».

Маржинальный счет позволяет вам использовать более сложные торговые стратегии, такие как короткие продажи, но существует риск использования долга вместо наличных для инвестирования. Например, если стоимость ваших инвестиций падает, ваша брокерская фирма может попросить вас немедленно погасить задолженность по марже — это известно как маржин-колл. Фирма также имеет право продать любые инвестиции в вашем портфеле без предварительного уведомления, чтобы покрыть дефицит счета.

Фирма также имеет право продать любые инвестиции в вашем портфеле без предварительного уведомления, чтобы покрыть дефицит счета.

Брокерские счета и пенсионные счета

Брокерские счета и пенсионные счета могут помочь вам накопить на будущее, предоставив возможность инвестировать свои деньги в финансовые рынки. Однако между этими типами счетов есть большие различия, особенно когда речь идет о ряде вариантов инвестирования, которые они предлагают, и налоговом режиме.

Гибкость брокерского счета

На брокерских счетах отсутствуют правила и ограничения, регулирующие пенсионные счета, такие как 401(k)s и IRA, среди прочих. Годовые взносы на пенсионные счета ограничены, существуют строгие правила в отношении того, когда вы можете снимать средства, а некоторые пенсионные счета могут предлагать ограниченный выбор инвестиционных активов и ценных бумаг. Последнее особенно верно в отношении счетов 401(k).

Брокерские счета обеспечивают большую гибкость. Вы можете положить на брокерский счет столько денег, сколько захотите, и вы можете инвестировать в любые активы или ценные бумаги, предлагаемые вашим брокером. «Вы можете вкладывать деньги, когда захотите, и снимать деньги, когда захотите», — говорит Берсен. «И на самом деле нет никаких ограничений на варианты инвестиций».

«Вы можете вкладывать деньги, когда захотите, и снимать деньги, когда захотите», — говорит Берсен. «И на самом деле нет никаких ограничений на варианты инвестиций».

Брокерские счета и налоги

Брокерские счета и пенсионные счета облагаются налогом по-разному. Взносы в традиционные IRA и обычные 401 (k) делаются до того, как вы платите подоходный налог со своей зарплаты, остаток со временем не облагается налогом, и вы платите налоги, когда снимаете деньги на пенсии. С IRA Roth и Roth 401 (k) взносы делаются после того, как вы заплатили подоходный налог, деньги со временем не облагаются налогом, и вы не платите налоги, когда снимаете средства на пенсии.

С брокерскими счетами, когда вы продаете инвестиции с целью получения прибыли, вы платите налоги на прирост капитала. Как правило, если вы владеете инвестициями более года, вы будете платить долгосрочный налог на прирост капитала с выручки, а если вы владеете ими менее года, вы будете платить краткосрочную ставку налога на прирост капитала. ставка налога на прирост капитала.

ставка налога на прирост капитала.

Вы будете обязаны платить налоги, когда получаете доход от инвестиций, хранящихся на вашем брокерском счете, например, дивиденды или проценты, или когда денежные средства на вашем счете приносят проценты. Если акции, которыми вы владеете, выплачивают денежные дивиденды или квалифицированные дивиденды, выручка может облагаться налогом. Налоги на процентный доход от облигаций являются более сложными.

Одна из налоговых стратегий, доступных инвесторам с брокерским счетом, называется сбором налоговых убытков. При определенных условиях, когда вы продаете инвестиции дешевле, чем заплатили за них, вы можете использовать часть убытка для компенсации других налогооблагаемых прибылей в вашем портфеле.

Если вы стратегически инвестируете, используя свой брокерский счет, вы можете минимизировать свои налоги. «Для некоторых людей брокерский счет может быть столь же выгодным, как и некоторые из пенсионных счетов, если им правильно управлять с налоговой точки зрения», — говорит Берсен.

Где можно получить брокерские счета?

Вы можете открыть брокерский счет у следующих брокеров:

- Онлайн-брокеры. Для самостоятельных инвесторов онлайн-брокерский счет позволяет управлять своим инвестиционным портфелем самостоятельно, практически без помощи алгоритмов или профессионалов.

- Робо-советники. Для невмешательных инвесторов или людей, которые плохо знакомы с инвестированием, роботы-консультанты предлагают автоматизированное управление и периодическую помощь человека. Вы отвечаете на несколько вопросов о своих целях, сроках и допустимости риска, а робот формирует диверсифицированный портфель ETF или недорогих взаимных фондов с учетом ваших потребностей. Обычно они взимают комиссию, но некоторые из лучших роботов-консультантов бесплатны.

- Управляемые учетные записи. Брокеры с полным спектром услуг и финансовые консультанты управляют брокерскими счетами для вас. С управляемыми счетами вы обычно получаете советы по другим аспектам своей финансовой жизни, таким как планирование имущества и выхода на пенсию.

Сборы по счетам такого типа будут самыми высокими: средние зарегистрированные инвестиционные консультанты взимают ежегодную комиссию в размере 1,17% от вашего баланса.

Сборы по счетам такого типа будут самыми высокими: средние зарегистрированные инвестиционные консультанты взимают ежегодную комиссию в размере 1,17% от вашего баланса.

Сборы по счетам такого типа будут самыми высокими: средние зарегистрированные инвестиционные консультанты взимают ежегодную комиссию в размере 1,17% от вашего баланса.

Сборы по счетам такого типа будут самыми высокими: средние зарегистрированные инвестиционные консультанты взимают ежегодную комиссию в размере 1,17% от вашего баланса.Безопасны ли мои деньги на брокерском счете?

Денежные средства и ценные бумаги на брокерском счете застрахованы Корпорацией по защите инвесторов в ценные бумаги (SIPC). Страхование, предоставляемое SIPC, покрывает только кастодиальную функцию брокерской компании: она заменяет или возмещает денежные средства и активы клиента в случае банкротства брокерской фирмы.

SIPC защищает 500 000 долларов США на каждого клиента, включая только до 250 000 долларов США наличными. SIPC не защищает вас от неправильных инвестиционных решений или потери стоимости ваших инвестиций, будь то из-за вашего собственного выбора или плохого инвестиционного совета.

Какой тип брокерского счета выбрать?

Выбор брокерского счета зависит от вашего опыта инвестирования, количества времени, которое вы можете посвятить управлению своим портфелем, и суммы, которую вы готовы заплатить.

«Если вы из тех, кто хочет сделать все очень просто и купить одну акцию или один фонд, или если вы готовы проделать свою собственную работу и сделать свой собственный выбор, вы можете решить, что онлайн-брокерская компания будет быть лучшим выбором», — говорит Берсен.

Недостатком самостоятельного подхода к онлайн-брокерству является то, что, когда рынок становится жестким, рядом нет никого, кто мог бы удержать вас от эмоциональной реакции и принятия неверных инвестиционных решений. Например, большие спады рынка могут заставить неопытных инвесторов продать свои инвестиции, что часто является неоптимальным выбором.

С другой стороны, работа с финансовым консультантом или брокером с полным спектром услуг дает вам доступ к профессионалам с глубоким пониманием рынков и инвестиций. Когда вы пользуетесь всеми преимуществами управляемых брокерских счетов, вы помогаете убедиться, что ваш портфель соответствует плану и целям, которые вы и профессионал разработали вместе. Правильный специалист по инвестициям «может помочь разграничить миллионы существующих инвестиционных стратегий и определить лучшую для клиента», — говорит Берсен.

Правильный специалист по инвестициям «может помочь разграничить миллионы существующих инвестиционных стратегий и определить лучшую для клиента», — говорит Берсен.

Робо-советники находятся где-то посередине. Они отлично подходят для тех, кто не хочет принимать все решения самостоятельно и при этом не готов платить более высокие цены за управляемый брокерский счет.

Как открыть брокерский счет

Вы можете открыть новый брокерский счет за считанные минуты, если у вас есть средства для первоначального депозита. Просто будьте готовы ответить на некоторые вопросы и предоставить некоторую личную информацию во время настройки учетной записи.

Для открытия брокерского счета вам потребуется предоставить личную информацию, например:

- Номер социального страхования или идентификационный номер налогоплательщика

- Водительское удостоверение или паспорт или другое удостоверение личности государственного образца

- Информация о вашем статусе занятости

- Финансовая информация, например, ваш годовой доход и собственный капитал

- Общий обзор ваших инвестиционных целей

Не знаете, как выбрать брокерский счет? Вот два совета:

- Сравните предложения аккаунта.

- Спросите друзей и коллег. Если вы ищете управляемого аккаунта или финансового консультанта, спросите знакомых, работали ли они с кем-то, кого могли бы порекомендовать. Встретьтесь с брокерами или консультантами лично, чтобы узнать, как вы справляетесь. «Важно встретиться с разными консультантами и по-настоящему понять их философию и то, как они работают в команде», — говорит Вебер. «Они команда или это просто отдельный человек? Кто выбирает инвестиции? Они предлагают вам финансовое планирование?»

Брокерский счет является ключевой частью вашего финансового плана, поскольку инвестирование в рынки является одним из лучших способов добиться долгосрочного роста. Важно, чтобы вы работали с компанией или человеком, которому вы можете доверять, потому что это ваши деньги, и вы инвестируете в свое будущее.

Важно, чтобы вы работали с компанией или человеком, которому вы можете доверять, потому что это ваши деньги, и вы инвестируете в свое будущее.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый журналист, создатель контента и постоянный участник Forbes и Monster. Я писал для AARP, BBC, Family Circle, LearnVest, Money, Parents and Prevention и других. Найдите меня на kateashford.com или подпишитесь на @kateashford.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке.

Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки. Вы уверены, что хотите оставить свой выбор?

Торговля акциями — Fidelity

1.

Комиссия в размере 0,00 доллара США применяется к онлайн-торгам акциями США, биржевым фондам (ETF) и опционам (+ 0,65 доллара США за плату за контракт) на розничном счете Fidelity только для розничных клиентов Fidelity Brokerage Services LLC. Заказы на продажу облагаются комиссией за оценку активности (от 0,01 до 0,03 доллара США за 1000 долларов США основной суммы). Существует комиссия за регулирование опционов, которая применяется как к сделкам покупки, так и к сделкам продажи опционов. Плата может быть изменена. Могут применяться другие исключения и условия. Подробнее см. на сайте Fidelity.com/commissions. Операции и счета по вознаграждению сотрудников, управляемые консультантами или посредниками через Fidelity Institutional ® действуют разные графики комиссионных.

Изображения предназначены только для иллюстративных целей.

Торговля опционами сопряжена со значительным риском и подходит не всем инвесторам. Некоторые сложные опционные стратегии несут дополнительный риск. Прежде чем торговать опционами, пожалуйста, прочтите . Подтверждающая документация по любым претензиям, если применимо, будет предоставлена по запросу.

Фондовые рынки нестабильны и могут значительно колебаться в зависимости от компании, отрасли, политических, нормативных, рыночных или экономических событий. Инвестирование в акции связано с рисками, включая потерю основной суммы.

Иностранные инвестиции связаны с большими рисками, чем инвестиции в США, включая политические и экономические риски и риск колебаний валютных курсов, все из которых могут быть увеличены на развивающихся рынках.

Существуют риски, связанные с инвестированием в публичное предложение, в том числе непроверенный менеджмент и существующие компании, которые могут иметь значительные долги.