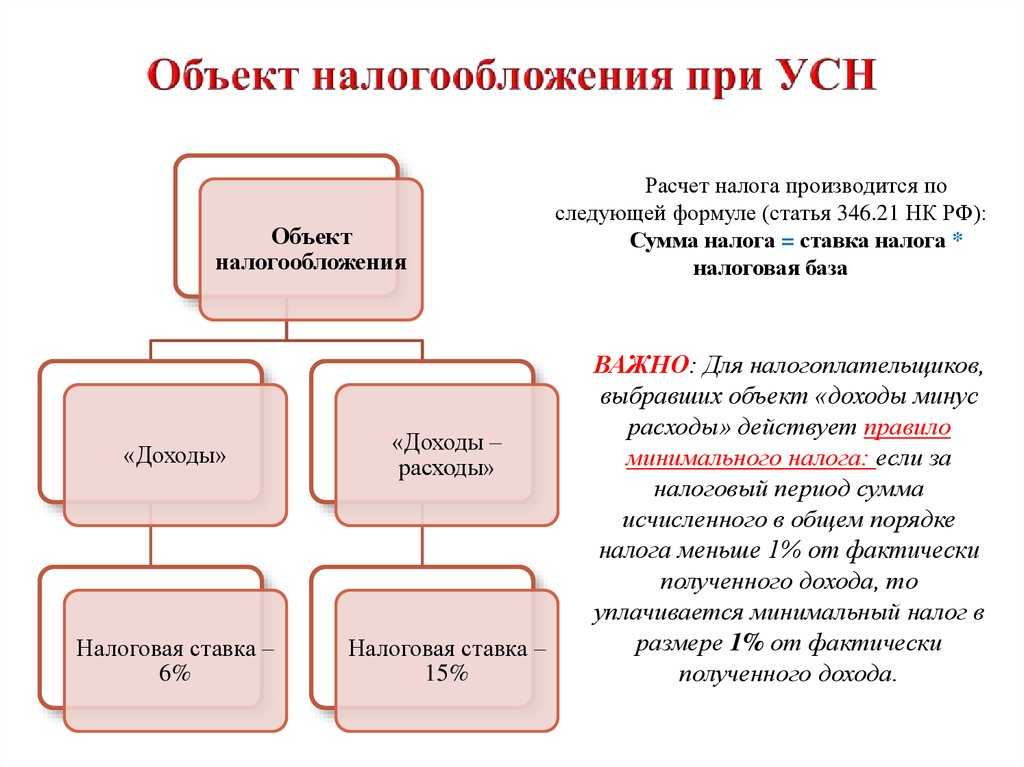

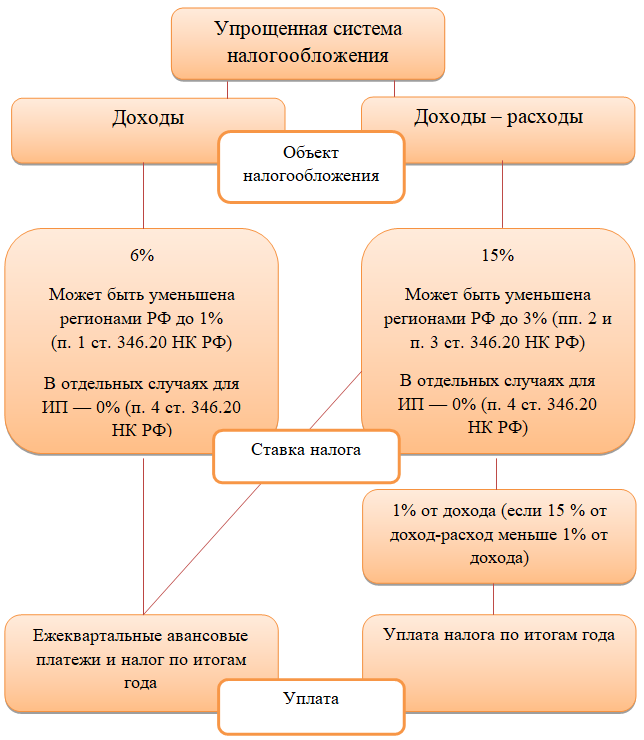

Расходы на семинар-тренинг при УСН

Вопрос:

Вопрос об экономическом обосновании расходов понесенных по консультационным услугам для сотрудников юридического лица находящегося на УСНО доходы минус расходы – для включения расходов в данные книги доходов и расходов и уменьшения налога.

«консультационные услуги по проведению Семинара-тренинга «Взрослые продажи»»

Ответ:

Расходы принимаются к учету при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ).

При этом экономическую обоснованность имеет право определить налогоплательщик, а не налоговый орган. [1]

Экономически оправданными расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода[2].

В частности, семинар — тренинга «Взрослые продажи» проводится в целях заключения сделок на более выгодных условиях, которые, в свою очередь, способствуют увеличению доходов организации.

При этом нужно учитывать, что закрытый перечень расходов, определенный пунктом 1 ст. 346.16 НК РФ, не учитывает затраты на оплату консультационных услуг при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН[3].

Тем ни менее, расходы на участие в семинаре организации, применяющие УСН с объектом налогообложения доходы, уменьшенные на величину расходов, могут учесть при определении налогооблагаемой базы как расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, при соблюдении условий, перечисленных в п. 3 ст. 264 НК РФ (п.п. 33 п. 1 ст. 346.16 НК РФ).

Указанные расходы включаются в состав расходов, если:

1) обучение по основным профессиональным образовательным программам, основным программам профессионального обучения и дополнительным профессиональным программам осуществляется на основании договора с российской образовательной организацией, научной организацией либо иностранной образовательной организацией, имеющими право на ведение образовательной деятельности, прохождение независимой оценки квалификации на соответствие требованиям к квалификации работника налогоплательщика осуществляется на основании договора оказания услуг по проведению независимой оценки квалификации на соответствие требованиям к квалификации в соответствии с законодательством Российской Федерации;

2) обучение по основным профессиональным образовательным программам, основным программам профессионального обучения и дополнительным профессиональным программам проходят работники налогоплательщика, заключившие с налогоплательщиком трудовые договоры, либо физические лица, заключившие с налогоплательщиком договоры, предусматривающие обязанность физического лица не позднее трех месяцев после окончания указанного обучения, оплаченного налогоплательщиком, заключить с ним трудовой договор и отработать у налогоплательщика не менее одного года, независимую оценку квалификации на соответствие требованиям к квалификации в соответствии с законодательством Российской Федерации проходят работники налогоплательщика, заключившие с ним трудовой договор.

В связи с вышеизложенным, для исключения споров с налоговыми органами целесообразно исключить из документов слова и выражения типа «консультационные услуги», а оставить «проведение обучающего семинара-тренинга». При этом для признания расходов должны соблюдаться также требования, перечисленные в п. 3 ст. 264 НК РФ. Если это невозможно будет сделать, то налоговые риски исключения консультационных расходов из налоговой базы будут высокими.

[1] Определение Конституционного Суда РФ от 04.06.2007 N 320-О-П.

[2] П.3 Определения Конституционного Суда РФ от 04.06.2007 N 320-О-П «По запросу группы депутатов Государственной Думы о проверке конституционности абзацев второго и третьего пункта 1 статьи 252 Налогового кодекса Российской Федерации»

[3] Письмо УФНС РФ по г. Москве от 19.12.2007 г № 18-11/3/212690@.

Заказать налоговое консультирование аудиторов можно по нашим телефонам или оставив заявку. Вам предлагаем заказать абонентское ежемесячное налоговое консультирование; налоговые консультации аудиторов, юристов и налоговых консультантов.

Учет расходов на электроэнергию и телефонию при УСН

Применяя упрощенную систему налогообложения (далее – УСН) с объектом налогообложения «доходы, уменьшенные на величину расходов», индивидуальный предприниматель при определении налоговой базы уменьшает полученные доходы на расходы, перечисленные в п. 1 ст. 346.16 НК РФ (п. 2 ст. 346.18 НК РФ).

Так, расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи могут быть учтены налогоплательщиком на основании подп. 18 п. 1 ст. 346.16 НК РФ. По данному основанию признаются и расходы на Интернет, поскольку в соответствии с п. 30, 32 ст. 2, п. 1 ст. 57 Федерального закона от 07.07.2003 № 126-ФЗ «О связи» услуги по передаче данных и предоставлению доступа к информационнотелекоммуникационной сети Интернет относятся к услугам связи (письма Минфина России от 27.03.2006 № 03-11-04/2/70, УФНС России по г. Москве от 14.09.2010 № 16-15/096615@).

Кроме того, в соответствии с подп. 5 п. 1 ст. 346.16 НК РФ налогоплательщик может уменьшить полученные доходы на материальные расходы. В силу п. 2 ст. 346.16 НК РФ материальные расходы принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций в ст. 254 НК РФ.

1 ст. 346.16 НК РФ налогоплательщик может уменьшить полученные доходы на материальные расходы. В силу п. 2 ст. 346.16 НК РФ материальные расходы принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций в ст. 254 НК РФ.

Согласно п. 5 п. 1 ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на производство и (или) приобретение мощности, расходы на трансформацию и передачу энергии.

Таким образом, затраты на приобретении электроэнергии могут признаваться при УСН на основании подп. 5 п. 1 ст. 346.16 НК РФ.

Вместе с тем указанные в п. 1 ст. 346.16 НК РФ расходы принимаются лишь при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ.

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Затраты, не соответствующие приведенным критериям, не могут быть учтены в составе расходов.

Затраты, не соответствующие приведенным критериям, не могут быть учтены в составе расходов.

Иными словами, расходы на оплату услуг связи (стационарного телефона, Интернета), а также стоимость приобретенной электроэнергии могут быть учтены индивидуальным предпринимателем только при условии, что расходы, произведенные непосредственно для осуществления предпринимательской деятельности, документально подтверждены и при этом обоснованы. Заметим, что в таком же порядке признаются и затраты индивидуального предпринимателя на мобильную связь (письмо Минфина России от 11.03.2012 № 03-11-11/74).

Выполнить установленные п. 1 ст. 252 НК РФ условия не составило бы труда в случае использования налогоплательщиком в качестве офиса арендованного нежилого помещения.

Однако в рассматриваемой ситуации для осуществления предпринимательской деятельности используется жилое помещение.

Жилые помещения предназначены для проживания граждан (п. 2 ст. 288 ГК РФ, п. 1 ст. 17 ЖК РФ). Размещение в жилых домах промышленных производств не допускается. Размещение собственником в принадлежащем ему жилом помещении предприятий, учреждений, организаций допускается только после перевода такого помещения в нежилое (п. 3 ст. 288 ГК РФ). Вместе с тем п. 2 ст. 17 ЖК РФ допускает использование жилого помещения для осуществления профессиональной деятельности или индивидуальной предпринимательской деятельности проживающими в нем на законных основаниях гражданами, если это не нарушает прав и законных интересов других граждан, а также требований, которым должно отвечать жилое помещение.

Размещение собственником в принадлежащем ему жилом помещении предприятий, учреждений, организаций допускается только после перевода такого помещения в нежилое (п. 3 ст. 288 ГК РФ). Вместе с тем п. 2 ст. 17 ЖК РФ допускает использование жилого помещения для осуществления профессиональной деятельности или индивидуальной предпринимательской деятельности проживающими в нем на законных основаниях гражданами, если это не нарушает прав и законных интересов других граждан, а также требований, которым должно отвечать жилое помещение.

Очевидно, что в связи с осуществляемой на дому предпринимательской деятельностью, связанной с разработкой программного обеспечения, затраты на связь и электроэнергию могут возрасти. Вместе с тем выделение из общих расходов тех, которые относятся непосредственно к предпринимательской деятельности, и их документальное подтверждение может быть затруднено, что влечет невозможность их признания в целях налогообложения.

НК РФ не дает ответа, как быть в ситуации, когда в предпринимательской деятельности используется жилое помещение и индивидуальный предприниматель несет расходы, которые относятся одновременно к предпринимательской деятельности и применяются для личных целей. Разъяснений официальных органов по подобным ситуациям нам также обнаружить не удалось.

Разъяснений официальных органов по подобным ситуациям нам также обнаружить не удалось.

Если провести аналогию с использованием в предпринимательской деятельности личного имущества, например, мобильных телефонов, то расходы, связанные с получением дохода, могут определяться на основании детализированных счетов оператора связи (письма Минфина России от 13.10.2010 № 03-03-06/2/178, от 19.01.2009 № 03-03-07/2, от 05.06.2008 № 03-03-06/1/350).

Индивидуальный предприниматель на основании выписки из лицевого счета, отчета оператора, детализации звонков и т.п. может попробовать разделить расходы на оплату телефонных услуг. Произведенные для предпринимательской деятельности звонки могут быть подтверждены договорами или перепиской с контрагентами, где указаны их номера телефонов (ранее, применительно к организациям, об этом было сказано в п. 2 письма ГНИ по г. Москве от 05.05.1995 № 11-13/6892). Стоимость звонков, произведенных для личных целей, не может быть признана в расходах как экономически необоснованная и не связанная с получением дохода.

Разделить расходы на услуги Интернета и оплату электроэнергии проблематичнее. Признание расходов, которые однозначно не могут быть отнесены к предпринимательской деятельности, без достаточного обоснования с большой долей вероятности может привести к претензиям со стороны налоговых органов.

Исходя из обнаруженной арбитражной практики предсказать исход судебного разбирательства в случае его возникновения невозможно. Вывод судов также основывается на том, смог ли налогоплательщик документально подтвердить и обосновать понесенные расходы, включая оплату домашнего телефона, Интернета, коммунальных услуг.

Например, в постановлении ФАС Уральского округа от 11.03.2008 № Ф09-1234/08-С3 суд признал понесенные расходы соответствующими п. 1 ст. 252 НК РФ, несмотря на доводы инспекции о том, что предпринимателем использовался для связи телефон, установленный в жилом помещении, и при этом не велся раздельный учет телефонных переговоров. Поддержал предпринимателя и ФАС Центрального округа в постановлении от 14. 10.2009 № А35-4026/08-С21. Суд отклонил довод налогового органа о том, что спорные затраты могли быть включены в состав расходов только в случае установки телефонного номера в нежилом помещении, специально предназначенном для осуществления предпринимательской деятельности. В деле представлены документы, подтверждающие использование услуг, предоставляемых оператором сети Интернет, для деловой переписки и размещения информации о себе, а также счет телефонной станции, выписка из лицевого счета абонента, содержащая сведения о телефонных номерах, времени ведения переговоров, доказан факт осуществления расходов и их производственный характер. Встал на сторону предпринимателя и ФАС Уральского округа в постановлении от 06.10.2008 № Ф09-7032/08-С3.

10.2009 № А35-4026/08-С21. Суд отклонил довод налогового органа о том, что спорные затраты могли быть включены в состав расходов только в случае установки телефонного номера в нежилом помещении, специально предназначенном для осуществления предпринимательской деятельности. В деле представлены документы, подтверждающие использование услуг, предоставляемых оператором сети Интернет, для деловой переписки и размещения информации о себе, а также счет телефонной станции, выписка из лицевого счета абонента, содержащая сведения о телефонных номерах, времени ведения переговоров, доказан факт осуществления расходов и их производственный характер. Встал на сторону предпринимателя и ФАС Уральского округа в постановлении от 06.10.2008 № Ф09-7032/08-С3.

В свою очередь в постановлении Второго арбитражного апелляционного суда от 20.03.2009 № 02АП-787/2009 судьи признали правомерным исключение из состава расходов оплату услуг связи, так как предпринимателем не представлено доказательств того, что понесенные им расходы по оплате услуг связи ОАО «Центр-Телеком» связаны исключительно с его предпринимательской деятельностью, имеющей целью получение дохода. Судом не приняты аргументы налогоплательщика, что телефонные переговоры велись им в рабочие дни, документы по оплате услуг связи оформлялись именно на индивидуального предпринимателя, а не на физическое лицо, указание в счетах-фактурах домашнего адреса предпринимателя в качестве адреса его государственной регистрации. В постановлении ФАС Западно-Сибирского округа от 05.10.2006 № Ф04-6634/2006(27298-А27-3) (применительно к НДФЛ) отмечено, что договор об оказании услуг электросвязи и платежные документы об оплате услуг связи домашнего телефона не доказывают, что телефонные переговоры осуществлялись самим предпринимателем и были связаны с его предпринимательской деятельностью. Суды также делают вывод о том, что расходы не отвечают критериям ст. 252 НК РФ, если они (в том числе оплата услуг связи и коммунальных услуг) частично не связаны с осуществлением предпринимательской деятельности налогоплательщика, направленной на получение дохода, и частично документально не подтверждены (постановление ФАС Уральского округа от 09.

Судом не приняты аргументы налогоплательщика, что телефонные переговоры велись им в рабочие дни, документы по оплате услуг связи оформлялись именно на индивидуального предпринимателя, а не на физическое лицо, указание в счетах-фактурах домашнего адреса предпринимателя в качестве адреса его государственной регистрации. В постановлении ФАС Западно-Сибирского округа от 05.10.2006 № Ф04-6634/2006(27298-А27-3) (применительно к НДФЛ) отмечено, что договор об оказании услуг электросвязи и платежные документы об оплате услуг связи домашнего телефона не доказывают, что телефонные переговоры осуществлялись самим предпринимателем и были связаны с его предпринимательской деятельностью. Суды также делают вывод о том, что расходы не отвечают критериям ст. 252 НК РФ, если они (в том числе оплата услуг связи и коммунальных услуг) частично не связаны с осуществлением предпринимательской деятельности налогоплательщика, направленной на получение дохода, и частично документально не подтверждены (постановление ФАС Уральского округа от 09. 01.2008 № Ф09-10850/07-С3, определением ВАС РФ от 24.04.2008 № 3890/08 отказано в передаче в Президиум ВАС РФ для пересмотра в порядке надзора).

01.2008 № Ф09-10850/07-С3, определением ВАС РФ от 24.04.2008 № 3890/08 отказано в передаче в Президиум ВАС РФ для пересмотра в порядке надзора).

Заметим, что обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы (п. 6 ст. 108 НК РФ).

Таким образом, возможность признания в составе расходов рассматриваемых затрат зависит от того, сможет ли индивидуальный предприниматель доказать их связь с предпринимательской деятельностью и документально подтвердить.

К сведению

Согласно п. 3 ст. 346.11 НК РФ применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности).

Как разъяснено в письме УФНС России по г. Москве от 31.01.2006 № 18-12/3/6066, для получения права на освобождение от уплаты налога на имущество физических лиц, предусмотренного главой 26. 2 НК РФ, индивидуальные предприниматели представляют в налоговые органы по месту осуществления предпринимательской деятельности (месту нахождения используемого в предпринимательской деятельности недвижимого имущества) заявления (в произвольной форме) об освобождении их от исполнения обязанности плательщиков налога на имущество физических лиц в отношении указанных в заявлениях объектов недвижимости. При этом для подтверждения факта использования в предпринимательской деятельности принадлежащего налогоплательщику недвижимого имущества могут быть представлены любые имеющиеся у индивидуального предпринимателя документы, содержащие необходимую информацию. В письме речь шла как о жилых, так и о нежилых помещениях.

2 НК РФ, индивидуальные предприниматели представляют в налоговые органы по месту осуществления предпринимательской деятельности (месту нахождения используемого в предпринимательской деятельности недвижимого имущества) заявления (в произвольной форме) об освобождении их от исполнения обязанности плательщиков налога на имущество физических лиц в отношении указанных в заявлениях объектов недвижимости. При этом для подтверждения факта использования в предпринимательской деятельности принадлежащего налогоплательщику недвижимого имущества могут быть представлены любые имеющиеся у индивидуального предпринимателя документы, содержащие необходимую информацию. В письме речь шла как о жилых, так и о нежилых помещениях.

Примером такого использования может служить сдача в аренду принадлежащей ИП на праве собственности квартиры (письмо Минфина России от 01.04.2013 № 03-11-11/126). В вашем же случае возможными доказательствами могут быть, например, договоры с контрагентами с указанием адреса квартиры. В случае неподтверждения использования квартиры в предпринимательской деятельности освобождение от уплаты налога на имущество не применяется. Так, в постановлении ФАС ВосточноСибирского округа от 30.06.2010 по делу № А74-5166/2009 суд заключил, что поскольку предпринимателем не было представлено доказательств использования квартиры в целях осуществления предпринимательской деятельности, основания для возврата налога на имущество физических лиц отсутствовали.

В случае неподтверждения использования квартиры в предпринимательской деятельности освобождение от уплаты налога на имущество не применяется. Так, в постановлении ФАС ВосточноСибирского округа от 30.06.2010 по делу № А74-5166/2009 суд заключил, что поскольку предпринимателем не было представлено доказательств использования квартиры в целях осуществления предпринимательской деятельности, основания для возврата налога на имущество физических лиц отсутствовали.

Определение, расчет и влияние на прибыль

Что такое налоговые расходы?

налоговые расходы — это обязательство перед федеральным правительством, правительством штата или местным правительством в течение определенного периода времени, обычно в течение года.

Налоговые расходы рассчитываются путем умножения налоговой ставки физического лица или предприятия на доход, полученный или полученный до налогообложения, после учета таких переменных, как невычитаемые статьи, налоговые активы и налоговые обязательства.

Налоговые расходы = эффективная налоговая ставка x налогооблагаемый доход

Ключевые выводы

- Налоговые расходы представляют собой общую сумму налогов, причитающихся с физического лица, корпорации или другого юридического лица налоговому органу.

- Расход по налогу на прибыль рассчитывается путем умножения налогооблагаемого дохода на эффективную налоговую ставку.

- Другие налоги могут взиматься со стоимости актива, например, налоги на имущество или наследство.

Понимание налоговых расходов

Расчет налоговых расходов может быть сложным, учитывая, что предприятия и физические лица облагаются различными налогами, каждый из которых устанавливается по разной ставке. Например, предприятие должно платить налог на заработную плату с заработной платы, выплачиваемой работникам, налог с продаж на определенные покупки и акцизный налог на определенные товары. Физическое лицо платит разные ставки подоходного налога на заработную плату и на свой взнос FICA, который идет на социальное обеспечение, Medicare, Medicaid и страхование по безработице. (FICA, который практически никогда не упоминается, означает Федеральный закон о страховых взносах.)

(FICA, который практически никогда не упоминается, означает Федеральный закон о страховых взносах.)

В дополнение к диапазону налоговых ставок, применимых к различным уровням дохода, различные налоговые ставки в разных юрисдикциях и несколько слоев налога на прибыль усложняют определение налоговых расходов предприятия.

В США определение соответствующей налоговой ставки и определение правильных методов учета статей, влияющих на расходы по налогу на прибыль, подробно описаны Налоговой службой (IRS) и стандартизированы Общепринятыми принципами бухгалтерского учета (GAAP).

Стандарты GAAP предусматривают определенный учет доходов и расходов, который иногда может отличаться от положений, разрешенных применимым налоговым кодексом правительства.

Это означает, что сумма признанных налоговых расходов вряд ли будет точно соответствовать стандартной процентной ставке налога на прибыль, которая применяется к доходам от бизнеса. Другими словами, различия в финансовом учете и налоговом кодексе могут привести к налоговым расходам, которые отличаются от фактического налогового счета.

Например, многие компании используют прямолинейный метод амортизации для расчета амортизации, отраженной в их финансовой отчетности, но им разрешено использовать ускоренную форму амортизации для получения налогооблагаемой прибыли. Результатом является налогооблагаемая цифра дохода, которая ниже, чем заявленная цифра дохода.

Налоговые расходы влияют на чистую прибыль компании, учитывая, что это обязательство, которое должно быть выплачено федеральному правительству или правительству штата. Расход уменьшает прибыль, подлежащую распределению среди акционеров в виде дивидендов.

Это еще более невыгодно акционерам корпораций типа С, которые должны снова платить налоги с полученных дивидендов.

Налоговый расход признается только тогда, когда компания имеет налогооблагаемый доход. В случае признания убытка компания может перенести свои убытки на будущие годы, чтобы компенсировать или уменьшить более поздние налоговые расходы.

Налоговые расходы и налог к уплате

Расходы по налогам — это сумма денег, которую предприятие или другое юридическое лицо определило как задолженность по налогам на основании стандартных правил бухгалтерского учета. Этот сбор сообщается в отчете о прибылях и убытках бизнеса.

Этот сбор сообщается в отчете о прибылях и убытках бизнеса.

Подлежащий уплате налог представляет собой фактическую сумму задолженности по налогам, основанную на правилах Налогового кодекса. Сумма к уплате признается в балансе как обязательство до тех пор, пока компания не уплатит налоговый счет.

Если налоговые расходы превышают налоговые обязательства, разница создает еще одно обязательство, называемое отложенным налоговым обязательством, которое должно быть уплачено в какой-то момент в будущем.

С другой стороны, если подлежащий уплате налог превышает сумму налоговых расходов, разница создает категорию активов, называемую отложенным налоговым активом, которую можно использовать для погашения любых налоговых расходов в будущем.

Что такое налоговые расходы для налогоплательщика-физического лица?

Для большинства физических лиц налоговые расходы представляют собой сумму денег, которую они должны федеральному правительству, а для резидентов всех штатов, кроме девяти, правительству штата в виде годового подоходного налога.

Расходы по этому налогу ежегодно отражаются в налоговой декларации, в которой физическое лицо определяет разницу между суммой уже уплаченных налогов и суммой, которая была причитается.

Ключевым числом в этой налоговой декларации является индивидуальный расчет налогооблагаемого дохода, который определяет сумму налога, причитающегося за год. Физические лица могут законно уменьшить свои налогооблагаемые доходы, вычитая некоторые расходы. В последние годы многие из этих вычетов были отменены, а стандартный вычет значительно увеличился.

В результате почти 90% американцев пользуются стандартным вычетом, что значительно сокращает количество документов, необходимых для регистрации и подтверждения их налогооблагаемого дохода.

Что такое налоговые расходы для бизнеса?

Получение налоговых издержек, как правило, является гораздо более сложным и трудоемким делом для предприятий, чем для физических лиц.

Предприятие облагается налогом на чистый доход. То есть он вычитает затраты на ведение бизнеса из суммы дохода, который он получает, чтобы получить свои налоговые расходы за период.

То есть он вычитает затраты на ведение бизнеса из суммы дохода, который он получает, чтобы получить свои налоговые расходы за период.

Надлежащая регистрация коммерческих расходов для целей налогообложения требует соблюдения правил, установленных IRS, и стандартов, называемых GAAP, для общепринятых принципов бухгалтерского учета.

Что включают мои расходы по федеральным налогам?

В вашей годовой налоговой декларации указывается ваш доход за год и причитающиеся с вас налоги по ряду категорий, включая:

- Заработанный доход, включая заработную плату, заработную плату, чаевые и комиссионные.

- Незаработанный доход, такой как прирост капитала от продажи акций или процентов по облигациям.

- Налог на заработную плату FICA, который финансирует социальное обеспечение, Medicaid, Medicare и страхование по безработице. Как и подоходный налог, расчетный налог FICA вычитается из вашей зарплаты по налоговой ставке около 7,6%.

Практический результат

Налоговые расходы — это сумма денег, которую предприятие или физическое лицо должно государственному органу, будь то федеральному, государственному или местному. Этот термин охватывает все налоги, включая налоги на прирост капитала, налоги на заработную плату и налоги с продаж, а также налоги на прибыль.

Этот термин охватывает все налоги, включая налоги на прирост капитала, налоги на заработную плату и налоги с продаж, а также налоги на прибыль.

Каждый из этих налогов имеет свою налоговую ставку, которая используется для расчета суммы задолженности. В большинстве случаев это просто вопрос умножения применимой налоговой ставки на налогооблагаемый доход предприятия или физического лица.

Заметным исключением, конечно же, является налог с продаж. Сумма причитающегося налога с продаж рассчитывается путем умножения применимой налоговой ставки на продажную цену приобретаемых товаров или услуг.

Определение, виды и способ учета расходов

Что такое расходы?

Расход – это стоимость операций, которые компания несет для получения дохода. Это просто определяется как стоимость, которую необходимо потратить на получение чего-либо. Как говорится в народной поговорке, «чтобы делать деньги, нужны деньги».

Общие расходы включают платежи поставщикам, заработную плату сотрудников, аренду фабрик и амортизацию оборудования. Предприятиям разрешено списывать расходы, не облагаемые налогом, в своих декларациях о подоходном налоге, чтобы уменьшить свой налогооблагаемый доход и, следовательно, их налоговые обязательства; однако у Налоговой службы (IRS) есть строгие правила, согласно которым предприятиям разрешено указывать расходы в качестве вычета.

Предприятиям разрешено списывать расходы, не облагаемые налогом, в своих декларациях о подоходном налоге, чтобы уменьшить свой налогооблагаемый доход и, следовательно, их налоговые обязательства; однако у Налоговой службы (IRS) есть строгие правила, согласно которым предприятиям разрешено указывать расходы в качестве вычета.

Ключевые выводы

- Расходы – это затраты на операции, которые компания несет для получения дохода.

- Предприятия могут списывать не облагаемые налогом расходы в своих декларациях о подоходном налоге при условии, что они соответствуют рекомендациям IRS.

- Бухгалтеры учитывают расходы одним из двух методов учета: кассовым методом или методом начисления.

- В бухгалтерском учете выделяют две основные категории коммерческих расходов: операционные расходы и внереализационные расходы.

- IRS рассматривает капитальные расходы иначе, чем большинство других коммерческих расходов.

Операционные расходы

Понимание расходов

Одной из основных целей управленческих команд компании является максимизация прибыли. Это достигается за счет увеличения доходов при контроле расходов. Сокращение затрат может помочь компаниям заработать еще больше денег на продажах.

Это достигается за счет увеличения доходов при контроле расходов. Сокращение затрат может помочь компаниям заработать еще больше денег на продажах.

Однако слишком сильное сокращение расходов также может иметь негативные последствия. Например, меньшая плата за рекламу снижает затраты, но также снижает узнаваемость компании и ее способность обращаться к потенциальным клиентам.

Как учитываются расходы

Компании разбивают свои доходы и расходы в своих отчетах о прибылях и убытках. Бухгалтеры регистрируют расходы одним из двух методов учета: кассовым методом или методом начисления. При кассовом методе расходы учитываются в момент их оплаты. Напротив, при методе начисления расходы учитываются по мере их возникновения.

Например, если владелец бизнеса назначает чистильщика ковров для чистки ковров в офисе, компания, использующая кассовый метод, регистрирует расходы при оплате счета. При методе начисления бухгалтер регистрирует расходы на чистку ковров, когда компания получает услугу. Расходы, как правило, отражаются по методу начисления, чтобы обеспечить их соответствие доходам, отраженным в отчетных периодах.

Расходы, как правило, отражаются по методу начисления, чтобы обеспечить их соответствие доходам, отраженным в отчетных периодах.

Важно

Расходы используются для расчета чистой прибыли. Уравнение для расчета чистой прибыли – это выручка за вычетом расходов.

Виды коммерческих расходов

В бухгалтерском учете выделяют две основные категории хозяйственных расходов:

Операционные расходы

Операционные расходы — это расходы, связанные с основной деятельностью компании, такие как стоимость проданных товаров, административные сборы, канцелярские товары, прямые затраты на оплату труда и арендная плата. Это расходы, связанные с обычной повседневной деятельностью.

Операционные расходы вычитаются из доходов, чтобы получить операционный доход; сумма прибыли, которую компания получает от своей непосредственной хозяйственной деятельности. Компании должны управлять своими операционными расходами, чтобы максимизировать прибыль; обычно это делается путем минимизации расходов; однако слишком сильное сокращение расходов может снизить производительность компании.

Внереализационные расходы

Внереализационные расходы не связаны напрямую с основной деятельностью компании. Общие примеры включают процентные платежи и другие расходы, связанные с заимствованием денег. Это расходы, которые происходят вне повседневной деятельности компании. Эти расходы могут возникнуть в результате реструктуризации, реорганизации, начисления процентов по долгу или устаревших запасов.

Внеоперационные расходы отделены от операционных расходов с точки зрения бухгалтерского учета, чтобы можно было определить, сколько компания зарабатывает на своей основной деятельности.

Особые соображения

Капитальные затраты

Капитальные затраты, обычно известные как CapEx, – это средства, используемые компанией для приобретения, модернизации и обслуживания физических активов, таких как имущество, здания, промышленные предприятия, технологии или оборудование.

IRS рассматривает капитальные расходы иначе, чем большинство других коммерческих расходов. В то время как большинство затрат на ведение бизнеса могут быть отнесены на расходы или списаны за счет доходов от бизнеса в том году, когда они были понесены, капитальные затраты должны капитализироваться или списываться постепенно с течением времени.

В то время как большинство затрат на ведение бизнеса могут быть отнесены на расходы или списаны за счет доходов от бизнеса в том году, когда они были понесены, капитальные затраты должны капитализироваться или списываться постепенно с течением времени.

У IRS есть график, который диктует часть основного капитала, которую бизнес может списывать каждый год, пока не будут заявлены все расходы. Количество лет, в течение которых предприятие списывает капитальные затраты, зависит от типа актива.

Не все расходы могут быть вычтены

Согласно IRS, для вычета деловых расходов «должны быть как обычными, так и необходимыми». Обычный означает, что расход является обычным или приемлемым в данной отрасли, а необходимый означает, что расход полезен для получения дохода. Владельцам бизнеса не разрешается заявлять свои личные, некоммерческие расходы в качестве вычетов из бизнеса. Они также не могут требовать расходы на лоббирование, пени и штрафы.

Инвесторы могут обратиться к Публикации 535 «Коммерческие расходы» на веб-сайте IRS для получения дополнительной информации.

Какие примеры расходов?

Примеры расходов включают арендную плату, коммунальные услуги, заработную плату, содержание, амортизацию, страхование и стоимость проданных товаров. Расходы обычно представляют собой регулярные платежи, необходимые для ведения бизнеса.

Какие существуют виды расходов?

Расходы можно разделить на несколько категорий. Расходы могут быть определены как фиксированные расходы, такие как арендная плата или ипотека; те, которые не меняются с изменением производства. Расходы также могут быть определены как переменные расходы; те, которые изменяются с изменением производства. К ним относятся коммунальные услуги и стоимость проданных товаров. Расходы также можно разделить на операционные и внереализационные. Первые являются расходами, непосредственно связанными с функционированием компании, а вторые связаны косвенно.

Является ли заработная плата расходом?

Да, заработная плата считается расходом и отражается как таковая в отчете о прибылях и убытках компании.