Правила заполнения КУДИР ИП на ОСНО в 2022 году

Агафонова Полина

4130

Распечатать

Поделиться

Размер шрифта:

Книгу доходов и расходов на общем налоговом режиме (ОСНО) обязаны вести только индивидуальные предприниматели. Организации другой формы собственности вместо книги учета ведут полноценный бухгалтерский и налоговый учет. Для ИП книга учета выполняет роль налогового регистра, в котором формируется и рассчитывается налоговая база для расчета налога.

Содержание

Форма книги доходов и расходов (КУДиР) для ИП на ОСНО разработана Минфином и утверждена совместным с ФНС приказом от 13.08.2002 N 86н.

Предложенная форма КУДиР довольна сложная, она состоит из 6 разделов и 22 таблиц, включающих от 12 до 25 граф.

Правила заполнения КУДиР ИП на ОСНО

Основные правила ведения Книги на ОСНО те же, что и для ведения КУДиР на других специальных режимах:

- Записи делаются на основе первичных документов кассовым методом, то есть после оплаты.

- Учет ведется в рублях, записи в Книге и первичные документы должны быть на русском языке либо иметь построчный перевод.

- Записи осуществляются в хронологическом порядке.

- Хозяйственные операции отражаются позиционным способом, то есть каждая операция записывается отдельной строкой.

- Срок хранения КУДиР и подтверждающих первичных документов — четыре года.

Книга доходов и расходов ИП на ОСНО имеет особенности

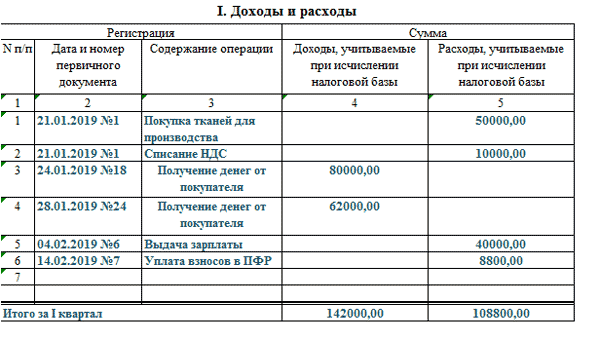

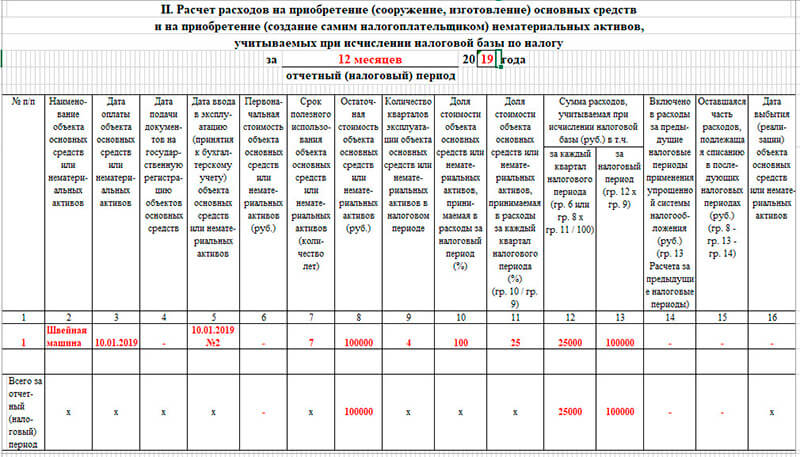

Для учета расходов предназначены 9 таблиц раздела один.

В Книгу записываются расходы только по деятельности на ОСНО.

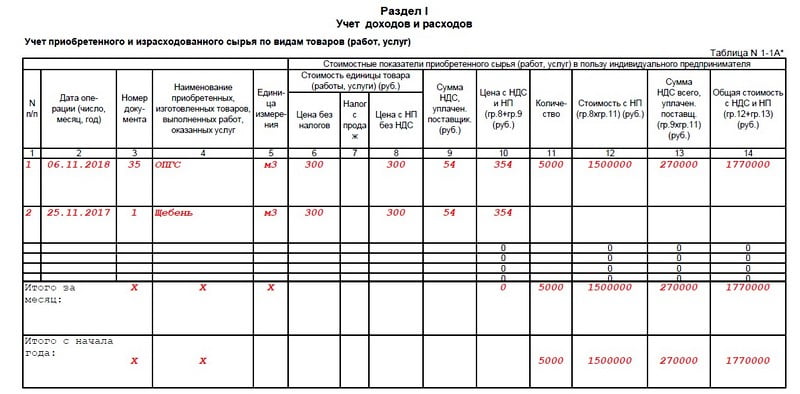

Материально-производственные затраты и товары учитываются и в количественном, и в суммовом выражении.

Оплата труда отражается в затратах в день выплаты заработной платы.

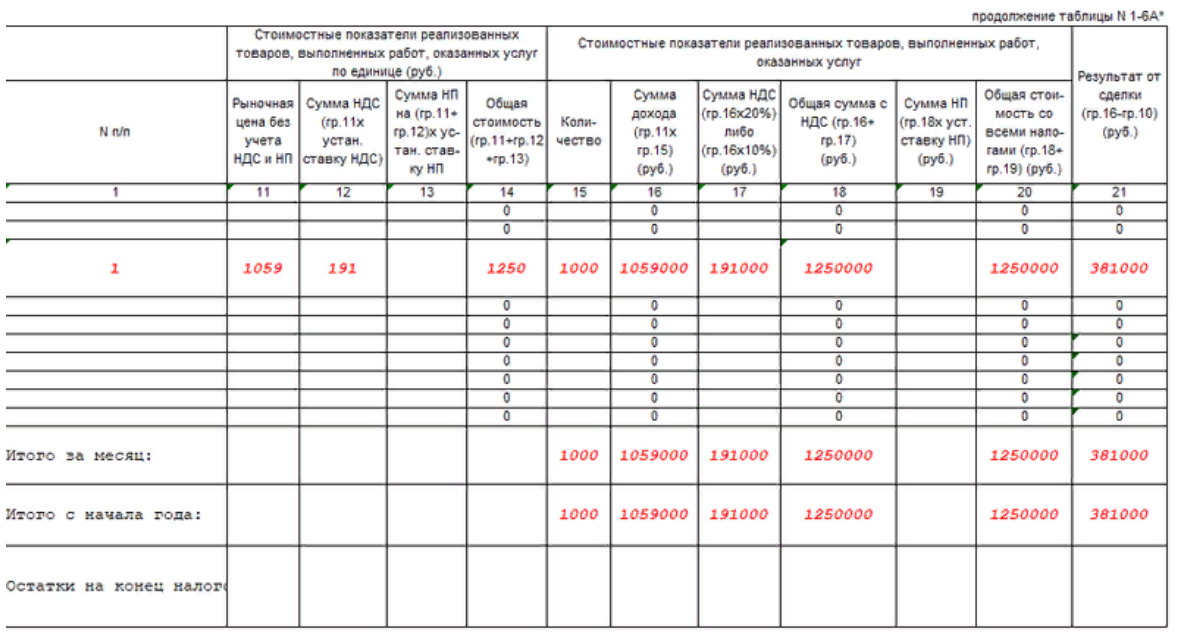

Доходы и расходы переносятся в таблицу 1-7Б, где определяется финансовый результат деятельности.

Учет в КУДиР ИП для ОСНО 2020 ведется по следующим правилам:

- Стоимость материальных ресурсов включается в расходы того периода, в котором были получены доходы.

- Материальные затраты на продукцию, не реализованную в налоговом периоде, учитываются в будущем налоговом периоде, когда будет получен доход.

- Амортизация учитывается в суммах, начисленных за налоговый период.

- К затратам относятся фактически произведенные и оплаченные затраты, связанные с извлечением дохода.

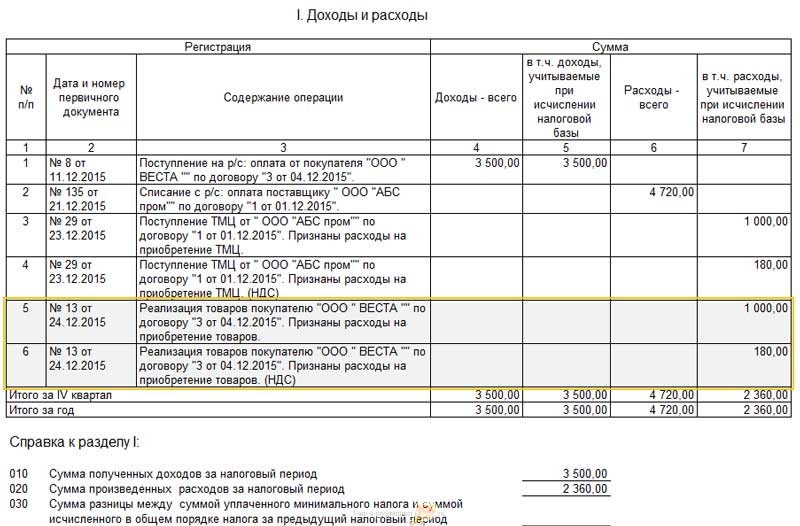

Особенности ведения КУДиР ИП для ОСНО в оптовой торговле

Для включения в расходы стоимости товара необходимо, чтобы товар был получен и оплачен поставщику и отгружен и оплачен покупателем.

Дополнительно:

- книга учета доходов и расходов для ИП на ОСНО;

- скачать бесплатно бланк книги учёта доходов и расходов по УСН.

КУДиР

Скачать

‘;}

Распечатать

Поделиться

Агафонова Полина

Все статьи автораВам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Расчетная книга доходов, графики М-1 и М-3 (К1, М1, М3)

- 3 года назад

- 1065 Товарищество

Как рассчитывается балансовая прибыль по Приложениям M-1 и M-3 Формы 1065?

Приложение M-1

Приложение M-1 требуется, когда валовая выручка товарищества превышает 250 000 долларов США или общие активы превышают 1 000 000 долларов США. Расчет для Графика М-1 выполняется в обратном порядке от самой формы. Таблица M-1, строка 1, «Чистая прибыль (убыток) по бухгалтерским книгам», недоступна без проводок, корректирующих бухгалтерские данные по налогам. Расчет по форме 1065, Приложение М-1, выглядит следующим образом:

Расчет для Графика М-1 выполняется в обратном порядке от самой формы. Таблица M-1, строка 1, «Чистая прибыль (убыток) по бухгалтерским книгам», недоступна без проводок, корректирующих бухгалтерские данные по налогам. Расчет по форме 1065, Приложение М-1, выглядит следующим образом:

- Линия 9

- Добавить строку 7

- Добавить строку 6

- Вычесть строку 4

- Вычесть строку 3

- Вычесть строку 2

Конечный результат, указанный в Приложении M-1, строка 1, должен совпадать с суммой, указанной в финансовой отчетности для балансового дохода товарищества.

Откуда берутся суммы?

- Строка 2, «Доход, указанный в Приложении K, строки 1, 2, 3c, 5, 6a, 7, 8, 9а, 10 и 11, не отражены в бухгалтерских книгах в этом году» — некоторые формы кредита требуют, чтобы сумма кредита была включена в состав прочих доходов. Увеличение дохода является только налоговой статьей и обычно не включается в балансовую прибыль.

В эту строку автоматически поступает увеличенная сумма дохода. Статьи дополнительных доходов, учитываемые для целей налогообложения, но не учитываемые в бухгалтерском учете доходов, вводятся на экране M1 , строка 2.

В эту строку автоматически поступает увеличенная сумма дохода. Статьи дополнительных доходов, учитываемые для целей налогообложения, но не учитываемые в бухгалтерском учете доходов, вводятся на экране M1 , строка 2. - Строка 3, «Гарантированные платежи» – это сумма гарантированных платежей, за исключением сумм медицинского страхования, включенных в Приложение К, строка 4. Гарантированные платежи вносятся на ДЭД экран, строка 10, «Гарантированные платежи партнерам», экран 8825 , строка 15, «Прочее, Гарантированные платежи» или экран RENT , строка 16, Прочие расходы, «Гарантированные платежи». Для этой строки нет переопределения.

- Строка 4a, «Амортизация» — это балансовая корректировка амортизации к налогу, которая производится, когда балансовая амортизация превышает налоговую амортизацию. Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на 9Экран 0044 M1 , строка 4, «Корректировка амортизации с учетом налогов».

- Строка 4b, «Поездки и развлечения». Ограничения на питание и развлечения зависят от сумм, введенных на экране DED .

- Строка 4 — «Расходы, зарегистрированные в бухгалтерских книгах за этот год, не включенные в Приложение K, строки с 1 по 13d и 16l», за исключением амортизации, командировочных и представительских расходов, автоматически вытекают из сумм, указанных в декларации. Эта линия может быть скорректирована на 9Экран 0044 M1

- Определенные формы кредита, которые требуют, чтобы сумма кредита уменьшала расходы, связанные с кредитом. Программа автоматически уменьшает сумму расходов для формы 1065, стр. 1, строки 9, 14 или 20, в зависимости от типа кредита. Уменьшенные расходы являются только статьей налога и обычно не уменьшают балансовые расходы. В эту строку автоматически переносится уменьшенная корректировка суммы расходов по балансу к налогу. Дополнительные статьи расходов, отраженные в бухгалтерском учете, но не вычтенные по декларации, вносятся в 9Экран 0044 M1 , строка 4, «Другое».

- Определенные невычитаемые расходы, такие как пени и штрафы, а также другие невычитаемые расходы, указанные в нижней части экрана INC , в форме 1065, Приложение K – раздел «Наиболее распространенные статьи» или на втором экране K (перейдите на экран K и нажмите Page Down), строка 18c.

- Корректировка балансовой амортизации по налогу производится, когда балансовая амортизация превышает налоговую амортизацию. Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на 9Экран 0044 M1 , строка 4, «Корректировка балансовой амортизации до налогообложения».

- Определенные формы кредита, которые требуют, чтобы сумма кредита уменьшала расходы, связанные с кредитом. Программа автоматически уменьшает сумму расходов для формы 1065, стр. 1, строки 9, 14 или 20, в зависимости от типа кредита. Уменьшенные расходы являются только статьей налога и обычно не уменьшают балансовые расходы. В эту строку автоматически переносится уменьшенная корректировка суммы расходов по балансу к налогу.

- Строка 6a, «Необлагаемые налогом проценты» — включает проценты, например проценты, полученные по государственным или местным облигациям, и исключается из валового дохода.

- Строка 6. Включает другие доходы, зарегистрированные в бухгалтерских книгах товарищества за год, но исключенные из налоговой декларации. К ним относятся определенные доходы от определенных продаж в рассрочку. Суммы введены M1 Экран , строка 6, «Другое» скорректируйте суммы, переносимые с экрана K1P , строка 18, код B.

- Строка 7a, «Амортизация» — это налоговая корректировка амортизации, которая производится, когда налоговая амортизация превышает балансовую амортизацию. Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на экране M1 , строка 7, «Корректировка амортизации налога в балансе».

- Строка 7 — «Отчисления, включенные в Приложение K, строки с 1 по 13d и 16l, не отнесенные на счет бухгалтерского дохода в этом году», кроме корректировок износа и амортизации, вводятся непосредственно на экране M1 , строка 7, «Прочие ». Никакая сумма не переносится на эту строку автоматически.

- Строка 7 – Корректировка налога на амортизацию к балансовой производится, когда налоговая амортизация превышает балансовую амортизацию. Программа делает корректировку автоматически на основе записей в декларации. Сумма, рассчитанная программой, может быть переопределена на 9Экран 0044 M1 , строка 7, «Корректировка амортизации налога на баланс».

В эту строку автоматически поступает увеличенная сумма дохода. Статьи дополнительных доходов, учитываемые для целей налогообложения, но не учитываемые в бухгалтерском учете доходов, вводятся на экране M1 , строка 2.

В эту строку автоматически поступает увеличенная сумма дохода. Статьи дополнительных доходов, учитываемые для целей налогообложения, но не учитываемые в бухгалтерском учете доходов, вводятся на экране M1 , строка 2.

Дополнительные статьи расходов, отраженные в бухгалтерском учете, но не вычтенные по декларации, вносятся в 9Экран 0044 M1 , строка 4, «Другое».

Дополнительные статьи расходов, отраженные в бухгалтерском учете, но не вычтенные по декларации, вносятся в 9Экран 0044 M1 , строка 4, «Другое».

Никакая сумма не переносится на эту строку автоматически.

Никакая сумма не переносится на эту строку автоматически.Приложение M-3

Приложение M-3 требуется, когда общие активы партнера или скорректированные общие активы на конец налогового года составляют 10 миллионов долларов США или более, или общая выручка партнерства за налоговый год составляет 35 миллионов долларов США. или больше. Расчет для Графика М-3 выполняется в обратном порядке от самой формы. Первым шагом в расчете является выравнивание налогооблагаемого дохода, указанного в Приложении M-3, Часть II, строка 26, столбец (d), который должен соответствовать форме 1065, страница 5, Анализ доходов, строка 1.

Программа производит расчет для Графика М-3, Часть I, строка 4а, следующим образом:

- Страница 1, часть I, строка 11 определяется страницей 2, часть II, строка 26, столбец а, который рассчитывается следующим образом:

— Страница 2, строка 26, столбец d

— Страница 2, строка 26, столбец c

— Страница 2, строка 26, столбец b

— Страница 2, строка 26, столбец a

- Вычтите положительную сумму из Части I, строка 10, и добавьте отрицательную сумму из Части I, строка 10, введенная на М3 экран

- Вычтите положительную сумму из части I, строка 9, или добавьте отрицательную сумму из части I, строка 9, введенная на экране M3

- Вычтите положительную сумму из части I, строка 8, или добавьте отрицательную сумму из части I, строка 8, введенная на экране M3S

- Вычтите положительные суммы из части I, строки 7a и 7b, и добавьте отрицательные суммы из части I, строки 7a и 7b, введенные в M3S экран

- Вычтите положительную сумму из части I, строка 6b, и добавьте отрицательную сумму из части I, строка 6a, введенная на экране M3S

- Вычтите положительную сумму из части I, строка 5b, и добавьте отрицательную сумму из части I, строка 5a, введенная на экране M3S

Конечный результат, указанный в Приложении M-3, Часть I, строка 4a, должен соответствовать сумме чистой прибыли (убытка), указанной в общемировом консолидированном отчете о чистой прибыли товарищества.

Для получения дополнительной информации ознакомьтесь с инструкциями 1065 .

Ссылки по теме

Статью просмотрели 71 тысячу раз.

Последнее изменение: 3 года назад

Опции

Распечатать статью

Определение дохода от книг

Что такое доход от книг?

Термин «балансовый доход» обычно означает финансовый доход компании до учета налогов. Определяемая в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), это сумма, которую корпорация сообщает в своей финансовой отчетности для своих инвесторов или акционеров, а также для финансовых регуляторов.

Иногда этот термин используется для обозначения чистой прибыли компании за вычетом налогов; более конкретно его можно описать как бухгалтерский доход до налогообложения или после налогообложения.

Ключевые выводы

- Бухгалтерский доход относится к доходу организации до вычета налогов, определенному в соответствии с (GAAP).

- Бухгалтерский доход отражает финансовые результаты организации за определенный период времени.

- Комиссия по ценным бумагам и биржам (SEC) требует от публичных компаний отчитываться о доходах в соответствии с GAAP.

- Цель, правила и расчет балансовой прибыли компании и налогооблагаемой прибыли различаются, в результате чего суммы могут значительно различаться.

- Из-за разных целей компании обычно стараются максимизировать бухгалтерский доход и минимизировать налогооблагаемый доход.

- Администрация Байдена предложила ввести минимальный налог на основе бухгалтерского дохода крупных корпораций, чтобы предотвратить уклонение от уплаты налогов.

Понимание книжного дохода

Расчет балансовой прибыли основан на стандартах финансового учета и отчетности GAAP, установленных Советом по стандартам финансового учета (FASB). Комиссия по ценным бумагам и биржам (SEC) требует, чтобы публичные компании придерживались этих стандартов. Бухгалтерский доход в финансовой отчетности показывает финансовые результаты компании за определенный период времени. Финансовые руководители, стремящиеся представить компанию в выгодном свете, стараются максимизировать публично заявленный доход от книги.

Комиссия по ценным бумагам и биржам (SEC) требует, чтобы публичные компании придерживались этих стандартов. Бухгалтерский доход в финансовой отчетности показывает финансовые результаты компании за определенный период времени. Финансовые руководители, стремящиеся представить компанию в выгодном свете, стараются максимизировать публично заявленный доход от книги.

Поскольку бухгалтерская прибыль определяется в соответствии с широко используемыми стандартными правилами бухгалтерского учета, которые учитывают все доходы и расходы, за исключением налоговых обязательств, это облегчает сравнение результатов деятельности аналогичных компаний за тот же период времени. Использование учета GAAP государственными и местными органами власти, публичными компаниями, многими частными компаниями и некоммерческими организациями обеспечивает граждан и должностных лиц, акционеров и кредиторов, доноров и получателей грантов понятным представлением бухгалтерского дохода, а также других показателей финансового учета. .

.

Балансовый доход и налогооблагаемый доход

Часто возникают вопросы о том, чем бухгалтерский доход отличается от налогооблагаемого дохода. Они устанавливаются и интерпретируются разными органами, служат разным целям и различаются по сумме. Из-за этих различий балансовая и налогооблагаемая прибыль компании может значительно различаться. Ни один из них не раскрывает в полной мере основные экономические возможности и здоровье компании. Как бухгалтерский, так и налогооблагаемый доход дают представление о деятельности компании только за определенный ограниченный период времени. В результате балансовая прибыль может включать в себя результаты разовых, изолированных событий, не отличая их от доходов и расходов от обычных хозяйственных операций.

Налогооблагаемый доход отражает еще одну переменную: даже если компания показывает стабильные результаты с течением времени, ее налогооблагаемый доход может сильно варьироваться из года в год из-за изменений в налоговом законодательстве..png) Налогооблагаемый доход – это сумма, указанная в налоговой декларации компании. Он является основой для налоговых обязательств компании перед государством и обычно определяется на 12-месячный период. Расчет налогооблагаемого дохода определяется законами и правилами, которые отражают сочетание экономических концепций, целей государственной политики и политических интересов.

Налогооблагаемый доход – это сумма, указанная в налоговой декларации компании. Он является основой для налоговых обязательств компании перед государством и обычно определяется на 12-месячный период. Расчет налогооблагаемого дохода определяется законами и правилами, которые отражают сочетание экономических концепций, целей государственной политики и политических интересов.

Компании стремятся минимизировать налогооблагаемый доход, чтобы ограничить свои налоговые обязательства. Налоговые правила устанавливаются, а их соблюдение налогоплательщиками обеспечивается государственными органами. В Соединенных Штатах федеральный налогооблагаемый доход определяется Налоговым кодексом и управляется Налоговой службой (IRS). Штаты, которые вводят подоходный налог, определяют налогооблагаемый доход в соответствии со своим собственным налоговым законодательством, которое часто включает концепции и стандарты федерального налогообложения, и обеспечивают соблюдение законодательства штата через свои собственные налоговые органы и комиссии.

Особые соображения: Предлагаемый Байденом минимальный корпоративный налог на балансовую прибыль

Администрация Байдена предложила использовать бухгалтерский доход в качестве основы для минимального корпоративного налога. В ответ на опасения по поводу значительного числа высокодоходных крупных корпораций, которые платят небольшой налог или вообще не платят в США корпоративный налог, администрация Байдена поддерживает введение минимального налога в размере 15%, который будет рассчитываться на основе балансовой прибыли крупных корпораций. Корпорации со значительным расхождением между их балансовым и налогооблагаемым доходом должны будут произвести дополнительный платеж в IRS за превышение до 15% их балансового дохода над их обычными налоговыми обязательствами.

Кроме того, 8 октября 2021 года администрация Байдена присоединилась к 135 другим странам в соглашении, которое включает 15-процентный глобальный минимальный корпоративный налог, начиная с 2023 года. согласование их технических правил и пересмотр или отмена некоторых действующих положений законодательства США, которые облагают налогом иностранный доход американских корпораций. Поскольку и предложения Байдена, и предложения ОЭСР требуют действий Конгресса, прежде чем они смогут вступить в силу, их принятие не обязательно.

Поскольку и предложения Байдена, и предложения ОЭСР требуют действий Конгресса, прежде чем они смогут вступить в силу, их принятие не обязательно.

Все ли компании обязаны определять балансовую прибыль в соответствии с GAAP?

Комиссия по ценным бумагам и биржам требует, чтобы публичные компании готовили свою финансовую отчетность, включая определение балансовой прибыли, в соответствии с GAAP. Хотя, как правило, это не связано с законом, многие частные компании следуют правилам GAAP, чтобы облегчить получение займов, привлечь инвесторов и подготовиться к выходу на биржу. Правительства и многие некоммерческие организации принимают GAAP, чтобы продемонстрировать прозрачность и предоставить чиновникам, избирателям и донорам понятную картину своего финансового состояния.

Какие виды доходов и расходов учитываются по-разному при расчете бухгалтерского дохода и налогооблагаемого дохода?

Балансовая прибыль определяется методом начисления. Однако налогооблагаемый доход может определяться с использованием метода начисления, кассового метода или гибридного метода при условии, что этот метод используется последовательно и точно отражает доход.

Бухгалтерский и налоговый учет отдельных статей доходов и расходов также различается; некоторые различия являются постоянными, в то время как другие связаны со временем. Например, каждая система может амортизировать активы в течение разного количества лет. Некоторые расходы могут быть вычтены при расчете бухгалтерского дохода, в то время как они могут быть разрешены в качестве кредита или вычета для целей налогообложения. Все расходы на питание и развлечения вычитаются из бухгалтерского дохода, но налоговые правила допускают вычет только 50% деловых обедов и никаких вычетов на деловые развлечения.

Необлагаемые налогом проценты исключаются из налогооблагаемого дохода, но включаются в балансовую прибыль. Штрафы и пени уменьшают бухгалтерский доход, но не подлежат вычету в соответствии с налоговыми правилами. Некоторые методы налогообложения являются факультативными, но правила финансового учета, определяющие балансовую прибыль, являются стандартными.

Как минимальный налог, предложенный администрацией Байдена, связан с регулярным корпоративным подоходным налогом?

Предложение Байдена касается только очень крупных корпораций, но все корпорации должны соблюдать корпоративный налог.