Грузоперевозки: какое налогообложение выбрать. Грузоперевозки: какая система налогообложения лучше

Содержание:

- Виды налогообложения

- Что учитывать при выборе?

Перевозка грузов – один из самых распространенных видов деятельности ИП. При осуществлении услуг по грузовой перевозке ИП может использовать транспорт, который находится в его собственности или в собственности физлица, а также применять право временного пользования. Какое налогообложение выбрать для ИП грузоперевозки зависит от того, на каких условиях ведется бизнес.

Индивидуальным предпринимателям доступно несколько видов систем налогообложения, кроме той формы, которая отводится для уплаты единого сельхозналога, которая не подходит под эту сферу деятельности. ИП могут использовать:

- ОСН – общеустановленная схема налогообложения;

- УСН – упрощенный режим;

- ЕНВД – форма для временного дохода;

-

ПНС – патентная система.

Каждая из систем имеет свои плюсы и минусы. Определить, какой налог выбрать для ИП грузоперевозки можно, сравнив условия по всем доступным вариантам. Выбор способа и количества оплачиваемых налогов зависит от индивидуальных условий ведения деятельности ИП. Один из главных факторов – это количество транспорта, которое использует индивидуальных предприниматель. Важно отметить, что аренда длинномера, аренда манипулятора или других машин не считается для ИП грузоперевозками.

Кроме количества и вида используемого транспорта для грузоперевозки какая система налогообложения подходит, зависит от объема заказов, которые планирует выполнять ИП после открытия. Объем налоговых обязательств также имеет большое значение. Так, ЕНДВ можно использовать лишь в том случае, если в парке ИП менее 20 автомашин.

Возврат к списку

Грузоперевозки — Упрощенная система налогообложения (УСН)

Вопрос-ответ → Какая сумма облагается налогом при посреднеческой деятельности?

Вопрос задан 11 ноября 2009

ИП на УСН «Доходы». Деятельность организация грузоперевозок. Собственного транспорта нет. Получаем процентное вознаграждениеот стоимости перевозки. Схема работы: Деньги от заказчика поступают на расчетный счет ИП Далее перечисляем денежные средства за вычетом процента владельцу автотранспорта. С какой суммы надо платить в данном случае налог УСН: Вся сумма денежные средств поступивших от заказчика Процентное вознаграждение

Деятельность организация грузоперевозок. Собственного транспорта нет. Получаем процентное вознаграждениеот стоимости перевозки. Схема работы: Деньги от заказчика поступают на расчетный счет ИП Далее перечисляем денежные средства за вычетом процента владельцу автотранспорта. С какой суммы надо платить в данном случае налог УСН: Вся сумма денежные средств поступивших от заказчика Процентное вознаграждение

Вопрос-ответ → Ведение раздельного учета при УСН и ЕНВД

Вопрос задан 7 января 2010

Фирма на УСН. Деятельность продажа минеральных удобрений. Помимо этого оказываем транспортные услуги сторонним организациям. Данная деятельность попадает под ЕНВД. Как в нашем случае вести раздельный учет? Как подготовиться к выездной проверке намечанной на I квартал 2010 года, чтобы небыло проблем? А.Ирина.В

Вопрос-ответ → Нужно ли хранить путевые листы за прошедшие периоды?

Вопрос задан 4 февраля 2010

Работаем на спецрежимах УСН и ЕНВД. Деятельность грузоперевозки. С 1 января 2010 года отчитываемся только по УСН. Надо ли сохранять путевые листы за прошлые годы? Щербак Елена

Деятельность грузоперевозки. С 1 января 2010 года отчитываемся только по УСН. Надо ли сохранять путевые листы за прошлые годы? Щербак Елена

Вопрос-ответ → Как учитывать в расходах наличные деньги выданные водителям за рейс?

Вопрос задан 4 февраля 2010

УСН. Деятельность грузоперевозки. Часто приходится расплачиваться наличными денежными средствами за рейсы с физическими лицами. Как правильно списывать такой расход и какие нужны для этого документы? Щербак Елена

Вопрос-ответ → Какие налоги надо платить ИП если ООО оказывает ИП услуги грузоперевозок?

Вопрос задан 17 февраля 2010

У ИП есть договор с ООО на оказание транспортных услуг — перевозка грузов. У ООО в тоже время есть договор с другой фирмой на данный вид деятельности.

Вопрос-ответ → Можно ли на УСН оплатить страховку машин сторонней организации?

Вопрос задан 10 марта 2010

ООО на УСН «Доходы минус расходы». Мы пользуемся услугами сторонних организации для перевозки грузов. С одной организацией рассчитались не до конца и она просит оплатить за страховку машин страховой компании. Можно ли так сделать? Имеем ли мы потом право учесть данную сумму в расходах? Если все осуществимо, то: какие нужны документы что нужно написать в […]

Вопрос-ответ → Какая отчетность и налоги при торговле и грузоперевозках?

Вопрос задан 13 апреля 2010

ИП на УСН «Доходы минус расходы». Деятельность торговля и грузоперевозки. Наемных работников нет. Какую отчетность нам надо сдавать? Какие налоги надо платить? В какие сроки надо сдать?

Деятельность торговля и грузоперевозки. Наемных работников нет. Какую отчетность нам надо сдавать? Какие налоги надо платить? В какие сроки надо сдать?

Вопрос-ответ → Где надо вставать на учет, если грузоперевозки осуществляются в другом регионе?

Вопрос задан 13 апреля 2010

ИП зарегистрирован в Башкирии. Деятельность грузоперевозки из Санкт-Петербурга в Москву. В Санкт-Петербурге открыли расчетный счет. Автотранспортное средство выкупаем у физического лица с рассрочкой платежа на 5 лет. Данное автотранспортное средство поставлено на учет в Санкт-Петербурге. В Башкирии мы можем получить УСН на патенте по коду ОКВЭД 60.24. Данный патент действует только на территории Башкирии? В […]

Вопрос-ответ → Режим налогообложения для диспетчера при грузоперевозках?

Вопрос задан 16 апреля 2010

ООО на УСН «Доходы». Деятельность грузоперевозки. Собственный автотранспорт отсутствует — выступаем в роли диспетчеров между: владельцами грузов собственниками грузового автотранспорта Надо ли нам сдавать отчетность по ЕНВД или мы можем отчитываться только по УСН?

Деятельность грузоперевозки. Собственный автотранспорт отсутствует — выступаем в роли диспетчеров между: владельцами грузов собственниками грузового автотранспорта Надо ли нам сдавать отчетность по ЕНВД или мы можем отчитываться только по УСН?

Вопрос-ответ → Как вести учет и сдавать отчетность при диспетчировании в грузоперевозках?

Вопрос задан 27 апреля 2010

ИП на УСН «Доходы». Деятельность грузоперевозки и экспедиция грузов. Своего автотранспорта нет. Работаем по такой схеме: ищем заказ на доставку груза находим водителя с автотранспортом получаем на расчетный счет денежные средства себе оставляем процент оставшуюся сумму отдаем водителю Какую отченость и сроки ее сдачи для нас? Как заполнять книгу доходов и расходов? С како суммы […]

Грузоперевозки

В сфере грузоперевозок выбор системы налогообложения достаточно велик. Для того, чтобы Вы составили общее представление о возможностях применения той или иной системы в этой статье будут изложен основные принципы рассуждений, помогающие сделать выбор.

Для того, чтобы Вы составили общее представление о возможностях применения той или иной системы в этой статье будут изложен основные принципы рассуждений, помогающие сделать выбор.

Однако, если Вы желаете получить достоверную, детальную информацию по расчету налоговой нагрузки, связанную с именно Вашими особенностями бизнеса, то Вам следует обратится в Бухгалтерскую Компанию «Пять звезд» за консультацией по налоговой оптимизации. Мы работаем в рамках договора сотрудничества с Центром Поддержки Предпринимательства. Наши консультации и расчеты налоговой нагрузки бесплатны для субъектов малого предпринимательства.

Первым делом определите круг своих потенциальных покупателей и их заинтересованность в налоге НДС, т.к. покупатели работающие на ОСНО неохотно заключают договора с упрощёнщиками и вменёнщиками, т.к. последние не являются плательщиками НДС. Если Вы ориентированы на крупные компании, заводы, и других плательщиков НДС, то у Вам стоит рассматривать Общую систему налогообложения либо держать стоимость своих услуг ( находясь на спецрежиме) на 18% ниже конкурентов-исполнителей, применяющих ОСНО. Также придется потрудится устно объяснять каждому клиенту желающему иметь НДС, что гораздо выгоднее недоплатить прямо сейчас 18% при расчете с грузоперевозчиком, чем ждать возмещения той же самой суммы лишь по окончании квартала.

Также придется потрудится устно объяснять каждому клиенту желающему иметь НДС, что гораздо выгоднее недоплатить прямо сейчас 18% при расчете с грузоперевозчиком, чем ждать возмещения той же самой суммы лишь по окончании квартала.

Если Вы все же остановили свой выбор на ОСНО, то Вы становитесь плательщиком НДС, Налога на прибыль ( ИП платит ндфл 13% по итогам года вместо налога на прибыль), Налога на имущество, также обязаны платить Транспортный налог. Обращаю внимание, что ОСНО приемлемо применять при наличии «входного» НДС, на который Вы уменьшаете НДС «к уплате». Это может быть, например, покупка запчастей у поставщиков, применяющих ОСНО, приобретение услуг у контрагентов с НДС, учет ГСМ. Учет ГСМ осуществляется по путевым листам, также обязательно наличие в штате медицинского работника для предрейсовых осмотров и механика, который фиксирует состояние автомобиля перед рейсом.

Если Вы ориентированы не на плательщиков НДС, то можно рассмотреть вариант применения ЕНВД.

Кроме этого:

- этот вид предпринимательства должен быть предусмотрен для ЕНВД в конкретном регионе;

- субъект не должен относиться к категории крупнейших;

- плательщик не должен осуществлять предпринимательство в условиях простого товарищества или доверительного управления имуществом;

- субъект не может применять ЕНВД, если численность наемных сотрудников превышает сто человек и (или) если доля участия других организаций в субъекте свыше 25 процентов.

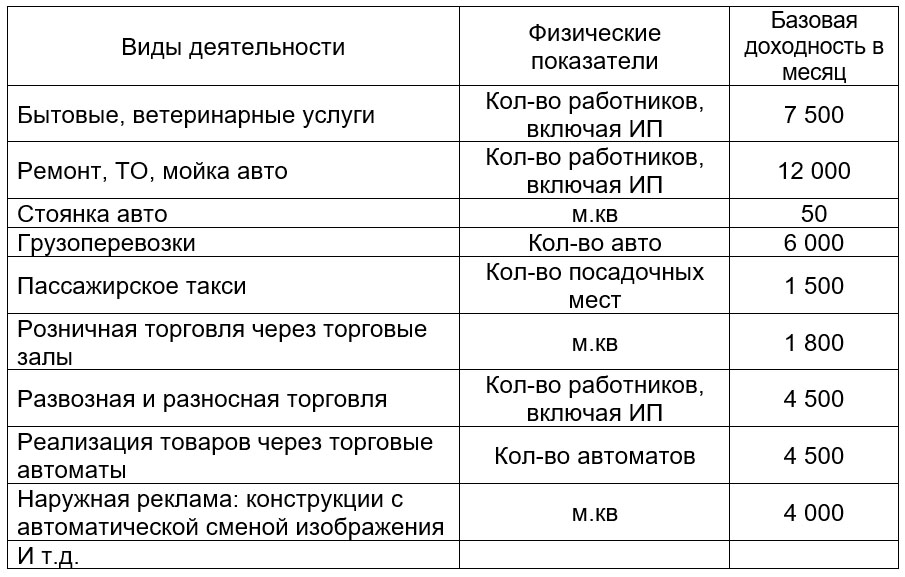

Для расчета вмененного дохода, в том числе, используются физические показатели (ФП) и базовая доходность (БД):

- при грузовых перевозках ФП – это количество средств грузового автотранспорта, БД равна шести тысячам;

- при перевозках людей ФП – это количество мест для пассажиров, БД равна полутора тысячам.

Если «вмененщик» ведет несколько видов предпринимательства (например, осуществляет одновременно и пассажирские, и грузовые перевозки), ЕНВД необходимо исчислять отдельно по каждому из видов деятельности, а получившийся результат сложить (пункт 2 статьи 346.29 Налогового кодекса РФ).

При расчете ЕНВД плательщик вправе уменьшить налог на:

- страховые взносы;

- выплаты работникам «больничных» пособий;

- выплаты по договорам ДСР (пункт 2 статьи 346.32 Налогового кодекса РФ).

ЕНВД для грузоперевозок

Пункт 1 статьи 785 Гражданского кодекса РФ содержит понятие договора грузоперевозки — по нему субъект данного вида деятельности берет на себя за плату обязанности:

- *осуществить доставку груза, полученного от отправителя, в точку назначения;

- *передать груз получателю.

Важно!

Сделка по передаче в аренду средства транспорта с экипажем (или без экипажа) не является перевозкой грузов и, следовательно, не подпадает под ЕНВД. В отношении нее может применяться общий или упрощенный режимы налогообложения (Письмо Минфина РФ от 09.02.2009 N 03-11-09/37, от 30.10.2008 N 03-11-05/265).

В отношении нее может применяться общий или упрощенный режимы налогообложения (Письмо Минфина РФ от 09.02.2009 N 03-11-09/37, от 30.10.2008 N 03-11-05/265).

Прибыль в виде неустоек по договорам перевозки (в т.ч. за простой транспорта, отмену перевозки) надлежит учитывать в рамках применения специального налогового режима в виде уплаты ЕНВД (Письмо Минфина РФ от 07.11.2006 N 03-11-04/3/485). Эпизодическое использование средств транспорта для деятельности, подпадающей под ЕНВД, при основном их использовании в других видах предпринимательства влечет невозможность квалифицировать такое использование в качестве самостоятельного вида предпринимательской деятельности, что, в свою очередь, влечет невозможность применения ЕНВД (п. 1 Информационного письма Президиума ВАС РФ от 05.03.2013 N 157).

Услуги грузоперевозки транспортом, назначением которого не является движение по автомобильным дорогам, зарегистрированным в органах Гостехнадзора, не могут быть переведены на уплату ЕНВД (Письмо ФНС РФ от 27. 06.2008 N ШС-6-3/458@).

Для исчисления ЕНВД по грузоперевозкам учитываются также и арендуемые автомобили в соответствии со сведениями, указанными в договорах аренды (Письмо Минфина России от 20.11.2015 N 03-11-11/67277).

06.2008 N ШС-6-3/458@).

Для исчисления ЕНВД по грузоперевозкам учитываются также и арендуемые автомобили в соответствии со сведениями, указанными в договорах аренды (Письмо Минфина России от 20.11.2015 N 03-11-11/67277).

При расчете ЕНВД надлежит учитывать все транспортные средства, в какой бы степени они не использовались и в каком бы состоянии не пребывали (в т.ч. находящиеся на ТО, консервации или ремонте). Не зависит учет и от характера применения транспорта плательщиком (в т.ч. для хозяйственных или служебных нужд) (Письмо Минфина России от 16.11.2015 N 03-11-06/3/66062).

Напоминаем, что переход на ЕНВД с 2013 года является добровольным. Кроме того, известна дата, когда отменят ЕНВД – это произойдет 1 января 2021 года (часть 8 статьи 5 Федерального закона от 29.06.2012 N 97-ФЗ).

Бухгалтерская компания «Пять звезд» проводит бесплатные консультации ООО и ИП совместно с Центром поддержки предпринимательства.

Хотите получить БЕСПЛАТНО расчет налоговой нагрузки по ЕНВД, ОСНО, УСН на электронную почту?

Хотите получить БЕСПЛАТНО расчет налоговой нагрузки по ЕНВД, ОСНО, УСН на электронную почту?Также предприниматель и ООО имеет возможность работать на упрощенной системе. Она позволяет выбрать один из двух режимов налогообложения. Первый вариант предполагает размер налоговой ставки-6%, которая охватывает общий доход предприятия. Второй предполагает ставку в 15% от доходов, из которых вычтены расходы. При этом общая сумма налога не может быть меньше одного процента. Отмечаем, что при УСН ( доходы- расходы) существует «закрытый» перечень расходов, который участвует в формировании налогооблагаемой базы. Расходы, принимаемые в уменьшение налоговой базы, должны быть поименованными в п.1 ст. 346.16 НК РФ и соответствующими требованиям п.1 ст. 252 НК РФ (п.2 ст. 346.16 НК РФ).

Порядок признания доходов и расходов подробно прописан в ст. 346.17 НК РФ. Патент. Данная система может быть очень интересна для грузоперевозчиков ИП.

Использовать данную систему налогообложения имеют права только индивидуальные предприниматели, которые имеют бизнес на территории нашей страны. Применять её можно как отдельно, так и вместе с другими режимами взыскания и уплаты налогов. Сочетается патент с общей или упрощённой системой. Самой главной отличительной особенностью является отсутствие взаимодействия с налоговой. Применяя патентную систему отчётное лицо не обязано вести бухгалтерскую и налоговую отчётность. Достаточно только в учётной книге записывать все доходы и расходы организации.

Применять её можно как отдельно, так и вместе с другими режимами взыскания и уплаты налогов. Сочетается патент с общей или упрощённой системой. Самой главной отличительной особенностью является отсутствие взаимодействия с налоговой. Применяя патентную систему отчётное лицо не обязано вести бухгалтерскую и налоговую отчётность. Достаточно только в учётной книге записывать все доходы и расходы организации.

Отсутствие налоговой отчётности обусловлено тем, что доходы ИП не являются налоговой базой, с которой взымается налог. Размер пошлины фиксирован и рассчитывается исходя из вида деятельности, которой занимается предприниматель. Ему достаточно получить патент и можно начинать свой бизнес.

ВАЖНО: Отличительной особенностью патента для ИП при грузоперевозках является тот факт, что имея в собственности несколько транспортных средств, оформлять патент придётся на каждое из них. Если этого не сделать, то данный режим будет совмещён с другой системой взимания налог Стоит запомнить, что этот налоговый режим применяется только в том регионе, в котором был приобретён патент. При оформлении разрешающего документа в первую очередь стоит учитывать этот факт. Главное, чтобы место приобретения совпадало с местом осуществления деятельности по грузоперевозкам.

При оформлении разрешающего документа в первую очередь стоит учитывать этот факт. Главное, чтобы место приобретения совпадало с местом осуществления деятельности по грузоперевозкам.

Патент для ИП на грузоперевозки в 2021 году | БИЗНЕС-РЕГИСТРАТОР

Стоимость услуг по оформлению патента на грузоперевозки

Документы для получения патента на грузоперевозки для ИП

паспорт гражданина РФ

ИНН

ОГРНИП

ПТС на автомобиль/автомобили

договор аренды или лизинга (при наличии)

Дополнительные услуги

Сопутствующие расходы

1 400 руб

Где и как оформить патент для ИП на грузоперевозки в Москве, Московской области и других регионах России в 2021 году

Получение патента для ИП на перевозку грузов

Если Вы оказываете услуги по перевозке грузов, у Вас в штате не более 15 человек и годовая выручка менее 60 млн. руб, Вы хотите оптимизировать налогообложение и работать легально, Вы можете купить патент и забыть про проблемы с налогами и налоговой отчетностью

руб, Вы хотите оптимизировать налогообложение и работать легально, Вы можете купить патент и забыть про проблемы с налогами и налоговой отчетностью

Переход ИП на патент для грузоперевозок

Перейти на патент предприниматель может в любое время

Для перехода на патентную систему налогообложения (ПСН) необходимо не позднее, чем за 10 рабочих дней до начала применения патентной системы налогообложения подать соответствующее заявление в ИФНС РФ

Освобождение ИП от налогов

Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты трех налогов:

Налоговая отчетность при патентной системе налогообложения

Индивидуальные предприниматели перешедшие на патент освобождаются от сдачи налоговой отчетности

Срок оформления патента для ИП

Патент оформляется в ИФНС в течение 5 рабочих дней. При этом день подачи заявления на патент и день выдачи патента в этот срок не входят

Срок действия патента для ИП на грузоперевозки

Патент на грузоперевозки выдается по Вашему желанию на срок от одного до двенадцати месяцев в пределах календарного года

Порядок оплаты налога по патенту для грузоперевозок

Оплата налога на патент зависит от срока, на который он выдается

до 6 месяцев — вся сумма налога должна быть уплачена не позднее срока окончания действия патента

более 6 месяцев — 1/3 суммы налога нужно перечислить не позднее 90 календарных дней после начала действия патента, а 2/3 суммы — не позднее срока его окончания

Реквизиты для оплаты патента ИП. Подробнее …

Подробнее …

Стоимость патента на грузоперевозки в Москве в 2021 году

Стоимость патента в Москве зависит количества используемых автомобилей и от их грузоподъемности

БАЗА ЗНАНИЙ ПРЕДПРИНИМАТЕЛЯ. ГРУЗОПЕРЕВОЗКИ

Доступные режимы налогообложения для ИП-грузоперевозчика

Грузоперевозки – распространенный вид деятельности. И многие субъекты предпринимательства, осуществляющие его, регистрируются как ИП. Это удобно, позволяет в ряде случаев заметно снизить налоговые затраты. Да и специфика бизнеса позволяет эффективно работать в статусе ИП.

Что касается выбора режима налогообложения, это вопрос индивидуальный. Определяется приоритетная система, прежде всего, условиями предпринимательской деятельности. Также играет роль схема использования транспорта. В сфере грузоперевозок возможно три варианта:

-

Использование собственных транспортных средств.

-

Использование машин, находящихся у ИП во временном пользовании.

-

Работа с комбинированным автопарком (часть транспорта находится в собственности, часть – во временном пользовании). В этом случае возможно также привлечение водителей с их личным транспортом.

Для осуществления грузоперевозок важно правильно выбрать ОКВЭД при регистрации бизнеса. Следует учитывать, что сдача в аренду собственного транспорта к данному виду деятельности не относится.

4 популярных режима налогообложения для грузоперевозчиков

ИП, работающие в сфере транспортировки грузов различных типов, тоннажа, могут использовать следующие налоговые системы:

Свои особенности имеет каждый режим налогообложения. Они будут подробно рассмотрены ниже.

Выбор налоговой системы определяет количество уплачиваемых в бюджет налогов (актуальную налоговую нагрузку), специфику и сложность бухгалтерского учета, возможности индивидуального предпринимателя, касающиеся развития, расширения бизнеса (прежде всего увеличение годового дохода, оборота). Также имеет значение количество используемого в предпринимательской деятельности транспорта. Причем учитываются как машины, находящиеся в собственности ИП, так и машины, привлеченные по договорам аренды и т.п.

Также имеет значение количество используемого в предпринимательской деятельности транспорта. Причем учитываются как машины, находящиеся в собственности ИП, так и машины, привлеченные по договорам аренды и т.п.

Чтобы правильно (рационально) выбрать налоговый режим, стоит учесть и ряд дополнительных нюансов. Во-первых, необходимо спрогнозировать предполагаемый объем заказов. Во-вторых, определиться с тем, нужны ли штатные единицы для администрирования процессов, ведения документооборота, решения логистических задач и вопросов.

Нельзя не отметить и наличие существующих ограничений по выбору, применению налоговых режимов. Так, например, работать на ЕНВД разрешается только при наличии парка менее чем в 20 машин. Ограничена также возможность совмещения некоторых налоговых режимов. ИП-грузоперевозчик не может использовать одновременно вмененку и патентную систему налогообложения.

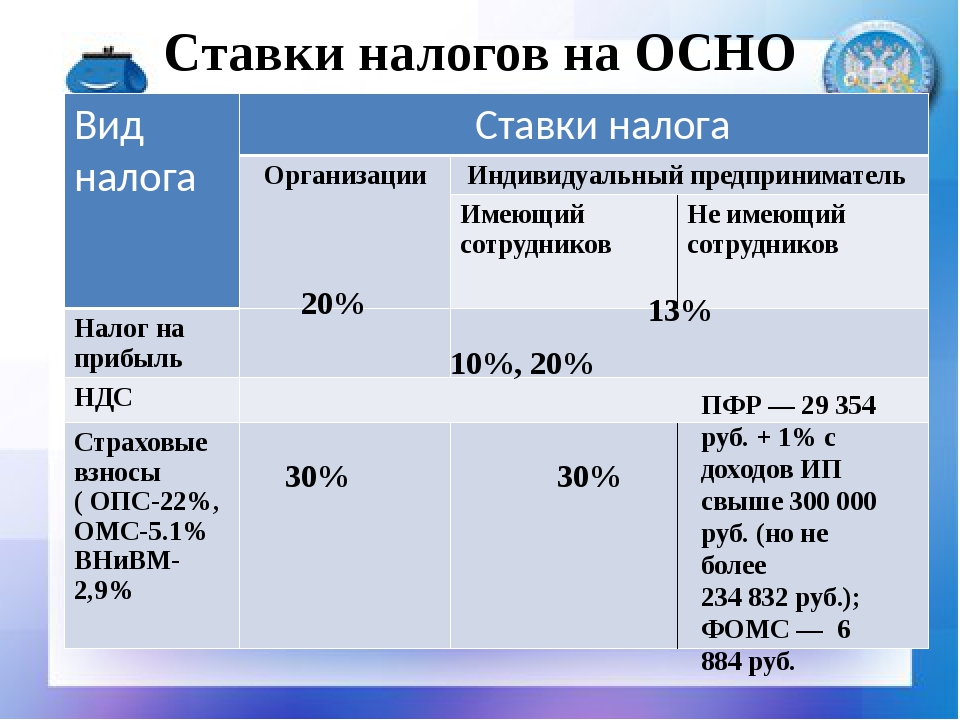

ОСН для грузоперевозок

Общий режим налогообложения является базовым, стартовым, основным. Он устанавливается для всех ИП-грузоперевозчиков по умолчанию. Переход на специальные режимы осуществляется в заявительном порядке.

Он устанавливается для всех ИП-грузоперевозчиков по умолчанию. Переход на специальные режимы осуществляется в заявительном порядке.

Выгодной ОСН является для крупных субъектов предпринимательства. Такой режим рационально выбирать, имея большой парк техники, штат сотрудников. Также ОСН подойдет ИП, нацеленному на быстрое развитие бизнеса, сотрудничество с юридическими лицами.

Представленный режим налогообложения имеет несколько важных преимуществ. Первое и главное – фактическое отсутствие ограничений по получаемой прибыли, размеру автопарка. Кроме того, ОСН дает возможность бесконечно расширять клиентскую базу, оказывая транспортные услуги компаниям, которые являются плательщиками НДС.

Налоговый режим, естественно, не лишен и некоторых особенностей, усложняющих учет. На ОСН приходится крайне внимательно относиться к документальному подтверждению расходов. Также существует обязанность по исчислению, уплате НДС (если ИП является плательщиком данного налога).

Общий режим невыгоден грузоперевозчикам, у которых отсутствуют значительные расходы. В таких случаях солидные налоговые обязательства могут заметно подорвать бюджет.

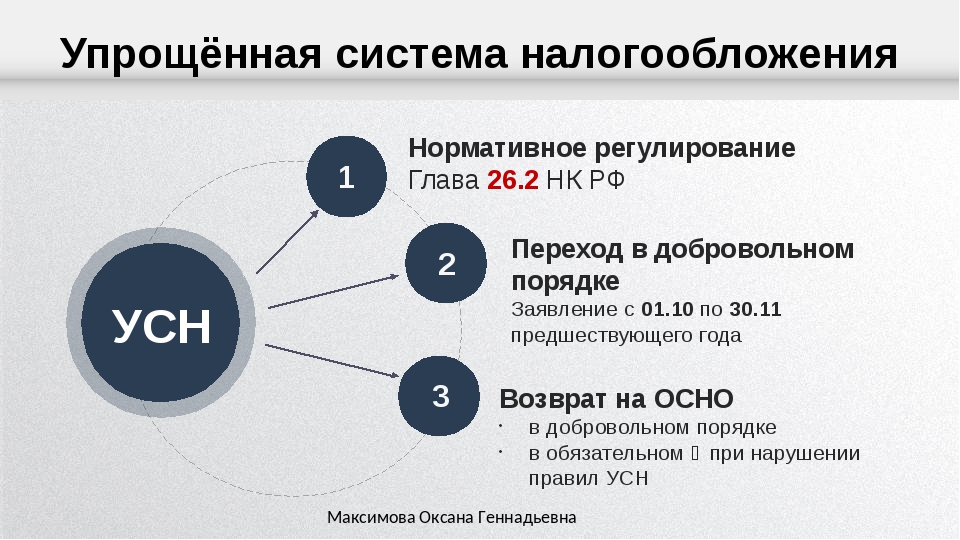

Грузоперевозки на упрощенке

Упрощенная система нередко применяется индивидуальными предпринимателями, оказывающими услуги в сфере грузоперевозок. Она удобна для тех, кто не сотрудничает с налогоплательщиками НДС, имеет годовой доход, не выходящий за рамки существующих ограничений для применения УСН, не планирует нанимать большое количество сотрудников.

Упрощенка позволяет выбирать объект налогообложения – доходы либо доходы за вычетом расходов. Если ИП сложно определиться с типом УСН, имеет смысл проконсультироваться со специалистами. Иногда оптимальный объект налогообложения прорисовывается только в процессе ведения предпринимательской деятельности. Если изначально тип упрощенки выбран неверно, его можно изменить в заявительном порядке. Изменения вступят в силу с нового налогового периода.

Изменения вступят в силу с нового налогового периода.

УСН привлекает предпринимателей довольно простым, прозрачным бухучетом. Минимум отчетных форм – относительно небольшие расходы на содержание бухгалтера.

Еще один нюанс упрощенки в том, что она позволяет предпринимателю снижать налоговую нагрузку при уплате пенсионных взносов.

Что касается специфики режима, стоит отметить действующие ограничения по годовому доходу, штату сотрудников, срокам изменения системы налогообложения.

Вмененка на транспорте

Перевозка грузов предусматривает возможность применения ЕНВД. Специфический режим налогообложения предприниматели выбирают достаточно часто. Это обусловлено его удобством, особенно для небольшого бизнеса.

Применяя вмененку, ИП-грузоперевозчик:

· Не ведет полноценный документооборот. Ему вменен в обязанность только учет физического показателя. То есть значение имеет количество машин, задействованных в грузоперевозках. Расходы на топливо, запчасти и т.п. в учетных формах не фигурируют.

То есть значение имеет количество машин, задействованных в грузоперевозках. Расходы на топливо, запчасти и т.п. в учетных формах не фигурируют.

· Может совмещать режим налогообложения с упрощенкой. Оправданным является совмещение с УСН «доходы». При этом отсутствует необходимость учета затрат, появляется возможность реально и абсолютно законно оптимизировать налогообложение.

Но ЕНВД выгоден не всегда. Если ИП оказывает услуги по перевозке грузов периодически, не имеет стабильного дохода, единый налог платить попросту нерационально.

Патент и грузоперевозки

Патентная система актуальна для перевозчиков в статусе ИП, которые имеют незначительные по стоимости контракты, небольшой автопарк, не хотят заморачиваться с бухгалтерским учетом, налоговой отчетностью, точно высчитывать доходы, расходы, подтверждать последние.

ПСН, как и любой другой режим, имеет ряд особенностей. Применяться он может только в регионе непосредственной выдачи. Это следует учитывать при заключении контрактов, договоров. Место их составления и применения ПСН должно совпадать.

Применяться он может только в регионе непосредственной выдачи. Это следует учитывать при заключении контрактов, договоров. Место их составления и применения ПСН должно совпадать.

Кое-что о документообороте

Грузоперевозки – довольно специфический вид деятельности. Он предусматривает необходимость ведения соответствующего документооборота. Так, вне зависимости от выбранного режима налогообложения, предпринимателю придется обеспечивать:

· Выписку так называемых путевок на каждого водителя и каждую поездку. Правила оформления путевых листов стандартизованы, жестко регламентированы.

· Заключение экспедиционных договоров.

· Ведение журналов учета указанных документов.

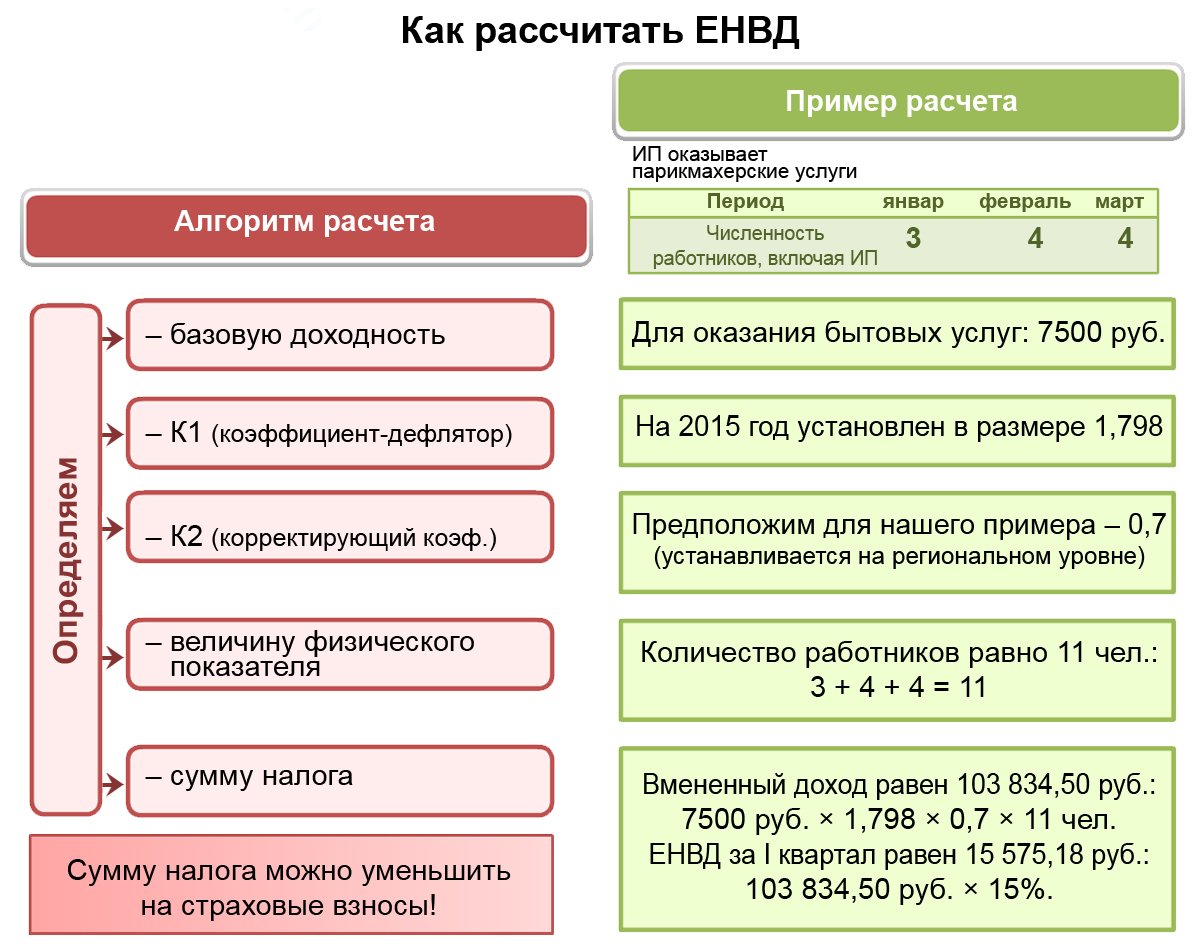

Как правильно рассчитать налог ЕНВД для ИП по грузоперевозкам?

Чтобы высчитать физический показатель итогового «количества автотранспортных средств» необходимо принять в расчет всю технику, которая имеется на балансе организации, а также взята в аренду у третьих лиц. Показатель учитывает каждую единицу техники. Это касается автомобилей для оказания услуг, находящихся на ремонте, консервации, техническом осмотре, простое транспортных средств.

Показатель учитывает каждую единицу техники. Это касается автомобилей для оказания услуг, находящихся на ремонте, консервации, техническом осмотре, простое транспортных средств.

Чтобы не учитывать находящуюся на ремонте технику в налоговой отчетности необходимо подтвердить факт того, что автомобиль не участвует в грузоперевозках. Соответственно, доход от использования транспортного средства не поступает. Для этого оформляется первичный документ, который предусмотрен 9 статьей Федерального закона. К перечню первичных документов могут относиться дефектная ведомость или акт о выявленных при техническом осмотре неисправностях.

Принятая формула расчета ЕНВД при перевозке грузов выглядит следующим образом:

ЕНВД = БД*ФП*К1*К2*НС

Давайте разбираться с определениями:- Базовая доходность (БД) – это регламентированный Налоговым кодексом показатель условной доходности за один месяц.

- Физический показатель (ФП) – единицы техники, имеющиеся в распоряжении субъекта хозяйствования, в том числе, балансовая и арендованная.

- Инфляция (К1) – установленный Минэкономразвития коэффициент на текущий год.

- Особенности деятельности (К2) – коэффициент устанавливается местными органами государственной власти для разных сфер деятельности.

- Налоговая ставка (НС) – текущая ставка налогообложения составляет 15%.

В результате решения указанного выше уравнения можно определить сумму расчета ЕНВД при перевозке грузов, которую следует внести к уплате. Для разных организаций показатели могут варьироваться в зависимости от региона осуществления деятельности, имеющихся в распоряжении транспортных средств, решений правительства в системе налогообложения.

5 ответов на вопросы предпринимателей

Вопрос 1

ИП применяет упрощенную систему налогообложения (объект доходы минус расходы,

ставка налога 15%), занимается перевозками грузов и сдает помещения в аренду.

Со следующего года хотел бы перевести грузоперевозки на ЕНВД, а по услугам

сдачи помещений в аренду сменить объект налогообложения на УСН на «доходы»

(ставка 6%). Как это корректно сделать?

Как это корректно сделать?

Ответ. Объект налогообложения можно изменить только с начала года. Для этого в налоговую инспекцию подается уведомление по форме 26.2-6 до 31 декабря текущего года. Инспекция никаким документом не подтверждает смену объекта налогообложения, поэтому ИП может применять новый объект с 1 января следующего года. Рекомендуется перед сменой объекта погасить все долги поставщикам, чтобы включить эти платежи в расходы, уменьшив налоговую базу.

Сменить упрощенку на вмененку можно также лишь с начала года. Для этого подайте заявление в налоговую инспекцию в течение первых пяти рабочих дней января. В 2020 году с учетом праздничных и выходных дней последний срок подачи такого заявления — 15.01.2020.

Вопрос 2

ИП занимается перевозкой грузов, при этом арендует грузовик у физического лица. По договору аренда безвозмездная. Может ли налоговая инспекция начислить НДФЛ по этому договору? Какой налоговый режим лучше использовать — УСН или ЕНВД?

Ответ. Напомним, что применять режим ЕНВД при оказании услуг по перевозке пассажиров и

грузов можно, когда для этой деятельности режим введен на конкретной территории.

При этом нужно помнить об ограничении: налогоплательщик должен иметь на праве

собственности, на праве пользования, владения или распоряжения не более 20

транспортных средств, предназначенных для оказания услуг перевозчика (подп. 5

п. 2 ст. 346.26 НК РФ). Итак, когда ЕНВД

введен законодательно, то ИП вправе самостоятельно выбрать налоговый режим, то

же касается и объекта налогообложения при УСН. В противном случае возможно

применение только УСН (или общей системы налогообложения).

Напомним, что применять режим ЕНВД при оказании услуг по перевозке пассажиров и

грузов можно, когда для этой деятельности режим введен на конкретной территории.

При этом нужно помнить об ограничении: налогоплательщик должен иметь на праве

собственности, на праве пользования, владения или распоряжения не более 20

транспортных средств, предназначенных для оказания услуг перевозчика (подп. 5

п. 2 ст. 346.26 НК РФ). Итак, когда ЕНВД

введен законодательно, то ИП вправе самостоятельно выбрать налоговый режим, то

же касается и объекта налогообложения при УСН. В противном случае возможно

применение только УСН (или общей системы налогообложения).

Практика показывает,

что безвозмездная аренда транспорта для ведения предпринимательской

деятельности вызывает подозрение у налоговых органов. Инспекция может заподозрить, что имеет место

сокрытие возмездной аренды или трудовых отношений, извлечение т.н.

необоснованной налоговой выгоды. Риск доначисления налогов, а также применения

санкций, достаточно высок.

Вопрос 3

ИП на ЕНВД ведет розничную торговлю и занимается грузоперевозками. Для ведения предпринимательской деятельности используются личные автомобили. Нужно ли уплачивать налог на имущество, транспортный налог на эти автомобили? Если нет, но налог уплачивался по незнанию, то можно ли его вернуть? Возможен ли возврат излишне уплаченного налога, если ИП закрылся?

Ответ. Единый налог на вмененный доход для ИП заменяет:

- НДФЛ — по доходам от предпринимательской деятельности, облагаемой единым налогом;

- налог на имущество физических лиц — в отношении имущества для предпринимательской деятельности, облагаемой единым налогом. Исключение — недвижимость, для которой установлена кадастровая стоимость.

Вопрос 4

ИП зарегистрировался в августе 2019, объектом налогообложения выбрал «доходы» (ставка налога 6%). Деятельность не

велась. В декабре 2019 года ИП приобрел грузовик (основное средство), который

поступит (и будет поставлен на учет) только в 2020 году. С 1 января 2020 года

ИП сменил объект налогообложения на «доходы минус расходы». Можно ли включить в

расходы стоимость оплаченного ранее грузовика?

С 1 января 2020 года

ИП сменил объект налогообложения на «доходы минус расходы». Можно ли включить в

расходы стоимость оплаченного ранее грузовика?

Ответ. Да, это возможно. Стоимость основного средства (грузовика), оплаченного в период применения объекта «доходы» в 2019 году можно включить в расходы в 2020 году, если основное средство будет введено в эксплуатацию в 2020 году, в период применения объекта налогообложения «доходы за вычетом расходов».

Вопрос 5

Может ли ИП подписывать договоры, универсальные передаточные документы при помощи факсимиле?

Ответ. Факсимильная подпись на договоре допускается, если стороны сделки договорились об использовании факсимиле и подписали это соглашение обычными подписями (п. 2 ст. 160 ГК РФ). А вот УПД подписать факсимиле не получится. Это не предусмотрено ни Налоговым кодексом (п. 6 ст. 169 НК РФ), ни законом «О бухгалтерском учете». Такую точку зрения поддерживает и Минфин России (например, в письме от 10.04.2019 № 03-07-14/25364), и суды (постановление Президиума ВАС РФ от 27.09.2011 N 4134/11).

Подготовила Наталья Бокова, эксперт «Контур.Школы», учебного центра компании «СКБ Контур».

Читайте также:

Налоги для ИП: 7 вопросов эксперту

Если ИП забыл подать заявление на УСН: налоговая накажет, а суд оправдает

Как предпринимателю сэкономить на налогах

5 причин, по которым банк не откроет вам счет

Куда приводят мечты: как я открыла салон красоты в Балашихе после 13 лет работы в найме

Налоги на нефть, газ и транспорт

Налоги на газ обычно используются для финансирования технического обслуживания инфраструктуры и новых проектов, но доля государственных и местных расходов на дороги, покрываемая за счет дорожных сборов, сборов с пользователей и налогов, сильно варьируется. Несмотря на политическую непопулярность, налоги, сборы и пошлины на газ являются относительно хорошим применением принципа льгот, идеи о том, что налогоплательщики должны получать выгоду от уплачиваемых налогов и сборов. Однако одна из основных проблем, связанных как с федеральным налогом на газ, так и с налогом штата, заключается в том, что они не индексируются с учетом инфляции.Со временем и ростом инфляции номинальная стоимость налога на газ уменьшается, в результате чего штаты испытывают дефицит бюджета и нефинансируемую инфраструктуру. Государства должны попытаться финансировать инфраструктуру за счет налогов и сборов с пользователей, насколько это возможно, интернализируя расходы, связанные с использованием государственных транспортных систем.

Избранные исследования

Как финансируются дороги в вашем штате?

21 апреля 2021 г.

Варианты реформирования Налогового кодекса Америки 2.0

19 апреля 2021 г.

Применение акцизного налога и тенденции

16 марта 2021 г.

Факты и цифры 2021: как сравнить ваше состояние?

10 марта 2021 г.

Налоговая политика на потребление в странах ОЭСР

26 января 2021 г.

Изменения в государственной пошлине с 1 января 2021 г.

5 января 2021 г.

Статьи по теме

Анализ вариантов увеличения налоговых поступлений и компромиссов для экономического роста и прогрессивности

Как финансируются дороги в вашем штате?

Варианты реформирования Налогового кодекса Америки 2.0

Насколько высок уровень собираемости налогов в штате и на местном уровне?

Станет ли Пенсильвания первым штатом, преодолевшим налог на газ?

Применение акцизного налога и тенденции

Факты и цифры 2021: как сравнить ваше состояние?

Вековой налог на газ в Кентукки не может удовлетворить потребности в дорожном финансировании

Британцы готовятся к налоговым реформам

Присоединяйтесь к нам для бесплатного «Учебного курса по государственной налоговой политике»

Налоговая политика на потребление в странах ОЭСР

Изменения в государственных налогах с 1 января 2021 г.

Бюджет восстановления Испании с повышением налогов

Меры государственного и местного налогового законодательства, за которыми необходимо следить в день выборов 2020 года

Страны следят за экологическим налогом

Новые данные переписи населения показывают, что в 2020 финансовом году штат превзошел ожидания штата

Кто будет платить за дороги?

Повышение налогов не может быть решением для Канады и ее провинций

Ставки государственного налога на бензин по состоянию на июль 2020 года

Налоги на газ в Европе

видов налогов: три основных типа налогов | Основы налогообложения

Что вы узнаете

- Откройте для себя три основных типа налогов: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, и налоги на то, что вы зарабатываете, .

- Узнайте о 12 конкретных налогах, по четыре в каждой основной категории — заработок: индивидуальный подоходный налог, корпоративный подоходный налог, налог на заработную плату и налог на прирост капитала; покупка: налоги с продаж, налоги на валовую выручку, налог на добавленную стоимость и акцизы; и владеют: налоги на имущество, налоги на материальную личную собственность, налоги на наследство и наследство, а также налоги на имущество.

- Разработайте базовое понимание того, как эти налоги сочетаются друг с другом, как они влияют на государственные доходы и экономику и где вы можете встретить их в своей повседневной жизни.

Введение

Большинство налогов можно разделить на три группы: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, , и налоги на то, что вы зарабатываете, .

Важно помнить, что каждый доллар, который вы платите в виде налогов, начинается с доллара, полученного в качестве дохода. Одно из основных различий между типами налогов, описанных ниже, — это точка взимания — другими словами, , когда вы платите .

Например, если вы зарабатываете 1000 долларов в штате с фиксированной ставкой подоходного налога 10%, 100 долларов подоходного налога следует удерживать из вашей зарплаты , когда вы заработаете этот доход .

Если через неделю вы возьмете 100 долларов из оставшегося дохода для покупки новых умных часов в юрисдикции с 5% налогом с продаж, вы заплатите дополнительно 5 долларов в виде налогов при покупке этого предмета .

В целом, 105 долларов из вашей первоначальной 1000 долларов дохода были собраны в виде налогов, но не одновременно.

Имея это в виду, ниже приводится краткий обзор основных типов налогов, которые вы должны знать, чтобы быть образованным налогоплательщиком.

Налоги на то, что вы зарабатываете

Индивидуальные подоходные налогиИндивидуальный подоходный налог (или личный подоходный налог) взимается с заработной платы, окладов, инвестиций или других форм дохода, получаемых физическим лицом или домохозяйством.

Многие индивидуальные подоходные налоги являются «прогрессивными», то есть налоговые ставки повышаются по мере увеличения доходов налогоплательщика, в результате чего лица с более высокими доходами платят большую долю подоходного налога, чем лица с более низкими доходами.

В США, например, взимаются ставки подоходного налога от 10 до 37 процентов, которые вступают в силу при определенных порогах дохода, указанных ниже. Диапазоны дохода, к которым применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

| Оценка | Для одиноких физических лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместные декларации, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 875 | $ 19 750 | 14 100 долл. США |

| 22% | 40 125 долл. США | 80 250 долл. США | 53 700 долл. США |

| 24% | $ 85 525 | 171 050 долл. США | 85 500 долл. США |

| 32% | 163 300 долл. США | 326 600 долл. США | 163 300 долл. США |

| 35% | 207 350 долл. США | 414 700 долл. США | 207 350 долл. США |

| 37% | 518 400 долл. США | $ 622 050 | 518 400 долл. США |

Источник: Налоговая служба | |||

Корпоративный подоходный налог (КПН) взимается федеральным правительством и правительством штата с прибыли бизнеса, которая представляет собой выручку (то, что компания зарабатывает на продажах) за вычетом затрат (затрат на ведение бизнеса).

Компании в США в целом делятся на две категории: корпорации C, которые платят корпоративный подоходный налог, и транзитные компании, такие как партнерства, корпорации S, LLC и индивидуальные предприниматели, которые «передают» свой доход «через» подоходному налогу своего владельца. возвращает и уплачивает индивидуальный подоходный налог.

В то время как корпорации C обязаны платить корпоративный подоходный налог, бремя налога ложится не только на бизнес, но и на его потребителей и сотрудников из-за более высоких цен и более низкой заработной платы.

Из-за негативных экономических последствий со временем все больше стран перешли на налогообложение корпораций по ставкам ниже 30 процентов, включая США, которые снизили свою федеральную ставку налога на прибыль до 21 процента в рамках Закона о сокращении налогов и занятости. 2017 г.

Налоги с заработной платы — это налоги, уплачиваемые с заработной платы сотрудников для финансирования программ социального страхования. Большинство налогоплательщиков будут знакомы с налогами на заработную плату, посмотрев на свои квитанции о заработной плате в конце каждого платежного периода, где четко указана сумма налога на заработную плату, удерживаемого их работодателем из их дохода.

В США крупнейшими налогами на заработную плату являются налог в размере 12,4 процента для финансирования социального обеспечения и налог в размере 2,9 процента для финансирования программы Medicare, совокупная ставка которого составляет 15,3 процента. Половина налогов на заработную плату (7,65 процента) перечисляется непосредственно работодателями, а другая половина удерживается из зарплаты сотрудников.

Хотя примерно половину налогов на фонд заработной платы платят работодатели, экономическое бремя налогов на заработную плату в основном ложится на рабочих в виде более низкой заработной платы.

Налог на прирост капиталаОсновные активы обычно включают все, что принадлежит и используется в личных целях, для удовольствия или инвестиций, включая акции, облигации, дома, автомобили, драгоценности и предметы искусства.Каждый раз, когда один из этих активов увеличивается в цене — например, когда цена ваших акций повышается, результатом является то, что называется «приростом капитала».

В юрисдикциях с налогом на прирост капитала, когда человек «реализует» прирост капитала, т. Е. Продает актив, стоимость которого увеличилась, он платит налог с полученной прибыли.

При применении к прибыли, полученной от акций, налог на прирост капитала приводит к тому, что один и тот же доллар облагается налогом дважды, что также известно как двойное налогообложение. Это потому, что корпоративные доходы уже облагаются корпоративным подоходным налогом.

Налоги на то, что вы покупаете

Налоги с продажНалог с продаж — это форма потребительского налога, взимаемого с розничной продажи товаров и услуг. Если вы живете в США, вы, вероятно, знакомы с налогом с продаж, потому что видели его напечатанным в нижней части квитанций в магазине.

США — одна из немногих промышленно развитых стран, которые по-прежнему полагаются на традиционные налоги с розничных продаж, которые являются значительным источником государственных и местных доходов.Все штаты США, кроме Аляски, Делавэра, Монтаны, Нью-Гэмпшира и Орегона, собирают налоги с продаж в масштабе штата, как и населенные пункты в 38 штатах.

Ставки налога с продажмогут существенно повлиять на то, где потребители выбирают делать покупки, но налог с продаж , базовый — который облагается и не облагается налогом с продаж — также имеет значение. Налоговые эксперты рекомендуют, чтобы налог с продаж применялся к всем товарам и услугам, которые покупают потребители, но не к тем, которые компании покупают при производстве своих товаров.

Налоги на валовые поступленияНалог на валовую выручку (GRT) применяется к валовой выручке компании независимо от прибыльности и без вычетов на коммерческие расходы. Это ключевое отличие от других налогов, которые платят предприятия, таких как налоги, основанные на прибыли или чистой прибыли, например налог на прибыль предприятий, или налог на конечное потребление, например, хорошо продуманный налог с продаж.

Поскольку GRT взимаются на каждом этапе производственной цепочки, они приводят к «налоговой пирамиде», когда налоговое бремя многократно увеличивается по всей производственной цепочке и в конечном итоге перекладывается на потребителей.

GRT особенно вредны для стартапов, которые несут убытки в первые годы, и предприятий с длинными производственными цепочками. Несмотря на то, что на протяжении десятилетий их отвергали как неэффективную и необоснованную налоговую политику, разработчики политики недавно снова начали рассматривать БРТ в поисках новых источников доходов.

Налог на добавленную стоимостьНалог на добавленную стоимость (НДС) — это потребительский налог, начисляемый на добавленную стоимость на каждом этапе производства товара или услуги.

Каждое предприятие в производственной цепочке должно уплачивать НДС на стоимость произведенного товара / услуги на этом этапе, при этом НДС, ранее уплаченный за этот товар / услугу, вычитается на каждом этапе.

Конечный потребитель, однако, платит НДС, не имея возможности вычесть ранее уплаченный НДС, что делает его налогом на конечное потребление. Эта система гарантирует, что только конечного потребления могут облагаться налогом на добавленную стоимость, что позволяет избежать налоговой пирамиды.

Более 140 стран мира и все страны ОЭСР, кроме США, взимают НДС, что делает его значительным источником доходов и наиболее распространенной формой налогообложения потребления во всем мире.

АкцизыАкцизы — это налоги, взимаемые с определенных товаров или видов деятельности, обычно в дополнение к широкому налогу на потребление, и составляющие относительно небольшую и изменчивую долю от общих налоговых сборов.Общие примеры акцизов включают налоги на сигареты, алкоголь, газированные напитки, бензин и ставки.

Акцизы могут использоваться в качестве налогов на «грехи», чтобы компенсировать внешние эффекты. Внешний эффект — это вредный побочный эффект или последствие, не отражающееся на стоимости чего-либо. Например, правительства могут ввести специальный налог на сигареты в надежде сократить потребление и связанные с этим расходы на здравоохранение или дополнительный налог на углерод для сдерживания загрязнения.

Акцизы также могут использоваться в качестве сборов с пользователей.Хороший тому пример — налог на газ. Количество топлива, которое покупает водитель, обычно отражает его вклад в заторы на дорогах и износ дорог. Налогообложение этой покупки приводит к удорожанию пользования дорогами общего пользования.

Налоги на вещи, которыми вы владеете

Налог на недвижимостьНалоги на недвижимость в основном взимаются с недвижимого имущества, такого как земля и здания, и являются важным источником доходов для государственных и местных органов власти в США.С.

Налоги на недвижимость в США составляют более 30 процентов от общих налогов штата и местных налогов и более 70 процентов от общих местных налогов. Местные органы власти полагаются на поступления от налога на имущество для финансирования государственных услуг, таких как школы, дороги, полиция и пожарные депо, а также службы скорой медицинской помощи.

В то время как большинство людей знакомы с налогами на жилую недвижимость на землю и строения, известными как «налоги на недвижимость», многие штаты также облагают налогом «материальную личную собственность» (TPP), такую как транспортные средства и оборудование, принадлежащие частным лицам и предприятиям.

В целом, налоги на недвижимость относительно стабильны, нейтральны и прозрачны, тогда как налоги на материальную личную собственность более проблематичны.

Налоги на движимое имущество (TPP)Материальная личная собственность — это имущество, которое можно перемещать или трогать, например, торговое оборудование, машины, инвентарь, мебель и автомобили.

Налоги на ТЭС составляют небольшую долю от общих государственных и местных налоговых сборов, но являются сложными, вызывая высокие затраты на соблюдение требований; не нейтральны, предпочитая одни отрасли другим; и искажают инвестиционные решения.

НалогиTPP ложатся бременем на многие активы, которые компании используют для роста и повышения производительности, такие как машины и оборудование. Удешевляя владение этими активами, налоги на ТЭЦ препятствуют новым инвестициям и оказывают негативное влияние на экономический рост в целом. По состоянию на 2019 год 43 государства облагали налогом движимое имущество.

Налоги на наследство и наследствоКак налог на наследство, так и налог на наследство взимаются со стоимости имущества физического лица на момент его смерти.Хотя налоги на наследство уплачиваются самим имуществом, до того, как активы будут переданы наследникам, налоги на наследство уплачивают те, кто наследует собственность. Оба налога обычно сочетаются с «налогом на дарение», поэтому их нельзя избежать, передав собственность до смерти.

Налоги на наследство и наследство — плохая экономическая политика, потому что они падают почти исключительно на «основной капитал» страны или государства — накопленное богатство, которое делает его богаче и продуктивнее в целом, — таким образом, препятствуя инвестициям.

Оба налога также сложны, их трудно администрировать в юрисдикциях, и они могут побудить состоятельных людей либо участвовать в экономически неэффективном планировании наследственного имущества, либо вообще уезжать из штата или страны.

По этим причинам большинство штатов США отказались от налогов на наследство и наследство.

Налоги на имуществоНалоги на богатство обычно взимаются ежегодно с чистых активов человека (общая сумма активов за вычетом любых долгов), превышающая определенный порог.

Например, человек с состоянием 2,5 миллиона долларов и долгом в 500 000 долларов будет иметь чистое состояние в 2 миллиона долларов. Если налог на богатство применяется ко всему богатству, превышающему 1 миллион долларов, то при 5-процентном налоге на имущество физическое лицо будет должно 50 000 долларов в виде налогов.

По состоянию на 2019 год только шесть стран Европы — Норвегия, Испания, Швейцария, Бельгия, Нидерланды и Италия — имели налог на имущество, а две из них — Нидерланды и Италия — не получали от него никаких доходов (см. Диаграмму ниже). Страны отменили свои налоги на богатство, потому что они сложны в администрировании, приносят относительно небольшой доход и могут иметь пагубные последствия для экономики, в том числе препятствовать предпринимательству и инновациям.

2. Определение доходов и расходов на транспортировку

2.1 Доходы от перевозок

В этом отчете под правительством понимаются федеральные органы власти, правительства штата и местные органы власти, а также государственные предприятия, являющиеся государственными учреждениями, такими как Комиссия Панамского канала и агентства общественного транспорта. Государственные предприятия, рассматриваемые в этом отчете, оплачивают большую часть своих расходов за счет продажи товаров и услуг населению и ведения своих отдельных счетов.Они также получают средства от федерального правительства, правительства штата и местного самоуправления для финансирования некоторых своих расходов. Хотя некоторые государственные предприятия, такие как Amtrak®, также получают финансовую помощь от государственных агентств, их доходы и расходы не включены в этот отчет, поскольку они не являются государственными учреждениями. Однако, если государственное предприятие, связанное с транспортом, получает какую-либо государственную финансовую помощь, такую как федеральные субсидии компании Amtrak®, эти субсидии включаются в транспортные расходы.

Чтобы построить и поддерживать транспортную инфраструктуру США, правительство полагается на доходы, полученные и выделенные на транспортные цели. Выручка, направленная на транспортировку, называется доходом от транспортировки. Доходы от транспортных услуг включают налоги и сборы (т.е. сборы), взимаемые государством за транспортировку и деятельность, не связанную с транспортировкой, и направляемые на финансирование транспортных программ. Доходы от инвестирования транспортных средств и поступления от обязательных платежей в правительство (т.д., штрафы и пени), а также пожертвования корпораций и частных лиц на транспортировку также рассматриваются как доходы от транспортировки. Для целей отчетности выручка от транспортировки классифицируется и сгруппирована по трем категориям: выручка из собственных источников, выручка, направленная на другое использование, и вспомогательная выручка.

Выручка из собственных источников : Относится к налогам и сборам, взимаемым с транспортных операций и используемым специально для транспортных целей. Доход, полученный в этой категории, включает следующее:

- Налоги на осуществление, такие как налоги на моторное топливо и авиационные налоги.

- Налоги на имущество, такие как налоги на автотранспортные средства.

- Подоходные налоги, такие как корпоративные налоги, уплачиваемые транспортными компаниями.

- Такие сборы, как дорожные сборы и лицензионные сборы за автотранспортные средства.

- Штрафы и штрафы, такие как штрафы за превышение скорости и нарушение правил стоянки.

- Инвестиционный доход, такой как процентный доход с баланса Трастового фонда.

- Доходы от концессионных соглашений, когда государственная транспортная инфраструктура эксплуатируется на концессионной основе частной компанией.

Выручка, направляемая на другие цели: Включает средства, полученные от деятельности, связанной с транспортом, но используемые для финансирования программ, помимо транспорта. Примером могут служить поступления от налогов на моторное топливо, которые направляются в общий фонд для других целей.

Вспомогательные доходы: Включает средства, полученные от деятельности, не связанной с транспортом, но предназначенные для поддержки транспортных программ. Примеры включают поступления, полученные правительством штата и местными органами власти от налога с продаж или налога на имущество для финансирования транспортных проектов.

На Рисунке 1 показаны основные категории источников доходов от перевозок и их использования. Более подробное обсуждение статей доходов в рамках каждой из трех категорий доходов представлено в Приложении A. Классификация доходов от транспортировки по этим трем категориям позволяет отслеживать важнейшие взаимосвязи в финансировании общественного транспорта. Например, он предоставляет данные о том, сколько доходов генерируется транспортной деятельностью, путем анализа доходов из собственных источников и доходов, направленных на другие цели.Он также показывает, сколько правительство тратит на транспорт, рассматривая доходы из собственных источников и вспомогательные доходы.

2.2 Транспортные расходы

Как один из ключевых игроков в создании и эксплуатации транспортной системы США, правительство несет ответственность за расходы, связанные с капитальными вложениями, а также за эксплуатацию, техническое обслуживание и безопасность системы. Транспортные расходы относятся к расходам, оплачиваемым государством для обеспечения эффективной и безопасной транспортной системы, независимо от источников финансирования и агентств, производящих платежи. 1

Кроме того, транспортные расходы включают в себя расходы правительства как пользователя транспортной системы, только если эти расходы имеют прямое отношение к роли правительства как поставщика инфраструктурной системы. Например, государственные транспортные агентства (то есть агентства общественного транспорта) помогают людям перемещаться между местами проживания и работой. В результате средства, потраченные на эти цели, засчитываются как транспортные расходы. Более того, везде, где на карту поставлены важные общественные интересы, связанные с транспортом, специальное финансирование, предоставляемое государством частным компаниям для покрытия их капитальных и операционных затрат в интересах общества, включается в транспортные расходы.Примером такого рода расходов является компенсация авиаперевозчикам убытков, понесенных в результате остановки гражданской авиации после события 11 сентября 2001 года.

В данном отчете транспортные расходы классифицируются по следующим категориям:

- Уровень государственного управления : Включает федеральное правительство, правительство штата и местные органы власти.

- Вид транспорта : Включает автомагистраль, транзит, железные дороги, воздух, воду, трубопровод и общую поддержку.

- Источники доходов : Включите выручку из собственных источников, вспомогательную выручку, гранты и займы.

- Цель расходов : Включает затраты на капитальные вложения, операции и техническое обслуживание.

Транспортные расходы могут быть представлены в отчете путем классификации одной категории или перекрестной классификации нескольких категорий. На рисунке 2 показана взаимосвязь между источниками доходов и расходами.

2.2.1 Межбюджетный перевод средств — гранты

Значительная часть средств переводится между федеральным правительством, правительством штата и местными органами власти в форме грантов.Гранты относятся к безответным платежам, полученным от других правительств, и предоставляются для конкретных проектов или программ для общей финансовой поддержки или для любых других целей. Они могут быть переведены наличными или натурой. Например, FHWA предоставляет средства правительствам штата и местным органам власти в рамках программы федеральной помощи по автомагистралям для строительства и улучшения городской и сельской системы автомобильных дорог. Правительства штатов предоставляют финансовую помощь местным органам власти для конкретных программ или неуказанных общих целей.Часть определенных видов налоговых поступлений, собираемых государствами, перераспределяется между местными органами власти, где они собираются. Местные органы власти также переводят средства правительствам штатов, особенно в форме соответствующей доли средств на проекты, находящиеся в ведении государства.

Во избежание двойного учета гранты, полученные государственными органами, будут учитываться как расходы, а гранты, предоставленные государственными органами, не будут считаться расходами. Например, субсидии, полученные местным правительством, будут учитываться как часть транспортных расходов местного правительства, но не будут учитываться как расходы на транспорт федерального уровня и штата. 2

Сноски

1 Расходы государственных учреждений, не связанных с транспортом, на приобретение транспортных услуг, не включаются, потому что эти расходы относятся к потреблению транспортных услуг, а не к оказанию транспортных услуг.

2 Предполагается, что государственные учреждения потратят гранты, полученные от других уровней правительства в том же году, в котором они их получают.

5 фактов о транспортном налоге, которые нужно знать

Миссурийцы проголосуют в августе.5 об увеличении налога с продаж на 0,75% для транспортных проектов. Предложение, широко известное как транспортный налог, в течение следующего десятилетия принесет миллиарды долларов на ремонт дорог, ремонт мостов и улучшение общественного транспорта.

Ставки высоки. Сторонники говорят, что Миссури нужно больше денег для стареющей транспортной инфраструктуры. В условиях сокращения поступлений от налога на газ и неопределенности федерального финансирования некоторые политики рассматривают налог с продаж как гарантированный способ финансирования транспортных потребностей.

Но это предложение привлекло противников со всех сторон политического спектра. Некоторые из правых ощетинились из-за огромного увеличения налогов. Другие левые утверждают, что налоги с продаж непропорционально ложатся на бедных и пожилых людей. А есть те, кому не нравится, что большая часть налоговых поступлений идет на дороги и шоссе — в отличие от других видов транспорта.

Пытаясь упорядочить сложную тему, мы попытались ответить на пять ключевых вопросов о том, как действует налог и каковы его последствия в следующем десятилетии:

Что такое транспортный налог?

Транспортный налог равен 0.75% налог с продаж. в бюллетене. Если избиратели одобрят, налог с продаж штата увеличится до 4,975 процента с 4,225 процента в течение 10 лет. Это также заморозит налоги на газ на десятилетие и запретит введение платы за проезд. Налог не взимается с продуктов питания или медикаментов.

Кредит Джейсон Розенбаум, Общественное радио Сент-Луиса

/

Сторонники транспортного налога говорят, что на ремонт дорог и мостов нужно больше денег.Это включает в себя мост Нью-Флориссант-Роуд во Флориссанте.Ранее в этом десятилетии так называемая «Комиссия голубой ленты» изучала варианты увеличения финансирования транспорта. Некоторые — например, сенатор штата Майк Кехо из округа Джефферсон-Сити — заявили, что штату необходимо рассмотреть альтернативные способы сбора денег.

«Миссури в значительной степени полагается на свой налог на газ и стандарты эффективности использования газа, что привело к снижению этих доходов», — сказал Кехо, спонсор транспортного налога. «Таким образом, мы наблюдаем снижение доходов на 70% по сравнению с тем, что мы потратили на программу строительства.Поэтому я думаю, что жители штата Миссури верят и понимают, что нам нужно как-то мобилизовать финансирование, чтобы заботиться о нашей системе ».

Согласно оценкам налоговой декларации законодательства, налог будет собирать около 539 миллионов долларов в год. Это означает, что за 10 лет жизни он принесет около 5,4 миллиарда долларов. Эти деньги, которые, по словам директора Департамента транспорта штата Миссури Дэйв Николс, могут стать большим фактором экономического развития для сообществ по всему штату.

«У нас седьмая по величине система автомобильных дорог в США в штате Миссури.Тем не менее, мы получаем финансирование на 43 -е в стране », — сказал Николс. «И это огромная проблема в работе с программой строительства дорог и мостов, которую мы проводим в Миссури, поскольку она связана с состоянием системы, а также с нашей способностью продолжать улучшать безопасность на системе шоссе».

Куда пойдут деньги?

Около 10 процентов средств — или около 54 миллионов долларов в год — пойдут непосредственно в города и округа. Эти юрисдикции имеют право определять свои собственные транспортные приоритеты.Около 5 миллионов долларов из выручки будет потрачено на административные расходы Департамента доходов по сбору налога.

Credit Parth Shah, Общественное радио Сент-Луиса

/

Поступления от транспортного налога могут пойти на услуги общественного транспорта, такие как автобусные линии метро.Остальные деньги — около 480 миллионов долларов в год — пойдут в дорожный фонд штата. 9 июля Комиссия по шоссейным дорогам и транспорту штата Миссури примет решение о распределении денег по штату.

Регион Сент-Луис — который в случае MoDOT означает Сент-Луис, графство Сент-Луис, графство Сент-Чарльз, графство Джефферсон и графство Франклин — получит около 1,49 миллиарда долларов за 10 лет. Большинство проектов в предварительном списке нацелены на укрепление дорог и автомагистралей, включая основные работы на межштатных автомагистралях 270, 70 и 170.

Но в отличие от налога на газ, который ограничен дорогами и автомагистралями, можно использовать налог с продаж. для программ общественного транспорта, велосипедных дорожек и портов. Николс сказал, что это «освежающий элемент» для предложения, поскольку налог на газ не финансирует проекты такого типа.

Сент-Луис, вероятно, больше всего воспользовался этой возможностью.

«Речь идет не только о дорогах и мостах, как мы поступали раньше, — сказал мэр Сент-Луиса Фрэнсис Слэй. «Поскольку это налог с продаж, мы можем использовать его для многих других целей. Самая большая часть этой городской части — 111 миллионов долларов, которые действительно адресованы людям и пешеходам, причем самыми разными способами ».

Кто поддерживает налог?

Транспортный налог получил поддержку от профсоюзов и коммерческих организаций, таких как Торговая палата Миссури.Его поддерживают видные республиканцы, такие как президент сената Pro Tem Том Демпси и председатель комиссии округа Франклин Джон Грейсхаймер, равно как и некоторые известные демократы, такие как Slay и сенатор США Клэр Маккаскилл.

Кредит Джейсон Розенбаум, Общественное радио Сент-Луиса

/

Сенатор США Клэр Маккаскилл, демократия, в прошлом году раскритиковала законодателей штата от Республиканской партии за то, что они не одобрили другую версию транспортного налога.Она подтвердила свою поддержку предложения, когда его уменьшенная версия попала в бюллетень этого года.«Это мой первый выбор в отношении того, как финансировать транспорт? Возможно нет. Но это не значит, что я не хочу его поддерживать. Я поддержу это. Потому что мы должны получить дополнительный доход от наших дорог в Миссури », — сказал Маккаскилл ранее в этом году.

Создан комитет кампании, известный как «Миссурийцы за безопасный транспорт и новые рабочие места», для поддержки налога. Получено почти 1 доллар.5 миллионов пожертвований на сумму более 5000 долларов с начала года. Большая часть этих денег поступила от подрядчиков, которые потенциально могут увидеть больше работ в результате налогообложения.

Сторонникам могут потребоваться ресурсы. Еще в 2002 году серия повышений налогов для транспортных проектов с треском провалилась на выборах. Джек Кардетти, политический консультант от Демократической партии, работающий на сторонников транспортного налога, сказал, что наличие хорошей базы поддержки помогает делу налогообложения.

«Это такая необычная проблема, — сказал Кардетти.«Просто потому, что транспорт — это основная государственная услуга. И это то, что поддерживают и республиканцы, и демократы. Откровенно говоря, это то, что касается поддержки бизнеса и рабочей силы, чего мы не часто видим здесь, в Миссури. И хотя городские, пригородные и сельские районы Миссури имеют разные потребности в транспорте, все они как бы объединяются вокруг желания что-то сделать с транспортом ».

Кто противится налогу?

Коалиция либеральных демократов и консервативных республиканцев поклялась отменить налог.

Кредит Джейсон Розенбаум, Общественное радио Сент-Луиса

/

Сенатор Эд Эмери, Р.-Ламар, является одним из консерваторов, выступающих против транспортного налога.Правоцентристские законодатели, такие как сенатор штата Эд Эмери, Р.-Ламар, разочарованы размером увеличения налогов. Он был одним из трех сенаторов от Республиканской партии, которые заблокировали подобное предложение в 2013 году.

«Это определенно сказывается на кошельках людей», — сказал Эмери.«Они это почувствуют. Они знают, что почувствуют это. Деньги будут в значительной степени там, чтобы продвигать его, потому что именно там находятся все большие деньги — у тех подрядчиков и других, которым есть что выиграть и получить, если это пройдет. Потому что будут наняты их сотрудники, а их оборудование будет задействовано ».

Некоторые из левых политических деятелей Миссури говорят, что повышение налога с продаж по своей сути является регрессивным в отношении бедных и пожилых людей.

Это одна из причин, по которой Никсон решил выступить против налога.В своем заявлении он сказал, что это обрушится на «работающие семьи и пожилые люди в Миссури, поскольку они увеличат стоимость предметов первой необходимости, таких как подгузники и лекарства, отпускаемые без рецепта, а самым активным пользователям наших дорог будет предоставлен бесплатный проезд». (Противники налогов утверждают, что на водителей грузовиков налог с продаж не повлияет, как на повышение налога на бензин или дизельное топливо.)

Если налог пройдет, в некоторых частях Сент-Луиса и округа Сент-Луис с особыми налоговыми округами могут быть продажи. налоги более 11 процентов. Налог с продаж может превышать 10 процентов в других частях региона.

Кредит (фото UPI / Билл Гринблатт)

/

Ранее в этом году губернатор Джей Никсон решительно выступил против транспортного налога.Некоторые противники — особенно в районе Сент-Луиса — говорят, что вырученные средства идут на строительство дорог за счет других видов транспорта.

«Нам действительно нужно переосмыслить наши модели землепользования и то, как мы используем землю, и должна ли земля быть автоцентричной», — сказал Томас Шраут, казначей группы, выступающей против транспортного налога.«И многие люди говорят:« Эй, те дни уходят ». Я думаю, что за последние восемь лет количество миль, пройденных в штате Миссури, уменьшилось. Это национальный тренд ».

Шраут сказал, что его группа не планирует тратить столько денег на противодействие налогу. Он также не ожидал, что донор-ангел внесет огромные пожертвования в его группу.

STROUTRAW.mp3

Том Шраут, противник транспортного налога, беседует с Джейсоном Розенбаумом, ведущим Общественного радио Сент-Луиса.

Скорее, он сказал, что противники вдохновляются неудачным повышением налога на медицинские исследования в округе Джексон. Несмотря на то, что у сторонников этой попытки было много средств, она все равно провалилась.

«У нас не будет денег», — сказал Шраут. «Но у Эрика Кантора было много денег. И он проиграл ».

Что будет, если налог не пройдет?

И Кехо, и Николс имели мрачные перспективы для транспортной системы штата, если налог не получит одобрения избирателей.

Кредитный файл фото Я Джейсон Розенбаум | Общественное радио Сент-Луиса

/

Сенатор Майк Кехо из округа Джефферсон-Сити не ожидает, что дебаты по поводу увеличения финансирования транспорта прекратятся, если налог не пройдет.Например: Кехо предсказал, что мосты через штат закроются, если повышение налога с продаж не удастся.

«Надеюсь, до этого не дойдет», — сказал Кехо. «Но, к сожалению, иногда нужно увидеть это, чтобы поверить в то, что нам действительно нужно что-то исправить и принять какой-то механизм финансирования.Как я уже сказал, проблема никуда не денется. Так что о решениях будут и дальше говорить ».

Николс сказал, что без какого-либо нового механизма финансирования штат не сможет выделить соответствующие фонды на федеральные деньги. Он также сказал, что дороги вокруг штата будут продолжать ухудшаться, что может затруднить возможности экономического развития.

«Это повернет нас в другом направлении, и мы не сможем ответить, когда эти компании заманиваются в Миссури, чтобы попытаться заставить их разместиться здесь», — сказал Николс.«Так что это окажет решающее влияние не только на экономику, но и на состояние системы».

kehoeinterivew.mp3

Розенбаум взял интервью у сенатора Майка Кехо из округа Джефферсон-Сити за пару дней до того, как налог был внесен в избирательный бюллетень. Вышеупомянутое аудио было отредактировано для ясности и продолжительности.

«Этот механизм финансирования обсуждается давно», — добавил он.«Было много дискуссий о других механизмах финансирования. И похоже, что это тот, у которого больше всего аппетита ».

Одним из скептиков взглядов Кехо и Николса является Лес Стерман, бывший исполнительный директор East-West Gateway и критик транспортного налога.

Стерман сказал, что это предложение представляет собой «значительный перегиб» в то время, когда правительствам «тяжело» финансировать основные услуги.

«Проблема для меня в том, что мы просим у людей много денег в то время, когда мы отказываемся от основных государственных услуг», — сказал Стерман.«Будь то государственное образование, здравоохранение или что-то еще. Почему эта единственная функция, которая на самом деле довольно хорошо финансировалась за последнее десятилетие или около того, так нуждается в деньгах? »

Он также не поверил аргументу, что транспортная инфраструктура пострадает, если предложение не удастся.

«И в основном мы хотим оплачивать здесь проекты, многие из которых, честно говоря, носят довольно дискреционный характер», — сказал Стерман. «И, конечно же, источник дохода, налог с продаж, — это тот, который, как известно большинству, больше всего сказывается на семьях и является регрессивным.

«Мне многое кажется, что это повышение налога является чрезмерным и несправедливым», — добавил он.

Сообщите о нашем покрытии

Этот отчет содержит информацию, собранную с помощью нашей сети Public Insight Network. Чтобы узнать больше о сети и о том, как вы можете стать источником, нажмите здесь.

Кто платит за дороги? | Frontier Group

Многие американцы считают, что водители оплачивают полную стоимость проезжей части за счет налогов на бензин и других сборов с пользователей.Это никогда не было правдой, и сейчас это менее верно, чем в любой другой момент современности.

Сегодня общие налоги, уплачиваемые всеми налогоплательщиками, покрывают почти столько же затрат на строительство и содержание автомагистралей, сколько налог на газ и другие сборы, уплачиваемые водителями. Покупательная способность налогов на бензин снизилась в результате инфляции, повышения топливной экономичности транспортных средств и недавней стагнации вождения. В результате так называемые «пользовательские сборы» покрывают уменьшающуюся долю транспортных расходов.

Пришло время для политиков признать то, что было правдой в течение многих лет, но особенно актуально сегодня: мы все платим за дороги Америки.

Исправления для краткосрочного финансирования — даже небольшое повышение налога на газ — этого не изменит. Их также будет недостаточно, чтобы позволить Америке создать транспортную систему 21 века. Это потребует смелого переосмысления того, как мы собираем деньги на транспортировку и как мы их тратим в ближайшие годы.

Дороги сами за себя не окупаются.

- Почти столько же затрат на строительство и содержание автомагистралей теперь приходится на общие налоги, такие как подоходный налог и налог с продаж (плюс дополнительный федеральный долг), так и на налоги на бензин или другие «пользовательские сборы» с водителей. Общие налоги составили 69 миллиардов долларов расходов на автомагистрали в 2012 году.

- Дороги со временем окупаются все меньше и меньше. В 1960-х и начале 1970-х годов налоги на бензин и другие сборы с водителей покрывали более 70 процентов затрат на строительство и содержание автомагистралей.Доля транспортных расходов, покрываемых налогами на бензин, вероятно, продолжит снижаться в результате инфляции, более экономичных автомобилей и более медленного роста вождения.

Все мы несем расходы на дороги.

- Помимо налогов на бензин и личных расходов на вождение, американские домохозяйства в среднем несут дополнительное бремя налогов и других расходов, связанных с вождением, в размере более 1100 долларов в год. В том числе:

- Приблизительно 597 долларов за единицу.S. домашних хозяйств в год в общие налоговые поступления, предназначенные для строительства и ремонта дорог.

- От 199 до 675 долларов на семью в год в виде дополнительных налоговых субсидий для вождения, таких как освобождение от налога с продаж на покупку бензина во многих штатах и исключение из федерального подоходного налога для льгот при парковке пригородных парковок.

- Примерно 216 долларов в год в виде государственных расходов, связанных с дорожно-транспортными происшествиями, не считая дополнительных, некомпенсированных повреждений пострадавших и имущества.

- Примерно от 93 до 360 долларов на семью расходов, связанных с ущербом здоровью, вызванным загрязнением воздуха.

Правительства тратят больше долларов, не связанных с налогами на пользователей, на автомагистрали, чем на транзит, езду на велосипеде, пешие и пассажирские перевозки по железной дороге вместе взятые.

- Транзит (43,3 миллиарда долларов в виде государственного капитала и текущего финансирования), велосипедные и пешеходные программы (821 миллион долларов из федерального финансирования) и пассажирский железнодорожный транспорт (1,8 миллиарда долларов из государственного финансирования) — все они получают меньше прямой поддержки со стороны налогоплательщиков, чем автомагистрали.

Люди, которые ходят пешком и на велосипеде, платят свою справедливую долю за пользование транспортной системой.

- Большая часть пешеходных и велосипедных прогулок проходит по местным улицам и дорогам, которые в основном оплачиваются за счет налогов на недвижимость и других общих местных налогов.

- Ходьба и езда на велосипеде практически не наносят ущерба дорогам и улицам и занимают лишь небольшую часть дорожного пространства, занимаемого транспортными средствами. Велосипедисты и пешеходы, вероятно, платят гораздо больше общих налогов, чтобы облегчить использование водителями местных дорог и улиц, чем они получают в виде льгот от государственных и федеральных инвестиций в инфраструктуру, оплачиваемых за счет налога на газ.

Американцы все чаще ведут многомодальный образ жизни. Большинство из них не «водители» или «не водители», а люди, которые используют разные виды транспорта и платят за проезд разными способами.

- Примерно две трети американских водителей также ездят на велосипедах, ходят пешком или пользуются общественным транспортом в течение данной недели, причем молодые люди с большей вероятностью будут использовать мультимодальные перевозки, чем старшее поколение.