Счет 43 «Готовая продукция» \ КонсультантПлюс

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

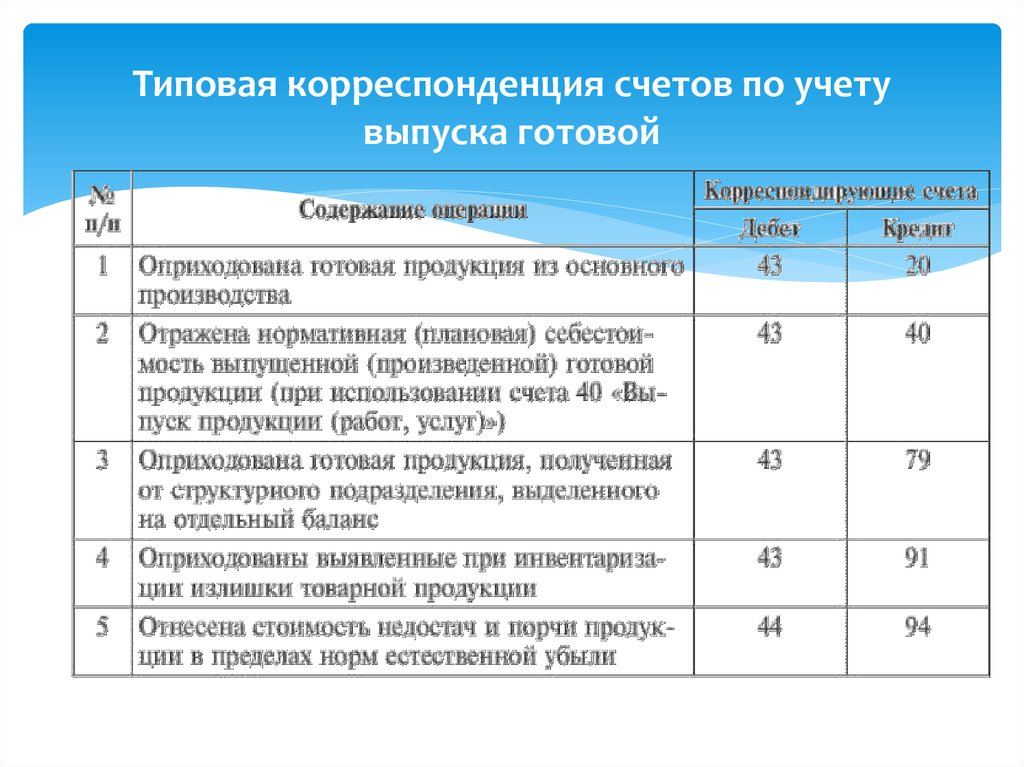

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

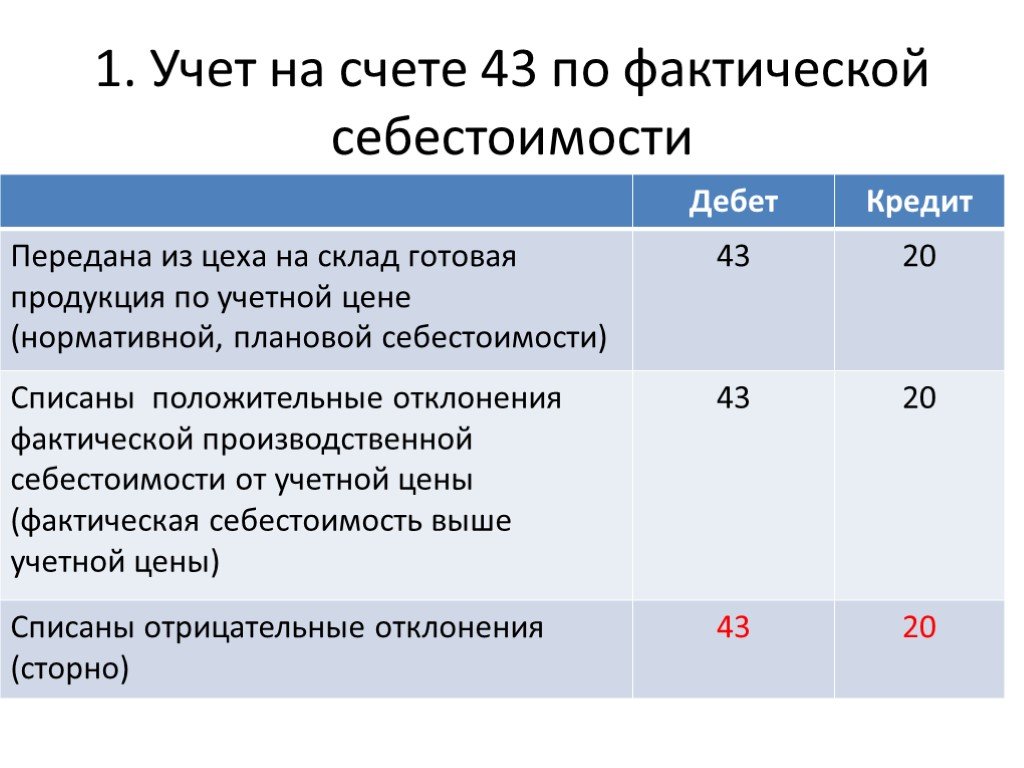

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т. п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

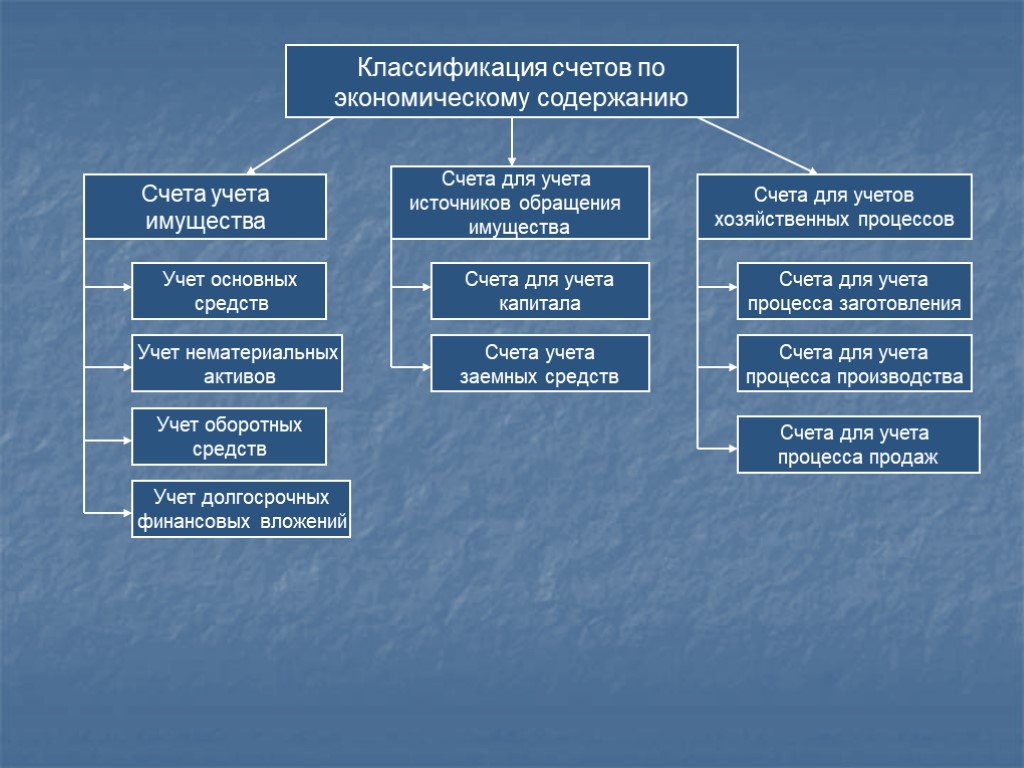

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция»

корреспондирует со счетами:

по дебету по кредиту

20 Основное производство 10 Материалы

23 Вспомогательные 20 Основное производство

производства 23 Вспомогательные

29 Обслуживающие производства

производства и хозяйства 25 Общепроизводственные

40 Выпуск продукции (работ, расходы

услуг) 26 Общехозяйственные

79 Внутрихозяйственные расходы

расчеты 28 Брак в производстве

80 Уставный капитал 44 Расходы на продажу

91 Прочие доходы и расходы 45 Товары отгруженные

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

80 Уставный капитал

90 Продажи

94 Недостачи и потери от

порчи ценностей

97 Расходы будущих периодов

99 Прибыли и убытки

Бухгалтерии предприятия ред.

3.0 – Учет без забот

3.0 – Учет без забот- Опубликовано 25.11.2021 08:52

- Автор: Administrator

- Просмотров: 2604

Ранее мы рассказывали о проведении аудита МПЗ и выявляемых ошибках в отношении учёта материалов. Эта тема вызвала большой интерес среди наших читателей. Поэтому мы решили не останавливаться на достигнутом и в этой публикации остановимся на ошибках, встречаемых при аудите готовой продукции (ГП) в 1С: Бухгалтерии предприятия ред. 3.0.

Готовая продукция как часть МПЗ — конечный результат производственного процесса, как правило, предназначенный для продажи.

Аудиторская проверка участка ГП требуется большинству предприятий в сфере производства.

Цель проверки – анализ правильности и полноты оприходования готовой продукции, достоверного исчисления выручки от реализации и себестоимости реализованной продукции.

Рассмотрим самые распространенные ошибки, выявляемые в ходе аудиторской проверки в учете ГП:

1. В учётной политике не установлен порядок учёта готовой продукции или не применяется способ, закреплённый в учетной политике.

В учётной политике не установлен порядок учёта готовой продукции или не применяется способ, закреплённый в учетной политике.

• оценка ГП не соответствует методу, который прописан в учётной политике организации (с применением счета 40 «Выпуск продукции (работ, услуг)» или без него).

Чтобы в программе 1С: Бухгалтерия предприятия ред. 3.0 были доступны операции по учёту готовой продукции, ее следует настроить надлежащим образом.

В разделе «Главное» – «Функциональность» на вкладке «Производство» должен стоять флажок «Выпуск продукции».

Кроме того, нужно правильно заполнить учётную политику: в форме её настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 «Основное производство».

• Оценка отгруженного товара не соответствует способу, который прописан в учётной политике организации.

2. Отражение в учёте выпущенной продукции в неполном объёме;

3. Несвоевременное отражение в учете отгруженной и реализованной продукции.

Несвоевременное отражение в учете отгруженной и реализованной продукции.

• ГП отражается в учёте как реализованная, когда она должна быть отражена как отгруженная;

• ГП отражена в учете как отгруженная, при этом на основании условий договора она уже является реализованной.

4. Ненадлежащий аналитический учет готовой продукции.

• Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным её видам

Аналитический учет ГП должен вестись таким образом, чтобы в любой момент времени можно было получить точную информацию о продукции, любого вида, а также знать на каком складе она хранится.

• Несоответствие данных складского учёта данным бухгалтерского учета в отношении отгруженной и хранящейся на складе ГП;

• Отсутствие аналитического учёта на счете 90 «Продажи»;

• Несоответствие данных аналитического и синтетического учёта готовой продукции.

5. Производственные предприятия ведут учет без использования счета 43 «Готовая продукция».

В учёте отсутствует информация о фактической себестоимости отдельных видов изготовленной продукции.

Аналитический учет по счету 20 «Основное производство» организован в разрезе единственной номенклатурной группы «Основное производство».

Счет 43 «Готовая продукция» не применяется.

6. Необоснованное использование счёта 45 «Товары отгруженные» для учёта отгруженной, но неоплаченной продукции;

7. Неправильный расчёт и отражение в учёте отклонений производственной себестоимости ГП по факту от стоимости её по учетным ценам

В 1С: Бухгалтерия предприятия ред. 3.0 раздел «Производство» отвечает за учёт производственных процессов, для выпуска продукции есть отдельный подраздел.

Подробно про отражение выпуска продукции в 1С: Бухгалтерии предприятия ред. 3.0 мы рассказывали в статье.

8. Не проводится инвентаризация при смене материально-ответственных лиц или перед составлением годовой отчётности.

В 1С: Бухгалтерии предприятия ред. 3.0 приказ о проведении инвентаризации и саму инвентаризационную опись по готовой продукции можно сформировать в разделе «Склад», подраздел «Инвентаризация товаров».

3.0 приказ о проведении инвентаризации и саму инвентаризационную опись по готовой продукции можно сформировать в разделе «Склад», подраздел «Инвентаризация товаров».

Создаем новый документ «Инвентаризация товаров», указываем дату, выбираем нужный склад.

Далее последовательно заполняем закладки «Товары», «Проведение инвентаризации», «Инвентаризационная комиссия».

После проведения документа возможно распечатать приказ инвентаризационные и сличительные ведомости.

9. Нарушение методологии бухгалтерского учета готовой продукции и товаров.

Неправильное отражение товарно-материальных ценностей как готовой продукции.

Например, по счёту 43 «Готовая продукция» отражено приобретение товара (МПЗ). Действующим Планом счетов бухгалтерского учета и Инструкцией по его применению данная корреспонденция счетов не предусмотрена.

Следовало для покупных товаров применять счета 10 «Материалы», 41 «Товары».

10. Нарушения, допущенные при оформлении первичных документов по учёту готовой продукции;

Нарушения, допущенные при оформлении первичных документов по учёту готовой продукции;

11. Нарушение порядка бухгалтерского учёта неликвидной, устаревшей, испорченной при хранении продукции;

12. Исправления по выявленным ошибкам прошлых лет в отчетном периоде путём увеличения выручки от продажи продукции текущего периода;

13. Не создаются резервы под обесценение материально-производственных запасов.

Если на отчетную дату выявлены признаки обесценения запасов, такие как моральное устаревание запасов, потеря ими первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта, то необходимо определить чистую стоимость продажи этих запасов, в частности готовой продукции. Если в результате наличие обесценения подтвердится, то в бухгалтерском учете следует создать резерв под обесценение запасов.

Операции по созданию и списанию резерва отражаются на счете 14 «Резервы под снижение стоимости материальных ценностей».

14. Неправильное распределение прямых расходов на остатки готовой продукции и реализуемую продукцию, что повлекло завышение расходов при исчислении налога на прибыль.

Неправильное распределение прямых расходов на остатки готовой продукции и реализуемую продукцию, что повлекло завышение расходов при исчислении налога на прибыль.

Приведённые в публикации нарушения могут свидетельствовать о недостаточном уровне внутреннего контроля учёта готовой продукции и товаров.

По результатам аудиторской проверки оценивается уровень существенности ошибок и их итоговое влияние на достоверности бухгалтерской отчетности в отношении готовой продукции, а также мнение, выражаемое в аудиторском заключении.

Правильные настройки 1С: Бухгалтерия предприятия ред. 3.0 и организация надлежащего учёта готовой продукции позволит минимизировать риск допущения ошибок в данном разделе бухгалтерского учёта.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Клиенты — Торговая дебиторская задолженность и связанные счета — Счета 41 — ОПБУ Франции — Стандарты принципов бухгалтерского учета 2022

» Клиенты – Торговая дебиторская задолженность и связанные счета «.

Счет 411 «Клиенты» В дебет списывается сумма счетов за продажу товаров или услуг путем зачисления:

один из подразделов счета 70 «Реализация произведенных товаров, услуг и товаров для перепродажи» на сумму без учета налогов;

Счет 4196 «Клиенты — Авансовые платежи на счет полученные по заказам» ;

Счет 4457 «Налоги с оборота, взимаемые предприятием» .

Счет 411 зачисляется по дебету:

счет денежных средств для платежей, полученных от покупателей;

одно из подразделений счета 70 на сумму кредит-нот, выставленных организацией при возврате товаров покупателями;

Счет 413 «Клиенты — Дебиторская задолженность» когда клиенты принимают переводной вексель или получают простой вексель;

Счет 709 «Продажные надбавки, скидки, скидки предоставленные» на сумму торговых надбавок, предоставленных покупателям без счетов-фактур;

Счет 4191 «Клиенты — Прочая кредитовая дебиторская задолженность» для остатка по счету.

Счет 4117 «Клиенты — Удержание» дебетуется, где применимо, суммой удержаний, сделанных клиентами от согласованной цены до окончания согласованного гарантийного периода; в свою очередь, счет клиента зачисляется.

Счет 416 «Клиенты — Сомнительные счета» дебетуется путем кредитования счета 411 на общую сумму дебиторской задолженности, которую организация имеет от клиентов, платежеспособность которых представляется сомнительной или с которыми организация ведет судебные разбирательства.

Счет 413 дебетуется путем кредитования счета 411 в момент получения счетов. Этот счет кредитуется в момент погашения векселя или на дату дисконта путем дебетования:

кассового счета;

подразделение счета 661 «Проценты по банковским и финансовым операциям (дисконт,…)» .

В случае возврата векселя кредитным учреждением за неуплату или по любой другой причине, в частности претензии, неакцепта или неправильности векселя, погашение дисконтного кредита влечет за собой:

кредит на счет кредитной организации;

восстановление первоначальной дебиторской задолженности в качестве актива и, при необходимости, создание резерва под обесценение, равного сумме вероятного убытка.

В случае, когда плательщик получает уведомление о неплатеже, а кредитное учреждение удерживает счет, записи в счетах этого учреждения не обязательно сторнируются. Если есть сторнирование, симметричная транзакция выполняется в счетах организации. Если сторнирования нет, предприятие создает резерв по обязательствам.

Счет 418 «Клиенты — Выручка еще не выставлена в счете-фактуре» дебетуется в конце отчетного периода суммой, включая налоги, дебиторской задолженности, относящейся к истекшему периоду и по которой еще не подготовлены подтверждающие документы, по кредитование соответствующих счетов классов 4 и 7.

В начале следующего периода эти записи сторнируются.

Однако организации также могут кредитовать счет 418 напрямую путем дебетования счета 411 при подготовке подтверждающего документа с внесением необходимых корректировок на соответствующие счета.

Счет 4191 «Клиенты — Авансовые платежи на счет, полученные по заказам» регистрирует авансовые платежи, полученные организацией по заказам, которые должны быть доставлены, работам, которые должны быть выполнены, или услугам, которые должны быть предоставлены. Зачисление осуществляется путем списания с расчетного счета денежных средств полученных от покупателей авансовых платежей. Списывается после выставления счета с этими авансовыми платежами по кредиту счета 411 .

Зачисление осуществляется путем списания с расчетного счета денежных средств полученных от покупателей авансовых платежей. Списывается после выставления счета с этими авансовыми платежами по кредиту счета 411 .

Счет 4196 «Клиенты — Кредиторская задолженность за возвратную упаковку и оборудование» зачисляется на суммы, выставленные организацией своим клиентам за возвратную упаковку или оборудование, по дебету счета 411 .

Списывается на ту же сумму:

по кредиту счета 411 при возврате тары;

путем кредитования соответствующих счетов 7 класса, если упаковка остается у покупателя; это может быть выбытие основных средств или выбытие материалов, в зависимости от метода учета, используемого для упаковки;

путем кредитования счета 411 и подразделения счета 708 «Бонусы по возврату возвратной тары» при возврате по цене ниже цены партии.

Поставщики — счетные счета и связанные счета — Счета 40 — Французский GAAP — Стандарты принципов бухгалтерского учета 2022

Учетные записи 40 «Спутники. связанных с приобретением товаров или услуг.

На счет 401 «Поставщики» зачисляется сумма счетов-фактур на приобретение товаров или услуг путем дебетования:

соответствующих счетов класса 6 на сумму без учета налогов, возмещаемых субъектом;

Счет 4096 «Поставщики — Дебиторская задолженность за возвратную тару и оборудование» ;

Счет 4456 «Вычитаемые налоги с оборота» на сумму налогов, подлежащих возмещению организацией.

Счет 401 дебетуется путем кредитования:

Счет денежных средств для платежей, произведенных предприятием своим поставщикам;

Счет класса 6 на сумму кредит-нот, полученных при возврате товаров поставщику;

Счет 403 «Поставщики — Векселя к оплате» при акцепте переводного векселя или выставлении простого векселя;

Счет 609 «Льготы, скидки, возвраты полученные при покупках» на сумму полученных скидок, скидок и возвратов без учета счетов-фактур;

Счет 409 «Поставщики с дебетовым остатком» на сумму авансов и депозитов выплаченных по заказам, на остаток по счету.

При приобретении основных средств счет 404 «Поставщики основных средств» кредитуется по дебету:

Счет 404 «Поставщики основных средств» дебетуется по кредиту, в частности:

отчетный период, счет 408 «Поставщики — Счета еще не получены» зачисляется сумма, включая налоги, по счетам-фактурам, относящимся к окончившемуся периоду, но еще не полученным, сумма которых известна и может быть оценена путем дебетования соответствующих счетов классов 4 и 6. В начале отчетного периода В следующем периоде эти проводки сторнируются. Организации также могут дебетовать счет 408 напрямую, кредитуя счет 401 по получении счета, при этом соответствующие корректировки отражаются на соответствующих счетах.

Счет 4091 «Поставщики — Авансовые платежи по заказам» зачисляется по дебету счета 401 и при необходимости счета 404 после получения субъектом счета.