Как настроить закрытие счета 26 в 1С

30.03.2021

С 2021 года в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг (пп. «г» п. 26 ФСБУ 5/2019). В связи с этим в программе «1С:Бухгалтерия 8» (ред. 3) с релиза 3.0.89 затраты, учтенные на счете 26, включаются только в себестоимость продаж и не включаются в себестоимость продукции, работ, услуг.

Поддерживается следующий порядок закрытия счета 26 при выполнении регламентной операции «Закрытие счетов затрат 20, 23, 25, 26» в составе обработки «Закрытие месяца».

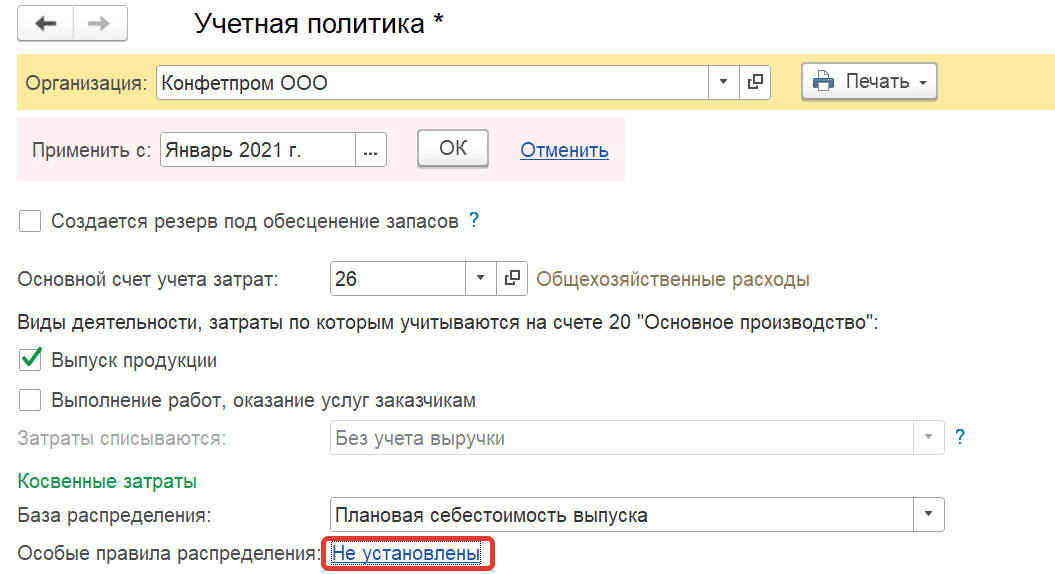

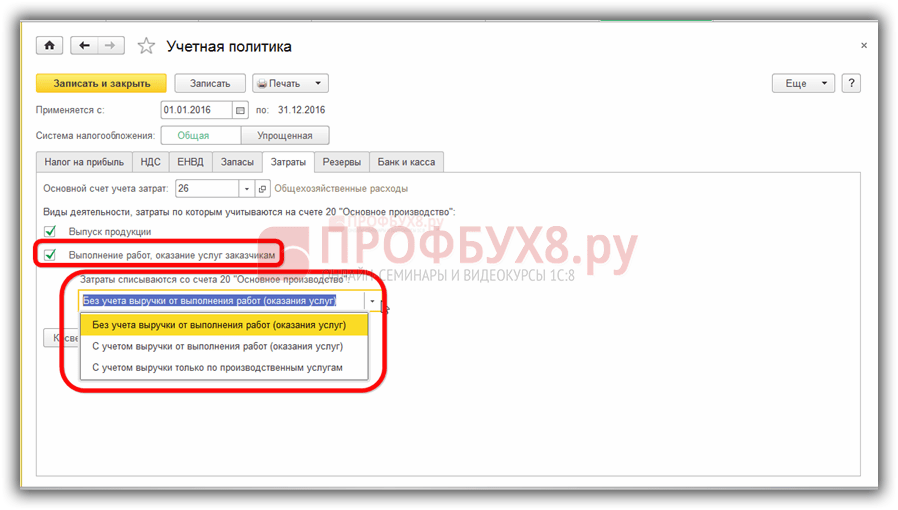

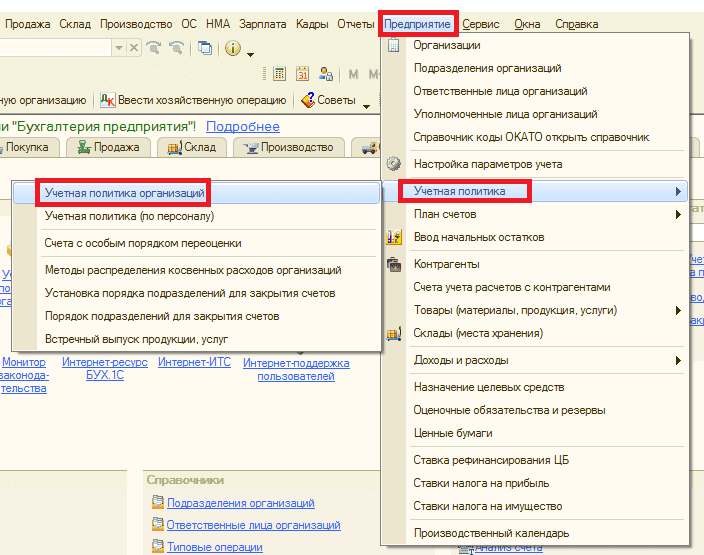

Счет 26 в бухгалтерском и налоговом учете закрывается на счет 90.08.1, если форме «Учетная политика» установлен хотя бы один из флажков: «Выпуск продукции» и/или «Выполнение работ, оказание услуг заказчикам».

Рис. 1

Счет 26 в бухгалтерском учете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняты оба флажка «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

Этот вариант используется для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., кроме организаций, осуществляющих торговую деятельность) и которые все затраты учитывают на счете 26 (Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина РФ от 31.10.2000 № 94н).

В налоговом учете в этом случае затраты, учтенные на счете 26, могут относиться к прямым или к косвенным расходам (правила отнесения расходов к прямым устанавливаются в регистре сведений «Методы определения прямых расходов производства в НУ», раздел «Главное» – «Налоги и отчеты» – «Налог на прибыль» – ссылка «Перечень прямых расходов», подробнее

здесь).

Рис. 2

Источник: 1С:ИТС.

Темы: 1С:Бухгалтерия 8 , учетная политика , учет затрат

Рубрика: Учетная политика организации , 1С:Бухгалтерия 8

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Самое новое в «1С:Бухгалтерии 8»: обесценение основных средств при переходе на ФСБУ 6/2020 Выпущена версия 2.0.67.53 конфигурации «Бухгалтерия предприятия» (КОРП) Самое новое в «1С:Бухгалтерии 8»: начисление налога на профессиональный доход с 01.01.2023 Как организация может перейти на ФСБУ 6/2020 по упрощенной схеме Для исполнителей госконтрактов Минфин подготовил правила ведения раздельного учета

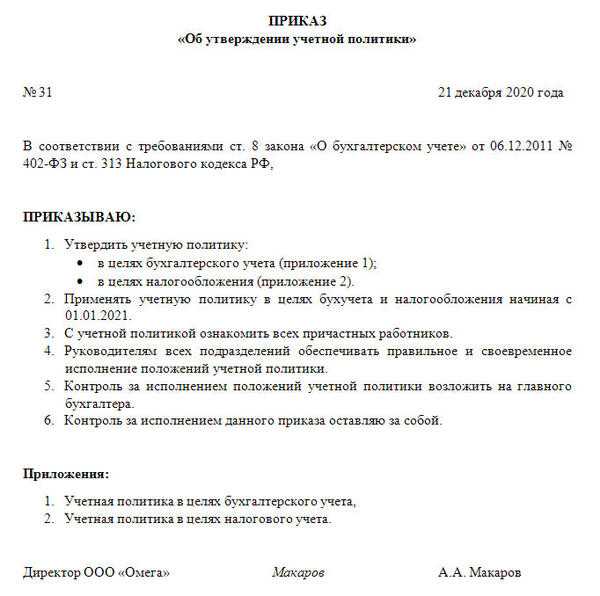

Закрытие счета 26 в 2021 году в 1С Бухгалтерия

С 2021 года организации, осуществляющие производственные операции больше не могут включать затраты, связанные с производственным процессом в управленческие расходы (пп. «г» п. 26 ФСБУ 5/2019).

«г» п. 26 ФСБУ 5/2019).

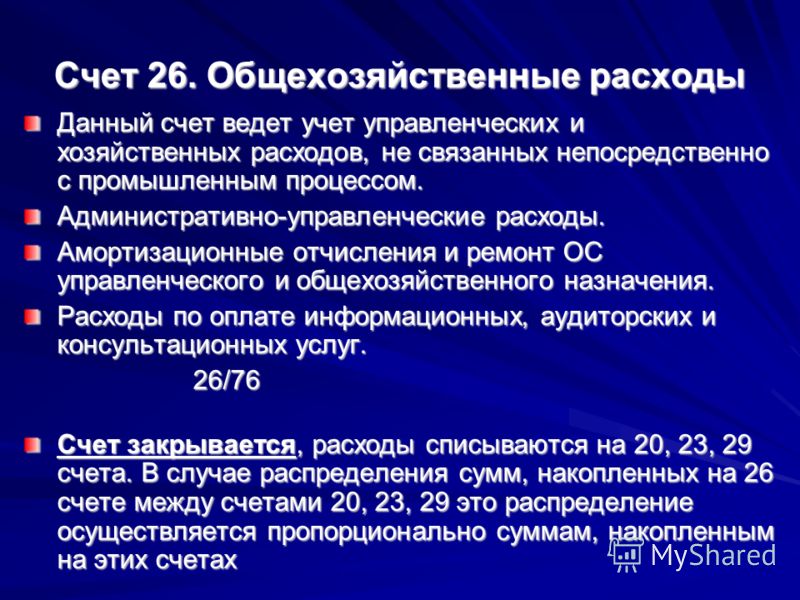

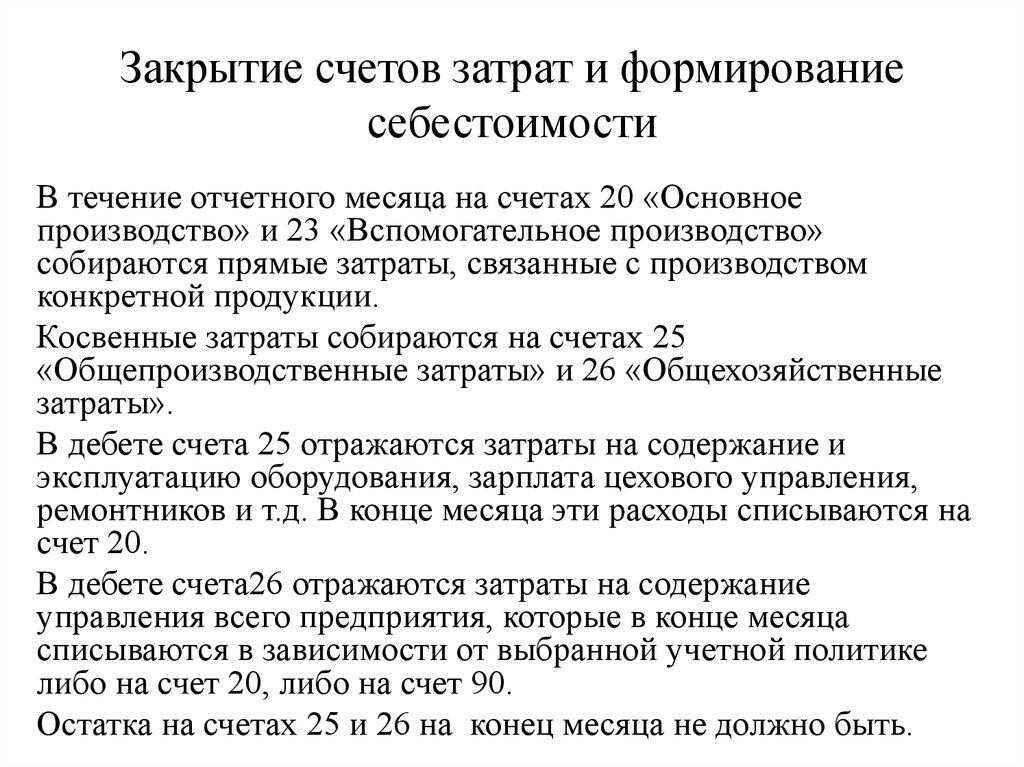

До 2021 года допускалось закрытие косвенных расходов, традиционно учитываемых на 26 счете бухгалтерского учета, на счета 90, 20, 23 или 29. С 2021 года расходы с 26 счета учета закрываются только на 90-й счет.

Косвенные расходы — расходы организации, которые нельзя напрямую отнести к стоимости конкретной продукции.

Как настроить учетную политику в 1С?

Для корректного учета расходов в производственной организации проверьте настройки Учетной политики.

В карточке Учетной политики организации убедитесь, что в качестве основного счета затрат установлен счет учета 20.01 «Основное производство», а также настройку флагов:

- выпуск продукции;

- выполнение работ, оказание услуг заказчикам;

Может быть установлен один из видов производственной деятельности или оба признака.

Расходы организации, отраженные на счете 26 «Общехозяйственные расходы» необходимо в полном объеме включить в расходы текущего периода. В связи с этим порядок распределения общехозяйственных расходов больше не требуется определять в учетной политике.

В связи с этим порядок распределения общехозяйственных расходов больше не требуется определять в учетной политике.

С 2021 года на счете 26 «Общехозяйственные расходы» учитываются только общехозяйственные расходы, не связанные с производством и выпуском продукции. Закрытие 26-го счета выполняется автоматически при закрытии месяца регламентной операцией «Закрытие счетов 20, 23, 25, 26».

Расходы по 26-му счету автоматически списываются на счет 90.08.1 «Управленческие расходы»

Для учета расходов организации, занимающейсяторговлей в карточке Учетной политики организации в качестве основного счета зарта должен быть указан счет 26, а признаки:

- выпуск продукции;

- выполнение работ, оказание услуг заказчикам;

должны быть отключены.

Закрытие 26-го счета также выполняется в автоматическом режиме при закрытии месяца регламентной операцией «Закрытие счетов 20, 23, 25, 26».

Расходы по 26-му счету в бухгалтерском учете списываются на счет 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения». В налоговом учете расходы по счету 26 закрываются на счет 90.08.1 «Управленческие расходы».

Услуги 1С Бухгалтерия

Заказать

Заказать

Заказать

1С:Бухгалтерия в вашем смартфоне!

1С: Мобильная бухгалтерия — современное решение, позволяющее оперативно получать наиболее важную информацию для вашего бизнеса, работать с заказами, договорами, выполнять кассовые и банковские операции при помощи смартфона.

| Google Play |

| App Store |

Сопровождение 1С

Поддержка и абонентское сопровождение 1С с закрепленным специалистом на постоянной основе!

- Обновление конфигураций.

- Консультации по работе в программе.

- Поиск и устранение ошибок 1С.

- настройка функциональности программы.

- Настройка и поддержка типовых обменов с другими системами.

Узнайте как сократить затраты на обслуживание 1С!

| Подробнее |

Удаленная работа с 1С

Доступность

Доступ в любое время из любой точки мира

Надежность

Хранение данных в надежном data-центре с передачей данных по защищенным каналам.

Экономия

Не требует затрат на установку и обслуживание программы.

| Узнать стоимость |

МСФО (IAS) 26 «Учет и отчетность пенсионных планов»

| июль 1985 г. | Exposure Draft E27 Учет и отчетность по пенсионным планам |

| январь 1987 г. | МСФО (IAS) 26 Учет и отчетность пенсионных планов |

| 1 января 1988 г. | Дата вступления в силу МСФО (IAS) 26 (1987) |

| 1994 | МСБУ 26 был переформатирован |

- Нет

Целью МСФО (IAS) 26 является определение принципов оценки и раскрытия информации для отчетов пенсионных планов.

Пенсионный план: Соглашение, в соответствии с которым предприятие предоставляет вознаграждения (годовой доход или единовременную выплату) работникам после того, как они увольняются со службы. [МСФО 26.8]

План с установленными взносами: План пенсионных пособий, согласно которому выплаты работникам основаны на сумме средств, внесенных в план, плюс доходы от инвестиций. [IAS 26.8]

План с установленными выплатами: Пенсионный план, по которому работники получают вознаграждения на основе формулы, обычно привязанной к заработку работника. [IAS 26.8]

Отчет о плане с установленными взносами должен содержать отчет о чистых активах, доступных для выплат, и описание политики финансирования. [МСФО 26.13]

Отчет о пенсионном плане с установленными выплатами должен содержать: [IAS 26. 17]

17]

- отчет, показывающий чистые активы, доступные для выплаты пособий, актуарную приведенную стоимость обещанных пенсионных пособий (различие между гарантированными и негарантированными выплатами) и возникающий избыток или дефицит; или

- отчет о чистых активах, доступных для выплаты пособий, включая либо примечание, раскрывающее актуарную текущую стоимость обещанных пенсионных пособий (с разграничением гарантированных и необеспеченных пособий), либо ссылку на эту информацию в сопроводительном актуарном отчете.

Если актуарная оценка не была подготовлена на дату отчета по плану с установленными выплатами, в качестве основы должна использоваться самая последняя оценка, а дата оценки должна раскрываться. Актуарная приведенная стоимость обещанных пенсионных пособий должна основываться на выплатах, обещанных в соответствии с условиями плана оказания услуг на сегодняшний день, с использованием либо текущих уровней заработной платы, либо прогнозируемых уровней заработной платы с раскрытием используемой базы.

В отчете должна объясняться взаимосвязь между актуарной приведенной стоимостью обещанных пенсионных пособий и чистыми активами, доступными для выплат, а также политика финансирования обещанных пособий. [IAS 26.19]

Инвестиции в пенсионные планы должны учитываться по справедливой стоимости. Для ликвидных ценных бумаг под справедливой стоимостью понимается рыночная стоимость. Если справедливая стоимость определенных инвестиций в пенсионные планы не может быть оценена, необходимо раскрыть причину, по которой справедливая стоимость не используется. [МСФО 26.32]

- Отчет о чистых активах, имеющихся в наличии для выгоды, показывающий: [IAS 26.35(a)]

- активы на конец периода

- основа оценки

- сведения о любых отдельных инвестициях, превышающих 5% чистых активов или 5% любой категории инвестиций

- реквизиты инвестиции в работодателя

- обязательства, отличные от актуарной приведенной стоимости пенсионных планов

- Отчет об изменениях в чистых активах, доступных для выплат, показывающий: [IAS 26. 35(b)]

- взносы работодателя

- взносы сотрудников

- инвестиционный доход

- прочие доходы

- пособия выплачены

- административные расходы

- прочие расходы

- подоходный налог

- прибыль или убыток от выбытия инвестиций

- изменения справедливой стоимости инвестиций

- переводы на/с других планов

- Описание политики финансирования [IAS 26.35(c)]

- Прочая информация о плане [IAS 26.36]

- Краткое изложение основных положений учетной политики [IAS 26.34(b)]

- Описание плана и последствий любых изменений в плане в течение периода [IAS 26.34(c)]

- Раскрытие информации для пенсионных планов с установленными выплатами: [IAS 26.35(d) и (e)]

- актуарная приведенная стоимость обязательств по обещанным выплатам

- описание актуарных предположений

- описание метода, используемого для расчета актуарной приведенной стоимости обязательств по обещанным выплатам

35(b)]

35(b)]Принципы обязательного учета (E) Рабочая группа

Рабочая группа по принципам обязательного учета (E)

- Комитет по финансовому состоянию (E)

- Целевая группа по практике и процедурам бухгалтерского учета (E)

- Бланки (E) Рабочая группа

- Принципы обязательного бухгалтерского учета (E) Работа Группа

- Целевая группа по достаточности капитала (E)

- Рабочая группа по капиталу, основанному на рисках для здоровья (E)

- Рабочая группа по капиталу, основанному на рисках жизни (E)

- Подгруппа риска долголетия (E/A)

- Переменная рента Капитал и резерв (E/A) Подгруппа

- Капитал, основанный на риске собственности и несчастных случаев (E) Работа Группа

- Подгруппа риска катастроф (E)

- Рабочая группа по рискам капитальных вложений и их оценке (E)

- Целевая группа по надзору за экзаменами (E)

- Электронный рабочий документ (E) Рабочая группа

- Инструменты финансового анализа платежеспособности (E) работают Группа

- Рабочая группа по координации финансовых экспертов (E)

- Справочник финансовых экспертов (E) Техническая группа

- Экзамен по информационным технологиям (ИТ) (E) Рабочая группа

- Рабочая группа по финансовому анализу (E)

- Финансовая стабильность (E) Задача Сила

- Макропруденциальная (E) рабочая группа

- Расчет капитала группы (E) Работа Группа

- Проблемы с платежеспособностью группы (E) Работа Группа

- Оценка собственного риска и платежеспособности (ORSA) Подгруппа по реализации (E)

- Страхование ипотечной гарантии (Е) Рабочая группа

- Взаимное признание юрисдикций (E) Работает Группа

- NAIC/Американский институт сертифицированной общественности Бухгалтеры (AICPA) (E) Рабочая группа

- Национальный режим и координация (E) Рабочая Группа

- Целевая группа по вопросам конкурсного производства и банкротства (E)

- Справочник приемника (E) Подгруппа

- Рабочая группа по финансовому анализу конкурсного производства (E)

- Рабочая группа по закону о конкурсном управлении (E)

- Целевая группа по перестрахованию (E)

- Перестраховочное финансовое Рабочая группа по анализу (E)

- Рабочая группа по механизмам реструктуризации (E)

- Механизмы реструктуризации (E) Подгруппа

- Наблюдение, ориентированное на риски (E) Рабочая группа

- Группа удержания рисков (E) Задача Сила

- Анализ оценки (E) Работа Группа

- Целевая группа по оценке ценных бумаг (E)

2023 Членство

Рабочая группа по принципам бухгалтерского учета (E) отвечает за разработку и принятие существенных и несущественных изменений, а также интерпретаций к NAIC Руководство по практике и процедурам бухгалтерского учета (Руководство по AP&P). Руководство AP&P обеспечивает страховщикам основу для подготовки финансовой отчетности для целей финансового регулирования.

Руководство AP&P обеспечивает страховщикам основу для подготовки финансовой отчетности для целей финансового регулирования.

Существенные изменения в бухгалтерском учете вводят оригинальные или измененные принципы бухгалтерского учета. Существенные изменения могут быть отражены в существующем Заявлении об обязательных принципах бухгалтерского учета (SSAP) или новом SSAP. Несущественные обязательные поправки к бухгалтерскому учету характеризуются как разъяснения формулировок, которые не изменяют первоначальную цель SSAP. SSAP считаются высшим органом (уровень 1) в иерархии обязательного бухгалтерского учета.

Интерпретация существующего SSAP может быть разработана для предоставления своевременного руководства по применению, интерпретации или уточнению. Изменения, классифицируемые как интерпретация, не должны изменять, заменять или противоречить существующим действующим SSAP. Интерпретации считаются вторым высшим органом (уровень 2) в иерархии обязательного учета.

Вопросы для рассмотрения Рабочей группой могут быть представлены через форму подачи повестки дня технического обслуживания SAPWG (форма A) персоналу службы поддержки NAIC, указанному на этой веб-странице.

2023 Принятые начисления

Рабочая группа по принципам бухгалтерского учета (E) :

- Поддерживать кодифицированные принципы бухгалтерского учета путем предоставления периодических обновлений руководств, касающихся новых законодательных вопросов и новых общепринятых принципов бухгалтерского учета (GAAP). ) высказывания. Предоставление авторитетных ответов на вопросы о применении и разъяснения существующих обязательных принципов бухгалтерского учета. Сообщайте обо всех действиях и предоставляйте обновления Целевой группе по методам и процедурам бухгалтерского учета (E).

- По усмотрению председателя Рабочей группы разработать комментарии к опубликованным положениям ОПБУ и Международных стандартов финансовой отчетности (МСФО), влияющим на финансовый учет и отчетность. Любые комментарии подлежат рассмотрению и утверждению председателями Целевой группы по практике и процедурам бухгалтерского учета (E) и Комитета по финансовому состоянию (E).

- Координация с Целевой группой актуариев по страхованию жизни (A) по изменениям в Руководстве по AP&P, связанным с Руководством по оценке VM-A, Требования и VM-C, Актуарные рекомендации, а также другие требования Руководства по оценке . Этот процесс будет включать в себя получение периодических отчетов об изменениях в Руководстве по оценке по пунктам, требующим согласования.

- Получать, анализировать и просматривать информацию о разрешенных методах, предписанных методах или других методах учета, предполагающих, что проблемы или тенденции, возникающие в отрасли, могут поставить под угрозу последовательность и единообразие установленного законом учета, включая, помимо прочего, деятельность, проводимую страховщиками для в которых в настоящее время нет установленных законом руководств по бухгалтерскому учету или где штаты предписывают обязательный бухгалтерский учет, который отличается от руководств, изданных NAIC. Используйте эту информацию для рассмотрения возможных изменений в обязательном бухгалтерском учете.

Изменения, принятые Рабочей группой, см. на веб-странице обновлений Руководства по бухгалтерской практике и процедурам

- Материалы собрания

- Сквозняки

- Документы

Календарь

Рабочая группа по обязательным принципам бухгалтерского учета (E)

Среда, 22 марта 2023 г.

10:00–12:00 по восточноевропейскому времени

Бальный зал B — уровень главного вестибюля — Конференц-центр KY

Просмотреть все текущие предварительные версии

Предварительные предварительные версии Нерассмотренные

Рабочая группа по принципам бухгалтерского учета (E)

Последнее обновление 13 декабря 2022 г. , а также обращаться к Джули Ганн, Робин Маркотт, Джейку Стульцу, Джейсону Фарру и Уилу Одену.

Статус всех пунктов повестки дня SAPWG см. в программе обслуживания .

| ОБЪЯВЛЕНИЯ С КОММЕНТАРИЯМИ СРОЧНЫЙ СРОК 10 ФЕВРАЛЯ 2023 ГОДА | |||

|---|---|---|---|

SSAP № 26R Номер SSAP 43R Другие SSAP | SSAP № 26R SSAP № 43R | Определение облигаций, основанных на принципах | Подверженность риску включает предлагаемые изменения, отражающие определение облигации в SSAP № 26R — Облигации и SSAP № 43R — Ценные бумаги, обеспеченные активами. «Подверженность риску» также включает соответствующие поправки к другим SSAP, в том числе руководство, ограничивающее ABS из SSAP № 2R, и руководство по долговым инструментам, которые не квалифицируются как облигации в SSAP № 21R. |

Тематический документ Общие инструкции Приложение D Заготовки Изменения | Сообщение об изменениях | Определение облигаций, основанных на принципах | Exposure предлагает внести изменения в отчетность по облигациям в рамках проекта по облигациям, основанным на принципах. В дополнение к новому графику и подробным линиям отчетности, информация включает предлагаемые изменения к другим графикам и инструкциям, которые ссылаются на отчетность по облигациям. Экспозиция также включает пересмотренный тематический документ с подробным описанием обсуждений и решений по проекту выпуска облигаций. В дополнение к новому графику и подробным линиям отчетности, информация включает предлагаемые изменения к другим графикам и инструкциям, которые ссылаются на отчетность по облигациям. Экспозиция также включает пересмотренный тематический документ с подробным описанием обсуждений и решений по проекту выпуска облигаций. |

| I выпуск Бумага | SSAP № 86 | Производные инструменты и хеджирование | Exposure предлагает новый тематический документ с подробным описанием изменений, ранее принятых в связи с обзором ASU 2017-12, Производные инструменты и хеджирование и 2022-01 Хеджирование справедливой стоимости – Метод портфельного уровня. |

2022-01 Тематический документ | SSAP № 5R | Концептуальная основа | Вновь представленные поправки к определению обязательства и тематическому документу для приведения в соответствие с Положением о концепциях Совета по стандартам финансового учета (FASB) № 8. |

| 2022-11 | SSAP № 21R | Обеспечение кредитов | Вновь представленные изменения для разъяснения того, что актив, заложенный в качестве залога, должен квалифицироваться как допущенный инвестированный актив, чтобы был принят залоговый кредит. |

2022-12 ИНТ 03-02 | ИНТ 03-02 | Обзор INT 03-02 | Re-exposure предлагает аннулировать Интерпретацию (INT) 03-02: Модификация существующего внутригруппового соглашения о объединении с комментариями, запрошенными по конкретным вопросам. |

2022-14 Документ для обсуждения инвестиций в акционерный капитал | SSAP № 93 | Инвестиции в акционерный капитал | Предоставлен дискуссионный документ для расширения текущего руководства, чтобы охватить все инвестиции в налоговый капитал, которые соответствуют указанным критериям и предоставляют общие федеральные налоговые льготы для бизнеса или налоговые льготы штатов. |

| 2022-15 | SSAP № 25 | Пояснение к аффилированной отчетности | Открытые поправки разъясняют, что любой инвестированный актив, принадлежащий отчитывающейся организации, выпущенный аффилированной организацией или включающий обязательства аффилированной организации, является аффилированной инвестицией. |

| 2022-16 | SSAP № 100R | ASU 2022-03, Справедливая стоимость ценных бумаг с ограниченным использованием | Экспозиция предлагает принять с модификацией ASU 2022-03 «Оценка справедливой стоимости долевых ценных бумаг, подлежащих продаже по договору». |

| 2022-17 | SSAP № 34 | Процентный доход | Открытые изменения предлагают дополнительное раскрытие информации о процентном доходе, причитающемся и выплачиваемом в натуральной форме (PIK), включенном в текущие остатки основной суммы долга, и поддерживает предложение о заполнении данных для раскрытия информации. |

| 2022-18 | SSAP № 105R | ASU 2022-04, Финансирование цепочки поставок | В опубликованных поправках предлагается отклонить ASU 2022-04, Раскрытие обязательств по финансовой программе поставщиков для обязательного учета. |

| 2022-19 | SSAP № 7 | Отрицательный IMR | Выставленный пункт повестки дня, касающийся рекомендаций по резерву поддержания процентов (IMR), с акцентом на отрицательный IMR. Запросил промышленность предоставить потенциальные ограждения и подробную информацию по уникальным соображениям. |

ЭКСПОЗИЦИЯ ОТЛОЖЕНА для ПОСЛЕДУЮЩИХ ПРОМЕЖУТОЧНЫХ или НАЦИОНАЛЬНЫХ СОВЕЩАНИЙ | |||

2018-07 | SSAP № 41R | Учет избыточных векселей – направление Целевой группы по перестрахованию (E) | Рабочая группа по обязательным принципам бухгалтерского учета (E) отложила обсуждение этого пункта повестки дня до следующей телеконференции или собрания. |

2019-12 Комментарии | SSAP № 68 | ASU 2014-17, Объединение бизнеса, Промежуточный учет | Рабочая группа по обязательным принципам бухгалтерского учета (E) отложила обсуждение этого пункта повестки дня до следующей телеконференции или собрания. |

2019-14 Комментарии | SSAP № 68 SSAP № 97 | Присвоение деловой репутации | Рабочая группа по обязательным принципам бухгалтерского учета (E) отложила обсуждение этого пункта повестки дня до следующей телеконференции или собрания. |

2019-49 Комментарии | SSAP № 62R | Исключение ретроактивного перестрахования | Рабочая группа по обязательным принципам бухгалтерского учета (E) отложила обсуждение этого пункта повестки дня до следующей телеконференции или собрания. |

3-й квартал 2022 г. Учет альтернативного минимального налога на прибыль организаций Бухгалтерский учет для Freddie Mac K-Deals (действует с 24 мая 2022 г.) SAPWG 27 января 2022 г., Принятие (вступает в силу с 31 декабря 2021 г.) Учет криптовалют Реформа базовой ставки (переход на LIBOR) Относится к урагану Ида – Вступает в силу в 4-м квартале 2021 г. Действует до 4 квартала 2021 года Руководство по практике и процедурам бухгалтерского учета Регулятивная отчетность Форма подачи плана технического обслуживания SAPWG (форма A) Maintenance Agenda SAP to Annual Statement Disclosure Checklists Updated for 2022 Annual Statements * Please note , чтобы стать экологичным, электронные таблицы раскрытия информации располагаются так, чтобы просматривать всю ширину на экране компьютера. При других процентах или при печати некоторые детали могут быть потеряны. Приложение F-Заявления о политике (как опубликовано в марте 2022 года.

Описание и инструкции см. в Заявлении о политике NAIC в отношении процесса технического обслуживания принципов бухгалтерского учета, установленного законом. После заполнения формы A отправьте ее сотрудникам NAIC по электронной почте для рассмотрения (см. контактную информацию NAIC ниже). Сотрудники NAIC отправят подтверждение о получении. Чтобы сотрудники NAIC могли разместить форму A в повестке дня, она должна быть получена не позднее крайнего срока подачи комментариев.

в Заявлении о политике NAIC в отношении процесса технического обслуживания принципов бухгалтерского учета, установленного законом. После заполнения формы A отправьте ее сотрудникам NAIC по электронной почте для рассмотрения (см. контактную информацию NAIC ниже). Сотрудники NAIC отправят подтверждение о получении. Чтобы сотрудники NAIC могли разместить форму A в повестке дня, она должна быть получена не позднее крайнего срока подачи комментариев.

Updated December 13, 2022

Updated 1/19/2023