Как в программе 1С:Бухгалтерия ред. 3.0 сделать расшифровку строк бухгалтерского баланса?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

1С:Бухгалтерия 8 | Начисление и уплата налогов, отчетность (ОСН) | Бухучет. Учетная политика | Pro 1C

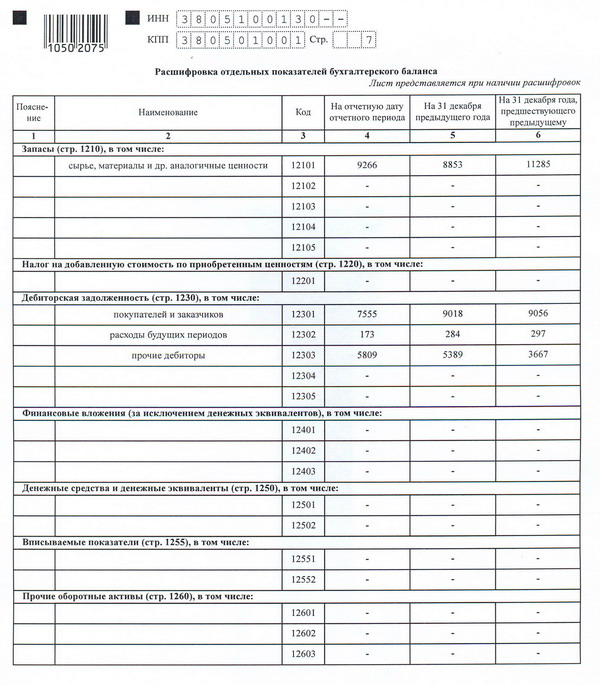

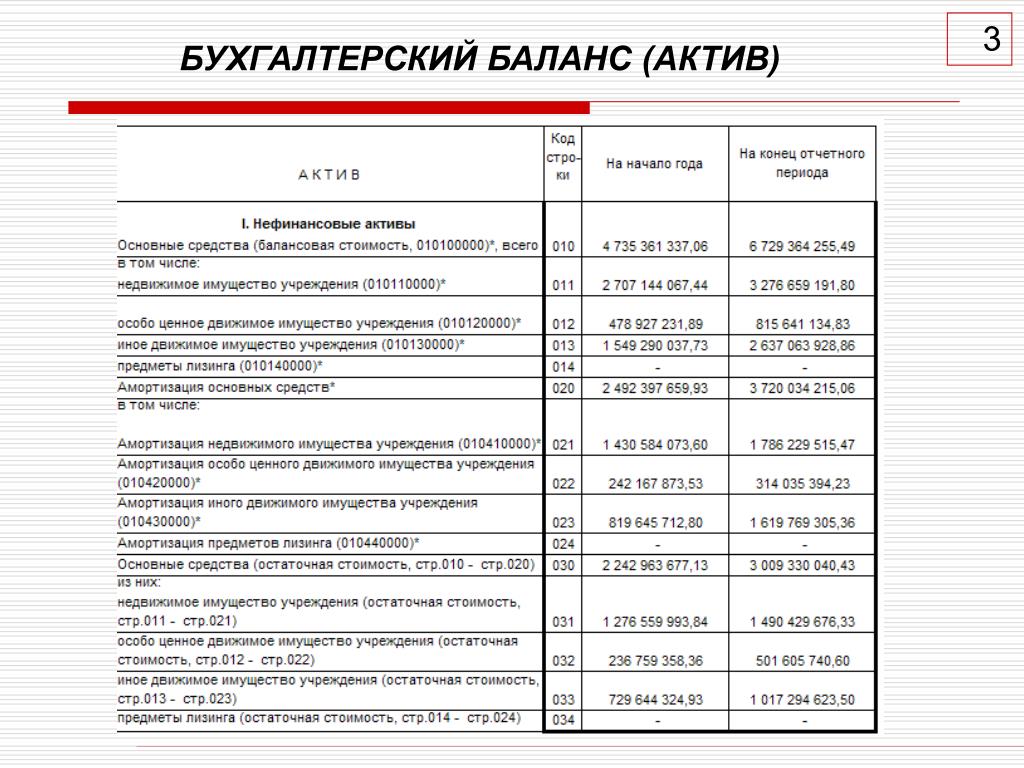

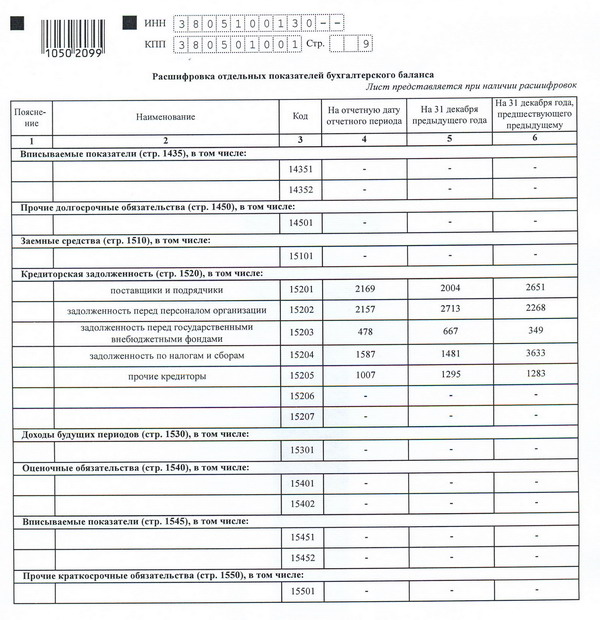

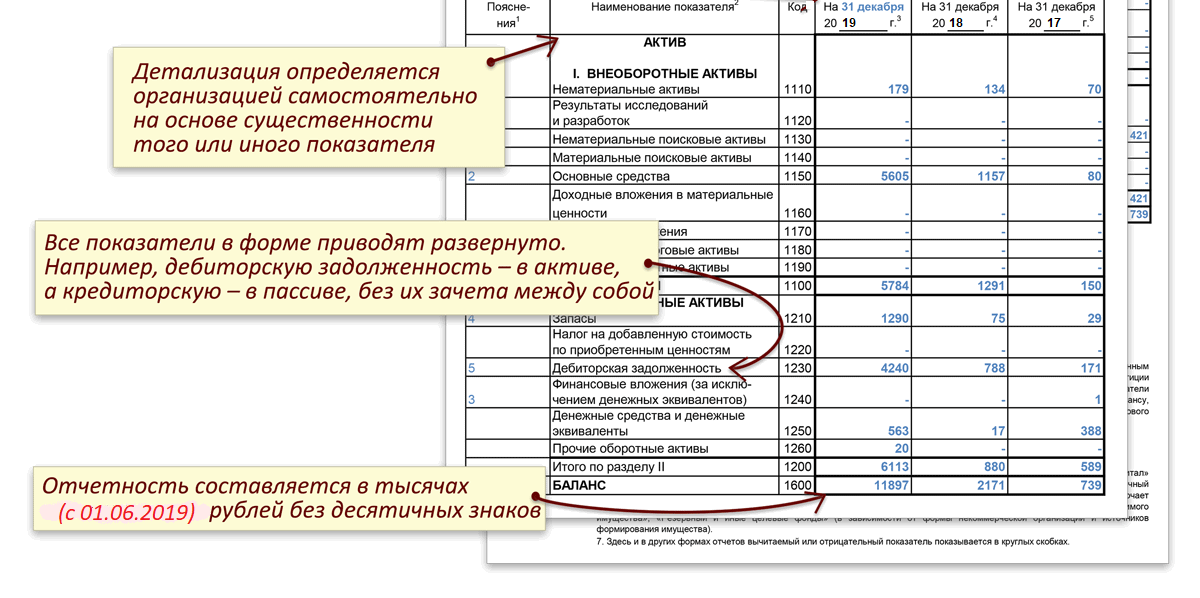

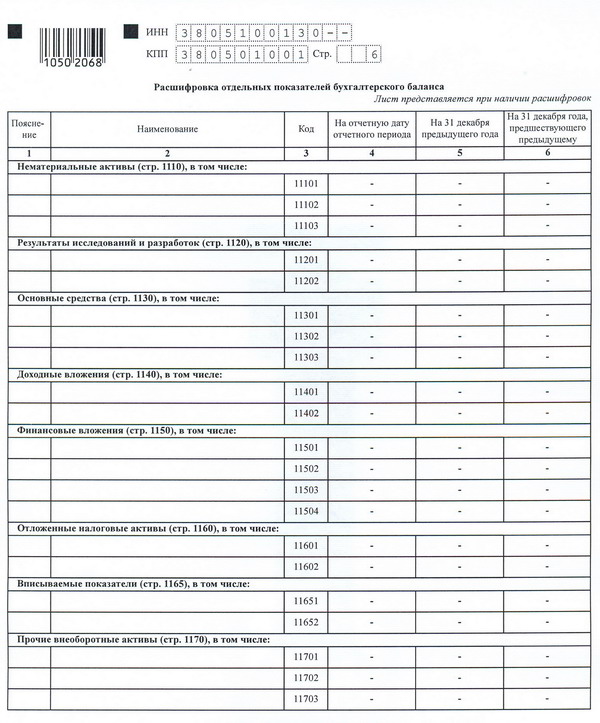

В бухгалтерском балансе, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных активах и обязательствах в строках «в том числе» к соответствующему показателю-группе статей в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом.

Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом.

В автоматизированном режиме в бухгалтерский баланс можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей бухгалтерского баланса, которая открывается по гиперссылке «Настройка состава строк»

Для тех показателей, которые необходимо привести в бухгалтерском балансе обособленно, нужно установить флажок в графе «Включать в отчет». На панели действий формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей.

Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю — группе статей. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение отчета

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk. ru

ru

По этой теме

Pro 1C Организация процедуры анкетирования клиентов в программе 1С:КА Pro 1C Как заполнить авансовый отчет в 1С:Бухгалтерия 8 Pro 1C Делопроизводство в 1С

Подробнее

Обучение 1С

1С:ФРЕШ

Маркировка в 1С

Бухгалтерский аутсорсинг

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14.11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

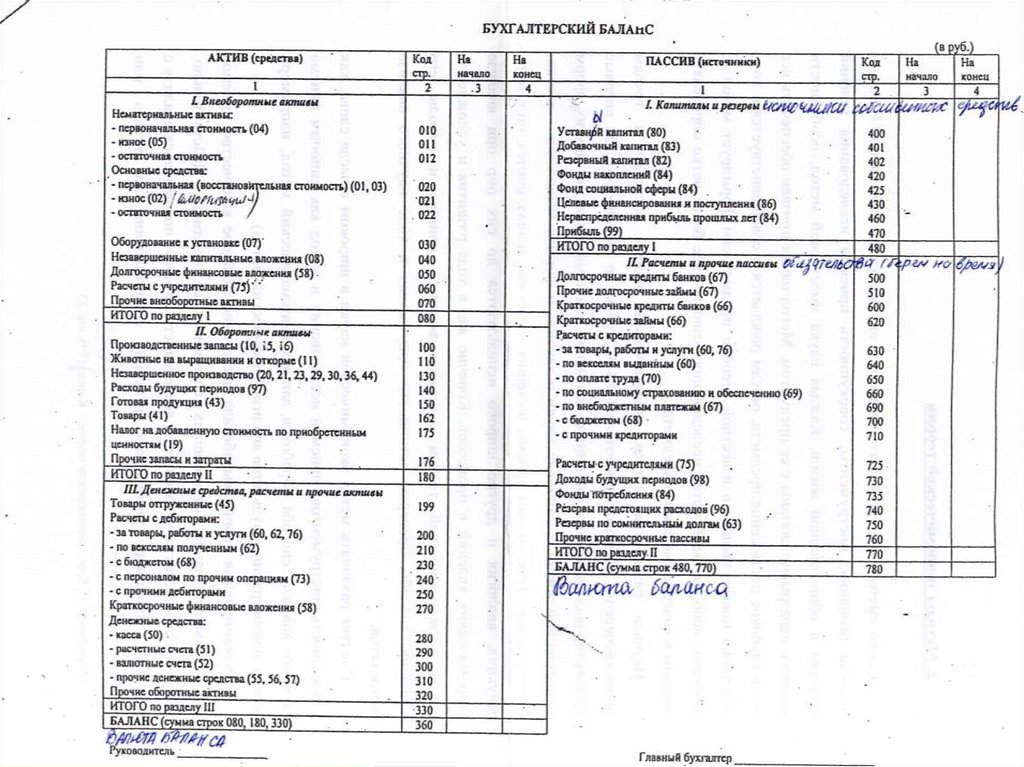

Порядок заполнения баланса 2023

Наиболее общими правилами составления баланса по форме 1 (с НП(С)БУ 1 «Общие требования к финансовой отчетности») являются такими:

Если в ходе составления баланса возникли отрицательные остатки, то следует проанализировать причину их возникновения. Это не обязательно ошибка. Например, по банковским счетам, например по субсчету 311 «Текущие счета в национальной валюте» может быть овердрафт, что по своей сути является кредитом. Следовательно, сумму такого отрицательного сальдо следует перенести в пассив – к обязательствам по кредитам.

Это не обязательно ошибка. Например, по банковским счетам, например по субсчету 311 «Текущие счета в национальной валюте» может быть овердрафт, что по своей сути является кредитом. Следовательно, сумму такого отрицательного сальдо следует перенести в пассив – к обязательствам по кредитам.

При заполнении баланса могут пригодиться Методические рекомендации по заполнению форм финансовой отчетности, утвержденные приказом Минфина от 28.03.2013 г. № 433 (далее – Методрекомендации № 433).

Если, заполнив баланс, вы увидите, что стоимость активов превышает стоимость пассивов, то есть баланс перекосило в левую сторону, это вовсе не означает, что ваше предприятие разбогател. Это лишь означает, что вы где-то допустили ошибку. Баланс только извне кажется простой таблицей. На самом деле это замечательный прибор для поиска бухгалтерских промахов. Только баланс перекосило — это сигнал, чтобы искать ошибку.

Депутати нарешті усунули розбіжності між строками оприлюднення річної фінзвітності та її подання податківцям разом з аудиторським звітом у період війни. Це не може не тішити, адже за порушення таких строків податківці мали право штрафувати платників

Це не може не тішити, адже за порушення таких строків податківці мали право штрафувати платників

Детально про зміни для аудитзобов’язаних підприємств

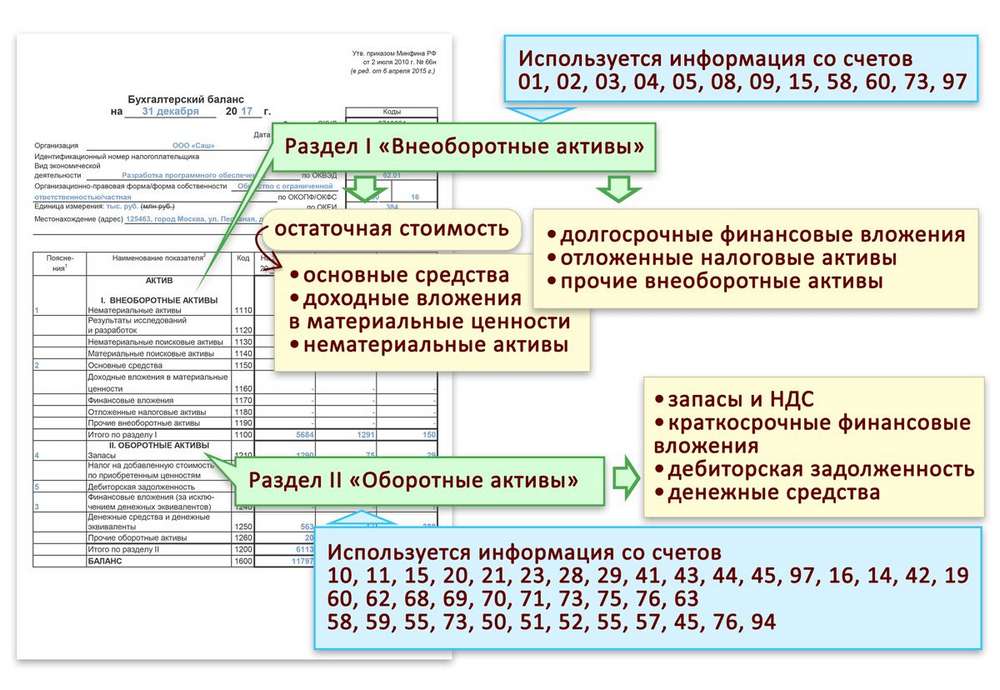

В таблице ниже приведен порядок заполнения строк баланса (наиболее распространенные дополнительно вписываемые строки выделены красным курсивом).

| АЛГОРИТМ ЗАПОЛНЕНИЯ БАЛАНСА по форме 1 | ||

Статья | Код строки | Исходные данные (Формула или сальдо счетов) |

АКТИВ | ||

І. Внеоборотные активы | ||

Нематериальные активы: | 1000 | Остаточная стоимость нематериальных активов: стр. |

первоначальная стоимость | 1001 | Дт 12 |

накопленная амортизация | 1002 | (Кт 133) |

Незавершенные капитальные инвестиции | 1005 | Дт 15 (приобретенные строительные материалы, конструкции, оборудование и комплектующие, подлежащие монтажу) |

Основные средства: | 1010 | Остаточная стоимость основных средств: стр. 1011 – стр. 1012 |

первоначальная стоимость | 1011 | Дт 10 (кроме Дт 100), Дт 11 |

износ | 1012 | (Кт 131, 132) |

Инвестиционная недвижимость | 1015 | Дт 100 (если инвестиционная недвижимость учитывается по справедливой стоимости) или стр. |

первоначальная стоимость | 1016 | Дт 100 |

износ инвестиционной недвижимости | 1017 | (Кт 135) |

Долгосрочные биологические активы | 1020 | Справедливая стоимость или остаточная стоимость долгосрочных биологических активов: Дт 161, 163, 165, если учитываются по справедливой стоимости Дт 162, 164, 166 минус Кт 134, если учитываются по первоначальной стоимости |

первоначальная стоимость | 1021 | Дт 162, 164, 166 |

накопленная амортизация долгосрочных биологических активов | 1012 | (Кт 134) |

Долгосрочные финансовые инвестиции: | ||

которые учитываются по методу участия в капитале других предприятий | 1030 | Финансовые инвестиции, оцененные по методу участия в капитале: Дт 141 |

другие финансовые инвестиции | 1035 | Доли в уставном капитале, акции, облигации, долгосрочные депозиты и т. Дт142, 143 |

Долгосрочная дебиторская задолженность | 1040 | Дт 181, 182, 183 |

Отсроченные налоговые активы | 1045 | Сумма налога на прибыль, подлежащая вычету в последующих периодах Дт 17 |

| Гудвил | 1050 | Дт 19 (положительный Гудвил, возникший в результате приобретения предприятий и определяемый по НП(С)БУ 19 «объединение предприятий») |

Прочие внеоборотные активы | 1090 | Приводят внеоборотные активы, которые не попали в остальные строки этого раздела по признаку существенности |

Всего по разделу І | 1095 | Сумма строк по разделу. Но добавляются не все строки. Исключаются те строки, которые являются составляющими других. |

II. Оборотные активы | ||

Запасы | 1100 | Дт 20, 22, 23, 25, 26, 27, 281-284 – Кт 285 |

Производственные запасы | 1101 | Дт 20, 22 |

Незавершенное производство | 1102 | Дт 23, 25 |

Готовая продукция | 1103 | Дт 26, 27 |

Товары | 1104 | Дт 281-284 – Кт 285 |

Текущие биологические активы | 1110 | Стоимость текущих биологических активов в животноводстве, оценена по справедливой стоимости или первоначальной стоимости, а также в растениеводстве в оценке по справедливой стоимости Дт 21 |

Векселя полученные | 1120 | Дт 34 |

Дебиторская задолженность за продукцию, товары, работы, услуги | 1125 | Дт 36 минус Кт 38 + Дт 34 (если информацию о полученных векселях не приводят в стр. |

Дебиторская задолженность по расчетам: по выданным авансам | 1130 | Дт 371 або Дт 63 (если предприятие не ведет к предоплаты счет 371) |

с бюджетом | 1135 | Дт 641, 642 |

по расчетам по начисленным доходам | 1140 | Задолженность по начисленным до поступления дивидендами, процентами, роялти: Дт 373 |

по расчетам с внутренних расчетов | 1145 | Дебиторская задолженность связанных сторон и задолженность по внутренним расчетам Дт 682, 683 |

Другая текущая дебиторская задолженность | 1155 | Дт 372, 374-379, 65, 66, 684, 685 и т. |

Текущие финансовые инвестиции | 1160 | Дт 352 |

Деньги и их эквиваленты | 1165 | Дт 30, 31, 333-335, 351 |

в т.ч. наличные | 1166 | Приводится в т.ч. из строки 1165 в случае существенности суммы: Дт 30 |

счета в банках | 1167 | Приводится в т.ч. из строки 1165 в случае существенности суммы: Дт 31 |

Расходы будущих периодов | 1170 | Дт 39 |

Прочие оборотные активы | 1190 | Дт 331, 332, 643, 644 |

Всего по разделу II | 1195 | Сумма строк по раздел II. |

Раздел ІІІ. Внеоборотные активы, предназначенные для продажи, и группы выбытия | 1200 | Стоимость внеоборотных активов и групп выбытия, удерживаемые для продажи: Дт 286 |

Баланс | 300 | Сумма строк 1095, 1195, 1200 |

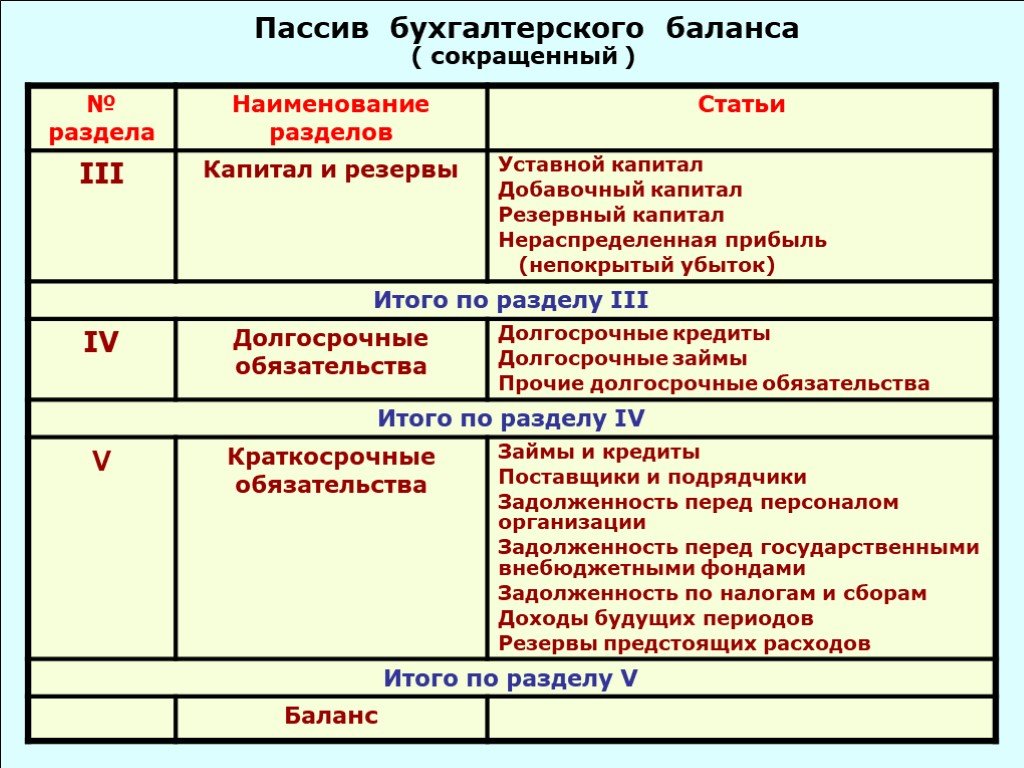

ПАССИВ | ||

1. Собственный капитал | ||

Зарегистрирован (паевой) капитал | 1400 | Зарегистрирована в учредительных документах сумма уставного и другого зарегистрированного капитала, паевой капитал: Кт 40 минус Кт 404 |

Взносы в незарегистрированный уставной капитал | 1401 | Взносы в объявленный, но еще не зарегистрированный капитал: Кт 404 |

Капитал в дооценках | 1405 | Сумма дооценки необоротных активов и финансовых инструментов: Кт 41 |

Дополнительный капитал | 1410 | Эмиссионный доход (превышение стоимости продажи акций над их номиналом), стоимость безвозмездно полученных необоротных активов, другой вложенный капитал, накопленные курсовые разницы, отражаются в составе собственного капитала): Кт 42 |

| Эмиссионный доход | 1411 | Кт 421 (разница между стоимостью реализации акций и их номинальной стоимостью) |

Резервный капитал | 1415 |

Сумма резервов создана из нераспределенной прибыли: Кт 43 |

Нераспределенная прибыль (непокрытый убыток) | 1420 | Кт 441 или (Дт 442)* |

Неоплаченный капитал | 1425 | Сумма задолженности по взносам в уставный капитал, знак «минус» (Дт 46) |

Изъятый капитал | 1430 | Сумма акций собственной эмиссии, которые были выкуплены у акционеров, знак «минус» (Дт 45) |

Всего по разделу І | 1495 | Сумма строк 1400, 1405, 1410, 1415, 1435 ± 1420 – строки 1425, 1430 |

II. | ||

Отсроченные налоговые обязательства | 1500 | Сумма налога на прибыль, подлежащего оплате в будущих периодах: Кт 54 |

Долгосрочные кредиты банков | 1510 | Кт 501-504 |

Прочие долгосрочные обязательства | 1515 | Кт 505, 506, 51-53, 55 |

Долгосрочные обеспечения | 1520 | Обеспечение будущих расходов и платежей (расходы на оплату будущих отпусков, гарантийных обязательств и т.п.): Кт 471, 473, 474, 477, 478 (в части долгосрочных обеспечений на срок более 1 года) |

Долгосрочные обеспечение выплат персоналу | 1521 | Кт 471, 477 |

Благотворительная помощь | 1526 | Кт 483 (остаток средств, которые были получены как благотворительная помощь, освобожденная от обложения НДС) |

Целевое финансирование | 1525 | Кт 48 |

| Всего по разделу II |

| Сумма строк по разделу. |

III. Текущие обязательства и обеспечения | ||

Краткосрочные кредиты банков | 1600 | Кт 31 (овердрафт), 60 |

Векселя выданные (дополнительная вписываемая строка) | 1605 | Кт 62 |

Текущая кредиторская задолженность по долгосрочным обязательствам | 1610 | Сумма долгосрочных обязательств, подлежащая погашению в течение 12 месяцев с даты: Кт 611 |

Кредиторская задолженность по: | ||

товарам, работам, услугам | 1615 | Кт 63 + Кт 62 (если информацию о выданных векселе не приводят в стр. 1605) |

расчетам с бюджетом | 1620 | Кт 641, 642 |

в том числе по налогу на прибыль | 1621 | Кт 641/налог на прибыль |

расчетами по страхованию | 1625 | Кт 65 |

расчетами по оплате труда | 1630 | Кт 66 |

по полученным авансам | 1635 | Кт 681 или 36 (если предприятие не ведет счета 371 и 681 для учета предоплаты) |

по расчетам с участниками | 1640 | Задолженность предприятия перед его участниками (учредителями), например, по дивидендам: Кт 67 |

по внутренним расчетам | 1645 | Задолженность по расчетам связанным сторонам и по внутренним расчетам Кт 682, 683 |

Текущие обеспечения | 1660 | Обеспечение будущих расходов и платежей (расходы на оплату будущих отпусков, гарантийных обязательств и т. |

Доходы будущих периодов | 1665 | Кт 69 |

| Всего по разделу III |

| Сумма строк по разделу. Для базовой версии 1600+1605+1610+1615+1620+1621+1625+1630+1660+1665 |

Раздел IV. Обязательства, связанные с необратимыми активами, предназначенные для продажи и группами выбытия | 1700 | Признанные обязательства, связанные с необратимыми активами, что удерживаются для продажи: Кт 680 |

Баланс | 1900 | Стр. 1495 + стр. 1595 + стр. 1695 + стр. 1700 = стр. 1300 |

| * отрицательные значения в балансе приводятся в скобках. Скобки = знак «минус» | ||

1001 – стр. 1002

1001 – стр. 1002 1016 — стр. 1017 (если учет ведется по первоначальной стоимости)

1016 — стр. 1017 (если учет ведется по первоначальной стоимости) д.

д. В базовой версии = 1000+1005+1010+1015+1020+1030+1035+1040+1045+1090

В базовой версии = 1000+1005+1010+1015+1020+1030+1035+1040+1045+1090 1120)

1120) п. (здесь отмечают прочие оборотные активы, которые не были отражены в отдельных строках раздела II)

п. (здесь отмечают прочие оборотные активы, которые не были отражены в отдельных строках раздела II) Однако добавлять следует не все – не учитываются те строки, которые являются составляющими других. В базовой версии это 1100+1110+1125+1130+1135+1155+1160+1165+1170+1190

Однако добавлять следует не все – не учитываются те строки, которые являются составляющими других. В базовой версии это 1100+1110+1125+1130+1135+1155+1160+1165+1170+1190 Долгосрочные обязательства и обеспечения

Долгосрочные обязательства и обеспечения Для базовой версии 1500+1510+1515+1520++1525

Для базовой версии 1500+1510+1515+1520++1525 п.): Кт 471, 473, 474, 477, 478 (в части текущих обеспечений на срок более 1 года)

п.): Кт 471, 473, 474, 477, 478 (в части текущих обеспечений на срок более 1 года)Заполнения упрощенного баланса 2023. Чаще всего бухгалтеры имеют дело с заполнением балансов в составе упрощенной финансовой отчетности малого предприятия (1-м) и микропредприятия (1-тс). Приведенный выше алгоритм вполне подходит, ведь даже коды строк между формами 1, 1-м и 1-мс совпадают. Однако различия все же есть отличия, на которые следует обратить внимание:

Чаще всего бухгалтеры имеют дело с заполнением балансов в составе упрощенной финансовой отчетности малого предприятия (1-м) и микропредприятия (1-тс). Приведенный выше алгоритм вполне подходит, ведь даже коды строк между формами 1, 1-м и 1-мс совпадают. Однако различия все же есть отличия, на которые следует обратить внимание:

В форме 1-тс наибольшую степень укрупнения строк, а поэтому она больше всего непривычная после «обычного» баланса с НП(С)БУ 1. Так, обратите внимание, что в балансе микропредприятия по форме 1мс:

статей баланса | Список 15 лучших статей баланса

Главная » Ресурсы бухгалтерского учета » Ресурсы баланса » Статьи баланса

Статьи, которые обычно присутствуют во всем балансовом отчете, включают:

- Активы, такие как денежные средства, товарно-материальные запасы, дебиторская задолженность, инвестиции, предоплаченные расходы и основные средства.

- Обязательства, такие как долгосрочная задолженность, краткосрочная задолженность, кредиторская задолженность, резерв на сомнительные счета, начисленные и подлежащие уплате налоги.

- Собственный капитал Акционеров Акционерный капитал, дополнительный оплаченный капитал и нераспределенная прибыль.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Статьи баланса (wallstreetmojo.com )

Наиболее распространенные статьи баланса перечислены ниже –

- Денежные средства и их эквиваленты Денежные средства и их эквиваленты Денежные средства и их эквиваленты – это активы, представляющие собой краткосрочные и высоколиквидные инвестиции, которые могут быть легко конвертированы в денежные средства и имеют низкий риск колебания цен. . Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. читать далее (Оборотные активы)

- Рыночные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги представляют собой ликвидные активы, которые могут быть быстро конвертированы в наличные деньги и классифицируются как текущие активы в балансе компании. В него включены коммерческие ценные бумаги, казначейские облигации и другие инструменты денежного рынка. читать далее (Оборотные активы)

- Дебиторская задолженностьДебиторская задолженностьДебиторская задолженность — это деньги, причитающиеся предприятию клиентами, которым предприятию были оказаны услуги или поставлен продукт, но еще не собрана оплата. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. читать далее (Оборотные активы)

- Товарно-материальные запасы (оборотные активы)

- Предоплаченные расходы Предоплаченные расходы Предоплаченные расходы относятся к авансовым платежам, произведенным фирмой, выгоды от которой будут получены в будущем. Оплата товара производится в текущем отчетном периоде, а поставка осуществляется в следующем отчетном периоде.Подробнее (Оборотные средства)

- Основные средства (основные средства)

- Нематериальные активыНематериальные активыНематериальные активы – это идентифицируемые активы, которые не существуют физически, т.

- Кредиторская задолженностьРасчетная задолженностьСчета к оплатеСчета к оплате — это сумма, причитающаяся бизнесу своим поставщикам или продавцам за покупку продуктов или услуг. В балансе они классифицируются как текущие обязательства и должны быть погашены в течение отчетного периода. Подробнее (Текущие обязательства)

- Незаработанный доходНезаработанный доходНезаработанный доход — это авансовый платеж, полученный фирмой за товары или услуги, которые еще не были поставлены. Другими словами, он включает в себя сумму, полученную за поставку товара, которая состоится в будущем.Подробнее (Текущие обязательства)

- Краткосрочная задолженность (текущие обязательства)

- Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности (CPLTD) подлежит оплате в течение следующего года с даты составления баланса и разделена от долгосрочной задолженности, поскольку они должны быть выплачены в течение следующего года за счет денежных потоков компании или за счет использования ее оборотных активов. Подробнее (Краткосрочные обязательства)

- Прочие начисленные расходыНачисленные расходыНачисленные расходы – это расходы, понесенные компанией за один отчетный период, но не уплаченные в том же отчетном периоде. В бухгалтерских книгах это записывается таким образом, что расходный счет дебетуется, а начисленный расходный счет кредитуется. Подробнее и Обязательства (Текущие обязательства)

- Долгосрочная задолженностьДолгосрочная задолженностьДолгосрочная задолженность – это задолженность, взятая компанией, которая подлежит оплате через год на дату составления баланса. Он отражается в пассиве баланса компании как долгосрочное обязательство.Подробнее (Долгосрочные обязательства)

- Оплаченный капиталОплаченный капиталОплаченный капитал — это сумма капитала, которую Компания получает от инвесторов в обмен на акции, проданные на первичном рынке, включая обыкновенные или привилегированные акции. Это касается продажи акций, которые эмитент продает непосредственно инвестору, а не продажи акций на вторичном рынке между инвесторами. читать далее (Акционерный капитал)

- Нераспределенная прибыльНераспределенная прибыльНераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений среди инвесторов компании. Он показан как часть собственного капитала в пассиве баланса компании. читать далее (Акционерный капитал)

В него включены коммерческие ценные бумаги, казначейские облигации и другие инструменты денежного рынка. читать далее (Оборотные активы)

В него включены коммерческие ценные бумаги, казначейские облигации и другие инструменты денежного рынка. читать далее (Оборотные активы)

Подробнее (Краткосрочные обязательства)

Подробнее (Краткосрочные обязательства) читать далее (Акционерный капитал)

читать далее (Акционерный капитал)Баланс основан на фундаментальных уравнениях бухгалтерского учетаУравнения бухгалтерского учетаУравнение бухгалтерского учета является основным принципом бухгалтерского учета, утверждающим, что бизнес общие активы эквивалентны сумме его обязательств и собственного капитала. Это также известно как уравнение баланса, и оно составляет основу системы бухгалтерского учета с двойной записью. читать больше, которые ниже-

СОДЕРЖАНИЕ

- Классификации балансов

- Верхние 15 балансовых статей Список

- #1 — Денежные средства и эквиваленты

- #2 — Рыночные ценные бумаги

- #3 — Дебита #5 – Предоплата расходов

- #6 – Основные средства

- #7 – Нематериальные активы

- #8 – Кредиторская задолженность

- #9 – Незаработанный доход

- #10 – Краткосрочный долг

- №11 – Текущая часть долгосрочной задолженности

- №12 – Прочие начисленные расходы и обязательства

- №13 – Долгосрочная задолженность

- №14 – Оплаченный капитал

- №15 – Нераспределенная прибыль0 5 Заключительные мысли

- Рекомендуемые статьи

- Верхние 15 балансовых статей Список

Список 15 основных статей баланса

В балансеВ балансеБаланс — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании в конкретный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Как правило, активы показаны слева в порядке убывания их ликвидности. Это означает, что Текущие активы появятся вверху, а затем будут показаны фиксированные активы. Обязательства и собственный капитал показаны справа. Обязательства показаны перед собственным капиталом и расположены в порядке убывания ликвидности. Порядок ликвидности Представление различных активов в балансе с указанием времени, необходимого для преобразования каждого из них в денежные средства, называется порядком ликвидности. Денежные средства считаются наиболее ликвидным активом, за ними следуют денежные эквиваленты, рыночные ценные бумаги, дебиторская задолженность, товарно-материальные запасы, внеоборотные инвестиции, кредиты и авансы, основные средства. Подробнее. Акционерный капитал показан ниже обязательств. Как показано в балансовом отчете IBM,

Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Как правило, активы показаны слева в порядке убывания их ликвидности. Это означает, что Текущие активы появятся вверху, а затем будут показаны фиксированные активы. Обязательства и собственный капитал показаны справа. Обязательства показаны перед собственным капиталом и расположены в порядке убывания ликвидности. Порядок ликвидности Представление различных активов в балансе с указанием времени, необходимого для преобразования каждого из них в денежные средства, называется порядком ликвидности. Денежные средства считаются наиболее ликвидным активом, за ними следуют денежные эквиваленты, рыночные ценные бумаги, дебиторская задолженность, товарно-материальные запасы, внеоборотные инвестиции, кредиты и авансы, основные средства. Подробнее. Акционерный капитал показан ниже обязательств. Как показано в балансовом отчете IBM,

Ниже приведены основные компоненты бухгалтерского баланса:-

- Текущие активы Текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года. Он включает товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее

- Основные средстваОсновные средстваОсновные средства – это активы, которые хранятся в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее

- Текущие обязательства Текущие обязательства Текущие обязательства — это кредиторская задолженность, которая может быть погашена в течение двенадцати месяцев с момента предоставления отчетности. Обычно это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. читать далее

- Долгосрочные обязательства

- Акционерный капитал Акционерный капитал представляет собой остаточную долю акционеров в компании и рассчитывается как разница между активами и пассивами. В Отчете об акционерном капитале в бухгалтерском балансе подробно описывается изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее

Он включает товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее

Он включает товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее В Отчете об акционерном капитале в бухгалтерском балансе подробно описывается изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее

В Отчете об акционерном капитале в бухгалтерском балансе подробно описывается изменение стоимости акционерного капитала с начала до конца отчетного периода.ПодробнееОборотные активы

Активы представляют собой денежные ресурсы или могут быть преобразованы в денежные средства путем продажи. Компании могут приобретать активы за наличные; они известны как «Использование наличных денег». Ожидается, что оборотные активы будут реализованы за наличные деньги или проданы клиентам в заданном операционном цикле. читать больше или один год. В типичном балансовом отчете текущие активы ставятся перед основными активами. Ниже приведены основные статьи Текущих активов-

#1 – Денежные средства и их эквиваленты Денежные средства – это средства, легко доступные для выплат. Денежные средства и их эквиваленты являются наиболее ликвидными активами. Ликвидные активы. Ликвидные активы — это деловые активы, которые могут быть преобразованы в денежные средства в течение короткого периода времени, такие как денежные средства, рыночные ценные бумаги и инструменты денежного рынка. Они отражаются в активе баланса компании. подробнее. Эквиваленты денежных средств Эквиваленты денежных средств Эквиваленты денежных средств представляют собой высоколиквидные инвестиции со сроком погашения не более трех месяцев, которые доступны без каких-либо ограничений для немедленного использования или использования. Это краткосрочные инвестиции, которые легко продать на открытом рынке.0 дней.

Они отражаются в активе баланса компании. подробнее. Эквиваленты денежных средств Эквиваленты денежных средств Эквиваленты денежных средств представляют собой высоколиквидные инвестиции со сроком погашения не более трех месяцев, которые доступны без каких-либо ограничений для немедленного использования или использования. Это краткосрочные инвестиции, которые легко продать на открытом рынке.0 дней.

Рыночные ценные бумаги – это активы, которые могут быть конвертированы в наличные в течение одного года и легко доступны. Кроме того, ликвидные ценные бумаги приносят фирме проценты.

#3 – Дебиторская задолженность Сумма, которую клиенты должны компании. Если сумма причитается сторонам, не являющимся клиентами, она известна как Векселя к получениюВекселя к получениюВекселя к получениюВекселя к получению представляют собой письменное обещание, которое дает право кредитору или держателю векселей на получение основной суммы вместе с указанной процентной ставкой от заемщика в будущая дата. Подробнее.

Подробнее.

Запасы – это активы, которые владелец бизнеса продаст в будущем. Ожидается, что в ближайшее время компания продаст свои запасы. Вот почему он помещается в Текущие активы.

#5 – Предоплаченные расходыПредоплаченные расходы состоят из расходов, которые компания уже оплатила, но до сих пор услуги по этому платежу не были получены. Ожидается, что компания получит услугу в ближайшее время. Примеры расходов с предоплатой могут быть приведены Примеры расходов с предоплатой могут быть представлены Примеры расходов с предоплатой дадут представление о различных платежах, произведенных компанией заранее за те товары или услуги, которые будут закуплены в будущем. Некоторые из них включают предоплату арендной платы, авансовую заработную плату и предоплату страхового полиса или авансовые платежи работникам компании.

В IBM ниже перечислены элементы Текущих активов:

Основные средства

К этой категории относятся такие активы, как основные средства и оборудование. Эти активы имеют срок службы более одного года. Следовательно, они приобретаются для создания денежного потока. Генерировать денежный поток. Денежный поток — это сумма денежных средств или их эквивалентов, созданных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать дальше на протяжении многих лет. Поскольку денежные потоки от этих активов приходятся на будущие годы, они капитализируются в течение срока их полезного использования вместо того, чтобы производить расходы в момент покупки.

Эти активы имеют срок службы более одного года. Следовательно, они приобретаются для создания денежного потока. Генерировать денежный поток. Денежный поток — это сумма денежных средств или их эквивалентов, созданных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать дальше на протяжении многих лет. Поскольку денежные потоки от этих активов приходятся на будущие годы, они капитализируются в течение срока их полезного использования вместо того, чтобы производить расходы в момент покупки.

Основные средства Основные средства Основные средства представляют собой активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Подробнее можно разделить на следующие группы:

№ 6 — Основные средства

Это материальные активы. и относительно долгоживущие. Сюда входят здания, земля, оборудование, компьютеры и т. д.

и относительно долгоживущие. Сюда входят здания, земля, оборудование, компьютеры и т. д.

#7 – Нематериальные активы

Нематериальные активы – это активы, которые нельзя увидеть или потрогать физически. Пример нематериального активаПример нематериального активаНекоторыми из наиболее распространенных нематериальных активов являются логотипы, программное обеспечение собственной разработки, данные клиентов, соглашения о франшизе, заголовки в газетах, лицензии, роялти, маркетинговые права, импортные квоты, права на обслуживание и т. д. Подробнее см. интеллектуальная собственность фирмы, такая как патент или программное обеспечение. Стоимость отдельных активов также амортизируется по годам.

Текущие обязательства

Текущие обязательства представляют собой обязательства фирмы, которые должны быть выплачены в течение определенного отчетного периода. Отчетный период. Отчетный период относится к периоду, в котором регистрируются все финансовые операции и составляется финансовая отчетность. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. Читать далее или один год.

Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. Читать далее или один год.

Кредиторская задолженность – это операционное обязательство, которое компания должна заплатить своему поставщику за полученные товары и услуги.

#9 – Незаработанная выручкаЕсли выручка была получена, но необходимо предоставить услуги/товары, она учитывается в составе незаработанной выручки.

#10 – Краткосрочная задолженностьК этой категории относится задолженность со сроком погашения менее одного года.

#11 – Текущая часть долгосрочного долга Когда компании берут долгосрочные кредиты, такие как облигации, они должны ежегодно выплачивать проценты или купонные платежи по этому кредиту. Та сумма, которая должна быть выплачена в течение года, будет подпадать под Текущие обязательства.

Та сумма, которая должна быть выплачена в течение года, будет подпадать под Текущие обязательства.

Сюда могут входить деньги, причитающиеся работникам и т. д.

Долгосрочные обязательства

Долгосрочные обязательства финансовые обязательства компании, срок погашения которых превышает год (начиная с ее операционного цикла или на отчетную дату). читать далее являются обязательствами фирмы и не должны быть погашены в течение одного года.

#13 – Долгосрочная задолженность

Долгосрочные обязательства включают долгосрочную задолженность и облигации, выпущенные компаниями. Долгосрочный долг может быть получен из многих источников, таких как банки, и будет иметь другую структуру процентов и погашения. Облигации представляют собой долгосрочные долговые обязательства, например, на 30 лет, по которым фирма выпускает облигации кредиторам, а затем производит купонные выплаты каждый период, как указано в структуре облигации. В момент погашения кредиторы получают последний купонный платеж и номинальную сумму облигации.

В момент погашения кредиторы получают последний купонный платеж и номинальную сумму облигации.

Акционерный капитал

Акционерный капитал представляет собой разницу между Активами и обязательствами Фирмы. Это остаточная стоимость. Остаточная стоимость. Остаточная стоимость — это оценочная ликвидационная стоимость актива в конце срока его аренды или срока полезного использования, также известная как ликвидационная стоимость. Он представляет собой сумму стоимости, которую владелец получит или рассчитывает получить в конечном итоге, когда актив будет продан. Подробнее для его акционеров. Акционерный капитал в основном состоит из акционерного капитала и нераспределенной прибыли.

#14 – Оплаченный капитал

Оплаченный капитал – это стоимость акций, которую компания получила путем выпуска акций для своих акционеров. Акции могут быть двух типов Обыкновенные акцииОбычные акцииОбычные акции представляют собой количество акций компании и находятся в балансе. Он рассчитывается путем вычитания нераспределенной прибыли из общего капитала. Читать далее и Привилегированные акцииПривилегированные акцииПривилегированные акции — это акции, которые имеют приоритет в получении дивидендов по сравнению с обыкновенными акциями. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями простых акционеров во время ликвидации.Подробнее. Привилегированные акционеры имеют преимущественные права на активы компании перед обычными акционерами. Акции имеют очень незначительную номинальную стоимость. Их добавочный оплаченный капиталДополнительный оплаченный капиталДополнительный оплаченный капитал или прирост капитала — это избыточная сумма, полученная компанией сверх номинальной стоимости акций от инвесторов во время IPO. Это прибыль, которую получает компания, когда она впервые выпускает акции на открытом рынке.

Он рассчитывается путем вычитания нераспределенной прибыли из общего капитала. Читать далее и Привилегированные акцииПривилегированные акцииПривилегированные акции — это акции, которые имеют приоритет в получении дивидендов по сравнению с обыкновенными акциями. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями простых акционеров во время ликвидации.Подробнее. Привилегированные акционеры имеют преимущественные права на активы компании перед обычными акционерами. Акции имеют очень незначительную номинальную стоимость. Их добавочный оплаченный капиталДополнительный оплаченный капиталДополнительный оплаченный капитал или прирост капитала — это избыточная сумма, полученная компанией сверх номинальной стоимости акций от инвесторов во время IPO. Это прибыль, которую получает компания, когда она впервые выпускает акции на открытом рынке. Подробнее — это разница между стоимостью, которую компания продает акционерам, и номинальной стоимостью. корпоративный устав или его свидетельство эмитентом при выдаче впервые.Подробнее.

Подробнее — это разница между стоимостью, которую компания продает акционерам, и номинальной стоимостью. корпоративный устав или его свидетельство эмитентом при выдаче впервые.Подробнее.

#15 – Нераспределенная прибыль

Нераспределенная прибыль – это сумма, полученная из внутренней прибыли компании. У фирмы есть два варианта получения чистой прибыли: либо выплата дивидендов ДивидендыДивиденды относятся к части доходов от бизнеса, выплачиваемой акционерам в качестве благодарности за инвестиции в акционерный капитал компании. Читать далее, либо оставляют их для инвестирования в некоторые проекты. Нераспределенная прибыль – это разница между чистой прибылью и выплаченными дивидендами.

Заключительные мысли

Как инвестор, вы должны понимать значение всех статей баланса, и это взаимосвязано с отчетом о прибылях и убытках и отчетом о движении денежных средств. денежные средства и их эквиваленты от бизнеса.Подробнее. Балансовые отчеты также наиболее подвержены бухгалтерским корректировкам (или, можно сказать, манипулированию), поэтому мы также должны внимательно читать сноски в отчетах компаний, чтобы узнать, как цифры заносятся в счета.

Рекомендуемые статьи

Эта статья представляет собой руководство по статьям баланса. Здесь мы обсуждаем список 15 основных статей баланса, а также практические примеры и пояснения. Вы можете узнать больше о бухгалтерском учете из следующих статей:

- Балансовые коэффициенты

- Руководство по чтению балансового отчета

- Уравнение бухгалтерского баланса

- Классифицированный балансовый отчет

Определение структуры капитала, типы, важность и примеры

Что такое структура капитала?

Структура капитала — это особая комбинация долга и собственного капитала, используемая компанией для финансирования своей деятельности и роста в целом.

Собственный капитал возникает из доли собственности в компании и требований к ее будущим денежным потокам и прибыли. Долг предоставляется в виде выпуска облигаций или займов, а собственный капитал может быть представлен в виде обыкновенных акций, привилегированных акций или нераспределенной прибыли. Краткосрочная задолженность также считается частью структуры капитала.

Краткосрочная задолженность также считается частью структуры капитала.

Ключевые выводы

- Структура капитала — это то, как компания финансирует свою деятельность и рост в целом.

- Долг состоит из заимствованных денег, которые должны быть возвращены кредитору, обычно с процентными расходами.

- Собственный капитал состоит из прав собственности на компанию без необходимости возврата каких-либо инвестиций.

- Отношение долга к собственному капиталу (D/E) полезно для определения рискованности практики заимствования компании.

Структура капитала

Динамика долга и собственного капитала

В балансе можно найти как долг, так и собственный капитал. Активы компании, также перечисленные в балансе, приобретаются за счет долга или капитала. Структура капитала может представлять собой смесь долгосрочного долга компании, краткосрочного долга, обыкновенных акций и привилегированных акций. Доля краткосрочной задолженности компании по сравнению с долгосрочной задолженностью рассматривается при анализе структуры ее капитала.

Когда аналитики говорят о структуре капитала, они, скорее всего, имеют в виду отношение долга к собственному капиталу (D/E), которое дает представление о том, насколько рискованной является практика заимствования компании. Обычно компания, которая в значительной степени финансируется за счет долга, имеет более агрессивную структуру капитала и, следовательно, представляет больший риск для инвесторов. Однако этот риск может быть основным источником роста фирмы.

Долг — это один из двух основных способов, с помощью которых компания может привлечь деньги на рынках капитала. Компании получают выгоду от долга из-за его налоговых преимуществ; процентные платежи, произведенные в результате заемных средств, могут быть вычтены из налогооблагаемой базы. Долг также позволяет компании или бизнесу сохранять право собственности, в отличие от собственного капитала. Кроме того, во времена низких процентных ставок долги в изобилии и легкодоступны.

Собственный капитал позволяет внешним инвесторам частично владеть компанией. Собственный капитал дороже долга, особенно когда процентные ставки низкие. Однако, в отличие от долга, собственный капитал не нужно возвращать. Это выгодно компании в случае снижения прибыли. С другой стороны, собственный капитал представляет собой право собственности на будущие доходы компании.

Собственный капитал дороже долга, особенно когда процентные ставки низкие. Однако, в отличие от долга, собственный капитал не нужно возвращать. Это выгодно компании в случае снижения прибыли. С другой стороны, собственный капитал представляет собой право собственности на будущие доходы компании.

Оптимальная структура капитала

Компании, которые используют больше заемных средств, чем собственного капитала для финансирования своих активов и финансирования операционной деятельности, имеют высокий коэффициент заемных средств и агрессивную структуру капитала. Компания, которая платит за активы большим капиталом, чем долг, имеет низкий коэффициент левериджа и консервативную структуру капитала. Тем не менее, высокий коэффициент левериджа и агрессивная структура капитала также могут привести к более высоким темпам роста, тогда как консервативная структура капитала может привести к более низким темпам роста.

Аналитики используют коэффициент D/E для сравнения структуры капитала. Он рассчитывается путем деления общей суммы обязательств на общую сумму собственного капитала. Сообразительные компании научились включать в свои корпоративные стратегии как заемные, так и собственные средства. Однако иногда компании могут слишком сильно полагаться на внешнее финансирование и, в частности, долг. Инвесторы могут контролировать структуру капитала фирмы, отслеживая соотношение D/E и сравнивая его с аналогами компании по отрасли.

Он рассчитывается путем деления общей суммы обязательств на общую сумму собственного капитала. Сообразительные компании научились включать в свои корпоративные стратегии как заемные, так и собственные средства. Однако иногда компании могут слишком сильно полагаться на внешнее финансирование и, в частности, долг. Инвесторы могут контролировать структуру капитала фирмы, отслеживая соотношение D/E и сравнивая его с аналогами компании по отрасли.

Целью руководства компании является поиск идеального сочетания заемного и собственного капитала, также называемого оптимальной структурой капитала, для финансирования операций.

Почему разные компании имеют разную структуру капитала?

Фирмы в различных отраслях будут использовать структуры капитала, более подходящие для их типа бизнеса. Капиталоемкие отрасли, такие как автомобилестроение, могут использовать больше заемных средств, в то время как трудоемкие или ориентированные на услуги фирмы, такие как компании-разработчики программного обеспечения, могут отдавать предпочтение собственному капиталу.

Как менеджеры принимают решение о структуре капитала?

Предполагая, что у компании есть доступ к капиталу (например, инвесторы и кредиторы), они захотят минимизировать стоимость капитала. Это можно сделать с помощью расчета средневзвешенной стоимости капитала (WACC). Для расчета WACC менеджер или аналитик умножает стоимость каждого компонента капитала на его пропорциональный вес.

Как аналитики и инвесторы используют структуру капитала?

Компания со слишком большим долгом может рассматриваться как кредитный риск. Однако слишком большой собственный капитал может означать, что компания недоиспользует свои возможности роста или слишком много платит за стоимость капитала (поскольку собственный капитал, как правило, обходится дороже, чем заемный). К сожалению, не существует волшебного соотношения долга к собственному капиталу, которое можно было бы использовать в качестве ориентира для достижения оптимальной структуры капитала в реальном мире. То, что определяет здоровое сочетание долга и собственного капитала, зависит от отрасли, в которой работает компания, стадии ее развития и может меняться с течением времени из-за внешних изменений процентных ставок и нормативно-правовой базы.

Какие показатели используют аналитики и инвесторы для оценки структуры капитала?

Помимо средневзвешенной стоимости капитала (WACC), для оценки приемлемости структуры капитала компании можно использовать несколько показателей. Коэффициенты кредитного плеча — это одна из групп используемых показателей, таких как отношение долга к собственному капиталу (D/E) или коэффициент долга.

Практический результат

Структура капитала — это особое сочетание долга и собственного капитала, которое компания использует для финансирования своей деятельности и роста. Долг состоит из заемных денег, которые должны быть погашены, часто с процентами, в то время как собственный капитал представляет собой доли участия в компании. Отношение долга к собственному капиталу (D/E) является широко используемым показателем структуры капитала компании и может дать представление об уровне ее риска. Компания с высокой долей долга в структуре капитала может считаться более рискованной для инвесторов, но также может иметь больший потенциал для роста.