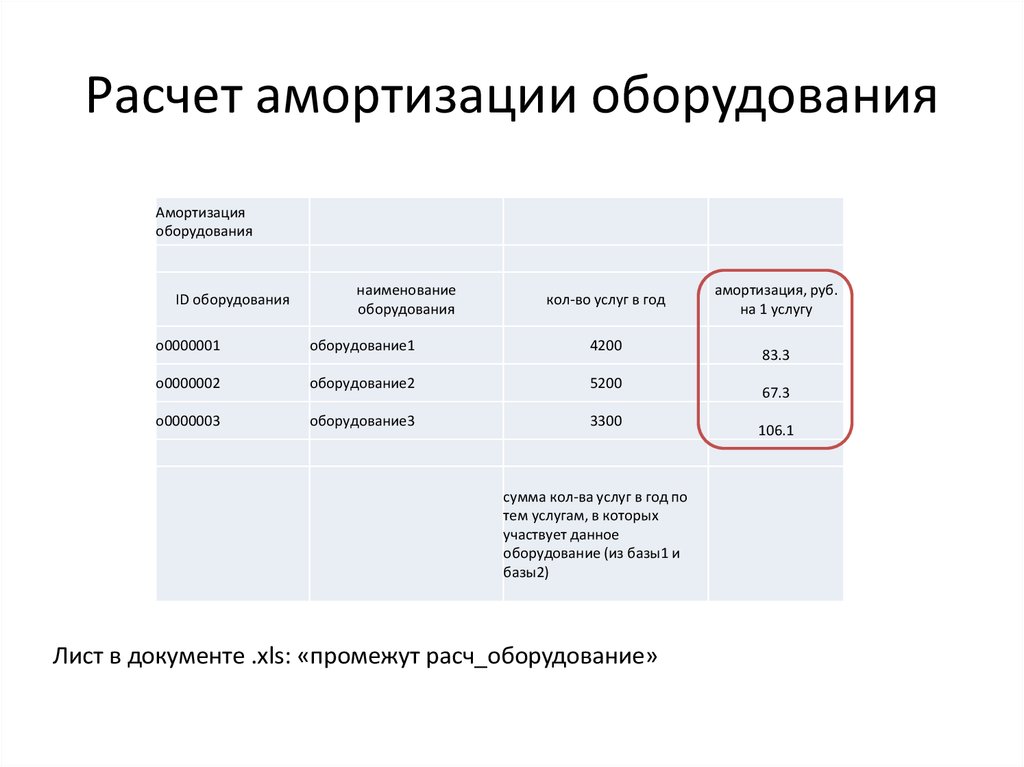

как рассчитать отчисления равномерным методом, примеры начисления

Главная » Калькуляторы

Автор Ольга Лазарева На чтение 3 мин Просмотров 37.1к.

Расчет линейным способом — наиболее востребованный и практичный для вычисления амортизации ООС. На нашем сайте есть возможность рассчитать объемы отчислений посредством калькулятора амортизации объектов основных средств.

Для расчета надо указать начальную стоимость ОС и период предполагаемого использования. Вычисления осуществляются в автоматическом режиме.

Содержание

- Как рассчитать отчисления для основных средств в онлайн режиме?

- Инструкция по использованию

- Формулы для расчета прямолинейным методом

- Пример

- Онлайн калькулятор

Как рассчитать отчисления для основных средств в онлайн режиме?

Рассматриваемый линейный метод применим в бухгалтерской и налоговой отчетности. Он отличается равномерным списанием стоимости ООС в ходе всего эксплуатационного срока.

Эта методика подходит для ООС с долгосрочным сроком полезного использования, а также для тех из них, которые длительно не утрачивают свои эксплуатационные показатели в ходе применения.

Для вычисления амортизации линейным способом надо зафиксировать в учетной политике выбранный метод. Для бухгалтерского учета он применим для группы однородных активов, для налогового — для общей массы основных средств.

Для онлайн-расчета амортизационных отчислений на калькуляторе заполняют 2 графы его электронной формы.

Инструкция по использованию

Для расчета амортизации линейным способом на так называемом электронном калькуляторе выполняется онлайн следующий алгоритм действий.

Этап первый. В левой графе фиксируется первоначальную стоимость.

Показатель рассчитывают в момент принятия оборудования к учету. Он являет собой суммированные издержки приобретения. По начальной цене актив учитывают на счете 01. В программу калькулятора этот параметр вводится в рублевом эквиваленте.

Этап второй. В правую графу вносят срок полезного использования в месяцах.

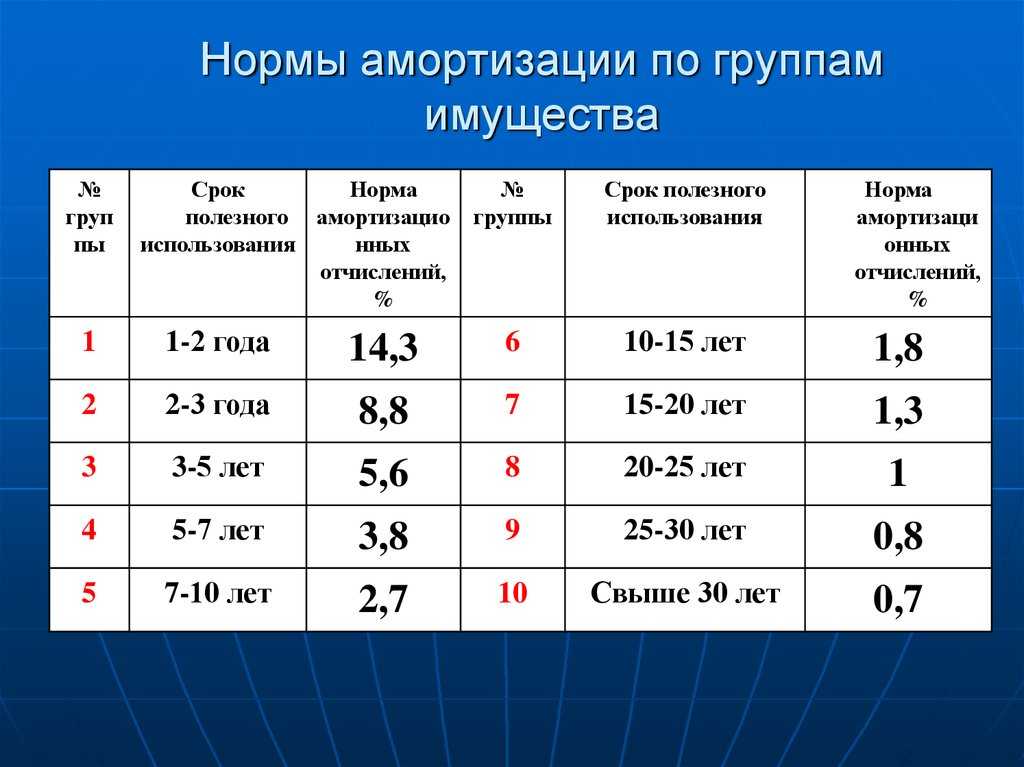

В налоговом учете СПИ указывают согласно амортизационной категории, к которой относится основное средство.

В бухгалтерском — устанавливается предприятием с учетом специфики использования, эксплуатационных условий, запланированного периода применения. Допустимо указать СПИ, тождественный данным налогового учета.

В онлайн-форму программы калькулятора СПИ вводят в месяцах.

После онлайн-заполнения 2-х граф автоматически осуществляется дистанционный расчет амортизации и сопутствующих данных.

В итоговых показателях калькуляторного онлайн-расчета посредством линейного способа списания основных средств выдается:

- объем годовых амортизационных взносов;

- величина ежемесячных отчислений;

- годовые и месячные амортизационные нормы.

В пределах всего эксплуатационного периода амортизация исчисляется равными суммами.

Инструкции по начислению возможно посмотреть здесь.

Инструкции по начислению возможно посмотреть здесь.

Инструкции по начислению возможно посмотреть здесь.Формулы для расчета прямолинейным методом

Программа онлайн-калькулятора линейного способа базируется на таких расчетных формулах:

Для бухгалтерского учета:

Годовая норма (ГД) = 100% / СПИ в годах,

Месячная норма (МН) = ГД / 12 мес.,

Годовая амортизация (ГА) = Начальная стоимость (НС) * ГД в %,

Месячная амортизация (МА) = ГА / 12 мес.

Для налогового учета:

МН = 100% / СПИ в месяцах,

МА = НС * МН.

Читайте также:

Порядок применения линейного способа

Пример

Исходная информация:

Принята к учету оргтехника, суммированные издержки без НДС 350 тыс. ₽, с этой ценой основное средство фиксируется.

Эксплуатационный период — 10 лет (120 месяцев).

В учетной политике отмечен линейный способ списания ОС.

Порядок расчета:

В онлайн-программу калькулятора вносят показатели:

- в левую графу — 350 000;

- в правую — 120.

Итоги:

Ежемесячно в пределах 10 лет компания будет отводить в издержки рублевую сумму отчислений амортизации — 2916,67 (число в правом верхнем окне калькулятора). Ежегодно подлежит списанию 10% стоимости ОС (число в левом нижнем окне калькулятора), за месяц — 0,83% (показатель правового нижнего окна калькулятора).

Онлайн калькулятор

Поделиться с друзьями

расчет линейный и по километражу

Амортизационные отчисления являются частью производственных издержек, учитываемых при ведении бизнеса в финансовых, экономических расчетах. В отношении ТС наиболее часто избирается линейный способ расчета амортизации или вариант исчисления по фактически выполненным работам (километражу). Компания самостоятельно определяет оптимальный способ амортизационного исчисления и фиксирует выбранную вариацию.

Далее размещены 2 онлайн-программы (калькуляторы) для вычисления амортизации автомобиля: линейным способом и с привязкой к километражу.

Содержание

- Онлайн калькуляторы для расчета амортизации автомобиля

- Линейный способ

- По километражу

- Примеры для 2022 года

- Как рассчитать амортизационные отчисления для авто?

Онлайн калькуляторы для расчета амортизации автомобиля

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю.

Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет.

Читайте также:

Онлайн калькулятор для расчета стоимости 1 км пробега

Линейный способ

Относится к наиболее популярным методам расчета амортизационных отчислений. Для определения месячной, годовой амортизации, необходимы следующие исходные данные:

- Первоначальная цена (графа 1) — суммированные издержки по приобретению автомобиля.

- Срок полезного использования (графа 2) — СПИ в бухгалтерской документации определяется компанией с учетом прогнозируемого эксплуатационного периода, в налоговых документах он устанавливается по амортизационной категории, к которой относится рассматриваемое ТС.

В калькулятор заносятся сведения об изначальной стоимости и СПИ (применяется месячный параметр). Расчетные итоги показывают проценты месячные/годовые нормы амортизации и объем месячных/годовых сумм амортизационных отчислений.

Немного ниже имеется пример амортизационного онлайн-расчета линейной методикой.

По километражу

Этот вариант тоже повсеместно применим касательно ТС. В его основе нормативный и фактический пробег автотранспорта в километрах.

Для определения автомобильных амортизационных отчислений по километражу посредством онлайн-сервисов, надлежит достоверно заполнять имеющиеся графы:

- Цена (1) — суммированные издержки на покупку транспорта.

- Нормативный пробег в км (2) за эксплуатационный период — согласно ПТС.

- Фактический пробег (число км перемещения транспорта) — для определения годового показателя указывают годовой пробег (3), для выявления ежемесячного — вносят пробег за месяц (4).

После внесения этих сведений программа автоматически произведет необходимые вычисления. Их результат — информация об амортизационной норме в рублевом эквиваленте на 1 км, а также взносы, приходящиеся на искомый период: год или месяц.

Примеры с вычислениями по километражу опубликованы далее.

Примеры для 2022 года

Пример 1 для линейной методики:

Фирма приобрела грузовик за 850 тыс. ₽. Его СПИ 6 лет (6*12 мес. = 72 мес.).

Заполняют 2 графы в программе:

- 1 — 850 тыс.;

- 2 — 72.

Итоговые онлайн-вычисления:

Пример № 2 для способа исчисления по километражу:

Компания приобрела ТС с нормативным пробегом до 350 тыс. км. Цена — 450 тыс. ₽.

км. Цена — 450 тыс. ₽.

За 30 суток машина проехала 20.000 км. Рассчитывается амортизация для списания в первичный эксплуатационный период.

В программе заполняют три графы — 1, 2 и 4 (450 тыс., 350 тыс. и 20 тыс.).

Итоговые онлайн-вычисления:

Как рассчитать амортизационные отчисления для авто?

Есть 4 расчетных методики бухучета:

- линейная,

- уменьшаемого остатка,

- суммирование эксплуатационных периодов,

- пропорционально объему продукции.

В отношении ТС в подавляющем большинстве случаев избирается линейный метод или по пропорции пройденным километрам.

Расчетные формулы для линейной методики:

Годовая АН = 1/СПИ в годах*100%

Годовой амортизационный показатель= Цена*Годовая амортизационная норма (ГАН)

Месячная амортизационная норма= 1/ СПИ в месяцах*100%

Месячный амортизационный показатель= Цена* Месячная норма (либо ГАН/12).

Допустимо добавить ускоряющий коэффициент (до 3-х) для оперативного списания стоимостного параметра автотранспорта в первичный эксплуатационный период.

Когда избран вариант определения в соотношении с имеющимся пробегом в км, то применяются иные формулы.

Расчетный формуляр по пробегу:

Амортизационная норма (АН)= Цена/Нормативный пробег в км

Годовой амортизационный показатель= Фактический пробег в км за год*АН.

Месячный амортизационный показатель= Фактический пробег в км за месяц*АН.

Рекомендуем почитать:

Расчет амортизации автомобилей с примерами

Калькулятор амортизации

Калькулятор Использование

Расчет амортизации стоимости актива с течением времени и создание графиков амортизации для печати.

Что такое амортизация?

Амортизация — это способ количественной оценки уменьшения стоимости актива с течением времени. Это метод бухгалтерского учета, используемый предприятиями для распределения первоначальной стоимости актива на годы его полезного использования.

Это метод бухгалтерского учета, используемый предприятиями для распределения первоначальной стоимости актива на годы его полезного использования.

Насколько актив может обесцениться с течением времени, ограничен его оценочной окончательной ликвидационной стоимостью. Ликвидационная стоимость – это остаточная стоимость актива после окончания срока его полезного использования.

Предприятия часто используют амортизацию для компенсации первоначальных затрат на приобретение актива для целей налогообложения. Вместо полного вычета стоимости актива в том же году, когда он был приобретен, предприятия могут вычитать часть стоимости актива каждый год в соответствии с рассчитанным графиком амортизации.

При составлении отчетов о прибылях и убытках предприятия также могут указывать амортизацию активов в качестве расходов или затрат на ведение бизнеса. Стоимость актива и его ожидаемый срок службы являются факторами, которые предприятия используют, чтобы найти лучший способ вычесть расходы на амортизацию из доходов.

Методы амортизации

Существует несколько методов расчета графика амортизации. Какой метод вы используете, зависит от стоимости актива, срока его полезного использования и ваших деловых интересов. Вы, вероятно, захотите найти баланс между ежегодными расходами на амортизацию и полученным доходом или долгосрочными затратами на содержание актива.

Наиболее распространенными методами начисления амортизации являются:

- Прямолинейная амортизация

- Двойная амортизация методом уменьшаемого остатка

- Снижение остатка амортизации

- Амортизация по сумме лет

- Единицы производственной амортизации

Эти методы амортизации подробно описаны ниже. CalculatorSoup предлагает множество калькуляторов амортизации с альтернативными методами амортизации. Эти страницы калькулятора перечислены в

Индекс калькуляторов амортизации.

Значения, необходимые для расчета амортизации

- Стоимость основных средств

- Первоначальная стоимость вашего актива или капитал, затраченный на подготовку актива к его предполагаемому использованию

- Ликвидационная стоимость

- Стоимость актива в конце срока его полезного использования; остаточная стоимость, стоимость лома

- Срок полезного использования

- Ожидаемое количество лет использования актива

- Дата ввода в эксплуатацию

- Месяц и год начала использования актива по назначению

- Год

- Введите год из четырех цифр для календарных лет или введите «1», чтобы указать годы 1 в течение срока полезного использования в графике амортизации.

- Соглашение об амортизации

- Способ расчета амортизации; условные обозначения амортизации включают полный месяц, середину месяца, середину квартала или полугодие

- Наиболее распространенным является соглашение об амортизации за полный месяц

- Коэффициент амортизации

- Математический коэффициент, используемый для расчета нормы амортизации за год

- Коэффициент 2 указывает на норму амортизации в размере 200% в год и обычно называется двойной уменьшающейся амортизацией

- Полезные единицы

- В методе амортизации единиц продукции ожидаемое количество единиц, которое будет произведено активом, или срок его службы (например, мили, виджеты, часы и т.

- Единиц, произведенных за период амортизации

- Количество единиц, произведенных в амортизационном периоде

На этом графике сравнивается амортизация стоимости основных средств с учетом прямолинейного метода, суммы цифр лет и методов амортизации методом двойного уменьшаемого остатка. Первоначальная стоимость актива составляет 10 000 долларов США, ликвидационная стоимость — 1 400 долларов США, а срок полезного использования — 10 лет.

Объяснение методов амортизации

Амортизация линейным методом

Это простая линейная форма амортизации. Сначала оцените ликвидационную стоимость актива, которая представляет собой остаточную стоимость актива в конце срока его полезного использования. Затем вычтите ликвидационную стоимость из первоначальной стоимости актива. Разделите результат, являющийся базой амортизации, на количество лет полезного использования. Линейная амортизация дает одинаковые амортизационные отчисления за каждый год использования актива.

Для получения дополнительной информации см. Прямолинейный калькулятор амортизации.

Двойное амортизационное сальдо

Двойное уменьшающееся сальдо — это метод ускоренной амортизации, при котором амортизация актива начисляется авансом. Сначала найдите годовую величину амортизации методом линейной амортизации, как описано выше. Затем умножьте величину амортизации за один год на 2. Это амортизационный вычет за первый год.

Для амортизации за второй год вычтите амортизацию за первый год из первоначальной базы амортизации актива. Умножьте эту сумму на 20%, чтобы получить амортизационный вычет за второй год. Продолжайте вычитать амортизацию из баланса и умножать на 20%, чтобы получить амортизацию за каждый год. Обратите внимание, что метод амортизации методом двойного уменьшаемого остатка не может полностью амортизировать стоимость актива до его ликвидационной стоимости.

Для получения дополнительной информации см. Калькулятор двойного амортизационного баланса.

Калькулятор двойного амортизационного баланса.

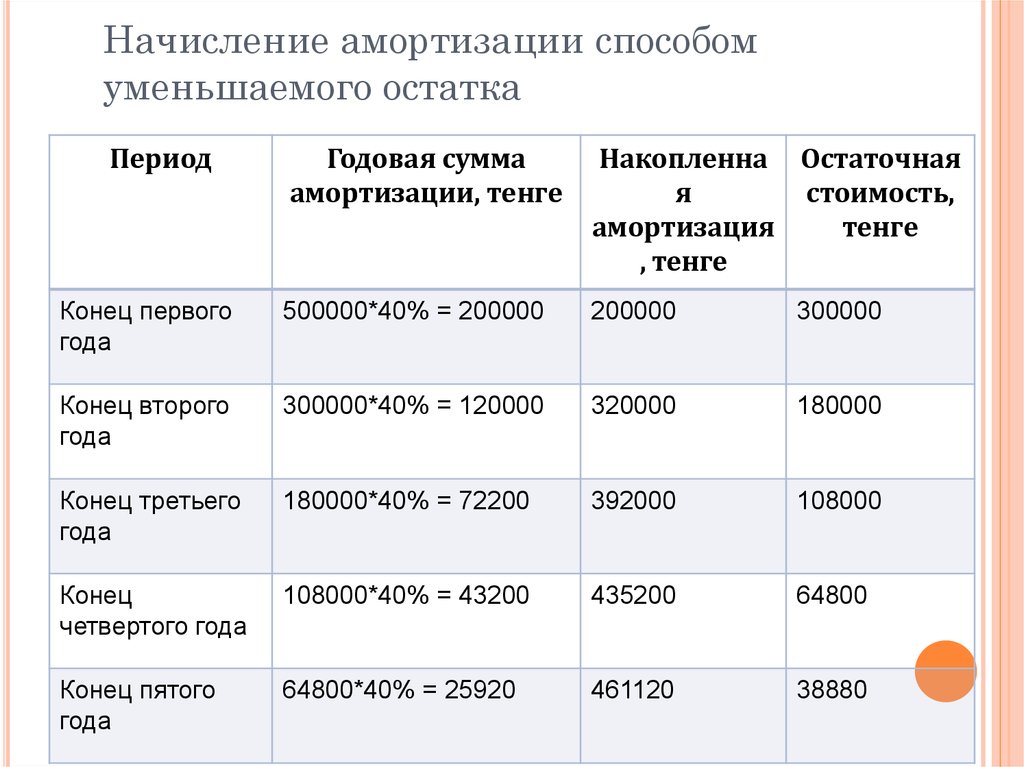

Амортизация по методу уменьшаемого остатка

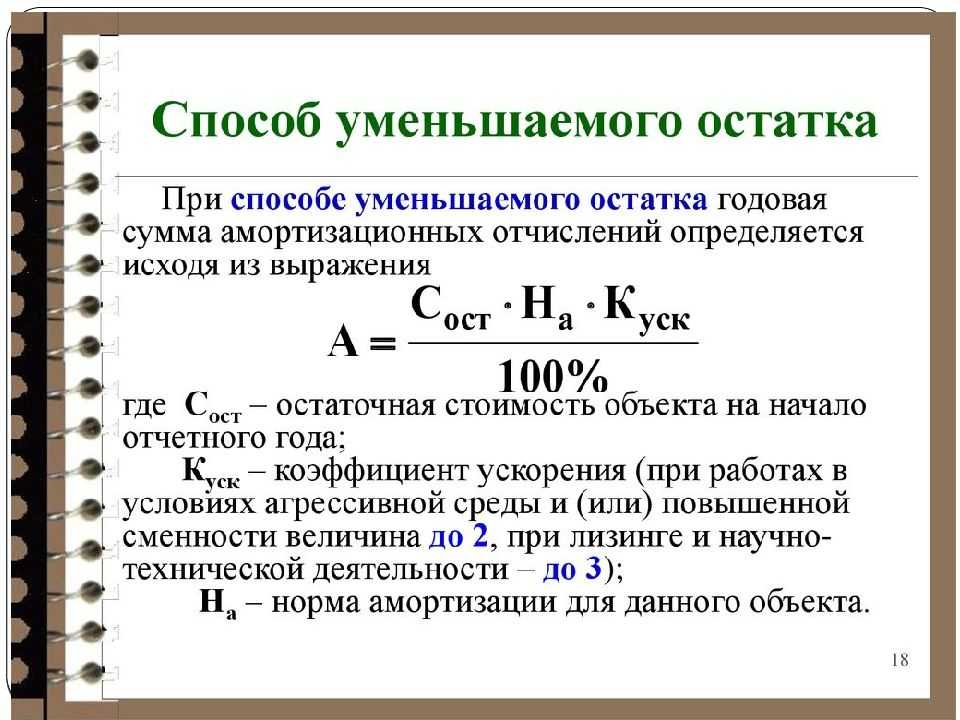

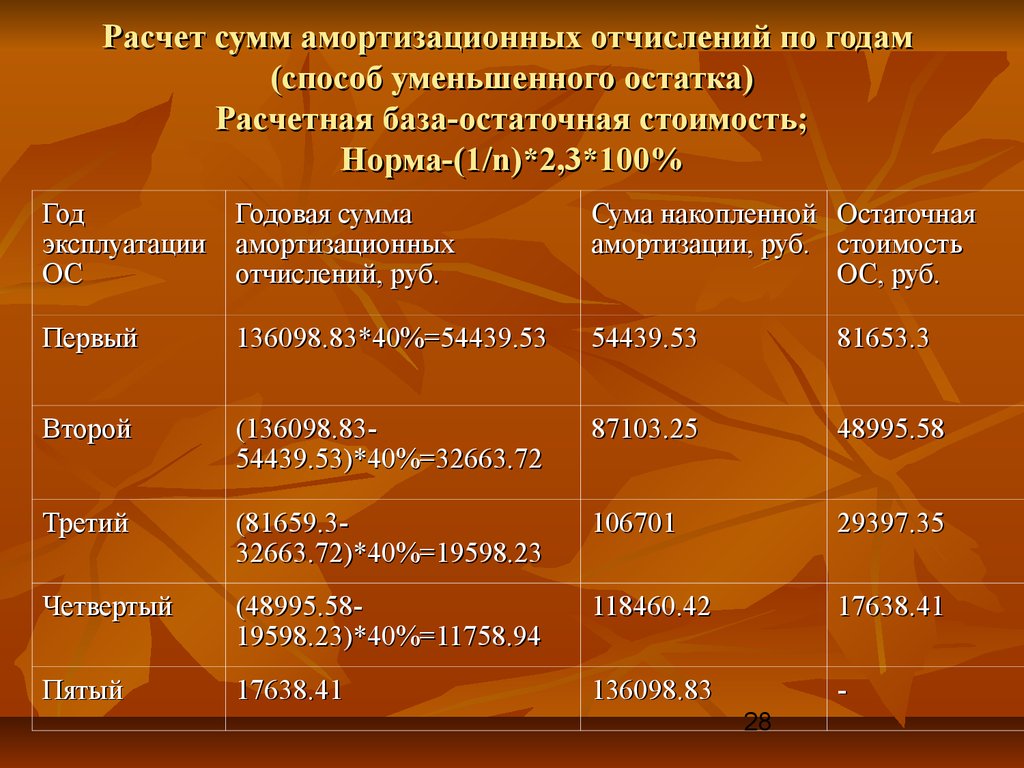

Подобно методу двойного уменьшаемого остатка, график амортизации по методу уменьшаемого остатка предусматривает первоначальную амортизацию актива. Поскольку новые активы, такие как транспортные средства и оборудование, теряют большую ценность в первые несколько лет их жизни, метод амортизации по методу снижающегося остатка иногда является более реалистичным.

Обратите внимание, что в описанном выше методе двойного уменьшаемого остатка используется коэффициент амортизации, равный 2. В методе уменьшающегося остатка используется коэффициент, уникальный для амортизируемого актива. Например, если у вас был бизнес по аренде роскошных жилых автофургонов, вы можете амортизировать свой парк в 3,5 раза из-за немедленной амортизации и высокого уровня износа ваших транспортных средств. Для амортизации за первый год вы должны найти сумму амортизации линейным методом и умножить ее на 3,5.

Для получения дополнительной информации см. Калькулятор амортизации по методу уменьшаемого остатка.

Переменная амортизация по методу уменьшающегося остатка

Это комбинированный метод, использующий снижающийся остаток, а затем прямолинейный метод. Этот метод начинается с ускоренной амортизации с уменьшающимся остатком, а затем переключается на прямолинейный метод, чтобы полностью амортизировать актив. Подробности смотрите в CalculatorSoup Калькулятор переменного уменьшаемого остатка.

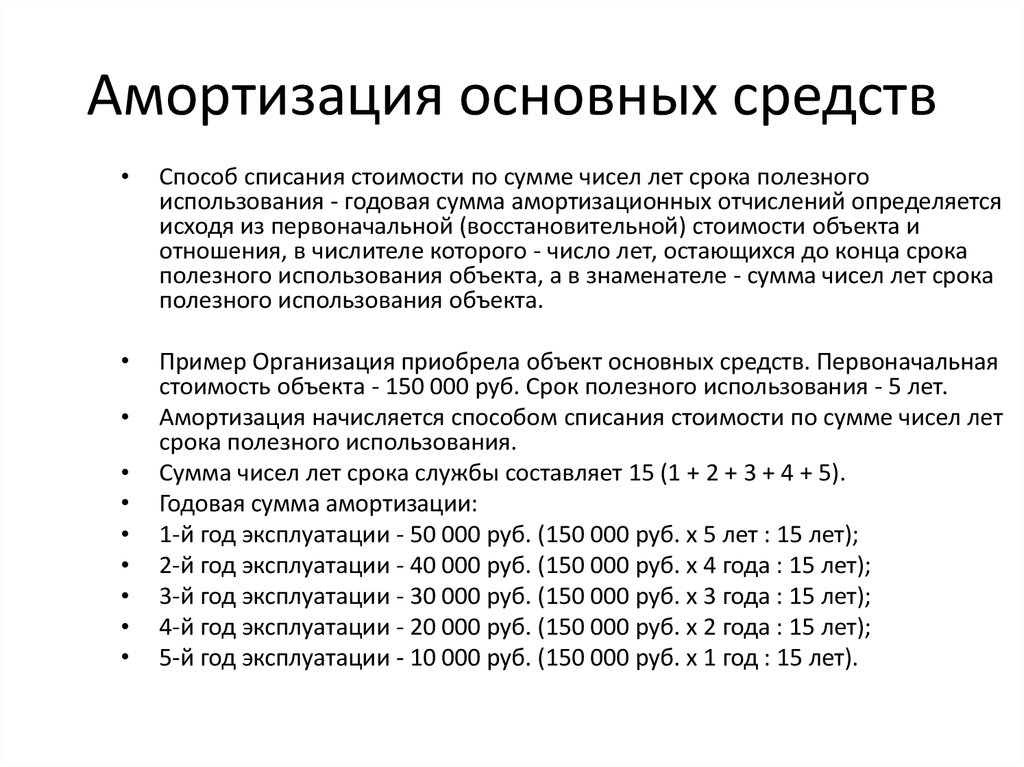

Сумма амортизации за годы

Это также ускоренный метод, при котором активы амортизируются быстрее в первые годы и меньше в последующие годы. Подробности смотрите в CalculatorSoup

Калькулятор суммы амортизации за годы.

Подробности смотрите в CalculatorSoup

Калькулятор суммы амортизации за годы.

Амортизация единиц продукции (или деятельности)

Этот метод амортизации основан на единицах, произведенных активом, а не на времени. Амортизация рассчитывается по количеству единиц, произведенных активом в любой данный период. Узнайте больше на CalculatorSoup Калькулятор амортизации единиц продукции.

Прямолинейный калькулятор амортизации

Базовый калькулятор

Прямолинейная амортизация

Стоимость актива: $

Ликвидационная стоимость: $

Срок полезного использования (лет):

Введен в эксплуатацию:

Месяц:

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь

Конвенция:

Полный МесяцСередина МесяцаСередина КварталаПолугодие

Округление до Долларов:

Расписание

5 Обесценение

ullОтвет:

Печать расписания

Cost: $11,000.

Life: 5 years, Convention: Full-Month

First Year: 8 months

Depreciation

$1,333

$2,000

$2,000

$2,000

$2,000

Чем этот калькулятор может быть лучше?

Поделитесь этой ссылкой для ответа: help

Вставьте эту ссылку в электронное письмо, текст или социальные сети.

Получить виджет для этого калькулятора

© Calculator Soup

Поделись этим калькулятором и страницей

Калькулятор Используйте

Используйте этот калькулятор для расчета простой линейной амортизации основных средств. Создайте и распечатайте графики амортизации.

Входы

- Стоимость активов

- первоначальная стоимость вашего актива или амортизируемая стоимость; сумма, необходимая для подготовки актива к использованию по назначению

- Ликвидационная стоимость

- стоимость актива в конце срока его полезного использования; также известная как остаточная стоимость или стоимость лома

- Срок полезного использования

- ожидаемое время, в течение которого актив будет продуктивным для ожидаемой цели

- Введен в эксплуатацию

- выберите месяц и введите год начала использования актива по назначению

- Год

- введите 1 или 4 цифры; введите год из четырех цифр, чтобы использовать фактические годы ИЛИ введите 1, чтобы перечислить годы, используя цифры от 1 до последнего года

- Конвенция

- выберите Соглашение о полном месяце, середине месяца, середине года или середине квартала; если вы не знаете, оставьте его на обычном Full-Month

Образец полного графика амортизации

Стоимость: 11 000 долларов США, утилизация: 1 000 долларов США.

Срок службы: 5 лет, соглашение: полный месяц

Первый год: 8 месяцев

Формула прямолинейной амортизации

Прямолинейный расчет, как следует из названия, представляет собой прямолинейное снижение стоимости активов. Амортизация актива распределяется равномерно в течение всего срока службы.

- Амортизация за любой период = ((Стоимость — Остаток) / Срок службы)

- Амортизация за неполный год, когда первый год состоит из M месяцев, принимается как:

- Амортизация за первый год = (M / 12) * ((Стоимость — Спасение) / Срок службы)

- Амортизация за прошлый год = ((12 — М) / 12) * ((Стоимость — Остаток) / Срок службы)

- А, срок службы, например, 7 лет будет амортизироваться через 8 лет.

Прямолинейный пример амортизации

Предположим, что актив для бизнеса стоит 11 000 долларов, будет иметь срок службы 5 лет и ликвидационную стоимость 1 000 долларов.