Строки баланса | Современный предприниматель

- ›

- ›

- Строки бухгалтерского баланса

Кодовые обозначения в форме баланса необходимы статистическим органам для формирования итоговых показателей по отраслям экономики в разрезе отдельных показателей деятельности субъектов предпринимательства. Баланс с проставленными кодами заполняется по итогам года. Шифры установлены в четырехзначном формате.

- Актив бухгалтерского баланса

- Пассив бухгалтерского баланса

- Подводим итоги

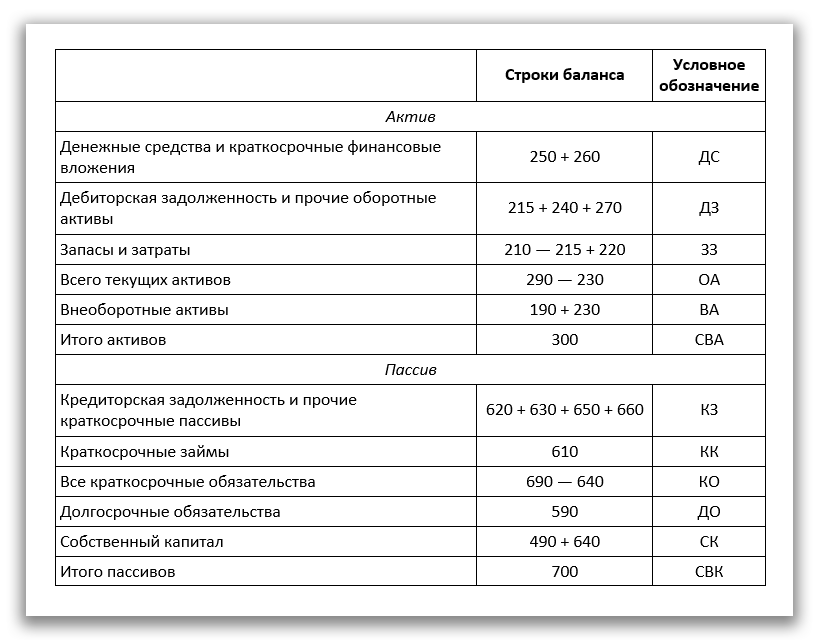

Актив бухгалтерского баланса

Приказо Минфина РФ от 02. 07.2010 № 66н определяет деление баланса на два раздела — актив и пассив. В активе показывается имущество компаний, выраженное в материальных предметах и объектах нематериального характера, которые имеют ценность для конкретного предприятия.

07.2010 № 66н определяет деление баланса на два раздела — актив и пассив. В активе показывается имущество компаний, выраженное в материальных предметах и объектах нематериального характера, которые имеют ценность для конкретного предприятия.

Актив состоит из таких строк:

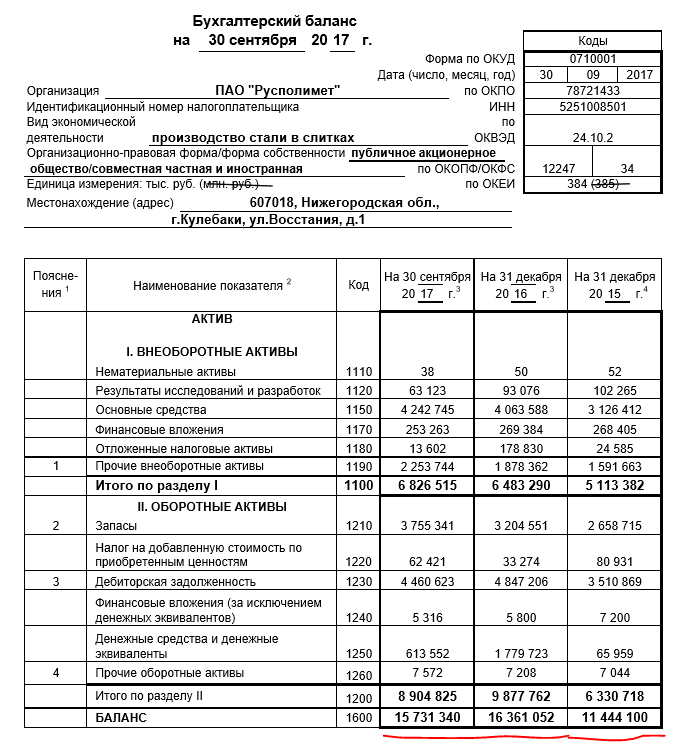

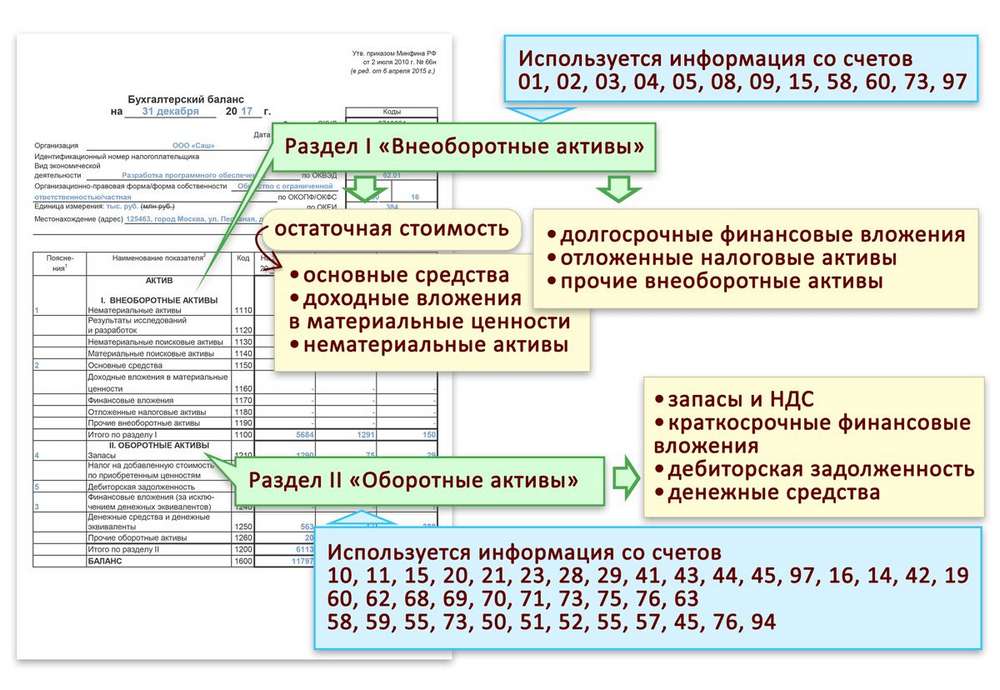

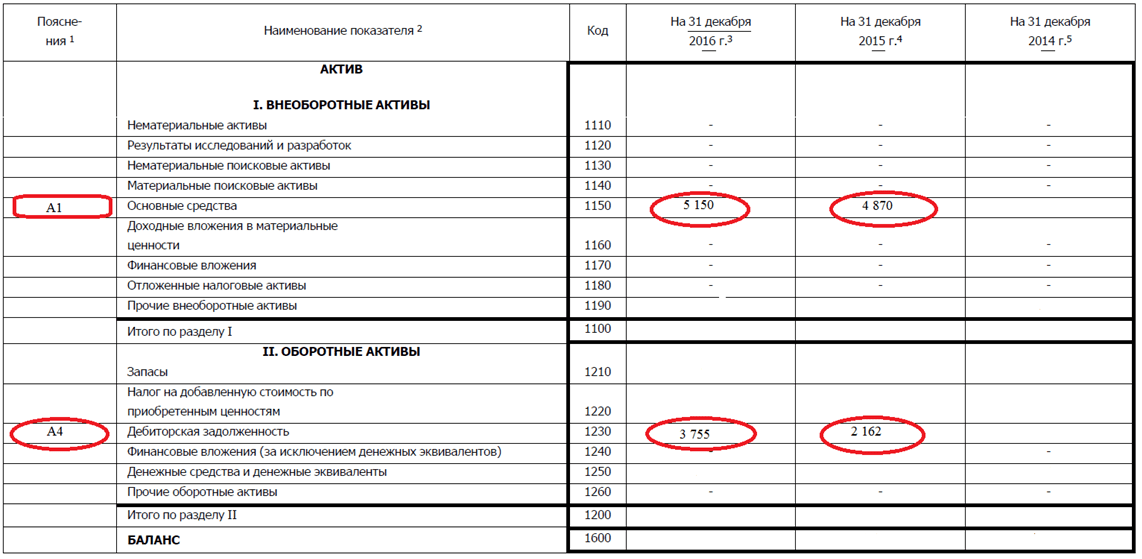

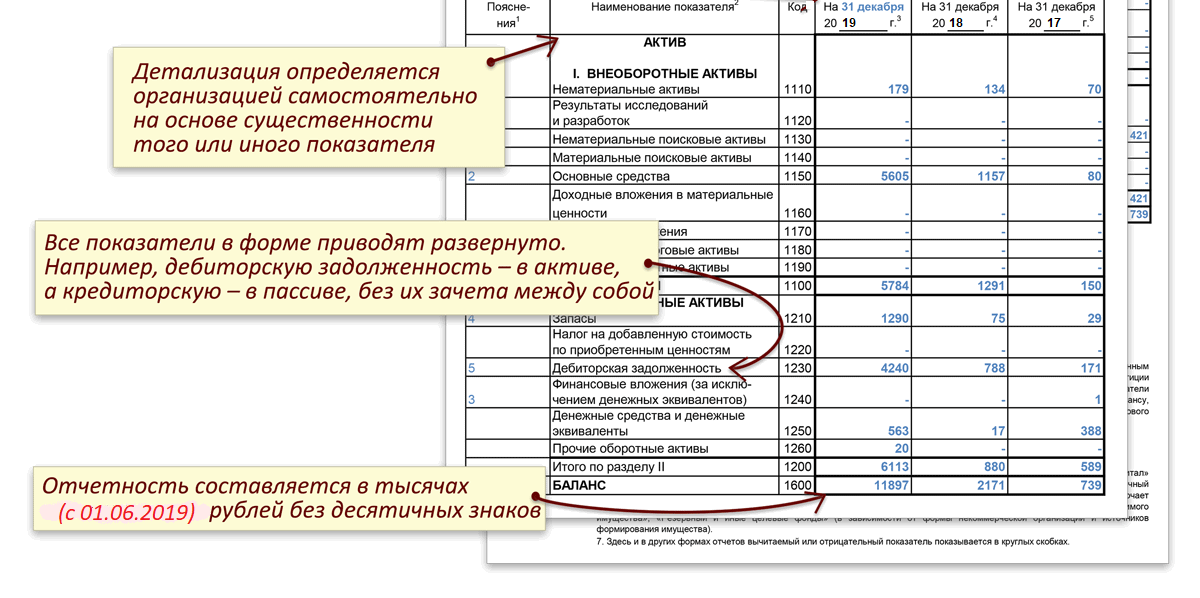

- Для обобщения информации о внеоборотных активах используется строка 1100. Детализация производится построчно в графах с номерами от 1110 по 1190. Строка 1150 бухгалтерского баланса заполняется при наличии у компании основных средств, принадлежащих ей на праве собственности. Активы учитываются по величине остаточной стоимости. В их общую сумму включаются объекты непроизводственного и производственного назначения. Исключение делается для имущества, которое приобреталось для последующей сдачи в аренду.

- Кодировка 1200 предназначена для оборотного имущества. Строка 1210 бухгалтерского баланса объединяет показатели стоимости товаров, материалов, готовых изделий и незавершенного производства с несписанными остатками хозяйственного инвентаря и канцтоваров.

Из чего складывается строка 1210 баланса — она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в строку 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).

Из чего складывается строка 1210 баланса — она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в строку 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит). - Строка 1250 бухгалтерского баланса объединяет значения по всем счетам учета денежных знаков (в кассе, на расчетных счетах в банке, находящиеся в пути).

Из чего складывается строка 1210 баланса — она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в строку 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).

Из чего складывается строка 1210 баланса — она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в строку 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).Итоги по активной части — валюта баланса отражается в строке 1600.

Статья по теме:

Балансовая и остаточная стоимость: в чем разница

Балансовая стоимость активов — это денежная стоимость имущества компании, отраженная в балансе. Рассмотрим подробнее, чем отличается балансовая стоимость от остаточной и первоначальной, а также для каких активов могут применяться эти понятия.

Подробнее

Рассмотрим подробнее, чем отличается балансовая стоимость от остаточной и первоначальной, а также для каких активов могут применяться эти понятия.

Подробнее

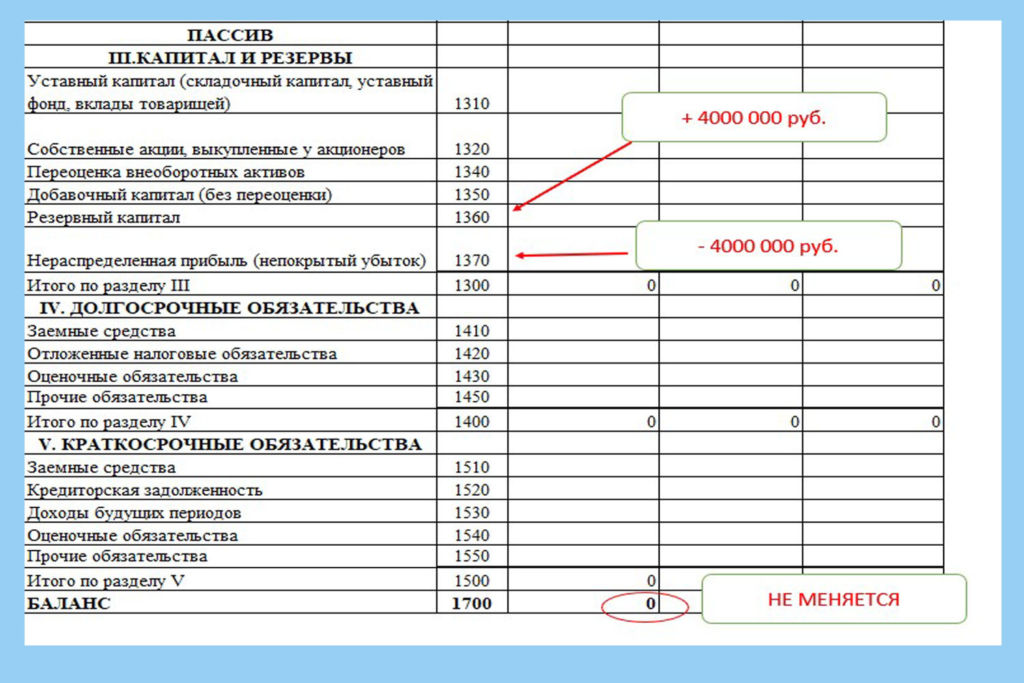

Пассив бухгалтерского баланса

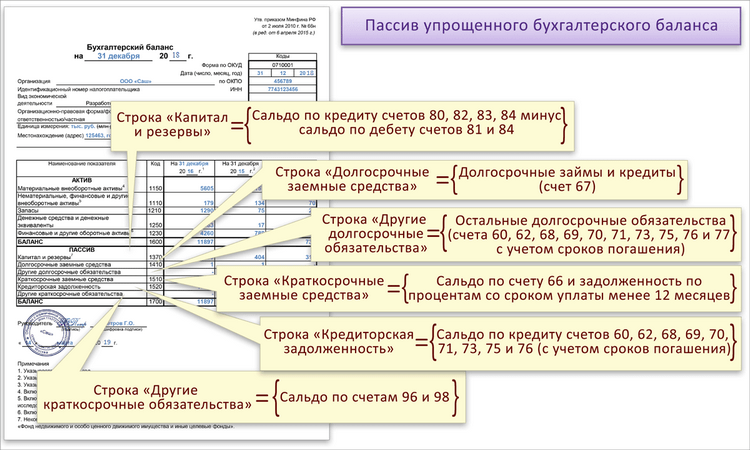

Пассивная часть отчета содержит три группы постатейной расшифровки данных учета по результатам работы за последний год. Первый блок информации показывает стоимость капитала в разных его формах (строки 1310-1360). В составе капиталов учитывается прибыль или убытки, которые не были распределены на последний день отчетного периода — строка 1370.

Данные показатели приводятся с более подробной расшифровкой в отчете об изменении капитала. Суммы прибыли находят отражение в дополнительной форме — отчете о финансовых результатах. Строка 1370 бухгалтерского баланса концентрирует внимание на прибыли в денежном выражении, которая подлежит распределению. Ее выплата может быть инициирована в новом году по решению учредителей.

Из чего складывается строка 1370:

- сальдо по счету 84;

- значение остатка, сформированного на счете 99 (если формируется промежуточный тип отчетности).

Следующий блок информации касается долгосрочного вида обязательств компании. Он состоит из строк 1410-1450. Данные должны соответствовать сведениям, приведенным в форме 5. Краткосрочные кредиты и займы в балансе — строка 1500. Обязательства детализируются по таким группам:

- в графе с кодовым обозначением 1510 указывается показатель кредитового остатка счета 66;

- строка 1520 бухгалтерского баланса отражает суммы значений из остатков по счетам 69, 68, 62, 60, 76, 75, 73, 71, 70;

- в ячейке рядом с шифром 1550 показывают те суммы краткосрочных обязательств компании, которые по объективным причинам не попали в другие строки для фиксации заемных ресурсов со сроком погашения менее года.

Когда заполняется строка 1520, вносимые данные должны сверяться с информацией, детализируемой формой 5. Графа предназначена для внесения сведений о текущем состоянии расчетов с контрагентами и подотчетными лицами, работниками фирмы в разрезе задолженностей перед ними по имеющимся договорным отношениям.

Статья по теме: Расшифровка бухгалтерского баланса по строкам Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет. Подробнее

Подводим итоги

Бухгалтерский баланс отражает имущество организации (актив) и источники его формирования (пассив). Итоговые показатели (валюта баланса) по активу и пассиву должны быть равны.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист».

Посмотрите другие статьи и образцы документов раздела: Бухгалтерская отчетность

По какой строке отражается основной капитал в балансе?

Основной капитал — строка в балансе как таковая для него не предусмотрена. Однако зная, из каких статей складывается данный показатель, его несложно вычислить на основании данных бухгалтерской отчетности. Для начала определимся с понятием основного капитала (далее — ОК), разберем, какие формы он принимает и где находит свое отражение в балансе.

Понятие основного капитала

В целом капитал означает финансовые ресурсы, инвестированные предприятием в собственные активы с целью получения дополнительной прибыли. Весь капитал можно условно поделить на две большие группы: основной и оборотный.

Весь капитал можно условно поделить на две большие группы: основной и оборотный.

Основной капитал (ОК), по сути, представляет собой объем основных фондов и основных средств предприятия, выраженных в денежной величине.

Согласно общероссийскому классификатору основных фондов (ОКОФ), утвержденному приказом Росстандарта от 12.12.2014 № 2018-ст, под основными фондами следует понимать произведенные активы, многократно используемые для производства товаров или оказания услуг в течение длительного периода времени, но не менее 12 месяцев.

ОКОФ к основным фондам относит:

- здания и помещения,

- сооружения,

- расходы на улучшение земель,

- оборудование (в т. ч. компьютерное и информационное),

- хозяйственный инвентарь,

- транспортные средства,

- объекты интеллектуальной собственности,

- программное обеспечение и др.

Как мы видим, основной капитал может быть представлен как в материальной, так и нематериальной форме.

Определение внеоборотных активов во многом схоже с понятием ОК. Согласно форме бухбаланса, утвержденной приказом Минфина от 02.07.2010 № 66н, в состав внеоборотных активов также входят основные средства, НМА, поисковые активы, доходные вложения в матценности, финансовые вложения, отложенные налоговые и прочие внеоборотные активы. Для формирования показателя ОК, как и показателя внеоборотных активов, используются данные раздела 1 баланса.

Что называется внеоборотными активами и какими документами регламентируется их учет, читайте в статье «Внеоборотные активы в балансе (нюансы)».

Структура основного капитала

Основной капитал предприятия образуют:

- Основные средства — имущество, прямо или косвенно использующееся для производства продукции, оказания услуг, выполнения работ. В группу основных средств относят здания, оборудование, технику, транспорт, скот, инвентарь, земельные участки и др. (п. 4 ФСБУ 6/2020 ).

ВАЖНО! С отчетности за 2022 год необходимо применят ФСБУ 6/2020 «Основные средства» и ФСБУ 25/2018 «Бухгалтерский учет аренды» в обязательном порядке. Это следует учесть при составлении бухгалтерской отчетности за 2022 год.

Это следует учесть при составлении бухгалтерской отчетности за 2022 год.

- Незавершенное строительство — затраты по возведению объектов, на монтаж оборудования, а также приобретение оборудования, инвентаря и прочие капитальные затраты (п. 3 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина РФ от 30.12.1993 № 160).

ВАЖНО! Также с отчетности за 2022 год применяется новый ФСБУ 26/2020 «Капитальные вложения».

- Финансовые вложения — ценные бумаги, выкупленная дебиторская задолженность, вклады в уставный капитал сторонних организаций и др. (п. 3 ПБУ 19/02).

- Нематериальные активы — документально подтвержденное право собственности на результат интеллектуальной деятельности или средство индивидуализации (п. 4, 5 ПБУ 14/2007).

Для чего нужен анализ основного капитала

Анализ состояния ОК организации позволяет оценить уровень ее технической оснащенности, сделать выводы о заинтересованности участников в наращивании внутренних инвестиционных ресурсов, о надежности, стабильности и конкурентоспособности предприятия в целом.

Тщательное исследование структуры ОК выявляет скрытые возможности для более эффективного его использования, следствием чего становится увеличение доходности организации (в виде получения дополнительной прибыли, снижения себестоимости продукции, уменьшения временных затрат на выполнение работ и пр.).

Для полноценного анализа состояния основного капитала и расчета коэффициента эффективного использования основных фондов понадобится также информация, представленная в приложении № 3 к балансу, и статотчет формы № 11, утвержденной приказом Росстата от 22.06.2022 № 453.

Анализ ОК включает в себя несколько этапов:

- Исследование динамики изменения показателя ОК.

- Контроль за техническим состоянием основных фондов, их своевременным обновлением и техобслуживанием.

- Анализ эффективности использования активов и выявление негативно влияющих на них обстоятельств.

- Поиск дополнительного резерва для улучшения или пополнения собственных основных фондов.

Информация об основном капитале в бухгалтерской отчетности

Бухгалтерская отчетность — основной источник информации о состоянии ОК предприятия.

С 01.06.2019 действуют актуальные бланки бухгалтерской отчетности в редакции, утвержденной приказом Минфина от 19.04.2019 №61н. Подробнее об последних изменениях читайте здесь.

Для анализа изменения капитала используется приложение к балансу № 2 формы 0710004 «Отчет об изменениях капитала». Для изучения динамики движения основных фондов также окажется полезной статистическая годовая форма № 11.

Какие данные отражаются в отчете об изменениях капитала, подробно описано в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

В бухгалтерском балансе информация об ОК предприятия отражается в разделе 1 «Внеоборотные активы» в разрезе отдельных статей:

- Строка 1110 — служит для отражения остаточной стоимости нематериальных активов.

- Строки 1120, 1130, 1140 — отображают результаты исследований и разработок, нематериальные и материальные поисковые активы. Понятие поисковых активов дано в пп. 5–8 ПБУ 24/2011.

- Строка 1150 — здесь фиксируется балансовая стоимость основных средств. Сюда же включаются затраты на незавершенные капитальные вложения в основные средства и приобретение оборудования с расшифровкой данного показателя. Обоснованием такого подхода служит п. 20 ПБУ 4/99, согласно которому «Незавершенное строительство» входит в состав группы «Основные средства».

Понятие поисковых активов дано в пп. 5–8 ПБУ 24/2011.

Понятие поисковых активов дано в пп. 5–8 ПБУ 24/2011.Более детально понятие основных средств, а также нюансы отображения их стоимости в балансе разбираются в статье «Отражаем основные средства в бухгалтерском балансе».

- Строка 1160 — доходные вложения представляют собой форму долгосрочных финансовых инвестиций, а потому включаются в состав основного капитала предприятия. Данная строка содержит информацию об остаточной стоимости основных средств, переданных за плату во временное пользование. Если договором аренды предусмотрена возможность последующего выкупа арендуемого имущества или его автоматический переход к арендатору по окончании срока договора, то имущество учитывается арендатором как собственные основные средства и также включается в основной капитал.

- Строка 1170 — отражаются долгосрочные финансовые вложения.

- Строка 1190 — здесь учитываются прочие внеоборотные активы, которые не попадают под распределение в основные группы 1-го раздела баланса и в то же время имеют существенный стоимостный показатель. Они также могут входить в состав основного капитала, если являются объектом классификации основных фондов.

Подробнее о способах анализа бухгалтерского баланса узнайте из статьи «Методика анализа бухгалтерского баланса предприятия».

Как мы видим, несмотря на схожесть понятий ОК и внеоборотных активов, различия в их структуре и стоимостном выражении все же имеются. Так, в ОК не включаются данные строки 1180 с информацией об отложенных налоговых активах. Данный показатель формирует величину добавочного капитала (п. 68 приказа Минфина от 29.07.1998 № 34н).

Как проверить по балансу платежеспособность организации, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в ответ эксперта.

Итоги

Величина основного капитала по балансовой стоимости складывается из показателей строк 1-го раздела бухгалтерского баланса «Внеоборотные активы», а именно: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1190. Полученный результат отличается от данных итоговой строки 1100 на сумму отложенных налоговых активов, поскольку данный актив не включается в основной капитал.

4 шт.Семейный, местный бизнес. Мы знаем природу.

- Зарегистрироваться/Войти

Ваша корзина пуста

Безопасная оплата с помощью:

Слайд-шоу с изображением продукта Элементы

Номер штрих-кода: 608896001165

REDINGTON PREDATOR FLY ROD 9′ #11

В наличии

G-PRE11904

Штрих-код: 608896001165

ЧАСТЬ ЧАСТЬ ПРЕДУПРЕЖДЕНИЯ. 0029 5,2 унции

0029 5,2 унции

Длина стержня: 9 Foot

Действие стержня: Fast

Количество стержней Секции: 4

Redington — Predator Fly Stod

. , и даже хорошо служит при ловле тревелли или легкой ловле тунца.

PREDATOR — идеальное нахлыстовое удилище для ловли крупной мухи, толстой лески и агрессивной рыбы. Он отличается мощным, интуитивно понятным быстрым действием, обладающим достаточной мощностью для борьбы с крупной рыбой, а также для подбора и заброса современных тяжелых лесок и массивных мух. Его действие предназначено для работы как в пресной, так и в морской воде, и все компоненты готовы к работе в соленой воде. Семейство PREDATOR включает в себя модели от пяти грузил для жутких удилищ до 16 грузиков, готовых к крупной дичи, включая уникальные специальные удилища, такие как специальная модель PIKE с настроенным строем и удлиненным боевым прикладом.

Особенности

- Интуитивно понятное быстрое действие

- Настроенный балансир в руке для ощущения легкости и точного заброса

- Катушкодержатель из анодированного алюминия, идеально подходит для любых водных условий

- Артикул модели с лазерной гравировкой на катушкодержателе для быстрой идентификации удилища

- Наконечники секций с эпоксидным покрытием для предотвращения прилипания

- Включает модель PIKE для конкретных видов.

- Направляющие из оксида алюминия с керамическими вставками и змеевидными направляющими из жесткой проволоки для долговечности

- Точки совмещения для легкой установки удилища

- Прочная трубка из кордуры со встроенными разделителями для удочек

- Пожизненная гарантия

Категории

Моя учетная запись

Информация

© Авторское право 2023 Black Dog Outdoor Sports — Питаться от Скорость света

Баланс киля C13U — рыболовные крючки Gamakatsu USA

C13U Балансировка киля

Ключевые особенности конструкции

Многоразовые и сухие мушки в стиле киля.

Цвет: черный NS

Сравнительная таблица нахлыстовых крючков Gamakatsu

| Общего назначения | Гамакатсу | Мустад | Тимко | Дайити | Дай-Рики |

|---|---|---|---|---|---|

| Стандартная проушина | С10 | 94840 | 5210 | 1170 | 300 |

| Стандартный глазок без зазубрин | С10Б | 94845 | 900BL | 1190 | |

| 1x тонкая | С10-3Ф | 98433 | 5230 | 1100 | |

| Straight Eye Dry | С10С | 94859 | 101 | 1110 | 310 |

| Мидж 1x Мелкая | С13С-М | 94859 | 501 | 1480 | |

| Stinger 1x Strong Forged | Б10С | 37187 | 2720 | ||

| Гло Жук | К14С | 9479 | 105 | 1510 | |

Лососевая стальная голова, 3 шт. , сильная , сильная | Л11С-3Х | 3406 | 800 | 2451 | |

| Стример 4 длинных 2 прочных | С11-4Л2Х | 79580 | 9395 | 2220 | 700 |

| Стример 4 длинных 2 прочных S | С11С-4Л2Х | 9674 | 9395 | 2220 | |

| Многоцелевой 1x Fine | С12С-1Ф | 3366 | 1640 | ||

| Многоцелевой 3-кратный сильный | С14С-3Х | 3406 | 800 | 2451 | |

| Скад | С12 | 80250 | 2487 | 1130 | |

| Кэддис | К12У | 37160 | 205БЛ | 1140 | |

| Скад, без колючек | С12-Б | 2487Б | |||

| Salmon Steelhead Dry 1x Fine | Т10-3Х | 7989 | 2421 | ||

| Мокрый стальной лосось | Т10-6Х | 36890 | 7999 | 2161 | 899 |

| Русская речная муха | Русская река | 36717 | |||

| Стандартный морской | СС15 | 34007 | 811С | 2546 | 930 |

ПРИМЕЧАНИЕ :

Gamakatsu заявляет, что это только сравнительная таблица.