Счет 66 «Расчеты по краткосрочным кредитам и займам» \ КонсультантПлюс

Счет 66 «Расчеты по краткосрочным кредитам и займам»

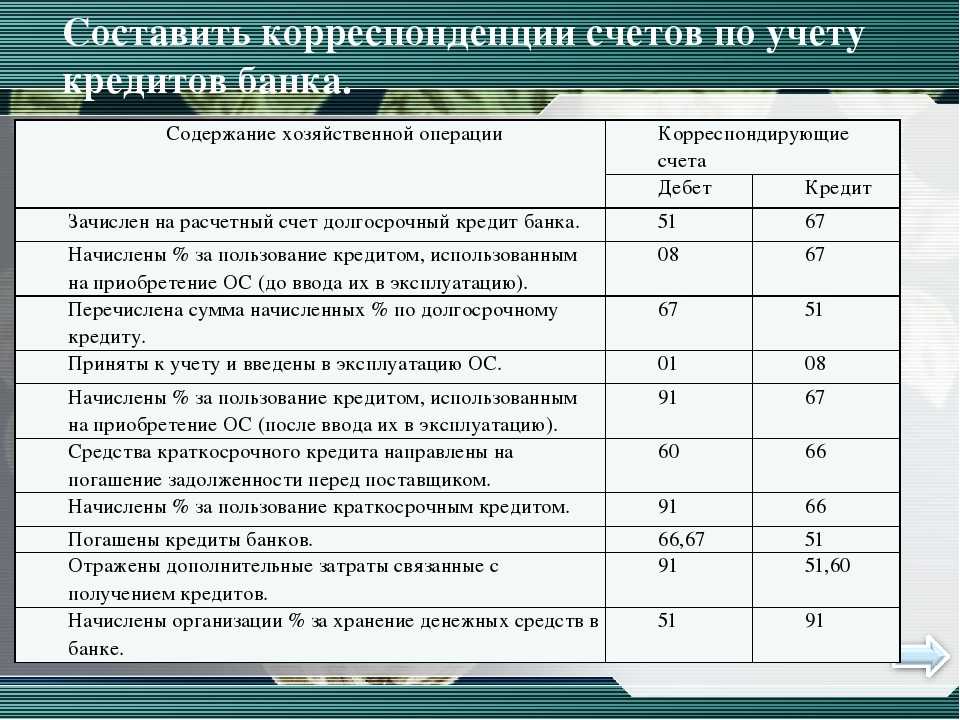

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 66 «Расчеты по краткосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 66 «Расчеты по краткосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

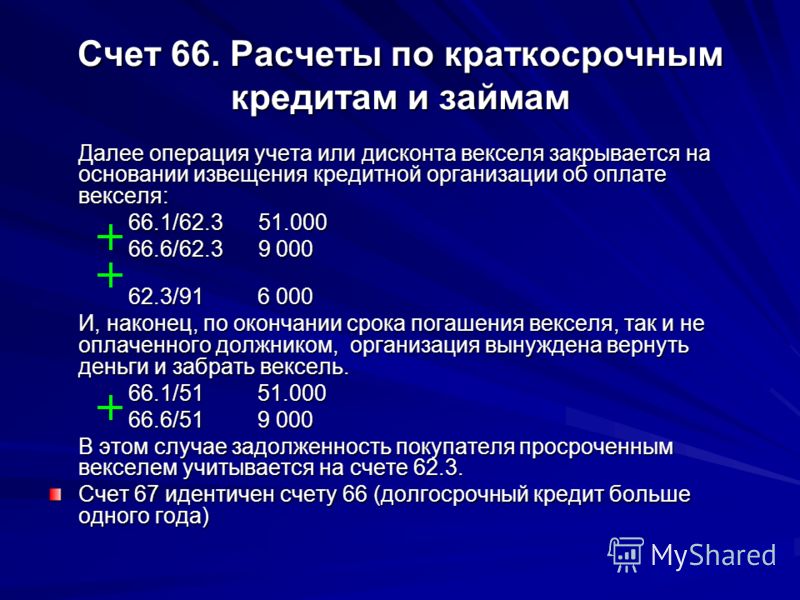

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

Счет 66 «Расчеты по краткосрочным кредитам и займам»

корреспондирует со счетами:

по дебету по кредиту

50 Касса

51 Расчетные счета 07 Оборудование к установке

52 Валютные счета 08 Вложения во внеоборотные

55 Специальные счета в активы

банках 10 Материалы

62 Расчеты с покупателями и 11 Животные на выращивании

заказчиками и откорме

66 Расчеты по краткосрочным 41 Товары

кредитам и займам 50 Касса

76 Расчеты с разными 51 Расчетные счета

дебиторами и кредиторами 52 Валютные счета

91 Прочие доходы и расходы 55 Специальные счета в

банках

60 Расчеты с поставщиками и

подрядчиками

66 Расчеты по краткосрочным

кредитам и займам

68 Расчеты по налогам и сборам

76 Расчеты с разными

дебиторами и кредиторами

82 Резервный капитал

91 Прочие доходы и расходы

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на. ..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.

1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.

1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.

2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуSouthwest 66 Credit Union: Счета

Текущие счета ►

Сберегательные счета ►

Банкоматы/дебетовые карты ►

Онлайн-банкинг/оплата счетов ►

Дополнительные услуги ►

проверка

Применить сейчас

Текущий счет является важным инструментом управления денежными средствами и должен облегчить вашу жизнь. Вот почему все варианты проверки SW66CU предлагают удобство круглосуточного доступа, расширенную сеть банкоматов и надежное мобильное приложение. От нашей проверки 55+ до нашей стандартной проверки, у нас есть вариант, который подходит именно вам!

Вот почему все варианты проверки SW66CU предлагают удобство круглосуточного доступа, расширенную сеть банкоматов и надежное мобильное приложение. От нашей проверки 55+ до нашей стандартной проверки, у нас есть вариант, который подходит именно вам!

Исследуй и открывай ▼

экономия

Применить сейчас

Мы здесь, чтобы помочь вам достичь ваших финансовых целей и предложить удобные варианты экономии, чтобы сделать именно это! Независимо от того, создаете ли вы сбережения на случай непредвиденных обстоятельств, присматриваетесь к более долгосрочной цели, например, покупаете свой первый дом, или планируете выйти на пенсию — у нас есть учетная запись, которая подходит именно вам.

Изучите и откройте ▼

Присоединяйтесь к нам сегодня ►

Подать заявку на кредит ►

Проверить курсы ►

Рассчитать платеж ►

Найти банкомат ►

Найти общий филиал ►

«Спасибо вам не только за то, что вы делаете для своих Одесса даже стала более сильным сообществом из-за вашего существования».

Представитель штата, Brooks Landgraf

ДЕБЕТОВАЯ КАРТА VISA

Совершайте покупки в магазинах и в Интернете удобно и безопасно в миллионах мест по всему миру с помощью бесплатной дебетовой карты Visa от SW66CU! Вы также можете использовать свою дебетовую карту для доступа к нашей расширенной сети банкоматов. И ВСЕ наши карты являются картами EMV для большей защиты от мошенничества.

прямой депозит

Упростите свою жизнь с помощью прямого депозита! Наша надежная система прямого депозита проста в использовании. Свяжитесь с нами сегодня, чтобы начать зачисление вашей заработной платы, пенсии, социального обеспечения и других регулярных депозитов на ваш счет в электронном виде.

ЗАКАЗАТЬ ЧЕКИ

Нажмите здесь, чтобы заказать чеки

ДЕБЕТНАЯ КАРТА VISA AFFINITY

SW66CU установила отношения со школьными и церковными группами, чтобы предлагать карты поддержки. Этим организациям делается четверть пожертвований в размере 5% от чистого обмена.

- Одесская средняя школа

- Пермская средняя школа

- Дом Иисуса

- CDA Кафедральный собор Алабансы

- Братство Храма Веры

- Перейти Рыцарей

- Центр поклонения последнему дождю

Покажите свою школьную или церковную гордость с помощью карты родства. Если ваша школа и церковь заинтересованы в присоединении к этой программе, пожалуйста, зайдите в филиал или позвоните нам.

ОНЛАЙН-БАНКИНГ И ОПЛАТА СЧЕТОВ

Управляйте своими деньгами в любом месте и в любое время с помощью удобства онлайн-банкинга от SW66CU! Мы упрощаем:

- Просматривать баланс своего счета и последние транзакции

- Переводить средства между счетами

- Отслеживать действия для предотвращения мошенничества

- Получать уведомления о транзакциях и входах в систему

- Оплачивать кредиты SW66CU

- Оплачивать счета и планировать будущее платежи

- Отправить средства на выпускной, дни рождения и многое другое

- Приложение включено

Начать просто! Зарегистрируйтесь, чтобы получить доступ к онлайн-банкингу/оплате счетов.

ОВЕРДРАФТ-ПЛАТЕЖНЫЕ УСЛУГИ

Мы в SW66CU понимаем, что ошибки случаются даже с лучшими из нас! Вот почему мы предлагаем несколько вариантов защиты от овердрафта в соответствии с вашими потребностями:

- Свяжите свои сбережения, счета денежного рынка или другие депозитные счета SW66CU со своим текущим счетом, чтобы автоматически покрывать овердрафт. Свяжитесь с нами, чтобы запросить привязку ваших учетных записей и воспользоваться вашим текущим сберегательным балансом для покрытия непредвиденных расходов.

- Если вы соответствуете требованиям, воспользуйтесь нашей Программой защиты от овердрафта, чтобы избежать проблем с возвращенными чеками или отклоненными транзакциями по дебетовой карте. Свяжитесь с нами, чтобы узнать о процедурах подписки.

Отказ от ответственности за ссылки третьих лиц — Southwest 66 Credit Union не поддерживает и не гарантирует ссылки третьих лиц. Продукты и услуги, предлагаемые на сторонних сайтах, не являются продуктами Southwest 66. Southwest 66 не может подтвердить точность информации, предоставленной на связанных сайтах. Ссылка на веб-сайт не означает одобрения Southwest 66 или любого из ее сотрудников спонсоров сайта или продуктов, представленных на сайте. Другие веб-сайты, на которые вы можете ссылаться с этого сайта, не связаны Политикой конфиденциальности веб-сайтов Southwest 66. Калькуляторы дают только оценки. Ознакомьтесь с нашей политикой конфиденциальности.

Southwest 66 не может подтвердить точность информации, предоставленной на связанных сайтах. Ссылка на веб-сайт не означает одобрения Southwest 66 или любого из ее сотрудников спонсоров сайта или продуктов, представленных на сайте. Другие веб-сайты, на которые вы можете ссылаться с этого сайта, не связаны Политикой конфиденциальности веб-сайтов Southwest 66. Калькуляторы дают только оценки. Ознакомьтесь с нашей политикой конфиденциальности.

5 причин, по которым ваш кредитный рейтинг может внезапно упасть

Существуют общие рекомендации, которым вы можете следовать, чтобы улучшить свой кредитный рейтинг. Но что часто упускается из виду, так это действия, которые вы предпринимаете, которые на самом деле влияют на ваш счет, даже если вы делаете что-то, что вы считаете положительным.

Хорошая новость заключается в том, что многие проблемы с кредитным рейтингом носят временный характер и могут быть легко устранены. И часто такие действия, как погашение кредита или подача заявки на новую кредитную карту, принесут вам пользу в долгосрочной перспективе, как только вы преодолеете первоначальные колебания.

Ниже CNBC Select описывает пять причин, по которым ваш кредитный рейтинг может внезапно ухудшиться — осознаете вы это или нет.

1. Вы подали заявку на новую кредитную карту

Эмитенты карт извлекают ваш кредитный отчет, когда вы подаете заявку на новую кредитную карту, потому что они хотят увидеть, какой риск вы представляете, прежде чем предоставлять вам кредитную линию. Эта проверка кредитоспособности называется «жестким запросом» или «жестким запросом» и временно снижает ваш кредитный рейтинг на несколько баллов. Сложные запросы остаются в вашем кредитном отчете в течение двух лет, но FICO (которую используют большинство кредиторов) рассматривает запросы только за последние 12 месяцев при расчете вашего кредитного рейтинга.

Но настойчивые запросы по вашему кредитному отчету не обязательно плохи, если они происходят в меру. В конце концов, подача заявки на кредитную карту — это отличный первый шаг в построении кредита. Когда вы правильно используете кредитные карты — взимая плату за покупки и полностью оплачивая их в установленный срок — они могут помочь увеличить ваш кредитный рейтинг. Если вы хотите получить кредит, рассмотрите кредитную карту Visa® Petal® 2 с возвратом наличных без комиссии, которая предлагает возврат наличных, или кредитную карту Capital One Platinum, предназначенную для средних заявителей на получение кредита.

Если вы хотите получить кредит, рассмотрите кредитную карту Visa® Petal® 2 с возвратом наличных без комиссии, которая предлагает возврат наличных, или кредитную карту Capital One Platinum, предназначенную для средних заявителей на получение кредита.

Чтобы уменьшить количество ненужных жестких проверок вашего кредитного отчета, проверьте, имеете ли вы право на получение новой карты, используя предложения предварительного одобрения или предварительной квалификации эмитентов. Это не гарантирует, что вы будете одобрены для конкретной кредитной карты, но они дадут вам хорошее представление.

Когда дело доходит до фактической подачи заявок на новые кредитные продукты, не забудьте распределить заявки на кредитные карты по времени. Подавайте заявку на новую кредитную карту только каждые три месяца и, возможно, ждите между приложениями еще дольше, если у вас более низкий кредитный рейтинг.

2. Вы списали крупную покупку со своей кредитной карты

Кредитные карты удобны для совершения крупных покупок, потому что вам не нужно платить всю сумму вперед, но если вы оставите большой остаток на своей карте, это приведет к более высокому использованию кредита. ставка (CUR) в бюро кредитных историй.

ставка (CUR) в бюро кредитных историй.

Коэффициент использования, или отношение долга к кредиту, измеряет, сколько кредита вы используете по сравнению с тем, что у вас есть. Вы хотите стремиться к низкому коэффициенту использования, потому что использование слишком большого доступного кредитного лимита показывает, что вы представляете финансовый риск для эмитентов. Эксперты рекомендуют поддерживать использование кредита ниже 30%, а некоторые даже предлагают ниже 10%, чтобы получить лучший кредитный рейтинг.

Перед тем, как списать со своей кредитной карты крупную сумму, убедитесь, что вы сможете полностью погасить ее до окончания расчетного периода. Наличие большого баланса на вашей кредитной карте не только плохо сказывается на коэффициенте использования кредита, но и влечет за собой большие проценты.

3. Вы пропустили платеж по кредитной карте

Поскольку ваша платежная история является наиболее важным фактором, определяющим ваш кредитный рейтинг (составляет 35% вашего расчета балла FICO), пропущенный платеж по кредитной карте будет иметь немедленный отрицательный влияние на ваш счет. Излишне говорить, что кредиторы и эмитенты очень заботятся о том, своевременно ли вы оплачивали свои прошлые кредитные счета, потому что они указывают на ваш риск.

Излишне говорить, что кредиторы и эмитенты очень заботятся о том, своевременно ли вы оплачивали свои прошлые кредитные счета, потому что они указывают на ваш риск.

Согласно данным FICO, 30-дневная просрочка платежа может привести к снижению справедливой кредитной оценки с 17 до 37 баллов, а очень хорошей или отличной кредитной истории — к снижению с 63 до 83 баллов. Но более длительный 90-дневный пропущенный платеж снижает ту же самую справедливую оценку с 27 до 47 баллов и понижает отличную оценку на 113 до 133 баллов. Другими словами, чем выше ваш кредитный рейтинг, тем сильнее будет негативный эффект.

Скорость восстановления вашего счета после пропущенного платежа зависит от вашей кредитной истории и вашего платежного поведения после пропущенного платежа. Если после этого вы быстро вернетесь в нужное русло, скорее всего, ваш счет начнет улучшаться вместе с хорошей платежной историей. История своевременных платежей жизненно важна для хорошего кредитного рейтинга, и еще лучше, если вы можете оплатить их в полном объеме.

4. Вы выплатили кредит

В то время как погашение долга по кредитной карте может повысить ваш кредитный рейтинг, погашение долга в рассрочку, например, по ипотеке или студенческому кредиту, имеет противоположный эффект.

Выплата кредита на покупку автомобиля может привести к падению вашего кредитного рейтинга, поскольку это означает, что на ваше имя будет меньше кредитного счета. Сочетание кредита составляет 10% от вашего кредитного рейтинга FICO, потому что важно показать, что вы можете управлять различными типами долга.

Однако пусть это не помешает вам выплатить кредит. Отсутствие долгов поможет вашему общему финансовому благополучию, и нет смысла платить ненужные проценты с течением времени только для того, чтобы сэкономить несколько кредитных баллов.

5. Вы закрыли свою кредитную карту

Закрытие счета кредитной карты, особенно самой старой, ухудшает ваш кредитный рейтинг, поскольку снижает общий доступный вам кредитный лимит (помните, что вы хотите высокий лимит) и снижает общий средний возраст ваших аккаунтов. Длина вашей кредитной истории составляет 15% от вашего балла FICO, поэтому эксперты рекомендуют строить кредит в молодом возрасте. Чем дольше вы можете показать, что у вас есть кредит, тем лучше для вашего кредитного рейтинга.

Длина вашей кредитной истории составляет 15% от вашего балла FICO, поэтому эксперты рекомендуют строить кредит в молодом возрасте. Чем дольше вы можете показать, что у вас есть кредит, тем лучше для вашего кредитного рейтинга.

Исключением является оплата кредитной картой, которой вы больше не пользуетесь. В современном мире, где путешествий почти не существует, это может означать закрытие вашей роскошной туристической кредитной карты с высокой ежегодной платой, такой как Chase Sapphire Reserve®, за которую новые держатели карт платят 550 долларов в год. Это также может означать закрытие вашей защищенной кредитной карты, за которую вы внесли депозит, чтобы получить кредитный лимит, например, с помощью защищенной кредитной карты Capital One Platinum.

Прежде чем закрыть карту, поговорите со своим эмитентом и узнайте, можете ли вы либо перейти на карту без годовой платы, либо, в случае защищенной карты, перейти на необеспеченную кредитную карту. Это может помочь вам сохранить кредитную линию, чтобы она не отображалась как закрытая в вашем отчете, и в то же время получить карту, которая лучше подходит для ваших нужд.