1С комиссионная торговля учет у комиссионера

- Опубликовано 30.08.2019 10:32

- Автор: Administrator

- Просмотров: 30305

Не смогли реализовать товар? Выход есть! Комиссионная торговля. Многие организации закупают на склад достаточно много товара, а после не могут его продать в полном объёме. Время идёт, товары морально устаревают. С такой же проблемой часто сталкиваются организации-производители. У них не всегда получается сбыть всю свою продукцию дилерам. И тогда на помощь приходит договор комиссии. В чём же отличие договора поставки от комиссионного?

Во-первых, сторонами договора комиссии являются комитент – правообладатель товаров и комиссионер – компания, берущая товары на комиссию, а не поставщик и покупатель.

Во-вторых, к комиссионеру, после получения им товара, не переходит право собственности, как по договору поставки.

В-третьих, получатель комиссионных товаров не должен их оплачивать до момента совершения сделки по реализации товаров конечному покупателю.

В плане учёта комиссионной сделки тоже есть свой плюс: при получении и возврате товаров нет никаких операций по учёту НДС. Правовые основы оформления комиссионной торговли изложены в Постановлении Правительства РФ от 06.06.1998 N 569 «Об утверждении Правил комиссионной торговли непродовольственными товарами». Основным пунктом договора комиссии является расчёт вознаграждения комиссионеру.

В случае фиксированной цены продажи товара, оплата комиссионеру, обычно, рассчитывается, как процент от стоимости продажи. Если по договору, комиссионер вправе самостоятельно устанавливать цену товара, то его вознаграждение составляет разницу между ценой покупки (передачи товара на комиссию) и ценой продажи потребителю.

Учет комиссионной торговли в 1С: Бухгалтерии

Перейдём к учёту комиссионной торговли в программе 1С: Бухгалтерия со стороны комиссионера.

Первым делом, нужно проверить настройки программы, для этого переходим в раздел «Администрирование» — «Функциональность». На вкладке «Торговля» проверяем наличие галочки «Продажа товаров или услуг комитентов (принципалов)».

Теперь отразим поступление комиссионных товаров на основании полученной нами накладной по форме ТОРГ-12. Ввод данного документа осуществляется в разделе «Покупки» — «Поступление (акт, накладная». После нажатия кнопки «Поступление» выбираем из выпадающего меню операцию «Товары, услуги, комиссия» и переходим к заполнению документа.

Важными реквизитами, влияющими на корректность отражения операции, являются договор и вид создаваемой номенклатуры. В договоре необходимо указать вид «С комитентом (принципалом) на продажу», а на вкладке «Комиссионное вознаграждение» выбрать способ расчёта.

При создании позиций номенклатуры следите за их видом, следует выбирать «Товары на комиссии». Именно этот вид номенклатуры обеспечивает проводки по дебету забалансового счёта 004.01.

Далее заполнение поступления товаров ничем не отличается от стандартной покупки. Счёт-фактуру регистрировать не требуется. Проведённый документ создаст движения только по дебету счёта 004.01.

Перейдём к реализации комиссионных товаров: «Продажи» – «Реализация (акт, накладная)». Заполняем документ необходимыми данными.

Обратите внимание на проводки. В связи с тем, что выручка от продажи товаров на комиссии не относится к доходам комиссионера, проводки по Кт 90.01.1 не будет. Так же, как и списания себестоимости на Дт 90.02.1.Отразим получение денежных средств от покупателя в разделе «Банк и касса» — «Банковские выписки» — «Поступление». Проведённый документ создаст проводки: Дт 51 Кт 62.01.

Проведённый документ создаст проводки: Дт 51 Кт 62.01.

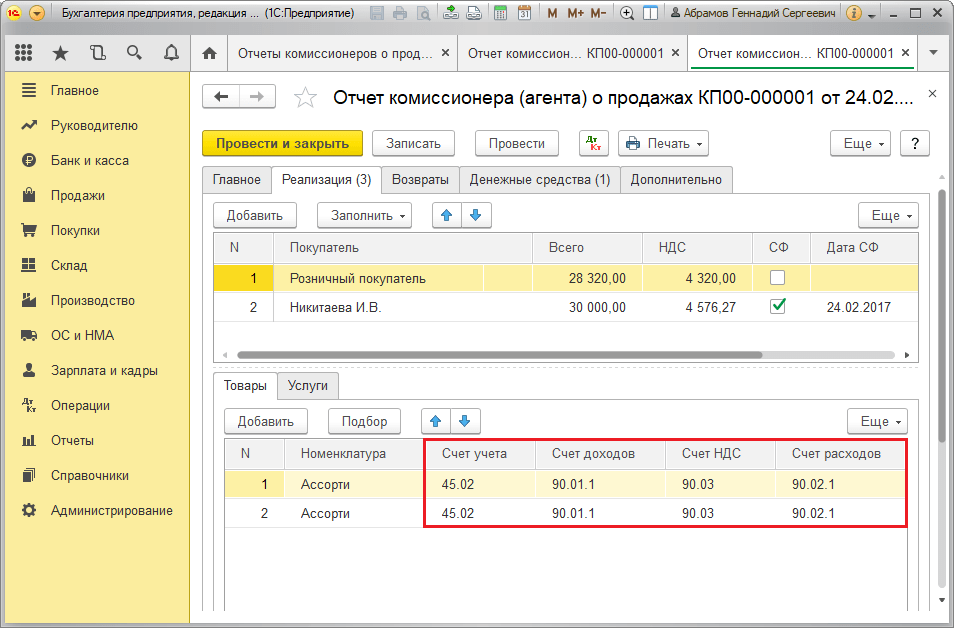

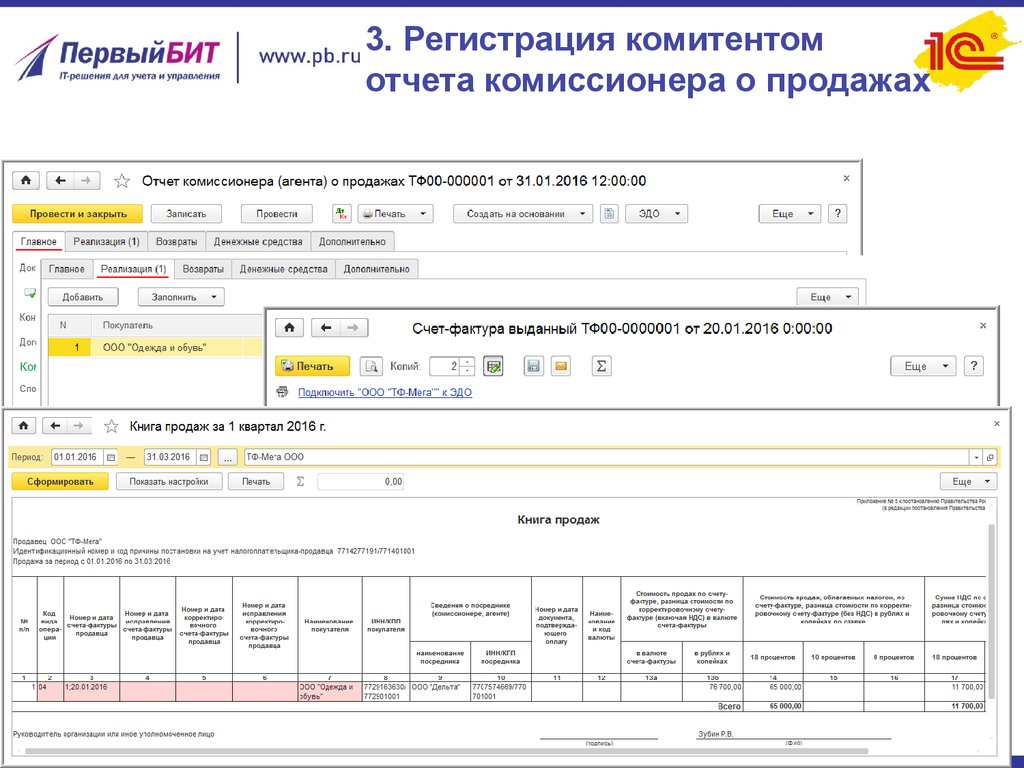

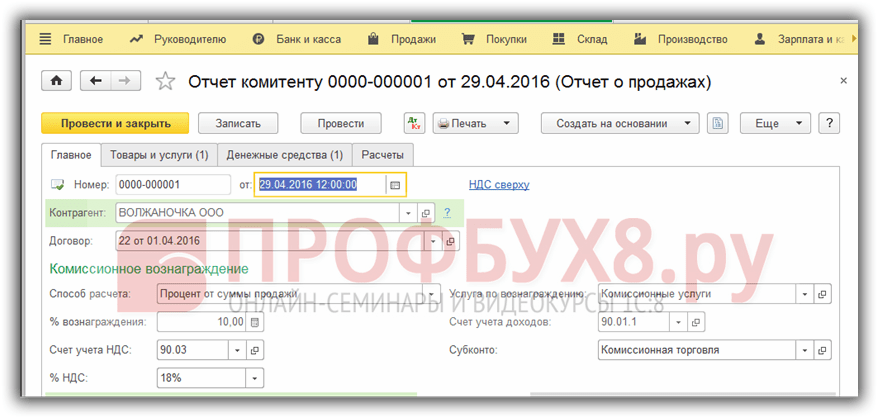

После того, как прошел отчётный период, указанный в договоре, комиссионер составляет отчёт комитенту. Ввести в программе его можно либо при помощи механизма «Ввода на основании» из поступления комиссионных товаров, либо в разделе «Покупки» — «Отчёт комитенту».

Документ состоит из 4 вкладок:

— вкладка «Главное» отражает услугу по реализации,

— на вкладке «Товары и услуги» при помощи кнопки «Заполнить» — «Реализованным по договору» отражаются все проданные товары,

— вкладка «Денежные средства» не заполняется в автоматическом режиме, на ней необходимо вручную внести сведения о поступивших денежных средствах от покупателя,

— на вкладке «Расчёты» указываются счета бухгалтерского учёта по взаиморасчётам с комитентом и покупателем.

Заполненный документ представлен на рисунках ниже:

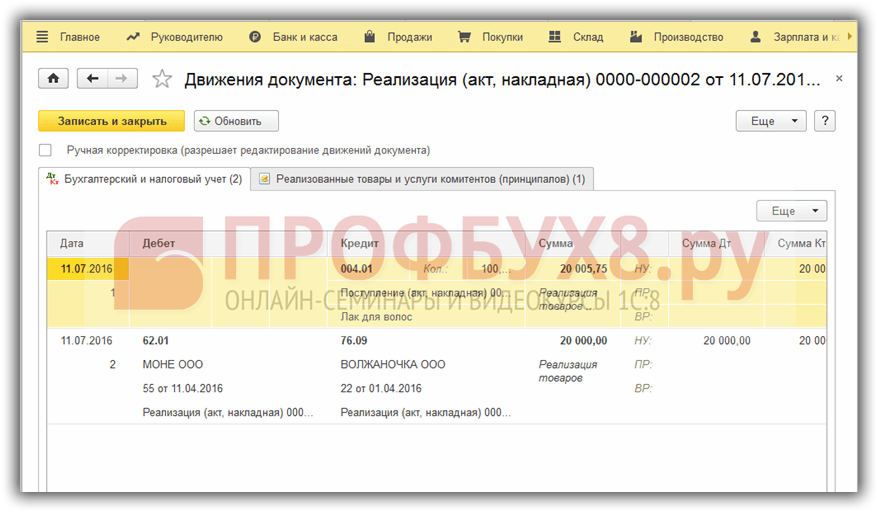

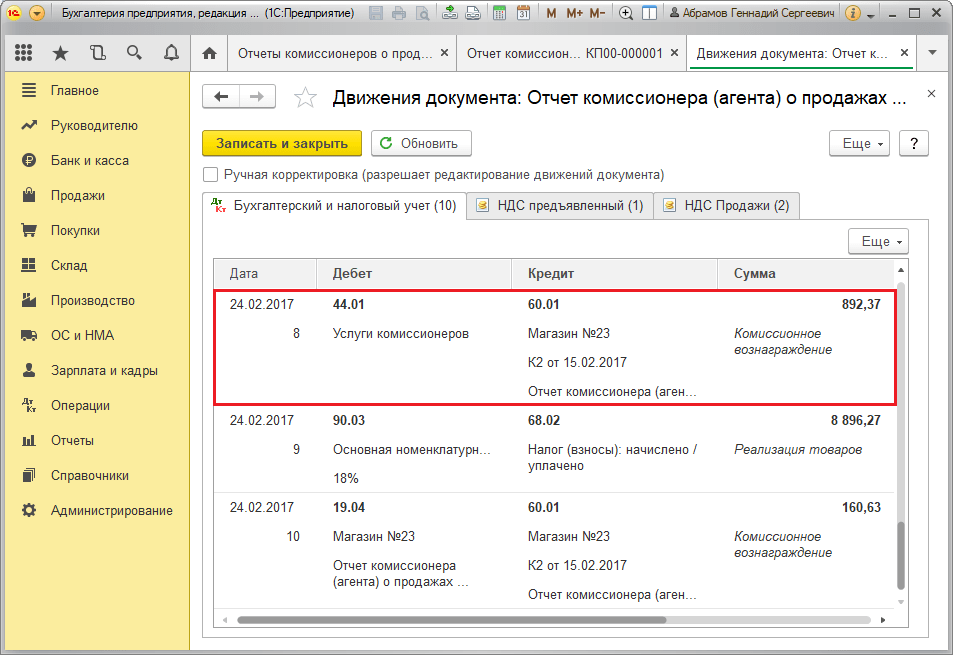

Проведённый документ создаст движения по счетам:

— Дт 76. 09 Кт 62.01 на сумму вознаграждения по договору комиссии,

09 Кт 62.01 на сумму вознаграждения по договору комиссии,

— Дт 62.01 Кт 90.01.1 отражение выручки по оказанию услуг комитенту

— Дт 90.03 Кт 68.02 на сумму НДС.

Последним этапом перечислим денежные средства комитенту, удержав из них комиссионное вознаграждение. Ввести в программе эту операцию можно либо при помощи «Ввода на основании» из отчёта комитенту, либо в разделе «Банк и касса» — «Банковские выписки» — «Списание».

Документ создаст проводку Дт 76.09 Кт 51 на разницу между суммой реализации и вознаграждением комиссионера.

Остаётся зарегистрировать счёт-фактуру, полученную от комитента. Удобнее всего её ввести на основании документа «Отчёт комитенту» — «Счёт-фактура на поступление». Заполняем номер и дату полученного счёта-фактуры, а затем нажимаем на кнопку «Выбор».

В открывшемся окне «Счета-фактуры выданные покупателям» при помощи кнопки «Заполнить» добавляем ту счёт-фактуру, которую создавали при реализации товаров.

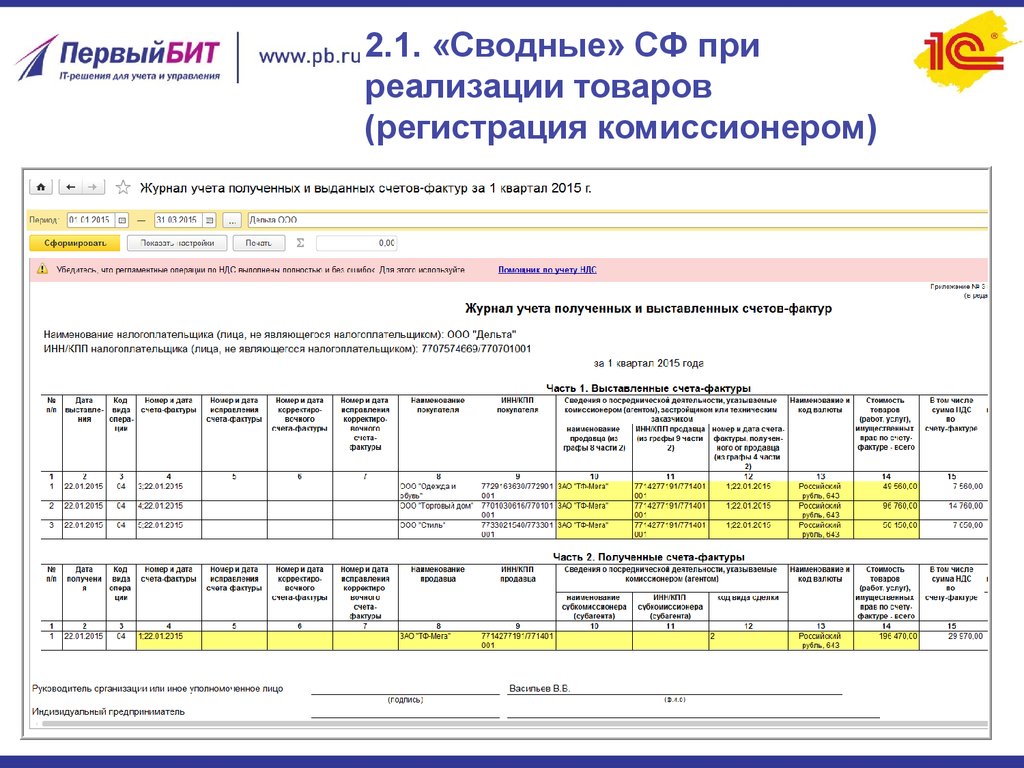

Важно отметить, что согласно п. 3.1 ст. 169 НК РФ при получении счетов-фактур, касающихся деятельности, совершённой в интересах другого лица на основе договора комиссии, комиссионеры обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

После проведения счёта-фактуры необходимо проверить отражение данной операции в журнале учёта полученных и выставленных счетов-фактур. Переходим в раздел «Отчёты» — «Журнал учёта счетов-фактур» и формируем его за необходимый отчётный период. В разделе «Выставленные счета-фактуры» должен отразиться счёт-фактура на реализацию комиссионного товара, а в разделе «Полученные счета-фактуры» — выписанный нам комитентом.

В книге продаж отражается счёт-фактура, зарегистрированный в отчёте комитенту на сумму комиссионного вознаграждения. В книгу покупок данные операции не попадают.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комиссионная торговля в 1С Бухгалтерия 8.

3: учет у комитента и комиссионера

3: учет у комитента и комиссионераЗагрузка

К списку статей

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

25 февраля 2023

Маргарита Матевосова

Методист отдела 1С Scloud

Для начала дадим определение понятию «Комиссионная торговля». Это условия, которые в обязательном порядке регламентируются комиссионным договором, заключенным, одной стороны комитентом, с другой стороны комиссионером (агентом). При этом, комитент поручает комиссионеру совершать сделки купли-продажи какого-либо товара от своего имени и в своих интересах за вознаграждение.

Отличительная особенность данной торговли в том, что товар в продаже, не будет являться собственностью агента. Когда товар поступает от комитента, то при оформлении в программе будет числиться на забалансовом счете.

Рассмотрим, каким образом происходит отражение комиссионной торговли на базе программы 1С Бухгалтерия редакции 8. 3. Товарная единица приходуется по документу «Поступление: товары, услуг, комиссия». Переходим на вкладку меню «Покупки» и выбираем пункт «Поступление (акты, накладные)». Попадаем в журнал документов поступления. Создаем новый документ с видом «Товары, услуги, комиссия». Разберем подробное заполнение каждого поля. Верхняя часть содержит основную информацию:

3. Товарная единица приходуется по документу «Поступление: товары, услуг, комиссия». Переходим на вкладку меню «Покупки» и выбираем пункт «Поступление (акты, накладные)». Попадаем в журнал документов поступления. Создаем новый документ с видом «Товары, услуги, комиссия». Разберем подробное заполнение каждого поля. Верхняя часть содержит основную информацию:

-

Организация – выбирается из списка, если учет ведется по нескольким. Если в учетной политике указана одна организация, то подставляется автоматически при создании документа.

-

Склад – указываем, на какой склад принимаем комиссионный товар.

-

Накладная от – прописываем вручную номер и дату сопроводительной накладной, которую получили от комитента.

-

Номер от – формируется автоматически программой по порядку.

-

Контрагент – выбираем из справочника или создаем нового комитента.

-

Договор – создается по условиям, согласованным с комитентом, которые можно отразить в наименовании для быстрого определения.

Обратите внимание, для того, чтобы 1С правильно распознала что это комиссия, необходимо выбрать вид договора «С комитентом (принципалом) на продажу». Также указать способ расчета вознаграждения и процент (или сумму).

Заполнение табличной части товарными единицами происходит на вкладке «Товары». Номенклатуру можно добавить через клавишу «+» построчно или комплексно через клавишу «Подбор», что значительно ускоряет и упрощает время обработки документа, когда товаров несколько.

При регистрации комиссионной торговли имеется еще один важный момент. Нужно создавать новые карточки номенклатурных единиц, принимающихся на комиссию, с указанием вида номенклатуры «Товары на комиссии».

Оформление счета-фактуры не требуется в данной ситуации. После заполнения всеми данными, документ проводится. Посмотрим сформировавшиеся проводки, в которых отразится поступление комиссионного товара на забалансовый счет 004.01 (Товары на комиссии (принятые на склад)):

После заполнения всеми данными, документ проводится. Посмотрим сформировавшиеся проводки, в которых отразится поступление комиссионного товара на забалансовый счет 004.01 (Товары на комиссии (принятые на склад)):

Теперь рассмотрим продажу товара стороннему покупателю-организации. Регистрируется стандартным документом реализации, который можно создать на основании счета-фактуры, выписанного покупателю, при этом все заполнения произойдут автоматически. Или отдельным документом «Реализация товаров». Для этого переходим на вкладку меню «Продажи», выбираем пункт «Реализации (акты, накладные)». Заходим в журнал и создаем новый документ с видом «Товары, услуги, комиссия». В данном случае все заполнения происходят вручную:

Проводим и смотрим движение документа:

В проводках будет отражен не только факт оплаты клиента и продажи товара, но и списание с дебетового забалансового счета 004.01. Итак, все количество принятого на комиссию товара продано, за него необходимо отчитаться комитенту и получить вознаграждение за данную услугу. Для этого предусмотрен специальный документ «Отчет комитенту». Оформление возможно двумя способами: отдельным документом или созданием на основании поступления. Чтобы отразить отдельным документом, необходимо перейти на вкладку меню «Покупки» и выбрать пункт «Отчеты комитентам». Далее нажать клавишу «Создать» и произвести все заполнения вручную. Оформление отчета по документу «Поступление товаров и услуг» занимает меньшее время, так как заполняется автоматически по уже введенной информации. Находим поступление от комитента, нажимаем клавишу «Создать на основании» и выбираем из выпадающего списка пункт «Отчет комитенту»:

Для этого предусмотрен специальный документ «Отчет комитенту». Оформление возможно двумя способами: отдельным документом или созданием на основании поступления. Чтобы отразить отдельным документом, необходимо перейти на вкладку меню «Покупки» и выбрать пункт «Отчеты комитентам». Далее нажать клавишу «Создать» и произвести все заполнения вручную. Оформление отчета по документу «Поступление товаров и услуг» занимает меньшее время, так как заполняется автоматически по уже введенной информации. Находим поступление от комитента, нажимаем клавишу «Создать на основании» и выбираем из выпадающего списка пункт «Отчет комитенту»:

Если при оформлении договора не указывалась информация по оплате услуги, то ее можно ввести в этом документе на вкладке «Главное» в разделе «Комиссионное вознаграждение». Необходимо заполнить поля:

-

Способ расчета – выбрать из выпадающего списка предпочтительный вариант, например, «Процент от суммы продажи».

-

% вознаграждения – вручную прописать процент.

-

Счет учета НДС – если организация является плательщиком НДС, то указываем номер счета 90.03 (Налог на добавленную стоимость).

-

% НДС – обычно 18%.

-

Услуга по вознаграждению – выбирается из справочника или создается новая, для точного определения услуги можно задать наименование «Комиссионное вознаграждение».

-

Счет учета доходов – оплата услуги расценивается как доход, поэтому необходимо указать счет доходов 90.01.1.

-

Субконто – должно относится к номенклатурной группе «Услуги».

Для расчета конкретной суммы вознаграждения необходимо заполнить еще вкладку «Товары и услуги». Здесь вводится наименование номенклатуры, количество и цена поступления. Заполнение возможно через любую из клавиш «Добавить», «Заполнить» и «Подбор». Самый быстрый и простой способ: нажимаем «Заполнить» и выбираем из выпадающего списка «Заполнить по поступлению». Все товары из документа поступления отразятся в табличной части:

Заполнение возможно через любую из клавиш «Добавить», «Заполнить» и «Подбор». Самый быстрый и простой способ: нажимаем «Заполнить» и выбираем из выпадающего списка «Заполнить по поступлению». Все товары из документа поступления отразятся в табличной части:

Теперь возвращаемся на вкладку «Главное». Здесь должна отобразится рассчитанная программой сумма вознаграждения в сером поле:

Осталось провести документ и просмотреть сформировавшиеся проводки:

Здесь можно увидеть, что товар продан по реализации и начислено вознаграждение за данную услугу.

(Рейтинг: 2.5 , Голосов: 2 )

Поделиться

Регистрация возврата сумм излишне удержанного НДФЛ

Зарплата и кадры в 1С Бухгалтерии

23 июня 2021 г.

Покупка валюты с использованием счета 57 БП 3.0

Банк и касса в 1С Бухгалтерии

20 декабря 2022 г.

Особенности оплаты валютного договора в рублях БП 3.0

Экспорт, импорт, расчеты в валюте

16 ноября 2022 г.

Что такое консигнационный учет и его формат?

Консигнационный учет означает учет передачи товаров от владельца (грузоотправителя) их агенту (грузополучателю) для продажи от имени владельца. Это сложный процесс, который требует процедуры учета. Производитель или поставщик оставляет товары стороннему агенту в процессе доставки.

Лицо, продающее товары, называется грузополучателем, а лицо, поставляющее товары, является грузоотправителем. Эти две стороны заключают консигнационное соглашение, в котором грузополучатель соглашается продать товар от имени производителя. Грузоотправитель платит грузополучателю за эту услугу, но грузоотправитель сохраняет за собой право собственности на товары, пока они остаются непроданными. В большинстве случаев указывается конкретный срок поставки.

Знаете ли вы? Консигнация, термин, который относится к отправке предметов другому лицу, происходит от глагола «консигнировать», что означает «отправлять».

Значение и характеристики консигнацииКонсигнация – это тип бизнес-модели, в которой законный владелец товара передает свои товары своему представителю для перевозки, передачи, покупки и т.д.

- В этом случае производитель или оптовик сохраняет за собой абсолютное право собственности на товары и передает их своему представителю для комиссионной продажи. Консигнация — это просто передача владения, а не права.

- Поскольку грузоотправитель сохраняет право собственности на предметы, агент не несет ответственности за любой ущерб или потерю товаров.

- Предметы продаются на риск хозяина; таким образом, любая прибыль или убыток принадлежат владельцу.

- Поскольку доходы от продажи принадлежат владельцу, грузополучатель получает только компенсацию своих расходов и комиссию от продаж, произведенных им.

Читайте также: Что такое управленческий учет? Узнать Определение, Важность, Цели

Записи по дебету и кредиту в консигнационном учетеЗаписи по консигнационному счету производятся на основании записей грузоотправителя и учетных записей о продажах, предоставленных грузополучателем. Осуществляются следующие приходно-расходные операции:

Дебетовые операции

Примеры частых приходных проводок по консигнационному счету:

- Запасы товаров (при наличии)

- Общая стоимость продукции, поставленной по партии

- Все расходы грузоотправителя, такие как погрузка, отгрузка, страхование и т.д.

- Грузополучатель оплатил разгрузку, арендную плату, фрахт, складирование и хранение, расходы на рекламу, упаковку и продажу и т.д.

- Безнадежные долги от консигнационных сделок

- Обычные комиссионные и комиссионные делькредере с прибыли от продаж выплачиваются грузополучателю по согласованной ставке.

Ниже приведены типичные записи, которые отображаются в кредитной колонке профиля накладной:

- Валовой доход от продаж

- Товарные запасы истощаются (если есть)

- Нештатная потеря товара

- Транзитный инвентарь (если есть)

Баланс консигнационного учета означает прибыль или убыток при консигнации и перемещается в раздел «Прибыли и убытки» в консигнационном счете. В результате профиль накладной закрывается. Прибыль или убытки от консигнации — это еще один тип номинального учета. При наличии нескольких консигнаций на этот счет зачисляется общая сумма всех консигнационных активов. По истечении календарного года прибыль или убыток по консигнационным счетам закрываются путем переноса их суммы на общий счет прибылей и убытков.

Важные термины в учете консигнаций Счет-проформа Как правило, счет-фактура подразумевает, что продажа состоялась, но счет-проформа — это не просто счет-фактура; это акт, подготовленный грузоотправителем товаров, показывающий количество, качество и цену товаров. Грузоотправитель выставляет грузополучателю счет-проформу в отношении товаров до того, как происходит продажа.

Грузоотправитель выставляет грузополучателю счет-проформу в отношении товаров до того, как происходит продажа.

Продажа по счету — это выписка, содержащая подробную информацию о полученных товарах, проданных товарах, понесенных расходах, взимаемых комиссионных, произведенных денежных переводах и причитающемся остатке. Передается грузополучателем грузоотправителю периодически.

КомиссияГрузополучатель имеет право на три вида комиссионных за продажу товаров.

- Простая комиссия: Как правило, это установленный процент от продажи, рассчитываемый в соответствии с взаимно согласованными условиями.

- Дополнительная комиссия: В случае необычной торговли продуктами определенная сумма, причитающаяся грузополучателю в виде поощрения, называется дополнительной комиссией. Кроме того, основная комиссия рассчитывается на основе общих продаж.

- Del-credere: Это тип платежа, который грузополучатель получает от грузоотправителя в обмен на гарантию получения средств от кредитных клиентов. Она отличается от стандартной комиссии грузополучателя и служит страховкой кредита грузоотправителя на случай, если клиент обанкротится или по какой-либо причине не сможет произвести платеж.

Она отличается от стандартной комиссии грузополучателя и служит страховкой кредита грузоотправителя на случай, если клиент обанкротится или по какой-либо причине не сможет произвести платеж.

Она отличается от стандартной комиссии грузополучателя и служит страховкой кредита грузоотправителя на случай, если клиент обанкротится или по какой-либо причине не сможет произвести платеж.Читайте также: Расчетный и платежный счет Простое значение, примеры, преимущества и действия

Прямые расходыПрямые расходы – это расходы, которые увеличивают себестоимость продукции, являются единовременными и производятся до прибытия товаров на склад грузополучателя.

Косвенные расходыКосвенные расходы включают аренду складских помещений, складские расходы, расходы на рекламу, заработную плату и т. д. Контраст между прямыми и косвенными расходами имеет решающее значение, особенно при расчете конечного баланса.

Аванс Сумма, которую грузополучатель отправляет грузоотправителю авансом в качестве обеспечения полученных товаров или в качестве помощи в инвестициях грузоотправителя. Оплата производится наличными, чеком или банковским переводом на имя грузоотправителя.

Оплата производится наличными, чеком или банковским переводом на имя грузоотправителя.

Нет необходимости формировать учетную запись, относящуюся к фактической перевозке товаров, если грузоотправитель отправляет груз грузополучателю. Обычно достаточно документировать изменения местонахождения в системе ведения бухгалтерского учета грузоотправителя. Кроме того, грузоотправитель может подумать о следующих управленческих действиях:

- Отправляйте регулярный отчет грузополучателю с подробным описанием запасов на территории грузополучателя. Грузополучатель может использовать этот отчет для проведения периодической сверки фактической суммы в наличии с записями грузоотправителя.

- Всякий раз, когда грузоотправитель проводит физический учет запасов, запрашивайте отчет о наличии запасов у получателя после каждого цикла учета. Грузоотправитель объединяет эти данные в бухгалтерские проводки для получения адекватно оцененного конечного остатка запасов.

- Также может быть полезно периодически проверять инвентарные запасы, о которых сообщает грузополучатель.

- Подробнее Информация о компании: Консигнационные продажи растут, что приводит к увеличению риска для бизнеса. Это недорогой метод расширения бизнеса.

- Снижение затрат на хранение запасов: Грузоотправитель несет меньше затрат на хранение запасов.

- Награды грузополучателя: Всякий раз, когда грузополучатель продает за счет отправителя, тот, кто раньше, получает комиссию и другие преимущества.

Консигнация помогает как грузоотправителю, так и грузополучателю. Каждый грузоотправитель получает выгоду от более низких затрат на хранение запасов, а грузополучатель получает плату за доставку за счет грузоотправителя без каких-либо инвестиций.

Недостатки консигнационного учета- Меньший разрыв в прибыли:

В результате консигнации грузоотправитель должен заплатить грузополучателю сбор, что приводит к более низкому соотношению доходов под контролем грузоотправителя.

Небрежность грузополучателя может привести к серьезным убыткам грузоотправителя. Такие ненормальные потери никогда не идут на пользу бизнесу.

Читайте также: Что такое расходы в бухгалтерском учете? Значение и виды расходов в бухгалтерском учете

- Поврежденные предметы:

Существует большая вероятность повреждения товаров в месте нахождения грузополучателя или во время транспортировки, особенно скоропортящихся продуктов.

- Высокая стоимость:

Часто грузополучатель несет большие расходы на техническое обслуживание товаров, а грузоотправитель должен платить повышенные расходы на доставку или транспортировку. Например, когда грузополучатель и грузоотправитель находятся далеко друг от друга.

Заключение Консигнация – это тип коммерческого соглашения, в котором грузоотправитель предоставляет грузополучателю товары для торговли в обмен на комиссию. При предоставлении товаров грузоотправителю грузополучатель представляет счет-проформу с подробной информацией о проданных продуктах, а также грузополучатель отправляет данные о продаже. Для расчетно-сальдового учета ведется отдельный счет консигнационного учета.

При предоставлении товаров грузоотправителю грузополучатель представляет счет-проформу с подробной информацией о проданных продуктах, а также грузополучатель отправляет данные о продаже. Для расчетно-сальдового учета ведется отдельный счет консигнационного учета.

Грузы могут приносить пользу как грузоотправителю, так и грузополучателю. Грузоотправитель получает прибыль от роста бизнеса, а грузополучатель получает комиссионные и бонусы без каких-либо инвестиций. Таким образом, консигнация может стать осуществимой стратегией развития бизнеса.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), бизнес-советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов.

Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для обеспечения актуальности, актуальности и точности информации, содержащейся на этом веб-сайте, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов. графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту. что угодно.

графические изображения, содержащиеся на веб-сайте, для любых целей. Khatabook не несет ответственности за временную недоступность веб-сайта из-за каких-либо технических проблем или по другим причинам, не зависящим от нее, а также за любые убытки или ущерб, понесенные в результате использования или доступа к этому веб-сайту или невозможности использования или доступа к этому веб-сайту. что угодно.

Учет комиссионных товаров — Руководство по бухгалтерскому учету

Руководство по бухгалтерскому учету комиссионных товаров; определения груза, грузополучателя, грузоотправителя; примеры записей в журнале отправлений; преимущества, риски и средства контроля за консигнацией.

1. Определение грузоотправителя, грузополучателя и консигнационного инвентаря

Начнем с несколько определений, касающихся учета товаров на комиссионной основе.

Грузоотправитель — предприятие или лицо,

отправляет груз получателю.

Грузополучатель — это предприятие или лицо, которое удерживает товары комитента для продажи и выступает в качестве агента комитента при продаже товары.

Коносамент включает товары, отгруженные грузоотправителя к грузополучателю, который выступает в качестве агента по продаже товаров.

Коносаментированный инвентарь является собственностью грузоотправителя, а не грузополучателя, пока не будет продано грузополучатель. Другими словами, товары на консигнации включаются в инвентаризацию. грузоотправителя (т. е. продавца), в то время как они исключены из грузополучателей (т. е. покупатели) запасы. Грузополучатель не владеет товарно-материальными запасами, но соглашается проявлять должную осмотрительность при хранении и реализации накладных товаров.

Майор различия между продажей и консигнацией перечислены в таблице ниже:

Продажа | Отправление | |

Собственность | Передано в

Покупатель вместе с передачей товара. | Собственность грузоотправителем (продавцом) до реализации комиссионного инвентаря грузополучателем (реселлер). |

Товары, продаваемые на кредит | Покупатель является должником продавца. Должник-кредитор отношение. | Грузополучатель должник грузоотправителя. Агент-принципал отношение. |

Возврат товар | Покупатель не может вернуть товар, если он не имеет дефектов или продавец согласен принять его обратно. | Возможен возврат

продавцу (грузоотправителю), так как комиссионный инвентарь является собственностью

грузоотправителем до тех пор, пока он не будет продан грузополучателем. |

Товар утерян после доставка | Потеря покупателей. | Продавцы (грузоотправителей) потери. |

2. Пример учета товаров на комиссию

Давайте посмотрим на

простой пример для понимания учета товаров на комиссию. Друзья

Компания производитель арматуры отгружает партию газовой арматуры в

розничный магазин BestHome. В этом случае компания «Друзья» является грузоотправителем , а BestHome — грузополучателем 9.0010 . Компания Friends оплачивает транспортные расходы, пока

BestHome оплачивает расходы на местную рекламу и сборы за обработку кредитных карт, которые

возмещается компанией Friends. К концу периода BestHome продает

половина отправленного товара, уведомляет компанию друзей о продаже,

удерживает комиссию в размере 15% и переводит наличные деньги компании Friends.