Отражение скидок в БУ и НУ | «Правовест Аудит»

Запасы принимаются к бухучету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п.9 ФСБУ 5/2019).

Формирование фактической себестоимости запасов должно осуществляться с учетом всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, вне зависимости от формы предоставления (п. 12 ФСБУ 5/2019). Из этого следует, что форма предоставления скидки — с изменением первоначальной стоимости отгруженного товара или без изменения в целях применения ФСБУ 5/2019 значения не имеет (см. п. 6 ПБУ 1/2008).

Экономическое содержание скидок независимо от формы состоит в уменьшении затрат на приобретение запасов. Т.е. бонус, премия или иная преференция, полученная от поставщика должна уменьшать стоимость запасов, а не признаваться в прочих расходах организации.

Подход, согласно которому сумма бонуса будет отражена в прочих доходах (п. 2, п. 4, п. 7 ПБУ 9/99) возможен только для организаций, имеющих право на ведение бухучета упрощенным способом

17 ФСБУ 5/2019).

17 ФСБУ 5/2019).Такую позицию Минфин России высказывал и ранее, например в Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2014 год (Приложение к Письму Минфина РФ от 06.02.2015 N 07-04-06/5027). Расходы определяются с учетом всех скидок, предоставленных организации согласно договору (п. 2 и п. 6.5 ПБУ 10/99). Исходя из этого, если договором предусмотрено предоставление покупателю скидки, то он признает расходы по договору в сумме за вычетом скидки. Исключением здесь будет случай, когда покупатель не способен (или не намерен) соблюдать условия получения скидки. При этом учитываются все скидки, независимо от формы предоставления.

Этим бухучет скидок предоставленных от поставщика без изменения первоначальной стоимости запасов отличается от налогового учета, в котором скидки признаются внереализационным доходом.

На основании ст. 250 НК РФ премии (скидки), полученные покупателем вследствие выполнения условий договора, не связанных с изменением цены единицы товара, учитываются в целях налога на прибыль организаций в составе внереализационных доходов, перечень которых является открытым (письма Минфина РФ от 26. 08.2013 N 03-01-18/35003, от 27.09.2012 N 03-03-06/1/506 и др.).

08.2013 N 03-01-18/35003, от 27.09.2012 N 03-03-06/1/506 и др.).

Причитающуюся сумму премии (бонуса, скидки) покупатель отражает в составе внереализационных доходов на дату подписания акта или иного документа, предусмотренного договором о предоставлении премии (пп.1 п. 4 ст. 271 НК РФ). Вступление с действия ФСБУ 5/2019 не изменило порядок признания скидок.

Нормами НК РФ предусмотрено восстановление принятых к вычету налогоплательщиком сумм НДС. Это возможно в случае уменьшения стоимости отгруженных товаров, в том числе в случае уменьшения цены и (или) уменьшения количества отгруженных товаров

Компания является получателем премий, выплачиваемых поставщиками, при этом по условиям договоров указанные премии не приводят к изменению стоимости товара. Таким образом, в ситуации получения премий, не уменьшающих стоимость полученных Компанией товаров, обязанности восстановления НДС у нее не возникает.

Что касается бухгалтерского учета, то порядок (методику) отражения бонусов (скидок и иных преференций) ФСБУ 5/2019 не содержит.

Торговые скидки, уступки и прочие аналогичные статьи подлежат вычету при определении затрат на приобретение (п. 11 (IAS) 2 «Запасы»). Преференции, предоставляемые поставщиками, уменьшают себестоимость приобретаемых товаров. В связи с тем, что, как правило, все преференции носят ретроспективный характер, величина преференции до момента фактического предоставления определяется с учетом вероятности получения на основе оценки суммы в соответствии с имеющейся практикой и договорными условиями (п. 1, п. 2 Рекомендации Р-79/2017-ОК).

Скидки, предусмотренные договором, возможные к получению в период составления промежуточной финансовой отчетности покупателя и продавца, должны учитываться, если их получение или предоставление является вероятным и результат предоставления или получения будет достигнут.

Однако скидки, которые вероятны к получению, но которые предоставляются на полное усмотрение поставщика, признаваться не должны. Здесь предполагаемые к возникновению соответствующие активы и обязательства не отвечают критериям признания, установленным Концепцией Совета по МСФО, а именно: актив и обязательство должны контролироваться организацией как результат прошлых событий, от которых ожидается поступление или выбытие экономических выгод.

Таким образом, в случае, если вероятность получения преференции высока, получение преференции контролируется покупателем и оценка преференции может быть произведена на основании практического опыта организации, сумма скидки признается в стоимости запасов в размере оценочной величины. Разница между оценочной и фактической величиной скидки включается в себестоимость запасов в том отчетном периоде, в котором фактическая величина была определена.

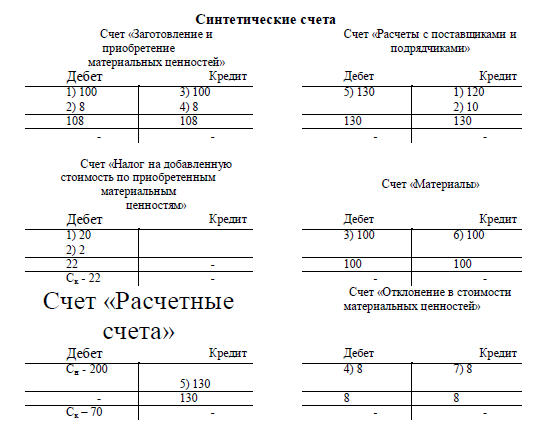

В Рекомендации Р-79/2017-ОК техника отражения в бухгалтерском учете премий (бонусов) от поставщиков показана с использованием счетов 15 «Заготовление и приобретение материальных ценностей» (отражаются товары по данным отгрузочных документов, т.е. без скидки) и 16 «Отклонение в стоимости материальных ценностей» (отражается будущая скидка в размере оценочной (расчетной, ожидаемой) величины, а также разница между оценочной величиной скидки и ее фактической суммой, подтвержденной поставщиком). Товары принимаются на счет 15 в оценке, указанной в отгрузочных документах поставщика.

Вероятность получения скидки и ее сумма оцениваются по состоянию на отчетную дату. По счету 16 сумма скидки отражается как отрицательная величина и только в тот момент, когда покупатель признает вероятность ее получения высокой и может оценить сумму скидки. Записи с отрицательными значениями по счету 16 являются уточнением оценки объектов учета (в данном случае — обязательств поставщика по предоставлению скидки), так как признание скидки снижает фактическую себестоимость приобретаемых товаров, но не напрямую и с оценкой вероятности ее получения. Списание сумм со счета 16 производится по мере реализации приобретенных товаров.

Вариант 1: Если у организации имеется уверенность в получении скидки и возможность оценить ее размер

На дату поступления товара:

- Дебет 15 Кредит 60 — поступление товаров в сумме, установленной договором и указанной в отгрузочных документах (без учета скидки)

- Дебет 41 Кредит 15 — приняты к учету товары (без учета скидки)

Сторно: Дебет 16 Кредит 60 — отражено уменьшение задолженности поставщику на сумму скидки (в размере ожидаемой оценочной величины) (по состоянию на отчетную дату).

На дату подтверждения размера скидки (акт о предоставлении скидки (премии), кредит-нота и т.п.):

Сторно: Дебет 16 Кредит 60 — отражено уменьшение задолженности поставщику на сумму разницы между оценочной величиной и фактическим размером скидки.

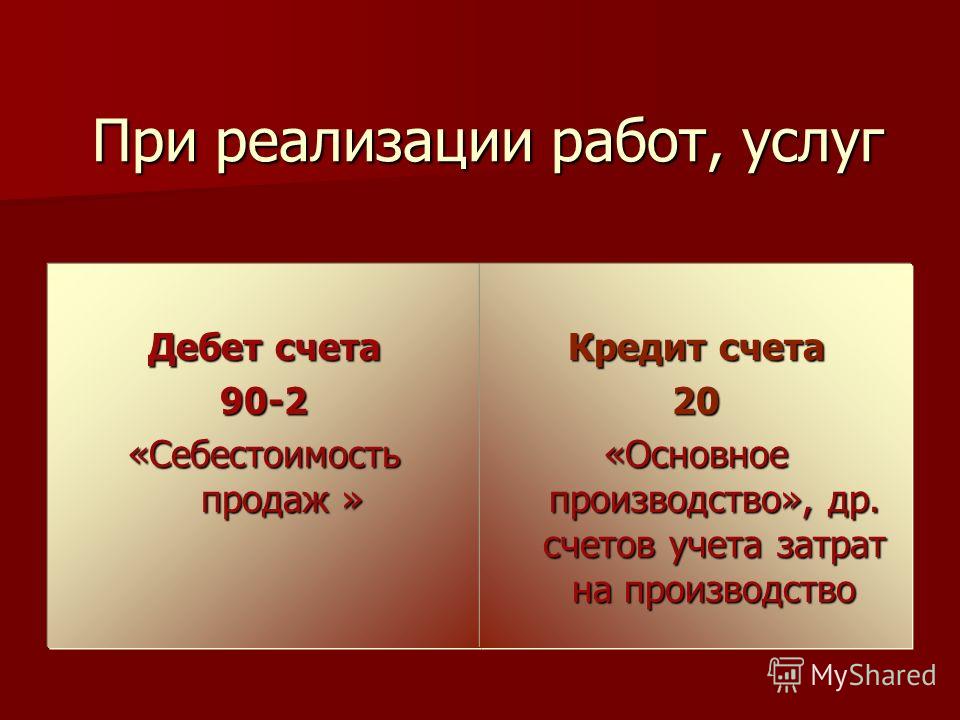

При реализации:

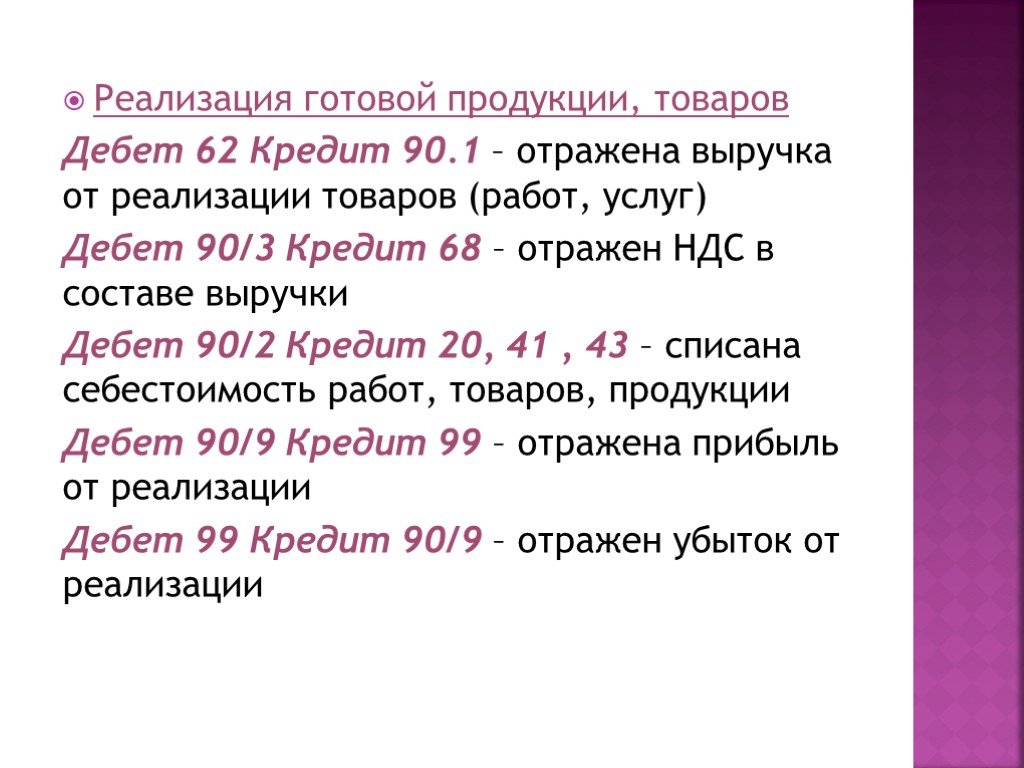

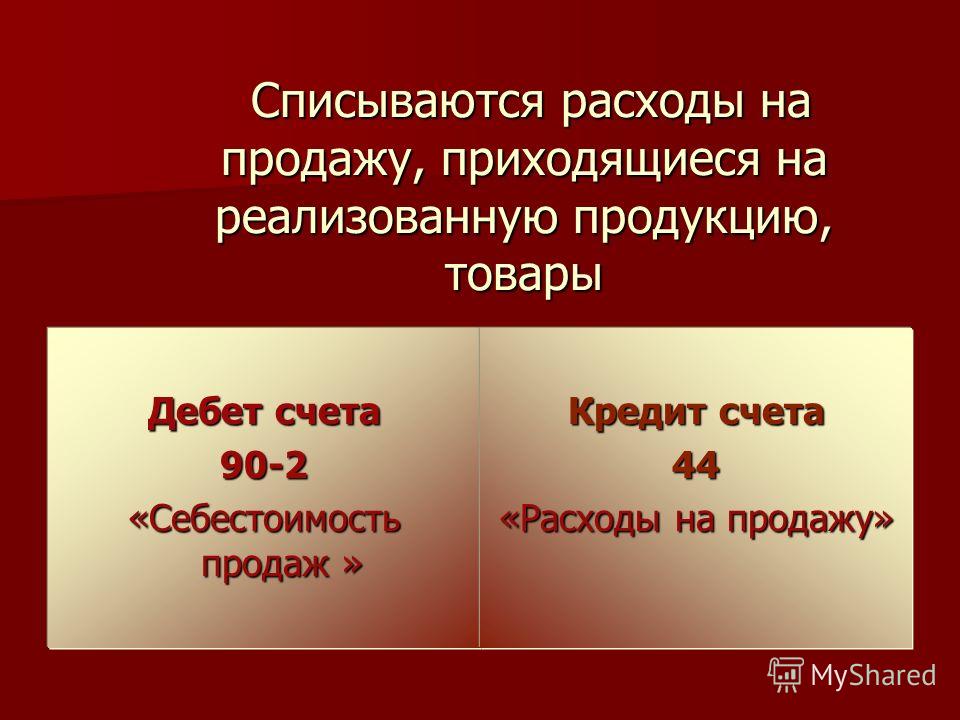

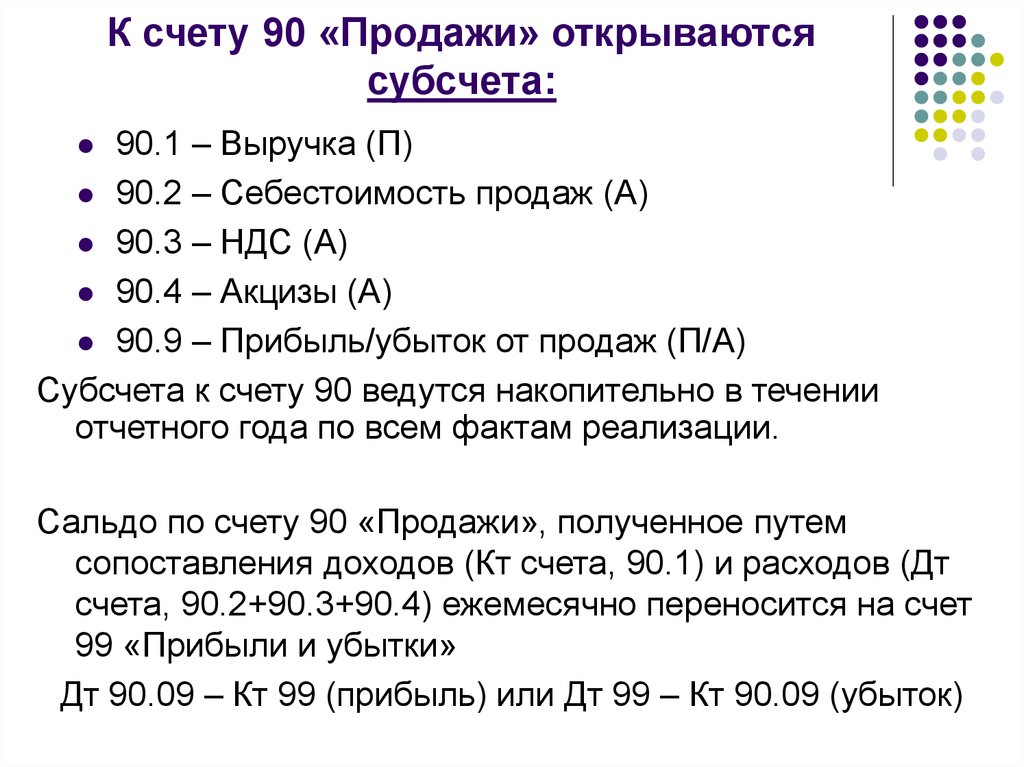

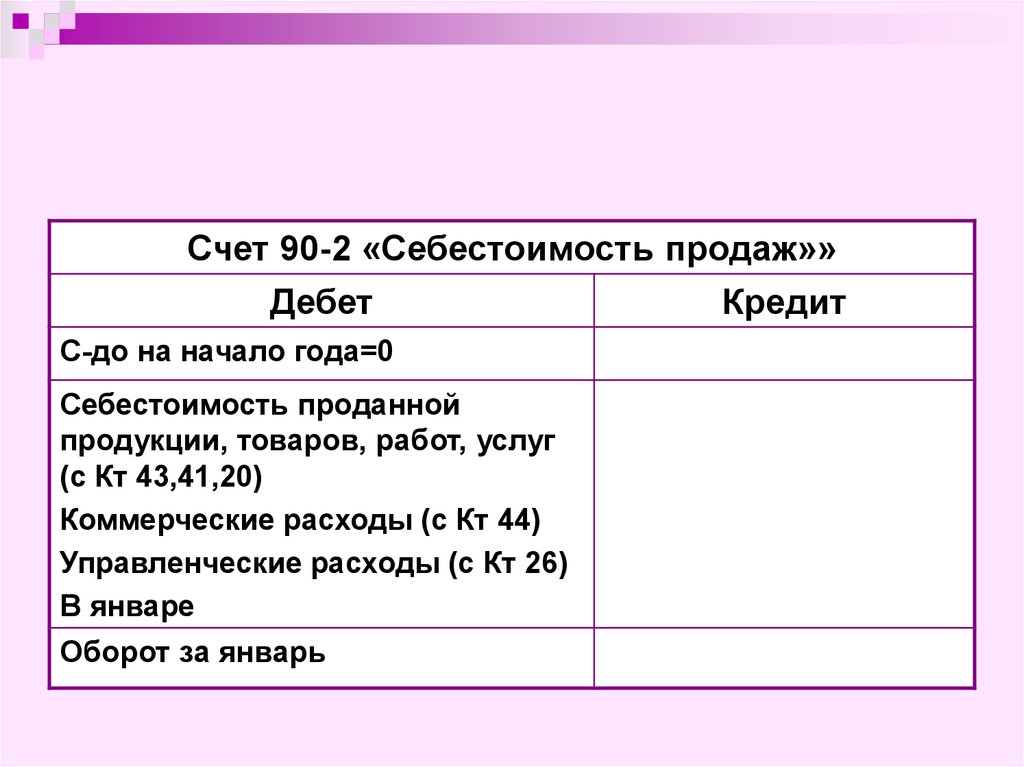

- Дебет 90-2 Кредит 41 — покупная стоимость товара списана на себестоимость продаж

- Дебет 90-2 Кредит 16 — сумма скидки учтена в себестоимости продаж

Вариант 2: Если покупатель не уверен в соблюдении условий получения скидки, уменьшать фактическую себестоимость приобретенного товара в периоде отгрузки не нужно. Товары принимаются к учету по фактической себестоимости, которой признается сумма затрат на приобретение (без учета скидки) (п. 9 — п. 12 ФСБУ 5/2019).

На дату поступления товара:

- Дебет 15 Кредит 60 — поступление товаров в сумме, установленной договором и указанной в отгрузочных документах (без учета скидки)

- Дебет 41 Кредит 15 — приняты к учету товары (без учета скидки)

На дату подтверждения размера скидки (акт о предоставлении скидки(премии), кредит-нота и т. п.):

п.):

При реализации:

- Дебет 90-2 Кредит 41 — покупная стоимость товара списана на себестоимость продаж

- Дебет 90-2 Кредит 16 — сумма скидки учтена в себестоимости продаж

Приведенный пример является всего лишь вариантом отражения скидок, полученных от поставщика без изменения первоначальной стоимости товара. Компания может самостоятельно разработать порядок отражения скидок в зависимости от условий договоров, степени уверенности (вероятности) их получения, возможности достоверно оценить размер данных скидок, возможностей организации учета в применяемой бухгалтерской программе. Главное — скидка отражается как уменьшение себестоимости товара по дебету счета 90-2, а не как прочий доход по кредиту счете 91-1.

Ясно о бухучёте в 1с:Бухгалтерия 3.

0!

0!Ясно о бухучёте в 1с:Бухгалтерия 3.0!

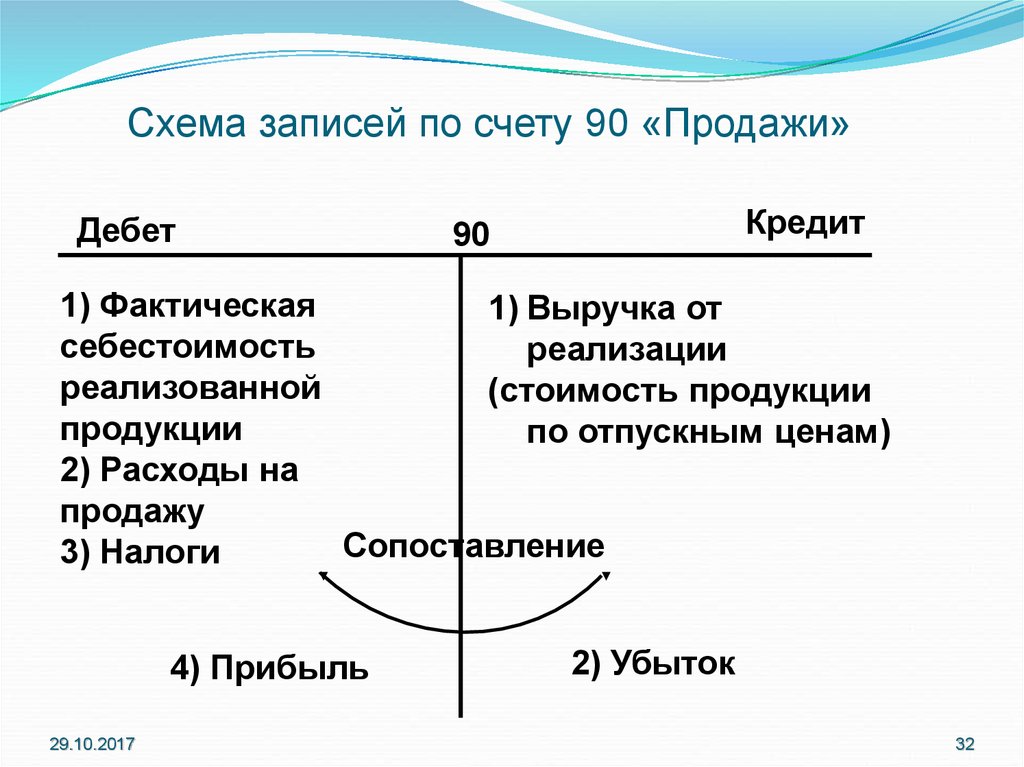

Общая информация о счёте:

Синонимами счета являются : счет 90.2.2, счет 90-02-2, счет 90/02/2, счет 90 02 2,Вид счета : Активный

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

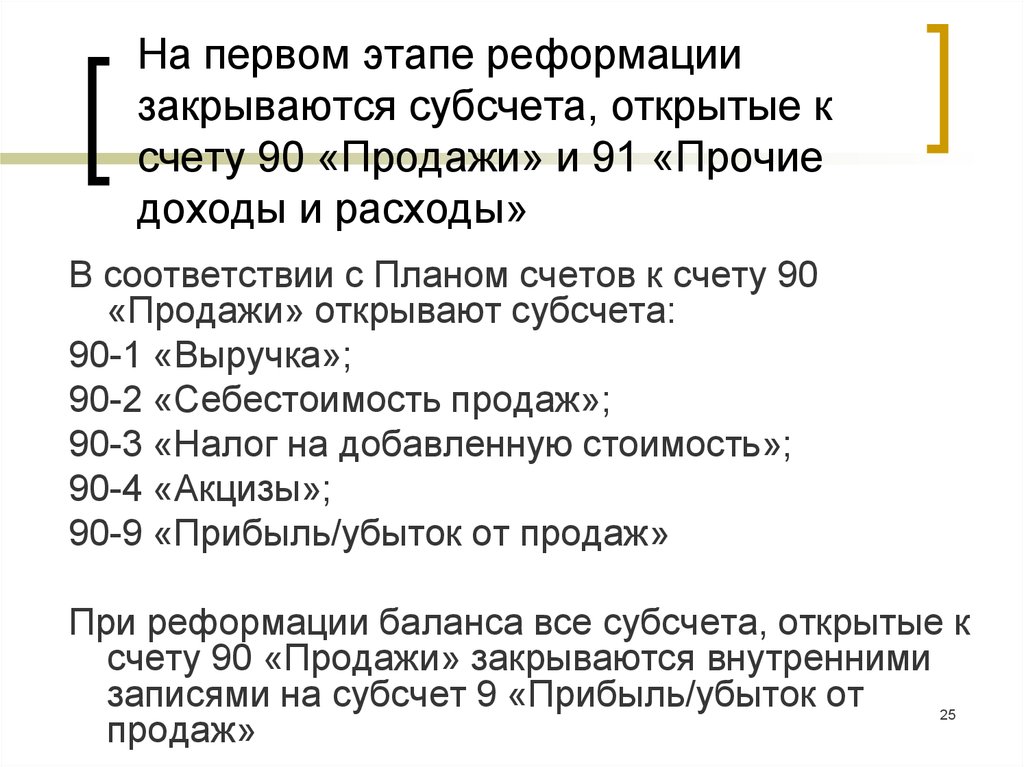

На субсчете 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения» учитывается себестоимость продаж, по которым на субсчете 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения» признана выручка, без учета расходов на продажу и управленческих расходов (если они в соответствии с учетной политикой признаются в полном объеме расходами по обычным видам деятельности).

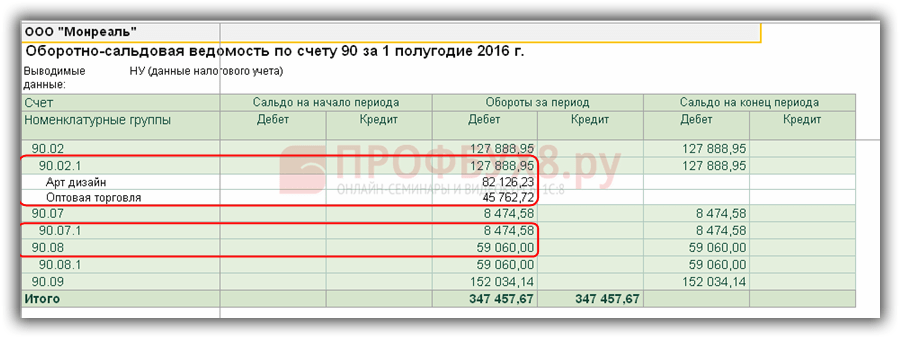

Аналитический учет ведется по каждому виду продаваемых товаров, продукции, выполняемых работ и оказываемых услуг (субконто «Номенклатурные группы», только обороты). Каждый вид товаров, продукции, работ, услуг — элемент справочника «Номенклатурные группы».

Описание родительского счета: Описание счета 90.02 «Себестоимость продаж»

«Выполнение работ, оказание услуг производственного характера по плановым ценам по деятельности, облагаемой ЕНВД»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 20.01 «Основное производство«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Акт об оказании производственных услуг

в меню

«Производство»

«Выполнение работ, оказание услуг производственного характера без использования плановых цен по деятельности, облагаемой ЕНВД»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 20.01 «Основное производство«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

«Продажа» вид хозяйственной операции:

«Продажа, комиссия»

«Реализация услуг по переработке давальческого сырья заказчика по деятельности, облагаемой ЕНВД»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 20.02 «Производство продукции из давальческого сырья«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация услуг по переработке

в меню

«Производство»

«Списание стоимости готовой продукции, произведенной из давальческого сырья заказчика по деятельности, облагаемой ЕНВД»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 20.02 «Производство продукции из давальческого сырья«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Реализация услуг по переработке

в меню

«Производство»

«Реализация услуг производственного характера вспомогательным производством по плановым ценам по деятельности, облагаемой ЕНВД»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 23 «Вспомогательные производства«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Акт об оказании производственных услуг

в меню

«Производство»

«Реализация услуг производственного характера вспомогательным производством без использования плановых цен по деятельности, облагаемой ЕНВД»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 23 «Вспомогательные производства«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

«Продажа» вид хозяйственной операции:

«Продажа, комиссия»

«Списание доли общехозяйственных расходов на себестоимость проданной продукции отчетного периода. Согласно учетной политике организация использует метод директ-костинг»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 26 «Общехозяйственные расходы«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

«Операции — Закрытие месяца» вид хозяйственной операции:

«Закрытие счетов 20, 23, 25, 26″

«Списание товаров, реализованных покупателю, по деятельности, облагаемой ЕНВД»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 41.

01 «Товары на складах«

01 «Товары на складах«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

«Продажа» вид хозяйственной операции:

«Продажа, комиссия»

«Возврат товаров от покупателя, отгруженных в текущем периоде, по деятельности, облагаемой ЕНВД (сторно)»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 41.01 «Товары на складах«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Возврат товаров от покупателя

в меню

«Продажа» вид хозяйственной операции:

«Продажа, комиссия»

«Списание проданных товаров в автоматизированной торговой точке по деятельности, облагаемой ЕНВД (розница, учет по стоимости приобретения)»

ПРОВОДКА:Дебет 90.

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«Кредит 41.02 «Товары в розничной торговле (по покупной стоимости)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет о розничных продажах

в меню

«Продажа» вид хозяйственной операции:

«ККМ»

«Списание проданных товаров в неавтоматизированной торговой точке по деятельности, облагаемой ЕНВД (розница, учет по стоимости приобретения)»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 41.02 «Товары в розничной торговле (по покупной стоимости)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет о розничных продажах

в меню

«Продажа» вид хозяйственной операции:

«НТТ»

«Списание проданных товаров в автоматизированной торговой точке по деятельности, облагаемой ЕНВД (розница, учет по продажной стоимости)»

ПРОВОДКА:Дебет 90.

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«Кредит 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет о розничных продажах

в меню

«Продажа» вид хозяйственной операции:

«ККМ»

«Списание проданных товаров в неавтоматизированной торговой точке по деятельности, облагаемой ЕНВД (розница, учет по продажной стоимости)»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет о розничных продажах

в меню

«Продажа» вид хозяйственной операции:

«ККМ»

«Списание торговой оценки по проданным товарам в автоматизированной торговой точке по деятельности, облагаемой ЕНВД (розница, учет по продажной стоимости) (сторно)»

ПРОВОДКА:Дебет 90.

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«Кредит 42.01 «Торговая наценка в автоматизированных торговых точках«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

«Операции — Закрытие месяца» вид хозяйственной операции:

«Расчет торговой наценки по проданным товарам»

«Списание торговой оценки по проданным товарам в неавтоматизированной торговой точке по деятельности, облагаемой ЕНВД (розница, учет по продажной стоимости) (сторно)»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 42.02 «Торговая наценка в неавтоматизированных торговых точках«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

«Операции — Закрытие месяца» вид хозяйственной операции:

«Расчет торговой наценки по проданным товарам»

«Списание стоимости покупных товаров, переданных на комиссию, по деятельности, облагаемой ЕНВД (учет у комитента)»

ПРОВОДКА:Дебет 90.

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«Кредит 45.01 «Покупные товары отгруженные«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет комиссионера (агента) о продажах

в меню

«Продажа»

«Списание стоимости товаров, ранее отгруженных на сторону без перехода права собственности по деятельности, облагаемой ЕНВД»

ПРОВОДКА:Дебет 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Кредит 45.01 «Покупные товары отгруженные«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация отгруженных товаров

в меню

«Продажа»

«Списание стоимости готовой продукции, переданной на комиссию, по деятельности, облагаемой ЕНВД (учет у комитента)»

ПРОВОДКА:Дебет 90.

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«Кредит 45.02 «Готовая продукция отгруженная«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет комиссионера (агента) о продажах

в меню

«Продажа»

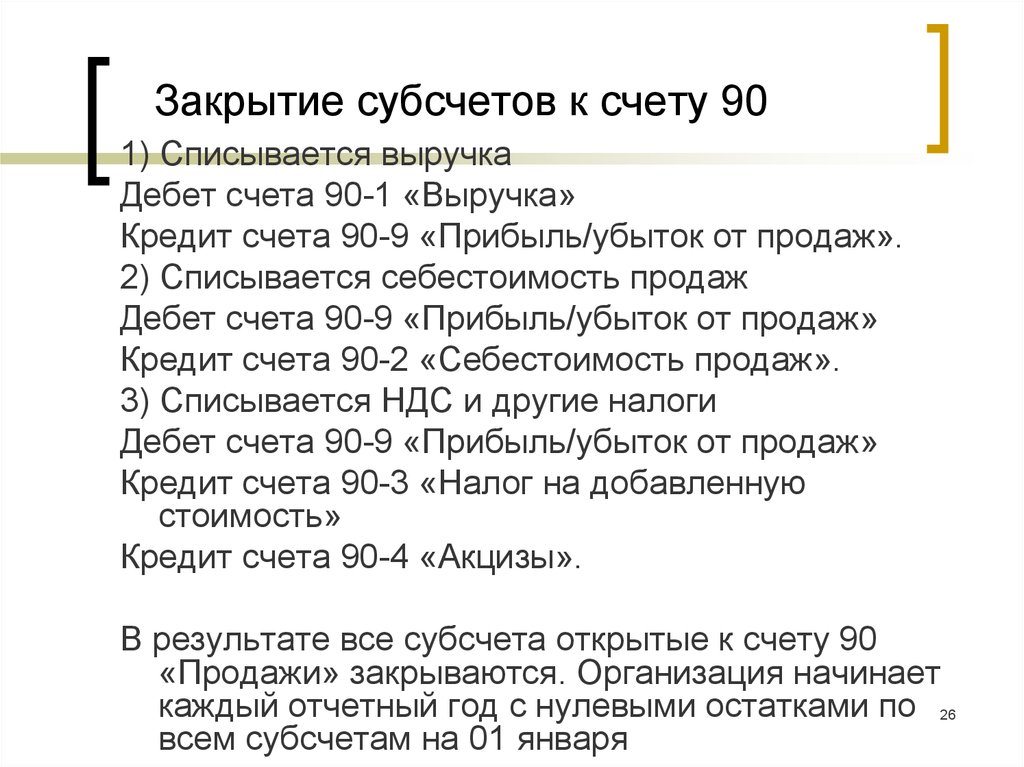

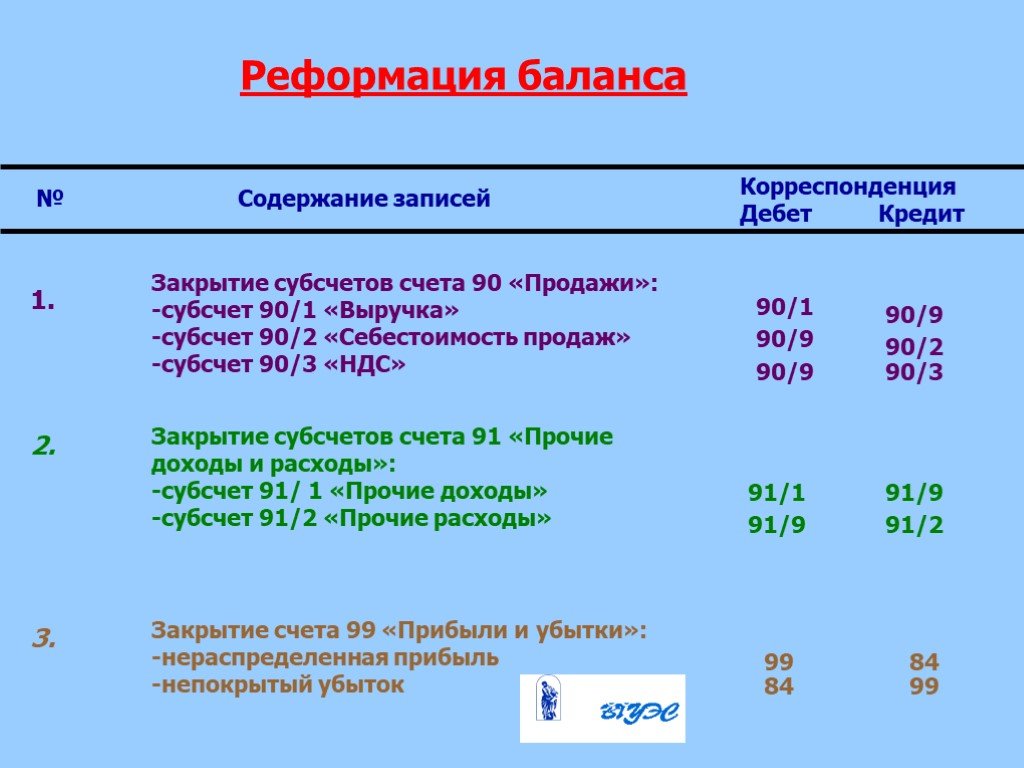

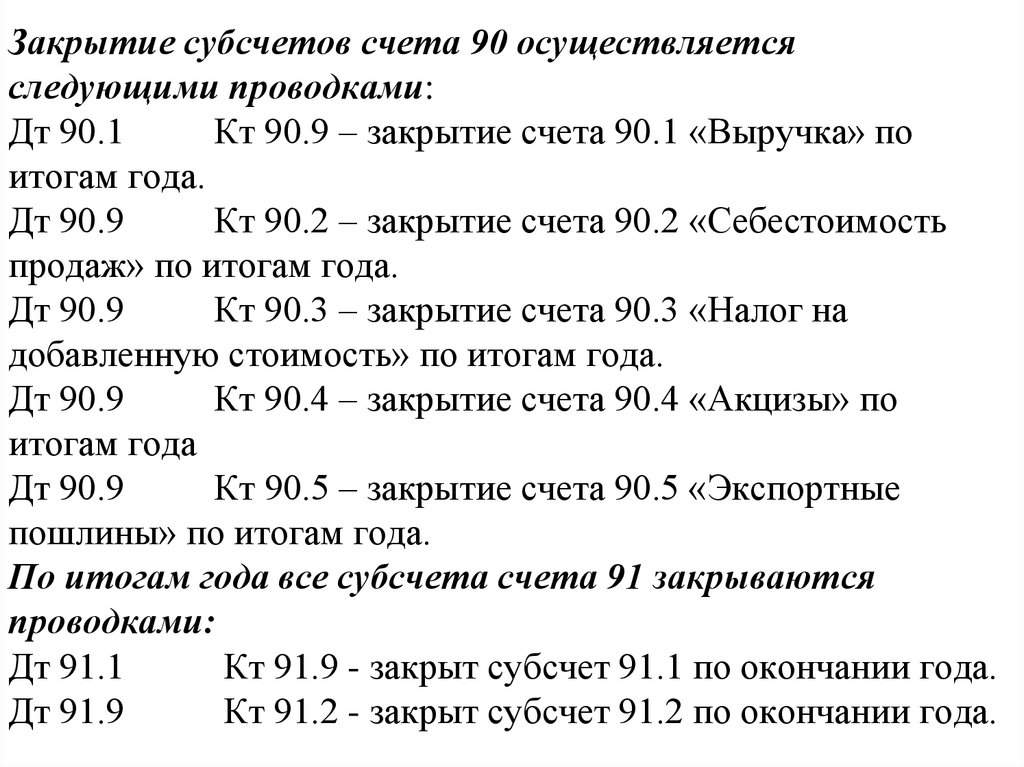

«Списание в конце месяца оборота по счету 90.02.2 «Себестоимость продаж, облагаемых ЕНВД» на убыток от обычных видов деятельности»

ПРОВОДКА:Дебет 90.09 «Прибыль / убыток от продаж«

Кредит 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Регламентная операция

в меню

«Операции — Закрытие месяца» вид хозяйственной операции:

«Реформация баланса»

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66 #67 #68 #69#70 #71 #73 #75 #76 #77 #79#80 #81 #82 #83 #84 #86#90 #91 #94 #96 #97 #98 #99#ГТДДля бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВсё чётко и удобно.

Выгоднее предложений конкурентов:

+

бесплатное годовое обслуживание.

25 самых ценных футбольных карточек 1990 Score

Подробнее…

У меня много приятных воспоминаний о коллекционировании футбольных карточек 1990 Score в дни моей молодости:

- в контрольном списке было так много звезд и будущих членов Зала Славы

- изображения были яркими и красочными

- было большое разнообразие подмножеств, чтобы помочь вызвать еще больший интерес

И не забывайте все эти викторины, которые были вставлены в наборы, чтобы помочь расширить ваши футбольные знания.

В общем, в детстве мне очень нравилось собирать этот набор.

И хотя многие карты в этом наборе, к сожалению, ничего не стоят в наши дни, некоторые из них по-прежнему выделяются своей ценностью.

В этом списке я взгляну на десятку самых ценных на сегодняшний день.

Давайте сразу к делу…

Росс Уиттс — Владелец

Любите спортивные карты?

Получайте мой еженедельный информационный бюллетень с последними новостями о хобби прямо на ваш почтовый ящик!

ПодписатьсяДавайте проясним: большинство карт из этого набора в настоящее время не имеют никакой ценности.

Как и в случае с наборами Fleer, Pro Set и Topps 1990 года, большие тиражи насытили рынок этими картами, что привело к снижению их стоимости.

Таким образом, чтобы карты из этого списка стоили дорого, они должны быть оценены PSA в идеальном состоянии, как новый драгоценный камень.

Это означает, что карта должна быть безупречной.

Теперь, когда мы разобрались с этим, давайте взглянем на список:

1990 Score #101T Карточка новичка Эммитта Смита

Ориентировочная стоимость PSA 10: 1400 долларов

новички и игроки, которых обменяли.

На карте представлен отличный кадр, на котором Смит, лучший форвард НФЛ за все время, пытается прорваться через оборону «Нью-Йорк Джайентс».

Тем не менее, он, возможно, не продвинулся слишком далеко в этом конкретном забеге, поскольку похоже, что это Лоуренс Тейлор справа надвигается на него…

Это одна из самых красивых карт в этом списке, так как синяя рамка и общая цветовая схема отлично сочетаются с цветами команды Dallas Cowboys.

Самая желанная из всех карт в этом списке, эта карта может быть продана чуть менее чем за 300 долларов в высшем классе.

1990 Score #330 Bo Jackson Ground Force

Расчетный PSA 10 Стоимость: $100

1990 Score #325 Barry Sanders Ground Force

Расчетный PSA 1 0 Стоимость: $75

1990 Счет №1 Джо Монтана

Приблизительная стоимость PSA 10: 70 долларов

Джо Монтана был одним из величайших квотербеков, когда-либо игравших, и, возможно, самой большой звездой 1980-х и начала 1990-х годов.

Когда все было сказано и сделано, он в конечном итоге выиграл 4 Суперкубка, 2 награды MVP и был включен в 8 турниров Пробоула за свою легендарную карьеру.

Как дань уважения его славе, Score наградил Монтану картой №1 в выпуске 1990 года.

Они также неплохо запечатлели его в действии на этом изображении, где он делает один из своих точечных пасов.

Те, кто собирает футбольные карточки той эпохи, всегда ищут высококачественные карточки Montana, и эта не исключение.

1990 Score #200 Jerry Rice

Приблизительная стоимость PSA 10: 70 долларов

Практически в любом виде спорта вопрос о том, кто из величайших игроков когда-либо играл на своей позиции, почти всегда вызывает споры.

Тем не менее, Джерри Райс — один из тех редких случаев, когда не возникает особых споров, поскольку он широко считается величайшим ресивером, когда-либо игравшим.

Кто-то даже сказал бы, что он величайший футболист, который когда-либо играл. ..

..

Райс и Монтана были вместе, как арахисовое масло и желе, чтобы сформировать один из самых смертоносных наступательных дуэтов в истории игры.

Наряду с его удивительной скоростью и руками, Райс отличался способностью бегать по маршруту, что полностью отражено на этой карте.

1990 Score #302 Junior Seau Rookie Card

Ориентировочная стоимость PSA 10: 70 долларов США

Известный своим лидерством и огромной страстью к игре, Джуниор Со был одним из величайших полузащитников, когда-либо выходивших на поле.

12-кратный профессиональный боулер был чрезвычайно быстр, агрессивен, и его инстинктивная игра требовала, чтобы блокирующие всегда учитывали его.

Он ушел из игры после сезона 2009 года, но, к сожалению, покончил с собой несколько лет спустя, в 2012 году. , ярость и слабоумие.

Со был введен в Зал славы в 2015 году, и сегодня его карта новичка является одним из ключей к этому набору.

1990 Score #10 Бо Джексон

Приблизительная стоимость PSA 10: 60 долларов

В преддверии сезона 1990 года Бо Джексон был, пожалуй, самым популярным именем в спорте.

Его способность играть как в профессиональный бейсбол, так и в футбол была хорошо задокументирована, за его спиной была рекламная кампания Nike, дети использовали его, чтобы доминировать над своими друзьями в видеоигре Nintendo «Tecmo Bowl»… он был повсюду.

Те дети, которые выросли, боготворя Джексона, теперь стали взрослыми, полными ностальгии, и они все еще ищут его карточки в старших классах.

Хотя Джексон будет назван профессиональным боулером в сезоне 1990 года, его футбольная карьера была прервана из-за травмы, которую он получил в матче против «Бенгалс» (как ни странно, та же команда соперника на этой карточке) в 1991 году.

Он остается единственным человеком когда-либо был выбран как профессиональный боулер НФЛ, так и участник Матча звезд MLB.

1990 Счет #20 Барри Сандерс

Ориентировочная стоимость PSA 10: $60

Если вы когда-нибудь видели игру Барри Сандерса, то знаете, что он был невероятно быстр и мог остановиться и подрезать мяч в мгновение ока, оставляя защитников хвататься только за воздух.

Если бы он не ушел в отставку из-за разочарования во время своего расцвета, вполне возможно, что он стал бы лучшим игроком НФЛ всех времен вместо Эммитта Смита.

Фактически, его карьерные 99,8 ярда за игру занимают второе место в истории после 104,3 Джима Брауна, так что это должно говорить само за себя.

Сандерс преодолел отметку в 1300 ярдов, невероятные 9 из 10 сезонов, в которых он играл… и единственный год, когда он не смог этого сделать, потому что он сыграл всего 11 игр, но все же сумел пробежать 1115 ярдов.

Он дебютировал с картой новичка в наборе Score 1989, но коллекционеры все еще ищут эту карту второго года в высоком классе.

1990 Score #311 Joe Montana Hot Gun

Оценка PSA 10 Стоимость: $60

1990 Score #556 Jerry Rice Rocket Man

Расчетная стоимость PSA 10: 50 долларов

1990 Score #580 Barry Sanders All-Pro

Расчетная стоимость PSA 10: 50 долларов

19 90 Оценка #582 Joe Montana All-Pro

Расчетное значение PSA 10: $50

1990 Score #13 Дэн Марино

Приблизительная стоимость PSA 10: $45

В детстве Марино был одним из моих любимых игроков, за которым я любил наблюдать, когда он переопределил позицию квотербека своим потрясающим исполнением.

Он взорвал футбольный мир в сезоне 1984 года, когда в качестве квотербека побил шесть рекордов за один сезон, в том числе по количеству пасов (5084) и тачдаунов (48).

С тех пор они были сломаны, но помните, Марино выставлял эти безвкусные цифры в эпоху, когда пройти игру было намного сложнее, чем сегодня.

С момента выхода на пенсию после сезона 1999 года в «Майами» не было ни одного квотербека, который хотя бы приблизился к тому, насколько хорош был Марино.

1990 Score #552 Lawrence Taylor Crunch Crew

Расчетный PSA 10 Стоимость: 45 долларов США 10 Стоимость: 45 долларов

1990 Оценка #95 Дейон Сандерс

Приблизительная стоимость PSA 10: $40

Еще одна звезда двух видов спорта, Дейон Сандерс, был эффективен на бейсбольном поле, но больше всего он проявил себя на футбольном поле.

Как доказательство, он был 8-кратным профессиональным игроком в боулер, 6-кратным чемпионом All Pro и 2-кратным чемпионом Суперкубка на сетке, хотя он никогда не получал каких-либо особых наград или наград как бейсболист.

Он был настолько хорош в своем футбольном мастерстве, что вошел в историю как, возможно, величайший крайний защитник, который когда-либо играл.

И он часто будет известен своим ярким стилем игры, неординарной личностью и в значительной степени ответственен за то, что помогает суперзвездам дать новое определение свободе воли.

Изображенный на этой карточке как Atlanta Falcon, где он был назван в 3 командах Pro Bowl, его в основном помнят по его дням с Dallas Cowboys.

1990 Оценка # 590 Джерри Райс All-Pro

Расчетная стоимость PSA 10: 40 долларов

1990 Оценка #591 Bo Jackson All-Pro

Расчетная стоимость PSA 10: 40 долларов

1990 Оценка #320 Dan Marino Hot Gun

Ориентировочная стоимость PSA 10: $35

1990 Score #21 Troy Aikman

Расчетный PSA 10 Стоимость: $30

1990 Score #145 Steve Young

Расчетный PSA 10 Стоимость: 30 долларов США

1990 Оценка #203 Реджи Уайт

Расчетная стоимость PSA 10: 30 долларов США

Оценка 1990 года #25 John Elway

Расчетная стоимость PSA 10: 25 долларов США

Оценка 1990 года #50 Lawrence Taylor

Ориентировочная стоимость PSA 10: $25

Широко считается Величайший защитник, когда-либо игравший в НФЛ, Лоуренс Тейлор ворвался на сцену в 1981 году и был абсолютной аварийной бригадой из одного человека, пока не ушел на пенсию после сезона 1993 года.

Нападающий постоянно беспокоился о том, как его заблокировать из-за его невероятной скорости и силы.

Его сезон 1986 года всегда будет выделяться, в частности, тем, что он набрал 20,5 мешков, помог гигантам выиграть Суперкубок и заработал награду MVP.

С тех пор ни один другой защитник не был назван MVP.

Мне всегда нравилась эта карта, поскольку она прекрасно демонстрирует, насколько безжалостным он был, поскольку он не остановится ни перед чем, чтобы уничтожить команду противника.

1990 Score #299 Cortez Kennedy Rookie Card

Ориентировочная стоимость PSA 10: $25

Названный в команду десятилетия НФЛ 1990-х годов, Кортез Кеннеди дебютировал в «Сихокс» в 1990 году и оставался в ней до выхода на пенсию после сезона 2000 года.

Кеннеди был крупным лайнменом, который из года в год продолжал занимать первые места или приближаться к ним по отборам мяча, несмотря на то, что его регулярно играли в двух, а иногда и в трех командах.

Он был 8-кратным профессиональным игроком в боулер и 5-кратным профессиональным боулером, который был известен своей последовательностью и преданностью спорту и своим товарищам по команде.

В его карточке новичка он изображен в униформе Университета Майами, но именно в «Сиэтл Сихокс», где он создал свое сильное наследие и карьеру в Зале славы.

Обзор футбольных карточек 1990 года

Итак, как видите, в десятку самых ценных карточек 1990 года входит обширный список известных звезд и членов Зала славы той памятной эпохи.

Но, опять же, чтобы иметь большую ценность, они должны быть профессионально оценены в идеальном состоянии.

Независимо от стоимости, эти карты вызывают ностальгию у коллекционеров, которые выросли, собирая их.

Всего нужно было собрать 660 базовых карт, разделенных поровну на две серии по 330 карт, а также дополнительные 110 карт, включенных в дополнительный набор 1990 Score Score.

А также было много подмножеств, в том числе:

- Драфт 1990 года

- «Класс» 1990 года

- Команда Crunch (Звездные защитники)

- Наземные силы (Звездные бегуны) 900 07 Hot Guns (Звездные защитники )

- Rocket Man (широкие приемники Star)

- All Pro

- Рекордсмен

- Член Зала Славы

Эти открытки могут многим понравиться, и для тех из нас, кто вырос, собирая их в детстве, они всегда будут вызывать ностальгию.

Коробка очков | Philadelphia Union 4, Toronto FC 2

Пресс-релиз

Автор: Philadelphia Union Communications @ФилаЮнион

«Филадельфия Юнион» играла с «Торонто» в субботу вечером в Subaru Park, выиграв со счетом 4:2. «Юнион» вышел вперед всего на 16-й минуте матча после того, как защитник «Торонто» забил автогол. Через несколько минут нападающий Микаэль Уре удвоил преимущество, забив свой третий гол в сезоне на 20-й минуте. Незадолго до тайма полузащитник Даниэль Газдаг забил мяч за линию обороны «Торонто», найдя нападающего Микаэля Уре, чей единственный шанс вывел «Унион» вперед со счетом 3:0. Нападающий Микаэль Уре оформил свой первый хет-трик в карьере на 56-й минуте, завершив подачу Джулиана Каррансы и выведя «Унион» вперед со счетом 4:0. Во втором тайме «Торонто» забил два утешительных гола: нападающий Лоренцо Инсинье (66) и защитник Ричи Ларьеа (9). 0+2’) найти заднюю часть сетки.

0+2’) найти заднюю часть сетки.

Союз возвращается в Subaru Park в среду, 26 апреля, где они примут ФК «Лос-Анджелес» в первом матче полуфинала Лиги чемпионов Scotiabank Concacaf (21:00 по восточноевропейскому времени / FS1).

Филадельфия Юнион 4 – Торонто 2

Субару Парк (Честер, Пенсильвания)

Суббота, 22 апреля 2023 г. Судья: Алекс Чилович

Ассистент судьи: Джейсон Уайт, Кевин Клингер

Четвертый судья: Брук Мэйо

ВАР: Джефф Гэмбл

Аст. ВАР: Фабио Товар

Погода: 61 градус, дождь.

PHI – Лукас Макнотон (OG) 16′

PHI – Микаэль Уре (Bedoya, Carranza) 20′

PHI – Микаэль Уре (Gazd ag, Bedoya) 43′

PHI – Микаэль Уре (Карранса , Газдаг) 56′

ЗГ – Лоренцо Инсинье (Озорио) 66′

ЗГ – Ричи Ларьеа (Озорио) 90+2′

PHI – Джек Эллиот (предостережение) 36′

TOR – Лоренцо Инсинье (предупреждение) 45’+1′

PHI – Джулиан Карранса (предупреждение) 63′

Филадельфия Юнион: Андре Блейк; Кай Вагнер, Джек Эллиотт, Джейкоб Глеснес, Натан Харриэл; Хосе Мартинес (Андрес Переа, 86), Джек МакГлинн (Леон Флак, 62), Алехандро Бедойя (Хесус Буэно, 83), Даниэль Газдаг; Микаэль Уре (Куинн Салливан, 61), Джулиан Карранса.

Запасные не использовались: Джо Бендик, Мэтт Реал, Дэмион Лоу, Хоакин Торрес, Крис Донован.

ФК Торонто: Шон Джонсон; Рауль Петретта (Коби Франклин, 56′), Сигурд Ростед, Лукас Макнотон (Шейн О’Нил, 46′), Ричи Ларьеа, Марк-Энтони Кэй, Брэндон Серва (Алонсо Коэллония, 56′), Джонатан Осорио, Якил Маршалл-Ратти, Федерико Бернардески (Джордан Перруцца, 46′), Лоренцо Инсинье (Кози Томпсон, 85′).

Запасные не использовались: Айо Акинола, Деандре Керр, Томас Ромеро, Уго Мбонге.

Командные заметки- Вратарь Андре Блейк становится бессменным лидером Филадельфии Юнион в регулярном сезоне МЛС и начинает свой 212-й матч за клуб. Блейк обогнал Рэя Гэддиса по количеству стартов в истории Союза.

- Нападающий Микаэль Уре оформил свой первый хет-трик в MLS, забив в сезоне 5 голов.

- После сегодняшнего хет-трика Микаэля Уре с начала 2022 года Союз сделал пять хет-триков, что на два больше, чем любая другая команда в MLS.