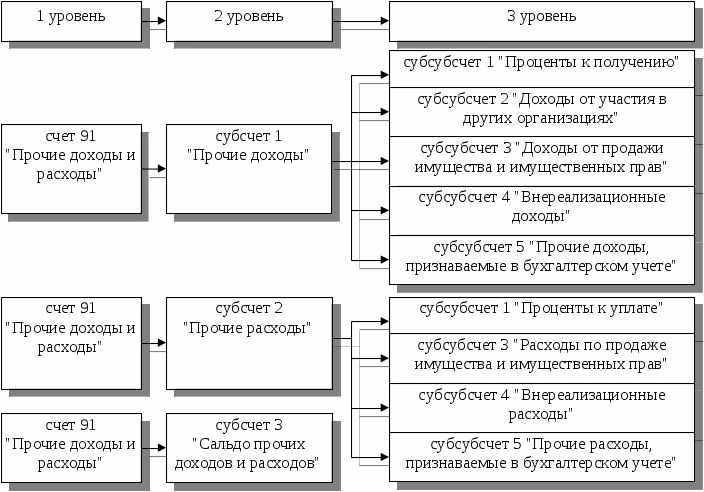

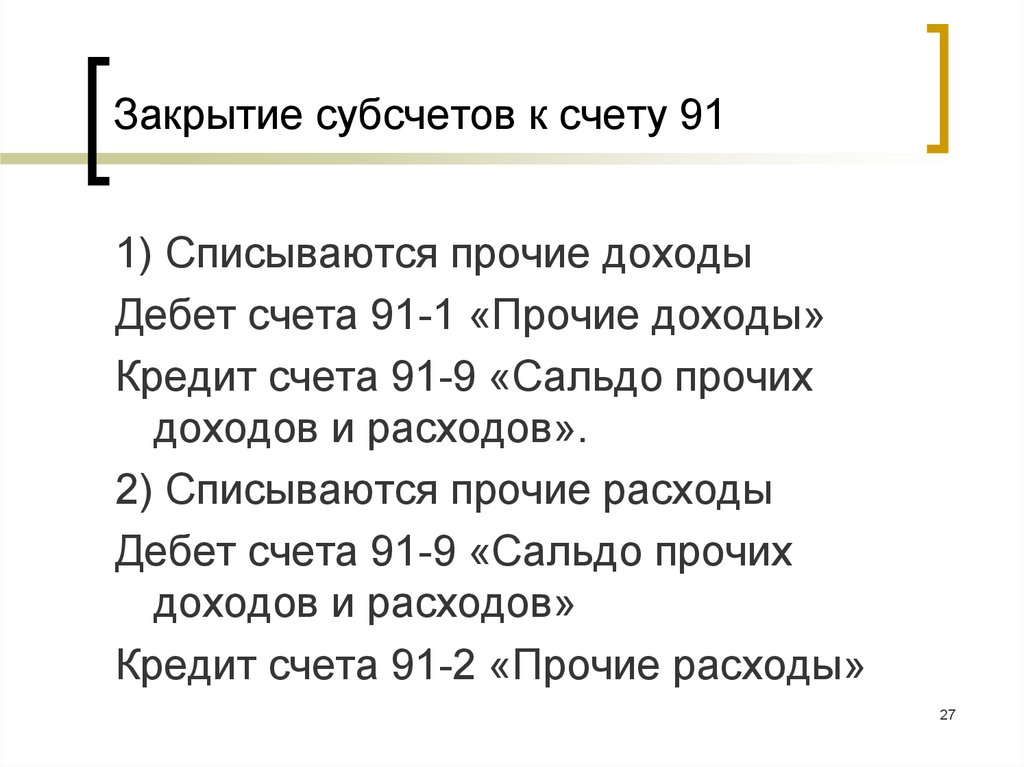

Назначение счета 91 Прочие доходы и расходы Открытие субсчетов по данному счету и порядок их закрытия

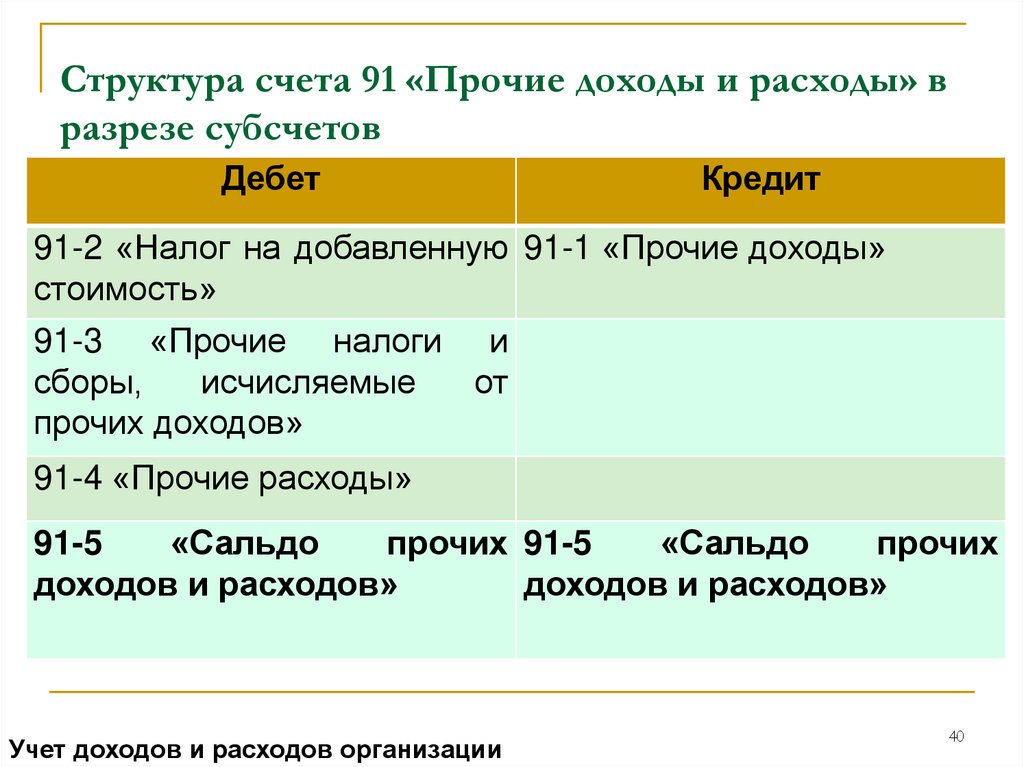

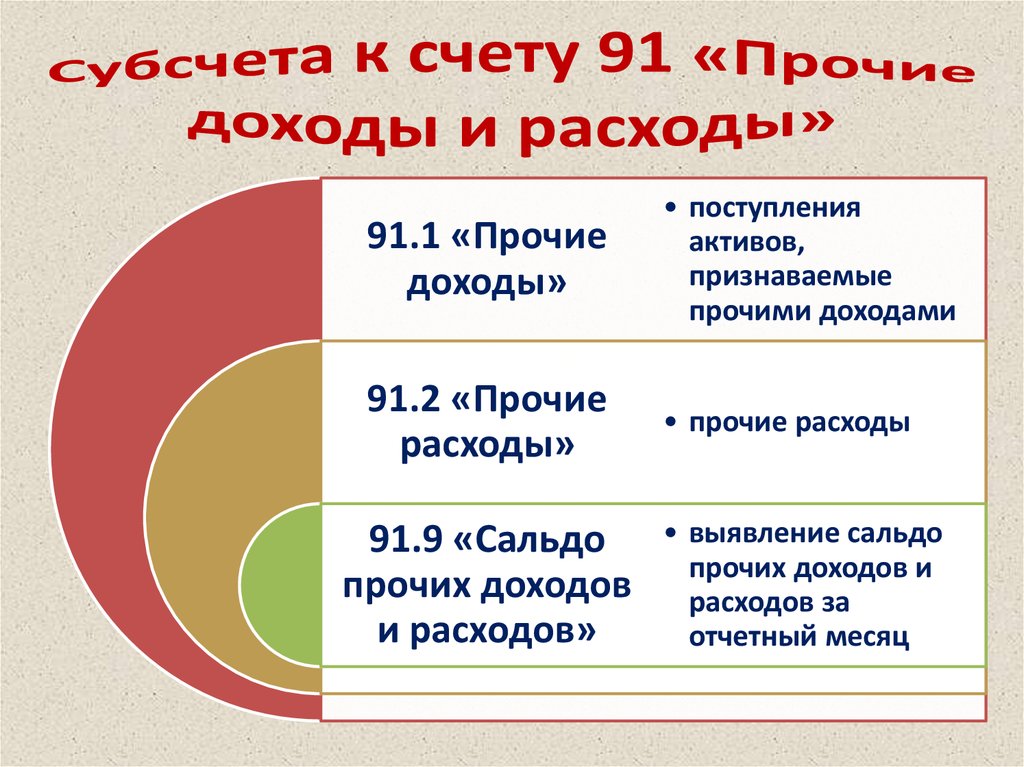

Для обобщения информации об операционных и внереализационных доходах и расходах используют счет 91 «Прочие доходы и расходы». К этому счету могут быть открыты следующие субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитывают поступления активов, признаваемых прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 «Прочие расходы» учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных).

Субсчет 91-9 «Сальдо прочих доходов и расходов» используется для выявления сальдо прочих доходов и расходов за отчетный месяц.

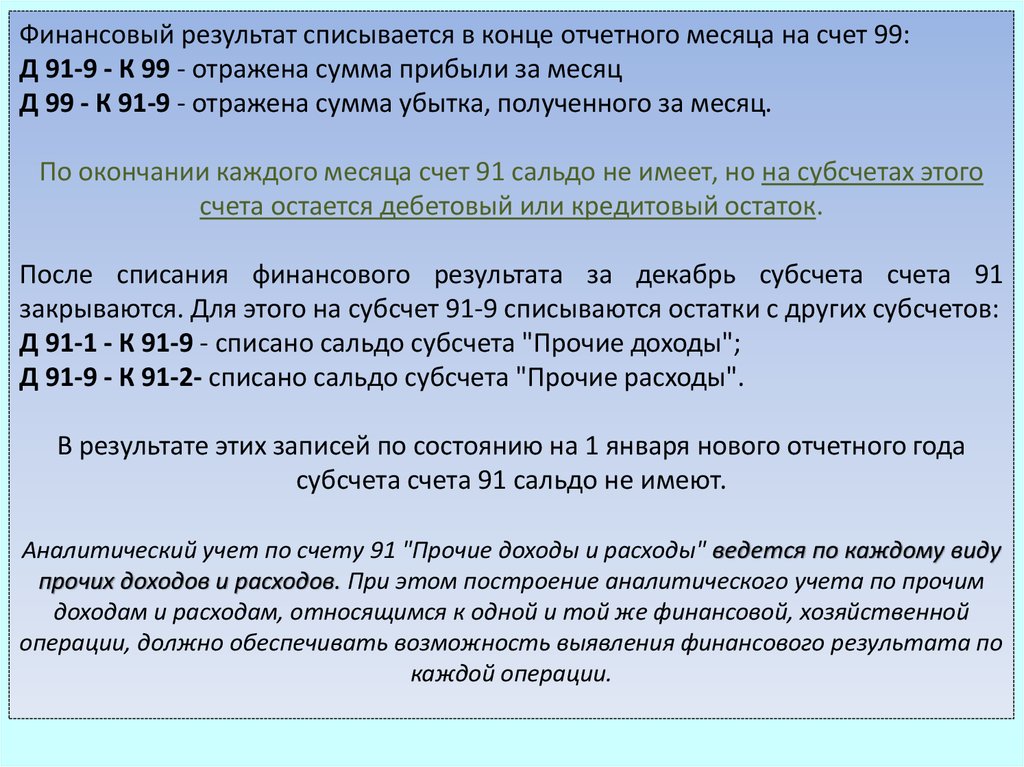

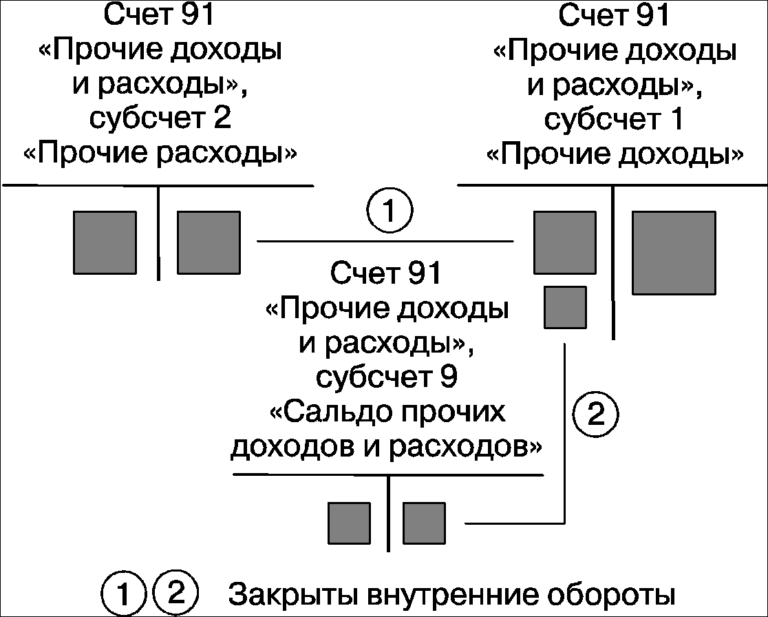

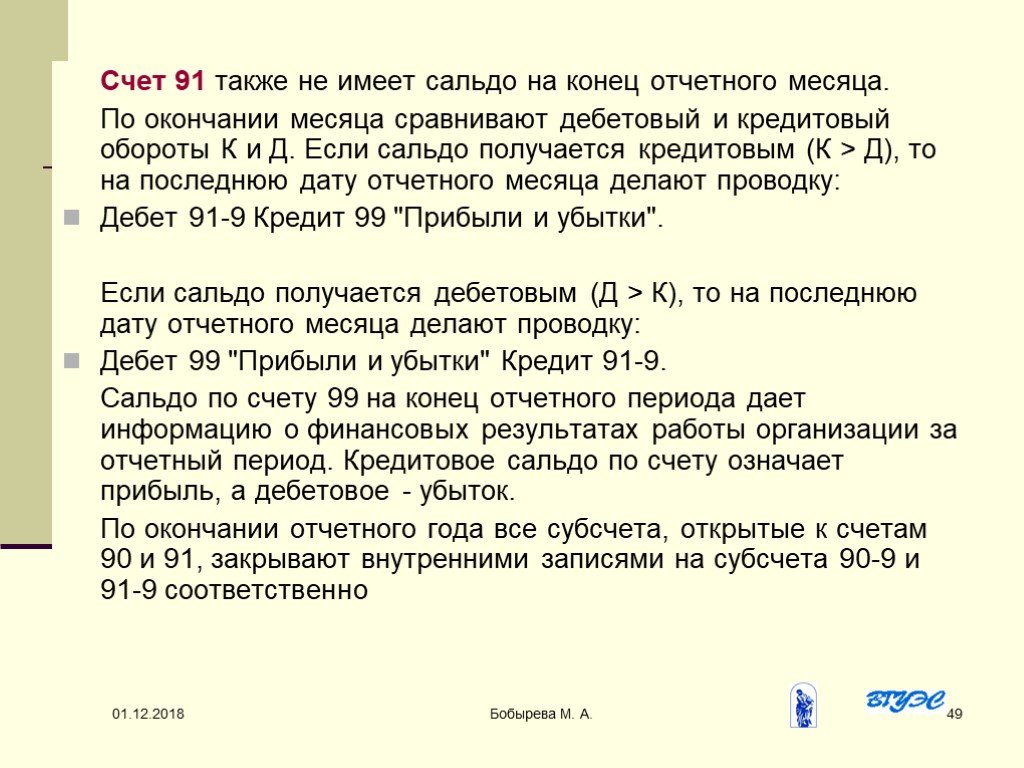

Записи по субсчетам 91-1 и 91-2 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-1 и кредитового оборота по субсчету 91-2 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99 «Прибыли и убытки». Таким образом, на отчетную дату счет 91 «Прочие доходы и расходы» сальдо не имеет.

Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99 «Прибыли и убытки». Таким образом, на отчетную дату счет 91 «Прочие доходы и расходы» сальдо не имеет.

По окончании отчетного года субсчета 91-1 и 91-2 закрываются внутренними записями на субсчет 91-9.

Учет операционных доходов и расходов

Состав операционных доходов и расходов определен ПБУ 9/99 и ПБУ 10/99. Основную часть операционных доходов и расходов составляют доходы и расходы от выбытия имущества (кроме продажи готовой продукции (работ, услуг и товаров)) и от участия в других организациях (поступления и расходы, связанные с предоставлением за плату во временное пользование активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, поступления и расходы, связанные с участием в уставных капиталах других организаций, прибыль или убыток от участия в совместной деятельности).

Учет доходов и расходов от продажи активов (за исключением готовой продукции и товаров). При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и по другим причинам, безвозмездной передачи сумму амортизации основных фондов и нематериальных активов списывают в дебет счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» с кредита счетов 01 «Основные средства» и 04 «Нематериальные активы». Остаточную стоимость основных средств и нематериальных активов списывают с кредита счетов 01 и 04 в дебет счета 91 «Прочие доходы и расходы». В дебет счета 91 списывают также все расходы, связанные с выбытием амортизируемого имущества (включая НДС по проданному имуществу).

При выбытии амортизируемого имущества вследствие продажи, списания в связи с окончанием срока полезного использования и по другим причинам, безвозмездной передачи сумму амортизации основных фондов и нематериальных активов списывают в дебет счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» с кредита счетов 01 «Основные средства» и 04 «Нематериальные активы». Остаточную стоимость основных средств и нематериальных активов списывают с кредита счетов 01 и 04 в дебет счета 91 «Прочие доходы и расходы». В дебет счета 91 списывают также все расходы, связанные с выбытием амортизируемого имущества (включая НДС по проданному имуществу).

При выбытии материалов и другого неамортизируемого имущества вследствие продажи, списания в связи с порчей, безвозмездной передачи их стоимость списывают в дебет счета 91. Сумму задолженности покупателей за проданное имущество отражают по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 91.

Учет прочих операционных доходов и расходов. При осуществлении операций по вкладам в уставные капиталы других организаций и по вкладам участников простого товарищества в общее имущество товарищей неденежными средствами обычно возникает разница между стоимостью передаваемого имущества и согласованной оценкой вклада. Эта разница отражается в зависимости от ее значения по кредиту или дебету счета 91 (превышение согласованной стоимости над учетной отражается по дебету счета 58 «Финансовые вложения» и кредиту счета 91; обратное соотношение — по дебету счета 91 и кредиту счета 58).

При осуществлении операций по вкладам в уставные капиталы других организаций и по вкладам участников простого товарищества в общее имущество товарищей неденежными средствами обычно возникает разница между стоимостью передаваемого имущества и согласованной оценкой вклада. Эта разница отражается в зависимости от ее значения по кредиту или дебету счета 91 (превышение согласованной стоимости над учетной отражается по дебету счета 58 «Финансовые вложения» и кредиту счета 91; обратное соотношение — по дебету счета 91 и кредиту счета 58).

Доходы от участия в других организациях можно учитывать:

1) по фактическому поступлению денежных средств;

2) по предварительному начислению доходов и записи на счетах.

При первом варианте по мере поступления денежных средств дебетуют счета 50, 51, 52, 55 и кредитуют счет 91 «Прочие доходы и расходы».

При втором варианте начисленные доходы оформляют следующей бухгалтерской записью:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — на сумму доходов от вкладов в уставный капитал других организаций, арендной платы и дивидендов

Кредит счета 91 «Прочие доходы и расходы» — на всю сумму начисленных доходов

Поступившие платежи по доходам отражают по дебету счетов учета денежных средств (50, 51, 52, 55) и кредиту счета 76.

Проценты, полученные за предоставление в пользование денежных средств организации, оформляют бухгалтерскими записями в том же порядке, как и доходы от участия в других организациях. Проценты, уплаченные за предоставление в пользование денежных средств организации, обычно списывают в дебет счета 91 «Прочие доходы и расходы» с кредита счетов учета денежных средств.

Отчисления в оценочные резервы (под снижение стоимости материальных ценностей, под обеспечение вложений в ценные бумаги, по сомнительным долгам) отражают по дебету счета 91 и кредиту счетов 14 «Резервы на снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги» и 63 «Резервы по сомнительным долгам». Неиспользованные резервы в периоде, следующем за периодом их создания, списывают в дебет счетов 14, 59 и 63 с кредита счета 91.

Ответ недели: Восстановление НДС — Дайджесты новостей

Организация в 2021 году уточняет декларацию по НДС за 2018 год. Уточнение в части НДС к вычету, а именно: из книги покупок удалены полученные счета-фактуры. Сумма уточнения существенная.

Сумма уточнения существенная.

Вопрос: как отразить сторнирование НДС к вычету за 2018 год в 2021 году в бухгалтерском учете? Каким образом уточнение декларации будет отражено в Ф2 за 2021 год?

Сообщаю Вам следующее:

В бухгалтерском учете суммы восстановленного НДС относят в кредит счета 68 «Расчеты по налогам и сборам» (аналитический счет 68-НДС). Какой счет будет корреспондировать ему по дебету, зависит от причины восстановления.

Восстановление НДС может отражаться на счетах бухгалтерского учета как с использованием счета 19 «Налог на добавленную стоимость по приобретенным ценностям», на котором ранее была отражена сумма НДС по приобретенному имуществу, так и без его использования, т.е. напрямую записью по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 68 «Расчеты по налогам и сборам».

Финансовый результат в форме-2 отражается в обычном порядке.

Учитываемые расходы — на субсчете 91-2 при закрытии месяца программа сформирует на субсчете 91. 09 финансовый результат и спишет его на субсчет 99.01.

09 финансовый результат и спишет его на субсчет 99.01.

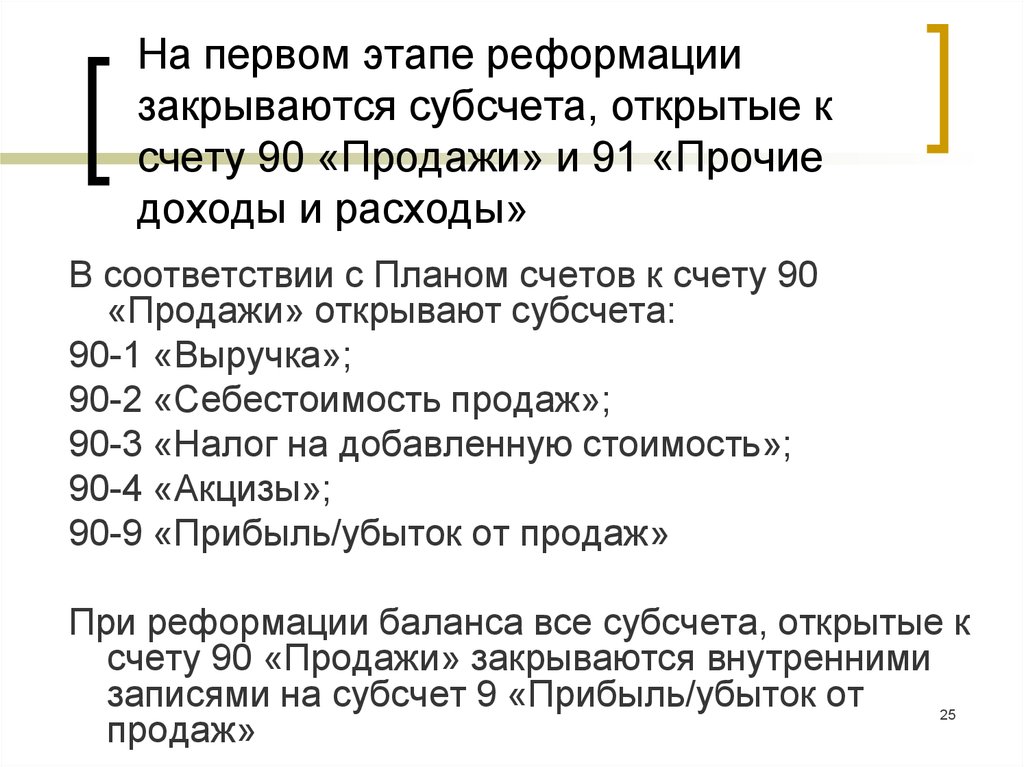

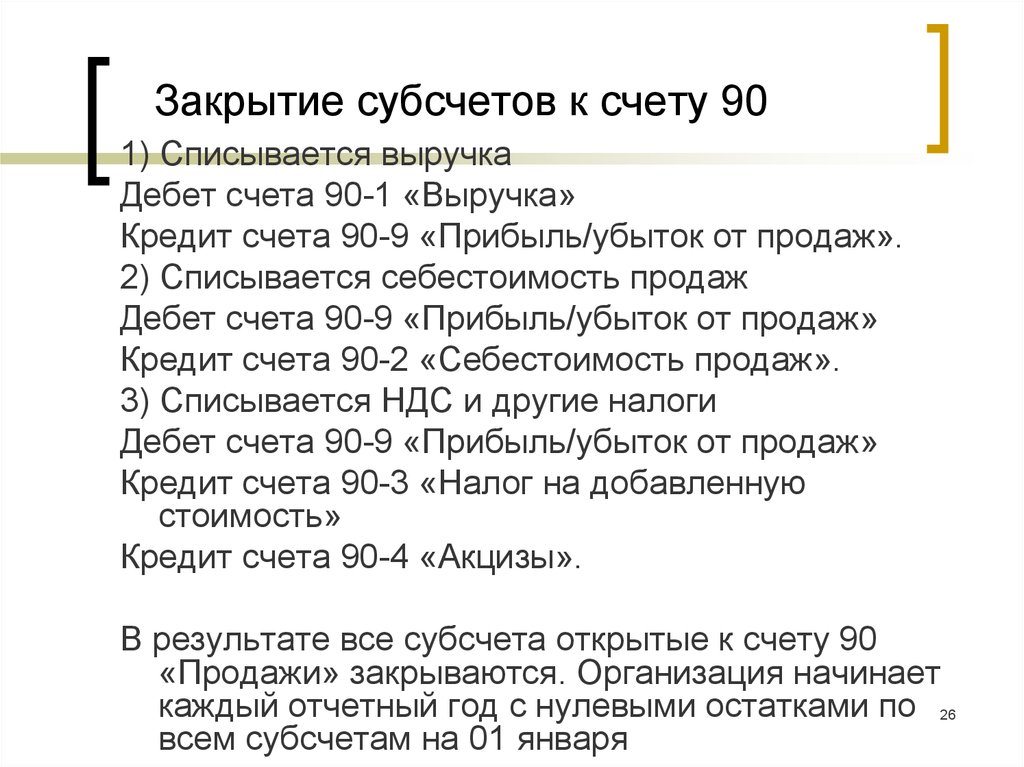

В конце года проводят реформацию баланса — внутренними проводками закрывают все субсчета к счетам 90, 91 и 99. После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84. Бухгалтерские программы делают это при закрытии декабря.

Документы КонсультантПлюс для ознакомления:

Готовое решение: Как восстановить НДС, ранее принятый к вычету, и отразить его в бухгалтерском учете (КонсультантПлюс, 2021) {КонсультантПлюс}

Типовая ситуация: Учет финансового результата: счета 90, 91, 99 (Издательство «Главная книга», 2021) {КонсультантПлюс}

Корреспонденция счетов: Как отразить в учете восстановление НДС, ранее правомерно принятого к вычету при проведении подрядчиком капитального строительства объекта недвижимости, учитываемого в составе объектов основных средств, в связи с тем, что данный объект начал использоваться, в том числе для производства не облагаемой НДС продукции?. . (Консультация эксперта, 2021) {КонсультантПлюс}

. (Консультация эксперта, 2021) {КонсультантПлюс}

Корреспонденция счетов: Как отразить в учете организации (ООО) передачу объекта основных средств в счет выплаты действительной стоимости доли вышедшему участнику — физическому лицу (налоговому резиденту РФ, не являющемуся работником организации), если действительная стоимость доли меньше номинальной?.. (Консультация эксперта, 2021) {КонсультантПлюс}

Ответ подготовил эксперт Регионального информационного центра

сети КонсультантПлюс ООО «ТелекомПлюс»

Сазанская Ирина Юрьевна

Ответ актуален на 28.09.2021 г.

Роли учетной записи магазина

Sana Commerce 9.1

Ваш соединитель

НАВ

ТОПОР

врач общей практики

САП

SAP B1

- Аккаунты магазинов

- Потребительские сегменты

- Рейтинги и обзоры

- Подписки на рассылку

Назад Следующий

Роли учетной записи магазина

Процесс заказа критически важен для большинства предприятий и

для некоторых рабочий процесс утверждения заказа имеет важное значение. Он используется для

применять бизнес-правила компании, чтобы гарантировать, что все заказы

находятся в рамках бюджета.

Он используется для

применять бизнес-правила компании, чтобы гарантировать, что все заказы

находятся в рамках бюджета.

В некоторых организациях много продавцов и менеджеры электронной коммерции, которые участвуют в заключении сделок и закупки от имени компании. Для некоторых компаний закупки требуют нескольких уровней авторизации, построенных вокруг уникальные бизнес-правила и отделы. Когда продавцы размещают заказы от имени какой-либо компании или отдела внутри компании, система проверяет их на соответствие этим правилам.

Sana Commerce обеспечивает поддержку различных ролей учетной записи магазина и процедура авторизации для удовлетворения вашего индивидуального бизнеса требования и преобразовать ручной процесс утверждения заказов в быстрый и эффективный автоматизированный процесс.

Чтобы управлять ролями учетной записи магазина в Sana Admin, нажмите: Клиенты > Счета магазинов . Любой бизнес-клиент может иметь одну из следующих учетных записей магазина роли:

- Обычный аккаунт — это обычный бизнес

клиент.

- Менеджер по работе с клиентами — может создавать и управлять субаккаунты прямо в интернет-магазине. Менеджер по работе с клиентами также может размещайте заказы как обычный клиент.

- Субсчет — возможность размещать заказы только как постоянный клиент. Однако, если заказ превышает стоимость установлен лимит для субаккаунта в интернет-магазине, заказ должен быть одобренный. В зависимости от правил, установленных для клиента с вспомогательной учетной записи может быть один или несколько уровней авторизация.

Роль учетной записи может быть установлена только для бизнес-клиента. Контакты и агенты по продажам не поддерживают роли учетных записей.

Для получения дополнительной информации см. «Магазин Счета’.

Администратор интернет-магазина может создать учетную запись магазина в Sana Admin

для бизнес-клиентов с менеджером по работе с клиентами роль. Менеджер по работе с клиентами, в свою очередь, может создавать и управлять своими

субаккаунты прямо в интернет-магазине. Все субсчета, созданные

менеджер по работе с клиентами будет назначен тому же клиенту из

Система ERP, к которой привязан аккаунт менеджера по работе с клиентами.

Когда менеджер по работе с клиентами создает дополнительную учетную запись в Sana Commerce

интернет-магазине он будет доступен в Sana Admin с субаккаунтом

роль.

Все субсчета, созданные

менеджер по работе с клиентами будет назначен тому же клиенту из

Система ERP, к которой привязан аккаунт менеджера по работе с клиентами.

Когда менеджер по работе с клиентами создает дополнительную учетную запись в Sana Commerce

интернет-магазине он будет доступен в Sana Admin с субаккаунтом

роль.

В интернет-магазине менеджер по работе с клиентами может создавать и управлять субаккаунты со страницы Мой аккаунт > Управление субсчетами .

В таблице ниже представлено описание субсчета поля:

| Поле | Описание |

| Имя | Имя субсчета. |

| Адрес электронной почты | Адрес электронной почты субсчета. |

| Активировано | Активировать вспомогательную учетную запись. |

| | Используйте эту опцию, чтобы разрешить или запретить создание заказов для субсчет. Этот параметр доступен, только если клиентам B2B разрешено создавать заказы и оплачивать по счету. В противном случае субсчета не будут уметь создавать заказы. Чтобы проверить, могут ли клиенты B2B делать заказы, в Sana Admin нажмите: Настройка > Продукты > Запас и ассортимент , и проверьте, есть ли опция « Просмотр и заказ » включен для клиентов B2B. Чтобы проверить, какой тип оплаты используется для клиентов B2B, в Сане Щелчок администратора: Настройка > Заказ и checkout > Заказ и проверьте, какой опция выбрана в » Оплата онлайн-заказа » поле для клиентов B2B. |

| Можете посмотреть цены | Используйте этот параметр, чтобы показать или скрыть цены в интернет-магазине для

субсчет. Эта опция зависит от того, включена/отключена ли видимость цены. глобально в Sana Admin в разделе: Настройка > Товары > Цена . Если это отключен глобально, эта опция будет недоступна и, следовательно, не может быть включенным для субсчета. |

| См. на складе | Используйте этот параметр, чтобы показать или скрыть акции в интернет-магазине для

субсчет. Этот параметр зависит от того, включена/отключена ли видимость запасов. глобально в Sana Admin в разделе: Настройка > Продукты > Склад и ассортимент . Если он отключен глобально, эта опция недоступна и, следовательно, не может быть включена для субсчет. |

| Может разрешать заказы | Разрешить или запретить вспомогательной учетной записи разрешать заказы другой

субаккаунты, которые связаны с одним и тем же клиентом из ERP

система. |

| Имеет ограниченный бюджет | Используя этот параметр, вы можете ограничить

бюджет субсчета. Если этот параметр включен, учетная запись

менеджер может назначать авторизаторов на субаккаунт и устанавливать

лимит на авторизатора. Заказы, которые превышают этот лимит, должны

быть авторизован другим субаккаунтом или менеджером аккаунта.

|

| Лимиты расходов и авторизатор |

При создании дополнительной учетной записи электронное письмо будет отправлено на

адрес электронной почты, указанный в профиле дополнительной учетной записи. Клиент

следует перейти по ссылке в письме, чтобы ввести пароль, который

будет использоваться для входа в интернет-магазин.

Вот некоторая информация, которую вы должны знать о клиентах с ролью субаккаунта:

- При создании субаккаунта он будет иметь тот же ID учетной записи (учетная запись клиента из системы ERP) в качестве аккаунт-менеджера.

- Субаккаунты могут размещать заказы так же, как обычные клиенты.

- Субаккаунты могут иметь ограниченный бюджет, что означает, что их заказы должны быть авторизованы другими вспомогательными учетными записями или учетной записью менеджер.

- Субсчета могут размещать заказы, только если Онлайн платежи настройка заказа для клиентов B2B в Sana Admin установлен на Полная сумма, выплаченная на счет .

Когда субсчет размещает заказ, авторизатор(ы) получить электронное письмо, информирующее его / ее о том, что заказ был размещен и требует авторизации.

Те субаккаунты и менеджеры аккаунтов, которые установлены как

авторизаторы могут видеть все ожидающие, одобренные и отклоненные заказы в

в интернет-магазине Sana Commerce по адресу: Мой аккаунт > Полномочия .

На странице История авторизации каждый заказ имеет собственный статус:

—

отказался

— утвержден

— в ожидании

Авторизатор также может искать заказ по номеру заказа, и фильтровать заказы по статусу авторизации и дате.

В меню слева возле Авторизация пункт меню, авторизатор может видеть

сколько заказов нужно авторизовать.

Вы можете настроить напоминания об авторизации запланированное задание, которое будет отправлять напоминания по электронной почте тем, менеджеры аккаунтов и дочерние аккаунты, у которых есть заказы, которые необходимо быть авторизованным.

Со страницы сведений о заказе, который необходимо

авторизованный уполномоченный может либо одобрить заказ или отказ . В обоих случаях субсчет будет

получить электронное письмо с информацией о состоянии заказа. Если

авторизатор отклоняет заказ, он может написать отзыв, информирующий

субсчет, почему он/она отклонил заказ.

Если авторизатор утвердил или отклонил заказ по ошибке он/она также может отменить авторизацию, нажав Отмена в нижней части страницы сведений о заказе и отклонить или подтвердить заказ повторно. Возможность отмены авторизация доступна до тех пор, пока статус заказа «открыт» в ERP-система.

Информация о том, был ли заказ одобрен или отклонен и кем отображается на странице сведений о заказе всем авторизаторам с тот же идентификатор аккаунта и на субаккаунт, разместивший заказ.

Статус авторизации (подтвержден/отклонен) заказа также записывается в заказ на продажу в системе ERP.

Менеджер по работе с клиентами может создать несколько дополнительных учетных записей и назначить одну или нескольких авторизаторов на субаккаунт, поэтому процедура авторизации может иметь более одного сценария.

Например, если вы назначаете двух авторизаторов с одинаковыми расходами

лимиты на субсчет, а один из авторизаторов имеет

утвердил/отклонил заказ, другой увидит сообщение на

в нижней части страницы сведений о заказе, что заказ был

отклонено/одобрено другим авторизатором. В случае, если уполномочивающий

не согласен с результатами авторизации, он может отменить ее.

В случае, если уполномочивающий

не согласен с результатами авторизации, он может отменить ее.

На субсчетах также есть возможность размещать котировки. Если субаккаунт имеет ограниченный бюджет и авторизатор, и он/она размещает предложение, которое необходимо преобразовать в заказ в интернет-магазине, и только после этого можно будет утвердить/отклонить заказ.

Проверка авторизатора

- Когда пользователь пытается удалить авторизатор, изменить авторизацию права или деактивировать авторизатор, будет показано сообщение об ошибке уведомление пользователя о том, почему невозможно управлять магазином счет.

- Когда пользователь пытается отменить привязку авторизатора к субаккаунту у которых все еще есть заказы, которые должны быть одобрены или отклонены, будет показано сообщение об ошибке, уведомляющее пользователя о том, почему оно не можно отвязать аккаунт магазина.

Аккаунты авторизаторов валидированы как в Сане

Admin и в интернет-магазине Sana.

Для получения дополнительной информации о преобразовании предложения в заказ см. ‘Заказ Обработка’.

Назад Следующий

Переменная рента Производительность устаревшего продукта

Переменная рента Производительность устаревшего продукта | Глобальная атлантическая финансовая группа Перейти к основному содержаниюПоиск

Войти

- Дом

- Аннуитеты

- Переменная рента

- Устаревшие продукты и производительность

ForeRetirement IV

(02. 05.2016 — 30.04.2020)

05.2016 — 30.04.2020)

- Эффективность субсчета

- Стоимость субсчета

- Проспекты базовых фондов

- Производительность субсчета

- Стоимость субсчета

- Проспекты базовых фондов

- Производительность субсчета

- Стоимость субсчета

- Проспекты базовых фондов

ForeRetirement III

(04.05.2015 — 14.05.2016)

- Эффективность субсчета

- Стоимость субсчета

- Проспекты базовых фондов

- Эффективность субсчета

- Стоимость субсчета

- Проспекты базовых фондов

- Производительность субсчета

- Стоимость субсчета

- Проспекты базовых фондов

ForeRetirement II

(05.05.2014 — 26.06.2015)

- Эффективность субсчета

- Стоимость субсчета

- Проспекты базовых фондов

- Эффективность субсчета

- Стоимость субсчета

- Проспекты базовых фондов

- Производительность субсчета

- Стоимость субсчета

- Проспекты базовых фондов

ForeRetirement I

(04.