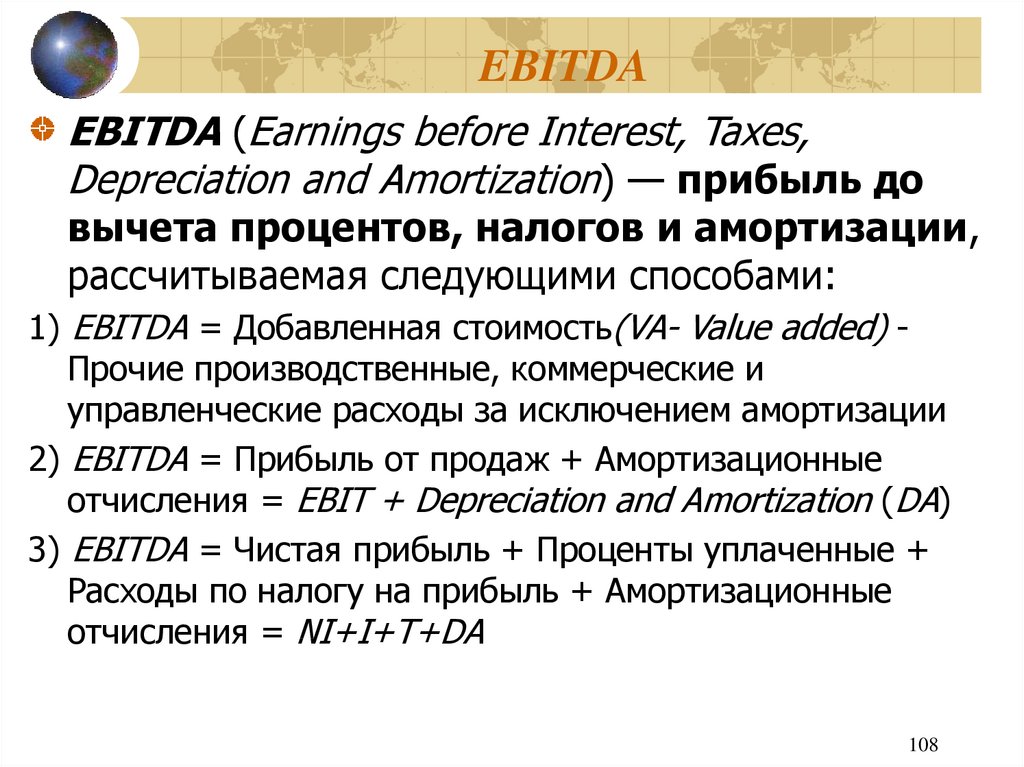

EBIT против EBITDA — 5 полезных отличий для изучения

- Разница между EBIT и EBITDA

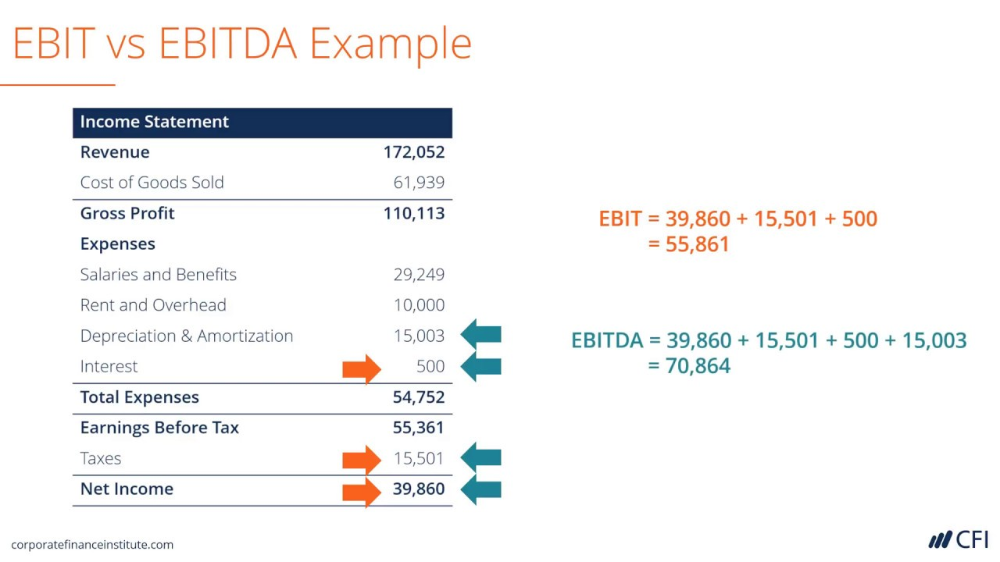

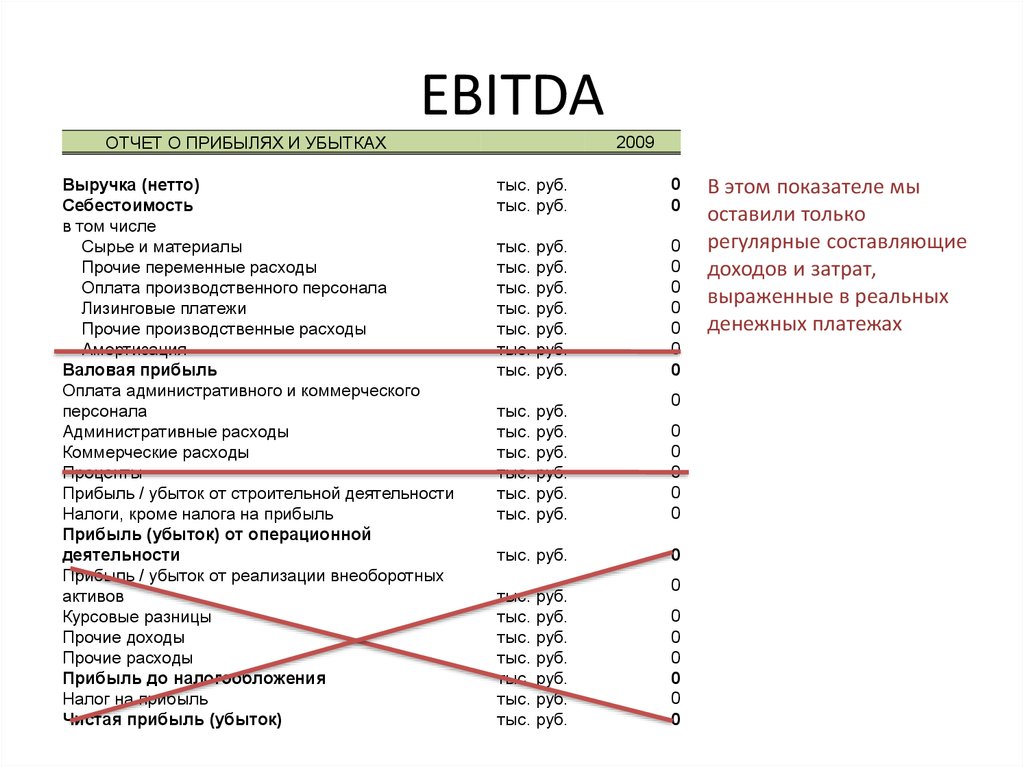

EBIT означает «Прибыль до уплаты процентов и налогов», которая указана в отчете о прибылях и убытках Компании. Когда затраты на материалы, оплату труда, аренду, расходы на сотрудников, амортизацию и прочие расходы вычитаются из дохода или выручки, прибыль, которую мы получаем, называется прибылью до уплаты процентов и налогов (EBIT) или операционным доходом компании. EBITDA, с другой стороны, означает «Прибыль до уплаты налогов», «Амортизация и амортизация», которые также можно извлечь из отчета о прибылях и убытках любой компании. Поэтому, когда амортизация не включена в операционные расходы, мы получаем EBITDA.

Давайте подробнее рассмотрим EBIT и EBITDA:

- EBIT означает «Прибыль до уплаты процентов и налогов». В основном все операционные расходы в отношении Бизнеса вычитаются из Дохода, а остаток — Операционная прибыль. Операционная прибыль означает операционную эффективность компании — насколько хорошо управляются затраты (в основном операционные) и степень их измеряется маржой операционной прибыли.

- Маржу операционной прибыли мы можем получить по операционной прибыли как процент от продаж. Считается, что чем выше норма операционной прибыли, тем выше эффективность управления.

- Например, когда маржа операционной прибыли улучшается с 18, 8% в конкретном финансовом году по сравнению с 17% по сравнению с предыдущим годом, считается, что компания приняла определенные меры по сокращению операционных расходов и копирует с операционной маржи и наоборот,

- EBITDA означает Прибыль до уплаты налогов, процентов и амортизации. Иногда аналитики предпочитают исключать расходы на амортизацию, потому что во время амортизации транзакция с наличными не задействована. Подрывается только внутренняя стоимость основных средств, тогда как реальные денежные средства остаются в балансе и циркулируют в самом оборотном капитале.

- Поэтому, когда сумма начисленной амортизации добавляется обратно, мы получаем EBITDA. Но в случае капиталоемких бизнесов, таких как телекоммуникации, недвижимость, авиалинии и т. Д., Амортизация влияет выше, чем на любой другой бизнес, скажем, информационные технологии и FMCG. Это связано с тем, что в нем задействовано большее количество основных средств.

- Таким образом, разница между маржой EBITDA и маржой EBIT будет выше для капиталоемкого бизнеса. Таким образом, реальная прибыль может быть видна, когда EBITDA принимается во внимание.

Д., Амортизация влияет выше, чем на любой другой бизнес, скажем, информационные технологии и FMCG. Это связано с тем, что в нем задействовано большее количество основных средств.

Д., Амортизация влияет выше, чем на любой другой бизнес, скажем, информационные технологии и FMCG. Это связано с тем, что в нем задействовано большее количество основных средств.Изучение отчета о прибылях и убытках Jubilant Foodworks позволит пролить свет на ход бизнеса за последние два года.

| Финансовые показатели Jubilant Foodworks (INR в Mn) | ||

| Подробности (МНО в Кр.) | FY18 | FY17 |

| Чистый доход | 29804 | 25461 |

| Материальные затраты | 7514 | 6160 |

| Расходы на сотрудников | 6041 | 5845 |

| Расходы на аренду | 3157 | 2986 |

| Прочие расходы | 8628 | 8003 |

| EBITDA | 4464 | 2466 |

| EBITDA Margin | 15% | 10% |

| обесценивание | 1559 | 1512 |

| EBIT | 2905 | +954 |

| EBIT Margin | 10% | 4% |

| Прочие доходы | 227 | 145 |

| Исключительный предмет | — | 122 |

| PBT | 3133 | +978 |

| налог | 1068 | 305 |

| PAT | 2064 | +673 |

Приведенный выше пример показывает, что маржа EBITDA увеличилась с 10% до 15% в 18 финансовом году по сравнению с 17 финансовым годом, что на 50% выше.

EBIT против EBITDA Инфографика

Ниже представлена разница между EBIT и EBITDA в топ-5

Ключевые различия между EBIT и EBITDA

Оба EBIT против EBITDA являются популярным выбором на рынке; Давайте обсудим некоторые основные различия между EBIT и EBITDA:

- EBIT — это показатель операционной эффективности с включением износа / амортизации в операционные расходы, тогда как EBITDA — это показатель операционной эффективности без износа / амортизации, поэтому эрозия основных средств и нематериальных активов не исключается, поскольку она является неденежной вещь.

- Основным фактором является износ или амортизация; Чем выше износ / амортизация, тем больше разрыв между EBIT и EBITDA.

- Рентабельность по EBITDA является достойным показателем операционной эффективности в таких секторах, как телекоммуникации, авиация, недвижимость и т. Д., Поскольку в этих видах бизнеса задействовано огромное количество безналичных средств. Таким образом, реальный доход в большинстве случаев затмевается, если амортизация вычитается.

- Изменение методов начисления амортизации может дать определенные отличные результаты при расчете как EBIT, так и EBITDA. Как мы знаем, износ / амортизация является основным фактором; Внезапное изменение суммы амортизации может помешать прошлым коэффициентам.

Сравнение лицом к лицу между EBIT и EBITDA

Ниже приведено самое лучшее сравнение EBIT и EBITDA.

| Основа сравнения между EBIT и EBITDA | EBITDA | EBIT |

| Относится к | Стенды для прибыли до уплаты налогов и процентов, а также износ и амортизация | Стенды на прибыль до вычета процентов и налогов |

| Смысл | Когда все операционные расходы, кроме износа / амортизации (для нематериальных активов), вычитаются из дохода, мы получаем реальную операционную эффективность бизнеса, поскольку износ и амортизация являются неденежными статьями и остаются в оборотном капитале бизнеса. | Когда все операционные расходы вычитаются, тогда мы получаем фактическую доходность Компании. EBIT также известен как операционная прибыль, так как все расходы, связанные с бизнес-операциями, вычитаются из дохода, и не учитываются только проценты, уплаченные за долги и налоги. |

| Амортизация | Амортизация / амортизация не включены, и, таким образом, мы получаем реальный доход от бизнеса. | Амортизация / амортизация учитывается и в доходах. |

| вычисления | EBITDA = общий доход — все операционные расходы, за исключением износа и амортизации. | EBIT = совокупный доход — все операционные расходы, включая износ и амортизацию. |

| Финансовый рынок | Финансовые рынки подчеркивают, когда сектора являются капиталоемкими. Например, телекоммуникации, недвижимость, авиация и т. Д. | Финансовый рынок отдает приоритет этому соотношению, когда бизнес менее капиталоемкий. пример- производство, информационные технологии и т. д. пример- производство, информационные технологии и т. д. |

Вывод — EBIT против EBITDA

Соотношения EBIT и EBITDA являются ключевыми показателями при определении операционной эффективности бизнеса. Сравнительно более высокая маржа по сравнению с историческими годами определяет лучшую операционную эффективность компании. Таким образом, если амортизация остается неизменной, и компания получает более высокие доходы с такой же или меньшей суммой расходов, то у Компании возрастает эффективность операционной деятельности с лучшим управлением затратами, а более высокие доходы могут свидетельствовать о хорошем ассортименте продукции. Дополнения к продукту с высокой маржой — это то, что ищет бизнес, и это указывает на более высокую ценовую власть со стороны клиентов или клиента на основе более высокого роялти клиента.

Рекомендуемая статья

Это было руководством к разнице между EBIT и EBITDA. Здесь мы также обсудим ключевые различия EBIT и EBITDA с помощью инфографики и сравнительной таблицы.

- Самые ценные нематериальные активы?

- Различия между акциями и акциями

- Покупка против Лизинга

- Сравнение долга и капитала

- Будущее против Вариантов Различия

- Акции против паевых инвестиционных фондов: в чем различия

- Преимущества и недостатки финансовых рынков

Категория:

Развитие предпринимательства

Что такое EBITDA и как рассчитать

Содержание

- Что такое EBITDA

- История появления показателя

- Преимущество EBITDA

- Разница EBT, EBIT и EBITDA

- EBT

- EBIT

- EBITDA

- Как рассчитать EBITDA

- Способы расчёта EBITDA

- Международные требования

- Российские требования

- Тонкости применения показателя

- Заключение

Представьте себе, что вы хотите купить обувь. Вы оцените размерный ряд, качество материалов, стоимость. А теперь представьте себе, что вы решили приобрести акции, стать инвестором или купить фирму. Как принять решение в таком случае?

Как принять решение в таком случае?

Рассмотрим что такое показатель EBITDA. Как его рассчитать, когда применять и как его он помогает в принятии коммерческих решений.

Главные финансовые показатели помогают проанализировать успешность инвестирования в компанию или покупки ее акций. Они показывают потенциал и затруднения фирмы. Один из таких показателей — EBITDA.

Финансовые показатели и EBITDA компании «ЛУКОЙЛ»Что такое EBITDA

EBITDA (earnings before interest, taxes, depreciation, amortization) — прибыль без учета налогов, выплат процентов по кредитам, износа, амортизации по основным средствам и нематериальных активов.

Специально рассчитанная метрика по прибыли, из которой для получения чистой прибыли осталось рассчитаться с кредиторами, государством и учесть износ активов предприятия. На EBITDA ориентируются финансисты для рекомендации по покупке и продажи акций, инвесторами, акционерами, банкирами, которые готовят сделки по слиянию и долговому поглощению.

История появления показателя

Термин активно начали использовать в 1980-х годах для совершения сделок по покупке стабильных, индустриальных компаний. В то время в США началась череда приобретений при помощи заемных средств. Банкиры выдавали займы на развитие бизнеса. Им нужно было оценить может ли это производство генерировать выручку или нет.

Инвестиционные фонды, выступающие в роли покупателей, искали проекты:

- с дорогими активами, которые можно было предоставить в залог под ссуды;

- со стабильными денежными потоками и хорошим финансовым состоянием, чтобы обслуживать займы.

Банкирам и инвесторам нужен был критерий, который бы помогал понять:

сколько денег генерирует организация за счет операционной деятельности.

хватит ли этих денег на оплату долговых обязательств и уплаты обязательных платежей в бюджет.

EBITDA стал показателем рентабельности тяжелых индустрий с дорогими физическими активами: зданиями, автомобилями, оборудованием. Метрика позволяет выбрать более сильный бизнес.

Метрика позволяет выбрать более сильный бизнес.

Учитывая долговую нагрузку, отличающиеся ставки обязательных платежей в регионах, разные политики в области амортизации, EBITDA помогал сравнивать компании. До сих пор он используется для анализа организаций в различного рода индустриях.

Преимущество EBITDA

Метрика позволяет сравнивать компании которые:

- платят разный налог

- с отличной структурой капитала (различающиеся платежи по займам)

- на разных стадиях инвестиционного цикла (разница в амортизации)

Например, у Альфа и Гамма одинаковая чистая прибыль и выручка. Но Альфа заплатило 1 % налогов, а Гамма — 60%. Значит, фирма Гамма лучше создает денежные поступления и при оптимизации налогов будет рентабельнее Альфы.

EBITDA показывает эти различия, сравнивая прибыль до налогов, процентов и амортизации.

Разница EBT, EBIT и EBITDA

EBT

Еearning before taxes — чистая прибыль до уплаты налогов. Задача аналитика — понять какую чистую прибыль приносит предприятие и оценить его потенциал.

Если предположить, что одна фирма активно занимается оптимизацией налогов, а вторая занимается этим время от времени, то для того, чтобы понять насколько эффективно они ведут бизнес в остальных сферах, логично налоговую нагрузку вычесть и сравнивать сумму до ее оплаты. Эта цифра отразит ситуацию гораздо точнее.

EBT — эффективность организации без налоговой нагрузки

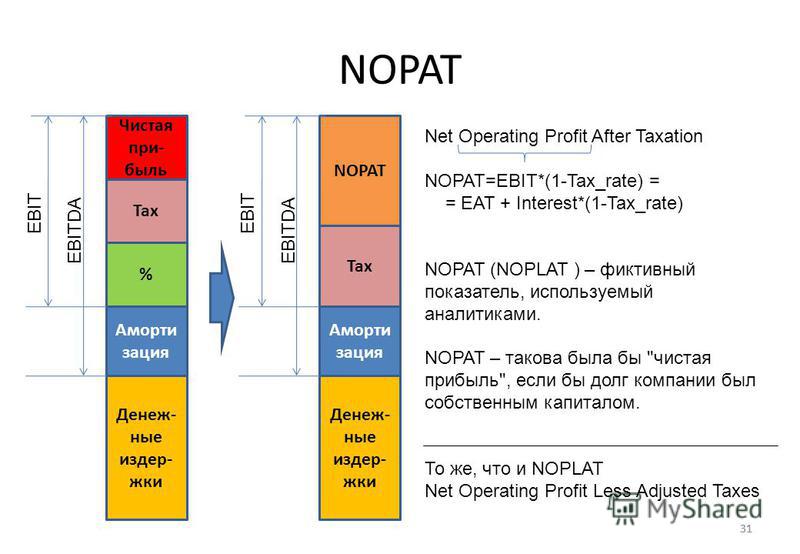

EBIT

Еearnings before interest and taxes — прибыль после уплаченных начислений по всем займам и налогам.

Представим те же самые организации. Только одна из них установила новую автоматическую линию в кредит, который требует оплаты каждый месяц. Чтобы оценить потенциал фирмы, интересна цифра без кредитной нагрузки. Сколько денег сможет генерировать бизнес после возврата долгов.

Экономический смысл EBIT заключается в оценке эффективности и доходности корпорации без учета привлеченных денежных ресурсов, т.е конкретно его организационную часть.

EBIT — эффективность бизнеса без учета процентов по заимствованиям и кредитам.

EBITDA

Этот показатель больше всего интересует банки. Он учитывает сумму начисленной амортизации, отнесенную в расходы. Но амортизация никому не начисляется и никому не отправляется. Т.е. суммы остаются в распоряжении организации. А банк, прежде всего оценивает возможность заемщика вернуть кредит. С этой точки зрения, займ можно возвращать за счет амортизационных отчислений.

Представьте себе, что завод взял долговые обязательства на оборудование. В случае, если оборудование было приобретено на собственные ресурсы, суммы начисленной амортизации компенсировали бы понесенные инвестиционные траты. В случае с банком — также будут компенсироваться заемные средства. Поэтому банку интересна способность бизнеса зарабатывать. Что и отражает показатель EBITDA. Он оценивает финансовую мощность организации.

Поэтому одна из процедур оценки риска при принятии решения о выдаче займа, это расчет EBITDA. Сопоставление его с имеющейся суммой кредитов и той которую фирма хочет получить. Метрика покажет, сможет ли предприятие его обслуживать или нет.

Метрика покажет, сможет ли предприятие его обслуживать или нет.

Через него аналитики оценивают потенциал предприятия. Хитрый менеджмент может увеличить нормы амортизации, применять ускоренную амортизацию, уменьшая взимания на доход. Есть схемы вывода ресурсов из бизнеса через заимствование у формально посторонних, а в действительности дружественных организаций.

Как рассчитать EBITDA

Главный вопрос расчёта EBITDA — какие доходы и расходы учитывать. Стандартной методики расчёта показателя нет. Стороны могут учитывать в качестве доходов не только выручку по основной деятельности, но и прочие доходы, которые могут существенно влиять на величину метрики. Поэтому в документах к расчёту EBITDA всегда прикладывают пояснения.

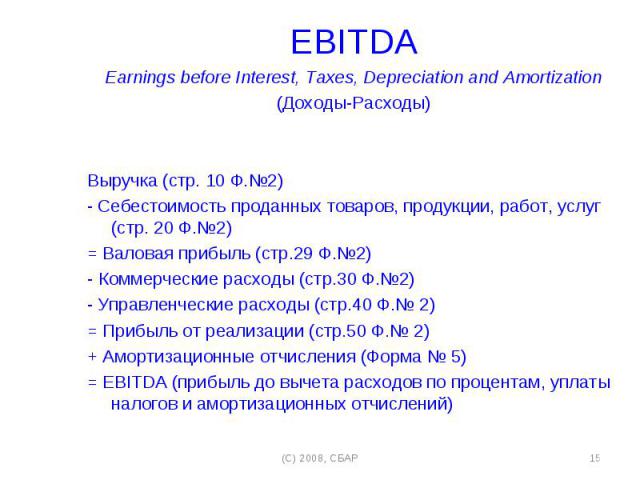

Расчет EBITDA из годового отчёта ПАО «Газпром Нефть»EBITDA рассчитывается двумя способами: сверху вниз и снизу вверх.

Первый вариант: из финансового отчета можно взять все траты за исключением амортизации, начислений по долгам и налога и вычесть из выручки.

Второй вариант: к чистой прибыли прибавить налог, начисления по кредитам и амортизацию (она часто учитывается в расчетах себестоимости).

Способы расчёта EBITDA

Международные требования

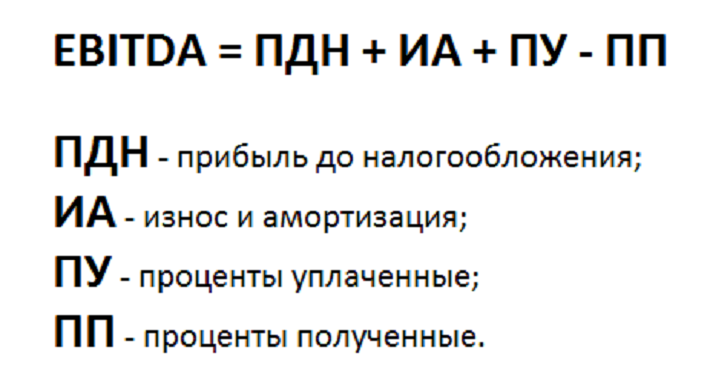

Международная система финансовой отчетности (МСФО) и Общепринятые принципы бухгалтерского учета Соединенных Штатов (US GAAP) используют следующую формулу расчета EBITDA:

EBITDA= Чистая Прибыль + Налог – Возмещение налога + Чрезвычайные расходы – Чрезвычайные доходы + Уплаченные проценты – Полученные проценты + Амортизационные отчисления – Переоценка активов

Чрезвычайные расходы — не связанные с главной деятельностью фирмы (внереализационные).

Полученные проценты — когда предприятие выдает займ.

Такой расчёт отличается высокой точностью и соответствует международным критериям. Но в статьях российского бухгалтерского баланса часть данных не найти. Их придется рассчитывать самостоятельно.

Российские требования

Расчет EBITDA по бухгалтерскому балансу в соответствии Российским стандартам бухгалтерского учета (РСБУ).

Понадобится PnL отчет о прибылях и убытках с данными по амортизации материальных так и нематериальных основных фондов в компании.

EBITDA = Выручка от продаж продукции – Себестоимость продукции + Налоговые отчисления + Проценты по кредитам и займам + Амортизационные отчисления.

По этому методу довольно просто вычислить показатель. Но получившееся значение будет иметь погрешность.

Тонкости применения показателя

Иногда EBITDA используется как единственный индикатор состояния бизнеса, величина которого определяет насколько компания состоятельна. Однако, EBITDA не показывает ближайшие потребности предприятия в реальных деньгах.

Надо понимать что изначально EBITDA использовали для капиталоемких индустрий, не находящихся в стадии быстрого роста. Сейчас он используется в различных индустриях. В зависимости от этапа развития предприятия существуют особенности использования показателя.

Отчёт «ЛУКОЙЛ»Для большинства стартапов показатель будет отрицательным. Стартапы растут, все доходы вкладывают в развитие, текущие операции в минусе, так как они все вложили в рекламу. Поэтому стартапы не оцениваются из EBITDA.

Стартапы растут, все доходы вкладывают в развитие, текущие операции в минусе, так как они все вложили в рекламу. Поэтому стартапы не оцениваются из EBITDA.

Заключение

Использовать EBITDA нужно в совокупности с финансовыми показателями и с хорошим пониманием бизнеса. Как минимум посмотреть на активы, капитал, расходы, темп роста и денежные потоки для обеспечения потребностей в запасах и исполнении долговых обязательств перед кредиторами.

Также читайте: Управление финансами компании: отчеты и показатели

EBIT и EBITDA: в чем разница?

Оглавление

Содержание

EBIT и EBITDA: обзор

EBIT

EBITDA

Особые соображения

Пример

К

Крис Б. Мерфи

Полная биография

Крис Б. Мерфи — редактор и финансовый обозреватель с более чем 15-летним опытом работы в сфере банковского дела и финансовых рынков..png)

Узнайте о нашем редакционная политика

Обновлено 12 мая 2022 г.

Рассмотрено

Сомер Андерсон

Рассмотрено Сомер Андерсон

Полная биография

Сомер Дж. Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, проработавший в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Узнайте о нашем Совет по финансовому обзору

EBIT и EBITDA: обзор

Существует множество показателей, позволяющих проанализировать прибыльность компании. Прибыль до вычета процентов и налогов (EBIT) и прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) – это две из этих метрик, и хотя они имеют сходство, различия в их расчетах могут привести к различным результатам.

Ключевые выводы

- Прибыль до вычета процентов и налогов (EBIT) и прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) — очень похожие показатели рентабельности.

- Однако EBITDA добавляет износ и амортизацию, а EBIT — нет.

- Обе формулы начинаются с чистого дохода и добавляют обратно проценты и налоги.

- EBITDA часто предпочтительнее при сравнении компаний с большим количеством основных средств.

EBIT

Прибыль до вычета процентов и налогов (EBIT) — это чистая прибыль компании до налогообложения. Он используется для анализа эффективности основной деятельности компании без налоговых расходов и затрат на структуру капитала, влияющих на прибыль.

EBITDA

Прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) — еще один широко используемый показатель для измерения финансовых показателей компании и потенциальной прибыли проекта. EBITDA отражает рентабельность операционной деятельности компании до вычетов основных средств, процентов и налогов.

Особые указания

Как EBIT, так и EBITDA исключают стоимость долгового финансирования и налогов, в то время как EBITDA делает еще один шаг, добавляя расходы на износ и амортизацию. Поскольку амортизация не отражается в EBITDA, когда две компании имеют разное количество основных средств, EBITDA может быть лучшим числом для сравнения операционных показателей.

Компании с большим количеством основных средств будут иметь более высокую амортизацию и, следовательно, более низкий показатель EBIT, чем компании с более низким уровнем основных средств. EBITDA полезен, потому что он обеспечивает сравнение производительности по принципу «яблоки к яблокам» до вычета амортизации.

Обратите внимание, что EBIT иногда используется взаимозаменяемо с операционным доходом, хотя они могут быть разными (в зависимости от компании). Операционная прибыль не включает прибыль или убытки от непрофильной деятельности, такой как продажа оборудования или возврат инвестиций, но включает чистую прибыль (используемую при расчете EBIT).

В соответствии с этим иногда EBITDA рассчитывается как операционная прибыль плюс износ и амортизация, что может давать результаты, отличные от формулы, использующей чистую прибыль.

ЭБТ

Обратите внимание, что EBIT и EBITDA также отличаются от прибыли до налогообложения (EBT), которая отражает операционную прибыль, полученную до учета налогов. EBT рассчитывается путем взятия чистой прибыли и добавления налогов для расчета прибыли компании.

Удалив налоговые обязательства, инвесторы могут использовать EBT для оценки операционной эффективности фирмы после исключения переменной, находящейся вне ее контроля. В Соединенных Штатах это наиболее полезно для сравнения компаний, у которых могут быть разные налоги штата или федеральные налоги. EBT и EBIT похожи друг на друга и отличаются включением процентных расходов.

EBIT и EBITDA Пример

Ниже приведена часть отчета о прибылях и убытках McDonald’s за 2021 год. Чистая прибыль за год составила 7,55 миллиарда долларов, налоги — 1,58 миллиарда долларов, проценты — 1,19 доллара. миллиардов, а износ и амортизация составили 330 миллионов долларов.

миллиардов, а износ и амортизация составили 330 миллионов долларов.

EBIT McDonald’s в 2021 году составила 10,32 миллиарда долларов (7,55 миллиарда долларов + 1,58 миллиарда долларов + 1,19 миллиарда долларов). Между тем, EBITDA компании в 2021 году составила 10,65 млрд долларов (7,55 млрд долларов + 1,58 млрд долларов + 1,19 млрд долларов + 330 млн долларов).

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Комиссия по ценным бумагам и биржам США. «Форма 10-K McDonald’s Corporation 2021: Консолидированный отчет о прибылях и убытках».

EBIT и EBITDA: в чем разница?

Независимо от того, являетесь ли вы профессиональным финансистом или просто заинтересованным акционером, вы, вероятно, уже сталкивались с сокращениями «EBIT» и «EBITDA». Обе эти аналитические метрики являются способом измерения прибыли фирмы. Несмотря на то, что они похожи, они существенно различаются и в конечном итоге измеряют две разные формы дохода. Вот что вам нужно знать о соотношении EBIT и EBITDA, когда в ежеквартальном отчете упоминается одно из этих условий бухгалтерского учета. Рассмотрите возможность работы с финансовым консультантом, когда вы оцениваете свои варианты инвестирования.

Что такое EBIT?EBIT означает прибыль до вычета процентов и налогов и используется для измерения операционного дохода фирмы.

Чтобы рассчитать EBIT, посмотрите на отчет о прибылях и убытках фирмы. Вы взяли бы общий доход (то есть все деньги, которые приносит фирма), а затем исключили бы все операционные расходы фирмы. Сюда входят такие статьи статей, как себестоимость товаров и производства, заработная плата, арендная плата и связанные с ними накладные расходы, а также износ и амортизация.

Сюда входят такие статьи статей, как себестоимость товаров и производства, заработная плата, арендная плата и связанные с ними накладные расходы, а также износ и амортизация.

Еще один способ подумать об этом — рассчитать чистую прибыль фирмы, а затем добавить процентные платежи и налоговые платежи. То, что у вас осталось, представляет собой операционный доход фирмы. Другими словами, его общая выручка уменьшается на затраты, связанные с поддержанием бизнеса.

Обратите внимание, что некоторые аналитики будут использовать другой подход, называемый EBT. Это прибыль до уплаты налогов. Хотя он используется практически для той же цели, что и EBIT, он представляет собой операционный доход фирмы после учета расходов, неподконтрольных фирме.

При таком аналитическом подходе проценты рассматриваются как операционные расходы, поскольку фирма добровольно взяла их на себя в ходе своей деятельности. Это делает его репрезентативным для корпоративного поведения, суждений и неотъемлемых расходов.

Эта формула позволяет оценить эффективность бизнеса по его основной модели. По сути, в вакууме, когда мы рассматриваем только бизнес-операции и ничего больше, насколько здоровы финансы этой компании?

Ценность модели EBIT заключается в том, что аналитики учитывают налоги и расходы на финансирование третьих сторон. Эти категории, безусловно, имеют решающее значение, поскольку ни одна компания не может оставаться в бизнесе, если она не может платить налоги или выплачивать проценты по долгу. Однако при рассмотрении только чистой прибыли компании налоги и проценты могут исказить рыночные показатели. Особенно здоровая финансовая или налоговая среда может сделать плохо управляемую компанию привлекательной, в то время как тяжелое налоговое бремя или неудачно выбранная схема долга могут привести к тому, что солидная фирма окажется в затруднительном положении.

Например, рассмотрим здоровую фирму, которая недавно осуществила массовый выкуп собственных акций с привлечением заемных средств. В то время как отчет фирмы о доходах после уплаты процентов может показать, что компания изо всех сил пытается остаться в бизнесе, потенциальный покупатель может взглянуть на данные EBIT и увидеть компанию с надежными фундаментальными показателями и неэффективным управлением долговой нагрузкой, которая нуждается в рефинансировании.

В то время как отчет фирмы о доходах после уплаты процентов может показать, что компания изо всех сил пытается остаться в бизнесе, потенциальный покупатель может взглянуть на данные EBIT и увидеть компанию с надежными фундаментальными показателями и неэффективным управлением долговой нагрузкой, которая нуждается в рефинансировании.

Рассматривая чистую прибыль только в этом операционном контексте, аналитик может получить представление о том, насколько хорошо фирма ведет свой бизнес до того, как поток капитала, кредитные структуры и государственный долг вмешаются в результат.

Что такое EBITDA?EBITDA означает прибыль до вычета процентов, налогов, износа и амортизации. Это способ измерения денежного потока бизнеса.

Чтобы рассчитать EBITDA бизнеса, посмотрите на отчет о прибылях и убытках фирмы. Вы возьмете общий доход, а затем учтете все операционные денежные затраты фирмы. Сюда входят такие категории, как стоимость товаров и производства, заработная плата и льготы, а также арендная плата и накладные расходы.

То, что у вас осталось, является общим представлением денежных потоков фирмы в операционной деятельности. Другими словами, общий доход уменьшается на деньги, которые фирма активно тратит, чтобы остаться в бизнесе.

Зачем рассчитывать EBITDA?Обратите внимание, что, в отличие от EBIT, при расчете EBITDA мы не уменьшали износ и амортизацию. Это связано с тем, что ни одна из этих цифр не отражает фактических денежных затрат фирмы. Они представляют собой актуарное представление стоимости, потерянной по мере старения оборудования и собственности, потерь, которые не связаны с фактическими расходами фирмой денег.

Например, ваша фирма купила компьютер год назад за 1200 долларов. Сегодня он может стоить всего 800 долларов. Это означает, что фирма стоит на 400 долларов меньше, чем год назад, потому что общая сумма ее собственности и активов снизилась в цене, но на самом деле она не тратила эти деньги.

Использование EBITDA позволяет аналитику оценить чистый денежный поток компании. Это дает представление об операционном состоянии фирмы без расчета абстрактных бухгалтерских убытков. Это также дает аналитику представление о вероятной силе фирмы с точки зрения операций с большими денежными средствами, таких как расширение, реинвестирование и управление долгом.

Это дает представление об операционном состоянии фирмы без расчета абстрактных бухгалтерских убытков. Это также дает аналитику представление о вероятной силе фирмы с точки зрения операций с большими денежными средствами, таких как расширение, реинвестирование и управление долгом.

Однако аналитики и инвесторы должны быть осторожны при использовании EBITDA. Хотя денежный поток является ценным показателем будущей деятельности фирмы, износ и амортизация не являются гипотетическими потерями. Они представляют собой истинное ухудшение с течением времени. Инвесторы, которые не учитывают это должным образом при анализе результатов деятельности компании, могут оказаться застигнутыми врасплох, когда компания не может эффективно заимствовать или конвертировать капитал в денежные средства, когда денежный поток нарушается для крупномасштабных закупок или когда производительность ухудшается. из-за старения оборудования.

EBIT по сравнению с EBITDA: Основные отличия Анализ EBIT покажет вам, насколько хорошо компания может выполнять свою работу, а анализ EBITDA оценит, какую покупательную способность может иметь эта компания.

EBITDA особенно полезен в случае фирм с очень большими капиталовложениями. В этих случаях износ и амортизация могут привести к тому, что операционный бюджет компании будет выглядеть гораздо менее здоровым, чем он есть на самом деле, вплоть до того, что он покажет операционные убытки, несмотря на стабильный денежный поток.

Однако важно отметить, что и EBIT, и EBITDA используются для заключения и оценочного анализа. Ни один из показателей не одобрен GAAP и, как таковой, не является частью отчета о доходах или движении денежных средств фирмы.

Практический результат Фундаментальное различие между EBIT и EBITDA заключается в том, что EBITDA прибавляет амортизацию, а EBIT — нет. Это переводится в EBIT с учетом приблизительной суммы полученного дохода компании, а EBITDA дает представление об общем денежном потоке компании. Каждый расчет служит определенной цели, но в конечном счете оба они важны при анализе финансовых показателей компании.

- Если у вас есть какие-либо сомнения или вопросы, вы можете поговорить с финансовым консультантом, прежде чем делать решительный шаг. Найти подходящего финансового консультанта, который соответствует вашим потребностям, не должно быть сложной задачей. Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Прежде чем вкладывать свои с трудом заработанные деньги в компанию, вам нужно провести небольшое исследование. И EBIT, и EBITDA являются индикаторами здоровья компании. Еще одним полезным инструментом для оценки публично торгуемой компании является отношение долга к собственному капиталу. Этот расчет описывает долги компании (другими словами, обязательства компании), разделенные на акционерный капитал (активы и стоимость компании). Высокое отношение долга к доходу может указывать на рискованные инвестиции.

Этот расчет описывает долги компании (другими словами, обязательства компании), разделенные на акционерный капитал (активы и стоимость компании). Высокое отношение долга к доходу может указывать на рискованные инвестиции.

Этот расчет описывает долги компании (другими словами, обязательства компании), разделенные на акционерный капитал (активы и стоимость компании). Высокое отношение долга к доходу может указывать на рискованные инвестиции.Фото: ©iStock.com/NicoElNino, ©iStock.com/lovelyday12, ©iStock.com/stnazkul

Эрик Рид

Эрик Рид — независимый журналист, специализирующийся на экономике, политике и глобальных проблемах, а также широко освещающий финансы и личные финансы. Он сотрудничал с такими изданиями, как The Street, CNBC, Glassdoor и Consumer Reports. Работа Эрика фокусируется на влиянии абстрактных вопросов на человека, уделяя особое внимание аналитической журналистике, которая помогает читателям более полно понять свой мир и свои деньги. Он делал репортажи из более чем дюжины стран, включая Сан-Паулу, Бразилия; Пномпень, Камбоджа; и Афины, Греция. Бывший адвокат, прежде чем стать журналистом, Эрик занимался судебными разбирательствами по ценным бумагам и защитой по уголовным делам белых воротничков со специализацией pro bono по вопросам торговли людьми.