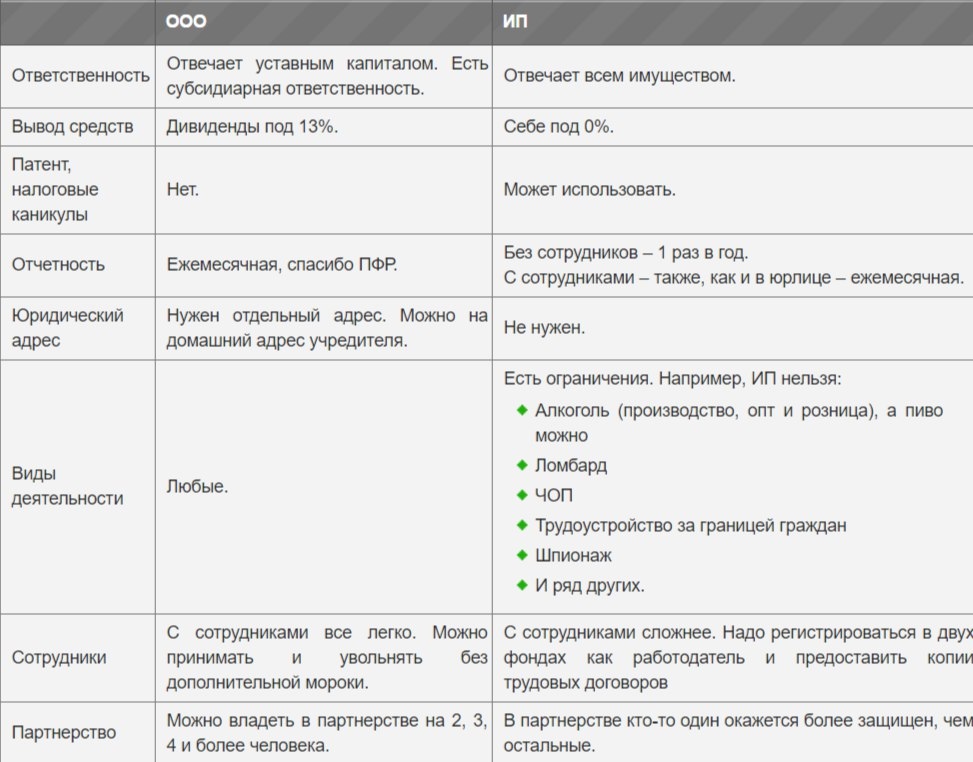

Как открыть ООО / ИП в Армении: документы и налоги

Мы продолжаем нашу серию статей о ведении бизнеса в странах с надёжной репутацией. ArmGate Advisers — наш партнёр из Еревана — рассказывает об открытии компании и налогах в Армении.

Документы для открытия компании в Армении

Для открытия юр. лица нужны следующие документы:

- Название компании. Вы присылаете название компании на русском и на английском языках (при этом вы переводите буквы, а не слова).

- Название компании не должно содержать национальные названия, названия городов, исторические места или слово АРМ. Госпошлина за использование подобных названий 600 000 драм (~95 000 ₽) в год.

- Скан паспортов: загранпаспорта (первый лист) и внутреннего паспорта (первый лист и прописки) директора и учредителей (с уточнением долей)

- Подписать электронную доверенность*.

- Наименование деятельности компании.

*Доверенность о том, что мы можем от вашего лица зарегистрировать компанию, сдавать отчётности в налоговую и другие органы требующие отчётов, например, статистику.

Сбор документов, нотариальный перевод, а также подписание доверенности электронно позволяет зарегистрировать компанию за 2 рабочих дня.

Важно! Все названия компании проверяются на совпадения, так как в Армении не может быть двух компаний с одинаковым названием.

После регистрации компании получаем доступ в налоговый кабинет (доверенность отправляем после регистрации компании, нам достаточно скана), далее получаем соц. карту (армянская версия ИНН + СНИЛС ) и открываем счета в банке.

Для соц.карты и открытия счета необходимо личное присутствие директора, данная процедура может занять 3-5 рабочих дней.

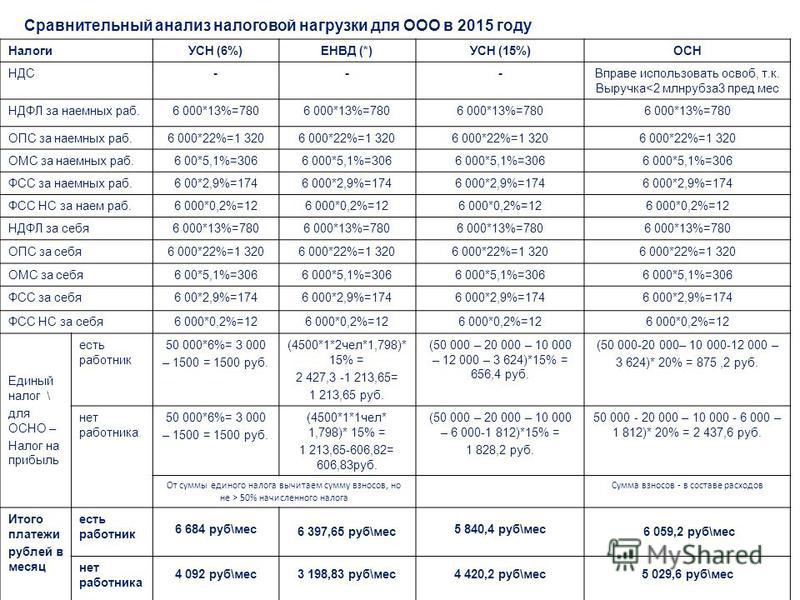

Налоги в Армении

ООО на УСН

Ограничение оборота — 115 000 000 драм (~18 000 000 ₽).

УСН — 5% с оборота (от суммы оказанных услуг или проданного товара).

Дивиденды 5% – 10%.

Зарплатные налоги от 28% – 33% (от суммы зарплаты). Если оформить директора на минимальную заработную плату в 100 000 драм (~16 000 ₽), то каждый месяц налог будет составлять 28 000 драм (~4 500 ₽).

ООО на обычном режиме налогообложения.

Нет ограничения в оборотах.

Налог на прибыль 18%

НДС 20% (возникает, если товар пересекает границы Армении).

Дивиденды 5% -10%.

Зарплатные налоги от 28% – 33% (от суммы зарплаты). Если оформить директора на минимальную заработную плату в 100 000 драм (~16 000 ₽), то каждый месяц налог будет составлять 28 000 драм (~4 500 ₽).

Таможенные пошлины. Возникают, если товар пересекает границы Армении. Ставка зависит от кода товара.

IT льготы для ООО

Нет ограничения в оборотах.

Налог на прибыль 0%.

НДС 0% (возникает, если услуга оказана компаниям резидентам на территории Армении и составляет 20% в таком случае)

Дивиденды 5% -10%.

Зарплатные налоги от 18% – 23% (от суммы зарплаты).

ИП на УСН

Ограничение оборота 115 000 000 драм (~18 000 000 ₽).

УСН 5% с оборота (от суммы оказанных услуг или проданного товара).

Социальная выплата 10 000 драм (~1 600 ₽) в месяц.

Зарплатные налоги с сотрудников от 28% – 33% (от суммы зарплаты). Если оформить директора на минимальную заработную плату в 100 000 драм (~16 000 ₽) , то каждый месяц налог будет составлять 28 000 драм (~4 500 ₽).

ИП на обычном режиме налогообложения

Нет ограничения в оборотах.

Налог на прибыль 18%.

НДС 20%. Возникает, если товар пересекает границы Армении.

Социальная выплата 10 000 драм (~1 600 ₽) в месяц.

Зарплатные налоги (если есть сотрудники) от 28% – 33% (от суммы зарплаты). Если оформить директора на минимальную заработную плату в 100 000 драм (~16 000 ₽) , то каждый месяц налог будет составлять 28 000 драм (~4 500 ₽).

Таможенные пошлины. Возникают, если товар пересекает границы Армении. Ставка зависит от кода товара.

IT льготы для ИП

Нет ограничения в оборотах.

Налог на прибыль 0%.

НДС 0%. Возникает, если услуга оказана компаниям резидентам на территории Армении и составляет 20% в таком случае.

Социальная выплата 10 000 драм (~1 600 ₽) в месяц.

Зарплатные налоги (если есть сотрудники) от 18% – 23% (от суммы зарплаты).

Читайте также:

Особенности открытия банковского счёта в ОАЭ, Китае, Сербии

Вместе с нашим надёжным и профессиональным партнёром в Армении (ArmGate Advisers) мы найдём наилучший способ поддержать вашу компанию, обеспечить бесперебойную работу и снизить санкционный риск! Свяжитесь с нами, чтобы задать вопросы или получить коммерческое предложение.

Контакты

+7 495 225-30-38 Москва

+7 812 244-75-49 Санкт-Петербург

+7 4822 63-00-62 Тверь

Ипотека ПИК в Москве и области — расчёт платежа, заявка онлайн

Все проекты Все квартиры Машиноместа Кладовые

Коммерческая недвижимость Промпарки

8 495 500-00-20Москва и область

Санкт-Петербург и область

Екатеринбург

Тюмень

Ростов-на-Дону

Обнинск

Калуга

Новороссийск

Ярославль

Владивосток

Южно-Сахалинск

Нижний Новгород

Казань

Благовещенск

Семейная ипотека 4,5%

Для семей, у которых после 1 января 2018 родился ребёнок или есть двое детей до 18 лет.

в Москве и области

в Москве и области

в Санкт-Петербурге и области

в Екатеринбурге

в Тюмени

в Ростове-на-Дону

в Обнинске

в Калуге

в Новороссийске

в Ярославле

в Владивостоке

в Южно-Сахалинске

в Нижнем Новгороде

в Казани

в Благовещенске

Все об ипотеке

Ипотека — большой и важный шаг. Мы подготовили ответы на самые главные вопросы по ипотеке, которые помогут разобраться в тонкостях сделкиБанки-партнеры

Страхование

Субсидии

Законодательные документы

Вопросы и ответы

Просто нажмите на кнопку «Подать заявку» выше и заполните простую форму. 98% заявок, поданных с этой страницы, получают одобрение.

98% заявок, поданных с этой страницы, получают одобрение.

Срок действия справок о доходах и заверенной трудовой книжки составляет 30 календарных дней. При этом доступны программы, по которым документы, подтверждающие трудовую деятельность, не требуются.

При подаче заявки по ряду программ достаточно заполнить анкету и приложить копию паспорта и СНИЛС. По другим программам стандартный пакет документов включает в себя заполненную анкету, скан всех страниц паспорта (включая пустые), заверенную копию трудовой книжки и справку о доходах (2НДФЛ или по форме банка). Многие банки также требуют СНИЛС и военный билет для мужчин, не достигших 27-летнего возраста.

Для подачи заявки по большинству программ вы можете предоставить справку по форме банка. При этом все наши банки-партнёры принимают форму справки ПИК, что позволит вам и вашему бухгалтеру не тратить время на заполнения множества справок для разных банков.

Ряд программ предусматривает подачу заявки на ипотеку по двум документам — без подтверждения официальной трудовой деятельности.

Минимальный первоначальный взнос зависит от конкретной программы. Обычно он составляет от 10% до 20%. Однако в части регионов доступна программа совсем без первоначального взноса.

Доступ к семейной ипотеке расширен: теперь её могут получить родители, у которых двое или больше детей младше 18 лет на момент подписания договора.

Как и прежде, льготную семейную ипотеку могут взять:

— семьи с ребёнком, рождённым после 1 января 2018 года, в том числе усыновлённым или удочерённым;

— семьи, в которых воспитывается ребёнок с инвалидностью.

Как классифицировать ваши зарубежные операции после налоговой реформы

Для производственных компаний, работающих за границей, вопрос о том, действовать ли как контролируемая иностранная корпорация (CFC) или неучитываемая организация (DRE), стал значительно сложнее после принятия закона 2017 года. закон о согласовании налоговой реформы, обычно называемый Законом о сокращении налогов и занятости (TCJA).

Процесс принятия решений может быть уже не таким интуитивным для владельцев бизнеса, поскольку многие положения налоговой реформы по-разному взаимодействуют друг с другом. Хотя один вариант может показаться правильным ответом на конкретную проблему, другой пункт может иметь неблагоприятные последствия.

Хотя один вариант может показаться правильным ответом на конкретную проблему, другой пункт может иметь неблагоприятные последствия.

Ниже мы рассмотрим налоговые последствия работы в качестве CFC или DRE, а также соображения, которые ваша компания должна иметь в виду, взвешивая варианты.

Обзор классификации

CFC — это отдельное юридическое лицо, не зарегистрированное в США, которое ведет деятельность в иностранном государстве, владельцы которого проживают или являются гражданами Соединенных Штатов.

DRE — это отдельное юридическое лицо, действующее в иностранной юрисдикции, которое приняло решение не учитываться для целей налогообложения в США. С налоговой точки зрения США считается, что все доходы, налоги и расходы компании принадлежат американскому владельцу. В некотором смысле это как если бы сама организация не существовала для целей налогообложения; однако он существует для юридических целей.

Вопросы для размышления

Как ваше решение повлияет на вашу текущую налоговую перспективу?

До проведения налоговой реформы американские акционеры КИК могли откладывать получение дохода предприятия, чтобы доход не облагался налогом в США до тех пор, пока он не будет возвращен США в виде дивиденда. Однако, если доход не подпадает под режим антиотсрочки, известный как подраздел F. Этот доход будет рассматриваться в Соединенных Штатах, как если бы он был распределен, даже если он не был распределен, и обычно применяется к пассивному доходу, такому как проценты, дивиденды. , арендная плата, роялти или доход от ведения бизнеса за пределами страны деятельности.

Однако, если доход не подпадает под режим антиотсрочки, известный как подраздел F. Этот доход будет рассматриваться в Соединенных Штатах, как если бы он был распределен, даже если он не был распределен, и обычно применяется к пассивному доходу, такому как проценты, дивиденды. , арендная плата, роялти или доход от ведения бизнеса за пределами страны деятельности.

Налоговая реформа, однако, добавляет новые положения, влияющие на отсрочку для американских акционеров, так что, хотя возможность все еще существует, отсрочка больше не является автоматической.

У американских акционеров DRE нет возможности отсрочки. Эти компании должны немедленно признать весь доход, даже если он находится в другой стране. Таким образом, доход DRE всегда будет облагаться налогом в Соединенных Штатах.

Как это повлияет на ваши иностранные налоговые льготы?

Если вы платите налоги в иностранной юрисдикции, где у вас есть операции, это может привести к налоговому кредиту в Соединенных Штатах с определенными ограничениями. Это помогает избежать двойного налогообложения этого дохода.

Это помогает избежать двойного налогообложения этого дохода.

Однако то, как вы применяете правила иностранного налогового кредита, может отличаться для физических лиц и сквозных юридических лиц, таких как товарищества и S-корпорации, по сравнению с C-корпорациями.

В прошлом классификация CFC в целом была лучше для C-корпораций, чем для организаций и физических лиц сквозного типа, потому что сквозные и физические лица не могли проходить через своих индивидуальных инвесторов или использовать уплаченные иностранные налоги. CFC в качестве иностранного налогового кредита, когда соответствующий доход CFC был включен в их налоговые декларации в США.

Однако сквозным юридическим и физическим лицам разрешается передавать своим инвесторам или кредитовать иностранные налоги, уплачиваемые DRE, и поэтому они склонны тяготеть к DRE.

Теперь, когда автоматическая отсрочка больше не является вариантом, компании должны спросить себя, могут ли они по-прежнему использовать свои иностранные налоговые льготы. Вам также необходимо рассмотреть свою структуру собственности и определить, могут ли владельцы с точки зрения налогового законодательства использовать эти кредиты, и если да, то какие выборы им нужно будет сделать для этого.

Вам также необходимо рассмотреть свою структуру собственности и определить, могут ли владельцы с точки зрения налогового законодательства использовать эти кредиты, и если да, то какие выборы им нужно будет сделать для этого.

Как новые положения повлияют на мой бизнес?

GILTI

Налоговая реформа ввела новую категорию дохода в дополнение к подразделу F, известную как глобальный нематериальный доход с низким налогообложением (GILTI).

GILTI предназначена для того, чтобы удерживать базирующиеся в США многонациональные корпорации от направления прибыли в офшоры в юрисдикции с более низкими налогами. GILTI, по сути, превращает то, что когда-то было системой отсрочки, во всемирную налоговую систему, которая позволяет CFC получать небольшую прибыль от материальных активов за рубежом, которые не облагались бы налогом в Соединенных Штатах. Все, что превышает эту сумму, облагается налогом в США по категории GILTI.

Это положение было предназначено для компаний, которые перемещают интеллектуальную собственность и связанную с ней прибыль за пределы США без значительных иностранных инвестиций, в основном в технологической отрасли. Тем не менее, это затрагивает все предприятия с ХФУ, если их прибыль превышает 10% от их инвестиций в материальное имущество в другой стране.

Тем не менее, это затрагивает все предприятия с ХФУ, если их прибыль превышает 10% от их инвестиций в материальное имущество в другой стране.

Положение вводит, по сути, минимальную ставку налога в размере 13,125% на зарубежную прибыль акционеров КИК. Эта ставка ниже большинства мировых налоговых ставок для транснациональных компаний.

Иностранные налоговые льготы доступны для компенсации GILTI для C-корпораций, в то время как индивидуальные акционеры должны сделать выбор в соответствии с Разделом 962, но ограничены 80% уплаченных иностранных налогов.

C-корпорациям обычно проще использовать иностранные налоговые кредиты, чтобы избежать некоторых или всех налогов США, связанных с включением GILTI. Важно решить, лучше ли для вашей компании управлять включениями GILTI с учетом ограничений на иностранные налоговые льготы или действовать как DRE и, по сути, добровольно облагаться налогом на весь текущий доход и иметь право использовать все иностранные налоги в качестве кредита, чтобы избежать этих GILTI. ограничения.

ограничения.

Компании, производящие продукцию за границей, могут иметь больше материальных основных средств, таких как значительное количество оборудования, что может привести к большему исключению из GILTI. Таким компаниям может быть проще управлять GILTI, потому что они могут исключить большую часть своего зарубежного дохода из-за квалифицированных инвестиций в бизнес-активы (QBAI). С другой стороны, компании с небольшим QBAI будут иметь почти весь свой доход в зависимости от GILTI.

BEAT

Новое положение о подоходном налоге против злоупотреблений (BEAT) применяется только к предприятиям с валовым доходом в размере 500 миллионов долларов. CFC обычно получают какую-то плату за услуги, которые они предоставляют своим акционерам в США, но такая оплата может подлежать BEAT.

Если компания несет убытки в Соединенных Штатах из-за продажи, покупки или взаимодействия с иностранной корпорацией, эти платежи потенциально могут привести к обложению налогом BEAT, если они превысят определенные пороговые значения.

Это пример того, почему важно следить за взаимодействием различных положений. В худшем случае ваш доход может облагаться налогом дважды из-за того, что доход GILTI поступает из иностранных юрисдикций и подпадает под действие BEAT в отношении платежей, осуществляемых CFC.

Многие компании преобразуют свои CFC в DRE, чтобы избежать BEAT и решить проблемы, связанные с DRE, а не с BEAT.

Что это означает для моего бизнеса в долгосрочной перспективе и следует ли мне подумать о корректировке своей деятельности?

Поскольку ваш бизнес взвешивает эти факторы, важно учитывать, как они повлияют на вашу бизнес-модель в долгосрочной перспективе. Некоторые утверждают, что режим GILTI и другие аспекты налоговой реформы призваны побудить предприятия перенести свои производственные операции в Соединенные Штаты, потому что они могут больше не иметь возможности использовать все потенциальные иностранные налоговые льготы, увеличивая свою предельную налоговую ставку во всем мире.

Аналогичным образом, режим GILTI может поощрять технологические компании перемещать интеллектуальную собственность и, следовательно, связанную с ней прибыль либо обратно в Соединенные Штаты, либо инвестировать в создание интеллектуальной собственности (ИС) в Соединенных Штатах.

Для многих компаний это легче сказать, чем сделать. Вы захотите определить, перевесят ли выгоды от экономии на налогах сложности, возникающие при планировании и реализации крупных оперативных изменений.

Проведение прогнозного моделирования может помочь понять, как будут выглядеть будущие налоговые годы для вашего бизнеса. Ваша компания может рассмотреть, как она будет выглядеть, если вы измените свою структуру, а также где и как работают иностранные дочерние компании. Может быть неясно, как одни положения повлияют на другие, пока вы не начнете объединять множество частей своего бизнеса.

Мы здесь, чтобы помочь

Выбор структуры может иметь серьезные последствия для вашего бизнеса, поэтому важно тщательно оценить все варианты и результаты.

Чтобы узнать, какая структура лучше всего подходит для вашего бизнеса, или для того, чтобы выполнить оперативное планирование для вашего бизнеса, обратитесь к специалисту Moss Adams.

Как крупные корпорации избегают уплаты налогов

Для крупных американских корпораций нет ничего необычного в том, что они не платят подоходный налог в США, несмотря на то, что получают миллиарды долларов прибыли. Фактически, одно исследование заявок на корпоративные ценные бумаги показало, что 55 крупнейших компаний Америки не платили подоходный налог в 2020 году, несмотря на получение огромной прибыли, а совокупные налоговые льготы составили 3,5 миллиарда долларов. Почти половина этих компаний не платила подоходный налог в США в течение трех лет подряд.

Среди тех, кто не платил подоходный налог в течение как минимум трех лет, были прибыльные «голубые фишки» Nike, Inc. (NKE), FedEx Corp. (FDX) и Salesforce, Inc. (CRM).

Как прибыльным корпорациям удается не платить подоходный налог в США? Их наиболее прибыльные (и совершенно законные) стратегии уклонения от уплаты налогов включают ускоренную амортизацию, перевод прибыли в офшор, щедрые вычеты за ценные опционы на акции для сотрудников и налоговые льготы.

Ключевые выводы

- Крупные компании используют множество налоговых льгот и вычетов, чтобы свести к минимуму, а часто и устранить свои обязательства по налогу на прибыль.

- Недавние усилия по ограничению перемещения прибыли в страны с более низкими налогами оказались экономически неэффективными.

- Ускоренная амортизация, налоговые льготы и правила расходования опционов на акции сотрудников — это другие способы, с помощью которых крупные компании сокращают свои налоговые счета.

- Закон о снижении инфляции от 2022 года ввел новый альтернативный минимальный налог на прибыль корпораций, при этом сумма налога составила 369 долларов США.миллиардов дополнительных налоговых кредитов в течение десяти лет.

Ставка корпоративного налога и поступления в США

Закон о сокращении налогов и занятости (TCJA) 2017 года установил фиксированную ставку корпоративного подоходного налога в США в размере 21%, заменив действовавшую ранее максимальную предельную ставку в размере 35%.

Сторонники более низких корпоративных налогов уже давно жаловались на 35-процентную ставку в США как на одну из самых высоких среди стран с развитой экономикой. Начиная с 2018 года TCJA снизил совокупное бремя корпоративного подоходного налога на федеральном уровне и уровне штатов США до середины рейтинга Организации экономического сотрудничества и развития (ОЭСР) на основе эффективной налоговой ставки.

С другой стороны, Закон о сокращении налогов и создании рабочих мест принес американским корпорациям гораздо более щедрую непредвиденную прибыль. Поступления от корпоративного подоходного налога упали с 1,9% от валового внутреннего продукта (ВВП) в 2015 году до 1% от ВВП в 2020 году. Средний показатель по ОЭСР составлял почти 3%.

В 2018 году американские корпорации уплатили среднюю эффективную ставку налога в денежной форме в размере 7,8% на свой доход в США по сравнению с 18% на доход, полученный на территории 10 крупнейших торговых партнеров США.

Сравнение реальной налоговой ставки с официальной ставкой

Разница между установленной законом ставкой корпоративного подоходного налога в размере 21% и эффективной ставкой, основанной на реальных налогах, уплачиваемых компаниями, является результатом щедрых налоговых льгот, введенных Конгрессом США.

379 прибыльных компаний из списка Fortune 500 уплатили среднюю эффективную ставку федерального подоходного налога в размере 11,3% на свой доход в 2018 году.

Одним из доводов в пользу снижения ставки корпоративного подоходного налога в дебатах по поводу TCJA было то, что снижение будет компенсировано устранением налоговых льгот и лазеек для крупных компаний. Хотя новый закон отменил некоторые налоговые субсидии, он ввел много новых.

Закон о снижении инфляции 2022 года ввел минимальный подоходный налог в размере 15% для корпораций, зарабатывающих не менее 1 миллиарда долларов в год. TCJA 2017 отменил предыдущую версию корпоративного альтернативного минимального налога.

Корпоративные налоговые лазейки в США

Ясно, что корпорации стали чрезвычайно изобретательными в поиске способов платить меньше налогов. Например, когда Конгресс принял Закон CARES в ответ на пандемию COVID-19 в 2020 году, выплаты семьям в соответствии с законодательством привлекли внимание заголовков. Восстановление резерва на перенос чистых операционных убытков (ЧУО) корпораций не только на 2020 год, но и на 2018 и 2019 годы., на еще более щедрых условиях, чем те, которые преобладали до ликвидации в TCJA, получили значительно меньше внимания.

Восстановление резерва на перенос чистых операционных убытков (ЧУО) корпораций не только на 2020 год, но и на 2018 и 2019 годы., на еще более щедрых условиях, чем те, которые преобладали до ликвидации в TCJA, получили значительно меньше внимания.

Ниже перечислены несколько ключевых корпоративных стратегий уклонения от уплаты налогов. Business Roundtable, лоббистская группа, представляющая генеральных директоров крупнейших корпораций, отмечает, что многие налоговые льготы, в результате которых некоторые компании могут не платить федеральный подоходный налог в течение нескольких лет, по-прежнему пользуются сильной двухпартийной поддержкой.

Офшоринг прибыли

TCJA умеренно сократил, но не устранил огромные сбережения, которые корпорации получают за счет перевода прибыли из США в страны с более низкими налоговыми ставками. Это можно сделать, передав интеллектуальную собственность дочерней компании в налоговой гавани и взимая с аффилированных компаний США более высокую плату за ее использование, среди прочего.

По оценке Бюджетного управления Конгресса в 2018 году, перевод прибыли в страны с более низким налогообложением уменьшил налогооблагаемый доход в США на 300 миллиардов долларов в год, и ожидалось, что изменения в рамках TCJA замедлят перемещение годовой прибыли на 65 миллиардов долларов.

При установленной в США налоговой ставке 21% эти 65 миллиардов долларов заявленной прибыли, не переведенной за границу в результате TCJA, принесут ежегодные налоговые поступления в размере около 13,7 миллиардов долларов. Конечно, как уже отмечалось, эффективная налоговая ставка для корпораций США значительно ниже.

Такая потенциальная экономия в рамках TCJA была компенсирована затратами на переход к системе, снижающей налоги в США на прибыль зарубежных дочерних компаний и предлагающей налоговые льготы на иностранный доход, полученный от нематериальных активов в США. Ожидалось, что эти положения сэкономят транснациональным корпорациям США 422,1 доллара. миллиардов налогов США за пятилетний период до 2024 года.

TCJA ввела два новых налога на зарубежные доходы транснациональных корпораций США. Глобальный нематериальный доход этих компаний с низким налогообложением (GILTI), определяемый как зарубежный доход, превышающий 10% прибыли на материальные активы за рубежом за вычетом амортизации, теперь подлежит налогообложению в США по ставке 10,5%, которая вырастет до 13,125% в 2026 году. .

Еще одна «палка» TCJA, предназначенная для сдерживания перемещения прибыли, налога на размывание базы и противодействия злоупотреблениям (BEAT), вводит минимальный налог в размере 10,5% на сумму налогооблагаемого дохода корпорации и ее вычитаемых из налогооблагаемого дохода платежей иностранным дочерним компаниям, кроме затрат. проданных товаров. BEAT применяется только к компаниям с годовой валовой выручкой в среднем более 500 миллионов долларов США за три предыдущих года, которые также выплачивают более 3% своих общих вычитаемых платежей иностранным филиалам.

Ожидалось, что налоговые поступления в США от GILTI и BEAT составят 19 долларов.

Суммируя кредиты и дебеты, попытки TCJA сократить перемещение прибыли обходятся Казначейству США значительно дороже, чем они экономят. Между тем, бизнес налоговых убежищ практически не пострадал. В 2019 году корпоративная прибыль, зарегистрированная на Бермудских островах, более чем в четыре раза превышала размер годового ВВП островной страны.

Ускоренная амортизация

Когда компании приобретают капитальные активы, такие как здания или заводское оборудование, они могут затем вычесть их амортизационную стоимость из прибыли за период лет, который считается сроком полезного использования этих активов. Ускоренная амортизация позволяет компании быстрее списывать большую часть стоимости, обеспечивая больший вычет авансом против налогооблагаемой прибыли.

Закон 2017 года о сокращении налогов и создании рабочих мест позволяет компаниям вычитать полную стоимость таких квалифицируемых инвестиций в том году, когда они были сделаны с 2018 по 2022 год. Бонусная амортизация снижается до 80 % в 2023 г., 60 % в 2024 г., 40 % в 2025 г. и 20 % в 2026 г. до ликвидации в 2027 г.

Бонусная амортизация снижается до 80 % в 2023 г., 60 % в 2024 г., 40 % в 2025 г. и 20 % в 2026 г. до ликвидации в 2027 г.

По оценкам Объединенного комитета Конгресса по налогообложению, ускоренная амортизация оборудования сэкономит компаниям более 130 миллиардов долларов в виде федеральных налогов в период с 2020 по 2023 год.

Налоговые кредиты

Налоговый кодекс США пронизан различными налоговыми льготами для предприятий, которые, по оценкам, обходятся Казначейству более чем в 100 миллиардов долларов в год, хотя это небольшая часть общих налоговых расходов США в размере около 1,6 триллиона долларов в год, включая сопутствующие расходы и упущенную заработную плату и акцизный налог. квитанции.

Список отраслевых кредитов длинный; он включает 18,2 млрд долларов в 2022 финансовом году на «кредит на расширение исследовательской деятельности», 10,7 млрд долларов в том же году в виде упущенных доходов от кредита на инвестиции в жилье для малоимущих, 2,3 млрд долларов на налоговый кредит на исследования лекарств для сирот и т. д. , вплоть до кредита дистиллированных спиртных напитков для оптовых торговцев спиртными напитками. Кредит на инвестиции в энергетику стоил 6,6 млрд долларов в 2022 году, не путать с налоговым кредитом на производство энергии в размере 4,7 млрд долларов или кредитом на маржинальные скважины в размере 230 млн долларов. «Налоговый кредит на определенные расходы на содержание железнодорожных путей» обошёлся федеральному правительству США в 110 миллионов долларов в 2022 финансовом году.

д. , вплоть до кредита дистиллированных спиртных напитков для оптовых торговцев спиртными напитками. Кредит на инвестиции в энергетику стоил 6,6 млрд долларов в 2022 году, не путать с налоговым кредитом на производство энергии в размере 4,7 млрд долларов или кредитом на маржинальные скважины в размере 230 млн долларов. «Налоговый кредит на определенные расходы на содержание железнодорожных путей» обошёлся федеральному правительству США в 110 миллионов долларов в 2022 финансовом году.

Все это дополняет государственные и местные налоговые льготы для предприятий, стоимость которых оценивается в 95 миллиардов долларов в год. Расходы федерального правительства на все, от прямых платежей фермерам до расходов на эксплуатацию Экспортно-импортного банка, составляют десятки миллиардов долларов прямых государственных субсидий для бизнеса.

Некоторые утверждают, что распространенность корпоративных налоговых льгот в США такая же, как и в других странах. Другие отмечают, что налоговый кодекс США предлагает корпорациям необычайно щедрые налоговые льготы на исследования и разработки, развлечения для клиентов и некоторые юридические расходы.

Вычеты по опционам на акции для сотрудников

В своих финансовых отчетах о прибылях и убытках листинговые компании вычитают расчетную стоимость опционов на акции, предоставленных сотрудникам в качестве компенсации на основе акций, путем оценки стоимости предоставленных опционов.

В своих федеральных налоговых декларациях США годы спустя те же корпорации вычитают обычно более высокую стоимость реализованных опционов на акции сотрудников из корпоративного налогооблагаемого дохода на основе стоимости опционов при их исполнении.

Несоответствие между оценочной стоимостью опционов на акции сотрудников на момент выпуска и их стоимостью для целей расходов при исполнении способствовало большому и недавно увеличившемуся налоговому разрыву между чистой прибылью, которую крупные компании сообщают инвесторам, и налогооблагаемой прибылью в их отчетах. в Службу внутренних доходов (IRS). Расходы на опционы на акции сотрудников позволили компаниям из списка Fortune 500 сэкономить 10,9 млрд долларов налогов в 2018 году, в том числе почти 9 млрд долларов для 25 крупнейших бенефициаров и 1,6 млрд долларов только для Amazon. com, Inc. (AMZN).

com, Inc. (AMZN).

Сторонники нынешней системы отмечают, что в то время как корпорации вычитают стоимость опционов на акции сотрудников из налогооблагаемого дохода, облагаемого по максимальной ставке 21%, сотрудники, обналичивающие их, обычно платят налоги на их стоимость по максимальной предельной ставке налога на доходы физических лиц в размере 40,8%. оставляя казначейство впереди, когда учитываются чьи поступления.

Положения о налогах в Законе о снижении инфляции от 2022 года

Закон о снижении инфляции 2022 года восстановил альтернативный минимальный налог на прибыль корпораций в размере 15% от балансовой прибыли для крупных корпораций. Бухгалтерский или финансовый доход, используемый для оценки налога, будет скорректирован с учетом амортизации и восстановления прав на использование беспроводного спектра, переносимых убытков в размере до 80% финансового дохода, а также налоговых льгот для внутреннего бизнеса, которые могут компенсировать до 75% налога. обязательства и иностранные коммерческие кредиты до поправки на иностранные налоги, уплаченные в финансовой отчетности.

обязательства и иностранные коммерческие кредиты до поправки на иностранные налоги, уплаченные в финансовой отчетности.

Ожидалось, что новый альтернативный минимальный налог будет применяться примерно к 150 крупнейшим компаниям США и привлечет 222 миллиарда долларов федеральных налоговых поступлений США за десятилетие, что представляет собой увеличение доходов от корпоративного налога на 4,7%.

Закон также вводит новый акцизный налог в размере 1% на выкуп корпоративных акций, который, как ожидается, принесет 73,7 млрд долларов в течение десяти лет.

Закон о снижении инфляции также увеличил финансирование IRS почти на 80 миллиардов долларов за десятилетие; Администрация Байдена публично обязалась не использовать средства для усиления проверок налогоплательщиков, зарабатывающих менее 400 000 долларов в год. Ожидалось, что усиление налогового принуждения для самых высокооплачиваемых и корпораций принесет 204 миллиарда долларов дополнительных налоговых поступлений в течение десяти лет.