Прибыль, выручка, доход: объясняем разницу на примерах

Предприниматели делятся на два типа: первые считают, что доходы, выручка и прибыль – это что-то на бухгалтерском, а вторые вроде бы понимают разницу, но это не точно. Предлагаем создать третий тип – из тех, кто точно знает в чем отличие между прибылью, выручкой и доходом.

Выручка

Выручка, объем продаж или оборот – это денежные средства, полученные компанией по основному виду деятельности в опре

Пекарня «Крендель» реализует хлебобулочные изделия. За месяц было продано товаров на 150 000 ₽ – это и есть выручка.

Выручка бывает двух видов:

- Валовой – сумма до вычета обязательных платежей вроде налогов или акцизов.

- Чистой – после уплаты всех обязательных взносов.

Доход

Доход – это сумма выручки и внереализационных, то есть вспомогательных поступлений за определенный период.

При этом доходом будут считаться не все поступления на счет компании – исключения зафиксированы в приказе Минфина N32н.

В доходы не учитываются:

- Обязательные платежи, которые на ваш счет перечислили другие компании или люди. Например, НДС – это не доход.

- Авансы, задатки и предоплаты за еще не выполненные обязательства.

- Возврат займов, которые компания выдавала физическим или юридическим лицам.

Доходы компании состоят из двух частей:

- Денег, полученных компанией по основному виду деятельности. Основной будет считаться та деятельность, ради которой вы открывали бизнес. Например, для цветочной лавки реализационной деятельностью будет продажа цветов, а для булочной – выпечки.

- Прочих поступлений. Сюда входят внереализационные доходы, то есть те деньги, которые вы получили не за основную деятельность. К таким поступлениям относятся, например, доходы от сдачи в аренду или продажи части бизнеса.

Кроме выручки в 150 000 ₽, пекарня «Крендель» заработала еще 30 000 ₽ на субаренде для кофейного автомата, а также получила 15 000 ₽ неустойки за задержку поставки муки.

- 150 000 ₽ – это доход от реализации (выручка)

- 30 000 ₽ и 15 000 ₽ – внереализационные доходы

Доход = 150 000 + 30 000 + 15 000 = 195 000 ₽

Прибыль

Прибыль – это разница между доходами и расходами компании.

Этот показатель демонстрирует, приносит ли ваш бизнес деньги, или все полученные средства уходят на оплату расходов.

В бухгалтерском учете прибыль имеет несколько классификаций. Она может опираться на источник поступления, быть распределенной и нераспределенной, облагаться или не облагаться налогом. В управленческом учете такая детальная разбивка ни к чему – предпринимателю достаточно знать о 4 видах прибыли:

- валовой;

- операционной;

- балансовой;

- чистой.

Валовая прибыль – это выручка за вычетом себестоимости товаров или услуг. Никакие другие затраты в этом типе прибыли не учитываются.

Напомним, что пекарня «Крендель» за месяц получила 150 000 ₽ выручки. Для производства товаров 25 000 ₽ было потрачено на продукты – муку, сахар, молоко, и еще по 15 000 ₽, с учетом налогов и отчислений, выплачено двум пекарям.

Валовая прибыль = 150 000 – 25 000 – 15 000*2 = 95 000 ₽

Операционная прибыль – валовая прибыль за вычетом операционных расходов – затрат, которые несет компания по основному виду деятельности. Сюда может входить, например, аренда офиса или оплата транспорта.

Пекарня арендует помещение за 35 000 ₽ – это операционные расходы.

Операционная прибыль = 95 000 – 35 000 = 60 000 ₽

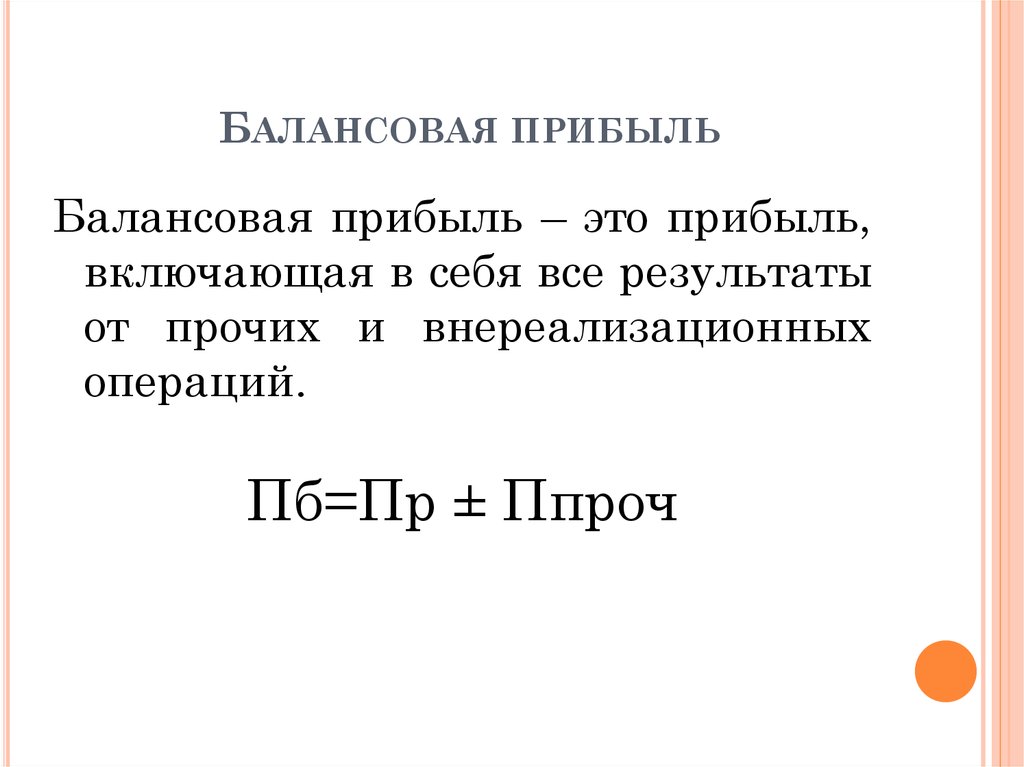

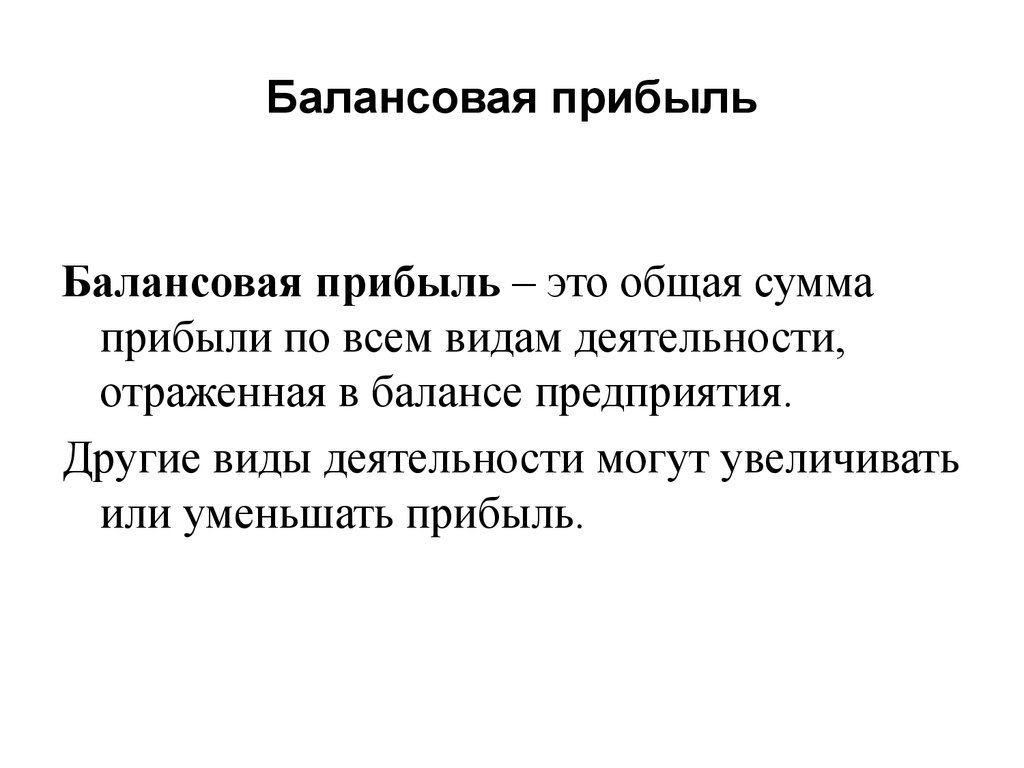

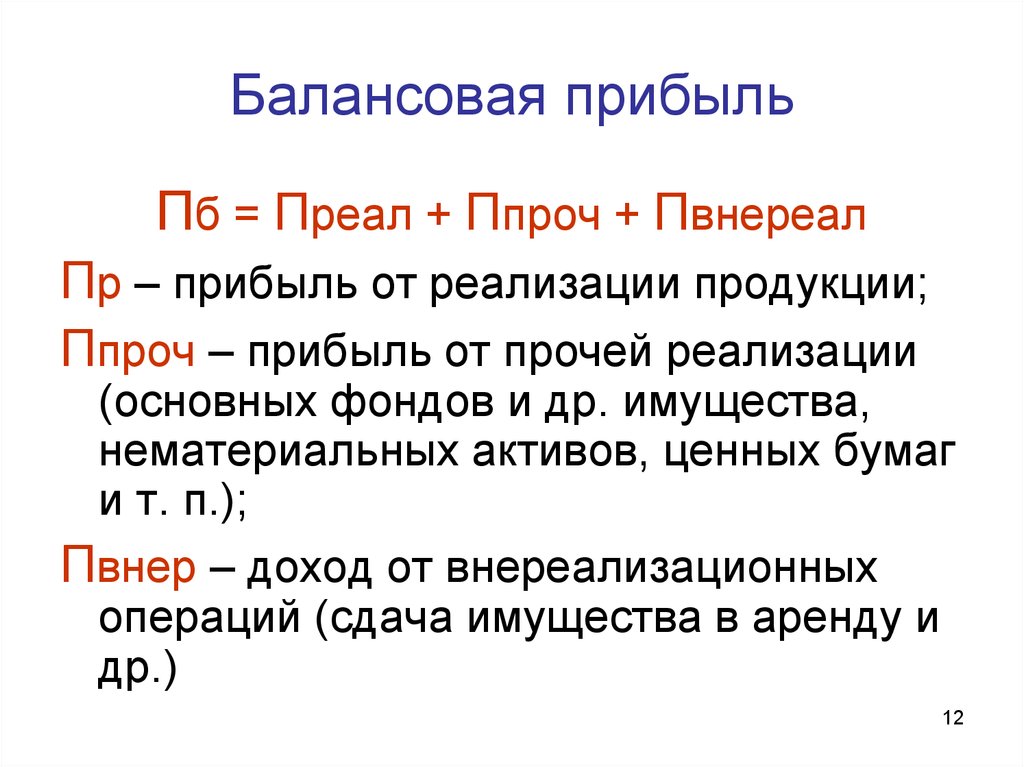

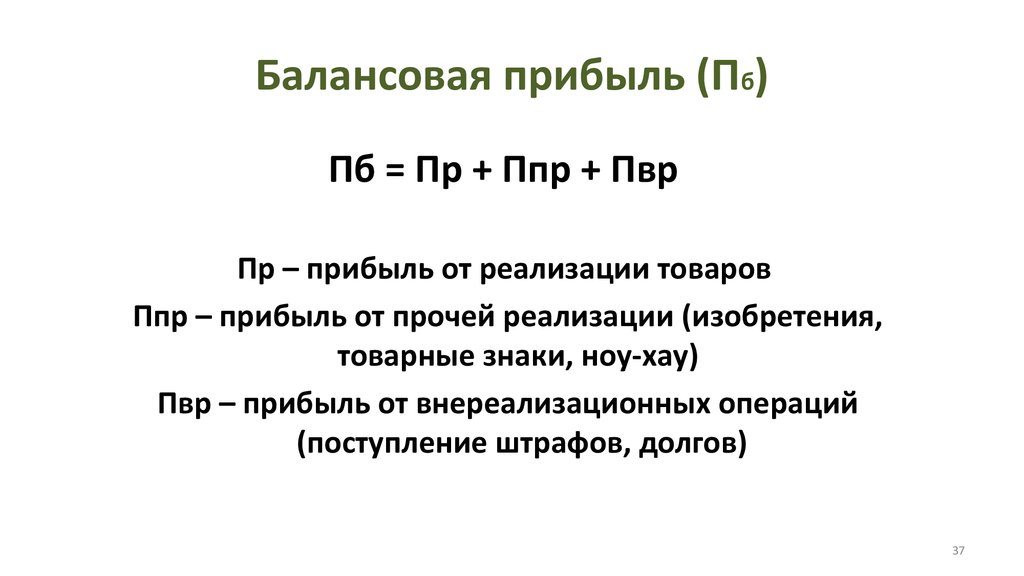

Балансовая прибыль или прибыль до уплаты налогов – это результат сложения операционной прибыли с внереализационным доходом и вычета внереализационных расходов.

В этом расчете вычитаются затраты, которые прямо не связаны с основной деятельностью компании, например, проценты по кредитам или штрафы.

Мы помним, что внереализационный доход «Кренделя» в этом месяце состоит из оплаты неустойки и субаренды. А еще, пекарня внесла очередной платеж по кредиту за духовой шкаф в размере 8 000 ₽.

Балансовая прибыль = 60 000 + 45 000 – 8 000 = 97 000 ₽

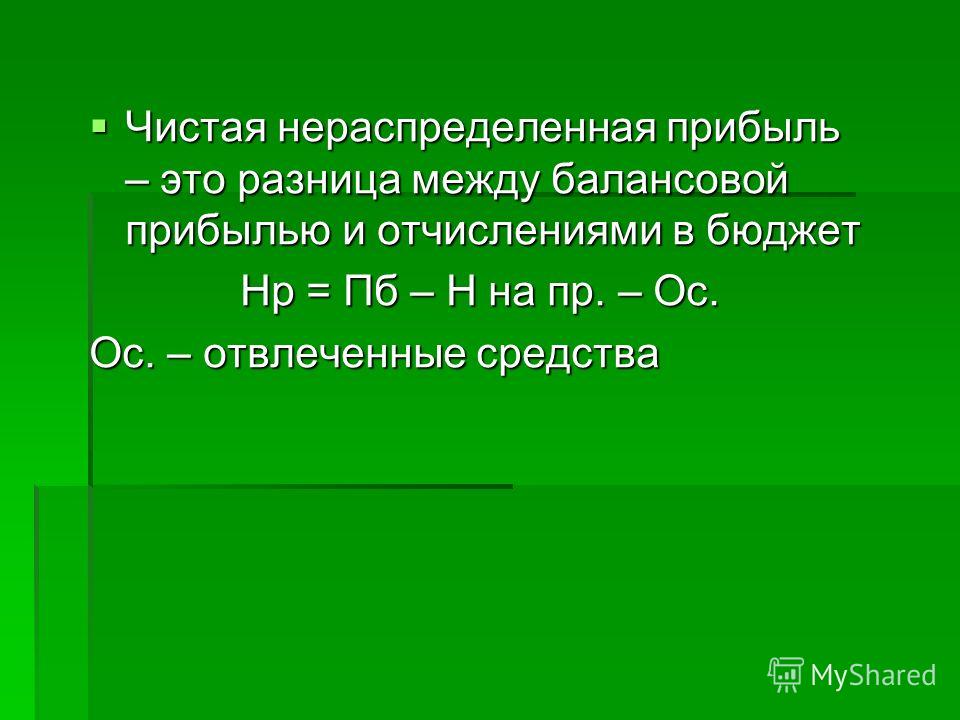

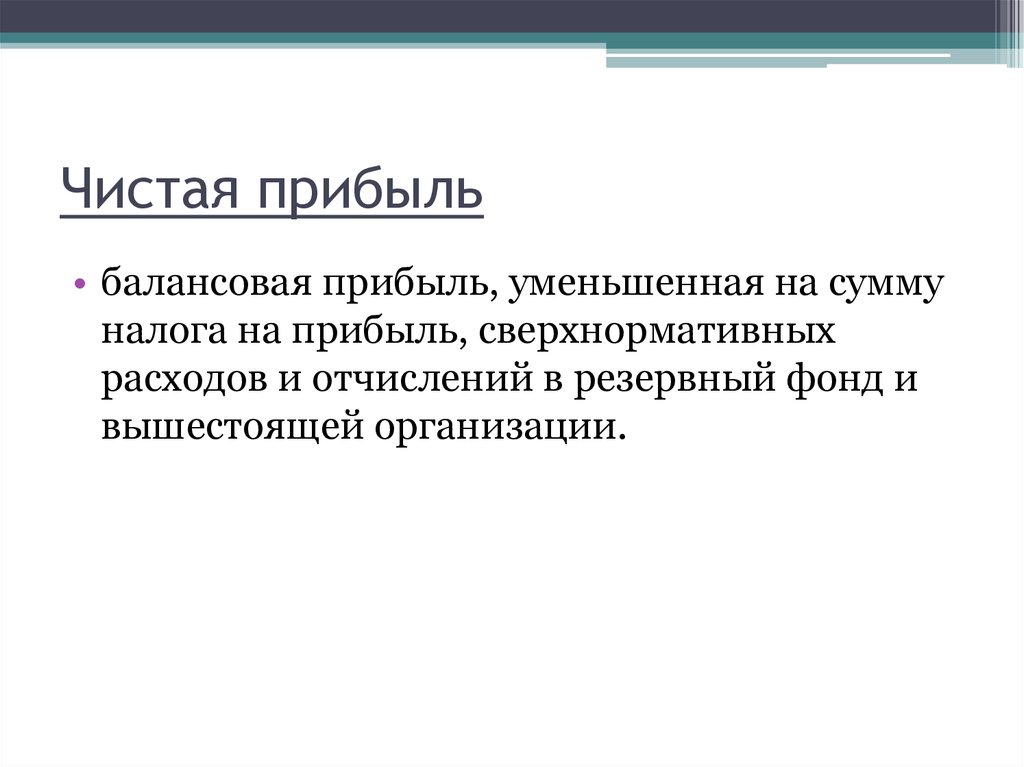

Чистая прибыль – деньги, которые остались на счетах компании после вычета всех расходов, в том числе налогов и сборов.

С балансовой прибыли владелец пекарни заплатил налог в размере 6%.

Чистая прибыль = 97 000 – 6% (5 820) = 91 180 ₽

Попробовать бесплатно

В нашем примере «Крендель» имеет положительную чистую прибыль, но так бывает не всегда. В отличие от выручки и дохода, этот показатель может быть и нулевым, и отрицательным. Если после расчетов вы получили результат меньше нуля, значит в этом отчетном периоде бизнес был убыточным – вы потратили на него больше, чем заработали.

Заключение

Мы разобрались, чем отличаются между собой прибыль, выручка и доход, а теперь закрепим результат.

- Выручка – это оборот по тому виду деятельности, ради которого вы открыли бизнес. У цветочного – это продажа цветов, а у аутсорсинговой компании – реализация услуг своих специалистов.

- Доход – это совокупность всех поступлений на счета компании – и от основной, и от вспомогательной деятельности, например, аренды. Но некоторые поступления доходами не считаются – они указаны в приказе Минфина N32н.

- Прибыль – это деньги, которые остаются у компании после закрытия всех обязательств: расчетов с поставщиками, выплаты зарплаты, уплаты налогов и других взносов.

Прибыль, доход и выручка – важные финансовые показатели, которые наглядно продемонстрируют, откуда поступают деньги, на что тратятся и что остается в итоге. Именно они помогают определить эффективность бизнеса и вовремя внести коррективы – отказаться от нерентабельных проектов или лишних расходов.

Чистая прибыль, чистая реализация, чистые активы

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Что такое чистая прибыль? — Важность, формула и пример расчета

Продажи бизнеса, наряду с чистой прибылью, служат мощным индикатором его операционного успеха. Тем не менее, владельцы бизнеса, финансовые аналитики и инвесторы также используют другие финансовые показатели для оценки финансового состояния организации.

Что такое чистая прибыль? Чистая прибыль компании также известна как чистая прибыль, чистая прибыль или чистая прибыль. Он представляет собой финансовое положение компании после того, как все ее расходы были оплачены из ее общего дохода.

Примечательно, что он учитывает все финансовые операции фирмы, кроме уплаты налогов. На основе этой фундаментальной концепции владельцы бизнеса могут избежать просчетов и разработать надежные финансовые стратегии.

Обычно чистая прибыль в балансе регистрируется в нижней строке финансового отчета.

Как рассчитывается чистая прибыль?Как упоминалось ранее, он показывает сумму продаж после вычета следующих сумм из общего дохода компании.

- Эксплуатационные расходы

- Налог

- Проценты

- Дивиденды по привилегированным акциям

Примечательно, что общий доход описывается как общий объем продаж за вычетом скидок и возмещений. С другой стороны, операционные расходы и накладные расходы также включают затраты на продажу и доставку продукта.

Формула чистой прибыли выражается следующим образом: –

Чистая прибыль = общий доход – общие расходы

Чтобы рассчитать чистую прибыль компании, ее общие расходы вычитаются из общего дохода, который она генерирует.

Пример расчета

Ниже приводится выдержка из отчета о прибылях и убытках PQR Industries Limited по состоянию на 30 марта 2019 года. Посмотрите ниже, чтобы лучше понять компоненты формулы чистой прибыли.

| Частное | Сумма (рупий) |

| Общий доход | 5,66,97,60,000 |

| Себестоимость | 4,41,78,60,000 |

| Валовая прибыль | 1,25,19,00,000 |

| Общие эксплуатационные расходы | 60,88,30,000 |

| Процентные расходы | 15,24,70,000 |

| Расход по налогу на прибыль | 15,39,00,000 |

| Износ и амортизация | 20,93,40,000 |

| Чистая прибыль | 329,33,20,000 |

Чистая прибыль = рупий [4417860000 (608830000 + 152470000 + 153

0 + 20,9,93,40 000)

= Rs. 32933320000

32933320000

Под ним. также раскрывает способность фирмы погашать долги и реинвестировать.

Помимо этого, чистая прибыль оказывается полезной в следующих случаях –

- Для владельцев: Это помогает рассчитать сумму налога, которую необходимо заплатить.

- Для кредиторов: кредиторы обращаются к чистому доходу компании, чтобы оценить свою платежеспособность, прежде чем санкционировать кредит.

- Для конкурентов: Бизнес-современники компании с ограниченной ответственностью могут получить доступ к подробной информации о чистой прибыли, чтобы лучше понять их прибыльность и профессионализм.

- Для инвесторов и акционеров: они оценивают способность фирмы приносить доход на основе ее чистой прибыли. Фирма с устойчивым развитием имеет больше возможностей для привлечения потенциальных инвесторов и акционеров.

Поскольку он считается полезным для роста фирмы, владельцы бизнеса всегда пытаются его улучшить. Увеличение объема продаж и сокращение накладных расходов являются одними из проверенных способов увеличения чистой прибыли коммерческой фирмы.

Увеличение объема продаж и сокращение накладных расходов являются одними из проверенных способов увеличения чистой прибыли коммерческой фирмы.

Лучше всего его можно описать как финансовый коэффициент, который помогает рассчитать процент прибыли фирмы от ее совокупного дохода. Как правило, он оказывается полезным при оценке чистой прибыли компании на единицу полученного дохода.

Проще говоря, маржа чистой прибыли эквивалентна чистой прибыли, деленной на общую полученную выручку. Формула коэффициента чистой прибыли или коэффициента чистой прибыли выражается как –

Коэффициент чистой прибыли = чистая прибыль / выручка

Инвесторы, акционеры и владельцы бизнеса могут просматривать маржу чистой прибыли фирмы, чтобы эффективно анализировать тенденции ее роста.

Чистая прибыль большой и маленькой компании, как правило, сильно различается. Тем не менее, можно облегчить сравнение их эффективности, проведя анализ коэффициента чистой прибыли.

Пример расчета

Давайте рассмотрим пример PQR Private Limited и MNG Private Limited, чтобы узнать, как рассчитывается чистая прибыль.

Отчет о прибылях и убытках PQR Private Limited

| Сведения | Сумма (руб.) |

| Общий доход | 100 000 |

| Себестоимость проданных товаров | 20000 |

| Валовая прибыль | 80000 |

| Итого операционные расходы | 20000 |

| Операционная прибыль | 60000 |

| Процентные расходы | 500 |

| Налоговые расходы | 2500 |

| Чистая прибыль | 37000 |

Net Profit Margin of PQR = (Net income / Revenue) x100

= (37000/100000) x100

= 37%

Income Statement of MNG Private Limited

| Particulars | Сумма (руб. ) ) |

| Общий доход | 250000 |

| Себестоимость проданных товаров | 35000 |

| Валовая прибыль | 215000 |

| Итого операционные расходы | 65000 |

| Операционная прибыль | 150000 |

| Процентные расходы | 1000 |

| Налоговые расходы | 6000 |

| Чистая прибыль | 143000 |

Маржа чистой прибыли MNG = (Чистая прибыль / Выручка) x100

= (143000/250000) x100

= 57%

Следовательно, установлено, что маржинальная прибыль MNG Private Limited выше.

Чистая прибыль и валовая прибыль И чистая прибыль, и валовая прибыль играют важную роль в финансовом учете и тесно связаны друг с другом. Вместе они несут ответственность за определение и ведение точной финансовой отчетности компании.

Например, как чистая, так и валовая прибыль помогают проанализировать финансовое состояние фирмы. Следовательно, владельцам компаний необходимо понимать их и их различия.

Для начала владельцы бизнеса и инвесторы должны четко понимать значение валовой прибыли и чистой прибыли.

Например, валовая прибыль — это прибыль, остающаяся у компании после вычета ее прямых затрат из ее чистых продаж. Кроме того, валовая прибыль служит временной оценкой дохода фирмы и помогает снизить дополнительные затраты.

С другой стороны, избыточная прибыль, остающаяся у компании после уплаты налогов, процентов и операционных налогов, подпадает под определение чистой прибыли. Он также пригодится для анализа устойчивой прибыльности компании, помогая рассчитать норму чистой прибыли.

Как найти чистую прибыль после налогообложения на балансе | Малый бизнес

Автор Devra Gartenstein Обновлено 2 октября 2020 г.

Чтобы оставаться в бизнесе, ваша компания должна зарабатывать больше, чем тратит, по крайней мере, в долгосрочной перспективе. Формула чистого дохода говорит вам, зарабатываете вы или теряете деньги. Однако это уравнение рассказывает только часть истории; ваш бизнес может быть прибыльным, но у вас все еще может не быть денег в банке. Балансовый отчет показывает ваше общее финансовое положение, которое, вероятно, будет положительным, если ваш чистый доход будет стабильным с течением времени.

Формула чистого дохода говорит вам, зарабатываете вы или теряете деньги. Однако это уравнение рассказывает только часть истории; ваш бизнес может быть прибыльным, но у вас все еще может не быть денег в банке. Балансовый отчет показывает ваше общее финансовое положение, которое, вероятно, будет положительным, если ваш чистый доход будет стабильным с течением времени.

Совет

Чистая прибыль после уплаты налогов не отображается в балансовом отчете, но чистая прибыль (или убыток), которую вы получаете, в конечном итоге отображается в балансовом отчете как увеличение или уменьшение активов.

Формула чистого дохода

Формула чистого дохода проста, но эффективна:

Доходы — расходы = чистый доход

Несмотря на свою простоту, формула чистого дохода, возможно, является наиболее важным уравнением, которое необходимо рассчитать вашему бизнесу. Он показывает, сколько денег осталось после того, как вы вычтете суммы, потраченные на операционные расходы, из доходов, полученных от продажи продуктов и услуг. Общий доход говорит вам, сколько сделок вы совершили в целом, а ваш чистый доход говорит вам, сколько вы заработали в конце дня.

Общий доход говорит вам, сколько сделок вы совершили в целом, а ваш чистый доход говорит вам, сколько вы заработали в конце дня.

Формула чистого дохода также дает вам ценный инструмент для учета более высокого уровня, который помогает вам анализировать и ставить цели, а не просто делать наблюдения. Например, формула чистой прибыли дает представление о том, как ваш бизнес получает чистую прибыль, показывая, какой процент от цены, которую вы взимаете с клиентов, идет на оплату необходимых расходов, таких как оплата труда и себестоимость проданных товаров, и сколько вы зарабатываете в виде прибыли. . Понимание этих цифр дает вам инструменты для оптимизации операций и повышения прибыльности вашего бизнеса.

Отчет о прибылях и убытках и балансовый отчет

Отчет о прибылях и убытках и балансовый отчет взаимосвязаны, но они показывают две разные стороны финансовой картины вашей компании.

Отчет о прибылях и убытках:

- Суммирует доходы и расходы

- Разбивает доходы на категории, такие как оптовые и розничные продажи и доход от аренды рекламные и канцелярские товары

- Расчет чистой прибыли (или убытка) путем вычитания операционных расходов из выручки

- Показывает вашу финансовую деятельность за определенный период времени ) с обязательствами (то, что вы должны)

- Разбивает активы на категории, такие как наличные деньги, дебиторская задолженность, запасы и основные средства.

- Разбивает обязательства на такие категории, как краткосрочная и долгосрочная задолженность и кредиторская задолженность

- Вычисляет чистую стоимость (или собственный капитал) путем вычитания общей суммы обязательств из общей суммы активов

- Показывает вашу финансовую картину в определенный момент времени

Чистая прибыль и балансовый отчет

Чистая прибыль относится к отчету о прибылях и убытках, а не к балансу лист. Это нижняя строка — поле, в котором суммируются все ваши доходы и расходы, а также взаимосвязь между ними. Хотя чистый доход не указывается в балансе, он играет важную роль в том, как вы получаете информацию, которая там появляется.

Если ваш бизнес получает чистую прибыль, зарабатывая больше, чем тратит с течением времени, он начинает накапливать как денежные, так и неденежные активы, что улучшает финансовую картину, отображаемую в балансе. Если ваш бизнес тратит больше, чем зарабатывает, и несет чистый убыток, вам необходимо покрывать стоимость своих расходов, не полагаясь на выручку от операций и прибыль.