Переход на УСН, критерии перехода с ОСНО на УСН от юридической компании «Бизнес-Профи»

Переход на упрощенную систему налогообложения

УСН — Упрощенная система налогообложения, как следует из названия, позволяет налогоплательщику вести налоговый и бухгалтерский учет в упрощенном порядке.

Стоимость перехода на УСН в 2019 году:

| Наименование услуги | Стоимость | |

| Переход на УСН | 2 000 | заказать услугу |

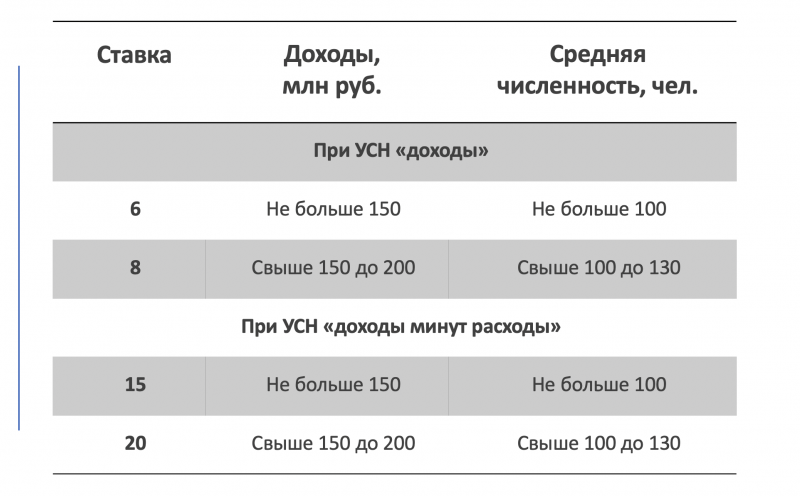

Существует два вида упрощенной системы налогообложения:

- 6% от доходов

- 10% уплачивается с доходов, уменьшенных на величину расходов

Компания или предприниматель имеет возможность перейти с основной на упрощенную систему налогообложения лишь в трех случаях:

- при первичной регистрации с подачей соответствующего заявления

- с 1 января нового года, подачей заявления

- при переходе с ЕНВД с начала следующего месяца текущего года

Сроки перехода на УСН

Подготовка и подача заявления — 2 рабочих дня

Оформление в МИФНС с получение соответствующего извещения — 30 дней.

Порядок перехода на УСН

При первичной регистрации компаний, по умолчанию, применяется основная система налогообложения. Для того, чтобы иметь возможность сразу применять упрощенную систему налогообложения, при подаче документов на регистрацию необходимо также подать заявление о переходе на УСН. Такое заявление можно подать не позднее, чем через 5 рабочих дней после государственной регистрации предприятия. Если заявление подается после регистрации юридического лица, его следует направлять в районную налоговую инспекцию.

Перейти на УСН может и компания, уже ведущая хозяйственную деятельность. Для таких предприятий упрощенная система налогообложения будет применена только с 1 января следующего года. До 2013 года заявление о переходе с ОСН (18%) на УСН (6 или 10%) необходимо было подать не позднее конца ноября текущего года. Однако со вступлением в силу новой редакции ст. 346.13 п.1 НК РФ с 1 января 2013 года, ведущие хозяйственную деятельность юридические лица и индивидуальные предприниматели могут подать заявление в районную налоговую инспекцию о переходе на УСН до 31 декабря текущего года.

Также, согласно новым поправкам, увеличен срок перехода на УСН для вновь зарегистрированных юридических лиц. Теперь он составляет 30 календарных дней с момента государственной регистрации. Форма заявления о переходе на УСН осталась прежней.

Также Вам могут быть интересны статьи по теме:

| С этой услугой часто заказывают:

|

Справедливое налогообложение цифровой экономики

21 марта 2018 года Европейская комиссия предложила новые правила, гарантирующие справедливое и благоприятное для роста налогообложение деятельности цифрового бизнеса в ЕС.

- Предложение о ДИРЕКТИВЕ СОВЕТА, устанавливающей правила, касающиеся корпоративного налогообложения значительного цифрового присутствия.

- Приложения к Предложению

- Предложение для ДИРЕКТИВЫ СОВЕТА по общей системе налога на цифровые услуги на доходы от предоставления определенных цифровых услуг.

- Оценка воздействия

- Резюме оценки воздействия

- Рекомендация Комиссии, касающаяся корпоративного налогообложения значительного цифрового присутствия.

- Сообщение Комиссии Европейскому парламенту и Совету. Время установить современный, справедливый и эффективный стандарт налогообложения для цифровой экономики.

- Приложение к сообщению

Зачем нужны новые правила налогообложения цифровой экономики?

Современные правила международного корпоративного налогообложения не соответствуют реалиям современной глобальной экономики и не охватывают бизнес-модели, позволяющие получать прибыль от цифровых услуг в стране без физического присутствия.

Действующие налоговые правила также не учитывают новые способы получения прибыли в цифровом мире, в частности ту роль, которую пользователи играют в создании ценности для цифровых компаний.

В результате возникает разрыв — или «несоответствие» — между местом, где создается стоимость, и местом, где уплачиваются налоги.

Создание ценности в цифровой экономике В цифровой экономике ценность часто создается из комбинации алгоритмов, пользовательских данных, функций продаж и знаний. Например, пользователь вносит свой вклад в создание ценности, делясь своими предпочтениями (например, лайкая страницу) на форуме в социальной сети. Эти данные позже будут использоваться и монетизироваться для таргетированной рекламы. Прибыль не обязательно облагается налогом в стране пользователя (и зрителя рекламы), а скорее в стране, где, например, были разработаны рекламные алгоритмы. Это означает, что вклад пользователя в прибыль не учитывается при налогообложении компании. |

Что предлагает Комиссия?

Комиссия внесла два законодательных предложения:

- Первая инициатива направлена на реформирование правил корпоративного налогообложения таким образом, чтобы прибыль регистрировалась и облагалась налогом там, где предприятия активно взаимодействуют с пользователями по цифровым каналам. Это формирует предпочтительное долгосрочное решение Комиссии.

- Второе предложение отвечает на призывы нескольких государств-членов ввести промежуточный налог , который охватывает основные цифровые виды деятельности, которые в настоящее время вообще не облагаются налогом в ЕС.

Предложение 1: Общая реформа правил корпоративного налогообложения ЕС для цифровой деятельности

Это предложение позволит государствам-членам облагать налогом прибыль , полученную на их территории, даже если компания не имеет физического присутствия там. Новые правила гарантируют, что онлайн-компании вносят вклад в государственные финансы на том же уровне, что и традиционные «офлайновые» компании.

Новые правила гарантируют, что онлайн-компании вносят вклад в государственные финансы на том же уровне, что и традиционные «офлайновые» компании.

Цифровая платформа считается имеющей налогооблагаемое «цифровое присутствие» или виртуальное постоянное представительство в государстве-члене, если она соответствует одному из следующих критериев:

- Годовой доход превышает порог в 7 миллионов евро. в государстве-члене

- У компании более 100 000 пользователей в государстве-члене в налоговом году

- Между компанией и бизнес-пользователями заключено более 3000 деловых контрактов на цифровые услуги в налоговом году.

Новые правила также изменят способ распределения прибыли между государствами-членами таким образом, который лучше отражает то, как компании могут создавать ценность в Интернете: например, в зависимости от того, где находится пользователь в момент потребления.

В конечном счете, новая система обеспечивает реальную связь между местом получения цифровой прибыли и местом ее налогообложения.

В конечном итоге эта мера может быть включена в сферу применения Общей консолидированной базы корпоративного налогообложения (CCCTB) – уже предложенной Комиссией инициативы по распределению прибыли крупных транснациональных групп таким образом, который лучше отражает то, где создается стоимость.

Предложение 2: Временный налог на определенные доходы от цифровой деятельности

Этот временный налог гарантирует, что те виды деятельности, которые в настоящее время не подлежат эффективному налогообложению, начнут приносить немедленные доходы государствам-членам.

Это также помогло бы избежать односторонних мер по налогообложению цифровой деятельности в некоторых государствах-членах, которые могли бы привести к лоскутному одеялу национальных ответов, что нанесло бы ущерб нашему единому рынку.

В отличие от общей реформы основных налоговых правил ЕС, этот косвенный налог будет применяться к доходы , полученные от определенных цифровых видов деятельности, которые полностью выходят за рамки существующей налоговой системы.

Эта система будет применяться только в качестве временной меры до тех пор, пока не будет реализована комплексная реформа и не будут созданы механизмы для уменьшения возможности двойного налогообложения.

Налог будет применяться к доходам, полученным от деятельности, в которой пользователи играют важную роль в создании ценности и которые труднее всего получить с помощью текущих налоговых правил, например, к таким доходам:

- создано в результате продажи рекламного места в Интернете

- создано в результате цифровой посреднической деятельности, которая позволяет пользователям взаимодействовать с другими пользователями и может способствовать продаже товаров и услуг между ними

- создано в результате продажи данных, полученных из информации, предоставленной пользователями .

Налоговые поступления будут собираться государствами-членами, в которых находятся пользователи, и будут применяться только к компаниям с общим годовым доходом во всем мире в размере 750 миллионов евро и доходами в ЕС в размере 50 миллионов евро.

Это поможет избежать бремени для небольших стартапов и масштабируемых предприятий. Приблизительно 5 миллиардов евро доходов в год могут быть получены для государств-членов, если налог применяется по ставке 3%.

Более подробная информация в документе «Вопросы и ответы».

Следующие шаги

Законодательные предложения будут представлены в Совет для принятия и в Европейский парламент для консультаций. ЕС также продолжит активно участвовать в глобальных дискуссиях о цифровом налогообложении в рамках G20/ОЭСР и настаивать на амбициозных международных решениях.

Справочная информация и соответствующие ссылки

- Пресс-релиз о предложении (21.03.2018)

- Меморандум (21.03.2018)

- Информационный бюллетень (21.03.2018)

- Эффективная налоговая система в Европейском союзе для единого цифрового рынка (21.09.2017)

- Дополнительная информация о налогообложении компаний

Налог на коммерческую деятельность (CAT): Содержание

31 марта 2020 г. |

Агентство

|

Агентство

Налог на коммерческую деятельность (CAT) — это ежегодный налог, взимаемый с привилегии вести бизнес в Огайо и измеряемый валовыми поступлениями от коммерческой деятельности в Огайо. Предприятия с налогооблагаемой валовой выручкой штата Огайо в размере более 150 000 долларов США за календарный год должны зарегистрироваться в CAT, подать все применимые декларации и произвести все соответствующие платежи. Различные ресурсы по CAT можно найти ниже.

О CAT

- Общая информация

- Годовой отчет Департамента налогообложения штата Огайо

- Обладатели сертификата квалифицированного распределительного центра

Регистрация

Налогоплательщики, не зарегистрированные в CAT, должны сначала зарегистрироваться, прежде чем подавать какую-либо декларацию. Если человек не знает, как зарегистрироваться, рекомендуется зарегистрироваться в качестве объединенной группы налогоплательщиков, поскольку любые выборы по объединению являются обязательными в течение восьми календарных кварталов.

- Регистрация через шлюз

- Поиск в базе данных налогоплательщиков, уже зарегистрированных в CAT

Файловые ресурсы

Налогоплательщики с налогооблагаемой валовой выручкой, превышающей 1 миллион долларов США, обязаны подавать и платить ежеквартально, а также уплачивать ежегодный минимальный налоговый платеж. Другие налогоплательщики подают декларацию ежегодно и платят ежегодный минимальный налог. Для получения общей информации о сроках подачи CAT, нажмите здесь .

- Шлюз — Шлюз предлагает электронные инструменты регистрации и подачи документов для CAT.

- TeleFile — TeleFile — это быстрый и простой способ подать и оплатить годовую налоговую декларацию CAT. Телефонный номер нашей системы TeleFile: 1.800.697.0440. Чтобы начать работу, все, что вам нужно, это телефон с кнопочным набором и ваша информация CAT.