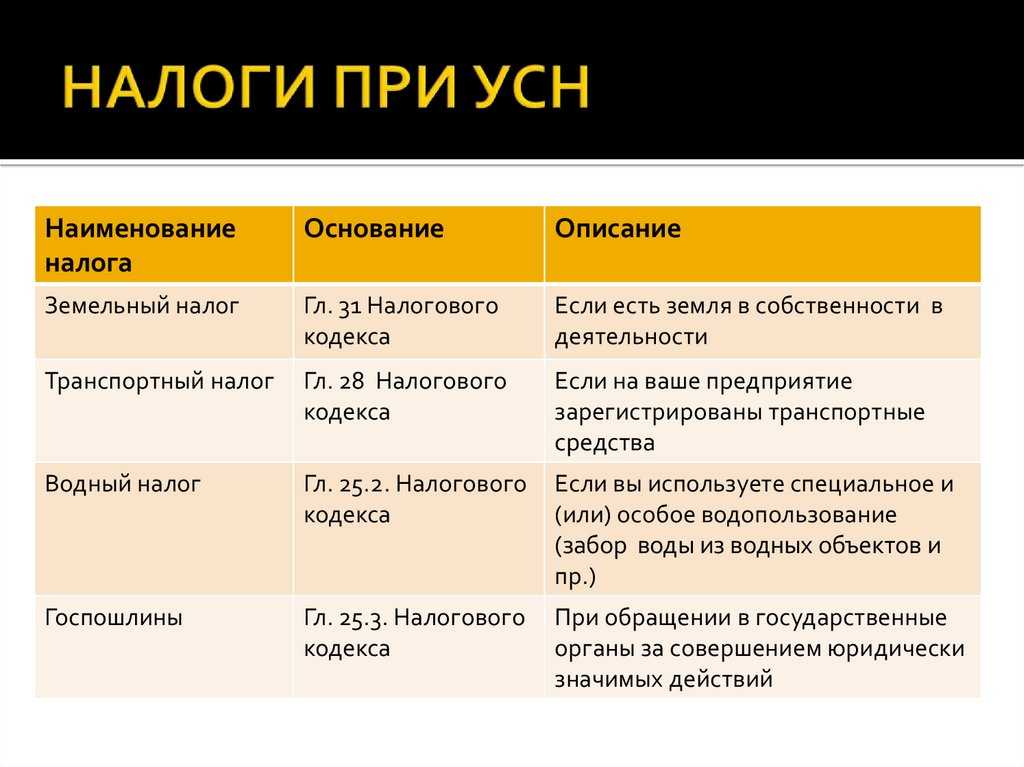

Налоговые основы интеллектуальной собственности — торговая марка

Как и большинство активов, разрабатываемых, используемых и продаваемых в бизнесе,

интеллектуальная собственность (ИС) облагается важным налогом

соображения. Для целей федерального налогового законодательства США интеллектуальная

собственность является частью более широкой категории активов, называемой

«нематериальные активы.» Интеллектуальная собственность, в частности

рассматривается в Налоговом кодексе (IRC), включает

патенты, авторские права, формулы, процессы, конструкции, образцы,

ноу-хау, формат, коммерческая тайна, товарные знаки, фирменные наименования,

франшизы и компьютерное программное обеспечение. 1 Эта статья

представляет краткий обзор основных федеральных налогов США

рассмотрение событий, которые могут произойти в течение жизненного цикла

интеллектуальная собственность, от ее создания до ее приобретения,

эксплуатация, лицензирование и передача. Он начинается с обсуждения

важные общие понятия налогообложения, такие как налоговая база, капитализация,

амортизация и характеристика активов в контексте

интеллектуальная собственность.

Налоговая база как отправная точка

Налоговая база налогоплательщика в активе обычно отражает

экономическая стоимость актива для налогоплательщика. Например, если

компания получает патент от не связанного патентного изобретателя на

наличными, налоговой базой компании в патенте будет сумма

выплачивается изобретателю. Налоговой базой будет компания.

отправной точкой для расчета любых амортизационных отчислений, которые

предполагает расчет годового амортизационного отчисления как

процент налоговой базы компании в интеллектуальных

имущества в течение срока его полезного использования. Если компания продает

интеллектуальной собственности, ее прибыль или убыток от продажи, как правило,

рассчитывается на основе его налоговой базы или скорректированного налога

основе, если база была скорректирована, например, в сторону уменьшения, чтобы отразить

амортизационные отчисления.

Налоговая база для самостоятельно созданной ИС: вычет или Капитализация?

Налогоплательщик, который создает и использует интеллектуальную собственность как

часть прибыльного текущего бизнеса, вероятно, предпочтет вычитать

расходы, связанные с созданием интеллектуальной собственности

поскольку это позволяет налогоплательщику получить текущую налоговую выгоду

за налоговый год, в течение которого проводились исследования и разработки

расходы (НИОКР) были оплачены или понесены. И.Р.К. § 162 разрешает

текущий вычет на все обычные и необходимые расходы

уплаченные или понесенные в течение налогового года при ведении любой торговли или

бизнес.

И.Р.К. § 174 обеспечивает текущий вычет для определенных типов

расходов на исследования и эксперименты (R&E). Расходы на НИОКР

затраты на НИОКР в экспериментальном или лабораторном смысле; то есть,

действия, направленные на обнаружение информации, которая устранит

неопределенность в отношении развития или улучшения

продукт. 3 Так, например, стоимость создания

патентуемый фармацевтический продукт, включая затраты на

получение патента, такие как гонорары адвокатов, в настоящее время могут быть вычтены

согласно § 174. 4 В соответствии с § 174 налогоплательщик может

выбрать (1) в настоящее время вычесть все расходы на НИОКР, сделанные в

связь с торговлей или бизнесом налогоплательщика, или (2)

амортизировать расходы в течение периода не менее 60 месяцев

начиная с месяца, в котором налогоплательщик впервые осуществил

выгоды от расходов. Для налогоплательщиков, работающих с убытком,

таких как запуск нового предприятия, отсрочка

60-месячный период амортизации может обеспечить более ценный налог

выгода, чем текущий вычет. Кроме того, применяется § 174.

шире, чем § 162, потому что он доступен для налогоплательщиков

которые еще не занимаются торговлей или бизнесом.

Для налогоплательщиков, работающих с убытком,

таких как запуск нового предприятия, отсрочка

60-месячный период амортизации может обеспечить более ценный налог

выгода, чем текущий вычет. Кроме того, применяется § 174.

шире, чем § 162, потому что он доступен для налогоплательщиков

которые еще не занимаются торговлей или бизнесом.

В соответствии с TCJA за любой налоговый год, начинающийся в 2022 г., I.R.C. §

174 расходы не будут подлежать вычету, но останутся

амортизируемых, как описано выше, и зарубежных расходов на НИОКР (т. е.

исследование, проведенное за пределами США, Пуэрто-Рико или

любое владение США) придется амортизировать в течение 15 лет.

период. 6

е.

исследование, проведенное за пределами США, Пуэрто-Рико или

любое владение США) придется амортизировать в течение 15 лет.

период. 6

Еще одно полезное условие для стартапов — I.R.C. § 195, который позволяет налогоплательщикам выбрать отсрочку вычета определенных расходов понесенные до того, как бизнес станет активным, и вычесть такие расходы за 15-летний период, начиная с месяца, в котором начинается активный бизнес. Начальные расходы ограничены затраты, которые можно было бы вычесть, если бы бизнес уже был Активная торговля или бизнес.

Если расходы, уплаченные или понесенные налогоплательщиком при создании

интеллектуальная собственность в настоящее время подлежит вычету в соответствии с IRC,

ускоренная налоговая льгота предотвращает расходы

часть базы налогоплательщика в интеллектуальной собственности.

Следовательно, налогоплательщик может иметь нулевую базу в самостоятельно созданных

интеллектуальной собственности, если вычесть все затраты.

Прецедентное право и I.R.C. § 263 требует капитализации

деловые расходы, если эти расходы создадут или усилят отдельный

и отличимым нематериальным активом или создать или увеличить будущую выгоду

после налогового года, в котором понесены расходы. Казначейство

Правила (Положения) в соответствии с § 263 обычно требуют, чтобы

суммы, уплачиваемые для создания или приобретения нематериального актива, должны быть

с большой буквы. 7 Суммы, уплаченные за содействие созданию или

приобретение нематериального актива также должно быть

с большой буквы. 8 В Положении перечислены некоторые расходы

связанные с самостоятельно созданными нематериальными активами, которые должны быть капитализированы.

И.Р.К. § 263A требует капитализации различных

расходы, относящиеся к имуществу, произведенному налогоплательщиком или приобретенному

для перепродажи в торговле или бизнесе или деятельности, проводимой для

выгода. Для целей § 263A «собственность»

определяется как включающее материальное имущество, которое, казалось бы, исключает

интеллектуальная собственность. Однако материальное имущество в соответствии с § 263A

включает фильмы, звукозаписи, видеокассеты, книги и тому подобное.

имущество, предназначенное для производства на материальном носителе и

масса распределяется в форме, которая существенно не изменяется.

В соответствии с TCJA определенное имущество, называемое «квалифицированным имущество», имеет право на временный 100-процентный бонус вычет по I.R.C. § 168(к). Термин «квалифицированный собственность» была расширена за счет включения «квалифицированного фильма или телевизионных постановок», что обычно означает фильм или телевизионное производство, в котором 75 процентов от общей суммы вознаграждения выплачивается актерам, режиссерам и продюсерам за оказанные услуги в Соединенных Штатах и который соответствует введенным в эксплуатацию требования, т. е. его первоначальный выпуск или трансляция до 31 декабря 2026 г.

Налоговая база в приобретенной ИС: как распределить покупную цену среди активов

Налоговой базой налогоплательщика в приобретенном активе обычно является

сумма, уплаченная за имущество. В сделке на рыночных условиях

уплаченная сумма должна соответствовать справедливой рыночной стоимости приобретенного актива

(FMV). В таком случае, если налогоплательщик приобретает один актив,

Основой этого актива будет покупная цена. В случае

приобретение нескольких активов, покупатель должен определить FMV

каждого актива, как правило, путем оценки активов. Если

активы включают торговлю или бизнес, I.R.C. содержит правила для

распределение покупной цены среди активов торговли или

бизнеса, как описано ниже.

В сделке на рыночных условиях

уплаченная сумма должна соответствовать справедливой рыночной стоимости приобретенного актива

(FMV). В таком случае, если налогоплательщик приобретает один актив,

Основой этого актива будет покупная цена. В случае

приобретение нескольких активов, покупатель должен определить FMV

каждого актива, как правило, путем оценки активов. Если

активы включают торговлю или бизнес, I.R.C. содержит правила для

распределение покупной цены среди активов торговли или

бизнеса, как описано ниже.

Прямое приобретение активов

Активы предприятия могут быть приобретены напрямую через

приобретение активов или косвенно через приобретение акций, как

обсуждаются ниже. Хотя более сложный в исполнении, чем запас

приобретение, приобретение активов предлагает преимущество получения

База FMV в активах, часто называемая

«повышенная» база, поскольку налоговая база приобретателя

повышен до FMV. Пошаговая основа максимизирует новые

амортизационные отчисления владельца и уменьшает потенциальную прибыль

при последующей реализации активов.

Когда налогоплательщик приобретает нематериальный актив в рамках прямое приобретение активов, составляющих торговлю или бизнес, основы приобретаемых активов определяются по правилам И.Р.К. § 1060, который применяется к любому прямому или косвенному передача группы активов, которая представляет собой торговлю или бизнес в руках приобретателя или продавца, а покупательская база в активах полностью определяется ссылка на уплаченное вознаграждение.

Приобретенные активы разделены на семь классов,

упоминаются в соответствии с Правилами как классы с I по VII.

Нематериальные активы, такие как интеллектуальная собственность, обычно

относятся к VI классу. Основа распределяется среди активов по

метод, при котором возмещение сначала уменьшается на сумму

Активы класса I, и любое оставшееся возмещение затем распределяется

среди активов по возрастанию класса в сумме, как правило,

не превышает FMV активов в каждом классе. Таким образом, после

распределение покупной цены на активы класса I

завершена, покупная цена распределяется на активы класса II для

степень их соответствующих FMV и так далее, пока баланс

покупной цены распределяется на активы класса VII.

Приобретение акций

При приобретении акций покупатель обычно будет иметь налоговая база в приобретаемых акциях корпорации, равная вознаграждение, уплаченное за акции, и переходящий базис в приобретенные базовые активы корпорации. Таким образом, например, если вознаграждение, уплаченное налогоплательщиком за приобретение всех акций корпорации превышает совокупную базу активы корпорации (часто называемые «внутренняя основа» акционера в корпорации), ни покупатель, ни приобретаемая корпорация не будут иметь права увеличить базы в активах корпорации.

Невозможность повышения базиса на обычном складе

приобретение делает приобретение акций менее выгодным, чем приобретение активов

приобретения, особенно если активы корпорации

желательные налоговые атрибуты, такие как амортизационные отчисления. На

с другой стороны, приобретение активов может быть затруднено, поскольку некоторые

такие активы, как разрешения и лицензии, могут быть затруднены при передаче. При особом избирательном режиме в I.R.C. § 338, налогоплательщики могут

принять решение рассматривать определенные приобретения акций как приобретение активов для

с целью получения базового увеличения базовых активов

приобретенная корпорация. База распределяется среди активов

приобретенной корпорации по правилам, аналогичным правилам

описанному выше, в котором базис сначала выделяется в один класс

активы и будут по-прежнему распределяться между активами по

возрастающий номер класса.

При особом избирательном режиме в I.R.C. § 338, налогоплательщики могут

принять решение рассматривать определенные приобретения акций как приобретение активов для

с целью получения базового увеличения базовых активов

приобретенная корпорация. База распределяется среди активов

приобретенной корпорации по правилам, аналогичным правилам

описанному выше, в котором базис сначала выделяется в один класс

активы и будут по-прежнему распределяться между активами по

возрастающий номер класса.

Повышение базы достигается за счет гипотетической продажи

активы целевой корпорации. Существует два типа выборов:

выбор § 338 (g), который может быть сделан корпорацией

приобретение другой корпорации и производится на выборах

приобретатель; или выборы в соответствии с § 338(h)(10), которые могут быть сделаны

корпорация приобретает дочернюю компанию и производится в

избрание как приобретателя, так и продавца. Под §

338(g) выборов, налоговые расходы на предполагаемую продажу несет

приобретатель; в соответствии с выборами § 338 (h) (10) стоимость налога составляет

оплачивается продавцом и будет отражено при покупке

цена.

Затраты на приобретение

Затраты на приобретение нематериального актива, включая множество объектов ИС активы, такие как патенты, авторские права, франшизы, товарные знаки, торговые имена или программное обеспечение должны быть написаны с заглавной буквы. 10

Сноски

1 См. I.R.C. § 197.

2 Опубл. Л. № 115-97, 131 стат. 2111 (2017).

3 сокровища. Рег. § 1.174-2(а)(1).

4 Идент.

5 Snow v. Comm’r, 416 U.S. 500 (1974).

6 I.R.C. § 174(a) (с изменениями, внесенными TCJA § 13206(а)).

7 сокровищ. Рег. § 1.263(а)-4(б)(1).

8 Идент. § 1.263(а)-4(б)(1)(в).

9 Идент. § 1.263(а)-4(г)(5), (9).

10 См. ID. § 1.263(a)-4(c)(vii), (viii),

(xiv).

Чтобы просмотреть статью полностью, нажмите здесь.

Содержание этой статьи предназначено для предоставления общего руководство по теме. Следует обратиться за консультацией к специалисту о ваших конкретных обстоятельствах.

Компаниям нужно нечто большее, чем простые налоговые решения для защиты интеллектуальной собственности

Любая система распределения доходов должна основываться на простых правилах, но вопрос о том, будут ли охвачены активы интеллектуальной собственности (ИС), зависит от того, как теория будет применяться на практике.

«Любое предложение, которое я видел, не признает стоимость нематериальных активов при определении того, куда распределяется доход», — сказал Билл Сэмпл, председатель налогового комитета Совета по международному бизнесу США (USCIB).

«В цифровом мире интеллектуальная собственность играет важную роль, и это серьезный недостаток формулярного распределения», — сказал Сэмпл, охарактеризовав формулярное распределение как «жестоко простое».

ОЭСР изложила возможную версию формулярного распределения, взяв активы, заработную плату, выручку и пользователей в качестве ключей для распределения доходов между различными юрисдикциями, в которых работает компания. Это было бы радикальным нарушением норм трансфертного ценообразования.

Образец сказал TP Week , что проблема с формулярным распределением заключается в жесткой структуре, которую оно требует. «ИС не всегда можно легко стандартизировать или упростить, — сказал он.

Хотя министры финансов стран G20 одобрили предложения ОЭСР по цифровой налоговой реформе, ОЭСР теперь приходится бороться за их поддержку, поскольку она пытается свести все концы с концами, потому что два столпа предложений все еще довольно абстрактны и открыты для интерпретации.

К 2020 году

Существуют серьезные препятствия для поиска универсального решения, особенно в сроки, установленные ОЭСР. Однако до применения формулы должно быть достигнуто соглашение о том, как определить совокупный доход. Если не будет консенсуса, то, вероятно, не будет равных условий игры.

Если не будет консенсуса, то, вероятно, не будет равных условий игры.

«Мы видели, насколько это сложно, — сказал Сэмпл. «Вы только посмотрите, сколько проблем у ЕС с общей сводной корпоративной налоговой базой [CCCTB]».

Одна из возможностей состоит в том, что страны с наибольшими ставками в дебатах о цифровом налоге, а именно США, Китай, Индия и Бразилия, возьмут на себя инициативу в этих вопросах. Однако то, что работает для Индии, не обязательно будет работать для Ирландии.

Однако многие страны уже практикуют формы этой системы распределения. Примеры включают кантональную систему Швейцарии, федеральную модель Германии и налоговый кодекс США. Теперь похоже, что Индия движется к принятию собственной версии, которая будет включать пользовательские данные в качестве дополнительного ключа.

Каждая система имеет свои недостатки и преимущества, но каждая из них работает на практике. Проблема в том, что даже если Инклюзивная структура перейдет к дробному распределению, остальные детали по-прежнему открыты для интерпретации и обсуждения.

«Если вы посмотрите на формулярное распределение на уровне штатов США, основные факторы, из которых штатам приходится выбирать, одинаковы в каждом штате», — сказал Сэмпл. «Неважно, в какой отрасли вы работаете. Это до безобразия просто».

Между тем, технологические компании опасаются, что распространение специальных налоговых режимов, предназначенных только для налогообложения цифровой экономики, сделает ведение бизнеса недоступным.

«Если вы хотите, чтобы технологические компании вели бизнес в этом мире, вы не должны слишком усложнять им ведение бизнеса», — сказал налоговый директор.

«Некоторые правительства считают, что им необходимо выделять и нацеливать определенные виды компаний, чтобы гарантировать, что они платят больше налогов или платят налоги по-другому», — сказал директор 9.0151 ТП неделя . «Это неправильный подход к налогообложению».

Защита принципа «вытянутой руки»

То, что произойдет дальше, изменит международную налоговую систему и определит ее курс на десятилетия вперед. Налогоплательщики опасаются, что распространение дробного пропорционального распределения означает конец трансфертного ценообразования в том виде, в каком они его знают, потому что оно откажется от принципа рыночных отношений (ALP).

Налогоплательщики опасаются, что распространение дробного пропорционального распределения означает конец трансфертного ценообразования в том виде, в каком они его знают, потому что оно откажется от принципа рыночных отношений (ALP).

«Принципиальный подход, например, на расстоянии вытянутой руки, является более жизнеспособным способом обеспечения соответствия, чем идти по другому пути, который может создать препятствия для открытия бизнеса или торговли в определенной стране», — сказал один налоговый директор химической компании в США 9.0151 ТП неделя .

Если этот принцип настолько фундаментален, кажется странным, что ОЭСР была бы счастлива пересмотреть его и заменить. И это несмотря на то, что этот принцип лежит в основе огромного количества транзакций и структур в мировой экономике.

Один из руководителей налоговой службы российской технологической компании предположил, что этому могла способствовать роль ALP в финансовых соглашениях.

«Принцип рыночных отношений использовался для оправдания очень высокого уровня долга», — сказал глава налоговой службы. «У вас были предприятия с огромным кредитным плечом, и у вас были независимые банки, которые кредитовали эти предприятия. Таким образом, у вас есть огромное количество снаряжения».

«У вас были предприятия с огромным кредитным плечом, и у вас были независимые банки, которые кредитовали эти предприятия. Таким образом, у вас есть огромное количество снаряжения».

«Принципиальный вопрос заключается в том, как распределить прибыль и получить правильную цену», — сказал глава налоговой. «Вы можете получить несколько хороших ответов, но вопрос в том, какие аналоги подходят? Два разных налоговых органа будут использовать два разных набора сопоставимых данных».

Следующий большой бой

Что касается остаточной прибыли, то налоговикам придется бороться за свой кусок пирога. По мере того, как все больше стран принимают односторонние меры, мир становится все более неопределенным для бизнеса.

«Вы хотите, чтобы горизонтальный и вертикальный капитал проходил через вашу структуру, где бы вы ни находились», — сказал налоговый директор химической компании. «Вы хотите, чтобы люди чувствовали, что они находятся на равных условиях и что к ним будут относиться одинаково в данной стране».