Балансовая стоимость активов — это…

Балансовая стоимость активов — это стоимость имущества предприятия. В бухгалтерской отчетности балансовая стоимость активов — это строка баланса 1600. Подробнее о том, как рассчитывают балансовую стоимость активов и для чего используется этот показатель, читайте в данной статье.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили балансовую стоимость акивов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание! Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Более детально о чистых активах, можно прочитать в статье «Как рассчитывается учетная величина чистых активов?».

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов, которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье «Определяем рентабельность активов (формула по балансу)».

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье «Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию с рекомендациями о том, как получить согласие на совершение крупной сделки:

Получите пробный доступ к системе и переходите к Готовому решению бесплатно.

Так, некоторые сделки организации по реализации активов признаются крупными согласно п. 1 ст. 46 ФЗ от 08.02.1998 № 14-ФЗ (для ООО) и п. 1 ст. 78 ФЗ от 26.12.1995 № 208-ФЗ (для АО). Для определения крупности сделки необходимо рассчитать балансовую стоимость активов и стоимость реализуемого имущества. В случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации, сделка признается крупной. В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей. Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Итоги

Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса. Балансовая стоимость активов — это важный показатель, используемый для анализа эффективности работы предприятия.

Балансовая стоимость активов: где посмотреть в балансе

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

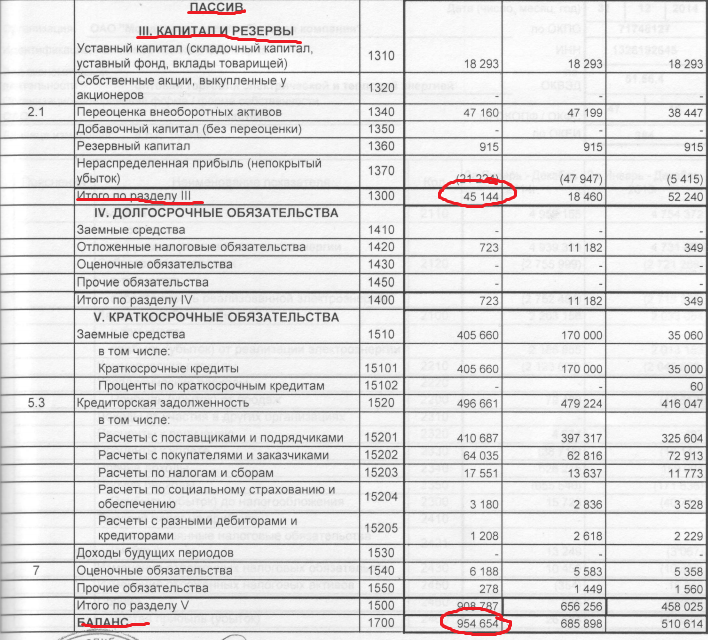

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

Где:

Абс – балансовая стоимость активов;

Ао – строка 1100 бух. баланса;

баланса;

Авн – строка 1200 баланса.

Сведения о состоянии активов предприятия могут понадобиться при обращении в страховые и кредитные организации. Для этого сотрудники бухгалтерии должны выдать справку, где будет приведен расчет балансовой стоимости активов.

Также см. «Формула расчета чистых активов по балансу 2016 года».

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Также см. «Рентабельность активов: что показывают формулы».

«Рентабельность активов: что показывают формулы».

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона <Об ООО˃ № 14-ФЗ. Чтобы выяснить масштаб сделки, сравнивают стоимость активов по балансу и цену имущества, с которым компания может расстаться по этой сделке.

Если эта сумма будет составлять 25% от стоимости всех активов и более, то сделку признают крупной. В таком случае для ее подтверждения необходимо провести собрание участников (акционеров).

Если выяснится, что расчет балансовой стоимости активов сделан неверно, действительность уже состоявшейся сделки оказывается под угрозой.

Расчет средней стоимости

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов, но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

Для расчета средней стоимости используют такую формулу:

Где:

Ас – средняя стоимость за год;

Ан – активы по балансу на начало года;

Ак – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Использование рентабельности инвестиций (ROI) для оценки производительности

11.4 Использование рентабельности инвестиций (ROI) для оценки производительности

Цель обучения

- Рассчитать и интерпретировать рентабельность инвестиций (ROI) для оценки производительности.

Вопрос: Возможно, наиболее распространенным показателем эффективности для менеджеров, отвечающих за инвестиционные центры, является рентабельность инвестиций (ROI). Что такое рентабельность инвестиций и как она используется для оценки инвестиционных центров?

Ответ: ROIOоперационный доход, разделенный на средние операционные активы. определяется как операционная прибыль , деленная на средние операционные активы :

Ключевое уравнение

Рентабельность инвестиций=Операционный доходСредние операционные активы Обратите внимание, что разные организации используют разные показатели для расчета рентабельности инвестиций. Наша цель в этом обсуждении — представить один общий подход, но имейте в виду, что организации часто вносят коррективы в эту формулу, чтобы лучше соответствовать своим потребностям.

Наша цель в этом обсуждении — представить один общий подход, но имейте в виду, что организации часто вносят коррективы в эту формулу, чтобы лучше соответствовать своим потребностям.

Преимущество ROI как показателя эффективности заключается в том, что он включает использование активов. Например, предположим, что 2 подразделения имеют операционный доход в размере 10 000 долларов США. Оба подразделения, судя по операционному доходу, показали одинаково хорошие результаты. Однако дальнейший анализ показывает, что Подразделение 1 инвестировало в среднем 200 000 долларов США в операционные активы для получения этого дохода, в то время как Подразделение 2 инвестировало 400 000 долларов США. Ясно, что подразделение, которое инвестировало половину суммы в активы для получения той же суммы дохода, показало наилучшие результаты из двух. Сравнение ROI для каждого подразделения доказывает это:

ROI для подразделения 1 = 10 000 долларов США 200 000 долларов США = 5% ROI для подразделения 2 = 10 000 долларов США 400 000 долларов США = 2,5%

Операционный доход и средние операционные активы

Вопрос: Что такое операционный доход и чем он отличается от чистого дохода?

Ответ: Операционный доход Доход, полученный подразделением от его повседневной деятельности; обычно он не включает такие статьи, как расходы по подоходному налогу, процентные доходы, процентные расходы и необычные прибыли или убытки. доход, получаемый подразделением от его повседневной деятельности. Это исключает статей, используемых при расчете чистой прибыли, таких как расходы по налогу на прибыль, процентные доходы, процентные расходы и любые необычные прибыли или убытки. Основное внимание уделяется тому, насколько хорошо подразделение выполняло свои основные бизнес-операции, которые не включают, например, единовременные прибыли или убытки от продажи основных средств.

доход, получаемый подразделением от его повседневной деятельности. Это исключает статей, используемых при расчете чистой прибыли, таких как расходы по налогу на прибыль, процентные доходы, процентные расходы и любые необычные прибыли или убытки. Основное внимание уделяется тому, насколько хорошо подразделение выполняло свои основные бизнес-операции, которые не включают, например, единовременные прибыли или убытки от продажи основных средств.

Вопрос: Что такое средние оборотные средства и как рассчитывается эта сумма?

Ответ: средние операционные активы Активы, которыми располагает подразделение для выполнения повседневных операций бизнеса; он рассчитывается с использованием информации об операционных активах следующим образом: (остатки на начало периода + остатки на конец периода) ÷ 2. — это активы, которые подразделение имеет в наличии для выполнения ежедневных операций бизнеса, и это значение рассчитывается путем сложения остатков на начало периода. остатки на конец периода и деление на два. Примеры операционных активов включают денежные средства, дебиторскую задолженность, предварительно оплаченные активы, здания и оборудование. Пока подразделение использует активы для получения операционной прибыли, они включаются в категорию операционных активов. Примеры неоперационных активов — активов, не включенных в этот расчет — включают землю, предназначенную для инвестиционных целей, и офисные здания, сданные в аренду другим компаниям.

остатки на конец периода и деление на два. Примеры операционных активов включают денежные средства, дебиторскую задолженность, предварительно оплаченные активы, здания и оборудование. Пока подразделение использует активы для получения операционной прибыли, они включаются в категорию операционных активов. Примеры неоперационных активов — активов, не включенных в этот расчет — включают землю, предназначенную для инвестиционных целей, и офисные здания, сданные в аренду другим компаниям.

Среднее значение оборотных активов берется за оцениваемый период по двум причинам. Во-первых, операционные активы часто покупаются и продаются в течение отчетного периода, и простое определение баланса на конец периода может привести к искаженным, а то и неточным результатам. Во-вторых, операционный доход представляет информацию за определенный период времени (в отчетах о прибылях и убытках всегда представлена информация за период времени ), в то время как операционные активы представляются на определенный момент времени (в балансовых отчетах всегда представлена информация за период времени ). 0011 момент времени ). Если обе эти статьи должны быть включены в один коэффициент (ROI), лучше всего использовать информацию о среднем остатке для статей баланса. На самом деле, если информация легкодоступна, было бы лучше взять среднее значение ежедневных остатков операционных активов за оцениваемый период.

0011 момент времени ). Если обе эти статьи должны быть включены в один коэффициент (ROI), лучше всего использовать информацию о среднем остатке для статей баланса. На самом деле, если информация легкодоступна, было бы лучше взять среднее значение ежедневных остатков операционных активов за оцениваемый период.

Вычисление ROI в Game Products, Inc.

Вопрос: Используя ROI в качестве меры, как подразделения Game Products, Inc. сравниваются друг с другом?

Ответ: На рис. 11.3 «Сегментированные отчеты о прибылях и убытках (Game Products, Inc.)» показана сегментированная информация о прибылях и убытках для каждого из трех подразделений Game Products. Строка операционного дохода этого отчета о прибылях и убытках предоставляет информацию, необходимую для числителя расчета ROI. На рис. 11.4 «Сегментированные балансовые отчеты (Game Products, Inc.)» представлены сегментированные балансовые отчеты для каждого подразделения, необходимые для расчета средних операционных активов .

Рисунок 11.4 Сегментированные балансовые отчеты (Game Products, Inc.)

Давайте посмотрим, как оценивается каждое подразделение с точки зрения рентабельности инвестиций. Предположим, что все активы Game Products, Inc. являются операционными активами. Мы используем информацию на рисунке 11.3 «Сегментированные отчеты о прибылях и убытках (Game Products, Inc.)» и на рисунке 11.4 «Сегментированные балансовые отчеты (Game Products, Inc.)» для расчета ROI для каждого подразделения на рисунке 11.5 «Расчеты ROI (Game Products, Inc.)». , ООО)».

Рис. 11.5 Расчет рентабельности инвестиций (Game Products, Inc.)

*Сумма операционного дохода взята из сегментированных отчетов о прибылях и убытках, представленных на рисунке 11.3 «Сегментированные отчеты о прибылях и убытках (Game Products, Inc.)».

**Средние операционные активы рассчитываются с использованием данных баланса на рисунке 11.4 «Сегментированные балансы (Game Products, Inc.)». Поскольку все активы Game Products, Inc. являются операционными активами, в этом расчете используется общая сумма активов. Расчет средних операционных активов для каждого подразделения (начальное сальдо общих активов + конечное сальдо общих активов) ÷ 2. Средние операционные активы для подразделения спортивных товаров составляют 29 долларов США.ROI = операционная прибыль ÷ средние операционные активы. Для подразделения спортивных товаров 11,23 процента = 3 295 долларов США ÷ 29 350 долларов США.

являются операционными активами, в этом расчете используется общая сумма активов. Расчет средних операционных активов для каждого подразделения (начальное сальдо общих активов + конечное сальдо общих активов) ÷ 2. Средние операционные активы для подразделения спортивных товаров составляют 29 долларов США.ROI = операционная прибыль ÷ средние операционные активы. Для подразделения спортивных товаров 11,23 процента = 3 295 долларов США ÷ 29 350 долларов США.

Показатели рентабельности инвестиций, представленные на рис. 11.5 «Расчеты рентабельности инвестиций (Game Products, Inc.)», показывают, что хотя подразделение настольных игр имеет самый высокий операционный доход, его рентабельность инвестиций занимает среднее место среди трех подразделений. У подразделения спортивных товаров самая высокая рентабельность инвестиций — 11,23%, на втором месте — настольные игры — 8,93%, а у подразделения компьютерных игр — самая низкая — 6,75%. Поскольку менеджеры каждого подразделения несут ответственность за максимизацию прибыли на основе инвестиций, которые они делают в активы, ROI является разумным подходом к оценке каждого менеджера. Судя по этому показателю, менеджер отдела спортивных товаров превосходит двух других менеджеров.

Судя по этому показателю, менеджер отдела спортивных товаров превосходит двух других менеджеров.

Проблемы с ROI как показателем эффективности

Как и большинство финансовых показателей эффективности, ROI можно рассчитать несколькими способами. Компоненты этого расчета часто варьируются от одной организации к другой. Эти варианты обсуждаются далее.

Расчет операционного дохода — более пристальный взгляд

Вопрос: Например, для целей Game Products, Inc. мы используем то же определение операционного дохода, которое используется для целей финансовой отчетности в соответствии с ОПБУ США. Однако организации часто создают собственный уникальный расчет операционного дохода для целей внутренней оценки. Как внутренний расчет операционной прибыли может отличаться от ОПБУ США?

Ответ. Существует несколько вариантов, которые организации используют при расчете операционного дохода. Далее обсуждаются два наиболее распространенных варианта.

За исключением распределенных накладных расходов

Сегментированные отчеты о прибылях и убытках для Game Products, Inc. снова представлены на Рисунке 11.6 «Сегментированные отчеты о прибылях и убытках (Game Products, Inc.)» (это те же сегментированные отчеты о прибылях и убытках, что и на Рисунке 11.3 «Сегментированные отчеты о прибылях и убытках»). Отчеты о прибылях и убытках (Game Products, Inc.)»). Обратите внимание на статью расходов под номером 9.0011 выделенные накладные расходы (от корпоративных) . Хотя мы включаем эти расходы в расчет операционного дохода, многие организации этого не делают, особенно если руководители подразделений не контролируют распределяемые накладные расходы. Исключение выделенных накладных расходов приводит к увеличению рентабельности инвестиций для каждого руководителя подразделения и возлагает на каждого руководителя подразделения ответственность только за те суммы расходов, которые поддаются контролю.

Рисунок 11.6 Сегментированные отчеты о прибылях и убытках (Game Products, Inc. )

)

Включая расходы по подоходному налогу

Просмотрите рисунок 11.6 «Сегментированные отчеты о прибылях и убытках (Game Products, Inc.)» и обратите внимание на строку с пометкой Расходы по подоходному налогу . Хотя мы не включаем расходы по налогу на прибыль в расчет операционной прибыли, некоторые организации предпочитают включать эту статью. Включение расходов после уплаты налогов снижает рентабельность инвестиций для каждого менеджера подразделения (при условии, что каждое подразделение является прибыльным).

Дело в том, что потребности руководства определяют, как определить операционный доход. Мы будем использовать определение ОПБУ США, представленное как операционная прибыль на рисунке 11.6 «Сегментированные отчеты о прибылях и убытках (Game Products, Inc.)», на протяжении всей этой главы, если не указано иное.

Расчет средних операционных активов — более подробный анализ

Вопрос: Для Game Products, Inc. мы предполагаем, что все активы являются операционными активами. То есть все активы используются в повседневной деятельности бизнеса. Как обсуждалось ранее, в этот расчет не включаются активы, которые не используются в повседневной деятельности предприятия, такие как земля, предназначенная для инвестиций, или здания, сдаваемые в субаренду другим компаниям. Среднее значение находится путем взятия начального баланса плюс конечного баланса и деления на два. Проблема в этом расчете сосредоточена на долгосрочных активах, которые со временем амортизируются. Какие существуют варианты оценки долгосрочных активов для расчета рентабельности инвестиций?

То есть все активы используются в повседневной деятельности бизнеса. Как обсуждалось ранее, в этот расчет не включаются активы, которые не используются в повседневной деятельности предприятия, такие как земля, предназначенная для инвестиций, или здания, сдаваемые в субаренду другим компаниям. Среднее значение находится путем взятия начального баланса плюс конечного баланса и деления на два. Проблема в этом расчете сосредоточена на долгосрочных активах, которые со временем амортизируются. Какие существуют варианты оценки долгосрочных активов для расчета рентабельности инвестиций?

Ответ: Существует два распространенных подхода к оценке долгосрочных активов при расчете рентабельности инвестиций. Каждый подход обсуждается далее.

Использование чистой балансовой стоимости для расчета рентабельности инвестиций

В примере Game Products, Inc. мы используем чистую балансовую стоимость долгосрочных активов для расчета операционных активов. То есть накопленная амортизация вычитается из первоначальной стоимости в сегментированном балансе в соответствии с ОПБУ США. Балансовый отчет, представленный на рисунке 11.4 «Сегментированные балансовые отчеты (Game Products, Inc.)», показывает это в строке с пометкой 9.0011 основные средства, нетто . Преимущество использования чистой балансовой стоимости заключается в том, что информацию легко получить из финансовых отчетов.

Балансовый отчет, представленный на рисунке 11.4 «Сегментированные балансовые отчеты (Game Products, Inc.)», показывает это в строке с пометкой 9.0011 основные средства, нетто . Преимущество использования чистой балансовой стоимости заключается в том, что информацию легко получить из финансовых отчетов.

Проблема с этим подходом заключается в том, что менеджеры подразделений со старыми активами, которые были существенно амортизированы, имеют преимущество перед менеджерами подразделений с более новыми активами, которые не подверглись значительному износу. Старые активы имеют более низкую балансовую стоимость (себестоимость – накопленная амортизация), чем более новые активы, что снижает средние операционные активы в знаменателе и увеличивает рентабельность инвестиций.

Например, предположим, что два подразделения имеют одинаковые операционные доходы за год и одинаковые активы. Однако Подразделение 1 работает намного дольше, чем Подразделение 2, и, таким образом, имеет гораздо большую накопленную амортизацию по долгосрочным активам. Это приводит к более низкой чистой балансовой стоимости долгосрочных активов Подразделения 1, как показано в следующем: срочные активы старше и имеют большую накопленную амортизацию, тем самым уменьшая средние операционные активы в знаменателе. (Уменьшение знаменателя увеличивает отношение.)

Это приводит к более низкой чистой балансовой стоимости долгосрочных активов Подразделения 1, как показано в следующем: срочные активы старше и имеют большую накопленную амортизацию, тем самым уменьшая средние операционные активы в знаменателе. (Уменьшение знаменателя увеличивает отношение.)

Дополнительным недостатком использования чистой балансовой стоимости для расчета средних оборотных активов является то, что это препятствует руководителям подразделений заменять старые и неэффективные долгосрочные активы, такие как оборудование и машины. Хотя для повышения эффективности и сохранения конкурентоспособности могут потребоваться закупки нового оборудования, в краткосрочной перспективе это приведет к снижению рентабельности инвестиций. (Старое оборудование будет иметь более низкую чистую стоимость, чем идентичное более новое оборудование. Таким образом, замена старого оборудования снизит рентабельность инвестиций.)

Если руководители подразделений оцениваются на основе рентабельности инвестиций, использование чистой балансовой стоимости, как правило, препятствует инвестициям в долгосрочные активы, часто за счет долгосрочной прибыльности организации.

Использование валовой балансовой стоимости для расчета рентабельности инвестиций

Альтернативным подходом к расчету рентабельности инвестиций является использование валовой балансовой стоимости при расчете средних операционных активов. Валовая балансовая стоимость просто относится к первоначальной стоимости долгосрочных активов и игнорирует накопленную амортизацию.

В нашем примере двух подразделений с идентичными активами и одинаковыми операционными доходами при расчете средних операционных активов используется одна и та же сумма первоначальных затрат. Подразделение 2 не подвергается штрафу в знаменателе за наличие более новых активов и меньшего накопленного износа.

Хотя на практике используются как чистая балансовая стоимость, так и валовая балансовая стоимость, в этой главе мы будем использовать чистую балансовую стоимость, если не указано иное. «Ключевое уравнение: варианты расчета ROI» обобщает вопросы, связанные с расчетом ROI.

Ключевое уравнение

Варианты расчета рентабельности инвестиций

Рентабельность инвестиций = Операционный доход*Средние операционные активы**

*Определение операционного дохода согласно ОПБУ США используется для числителя. Однако организации часто рассчитывают операционную прибыль по-разному. Некоторые исключают распределенные накладные расходы, в то время как другие могут включать расходы по налогу на прибыль, чтобы получить операционную прибыль после налогообложения.

Однако организации часто рассчитывают операционную прибыль по-разному. Некоторые исключают распределенные накладные расходы, в то время как другие могут включать расходы по налогу на прибыль, чтобы получить операционную прибыль после налогообложения.

**Средние операционные активы включают только те активы, которые используются в повседневной деятельности предприятия. Долгосрочные активы оцениваются по остаточной стоимости. Однако оценка долгосрочных активов варьируется от одной организации к другой. Некоторые используют валовую балансовую стоимость , а не чистую балансовую стоимость .

Бизнес в действии 11.4

Внутренние показатели эффективности в General Electric

Компания General Electric предоставляет финансовую информацию по шести сегментам в своем годовом отчете. Сегменты включают инфраструктуру, коммерческие финансы, GE Money, здравоохранение, NBC Universal и промышленность. В годовом отчете компании указывается, что «прибыль сегмента определяется на основе внутренних показателей эффективности, используемых генеральным директором для оценки эффективности каждого бизнеса за определенный период. Прибыль сегмента не включает или включает проценты и другие финансовые расходы, а также налоги на прибыль сегмента в зависимости от того, как оценивается управление конкретным сегментом».

Прибыль сегмента не включает или включает проценты и другие финансовые расходы, а также налоги на прибыль сегмента в зависимости от того, как оценивается управление конкретным сегментом».

Это заявление подтверждает, что компании адаптируют показатели эффективности для удовлетворения потребностей каждого отдельного сегмента. Например, General Electric не включает проценты и другие финансовые расходы при измерении чистой прибыли сегмента для некоторых сегментов, таких как Healthcare, NBC Universal и Industrial, в то время как включает проценты и финансовые расходы для других сегментов, таких как коммерческое финансирование. и GE Деньги.

Источник: General Electric, «Годовой отчет за 2006 год», http://www.ge.com.

Проверка проблемы 11.4

Это продолжение примечания 11.18 «Проверка проблемы 11.3» для кухонных приборов. Напомним, что у Kitchen Appliances есть два подразделения, разбитых по регионам — южное и северное. Следующий сегментированный отчет о прибылях и убытках относится к последнему финансовому году, закончившемуся 31 декабря (вам было предложено подготовить этот отчет о прибылях и убытках в Примечании 11.18 «Обзор задачи 11.3»).

Следующий сегментированный отчет о прибылях и убытках относится к последнему финансовому году, закончившемуся 31 декабря (вам было предложено подготовить этот отчет о прибылях и убытках в Примечании 11.18 «Обзор задачи 11.3»).

Сегментированные балансовые отчеты по Кухонной технике представлены ниже.

- Рассчитайте средних операционных активов для каждого подразделения. (Подсказка: земля, предназначенная для продажи, является , а не операционным активом.)

- Рассчитать ROI для каждого подразделения.

- Что ROI говорит вам о каждом подразделении Kitchen Appliances?

Решение проблемы обзора 11.4

(Все суммы в долларах указаны в тысячах)

Средние операционные активы рассчитываются следующим образом. Обратите внимание, что земля, предназначенная для продажи, не является операционным активом и поэтому должна быть вычтена из общей суммы активов, чтобы найти операционные активы.

ROI рассчитывается следующим образом:

- Южное подразделение Kitchen Appliances имеет самую высокую рентабельность инвестиций — 11,60%. Рентабельность Северного дивизиона — 7,9.0 процентов. Этот показатель указывает на то, что Южное подразделение более выгодно использует свои активы, чем Северное подразделение.

Дальнейший анализ ROI

Вопрос: Как разделение ROI на два отдельных показателя помогает руководителям подразделений повысить рентабельность инвестиций своего подразделения?

Ответ: Многие компании делят рентабельность инвестиций на два коэффициента; маржа операционной прибыли и оборачиваемость активов . Каждую из этих мер можно использовать для оценки сильных и слабых сторон рентабельности инвестиций в каждом подразделении.

Ключевое уравнение

Маржа операционной прибыли = Операционный доход ПродажиКлючевое уравнение

Оборот активов = Операционные активы SalesAverageМаржа операционной прибылиОтношение операционной прибыли к продажам. представляет собой отношение операционной прибыли к объему продаж. Он предоставляет информацию о том, сколько операционной прибыли получается на каждый доллар продаж. Оборачиваемость активов Отношение продаж к средним оборотным активам. отношение продаж к средним оборотным активам. Он предоставляет информацию о том, какой доход приносит каждый доллар, вложенный в средние операционные активы.

Эти два коэффициента можно умножить друг на друга, чтобы найти ROI следующим образом:

Ключевое уравнение

ROI=маржа операционной прибыли×оборачиваемость активовReturn onInvestment=операционный доходсредние операционные активы=операционный доходSales×SalesAverage операционные активы Разбивка ROI на эти два коэффициента дает информацию, которая помогает руководителям подразделений определить области для улучшения. ROI можно повысить, увеличив маржу операционной прибыли, которая фокусируется исключительно на информации отчета о прибылях и убытках. Рентабельность инвестиций также можно повысить за счет увеличения оборачиваемости активов, которая направлена на использование подразделением операционных активов для обеспечения продаж.

ROI можно повысить, увеличив маржу операционной прибыли, которая фокусируется исключительно на информации отчета о прибылях и убытках. Рентабельность инвестиций также можно повысить за счет увеличения оборачиваемости активов, которая направлена на использование подразделением операционных активов для обеспечения продаж.

Вопрос: Как эти коэффициенты используются для оценки трех подразделений Game Products, Inc.?

Ответ. Расчеты маржи операционной прибыли, оборачиваемости активов и рентабельности инвестиций для Game Products, Inc. показаны на рисунке 11.7 «Маржа операционной прибыли, оборот активов и рентабельность инвестиций для Game Products, Inc.». Обратите внимание, что полученный ROI для каждого подразделения такой же, как ROI, показанный на рисунке 11.5 «Расчеты ROI (Game Products, Inc.)», за исключением небольших различий, связанных с округлением.

Рисунок 11.7 Маржа операционной прибыли, оборачиваемость активов и рентабельность инвестиций для Game Products, Inc.

*Из рисунка 11.3 «Сегментированные отчеты о доходах (Game Products, Inc.)».

**Из рисунка 11.5 «Расчет рентабельности инвестиций (Game Products, Inc.)».

Рисунок 11.7 «Маржа операционной прибыли, оборачиваемость активов и рентабельность инвестиций для Game Products, Inc.» показывает, что у спортивных товаров самая высокая маржа операционной прибыли — 16,48% по сравнению с настольными играми (14,56%) и компьютерными играми (7,77%). Тем не менее, у компьютерных игр самая высокая оборачиваемость активов — 0,87 по сравнению со спортивными товарами (0,68) и настольными играми (0,61).

Эта информация помогает каждому руководителю подразделения определить сильные и слабые стороны. Например, подразделение компьютерных игр имеет отличную оборачиваемость активов по сравнению с другими подразделениями, но имеет очень низкую норму прибыли. Менеджер этого подразделения должен искать способы повысить рентабельность своей продукции (например, повысить цены, сократить операционные расходы или и то, и другое).

Другим примером является подразделение спортивных товаров, имеющее отличную норму прибыли, но относительно низкую оборачиваемость активов. Менеджер этого подразделения должен искать способы улучшить использование активов для увеличения оборота.

Вынос ключей

ROI определяется как операционная прибыль, деленная на средние операционные активы, как показано в следующем уравнении:

Рентабельность инвестиций=Операционный доходСредние операционные активыЭтот показатель обеспечивает оценку того, насколько эффективно каждое подразделение использует операционные активы для получения операционного дохода. ROI также можно разбить на два отдельных коэффициента: маржу операционной прибыли и оборачиваемость активов, которые перемножаются вместе, чтобы получить ROI следующим образом:0015 Маржа операционной прибыли × Оборот активов Возврат на инвестиции = Операционный доход Средний операционные активы = Операционный доход Продажи × Средние операционные активы продаж

На практике используется множество вариантов расчета рентабельности инвестиций в зависимости от характера организации.

Проверка проблемы 11.5

Используйте информацию в примечании 11.26 «Проверка проблемы 11.4» для кухонных приборов, чтобы выполнить следующие требования.

- Рассчитайте маржу операционной прибыли, оборачиваемость активов и рентабельность инвестиций.

- Какое подразделение имеет самый высокий ROI? Объясните, как два коэффициента — маржа операционной прибыли и оборачиваемость активов — повлияли на рентабельность инвестиций для каждого подразделения.

Решение проблемы обзора 11.5

(Все суммы в долларах указаны в тысячах)

- Южный дивизион имеет самый высокий ROI (11,59% против 7,88 % в Северном дивизионе), в основном за счет высокой рентабельности операционной прибыли (22,28 % против 10,95 % в Северном дивизионе). Однако в Южном дивизионе самая низкая оборачиваемость активов — 0,52 по сравнению с 0,72 в Северном дивизионе. Менеджер Северного подразделения должен искать способы повысить рентабельность своей продукции (например, повысить цены и/или сократить операционные расходы). И наоборот, менеджер Южного подразделения должен искать способы улучшить использование активов для увеличения оборота.

Однако в Южном дивизионе самая низкая оборачиваемость активов — 0,52 по сравнению с 0,72 в Северном дивизионе. Менеджер Северного подразделения должен искать способы повысить рентабельность своей продукции (например, повысить цены и/или сократить операционные расходы). И наоборот, менеджер Южного подразделения должен искать способы улучшить использование активов для увеличения оборота.

Однако в Южном дивизионе самая низкая оборачиваемость активов — 0,52 по сравнению с 0,72 в Северном дивизионе. Менеджер Северного подразделения должен искать способы повысить рентабельность своей продукции (например, повысить цены и/или сократить операционные расходы). И наоборот, менеджер Южного подразделения должен искать способы улучшить использование активов для увеличения оборота.Бухгалтерский баланс — активы, текущие активы

Заголовок в верхней части баланса содержит следующее:

- Название компании

- Наименование финансового отчета: Бухгалтерский баланс или отчет о финансовом положении

- Дата

Как правило, отчетной датой является последний день отчетного периода. Если компания публикует ежемесячные финансовые отчеты, датой будет последний день каждого месяца.

Дата сообщает читателю, что суммы, отраженные в балансовом отчете, представляют собой остатки на счетах активов, обязательств и акционерного капитала компании после учета всех операций до последнего момента даты.![]()

ПРИМЕЧАНИЕ. Из пяти финансовых отчетов только в заголовке балансового отчета указана точка или момент времени , например, 31 декабря 2022 года. Эта дата означает, что указанные суммы отражают все операции до полуночи 31 декабря 2022 года.

Заголовки остальных четырех финансовых отчетов указывают промежуток времени (интервал времени, период времени) , в течение которого произошли суммы. Например, в заголовке отчета о прибылях и убытках компании может быть указано «За год, закончившийся 31 декабря 2022 года». Это сообщает читателю, что суммы, указанные в отчетах о продажах и расходах, являются общими суммами за 365 дней в году.

Финансовые отчеты, выпущенные между финансовыми отчетами на конец года, обозначаются как промежуточная финансовая отчетность . Отчетные годы, которые заканчиваются не 31 декабря, называются финансовыми годами .

Заголовок баланса, когда корпорация владеет несколькими корпорациями

Многие крупные корпорации владеют несколькими корпорациями и контролируют их. Когда основная корпорация публикует сравнительный баланс для всей группы корпораций, в заголовке баланса будет указано «Консолидированные балансы».

Когда основная корпорация публикует сравнительный баланс для всей группы корпораций, в заголовке баланса будет указано «Консолидированные балансы».

Запутался? Отправить отзыв

Активы

Активы — это ресурсы компании (вещи, которыми владеет компания). Их суммы появляются на балансе компании, если они:

- Были приобретены путем покупки или получены в качестве пожертвования

- Иметь будущую экономическую стоимость, которую можно измерить и выразить в денежной сумме

- Включая предоплаченные расходы, срок действия которых еще не истек или которые еще не были израсходованы

Активы учитываются на счетах главной бухгалтерской книги компании по себестоимости на момент их приобретения. В бухгалтерии затраты означают все затраты, которые были необходимы для получения активов на месте и готовых к использованию. Например, стоимость нового оборудования, которое будет использоваться в бизнесе, будет включать затраты на установку и правильную эксплуатацию оборудования.

(В главной бухгалтерской книге компании остатки на счетах активов обычно представляют собой дебетовые остатки. Мы часто визуализируем дебетовые остатки как отображаемые в левой части Т-счета. Это согласуется с уравнением бухгалтерского учета, где активы отображаются слева сторона знака равенства.Подробнее вы можете узнать, посетив нашу тему Дебет и кредит .)

Отражение активов на балансе

Некоторые распространенные примеры счетов основных средств главной бухгалтерской книги включают денежные средства, дебиторскую задолженность, товарно-материальные запасы, расходы предоплаты, здания, оборудование, транспортные средства и, возможно, 50 дополнительных счетов.

Общее правило (за исключением некоторых рыночных ценных бумаг) заключается в том, что стоимость, зарегистрированная на момент покупки актива, не будет увеличена с учетом инфляции или до текущей рыночной стоимости актива.

Однако некоторые правила бухгалтерского учета требуют, чтобы некоторые зарегистрированные затраты сокращались за счет контрассчета активов. Например, стоимость зданий и оборудования, используемых в бизнесе, будет амортизироваться, а сумма амортизации будет отражена с кредитовой записью на счете контрактивов «Накопленная амортизация». Также возможно, что заявленная сумма этих и других долгосрочных активов будет уменьшена, когда их балансовая стоимость (себестоимость за вычетом накопленной амортизации) обесценится.

Например, стоимость зданий и оборудования, используемых в бизнесе, будет амортизироваться, а сумма амортизации будет отражена с кредитовой записью на счете контрактивов «Накопленная амортизация». Также возможно, что заявленная сумма этих и других долгосрочных активов будет уменьшена, когда их балансовая стоимость (себестоимость за вычетом накопленной амортизации) обесценится.

Конечные остатки в соответствующих счетах активов компании будут объединены и представлены примерно в 15 строках балансового отчета. Эти объединенные суммы будут отображаться в виде строк в следующих категориях баланса:

- Текущие активы

- Инвестиции

- Основные средства

- Нематериальные активы

- Прочие активы

Запутался? Отправить отзыв

Текущие активы

Быстрое определение оборотные активы – это денежные средства и активы, которые, как ожидается, будут преобразованы в денежные средства в течение одного года с даты составления баланса.

ПРИМЕЧАНИЕ: Полное определение оборотного актива — это денежные средства и активы, которые, как ожидается, превратятся в денежные средства в течение одного года с даты составления баланса или в течение операционного цикла компании, в зависимости от того, что дольше .

Поскольку операционные циклы большинства отраслей составляют менее года, в наших примерах предполагается, что один год длиннее, чем операционные циклы компаний.

Операционный цикл для дистрибьютора товаров — это среднее время, за которое наличные деньги дистрибьютора возвращаются на его расчетный счет после покупки товаров для продажи. Для иллюстрации предположим, что дистрибьютор тратит 200 000 долларов на покупку товаров для своих запасов. Если на продажу товара в кредит уходит 3 месяца, а затем еще месяц на взыскание дебиторской задолженности, операционный цикл дистрибьютора составляет 4 месяца. Поскольку один год длиннее 4-месячного операционного цикла, оборотные активы дистрибьютора включают его денежные средства и активы, которые, как ожидается, превратятся в денежные средства в течение одного года.

Вот раздел текущих активов из наших образцов балансов:

В разделе текущих активов баланса мы обычно видим следующие суммы:

- Денежные средства и их эквиваленты

- Краткосрочные инвестиции

- Дебиторская задолженность – нетто

- Прочая дебиторская задолженность

- Инвентарь

- Расходные материалы

- Расходы будущих периодов

Денежные средства и их эквиваленты

Денежные средства и их эквиваленты появляются в качестве первого оборотного актива и представляют собой объединенную сумму следующего:

Денежные средства , включая остатки на текущем счете компании, валюту, чеки, полученные, но еще не депонированные на банковском счете, и мелкую наличность.

Эквиваленты денежных средств включают инвестиции, срок погашения которых наступает в течение трех месяцев с даты их приобретения. Другими словами, денежные эквиваленты будут инвестициями, рыночная стоимость которых вряд ли будет колебаться в ближайшем будущем.

Примеры денежных эквивалентов включают 90-дневные казначейские векселя США и счета денежного рынка.

Примеры денежных эквивалентов включают 90-дневные казначейские векселя США и счета денежного рынка.

Примеры денежных эквивалентов включают 90-дневные казначейские векселя США и счета денежного рынка.Краткосрочные инвестиции

Краткосрочные инвестиции представляют собой временные инвестиции, которые не квалифицируются как эквиваленты денежных средств, но которые, как ожидается, превратятся в денежные средства в течение одного года.

Дебиторская задолженность – нетто

Балансовая статья Дебиторская задолженность – нетто (или Торговая дебиторская задолженность – нетто ) – это сумма на счете «Дебиторская задолженность» компании за вычетом суммы на контрсчете «Резерв сомнительных счетов». это чистая сумма также известна как чистая стоимость реализации дебиторской задолженности компании.

Как правило, дебиторская задолженность компании превращается в наличные в течение месяца или двух, в зависимости от условий кредита компании.

Сальдо в счете главной книги «Дебиторская задолженность» представляет собой суммы счетов-фактур за товары, проданные в кредит, за вычетом сумм, полученных от этих клиентов. Другими словами, сальдо в «Дебиторской задолженности» — это сумма открытых или неполученных счетов-фактур на продажу.

Другими словами, сальдо в «Дебиторской задолженности» — это сумма открытых или неполученных счетов-фактур на продажу.

Баланс на счете Главной бухгалтерской книги Резерв на сомнительные счета представляет собой оценку суммы дебиторской задолженности, которая, как ожидает компания, не будет получена.

Вы можете узнать больше, посетив нашу тему Дебиторская задолженность и расходы по безнадежным долгам .

Прочая дебиторская задолженность

Текущий актив Прочая дебиторская задолженность – это сумма, отличная от дебиторской задолженности, которую компания имеет право получить. Например, если компания одолжила сотруднику 1000 долларов и эта сумма возвращается в течение четырех месяцев, сумма, которую должен работник на отчетную дату, будет отражена как часть 9.0011 Прочая дебиторская задолженность (или Разная дебиторская задолженность или Неторговая дебиторская задолженность ).

Другим примером прочей дебиторской задолженности является возмещение подоходного налога корпорации, связанное с ее недавно поданной декларацией о подоходном налоге.

Инвентарь

Товарно-материальные запасы , вероятно, являются крупнейшим текущим активом на балансе розничного продавца или производителя. Сумма, указанная в балансе розничного продавца, представляет собой стоимость товаров, которые были приобретены, но еще не проданы покупателям.

В отчетном периоде, когда товарно-материальные запасы проданы, стоимость проданных товарно-материальных ценностей вычитается из актива товарно-материальных запасов и отражается в отчете о прибылях и убытках как себестоимость проданных товаров .

В США компания может выбрать, какие затраты будут удалены из запасов в первую очередь (самые старые, самые последние, средние или конкретные затраты). Во времена инфляции или дефляции это решение влияет как на стоимость товарно-материальных запасов, отраженных в балансе, так и на стоимость проданных товаров, отраженных в отчете о прибылях и убытках.

Производитель обязан сообщать (в бухгалтерском балансе или в примечаниях к финансовой отчетности) следующие суммы запасов на конец периода:

- Стоимость сырья в наличии

- Стоимость незавершенного производства

- Стоимость запасов готовой продукции.

Вы можете узнать больше о запасах и связанных с ними потоках затрат, посетив нашу тему Запасы и стоимость проданных товаров .

Расходные материалы

Расходные материалы включает стоимость канцелярских принадлежностей, упаковочных материалов, расходных материалов и т. д., которые имеются в наличии у компании.

Расходы будущих периодов

Текущий актив Предоплаченные расходы сообщает сумму будущих расходов, которые компания оплатила авансом и срок которых еще не истек (не был израсходован) .

Для иллюстрации предположим, что 1 декабря компания выплачивает страховую премию в размере 1800 долларов США за страхование имущества, покрывающее следующие шесть месяцев с 1 декабря по 31 мая. Это означает, что в течение каждого из шести месяцев 1/6 от 1800 долларов США = 300 долларов США. будет отражаться в ежемесячных отчетах о прибылях и убытках. Сумма, еще не израсходованная (все еще предоплаченная) на каждую отчетную дату, отражается как расходы будущих периодов по текущим активам.