Принцип работы ломбарда: как он работает

В России ломбарды очень распространены, так как они всегда готовы предоставить займы на короткий срок под залог ценных вещей (ювелирных украшений, техники, машины, ПТС и другого имущества). Все ломбарды работают по одной схеме. Если у человека возникает необходимость в срочном получении денежных средств, он с ценной собственностью обращается в ломбард. Организация принимает имущество в качестве залога, устанавливает его стоимость и на этом основании выдает клиенту займ.

29.05.2020

Лицам, желающим впервые прибегнуть к услугам ломбардов, необходимо сначала подробно изучить их принцип работы, чтобы четко понимать, каким образом они решат их финансовые трудности.

Схема деятельности ломбарда может быть представлена таким «уравнением»:

нуждаемость человека в деньгах

+

залог

+

документация

=

краткосрочный займ

Как работает ломбард?

Принцип деятельности ломбарда в РФ прост и понятен – организация получает доход за счет получения выплат от клиентов по процентам за предоставленный ранее кредит. В отличии от банков, деятельность ломбардов базируется на выдаче краткосрочных займов при наличии обеспечения. Оплата за использование займа насчитывается за каждый день в размере от 0,05%. Условия кредитования к каждому клиенту применяются индивидуальные и определяются от размера желаемой суммы, от благонадежности заемщика, от оценки закладываемой вещи и т. д.

В отличии от банков, деятельность ломбардов базируется на выдаче краткосрочных займов при наличии обеспечения. Оплата за использование займа насчитывается за каждый день в размере от 0,05%. Условия кредитования к каждому клиенту применяются индивидуальные и определяются от размера желаемой суммы, от благонадежности заемщика, от оценки закладываемой вещи и т. д.

Если такие условия кредитования человека устраивают, то для начала ему потребуется подыскать такой ломбард, где оформление займа будет происходить на самых выгодных условиях для заемщика. С выбором поможет определиться информация о компании или рекомендации знакомых. Остановив свой выбор на определенном ломбарде, необходимо тщательно изучить все шаги взаимодействия с организацией. Выглядеть они будут так:

- 01

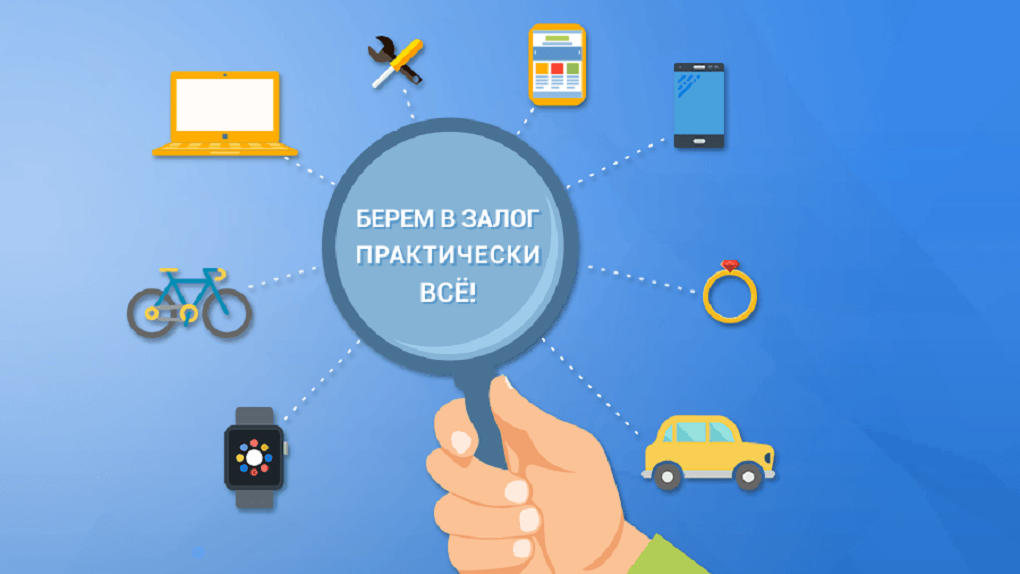

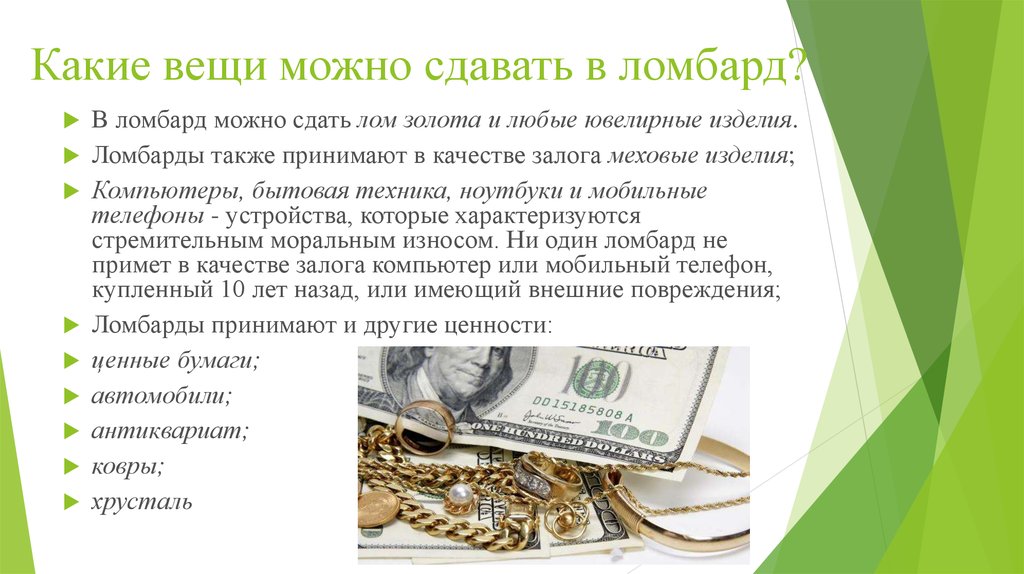

Заемщик обращается в кредитное учреждение с целью получения краткосрочного займа. Залогом могут стать антикварные изделия, ценные металлы, бытовая техника, дорогая одежда (шубы), авто и недвижимость.

С собой гражданин берет паспорт.

С собой гражданин берет паспорт.

- 02

Сотрудник ломбарда знакомит клиента с условиями предоставления займа, сообщает о размере процентной ставки, о сумме залога и возможном сроке погашения. Также он рассказывает о начислении возможных неустоек, если заемщик окажется неплатежеспособным.

- 03

Если посетитель соглашается с принципом деятельности ломбарда, то производится оценка его закладываемой вещи (проверяется ее подлинность, пригодность к работе, дата изготовления, оценивается рыночная востребованность). Клиенту говорят сумму возможного залога.

- 04

Если заемщик соглашается с условиями предоставления займа, то ему выдается залоговый билет с описанием всех условий и договоренностей.

- 05

Получив в ломбарде денежные средства, человек должен помнить, что за каждый день их использования начисляется процент.

Пользование кредитными средствами предусматривает своевременное выполнение платежей по обязательствам. Просрочки могут привести не только к штрафам, но и к потере заложенных ценностей.

С собой гражданин берет паспорт.

С собой гражданин берет паспорт.

Пользование кредитными средствами предусматривает своевременное выполнение платежей по обязательствам. Просрочки могут привести не только к штрафам, но и к потере заложенных ценностей.

Пользование кредитными средствами предусматривает своевременное выполнение платежей по обязательствам. Просрочки могут привести не только к штрафам, но и к потере заложенных ценностей.

Что произойдет, если не платить?

Какие действия совершает ломбард, если не получает своевременных платежей, которые будут погашать займ? В сравнении с банками, которые для стимулирования клиента при просрочке платежей накладывают на него неустойки, аресты, обращаются в суд, ломбарды же потерь практически не имеют за счет реализации залогового имущества клиентов. Если ломбард сталкивается с просрочкой, он совершает следующие шаги:

Напоминает клиенту о необходимости немедленного внесения оплаты по займу

Начисляет неустойку/пеню

Заложенное имущество клиента выставляет на продажу

В таком случае вернуть свою ценную вещь заемщик сможет только через интернет или аукцион в соперничестве со всеми покупателями. При этом цена вещи будет сформирована ломбардом с учетом всех пеней и неустоек, чтобы не только вернуть затраты, но и получить прибыль.

При этом цена вещи будет сформирована ломбардом с учетом всех пеней и неустоек, чтобы не только вернуть затраты, но и получить прибыль.

Таким образом, ознакомившись с принципами деятельности ломбарда, человеку будет легче определиться, какую кредитную организацию выгоднее выбрать для финансирования. В ломбарде можно быстро получить деньги, а потом позаботиться о быстром возвращении заложенной ценной вещи. Если же обращаться в банк, то придется собирать для него определенный пакет документов. Каждый вариант имеет свои положительные и отрицательные стороны. При этом важное значение здесь имеет возможность быстрого погашения обязательств.

Ломбард выгодно решает следующие проблемы: быстрота получения наличных средств, возможность получения займа даже с отрицательной кредитной историей, в случае невозможности вернуть полученную сумму никакие проценты, пени и штрафы на клиента не налагаются, если клиент не планирует выкупать предмет залога. Иногда процент выше, чем в банке.

Как не попасть в руки мошенников?

Бывают случаи, когда под ломбард маскируются комиссионные магазины. Получая от граждан имущество с правом выкупа, они могут продать ценную вещь в любое время, ведь юридически их товар не является залогом. Рекомендации как выбрать подходящий ломбард в официально действующих ломбардах:

- 01

в официально действующих ломбардах заемщикам выдается залоговый билет (бланк строгой отчетности)

- 02

есть соответствующие разрешительные документы на осуществление данной деятельности (с ними вы можете ознакомится непосредственно на месте)

- 03

обращайтесь в организации, которые работают несколько лет (дорожат своей репутацией)

Статья 2.

Понятие ломбарда и основные требования, предъявляемые к осуществляемой ломбардом деятельности \ КонсультантПлюс

Понятие ломбарда и основные требования, предъявляемые к осуществляемой ломбардом деятельности \ КонсультантПлюсСтатья 2. Понятие ломбарда и основные требования, предъявляемые к осуществляемой ломбардом деятельности

1. Ломбардом является юридическое лицо, зарегистрированное в форме хозяйственного общества, сведения о котором внесены в государственный реестр ломбардов в порядке, предусмотренном настоящим Федеральным законом и нормативным актом Банка России, и основными видами деятельности которого являются предоставление краткосрочных займов гражданам (физическим лицам) под залог принадлежащих им движимых вещей (движимого имущества), предназначенных для личного потребления, и хранение вещей.

(часть 1 в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 10.04.2021 ломбарды, внесенные в реестр до 10.01.2021, не вправе заключать договоры потребительского займа или изменять их в части увеличения сроков исполнения обязательств до момента внесения сведений о ломбардах в реестр в соответствии со ст. 2.6 (ФЗ от 13.07.2020 N 196-ФЗ).

2.6 (ФЗ от 13.07.2020 N 196-ФЗ).

1.1. Ломбарды вправе осуществлять профессиональную деятельность по предоставлению потребительских займов в порядке, установленном Федеральным законом «О потребительском кредите (займе)».

(часть 1.1 введена Федеральным законом от 21.12.2013 N 363-ФЗ)

2. Ломбард не вправе привлекать денежные средства физических лиц, в том числе индивидуальных предпринимателей, за исключением денежных средств физических лиц, в том числе индивидуальных предпринимателей, являющихся акционерами (участниками) ломбарда.

(часть 2 в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

(см. текст в предыдущей редакции)

3. Ломбард вправе ежедневно с 8 до 23 часов по местному времени принимать в залог и на хранение движимые вещи (движимое имущество), принадлежащие заемщику или поклажедателю и предназначенные для личного потребления, за исключением вещей, изъятых из оборота, а также вещей, на оборот которых законодательством Российской Федерации установлены соответствующие ограничения.

(в ред. Федеральных законов от 21.12.2013 N 375-ФЗ, от 13.07.2020 N 196-ФЗ)

(см. текст в предыдущей редакции)

4. Ломбарду запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме предоставления краткосрочных займов гражданам под залог движимых вещей (движимого имущества), принадлежащих заемщику и предназначенных для личного потребления, хранения вещей, сдачи в аренду (субаренду) недвижимого имущества, принадлежащего ломбарду на праве собственности (аренды, субаренды), осуществления деятельности банковского платежного агента, а также оказания консультационных и информационных услуг.

(в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

(см. текст в предыдущей редакции)

5. Ломбард не вправе пользоваться и распоряжаться заложенными и сданными на хранение вещами.

6. В ломбарде (в каждом территориально обособленном подразделении) должны быть созданы условия для хранения заложенных и сданных на хранение вещей, обеспечивающие их сохранность, отсутствие вредных воздействий и исключающие доступ к ним посторонних лиц. Установление обязательных требований к обустройству и оборудованию мест хранения заложенных и сданных на хранение вещей, контроль за их исполнением осуществляются в соответствии с законодательством Российской Федерации.

Установление обязательных требований к обустройству и оборудованию мест хранения заложенных и сданных на хранение вещей, контроль за их исполнением осуществляются в соответствии с законодательством Российской Федерации.

7. В местах хранения заложенных и сданных на хранение вещей не допускается хранение вещей, не являющихся таковыми.

8. Ломбард обязан выполнять предписания и запросы Центрального банка Российской Федерации (далее — Банк России) и представлять в Банк России отчетность и иную информацию в соответствии с федеральными законами и нормативными актами Банка России в порядке, установленном Банком России, а также обеспечить возможность предоставления в Банк России электронных документов и возможность получения от Банка России электронных документов в порядке, установленном Банком России.

(в ред. Федеральных законов от 13.07.2015 N 231-ФЗ, от 13.07.2020 N 196-ФЗ)

(см. текст в предыдущей редакции)

Как работают ломбарды? 5 причин, по которым их следует избегать

Кредиты в ломбардах могут показаться хорошим вариантом получения быстрых денег, когда они вам нужны, но в конечном итоге они могут стоить гораздо больше, чем предполагалось.

Если вы хотите купить бриллиантовое колье по разумной цене, неплохо было бы отправиться в ломбард. Но продажа в ломбард — это совсем другая история.

В дополнение к продаже огромного выбора обручальных колец, выброшенных музыкальных инструментов, несоответствующих инструментов и предметов старой техники, ломбарды предлагают ссуды наличными в обмен на ваши вещи.

Вот как работает кредит в ломбарде: вы приносите предмет в качестве залога, и ломбард определяет стоимость предмета, выдает вам кредит на основе его стоимости, а затем держит ваш залог, пока вы не выплатите его. кредит. В двух словах, это один из способов получить личный кредит без проверки кредитоспособности.

Привлекательность залога Мы все были здесь один или два раза: вам нужны деньги сейчас, но до зарплаты еще несколько недель. Ваш кредит не велик, что означает, что вы не имеете права на получение какой-либо из этих кредитных карт с возвратом денег, а ваши счета должны были быть оплачены вчера. Может показаться, что самое время отнести жемчужное ожерелье, унаследованное от бабушки, в ломбард и взять кредит, но стоит ли оно ваших усилий?

Может показаться, что самое время отнести жемчужное ожерелье, унаследованное от бабушки, в ломбард и взять кредит, но стоит ли оно ваших усилий?

Взяв кредит в ломбарде, вы рискуете потерять вещь, оставленную в ломбарде.

В зависимости от того, что вы выставите в качестве залога, это может стать для вас большой потерей. Например, если вы фрилансер, который торгует своим ноутбуком, вы не сможете работать, если не сможете погасить кредит. Откажитесь от чего-то, что имеет сентиментальную ценность, например, от семейной реликвии, и вы можете корить себя за невыплату кредита до конца жизни.

Хотя ссуда в ломбарде может показаться хорошей идеей в теории, на практике это может быть дорогостоящим и рискованным предложением. Если вы рассматриваете ломбард для получения кредита без проверки кредитоспособности, сделайте себе одолжение и сначала ознакомьтесь с рисками. Вот пять причин, по которым вы можете захотеть не допустить, чтобы ваши вещи попали в руки ломбарда.

1. Суммы кредита ломбарда

Суммы кредита ломбарда Во время закрытия правительства США в 2019 году The New York Times сообщила о ломбарде в Александрии, штат Вирджиния, который смог дать семье, справившейся с последствиями отпуска, только 75 долларов в обмен. за их 60-дюймовый телевизор с плоским экраном высокой четкости. Они надеялись получить по крайней мере 200 долларов за сделку.

Ломбардеры обычно выдают небольшие суммы кредита, даже если предмет, который вы закладываете, стоит больше. Если это ожерелье от вашей бабушки стоит 800 долларов, вы, вероятно, не сможете получить кредит в ломбарде на 800 долларов. Фактически, большинство ломбардов предложат вам сумму кредита, которая составляет лишь часть стоимости вашего предмета; по данным Национальной ассоциации ломбардов, средний кредит в ломбарде составляет 150 долларов.

Представьте себе: вы отдали свой новенький iPad в качестве залога по кредиту в 100 долларов, но просто не можете вернуть его вовремя. Во сколько вам изначально обошелся этот iPad? Если оно не было сделано из пробкового дерева и аэрозольной краски, ваше устройство, вероятно, стоило чуть больше 100 долларов.

Если вы хотите получить свой товар обратно, вам придется выплатить кредит плюс проценты до истечения срока кредита. Сумма процентов и сборов, которые может взимать ломбард, варьируется от штата к штату, но может быть довольно высокой.

Чем дольше срок вашего кредита, тем больше денег вы собираетесь заплатить своему ломбарду, чтобы вернуть предмет, который вы уже купили. Подумайте еще раз об этом iPad. Вы заплатили 700 долларов, чтобы купить его. Затем вы заложили его за 100 долларов и в конечном итоге заплатили ломбарду 115 долларов, прежде чем вы смогли вернуть его. Теперь вы заплатили больше, чем первоначальная цена за этот iPad.

Возможно, у вас даже будет возможность продлить или возобновить кредит под залог, но помните: чем больше вы что-то закладываете, тем больше вы в итоге заплатите за это в долгосрочной перспективе.

3. Вы можете потерять свои вещи Хотя, по оценкам Национальной ассоциации ломбардов, почти 80% всех кредитов в ломбарде в конечном итоге возвращаются, в стране есть места, где скорость получения заложенных вещей намного ниже. Это означает, что многие люди, которые отказываются от своих вещей ради быстрых денег, не могут получить их обратно. Спросите себя: стоит ли рисковать сентиментальными семейными реликвиями ради небольшого кредита наличными?

Это означает, что многие люди, которые отказываются от своих вещей ради быстрых денег, не могут получить их обратно. Спросите себя: стоит ли рисковать сентиментальными семейными реликвиями ради небольшого кредита наличными?

Большинство штатов ужесточили правила выдачи кредитов в ломбардах, но это не означает, что все ломбарды следуют этим законам. В последние годы было много сообщений о том, что ломбарды берут больше, чем разрешенные ставки годовых, просят людей подписывать незаконные контракты и обманывают клиентов относительно фактической стоимости их кредитов.

Фактически, в январе 2017 года Бюро финансовой защиты потребителей США обвинило три ломбарда в районе Фредериксбурга в Вирджинии в том, что они действуют вне закона. В статье на сайте Fredricksburg.com говорится, что рассматриваемые компании «занизили годовые процентные ставки по своим кредитным договорам почти наполовину, согласно трем отдельным искам, поданным в Окружной суд США по Восточному округу Вирджинии».

Затем генеральный прокурор Вирджинии Марк Херринг подал иск против ломбардов, и в марте 2017 года два из трех урегулировали спор, согласившись выплатить более 62 000 долларов в качестве возмещения более чем 1000 бывшим клиентам.

5. Есть лучшие альтернативыКогда вы оказываетесь в затруднительном положении с личными финансами, может показаться, что вы обязаны взять дорогостоящий кредит в ломбарде, если ваши возможности ограничены. Но вы заслуживаете большего, чем ссуда в ломбарде, и, скорее всего, вам не нужно соглашаться.

Даже люди с плохой кредитной историей или без нее могут претендовать на онлайн-кредиты в рассрочку, которые являются более стратегической альтернативой другим типам кредитов. Личные кредиты в рассрочку могут быть лучшей альтернативой по ряду причин:

- Во-первых, они могут помочь улучшить вашу кредитную историю, так как о своевременных платежах обычно сообщается в бюро кредитных историй.

- В отличие от ссуд до зарплаты, титула или ломбарда, ссуды в рассрочку обычно имеют более длительные сроки и устанавливают платеж, который вы действительно можете себе позволить.

- Прежде чем подписывать контракт, вы будете знать, сколько вам нужно платить каждый месяц и сколько времени потребуется, чтобы погасить кредит.

Не рискуйте потерять свое драгоценное имущество. Изучите себя, прежде чем брать кредит в ломбарде, и сделайте выбор, который принесет пользу как вашей семье, так и вашему банковскому счету.

Эта запись в блоге была обновлена 26 апреля 2018 г. и снова 14 декабря 2019 г.

Как работают ломбарды? Покупка, продажа и ссуда

Главная » Финансовая грамотность » Что такое ломбард и как он работает

В ломбарде есть нечто большее, чем кажется на первый взгляд… если только вы не являетесь постоянным зрителем реалити-шоу «Pawn Stars», в этом случае вы уже видели, что находится за кулисами и знают, что такое ломбард и как он работает.

Вы заходите в ломбард по одной из трех причин: купить что-то, продать что-то или заложить что-то. Однако не все эти возможности имеют одинаковое финансовое значение с точки зрения потребителя. Закладывая предмет или продавая его напрямую в ломбарде, вы можете быстро заработать деньги, но обе эти сделки сопряжены с затратами.

Закладывая предмет или продавая его напрямую в ломбарде, вы можете быстро заработать деньги, но обе эти сделки сопряжены с затратами.

Первая функция ломбарда, которая приходит на ум, — заложить предмет за наличные — вероятно, самая дорогая. Вы берете в магазин то, что принадлежит вам, и используете его в качестве залога для краткосрочного кредита наличными под очень высокую процентную ставку. Вы «закладываете» свой предмет. Вы отдаете кольцо, или электрическую дрель, или гитару, или что-то еще, что может представлять некоторую ценность, и уходите с пригоршней долларов.

Затем, при условии, что вы погасите кредит плюс проценты и сборы, в течение следующих нескольких недель ломбард вернет вам ваше имущество.

Две другие причины иметь дело с ломбардом более просты. Вы можете продать ломбарду свою вещь и быстро завершить сделку. Вы, вероятно, не получите за него столько денег, сколько могли бы, если бы продали его через Интернет, но, по крайней мере, вы получили столь необходимые деньги.

Последняя причина — лучшая причина для посещения ломбарда: это хорошее место для поиска розничных сделок. Вы можете покупать то, что другие продали или потеряли, потому что они не выплатили кредит и нашли сделку, недоступную в другом месте.

Правила ломбарда

Ломбард не является банком. Это не кредитный союз. Это не ссудно-сберегательная ассоциация, не брокерская фирма и не ипотечная компания. Но он предоставляет ссуды потребителям (вам!) и взимает проценты по этим ссудам, поэтому на него распространяются те же федеральные законы, что и на другие финансовые учреждения, в том числе:

- Закон о патриотизме, который требует, чтобы ломбард заемщик.

- Закон о равных кредитных возможностях, который запрещает ростовщику дискриминировать заемщика на основании возраста, пола, расы, национального происхождения, религиозных предпочтений, семейного положения и других факторов.

- Закон TruthinLending, который требует, чтобы ломбард раскрывал условия кредита.

Каждый штат и муниципалитет также применяют свои собственные законы для регулирования ломбардов. В большинстве мест ломбарды должны иметь лицензию. Если вы собираетесь вести бизнес в одном из них, было бы неплохо — нет, отличная идея — проверить статус его лицензии.

Другие местные правила ломбарда должны дать вам некоторую уверенность в том, что существует стандарт ведения учета и что ломбард не будет давать деньги взаймы несовершеннолетним. Обычно также предъявляются требования к билету, который вам выдают за имущество, которое вы закладываете. Он должен включать:

- точное описание (включая номер модели и серийный номер, если таковые имеются) товаров, которые вы заложили.

- ваше имя, адрес и дата рождения.

- дата совершения операции.

- тип предоставленного вами идентификатора.

- сумма наличных денег, выданная вам ломбардом.

- , когда сумма (плюс проценты) должна быть возвращена в ломбард.

Кстати, не потеряйте этот билет!

Большинство ломбардов обязаны ежедневно сообщать местным правоохранительным органам о товарах, которые они приобрели и у кого они их приобрели. Эти отчеты включают большую часть личной информации о заемщике, которая не может использоваться в качестве основания для дискриминации в соответствии с Законом о равных кредитных возможностях. Таким образом, конфиденциальность клиента может быть более подвержена риску в ломбарде.

Эти отчеты включают большую часть личной информации о заемщике, которая не может использоваться в качестве основания для дискриминации в соответствии с Законом о равных кредитных возможностях. Таким образом, конфиденциальность клиента может быть более подвержена риску в ломбарде.

Это требование позволяет идентифицировать украденное имущество. Все, что будет найдено украденным, будет возвращено законному владельцу. Ростовщику может быть предъявлено обвинение в получении украденных товаров, если украденный предмет не был включен в эти ежедневные отчеты полиции.

Покупка товаров в ломбарде

Некоторые ломбарды специализируются на определенных видах товаров, но продают практически все, что может принести прибыль. ломбарде так же, как вы покупаете электроприбор, ожерелье или настольную пилу: проведите исследование. В ломбарде так же легко переплатить, как и в магазине механика или в универмаге, поэтому знайте стоимость предмета, который вы покупаете, прежде чем соглашаться на покупную цену.

Ключевыми словами в последнем предложении являются «согласие на покупную цену», потому что сумма в долларах на наклейке ломбарда редко выгравирована на камне. Торговаться. Вести переговоры. Но имейте в виду, что ломбарды все время ведут переговоры. Они знают, сколько они заплатили за товар; вы этого не сделаете. Им легко рассчитать свою прибыль, когда они торгуются с вами.

И для спокойствия обязательно проверьте политику возврата и/или гарантию подлинности.

Если вы можете этого избежать, не планируйте использовать кредитную карту для покупки в ломбарде. Сделка с наличными должна помочь вам придерживаться установленного лимита, а перспектива получения наличных может убедить ростовщика приблизиться к 9.0077 ваша цена . Кроме того, у вас не будет лишних долгов по кредитной карте.

Если вы правильно разыграете свои карты, вы можете выйти из ломбарда с чем-то, что вам нужно или что вы хотите, и чувствовать себя хорошо в этой сделке. Это будет подержанный предмет, но вы не заплатите ничего близкого к тому, что он стоил бы новым.

Продажа товаров в ломбарде

Когда вы приносите вещь на продажу или закладываете для ссуды, ломбард уже будет иметь представление о ее рыночной стоимости или сможет определить ее стоимость, быстро проверив свои ресурсы на рука – оценщик или онлайн-сайты, такие как eBay, Craigslist, Amazon или UsedPrice.com.

Самое время отметить, что ломбард — это бизнес, и ломбард занимается этим ради получения прибыли.

Продавец ломбарда предложит вам цену, значительно ниже рыночной, чтобы приобрести вашу вещь, а затем попытается перепродать ее по более высокой цене, чем он или она заплатили вам за нее. (Иначе зачем покупать его у вас? Это один из способов добиться успеха в ломбарде.) Вы быстро получите наличные в сделке, но есть вероятность, что они не будут соответствовать реальной рыночной стоимости товара.

Один из способов сократить разрыв между рыночной стоимостью и ценой, которую вы получаете за продажу предмета в ломбарде, — обратиться к тем же ресурсам, которыми пользуется ломбард. Если вы заранее проверили eBay, Craigslist или UsedPrice.com на наличие похожих предметов, то и вы , и ломбард имеют представление о том, сколько стоит ваше имущество. Это должно помочь, когда начнутся переговоры.

Если вы заранее проверили eBay, Craigslist или UsedPrice.com на наличие похожих предметов, то и вы , и ломбард имеют представление о том, сколько стоит ваше имущество. Это должно помочь, когда начнутся переговоры.

И еще одно эмпирическое правило: Держите его в чистоте. Приведите в порядок то, что вы пытаетесь продать. Сделайте так, чтобы он выглядел как новый, насколько это возможно.

Ссуда в ломбарде

Одним из преимуществ ссуды в ломбарде является то, что все, что вам нужно, — это удостоверение личности государственного образца (например, водительские права) и часть личного имущества, которое, по мнению ломбарда, имеет определенную ценность. Вам не нужно проходить проверку кредитоспособности, и вам не нужен поручитель.

Транзакция может быть выполнена быстро, и вы можете выйти из магазина с залоговым билетом (опять же, держите его в безопасном месте; он понадобится вам, чтобы вернуть свой предмет) и наличными на руках. Сколько наличных денег зависит от стоимости предмета, который вы оставили в качестве залога, но, по данным Национальной ассоциации ломбардов, средний кредит в ломбарде составляет 150 долларов.

Вот что можно ожидать от того, как ломбарды определяют стоимость вашей собственности и, следовательно, сумму ссуды, которую вам предложат. Обычно ломбард рассчитывает продать предмет примерно за 60% его стоимости, если он был новым. Таким образом, гитара за 400 долларов, которую вы купили новой и пытаетесь заложить, будет иметь рыночную стоимость для ломбарда, скажем, 240 долларов. Кредит, который вам предложат, будет составлять примерно одну треть от предполагаемой текущей рыночной стоимости, что означает около 80 долларов. (Когда добавятся сборы и проценты, вы заплатите больше, чтобы вернуть гитару.)

Как и при прямой продаже предмета в ломбард, вы получите значительно меньше денег, чем на самом деле стоит предмет.

Большинство кредитов в ломбарде требуют, чтобы вы погасили кредит в течение 30 дней, иначе предмет, который вы использовали для его обеспечения, становится собственностью ломбарда. Во многих случаях этот 30-дневный срок может быть продлен на месяц или два, но продление часто означает изменение условий кредита. Процентная ставка и сборы, взимаемые с вас, могут увеличиться.

Процентная ставка и сборы, взимаемые с вас, могут увеличиться.

Если вы не можете или не выплачиваете кредит, единственным наказанием для вас будет потеря имущества, которое вы заложили. Никаких последствий для вашего кредитного рейтинга нет.

Сделка выгодна ломбарду, поскольку он либо возвращает деньги, которые дал вам взаймы с процентами, либо, если вы не выполняете обязательства, может предложить предмет, который вы использовали в качестве залога, для продажи по более высокой цене.

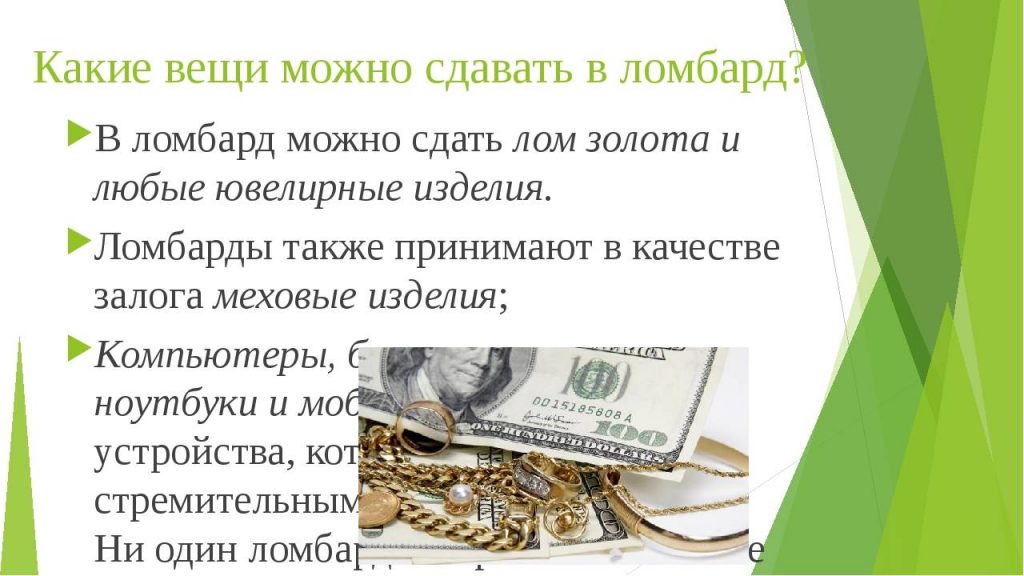

Вещи, которые можно отдать в залог

В залог можно заложить все, что имеет определенную ценность, но некоторые личные вещи заинтересуют ростовщика больше, чем другие. Музыкальные инструменты, например, легко перепродать, возможно, потому, что родители всегда находятся на рынке, чтобы купить их для своих детей. Популярна электроника, в том числе ноутбуки и игровые приставки. И, конечно же, ювелирные изделия, особенно золотые украшения, почти всегда интригуют ростовщика.

Если вы пытаетесь продать антиквариат, тем лучше. Когда они становятся старше, они часто становятся более ценными.

Когда они становятся старше, они часто становятся более ценными.

Другие предметы, которые регулярно появляются в качестве залога в ломберегах. подлежат более строгому регулированию и контролю)

Помните о процентных ставках и сборах за ссуду в ломбарде

Каждый штат по-разному регулирует процентную ставку по ссуде в ломбарде, поэтому сумма, которую вы будете возвращать, зависит от того, где вы живете. Например, максимальная процентная ставка по кредиту в ломбарде, разрешенная в Нью-Йорке, составляет 4% в месяц. Но во Флориде это 25% в месяц.

Один из способов оценить стоимость вашего кредита — преобразовать эту месячную ставку в годовую процентную ставку (APR). Для этого просто умножьте процентную ставку на 12,9.0003

Итак, если ваш кредит в ломбарде предоставляется с процентной ставкой 10% в месяц, это 120% годовых или годовых . И если это звучит как много, что ж, могло быть и хуже. Техас позволяет своим ломбардам взимать до 240% годовых. Такие процентные ставки быстро поглощают ваши деньги.

Такие процентные ставки быстро поглощают ваши деньги.

Вернемся к тем 80 долларам, которые вы взяли в долг за гитару, оставленную в качестве залога. При 10% годовых по 30-дневной ссуде, что не является чем-то необычным, вы должны заплатить ломбарду 88 долларов плюс финансовые расходы, сборы за хранение, страховку и т. д. — чтобы получить свою шестиструнную струну в конце. месяца.

Из-за этих процентных ставок и сборов, а также скорости и легкости, с которой их можно получить, ссуды в ломбардах аналогичны ссудам под залог или ссудам до зарплаты. Но эти два других варианта, как правило, еще дороже.

Если возможно, любые из этих договоренностей являются типами займов, которых следует избегать. Но если этого нельзя избежать, кредит в ломбарде — лучший из этих трех вариантов. В любом случае всегда полезно точно знать условия вашего кредита, прежде чем подписывать пунктирную линию.

Должен ли я взять кредит в ломбарде?

Поскольку ссуды в ломбардах легко получить, они могут быть краткосрочным решением, когда вам срочно нужны наличные деньги. Но вы должны быть уверены, что вас устраивает ваша способность погасить ломбард в разрешенные сроки, включая дорогостоящие проценты и сборы, связанные с кредитом. В противном случае по истечении 30-дневного периода кредита вы лишитесь предмета, который использовали в качестве залога, и, вероятно, все еще будете нуждаться в наличных деньгах.

Но вы должны быть уверены, что вас устраивает ваша способность погасить ломбард в разрешенные сроки, включая дорогостоящие проценты и сборы, связанные с кредитом. В противном случае по истечении 30-дневного периода кредита вы лишитесь предмета, который использовали в качестве залога, и, вероятно, все еще будете нуждаться в наличных деньгах.

Это похоже на более глубокую яму, чем та, в которой вы были, когда брали кредит.

Чтобы помочь вам решить, является ли ссуда в ломбарде хорошей идеей, вот некоторые плюсы и минусы.

Плюсы:

- Это быстро. Обычно это означает получение наличных в тот же день.

- Требуется очень мало документов или сложный процесс подачи заявки.

- Это может быть решением для неотложных нужд, таких как чрезвычайные ситуации, особенно когда обычный кредит невозможен.

- Для этого не требуется солидный кредитный рейтинг, а дефолт по кредиту не окажет негативного влияния на ваш кредитный рейтинг.

- Если он не может быть выплачен или не выплачен, ломбард не будет отправлять сборщика долгов за заемщиком или подавать иск.

Минусы:

- Требует срочного погашения, обычно в течение 30 дней.

- Это будет только часть стоимости предмета, который вы заложили.

- Очень высокие процентные ставки и сборы.

- Если он не погашен, ломбард оставляет предмет, который использовался в качестве залога.

Альтернативы кредита в ломбарде

Ссуды в ломбардах, а также ссуды до зарплаты и ссуды под залог правового титула часто считаются хищническими операциями, поскольку высокие процентные ставки и краткосрочные требования погашения могут использовать ничего не подозревающих заемщиков в своих интересах.

Они могут удовлетворить конкретную потребность в наличных деньгах; но если эта потребность не является абсолютно срочной, ссуда в ломбарде, вероятно, не лучший способ исправить ваш тонущий долговой корабль.

Это правда, особенно потому, что у вас есть другие ходы, которые вы можете сделать, в том числе:

- Персональные ссуды. Если у вас есть соответствующий кредитный рейтинг, банки, онлайн-кредиторы и кредитные союзы предоставят вам ссуду до 3000 долларов США без запроса залога.

- Помощь в оплате счетов — особенно во время продолжающейся пандемии существует ряд программ по облегчению бремени задолженности в связи с COVID-19, которые могут оказать помощь.

- Программы управления задолженностью. С помощью некоммерческого агентства кредитного консультирования вы можете составить доступный бюджет и график платежей для погашения вашего долга.

- Малые кредиты. После проверки кредитоспособности некоторые банки выдают кредиты для своих существующих клиентов по более доступной процентной ставке, чем требуется для кредита в ломбарде.

- Беспроцентный аванс по заработной плате. Ищите приложения, которые обеспечат двухдневный аванс из вашей зарплаты.