Обязан ли ИП открывать расчетный счет \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Обязан ли ИП открывать расчетный счет

Подборка наиболее важных документов по запросу Обязан ли ИП открывать расчетный счет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банковский счет:

- 201 23

- Акт инвентаризации расчетного счета

- Арест банковского счета

- Арест счета

- Банк клиент

- Показать все

- Банковский счет:

- 201 23

- Акт инвентаризации расчетного счета

- Арест банковского счета

- Арест счета

- Банк клиент

- Показать все

- Индивидуальный предприниматель:

- 18210202103081013160

- 18210202140061110160

- 18210807010011000110

- 18211301020016000130

- 4-ндфл кто сдает

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 226 «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами» главы 23 «Налог на доходы физических лиц» НК РФ

Порядок и сроки уплаты налога налоговыми агентами» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил обществу НДФЛ и страховые взносы в связи с умышленным заключением с физическими лицами договоров гражданско-правового характера, прикрывающих трудовые отношения: на инженерное обслуживание, прием/хранение, отгрузку ТМЦ (кладовщик), поиск покупателей, проведение переговоров, встреч, контроль за сроками оплаты продукции (торговый представитель), увеличение полочного пространства под продукцию, контроль ценовой политики, привлечение покупателей (мерчандайзер), перевозку грузов (экспедитор), оказание бухгалтерских услуг (бухгалтер) и др. Налоговый орган указал, что общество постоянно размещало объявления о вакансиях с режимом работы «постоянная занятость», но трудоустроило только 2 сотрудников, компенсировало физическим лицам сотовую связь, расходы на ГСМ и командировочные расходы, оплачивало их обучение, являлось единственным контрагентом физических лиц, не представило документы по определению размера вознаграждения. При этом физические лица регистрировались как индивидуальные предприниматели и открывали расчетные счета (в одном банке с обществом) незадолго до начала работы, выполняли работу определенного рода, а не разовые работы (задания), сотрудничали с обществом в течение длительного времени, участвовали в текущей деятельности общества, не несли предпринимательских расходов, использовали один IP-адрес с обществом, получали вознаграждение регулярно с назначением платежа «зарплата», использовали его на личные нужды и снимались с регистрационного учета после прекращения работы с обществом. Суд признал доначисления обоснованными.

При этом физические лица регистрировались как индивидуальные предприниматели и открывали расчетные счета (в одном банке с обществом) незадолго до начала работы, выполняли работу определенного рода, а не разовые работы (задания), сотрудничали с обществом в течение длительного времени, участвовали в текущей деятельности общества, не несли предпринимательских расходов, использовали один IP-адрес с обществом, получали вознаграждение регулярно с назначением платежа «зарплата», использовали его на личные нужды и снимались с регистрационного учета после прекращения работы с обществом. Суд признал доначисления обоснованными.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 132 «Нарушение банком порядка открытия счета» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган принял решения о приостановлении операций по расчетным счетам налогоплательщика — индивидуального предпринимателя. В период действия решений банк открыл счет этому налогоплательщику как физическому лицу, считая, что на такие счета ограничения п. 12 ст. 76 НК РФ не действуют. Налоговый орган привлек банк к ответственности по п. 1 ст. 132 НК РФ. Суд признал неправомерным привлечение банка к ответственности. Суд указал, что принудительный порядок взыскания задолженности, предусмотренный ст. 46 НК РФ, может применяться к физическим лицам в ограниченном объеме — в отношении задолженности по налогам, уплачиваемым в связи с ведением предпринимательской деятельности, и применительно к счетам в банке, открытым для ее ведения. Отсутствие на счете гражданина, открытом для ведения предпринимательской деятельности, денежных средств в объеме, достаточном для погашения налоговой задолженности, не является основанием для обращения взыскания на денежные средства, находящиеся на счете гражданина, открытом для удовлетворения личных нужд, но позволяет налоговым органам перейти к обращению взыскания в судебном порядке.

В период действия решений банк открыл счет этому налогоплательщику как физическому лицу, считая, что на такие счета ограничения п. 12 ст. 76 НК РФ не действуют. Налоговый орган привлек банк к ответственности по п. 1 ст. 132 НК РФ. Суд признал неправомерным привлечение банка к ответственности. Суд указал, что принудительный порядок взыскания задолженности, предусмотренный ст. 46 НК РФ, может применяться к физическим лицам в ограниченном объеме — в отношении задолженности по налогам, уплачиваемым в связи с ведением предпринимательской деятельности, и применительно к счетам в банке, открытым для ее ведения. Отсутствие на счете гражданина, открытом для ведения предпринимательской деятельности, денежных средств в объеме, достаточном для погашения налоговой задолженности, не является основанием для обращения взыскания на денежные средства, находящиеся на счете гражданина, открытом для удовлетворения личных нужд, но позволяет налоговым органам перейти к обращению взыскания в судебном порядке.

в каких банках можно открыть

- Можно ли открыть счет ИП и ООО без похода в банк

- Где открыть расчетный счет не выходя из дома за 20 минут

- Где открыть расчетный счет без визита в банк

- Как открыть расчетный счет без посещения банка

ТОП-5 банков для

открытия счета ИП и ООО

Открытие счета: 0 р. Обслуживание: от 0 р./мес. Общий рейтинг: 1 место. Рейтинг отзывов: 2 место.

Подробнее

Тинькофф

Открытие счета: 0 р. Обслуживание: от 0 р./мес. Общий рейтинг: 3 место. Рейтинг отзывов: 3 место.

Обслуживание: от 0 р./мес. Общий рейтинг: 3 место. Рейтинг отзывов: 3 место.

Подробнее

Модульбанк

Открытие счета: 0 р. Обслуживание: от 0 р./мес. Общий рейтинг: 6 место. Рейтинг отзывов: 4 место.

Подробнее

Открытие счета: от 0 р. Обслуживание: от 0 р./шт. Общий рейтинг: 2 место. Рейтинг отзывов: 5 место.

Подробнее

Открытие

Открытие счета: 0 р. Обслуживание: от 0 р./мес. Общий рейтинг: 7 место. Рейтинг отзывов: 6 место.

Подробнее

Все банки

Коротко о главном:

В статье рассмотрим, можно ли открыть расчетный счет для ИП и ООО без визита в банк. Разберемся, как подать заявку дистанционно, и рассмотрим банки, которые не нужно посещать для открытия счета, потому что менеджер сам приезжает к вам.

Содержание статьи

- Можно ли открыть счет ИП и ООО без похода в банк

- Где открыть расчетный счет не выходя из дома за 20 минут

- Где открыть расчетный счет без визита в банк

- Как открыть расчетный счет без посещения банка

Можно ли открыть счет ИП и ООО без похода в банк

Да, можно. Дистанционное оформление счета, без визита в банк, в настоящее время доступно не везде. Поэтому выбирайте наиболее подходящий для вас вариант из нашего списка ниже. В этих банках менеджеры сами могут приехать к вам домой или в офис, а вам не нужно посещать отделение банка.

Где открыть расчетный счет не выходя из дома за 20 минут

Сейчас можно открыть расчетный счет вообще за 20 минут и все онлайн, без звонков и встреч с сотрудником банка. Такая возможность есть только в банке Точка. Но для такого открытия счета нужен компьютер или телефон с камерой для подтверждения своей личности онлайн. Узнайте подробности на сайте Точки. Услуга доступна для ИП и ООО.

Такая возможность есть только в банке Точка. Но для такого открытия счета нужен компьютер или телефон с камерой для подтверждения своей личности онлайн. Узнайте подробности на сайте Точки. Услуга доступна для ИП и ООО.

Где открыть расчетный счет без визита в банк

Все банки вы можете посмотреть на странице подбора расчетного счета для ИП и ООО. А ниже мы перечислим только те, в которых вы можете открыть счет без похода в отделение банка:

подробные условия Расчетный счет в банке Точка В сравнении Сравнить Открытие счета: 0 р. Обслуживание: от 0 р./мес. Межбанковский перевод: 0 р./шт.

подробные условия

Свернуть тарифы Показать тарифы

подробные условия

Расчетный счет в Модульбанке

В сравнении

Сравнить

Открытие счета: 0 р. Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 0 р./шт.

Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 0 р./шт.

подробные условия

Свернуть тарифы Показать тарифы

подробные условия Расчетный счет в банке Сфера В сравнении Сравнить Открытие счета: 0 р. Обслуживание: от 590 р./мес. Межбанковский перевод: от 0 р./шт.

подробные условия

Свернуть тарифы Показать тарифы

подробные условия

Расчетный счет в Тинькофф

В сравнении

Сравнить

Открытие счета: 0 р. Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 19 р./шт.

Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 19 р./шт.

подробные условия

Свернуть тарифы Показать тарифы

подробные условия Расчетный счет в Локо-Банке В сравнении Сравнить Открытие счета: 0 р. Обслуживание: от 0 р./мес. Межбанковский перевод: от 19 р./шт.

подробные условия

Свернуть тарифы Показать тарифы

подробные условия

Расчетный счет в Альфа-Банке

В сравнении

Сравнить

Открытие счета: 0 р. Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 0 р./шт.

Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 0 р./шт.

подробные условия

Свернуть тарифы Показать тарифы

подробные условия Расчетный счет в Делобанке В сравнении Сравнить Открытие счета: 0 р. Обслуживание: от 690 р./мес. Межбанковский перевод: от 19 р./шт.

подробные условия

Свернуть тарифы Показать тарифы

подробные условия

Расчетный счет в МТС-Банке

В сравнении

Сравнить

Открытие счета: 0 р. Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 0 р./шт.

Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 0 р./шт.

подробные условия

Свернуть тарифы Показать тарифы

подробные условия

Расчетный счет в Сбербанке

В сравнении

Сравнить

Открытие счета:

подробные условия

Свернуть тарифы Показать тарифы

подробные условия

Расчетный счет в Промсвязьбанке

В сравнении

Сравнить

Открытие счета:

от 0 р. Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 0 р./шт.

Обслуживание:

от 0 р./мес.

Межбанковский перевод:

от 0 р./шт.

подробные условия

Свернуть тарифы Показать тарифы

Как открыть расчетный счет без посещения банка

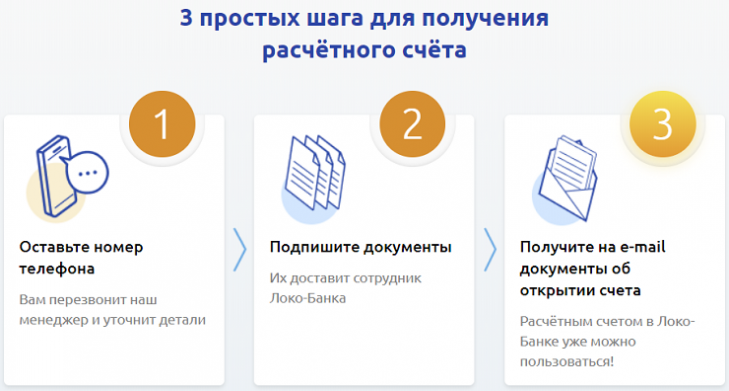

Можно открыть счет, не ходя в банк, договорившись с менеджером приехать к вам в офис или домой. В этом случае процедура открытия следующая:

- Выберите банк из списка выше и оставьте онлайн-заявку.

- После заявки у вас откроется личный кабинет на официальном сайте банка и там необходимо прикрепить сканы или фото указанных документов.

- После отправки документов расчетный счет резервируется и вы уже можете принимать на него платежи.

- Далее вам позвонит представитель банка, который расскажет, какие оригиналы документов на открытие счета нужно подготовить в зависимости от того, являетесь ли вы юр. лицом или ИП. Он же договорится о личной встрече, в удобное для вас время.

- Встречаетесь с менеджером, подписываете договор на РКО.

После этого счет открыт!

Рекомендуем прочитать: Рейтинг банков для малого бизнеса с выгодным РКО для ИП и ООО.

Оцените статью

Поделиться:

Нашли неточность или ошибку? Напишите нам

Предыдущая статья: Как открыть расчетный счет для ООО в банке: порядок действий, документы и ТОП банков Следующая статья: Как открыть расчетный счет ИП и ООО по доверенности: порядок и список банков

Лучшие банки для открытия расчетного счета

Что такое банковский счет и зачем он нужен

В этой статье:

- Что такое банковский счет?

- Зачем иметь счет в банке?

- Как банковские счета защищают ваши сбережения?

- Свободны ли банковские счета?

- Как открыть банковский счет?

- Итоги

Согласно недавнему исследованию банковских привычек американцев, проведенному FDIC, более 7 миллионов домохозяйств в США не имеют банковских счетов. Если вы принадлежите к этой группе, вы, вероятно, знаете, что такое жизнь, когда приходится иметь дело с наличными каждый день. Открытие счета в банке или кредитном союзе может показаться ненужным или обременительным, но это может быть именно то, что поможет вам быстрее достичь своих финансовых целей и лучше управлять своими деньгами. Читайте дальше, чтобы узнать, подходит ли вам банковский счет.

Если вы принадлежите к этой группе, вы, вероятно, знаете, что такое жизнь, когда приходится иметь дело с наличными каждый день. Открытие счета в банке или кредитном союзе может показаться ненужным или обременительным, но это может быть именно то, что поможет вам быстрее достичь своих финансовых целей и лучше управлять своими деньгами. Читайте дальше, чтобы узнать, подходит ли вам банковский счет.

Что такое банковский счет?

Доступны различные типы банковских счетов, которые удовлетворяют различные потребности владельцев счетов. Когда люди говорят о банковских счетах, они обычно имеют в виду текущий или сберегательный счет:

- Текущий счет — это тип банковского счета, предназначенный для повседневных финансовых операций. Вы можете легко положить свою заработную плату, зарплату или другие средства на расчетный счет и использовать эти деньги для оплаты счетов, покупки вещей или снятия наличных по мере необходимости. Текущий счет позволяет хранить деньги в надежном месте и по-прежнему иметь возможность их тратить.

- Сберегательный счет — это место, где вы можете хранить свои деньги в течение длительного времени. Сберегательные счета не предназначены для повседневных расходов — количество снятий или переводов со сберегательного счета ограничено, обычно до шести в месяц. Этот тип счета является хорошим местом для хранения вашего резервного фонда или сбережений для основных финансовых целей, и на ваш баланс могут начисляться проценты.

Выбор «традиционного» банковского обслуживания не обязательно должен быть слишком традиционным. Существуют финансовые учреждения практически на любой вкус и потребность. Например, если вы хотите открыть счет, но не хотите сталкиваться с хлопотами личных посещений, то банковский счет в Интернете может подойти лучше. Если вы хотите работать в учреждении, которое соответствует вашим ценностям и ориентировано на помощь местному сообществу, кредитный союз может стать для вас идеальным выбором.

Зарабатывайте быстрее

Найдите высокодоходные сберегательные счета

Зачем нужен счет в банке?

Текущий счет имеет ряд преимуществ. Одной из самых популярных является возможность иметь и использовать дебетовую карту, которая может быть полезна, когда вы не хотите носить с собой наличные для каждой покупки. Вы также можете выписывать чеки, если у вас есть учетная запись; это может показаться не таким уж большим делом, но вы можете быть удивлены тем, как часто вас будут просить использовать или предоставить чек, например, для оплаты аренды. Хотя некоторые люди предпочитают использовать кредитные карты для оплаты ежедневных расходов, существует риск начисления комиссий и процентов, если вы не погасите свой баланс или не сделаете платежи вовремя.

Одной из самых популярных является возможность иметь и использовать дебетовую карту, которая может быть полезна, когда вы не хотите носить с собой наличные для каждой покупки. Вы также можете выписывать чеки, если у вас есть учетная запись; это может показаться не таким уж большим делом, но вы можете быть удивлены тем, как часто вас будут просить использовать или предоставить чек, например, для оплаты аренды. Хотя некоторые люди предпочитают использовать кредитные карты для оплаты ежедневных расходов, существует риск начисления комиссий и процентов, если вы не погасите свой баланс или не сделаете платежи вовремя.

Кроме того, если у вас есть работа, большинство работодателей предоставляют возможность вносить деньги непосредственно на ваш счет (так называемый прямой депозит). Некоторые программы государственной помощи также используют прямой депозит для распределения пособий. Прямой депозит удобен тем, что вы можете получить свои деньги в тот же день, когда они были выплачены, вместо того, чтобы ждать, пока чек прибудет по почте, будет депонирован и очищен. Это полезно, когда вы пытаетесь оплатить счета и составить бюджет на текущие расходы.

Это полезно, когда вы пытаетесь оплатить счета и составить бюджет на текущие расходы.

Кроме того, наличие учетной записи позволяет оплачивать счета в Интернете и использовать платежные приложения, что спасает жизнь, когда речь идет о таких вещах, как управление коммунальными услугами, телефонные платежи и другие регулярные расходы. Банковские счета обеспечивают учет ваших расходов, что может помочь вам придерживаться бюджета или поймать кражу личных данных или мошеннические покупки; они также иногда требуются при поиске кредита для крупных покупок, таких как дом.

Есть веская причина не иметь банковского счета? Ответ — нет. Хотя некоторые клиенты банка могут время от времени сталкиваться с проблемами, связанными с комиссией, управлением счетом или другими трудностями, преимущества текущего или сберегательного счета явно перевешивают риски. Наличие счета в банке или кредитном союзе может помочь вам добиться финансового успеха, защищая ваш баланс, предоставляя легкий доступ к нему и связывая вас с другими финансовыми услугами.

Как банковские счета защищают ваши сбережения?

Банки и кредитные союзы обеспечивают владельцам счетов уверенность в том, что их деньги в безопасности. На самом деле, если вы откроете счет в банке или кредитном союзе, вы будете застрахованы Федеральной корпорацией страхования депозитов (FDIC) или Национальной ассоциацией кредитных союзов (NCUA) на сумму до 250 000 долл. США в маловероятном случае финансового кризиса. учреждение, с которым вы работаете, терпит неудачу.

Если вы храните наличные деньги не на банковских счетах, а в других местах, вы более уязвимы в случае финансовых чрезвычайных ситуаций. Например, если вы привыкли просто хранить деньги в тайниках дома, у вас не так много вариантов, если эти деньги будут потеряны, украдены или уничтожены.

Кроме того, отсутствие банковского счета может ограничить ваши возможности получения кредита и сделать вас более уязвимыми для хищных кредиторов, которые взимают заоблачные процентные ставки и заманивают людей в ловушку опасного долгового цикла.

Свободны ли банковские счета?

Хотя некоторые банковские счета действительно требуют поддержания минимального баланса, существует множество вариантов, которые этого не требуют. Когда вы открываете счет, убедитесь, что вы спросили представителя о ваших возможностях и получите хорошее представление о любых комиссиях. Тем не менее, отсутствие банковского счета может стоить вам денег. Например, без учетной записи вам придется не забывать оплачивать каждый счет вручную, рискуя штрафами за просрочку платежа, если вы этого не сделаете.

Если вы похожи на большинство людей, жизнь становится довольно занятой, и нередко пропустить платеж (или два) или отправить платеж с опозданием. К сожалению, несвоевременная оплата влечет за собой дополнительные сборы и сборы. Возможность настроить автоматическое снятие средств — это разумный способ управления деньгами, если вы обращаете внимание на баланс своего счета, на то, что и когда поступает.

Некоторые расчетные счета могут быть снабжены опцией защиты от овердрафта, что означает, что если баланс опустится ниже нуля из-за снятия средств, банк может покрыть эту сумму за комиссию.

Как открыть банковский счет?

Прежде чем выбрать банк, необходимо рассмотреть два основных момента: тип счета и комиссии, связанные с этим счетом. Обязательно поговорите с представителем банка, если у вас есть какие-либо вопросы, особенно в отношении возможных комиссий и сборов, связанных со счетом.

Далее вам необходимо убедиться, что у вас есть необходимые документы и информация, необходимые для открытия банковского счета. Основные предметы, которые вам понадобятся:

- Официальное удостоверение личности, например, водительские права, паспорт, удостоверение личности штата или военный билет

- Номер социального страхования или идентификационный номер налогоплательщика

- Подтверждение вашего текущего адреса, например счет за коммунальные услуги или выписка по ипотеке на ваше имя

- Деньги на начальный депозит. Некоторые банки требуют первоначальный депозит для открытия расчетного счета, а другие нет. Депозиты, как правило, относительно небольшие, но уточните это у представителя банка, прежде чем начинать процесс.

На самом деле в открытии банковского счета нет никаких недостатков, поэтому независимо от того, есть ли у вас много наличных для работы или вы только начинаете свой финансовый путь, открытие счета имеет смысл с финансовой точки зрения.

The Bottom Line

Банковский счет — это место, где вы можете вносить и снимать средства, совершать платежи, переводить деньги другому лицу или учреждению, оплачивать счета в электронном виде и выполнять другие действия. Банковские счета позволяют вам тратить без наличных денег и получать прямые депозиты от работодателей или других учреждений.

Независимо от того, решите ли вы использовать онлайн-банк, кредитный союз или традиционный банк, удобство и безопасность банковских счетов трудно превзойти. Найдите время, чтобы изучить варианты, чтобы найти наиболее подходящий для ваших финансовых потребностей. Когда вы планируете свое финансовое будущее, не забывайте следить за своим кредитным отчетом и кредитным рейтингом, чтобы убедиться, что вы остаетесь на правильном пути.

6 причин не иметь доступа к банковским услугам или иметь недостаточное количество банковских услуг

Финансовая система США имеет огромный охват — более 4000 банков и почти 5000 кредитных союзов разбросаны по всей стране. Однако многие американцы никогда не заходят в свои отделения, не загружают свои приложения и не вносят деньги на свои счета. Они известны как небанковские, и самые последние данные Федеральной корпорации страхования депозитов (FDIC) показывают, что 4,5 процента домохозяйств США — около 5,9миллионов человек — не охвачены банковскими услугами. Еще 14,1 процента домохозяйств в США считаются недостаточно охваченными банковскими услугами.

Если у вас нет прочных отношений с банком, есть способы присоединиться к традиционной финансовой системе. Вот обзор шести наиболее распространенных причин отказа от банковских услуг и того, что вы должны сделать, чтобы улучшить свое личное финансовое здоровье, если они относятся к вам.

Что значит быть небанковским?

Домохозяйство считается «небанковским», если ни у кого из членов домохозяйства нет расчетного или сберегательного счета в банке или кредитном союзе. Люди, не пользующиеся банковскими услугами, используют альтернативные средства для управления своими деньгами, включая предоплаченные карты, небанковские платежные онлайн-сервисы (такие как PayPal и Venmo), небанковские денежные переводы или обналичивание чеков и наличные деньги.

Люди, не пользующиеся банковскими услугами, используют альтернативные средства для управления своими деньгами, включая предоплаченные карты, небанковские платежные онлайн-сервисы (такие как PayPal и Venmo), небанковские денежные переводы или обналичивание чеков и наличные деньги.

FDIC разбивает данные о домохозяйствах, не пользующихся банковскими услугами, показывая, что из всего опрошенного населения 4 процента домохозяйств не имеют банковских счетов в течение длительного времени, то есть у них не было банковского счета в течение как минимум года, а 0,5 процента недавно не пользовались банковскими услугами. , что означает, что у них действительно был банковский счет в течение последнего года.

Около пятой части тех, кто недавно вышел из банковского счета, ссылаются на потерю работы или значительной части дохода как на причину закрытия своего банковского счета. Между тем, среди всех домохозяйств, не имеющих доступа к банковским услугам, самой часто упоминаемой причиной отсутствия банковского счета является нехватка денег для удовлетворения требований к минимальному балансу.

Процент домохозяйств, не пользующихся банковскими услугами, значительно различается в зависимости от уровня дохода и расовой/этнической принадлежности. В то время как 2,1 процента всех белых домохозяйств не пользуются услугами банков, это число увеличивается до 11,3 процента для чернокожих домохозяйств и 9,3 процента для латиноамериканских домохозяйств. Существует также значительное неравенство между домохозяйствами, состоящими из матерей-одиночек, и домохозяйств, состоящих из супружеских пар: 15,9% домохозяйств с матерями-одиночками не имеют доступа к банковским услугам по сравнению с 1,8% для супружеских пар.

Что значит быть недофинансированным?

Домохозяйства с недостаточным банковским обслуживанием — это те домохозяйства, которые имеют банковский счет, но вынуждены полагаться на небанковские финансовые услуги для определенных банковских нужд, таких как получение кредита или кредитной карты. Согласно последнему исследованию FDIC, около 14,1% домохозяйств в США — или 18,7 млн в общей сложности — недостаточно охвачены банковскими услугами.

Те, кто недостаточно охвачен банковскими услугами, могут иметь ограниченный доступ к своим банковским счетам или ограниченные транзакционные возможности. Только 38,1 процента использовали свой банковский счет исключительно для оплаты счетов или получения дохода, по сравнению с 81,6 процентами домохозяйств, полностью обеспеченных банками. Домохозяйства, не получающие банковских услуг, также с большей вероятностью будут брать небанковские личные кредиты.

1. Из-за вашего финансового поведения в прошлом вы попали в список неучтенных

Были ли у вас в прошлом случаи невыплаты комиссий за овердрафт, возврата чеков или других ошибок, которые могут быть сочтены рискованными для банка? Если это так, вы можете быть исключены из черного списка для открытия нового депозитного счета.

«Если вы не пользуетесь банковскими услугами, у вас может быть плохой отчет ChexSystems из-за некоторых финансовых неудач или спотыканий», — говорит Брюс Макклари, старший вице-президент по коммуникациям в Национальном фонде кредитного консультирования.

Что вам следует сделать: Изучите варианты, разработанные, чтобы дать вам второй шанс.

Некоторые банки разрабатывают продукты второго шанса специально для тех, у кого плохая кредитная история. Chime и Wells Fargo — два самых известных национальных имени, которые предлагают учетные записи для всех, кто изо всех сил пытался открыть традиционный расчетный счет, но также важно заглянуть ближе к дому и сравнить варианты в более мелких учреждениях в вашем сообществе.

«Есть местные банки и кредитные союзы, у которых есть творческие программы, позволяющие восстановить или создать новые отношения с банком или кредитным союзом», — говорит Макклари.

2. Вы не доверяете банкам

Некоторые банки попали в заголовки газет, продавая клиентам продукты, которые им не нужны, создавая поддельные учетные записи для клиентов и ряд других негативных действий во имя получения прибыли. Если такое поведение заставило вас скептически относиться к банкам, вы не одиноки: в последнем исследовании FDIC 33% потребителей, не пользующихся банковскими услугами, говорят, что не доверяют банкам.

Что делать: доверять системе.

«Если вы не полностью доверяете банкам, вы можете доверять существующим системам, которые возлагают на банки ответственность за свои действия», — говорит Макклари. «В банковской сфере существует множество положений и правил. Есть последствия, если банк нарушает те правила, которые достаточно хорошо защищают потребителей.

«Вы можете работать с банком, зная, что ваши интересы защищены», — добавляет он. «У вас есть право обратиться за помощью, если банк нарушает правила и причиняет финансовый ущерб».

Одним из регулирующих органов, который контролирует банки и защищает потребителей от эксплуатации ими, является Бюро финансовой защиты потребителей (CFPB). Если есть проблема с вашим банком, вы можете подать жалобу в CFPB.

3. Вы беспокоитесь о соблюдении требований к минимальному балансу

На многих расчетных счетах указан нулевой ценник и звездочка рядом с ним: поддерживайте ежедневный минимальный баланс, чтобы претендовать на этот ноль. Около 40 процентов потребителей, не пользующихся банковскими услугами, говорят, что у них недостаточно наличных денег, чтобы покрыть этот минимальный баланс.

Около 40 процентов потребителей, не пользующихся банковскими услугами, говорят, что у них недостаточно наличных денег, чтобы покрыть этот минимальный баланс.

Что вам следует сделать: Найдите счет, подтвержденный банком.

Более 300 счетов по всей стране являются частью инициативы Bank On, призванной помочь большему количеству людей открыть традиционные банковские счета. Стандарты Bank On не допускают повторяющихся требований к минимальному балансу или сборов за овердрафт.

«Для всех, кто чувствует, что у них недостаточно денег, эти стандарты должны снять это беспокойство», — говорит Наоми Кампер, главный политический директор Американской ассоциации банкиров.

«Счета имеют очень четкие параметры, чтобы избежать каких-либо сюрпризов в отношении затрат», — добавляет она.

4. Вы стремитесь избежать комиссий

Платить деньги, чтобы оставить свои деньги, может быть неприятно. Почти 30 процентов потребителей, не пользующихся банковскими услугами, называют высокие банковские сборы причиной отказа от банковского счета.

Что вам следует сделать: Рассчитайте комиссию, которую вы платите за альтернативные финансовые услуги, и рассмотрите онлайн-банки.

Сколько вы заплатили в последний раз, когда обналичивали чек? Теперь умножьте это число на все случаи, когда вам нужно обналичить чек в течение года.

«Существует мнение, что хранить деньги в банке слишком дорого, — говорит Кампер. «Я бы сказал, что это слишком дорого, чтобы быть небанковским».

Если у вас нет банковского счета, Макклари говорит, что вы, скорее всего, будете платить высокую комиссию за предоплаченную карту или услугу обналичивания чеков.

«Вы не только будете платить больше, но и ваши деньги не будут в такой безопасности из-за отсутствия защиты FDIC», — говорит он.

Существует также множество банковских онлайн-счетов, которые не имеют ежемесячных комиссий и в противном случае взимают минимальные комиссии. Эти банки поставляются со страховкой FDIC и облегчают вам управление вашими финансами.

5. Вы пытаетесь избежать сборщиков долгов

Если кто-то преследует вас, чтобы оплатить прошлые счета, возможно, вы пытаетесь держаться подальше от сети, скрывая свое имя (и свои деньги) от банковской системы.

Что вам следует сделать: Прекратите бегать и начните искать помощи в ваших финансах. (Вы можете найти его даже в банке.)

В дополнение к основным продуктам, таким как расчетные и сберегательные счета, Макклари говорит, что многие банки и кредитные союзы предлагают ценную помощь, если вы окажетесь в затруднительном положении.

«Некоторые из этих учреждений имеют большую ценность для тех, кто сталкивается с трудными финансовыми решениями или препятствиями при управлении своим долгом», — говорит Макклари. «Есть много банков и кредитных союзов, которые тесно сотрудничают с NFCC (Национальным фондом кредитного консультирования), чтобы создать прямой канал для некоммерческих кредитных консультантов».

6. Вы молоды

Если вы молоды, вы можете не увидеть смысла в работе с традиционным банком. Отчет Thunes за 2022 год показал, что 62 процента представителей поколения Z не имеют банковского счета.

Отчет Thunes за 2022 год показал, что 62 процента представителей поколения Z не имеют банковского счета.

Что вам следует сделать: Откройте банковский счет сегодня, чтобы подготовиться к завтрашнему дню.

Когда вы вырастете, вам понадобится подтвержденный послужной список ответственного банковского поведения, чтобы заниматься взрослыми делами, такими как покупка автомобиля, покупка дома и создание пенсионной подушки.

«Наличие банковского счета — это первый этаж финансового благополучия, — говорит Макклари. «Банковская система является точкой входа для высокодоходных сберегательных продуктов, доступных кредитов и доступных кредитных линий».

Если вы учитесь в колледже, существует множество банковских счетов, специально предназначенных для студентов.

Итог

Для многих людей, не пользующихся банковскими услугами, существуют независящие от них причины, которые затрудняют открытие и ведение традиционного банковского счета.