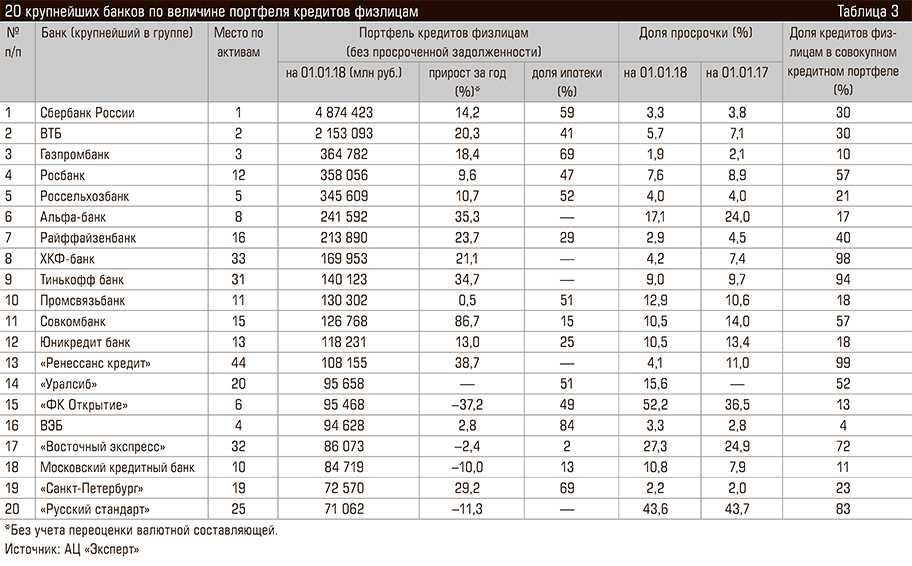

RAEX — «ФК Открытие» — позиции в рейтингах

ИНН

7706092528

Отрасль

Банки, Финансовые услуги

Сайт

http://www.open.ru

Участвует в следующих рейтингах (RR):

История участия в рейтингах (RAEX PRO):

Вы можете разместить на сайте компании информер, сообщающий о позициях в рейтинге.

Для этого потребуется не больше одной минуты.

Как разместить информер:

1. Ниже вы увидите таблицу с названиями рейтингов, в которые вошел этот участник. Выберите один из них и нажмите на кнопку «Показать» справа.

2. Вы увидите изображение информера и код для вставки на сайт.

3. Скопируйте код и разместите информер в любом месте на вашем сайте.

Любые вопросы и пожелания отправляйте на [email protected]

| Позиция | Источник | Наименование рэнкинга | Рейтинг-сертификат |

|---|---|---|---|

| 56 | ESG-рэнкинг российских компаний (апрель 2023 года) | Показать | |

| 10 | RR | Топ-20 банков России по величине портфеля кредитных карт | Показать |

| 10 | RR | Рейтинг клиентоориентированности ипотечных банков по оценке ипотечных брокеров по шкале от «1» до «5» | Показать |

| 6 | RR | Рейтинг банков России по величине вкладов физических лиц | Показать |

| 17 | RR | Рейтинг банков России по величине портфелей потребительских кредитов | Показать |

| 6 | RR | Рейтинг банков по величине ипотечного портфеля на 01. 01.2019 01.2019 | Показать |

| 10 | RR | Топ-10 факторинговых компаний России по объему факторингового портфеля | Показать |

| 8 | RR | Рейтинг крупнейших банков России по размеру активов (первое полугодие 2019 года) | Показать |

| 5 | RR | Топ-10 брокеров по количеству индивидуальных инвестиционных счетов | Показать |

| 5 | RR | Банки по величине средств на текущих счетах физлиц на 1 июля 2019 года | Показать |

Изменения российского банковского сектора в условиях цифровизации Текст научной статьи по специальности «Экономика и бизнес»

УДК 336. 719.2

719.2

DOI 10.24411/2409-3203-2019-12084

ИЗМЕНЕНИЯ РОССИЙСКОГО БАНКОВСКОГО СЕКТОРА В УСЛОВИЯХ

ЦИФРОВИЗАЦИИ

Огородникова Елена Петровна

к.э.н., доцент кафедры финансов и менеджмента Оренбургский филиал РЭУ им. Г.В. Плеханова Россия, г. Оренбург

Аннотация: В статье рассмотрены основные направления цифровизации российской экономики. В настоящее время в России начинают развиваться ряд инновационных платежных технологий, уже зарекомендовавших себя в других странах Среди которых наибольшее внимание уделено использование таких как силиконовые браслеты и керамические кольца с чипом, развитие цифрового банкинга, дистанционные каналы обслуживания и другие. В рамках экосистем потребители будут получать помимо финансовых телекоммуникационные, розничные и прочие услуги; банковские операции будут проводить почти мгновенно; клиенты будут получать только персонализированные предложения.

Выделены основные стимулы для российских банков к запуску продуктовых инноваций, как одно из направлений привлечения клиентов и более точно соответствовать их потребностям. Выделен один из способов — запуск принципиально новых продуктов на основе цифровых технологий.

Выделен один из способов — запуск принципиально новых продуктов на основе цифровых технологий.

Ключевые слова: блокчейн, банкинг, биометрия, инновации, цифровая экономика, электронные платежи.

CHANGES IN THE RUSSIAN BANKING SECTOR IN TERMS OF DIGITALIZATION

Ogorodnikova Elena Petrovna

Ph.D., Associate Professor, Department of Finance and Management Orenburg branch of them. G.V. Plekhanova Russia, Orenburg

Annotation: The article considers the main directions of digitalization of the Russian economy. Currently, a number of innovative payment technologies are beginning to develop in Russia, which have already proven themselves in other countries, among which the greatest attention is paid to the use of such as silicone bracelets and ceramic rings with a chip, the development of digital banking, remote service channels and others. Within ecosystems, consumers will receive telecommunications, retail and other services in addition to financial services; banking operations will be carried out almost instantly; customers will only receive personalized offers.

The main incentives for Russian banks to launch product innovations as one of the ways to attract customers and more accurately meet their needs are highlighted. One of the ways is the launch of fundamentally new products based on digital technologies.

Keywords: blockchain, banking, biometrics, innovation, digital economy, electronic payments

В России запущена программа «Цифровая экономика РФ». Осуществление этой программы позволит повысить производительность труда в России к 2024 году на 30%, при этом новые секторы российской экономики будут создавать более 10% российского ВВП.

Процесс цифровизации в рамках страны идет неравномерно, и мегаполисы, как правило, опережают другие территории. Такая тенденция характерна для большинства стран мира, считают в BCG. Однако к 2024 году в России планируется создать «умные» города как в населенных пунктах с численностью населения свыше 100 тыс. человек и являющихся административными центрами субъектов РФ, так и в локациях с населением менее 100 тыс. человек. В рамках федерального проекта Минстроя РФ уже утвержден стандарт и обязательные требования к «умным» городам, а также выбраны пилотные зоны. В список пионеров вошли подмосковные Дубна, Ивантеевка и Реутов (всего для участия в пилотировании подал заявки 41 город из 27 регионов).

человек. В рамках федерального проекта Минстроя РФ уже утвержден стандарт и обязательные требования к «умным» городам, а также выбраны пилотные зоны. В список пионеров вошли подмосковные Дубна, Ивантеевка и Реутов (всего для участия в пилотировании подал заявки 41 город из 27 регионов).

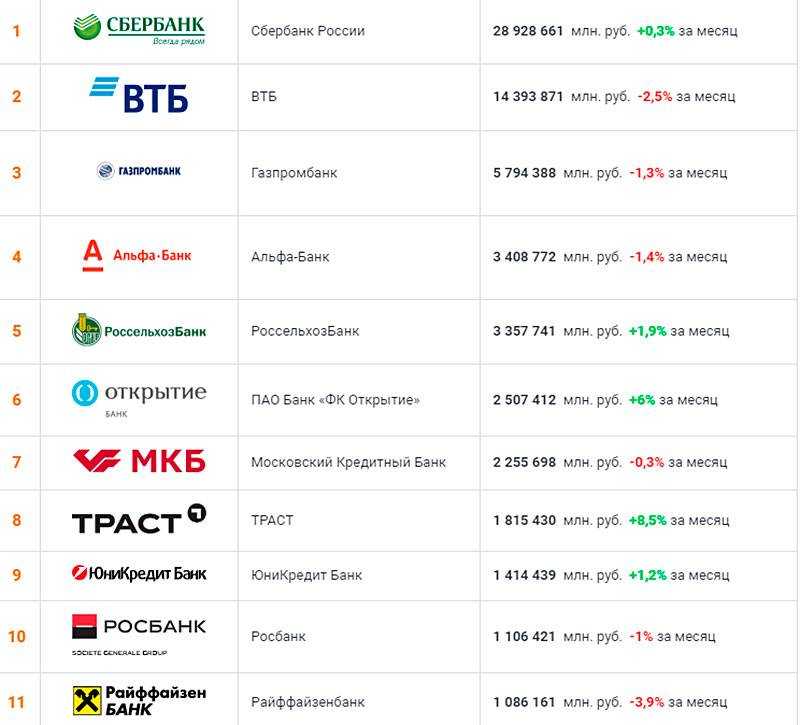

По данным FinTech Power 2019 — второго ежегодного форума финтехинноваций, -рейтинг цифровизации банков- лидеров инноваций имеет следующий состав. Итак, первая десятка финтехлидеров России: Тинькофф, Сбербанк, Альфа-Банк, Райффайзенг банк, Ак Барс Банк, Росбанк, ВТБ, Русский стандарт, Банк Санкт-Петербург, Уралсиб. Одни банки привлекают стартапы для инновационной деятельности, другие ведут разработку собственными силами.

Критериями оценки стали наличие актуальных цифровых сервисов, проникновение мобильных приложений банка, активность поддержки в соцсетях, финансовые показатели цифровизации.

Цифровизация поможет сократить расходы банков на 10 — 15%, технологии больших данных позволят максимально точно оценивать клиента при выдаче кредита, значительная доля дохода будет приходиться на небанковские услуги.

В рамках экосистем потребители будут получать помимо финансовых телекоммуникационные, розничные и прочие услуги; банковские операции будут проводить почти мгновенно; клиенты будут получать только персонализированные предложения.

Банки как локомотив внедрения инноваций и поставщик кадров для других отраслей; ИТ-компании станут полноценными поставщиками финансовых услуг и конкурентами банков; крупные банки станут центрами экосистем, предлагающими широкий спектр услуг; небольшие банки станут нишевыми игроками.

У цифровой трансформации банковской отрасли в России есть хорошая база. Все больше россиян используют дистанционные каналы обслуживания, при этом уровень их распространения отстает от уровня проникновения интернета, что говорит о потенциале роста. Мобильные приложения российских банков имеют сейчас в полтора- два раза больше функций, чем аналогичные приложения ведущих банков Европы. Отчасти это объясняется тем, что в России отрасль формировалась уже в цифровую эпоху, сразу перенимая лучшие практики. В 2018 году Россия вошла в топ — 5 стран Европы по развитию цифрового банкинга. [1]

В 2018 году Россия вошла в топ — 5 стран Европы по развитию цифрового банкинга. [1]

Драйвером продуктовых инноваций в банковской отрасли является анализ больших массивов данных, машинное обучение, углубленная аналитика, искусственный интеллект, робоэдвайзинг, а также блокчейн, позволяющий совершать операции без посредников. На основе этих технологий создаются принципиально новые продукты, сервисы и возможности, например услуги, ранее требовавшие личного присутствия клиента в банке, а теперь перешедшие в онлайн.

Главный стимул для банков к запуску продуктовых инноваций — желание удержать клиентов и более точно соответствовать их потребностям. Один из способов — запуск принципиально новых продуктов на основе цифровых технологий. Например, это онлайн-сервис ипотечного брокера у Тинькофф Банка или идентификация пользователя по фотографии при совершении переводов у банка «Открытие». Биометрическая идентификация в дальнейшем будет набирать популярность не только для идентификации клиента, но и, скажем, для удаленного заключения договора. Все больше банков предлагают

Все больше банков предлагают

417

персонализированные кешбэк — сервисы с возможностью выбора категорий покупок, а некоторые (Сбербанк, ВТБ) используют предиктивную аналитику для создания индивидуальных предложений. Количество взаимодействий с клиентом сокращается, при этом они становятся более эффективными. Помимо персонализации предложений банкам необходимо развивать омникальность обслуживания: не просто по различным каналам, а интеграцию этих каналов в единую систему. Для запуска продуктовых инноваций необходимо создавать новые идеи. Постоянное отслеживание трендов и понимание потребностей клиентов- решающие факторы для появления актуальных идей, обладающих коммерческим потенциалом. Важна тут и скорость вывода новых продуктов на рынок: чем быстрее банк запускает новые качественные продукты, тем больше конкурентных преимуществ он получает. [2]

Основные выгоды от цифровой трансформации для традиционных игроков состоят в кратном сокращении затрат и ускорении банковских операций. Как показывает опыт McKinsey, сквозная цифровизация ключевых процессов в традиционном банке, будь то продажи новых продуктов или сервисное обслуживание в отделениях, позволяет сократить их стоимость на 40-60%. И если крупные игроки, имея нужные ресурсы и компетенции, могут проводить полномасштабную цифровую трансформацию, небольшим банкам надо найти свою нишу.

Как показывает опыт McKinsey, сквозная цифровизация ключевых процессов в традиционном банке, будь то продажи новых продуктов или сервисное обслуживание в отделениях, позволяет сократить их стоимость на 40-60%. И если крупные игроки, имея нужные ресурсы и компетенции, могут проводить полномасштабную цифровую трансформацию, небольшим банкам надо найти свою нишу.

Переход от классического формата банка к финансовой экосистеме для обслуживания как частных, так и корпоративных клиентов подразумевает усиление внимания к потребителю и его запросам, а также выстраивание партнерских отношений с другими компаниями. Услуги, предоставляемые партнерами, должны отвечать широкому кругу повседневных потребностей клиентов. Необходимость применения и развития новых умений таит в себе риски, но в перспективе владелец экосистемы получает право на долю доходов партнеров.

Важным фактором инновационного развития является умение взаимодействовать с технологическими компаниями при совместной разработке и внедрении инновационных решений, аутсортинге инноваций и других форм сотрудничества. Стратегическими партнерами банков становятся агрегаторы пользовательской информации (например, социальные сети и операторы связи), предоставляющие доступ к внешним данным о клиентах. [3]

Стратегическими партнерами банков становятся агрегаторы пользовательской информации (например, социальные сети и операторы связи), предоставляющие доступ к внешним данным о клиентах. [3]

Исходя из чего можно выделить следующие четыре фактора успеха.

Во — первых, четкая стратегия, которая должна включать в себя план развития по трем типам инноваций: продуктовые, процессные и инновации в построение бизнес -модели.

Во- вторых, партнерство. Развитие отношений с ЦБ, банками, финтехом и ИТ-компаниями позволит дополнить знания и умения новыми компетенциями, получив при этом конкурентное преимущество. Банкам следует внимательно отслеживать деятельность финтех — компаний и стартапов на рынке, выявлять наиболее перспективные, затем покупать их или создавать стратегические партнерства. [4]

Банкам следует внимательно отслеживать деятельность финтех-компаний и стартапов на рынке, выявлять наиболее перспективные, затем покупать их или создавать стратегические партнерства. [5]

Несмотря на растущие темпы цифровизации, полностью цифровых банков на российском рынке пока единицы. Причина некоторого торможения — накопленные «зоопарки» систем, определяемые спецификой каждого конкретного банка, а также жесткими регламентами. Сформированные ранее ИТ-инфраструктуры отличаются малой гибкостью и сложностью интеграции с новыми решениями. Однако традиционные банки создают в своей структуре или вне ее блоки цифрового бизнеса и стремятся быть в тренде, внедряя отдельные цифровые решения. [6]

Причина некоторого торможения — накопленные «зоопарки» систем, определяемые спецификой каждого конкретного банка, а также жесткими регламентами. Сформированные ранее ИТ-инфраструктуры отличаются малой гибкостью и сложностью интеграции с новыми решениями. Однако традиционные банки создают в своей структуре или вне ее блоки цифрового бизнеса и стремятся быть в тренде, внедряя отдельные цифровые решения. [6]

Таким образом, может отметить, что в настоящее время в России начинают развиваться ряд инновационных платежных технологий, уже зарекомендовавших себя в

418

других странах. Но несмотря на преимущества и удобства электронных платежей, согласно результатам социологических опросов, для трети россиян основным способом оплаты остаются наличные, но в некоторых случаях нельзя обойтись без более современных методов. Которые в будущем будут играть основную роль в денежном обращении.

Список литературы:

1. Сбербанк http://www.sberbank.ru/ru/person;

2. Android Pay в России: как подключить и заплатить телефоном https://vc. ru/p/android-pay-how;

ru/p/android-pay-how;

3. Лаптева Е. В., Огородникова Е.П., А.В. Трипкош Инвестиционное кредитование ПАО Сбербанка России/ Лаптева Е. В., Огородникова Е.П., А.В. Трипкош // Финансовая экономика. -2019. -№ 1.- С. 359-363.

4. Лаптева Е.В. Структурно-динамический анализ показателей развития банковского сектора Российской Федерации/ Лаптева Е.В. // Заметки ученого. — 2016 — № 5(11).- С. 55-59.

5. Лаптева Е.В. Статистическое исследование уровня сберегательной активности населения Российской Федерации / Лаптева Е.В. // Вестник Оренбургского государственного университета, -2015. -№ 13(188). — С.53-59.

6. Digital Transformation — How to Become Digital Leader. URL: http://www.adlittle.com/downloads/tx_adlreports/ADL_HowtoBecomeDigitalLeader_02.pdf (дата обращения:10.09.2019).

♦

5 фактов о государственном долге США

Сенатор Рик Скотт, штат Флорида, слушает пресс-конференцию, созванную республиканцами для обсуждения текущих переговоров о потолке долга в здании Капитолия США 25 января 2023 года. (Анна Манимейкер/Getty Изображения)

(Анна Манимейкер/Getty Изображения)Президент Джо Байден и Палата представителей, контролируемая республиканцами, похоже, находятся на пути к столкновению из-за повышения установленного законом предела государственного долга. Республиканцы в Палате представителей заявляют, что хотят, чтобы Байден согласился на значительное (но не уточненное) сокращение расходов в обмен на повышение лимита. Но президент настаивает на том, что повышение лимита, которое позволяет правительству продолжать своевременно выплачивать свои обязательства по закону, не должно быть разменной монетой в бюджете.

Беспокойство общественности по поводу федеральных расходов растет. В новом опросе Pew Research Center о политических приоритетах общества 57% американцев назвали сокращение бюджетного дефицита главным приоритетом для президента и Конгресса в этом году, по сравнению с 45% год назад. Беспокойство среди членов обеих партий возросло, хотя республиканцы и независимые сторонники республиканцев по-прежнему гораздо чаще, чем демократы и сторонники демократов (71% против 44%), рассматривают сокращение дефицита как главный приоритет. (Когда правительство тратит больше, чем получает, оно берет взаймы, чтобы покрыть разницу. Таким образом, долг можно рассматривать как накопленную сумму дефицита прошлых лет, которая все еще не погашена.)

(Когда правительство тратит больше, чем получает, оно берет взаймы, чтобы покрыть разницу. Таким образом, долг можно рассматривать как накопленную сумму дефицита прошлых лет, которая все еще не погашена.)

Федеральные займы по существу уже достигли текущего предела долга в 31,38 триллиона долларов, хотя министр финансов Джанет Йеллен сказала, что может использовать различные бухгалтерские маневры, чтобы отсрочить дефолт правительства на несколько месяцев. Пока ни администрация, ни Палата представителей не отступают от застолбленных позиций, так что противостояние продолжается.

Имея это в виду, вот пример государственного долга Соединенных Штатов. (Подробнее об установленном законом лимите долга см. ниже «Почему в США вообще существует лимит долга?».)

Почему в США вообще есть лимит долга?

Помимо Дании, Соединенные Штаты являются единственной страной, в которой закон устанавливает конкретный денежный предел государственного долга. (Австралия ввела такое ограничение во время мирового финансового кризиса 2007–2009 годов, но через несколько лет отменила его. )

)

В некоторых других странах верхний предел долга привязан к их валовому внутреннему продукту, а это означает, что по мере роста их экономики денежная стоимость лимит долга также увеличивается. Государства-члены Европейского Союза, например, должны поддерживать свой государственный долг на уровне не более 60% ВВП, хотя на практике многие страны значительно превышают этот предел, и его соблюдение было непоследовательным. (Лимит ЕС был приостановлен во время COVID-19пандемии, но должен вернуться позже в этом году.) И в нескольких других странах, включая Кению и Малайзию, действуют законы, ограничивающие их государственный долг до процента от ВВП, хотя эти ограничения редко вызывают такие повторяющиеся политические баталии, как долг США. предел делает.

Государственный долг США существует дольше, чем страна, но им удавалось обходиться без лимита долга более полутора столетий. Стандартная практика заключалась в том, что Конгресс санкционировал определенные долговые обязательства для конкретных целей: 11,25 миллиона долларов для финансирования покупки Луизианы, 500 миллионов долларов для ведения гражданской войны, 130 миллионов долларов для строительства Панамского канала и так далее. Наряду с объемом выпуска облигаций Конгресс может также указать номиналы облигаций, процентные ставки, даты погашения, правила досрочного погашения и другие условия.

Наряду с объемом выпуска облигаций Конгресс может также указать номиналы облигаций, процентные ставки, даты погашения, правила досрочного погашения и другие условия.

Но когда США вступили в Первую мировую войну в 1917 году, они столкнулись с необходимостью занимать беспрецедентные суммы денег. К тому времени, когда Версальский договор официально положил конец войне в 1919 году, США продали облигаций на 21,5 миллиарда долларов, а также краткосрочных сертификатов на 3,45 миллиарда долларов с различной продолжительностью, процентными ставками, правилами погашения и налоговыми режимами. Управление этим долгом и его выплата оказались слишком сложными для Конгресса, чтобы управлять ими на микроуровне.

Законы, санкционирующие выпуск облигаций времен Первой мировой войны, — в первую очередь то, что стало известно как Закон об облигациях свободы Второй мировой войны, — изначально подробно излагали условия каждого выпуска облигаций. Но на протяжении 1920-е и 1930-е годы, когда приближался срок погашения различных выпусков облигаций, и их нужно было либо погасить, либо рефинансировать, Конгресс предоставил министру финансов все больше и больше свободы действий для выпуска новых и различных типов долговых ценных бумаг — краткосрочных, среднесрочных и долгосрочных — на условиях, которые секретарь считал лучшими.

Постепенно спецификации Второго Закона об облигациях свободы (который в измененной форме стал регулировать большинство государственных заимствований) были заменены широкими шапками. В 1939 году несколько оставшихся лимитов были заменены общим лимитом в 45 миллиардов долларов, который покрывал почти весь государственный долг — так появился установленный законом лимит долга, каким мы его знаем сегодня.

Как мы это сделали

Большая часть этого анализа посвящена «общему непогашенному государственному долгу», который не включает примерно 19 миллиардов долларов долга, выпущенного Fannie Mae, Freddie Mac и несколькими другими спонсируемыми государством предприятиями. Из почти 31,46 триллиона долларов государственного долга около 73,5 миллиарда долларов не подпадают под установленный законом лимит долга; большая часть этой суммы представляет собой учет некоторых ценных бумаг казначейства, проданных с дисконтом к их номинальной стоимости (68,2 миллиарда долларов), и долга, принадлежащего Федеральному финансовому банку (4,8 миллиарда долларов).

Министерство финансов предоставляет обширную информацию о государственном долге США, от подробного анализа его состава и владельцев до точного дневного баланса, рассчитанного с точностью до пенни. Для этого анализа Исследовательский центр Пью использовал данные из нескольких таких публикаций и наборов данных, но нашим основным источником был Ежемесячный отчет департамента о государственном долге.

Данные о валовом внутреннем продукте поступили от федерального бюро экономического анализа. Данные о выплате процентов по долгу и общих федеральных расходах поступили от Административно-бюджетного управления. FRED, база данных экономических и финансовых данных, поддерживаемая Федеральным резервным банком Сент-Луиса, была нашим источником исторических данных об авуарах государственного долга ФРС.

Общий государственный долг федерального правительства по состоянию на 10 февраля составлял чуть менее 31,46 триллиона долларов , согласно последним ежедневным подсчетам Министерства финансов. Почти весь этот долг — около 31,38 триллиона долларов — подпадает под действие установленного законом предела долга, в результате чего остается неиспользованная способность заимствования всего на 25 миллионов долларов.

Почти весь этот долг — около 31,38 триллиона долларов — подпадает под действие установленного законом предела долга, в результате чего остается неиспользованная способность заимствования всего на 25 миллионов долларов.

В течение нескольких лет долг страны превышал ее валовой внутренний продукт, который составил 26,13 триллиона долларов в четвертом квартале 2022 года. он выражает долг в относительном выражении, сравнивая его с размером национальной экономики. С этой точки зрения долг как доля ВВП за последние десятилетия прошел через три основные фазы роста. Это соответствовало периодам, когда федеральное правительство имело большой дефицит бюджета: годы Рейгана-Буша 19-го века.80-е и начало 1990-х; финансовый кризис 2008 года и последующая Великая рецессия; и вызванная пандемией рецессия 2020 года, когда федеральный долг вырос до рекордно высокого уровня в 134,8% ВВП. С тех пор это соотношение немного снизилось, но остается значительно выше допандемического уровня.

В то время как государственный долг США является, пожалуй, самым распространенным классом ценных бумаг в мире, 21,8% государственного долга, или 6,87 трлн долларов, принадлежит другому подразделению самого федерального правительства. Включая Medicare; специализированные целевые фонды, например, для автомагистралей и страхования банковских вкладов; пенсионные программы для гражданской службы и военных. Но самый большой кусок этих «внутригосударственных активов» принадлежит Социальному обеспечению. По состоянию на конец января целевые фонды пенсионных и нетрудоспособных программ вместе хранили более 2,8 трлн долларов США в специальных неторгуемых казначейских ценных бумагах, или 9% от общей суммы долга. (В течение многих лет Социальное обеспечение собирало больше налогов с заработной платы, чем выплачивало в виде пособий; по закону излишки должны были инвестироваться в казначейские обязательства. Это сделало Социальное обеспечение на какое-то время единственным крупнейшим кредитором федерального правительства. )

)

Сегодня Федеральная резервная система является крупнейшим держателем государственного долга США. В то время как ФРС регулярно покупает и продает казначейские ценные бумаги для проведения денежно-кредитной политики, она покупала казначейские обязательства в огромных количествах во время COVID-19.пандемии, чтобы удержать экономику США от падения под давлением остановок и карантинов.

На пике своего развития в апреле 2022 года ФРС держала государственный долг США на сумму более 6,25 трлн долларов, что более чем вдвое превышает ее активы незадолго до того, как пандемия поразила США в марте 2020 года. держал почти 6,1 триллиона долларов в государственных облигациях — почти пятую часть всего государственного долга — по состоянию на 30 сентября 2022 года, самые последние доступные данные. Десять лет назад, напротив, доля ФРС в долге составляла чуть менее 11%. (Поскольку Федеральная резервная система формально независима от федерального правительства, ее заначка не входит в число внутригосударственных активов, о которых говорилось выше. )

)

Обслуживание долга является одной из самых больших статей расходов федерального правительства. По данным Управления управления и бюджета, чистые процентные платежи по долгу в этом финансовом году составят 395,5 млрд долларов, или 6,8% всех федеральных расходов. Это более чем на 100 миллиардов долларов больше, чем правительство планирует потратить на льготы и услуги для ветеранов, и больше, чем оно потратит на начальное и среднее образование, помощь при стихийных бедствиях, сельское хозяйство, науку и космические программы, иностранную помощь, а также природные ресурсы и охрану окружающей среды в сочетании с .

Доля обслуживания долга в федеральных расходах достигла пика более чем 15% в середине 1990-х годов, но в целом снижение процентных ставок помогло сдержать платежи, даже несмотря на то, что сумма в долларах продолжает расти. В 2021 финансовом году средняя процентная ставка по федеральному долгу была рекордно низкой — 1,605%. Но поскольку ФРС повысила учетную ставку, чтобы попытаться охладить экономику, США начали платить больше за кредиты: средняя процентная ставка по федеральному долгу в прошлом году выросла до 2,07%.

Примечание. Это обновление сообщения, изначально опубликованного 9 октября 2013 г.

Китайская инициатива «Один пояс, один путь» Шелковый путь — один из самых амбициозных инфраструктурных проектов, когда-либо задуманных. Запущенная в 2013 году президентом Си Цзиньпином обширная коллекция инициатив в области развития и инвестиций изначально была разработана для того, чтобы связать Восточную Азию и Европу через физическую инфраструктуру. За прошедшее десятилетие проект распространился на Африку, Океанию и Латинскую Америку, значительно расширив экономическое и политическое влияние Китая.

Подробнее от наших экспертов

Адам Сигал

Обзор кибернедели: 14 апреля 2023 г.

Ян Джонсон

Как прочитать мускулистое послание Си о глобальной роли Китая

Дэвид Сакс

Как Китай отреагирует на визит президента Тайваня Цай Инвэнь в США?

Некоторые аналитики считают этот проект тревожным продолжением растущей мощи Китая, и поскольку стоимость многих проектов резко возросла, в некоторых странах усилилась оппозиция. Между тем Соединенные Штаты разделяют опасения некоторых азиатских стран по поводу того, что ОПОП может стать троянским конем для регионального развития и военной экспансии под руководством Китая. Президент Джо Байден сохранил скептическую позицию своих предшественников в отношении действий Пекина, но Вашингтон изо всех сил пытался предложить участвующим правительствам более привлекательное экономическое видение.

Между тем Соединенные Штаты разделяют опасения некоторых азиатских стран по поводу того, что ОПОП может стать троянским конем для регионального развития и военной экспансии под руководством Китая. Президент Джо Байден сохранил скептическую позицию своих предшественников в отношении действий Пекина, но Вашингтон изо всех сил пытался предложить участвующим правительствам более привлекательное экономическое видение.

Каким был изначальный Шелковый путь?

Подробнее:

Китай

Инициатива «Пояс и путь»

Центральная Азия

Южная Азия

Европа и Евразия

Первоначальный Шелковый путь возник во время экспансии на запад китайской династии Хань (206 г. до н.э. – 220 г. н.э.), которая создала торговые сети на территории, которая сегодня является центральноазиатскими странами Афганистана, Казахстана, Кыргызстана, Таджикистана, Туркменистана и Узбекистана, а также как современные Индия и Пакистан на юге.

Краткий обзор ежедневных новостей

Сводка мировых новостей с анализом CFR доставляется на ваш почтовый ящик каждое утро.

Большинство будних дней.Просмотреть все бюллетени >

Центральная Азия, таким образом, была эпицентром одной из первых волн глобализации, соединяющей восточные и западные рынки, стимулирующей огромное богатство и смешивающей культурные и религиозные традиции. Ценный китайский шелк, специи, нефрит и другие товары двигались на запад, в то время как Китай получал золото и другие драгоценные металлы, слоновую кость и изделия из стекла. Пик использования этого маршрута пришелся на первое тысячелетие под руководством сначала Римской, а затем Византийской империй и династии Тан (618–619 гг.).07 г. н.э.) в Китае.

Но крестовые походы, а также продвижение монголов в Среднюю Азию ослабили торговлю, и сегодня страны Центральной Азии экономически изолированы друг от друга, а внутрирегиональная торговля составляет небольшой процент всей приграничной торговли.

Подробнее от наших экспертов

Адам Сигал

Обзор кибернедели: 14 апреля 2023 г.

Ян Джонсон

Как прочитать мускулистое послание Си о глобальной роли Китая

Дэвид Сакс

Как Китай отреагирует на визит президента Тайваня Цай Инвэнь в США?

Каковы планы Китая в отношении Нового Шелкового пути?

Президент Си объявил об этой инициативе во время официальных визитов в Казахстан и Индонезию в 2013 году. План состоял из двух частей: Сухопутный Экономический пояс Шелкового пути и Морской Шелковый путь. Сначала эти двое вместе именовались инициативой «Один пояс, один путь», но в конечном итоге стали инициативой «Пояс и путь».

План состоял из двух частей: Сухопутный Экономический пояс Шелкового пути и Морской Шелковый путь. Сначала эти двое вместе именовались инициативой «Один пояс, один путь», но в конечном итоге стали инициативой «Пояс и путь».

Видение Си включало создание обширной сети железных дорог, энергетических трубопроводов, автомагистралей и упрощенных пограничных переходов, как на запад — через горные территории бывших советских республик, так и на юг — в Пакистан, Индию и остальную часть Юго-Восточной Азии. По словам Си, такая сеть расширит международное использование китайской валюты, юаня, и «устранит узкое место в азиатской связи». (В 2018 году Азиатский банк развития подсчитал, что континент сталкивается с ежегодным дефицитом финансирования инфраструктуры в размере более 9 долларов США.00 млрд.) В дополнение к физической инфраструктуре Китай профинансировал сотни особых экономических зон или промышленных зон, предназначенных для создания рабочих мест, и призвал страны использовать его технологические предложения, такие как сеть 5G, поддерживаемая телекоммуникационным гигантом Huawei.

Подробнее:

Китай

Инициатива «Пояс и путь»

Центральная Азия

Южная Азия

Европа и Евразия

Си впоследствии объявил о планах Морского Шелкового пути 21 века на саммите Ассоциации государств Юго-Восточной Азии (АСЕАН) в 2013 году в Индонезии. Чтобы приспособиться к расширяющимся морским торговым перевозкам, Китай будет инвестировать в развитие портов вдоль Индийского океана, от Юго-Восточной Азии до Восточной Африки и некоторых частей Европы.

Общие амбиции Китая в отношении ОПОП ошеломляют. На сегодняшний день 147 стран, на которые приходится две трети населения мира и 40 процентов мирового ВВП, подписались на проекты или выразили заинтересованность в этом.

По оценкам аналитиков, крупнейшим на сегодняшний день является проект Китайско-пакистанского экономического коридора (CPEC) стоимостью 62 миллиарда долларов, представляющий собой совокупность проектов, соединяющих Китай с пакистанским портом Гвадар на Аравийском море. В общей сложности Китай уже потратил на такие усилия около 1 триллиона долларов. Эксперты предсказывают, что расходы Китая за время существования ОПОП могут достичь 8 триллионов долларов, хотя оценки разнятся.

В общей сложности Китай уже потратил на такие усилия около 1 триллиона долларов. Эксперты предсказывают, что расходы Китая за время существования ОПОП могут достичь 8 триллионов долларов, хотя оценки разнятся.

Чего надеется достичь Китай?

За инициативой Китая стоят как геополитические, так и экономические мотивы. Си продвигал видение более напористого Китая, даже несмотря на то, что непогашенные кредиты страны выросли до эквивалента более четверти ее ВВП.

На сегодняшний день 147 стран, на которые приходится две трети населения мира и 40 процентов мирового ВВП, подписались на проекты или выразили заинтересованность в этом.

Эксперты считают ОПОП одним из основных направлений более смелого государственного управления Китаем при Си, наряду со стратегией экономического развития «Сделано в Китае до 2025 года». Для Си ОПОП служит противодействием разрекламированному США «повороту к Азии», а также способом для Китая развивать новые торговые связи, развивать экспортные рынки, повышать доходы Китая и экспортировать избыточные производственные мощности Китая.

В то же время Китай заинтересован в укреплении глобальных экономических связей со своими западными регионами, которым исторически не уделялось должного внимания. Содействие экономическому развитию западной провинции Синьцзян, где наблюдается подъем сепаратистского насилия, является главным приоритетом, равно как и обеспечение долгосрочных поставок энергоносителей из Центральной Азии и Ближнего Востока, особенно по маршрутам, которые американские военные не могут прервать.

В более широком смысле китайские лидеры полны решимости реструктурировать экономику, чтобы избежать так называемой ловушки среднего дохода. В этом сценарии, который извел около 90 процентов стран со средним уровнем дохода с 1960 года, заработная плата растет, а качество жизни улучшается по мере роста низкоквалифицированного производства, но страны с трудом затем переходят к производству товаров и услуг с более высокой стоимостью.

Наконец, Пекин может искать геополитические рычаги воздействия на страны ОПОП. Исследование 2021 года [PDF] проанализировало более ста договоров о долговом финансировании, которые Китай подписал с правительствами иностранных государств, и обнаружило, что контракты часто содержат пункты, ограничивающие реструктуризацию с группой из двадцати двух основных стран-кредиторов, известной как «Парижский клуб». Китай также часто сохраняет за собой право требовать погашения долга в любое время, что дает Пекину возможность использовать финансирование в качестве инструмента для решения острых проблем Китая, таких как Тайвань или обращение с уйгурами. В январе 2022 года Никарагуа официально присоединилась к BRI, через месяц после разрыва дипломатических отношений с Тайванем.

Каковы потенциальные препятствия?

Инициатива «Один пояс, один путь» также вызвала оппозицию. Для некоторых стран, которые берут большие суммы долга для финансирования модернизации инфраструктуры, деньги BRI рассматриваются как потенциальная отравленная чаша. Китай рассматривает проекты BRI как коммерческое предприятие [PDF], с кредитами, близкими к рыночной процентной ставке, которые, как он ожидает, будут полностью погашены. Некоторые инвестиции BRI включали непрозрачные процессы торгов и требовали привлечения китайских фирм. В результате подрядчики завышают расходы, что приводит к отмене проектов и политической негативной реакции.

Китай рассматривает проекты BRI как коммерческое предприятие [PDF], с кредитами, близкими к рыночной процентной ставке, которые, как он ожидает, будут полностью погашены. Некоторые инвестиции BRI включали непрозрачные процессы торгов и требовали привлечения китайских фирм. В результате подрядчики завышают расходы, что приводит к отмене проектов и политической негативной реакции.

Примеров такой критики предостаточно. В Малайзии бывший премьер-министр Махатхир бин Мохамад провел кампанию против завышенных цен на инициативы BRI и отменил проекты BRI на сумму 22 миллиарда долларов, хотя позже он заявил о своей «полной поддержке» этой инициативы. Отчет CFR «Один пояс, один путь» показывает, что общий долг Китаю резко вырос с 2013 года, превысив в некоторых странах 20 процентов ВВП.

После того, как пандемия COVID-19 и российское вторжение в Украину потрясли мировые рынки, растущее число стран с низким доходом в рамках инициативы BRI изо всех сил пытаются погасить кредиты, связанные с инициативой, что спровоцировало волну долговых кризисов и новую критику в адрес BRI. В Пакистане, например, импорт, необходимый для строительства инфраструктуры CPEC, способствовал увеличению бюджетного дефицита, что в конечном итоге привело к финансовой помощи со стороны Международного валютного фонда (МВФ). А в Гане и Замбии высокая долговая нагрузка, которая частично состояла из кредитов BRI, привела к суверенному дефолту. Однако, по словам Сакс, у многих стран, присоединившихся к BRI, мало альтернатив.

В Пакистане, например, импорт, необходимый для строительства инфраструктуры CPEC, способствовал увеличению бюджетного дефицита, что в конечном итоге привело к финансовой помощи со стороны Международного валютного фонда (МВФ). А в Гане и Замбии высокая долговая нагрузка, которая частично состояла из кредитов BRI, привела к суверенному дефолту. Однако, по словам Сакс, у многих стран, присоединившихся к BRI, мало альтернатив.

«Если кредиты, которые, как вы знаете, требуют непомерной процентной ставки, являются единственным способом [получить финансирование инфраструктуры], вам все равно придется взвесить этот компромисс и, вероятно, продолжить», — говорит он.

Другие скептики связывают BRI с изменением климата. Хотя Китай взял на себя обязательство прекратить строительство угольных электростанций за границей в 2021 году, инвестиции в невозобновляемые источники энергии составили почти половину всех расходов в рамках Инициативы и пути; остается неясным, относится ли это обязательство к уже начатым проектам или только к новым проектам, и ограничивает ли оно финансирование угольных электростанций в дополнение к строительству.

Как США отреагировали на региональную интеграцию под руководством Китая?

Соединенные Штаты разделяют озабоченность других стран по поводу намерений Китая. С тех пор, как администрация Обамы сделала поворот в сторону Азии, Соединенные Штаты потратили миллиарды долларов и напрягли дипломатические мускулы для создания инфраструктуры и развития сотрудничества между странами с низким уровнем дохода. Президент Дональд Трамп принял закон BUILD, который объединил Корпорацию зарубежных частных инвестиций (OPIC), государственное агентство США по финансированию развития, с компонентами Агентства США по международному развитию (USAID) в отдельное агентство (Финансовая корпорация развития) с Инвестиционный портфель в размере 60 миллиардов долларов.

В 2021 году президент Джо Байден в сотрудничестве с Большой семеркой (G7) запустил инициативу «Восстановить лучший мир» («B3W»), программу инвестиций в инфраструктуру, призванную конкурировать с BRI. Хотя некоторые сторонники говорят, что B3W действует как дополнение к BRI, многие признают, что отсутствие финансирования не позволяет ему выступать в качестве серьезного соперника инициативе Китая. Через год после того, как было объявлено о B3W, обязательства по этой инициативе составили всего 6 миллионов долларов, и она была переименована в «Партнерство для глобальной инфраструктуры». Критики говорят, что вместо того, чтобы инвестировать в инфраструктуру, где Китай имеет экономическое преимущество (Китай выиграл более чем в восемь раз больше инфраструктурных контрактов, финансируемых Всемирным банком, чем Соединенные Штаты в 2020 году), Вашингтон должен увеличить свое кредитование на основе помощи через существующие многосторонние институты. таких как Всемирный банк и МВФ.

Через год после того, как было объявлено о B3W, обязательства по этой инициативе составили всего 6 миллионов долларов, и она была переименована в «Партнерство для глобальной инфраструктуры». Критики говорят, что вместо того, чтобы инвестировать в инфраструктуру, где Китай имеет экономическое преимущество (Китай выиграл более чем в восемь раз больше инфраструктурных контрактов, финансируемых Всемирным банком, чем Соединенные Штаты в 2020 году), Вашингтон должен увеличить свое кредитование на основе помощи через существующие многосторонние институты. таких как Всемирный банк и МВФ.

Другие утверждают, что Соединенные Штаты могут найти серебряную подкладку в BRI. Джонатан Э. Хиллман из Центра стратегических и международных исследований говорит, что Соединенные Штаты могли бы использовать проекты BRI как способ заставить Китай платить за инфраструктурные инициативы в Центральной Азии, которые также отвечают интересам США.

Какова роль третьих стран?

Некоторые страны пытались сбалансировать свои опасения по поводу амбиций Китая с потенциальными преимуществами ОПОП.

Индия . Индия пыталась убедить страны в том, что ОПОП — это план доминирования в Азии, предупреждая о том, что некоторые аналитики назвали геоэкономической стратегией «Жемчужная нить», согласно которой Китай создает непосильное долговое бремя для своих соседей по Индийскому океану, чтобы захватить контроль над региональным дросселем. точки. В частности, Нью-Дели уже давно обеспокоен многолетними объятиями Китая со своим традиционным соперником, Пакистаном. Между тем, Индия предоставила собственную помощь в развитии соседям, прежде всего Афганистану, где она потратила 3 миллиарда долларов на инфраструктурные проекты.

Хотя Индия была одним из основателей Азиатского банка инфраструктурных инвестиций Китая (АБИИ), с тех пор официальные лица Индии и Китая расходятся во взглядах на торговую политику. Соответственно, Соединенные Штаты рассматривают Индию в качестве противовеса Азии, где доминирует Китай, и стремились связать воедино свои стратегические отношения в регионе, совсем недавно через Индо-Тихоокеанскую экономическую концепцию 2022 года.

Япония . Токио придерживается той же стратегии, что и Нью-Дели, уравновешивая свой интерес к развитию региональной инфраструктуры давними подозрениями в отношении намерений Китая. Япония выделила более 300 миллиардов долларов в виде государственного и частного финансирования инфраструктурных проектов по всей Азии. Вместе с Индией Япония также согласилась развивать Азиатско-африканский коридор роста (AAGC) — план развития и соединения портов из Мьянмы в Восточную Африку, хотя с момента объявления в 2017 году эта инициатива продвинулась незначительно9.0003

Европа . Более двух третей стран-членов Европейского союза (ЕС) официально подписались под ОПОП с крупными китайскими инвестициями в инфраструктуру, отвечающими за такие проекты, как отремонтированный порт Пирей в Греции и железная дорога Будапешт-Белград в Венгрии. Пекин также профинансировал ряд проектов на континенте в странах, не входящих в ЕС. Эти инвестиции «затруднили для ЕС выработку единого подхода к Китаю», а Греция и Венгрия препятствуют усилиям всего блока по критике Китая, пишут Дженнифер Хиллман и Алекс Типпет из CFR.

Некоторые европейские страны настроены более критично. Президент Франции Эммануэль Макрон призвал к осторожности, заявив во время поездки в Китай в 2018 году, что BRI может сделать страны-партнеры «вассальными государствами». В декабре 2021 года ЕС объявил Global Gateway, программу инвестиций в инфраструктуру на сумму 300 миллиардов долларов, явно предназначенную для конкуренции с BRI, которую критики называют «каплей в море» по сравнению с BRI. Другие опасаются, что Китай использует средства BRI для усиления влияния в балканских странах, надеющихся стать членами ЕС, таких как Сербия, тем самым предоставляя Китаю доступ к центру общего рынка ЕС.

Россия . Москва стала одним из самых восторженных партнеров BRI, хотя поначалу отреагировала на заявление Си сдержанно, опасаясь, что планы Пекина затмят представление Москвы о «Евразийском экономическом союзе» и посягнут на ее традиционную сферу влияния.

Однако, поскольку отношения России с Западом ухудшились, президент Владимир Путин пообещал связать свое евразийское видение с ОПОП.