ТОО является учредителем другому ТОО. Организация бухгалтерского учета в Алматы

Вопрос:

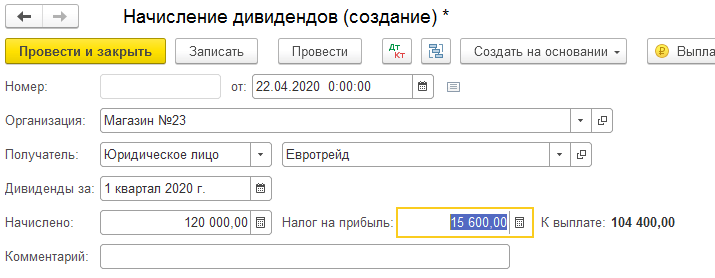

ТОО «А» — упрощенный налоговый режим, без НДС, бездействующий, имеет несколько учредителей физ лиц. Данное ТОО имеет учредительство другому ТОО «В» который имеет оборот более 12 лет, является плательщиком НДС. Вопрос: При возникновении чистой прибыли, ТОО «В» должен ли платить дивиденды для ТОО «А» как юридическому лицу, при этом возникает ли оплата дивидендов учредителям ТОО «А»? Как отражать в налоговом отчете и какие налоговые декларации надо сдавать? Какие проводки должны быть по программе 1С?

Ответ:

Выплата дивидендов осуществляется на основании решения участников товарищества. Таким образом, для ТОО «В» решение о распределении и выплате дивидендов принимает ТОО «А», а для ТОО «А» — физические лица. При этом нет нормативной базы, которая бы регламентировала суммы или обязательства по выплате. Иными словами чистая прибыль может быть оставлена в ТОО, может быть изъята полностью или частично.

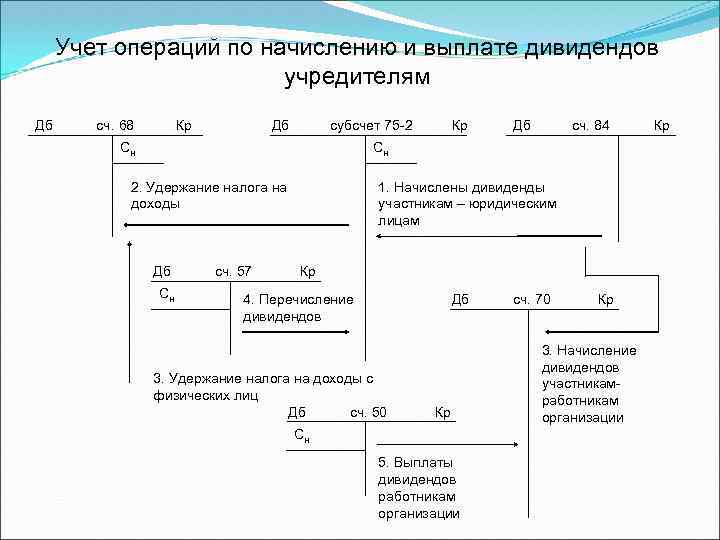

Бухгалтерские записи для стороны, выплачивающей дивиденды:

Дт 5510 (5520) Кт 3030 распределение дивидендов

Дт 3030 Кт 3120, 3110 удержание ИПН или КПН у источника (при возникновении обязательства)

Дт 3030 Кт 1030 выплата дивидендов

Бухгалтерские записи для стороны, получающей дивиденды:

Дт1270Кт 6120 распределение дивидендов

Дт 1030 Кт 1270 получение дивидендов

Отражение в налоговом учете дивидендовдля стороны, выплачивающей дивиденды юридическому лицу:

В соответствии с подпунктом 5 пункта 1 статьи307 Налогового Кодекса РК к доходам, облагаемым у источника выплаты относятся дивиденды, указанные в подпункте 2 пункта 2 статьи 241 Налогового Кодекса РК, т.е. если дивиденды выплачиваются стороной, которая уменьшает свой КПН на 100%.

Отражение в налоговом учете дивидендов для стороны, выплачивающей дивидендыфизическим лицам:

Выплаченные (подлежащие выплате) дивиденды являются доходом физического лица, облагаемого у источника выплаты на основании статьи 327 Налогового Кодекса РК. В соответствии с пунктом 2 статьи 320 Налогового Кодекса РК доходы в виде дивидендов, полученные из источников в РК, облагаются по ставке 5%. При этом подпунктом 8 пункта 1 статьи 341 Налогового Кодекса РК предусмотрена корректировка дохода при одновременном выполнении следующих условий:

- на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет;

- юридическое лицо-резидент, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды;

- имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50 процентов.

Положения настоящего подпункта применяются к дивидендам, полученным от юридического лица-резидента в виде:

чистого дохода или его части, подлежащих выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

чистого дохода или его части, распределяемых юридическим лицом-резидентом между его учредителями, участниками;

дохода от распределения имущества при ликвидации юридического лица-резидента или при уменьшении уставного капитала, а также при выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице-резиденте и при выкупе таким юридическим лицом-эмитентом у акционера акций, выпущенных этим эмитентом.

ТОО указывает сумму начисленных дивидендов по строке 200.01.001 и 200.01.001B, в случае удержания ИПН сумму налога по строке 200.01.002, выплаченные дивиденды физическим лицам по строке 200.01.006 Декларации по ИПН и социальному налогу.

Отражение в налоговом учете дивидендов для стороны, получающей дивидендыот юридического лица:

Согласно подпунктом 16 пункта 1 статьи 226 Налогового Кодекса РК дивиденды включаются в СГД налогоплательщика. При заполнении декларации по КПН юридическое лицо-учредитель должно будет отразить сумму начисленных ему дивидендов по строке 100.00.004 «Прочие доходы». Дивиденды, с учетом метода начисления, включаются в СГД в том налоговом периоде, в котором принято решение участников о распределении чистого дохода между участниками в соответствии с их долями участия.

При заполнении декларации по КПН юридическое лицо-учредитель должно будет отразить сумму начисленных ему дивидендов по строке 100.00.004 «Прочие доходы». Дивиденды, с учетом метода начисления, включаются в СГД в том налоговом периоде, в котором принято решение участников о распределении чистого дохода между участниками в соответствии с их долями участия.

При этом по дивидендам предусмотрена корректировка совокупного годового дохода в соответствии со статьей 241 Налогового Кодекса РК. Данная корректировка отражается по строке 100.00.006«Корректировка совокупного годового дохода в соответствии с пунктом 1 статьи 99 Налогового Кодекса» декларации по КПН.

Ответ не носит официального характера, не относится к нормативным правовым актам, не является обязательным для исполнения, а является лишь рекомендацией.

Неплохова О.А. налоговый консультант, Директор

ТОО «Transatlantic Lone Star»

Источник: bestprofi.com

Как выплатить дивиденды собственнику ЧП, применив зачет

С нынешнего года при выплате дивидендов предприятие может уменьшить налоговую базу на сумму дивидендов, полученных самим предприятием. Этот порядок распространяется и на частные предприятия, так как доходы, выплачиваемые собственнику частного предприятия из чистой прибыли, приравниваются к дивидендам .

Этот порядок распространяется и на частные предприятия, так как доходы, выплачиваемые собственнику частного предприятия из чистой прибыли, приравниваются к дивидендам .

По просьбе buxgalter.uz о том, как выплатить дивиденды собственнику, применив зачет, и отразить эту операцию в бухгалтерском учете, рассказала эксперт «Нормы» Дилором САИДОВА:

– Рассмотрим условный пример.

В 2020 году частное предприятие начислило дивиденды своему собственнику в сумме 250 млн сум.

В том числе:

- в феврале – 200 млн сум.;

- в сентябре – 50 млн сум.

В свою очередь ЧП является учредителем ООО, которое в июле 2020 года начислило и выплатило ЧП дивиденды в размере 70 млн сум. (с учетом налога).

1. Как рассчитать налог на дивиденды

При выплате прибыли собственнику в I квартале 2020 года налог на доходы в виде дивидендов не возникает .

Напоминаем

До 1 апреля 2020 года освобождалась от налогообложения остающаяся в распоряжении собственника частного предприятия, участника семейного предприятия и главы фермерского хозяйства сумма прибыли после уплаты налогов и других обязательных платежей .

С 1 апреля 2020 года при выплате чистой прибыли собственнику ЧП – резиденту Узбекистана нужно удержать налог по ставке 5%, т.е. 2,5 млн сум. (50 х 5%) . Но, если применить зачет, можно выплатить собственнику всю сумму распределяемой прибыли.

2. Как зачесть налог по полученным ранее дивидендам

С 2020 года введен «зачетный» механизм при получении дивидендов.

Сумма дивидендов, подлежащих налогообложению, уменьшается на сумму дивидендов, полученных самим предприятием в текущем и (или) предыдущих отчетных (налоговых) периодах . При этом сумма полученных дивидендов вычитается только один раз.

В нашем примере предприятие получило в июле от ООО 70 млн сум. , после этого в сентябре начислило собственнику 50 млн сум. Это означает, что в сентябре из 70 млн сум. в зачет можно взять 50 млн. Превышение в 20 млн сум. (70 – 50) будет зачтено в последующих периодах. В сентябре налоговая база по налогу с доходов в виде дивидендов будет равна нулю.

, после этого в сентябре начислило собственнику 50 млн сум. Это означает, что в сентябре из 70 млн сум. в зачет можно взять 50 млн. Превышение в 20 млн сум. (70 – 50) будет зачтено в последующих периодах. В сентябре налоговая база по налогу с доходов в виде дивидендов будет равна нулю.

3. В какой отчетности отразить начисленные и выплаченные дивиденды, а также зачет

С 2020 года для физлиц и юрлиц утверждена единая форма Расчета налога на доходы, выплачиваемые в виде дивидендов и процентов, удерживаемого налоговым агентом у источника выплаты (код 10202_4). Она входит в состав отчетности по налогу на прибыль.

Данный Расчет представляется независимо от применяемого порядка налогообложения.

Отчет представляется не позднее 20 числа месяца, следующего за месяцем, в котором начислены дивиденды. Налог уплачивается в бюджет не позднее даты выплаты дивидендов .

В нашем примере Расчет представляется в марте (за февраль) и в октябре (за сентябрь). Рассмотрим составление Расчета за сентябрь.

Рассмотрим составление Расчета за сентябрь.

Так как дивиденды начисляются физлицу, нужно заполнить раздел II Расчета «Доходы в виде дивидендов и процентов физических лиц».

Всю сумму начисленных и выплаченных дивидендов с начала года – 250 млн сум. – отразим в строках 080 и 091 Расчета. Значение в строке 090 «Дивиденды и проценты, выплаченные в отчетном периоде» отразится автоматически.

Не забудьте заполнить приложение №2 «Справка об удержанных налогах налоговыми агентами при выплате доходов физическим лицам в виде дивидендов и процентов». В ней отразите льготный доход 200 млн сум., выплаченный в предыдущем периоде, и 50 млн сум., выплачиваемые за текущий налоговый период.

Дивиденды за I квартал 2020 года (200 млн сум.), как льготную сумму, отразите в строке 111 Расчета. Они автоматически отразятся в строке 110 «Льготы всего».

Дивиденды, полученные предприятием от ООО (70 млн сум.), отразите в графе 6 приложения №3 «Справка о полученных дивидендах, от которых был получен налог при выплате налоговым агентом». Так как зачесть можно только 50 млн сум., их нужно отразить в графе 7 приложения №3 к Расчету, а сумму налога 2,5 млн сум. – в графе 8 приложения №3. Оставшуюся сумму 20 млн сум. (70 – 50) отразите в графе 9 приложения №3, и она будет зачтена в последующих периодах. В строке 100 Расчета «Сумма полученных дивидендов, подлежащих отнесению в зачет» также следует отразить зачетную сумму 50 млн сум.

Так как зачесть можно только 50 млн сум., их нужно отразить в графе 7 приложения №3 к Расчету, а сумму налога 2,5 млн сум. – в графе 8 приложения №3. Оставшуюся сумму 20 млн сум. (70 – 50) отразите в графе 9 приложения №3, и она будет зачтена в последующих периодах. В строке 100 Расчета «Сумма полученных дивидендов, подлежащих отнесению в зачет» также следует отразить зачетную сумму 50 млн сум.

Налоговая база в строке 120 Расчета будет равна нулю (250 – 200 – 50). Сумма налога в строке 140 также будет равна нулю.

Внимание

В Расчете НДФЛ и соцналога дивиденды не отражаются.

Подробнее о том, как отразить полученные и выплаченные дивиденды в отчетности, можете прочитать тут и тут.

4. Как эти операции отразить в бухучете

В феврале 2020 года начисляем и выплачиваем льготные дивиденды:

|

№ |

Наименование операции |

Сумма |

Дебет |

Кредит |

|

1 |

Начислены дивиденды собственнику ЧП |

200 000 000 |

8700 |

6610 |

|

2 |

Выплачены дивиденды |

200 000 000 |

6610 |

5110 |

В июле 2020 года при получении дивидендов рекомендуем запросить у ООО «Справку о сумме дохода и общей сумме удержанного налога за налоговый период» по установленной форме. На основании протокола и справки ООО об удержанном у источника выплаты налоге делаем следующие проводки:

На основании протокола и справки ООО об удержанном у источника выплаты налоге делаем следующие проводки:

|

№ |

Наименование операции |

Сумма |

Дебет |

Кредит |

|

1 |

Начислены дивиденды, к получению |

70 000 000 |

4840 |

9520 |

|

2 |

Отражено удержание налога на доходы в виде дивидендов (5%) у источника выплаты |

3 500 000 |

9810 6410 |

6410 4840 |

|

3. |

Получены дивиденды от ООО |

66 500 000 |

5110 |

4840 |

Отражаем начисление и выплату дивидендов в сентябре 2020 года:

|

№ |

Наименование операции |

Сумма |

Дебет |

Кредит |

|

1 |

Начислены дивиденды собственнику ЧП |

50 000 000 |

8700 |

6610 |

|

2 |

Выплачены дивиденды |

50 000 000 |

6610 |

5110 |

Если при начислении и выплате дивидендов вы не применили зачет:

|

№ |

Наименование операции |

Сумма |

Дебет |

Кредит |

|

1 |

Начислены дивиденды собственнику ЧП |

50 000 000 |

8710 |

6610 |

|

2 |

Удержан налог на доходы в виде дивидендов (5%) |

2 500 000 |

6610 |

6410 |

|

3 |

Выплачены дивиденды |

47 500 000 |

6610 |

5110 |

Вы можете отсторнировать излишне удержанный налог на основании Расчета (либо сделать обратную проводку) и выплатить эту сумму собственнику:

|

№ |

Наименование операции |

Сумма |

Дебет |

Кредит |

|

1 |

Отсторнирован излишне удержанный налог на доходы в виде дивидендов |

— 2 500 000 |

6610 |

6410 |

|

2 |

Выплачены дивиденды |

2 500 000 |

6610 |

5110 |

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

записей для денежных дивидендов | Финансовый учет

Дивиденды представляют собой распределение прибыли корпорации среди ее акционеров. Обычно корпорация выплачивает дивиденды наличными, но может распределять дополнительные акции собственного капитала корпорации в качестве дивидендов. Иногда компания выплачивает дивиденды товарами или другими активами. Поскольку дивиденды являются средством, с помощью которого владельцы корпорации получают долю в ее доходах, бухгалтеры списывают их с нераспределенной прибыли. Дивиденды всегда основаны на акциях в обращении!

Прежде чем дивиденды могут быть выплачены, совет директоров должен объявить их, чтобы их можно было зафиксировать в книге протоколов корпорации. Значимыми являются три даты выплаты дивидендов:

- Дата объявления . Дата объявления указывает, когда совет директоров одобрил предложение о выплате дивидендов. Решение совета директоров создает обязательство по выплате дивидендов (или дивидендов по акциям, подлежащих распределению по дивидендам по акциям).

- Дата записи . Совет директоров устанавливает дату записи; он определяет, какие акционеры получают дивиденды. Записи корпорации (бухгалтерская книга акционеров) определяют ее акционеров на дату записи.

- Дата платежа . Дата выплаты указывает, когда корпорация выплатит дивиденды акционерам.

Чтобы проиллюстрировать, как эти три даты соотносятся с реальной ситуацией, предположим, что совет директоров Allen Corporation объявил денежный дивиденд 5 мая (дата объявления). Объявленный денежный дивиденд составляет 1,25 доллара США на акцию акционерам, зарегистрированным на 1 июля (дата регистрации), и подлежит выплате 10 июля (дата выплаты). Поскольку финансовые операции происходят как на дату декларации (возникновение обязательства), так и на дату платежа (наличные деньги выплачиваются), в бухгалтерских записях операции регистрируются на обе эти даты. Запись в журнале на дату записи не требуется. Счет дивидендов к выплате отображается в балансе как краткосрочное обязательство.

Дивиденды наличными представляют собой денежные выплаты накопленной прибыли корпорации ее акционерам. Чтобы проиллюстрировать записи для денежных дивидендов, рассмотрим следующий пример. 21 января совет директоров корпорации объявил дивиденды в размере 2 % наличными на 100 000 долл. США, выпущенных в обращение обыкновенными акциями. Дивиденды будут выплачены 1 марта зарегистрированным акционерам 5 февраля. Запись на дату регистрации не требуется; однако записи на дату декларации и платежа следующие:

| Дебет | Кредит | ||

| 21 января | Нераспределенная прибыль (100 000 долл. США x 2% дивидендов) | 2000 | |

| Дивиденды к выплате | 2000 | ||

| Объявлен дивиденд в размере 2% наличными к выплате 1 марта зарегистрированным акционерам 5 февраля. | |||

| 1 марта | Дивиденды к выплате | 2000 | |

| Наличные | 2000 | ||

Выплачены дивиденды, объявленные 21 января. |

Часто денежный дивиденд указывается в виде определенного количества долларов на акцию. Например, дивиденд мог быть указан в размере 2 долларов США на акцию. Когда они объявляют дивиденды в денежной форме, некоторые компании дебетуют счет дивидендов вместо нераспределенной прибыли. (Приемлемы оба метода.) Затем счет дивидендов закрывается для нераспределенной прибыли в конце финансового года.

Компания, которой не хватает денежных средств для выплаты денежных дивидендов, может объявить дивиденды акциями, чтобы удовлетворить своих акционеров. Обратите внимание, что в долгосрочной перспективе для компании и акционеров может быть более выгодно реинвестировать капитал в бизнес, чем выплачивать дивиденды наличными. Если это так, компания будет более прибыльной, а акционеры будут вознаграждены более высокой стоимостью акций в будущем.

Привилегированные акции Дивиденды Привилегированные акции в отношении дивидендов означает, что владельцы привилегированных акций получают определенный дивиденд на акцию до того, как владельцы обыкновенных акций получат какие-либо дивиденды. Дивиденд по привилегированным акциям — это сумма, выплачиваемая держателям привилегированных акций в качестве дохода за использование их денег. Для привилегированных акций без номинала дивиденд представляет собой определенную сумму в долларах США на акцию в год, например 4,40 доллара США на акцию. Для привилегированных акций с номинальной стоимостью дивиденд обычно указывается в процентах от номинальной стоимости, например, 8% от номинальной стоимости; иногда это конкретная сумма в долларах за акцию. Наиболее привилегированные акции имеют номинальную стоимость. Формула для расчета ГОДОВЫХ дивидендов по привилегированным акциям:

Дивиденд по привилегированным акциям — это сумма, выплачиваемая держателям привилегированных акций в качестве дохода за использование их денег. Для привилегированных акций без номинала дивиденд представляет собой определенную сумму в долларах США на акцию в год, например 4,40 доллара США на акцию. Для привилегированных акций с номинальной стоимостью дивиденд обычно указывается в процентах от номинальной стоимости, например, 8% от номинальной стоимости; иногда это конкретная сумма в долларах за акцию. Наиболее привилегированные акции имеют номинальную стоимость. Формула для расчета ГОДОВЫХ дивидендов по привилегированным акциям:

Привилегированные акции в обращении x привилегированная номинальная стоимость x размер дивиденда

Обычно акционеры получают дивиденды по привилегированным акциям ежеквартально. Такие дивиденды — полностью или частично — должны быть объявлены советом директоров до их выплаты. В некоторых штатах корпорации могут объявлять дивиденды по привилегированным акциям только в том случае, если они имеют нераспределенную прибыль (доход, который был сохранен в бизнесе), по крайней мере, равный объявленному дивиденду.

Некумулятивные привилегированные акции — привилегированные акции, право на получение дивидендов по которым истекает всякий раз, когда дивиденды не объявляются. Когда некумулятивные привилегированные акции находятся в обращении, дивиденды, пропущенные или невыплаченные в каком-либо одном году, не должны выплачиваться в каком-либо будущем году. Поскольку упущенные дивиденды теряются навсегда, некумулятивные привилегированные акции не привлекательны для инвесторов и редко выпускаются.

Кумулятивные привилегированные акции – это привилегированные акции, по которым накапливается право на получение базового дивиденда, если дивиденд не выплачивается. Компании должны выплатить невыплаченные кумулятивные дивиденды по привилегированным акциям до выплаты каких-либо дивидендов по обыкновенным акциям.

Например, предположим, что у компании есть 10 000 акций совокупной номинальной стоимостью 10 долларов США, 10 % привилегированных акций в обращении, обыкновенные акции в обращении на сумму 200 000 долларов США и нераспределенная прибыль в размере 30 000 долларов США. В прошлом году компания не выплачивала дивиденды. Компания будет выплачивать привилегированным акционерам дивиденды в размере 20 000 долларов США (10 000 привилегированных акций x 10 долларов номинальной стоимости x 10% ставка дивидендов = 10 000 долларов США в год x 2 года), прежде чем выплачивать какие-либо дивиденды держателям обыкновенных акций. Если совет директоров объявит дивиденды в размере 25 000 долларов США, 20 000 долларов США будут выплачены привилегированным акциям, а оставшиеся 5 000 долларов (дивиденды 25 000 долларов – 20 000 долларов США, выплаченные привилегированным акциям) будут разделены между держателями обыкновенных акций. Владельцам обыкновенных акций не гарантируются дивиденды, и они получат только сумму, оставшуюся после выплаты держателям привилегированных акций. Имейте в виду, вы никогда не сможете выплатить больше дивидендов, чем вы объявили!

В прошлом году компания не выплачивала дивиденды. Компания будет выплачивать привилегированным акционерам дивиденды в размере 20 000 долларов США (10 000 привилегированных акций x 10 долларов номинальной стоимости x 10% ставка дивидендов = 10 000 долларов США в год x 2 года), прежде чем выплачивать какие-либо дивиденды держателям обыкновенных акций. Если совет директоров объявит дивиденды в размере 25 000 долларов США, 20 000 долларов США будут выплачены привилегированным акциям, а оставшиеся 5 000 долларов (дивиденды 25 000 долларов – 20 000 долларов США, выплаченные привилегированным акциям) будут разделены между держателями обыкновенных акций. Владельцам обыкновенных акций не гарантируются дивиденды, и они получат только сумму, оставшуюся после выплаты держателям привилегированных акций. Имейте в виду, вы никогда не сможете выплатить больше дивидендов, чем вы объявили!

Задолженность по дивидендам — это накопленные невыплаченные дивиденды, включая дивиденды, не объявленные за текущий год. Просроченные дивиденды никогда не являются обязательством корпорации, потому что они не являются юридической ответственностью до тех пор, пока не будут объявлены советом директоров. Однако, поскольку сумма просроченных дивидендов может повлиять на решения пользователей финансовой отчетности корпорации, фирмы раскрывают информацию о таких дивидендах в сноске. Соответствующая сноска может гласить: .«Дивиденды в размере 20 000 долларов США, представляющие собой дивиденды за два года по 10% кумулятивным привилегированным акциям компании, были просрочены по состоянию на 31 декабря».

Просроченные дивиденды никогда не являются обязательством корпорации, потому что они не являются юридической ответственностью до тех пор, пока не будут объявлены советом директоров. Однако, поскольку сумма просроченных дивидендов может повлиять на решения пользователей финансовой отчетности корпорации, фирмы раскрывают информацию о таких дивидендах в сноске. Соответствующая сноска может гласить: .«Дивиденды в размере 20 000 долларов США, представляющие собой дивиденды за два года по 10% кумулятивным привилегированным акциям компании, были просрочены по состоянию на 31 декабря».

Совет директоров корпорации имеет исключительное право объявлять дивиденды. Законность дивидендов обычно зависит от суммы нераспределенной прибыли, доступной для выплаты дивидендов, а не от чистой прибыли за какой-либо один период. Фирмы могут выплачивать дивиденды в периоды, когда они несли убытки, при условии, что нераспределенная прибыль и денежная позиция оправдывают выплату дивидендов. А в некоторых штатах компании могут объявлять дивиденды из текущей прибыли, несмотря на накопленный дефицит. Финансовая целесообразность объявления дивидендов зависит от денежного положения корпорации.

А в некоторых штатах компании могут объявлять дивиденды из текущей прибыли, несмотря на накопленный дефицит. Финансовая целесообразность объявления дивидендов зависит от денежного положения корпорации.

Что такое промежуточный дивиденд? Как это оплачивается и кто имеет право

К

Адам Бароне

Полная биография

Адам Барон — отмеченный наградами журналист и владелец ContentOven.com. У него более 5 лет опыта работы контент-стратегом/редактором.

Узнайте о нашем редакционная политика

Обновлено 27 декабря 2020 г.

Рассмотрено

Майкл Дж. Бойл

Рассмотрено Майкл Дж. Бойл

Полная биография

Майкл Бойл — опытный специалист в области финансов, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем Совет по финансовому обзору

Что такое промежуточный дивиденд?

Промежуточные дивиденды — это выплата дивидендов, производимая до ежегодного общего собрания (AGM) компании и публикации окончательной финансовой отчетности. Эти объявленные дивиденды обычно сопровождают промежуточную финансовую отчетность компании. Промежуточные дивиденды чаще выдаются в Соединенном Королевстве, где дивиденды часто выплачиваются раз в полгода. Промежуточный дивиденд обычно представляет собой меньший из двух платежей, выплачиваемых акционерам.

Ключевые выводы

- Промежуточный дивиденд обычно представляет собой один из двух дивидендов, выплачиваемых компанией, которая обеспечивает акционерам доход на полугодовой основе.

- Промежуточные дивиденды обычно выплачиваются перед годовым общим собранием фирмы и выпуском окончательной версии ее финансовой отчетности.

- Окончательные дивиденды выплачиваются после выпуска окончательной версии финансовой отчетности компании.

- В результате окончательные дивиденды выплачиваются из текущей прибыли, а промежуточные дивиденды выплачиваются из нераспределенной прибыли.

- Совет директоров компании несет ответственность за объявление промежуточных дивидендов, но вопрос о том, утвердить их или нет, зависит от акционеров.

Понимание промежуточных дивидендов

Физические лица инвестируют в компании через облигации или акции. По облигациям выплачивается установленная процентная ставка, и в случае банкротства инвесторы имеют приоритет над акционерами, но инвесторы не получают выгоды от повышения курса акций. По акциям не выплачиваются проценты, но по некоторым выплачиваются дивиденды. Выплаты дивидендов позволяют акционерам получать выгоду от роста прибыли за счет как промежуточных, так и окончательных дивидендов, а также роста стоимости акций. Директора объявляют промежуточные дивиденды, но они подлежат утверждению акционерами. В отличие от этого, обычный дивиденд, также называемый окончательным дивидендом, голосуется и утверждается на ежегодном общем собрании, как только становится известна прибыль. Как промежуточные, так и окончательные дивиденды могут быть выплачены наличными и акциями.

Как промежуточные, так и окончательные дивиденды могут быть выплачены наличными и акциями.

Выплата промежуточных дивидендов является более распространенной практикой в Соединенном Королевстве, где дивиденды часто выплачиваются акционерам раз в полгода.

Итоговые и промежуточные дивиденды

Дивиденды выплачиваются на каждую принадлежащую акцию. Например, если вы владеете 100 акциями компании А, и компания А ежегодно выплачивает 1 доллар в виде дивидендов, вы будете ежегодно получать 100 долларов дохода в виде дивидендов. Если компания А удвоит свои дивиденды, компания выплатит 2 доллара на акцию, а инвесторы получат 200 долларов в год. Окончательные дивиденды объявляются и выплачиваются ежегодно вместе с прибылью. Окончательные дивиденды объявляются после определения прибыли, но компании выплачивают промежуточные дивиденды из нераспределенной, а не текущей прибыли.

Нераспределенную прибыль также можно рассматривать как нераспределенную прибыль.![]() Компании обычно выплачивают эти дивиденды ежеквартально или раз в полгода до конца года. Промежуточные дивиденды выплачиваются каждые шесть месяцев в Соединенном Королевстве и каждые три месяца в Соединенных Штатах. Компании объявляют и распределяют промежуточные дивиденды во время исключительного сезона отчетности или когда законодательство делает это более выгодным.

Компании обычно выплачивают эти дивиденды ежеквартально или раз в полгода до конца года. Промежуточные дивиденды выплачиваются каждые шесть месяцев в Соединенном Королевстве и каждые три месяца в Соединенных Штатах. Компании объявляют и распределяют промежуточные дивиденды во время исключительного сезона отчетности или когда законодательство делает это более выгодным.

Окончательный или регулярный дивиденд может представлять собой установленную сумму, которая выплачивается каждый квартал, шесть месяцев или год. Это может быть процент от чистой прибыли или прибыли. Он также может быть выплачен из прибыли, оставшейся после того, как компания оплатит капитальные затраты (CapEx) и оборотный капитал. Используемая политика или стратегия в отношении дивидендов зависит от целей и намерений руководства в отношении акционеров. Промежуточные дивиденды могут следовать той же стратегии, что и окончательные дивиденды, но, поскольку промежуточные дивиденды выплачиваются до конца финансового года, финансовые отчеты, сопровождающие промежуточные дивиденды, не аудируются.