Счет 57 Переводы в пути: основные типовые проводки

На чтение 3 мин Обновлено

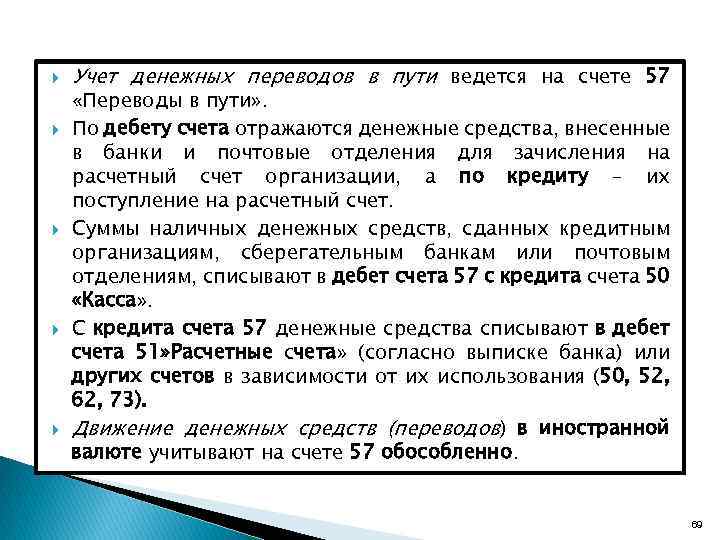

Счет 57 Переводы в пути используется, если организация осуществляет переводы денег, которые осуществляются более одного дня (почтовый или банковский перевод), эквайринг, интернет-эквайринг или вечернюю инкассацию, когда деньги зачисляются на следующий день.

Содержание

- Счет 57 Переводы в пути

- Инструкция к счету 57 Специальные счета в банках

- Типовые проводки по 57 счету

- По дебету счета

- По кредиту счета

Счет 57 Переводы в пути

Учет денежных средств организации при переводе, который занимает более одного дня, учитывается по дебету 57 счета. После зачисления денежных средств по назначению, денежные средства списываются на кредит 57 счета.

Инструкция к счету 57 Специальные счета в банках

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

N 94н:

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Типовые проводки по 57 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Наличные денежные средства внесены в сберегательную кассу (кассу почтового отделения) для перевода | 57 | 50 |

| Денежные средства с расчетного счета направлены на покупку иностранной валюты | 57 | 51 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Внесен аванс денежным переводом под предстоящую поставку | 57 | 62 |

| Внесено в кредитную организацию страховое возмещение, но не зачислено на расчетный счет | 57 | 76-1 |

| Внесены в кредитную организацию денежные средства по признанной (присужденной) претензии, но не зачислены на расчетный счет | 57 | 76-2 |

| Внесены в кредитную организацию денежные средства в счет дивидендов (доходов) от участия в других организациях, но не зачислены на расчетный счет | 57 | 76-3 |

| Денежные средства внесены в кассу кредитной организации филиалом, выделенным на отдельный баланс, но не зачислены на расчетный счет головного отделения организации (проводка в учете головного отделения организации) | 57 | 79-2 |

| Денежные средства внесены в кассу кредитной организации головным отделением организации, но не зачислены на расчетный счет филиала, выделенного на отдельный баланс (проводка в учете филиала) | 57 | 79-2 |

| Денежные средства за проданную продукцию (товары, работы, услуги) поступили в кассу кредитной организации, но не зачислены на расчетный счет организации | 57 | 90-1 |

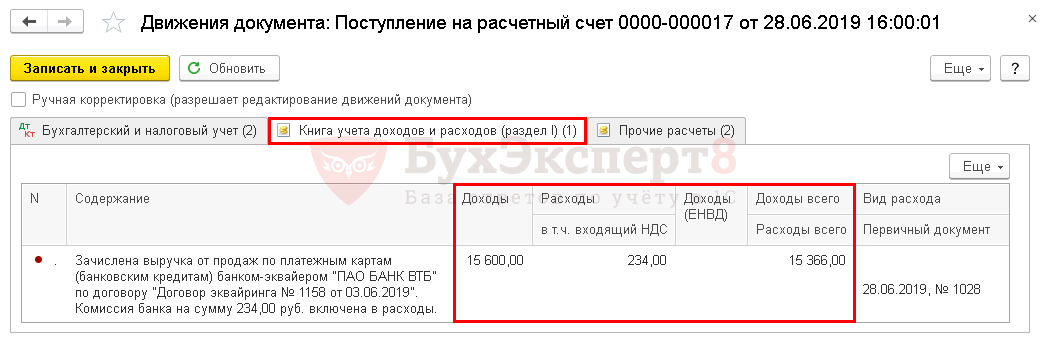

| Отражена выручка от реализации товаров (работ, услуг) оплаченных платежной картой | 57 | 90-1 |

| Средства от продажи прочего имущества, доходы, поступившие в кассу кредитной организации, но не зачисленные на расчетный счет, отражены в составе прочих доходов | 57 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Поступили в кассу организации наличные денежные средства, которые находились в пути | 50 | 57 |

| Поступили на расчетный счет организации наличные денежные средства, которые находились в пути | 51 | 57 |

| Зачислена на валютный счет организации приобретенная иностранная валюта | 52 | 57 |

| Получен покупателем денежный перевод | 62 | 57 |

| Получены работником организации денежные средства, отправленные ему почтовым переводом | 73-1 | 57 |

| Отражены в расходах услуги банка по эквайрингу | 91 | 57 |

план счетов проводки

План счетов.

Счет 52 «Валютные счета». Описание, бухгалтерские проводки

Счет 52 «Валютные счета». Описание, бухгалтерские проводкиКорпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Коды транзакций для счета к оплате

Ввод документа

FB60 – Счет-фактура

F-43 – Счет-фактура – Общий FB65 – Кредит-нота

Общий кредит – Memo –

F00005 FB10 – Быстрый ввод счета-фактуры/кредит-ноты FV60 — Парковка или редактирование счета-фактуры F-63 — Парковка счета-фактуры — Общие FV65 — Парковка/редактирование кредит-ноты F-66 — Парковка кредит-ноты — Общие F-47 — Запрос вниз Оплата F-48 – Авансовый платеж F-54 – Перерасчет авансового платежа F-40 – Платежный переводной вексель FBW6 – Чек/Вексель F-52 – Входящий платеж F-42 – Без клиринга F-51 – С клирингом F-55 – Статистическая проводка F-57 – Отмеченные позиции FKMT – Модель контировки FBD1 – Документ повторяющейся проводки F-010 4 F-53 – Проводка исходящего платежа Ф-58 – Отправка + печать форм для исходящего платежа Ф-59 – Платежное требование для исходящего платежа 7 900 Документ

FB04 – Изменения отображения

FBV0 – Опубликовать/удалить запаркованный документ

FV60 – Одноэкранная транзакция для размещения/удаления запаркованных документов

FBV2 – Изменить запаркованные документы

FV60 – Одноэкранная транзакция для изменений запаркованных документов

FBV3 – Показать запаркованные документы

Заголовок90 Запаркованные документы – 90 Измененные документы FB0V4 07 FBV5 — Изменения дисплея запаркованы Документы FBV6 – Отклонить запаркованные документы FBD2 – Изменить документы повторяющегося ввода FBD3 – Показать документы повторяющегося ввода FBD4 – Показать изменения документов повторяющегося ввода F. Ф.57 – Удалить образцы документов F-56 – Сторнировать статистическую проводку F-46 – Сторнировать чек/тратту FBWD – Обработать переводной вексель к оплате FB08 – Индивидуальное сторнирование документа F.80 – Массовое сторнирование документов FBU2 – Изменение кросс-CC операций Cross-0CC Отображения ФБУ8 – Обратные транзакции между CC FBZ5 – Печать платежных форм FK10N – Отображение балансов FBL1N – Отображение/изменение позиций4 F-40007 FB12 – Запросить корреспонденцию F.64 – Ведение корреспонденции FK01 – Создать FK02 9004 – Изменить 9000 FK003 – Показать FK05  56 – Удалить документы повторяющегося ввода 007

56 – Удалить документы повторяющегося ввода 007 FBU60 операций

FBU3 07 Счет

Основные записи

FK06 – Установить индикатор удаления

FK08 – Однократное подтверждение изменения

FK09 – Перечень подтверждений изменения FK04 – Показать изменения

F. 48 – Закупки – Коды компаний – X0 Получение FK11 – 6 Компании FK15 – Отправить компании Создавайте централизованно

48 – Закупки – Коды компаний – X0 Получение FK11 – 6 Компании FK15 – Отправить компании Создавайте централизованно

XK02 – Централизованное изменение XK03 – Централизованное отображение

XK05 – Централизованная блокировка/разблокировка

XK06 – Установка индикатора удаления XK04 – Централизованное отображение изменений

27

7 0004 SCMA — Диспетчер расписания F110 – Платежи автоматические F110S – Программа периодических платежей по расписанию

F.4A – Без открытых позиций Расчет процентов за просрочку F.4B – С открытыми позициями Расчет процентов за просрочку F.4C – Без проводок Расчет процентов за просрочку

F.47 – Бесплатный выбор Расчет процентов за просрочку платежа

F.44 – Расчет балансовых процентов Расчет F150 – Даннинг

F.13 – Автоматический клиринг 905 310004

– С указанной валютой клиринга

Ф. 61 – По запросам Печатать корреспонденцию

61 – По запросам Печатать корреспонденцию

Ф.63 – Запросы на удаление Печатать корреспонденцию

Ф.27 – Периодические выписки со счетов Печатать корреспонденцию

Ф.62 – Внутренние документы Распечатать корреспонденцию SO10 – Ввести текст Стандартные письма

Ф.66 – Выдать письма Стандартные письма

Ф.18 – Распечатать письма Подтверждения сальдо

10007 900 6 – Создание подтверждений сальдо индекса

F.1A — Подтверждения сальдо групп поставщиков

F.14 — Выполнение повторяющихся операций

F.15 — Список повторяющихся операций

S_ALR_87012114 – Список переводных векселей

S_ALR_87012115 – Расширенный список переводных векселей с помощью средства просмотра списка ABAP

F.18

– Подтверждение баланса 9 00004: 5 F. 1B – Подтверждение баланса: создание индекса F.1A – Подтверждение баланса: Группа поставщиков FB2E – Межсистемная сверка аффилированных компаний

F.05 – Оценка открытых позиций в иностранной валюте

FAGL_FC_VAL – Оценка открытых позиций в иностранной валюте (новый)

FJA4 – Инфляционная корректировка открытых позиций в иностранной валюте

FJA6 – Инфляционная корректировка открытой кредиторской задолженности в местной валюте 900 04 05 F101 — Реклассифицировать Дебиторская/кредиторская задолженность

FAGLF101 – Сортировка/Реклассификация (новая)

S_ALR_87012098 – Контрольный след сальдо счета открытых позиций из файла документа

F.07 – Перенос остатка

Удерживаемый налог

S_P00_07000134 – Общая отчетность по удержанному налогу

S_PL0_046

Полезные отчеты Tcode в SAP Financial Accounting

ОБЩИЕ СВЕДЕНИЯ LEDGER

Информационные системы

Структурированные остатки на счетах (балансовый отчет и отчет о прибылях и убытках в формате версии FS)

S_ALR_87012279

Балансы счетов Главной книги (Итоги и остатки) S_ALR_87012301

Статьи строк Главной книги S_ALR_87012282

Журнал документов S_ALR_87012287

Компактный журнал документов S_ALR_87012289

Журнал отдельных позиций S_ALR_87012291

Просмотр измененных документов S_ALR_87012293

Дважды назначенные номера счетов-фактур S_ALR_87012341

Пробелы в присвоении номеров документов S_ALR_87012342

Тип документа 8 S0_1ALR04

Повторяющиеся входные документы S_ALR_87012346

Основные данные

План счетов S_AL :R_87012326

Список учетных записей GL S_AL:R_87012328

Отображение изменений в учетных записях GL S_ALR_87012308

Версия финансового отчета FSE2

КАССОВЫЕ И БАНКОВСКИЕ ОТЧЕТЫ

Список контрольной информации FCH6

Контрольный регистр FCHN 8 8 4 Диапазоны контрольных номеров S_P99_41000102

НАЛОГОВЫЕ ОТЧЕТЫ И РЕГИСТРЫ

Перечень внутренних счетов-фактур по акцизам J1I7

Перевод кредита на капитальные товары J2I8

Список GR без акцизного счета J1IGR

Список субконтрактов Challans J1IFR

CENVAT Register J2I9

- CENVAT Кредит Правила 2001)

- Регистры: RG 23A/C Часть I и II, RG1, PLA J1I5,J2I5,J2I6

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Информационные системы

Векселя (Список векселей к получению с функцией ALV)

S-ALR_87009987

Остатки клиентов в местной валюте S_ALR_87012172

- 9012R_8 Элементы строки клиента S0_ALR_87012172

Анализ сроков выполнения для открытых позиций S_ALR_87012168

Список открытых позиций клиента S_ALR_87012173

Оценка клиента с отсортированным списком открытых позиций S_ALR_87012176

История платежей клиента S_ALR_87012177

Анализ открытых позиций клиента (остаток просроченных позиций) S_ALR_87012178

Список выровненных позиций клиентов S_ALR_8 at_s open and_819 7012199

Дебетовые и кредитовые ноты Регистрация – Ежемесячно S_ALR_87012287

Продажи по клиентам S_ALR_87012186

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

( Примечание : Аналогичные отчеты, доступные для A/R, также доступны для A/P)

- Отображается ли отчет Основные данные, то есть список поставщиков с указанием имени, адреса, способа оплаты и т. д. (все о поставщике). Есть ли у них такой отчет и какое имя таблицы для отображения всех основных данных поставщика.

- Перейдите в это меню:

- Финансовый учет -> Кредиторская задолженность -> Информационная система -> Отчеты для учета АП -> Основные данные.

- Как получить отчет об удержании налога вместе с именем поставщика. Что такое T-код или путь для этого отчета?

- Вы можете получить отчет по подоходному налогу для поставщика, используя эти t.codes: S_P00_07000134 — Общая отчетность по подоходному налогу S_PL0_0

47 — Отчет по подоходному налогу для поставщика

- Какие отчеты мы можем использовать для ежедневной проверки дебиторской задолженности?

- Перейдите в главное меню SAP Easy Access.

- Перейти в Бухгалтерию -> Счет FI -> клиент(дебиторская задолженность) -> информационная система -> отчеты .

- Здесь вы можете получить все стандартные отчеты по дебиторской задолженности.

Использование ключа регистрации на счете в EBS

Перейти к содержимому

Харша Байд

25 мая 2015 г.

3 минуты чтения

В этой статье рассматривается значение поля «Ключ проводки по счету» в электронной банковской выписке. Несмотря на то, что это очень маленькая и простая конфигурация в Электронной выписке по счету, она имеет значительные последствия с точки зрения обработки того, как выполняются проводки во время загрузки Электронной выписки по счету.

Конфигурация для одного и того же сохраняется в следующей настройке:

Финансовый учет-Банковский учет-Деловые операции-Платежные операции-Электронная банковская выписка-Выполнить глобальные настройки для электронной банковской выписки.

Скриншот конфигурации для того же самого приведен ниже:

Ключ проводки по счету сохраняется в диалоговом окне «Определить правила проводки»:

«Ключ проводки по счету» в основном используется в тех случаях, когда Алгоритм интерпретации назначается внешнему коду транзакции.

«Ключ проводки по счету» будет поддерживаться в соответствии с правилом проводки, определенным для Соответствующего кода внешней транзакции, в котором используется алгоритм интерпретации. Просто чтобы объяснить приведенный выше пункт на примере, код внешней транзакции NCOL использует алгоритм интерпретации 015:

Таким образом, для правил проводки COL+ и RTI- (сопоставленных с кодом внешней транзакции NCOL) мы будем поддерживать «На учете». Правило проводки», как показано ниже:

Подробное объяснение:

Когда алгоритм интерпретации сопоставляется с кодом внешней транзакции, система ожидает существующий в системе документ, который будет очищен. Однако могут быть случаи, когда документ, подлежащий выравниванию, не существует в системе из-за задержки проводки или по какой-либо другой причине. В таких случаях используется «Ключ публикации в аккаунте».

Если такой документ (документ, подлежащий выравниванию) не найден, система все равно выполнит проводку (но без выравнивания) с ключами проводки, сохраненными в этом столбце. Эта функция очень полезна, так как позволяет проводить проводку, даже если нет соответствующего документа, который необходимо очистить. Если бы не эта функция, система не выполняла бы никаких проводок, так как логика работает только на основе проводки с клирингом, а баланс по банковским выпискам не соответствовал бы основному банковскому счету (G/L), что всегда приводило к несоответствию. и поднятие вопроса о необходимости сверки, чтобы связать основной банковский счет с банковской выпиской.

С этой настройкой — когда не обнаруживается документ, подлежащий выравниванию, система все равно проводит проводку документа без выравнивания

, используя «ключ проводки по счету», поддерживаемый в соответствии с правилом проводки. Концепция проводки по счету поясняется с помощью приведенного ниже примера:

Когда файл загружен, а система не находит ни одного документа для выравнивания (даже если код транзакции имеет алгоритм интерпретации

и ожидает найти документ, подлежащий выравниванию), то для выполнения проводки FI будет использоваться ключ проводки по счету.

В этом случае журнал проводки после загрузки выписки по счету будет выглядеть следующим образом:

При доступе к FEBAN для этой конкретной выписки по счету он выглядит следующим образом:

отображаются желтым цветом, как показано выше. Это означает, что документ был проведен без очистки.

Номер опубликованного документа будет отображаться рядом с документом «PmtAcc», как показано выше.

Такие документы, которые не могли быть выровнены, впоследствии должны быть выровнены вручную.

Номер документа для всех обычных проводок, которые очищаются или не требуют очистки (если для правила проводки не назначен алгоритм интерпретации), по-прежнему будет отображаться под номером

Пример экрана FEBAN при успешной загрузке файла очищено показано ниже:

Документы, размещенные с очищением, будут отображаться зеленым цветом, как показано выше. Это означает, что документ был проведен с выравниванием.

Номер опубликованного документа появится рядом с документом, как показано выше.

61 – По запросам Печатать корреспонденцию

61 – По запросам Печатать корреспонденцию 1B – Подтверждение баланса: создание индекса F.1A – Подтверждение баланса: Группа поставщиков

1B – Подтверждение баланса: создание индекса F.1A – Подтверждение баланса: Группа поставщиков46

Структурированные остатки на счетах (балансовый отчет и отчет о прибылях и убытках в формате версии FS)

S_ALR_87012279

Балансы счетов Главной книги (Итоги и остатки) S_ALR_87012301

Статьи строк Главной книги S_ALR_87012282

Журнал документов S_ALR_87012287

Компактный журнал документов S_ALR_87012289

Журнал отдельных позиций S_ALR_87012291

Просмотр измененных документов S_ALR_87012293

Дважды назначенные номера счетов-фактур S_ALR_87012341

Пробелы в присвоении номеров документов S_ALR_87012342

Тип документа 8 S0_1ALR04

Повторяющиеся входные документы S_ALR_87012346

Основные данные

План счетов S_AL :R_87012326

Список учетных записей GL S_AL:R_87012328

Отображение изменений в учетных записях GL S_ALR_87012308

Версия финансового отчета FSE2

Список контрольной информации FCH6

Контрольный регистр FCHN 8 8 4 Диапазоны контрольных номеров S_P99_41000102

Перечень внутренних счетов-фактур по акцизам J1I7

Перевод кредита на капитальные товары J2I8

Список GR без акцизного счета J1IGR

Список субконтрактов Challans J1IFR

CENVAT Register J2I9

- CENVAT Кредит Правила 2001)

Векселя (Список векселей к получению с функцией ALV)

S-ALR_87009987

Остатки клиентов в местной валюте S_ALR_87012172

Анализ сроков выполнения для открытых позиций S_ALR_87012168

Список открытых позиций клиента S_ALR_87012173

Оценка клиента с отсортированным списком открытых позиций S_ALR_87012176

История платежей клиента S_ALR_87012177

Анализ открытых позиций клиента (остаток просроченных позиций) S_ALR_87012178

Список выровненных позиций клиентов S_ALR_8 at_s open and_819 7012199

Дебетовые и кредитовые ноты Регистрация – Ежемесячно S_ALR_87012287

Продажи по клиентам S_ALR_87012186

д. (все о поставщике). Есть ли у них такой отчет и какое имя таблицы для отображения всех основных данных поставщика.

д. (все о поставщике). Есть ли у них такой отчет и какое имя таблицы для отображения всех основных данных поставщика. 47 — Отчет по подоходному налогу для поставщика

Эта функция очень полезна, так как позволяет проводить проводку, даже если нет соответствующего документа, который необходимо очистить. Если бы не эта функция, система не выполняла бы никаких проводок, так как логика работает только на основе проводки с клирингом, а баланс по банковским выпискам не соответствовал бы основному банковскому счету (G/L), что всегда приводило к несоответствию. и поднятие вопроса о необходимости сверки, чтобы связать основной банковский счет с банковской выпиской.

Эта функция очень полезна, так как позволяет проводить проводку, даже если нет соответствующего документа, который необходимо очистить. Если бы не эта функция, система не выполняла бы никаких проводок, так как логика работает только на основе проводки с клирингом, а баланс по банковским выпискам не соответствовал бы основному банковскому счету (G/L), что всегда приводило к несоответствию. и поднятие вопроса о необходимости сверки, чтобы связать основной банковский счет с банковской выпиской.и ожидает найти документ, подлежащий выравниванию), то для выполнения проводки FI будет использоваться ключ проводки по счету.

Номер опубликованного документа будет отображаться рядом с документом «PmtAcc», как показано выше.

Пример экрана FEBAN при успешной загрузке файла очищено показано ниже:

Номер опубликованного документа появится рядом с документом, как показано выше.